Demonstrações financeiras intermediárias Em 30 de junho de ... · BCS SEGUROS S. A. Balanços...

23

BCS Seguros S. A. Demonstrações financeiras intermediárias Em 30 de junho de 2013

Transcript of Demonstrações financeiras intermediárias Em 30 de junho de ... · BCS SEGUROS S. A. Balanços...

BCS Seguros S. A. Demonstrações financeiras intermediárias Em 30 de junho de 2013

2

BCS Seguros S. A.

Demonstrações financeiras intermediárias em 30 de junho de 2013

Conteúdo

Relatório da Administração 3 - 4

Relatório dos Auditores Independentes sobre as demonstrações financeiras intermediárias 5 - 6

Balanços patrimoniais 7

Demonstrações dos resultados 8

Demonstrações das mutações do patrimônio líquido 9

Demonstrações dos fluxos de caixa 10

Demonstrações dos resultados abrangentes 11

Notas explicativas às demonstrações financeiras Intermediárias 12 - 23

3

BCS Seguros S. A. Relatório da Administração Senhores Acionistas

Submetemos à apreciação de V.Sas. as Demonstrações Financeiras Intermediárias da BCS Seguros S.A., relativas ao semestre findo em 30 de junho 2013, elaboradas na forma da legislação societária e das normas expedidas pelo Conselho Nacional de Seguros Privados – CNSP e pela Superintendência de Seguros Privados - SUSEP, acompanhadas das respectivas Notas Explicativas e do Relatório dos Auditores Independentes sobre as demonstrações financeiras intermediárias elaborado pelos Auditores Independentes.

Patrimônio líquido e resultado do exercício O Patrimônio líquido atingiu ao final do semestre o valor de R$ 34,5

milhões. A BCS Seguros S. A. encerrou o semestre com lucro de R$ 0,7 milhões. Operando no ramo DPVAT, a sociedade obteve um volume de prêmios emitidos líquido de R$ 18,0 milhões contra R$ 16,5 milhões, com crescimento de 8,9% em relação ao mesmo período de 2012.

Aspectos Societários e Acionários Em 14 de setembro de 2012, o Banco Central do Brasil (BACEN)

decretou, por meio do Ato-Presidencial nº 1.230, a Liquidação Extrajudicial do Banco Cruzeiro do Sul S. A., acionista controlador da BCS Seguros S. A., afastando a Diretoria daquela instituição financeira e, por conseguinte, impedindo os administradores da Seguradora de entrarem na Sociedade, tendo em vista que sua sede está estabelecida no mesmo endereço e espaço físico ocupado pela filial do Banco Cruzeiro do Sul S. A., na cidade do Rio de Janeiro.

Por tais razões, a BCS Seguros S. A. realizou, em 06.06.2012, Assembleia Geral Extraordinária, deliberando pela eleição de novos administradores, estes indicados pelo Fundo Garantidor de Crédito (FGC), em substituição àqueles que também geriam o Banco Cruzeiro do Sul S. A., processo este que foi indeferido pela Superintendência de Seguros Privados (SUSEP), em 12.04.2013.

4

O liquidante do Banco Cruzeiro do Sul S. A., controlador da BCS Seguros S. A., Sr. Eduardo Felix Bianchini, para conduzir a Liquidação Extrajudicial decretada, assumiu os atos urgentes de administração da Seguradora até a realização da assembleia, de acordo com o artigo 150, § 2º da Lei nº 6.404/76.

O liquidante do administrador declara ainda que não há nenhum acordo de acionistas vigente.

Outras informações Diante dos resultados apresentados e da perspectiva de alienação

do controle acionário a sociedade possui uma política de reinvestimento de lucros e de distribuição de dividendos.

Rio de Janeiro, 30 de junho de 2013.

Banco Cruzeiro do Sul - Em liquidação extrajudicial Acionista Controlador da BCS Seguros S. A., nos

termos do artigo 150, § 2º da Lei nº 6.404/76.

Eduardo Felix Bianchini Liquidante do Controlador

5

Relatório dos Auditores independentes sobre as demonstrações financeiras intermediárias Aos Administradores da BCS Seguros S. A. Rio de Janeiro - RJ Examinamos as demonstrações financeiras intermediárias da BCS Seguros S. A. (“Sociedade”), que compreendem o balanço patrimonial em 30 de junho de 2013 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre findo naquela mesma data, assim como o resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da Administração sobre as demonstrações financeiras intermediárias A Administração da Sociedade é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras intermediárias de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às sociedades supervisionadas pela Superintendência de Seguros Privados - SUSEP e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras intermediárias com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e das divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da Sociedade para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Sociedade. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto.

6

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião Em nossa opinião, as demonstrações financeiras anteriormente referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da BCS Seguros S. A. em 30 de junho de 2013, o desempenho de suas operações e os seus fluxos de caixa para o semestre findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às sociedades supervisionadas pela Superintendência de Seguros Privados - SUSEP. Rio de Janeiro, 30 de agosto de 2013. dns - Auditoria e Consultoria Delson Nei Santana CRC/RJ nº 1.824 Contador CRC/RJ n° 050.301/O-4

Ativ

oJu

n/13

Dez

/12

Pass

ivo

Jun/

13D

ez/1

2

Circ

ulan

te65

.533

64

.151

C

ircul

ante

31.3

93

30.6

15

Dis

poní

vel

8

5.

224

Con

tas

a pa

gar

796

3.

062

Cai

xa e

ban

cos

8

5.22

4

O

brig

açõe

s a

paga

r20

3

1.53

0

Apl

icaç

ões

48.6

29

56.3

69

Impo

stos

e e

ncar

gos

soci

ais

a re

colh

er17

23

Out

ros

créd

itos

oper

acio

nais

1.09

6

1.

247

Enc

argo

s tr

abal

hist

as83

42

Títu

los

e cr

édito

s a

rece

ber

15.7

95

1.31

1

Im

post

os e

con

trib

uiçõ

es49

3

1.46

7

Títu

los

e cr

édito

s a

rece

ber

15.3

51

-

D

ébito

s da

s op

eraç

ões

com

seg

uros

Cré

dito

s tr

ibut

ário

s e

prev

iden

ciár

ios

428

1.

309

e re

sseg

uros

11

10

Out

ros

créd

itos

16

-

O

utro

s dé

bito

s op

erac

iona

is11

10

Des

pesa

s an

teci

pada

s5

2

Pr

ovis

ões

técn

icas

- se

guro

s30

.586

27

.543

P

esso

as30

.586

27.5

43

Pass

ivo

não

circ

ulan

te1.

383

1.34

2

C

onta

s a

paga

r1.

383

1.34

2

T

ribut

os d

iferid

os1.

383

1.34

2

Ativ

o nã

o ci

rcul

ante

1.69

7

1.

578

Rea

lizáv

el a

long

o pr

azo

1.48

6

1.

361

Patr

imôn

io lí

quid

o34

.454

33

.772

Títu

los

e cr

édito

s a

rece

ber

1.48

6

1.

361

Cap

ital s

ocia

l26

.550

26.5

50

Dep

ósito

s ju

dici

ais

e fis

cais

1.48

6

1.

361

Res

erva

de

capi

tal

933

93

3

Inve

stim

ento

s21

1

217

R

eser

va d

e lu

cros

6.20

6

6.

206

Par

ticip

açõe

s so

ciét

aria

s 13

5

141

A

just

e de

ava

liaçã

o pa

trim

onia

l73

83

O

utro

s in

vest

imen

tos

76

76

Lucr

os a

cum

ulad

os69

2

-

Tota

l do

ativ

o67

.230

65

.729

To

tal d

o pa

ssiv

o67

.230

65

.729

As

nota

s ex

plic

ativ

as s

ão p

arte

inte

gran

te d

as d

emon

stra

ções

fina

ncei

ras

inte

rmed

iária

s

BC

S SE

GU

RO

S S.

A.

Bal

anço

s pa

trim

onia

is

Em 3

0 de

junh

o de

201

3 e

31 d

e de

zem

bro

de 2

012

(Em

milh

ares

de

reai

s)

7

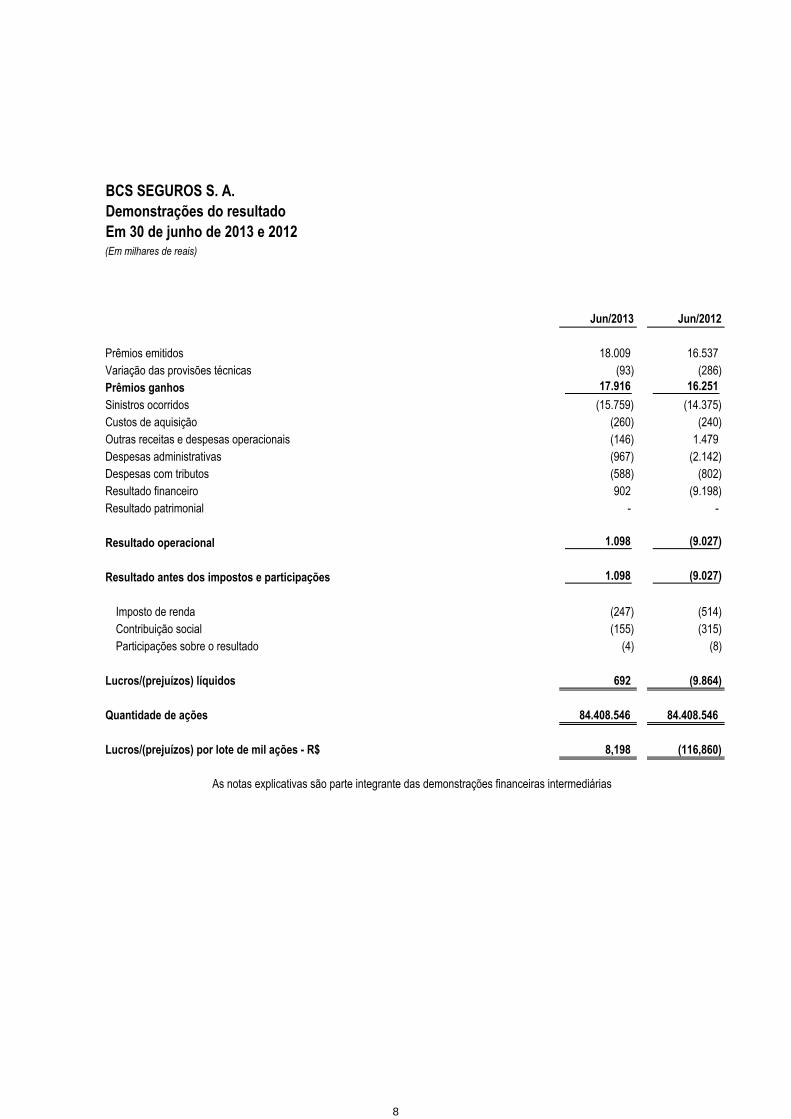

Jun/2013 Jun/2012

Prêmios emitidos 18.009 16.537

Variação das provisões técnicas (93) (286)

Prêmios ganhos 17.916 16.251

Sinistros ocorridos (15.759) (14.375)

Custos de aquisição (260) (240)

Outras receitas e despesas operacionais (146) 1.479

Despesas administrativas (967) (2.142)

Despesas com tributos (588) (802)

Resultado financeiro 902 (9.198)

Resultado patrimonial - -

Resultado operacional 1.098 (9.027)

Resultado antes dos impostos e participações 1.098 (9.027)

Imposto de renda (247) (514)

Contribuição social (155) (315)

Participações sobre o resultado (4) (8)

Lucros/(prejuízos) líquidos 692 (9.864)

Quantidade de ações 84.408.546 84.408.546

Lucros/(prejuízos) por lote de mil ações - R$ 8,198 (116,860)

As notas explicativas são parte integrante das demonstrações financeiras intermediárias

BCS SEGUROS S. A.Demonstrações do resultadoEm 30 de junho de 2013 e 2012(Em milhares de reais)

8

Cap

ital

Res

erva

s de

Aju

ste

de a

valia

ção

Lucr

os/ (

Prej

uízo

s)

soci

alC

apita

lLu

cros

patr

imon

ial

acum

ulad

os

Tot

al

Sald

os e

m 3

1 de

dez

embr

o de

201

126

.550

93

3

15

.482

98

-

43.0

63

Títu

los

e va

lore

s m

obili

ário

s-

-

-

8

-

(15)

Res

ulta

do lí

quid

o do

sem

estr

e-

-

-

-

(9.8

64)

(9.2

76)

Sald

os e

m 3

0 de

junh

o de

201

226

.550

93

3

15

.482

106

(9

.864

)

33.2

07

Sald

os e

m 3

1 de

dez

embr

o de

201

226

.550

93

3

6.

206

83

-

33

.772

Títu

los

e va

lore

s m

obili

ário

s-

-

-

(10)

-

(10)

Res

ulta

do lí

quid

o do

sem

estr

e-

-

-

-

692

69

2

Sald

os e

m 3

0 de

junh

o de

201

326

.550

93

3

6.

206

73

692

34

.454

As

nota

s ex

plic

ativ

as s

ão p

arte

inte

gran

te d

as d

emon

stra

ções

fina

ncei

ras

inte

rmed

iária

s

BC

S SE

GU

RO

S S.

A.

Dem

onst

raçõ

es d

as m

utaç

ões

do p

atrim

ônio

líqu

ido

Em 3

0 de

junh

o de

201

3 e

2012

(Em

milh

ares

de

reai

s)

9

Jun/13 Jun/12Atividades operacionais

Recebimentos de prêmios de seguro, contribuições de previdencia e taxas de gestão e outras - 5.769

Outros recebimentos operacionais (salvados, ressarcimentos e outros) 1.824 -

Pagamentos de despesas e obrigações - (1.073)

Pagamentos operacionais (158) (3.055)

Recebimentos de juros e dividendos 19 31 Caixa gerado/(consumido) pelas operações 1.685 1.672

Impostos e contribuições pagos: - (2.125)

Investimentos financeiros: (6.907) 478

Aplicações (9.720) (179.401)

Vendas e resgates 2.813 179.879 Caixa líquido gerado/(consumido) nas atividades operacionais (5.222) 25

Atividades de investimento

Recebimento pela venda de ativo permanente: 6 -

Investimentos 6 - Caixa líquido gerado/(consumido) nas atividades de investimento 6 -

Aumento/(redução) líquido(a) de caixa e equivalentes de caixa (5.216) 25 Modificações no caixa e equivalentes de caixa

Início do exercício 5.224 1.000

Fim do exercício 8 1.025

Aumento/(redução) líquido(a) de caixa e equivalentes de caixa (5.216) 25

AUMENTO (DIMINUIÇÃO) NAS APLICAÇÕES FINANCEIRAS - RECURSOS LIVRES (7.740) (4.961)

Em 30 de junho de 2013 e 2012(Em milhares de reais)

As notas explicativas são parte integrante das demonstrações financeiras intermediárias

BCS SEGUROS S. A.Demonstrações dos fluxos de caixa

10

Jun/2013 Jun/2012

Resultado do período 692 (9.864)

Outros resultados abrangentes receitas/ (despesas)

- valor justo ganhos/(perdas) (17) 13

- imposto de renda 7 (5)

Resultado abrangente do período 682 (9.856)

Atribuído a:

Acionistas controladores 682 (9.856)

BCS SEGUROS S. A.

Demonstrações do resultado abrangente

Em 30 de junho de 2013 e 2012(Em milhares de reais)

As notas explicativas são parte integrante das demonstrações financeiras.

11

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

12

1 Contexto operacional

A BCS Seguros S. A. é uma sociedade anônima de capital fechado e tem por objeto social operar no grupamento de seguros de vida e de planos de pecúlio e rendas no campo da previdência privada aberta, podendo como sócia ou acionista participar de outras sociedades, observadas as disposições pertinentes. Atualmente a BCS Seguros S. A. atua somente no ramo de seguros DPVAT. O endereço registrado da sede da Sociedade é a Avenida Presidente Wilson nº 231 - salas 2403 e 2404 - parte – Centro - Rio de Janeiro/RJ. A BCS Seguros S. A., conforme carta SUSEP/DECON/GAB nº 1.867, de 27 de dezembro de 2005 está autorizada a operar no ramo de seguro DPVAT. Conforme instrumentos de consórcio em 10 de outubro de 2007, foi constituída a Seguradora Líder dos Consórcios do Seguro DPVAT S. A., no qual a BCS Seguros S. A. participa com um percentual definido de acordo com o capital social.

2 Apresentação das demonstrações financeiras intermediárias As demonstrações financeiras foram elaboradas com a observância das práticas contábeis aplicáveis às entidades supervisionadas pela Superintendência de Seguros Privados (SUSEP), incluindo os pronunciamentos, as orientações e as interpretações emitidas pelo Comitê de Pronunciamentos Contábeis quando referendadas pela SUSEP. Em consonância à Circular SUSEP n° 464/2013, as demonstrações financeiras intermediárias foram preparadas em conformidade com as práticas contábeis adotadas no Brasil aplicáveis às entidades supervisionadas pela Superintendência de Seguros Privados - SUSEP, incluindo os pronunciamentos, as orientações e as interpretações emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) quando referendadas pela SUSEP. As demonstrações financeiras estão apresentadas em conformidade com os modelos de publicação estabelecidos pela referida Circular, cujas principais modificações relacionam-se ao formato da apresentação das Aplicações que foram agrupadas e das Provisões Técnicas que estão sendo apresentadas por grupo de ramos de seguros. As demonstrações financeiras estão sendo apresentadas segundo os critérios de comparabilidade estabelecidos pelo Pronunciamento CPC 21 – Demonstrações Financeiras Intermediárias. As demonstrações financeiras para o semestre findo em 30 de junho de 2013 foram aprovadas pelo Liquidante do Controlador, em reunião realizada em 29 de agosto de 2013.

3 Resumo das principais práticas contábeis A contabilização das operações do ramo DPVAT é realizada com base, em percentual definido contratualmente e nas informações recebidas mensalmente da Seguradora Líder dos Consórcios do Seguro DPVAT S. A. a. Base para avaliação

As demonstrações financeiras foram elaboradas de acordo com o princípio do custo histórico, com exceção dos seguintes itens: • Ativos e passivos financeiros mensurados pelo valor justo por meio do resultado; e • Ativos financeiros disponíveis para venda.

b. Moeda funcional e moeda de apresentação

As demonstrações financeiras estão apresentadas em milhares de reais (R$). O real é a moeda funcional e a principal moeda do ambiente econômico em que a Seguradora opera.

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

13

c. Uso de estimativas e julgamentos

A elaboração de demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil requer que a Administração da Sociedade use de julgamentos na determinação e no registro de estimativas contábeis. Passivos sujeitos a estimativas e premissas incluem passivo fiscal diferido, contingências e provisões técnicas de seguros que são contabilizadas com base nas informações recebidas mensalmente da Seguradora Líder dos Consórcios do Seguro DPVAT S. A. A liquidação das transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados em razão de imprecisões inerentes ao processo da sua determinação. A Companhia revisa as estimativas e as premissas pelo menos anualmente.

d. Caixa e equivalentes a caixa

São representados por disponibilidades em moeda nacional e depósitos bancários.

e. Ativos financeiros

A Companhia determina a classificação inicial de seus ativos financeiros no reconhecimento inicial sob as seguintes categorias: mensurados a valor justo por meio do resultado, disponíveis para venda e empréstimos e recebíveis.

f. Ativos financeiros mensurados a valor justo por meio do resultado

Um ativo financeiro é classificado pelo valor justo por meio do resultado caso seja classificado como mantido para negociação e seja designado como tal no momento do reconhecimento inicial. Os ativos financeiros são designados pelo valor justo por meio do resultado se a Companhia gerencia tais investimentos e toma decisões de compra e venda baseadas em seus valores justos de acordo com a gestão de riscos e estratégia de investimentos. Ativos financeiros registrados pelo valor justo por meio do resultado são medidos pelo valor justo, e mudanças no valor justo desses ativos são reconhecidas no resultado do semestre.

g. Empréstimo e recebíveis

Os empréstimos e recebíveis são ativos financeiros não derivativos com pagamento fixos ou determináveis, que não são cotados em um mercado ativo. São incluídos como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses após a data de emissão do balanço (estes são classificados como ativos não circulantes).

h. Ativos financeiros disponíveis para venda

Compreende os ativos financeiros que não são classificados em nenhuma das categorias anteriores. Os investimentos em títulos patrimoniais são classificados como ativos financeiros disponíveis para venda. Após o reconhecimento inicial, eles são medidos pelo valor justo e as mudanças, que não sejam perdas por redução ao valor recuperável são reconhecidas em outros resultados abrangentes e apresentadas dentro do patrimônio líquido. Quando um investimento é baixado, o resultado acumulado em outros resultados abrangentes é transferido para o resultado.

i. Determinação do valor justo O valor justo de instrumentos financeiros negociados em mercados ativos na data base do balanço é baseado no preço de mercado cotado ou na cotação do preço de balcão (Nível 1), sem nenhuma dedução do custo de transação. Instrumentos financeiros ao valor justo incluem: títulos públicos, ações de empresas listadas.

O valor das aplicações em fundos de investimentos foi obtido a partir dos valores das quotas divulgadas pelas instituições financeiras administradoras e essas cotas refletem os ajustes a valor de mercado dos seus ativos.

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

14

j. Redução ao valor recuperável (impairment) de ativos financeiros

Um ativo tem perda no seu valor recuperável se uma evidência objetiva indica que um evento de perda ocorreu após o reconhecimento inicial do ativo financeiro. A evidência objetiva de que os ativos financeiros (incluindo títulos patrimoniais) perderam valor pode incluir o não pagamento ou atraso no pagamento por parte do devedor, indicações de que o devedor ou emissor entrará em processo de falência, ou o desaparecimento de um mercado ativo para o título. As perdas são reconhecidas no resultado e refletidas em conta redutora do ativo correspondente. Quando um evento subsequente indica reversão da perda de valor, a diminuição na perda de valor é revertida e registrada no resultado.

k. Demais ativos circulantes e não circulantes

São demonstrados pelo custo, acrescido dos rendimentos e das variações monetárias incorridos, deduzido das correspondentes rendas de realização futura e/ou de provisões para perdas, quando aplicáveis.

l. Investimento

Os outros investimentos estão registrados pelos valores relativos à nossa cota de participação na Seguradora Líder dos Consórcios do Seguro DPVAT S. A., e participação no IRB - Brasil Resseguros S. A.

m. Provisões técnicas

As provisões técnicas são contabilizadas com base nas informações recebidas da Seguradora Líder dos Consórcios do Seguro DPVAT S. A. Em consonância com o determinado pela Circular SUSEP nº 457/2012, o teste de adequação dos passivos requerido pelo CPC 11 - Contratos de Seguros não é aplicável às operações do seguro DPVAT.

n. Imposto de renda e contribuição social

Os impostos de renda são calculados à alíquota de 15%, mais um adicional de 10%, e a contribuição social, à alíquota de 15%, após efetuados os ajustes determinados pela legislação fiscal.

o. Demais passivos circulantes e não circulantes

Os valores demonstrados incluem, quando aplicável, os encargos e as variações monetárias incorridas.

p. Resultado

As receitas e despesas decorrentes de operações de seguros do ramo DPVAT são contabilizadas com base nos informes recebidos da Seguradora Líder dos Consórcios do Seguro DPVAT S. A.

q. Demonstração dos Fluxos de Caixa

Fluxos de caixa: fluxos de entrada e saída de caixa e equivalentes de caixa, que são aplicações financeiras de alta liquidez sujeitas a um risco insignificante de mudanças no valor. Atividades operacionais: as principais atividades geradoras de receita de aplicações em instituições financeiras e outras atividades que não são atividades de financiamento ou de investimento.

Atividades de investimento: a aquisição e a venda de realizável a longo prazo e outros investimentos não incluídos em caixa e equivalentes de caixa.

Atividades de financiamento: atividades que resultam em mudanças no montante e na composição do patrimônio líquido e do passivo que não são atividades operacionais.

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

15

Ao preparar a demonstração dos fluxos de caixa, as aplicações financeiras de alta liquidez que estão sujeitas a um risco insignificante de mudanças no valor podem ser classificadas como “caixa e equivalentes de caixa”.

4 Caixa e equivalente de caixa

Descrição Junho/2013 Dezembro/2012 Disponibilidade em moeda nacional 8 5.224 Total de disponibilidades (caixa) 8 5.224

5 Aplicações - Títulos e Valores Mobiliários a. Composição

Jun/13 Dez/12

Valor do investimento

atualizado

Valor Justo

/contábil

Ganhos/ (perdas) não realizados

% Valor do

investimento atualizado

Valor Justo

/contábil

Ganhos/ (perdas) não realizados

%

Mensurados ao valor por meio do resultado 48.482 48.482 - 99,95 56.168 56.205 37 99,96

Letras financeiras do tesouro 2.155 2.155 - 4,44 20.190 20.227 37 35,94 Cotas de fundo de investimento (*) 40.499 40.499 - 83,49 27.552 27.552 - 49,03 Cotas de fundos de direitos creditórios 5.828 5.828 - 12,02 8.426 8.426 - 14,99 Títulos disponíveis para venda 25 147 122 0,05 26 164 138 0,04

Ações de companhias abertas 25 147 122 0,05 26 164 138 0,04

Total 48.507 48.629 122 100,00 56.194 56.369 175 100,00

(*) O valor contábil se aproxima do valor justo, por ser obtido através de CDI, taxa que reflete uma taxa livre de risco acrescida do risco de crédito da operação.

Em 30 de junho de 2013 os títulos públicos estavam registrados na Selic - Sistema Especial de Liquidação e de Custódia e seu valor de mercado foi determinado com base na cotação de mercado divulgada pela Anbima - Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. As ações de companhias abertas são custodiadas na CBLC - Companhia Brasileira de Liquidação e Custódia e seu valor de mercado é apurado com base na cotação de fechamento do último dia útil em que foram negociadas no pregão da BM&FBOVESPA S. A. - Bolsa de Valores, Mercadorias e Futuros; e as Cédulas de Crédito Bancário estão custodiadas na Cetip S. A. - Balcão Organizado de Ativos e Derivativos.

As cotas dos fundos de renda fixa são custodiadas pelo Itaú Unibanco Holding S. A.. b. Composição por prazo de vencimento

Total Títulos

Vencimento indeterminado

Até 3 meses de 3 a 12 meses junho/2013 dezembro/2012

Ações de companhias abertas 147 - - 147 164 Letras financeiras do tesouro - 1.224 931 2.155 20.227 Cotas de fundo de investimento 40.499 - - 40.499 27.552 Cotas de fundo de direitos creditórios 5.828 - - 5.828 8.426 Total 46.474 1.224 931 48.629 56.369

Na distribuição dos prazos anteriormente demonstrados, estão considerados os vencimentos dos papéis, independentemente de sua classificação contábil.

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

16

6 Outros créditos operacionais

Referem-se, basicamente, a créditos a receber da Seguradora Líder de saldo de receitas de prêmios do seguro DPVAT no montante de R$ 1.096 (Dezembro/2012 - R$ 1.247).

7 Títulos e créditos a receber Junho/2013 Dezembro/2012

Títulos e créditos a receber 15.351 - Créditos tributários e previdenciários 428 1.309 Depósitos judiciais e fiscais 1.486 1.361 Outros créditos 16 - Total 17.281 2.670

8 Investimentos A rubrica de “Participações Societárias” refere-se a ações adquiridas da Seguradora Líder dos Consórcios do Seguro DPVAT S. A. no montante de R$ 135 (Dezembro/2012 - R$ 141) e a rubrica “Outros Investimentos” refere-se a participação no IRB Brasil Resseguros no montante de R$ 76 (Dezembro/2012 - R$ 76).

9 Obrigações a pagar

Junho/2013 Dezembro/2012

Valores a Ressarcir 197 163 Valores a pagar a sociedades ligadas - 1.362 Outras 6 5 Total 203 1.530

10 Impostos e Contribuições

Junho/2013 Dezembro/2012

Provisão p/ imposto de renda e contribuição social s/ lucro 418 1.391 PIS e COFINS a recolher 26 6 Provisão p/ impostos e contribuições diferidos 49 70 Total 493 1.467

Circulante 493 1.467

11 Débitos das operações com seguros e resseguros

Referem-se a créditos a pagar a agentes e correspondentes (seguro retido) no montante de R$ 11 (Dezembro/2012 - R$ 10), provenientes da sua participação na Seguradora Líder.

12 Provisões técnicas - seguros

Junho/2013 Dezembro/2012

Pessoas Provisões de sinistros a liquidar 12.579 14.348 Provisão de sinistros ocorridos mas não avisados 17.737 12.826 Outras provisões 270 369 Total 30.586 27.543

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

17

13 Garantia das provisões técnicas

Foi vinculado a SUSEP para cobertura das provisões técnicas, o montante de R$ 30.597 em cotas de fundos de investimentos (Dezembro/2012 - R$ 27.552).

14 Tributos diferidos Refere-se à provisão para riscos fiscais decorrente da majoração da alíquota da Contribuição Social sobre o Lucro Líquido – CSLL de 9 % para 15 % sobre o lucro tributável atualizada mensalmente pela taxa Selic, no montante de R$ 1.383 (Dezembro/2012 – R$ 1.093). Face à Ação Direta de Inconstitucionalidade em trâmite, a BCS Seguros S.A., através de Medida Cautelar efetua depósitos judiciais, que montam R$ 1.486 (Dezembro/2012 – R$ 1.361).

15 Patrimônio líquido a. Capital social

O capital social está representado por 84.408.546 ações nominativas sem valor nominal, sendo 83.807.546 ações ordinárias e 601.000 ações preferenciais.

Em conformidade com a Circular SUSEP nº 464/2013, a composição acionária até o seu último nível de controle, encontra-se assim distribuída:

Acionista Quantidade de Ações

Banco Cruzeiro do Sul S.A. 84.344.860 Luis Felippe Indio da Costa 1.350 Luis Octavio A. L. Indio da Costa 62.336 Total de Ações 84.408.546

b. Reserva legal

É constituída a base de 5% sobre o lucro líquido ao final do exercício, limitado a 20% do capital social.

c. Dividendos e juros sobre o capital próprio

Conforme disposição estatutária, aos acionistas está assegurados juros sobre o capital próprio e/ou dividendos que somados correspondam, no mínimo, a 25% do lucro líquido do exercício, ajustado nos termos da lei societária, que somados correspondam, no mínimo, a 25% do lucro líquido do exercício, ajustado nos termos da lei societária, salvo disposição contrária dos acionistas.

Os juros sobre o capital próprio são calculados com base nas contas do Patrimônio líquido, limitando-se à variação da taxa de juros de longo prazo (TJLP), condicionados à existência de lucros computados antes de sua dedução ou de Lucros acumulados e Reservas de lucros, em montante igual ou superior a duas vezes o seu valor.

d. Ajuste de avaliação patrimonial

Representa os ganhos e perdas não realizados, decorrentes do ajuste ao valor justo das aplicações classificadas como “disponíveis para venda”. Tais ganhos e perdas serão transferidos para correspondentes contas do resultado na data em que ocorrer a sua efetiva realização financeira.

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

18

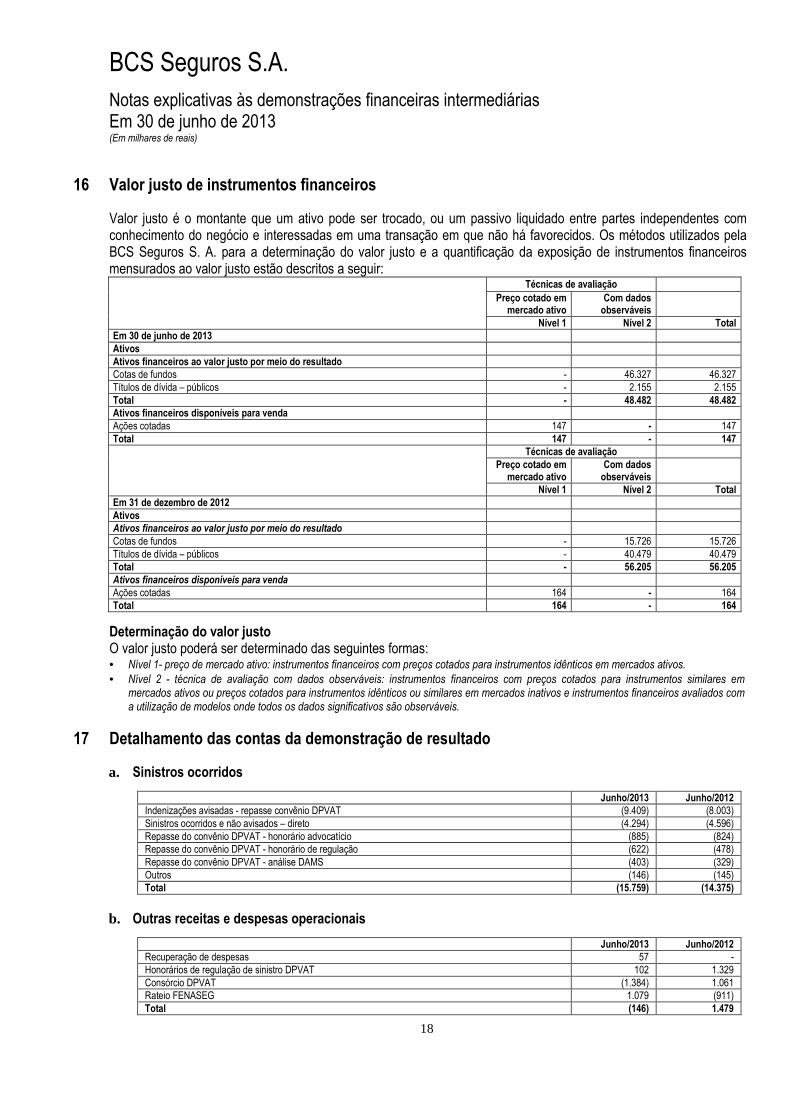

16 Valor justo de instrumentos financeiros

Valor justo é o montante que um ativo pode ser trocado, ou um passivo liquidado entre partes independentes com conhecimento do negócio e interessadas em uma transação em que não há favorecidos. Os métodos utilizados pela BCS Seguros S. A. para a determinação do valor justo e a quantificação da exposição de instrumentos financeiros mensurados ao valor justo estão descritos a seguir: Técnicas de avaliação

Preço cotado em mercado ativo

Com dados observáveis

Nível 1 Nível 2 Total

Em 30 de junho de 2013 Ativos Ativos financeiros ao valor justo por meio do resultado

Cotas de fundos - 46.327 46.327 Títulos de dívida – públicos - 2.155 2.155 Total - 48.482 48.482

Ativos financeiros disponíveis para venda

Ações cotadas 147 - 147 Total 147 - 147

Técnicas de avaliação

Preço cotado em mercado ativo

Com dados observáveis

Nível 1 Nível 2 Total

Em 31 de dezembro de 2012 Ativos Ativos financeiros ao valor justo por meio do resultado

Cotas de fundos - 15.726 15.726 Títulos de dívida – públicos - 40.479 40.479 Total - 56.205 56.205

Ativos financeiros disponíveis para venda

Ações cotadas 164 - 164 Total 164 - 164

Determinação do valor justo O valor justo poderá ser determinado das seguintes formas: • Nível 1- preço de mercado ativo: instrumentos financeiros com preços cotados para instrumentos idênticos em mercados ativos.

• Nível 2 - técnica de avaliação com dados observáveis: instrumentos financeiros com preços cotados para instrumentos similares em mercados ativos ou preços cotados para instrumentos idênticos ou similares em mercados inativos e instrumentos financeiros avaliados com a utilização de modelos onde todos os dados significativos são observáveis.

17 Detalhamento das contas da demonstração de resultado a. Sinistros ocorridos

Junho/2013 Junho/2012

Indenizações avisadas - repasse convênio DPVAT (9.409) (8.003) Sinistros ocorridos e não avisados – direto (4.294) (4.596) Repasse do convênio DPVAT - honorário advocatício (885) (824) Repasse do convênio DPVAT - honorário de regulação (622) (478) Repasse do convênio DPVAT - análise DAMS (403) (329) Outros (146) (145) Total (15.759) (14.375)

b. Outras receitas e despesas operacionais

Junho/2013 Junho/2012

Recuperação de despesas 57 - Honorários de regulação de sinistro DPVAT 102 1.329 Consórcio DPVAT (1.384) 1.061 Rateio FENASEG 1.079 (911) Total (146) 1.479

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

19

c. Despesas administrativas

Junho/2013 Junho/2012

Convênio DPVAT (515) (715) Proventos (210) (871) Encargos sociais (70) (214) Serviços técnicos especializados (104) (160) Benefícios (33) (40) Processamento de dados (33) (40) Publicações - (52) Outras (2) (50) Total (967) (2.142)

d. Despesas com tributos

Junho/2013 Junho/2012

COFINS (423) (619) PIS (69) (101) Taxa de fiscalização (69) (68) Contribuição sindical patronal (*) (27) (14) Total (588) (802)

e. Resultado financeiro

Junho/2013 Junho/2012

Receitas financeiras Rendas com títulos de renda fixa 292 1.443 Rendas de outros fundos de investimentos 1.326 1.273 Rendas de aplicações em fundos de direitos creditórios 167 472 Lucro com títulos de renda fixa - 39 Dividendos de companhia aberta 15 31 Juros sobre capital próprio 4 - Outras receitas financeiras 49 94 Total das receitas financeiras 1.853 3.352

Despesas financeiras Desvalorização de títulos livres - (11.162) Ajuste negativo ao valor de mercado - (54) Outras despesas financeiras (951) (1.334) Total das despesas financeiras (951) (12.550)

Total 902 (9.198)

18 Ramos de atuação

Junho/2013 Junho/2012

DPVAT Prêmios ganhos – PG 17.916 16.251 Sinistros retidos 15.759 14.375 Despesas de comercialização 260 240 Sinistros retidos/PG (%) 88,0 88,4 Despesas de comercialização/PG (%) 1,5 1,5

19 Patrimônio líquido ajustado e capital mínimo requerido Nos termos das Resoluções CNSP nº 222, 227 e 228/2010 o capital mínimo requerido (CMR) para funcionamento das sociedades seguradoras até 31/12/2012 é composto por um capital base, e um capital adicional baseado no risco de crédito. E a eventual insuficiência de patrimônio líquido ajustado (PLA) aferida em relação ao maior dos valores entre a soma dos capitais base e adicional e a margem de solvência calculada na forma estabelecida pela Resolução CNSP nº 55/2001. Com a edição das Resoluções CNSP n° 282 e 283/2013 foram definidos critérios a serem utilizados a partir de janeiro/2013 para o cálculo das parcelas de capital adicional (risco de subscrição, risco de crédito e risco operacional), e a apuração de eventual insuficiência de patrimônio líquido ajustado (PLA) deve ser aferida em relação o somatório das parcelas de capital adicional (riscos), o capital base e a margem de solvência, prevalecendo o maior.

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

20

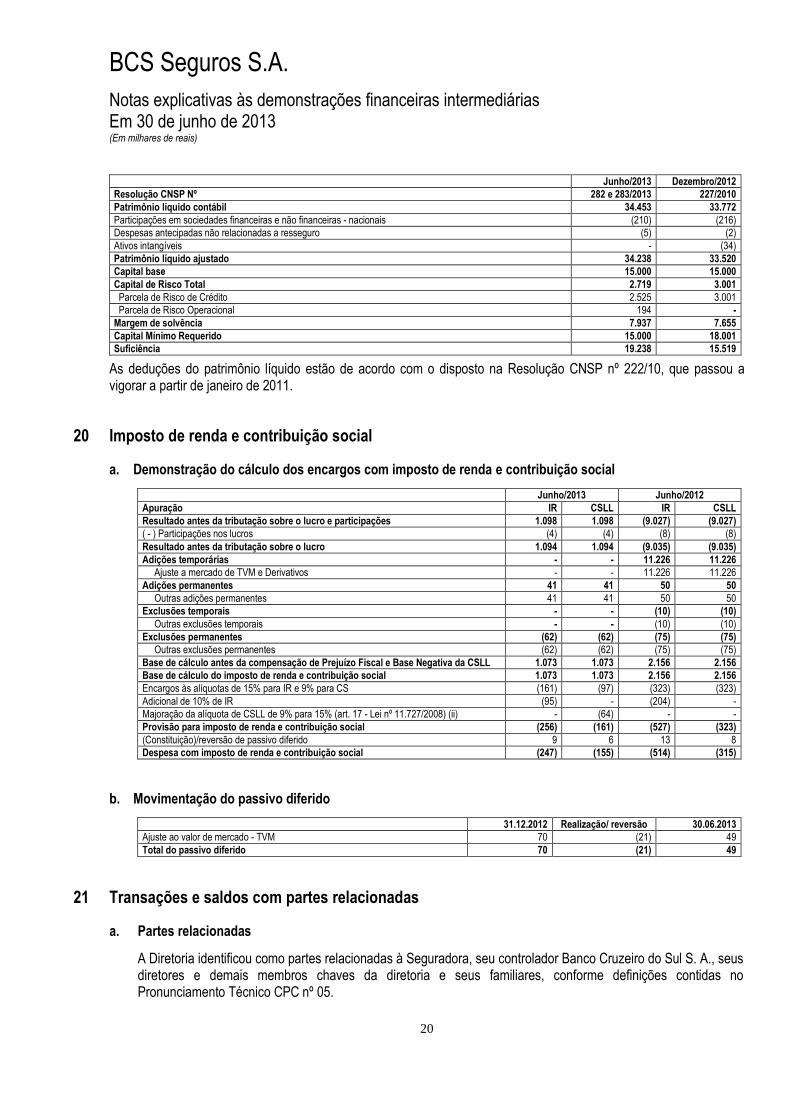

Junho/2013 Dezembro/2012

Resolução CNSP Nº 282 e 283/2013 227/2010

Patrimônio líquido contábil 34.453 33.772

Participações em sociedades financeiras e não financeiras - nacionais (210) (216) Despesas antecipadas não relacionadas a resseguro (5) (2) Ativos intangíveis - (34) Patrimônio líquido ajustado 34.238 33.520

Capital base 15.000 15.000

Capital de Risco Total 2.719 3.001

Parcela de Risco de Crédito 2.525 3.001 Parcela de Risco Operacional 194 -

Margem de solvência 7.937 7.655

Capital Mínimo Requerido 15.000 18.001

Suficiência 19.238 15.519

As deduções do patrimônio líquido estão de acordo com o disposto na Resolução CNSP nº 222/10, que passou a vigorar a partir de janeiro de 2011.

20 Imposto de renda e contribuição social a. Demonstração do cálculo dos encargos com imposto de renda e contribuição social

Junho/2013 Junho/2012

Apuração IR CSLL IR CSLL

Resultado antes da tributação sobre o lucro e participações 1.098 1.098 (9.027) (9.027)

( - ) Participações nos lucros (4) (4) (8) (8) Resultado antes da tributação sobre o lucro 1.094 1.094 (9.035) (9.035)

Adições temporárias - - 11.226 11.226

Ajuste a mercado de TVM e Derivativos - - 11.226 11.226 Adições permanentes 41 41 50 50

Outras adições permanentes 41 41 50 50 Exclusões temporais - - (10) (10)

Outras exclusões temporais - - (10) (10) Exclusões permanentes (62) (62) (75) (75)

Outras exclusões permanentes (62) (62) (75) (75) Base de cálculo antes da compensação de Prejuízo Fiscal e Base Negativa da CSLL 1.073 1.073 2.156 2.156

Base de cálculo do imposto de renda e contribuição social 1.073 1.073 2.156 2.156

Encargos às alíquotas de 15% para IR e 9% para CS (161) (97) (323) (323) Adicional de 10% de IR (95) - (204) - Majoração da alíquota de CSLL de 9% para 15% (art. 17 - Lei nº 11.727/2008) (ii) - (64) - - Provisão para imposto de renda e contribuição social (256) (161) (527) (323)

(Constituição)/reversão de passivo diferido 9 6 13 8 Despesa com imposto de renda e contribuição social (247) (155) (514) (315)

b. Movimentação do passivo diferido

31.12.2012 Realização/ reversão 30.06.2013

Ajuste ao valor de mercado - TVM 70 (21) 49 Total do passivo diferido 70 (21) 49

21 Transações e saldos com partes relacionadas a. Partes relacionadas

A Diretoria identificou como partes relacionadas à Seguradora, seu controlador Banco Cruzeiro do Sul S. A., seus diretores e demais membros chaves da diretoria e seus familiares, conforme definições contidas no Pronunciamento Técnico CPC nº 05.

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

21

As transações com partes relacionadas são realizadas pelas taxas médias praticadas no mercado nas mesmas condições que com partes não relacionadas.

Controlador Descrição

Junho/2013 Dezembro/2012

Ativo

Valores a receber de sociedades ligadas

Banco Cruzeiro do Sul S.A. 15.351 - Total 15.351 -

Passivo Valores a pagar a sociedades ligadas

Banco Cruzeiro do Sul S.A. - 1.362 Total - 1.362

Durante o primeiro semestre de 2013, não houve remuneração aos administradores, a título de honorários.

A Seguradora não concede benefícios pós-emprego, benefícios por rescisão de contrato de trabalho ou outros benefícios de longo prazo e remuneração baseada em ações para Diretoria.

22 Instrumentos financeiros A gestão de riscos da BCS Seguros S. A é baseada no conservadorismo das decisões de investimento. A alocação dos ativos que compõem a reserva técnica seguem as normas legais aplicáveis e busca por retornos condizentes com os padrões de mercado bem como pela preservação do valor do investimento. A carteira de ativos é composta primordialmente por títulos públicos federais e fundos de investimento em renda fixa restritos ao consórcio DPVAT, de alta liquidez e baixo risco. a. Risco de mercado - análise de sensibilidade

A análise de sensibilidade é realizada calculando-se o valor de mercado da carteira sob cenários diversos que são comparados com os resultados obtidos com seu valor de mercado atual. Desta forma, obtém-se a variação teórica do valor de mercado da carteira na ocorrência dos diversos cenários.

Esta medida é adotada de maneira complementar às demais ferramentas normalmente utilizadas na gestão de risco de mercado, sendo particularmente útil em períodos de quebra dos regimes históricos de variação de preços de mercado.

O quadro a seguir sintetiza os efeitos das variações nos preços esperados nos cenários projetados sobre a carteira de negociação da BCS Seguros S. A.:

Sensibilidade – Junho/2013

Fatores de Risco Cenário 1 Cenário 2 Cenário 3 Taxa Pós Fixada em Reais (22) (54) (108) Renda Variável (15) (37) (74) Sensibilidade Total (36) (91) (181)

Sensibilidade – Junho/2012

Fatores de Risco Cenário 1 Cenário 2 Cenário 3 Taxa Prefixada em Reais (177) (443) (885) Renda Variável (20) (51) (102) Sensibilidade Total (197) (494) (987)

Os produtos que compõem o cálculo de sensibilidade da carteira de negociação são: Taxa Pós Fixada em Reais: Títulos Públicos Federais Pós Fixados. Taxa Prefixada em Reais: Títulos Públicos Federais Prefixados. Renda Variável: Ações em carteira própria.

Os fatores de riscos identificados:

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

22

• Curva de juros - perda decorrente de variações de preço em função das variações da taxa de juros prefixada ou pós fixada em reais.

• Renda variável - perda decorrente de variações de preço em função das variações de índices do mercado de renda variável ou ao preço de ações.

Premissas para os fatores de risco

Cenários Curva de juros (pré) Renda variável

1 Deslocamento paralelo de + 100 pontos básicos Queda de 10% 2 Deslocamento paralelo de + 250 pontos básicos Queda de 25% 3 Deslocamento paralelo de + 500 pontos básicos Queda de 50%

O cenário 1 representa um choque paralelo de 100 pontos básicos (+1%) nas curvas de juros somado a um choque de 10% nos preços de renda variável.

O cenário 2 representa um choque paralelo de 250 pontos básicos (+2,5%) nas curvas de juros somado a um choque de 25% nos preços de renda variável.

O cenário 3 representa um choque paralelo de 500 pontos básicos (+5%) nas curvas de juros somado a um choque de 50% nos preços de renda variável.

b. Risco de Crédito

A BCS Seguros S. A. procura manter uma carteira de instrumentos financeiros com baixo risco de crédito, tais como Títulos Públicos Federais e Fundos de Investimento em Renda Fixa exclusivos do Consórcio DPVAT. As operações envolvendo assunção de riscos de crédito e suas respectivas contrapartes são analisadas criteriosamente e as decisões de investimento seguem as políticas do Conglomerado Cruzeiro do Sul. O controle de risco da carteira é realizado por área independente.

O liquidante do Banco Cruzeiro do Sul S. A., controlador da BCS Seguros S. A., Sr. Eduardo Felix Bianchini, para conduzir a Liquidação Extrajudicial decretada, assumiu os atos urgentes de administração da Seguradora até a realização da assembleia, de acordo com o artigo 150, § 2º da Lei nº 6.404/76. Cabem a ele as decisões referentes às políticas de risco de crédito da BCS Seguros S. A..

No primeiro semestre de 2012 foi constituída uma provisão para perda com Cédulas de Crédito Bancário no valor de R$ 11.162, por serem emitidas por empresas, que de acordo com as análises efetuadas, foram consideradas de difícil realização. As análises foram efetuadas pelos administradores temporários do controlador, nomeados pelo Banco Central do Brasil através do Ato Presi nº 1.217, de 04 de junho de 2012 que decretou o Regime de Administração Especial Temporário (RAET).

23 Outras informações a. Em 30 de junho de 2013 a BCS Seguros S. A. não possuía operações com derivativos em aberto, assim como

não realizou operações no período; b. A Lei nº 11.727 de junho de 2008, aprovou medidas tributárias, elevando a alíquota da Contribuição Social sobre

o Lucro Líquido - CSLL das instituições financeiras, sociedades seguradoras e de capitalização de 9% para 15% sobre o lucro tributável a partir de 1º de maio de 2008. Face à Ação Direta de Inconstitucionalidade em trâmite, a BCS Seguros S. A., através de Medida Cautelar efetua depósitos judiciais para suspensão da exigibilidade dos créditos relativos à majoração da CSLL (vide Nota 14);

c. Com exceção do item b, em 30 de junho de 2013 a BCS Seguros S. A. não possuía outras ações judiciais com

probabilidade de perda possível, remota e provável;

BCS Seguros S.A.

Notas explicativas às demonstrações financeiras intermediárias Em 30 de junho de 2013 (Em milhares de reais)

23

d. Conciliação do lucro líquido com as atividades operacionais

Junho/2013 Junho/2012

Lucro/Prejuízo líquido do semestre 692 (9.864)

(+/-) Variação das aplicações 7.740 4.077 (+/-) Variação de créditos das operações 151 872 (+/-) Variação dos títulos e créditos a receber (14.611) 649 (+/-) Variação das despesas antecipadas (3) 3 (+/-) Variação de contas a pagar (2.225) (689) (+/-) Variação de outros débitos operacionais 1 (725) (+/-) Variação das provisões técnicas 3.043 5.661 (+/-) Variação da provisão para riscos fiscais - 44 (+/-) Ajuste TVM (10) 9 (+/-) Resultado patrimonial - (12) Caixa líquido gerado/(consumido) nas atividades operacionais (5.222) 25

e. A BCS Seguros S. A. não teve risco vigente e sinistro avisado no período de 1º de janeiro a 30 de junho de 2013 e

2012, salvo no ramo DPVAT que, conforme § 2º do Art. 1º do Anexo 1º da circular SUSEP nº 272/2004, deve ser excluído da Avaliação Patrimonial;

f. Em conformidade com a Resolução CNSP nº 162/2006 e com as alterações previstas na Resolução CNSP nº 181

de 17 de dezembro de 2007, na Resolução CNSP nº 195/2008 e na Resolução CNSP nº 204/2009, não houve constituição de Provisão Técnica no período para qualquer ramo diverso do DPVAT;

g. Em 14 de setembro de 2012, o Banco Central do Brasil (BACEN) decretou por meio do Ato-Presidencial nº 1.230, a

Liquidação Extrajudicial do Banco Cruzeiro do Sul S. A., acionista controlador da BCS Seguros S. A., afastando a Diretoria daquela instituição financeira e, por conseguinte, impedindo os administradores da Seguradora de entrarem na Sociedade, tendo em vista que sua sede está estabelecida no mesmo endereço e espaço físico ocupado pela filial do Banco Cruzeiro do Sul S. A., na cidade do Rio de Janeiro.

Por tais razões, a BCS Seguros S. A. realizou, em 06 de junho de 2012, Assembleia Geral Extraordinária, deliberando pela eleição de novos administradores, estes indicados pelo Fundo Garantidor de Crédito (FGC), em substituição àqueles que também geriam o Banco Cruzeiro do Sul S. A., processo este que foi indeferido pela Superintendência de Seguros Privados (SUSEP), em 12 de abril de 2013.

O liquidante do Banco Cruzeiro do Sul S. A., controlador da BCS Seguros S. A., Sr. Sérgio Rodrigues Prates, foi substituído pelo Sr. Eduardo Felix Bianchini, conforme Ato Diretor nº 486 do Banco Central do Brasil, de 24 de maio de 2013, para conduzir a Liquidação Extrajudicial decretada, assumindo os atos urgentes de administração da Companhia Seguradora até a realização da assembleia, de acordo com o artigo 150, § 2º da Lei nº 6.404/76.

24 Eventos Subsequentes A Administração da BCS Seguros S. A. declara que não tem conhecimento de eventos subsequentes que tenham efeitos financeiros relevantes nas demonstrações financeiras.

Banco Cruzeiro do Sul – Em liquidação extrajudicial Acionista Controlador da BCS SEGUROS S.A., nos

termos do artigo 150, §2º da Lei nº 6.404/76. ______________________________

Eduardo Felix Bianchini Liquidante do Controlador

________________________________ Débora Cristina Somma de Almeida Contador – CRC 1SP243861/O-7 S RJ