Desafios à Cogeração a Gás Natural no...

57

1 Workshop Abegás Rafael Schechtman Março de 2012 Desafios à Cogeração a Gás Natural no Brasil

Transcript of Desafios à Cogeração a Gás Natural no...

1

Workshop Abegás

Rafael Schechtman

Março de 2012

Desafios à Cogeração a

Gás Natural no Brasil

Agenda

Agenda:

Aspectos Gerais da Cogeração

Cogeração no Mundo

Cogeração no Brasil

Incentivos e Entraves à Cogeração no Brasil

Superação de Barreiras

2

3

Aspectos Gerais da Cogeração

Cogeração

Cogeração é a geração simultânea e combinada de energia térmica e

energia elétrica ou motriz a partir de uma única fonte energética.

A cogeração permite maior aproveitamento energético, reduzindo a energia

gasta na produção das duas formas de energia.

4

Geração Elétrica e de Calor

separadas

Combustível para

Termoelétrica(115)

Combustível para Boiler

(100) Perdas (20)

Perdas (5)

Perdas (60)

Eficiência: 80%

Eficiência: 48%

Perdas (40)

Turbina a gás de 5 MW de potência

Cogeração

Combustível para

Cogeração215 170

Central de

Cogeração

Boiler a gás

Termoelétrica a gás 50

80 CalorCalor

Eficiência Total60% 76,5%

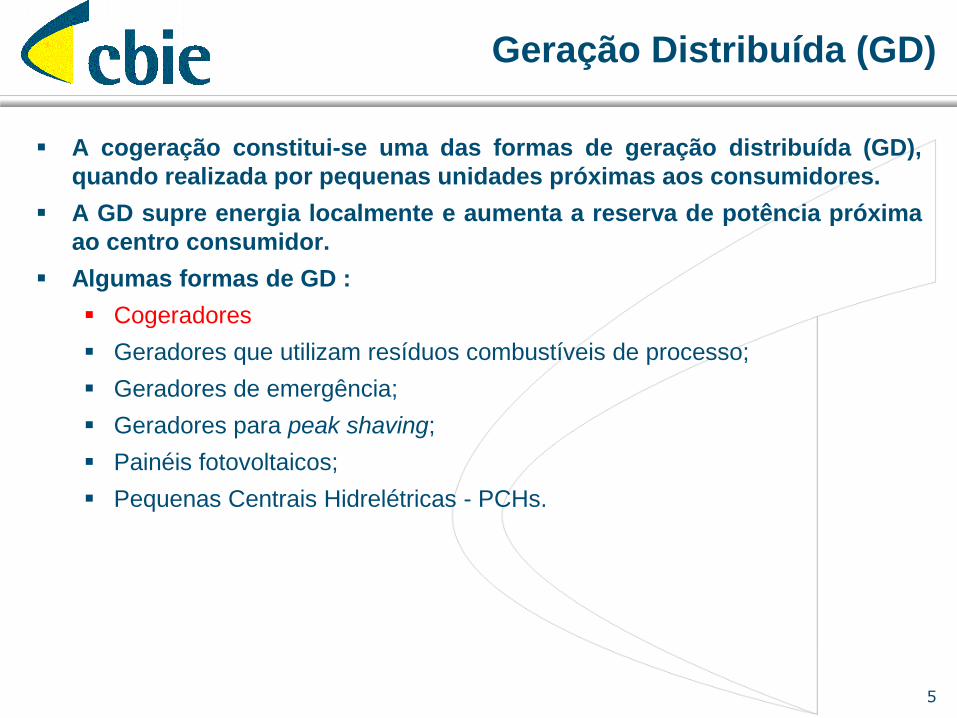

Geração Distribuída (GD)

A cogeração constitui-se uma das formas de geração distribuída (GD),

quando realizada por pequenas unidades próximas aos consumidores.

A GD supre energia localmente e aumenta a reserva de potência próxima

ao centro consumidor.

Algumas formas de GD :

Cogeradores

Geradores que utilizam resíduos combustíveis de processo;

Geradores de emergência;

Geradores para peak shaving;

Painéis fotovoltaicos;

Pequenas Centrais Hidrelétricas - PCHs.

5

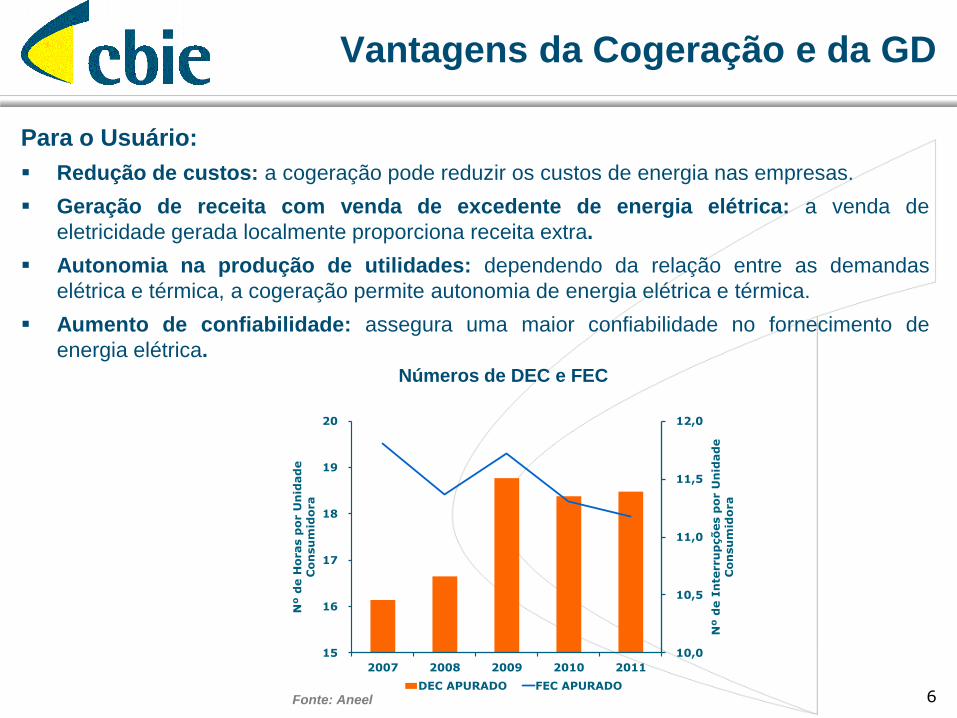

Vantagens da Cogeração e da GD

Para o Usuário:

Redução de custos: a cogeração pode reduzir os custos de energia nas empresas.

Geração de receita com venda de excedente de energia elétrica: a venda de

eletricidade gerada localmente proporciona receita extra.

Autonomia na produção de utilidades: dependendo da relação entre as demandas

elétrica e térmica, a cogeração permite autonomia de energia elétrica e térmica.

Aumento de confiabilidade: assegura uma maior confiabilidade no fornecimento de

energia elétrica.

6 Fonte: Aneel

Números de DEC e FEC

10,0

10,5

11,0

11,5

12,0

15

16

17

18

19

20

2007 2008 2009 2010 2011

Nº d

e I

nte

rru

pçõ

es p

or U

nid

ad

e

Co

nsu

mid

ora

Nº d

e H

oras p

or U

nid

ad

e

Co

nsu

mid

ora

DEC APURADO FEC APURADO

Vantagens da Cogeração e da GD

Vantagens para o Sistema Elétrico:

Aumenta a confiabilidade e estabilidade do sistema: diminui a dependência do parque

gerador centralizado, mantendo reservas próximas aos centros de carga e reduzindo as

falhas relacionadas a transmissão e distribuição.

Descentralização da geração: reduz a necessidade de investimentos em redes de

transmissão, subtransmissão e distribuição e os custos ambientais da construção de

longas linhas de transmissão.

Ilhamento de regiões: regiões atendidas com GD podem ser isoladas em caso de falhas

no sistema elétrico.

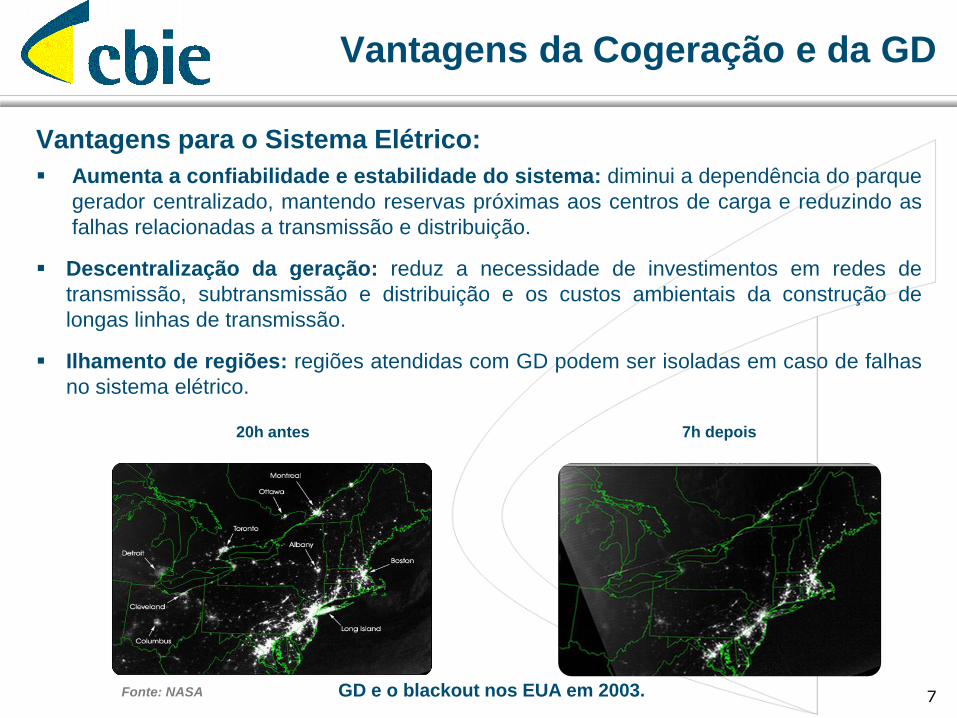

7 GD e o blackout nos EUA em 2003.

20h antes 7h depois

Fonte: NASA

Vantagens da Cogeração e da GD

Vantagens para o Sistema Elétrico (continuado):

Melhor e mais rápido atendimento ao crescimento da demanda: atende ao

crescimento da demanda com tempo menor de implantação que a geração

centralizada.

Reduz os riscos de planejamento: adiciona pequenos blocos de energia,

aproximando as curvas de oferta e demanda e reduzindo possíveis superávits e

déficits de energia decorrentes de erros no planejamento.

Maior concorrência no setor elétrico: cria oportunidades para comercialização

de energia, promovendo maior concorrência no setor elétrico

Vantagens Ambientais:

O aumento da eficiência no uso das fontes energéticas, reduz a pressão do

crescimento da demanda de energia e proporciona ganhos ambientais.

8

Definição de Geração Distribuída no

Brasil

Definida pelo Decreto nº 5.163/2004:

Energia elétrica proveniente de empreendimentos de agentes

concessionários, permissionários ou autorizados,

conectados diretamente no sistema elétrico de distribuição

do comprador, exceto aquela proveniente de:

• Hidrelétrica com capacidade instalada superior a 30 MW; e

• termelétrica, inclusive cogeração, com eficiência energética

inferior a 75%.

termelétricas que utilizem biomassa ou resíduos de

processo como combustível não estão limitadas ao

percentual de eficiência energética de 75%.

9

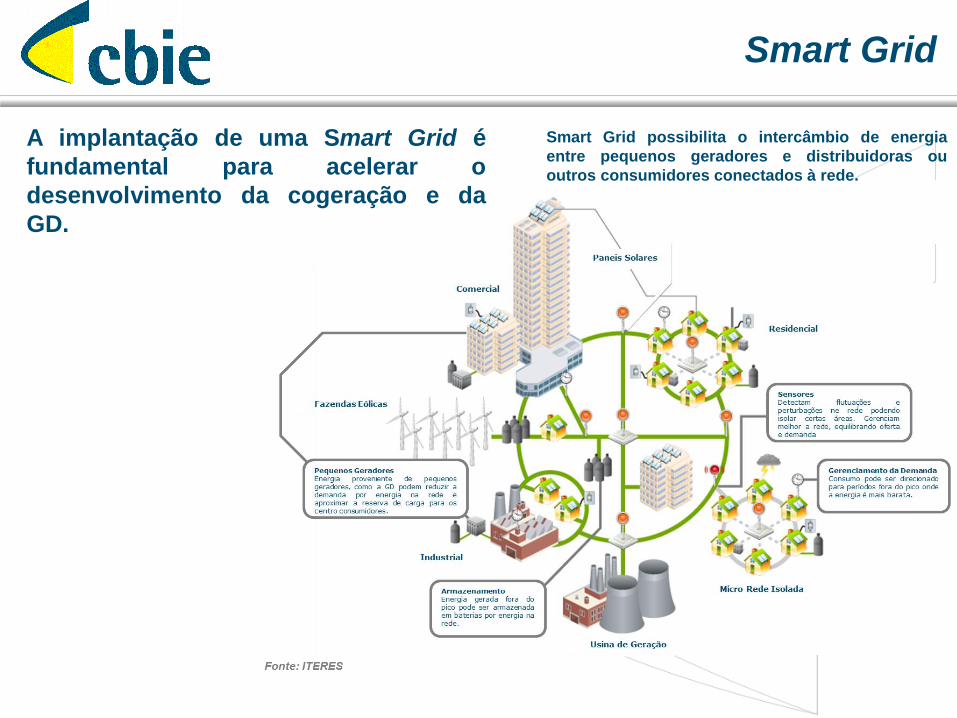

Smart Grid

Smart Grid possibilita o intercâmbio de energia

entre pequenos geradores e distribuidoras ou

outros consumidores conectados à rede.

A implantação de uma Smart Grid é

fundamental para acelerar o

desenvolvimento da cogeração e da

GD.

Smart Grid

Constitui em um conjunto de tecnologias de monitoramento

e gerenciamento digitais de redes de energia elétrica.

Vários países (como EUA, Canadá, Austrália, Inglaterra ,

Japão e Europa) possuem programas adiantados de

instalação de Smart Grids.

11

No Brasil, a implantação de Smart Grids ainda está em discussão:

• Audiência 043/2010 da Aneel recebeu contribuições para implantação de

medidores digitais. Nos próximos meses, a Aneel pretende emitir

regulamentação para a instalação de medidores digitais em novas instalações

e a troca dos atuais medidores analógicos.

• Projetos pilotos estão sendo realizados por algumas distribuidoras (p.ex.

Light e Ampla). O objetivo é reduzir perdas comerciais e implantar o sistema

de venda pré-paga de energia elétrica.

Configurações de Aproveitamento da

Energia na Cogeração

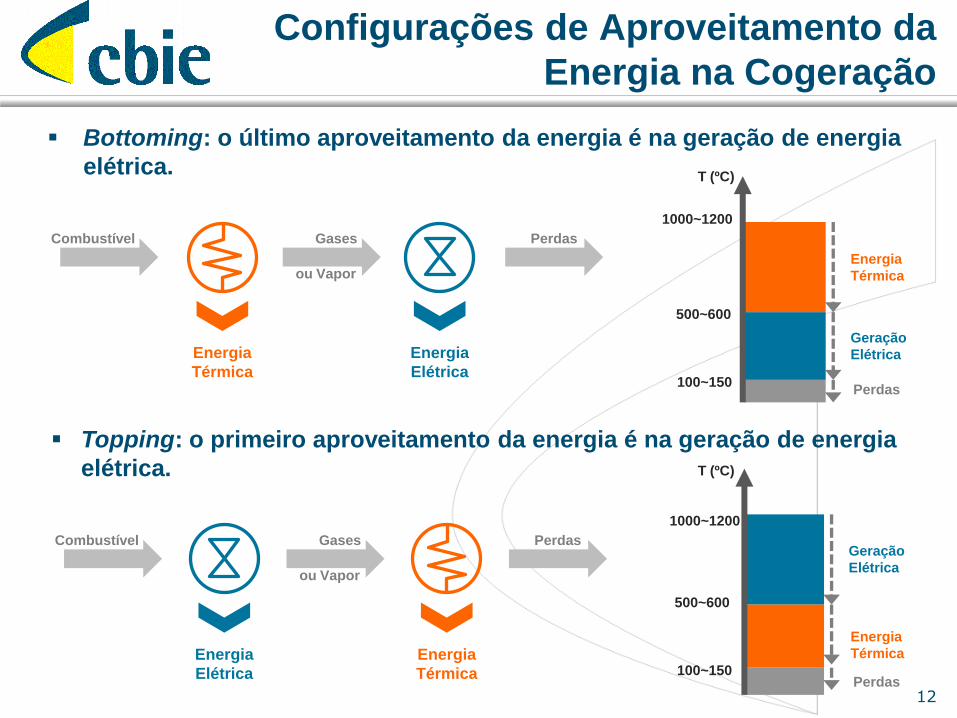

Bottoming: o último aproveitamento da energia é na geração de energia

elétrica.

12

Topping: o primeiro aproveitamento da energia é na geração de energia

elétrica.

Combustível Gases

ou Vapor

Perdas

Energia

Elétrica

Energia

Térmica

Combustível Gases

ou Vapor

Perdas

Energia

Elétrica

Energia

Térmica

T (ºC)

1000~1200

500~600

100~150 Perdas

Energia

Térmica

Geração

Elétrica

T (ºC)

1000~1200

500~600

100~150 Perdas

Energia

Térmica

Geração

Elétrica

Configuração Bottoming

Classifica-se melhor como uma medida de conservação de energia.

Utilizam-se caldeiras de recuperação e, se necessário, queimadores

adicionais, para se aproveitar o calor residual de um processo.

Restrita a aplicações onde há gases de exaustão a alta temperatura (ex.:

siderúrgicas, fornos cerâmicos, cimenteiras, refinarias de petróleo).

Proporciona rendimentos eletromecânicos inferiores aos da cogeração

topping.

13

Caldeira de Recuperação

Fonte: Cogen Rio

Vapor

Processo Industrial

Caldeira de Recuperação

Combustível

Gases de Exaustão

Turbina à Vapor

Gerador Elétrico

Configurações Topping

Utilizam-se turbinas a vapor, turbinas a gás ou uma combinação destas,

motores de combustão, células de combustível etc.

Gama de utilização mais ampla que a da configuração bottoming.

14 Fonte: Cogen Rio

Turbina a gás Norte Shopping

Motor a gás na Prosint Química

Vapor

Processo Industrial

Caldeira de Recuperação

Combustível

Gases de Exaustão

Turbina à Gás

Gerador Elétrico

Tecnologias Utilizadas na

Configuração Topping

Existem diversos equipamentos competitivos para a implantação de projeto de

cogeração a gás natural através da configuração topping:

Turbinas a Vapor - Ciclo Rankine ou a Vapor;

Turbinas a Gás - Ciclo Brayton ou a Gás;

Ciclo Combinado (turbinas a gás e a vapor combinadas).

Motores de combustão:

• Combustão interna (ciclo Otto);

• Combustão externa (ciclo Stirling)

Mini e Microssistemas:

• Mini e Microturbinas;

• Pequenos motores de combustão;

• Células de combustível.

15

Ciclo Rankine (Turbina a Vapor)

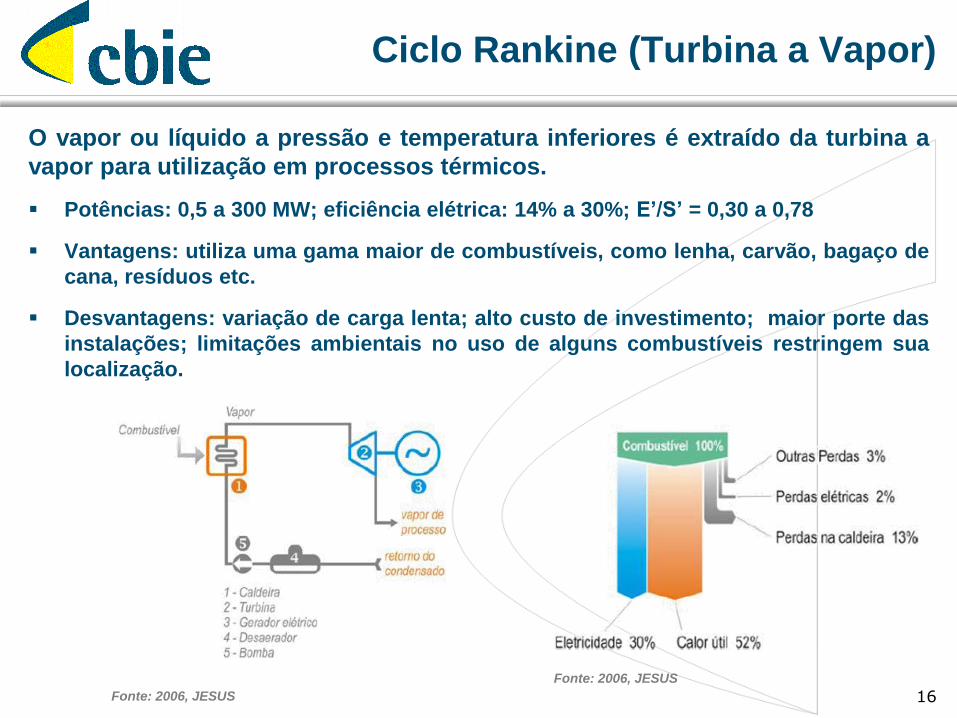

O vapor ou líquido a pressão e temperatura inferiores é extraído da turbina a

vapor para utilização em processos térmicos.

Potências: 0,5 a 300 MW; eficiência elétrica: 14% a 30%; E’/S’ = 0,30 a 0,78

Vantagens: utiliza uma gama maior de combustíveis, como lenha, carvão, bagaço de

cana, resíduos etc.

Desvantagens: variação de carga lenta; alto custo de investimento; maior porte das

instalações; limitações ambientais no uso de alguns combustíveis restringem sua

localização.

16 Fonte: 2006, JESUS

Fonte: 2006, JESUS

Ciclo Brayton (Turbina a Gás)

Os gases de exaustão da turbina a alta temperatura (500ºC a 600ºC) são

utilizados diretamente no processo ou na produção de vapor.

Potências: 2,5 a 50 MW – 250 MW (turbinas heavy duty); eficiência elétrica: 25% a 40%;

E’/S’ = 0,7 a 1,0

Vantagens: menor custo de capital que o ciclo a vapor e privilegia a produção de calor

com alta temperatura.

Desvantagens: requer combustíveis adequados às turbinas a gás.

17 Fonte: 2006, JESUS

Fonte: 2006, JESUS

Ciclos com Motores de Combustão

a Gás Natural

Gases de exaustão do motor utilizados

diretamente ou para produção de vapor;

calor do fluido de arrefecimento pode ser

utilizado no aquecimento de água.

Os principais motores de combustão

utilizados são os motores com ciclo Otto

e ciclo Stirling.

18 Fonte: 2006, JESUS

Fonte: 2006, JESUS

Ciclos com Motores de Combustão

a Gás Natural

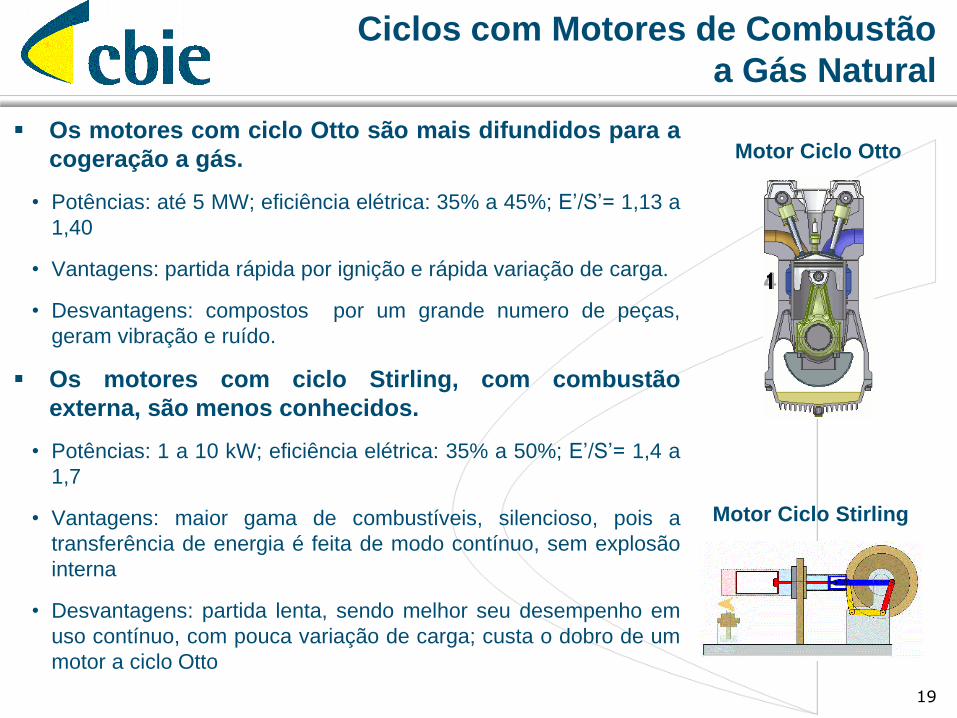

Os motores com ciclo Otto são mais difundidos para a

cogeração a gás.

• Potências: até 5 MW; eficiência elétrica: 35% a 45%; E’/S’= 1,13 a

1,40

• Vantagens: partida rápida por ignição e rápida variação de carga.

• Desvantagens: compostos por um grande numero de peças,

geram vibração e ruído.

Os motores com ciclo Stirling, com combustão

externa, são menos conhecidos.

• Potências: 1 a 10 kW; eficiência elétrica: 35% a 50%; E’/S’= 1,4 a

1,7

• Vantagens: maior gama de combustíveis, silencioso, pois a

transferência de energia é feita de modo contínuo, sem explosão

interna

• Desvantagens: partida lenta, sendo melhor seu desempenho em

uso contínuo, com pouca variação de carga; custa o dobro de um

motor a ciclo Otto

19

Motor Ciclo Stirling

Motor Ciclo Otto

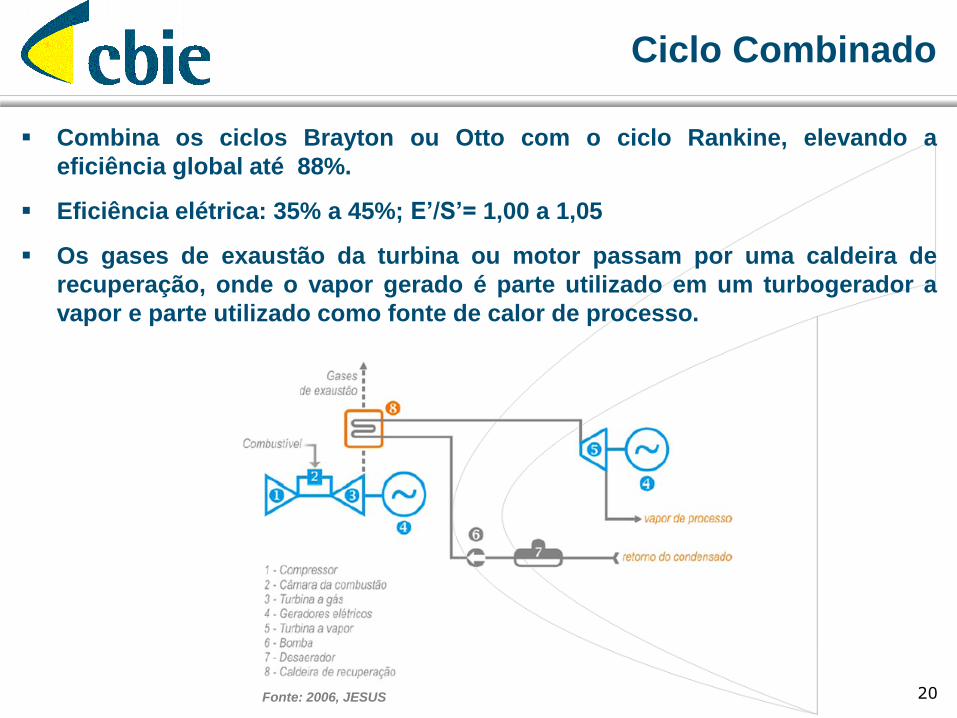

Ciclo Combinado

Combina os ciclos Brayton ou Otto com o ciclo Rankine, elevando a

eficiência global até 88%.

Eficiência elétrica: 35% a 45%; E’/S’= 1,00 a 1,05

Os gases de exaustão da turbina ou motor passam por uma caldeira de

recuperação, onde o vapor gerado é parte utilizado em um turbogerador a

vapor e parte utilizado como fonte de calor de processo.

20 Fonte: 2006, JESUS

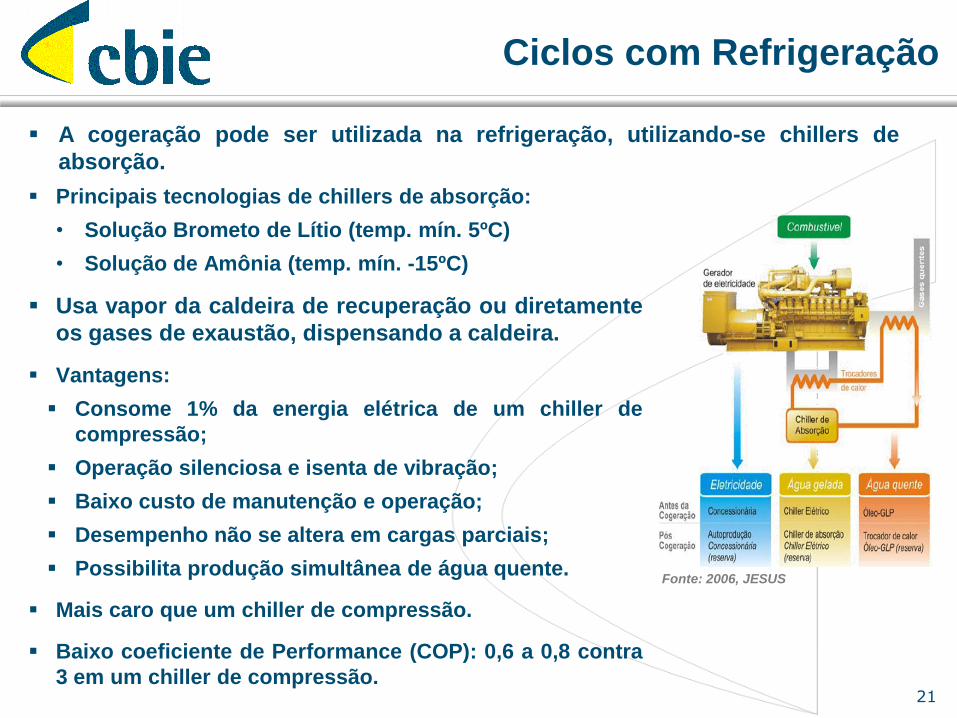

Ciclos com Refrigeração

Principais tecnologias de chillers de absorção:

• Solução Brometo de Lítio (temp. mín. 5ºC)

• Solução de Amônia (temp. mín. -15ºC)

Usa vapor da caldeira de recuperação ou diretamente

os gases de exaustão, dispensando a caldeira.

Vantagens:

Consome 1% da energia elétrica de um chiller de

compressão;

Operação silenciosa e isenta de vibração;

Baixo custo de manutenção e operação;

Desempenho não se altera em cargas parciais;

Possibilita produção simultânea de água quente.

Mais caro que um chiller de compressão.

Baixo coeficiente de Performance (COP): 0,6 a 0,8 contra

3 em um chiller de compressão.

21

Fonte: 2006, JESUS

A cogeração pode ser utilizada na refrigeração, utilizando-se chillers de

absorção.

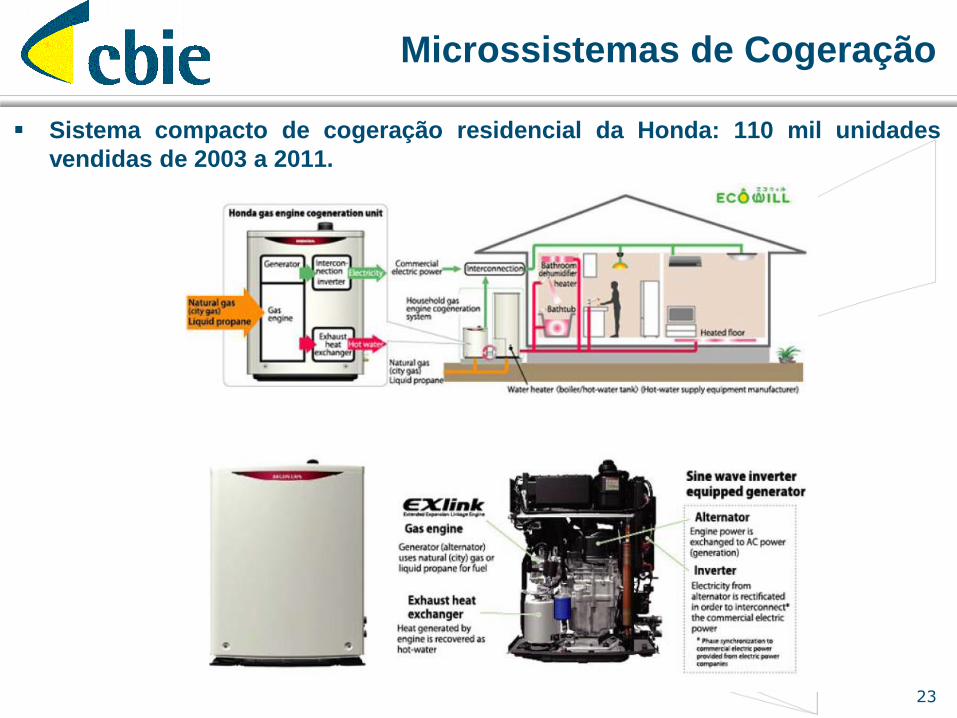

Microssistemas de Cogeração

O avanço tecnológico viabilizou a adoção de sistemas de cogeração de

pequeno porte.

As tecnologias utilizadas abrangem motores de combustão, microturbinas,

células a combustível etc.

É voltado para prédios comerciais, hospitais, hotéis, shoppings e residências.

O gás natural é o combustível muito utilizado em função do seu baixo custo,

reduzida emissão de poluentes e acessibilidade.

22

Cogerador Residencial

(motor Stirling)

Microturbina a Gás

Natural de 20 kW

Célula de Combustível

Fonte: 2006, JESUS Fonte: Capstone Fonte: 2006, JESUS

Microssistemas de Cogeração

Sistema compacto de cogeração residencial da Honda: 110 mil unidades

vendidas de 2003 a 2011.

23

Setores Potenciais para Cogeração a

Gás Natural

Dentro do setor industrial, os subsetores que apresentam maior potencial

são:

Alimentos e Bebidas, Cerâmica, Têxtil, Químico, Farmacêutico e

Petroquímica.

Dentro do setor comercial são:

Shopping Centers, Universidades, Aeroportos, Edifícios Corporativos,

Hotéis, Supermercados e Hospitais

24

25

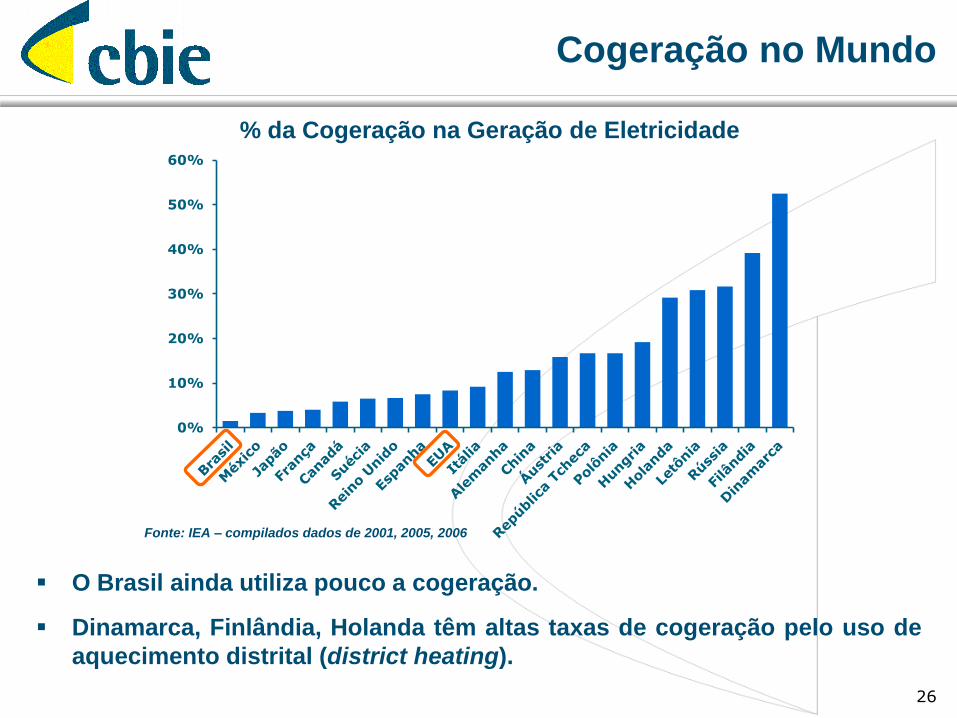

Cogeração no Mundo

Cogeração no Mundo

O Brasil ainda utiliza pouco a cogeração.

Dinamarca, Finlândia, Holanda têm altas taxas de cogeração pelo uso de

aquecimento distrital (district heating).

26

0%

10%

20%

30%

40%

50%

60%

% da Cogeração na Geração de Eletricidade

Fonte: IEA – compilados dados de 2001, 2005, 2006

EUA 84.707 Filândia 5.830 Cingapura 1.602

Rússia 65.100 Dinamarca 5.690 Estônia 1.600

China 28.153 Reino Unido 5.440 Brasil 1.316

Alemanha 20.840 Eslováquia 5.410 Indonésia 1.203

Índia 10.012 Roménia 5.250 Bulgária 1.190

Japão 8.723 República Tcheca 5.200 Portugal 1.080

Polônia 8.310 Coréia 4.522 Lituânia 1.040

Taiwan 7.378 Suécia 3.490 Turquia 790

Holanda 7.160 Áustria 3.250 Letônia 590

Canadá 6.765 México 2.838 Grécia 240

França 6.600 Hungria 2.050 Irlanda 110

Espanha 6.045 Bélgica 1.890

Itália 5.890 Austrália 1.864

Capacidade Instalada de Cogeração em MW

Fonte: IEA – compilados dados de 2001, 2004, 2005, 2006.

Cogeração no Mundo

Os EUA possuem a maior capacidade instalada de cogeração.

O Brasil ainda apresenta uma capacidade instalada pequena, mas tende a

aumentar devido ao setor sucroalcooleiro.

27

28

Cogeração no Brasil

Números do Brasil

Segundo dados obtidos de levantamento da Cogen:

De 408 empreendimentos de cogeração em operação, 55, ou 13%, são a

gás natural.

Dos 9.186 MW de capacidade instalada de cogeração, 1.370 MW, ou 15%,

são a gás natural.

29

Outros4%

BA21%

RJ36%

SP39%

Total:1.370 MW

Fonte: Cogen

Capacidade Instalada de Cogeração à Gas Natural

por Estado

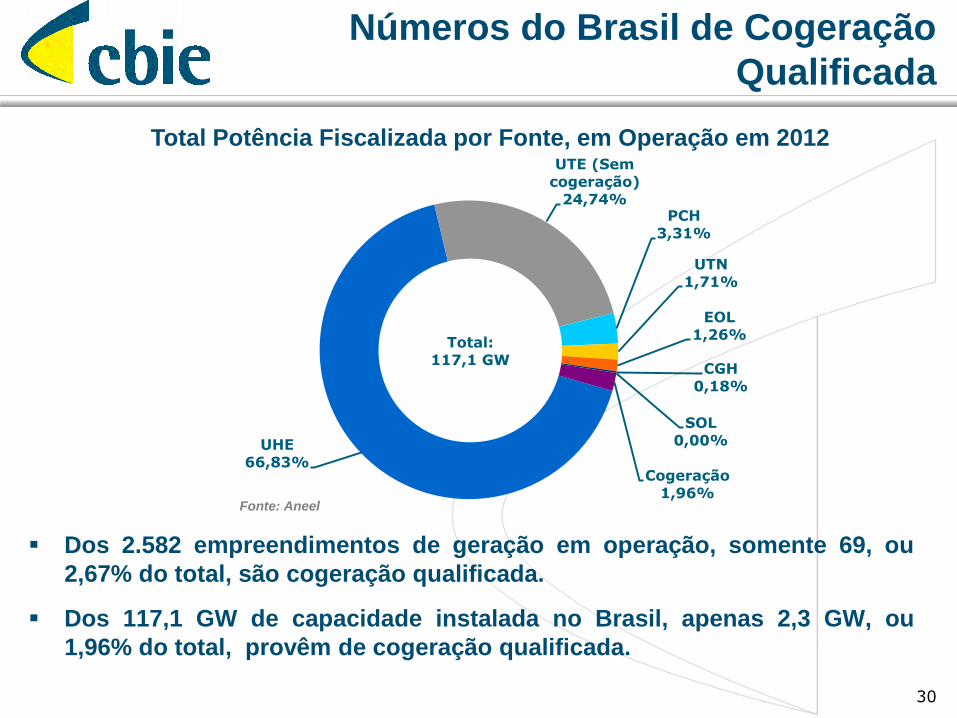

Números do Brasil de Cogeração

Qualificada

Dos 2.582 empreendimentos de geração em operação, somente 69, ou

2,67% do total, são cogeração qualificada.

Dos 117,1 GW de capacidade instalada no Brasil, apenas 2,3 GW, ou

1,96% do total, provêm de cogeração qualificada.

30

Total Potência Fiscalizada por Fonte, em Operação em 2012

Fonte: Aneel

UHE

66,83%

UTE (Sem

cogeração)

24,74%PCH

3,31%

UTN

1,71%

EOL

1,26%

CGH

0,18%

SOL

0,00%

Cogeração

1,96%

Total:

117,1 GW

Números do Brasil

Dos 79 empreendimentos classificados como cogeração qualificada, 69

se encontram em operação, 2 em construção e 8 em outorga.

31

Total Potência de Cogeração Qualificada por

Situação do Empreendimento em 2012

Fonte: Aneel

Em Operação97%

Em Construção

1%

Outorgados2%

Total:

2,4 GW

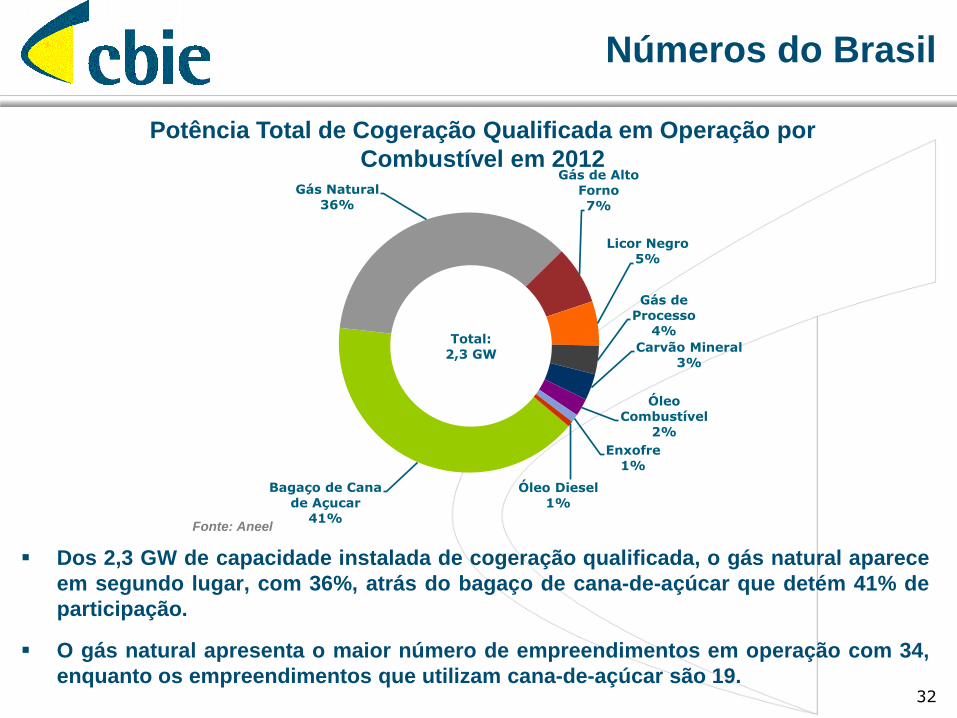

Números do Brasil

Dos 2,3 GW de capacidade instalada de cogeração qualificada, o gás natural aparece

em segundo lugar, com 36%, atrás do bagaço de cana-de-açúcar que detém 41% de

participação.

O gás natural apresenta o maior número de empreendimentos em operação com 34,

enquanto os empreendimentos que utilizam cana-de-açúcar são 19. 32

Potência Total de Cogeração Qualificada em Operação por

Combustível em 2012

Fonte: Aneel

Bagaço de Cana

de Açucar

41%

Gás Natural

36%

Gás de Alto

Forno

7%

Licor Negro

5%

Gás de

Processo

4%

Carvão Mineral

3%

Óleo

Combustível

2%

Enxofre

1%

Óleo Diesel

1%

Total:

2,3 GW

33

Incentivos à Cogeração no

Mundo

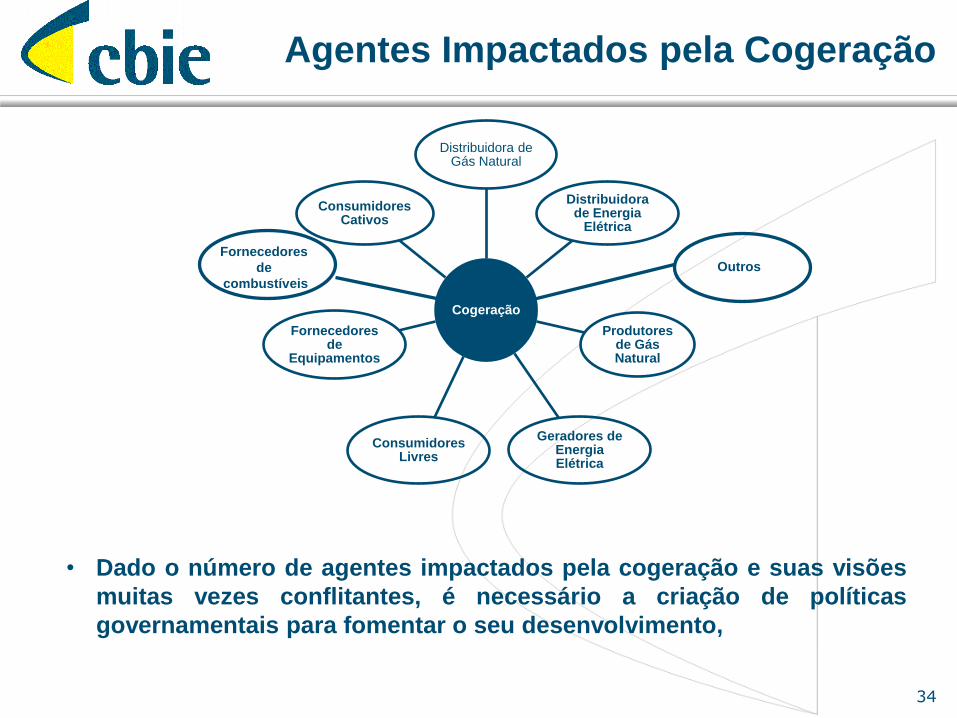

Agentes Impactados pela Cogeração

Cogeração

Distribuidora de Gás Natural

Distribuidora de Energia

Elétrica

Produtores de Gás Natural

Geradores de Energia Elétrica

Consumidores Livres

Fornecedores de

Equipamentos

Consumidores Cativos

34

• Dado o número de agentes impactados pela cogeração e suas visões

muitas vezes conflitantes, é necessário a criação de políticas

governamentais para fomentar o seu desenvolvimento,

Fornecedores

de

combustíveis

Outros

Incentivos à Cogeração no Mundo

Exemplos de incentivos:

Incentivos Fiscais: descontos no imposto de renda concedidos de acordo

com o investimento em projetos de cogeração; programas de depreciação

acelerada, etc.

Obrigatoriedade de compra pelo sistema elétrico de energia de

cogeradores

Tarifas Especiais (Feed in Tariffs - FIT): tarifas especiais para venda de

energia de cogeradores à rede.

Subsídios diretos e financiamentos subsidiados.

Certificados: certificados de cogeração transacionáveis.

Redução nas tarifas de gás natural para cogeração.

35

Incentivos à Cogeração nos EUA

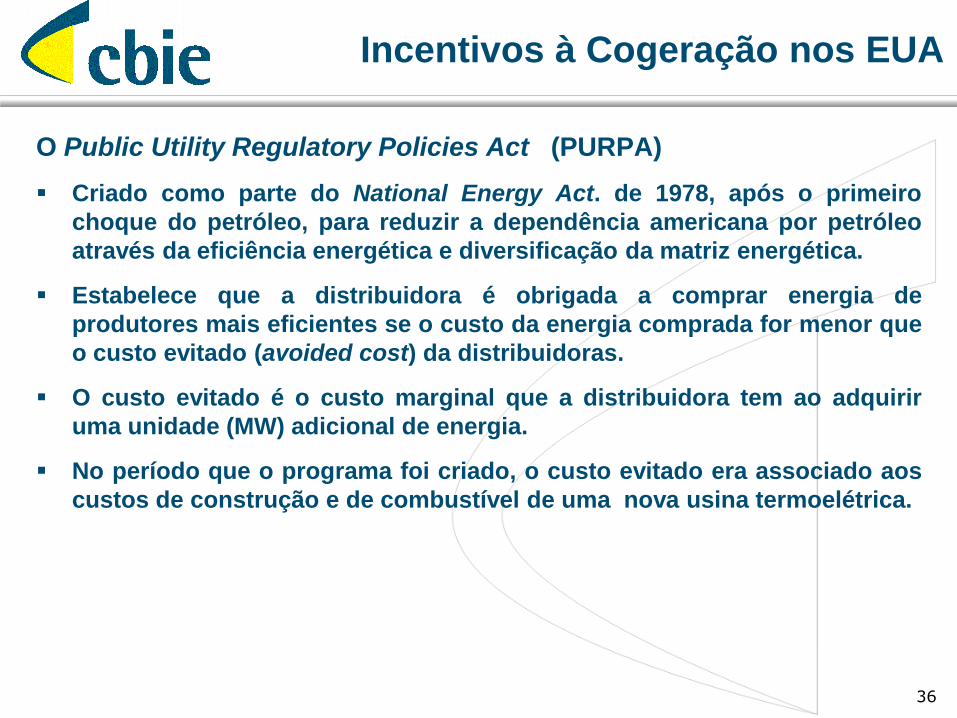

O Public Utility Regulatory Policies Act (PURPA)

Criado como parte do National Energy Act. de 1978, após o primeiro

choque do petróleo, para reduzir a dependência americana por petróleo

através da eficiência energética e diversificação da matriz energética.

Estabelece que a distribuidora é obrigada a comprar energia de

produtores mais eficientes se o custo da energia comprada for menor que

o custo evitado (avoided cost) da distribuidoras.

O custo evitado é o custo marginal que a distribuidora tem ao adquirir

uma unidade (MW) adicional de energia.

No período que o programa foi criado, o custo evitado era associado aos

custos de construção e de combustível de uma nova usina termoelétrica.

36

Incentivo à Cogeração nos EUA

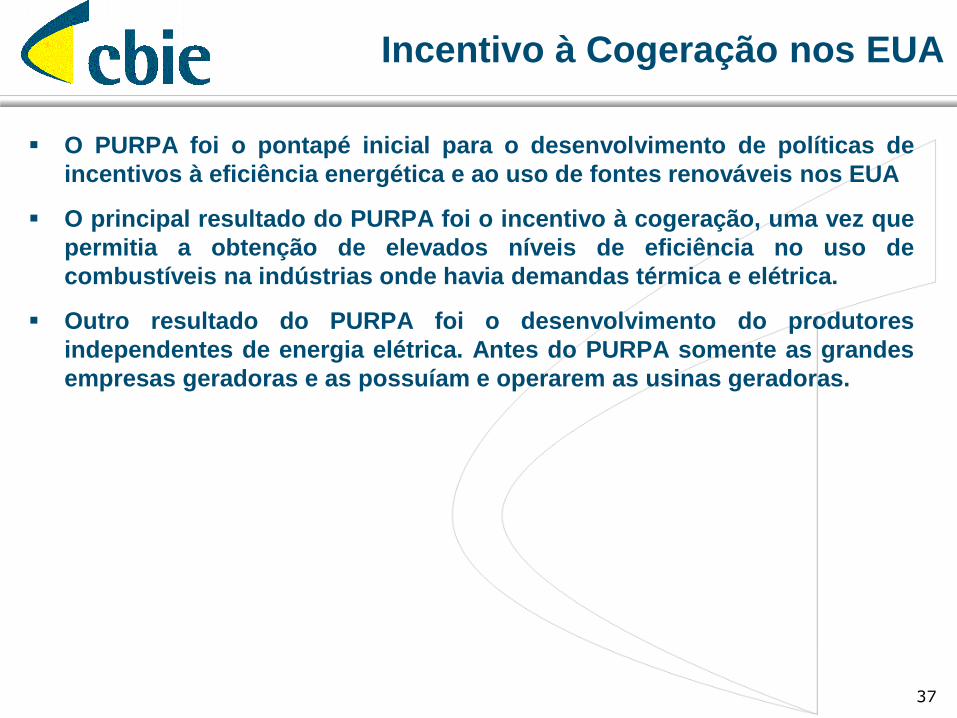

O PURPA foi o pontapé inicial para o desenvolvimento de políticas de

incentivos à eficiência energética e ao uso de fontes renováveis nos EUA

O principal resultado do PURPA foi o incentivo à cogeração, uma vez que

permitia a obtenção de elevados níveis de eficiência no uso de

combustíveis na indústrias onde havia demandas térmica e elétrica.

Outro resultado do PURPA foi o desenvolvimento do produtores

independentes de energia elétrica. Antes do PURPA somente as grandes

empresas geradoras e as possuíam e operarem as usinas geradoras.

37

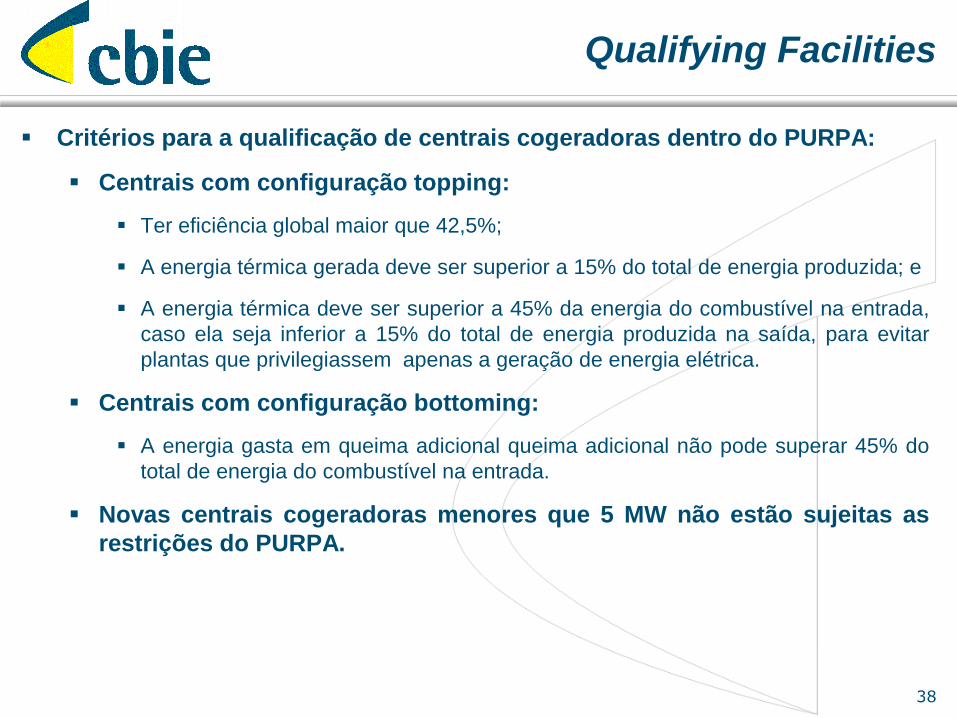

Qualifying Facilities

Critérios para a qualificação de centrais cogeradoras dentro do PURPA:

Centrais com configuração topping:

Ter eficiência global maior que 42,5%;

A energia térmica gerada deve ser superior a 15% do total de energia produzida; e

A energia térmica deve ser superior a 45% da energia do combustível na entrada,

caso ela seja inferior a 15% do total de energia produzida na saída, para evitar

plantas que privilegiassem apenas a geração de energia elétrica.

Centrais com configuração bottoming:

A energia gasta em queima adicional queima adicional não pode superar 45% do

total de energia do combustível na entrada.

Novas centrais cogeradoras menores que 5 MW não estão sujeitas as

restrições do PURPA.

38

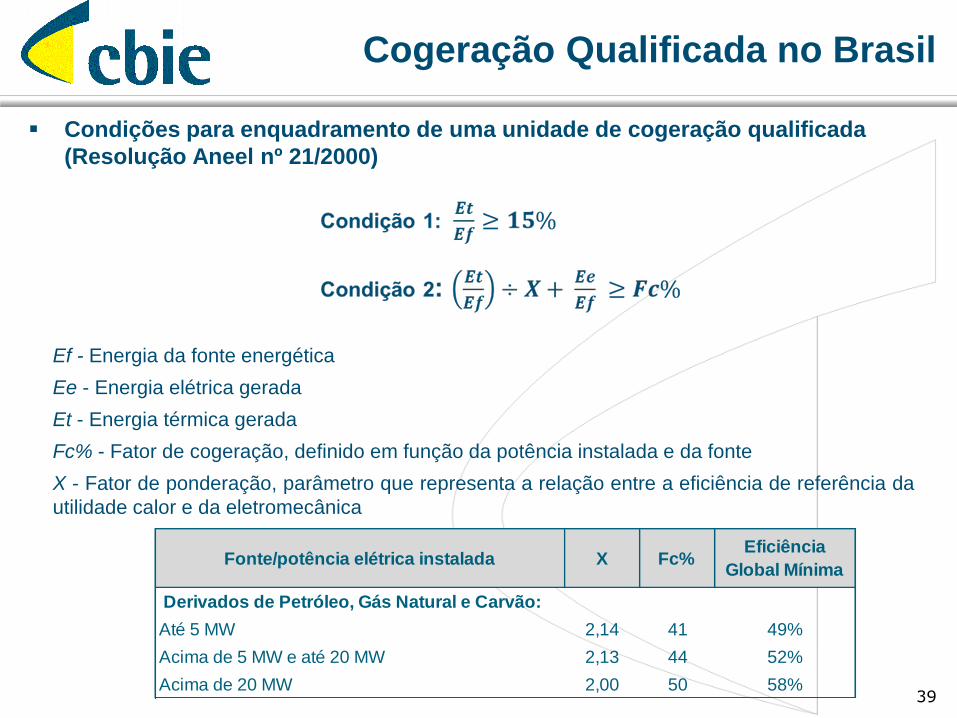

Cogeração Qualificada no Brasil

Condições para enquadramento de uma unidade de cogeração qualificada

(Resolução Aneel nº 21/2000)

39

Ef - Energia da fonte energética

Ee - Energia elétrica gerada

Et - Energia térmica gerada

Fc% - Fator de cogeração, definido em função da potência instalada e da fonte

X - Fator de ponderação, parâmetro que representa a relação entre a eficiência de referência da

utilidade calor e da eletromecânica

Fonte/potência elétrica instalada X Fc%Eficiência

Global Mínima

Derivados de Petróleo, Gás Natural e Carvão:

Até 5 MW 2,14 41 49%

Acima de 5 MW e até 20 MW 2,13 44 52%

Acima de 20 MW 2,00 50 58%

Incentivos Federais Atuais nos EUA

CHP Investment Tax Credit (ITC) - desconto dado no imposto de renda

de 10% dos gastos com investimento, sem limite máximo.

Modified Accelerated Cost Recovery System (MACRS) - sistema de

depreciação acelerada dos investimentos em cogeração.

Dedução fiscal U$ 1,80/m² para eficientização de prédios até 2013 que

reduzam em mais de 50% o consumo energético, através de medidas de:

Troca da iluminação interna.

Troca do envelope de prédios.

Implantação de novos sistemas de aquecimento, refrigeração, ventilação ou água

quente.

US$ 156 milhões para apoiar projetos de desenvolvimento de

tecnologias eficientes, incluindo cogeração oferecido pelo Department

of Energy (DOE) americano.

O Combined Heat and Power Systems Technology Development

Demonstration, realizado pelo DOE, com uma verba total de US$ 40 a 80

milhões.

40

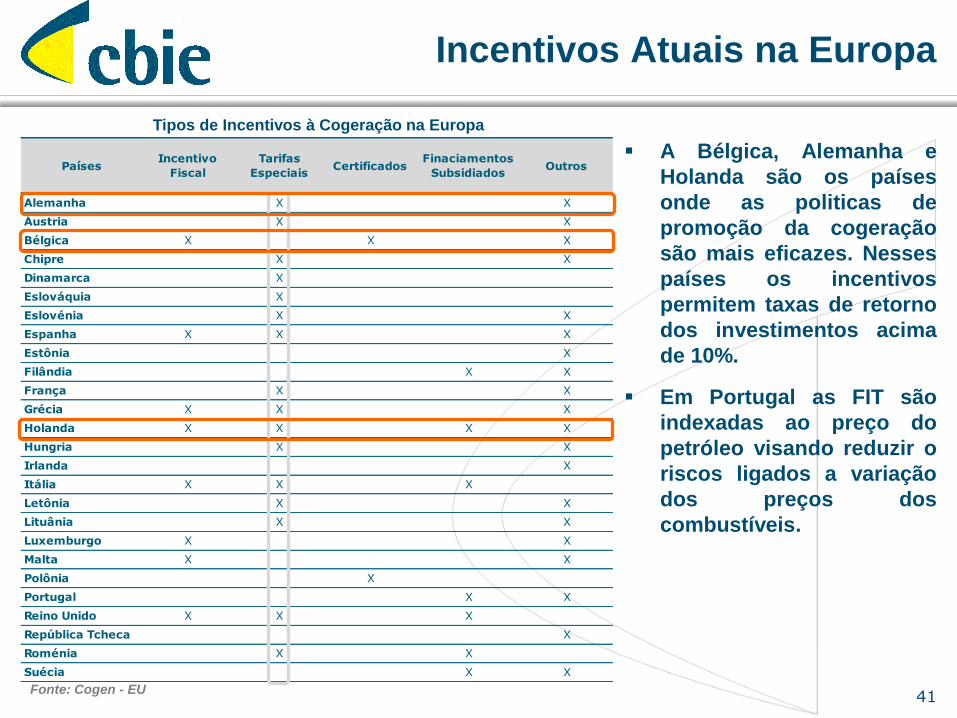

Incentivos Atuais na Europa

A Bélgica, Alemanha e

Holanda são os países

onde as politicas de

promoção da cogeração

são mais eficazes. Nesses

países os incentivos

permitem taxas de retorno

dos investimentos acima

de 10%.

Em Portugal as FIT são

indexadas ao preço do

petróleo visando reduzir o

riscos ligados a variação

dos preços dos

combustíveis.

41

PaísesIncentivo

Fiscal

Tarifas

EspeciaisCertificados

Finaciamentos

SubsidiadosOutros

Alemanha X X

Áustria X X

Bélgica X X X

Chipre X X

Dinamarca X

Eslováquia X

Eslovénia X X

Espanha X X X

Estônia X

Filândia X X

França X X

Grécia X X X

Holanda X X X X

Hungria X X

Irlanda X

Itália X X X

Letônia X X

Lituânia X X

Luxemburgo X X

Malta X X

Polônia X

Portugal X X

Reino Unido X X X

República Tcheca X

Roménia X X

Suécia X X

Tipos de Incentivos à Cogeração na Europa

Fonte: Cogen - EU

42

Incentivos e Entraves à

Cogeração no Brasil

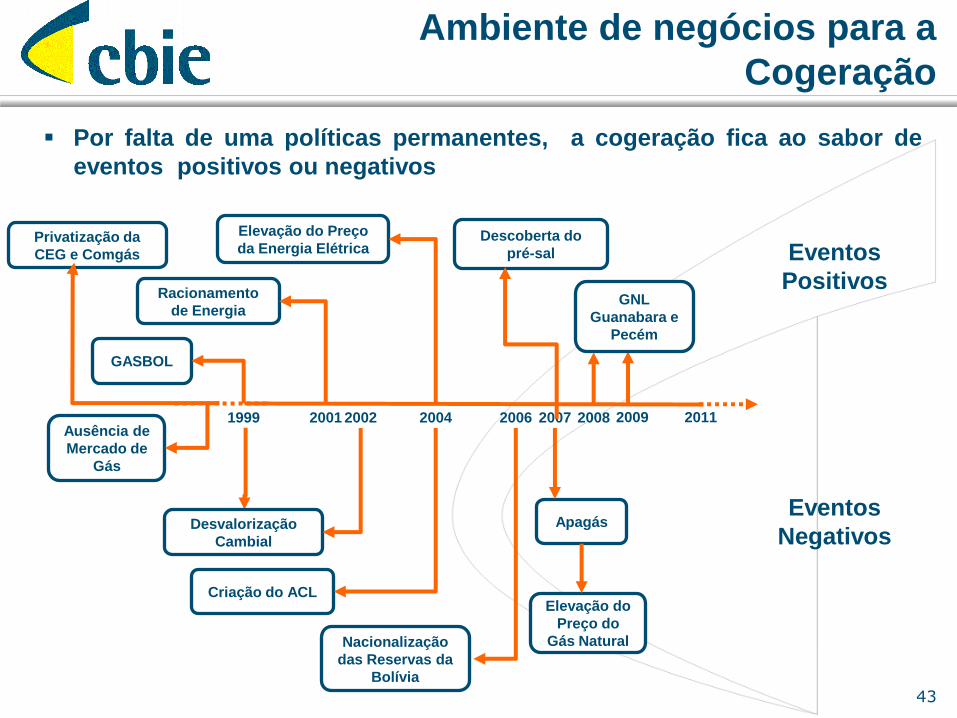

Ambiente de negócios para a

Cogeração

43

Ausência de

Mercado de

Gás

GASBOL

Desvalorização

Cambial

1999

Racionamento

de Energia

2001

Nacionalização

das Reservas da

Bolívia

2006

Descoberta do

pré-sal

Apagás

Elevação do

Preço do

Gás Natural

2007

Elevação do Preço

da Energia Elétrica

Criação do ACL

2004 2002 2011 2008 2009

GNL

Guanabara e

Pecém

Privatização da

CEG e Comgás Eventos

Positivos

Eventos

Negativos

Por falta de uma políticas permanentes, a cogeração fica ao sabor de

eventos positivos ou negativos

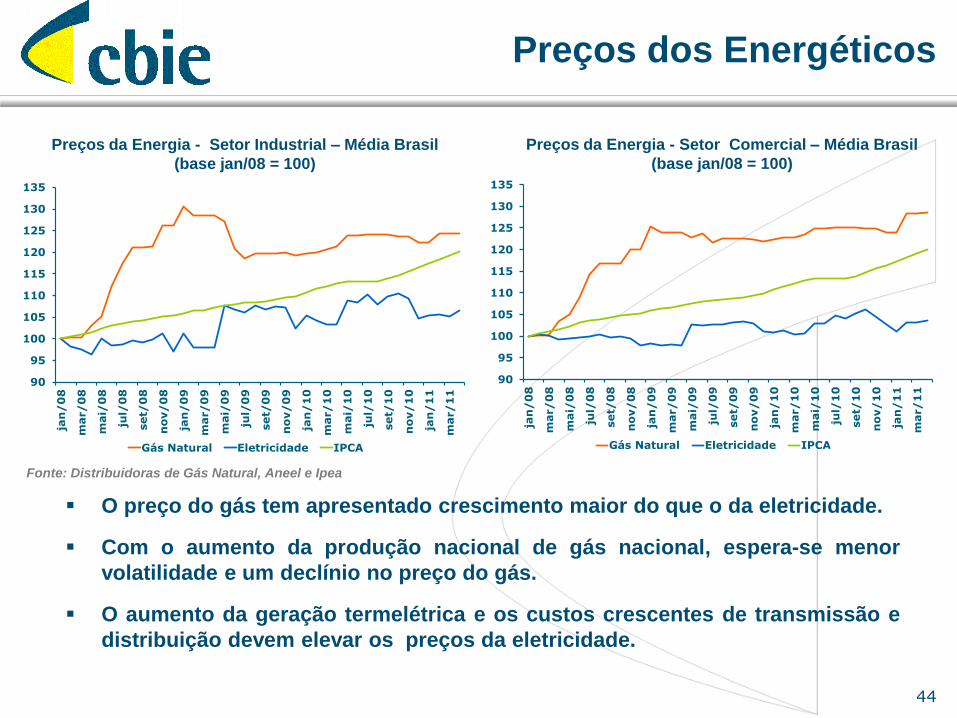

Preços dos Energéticos

O preço do gás tem apresentado crescimento maior do que o da eletricidade.

Com o aumento da produção nacional de gás nacional, espera-se menor

volatilidade e um declínio no preço do gás.

O aumento da geração termelétrica e os custos crescentes de transmissão e

distribuição devem elevar os preços da eletricidade.

44

90

95

100

105

110

115

120

125

130

135

jan

/0

8

mar/

08

mai/

08

jul/

08

set/

08

no

v/

08

jan

/0

9

mar/

09

mai/

09

jul/

09

set/

09

no

v/

09

jan

/1

0

mar/

10

mai/

10

jul/

10

set/

10

no

v/

10

jan

/1

1

mar/

11

Gás Natural Eletricidade IPCA

90

95

100

105

110

115

120

125

130

135

jan

/0

8

mar/

08

mai/

08

jul/

08

set/

08

no

v/

08

jan

/0

9

mar/

09

mai/

09

jul/

09

set/

09

no

v/

09

jan

/1

0

mar/

10

mai/

10

jul/

10

set/

10

no

v/

10

jan

/1

1

mar/

11

Gás Natural Eletricidade IPCA

Fonte: Distribuidoras de Gás Natural, Aneel e Ipea

Preços da Energia - Setor Industrial – Média Brasil

(base jan/08 = 100)

Preços da Energia - Setor Comercial – Média Brasil

(base jan/08 = 100)

Cogeração e o Setor Elétrico

Outorga da Cogeração:

Potência elétrica de até 5 MW: necessário apenas o registro na Aneel,

apresentando as características básicas da unidade e a identificação de seu

proprietário.

Potência superior a 5 MW: necessária autorização da União, válida por 30

anos, com comprovação da idoneidade do proprietário; disponibilidade de

combustível; e capacidade técnico-operacional da tecnologia utilizada e da

conexão à rede.

45

Comercialização de Energia Elétrica

A viabilidade da cogeração muitas vezes depende da comercialização de

excedentes de energia.

Como produtor independente de Energia (PIE), o cogerador pode

comercializar:

Com as distribuidoras de energia elétrica, a preços sujeitos a critérios gerais

fixados pela ANEEL:

• Através dos leilões do ACR;

• Diretamente, como geração distribuída, no atendimento da obrigação da

distribuidora de garantia à carga, sendo , nesse caso, obrigatório:

Ser ligado à rede da distribuidora;

A venda ser através de chamada pública, com valor teto correspondente ao

Valor de Referência (VR) homologado pela ANEEL (R$ 146, 145, 151/MWh,

161,94 para 2009, 2010, 2011 e 2012).

Possuir eficiência global superior a 75%.

46

Comercialização de Energia Elétrica

(continuação)

Como produtor independente de Energia (PIE), o cogerador pode

comercializar (continuação):

Com integrantes de complexo industrial ou comercial, aos os quais forneça

também energia térmica.

Com consumidores livres.

Com consumidor especial (*), se unidade até 1.000 kW (válido para qualquer

gerador).

Com consumidor especial (*), se cogeração a biomassa.

Com consumidor que demonstre ao poder concedente não ter a

distribuidora local lhe assegurado o fornecimento no prazo de até 180 dias,

contado da respectiva solicitação, a preços sujeitos aos critérios gerais

fixados pela ANEEL.

(*) Consumidor especial: consumidor responsável por unidade consumidora ou

conjunto de unidades consumidoras do Grupo “A”, integrante(s) do mesmo

submercado no SIN, reunidas por comunhão de interesses de fato ou de direito,

cuja carga seja maior ou igual a 500 kW

47

Permuta de Energia Elétrica

Como PIE, o cogerador pode permutar blocos de energia elétrica

economicamente equivalentes com concessionários ou

permissionários do serviço público

para possibilitar o autoconsumo em instalações industriais

próprias do PIE.

para comercializar energia.

Não é permitida a permuta para atender o autoconsumo em

instalações comerciais ou de serviços do PIE

48

Incentivos à Cogeração no Brasil

Incentivos Regulatórios:

Decreto nº 2.003/96 permite o cogerador comercializar energia elétrica com

integrantes de seu complexo industrial ou comercial.

A Resolução Aneel nº 21/2000 regulamenta o conceito de cogeração

qualificada para participar em políticas de incentivo governamentais.

A Lei nº. 9.991/2000 isenta a cogeração qualificada, assim como eólica, solar,

biomassa e pequenas centrais hidrelétricas, de aplicar de 1% da receita

operacional liquida da venda de energia em P&D.

A Lei nº. 10.438/2002, regulamentada pela Resolução Normativa Aneel nº , reduz

em 50% a TUST ou TUSD para a venda de excedentes da cogeração qualificada

até 30 MW.

O Decreto nº. 5.163/2004 permite a compra pelas distribuidoras de energia de

geração distribuída, incluindo termelétricas com eficiência acima de 75%.

A estrutura tarifária do gás natural em alguns estados estabelece preços

diferenciados para a cogeração, com isenção do pagamento mensal por

disponibilidade (eg. Portaria da Comissão de Serviços Públicos de Energia -

CSPE nº. 412, de 26 de maio de 2006).

49

Incentivos à Cogeração

Incentivos Creditícios:

O BNDES possui uma linha de financiamento específica para programas

de eficiência energética, o PROESCO.

Além do PROESCO o banco também possui o tradicional FINAME

Outro produto do banco para aquisição de maquinas e equipamentos é o

Programa de Sustentação do Investimento (PSI).

A Nossa Caixa Desenvolvimento tem uma linha de financiamento,

chamada Economia Verde, que tem como objetivo o promover projetos

que proporcionem a redução das emissões de gases do efeito estufa no

meio ambiente. Teto de R$ 20 milhões, com até 100% de participação,

prazo de até 120 meses, carência máxima de 24 meses.

O Decreto Estadual 57.610/11, de São Paulo, promoveu alterações

tributárias para importação de equipamentos de termelétricas a gás, sem

similar nacional.

50

Incentivos Tributários - REIDI

Incentivos Tributários:

O REIDI é um programa de incentivo federal destinado a empresas que

tenham projeto aprovado para implantação de obras de infraestrutura.

Em energia contempla projetos de geração, cogeração, transmissão e

distribuição de energia elétrica.

O incentivo consiste na suspensão do PIS e do COFINS incidentes sobre a

venda e importação de máquinas e equipamentos, materiais de

construção e prestação serviços a e emprendimentos habilitados .

A utilização dos benefícios do REIDI exige prévia habilitação do

interessado junto à Secretaria da Receita Federal do Brasil e após

enquadramento do projeto pelo ministério responsável.

51

Entraves ao Desenvolvimento da

Cogeração

Faltam uma política governamental e ações indutoras permanentes de

incentivo à cogeração.

Não há obrigatoriedade das distribuidoras comprarem energia de geração

distribuída e, quando o fazem, o preço é geralmente baixo.

O valor de referencia (VR) para o teto da venda de energia às distribuidoras

é insuficiente, pois baseia-se no preço da energia comercializada em leilões

realizados nos anos A-5 e A-3.

Instabilidade legal no setor elétrico brasileiro.

Incertezas quanto à garantia do suprimento de gás natural.

Incerteza quanto aos preços futuros do gás natural frente aos da energia

elétrica. Falta transparência na formação do preço do gás devido ao

monopólio da Petrobras e à interferência do governo na empresa.

Acesso limitado a rede de gás natural na maior parte dos estados devido à

baixa capilaridade da infraestrutura de transporte e distribuição.

52

Entraves ao Desenvolvimento da

Cogeração (cont.)

Falta no Brasil a cultura de Gastar para Economizar.

Alta percepção de risco tecnológico pelos potenciais usuários da cogeração.

Empresas de menor porte desconhecem as tecnologias de cogeração e a

tecnologia é muito custosa para elas.

Dificuldade de implantação de cogeração em empreendimentos em

operação.

Investimento em cogeração compete com outras prioridades, por exemplo

aumento da produção industrial.

Falta conhecimento das distribuidoras de gás natural sobre seus

consumidores para promover a cogeração????

53

54

Superação de Barreiras

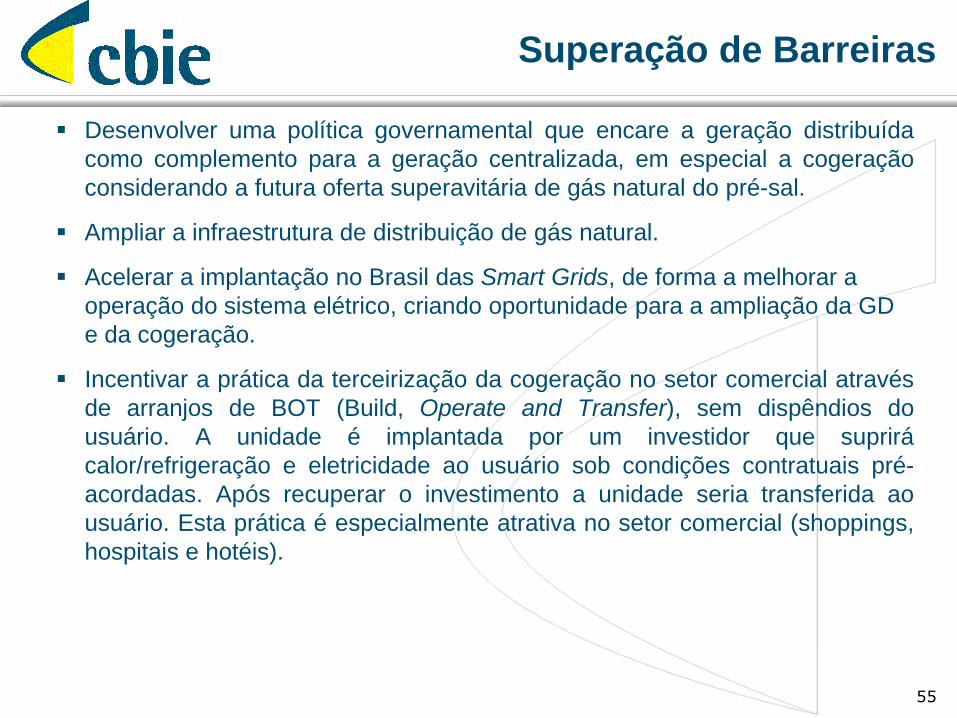

Superação de Barreiras

Desenvolver uma política governamental que encare a geração distribuída

como complemento para a geração centralizada, em especial a cogeração

considerando a futura oferta superavitária de gás natural do pré-sal.

Ampliar a infraestrutura de distribuição de gás natural.

Acelerar a implantação no Brasil das Smart Grids, de forma a melhorar a

operação do sistema elétrico, criando oportunidade para a ampliação da GD

e da cogeração.

Incentivar a prática da terceirização da cogeração no setor comercial através

de arranjos de BOT (Build, Operate and Transfer), sem dispêndios do

usuário. A unidade é implantada por um investidor que suprirá

calor/refrigeração e eletricidade ao usuário sob condições contratuais pré-

acordadas. Após recuperar o investimento a unidade seria transferida ao

usuário. Esta prática é especialmente atrativa no setor comercial (shoppings,

hospitais e hotéis).

55

Superação de Barreiras

Ampliar as opções de venda de excedente e permuta de energia:

Obrigatoriedade de compra pela distribuidora local, pelo custo evitado da energia

ou por um preço que incorpore os benefícios trazidos ao sistema de transmissão.

Permitir a venda direta a consumidores especiais (entre 500 kW e 3.000 kW, em

qualquer tensão), que hoje podem adquirir energia apenas de PCHs, usinas de

biomassa, solares ou eólicas.

Permitir a venda de energia a distribuidoras que não estejam conectadas ao

cogerador.

Realizar leilões no ACR específicos para geração distribuída de pequeno porte.

Permitir a permuta de energia para autoconsumo em instalações comerciais.

Permitir o intercambio de energia com a distribuidora com base no montante

econômico da energia, tal que o excedente gerado durante um horário possa ser

consumido em outro.

56

57 57