Desafios da ANEEL e do Sistema Elétrico Nacional - jul 08.pdf · estimativa do potencial de...

41

SPG Jerson Kelman Diretor-Geral Belo Horizonte 04 de julho de 2008 FIEMG Desafios da ANEEL e do Sistema Elétrico Nacional

-

Upload

trinhduong -

Category

Documents

-

view

217 -

download

0

Transcript of Desafios da ANEEL e do Sistema Elétrico Nacional - jul 08.pdf · estimativa do potencial de...

SPGJerson KelmanDiretor-Geral

Belo Horizonte04 de julho de 2008

FIEMG

Desafios da ANEEL e do Sistema Elétrico Nacional

� Para que servem as agências reguladoras?

� Principais desafios da regulação do Setor Elétrico

Temas

1)Viabilizar investimentos em infra-estrutura, com longos prazos de maturação

2)Mitigar falhas de mercado

� o consumidor não pode escolher o prestador de serviço (monopólio natural)

� o consumidor pode escolher o prestador de serviço, mas não pelo método de “tentativa e erro”

� existe a possibilidade de ocorrência da “tragédia do uso do bem comum”

Para que servem as agências reguladoras?

Independência decisória do “árbitro” (agência

reguladora) só existe com autonomia administrativa

A agência reguladora pode decidir

discricionariamente, mas tem a obrigação de explicar a racionalidade de cada decisão

A não decisão é também uma decisão

O regulador é o árbitro da concessão

AGÊNCIA

• Modicidade Tarifária

• Qualidade do serviço

• Remuneração adequada• Cumprimento dos contratos

• Regras claras e estáveis

• Controle da Inflação

• Universalização

Consumidores/Sociedade

GovernoPrestadores de serviço

Captura do regulador

Idealmente a Agência deveria contar com servidores com suficiente experiência para entender os três pontos de vista

(CLT)

No entanto, a contratação édirigida para profissionais em início de carreira

(RJU)

Aneelograma

Onde for necessária – sob previsão legal REGULAMENTAÇÃO

Orientar e prevenir – aplicar penalidades quando for indispensável

Solução de conflitosMEDIAÇÃO

Delegação do Poder Concedente (*)

Leilões de energia

Leilões para novos empreendimentos

(G e T) (*)

Autorizações(*)

(*) Poder Concedente exercido pelo Governo Federal, por meio do MME,responsável por assegurar o abastecimento de energi a elétrica

Competências da ANEEL: Regularo funcionamento do Setor Elétrico

FISCALIZAÇÃO

Fonte: MME - 2006

Renovável

Não renovável

Brasil0

20

40

60

80

100

Mundo

14

86

4555

%

OCDE 2003 –7,1%

MATRIZ ENERGÉTICA BRASILEIRA

PRODUÇÃO DE ENERGIA ELÉTRICA

Considerando Autoprodução e Importação de Itaipu.

Mundo: 2003

Brasil: 2005

Carvão1,6%

Gás Natural4,1%

Biomassa3,9%

Der. Petróleo2,8%

Nuclear2,2%

Hidráulica85,4%

Biomassa0,8%

Nuclear15,7%

Hidráulica16,3%

Outras Renováveis 1,1% Carvão

39,9%

Petróleo6,9%

Gás Natural19,3%

10,7

89,382,2

17,8

0

20

40

60

80

100

Brasil (2005) Mundo (2003)

Fontes nãorenováveis

Fontesrenováveis

João Pessoa

Jacui

Porto Alegre

Florianópolis

Curitiba

São Paulo

Rio de Janeiro

Paraíbado Sul

Uruguai

Vitória

BeloHorizonte

Itaipu

Grande

Paranaíba

Paraná/Tietê

Campo Grande

Iguaçu

Tocantins

Belém

São Francisco

Parnaíba

São Luís

Teresina

Fortaleza

Natal

Recife

Maceió

Aracajú

SalvadorCuiabá

Goiânia

Brasília

Paranapanema

Argentina

�GeraçãoCapacidade instalada = 92.865 MW• Hidroelétrica = 71.060 MW - 76,5 %• Térmica convencional = 19.798 MW - 21,3 %• Nuclear = 2.007 MW - 2,2 %

∼∼∼∼ 2000 usinas 15% privadas

Produção = 431 TWh/ano(55% da América do Sul)

� Consumo 56,3 milhões unidades

�Transmissão 84.512 km26 concessionárias60% privadas

Sistema Isolado

O sistema elétrico brasileiro

�Distribuição64 concessionárias80% privadas

BIOMASSA

SOLAR

PCH

EÓLICO R$ 200 a 250 / MWh

R$ 1500 a 3000 / MWh

R$ 100 a 150 / MWh

R$ 100 a 200 / MWh

Fonte: MME (Junho/2005)

UHE R$ 80 a 120 / MWh

UTE GÁS NATURAL R$ 120 a 190 / MWh

UTE CARVÃO R$ 130 a 160 / MWh

NUCLEAR R$ 130 a 170 / MWh

RECURSOS ENERGÉTICOS - CUSTOS

ENERGIA HIDRÁULICA

Aproveitamento do Potencial Hidrelétrico no Mundo

Fonte: EPE 2006

Observações:1. Baseado em dados do World Energy Council, considerando usinas em operação e em construção, ao final de 1999.2. Para o Brasil, dados do Balanço Energético Nacional, EPE, 2005 e Plano Decenal de Expansão de Energia Elétrica, EPE, 20063. Os países selecionados detém 2/3 do potencial hidráulico desenvolvido do mundo.4. O potencial tecnicamente aproveitável corresponde a cerca de 35% do potencial teórico média mundial)

100

83

64

61

60

55

45

37

21

18

16

11

6

4

1

26,0

0 20 40 60 80 100

França

Alemanha

Japão

Noruega

Estados Unidos

Suécia

Itália

Canadá

BRASIL

Índia

Colômbia

China

Rússia

Peru

Indonésia

Congo

4,0

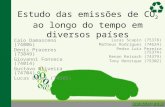

ESTIMATIVA DO POTENCIAL DE EMISSÕES DE CO2 NA ATMOSFERA CONSIDERANDO UTES DE AJUSTE

0

50

100

150

200

250

300

Milh

ões

de T

onel

adas

de

CO

2

I: Base 40,0 44,6 52,4 64,2 71 94 102 102 103 106

II: I - Madeira 40,0 44,6 52,4 64,2 71 98 120 143 177 180

III: II - Belo Monte 40,0 44,6 52,4 64,2 71 98 120 157 212 243

IV: III - UHEs do Norte 40,0 44,6 52,4 64,2 71 98 125 174 253 283

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Fonte: EPE

Relatório do Banco MundialProcesso trifásico

Relatório do Banco MundialProcesso trifásico

O Brasil é um dos poucos países, senão o único, a ter um processo trifásico, com procedimentos separados para a concessão das licenças em diferentes estágios.

Tal formato contribui para transferir, repetir ou re-introduzir conflitos, gerando assim um alto grau de incertezas, longos atrasos, e com custos de transação igualmente altos.

Relatório do Banco MundialMinistério Público

Relatório do Banco MundialMinistério Público

A autonomia ilimitada conferida a integrantes do Ministério Público, que não encontra paralelo nos países examinados no âmbito do Estudo , é importante fator para a falta de previsibilidade e cumprimento com os cronogramas do processo de licenciamento ambiental, pois permite que seus membros participem de atos técnicos ou administrativos típicos do órgão ambiental.

Relatório do Banco MundialO medo dos servidores

Relatório do Banco MundialO medo dos servidores

As entrevistas com atores envolvidos no processo de licenciamento ambiental para empreendimentos hidrelétricos, revelaram o temor dos funcionários de órgãos licenciadores em sofrer possíveis penalidades impostas pelas Leis de Crimes Ambientais (Lei Federal nº 9.605/98) e Improbidade Administrativa (Lei Federal nº 8.429/92).

Tal lei, a qual tem precedente em poucos países (se houver), confere responsabilidade penal objetiva àpessoa dos agentes públicos, neste caso do agente licenciador, i.e., mesmo por atos praticados de boa-fé em circunstâncias complexas.

Relatório do Banco MundialRisco = Custo

Relatório do Banco MundialRisco = Custo

Os riscos de natureza ambiental e social – seja para obtenção das três licença exigidas, à incertezas nos custos de mitigação – geram riscos para os investidores, os quais levam a tarifas mais altas para os consumidores.

Um aumento de risco, independente de sua origem, se traduz em uma maiores expectativas de retorno. As incertezas regulatórias se traduzem em custos mais altos para os consumidores de energia e para a sociedade brasileira em geral.

Relatório do Banco MundialBrasil X Chile

Relatório do Banco MundialBrasil X Chile

Despacho térmico ( ∆∆∆∆t = 1 hora) - problema

T1

10 MW

8 $/MWh

T2

5 MW

12 $/MWh

T3

20 MW

15 $/MWh

Demanda = 20 MWh/h

Despacho térmico - solução

T1

10 MW

8 $/MWh

T2

5 MW

12 $/MWh

T3

20 MW

15 $/MWh

Demanda = 20 MWh/h

10 MW 5 MW

Custo = 10*8 + 5*12 + 5*15 = $215

Venda = 20*15 = $300

5 MW

Custo marginal= 15 $/MWh

Despacho hidro térmico - 1 estágio

T110 MW

8 $/MWh

H110 MW

720 hm3

10 MWh/hm3

T25 MW

12 $/MWh

T320 MW

15 $/MWh

Demanda = 20 MWh/h

10 MW ?

10 MW ?

Custo = 10*8 = $80

?

Custo marginal = 12 $/MWh

?

O sistema hidrotérmico

CemigFurnasAES-TietêCESPCDSA

Camargos

Rio Grande

Igarapava

V.Grande

São SimãoItumbiara

Corumbá I

Emborcação

Rio Paranaíba

Itutinga

Funil Grande

Furnas

M.Moraes

Estreito

Jaguara

P. Colômbia

Marimbondo

Água Vermelha

C. Dourada

Nova Ponte

Rio Paraná

I. Solteira

Jupiá

P.Primavera

Itaipu

Interdependência de Usinas em Cascata

Miranda

Múltiplos proprietários

Diversidade hidrológica

Transmissão de grandes blocos de energia

Despacho centralizado

ONS

Custo marginal médio mensal(preço spot)

Racionamento

0

100

200

300

400

500

600

700

set/0

0jan

/01

mai/01

set/0

1jan

/02

mai/02

set/0

2jan

/03

mai/03

set/0

3jan

/04

mai/04

set/0

4jan

/05

mai/05

set/0

5jan

/06

mai/06

set/0

6jan

/07

PLD

Méd

io (

R$/

MW

h)

SE/CO S NE N

Venda no spot é muito volátil ⇒ contratos de longo prazo (PPA’s)

SPG

Lições de 2001

Contratos de longo prazo (PPA’s) são essenciais para a construção de novas usinas

O planejamento é necessário para identificar novos locais para hidroelétricas (inventário e estudo de viabilidade); criação da EPE

Competição pelo mercado e não no mercado

SPG

Distribuidoras são obrigadas a assinar contratos de longo

prazo com geradores

A-3

Geradores novosContratos: 15 – 30 anos

Geradores velhosContratos: 3 – 15 anos

Leilões de ajusteContratos de até 2 anos

Ano do início do suprimento

A

A-5 A-1

ACR

Geração

Consumidoreslivres

Consumidorescativos

Consumidoreslivres

DistribuiçãoTransmissão

Tarifa de Tarifa de distribuidistribui ççãoão

TUSTTUST TUSD TUSD

TUSTTUST

TUSTTUST

PPA (energia)

PPA (energia)

Relações entre agentes e consumidores

PPA’s

• Energia vendida em contrato de longo prazo não pode ultrapassar energia assegurada (hidro) ou garantia física (térmica)

• Energia assegurada, ou garantia física, corresponde, conceitualmente, ao ∆ de demanda que o sistema pode atender, com a mesma confiabilidade, devido à entrada da nova usina

Falta gás?Resolução 231/2006

MOTIVAÇÃO

Não atendimento do despacho por ordem de mérito de diversas usinas térmicas nos meses de agosto e setembro de 2006 devido a falta de combustível.

Disponibilidade do TC+GN e bicombustível - PMO abr/ 08 - SIN

2.991

6.7706.770

6.137

5.006

6.773

5.938

4.287

2.103

3.399

5.357 5.556

6.193

4.118

6.189 6.189

7.7177.7177.6667.523

7.7177.910 7.910 7.910

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

1º SEM 2008 2º SEM 2008 1º SEM 2009 2º SEM 2009 1º SEM 2010 2º SEM 2010 1º SEM 2011 2º SEM 2011

MW

med

UTEs GN e bicombustível UTEs TC

Disponibilidade máxima

- 4.532 - 3.379

- 2.711- 1.779

- 1.580 - 1.136 - 1.140 - 1.140

* Fonte ONS

Termo de compromisso Petrobras e ANEEL - maio de 2007

Meu posicionamento em janeiro de 2008 foi alarmista?

* Nota: Em dezembro de 2000 existia apenas um patamar de déficit no valor de 684,00 R$/MWh.

PMO_dez/2007PMO_dez/2000

PMO - Risco de qualquer déficit (%)

0,005,00

10,0015,0020,0025,0030,0035,0040,0045,00

2007 2008 2009 2010 2011

SE/CO S NE NPMO_dez/2007

PMO - Risco de qualquer déficit (%)

0,005,00

10,0015,0020,0025,0030,0035,0040,0045,00

2000 2001 2002 2003 2004

SE/CO S NE NPMO_dez/2000

PMO - Risco de déficit > 5% do mercado (%)

0,005,00

10,0015,0020,0025,0030,0035,0040,0045,00

2000 2001 2002 2003 2004

SE/CO S NE NPMO_dez/2000

PMO - Risco de déficit > 5% do mercado (%)

0,005,00

10,0015,0020,0025,0030,0035,0040,0045,00

2007 2008 2009 2010 2011

SE/CO S NE NPMO_dez/2007

Quando há uma ameaça de faltar batata(verdadeira ou falsa)...

... a demanda aumenta e o preço sobe

Porém o computador não é influenciável por notícias de jornal

Fonte: MME - 2006

CONSUMO DE ENERGIA ELÉTRICA

72%

19%

5%3%1%

0%

Alocação do Consumo

Distribuidor

Consumidor Livre

Auto-Produtor

Gerador

Produtor Independente

Comercializador

Classe dos Agentes

Consumo Registrado [MWmédio]

%

Distribuidor 35.635,71 72,36%

Consumidor Livre 9.420,12 19,13%

Auto-Produtor 2.465,50 5,01%

Gerador 1.272,69 2,58%

Produtor Independente

407,14 0,83%

Comercializador 47,79 0,10%

TOTAL 49.250,54 100%

CEMIG- Composição da Receita sem Impostos

Energia Requerida

35,53%

Compra de Energia

37,12%

Transporte

8,18%

Encargos

13,14%

Perdas Não Técnicas

1,59%

Remuneração do Capital

11,23%

Depreciação

8,97%

Custos Operacionais

21,36%

CEMIG- Composição da Receita com Impostos

Encargos

9,35%

Energia Requerida

25,28%

Perdas Não Técnicas

1,13%Remuneração do Capital

7,99%

Depreciação

6,38%

Transporte

5,82%

PIS/COFINS

6,50%

Custos Operacionais

15,20%

ICMS

22,36%

Compra de Energia

26,41%

SPG

Estrutura tarifária

Justiça tarifária?

Populismo tarifário

Muito Obrigado!SGAN – Quadra 603 – Módulos “I” e “J”

Brasília – DF – 70830-030TEL. 55 (61) 2192-8600

Ouvidoria: 144www.aneel.gov.br

![MÉXICO Y EL CAMBIO CLIMÁTICO · 300 320 340 360 380 Atmoapheric [CO2] (ppmv) 400 [CO2] 2 ppm/year 1850 1870 1890 1910 1930 1950 1970 1990 2010 [CO2] El Informe Stern! Cambio Climático:](https://static.fdocumentos.com/doc/165x107/5fd21340fc9e405aec02c94e/mxico-y-el-cambio-climtico-300-320-340-360-380-atmoapheric-co2-ppmv-400.jpg)