DESAFIOS PARA OS FUNDOS DE PENSÃO - CAPEF partner.pdfJardim Paulistano - 01452-000 t. (5511)...

30

DESAFIOS PARA OS FUNDOS DE PENSÃO Marcelo Rabbat e Tais Campos Importante: Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Vinci Partners, e não leva em consideração a situação particular de qualquer pessoa.

Transcript of DESAFIOS PARA OS FUNDOS DE PENSÃO - CAPEF partner.pdfJardim Paulistano - 01452-000 t. (5511)...

DESAFIOS PARA OS FUNDOS DE PENSÃO

Marcelo Rabbat e Tais Campos

Importante: Este documento não constitui uma opinião ou

recomendação, legal ou de qualquer outra natureza, por

parte da Vinci Partners, e não leva em consideração a

situação particular de qualquer pessoa.

1

1

Gestão de passivo: como funciona hoje?

ALM => define a alocação alvo nas classes de ativos para fazer frente ao passivo.

Renda Variável

ALM

CDI

Real Estate

Inflação

Private Equity

Empréstimos

1

2

Alocação atual (Setembro/2014)

Classe de ativos

Renda Fixa

Fonte: RiskOffice Fonte: RiskOffice

1

3

Alocação atual (Setembro/2014)

Títulos públicos

Títulos privados

Fonte: RiskOffice

Fonte: RiskOffice

1

4

Cenário Atual

A taxa de juros no Brasil vem sofrendo uma queda estrutural nos últimos 15 anos, conforme apresentado pelo gráfico abaixo.

A tendência é que as fundações tenham que buscar cada vez mais alternativas de investimentos que não os títulos públicos para superar a meta atuarial.

1

5

Geração de alpha

Quais classes de ativos podem gerar alpha para a fundação?

• Crédito

• Real Estate

• Private Equity

• Infraestrutura

• Public Equities

• Investimento no Exterior

1

6

Crédito

O crédito não bancário é uma das primeiras alternativas para buscar retornos acima da meta atuarial.

As operações de crédito pagam um spread em relação ao CDI para compensar:

- risco de liquidez

- risco de contraparte

- prazos mais longos

1

7

Crédito

• O gráfico abaixo apresenta o retorno real (Agosto/14) de investimentos em NTN-B e debêntures segregadas por rating.

• Percebe-se que as debêntures pagam um spread em relação as NTN-Bs, que varia de acordo com o rating (quanto melhor, menor o spread).

A

AA Spread - 2,10%

1,26% 0,97%

Fonte: Anbima e Vinci Partners

AAA

1

8

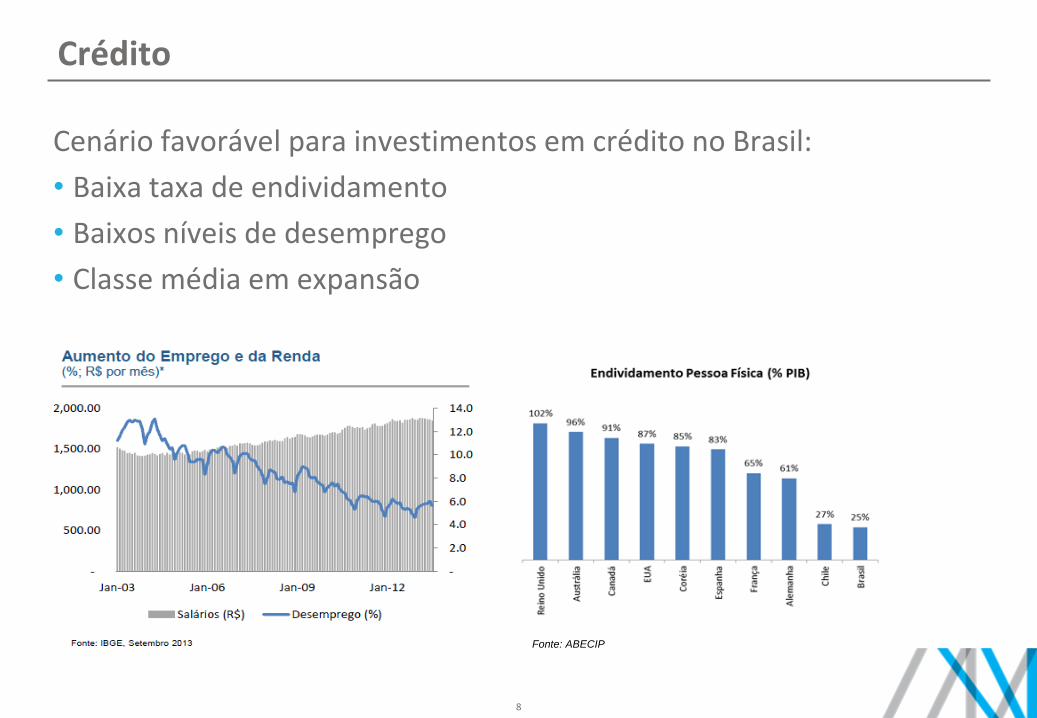

Crédito

Cenário favorável para investimentos em crédito no Brasil:

• Baixa taxa de endividamento

• Baixos níveis de desemprego

• Classe média em expansão

Fonte: ABECIP

1

9

Fonte: FGV/PNAD/IBGE

Crescimento do poder de compra

da população gerou um grande

aumento da demanda interna por

bens e serviços.

Redução do endividamento público

permitiu uma queda estrutural do

risco-país, o que combinado com

juros em patamares historicamente

baixos, aumentam a atratividade de

investimentos no setor real.

Fonte: Bacen

Crédito

Pirâmide de Renda / Classes Sociais

1

10

Crédito

Os ativos abaixo são boas alternativas ao ALM das fundações, pois geralmente oferecem retornos superiores aos dos títulos públicos, além de serem indexados a inflação e possuírem prazos mais longos, casando com o passivo dos fundos de pensão. CRIs, debêntures e títulos de créditos com garantia real – Fundos de investimentos focados na originação de operações de crédito com garantia real oferecem uma interessante relação risco-retorno aos investidores institucionais (spreads entre 200 a 300bps com baixo risco de crédito). Debêntures Privadas de Infraestrutura (saneamento, setor elétrico e setor logística) – Oferecem aos investidores institucionais retornos indexados a inflação, de longa duração e com baixo risco.

1

11

Crédito

Limitadores para investir em crédito não bancário: • Limite mínimo de rating - Muitas políticas de investimento (PIs)

ainda são bastante restritivas com relação ao limite mínimo de rating.

• Prazo de investimento - Aprovar investimentos em operações

com prazos mais longos (ex: operações de infraestrutura que oferecem retornos interessantes), pois grande parte das PIs limita o prazo máximo dos investimentos.

• Dificuldade na precificação de ativos de crédito

1

12

Real Estate

Expectativa de retornos superiores ao “CDI +” para refletir:

• Risco de liquidez

• Prazos mais longos de investimento

• Risco de inadimplência

• Risco de desapropriação

• Risco de sinistro

1

13

Real Estate

Condições favoráveis no país:

• Baixa alavancagem em crédito imobiliário

• Classe média em expansão

• Baixa taxa de desemprego

• Baixo nível de inadimplência imobiliária

Contratos (garantia em hipoteca ou alienação fiduciária) com parcelas em atraso > 3 meses

(fonte: ABECIP)

Inadimplência da Carteira Imobiliária

1

14

Private Equity

Geralmente geram alpha pois embutem:

• Prêmio de liquidez

• Prêmio de risco por investir em empresas fechadas

• Prêmio pelo prazo do investimento (longo)

1

15

Infraestrutura

Os investimentos em infraestrutura possuem as seguintes características:

• Proteção contra inflação

• Projetos com vida útil longa

• Fluxo de caixa robusto e previsível

• Baixa correlação com outras classes de ativos

1

16

Infraestrutura

Os principais riscos envolvendo investimentos em ativos de infraestrutura são:

• Risco de construção: a obra pode não ser concluída ou custar mais caro do que o planejado.

• Risco de operação: a operação do ativo custar mais caro do que o planejado.

• Risco de demanda: a demanda prevista para o ativo em questão não se realizar.

1

17

Infraestrutura

1

18

Public Equities

O investimento nas diferentes estratégias de renda variável tende a gerar alpha no médio-longo prazo, compensando a maior volatilidade dessa classe de ativos.

As principais estratégias são:

• Long-only

•Dividendos

• Small caps / Valor

• Long-bias

1

19

• O Histograma abaixo apresenta a distribuição de frequência dos retornos de 3 anos do

Ibovespa no intervalo de 1994 a 2014 (retornos acumulados foram calculados como uma

média móvel com janela de três anos).

• Exemplo: 32 casos tiveram entre 40% e 60% de retorno acumulado de 3 anos.

• A linha vermelha representa o ponto em que estamos hoje, com retorno acumulado de

-6,36% nos últimos três anos.

Fonte: Economática e Vinci Partners

Obs: Dados Mensais,

data base:31/10/2014

Total de Casos: 86

Public Equities

1

20

• O Histograma abaixo apresenta a distribuição de frequência dos retornos de 3 anos do

IBRX no intervalo de 1996 a 2014.

• A linha vermelha representa o ponto em que estamos hoje, com retorno de 14,68% nos

últimos 3 anos.

• Através da análise de ambos os histogramas (Ibovespa e IBRX) percebe-se que

estamos em um dos piores momentos dos últimos anos no mercado de renda

variável.

Fonte: Economática e Vinci Partners

Obs: Dados Mensais,

data base:31/07/2014

Total de Casos: 188

Public Equities

1

21

Jan/2007 a Out/2014

2007 2008 2009 2010 2011 2012 2013 2014 Consolidado

Dividendos 43% Dividendos -24% Small Caps 138% Small Caps 23% Dividendos 14% Long-Biased 29% Long-Biased 6,1% Long-Biased 6,9% Long-Biased 180%

Long-Biased 36% Ibovespa -41% Long-Only 110% Long-Biased 21% Long-Biased 7% Small Caps 29% Long-Only 2,5% Ibovespa 6,1% Dividendos 135%

Long-Only 33% Long-Biased -43% Long-Biased 91% Long-Only 16% Long-Only -7% Dividendos 22% Dividendos -4,2% Long-Only 4,0% Long-Only 107%

Ibovespa 44% Long-Only -45% Ibovespa 83% Dividendos 11% Small Caps -17% Long-Only 17% Small Caps -15,2% Dividendos -5,3% Small Caps 35%

Small Caps 21% Small Caps -53% Dividendos 55% Ibovespa 1% Ibovespa -18% Ibovespa 7% Ibovespa -15,5% Small Caps -9,9% Ibovespa 24%

Public Equities

A tabela abaixo apresenta o retorno das diferentes estratégias de

investimentos em renda variável durante o período de 2007-2014.

As estratégias que mais se destacaram foram as de Long-Biased e

Dividendos.

Fonte: Vinci Partners

1

22

Public Equities

Estratégia de Dividendos

As empresas pagadoras de dividendos oferecem as seguintes vantagens:

• Receitas atreladas à inflação (através da correção dos contratos ou repasse de preços).

• Suas margens tendem a ser estáveis e previsíveis.

• Baixa volatilidade comparada ao índice Ibovespa.

1

23

Public Equities

Estratégia de Dividendos

1

Estratégia de Dividendos

24

Public Equities

A estratégia de Dividendos (IDIV) apresenta alta probabilidade de superar o CDI, conforme apresentado pela tabela abaixo.

Janela de Investimento

Probabilidade de superar o CDI

12 meses 61,2%

36 meses 65,0%

60 meses 82,8% Fonte: Vinci Partners

Data-base: 20/11/2014

1

25

Public Equities

O gráfico abaixo mostra o retorno e o índice Sharpe dos índices IDIV,

Ibovespa, IBRX, IBRX50 e CDI entre 2006 e 2014.

Percebe-se que a classe de dividendos (representada pelo IDIV) apresenta

retorno e Sharpe significativamente superiores aos demais durante o

período analisado.

1

26

Investimento no Exterior

As principais vantagens oferecidas pelos investimentos no exterior são:

• Diversificação de riscos (baixa correlação entre o mercado brasileiro e os do exterior).

• Acesso a setores não representados no Brasil, ou com baixa presença.

• Exposição cambial.

OBS: Uma das principais limitações ao investimento no exterior por parte das EFPC é o limite de 25% do patrimônio de um fundo

de alocação no exterior.

1

27

Principais Mudanças na Legislação

Resolução CGPC nº 15, 19/11/2014

Meta Atuarial

• Alteração na meta atuarial das fundações, que passará a ser variável, oscilando dentro de um intervalo de taxas a ser divulgado pela PREVIC.

• Será construída uma curva com a estrutura a termo das NTN-Bs (média das taxas das NTN-Bs nos 3 anos antecedentes a apuração), o limite superior do intervalo será 0,4 ponto percentual acima da curva média e o limite inferior será 70% da curva média. Os intervalos de taxas serão portanto diferentes para cada duration.

• Cada plano de benefícios passará a ter a sua própria meta atuarial, igual a expectativa de rentabilidade de seus investimentos (comprovado por estudo). Esse valor deve estar dentro do intervalo definido para a duration específica do plano.

1

28

Propostas de Mudança na Legislação

As principais propostas que estão sendo analisadas para mudança

na legislação atual são:

Investimento em imóveis:

• Alteração no limite para investimento em imóveis de 8% para 10%.

Investimento no exterior:

• Alteração no limite de 25% do patrimônio de um fundo para

alocação no exterior. A idéia é que esse limite passe a ser do fundo

global investido e não do fundo local que compra cotas dos fundos

globais.

Rio de Janeiro Av. Ataulfo de Paiva, 153 | 5o andar Leblon - 22440-032 t. (5521) 2159-6000 f. (5521) 2159-6200

São Paulo

Av. Brigadeiro Faria Lima, 2.277 | 14o andar Jardim Paulistano - 01452-000 t. (5511) 3572-3700 f. (5511) 3572-3800

Nova Iorque 535 Madison Avenue 37th Floor New York, NY 10022

A Vinci Partners Investimentos Ltda., ou qualquer de suas afiliadas (“Vinci”) não comercializa nem distribui quotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da Vinci. Este material o não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a conseqüente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos Fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Em atendimento à Instrução CVM nº 465/08, desde 02/05/2008, fundos de ações deixaram de apurar sua rentabilidade com base na cotação média das ações e passaram a fazê-lo com base na cotação de fechamento. Assim comparações de rentabilidade de fundos de ações devem utilizar, para períodos anteriores a 02/05/2008, a cotação média dos índices de ações e, para períodos posteriores a esta data, a cotação de fechamento. Eventuais comparações a certos índices de mercado foram incluídas para referência apenas e não representam garantia de retorno pela Vinci. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Vinci, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Vinci, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Vinci recomenda ao interessado que consulte seu próprio consultor legal.

29