DETERMINANTES DA ESTRUTURA DE LIDERANÇA DO...

39

1 DETERMINANTES DA ESTRUTURA DE LIDERANÇA DO CONSELHO DAS EMPRESAS BRASILEIRAS Versão 17/04/2014 Autores Fernando Nascimento de Oliveira Elisa Maria Moser Resumo Neste artigo, analisamos os fatores determinantes da estrutura de liderança do tipo dualidade de CEO - quando presidente da empresa e presidente do conselho são o mesmo indivíduo- nas empresas brasileiras de capital aberto. Nossa amostra tem 304 empresas com dados econômicos e financeiros de 2010 a 2012. Nossos resultados empíricos mostram que a dualidade de CEO no Brasil está positivamente relacionada à idade do CEO. Isto é uma evidência que a estrutura de dualidade é uma etapa no processo sucessório das firmas brasileiras de capital aberto, que se caracteriza pela substituição gradual do CEO, que, por sua vez, tem participação ativa na escolha e na preparação do novo CEO. Palavras-chave: estrutura de liderança, governança corporativa, dualidade de CEO, conselho de administração. JEL G3, G30

Transcript of DETERMINANTES DA ESTRUTURA DE LIDERANÇA DO...

1

DETERMINANTES DA ESTRUTURA DE LIDERANÇA DO CONSELHO DAS EMPRESAS BRASILEIRAS

Versão 17/04/2014

Autores

Fernando Nascimento de Oliveira Elisa Maria Moser

Resumo

Neste artigo, analisamos os fatores determinantes da estrutura de liderança do tipo dualidade de CEO - quando presidente da empresa e presidente do conselho são o mesmo indivíduo- nas empresas brasileiras de capital aberto. Nossa amostra tem 304 empresas com dados econômicos e financeiros de 2010 a 2012. Nossos resultados empíricos mostram que a dualidade de CEO no Brasil está positivamente relacionada à idade do CEO. Isto é uma evidência que a estrutura de dualidade é uma etapa no processo sucessório das firmas brasileiras de capital aberto, que se caracteriza pela substituição gradual do CEO, que, por sua vez, tem participação ativa na escolha e na preparação do novo CEO.

Palavras-chave: estrutura de liderança, governança corporativa, dualidade de CEO, conselho

de administração.

JEL G3, G30

2

ABSTRACT

In this article, we analyze the determinants of leadership structure the type of CEO duality - when the company president and chairman are the same individual-in Brazilian public companies. Our sample has 304 firms with financial and economic data from 2010 to 2012. Our empirical results show that the duality of CEO in Brazil is positively related to the age of the CEO. This is evidence that the structure of duality is a step in the succession process of Brazilian firms, which is characterized by the gradual replacement of the CEO, which, in turn, plays an active role in the selection and preparation of the new CEO.

Keywords: leadership structure, corporate governance, CEO duality, board of directors.

JEL G3, G30

3

1.INTRODUÇÃO

O Conselho de Administração (CA) é o principal instrumento de governança no alinhamento

de interesses de uma organização. 1Órgãos normativos e instituições de influência no mercado

de capitais, grupos ativistas de governança, e mesmo o senso comum hoje, no Brasil, apoiam

a necessária separação de cargos entre o presidente do CA e o presidente da empresa com o

objetivo de reduzir o custo de agência e melhorar o desempenho da companhia. 2No entanto,

recentes pesquisas empíricas realizadas nos Estados Unidos (LINCK ET AL.. (2008);

PALMON & WALD (2002); DONALDSON E DAVIS (1991), BRICKLEY ET AL..

(1997)) e em outros países, como Egito e Nova Zelândia (ELSAYED (2010); contrariam tais

suposições. As evidências nesses países mostram que a opção por uma estrutura de liderança

1 O Conselho de Administração é a instância máxima do poder em uma organização e, segundo Tirole (2006), tem por princípio monitorar os gestores em defesa dos acionistas, em uma alusão clara à teoria de agência. Dentre as duas estruturas de liderança: (a) Dualidade de CEO e (b) Separação dos Cargos, tem-se na teoria de agência o principal fundamento que justifica a preferência por esta última na maior parte das pesquisas encontradas.

2 Para Jensen e Meckling (1976), os papéis de CEO e presidente de conselho devem ser essencialmente delegados a pessoas diferentes, a fim de lidar eficazmente com o problema de agência. Os autores abordam a visão contratual de firma, tal como exposta por Coase (1937), e definem firma como um nexus de contratos, explícitos e implícitos, que regulam não apenas o funcionamento da produção, mas todos os seus relacionamentos essenciais, como empregados, fornecedores, clientes, credores e outros. Com foco na relação contratual entre a parte que delega o trabalho (principal) para outra parte que desempenha este trabalho (agente), desenvolve-se a teoria de agência. Essa separação, segundo os autores, potencialmente leva a atitudes auto interessadas por parte dos gestores, uma vez que ambas as partes são maximizadoras de utilidade. Na administração na sociedade moderna, para Jensen e Meckling (1976), a separação de cargos faz-se necessária para diminuir o poder de influência e dominação do CEO, seu potencial comportamento oportunista, e promover a separação entre as decisões de controle e as decisões de gestão.

4

envolve uma análise dos custos e benefícios associados a cada estrutura, e que a separação de

cargos pode, na presença de outros fatores, revelar-se mais, ou menos, vantajosa ao sistema de

governança de cada empresa.

Nos últimos anos, o IBGC, a CVM e a BM&FBOVESPA tem sido categóricas em

recomendar a estrutura de liderança do tipo separação dos cargos, uma pressão que já ocorre

em muitos países desenvolvidos3. Há basicamente dois tipos de estrutura de liderança do CA:

(a) Dualidade de CEO, quando a mesma pessoa ocupa os cargos de presidência da empresa

(CEO) e presidência do CA (COB) e (b) Separação dos Cargos, quando pessoas distintas

ocupam as duas funções. Código de boas práticas e segmentos especiais das empresas listadas

são alguns dos instrumentos que visam criar uma orientação no mercado de capitais para uma

estrutura de liderança do segundo tipo, com a segregação das funções na liderança da

empresa. 4

O objetivo deste artigo é identificar os fatores determinantes da estrutura de liderança do

conselho, mais especificamente, da dualidade de CEO, nas empresas brasileiras listadas em

bolsa.5 Para tanto, utilizamos uma amostra representativa, com 304 empresas brasileiras de

3 Para Jensen e Meckling (1976), o principal papel do conselho é monitorar os gestores, para assegurar que seus interesses não estejam divergindo substancialmente do principal, e tomar ações que maximizem o retorno deste. Já Lan e Heraclous (2010) afirmam que o principal papel do conselho não é ser um monitor, mas sim, um mediador hierárquico, cujo papel seria de equilibrar as reivindicações entre os grupos interessados, tomar decisões sobre a atribuição dos excedentes e atender as principais decisões estratégicas de uma corporação, legalmente, pelo controle dos ativos da mesma. 4 O Apêndice A lista custos e benefícios da estrutura de dualidade, enquanto o Apêndice B mostra um quadro resumo das proincipais teorias sobre dualidade.

5 Pesquisas empíricas sobre a estrutura de liderança costumam abordar duas vertentes. A primeira examina a relação entre a composição do CA e medidas de desempenho, enquanto a segunda estuda os determinantes da composição de uma dada estrutura, por exemplo, a dualidade. A presente pesquisa enquadra-se na segunda categoria.

5

capital abertto de 2010 a 2012, organizadas por diferentes setores econômicos, grupos de

controle, porte, e por outras características dessas empresas.

Este artigo levantou os dados financeiros e de setor econômico com auxílio do sistema de

informações Economática®6. Com os Relatórios de Referência da CVM disponibilizados pela

BM&FBOVESPA foi possível obter os dados sobre os ocupantes dos cargos das empresas, o

tamanho do conselho, idade da empresa, número de funcionários, idade do CEO e ainda, se a

empresa pertence ou não a um dos segmentos especiais da BM&FBOVESPA. Os dados de

propriedade e controle foram obtidos por meio do sistema Economática®, dos Relatórios de

Referência da CVM e ainda, de forma complementar, por meio do Guia Grandes Grupos 200

Maiores da Revista Valor Econômico.

Nossos resultados empíricos mostram que a dualidade de CEO no Brasil está positivamente

relacionada à idade do CEO. Isto é uma evidência que a estrutura de dualidade é uma etapa no

processo sucessório das firmas brasileiras de capital aberto, que se caracteriza pela

substituição gradual do CEO, que, por sua vez, tem participação ativa na escolha e na

preparação do novo CEO. Na literatura como aponta Elsayed (2012) isto é conhecido teoria

de “Passing the Baton”, ou passando o bastão.

As contribuições deste artigo são as seguintes. Em primeiro lugar, não foram encontrados

estudos anteriores que tentassem identificar os determinantes da estrutura de liderança no

Brasil. De forma geral, os estudos restringem-se à relação entre estrutura de liderança e

desempenho. Em segundo lugar, destaca-se o pioneirismo em trazer elementos da teoria

‘Passing the Baton’ (passando o bastão) que acrescenta a informação de planejamento

sucessório na concepção da estrutura de liderança de uma empresa. Nossa contribuição para a

¹O sistema Economática é um banco de dados projetado para a análise de ações e fundos de investimento.

6

literatura está em evidenciar os diversos fatores que podem mais significativamente impactar

a opção em uma estrutura ótima de liderança para o sistema da empresa7.

Este artigo trata da estrutura de governança corporativa sob a ótica da maximização do valor

da empresa8. Segundo Elsayed (2012), uma empresa racional irá adotar uma estrutura de

liderança do conselho que minimize o seu custo de governança total. Silveira et al. (2003)

consideram três variáveis de governança na busca de uma estrutura de governança “ideal”:

estrutura de liderança do conselho, tamanho do conselho e grau de independência do mesmo.

Dentre os três quesitos citados, trataremos aqui especificamente da estrutura de liderança do

CA. A falta de pesquisas que tratassem a estrutura de liderança em função dos fatores

determinantes no Brasil constituiu uma das fortes motivações para o desenvolvimento desta

pesquisa.

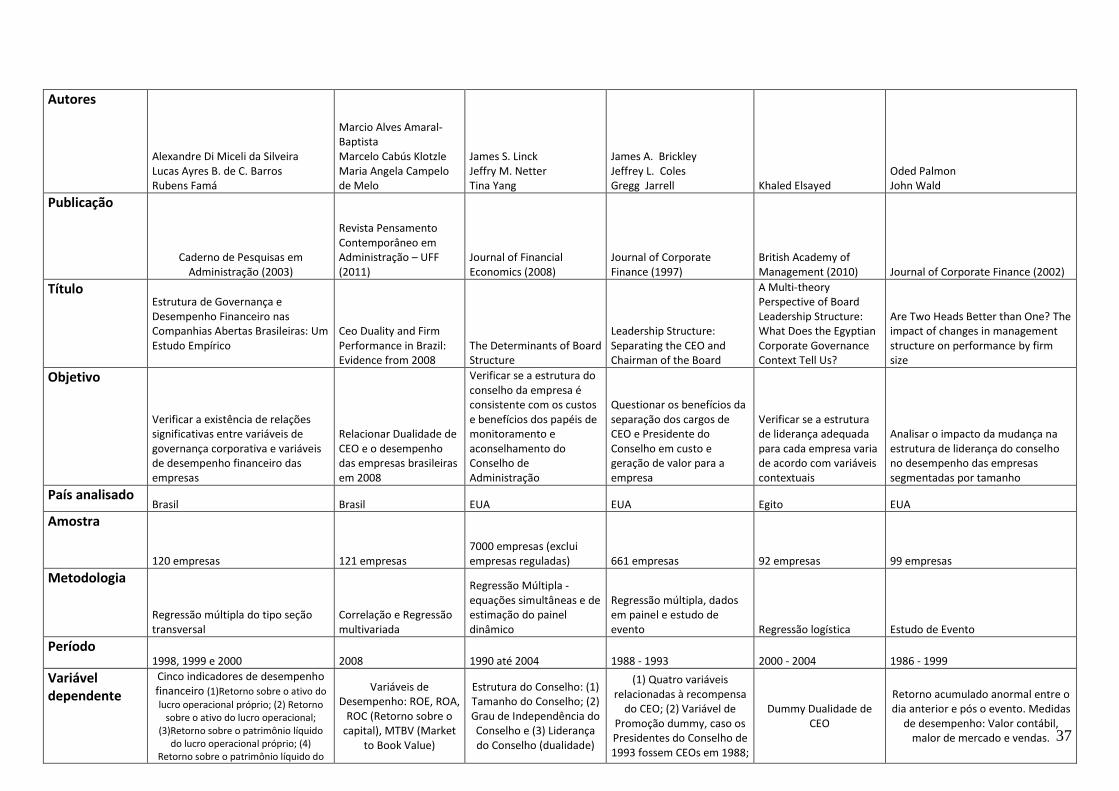

7 Duas pesquisas empíricas merecem destaque no Brasil. Silveira et al. (2003) usaram três fatores de composição do conselho: (1) separação dos cargos de CEO e Presidente; (2) tamanho do conselho e (3) grau de independência do conselho. Os autores mediram a relação entre esses fatores e cinco indicadores de desempenho financeiro e descobriram que tamanho do conselho foi a variável de governança mais significativa na relação de valor das empresas. Identificaram ainda uma relação negativa significativa a 10% entre uma das variáveis de desempenho financeiro e a dualidade de CEO. Assim, os autores rejeitam a hipótese nula de irrelevância da dualidade para o desempenho financeiro. Já Amaral-Baptista et al. (2011) estudam a dualidade de CEO e o desempenho das empresas brasileiras em 2008 e descobrem que as empresas com dualidade tiveram, em 2008, desempenho superior medido em retorno sobre patrimônio líquido (ROE), embora não tenham encontrado relação significativa entre dualidade de CEO e outras variáveis de desempenho, como retorno sobre os ativos, retorno sobre capital e valor de mercado.

8 Gillan (2006), em que GC corresponde a um sistema de leis, regras e fatores que controlam a operação da empresa, divididos em dois grupos: mecanismos internos e mecanismos externos à empresa. Dentre os mecanismos internos, cabe mencionar o Conselho de Administração e mecanismos de incentivo. Dentre os mecanismos externos, interessa-nos principalmente o ambiente legal, marcado pela influência de normas e regulamentos em GC Os mecanismos internos de GC podem ser resumidamente entendidos, segundo Gillan (2006) como um sistema em que os gestores, agindo em defesa dos interesses dos acionistas, decidem os projetos em que investir e como estes serão financiados. O Conselho de Administração, como membro máximo deste sistema de controle interno, fica incumbido de contratar, demitir e recompensar.

7

Encontram-se na literatura de governança, basicamente, duas linhas de estudo sobre

composição do conselho (PREVOST et al.., 2002, p. 375). A primeira examina o impacto da

composição do conselho em medidas de desempenho, direta ou indiretamente; possui uma

literatura muito mais extensa e já foi objeto de algumas pesquisas no Brasil. Inada (2011)

verificou que dualidade e maior independência no conselho de administração estão associadas

a uma rentabilidade superior da companhia, medida em variação do preço ajustado por

proventos. Amaral-Baptista et al. (2011) também observou uma relação positiva entre

dualidade de CEO e desempenho, medido em retorno sobre o patrimônio líquido (ROE), para

as empresas brasileiras em 2008, enquanto Silveira et al. (2003) verificou uma relação

negativa entre dualidade e retorno operacional próprio sobre o ativo. O problema da

endogeneidade constitui uma limitação dessa linha de estudo, pois, “da mesma forma que a

governança corporativa pode ser causa do desempenho corporativo, ela também pode ser

consequência, já que as empresas podem alterar sua estrutura de governança corporativa a

partir de um determinado desempenho” (SILVEIRA ET AL, 2003, p. 69) 9.

A segunda linha estuda os determinantes da composição do conselho, em que, de modo

interessante, a literatura é muito mais escassa no Brasil. No Egito, Elsayed (2010) pesquisou

os determinantes da estrutura de liderança do conselho, sob a hipótese de que a estrutura

apropriada a cada empresa deve variar de acordo com variáveis contextuais (porte da

empresa, controle, maturidade da empresa no mercado, entre outros fatores) que traduzem a

situação da empresa e do ambiente em que está inserida. Seu estudo revelou que tamanho,

9 Para Brickley (1997), o mais curioso do viés a favor da separação dos cargos é que uma questão crítica acabou sendo ignorada: quais os incentivos de um Presidente do Conselho para manter-se alinhado aos interesses da empresa? E aos interesses do principal? O fundamento principal de que os custos de agência seriam reduzidos uma vez que o CEO teria seu comportamento controlado por um presidente do conselho não questiona os custos de agência para controlar o comportamento do próprio presidente do conselho. Outro tipo de incentivo está ligado ao processo de sucessão da organização. Vancil (1987) estuda detalhadamente como ocorre este processo em doze empresas americanas e, dadas as semelhanças entre eles, agrupa as informações em um processo denominado ‘passing the baton’ (passando o bastão). O modelo utiliza três figuras: CEO, presidente e presidente do conselho. No contexto brasileiro, verificam-se apenas duas figuras, sem distinção entre CEO e presidente.

8

idade da empresa e estrutura de propriedade são os fatores mais determinantes da estrutura de

liderança naquele país, concluindo assim que como mecanismo de governança, a estrutura de

liderança precisa estar adaptada ao contexto da organização.

Este artigo está em linha com Linck et al. (2008) e Brickley et al. (1997) que tratam a

estrutura de liderança como parte do processo sucessório da empresa. Para os autores, a

dualidade é um mecanismo de incentivo à boa conduta do CEO, que, como prêmio pelo bom

desempenho, recebe adicionalmente o cargo de presidência do CA. Esta teoria é conhecida

como ‘passing the baton’ (passando o bastão). Nos Estados Unidos, Linck et al. (2008)

verificaram que há maior tendência à dualidade nas grandes empresas quando o CEO possui

mais idade e quanto maior o tempo de cargo do CEO. Os resultados da pesquisa dão suporte

às ideias de que tanto a sucessão, quanto as características da empresa, principalmente o porte,

são fatores relevantes na escolha da estrutura de liderança. Os autores alertam para o receio de

que a regulação de mercado, ao impor uma dada estrutura a todas as empresas, pode afastá-las

de suas estruturas ótimas.

Palmon & Wald (2002) verificaram o resultado de empresas que anunciaram uma mudança na

estrutura de liderança e a reação em seu valor contábil e de mercado. Pequenas empresas, ao

passar da dualidade para a separação de cargos, obtiveram resultados negativos no mercado,

enquanto grandes empresas obtiveram uma receptividade do mercado para a mesma mudança.

Os autores suportam a tese de que pequenas empresas se beneficiam mais da clareza e

unidade de comando, enquanto grandes empresas teriam maiores benefícios do

balanceamento de poder advindo da separação dos cargos. E concluem que os problemas de

agência podem estar positivamente relacionados ao tamanho da empresa

9

O restante deste artigo está estruturado da seguinte forma: o capítulo 2 descreve a base de

dados utilizada para a pesquisa; o capítulo 3 apresenta a análise empírica, incluindo os testes

de robustez, e o capítulo 4 conclui o trabalho.

2.DADOS

2.1AMOSTRA

A amostra é composta por 304 empresas brasileiras de capital aberto listadas na

BM&FBOVESPA (Bolsa de Valores, Mercadorias e Futuros S.A.), ativas, com receita acima

de R$ 200 milhões em 2011. O período amostral vai de 2010 a 2012. As empresas com dados

divulgados em que os dados divulgados no Formulário de Referência da CVM estavam

incompletos, faltando o nome do presidente da empresa ou do presidente do conselho, ou

ambos, de forma que também não puderam fazer parte da pesquisa.

Utilizamos o método de deleção listwise, de forma que, faltando dados para alguma das

variáveis do modelo (p.e. tamanho do conselho, quantitativo de pessoal, etc.), a amostra

desconsidera a observação naquele modelo.

Os dados sobre constituição da empresa (idade da empresa), nome dos ocupantes dos cargos

de CEO e Presidente do Conselho, segmento de listagem e idade do CEO, além de dados

sobre o grupo econômico a que pertence a empresa foram extraídos dos Relatórios de

Referência de 2010 a 2012 da CVM disponibilizados na página da BM&FBOVESPA. Dados

financeiros como ativo total, receita, rentabilidade sobre o ativo (ROA) e alavancagem, além

de setor econômico e nome dos principais acionistas controladores da empresa foram obtidos

junto ao software Economática®. Utilizamos os dados de detentores de ações ordinárias,

como forma de evidenciar o controle. Informações adicionais sobre o controle da firma,

10

especialmente no que se refere ao país de origem de grandes grupos econômicos, foram

obtidas no Guia Grandes Grupos 200 Maiores da Revista Valor Econômico.

Nos estudos similares, temos que Elsayed (2010) utilizou uma amostra de 92 empresas, que

representavam 46% da capitalização de mercado das 795 empresas listadas na CASE (Cairo

and Alexandria Stock Exchange). Aplicado ao mercado brasileiro, Silveira et al. (2003)

selecionou uma amostra de 120 empresas listadas e Amaral-Baptista et al. (2011) utilizou uma

amostra de 121 empresas, ambos para avaliar a relação entre dualidade e performance. Nossa

amostra, com 207 observações do total de 595 empresas brasileiras listadas em bolsa, pode ser

considerada bastante representativa, uma vez que as empresas listadas de menor porte

possuem boa parte das informações incompletas.

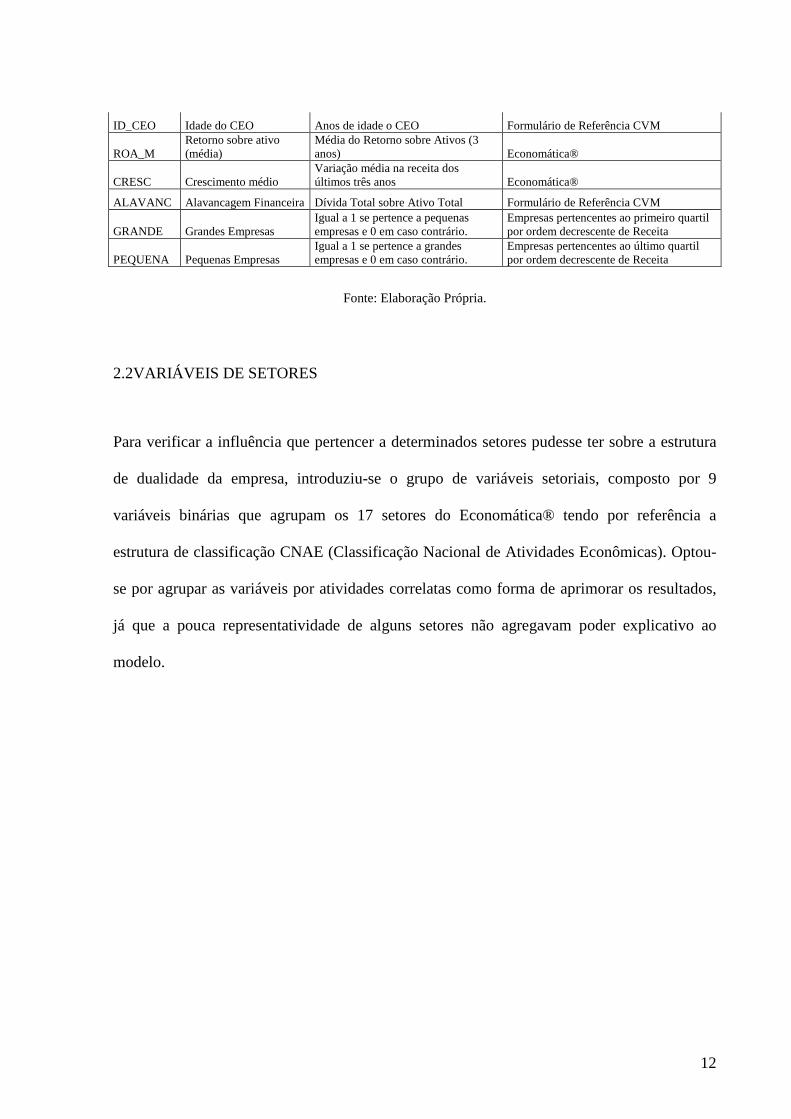

A Tabela 1 enumera a listagem completa das variáveis utilizadas, a descrição, as medidas e as

fontes de dados de cada informação.

11

Tabela 1 – Descrição das variáveis

Listagem completa das variáveis utilizadas, descrição, indicação do valor e fonte de dados.

Variável Descrição Medidas Fonte de Coleta

C Intercepto

Variável Dependente

DUAL Dualidade de CEO

Igual a 1 se a empresa possuir estrutura de Dualidade de CEO e 0 em caso contrário. Formulário de Referência CVM

Variáveis Independentes

REC Receita Vendas 2011 Economática®

PJ Controle Pessoa Jurídica

Igual a 1 se o principal acionista das ações ordinárias é institucional e 0 em caso contrário.

Classificação da autora com base no controle acionário. Dados retirados do

Economática, Formulário de Referência CVM e Guia Grandes Grupos 200 Maiores

Revista Valor Econômico

PF Controle Privado

Igual a 1 se o principal acionista das ações ordinárias é pessoa física ou família; 0 em caso contrário.

GOV Controle Governo

Igual a 1 se o principal acionista das ações ordinárias é governo e 0 em caso contrário.

CE Controle Capital Externo

Igual a 1 o principal acionista das ações ordinárias é capital estrangeiro e 0 em caso contrário.

SEG_ESP Segmentos Especiais

Igual a 1 se pertence aos segmentos especiais de listagem da BM&FBOVESPA e 0 em caso contrário. BMF&BOVESPA

TAM_CA Tamanho do CA Número de membros efetivos do Conselho de Administração Formulário de Referência CVM

PESSOAL Quadro Funcional Número de pessoas pertencentes ao quadro funcional em 2011. Formulário de Referência CVM

SETOR1

Agricultura, Pecuária, Silvicultura e Exploração Florestal

Igual a 1 se pertence ao setor e 0 em caso contrário.

Classificação da autora utilizando a classificação para CNAE para os 17 setores

do Economática®

SETOR2 Indústrias de Tranformação

Igual a 1 se pertence ao setor e 0 em caso contrário.

SETOR3

Comércio, Reparação de Veículos Automotores, Objetos Pessoais e Domésticos

Igual a 1 se pertence ao setor e 0 em caso contrário.

SETOR4 Construção Igual a 1 se pertence ao setor e 0 em caso contrário.

SETOR5

Produção e Distribuição de Eletricidade, Gás e Água

Igual a 1 se pertence ao setor e 0 em caso contrário.

SETOR6 Intermediação Financeira

Igual a 1 se pertence ao setor e 0 em caso contrário.

SETOR7 Indústrias Extrativas Igual a 1 se pertence ao setor e 0 em caso contrário.

SETOR8 Outros Igual a 1 se pertence ao setor e 0 em caso contrário.

SETOR9

Transporte, Armazenagem e Comunicações

Igual a 1 se pertence ao setor e 0 em caso contrário.

SET_REG Setores Regulados

Igual a 1 se pertence a setores regulados (Energia Elétrica, Gás e Petróleo, Telecomunicações, Transporte e Serviços) e 0 em caso contrário.

Classificação da autora com base no setor Economática®

12

ID_CEO Idade do CEO Anos de idade o CEO Formulário de Referência CVM

ROA_M Retorno sobre ativo (média)

Média do Retorno sobre Ativos (3 anos) Economática®

CRESC Crescimento médio Variação média na receita dos últimos três anos Economática®

ALAVANC Alavancagem Financeira Dívida Total sobre Ativo Total Formulário de Referência CVM

GRANDE Grandes Empresas Igual a 1 se pertence a pequenas empresas e 0 em caso contrário.

Empresas pertencentes ao primeiro quartil por ordem decrescente de Receita

PEQUENA Pequenas Empresas Igual a 1 se pertence a grandes empresas e 0 em caso contrário.

Empresas pertencentes ao último quartil por ordem decrescente de Receita

Fonte: Elaboração Própria.

2.2VARIÁVEIS DE SETORES

Para verificar a influência que pertencer a determinados setores pudesse ter sobre a estrutura

de dualidade da empresa, introduziu-se o grupo de variáveis setoriais, composto por 9

variáveis binárias que agrupam os 17 setores do Economática® tendo por referência a

estrutura de classificação CNAE (Classificação Nacional de Atividades Econômicas). Optou-

se por agrupar as variáveis por atividades correlatas como forma de aprimorar os resultados,

já que a pouca representatividade de alguns setores não agregavam poder explicativo ao

modelo.

13

Tabela 2 – Organização dos Setores

Nossas observações constam da classificação de setores do Economática® no ano 2011, compreendendo 17 setores. Selecionamos uma correspondência dos setores Economática® para os setores CNAE, de forma que no lugar de 17 variáveis obtivemos apenas 9.

VARIÁVEIS CLASSIFICAÇÃO CNAE CLASSIFICAÇÃO ECONOMÁTICA

SETOR1 Agricultura, Pecuária, Silvicultura

e Exploração Florestal Agro e Pesca

SETOR2 Indústrias de Transformação

Alimentos e Beb

Eletroeletrônicos

Máquinas Indust

Papel e Celulose

Química

Siderur & Metalur

Textil

SETOR3 Comércio; Reparação de Veículos

Automotores, Objetos Pessoais e Domésticos Comércio

Veiculos e peças

SETOR4 Construção Construção

SETOR5 Produção e Distribuição de Eletricidade,

Gás e Água Energia Elétrica

SETOR6 Intermediação Financeira Finanças e Seguros

SETOR7 Indústrias Extrativas

Mineração

Minerais não Met

Petróleo e Gas

SETOR8 Outros Outros

SETOR9 Transporte, Armazenagem e Comunicações

Software e Dados

Telecomunicações

Transporte Serviços

Fonte: Elaboração Própria.

A Tabela 3 abaixo mostra a participação das empresas da amostra por setor CNAE, bem como

a participação de cada setor nos subgrupos Dualidade e Não-Dualidade. A representatividade

das empresas de setores regulados é dada por uma variável SET_REG.

14

Tabela 3 – Classificação da estrutura de liderança por setor

A Tabela apresenta a freqüência de cada estrutura de liderança por setor, a participação de cada setor na amostra. Apresentamos também a freqüência das estruturas de liderança para os setores regulados, que compreendem 23% da amostra.

Variável Setores

Total Dualidade Não-Dualidade

Frequência % Frequência % Frequência %

SETOR1 Agricultura, Pecuária, Silvicultura e Exploração Florestal 1 0% 0 0% 1 100%

SETOR2 Indústrias de Transformação 60 29% 19 32% 41 68%

SETOR3

Comércio, Reparação de Veículos Automotores, Objetos Pessoais e Domésticos 22 11% 6 27% 16 73%

SETOR4 Construção 16 8% 6 38% 10 63%

SETOR5 Produção e Distribuição de Eletricidade, Gás e Água 26 13% 1 4% 25 96%

SETOR6 Intermediação Financeira 4 2% 1 25% 3 75% SETOR7 Indústrias Extrativas 12 6% 0 0% 12 100% SETOR8 Outros 47 23% 11 23% 36 77%

SETOR9 Transporte, Armazenagem e Comunicações 19 9% 5 26% 14 74%

Total 207 100% 49 24% 158 76%

SET_REG Energia Elétrica, Gás e Petróleo, Telecomunicações, Transporte e Serviços 47 23% 5 11% 42 89%

Total 207 100% 49 24% 158 76%

Fonte: Elaboração Própria.

Observa-se que a maior parte da amostra está representada pela variável Setor 2, indústria de

transformação (29%) e que este setor possui o maior número de observações em termos

absolutos nos dois subgrupos. Isto mostra uma heterogeneidade por concentrar, ao mesmo

tempo, setores como têxtil, eletroeletrônicos e de máquinas industriais, típicos de empresas

familiares e de menor porte que tenderiam à estrutura de dualidade (32%) com setores de

química e siderúrgica e metalurgia que possivelmente possuem as características opostas, que

levariam à não-dualidade (68%).

Vale ressaltar, como pode ser visto na Tabela 3, que a totalidade da amostra possui uma

estrutura de não dualidade (separação de cargos) para o setor de indústrias extrativas (100%) e

de quase totalidade para o setor Produção e Distribuição de Eletricidade, Gás e Água (96%).

15

Obtivemos a menor representatividade da estrutura de não dualidade no setor de construção

(63%).

Tomando a característica comum dos setores de indústria extrativa e energia, que são setores

da economia bastante regulados, verificamos que esta característica tornava alguns setores

econômicos bons preditivos da estrutura de liderança. Consideramos setores regulados

aqueles supervisionados por agências do governo: Energia Elétrica, Petróleo e Gás,

Telecomunicações, Transporte e Serviços, construímos a variável SET_REG, cuja

representação por grupos de estrutura de liderança consta Tabela 3. Como pode ser

constatado, a estrutura de não dualidade é muito expressiva (89%) nesse caso.

2.3 SEGMENTOS ESPECIAIS

Encontramos em nossa base de dados 137 empresas listadas em Segmentos Especiais (66% da

amostra). A variável dummy que define as empresas nesse grupo compreende a participação

em qualquer das categorias: MB, Nivel 1, Nivel 2, Novo Mercado. Esperamos que a

participação nos segmentos especiais seja preditivo de uma estrutura de liderança de não-

dualidade.

A Tabela abaixo descreve a amostra em termos de participação nos segmentos especiais e a

estrutura de liderança encontrada.

16

Tabela 4 – Participação nos segmentos especiais e estrutura de liderança

Abaixo apresentamos frequência a participação da sub-amostra das empresas pertencentes a segmentos especiais e a frequência de cada estrutura de liderança.

Variável Listagem

Total Dualidade Não-Dualidade

Frequência % Frequência % Frequência %

SEG_ESP 137 66% 26 19% 111 81%

Total 207 100% 49 24% 158 76%

Fonte: Elaboração Própria.

Observa-se que dentre as empresas que participam de segmentos especiais, a grande parte

(81%) possui uma estrutura de não-dualidade. Tendo em vista a orientação apresentada no

Quadro 1, de que as empresas que pertencem ao Nível 1, Nível 2 ou ao Novo Mercado

possuem três anos a partir de maio de 2011, ou a partir da adesão, para passar para uma

estrutura de separação de cargos podemos afirmar que este índice tende a 100% nos próximos

dois anos.

Outro ponto que merece destaque é que 26 das empresas que pertencem aos segmentos

especiais ainda possuem uma estrutura de dualidade. Sabendo que a estrutura de não

dualidade é pré-requisito para pertencer a qualquer dos níveis, pode-se inferir que

espontaneamente essas empresas fariam a opção por uma estrutura diversa daquela

recomendada e que em um período curto (o prazo são três anos para a troca, a partir da adesão

da empresa) passarão a ter a estrutura de não dualidade. Não pertence ao escopo desta

pesquisa, mas é interessante observar em um período de tempo o impacto da mudança sobre o

valor destas organizações.

17

2.7 RESUMO ESTATÍSTICO DAS VARIÁVEIS

Segue, na Tabela 5, um resumo estatístico descritivo das variáveis numéricas utilizadas na

pesquisa. Além das variáveis dummy grande e pequena, foram utilizadas as variáveis ativo

total, receita e pessoal para verificar o impacto do porte das empresas. Seguindo a suposição

de que a complexidade tende a aumentar com a maturidade da empresa, como testado por

Linck et al. (2008), incluiu-se a variável idade da empresa.

Brickley et al. (2008) sustenta que a probabilidade de dualidade aumenta com a iminência da

aposentadoria do CEO, conforme a capacidade percebida do CEO, e com a assimetria de

informação. Usamos idade do CEO como proxy para o período de tempo para a

aposentadoria, testando a teoria de planejamento de sucessão. Brickley et al. (1997)

argumentam que os CEOs são agraciados com o título de presidente do conselho como parte

de uma promoção e processo de sucessão, de forma que a dualidade de CEO estaria

relacionada à capacidade percebida do mesmo. Utilizamos o desempenho passado (ROA

médio dos últimos três anos) como proxy da capacidade percebida do CEO.

E ainda, utilizamos a variável que mede o tamanho do conselho de administração, conforme

feito por Silveira (2003), já que a efetividade do conselho poderia diminuir quando ele

ultrapassa certo número de membros, aumentando a probabilidade de este ser controlado pelo

presidente da empresa. O tamanho do conselho que consideramos tem em conta somente

membros efetivos.

A estatística descritiva para as variáveis numéricas utilizadas está exposta na Tabela abaixo.

18

Tabela 5 – Resumo das estatísticas descritivas

A tabela apresenta a estatística descritiva das variáveis numéricas da amostra, divididas nos subgrupos Dualidade e Não-Dualidade, conforme o tipo de estrutura de liderança do conselho.

Variáveis

Total Dualidade Não-Dualidade

Med DP Max Min

Med DP Max Min

Med DP Max Min

AT* 12,84

51,43

599,00 0,13

4,95

11,51

65,49 0,13

15,35

58,52

599,00 0,29

REC* 5,82

19,97

244,00 0,21

2,75

5,50

29,13 0,21

6,80

22,65

244,00 0,21

ROA_M 7,02

25,86

333,30 (26,90)

13,75

51,10

333,30 (26,90)

4,88

6,70

40,50 (13,83)

CRESC 0,27

0,50

5,19 (0,42)

0,23

0,34

2,13 (0,22)

0,28

0,55

5,19 (0,42)

ALAVANC

2,38

31,89

413,20 (126,90)

5,99

63,07

413,20 (126,90)

1,24

9,45

37,30 (72,60)

ID_CEO 52,96

9,41

83,00 33,00

56,29

10,48

83,00 34,00

51,90

8,82

75,00 33,00

IDADE 34,83

27,99

140,00 0,56

38,36

28,64

121,00 2,23

33,71

27,78

140,00 0,56

TAM_CA

7,60

2,60

17,00

3,00

6,67

2,30

16,00

3,00

7,89

2,62

17,00

3,00

PESSOAL 8.703

18.587

128.036 -

8.801

15.002

90.625 37

8.672

19.635

128.036 -

*Em R$ bilhões

Fonte: Elaboração Própria.

Nota-se que na média as empresas que possuem estrutura de liderança de não dualidade

apresentam ativo total e receita aproximadamente três vezes superior às empresas que

possuem dualidade, mostrando que porte é, decididamente, um fator influente. O dado de

quantitativo de pessoal já não reflete de forma tão clara essa relação e na média os dois grupos

possuem aproximadamente o mesmo quadro.

Quanto às variáveis de desempenho, tem-se que no grupo não dualidade o crescimento médio

nos últimos três anos foi 22% maior. No grupo dualidade, as empresas apresentam uma razão

4,8 vezes maior de alavancagem financeira. O retorno sobre o ativo médio é quase três vezes

superior no grupo dualidade, mas convém mencionar que a oscilação é muito maior nesse

grupo (o desvio-padrão é de 51,1 contra 6,7 no grupo não dualidade). Verificamos ainda que a

19

idade média das empresas é superior no grupo dualidade e que o tamanho do conselho sofre

pouca variação entre os grupos.

Interessante notar que a idade média do CEO é 53 anos, exatamente como encontrado por

Linck et al. (2008) nos Estados Unidos e que é superior no grupo dualidade (56 contra 52, na

média), um indicador favorável à teoria de sucessão, em que o CEO assumiria também o

cargo de presidente do conselho próximo a se aposentar, a ser verificado na análise empírica.

2.8 MATRIZ DE CORRELAÇÕES

Os dados foram analisados também por meio dos coeficientes de correlação entre as variáveis

explicativas, a fim de identificar possível multicolinearidade entre as variáveis. A matriz de

correlação final é apresentada na Tabela 6.

Para avaliar a influência do porte da empresa, testamos três variáveis: Ativo Total,

Quantitativo Pessoal e Receita. Como pode ser observado nos números destacados,

verificamos uma alta correlação entre Receita e Ativo Total, onde o coeficiente é 0,8633; uma

alta correlação entre Receita e Quantitativo de Pessoal, com coeficiente de 0,5814 e ainda

uma correlação significativa entre Ativo Total e Quantitativo de Pessoal com coeficiente de

0,3809. Dada a evidente multicolinearidade, mantivemos somente a variável receita para

tratar porte no modelo principal.

A matriz permite tecer outras observações sobre as relações entre as variáveis. Verificamos

uma correlação positiva entre Segmentos Especiais e ROA médio, bem como entre Setores

Regulados e ROA médio, com coeficientes de 0,0884 e 0,1065, respectivamente. Mas vemos

que as Grandes Empresas também estão correlacionadas com essas duas categorias, enquanto

20

Idade da empresa está negativamente correlacionada a ambas. Dessa forma, podemos

exprimir que quanto maiores e mais jovens as empresas da amostra, maior a tendência de

pertencerem aos Segmentos Especiais, mas também são as empresas maiores e mais jovens da

amostra que pertencem aos Setores Regulados.

Notamos ainda que o Tamanho do Conselho é maior para as empresas pertencentes a essas

duas categorias. A relação entre Tamanho do Conselho e Segmentos Especiais é de 0,2125 e

entre Tamanho do CA e Setores Regulados, de 0,2351.

21

Tabela 6 – Coeficientes de correlação entre as variáveis explicativas

A tabela apresenta os coeficientes de correlação entre as variáveis explicativas, a fim de ajudar na seleção das variáveis da equação final. Utilizamos (d) na coluna das variáveis para indicar aquelas que são dummy.

Alavancage

m

Ativo

Total

Capital

Estrangeir

o

Cresciment

o médio

Govern

o

Grandes

Empresa

s

Idade

CEO

Idade

Empres

a

Pequena

s

Empresa

s

Quantitati

vo Pessoal

Pesso

a

Física

Pessoa

Jurídic

a

Receit

a

ROA

Médio

Segment

os

Especiais

Setores

Regulad

os

Tamanh

o

Conselh

o

Alavancagem 1,0000

Ativo Total -0,0102 1,0000

Capital Estrangeiro

(d) 0,0029

-

0,0320 1,0000

Crescimento médio 0,0188

-

0,0514 -0,0157 1,0000

Governo (d) -0,0042 0,2987 -0,0983 -0,0646 1,0000

Grandes Empresas

(d) -0,0144 0,3040 0,1461 -0,0720 0,1124 1,0000

Idade CEO 0,1504 0,0350 -0,0427 -0,1901 0,2070 -0,0106 1,0000

Idade Empresa 0,0053 0,0572 -0,1436 -0,1464 0,0909 0,0176 0,2098 1,0000

Pequenas Empresas

(d) 0,0359

-

0,1435 -0,1727 -0,0615 -0,0651 -0,4065 0,0413 0,1339 1,0000

Pessoal

(Quantitativo) -0,0099

0,380

9 0,0275 0,0043 0,0793 0,3471

-

0,0452 0,0338 -0,2343 1,0000

Pessoa Física (d) 0,1760

-

0,0600 -0,1498 0,0009 -0,0888 -0,0785 0,1647 0,0073 0,0776 -0,0769 1,0000

Pessoa Jurídica (d) -0,1227

-

0,0806 -0,5983 0,0428 -0,3547 -0,1101

-

0,1842 0,0582 0,1075 -0,0060

-

0,5408 1,0000

Receita -0,0087

0,863

3 0,0123 0,0038 0,2662 0,3679 0,0374 0,0612 -0,1734 0,5814

-

0,0743

-

0,0880 1,0000

ROA Médio 0,0028

-

0,0129 0,0043 0,0648 -0,0317 -0,0382

-

0,0625 -0,0196 -0,0189 -0,0129

-

0,0416 0,0413

-

0,0100 1,0000

Segmentos Especiais

(d) -0,0328

-

0,0058 0,0145 0,1077 -0,0394 0,0510

-

0,0605 -0,4308 -0,0772 0,0353 0,0247

-

0,0088

-

0,0136

0,088

4 1,0000

Setores Regulados

(d) -0,0275 0,1341 0,1419 -0,0320 0,1953 0,2130 0,0069 -0,0828 -0,2856 -0,0819

-

0,2060

-

0,0588 0,1212

0,106

5 -0,1216 1,0000

Tamanho Conselho -0,0669 0,1784 0,1416 -0,0566 0,2391 0,3204

-

0,0245 -0,1292 -0,1667 0,2454

-

0,1455

-

0,1222 0,2262

-

0,0469 0,2126 0,2352 1,0000

Fonte: Elaboração Própria.

22

3. 1 Análise Empírica

3.2 METODOLOGIA EMPÍRICA

Como aponta a Literatura 10 os aspectos determinantes mais importantes para a estrutura de

liderança do conselho são: porte, idade da empresa, grupo de controle, desempenho

econômico e financeiro, idade do CEO, posicionamento quanto à governança no mercado de

capitais, alavancagem e setor a que pertence a empresa. Em nosso estudo, a hipótese nula que

queremos testar é da irrelevância desses fatores. Na hipótese alternativa, um ou mais desses

fatores são estatisticamente significativos. 11

10 Ver Apêncice B para um Quadro Resumo com os principais artigos sobre os fatores determinantes da estrutura de liderança do conselho.

11 Outro tipo de incentivo está ligado ao processo de sucessão da organização. Vancil (1987) estuda detalhadamente como ocorre este processo em doze empresas americanas e, dadas as semelhanças entre eles, agrupa as informações em um processo denominado ‘passing the baton’ (passando o bastão). O modelo utiliza três figuras: CEO, presidente e presidente do conselho. No contexto brasileiro, verificam-se apenas duas figuras, sem distinção entre CEO e presidente. No processo passando o bastão, um ex-CEO, que recentemente tenha deixado o cargo, vai passar o bastão para um novo profissional, que deverá reter o título de presidente durante um período probatório, de modo a permitir que o conselho possa monitorar o novo CEO em ação. O período de estágio também oferece uma oportunidade para a transmissão de informações relevantes, até que, quando preparado, o novo profissional venha a assumir o cargo de CEO. Se o novo CEO passar no teste, em trajetória merecedora, normalmente este CEO, próximo à aposentadoria, ganha o título adicional de presidente do conselho, e o presidente do conselho anterior deixa o cargo. Neste ponto, o CEO frequentemente centraliza as três funções, Presidente do Conselho (COB), CEO e Presidente. Depois de alguns anos, o CEO deixa o cargo operacional, e prepara um novo sucessor, mantendo a continuidade do processo. Vancil (1987) conclui que o período de transição, durante o qual os títulos de CEO e presidente do conselho são separados, é deliberadamente estruturado para permitir que o conselho possa eventualmente derrubar o novo CEO.

23

Com vistas a minimizar os custos de agência, há uma tendência em optar pela estrutura de

separação de cargos. Elsayed (2010), no entanto, lista alguns custos associados a essa

estrutura que podem demandar uma análise mais profunda da questão, dentre os quais:

compensação para o presidente de conselho; custo de agência crescente em controlar a

conduta do mesmo; fluxo de informação incompleta entre CEO e Presidente do CA;

inconsistência no processo decisório, como resultado do conflito; confusão, como resultado da

existência de duas versões de discurso; conhecimento incompleto do presidente de conselho

sobre o trabalho de rotina; ausência de responsabilização por desempenho e diminuição da

capacidade da empresa de se adaptar a um ambiente em rápida mutação. 12

Seguindo a metodologia de Elsayed (2010), utilizamos como variável dependente a dualidade

de CEO, uma variável binária, e analisamos todos os fatores citados. Utilizamos um modelo

de regressões multivariadas de probabilidade condicional para valores extremos. Em análise

posterior, seguindo ainda os procedimentos utilizados pelo autor, construímos um modelo

reduzido – equação (2)- contendo somente as variáveis que agregavam maior poder

explicativo ao modelo.

Para analisar a estrutura de liderança do conselho frente aos diversos aspectos contextuais da

firma, utilizando as variáveis descritas na Tabela 1, estimamos a seguinte regressão probit em

painel, equação (1):

12 Linck et al. (2008) utilizaram crescimento como Proxy de uma empresa que se caracteriza por mais informações específicas, o que aumentaria o custo da assimetria de informação ante a dificuldade de manter os dois cargos da liderança sempre informados, embora não encontrado evidências que suportassem essa hipótese. Utilizamos a variável que mede o crescimento médio dos últimos três anos (CRESC) esperando que esteja positivamente relacionada à estrutura de dualidade, sob a hipótese de que empresas em franco crescimento devem demandar uma estrutura de dualidade como forma de minimizar o custo de informação.

24

Pr(DUALit = 1) = Probit Painel (β0 + β1 AT it + β2 RECit + β1 PESSOALit + β3 MAND it + β4 POSSE it + β6 SEG_ESPit+ β7 TAM_CA it + β8 IDADEit +β9ID_CEOit +

β10 EBITDAt +β12 MAND it + +β12 receitait + + +β12 receitait + controles setores), i=1,304 e t=2010 a 2012 (1)

Onde:

Pr(DUALit = 1) representa a probabilidade da empresa ‘i’ no ano ‘t’ ter uma estrutura de

dualidade de CEO;; ‘AT’ é dado por ativo total; ‘REC’ representa receita; ‘PESSOAL’

informa o quantitativo de pessoal da empresa; ‘SEG_ESP’ no caso de empresas pertencentes

aos segmentos especiais da BM&FBOVESPA; ‘TAM_CA’ é número de membros efetivos do

conselho de administração; ‘IDADE’ representa a idade da empresa; ID_CEO é a idade do

CEO; MAND é o ano quando termina o mandato atual do CEO; POSSE é o ano de posse do

CEO; setores são aqueles mencionados anteriormente no texto ‘

3.2 RESULTADOS

A Tabela 7 painel A apresenta os resultados da estimação da equação (1) controlando para os

setores, enquanto a Tabela 8 painel B apresenta os resultados sem controlar para os setores,

data da posse e tempo de mandato.

25

Tabela 7 – Estrutura de dualidade: Probabilidade condicional com todos os Setores da Economática e Grupos de Setores CNAE

Painel A apresenta a estimação da equação (1) por painel probit obtida controlando para os setores, enquanto o Painel B apresenta a estimação probit painel da equação (1) sem controlar para os setores, data da posse e tempo de mandato.

Painel A – Probit de Painel com Setores

Coeficiente p -valor

C 307.411 0,1100

AT -1,03E-08 0,1360

REC -1,54E-07 0,1080

PESSOAL 0,0000 0,1180

SEG_ESP -2.5600 0,0040

TAM_CA -0.4203 0,003

IDADE -0.000178 0.999

ID_CEO 0.176942 0.0000

EBITDA 0,0000411 0,1360

MAND -0.2644 0.0430

POSSE 0.10072 0,210

Controles setores

LR statistic 296,8600

Prob(LR statistic) 0,0000

Observações 912

prob de DUAL =1

26

Painel B – Probit de Painel sem setores, data da posse e tempo de mandato

Fonte: Elaboração Própria.

Há uma relação positiva e significativa estatisticamente entre dualidade de CEO e a idade do

CEO (ID_CEO). , Isto se repete também nos resultados apresentados no Painel B. Tabela 9 9),

indústria extrativa (setor 7) e setor elétrico (setor 5).Com essas alterações, obtivemos a

equação (1).

Contrariando as expectativas, idade também não é um fator determinante da estrutura de

liderança no Brasil. No modelo obtido por Elsayed (2010), idade foi um dos principais

determinantes da estrutura de liderança, positivamente relacionada à estrutura de dualidade.

Para o autor, as empresas jovens inclinam-se para uma estrutura de não dualidade como meio

de aumentar sua sobrevivência, pois, ao permitir duas lideranças, aumentam o

Coeficiente p -valor

C -36,26 0,7700

AT -1,45E-08 0,070

REC -1,65E-07 0,1670

PESSOAL 0,0000472 0,0062

SEG_ESP -1,7900 0,0060

TAM_CA -0,3904 0,0000

IDADE 0,0020 0,875

ID_CEO 0,1736 0.0000

EBITDA 2,61E-07 0,2440

LR statistic 323,95

Prob(LR statistic) 0,0000

Observações 923

prob de DUAL =1

27

aconselhamento no processo de tomada de decisão, reduzem os custos de agência por impor

maior monitoramento e aumentam o acesso a fundos externos. À medida que as empresas

ficam mais velhas, ainda segundo o autor, as empresas estariam menos preocupadas com

sobrevivência e mais com adaptação, com tendência para uma estrutura de dualidade, com

vistas a tornar o processo de decisão mais flexível, confiando o monitoramento a outros

mecanismos, como atores externos (credores, investidores, governo, por exemplo) e à própria

reputação. Como vimos, as hipóteses do autor não foram verificadas no caso brasileiro.

Entendemos que, com a maturidade, as empresas listadas em bolsa tendam a sofrer maior

pressão para se adequarem aos padrões de exigência, aderindo, por exemplo, aos níveis de

governança especiais, e este é o fator que efetivamente impacta na adoção da estrutura de

liderança.

Os resultados da relação positiva entre dualidade e a idade do CEO são compatíveis com o

argumento de incentivo de Brickley et al. (1997), para quem o título de presidente de CA é

um mecanismo de incentivo que recompensa a boa performance dos CEOs já próximos da

aposentadoria.

Quando uma empresa pertence aos segmentos especiais da BM&FBOVESPA (SEG_ESP) ou

a setores regulados (SET_REG), pode-se afirmar que a mesma tenderá fortemente para uma

estrutura de separação de cargos. As fortes relações negativas apresentadas entre estas

variáveis e a dualidade revelam o efeito da regulação na opção das empresas por uma

estrutura de dualidade. Presentes esses fatores, os demais se tornam menos representativos, o

que mostra uma análise pouco individualizada de custos e benefícios para cada empresa.

Entendemos que no Brasil há razões que explicam a necessidade de influenciar, como

melhores práticas de governança, a opção pelo mecanismo de separação de cargos, tendo em

28

vista uma fase no desenvolvimento do mercado de capitais brasileiro que hoje se caracteriza

por forte concentração no controle. Ainda assim, aderente à linha de Brickley et al. (1997),

podemos advertir que medidas regulatórias, que determinam uma mesma estrutura de

liderança aplicável a todas as empresas podem destruir valor de uma companhia.

3.1 ANÁLISE DE ROBUSTEZ

Como os resultados encontrados apontam para a relevância da regulação, seja por meio dos

segmentos especiais que por meio dos setores regulados, a análise de robustez aqui exposta

tem por objetivo levantar um modelo alternativo que verifica os fatores determinantes quando

a opção pela estrutura de liderança é espontânea, ou seja, quando a empresa não pertence aos

segmentos especiais da BM&FBOVESPA. Assim, estimaremos o modelo da equação (1)

para cada um dos anos de nossa amostra, 2010 a 2012. Os resultados estão apresentados na

Tabela 8 abaixo.

29

Tabela 8 – Probabilidade de Dualidade de 2010 a 2012

O Painel A apresenta o modelo estimado da equação (1) para 2010; o Painel B apresenta o modelo estimado da equação (1) para 2011 e o Painel C apresenta o modelo estimado da equação (1) para 2012.

Painel A – Probabilidade de Dualidade 2010

Painel B Painel B – Probabilidade de Dualidade 2011

Coeficiente p -valor

C -87,9200 0,693

AT -7,38E-09 0,6750

REC -3,6600 0,1040

PESSOAL 0,000139 0,105

SEG_ESP 0,8200 0,411

TAM_CA -0,5100 0,248

IDADE -0,2489 0,510

ID_CEO 0,0046 0,0004

MAND -0,2304 0,0023

POSSE 0,134 0,2100

EBITDA 2,43E-07 0,1409

controle setores

Pseudo R2 0,2052

Prob(LR statistic) 0,000

Observações 284

prob de DUAL =1

Coeficiente p -valor

C -94,4300 0,7456

AT -6,5423 0,5204

REC -4,2500 0,1456

PESSOAL 0,0034 0,1235

SEG_ESP 0,9200 0,3456

TAM_CA -0,3456 0,2567

IDADE -0,3567 0,8345

ID_CEO 0,0037 0,0000

MAND -0,5646 0,0031

POSSE 0,01456 0,3100

EBITDA 2,56E-07 0,6324

controle setores

Pseudo R2 0,3400

Prob(LR statistic) 0,0032

prob de DUAL =1

30

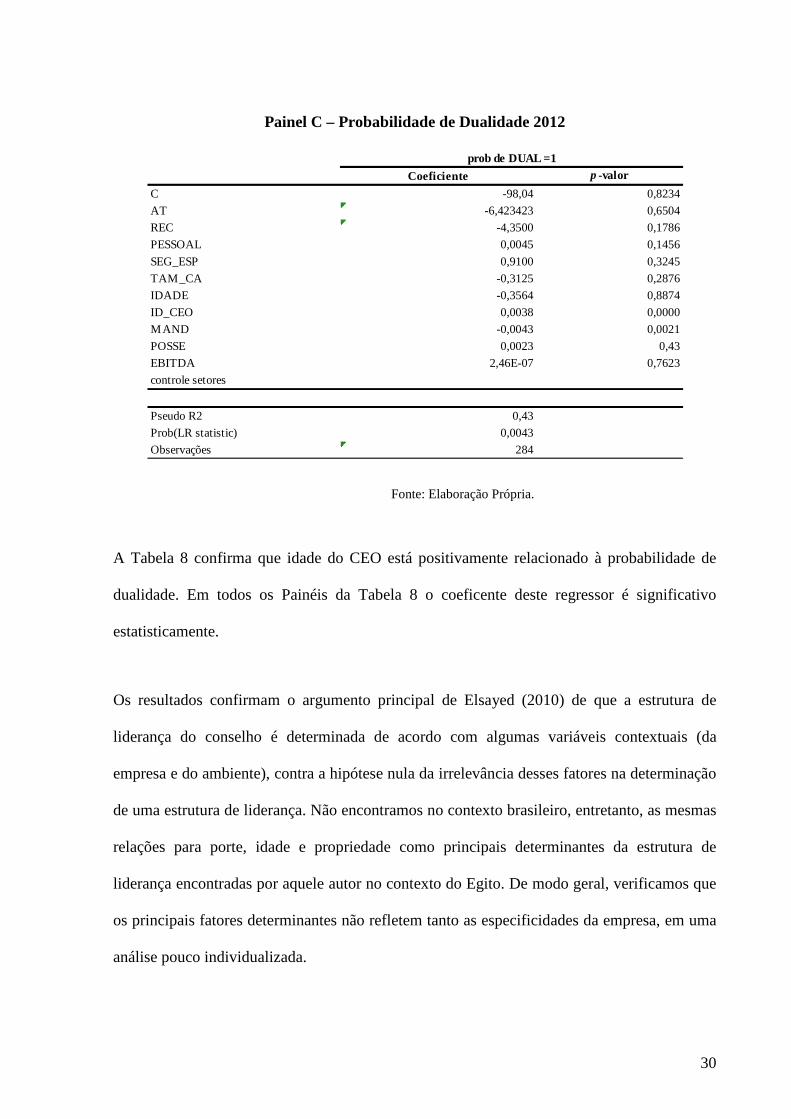

Painel C – Probabilidade de Dualidade 2012

Fonte: Elaboração Própria.

A Tabela 8 confirma que idade do CEO está positivamente relacionado à probabilidade de

dualidade. Em todos os Painéis da Tabela 8 o coeficente deste regressor é significativo

estatisticamente.

Os resultados confirmam o argumento principal de Elsayed (2010) de que a estrutura de

liderança do conselho é determinada de acordo com algumas variáveis contextuais (da

empresa e do ambiente), contra a hipótese nula da irrelevância desses fatores na determinação

de uma estrutura de liderança. Não encontramos no contexto brasileiro, entretanto, as mesmas

relações para porte, idade e propriedade como principais determinantes da estrutura de

liderança encontradas por aquele autor no contexto do Egito. De modo geral, verificamos que

os principais fatores determinantes não refletem tanto as especificidades da empresa, em uma

análise pouco individualizada.

Coeficiente p -valor

C -98,04 0,8234

AT -6,423423 0,6504

REC -4,3500 0,1786

PESSOAL 0,0045 0,1456

SEG_ESP 0,9100 0,3245

TAM_CA -0,3125 0,2876

IDADE -0,3564 0,8874

ID_CEO 0,0038 0,0000

MAND -0,0043 0,0021

POSSE 0,0023 0,43

EBITDA 2,46E-07 0,7623

controle setores

Pseudo R2 0,43

Prob(LR statistic) 0,0043

Observações 284

prob de DUAL =1

31

Os resultados indicam que, no Brasil, tende a prevalecer uma estrutura de liderança que que

segue a Teoria passando o bastão. Isto não é necessariamente aquilo que é proposto pelo

IBGC e CVM, moldado pelos segmentos especiais da BM&FBOVESPA, que propõe a

separação dos cargos de presidente da empresa (CEO) e presidente do conselho.

Podemos entender isto talvez por que o mercado de capitais brasileiro está em

desenvolvimento e em que outras práticas de governança não estejam suficientemente

padronizadas para manter os necessários mecanismos de controle, a imposição da estrutura de

não-dualidade pode ser uma necessidade.

Como mostra Brickley et al (197), ao reconhecer custos e benefícios de cada estrutura, e

sabendo que as características das empresas podem refletir uma opção de valor quanto à

estrutura de liderança, a prática generalizada de separar os cargos pode impedir cada empresa

de fazer sua opção ótima.

4. CONCLUSÃO

Este artigo teve como objetivo examinar a relação entre fatores determinantes da estrutura de

liderança do conselho das empresas no Brasil, com base em uma amostra retirada da

BM&FBOVESPA, contendo 304 empresas, com dados de 2010 a 2012.

Observamos que a idade do CEO está positivamente relacionada a uma estrutura de

dualidade. As evidências sobre idade do CEO confirmam a teoria de incentivo no

planejamento sucessório e, no que se refere a desempenho financeiro, os resultados são pouco

esclarecedores, dada a possível endogeneidade já apontada por estudos anteriores.

32

Cremos, que no Brasil, as possibilidades de um melhor desempenho fruto da estrutura de

dualidade bem como de que a estrutura de dualidade é um mecanismo de incentivo e

recompensa pelo bom desempenho do CEO. De qualquer modo, corroboramos a ideia de que

a dualidade pode construir valor para algumas empresas.

Uma limitação deste artigo é que usamos uma Proxy para o tempo de cargo do CEO, que é

sua idade. O tempo de cargo do CEO não é uma variável observada.

As evidências encontradas rejeitam a hipótese nula de irrelevância dos fatores contextuais (da

empresa e do ambiente) para a estrutura de liderança do conselho. Assumimos, assim como

Elsayed (2010), o argumento de que o valor da estrutura de liderança para cada empresa

considera uma análise de custos e benefícios que lhe é peculiar. Admitimos assim a

possibilidade de combinar a estrutura de liderança com outros mecanismos a fim de reduzir o

custo de agência e de forma que a empresa possa fazer sua opção ótima por um sistema de

governança. Vale ressaltar que a teoria de agência não impõe a estrutura de não dualidade,

ainda que haja fortes argumentos para o monitoramento e controle. O custo de agência,

impossivelmente nulo, o que configuraria uma solução ‘first best’, deve ser na melhor medida

minimizado, em uma solução ‘second best’ que implica, por fim, escolher uma estrutura com

maior potencial de valor a cada organização.

Sugere-se para aprofundamento no assunto, a utilização de novos procedimentos

metodológicos que permitam traçar uma análise detalhada dos custos e benefícios de cada

estrutura no Brasil, o acompanhamento dos dados para realização de um estudo em painéis, e,

contando com a possibilidade de resgatar os dados (hoje não disponíveis), verificar os efeitos

na estrutura de liderança após a implementação dos segmentos especiais da

33

BM&FBOVESPA. E, ainda, sugere-se a adoção de novos procedimentos para verificar a

importância da estrutura de liderança no planejamento sucessório das empresas brasileiras.

REFERÊNCIAS

AMARAL-BAPTISTA, M. A.; KLOTZE, M. C.; MELO, M. A. C. CEO Duality and Firm Performance in Brazil: Evidence from 2008. Revista Pensamento Contemporâneo em Administração - UFF. Universidade Federal Fluminense, v.1, 2011.

BERNARDES, P.; BRANDÃO, M.M. Governança Corporativa: Algumas Reflexões Teóricas sob a Perspectiva da Economia. Anais do XXIX Encontro da Associação Nacional de Pós-Graduação em Administração, Brasilia, 16p., 2005.

BM&FBOVESPA. Índice de Ações com Governança Corporativa Diferenciada – IGC. Disponível em <http://www.bmfbovespa.com.br>. Acesso em: Set, 2012.

BORGES, L. F. X.; SERRÃO, C. F. B. Aspectos de Governança Corporativa Moderna no Brasil. Revista do BNDES, Rio de Janeiro, v. 12, n. 24, p. 111-148, dez. 2005.

BRICKLEY, J. A.; COLES, J. L.; JARRELL, G. Leadership structure: Separating the CEO and chairman of the board. Journal of Corporate Finance, v. 3, n.3, p. 189-220, 1997.

COASE, R.H. The Nature of the Firm. Economica, New Series, 1937, v. 4, n.16, p. 386-405.

CVM - COMISSÃO DE VALORES MOBILIÁRIOS. Recomendações da CVM sobre governança corporativa, 2002. Disponível em < http://www.cvm.gov.br>. Acesso em: Set/2012.

DALTON, D.R.; DAILY, C.R.; ELLSTRAND, A. E.; JOHNSON, J. L. Meta-Analytic Reviews of Board Composition, Leadership Structure, and Financial Performance. Strategic Management Journal, 1998, v. 19, n.3, p. 269–290.

DAVIS, J.; SCHOORMAN F.; DONALDSON, L. Toward a Stewardship Theory of Management. Academy of Management Review, v. 22, n.1, p. 47–74, 1997.

DONALDSON, L; DAVIS, J. Stewardship theory or agency theory: CEO governance and shareholder returns. Australian Journal of Management, v.16, n.1., p. 49–64, 1991.

ECONOMATICA. Disponível em < http://www.economatica.com/pt/>. Acesso em: set/2012.

ELSAYED, K. A Multi-theory Perspective of Board Leadership Structure: What Does the Egyptian Corporate Governance Context Tell Us? British Journal of Management, 2010, v. 21, n.1, p. 80–99.

FILHO, J. R. F. E PICOLIN, L. M. Governança corporativa em empresas estatais: avanços, propostas e limitações. Revista da Administração Pública, Rio de Janeiro, v. 42, n.6, p. 1163-1188, nov./dez. 2008.

34

FINKELSTEIN, S.; D'AVENI, R. CEO Duality as a Double-Edged Sword: How Boards of Directors Balance Entrenchment Avoidance and Unity of Command. Academy of Management Journal, 1994, v. 37. n. 5, p. 1079-1108.

GILLAN, S. L. Recent Developments in Corporate Governance: An Overview. Journal of Corporate Finance, v. 12, p. 381-402, 2006.

IBGC. Código das melhores práticas de governança corporativa. Setembro, 2003. Disponível em < http: //www.Ibgc.org.br>. Acesso em: Set, 2012.

INADA, P.K.R.L. Governança Corporativa gera valor para uma companhia no Brasil? Artigo (Mestrado em Administração) – Faculdade de Economia e Finanças IBMEC, io de Janeiro, 37fls, 2011.

LINCK, J. S.; NETTER, J. M.; YANG, T. The determinants of board structure. Journal of Financial Economics, v.87, n. 1, p. 308–328, 2008.

PALMON, O.; WALD, J. K. Are two heads better than one? The impact of changes in management structure on performance by firm size. Journal of Corporate Finance, v. 8, n. 1, p. 213–226, 2002.

PREVOST,K.ANDREW;RAO.P.RAMESH;HOSSAIN, MAHUMUD. “Determinants of board composition in New Zealand: a simultaneous equations approach” Journal of Empirical Finance 9 373– 397 2002..

JENSEN, M.; MECKLING, W. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, v.3, n. 4, 1976, p. 305-360.

SILVEIRA, A. M. Governança corporativa, desempenho e valor da empresa no Brasil. Artigo (Mestrado em Administração) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 152 f. 2002.

SILVEIRA, A. M. BARROS, L. A. B. C; FAMÁ, R. Estrutura de governança e desempenho financeiro nas companhias abertas brasileiras: um estudo empírico. Caderno de Pesquisas em Administração, São Paulo, v. 10, n. 1, p. 57-91, janeiro/março 2003.

SILVEIRA, A. M. ; PEROBELLI, F. F. C; BARROS, L. A. B. C. Governança Corporativa e os Determinantes da Estrutura de Capital: Evidęncias Empíricas no Brasil. RAC – Revista de Administração Contemporânea, Curitiba, v. 12, n. 3, p. 763-788, Jul./Set. 2008.

TIROLE, J. The Theory of Corporate Finance. New Jersey, Princeton University Press, 2006.

VANCIL, R.F., Passing the Baton: Managing the Process of CEO Succession. Harvard Business School Press, Boston, 1987.

35

Apêndice A Custos e Benefícios por Estrutura de Liderança

Categorias Estrutura de Dualidade de CEO Estrutura de Separação de Cargos

Custo Benefício Custo Benefício

Poder e Comando Concentração do poder em

uma única pessoa (ELSAYED, 2010)

Direção clara e unidade de comando (FILKENSTEIN &

D´AVENY, 1994), Liderança mais forte ao

eliminar conflitos entre CEO e COB (DAVIS ET AL.

1997; DONALDSON AND DAVIS, 1991)

Confusão de autoridade, como resultado de duas

versões proeminentes.

(ELSAYED, 2010)

Reduz concentração de poder em uma única pessoa (ELSAYED,

2010)

Estrutura de Decisão

Decisões mais manipuláveis (SUNDARAMURTHY &

LEWIS, 2003)

Decisões rápidas e eficazes (ELSAYED, 2010)

Inconsistência no processo decisório, como resultado do

conflito (ELSAYED, 2010).

Separa gestão da decisão e controle de decisão (FAMA & JENSEN,

1983); Aumento da eficiência de decisão como resultado

de maior discussão. (SUNDARAMURTHY

& LEWIS, 2003)

Custo de Agência Chances altas de

entrincheiramento gerencial (ELSAYED, 2010)

Pode levar a um menor custo de agência total

complementado com outros mecanismos de GC.

Custo de agência em controlar a conduta do presidente do CA (ELSAYED, 2010).

Fluxo de Informação

Menor poder de crítica sobre o ponto de vista operacional

Informações completas sobre o dia-a-dia de trabalho e

contexto da indústria

Fluxo de informação incompleta entre o CEO e o Presidente

Duas visões sobre as informações relevantes

para a companhia

Processo de Sucessão

O acúmulo do cargo de Presidente do CA é uma

etapa do processo sucessório, processo mais gradativo

(VANCIL, 1987)

Maior ruptura na transição de poder

Há maior renovação na mudança dos ocupantes

dos cargos

Responsabilização

A responsabilização pelo desempenho é facilmente

atribuída (ELSAYED, 2010); reputação do CEO funciona como incentivo (TIROLE,

2006)

Ninguém é pessoalmente

totalmente responsável pelo desempenho da

empresa (ELSAYED, 2010)

Interação com o Ambiente

Tendente à agilidade de

resposta ao ambiente externo (ELSAYED, 2010)

Tende ao conservadorismo

dificultando agilidade de resposta ao ambiente externo (ELSAYED, 2010)

Atividade do Conselho

Papel de monitoramento do CA reduzido (ELSAYED,

2010); CEO tende a dominar o CA prejudica a capacidade de monitorar o oportunismo de

Facilidade na formulação da estratégia e implementação

(ELSAYED, 2010); CA com papel de aconselhamento

Descasamento entre a visão estratégica e

operacional da empresa

CA com maior rigor no controle;

CA desempenha o monitoramento do que a atividade diária produz.

36

gestão (DAILY & DALTON, 1993)

(SUNDARAMURTHY & LEWIS, 2003); CA com maior sensibilidade da

operação diária.

Remuneração/ Incentivo

O cargo de Presidente do CA pode funcionar como

incentivo ao CEO (VANCIL, 1987)

Remuneração do Presidente do CA

Fonte: Elaboração Própria.

Apêndice B Resumo da Literatura sobre Estrutura de Liderança

37

Autores

Alexandre Di Miceli da Silveira

Lucas Ayres B. de C. Barros

Rubens Famá

Marcio Alves Amaral-

Baptista

Marcelo Cabús Klotzle

Maria Angela Campelo

de Melo

James S. Linck

Jeffry M. Netter

Tina Yang

James A. Brickley

Jeffrey L. Coles

Gregg Jarrell Khaled Elsayed

Oded Palmon

John Wald

Publicação

Caderno de Pesquisas em

Administração (2003)

Revista Pensamento

Contemporâneo em

Administração – UFF

(2011)

Journal of Financial

Economics (2008)

Journal of Corporate

Finance (1997)

British Academy of

Management (2010) Journal of Corporate Finance (2002)

Título Estrutura de Governança e

Desempenho Financeiro nas

Companhias Abertas Brasileiras: Um

Estudo Empírico

Ceo Duality and Firm

Performance in Brazil:

Evidence from 2008

The Determinants of Board

Structure

Leadership Structure:

Separating the CEO and

Chairman of the Board

A Multi-theory

Perspective of Board

Leadership Structure:

What Does the Egyptian

Corporate Governance

Context Tell Us?

Are Two Heads Better than One? The

impact of changes in management

structure on performance by firm

size

Objetivo

Verificar a existência de relações

significativas entre variáveis de

governança corporativa e variáveis

de desempenho financeiro das

empresas

Relacionar Dualidade de

CEO e o desempenho

das empresas brasileiras

em 2008

Verificar se a estrutura do

conselho da empresa é

consistente com os custos

e benefícios dos papéis de

monitoramento e

aconselhamento do

Conselho de

Administração

Questionar os benefícios da

separação dos cargos de

CEO e Presidente do

Conselho em custo e

geração de valor para a

empresa

Verificar se a estrutura

de liderança adequada

para cada empresa varia

de acordo com variáveis

contextuais

Analisar o impacto da mudança na

estrutura de liderança do conselho

no desempenho das empresas

segmentadas por tamanho

País analisado Brasil Brasil EUA EUA Egito EUA

Amostra

120 empresas 121 empresas

7000 empresas (exclui

empresas reguladas) 661 empresas 92 empresas 99 empresas

Metodologia

Regressão múltipla do tipo seção

transversal

Correlação e Regressão

multivariada

Regressão Múltipla -

equações simultâneas e de

estimação do painel

dinâmico

Regressão múltipla, dados

em painel e estudo de

evento Regressão logística Estudo de Evento

Período 1998, 1999 e 2000 2008 1990 até 2004 1988 - 1993 2000 - 2004 1986 - 1999

Variável

dependente

Cinco indicadores de desempenho

financeiro (1)Retorno sobre o ativo do

lucro operacional próprio; (2) Retorno

sobre o ativo do lucro operacional;

(3)Retorno sobre o patrimônio líquido

do lucro operacional próprio; (4)

Retorno sobre o patrimônio líquido do

Variáveis de

Desempenho: ROE, ROA,

ROC (Retorno sobre o

capital), MTBV (Market

to Book Value)

Estrutura do Conselho: (1)

Tamanho do Conselho; (2)

Grau de Independência do

Conselho e (3) Liderança

do Conselho (dualidade)

(1) Quatro variáveis

relacionadas à recompensa

do CEO; (2) Variável de

Promoção dummy, caso os

Presidentes do Conselho de

1993 fossem CEOs em 1988;

Dummy Dualidade de

CEO

Retorno acumulado anormal entre o

dia anterior e pós o evento. Medidas

de desempenho: Valor contábil,

malor de mercado e vendas.

38

lucro operacional; (5) Lucro antes dos

juros, impostos, depreciação e

amortização sobre o ativo total).

(3) Variáveis de

Desempenho financeiro

para 1988 e para 3 anos

seguintes

Variáveis

independentes

(1) Separação dos cargos de CEO e

Presidente; (2) Tamanho do

Conselho e (3) Grau de

Independência do Conselho

Dualidade de CEO (1 -

Dualidade; 0 - Não-

dualidade). Dualidade=1

se os dois cargos forem

ocupados pela mesma

pessoa ou por pessoas

da mesma família

Em relação à Estrutura de

Liderança (item 3), as

variáveis foram: variáveis

de desempenho, gastos

com P&D, oscilação das

ações, Idade do CEO,

Tempo de Cargo do CEO,

Ano e Indústria

Principais: Dummy

Dualidade, Tempo como

CEO, Indústria, ROC, Vendas

Desempenho, Tamanho

da Empresa, Idade da

Empresa, Estrutura de

Propriedade

Evento: mudança na estrutura de

liderança do conselho (1-->2: de

dualidade para separação dos cargos

e 2-->1: de separação para

dualidade)

Principais

Resultados

• Tamanho do Conselho foi a

principal variável de governança:

relação quadrática negativa

significante estatisticamente no

nível de 5% contra três das variáveis

de desempenho financeiro;

• Dualidade de CEO apresentou

uma correlação negativa

significante a 10% contra a variável

Retorno sobre o ativo do lucro

operacional próprio;

• Embora fraca estatisticamente,

não rejeita a hipótese nula de

irrelevância da Dualidade para o

desempenho financeiro.

• Empresas com

Dualidade de CEO

tiveram, em 2008,

desempenho superior

medido em ROE no

Brasil;

• Não houve associação

significativa entre

Dualidade de CEO e

ROA, ROC e MTBV

• Dualidade de CEO está

positivamente relacionada

com a dimensão da

empresa, idade do CEO, e

o tempo de cargo do CEO;

• Apoia as teorias de

estrutura de liderança

relacionada à sucessão;

• Os resultados não

apoiam a hipótese de que

uma estrutura de liderança

de dualidade é importante

para as empresas com alta

assimetria de informações.

• Não define qual estrutura

de liderança é melhor.

• A estrutura de

dualidadepode ser um

prêmio para bom

desempenho de CEO.

• Os custos potenciais de

separar os cargos (custos de

agência, informação e

sucessão) são importantes

determinantes das

estruturas de liderança nos

EUA.

• O título de presidente é

um instrumento de

incentivo para novos CEOs

em alguns casos.

• O estudo de evento

mostra ser inconsistente a

conclusão de a separação

de cargos leva a

desempenho superior.

• Estrutura de liderança

do Conselho varia de

acordo com idade,

tamanho e propriedade

da empresa.

• Tanto a Teoria da

Agência (estrutura não-

dualidade CEO) e Teoria

da Procuradoria

(estrutura dualidade

CEO) podem ser válidas

sob certas condições.

• Os resultados

mostraram que,

enquanto a Dualidade

de CEO está

negativamente

relacionada ao tamanho

da empresa, possui uma

associação positiva com

a idade da mesma.

• A participação

institucional, a

participação (individual)

privada e a propriedade

estrangeira geram

coeficientes negativos e

significativos na

estrutura Dualidade

CEO.

• Mudança 2-->1 (da separação de

cargos para a dualidade): resposta

negativa de 3 dias de retorno

anormal para ações de pequenas

empresas, e resposta positiva

correspondente para grande

empresas. Mudanças negativas na

medida de lucratividade contábil

para pequenas empresas, mas a

mudanças positivas correspondentes

para grandes.

• Mudança 1-->2 (da dualidade para

a separação de cargos): impacto

pouco consistente no desempenho

das ações. Mudanças positivas na

medida de lucratividade para

pequenas empresas, mas a

mudanças negativas

correspondentes para grandes.

• Problemas da agência podem ser

positivamente relacionados ao

tamanho da empresa.

39