Detonando os CPCs - Pronunciamentos Contábeis ... · nesta aula realizamos a compilação de todos...

57

Bônus Extra Detonando os CPCs - Pronunciamentos Contábeis Esquematizados, Resumidos e Anotados Professor: Gilmar Possati

Transcript of Detonando os CPCs - Pronunciamentos Contábeis ... · nesta aula realizamos a compilação de todos...

Bocircnus Extra

Detonando os CPCs - Pronunciamentos Contaacutebeis Esquematizados Resumidos eAnotados

Professor Gilmar Possati

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Meus camaradas para fecharmos com chave de ouro nosso material em pdf

nesta aula realizamos a compilaccedilatildeo de todos os resumos para facilitar a sua

revisatildeo Sempre que possiacutevel decirc uma lida para que o conhecimento esteja

sempre ldquofrescordquo na memoacuteria

Cabe destacar que ainda natildeo finalizamos o curso pois restam os viacutedeos das

aulas que ainda natildeo foram disponibilizados Ao longo deste ano vamos gravando

ao vivo e disponibilizando para todos na aacuterea do aluno apoacutes a ediccedilatildeo

Bons estudos

Atenciosamente Prof Gilmar Possati

Curta a nossa paacutegina e fique ligado(a) em todas as nossas atividades wwwfacebookcombrprofgilmarpossati Inscreva-se no nosso canal no YouTube Contabilizando Siga-me no Instagram profgilmarpossati

Grupo de estudos httpswwwfacebookcomgroupsdetonandocontabilidade

Aula Bocircnus Resumos Consolidados

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

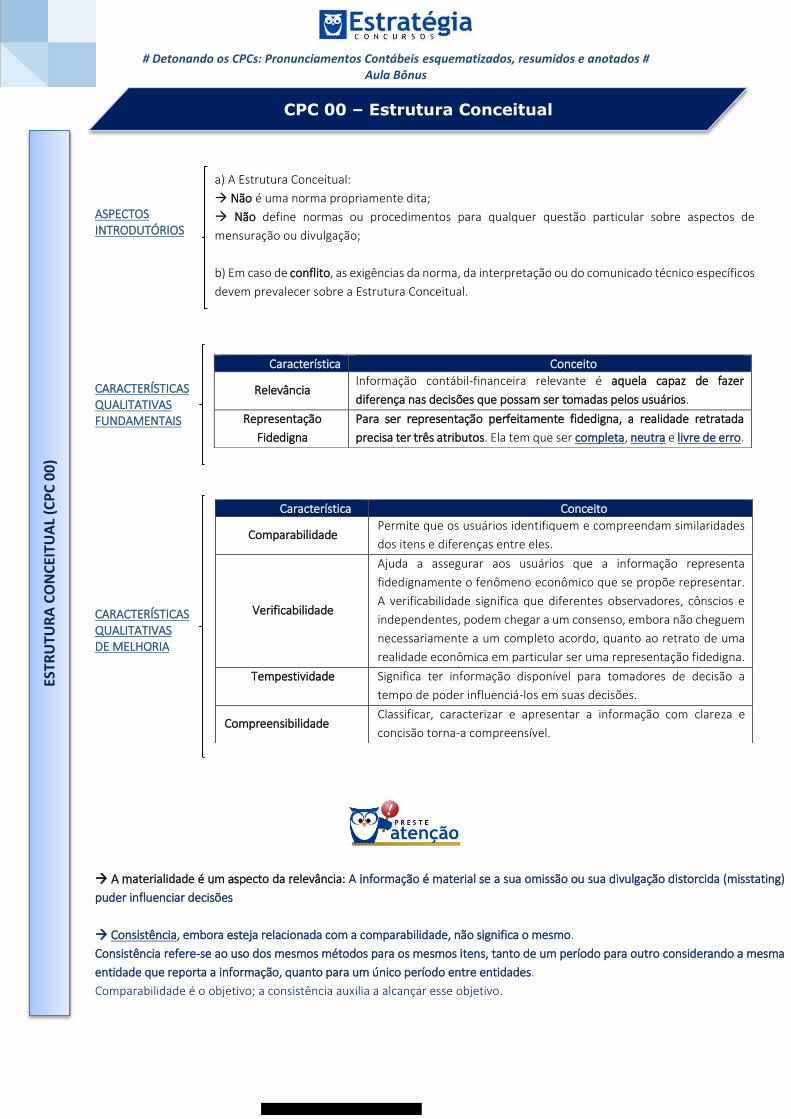

ASPECTOS INTRODUTOacuteRIOS

CARACTERIacuteSTICAS QUALITATIVAS FUNDAMENTAIS

CARACTERIacuteSTICAS QUALITATIVAS DE MELHORIA

A materialidade eacute um aspecto da relevacircncia A informaccedilatildeo eacute material se a sua omissatildeo ou sua divulgaccedilatildeo distorcida (misstating)

puder influenciar decisotildees

Consistecircncia embora esteja relacionada com a comparabilidade natildeo significa o mesmo

Consistecircncia refere-se ao uso dos mesmos meacutetodos para os mesmos itens tanto de um periacuteodo para outro considerando a mesma

entidade que reporta a informaccedilatildeo quanto para um uacutenico periacuteodo entre entidades

Comparabilidade eacute o objetivo a consistecircncia auxilia a alcanccedilar esse objetivo

Caracteriacutestica Conceito

Relevacircncia Informaccedilatildeo contaacutebil-financeira relevante eacute aquela capaz de fazer

diferenccedila nas decisotildees que possam ser tomadas pelos usuaacuterios

Representaccedilatildeo

Fidedigna

Para ser representaccedilatildeo perfeitamente fidedigna a realidade retratada

precisa ter trecircs atributos Ela tem que ser completa neutra e livre de erro

Caracteriacutestica Conceito

Comparabilidade Permite que os usuaacuterios identifiquem e compreendam similaridades

dos itens e diferenccedilas entre eles

Verificabilidade

Ajuda a assegurar aos usuaacuterios que a informaccedilatildeo representa

fidedignamente o fenocircmeno econocircmico que se propotildee representar

A verificabilidade significa que diferentes observadores cocircnscios e

independentes podem chegar a um consenso embora natildeo cheguem

necessariamente a um completo acordo quanto ao retrato de uma

realidade econocircmica em particular ser uma representaccedilatildeo fidedigna

Tempestividade

Significa ter informaccedilatildeo disponiacutevel para tomadores de decisatildeo a

tempo de poder influenciaacute-los em suas decisotildees

Compreensibilidade Classificar caracterizar e apresentar a informaccedilatildeo com clareza e

concisatildeo torna-a compreensiacutevel

CPC 00 ndash Estrutura Conceitual

a) A Estrutura Conceitual

Natildeo eacute uma norma propriamente dita

Natildeo define normas ou procedimentos para qualquer questatildeo particular sobre aspectos de

mensuraccedilatildeo ou divulgaccedilatildeo

b) Em caso de conflito as exigecircncias da norma da interpretaccedilatildeo ou do comunicado teacutecnico especiacuteficos

devem prevalecer sobre a Estrutura Conceitual

ESTR

UTU

RA

CO

NC

EITU

AL

(CP

C 0

0)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

ELEMENTOS DAS DEMONSTRACcedilOtildeES CONTAacuteBEIS

ATIVO eacute um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem turos

benefiacutecios econocircmicos para a entidade

PASSIVO eacute uma obrigaccedilatildeo presente da entidade derivada de eventos jaacute ocorridos cuja liquidaccedilatildeo se espera que resulte em

saiacuteda de recursos capazes de gerar benefiacutecios econocircmicos

PATRIMOcircNIO LIacuteQUIDO eacute o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos

RECEITAS satildeo aumentos nos benefiacutecios econocircmicos durante o periacuteodo contaacutebil sob a forma da entrada de recursos ou do

aumento de ativos ou diminuiccedilatildeo de passivos que resultam em aumentos do patrimocircnio liacutequido e que natildeo estejam

relacionados com a contribuiccedilatildeo dos detentores dos instrumentos patrimoniais

DESPESAS satildeo decreacutescimos nos benefiacutecios econocircmicos durante o periacuteodo contaacutebil sob a forma da saiacuteda de recursos ou da

reduccedilatildeo de ativos ou assunccedilatildeo de passivos que resultam em decreacutescimo do patrimocircnio liacutequido e que natildeo estejam

relacionados com distribuiccedilotildees aos detentores dos instrumentos patrimoniais

RECONHECIMENTO DOS ELEMENTOS DAS DEMONSTRACcedilOtildeES CONTAacuteBEIS

CONCEITO DE CAPITAL E MANUTENCcedilAtildeO DO CAPITAL Capital Financeiro Ativo liacutequido ou patrimocircnio liacutequido

Capital Fiacutesico Capacidade produtiva da entidade

Manutenccedilatildeo do capital financeiro o lucro eacute considerado auferido somente se o montante financeiro (ou dinheiro) dos

ativos liacutequidos no fim do periacuteodo exceder o seu montante financeiro (ou dinheiro) no comeccedilo do periacuteodo depois de

excluiacutedas quaisquer distribuiccedilotildees aos proprietaacuterios e seus aportes de capital durante o periacuteodo

Manutenccedilatildeo do capital fiacutesico o lucro eacute considerado auferido somente se a capacidade fiacutesica produtiva (ou capacidade operacional) da entidade (ou os recursos ou fundos necessaacuterios para atingir essa capacidade) no fim do periacuteodo exceder a capacidade fiacutesica produtiva no iniacutecio do periacuteodo depois de excluiacutedas quaisquer distribuiccedilotildees aos proprietaacuterios e seus aportes de capital durante o periacuteodo O conceito de manutenccedilatildeo do capital fiacutesico requer a adoccedilatildeo do custo corrente como base de mensuraccedilatildeo O conceito de manutenccedilatildeo do capital financeiro entretanto natildeo requer o uso de uma base especiacutefica de mensuraccedilatildeo

ESTR

UTU

RA

CO

NC

EITU

AL

(CP

C 0

0)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

OBJETIVO

TESTE DE RECUPERABILIDADE

RED

UCcedil

AtildeO

AO

VA

LOR

REC

UP

ERAacute

VEL

DE

ATI

VO

S (C

PC

01

)

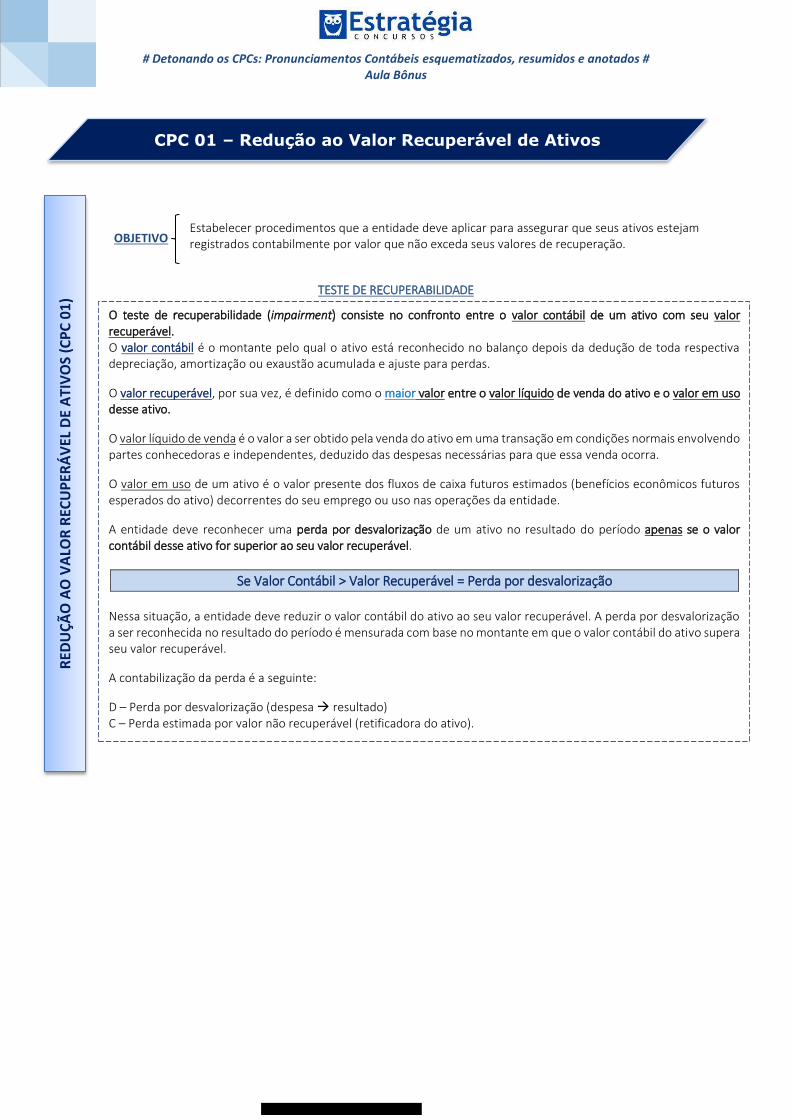

Estabelecer procedimentos que a entidade deve aplicar para assegurar que seus ativos estejam registrados contabilmente por valor que natildeo exceda seus valores de recuperaccedilatildeo

O teste de recuperabilidade (impairment consiste no confronto entre o valor contaacutebil de um ativo com seu valor recuperaacutevel O valor contaacutebil eacute o montante pelo qual o ativo estaacute reconhecido no balanccedilo depois da deduccedilatildeo de toda respectiva depreciaccedilatildeo amortizaccedilatildeo ou exaustatildeo acumulada e ajuste para perdas

O valor recuperaacutevel por sua vez eacute definido como o maior valor entre o valor liacutequido de venda do ativo e o valor em uso desse ativo

O valor liacutequido de venda eacute o valor a ser obtido pela venda do ativo em uma transaccedilatildeo em condiccedilotildees normais envolvendo partes conhecedoras e independentes deduzido das despesas necessaacuterias para que essa venda ocorra

O valor em uso de um ativo eacute o valor presente dos fluxos de caixa futuros estimados (benefiacutecios econocircmicos futuros esperados do ativo) decorrentes do seu emprego ou uso nas operaccedilotildees da entidade

A entidade deve reconhecer uma perda por desvalorizaccedilatildeo de um ativo no resultado do periacuteodo apenas se o valor contaacutebil desse ativo for superior ao seu valor recuperaacutevel

Se Valor Contaacutebil gt Valor Recuperaacutevel = Perda por desvalorizaccedilatildeo

Nessa situaccedilatildeo a entidade deve reduzir o valor contaacutebil do ativo ao seu valor recuperaacutevel A perda por desvalorizaccedilatildeo a ser reconhecida no resultado do periacuteodo eacute mensurada com base no montante em que o valor contaacutebil do ativo supera seu valor recuperaacutevel

A contabilizaccedilatildeo da perda eacute a seguinte

D に Perda por desvalorizaccedilatildeo (despesa resultado) C に Perda estimada por valor natildeo recuperaacutevel (retificadora do ativo)

CPC 01 ndash Reduccedilatildeo ao Valor Recuperaacutevel de Ativos

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

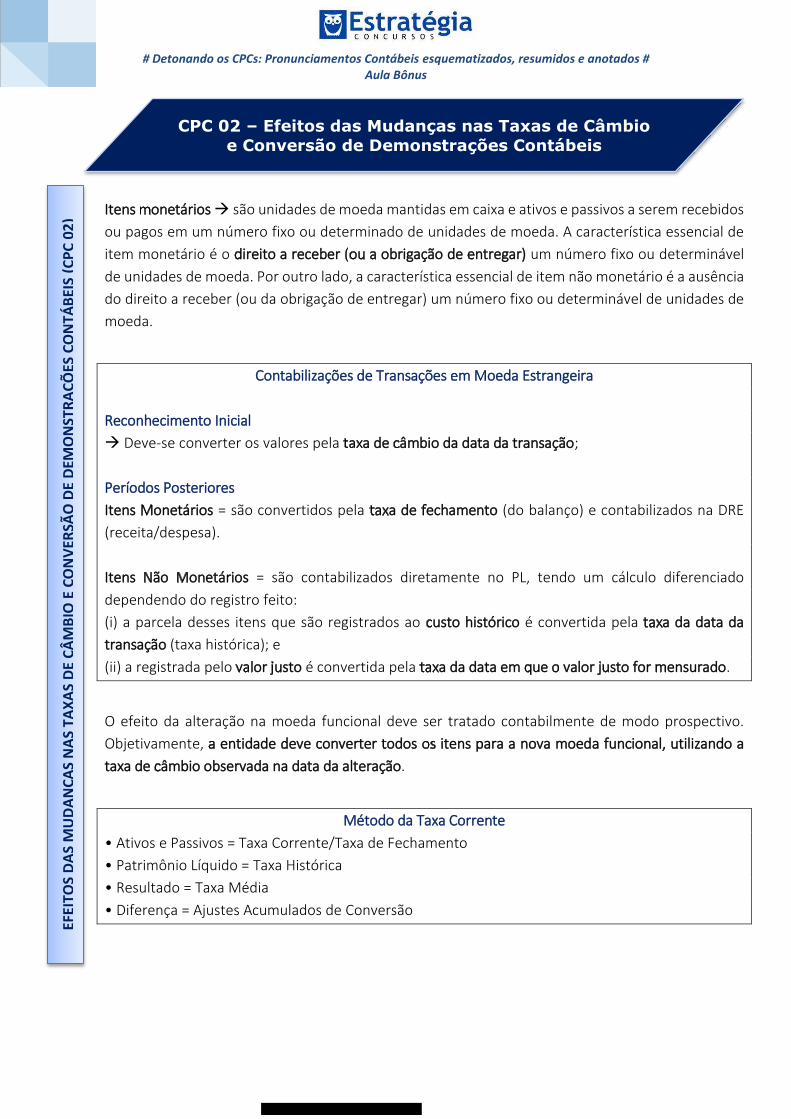

Itens monetaacuterios satildeo unidades de moeda mantidas em caixa e ativos e passivos a serem recebidos

ou pagos em um nuacutemero fixo ou determinado de unidades de moeda A caracteriacutestica essencial de

item monetaacuterio eacute o direito a receber (ou a obrigaccedilatildeo de entregar) um nuacutemero fixo ou determinaacutevel

de unidades de moeda Por outro lado a caracteriacutestica essencial de item natildeo monetaacuterio eacute a ausecircncia

do direito a receber (ou da obrigaccedilatildeo de entregar) um nuacutemero fixo ou determinaacutevel de unidades de

moeda

Contabilizaccedilotildees de Transaccedilotildees em Moeda Estrangeira

Reconhecimento Inicial

Deve-se converter os valores pela taxa de cacircmbio da data da transaccedilatildeo

Periacuteodos Posteriores

Itens Monetaacuterios = satildeo convertidos pela taxa de fechamento (do balanccedilo) e contabilizados na DRE

(receitadespesa)

Itens Natildeo Monetaacuterios = satildeo contabilizados diretamente no PL tendo um caacutelculo diferenciado

dependendo do registro feito

(i) a parcela desses itens que satildeo registrados ao custo histoacuterico eacute convertida pela taxa da data da

transaccedilatildeo (taxa histoacuterica) e

(ii) a registrada pelo valor justo eacute convertida pela taxa da data em que o valor justo for mensurado

O efeito da alteraccedilatildeo na moeda funcional deve ser tratado contabilmente de modo prospectivo

Objetivamente a entidade deve converter todos os itens para a nova moeda funcional utilizando a

taxa de cacircmbio observada na data da alteraccedilatildeo

Meacutetodo da Taxa Corrente

ひ Aデキラゲ W Pゲゲキラゲ Э T CラヴヴWミデWっT SW FWIエマWミデラ

ひ Pデヴキマレミキラ LケケキSラ Э T HキゲデルヴキI

ひ RWゲノデSラ Э T MYSキ

ひ DキaWヴWミN Э AテゲデWゲ AIマノSラゲ SW Conversatildeo

EFEI

TOS

DA

S M

UD

AN

CcedilA

S N

AS

TAX

AS

DE

CAcirc

MB

IO E

CO

NV

ERSAtilde

O D

E D

EMO

NST

RA

CcedilOtilde

ES C

ON

TAacuteB

EIS

(C

PC

02

)

CPC 02 ndash Efeitos das Mudanccedilas nas Taxas de Cacircmbio e Conversatildeo de Demonstraccedilotildees Contaacutebeis

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

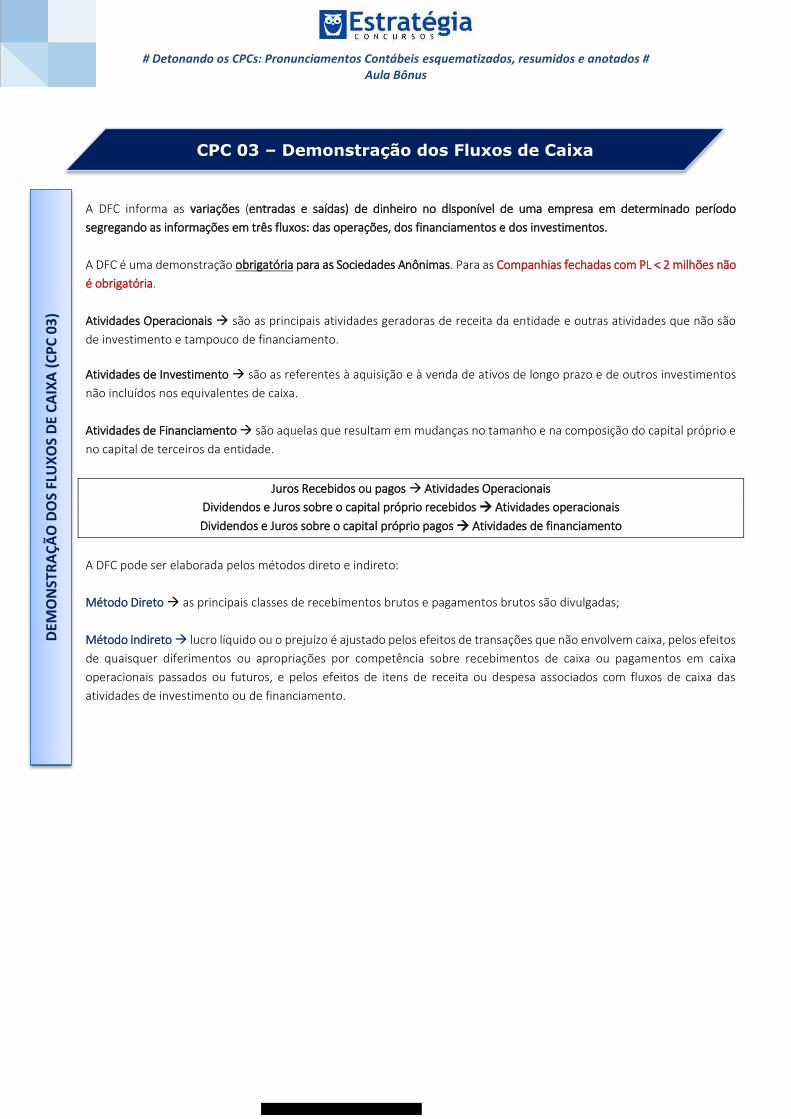

A DFC informa as variaccedilotildees (entradas e saiacutedas) de dinheiro no disponiacutevel de uma empresa em determinado periacuteodo

segregando as informaccedilotildees em trecircs fluxos das operaccedilotildees dos financiamentos e dos investimentos

A DFC eacute uma demonstraccedilatildeo obrigatoacuteria para as Sociedades Anocircnimas Para as Companhias fechadas com PL lt 2 milhotildees natildeo

eacute obrigatoacuteria

Atividades Operacionais satildeo as principais atividades geradoras de receita da entidade e outras atividades que natildeo satildeo

de investimento e tampouco de financiamento

Atividades de Investimento satildeo as referentes agrave aquisiccedilatildeo e agrave venda de ativos de longo prazo e de outros investimentos

natildeo incluiacutedos nos equivalentes de caixa

Atividades de Financiamento satildeo aquelas que resultam em mudanccedilas no tamanho e na composiccedilatildeo do capital proacuteprio e

no capital de terceiros da entidade

Juros Recebidos ou pagos Atividades Operacionais

Dividendos e Juros sobre o capital proacuteprio recebidos Atividades operacionais

Dividendos e Juros sobre o capital proacuteprio pagos Atividades de financiamento

A DFC pode ser elaborada pelos meacutetodos direto e indireto

Meacutetodo Direto as principais classes de recebimentos brutos e pagamentos brutos satildeo divulgadas

Meacutetodo indireto lucro liacutequido ou o prejuiacutezo eacute ajustado pelos efeitos de transaccedilotildees que natildeo envolvem caixa pelos efeitos

de quaisquer diferimentos ou apropriaccedilotildees por competecircncia sobre recebimentos de caixa ou pagamentos em caixa

operacionais passados ou futuros e pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das

atividades de investimento ou de financiamento

CPC 03 ndash Demonstraccedilatildeo dos Fluxos de Caixa

DEM

ON

STR

ACcedil

AtildeO

DO

S FL

UX

OS

DE

CA

IXA

(C

PC

03

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

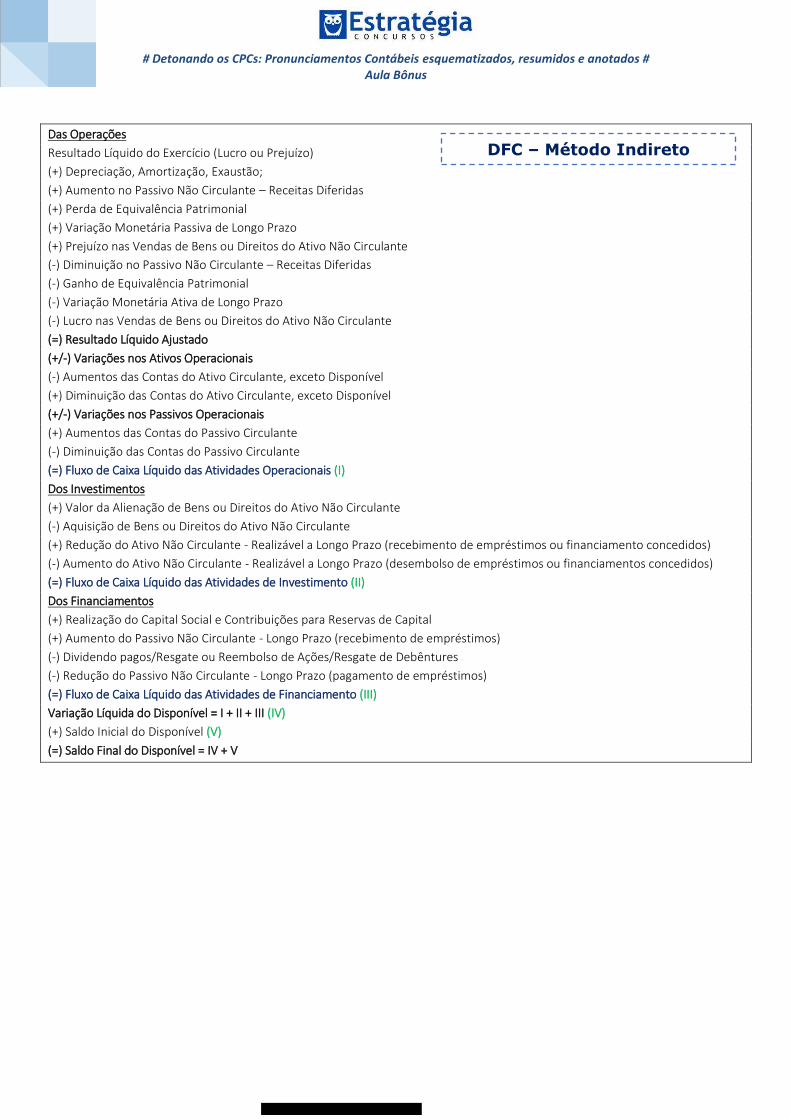

Das Operaccedilotildees

Resultado Liacutequido do Exerciacutecio (Lucro ou Prejuiacutezo)

(+) Depreciaccedilatildeo Amortizaccedilatildeo Exaustatildeo

(+) Aumento no Passivo Natildeo Circulante に Receitas Diferidas

(+) Perda de Equivalecircncia Patrimonial

(+) Variaccedilatildeo Monetaacuteria Passiva de Longo Prazo

(+) Prejuiacutezo nas Vendas de Bens ou Direitos do Ativo Natildeo Circulante

(-) Diminuiccedilatildeo no Passivo Natildeo Circulante に Receitas Diferidas

(-) Ganho de Equivalecircncia Patrimonial

(-) Variaccedilatildeo Monetaacuteria Ativa de Longo Prazo

(-) Lucro nas Vendas de Bens ou Direitos do Ativo Natildeo Circulante

(=) Resultado Liacutequido Ajustado

(+-) Variaccedilotildees nos Ativos Operacionais

(-) Aumentos das Contas do Ativo Circulante exceto Disponiacutevel

(+) Diminuiccedilatildeo das Contas do Ativo Circulante exceto Disponiacutevel

(+-) Variaccedilotildees nos Passivos Operacionais

(+) Aumentos das Contas do Passivo Circulante

(-) Diminuiccedilatildeo das Contas do Passivo Circulante

(=) Fluxo de Caixa Liacutequido das Atividades Operacionais (I)

Dos Investimentos

(+) Valor da Alienaccedilatildeo de Bens ou Direitos do Ativo Natildeo Circulante

(-) Aquisiccedilatildeo de Bens ou Direitos do Ativo Natildeo Circulante

(+) Reduccedilatildeo do Ativo Natildeo Circulante - Realizaacutevel a Longo Prazo (recebimento de empreacutestimos ou financiamento concedidos)

(-) Aumento do Ativo Natildeo Circulante - Realizaacutevel a Longo Prazo (desembolso de empreacutestimos ou financiamentos concedidos)

(=) Fluxo de Caixa Liacutequido das Atividades de Investimento (II)

Dos Financiamentos

(+) Realizaccedilatildeo do Capital Social e Contribuiccedilotildees para Reservas de Capital

(+) Aumento do Passivo Natildeo Circulante - Longo Prazo (recebimento de empreacutestimos)

(-) Dividendo pagosResgate ou Reembolso de AccedilotildeesResgate de Debecircntures

(-) Reduccedilatildeo do Passivo Natildeo Circulante - Longo Prazo (pagamento de empreacutestimos)

(=) Fluxo de Caixa Liacutequido das Atividades de Financiamento (III)

Variaccedilatildeo Liacutequida do Disponiacutevel = I + II + III (IV)

(+) Saldo Inicial do Disponiacutevel (V)

(=) Saldo Final do Disponiacutevel = IV + V

DFC ndash Meacutetodo Indireto

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 8 de 56

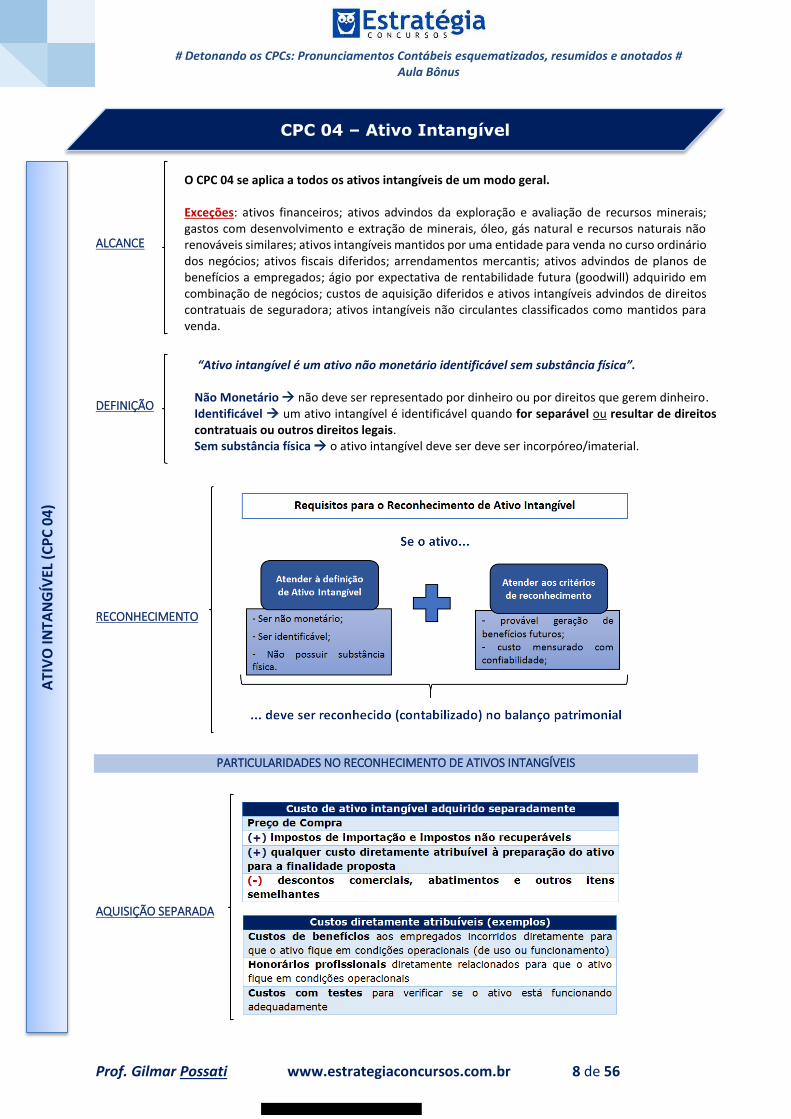

ALCANCE

DEFINICcedilAtildeO

RECONHECIMENTO

PARTICULARIDADES NO RECONHECIMENTO DE ATIVOS INTANGIacuteVEIS

AQUISICcedilAtildeO SEPARADA

CPC 04 ndash Ativo Intangiacutevel

O CPC 04 se aplica a todos os ativos intangiacuteveis de um modo geral

Exceccedilotildees ativos financeiros ativos advindos da exploraccedilatildeo e avaliaccedilatildeo de recursos minerais

gastos com desenvolvimento e extraccedilatildeo de minerais oacuteleo gaacutes natural e recursos naturais natildeo

renovaacuteveis similares ativos intangiacuteveis mantidos por uma entidade para venda no curso ordinaacuterio

dos negoacutecios ativos fiscais diferidos arrendamentos mercantis ativos advindos de planos de

benefiacutecios a empregados aacutegio por expectativa de rentabilidade futura (goodwill) adquirido em

combinaccedilatildeo de negoacutecios custos de aquisiccedilatildeo diferidos e ativos intangiacuteveis advindos de direitos

contratuais de seguradora ativos intangiacuteveis natildeo circulantes classificados como mantidos para

venda

さaacuteデキラ キミデミェケWノ Y マ デキラ ミラ マラミWデ=ヴキラ キSWミデキaキI=Wノ ゲWマ ゲHゲデgtミIキ aケゲキIざく Natildeo Monetaacuterio natildeo deve ser representado por dinheiro ou por direitos que gerem dinheiro

Identificaacutevel um ativo intangiacutevel eacute identificaacutevel quando for separaacutevel ou resultar de direitos contratuais ou outros direitos legais

Sem substacircncia fiacutesica o ativo intangiacutevel deve ser deve ser incorpoacutereoimaterial

ATI

VO

INTA

NG

IacuteVEL

(C

PC

04

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 9 de 56

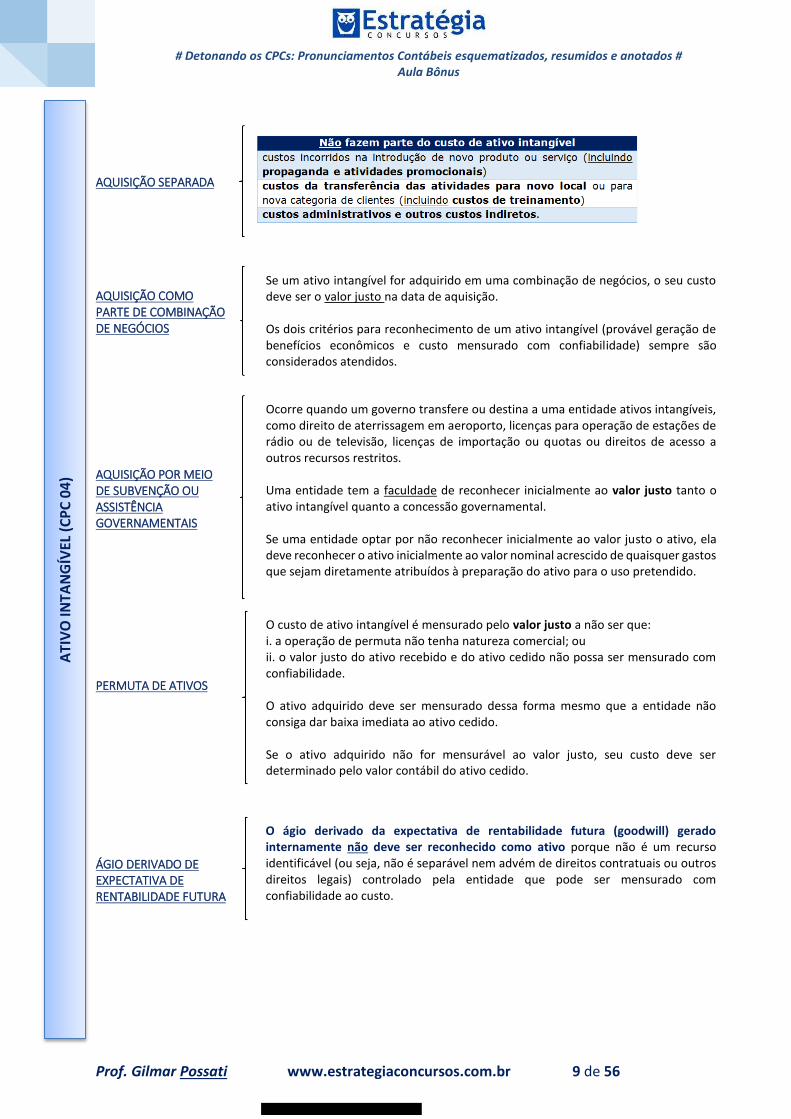

AQUISICcedilAtildeO SEPARADA

AQUISICcedilAtildeO COMO PARTE DE COMBINACcedilAtildeO DE NEGOacuteCIOS

AQUISICcedilAtildeO POR MEIO DE SUBVENCcedilAtildeO OU ASSISTEcircNCIA GOVERNAMENTAIS

PERMUTA DE ATIVOS AacuteGIO DERIVADO DE EXPECTATIVA DE RENTABILIDADE FUTURA

ATI

VO

INTA

NG

IacuteVEL

(C

PC

04

)

Se um ativo intangiacutevel for adquirido em uma combinaccedilatildeo de negoacutecios o seu custo

deve ser o valor justo na data de aquisiccedilatildeo

Os dois criteacuterios para reconhecimento de um ativo intangiacutevel (provaacutevel geraccedilatildeo de

benefiacutecios econocircmicos e custo mensurado com confiabilidade) sempre satildeo

considerados atendidos

Ocorre quando um governo transfere ou destina a uma entidade ativos intangiacuteveis

como direito de aterrissagem em aeroporto licenccedilas para operaccedilatildeo de estaccedilotildees de

raacutedio ou de televisatildeo licenccedilas de importaccedilatildeo ou quotas ou direitos de acesso a

outros recursos restritos

Uma entidade tem a faculdade de reconhecer inicialmente ao valor justo tanto o

ativo intangiacutevel quanto a concessatildeo governamental

Se uma entidade optar por natildeo reconhecer inicialmente ao valor justo o ativo ela

deve reconhecer o ativo inicialmente ao valor nominal acrescido de quaisquer gastos

que sejam diretamente atribuiacutedos agrave preparaccedilatildeo do ativo para o uso pretendido

O custo de ativo intangiacutevel eacute mensurado pelo valor justo a natildeo ser que

i a operaccedilatildeo de permuta natildeo tenha natureza comercial ou

ii o valor justo do ativo recebido e do ativo cedido natildeo possa ser mensurado com

confiabilidade

O ativo adquirido deve ser mensurado dessa forma mesmo que a entidade natildeo

consiga dar baixa imediata ao ativo cedido

Se o ativo adquirido natildeo for mensuraacutevel ao valor justo seu custo deve ser

determinado pelo valor contaacutebil do ativo cedido

O aacutegio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente natildeo deve ser reconhecido como ativo porque natildeo eacute um recurso

identificaacutevel (ou seja natildeo eacute separaacutevel nem adveacutem de direitos contratuais ou outros

direitos legais) controlado pela entidade que pode ser mensurado com

confiabilidade ao custo

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 10 de 56

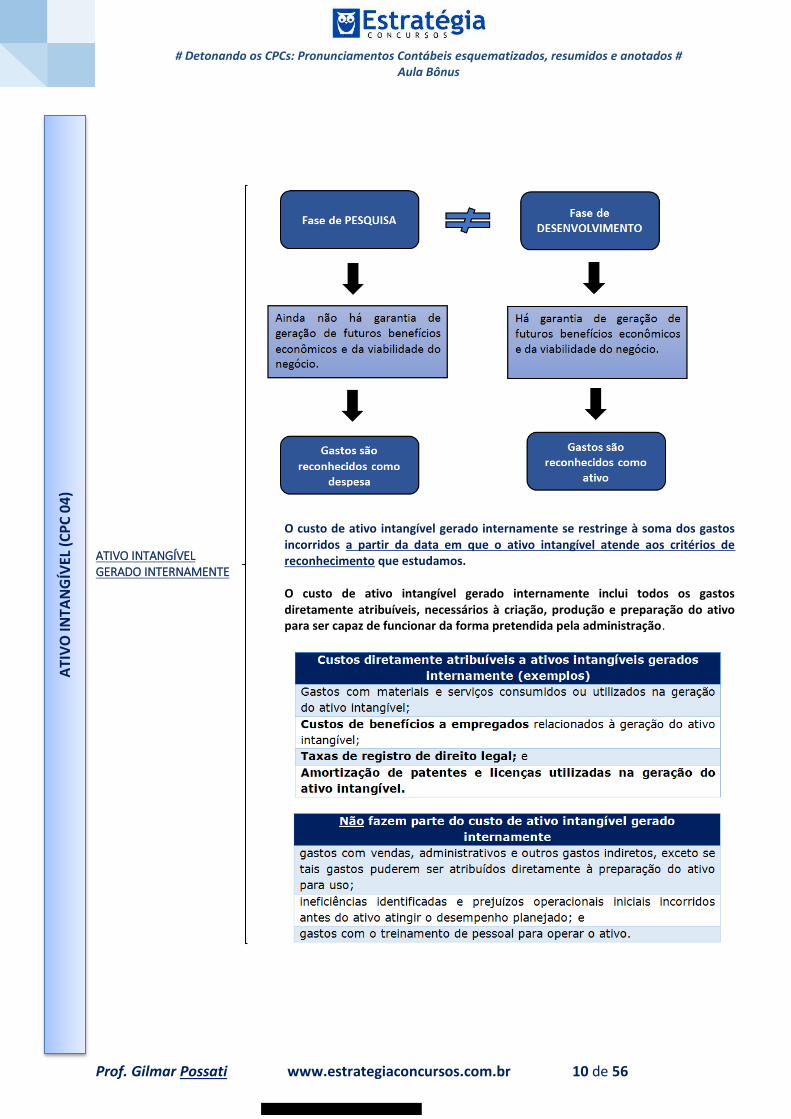

ATIVO INTANGIacuteVEL GERADO INTERNAMENTE

ATI

VO

INTA

NG

IacuteVEL

(C

PC

04

)

O custo de ativo intangiacutevel gerado internamente se restringe agrave soma dos gastos incorridos a partir da data em que o ativo intangiacutevel atende aos criteacuterios de reconhecimento que estudamos O custo de ativo intangiacutevel gerado internamente inclui todos os gastos diretamente atribuiacuteveis necessaacuterios agrave criaccedilatildeo produccedilatildeo e preparaccedilatildeo do ativo para ser capaz de funcionar da forma pretendida pela administraccedilatildeo

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 11 de 56

MENSURACcedilAtildeO VIDA UacuteTIL ATIVO INTANGIacuteVEL COM VIDA UacuteTIL DEFINIDA

ATI

VO

INTA

NG

IacuteVEL

(C

PC

04

)

Lei nordm 640476 os direitos classificados no intangiacutevel satildeo avaliados pelo custo incorrido na aquisiccedilatildeo deduzido do saldo da respectiva conta de amortizaccedilatildeo

CPC 04 さUマ デキラ キミデミェケWノ SWW ゲWヴ ヴWIラミエWIキSラ inicialmente ao custoざく

Posteriormente

Meacutetodo de Custo ou Meacutetodo de Reavaliaccedilatildeo (no Brasil natildeo eacute permitido)

Apoacutes o seu reconhecimento inicial um ativo intangiacutevel deve ser apresentado ao

custo menos a eventual amortizaccedilatildeo acumulada e a perda acumulada

A entidade deve avaliar se a vida uacutetil de ativo intangiacutevel eacute definida ou indefinida A entidade deve atribuir vida uacutetil indefinida a um ativo intangiacutevel quando com base

na anaacutelise de todos os fatores relevantes natildeo existe um limite previsiacutevel para o

periacuteodo durante o qual o ativo deveraacute gerar fluxos de caixa liacutequidos positivos para a

entidade

A contabilizaccedilatildeo de ativo intangiacutevel baseia-se na sua vida uacutetil Um ativo intangiacutevel

com vida uacutetil definida deve ser amortizado enquanto a de um ativo intangiacutevel com

vida uacutetil indefinida natildeo deve ser amortizado

Amortizaccedilatildeo

Iniacutecio da amortizaccedilatildeo A amortizaccedilatildeo deve ser iniciada a partir do momento em

que o ativo estiver disponiacutevel para uso ou seja quando se encontrar no local e nas

condiccedilotildees necessaacuterios para que possa funcionar da maneira pretendida pela

administraccedilatildeo

Teacutermino da amortizaccedilatildeo A amortizaccedilatildeo deve cessar na data em que o ativo eacute

classificado como mantido para venda ou incluiacutedo em um grupo de ativos

classificado como mantido para venda ou ainda na data em que ele eacute baixado o

que ocorrer primeiro

Meacutetodos de Amortizaccedilatildeo Meacutetodo Linear (meacutetodo de linha reta)

Meacutetodo dos Saldos Decrescentes e

Meacutetodo de Unidades Produzidas

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 12 de 56

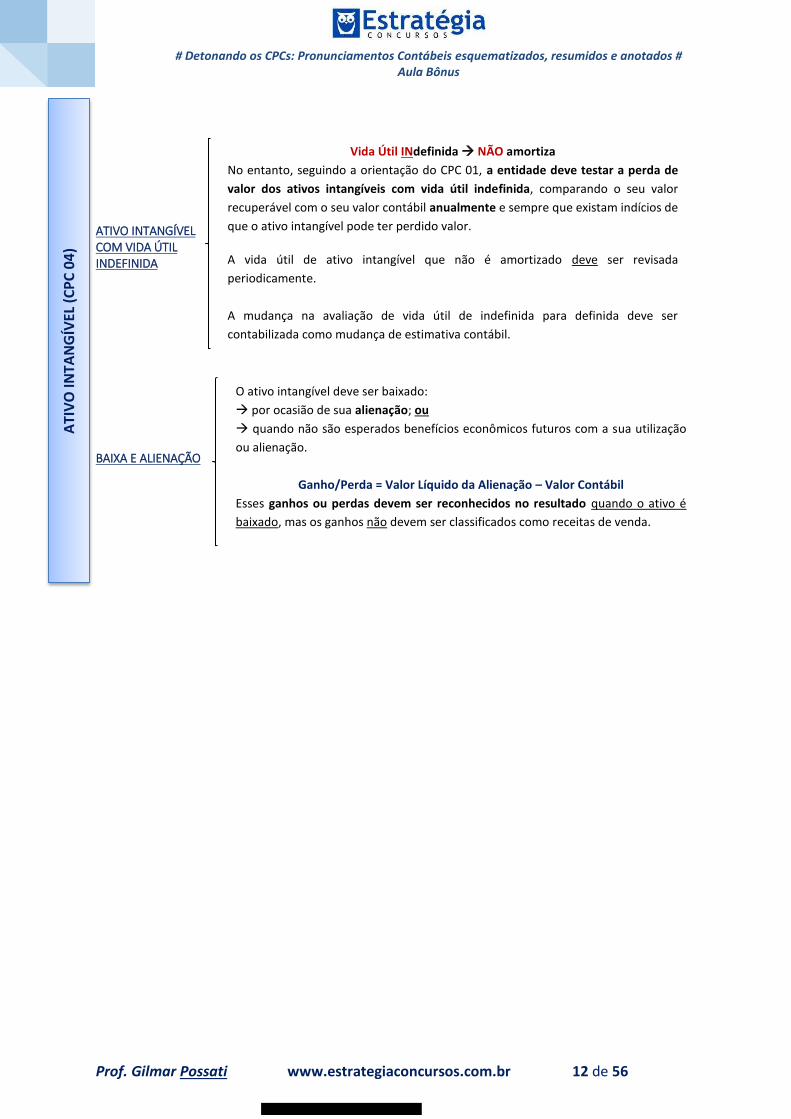

ATIVO INTANGIacuteVEL COM VIDA UacuteTIL INDEFINIDA BAIXA E ALIENACcedilAtildeO

Vida Uacutetil INdefinida NAtildeO amortiza

No entanto seguindo a orientaccedilatildeo do CPC 01 a entidade deve testar a perda de

valor dos ativos intangiacuteveis com vida uacutetil indefinida comparando o seu valor

recuperaacutevel com o seu valor contaacutebil anualmente e sempre que existam indiacutecios de

que o ativo intangiacutevel pode ter perdido valor

A vida uacutetil de ativo intangiacutevel que natildeo eacute amortizado deve ser revisada

periodicamente

A mudanccedila na avaliaccedilatildeo de vida uacutetil de indefinida para definida deve ser

contabilizada como mudanccedila de estimativa contaacutebil

ATI

VO

INTA

NG

IacuteVEL

(C

PC

04

)

O ativo intangiacutevel deve ser baixado

por ocasiatildeo de sua alienaccedilatildeo ou

quando natildeo satildeo esperados benefiacutecios econocircmicos futuros com a sua utilizaccedilatildeo

ou alienaccedilatildeo

GanhoPerda = Valor Liacutequido da Alienaccedilatildeo ʹ Valor Contaacutebil

Esses ganhos ou perdas devem ser reconhecidos no resultado quando o ativo eacute

baixado mas os ganhos natildeo devem ser classificados como receitas de venda

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 13 de 56

DEFINICcedilAtildeO A - Uma pessoa ou um membro proacuteximo de sua famiacutelia estaacute relacionada com a entidade que reporta a informaccedilatildeo se

(i) tiver o controle pleno ou compartilhado (ii) tiver influecircncia significativa (iii) for membro do pessoal chave da administraccedilatildeo

B - Uma entidade estaacute relacionada com a entidade que reporta a informaccedilatildeo se qualquer das condiccedilotildees abaixo for observada

(i) a entidade e a entidade que reporta a informaccedilatildeo satildeo membros do mesmo grupo (ii) a entidade eacute coligada ou controlada em conjunto (joint venture) de outra entidade

(iii) ambas as entidades estatildeo sob o controle conjunto (joint ventures) de uma terceira entidade

(iv) uma entidade estaacute sob o controle conjunto (joint venture) de uma terceira entidade e a outra entidade for coligada dessa

terceira entidade

(v) a entidade eacute um plano de benefiacutecio poacutes-emprego (vi) a entidade eacute controlada de modo pleno ou sob controle conjunto por uma pessoa identificada na letra A

(vii) uma pessoa identificada na letra A (i) tem influecircncia significativa sobre a entidade ou for membro do pessoal chave da

administraccedilatildeo da entidade (ou de controladora da entidade)

(viii) a entidade ou qualquer membro de grupo do qual ela faz parte fornece serviccedilos de pessoal-chave da administraccedilatildeo da

entidade que reporta ou agrave controladora da entidade que reporta

Natildeo satildeo partes relacionadas

(a) duas entidades simplesmente por terem administrador ou outro membro do pessoal chave da administraccedilatildeo em comum

ou porque um membro do pessoal chave da administraccedilatildeo da entidade exerce influecircncia significativa sobre a outra entidade

(b) dois empreendedores em conjunto simplesmente por compartilharem o controle conjunto sobre um empreendimento

controlado em conjunto (joint venture)

DIVULGACcedilAtildeO Os relacionamentos entre controladora e suas controladas devem ser divulgados independentemente de ter havido ou natildeo

transaccedilotildees entre essas partes relacionadas

A entidade deve divulgar a remuneraccedilatildeo do pessoal chave da administraccedilatildeo no total e para cada uma das seguintes

categorias (a) benefiacutecios de curto prazo a empregados e administradores (b) benefiacutecios poacutes-emprego (c) outros benefiacutecios

de longo prazo (d) benefiacutecios de rescisatildeo de contrato de trabalho e (e) remuneraccedilatildeo baseada em accedilotildees

Para quaisquer transaccedilotildees entre partes relacionadas faz-se necessaacuteria a divulgaccedilatildeo das condiccedilotildees em que as mesmas

transaccedilotildees foram efetuadas Transaccedilotildees atiacutepicas com partes relacionadas apoacutes o encerramento do exerciacutecio ou periacuteodo

tambeacutem devem ser divulgadas

Os itens de natureza similar podem ser divulgados de forma agregada exceto quando a divulgaccedilatildeo em separado for

necessaacuteria para a compreensatildeo dos efeitos das transaccedilotildees com partes relacionadas nas demonstraccedilotildees contaacutebeis da entidade

Exemplos de transaccedilotildees que devem ser divulgadas se feitas com parte relacionada

a) compras ou vendas de bens b) compras ou vendas de propriedades e outros ativos c) prestaccedilatildeo ou recebimento de

serviccedilos d) arrendamentos e) transferecircncias de pesquisa e desenvolvimento f) transferecircncias mediante acordos de licenccedila

g) transferecircncias de natureza financeira h) fornecimento de garantias avais ou fianccedilas i) assunccedilatildeo de compromissos j)

liquidaccedilatildeo de passivos em nome da entidade ou pela entidade em nome de parte relacionada

CPC 05 ndash Divulgaccedilatildeo de Partes Relacionadas

DIV

ULG

ACcedil

AtildeO

DE

PA

RTE

S R

ELA

CIO

NA

DA

S (C

PC

05

)

da entidade que reporta a informaccedilatildeo

Parte relacionada eacute a pessoa ou a entidade que estaacute relacionada com a entidade que estaacute elaborando suas

demonstraccedilotildees contaacutebeis

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 14 de 56

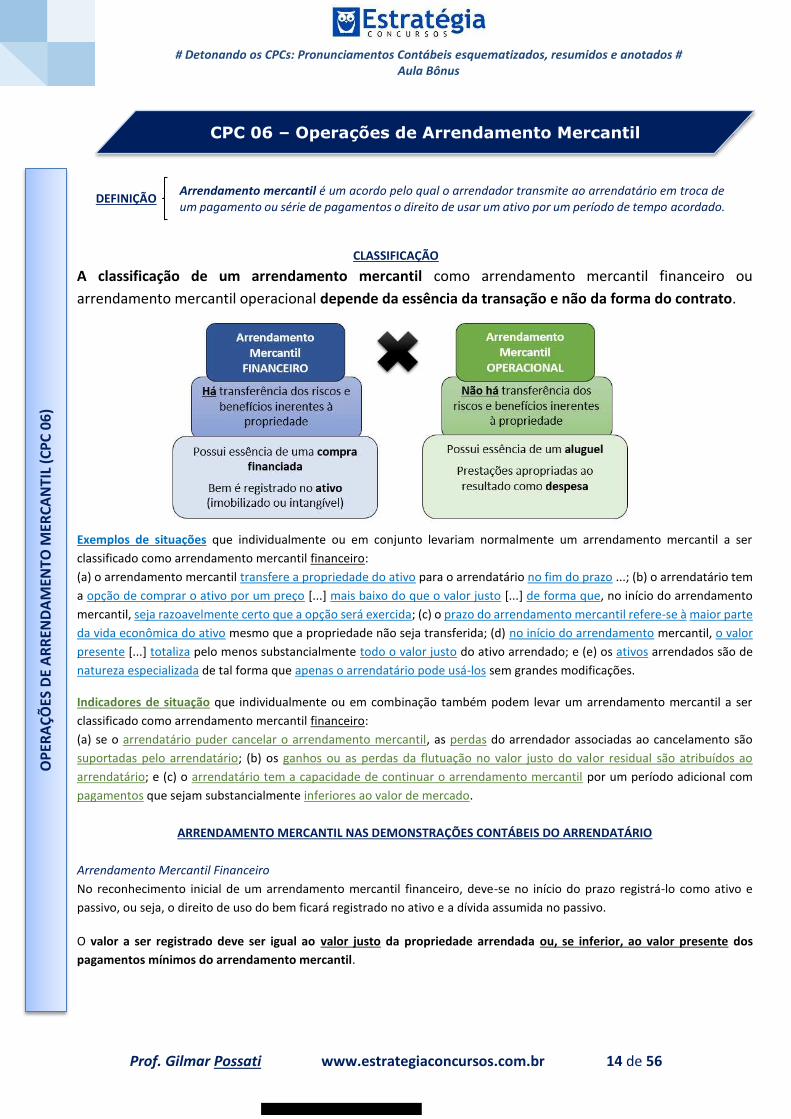

DEFINICcedilAtildeO

CLASSIFICACcedilAtildeO

A classificaccedilatildeo de um arrendamento mercantil como arrendamento mercantil financeiro ou

arrendamento mercantil operacional depende da essecircncia da transaccedilatildeo e natildeo da forma do contrato

Exemplos de situaccedilotildees que individualmente ou em conjunto levariam normalmente um arrendamento mercantil a ser

classificado como arrendamento mercantil financeiro

(a) o arrendamento mercantil transfere a propriedade do ativo para o arrendataacuterio no fim do prazo (b) o arrendataacuterio tem

a opccedilatildeo de comprar o ativo por um preccedilo [] mais baixo do que o valor justo [] de forma que no iniacutecio do arrendamento

mercantil seja razoavelmente certo que a opccedilatildeo seraacute exercida (c) o prazo do arrendamento mercantil refere-se agrave maior parte

da vida econocircmica do ativo mesmo que a propriedade natildeo seja transferida (d) no iniacutecio do arrendamento mercantil o valor

presente [] totaliza pelo menos substancialmente todo o valor justo do ativo arrendado e (e) os ativos arrendados satildeo de

natureza especializada de tal forma que apenas o arrendataacuterio pode usaacute-los sem grandes modificaccedilotildees

Indicadores de situaccedilatildeo que individualmente ou em combinaccedilatildeo tambeacutem podem levar um arrendamento mercantil a ser

classificado como arrendamento mercantil financeiro

(a) se o arrendataacuterio puder cancelar o arrendamento mercantil as perdas do arrendador associadas ao cancelamento satildeo

suportadas pelo arrendataacuterio (b) os ganhos ou as perdas da flutuaccedilatildeo no valor justo do valor residual satildeo atribuiacutedos ao

arrendataacuterio e (c) o arrendataacuterio tem a capacidade de continuar o arrendamento mercantil por um periacuteodo adicional com

pagamentos que sejam substancialmente inferiores ao valor de mercado

ARRENDAMENTO MERCANTIL NAS DEMONSTRACcedilOtildeES CONTAacuteBEIS DO ARRENDATAacuteRIO

Arrendamento Mercantil Financeiro

No reconhecimento inicial de um arrendamento mercantil financeiro deve-se no iniacutecio do prazo registraacute-lo como ativo e

passivo ou seja o direito de uso do bem ficaraacute registrado no ativo e a diacutevida assumida no passivo

O valor a ser registrado deve ser igual ao valor justo da propriedade arrendada ou se inferior ao valor presente dos

pagamentos miacutenimos do arrendamento mercantil

OP

ERA

CcedilOtilde

ES D

E A

RR

END

AM

ENTO

MER

CA

NTI

L (C

PC

06

)

Arrendamento mercantil eacute um acordo pelo qual o arrendador transmite ao arrendataacuterio em troca de

um pagamento ou seacuterie de pagamentos o direito de usar um ativo por um periacuteodo de tempo acordado

CPC 06 ndash Operaccedilotildees de Arrendamento Mercantil

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 15 de 56

Arrendamento Mercantil Operacional

Para os arrendamentos mercantis operacionais os pagamentos da prestaccedilatildeo (excluindo os custos de serviccedilos tais como

seguro e manutenccedilatildeo) devem ser reconhecidos como despesa na base da linha reta (linear) durante o prazo do

arrendamento salvo se outra base sistemaacutetica for representativa do padratildeo temporal do benefiacutecio do usuaacuterio

ARRENDAMENTO MERCANTIL NAS DEMONSTRACcedilOtildeES CONTAacuteBEIS DO ARRENDADOR Arrendamento Mercantil Financeiro

Os arrendadores devem reconhecer os ativos mantidos por arrendamento mercantil financeiro nos seus balanccedilos e apresentaacute-

los como conta a receber por valor igual ao investimento liacutequido no arrendamento mercantil

Arrendamento Mercantil Operacional

A receita de arrendamento mercantil proveniente de arrendamentos mercantis operacionais (excluindo recebimentos de

serviccedilos fornecidos tais como seguro e manutenccedilatildeo) deve ser reconhecida no resultado na base da linha reta durante o prazo

do arrendamento mercantil a menos que outra base sistemaacutetica seja mais representativa do padratildeo temporal em que o

benefiacutecio do uso do ativo arrendado eacute diminuiacutedo

Os custos incluindo a depreciaccedilatildeo incorridos na obtenccedilatildeo da receita de arrendamento mercantil devem ser reconhecidos

como despesa

TRANSACcedilAtildeO DE VENDA E LEASEBACK

Uma transaccedilatildeo de venda e leaseback (retroarrendamento pelo vendedor junto ao comprador) envolve a venda de um ativo e

o concomitante arrendamento mercantil do mesmo ativo pelo comprador ao vendedor

OP

ERA

CcedilOtilde

ES D

E A

RR

END

AM

ENTO

MER

CA

NTI

L (C

PC

06

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 16 de 56

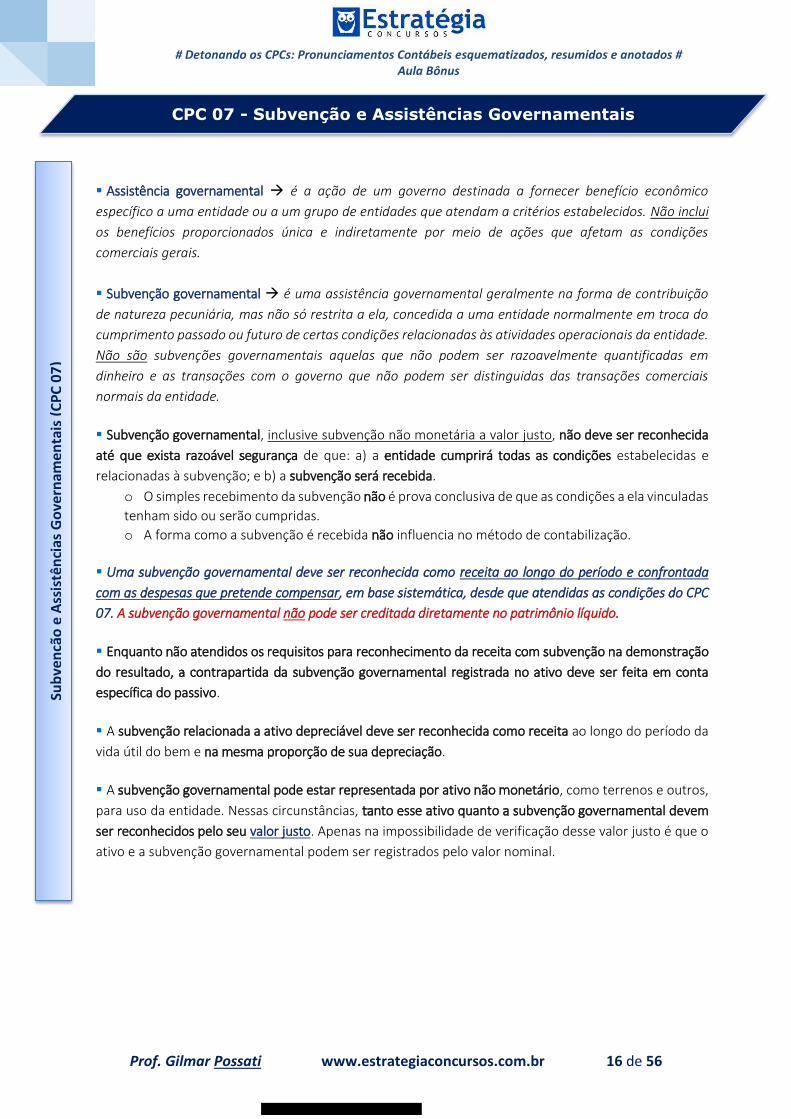

Assistecircncia governamental eacute a accedilatildeo de um governo destinada a fornecer benefiacutecio econocircmico

especiacutefico a uma entidade ou a um grupo de entidades que atendam a criteacuterios estabelecidos Natildeo inclui

os benefiacutecios proporcionados uacutenica e indiretamente por meio de accedilotildees que afetam as condiccedilotildees

comerciais gerais

Subvenccedilatildeo governamental eacute uma assistecircncia governamental geralmente na forma de contribuiccedilatildeo

de natureza pecuniaacuteria mas natildeo soacute restrita a ela concedida a uma entidade normalmente em troca do

cumprimento passado ou futuro de certas condiccedilotildees relacionadas agraves atividades operacionais da entidade

Natildeo satildeo subvenccedilotildees governamentais aquelas que natildeo podem ser razoavelmente quantificadas em

dinheiro e as transaccedilotildees com o governo que natildeo podem ser distinguidas das transaccedilotildees comerciais

normais da entidade

Subvenccedilatildeo governamental inclusive subvenccedilatildeo natildeo monetaacuteria a valor justo natildeo deve ser reconhecida

ateacute que exista razoaacutevel seguranccedila de que a) a entidade cumpriraacute todas as condiccedilotildees estabelecidas e

relacionadas agrave subvenccedilatildeo e b) a subvenccedilatildeo seraacute recebida

o O simples recebimento da subvenccedilatildeo natildeo eacute prova conclusiva de que as condiccedilotildees a ela vinculadas

tenham sido ou seratildeo cumpridas

o A forma como a subvenccedilatildeo eacute recebida natildeo influencia no meacutetodo de contabilizaccedilatildeo

Uma subvenccedilatildeo governamental deve ser reconhecida como receita ao longo do periacuteodo e confrontada

com as despesas que pretende compensar em base sistemaacutetica desde que atendidas as condiccedilotildees do CPC

07 A subvenccedilatildeo governamental natildeo pode ser creditada diretamente no patrimocircnio liacutequido

Enquanto natildeo atendidos os requisitos para reconhecimento da receita com subvenccedilatildeo na demonstraccedilatildeo

do resultado a contrapartida da subvenccedilatildeo governamental registrada no ativo deve ser feita em conta

especiacutefica do passivo

A subvenccedilatildeo relacionada a ativo depreciaacutevel deve ser reconhecida como receita ao longo do periacuteodo da

vida uacutetil do bem e na mesma proporccedilatildeo de sua depreciaccedilatildeo

A subvenccedilatildeo governamental pode estar representada por ativo natildeo monetaacuterio como terrenos e outros

para uso da entidade Nessas circunstacircncias tanto esse ativo quanto a subvenccedilatildeo governamental devem

ser reconhecidos pelo seu valor justo Apenas na impossibilidade de verificaccedilatildeo desse valor justo eacute que o

ativo e a subvenccedilatildeo governamental podem ser registrados pelo valor nominal

Sub

ven

ccedilatildeo

e A

ssis

tecircn

cias

Go

vern

amen

tais

(C

PC

07

)

CPC 07 - Subvenccedilatildeo e Assistecircncias Governamentais

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 17 de 56

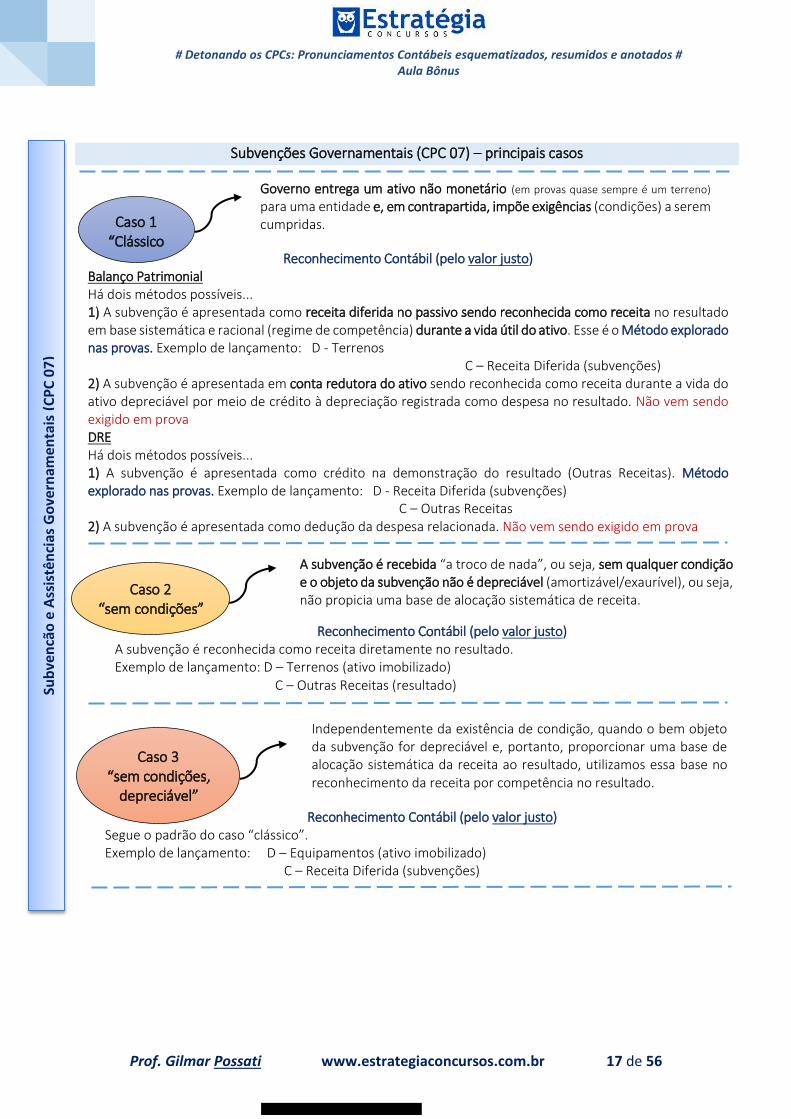

Subvenccedilotildees Governamentais (CPC 07) に principais casos

Governo entrega um ativo natildeo monetaacuterio (em provas quase sempre eacute um terreno) para uma entidade e em contrapartida impotildee exigecircncias (condiccedilotildees) a serem cumpridas

Reconhecimento Contaacutebil (pelo valor justo) Balanccedilo Patrimonial Haacute dois meacutetodos possiacuteveis

A subvenccedilatildeo eacute apresentada como receita diferida no passivo sendo reconhecida como receita no resultado em base sistemaacutetica e racional (regime de competecircncia) durante a vida uacutetil do ativo Esse eacute o Meacutetodo explorado nas provas Exemplo de lanccedilamento D - Terrenos

C に Receita Diferida (subvenccedilotildees) 2) A subvenccedilatildeo eacute apresentada em conta redutora do ativo sendo reconhecida como receita durante a vida do ativo depreciaacutevel por meio de creacutedito agrave depreciaccedilatildeo registrada como despesa no resultado Natildeo vem sendo exigido em prova DRE Haacute dois meacutetodos possiacuteveis 1) A subvenccedilatildeo eacute apresentada como creacutedito na demonstraccedilatildeo do resultado (Outras Receitas) Meacutetodo explorado nas provas Exemplo de lanccedilamento D - Receita Diferida (subvenccedilotildees)

C に Outras Receitas 2) A subvenccedilatildeo eacute apresentada como deduccedilatildeo da despesa relacionada Natildeo vem sendo exigido em prova

Caso 1 さCノ=ゲゲキIラ

ざ

A subvenccedilatildeo eacute recebida さ デヴラIラ SW ミSざが ラ ゲWテが sem qualquer condiccedilatildeo e o objeto da subvenccedilatildeo natildeo eacute depreciaacutevel (amortizaacutevelexauriacutevel) ou seja natildeo propicia uma base de alocaccedilatildeo sistemaacutetica de receita

Reconhecimento Contaacutebil (pelo valor justo) A subvenccedilatildeo eacute reconhecida como receita diretamente no resultado Exemplo de lanccedilamento D に Terrenos (ativo imobilizado)

C に Outras Receitas (resultado)

Independentemente da existecircncia de condiccedilatildeo quando o bem objeto da subvenccedilatildeo for depreciaacutevel e portanto proporcionar uma base de alocaccedilatildeo sistemaacutetica da receita ao resultado utilizamos essa base no reconhecimento da receita por competecircncia no resultado

Reconhecimento Contaacutebil (pelo valor justo) ldquoWェW ラ ヮSヴラ Sラ Iゲラ さIノ=ゲゲキIラざく Exemplo de lanccedilamento D に Equipamentos (ativo imobilizado)

C に Receita Diferida (subvenccedilotildees)

Caso 3 さゲWマ IラミSキNロWゲが

deprecキ=Wノざ

Sub

ven

ccedilatildeo

e A

ssis

tecircn

cias

Go

vern

amen

tais

(C

PC

07

)

Caso 2 さゲWマ IラミSキNロWゲざ

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 18 de 56

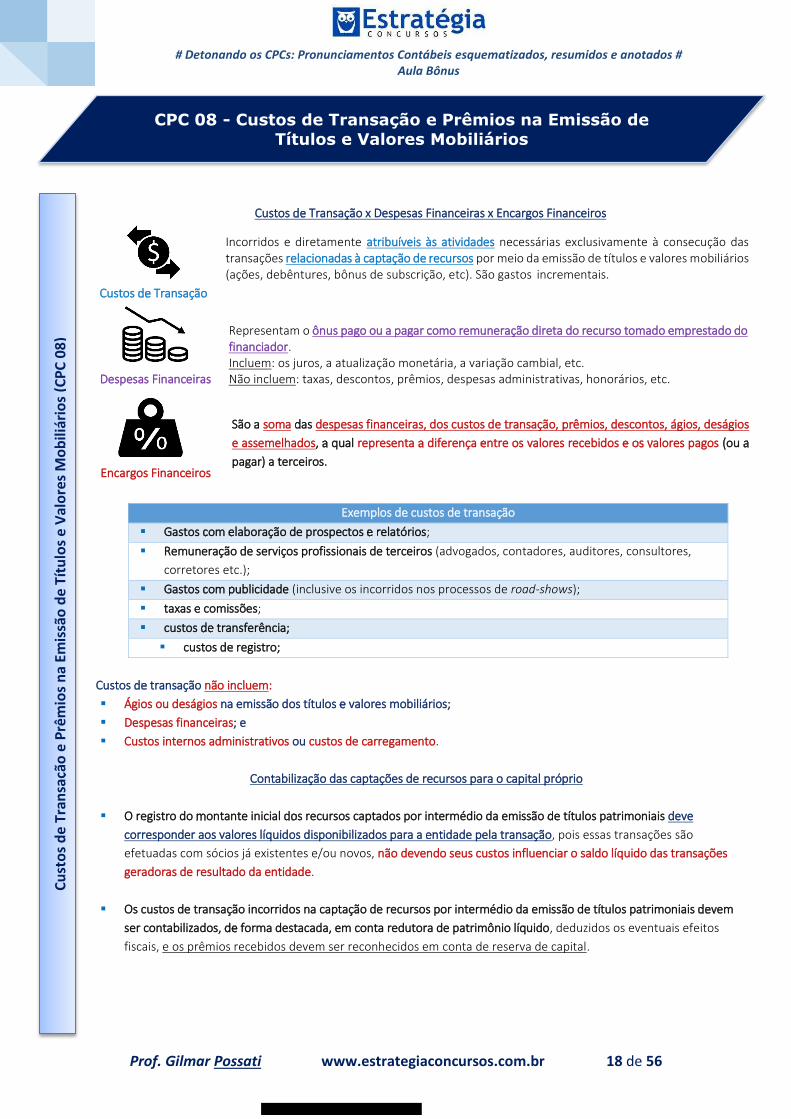

Custos de Transaccedilatildeo x Despesas Financeiras x Encargos Financeiros

Exemplos de custos de transaccedilatildeo

Gastos com elaboraccedilatildeo de prospectos e relatoacuterios

Remuneraccedilatildeo de serviccedilos profissionais de terceiros (advogados contadores auditores consultores

corretores etc)

Gastos com publicidade (inclusive os incorridos nos processos de road-shows)

taxas e comissotildees

custos de transferecircncia

custos de registro

Custos de transaccedilatildeo natildeo incluem

Aacutegios ou desaacutegios na emissatildeo dos tiacutetulos e valores mobiliaacuterios

Despesas financeiras e

Custos internos administrativos ou custos de carregamento

Contabilizaccedilatildeo das captaccedilotildees de recursos para o capital proacuteprio

O registro do montante inicial dos recursos captados por intermeacutedio da emissatildeo de tiacutetulos patrimoniais deve

corresponder aos valores liacutequidos disponibilizados para a entidade pela transaccedilatildeo pois essas transaccedilotildees satildeo

efetuadas com soacutecios jaacute existentes eou novos natildeo devendo seus custos influenciar o saldo liacutequido das transaccedilotildees

geradoras de resultado da entidade

Os custos de transaccedilatildeo incorridos na captaccedilatildeo de recursos por intermeacutedio da emissatildeo de tiacutetulos patrimoniais devem

ser contabilizados de forma destacada em conta redutora de patrimocircnio liacutequido deduzidos os eventuais efeitos

fiscais e os precircmios recebidos devem ser reconhecidos em conta de reserva de capital

Cu

sto

s d

e T

ran

saccedilatilde

o e

Precirc

mio

s n

a Em

issatilde

o d

e T

iacutetu

los

e V

alo

res

Mo

bili

aacuterio

s (C

PC

08

)

Custos de Transaccedilatildeo

Despesas Financeiras

Encargos Financeiros

Incorridos e diretamente atribuiacuteveis agraves atividades necessaacuterias exclusivamente agrave consecuccedilatildeo das transaccedilotildees relacionadas agrave captaccedilatildeo de recursos por meio da emissatildeo de tiacutetulos e valores mobiliaacuterios (accedilotildees debecircntures bocircnus de subscriccedilatildeo etc) Satildeo gastos incrementais

Representam o ocircnus pago ou a pagar como remuneraccedilatildeo direta do recurso tomado emprestado do financiador Incluem os juros a atualizaccedilatildeo monetaacuteria a variaccedilatildeo cambial etc Natildeo incluem taxas descontos precircmios despesas administrativas honoraacuterios etc

Satildeo a soma das despesas financeiras dos custos de transaccedilatildeo precircmios descontos aacutegios desaacutegios

e assemelhados a qual representa a diferenccedila entre os valores recebidos e os valores pagos (ou a

pagar) a terceiros

CPC 08 - Custos de Transaccedilatildeo e Precircmios na Emissatildeo de Tiacutetulos e Valores Mobiliaacuterios

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 19 de 56

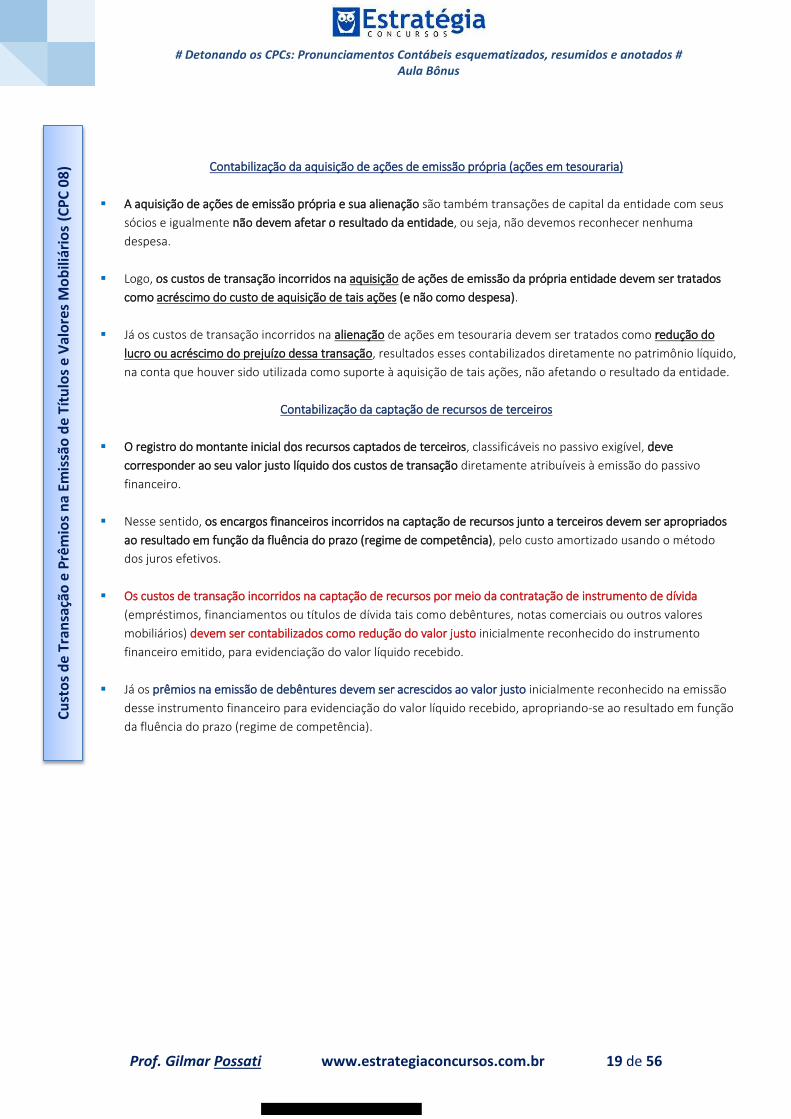

Contabilizaccedilatildeo da aquisiccedilatildeo de accedilotildees de emissatildeo proacutepria (accedilotildees em tesouraria)

A aquisiccedilatildeo de accedilotildees de emissatildeo proacutepria e sua alienaccedilatildeo satildeo tambeacutem transaccedilotildees de capital da entidade com seus

soacutecios e igualmente natildeo devem afetar o resultado da entidade ou seja natildeo devemos reconhecer nenhuma

despesa

Logo os custos de transaccedilatildeo incorridos na aquisiccedilatildeo de accedilotildees de emissatildeo da proacutepria entidade devem ser tratados

como acreacutescimo do custo de aquisiccedilatildeo de tais accedilotildees (e natildeo como despesa)

Jaacute os custos de transaccedilatildeo incorridos na alienaccedilatildeo de accedilotildees em tesouraria devem ser tratados como reduccedilatildeo do

lucro ou acreacutescimo do prejuiacutezo dessa transaccedilatildeo resultados esses contabilizados diretamente no patrimocircnio liacutequido

na conta que houver sido utilizada como suporte agrave aquisiccedilatildeo de tais accedilotildees natildeo afetando o resultado da entidade

Contabilizaccedilatildeo da captaccedilatildeo de recursos de terceiros

O registro do montante inicial dos recursos captados de terceiros classificaacuteveis no passivo exigiacutevel deve

corresponder ao seu valor justo liacutequido dos custos de transaccedilatildeo diretamente atribuiacuteveis agrave emissatildeo do passivo

financeiro

Nesse sentido os encargos financeiros incorridos na captaccedilatildeo de recursos junto a terceiros devem ser apropriados

ao resultado em funccedilatildeo da fluecircncia do prazo (regime de competecircncia) pelo custo amortizado usando o meacutetodo

dos juros efetivos

Os custos de transaccedilatildeo incorridos na captaccedilatildeo de recursos por meio da contrataccedilatildeo de instrumento de diacutevida

(empreacutestimos financiamentos ou tiacutetulos de diacutevida tais como debecircntures notas comerciais ou outros valores

mobiliaacuterios) devem ser contabilizados como reduccedilatildeo do valor justo inicialmente reconhecido do instrumento

financeiro emitido para evidenciaccedilatildeo do valor liacutequido recebido

Jaacute os precircmios na emissatildeo de debecircntures devem ser acrescidos ao valor justo inicialmente reconhecido na emissatildeo

desse instrumento financeiro para evidenciaccedilatildeo do valor liacutequido recebido apropriando-se ao resultado em funccedilatildeo

da fluecircncia do prazo (regime de competecircncia)

Cu

sto

s d

e Tr

ansa

ccedilatildeo

e P

recircm

ios

na

Emis

satildeo

de

Tiacutetu

los

e V

alo

res

Mo

bili

aacuterio

s (C

PC

08

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 20 de 56

DVA = obrigatoacuteria para as companhias abertas e facultativa para as companhias fechadas

Objetivo da DVA proporcionar aos usuaacuterios das demonstraccedilotildees contaacutebeis informaccedilotildees relativas agrave riqueza

criada pela entidade em determinado periacuteodo e a forma como tais riquezas foram distribuiacutedas

Valor Adicionado representa a riqueza criada pela empresa de forma geral medida pela diferenccedila entre o

valor das vendas e os insumos adquiridos de terceiros Inclui tambeacutem o valor adicionado recebido em

transferecircncia ou seja produzido por terceiros e transferido agrave entidade

Demonstraccedilatildeo do Valor Adicionado に EMPRESAS EM GERAL

DESCRICcedilAtildeO

Em milhares de reais (20X1)

Em milhares de reais (20X0)

に RECEITAS

11) Vendas de mercadorias produtos e serviccedilos

12) Outras receitas

13) Receitas relativas agrave construccedilatildeo de ativos proacuteprios

14) Provisatildeo para creacuteditos de liquidaccedilatildeo duvidosa に Reversatildeo (Constituiccedilatildeo)

に INSUMOS ADQUIRIDOS DE TERCEIROS (inclui os valores dos impostos に ICMS IPI PIS e COFINS)

21) Custos dos produtos das mercadorias e dos serviccedilos vendidos

22) Materiais energia serviccedilos de terceiros e outros

23) Perda Recuperaccedilatildeo de valores ativos

24) Outras (especificar)

に VALOR ADICIONADO BRUTO (1-

に DEPRECIACcedilAtildeO AMORTIZACcedilAtildeO E EXAUSTAtildeO

に VALOR ADICIONADO LIacuteQUIDO PRODUZIDO PELA ENTIDADE (3-

に VALOR ADICIONADO RECEBIDO EM TRANSFEREcircNCIA

61) Resultado de equivalecircncia patrimonial

62) Receitas financeiras

63) Outras

に VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6)

に DISTRIBUICcedilAtildeO DO VALOR ADICIONADO ()

81) Pessoal

811 に Remuneraccedilatildeo direta

812 に Benefiacutecios

813 に FGTS

82) Impostos taxas e contribuiccedilotildees

821 に Federais

CPC 09 ndash Demonstraccedilatildeo do Valor Adicionado

DEM

ON

STR

ACcedil

AtildeO

DO

VA

LOR

AD

ICIO

NA

DO

(C

PC

09

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 21 de 56

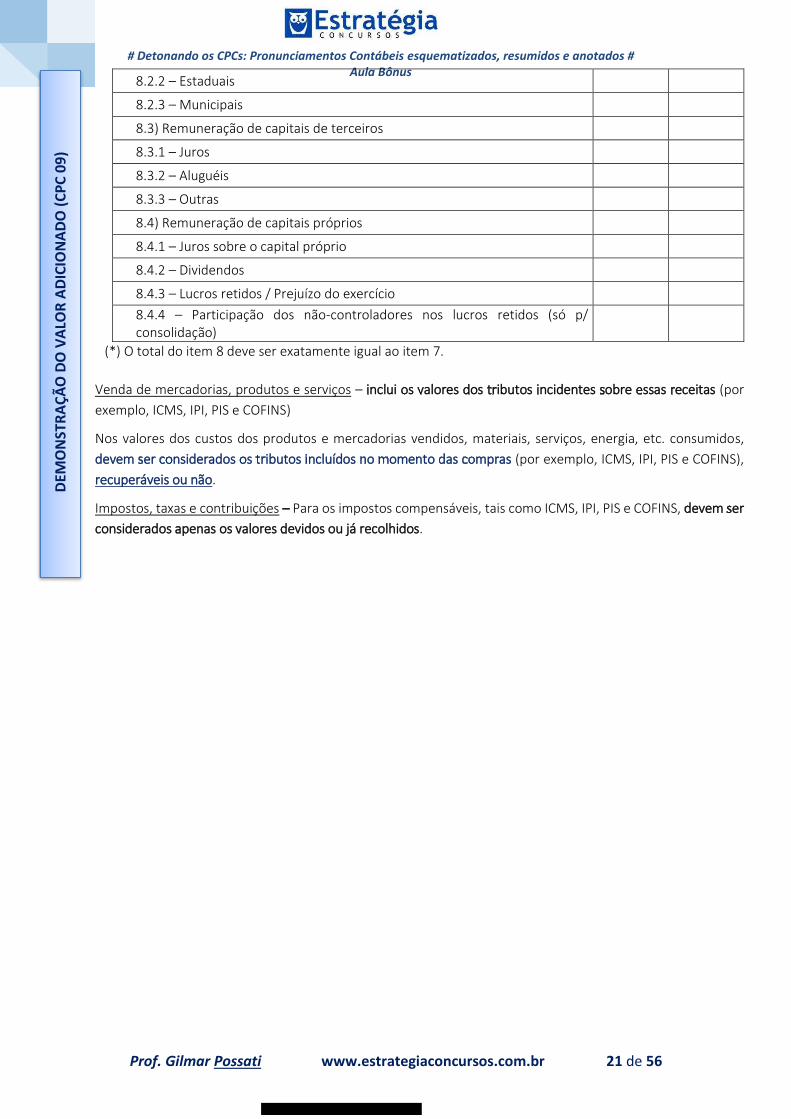

822 に Estaduais

823 に Municipais

83) Remuneraccedilatildeo de capitais de terceiros

831 に Juros

832 に Alugueacuteis

833 に Outras

84) Remuneraccedilatildeo de capitais proacuteprios

841 に Juros sobre o capital proacuteprio

842 に Dividendos

843 に Lucros retidos Prejuiacutezo do exerciacutecio

844 に Participaccedilatildeo dos natildeo-controladores nos lucros retidos (soacute p consolidaccedilatildeo)

() O total do item 8 deve ser exatamente igual ao item 7

Venda de mercadorias produtos e serviccedilos に inclui os valores dos tributos incidentes sobre essas receitas (por

exemplo ICMS IPI PIS e COFINS)

Nos valores dos custos dos produtos e mercadorias vendidos materiais serviccedilos energia etc consumidos

devem ser considerados os tributos incluiacutedos no momento das compras (por exemplo ICMS IPI PIS e COFINS)

recuperaacuteveis ou natildeo

Impostos taxas e contribuiccedilotildees に Para os impostos compensaacuteveis tais como ICMS IPI PIS e COFINS devem ser

considerados apenas os valores devidos ou jaacute recolhidos

DEM

ON

STR

ACcedil

AtildeO

DO

VA

LOR

AD

ICIO

NA

DO

(C

PC

09

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 22 de 56

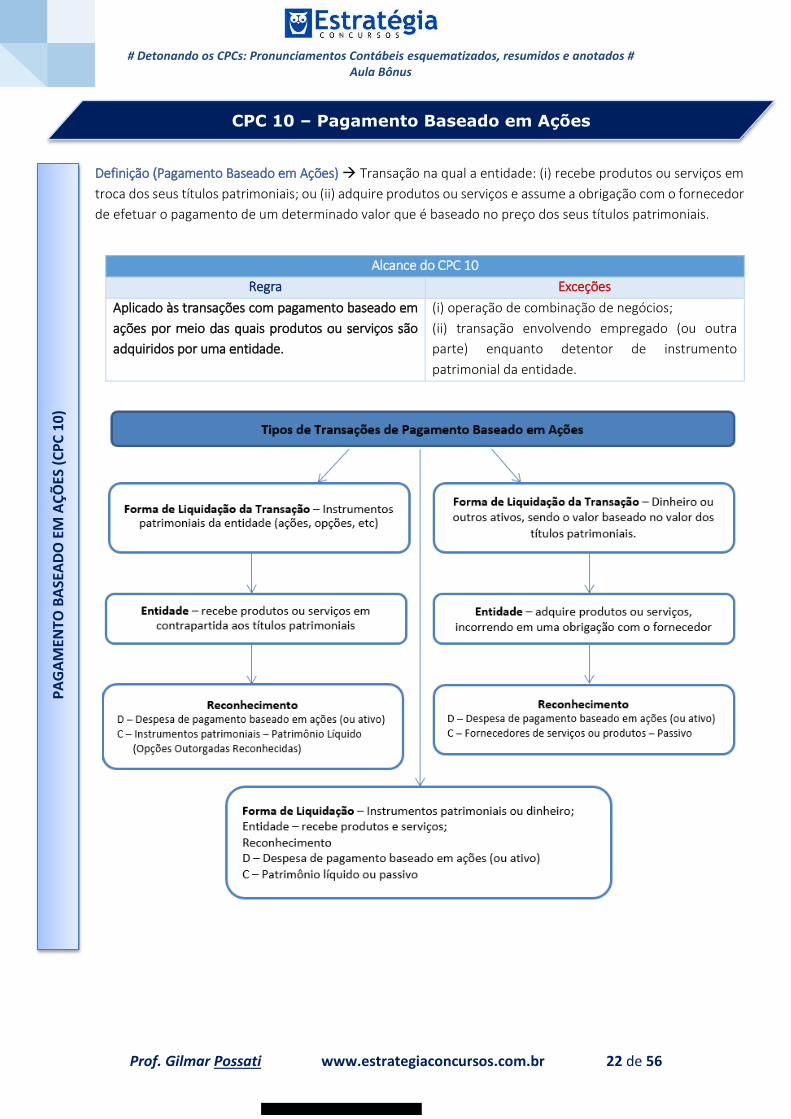

Definiccedilatildeo (Pagamento Baseado em Accedilotildees) Transaccedilatildeo na qual a entidade (i) recebe produtos ou serviccedilos em

troca dos seus tiacutetulos patrimoniais ou (ii) adquire produtos ou serviccedilos e assume a obrigaccedilatildeo com o fornecedor

de efetuar o pagamento de um determinado valor que eacute baseado no preccedilo dos seus tiacutetulos patrimoniais

Alcance do CPC 10

Regra Exceccedilotildees

Aplicado agraves transaccedilotildees com pagamento baseado em

accedilotildees por meio das quais produtos ou serviccedilos satildeo

adquiridos por uma entidade

(i) operaccedilatildeo de combinaccedilatildeo de negoacutecios

(ii) transaccedilatildeo envolvendo empregado (ou outra

parte) enquanto detentor de instrumento

patrimonial da entidade

PA

GA

MEN

TO B

ASE

AD

O E

M A

CcedilOtilde

ES (

CP

C 1

0)

CPC 10 ndash Pagamento Baseado em Accedilotildees

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 23 de 56

Reconhecimento e Mensuraccedilatildeo A entidade deve reconhecer os produtos ou os serviccedilos recebidos ou

adquiridos em transaccedilatildeo com pagamento baseado em accedilotildees quando ela obtiver os produtos ou agrave medida que

receber os serviccedilos

Em contrapartida a entidade deve reconhecer o correspondente aumento do patrimocircnio liacutequido se os produtos

ou serviccedilos forem recebidos em transaccedilatildeo com pagamento baseado em accedilotildees liquidada em instrumentos

patrimoniais ou deve reconhecer um passivo se os produtos ou serviccedilos forem adquiridos em transaccedilatildeo com

pagamento baseado em accedilotildees liquidada em caixa (ou com outros ativos)

Os produtos ou serviccedilos recebidos ou adquiridos em transaccedilatildeo com pagamento baseado em accedilotildees que natildeo se

qualifiquem para fins de reconhecimento como ativos devem ser reconhecidos como despesa do periacuteodo

Mensuraccedilatildeo dos Produtos e serviccedilos recebidos

Forma Direta valor justo dos produtos ou serviccedilos recebidos

Forma Indireta valor justo dos instrumentos patrimoniais outorgados

Alternativa de liquidaccedilatildeo

Se a entidade tiver incorrido em passivo liquidaccedilatildeo em caixa

Se nenhum passivo tenha sido incorrido pela entidade liquidaccedilatildeo em instrumentos patrimoniais

PA

GA

MEN

TO B

ASE

AD

O E

M A

CcedilOtilde

ES (

CP

C 1

0)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 24 de 56

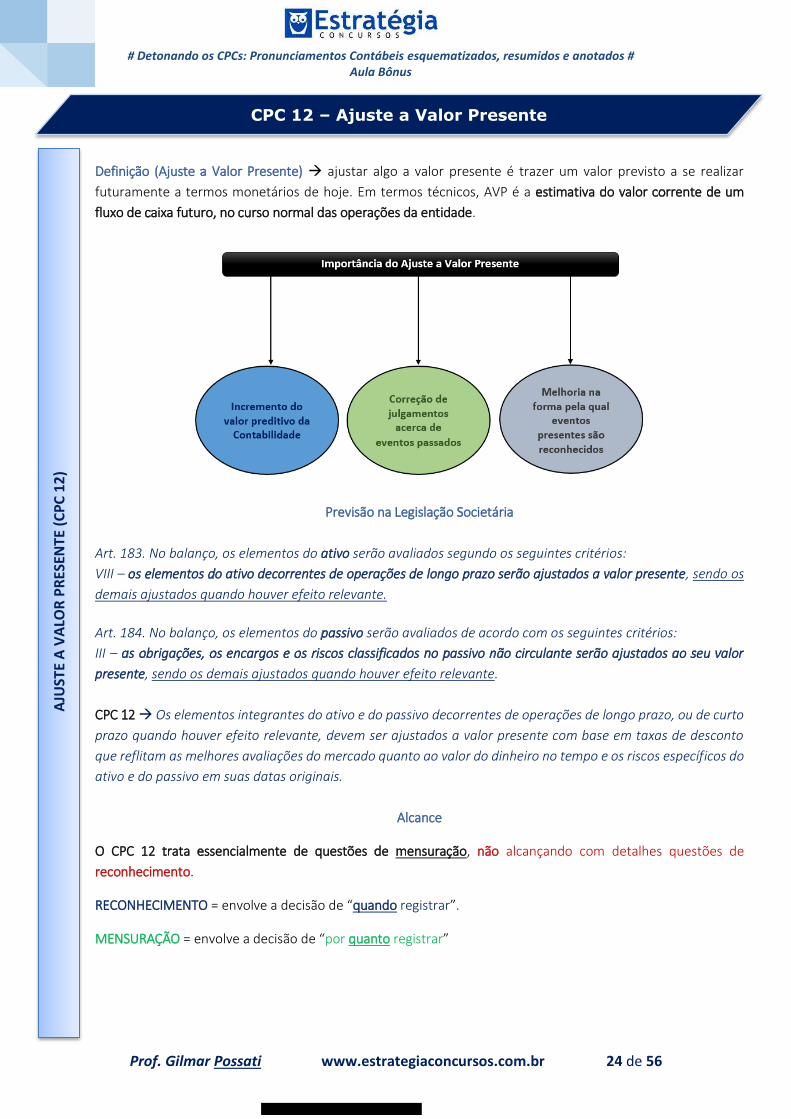

Definiccedilatildeo (Ajuste a Valor Presente) ajustar algo a valor presente eacute trazer um valor previsto a se realizar

futuramente a termos monetaacuterios de hoje Em termos teacutecnicos AVP eacute a estimativa do valor corrente de um

fluxo de caixa futuro no curso normal das operaccedilotildees da entidade

Previsatildeo na Legislaccedilatildeo Societaacuteria

Art 183 No balanccedilo os elementos do ativo seratildeo avaliados segundo os seguintes criteacuterios

VIII ʹ os elementos do ativo decorrentes de operaccedilotildees de longo prazo seratildeo ajustados a valor presente sendo os

demais ajustados quando houver efeito relevante

Art 184 No balanccedilo os elementos do passivo seratildeo avaliados de acordo com os seguintes criteacuterios

III ʹ as obrigaccedilotildees os encargos e os riscos classificados no passivo natildeo circulante seratildeo ajustados ao seu valor

presente sendo os demais ajustados quando houver efeito relevante

CPC 12 Os elementos integrantes do ativo e do passivo decorrentes de operaccedilotildees de longo prazo ou de curto

prazo quando houver efeito relevante devem ser ajustados a valor presente com base em taxas de desconto

que reflitam as melhores avaliaccedilotildees do mercado quanto ao valor do dinheiro no tempo e os riscos especiacuteficos do

ativo e do passivo em suas datas originais

Alcance

O CPC 12 trata essencialmente de questotildees de mensuraccedilatildeo natildeo alcanccedilando com detalhes questotildees de

reconhecimento

RECONHECIMENTO Э WミラノW SWIキゲラ SW さquando registrarざく

MENSURACcedilAtildeO = envolvW SWIキゲラ SW さpor quanto registrarざ

CPC 12 ndash Ajuste a Valor Presente

AJU

STE

A V

ALO

R P

RES

ENTE

(C

PC

12

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 25 de 56

A aplicaccedilatildeo do conceito de ajuste a valor presente nem sempre equipara o ativo ou o passivo a seu valor justo

Por isso valor presente e valor justo natildeo satildeo sinocircnimos

VALOR PRESENTE VALOR JUSTO

MENSURACcedilAtildeO

Diretrizes Gerais

Como diretriz geral a ser observada ativos passivos e situaccedilotildees que apresentarem uma ou mais das

caracteriacutesticas abaixo devem estar sujeitos aos procedimentos de mensuraccedilatildeo tratados neste Pronunciamento

(a) transaccedilatildeo que daacute origem a um ativo a um passivo a uma receita ou a uma despesa ou outra mutaccedilatildeo do

patrimocircnio liacutequido cuja contrapartida eacute um ativo ou um passivo com liquidaccedilatildeo financeira (recebimento ou

pagamento) em data diferente da data do reconhecimento desses elementos

(b) reconhecimento perioacutedico de mudanccedilas de valor utilidade ou substacircncia de ativos ou passivos similares

emprega meacutetodo de alocaccedilatildeo de descontos

(c) conjunto particular de fluxos de caixa estimados claramente associado a um ativo ou a um passivo

Em termos de meta a ser alcanccedilada o CPC 12 informa que ao se aplicar o conceito de valor presente deve-se

associar tal procedimento agrave mensuraccedilatildeo de ativos e passivos levando-se em consideraccedilatildeo o valor do dinheiro no

tempo e as incertezas a eles associados

Nos termos do CPC 12 ativos e passivos monetaacuterios com juros impliacutecitos ou expliacutecitos embutidos devem ser

mensurados pelo seu valor presente quando do seu reconhecimento inicial

Nem todo ativo ou passivo natildeo-monetaacuterio estaacute sujeito ao efeito do ajuste a valor presente por exemplo um item

natildeo monetaacuterio que pela sua natureza natildeo estaacute sujeito ao ajuste a valor presente eacute o adiantamento em dinheiro

para recebimento ou pagamento em bens e serviccedilos

REGRA AVP eacute aplicaacutevel a elementos integrantes do ativo e do passivo decorrentes de operaccedilotildees de longo prazo

ou de curto prazo quando houver efeito relevante

EXCECcedilOtildeES

Tributos diferidos sobre o lucro

Recebiacuteveis ou pagaacuteveis sem prazo determinado

Empreacutestimos financiamentos e muacutetuos sem encargos financeiros ou com juros diferentes das condiccedilotildees

normais de mercado

Contabilizaccedilatildeo

A quantificaccedilatildeo do ajuste a valor presente deve ser realizada em base exponencial (= juros compostos) pro rata

die (em proporccedilatildeo ao dia) a partir da origem de cada transaccedilatildeo sendo os seus efeitos apropriados nas contas

a que se vinculam

O AVP envolve o conhecimento de trecircs fatores

AJU

STE

A V

ALO

R P

RES

ENTE

(C

PC

12

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 26 de 56

i O valor futuro do elemento (ativopassivo) esse valor em regra eacute o valor a prazo (negociado)

ii A data futura do fluxo aqui temos que saber quando a empresa vai receber (no caso de um ativo) ou pagar

(no caso de um passivo)

iii A taxa de desconto utilizada para trazer o elemento a valor presente esse dado eacute fornecido pela questatildeo

Contas Ativas

Pela transaccedilatildeo da venda

D に Contas a Receber a Longo Prazo (natildeo circulante)

C に Receita Bruta de Vendas

Pelo registro do ajuste a valor presente no momento em que e realizada a venda

D に Receita Bruta de Vendas

C に Ajuste a Valor Presente (Receita Financeira a Apropriar)

Pela apropriaccedilatildeo da receita financeira

D - AVP (Receita Financeira a Apropriar)

C に Receita Financeira

Contas Passivas

Pela transaccedilatildeo de compra

D に Ativo (maacutequinas estoques etc)

D に AVP (Despesa Financeira a transcorrer)

C に Financiamentos

Pela apropriaccedilatildeo da despesa financeira

D に Despesa Financeira

C に AVP (Despesa Financeira a Transcorrer)

Passivos Natildeo Contratuais

O desconto a valor presente eacute requerido para os passivos contratuais e natildeo contratuais

A taxa de desconto necessariamente deve considerar o risco de creacutedito da entidade

Efeitos Fiscais

Segundo o CPC 12 para fins de desconto a valor presente de ativos e passivos a taxa a ser aplicada natildeo deve

ser liacutequida de efeitos fiscais e sim antes dos impostos

Classificaccedilatildeo

Na classificaccedilatildeo dos itens que surgem em decorrecircncia do ajuste a valor presente de ativos e passivos quer seja

em situaccedilotildees de reconhecimento inicial quer seja nos casos de nova mediccedilatildeo dentro da filosofia do valor justo

deve ser observada a primazia da essecircncia sobre a forma

AJU

STE

A V

ALO

R P

RES

ENTE

(C

PC

12

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 27 de 56

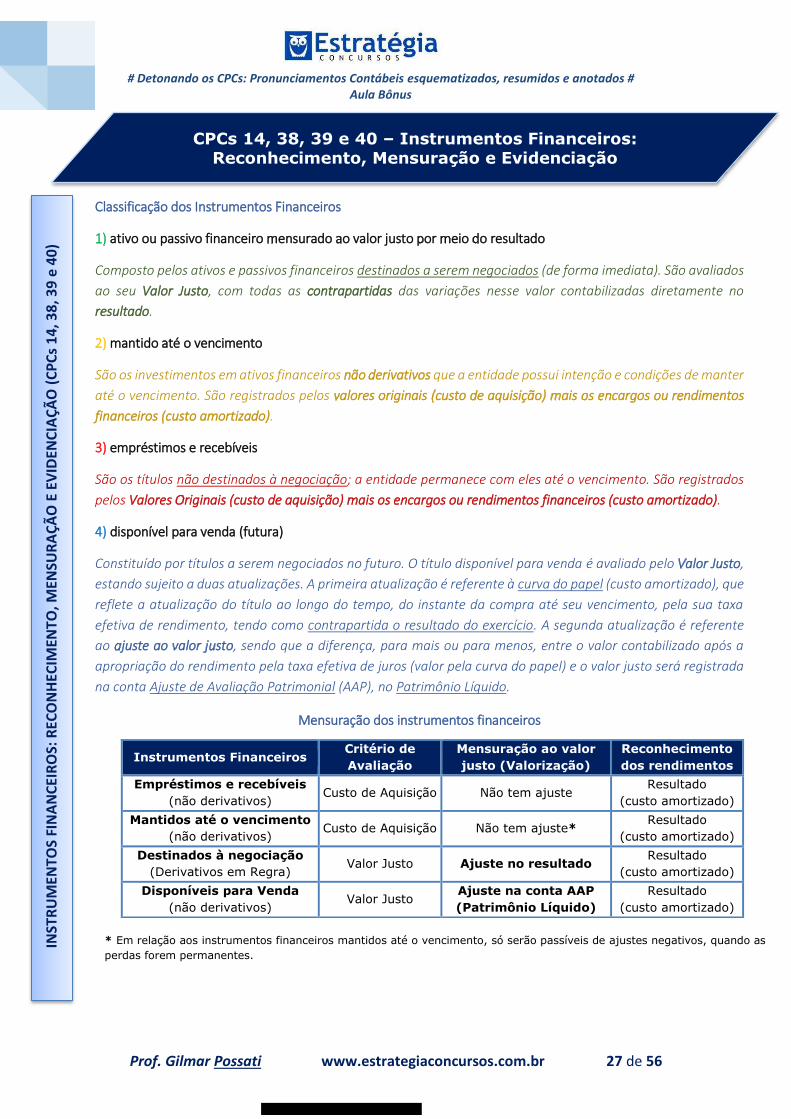

Classificaccedilatildeo dos Instrumentos Financeiros

ativo ou passivo financeiro mensurado ao valor justo por meio do resultado

Composto pelos ativos e passivos financeiros destinados a serem negociados (de forma imediata) Satildeo avaliados

ao seu Valor Justo com todas as contrapartidas das variaccedilotildees nesse valor contabilizadas diretamente no

resultado

mantido ateacute o vencimento

Satildeo os investimentos em ativos financeiros natildeo derivativos que a entidade possui intenccedilatildeo e condiccedilotildees de manter

ateacute o vencimento Satildeo registrados pelos valores originais (custo de aquisiccedilatildeo) mais os encargos ou rendimentos

financeiros (custo amortizado)

3) empreacutestimos e recebiacuteveis

Satildeo os tiacutetulos natildeo destinados agrave negociaccedilatildeo a entidade permanece com eles ateacute o vencimento Satildeo registrados

pelos Valores Originais (custo de aquisiccedilatildeo) mais os encargos ou rendimentos financeiros (custo amortizado)

4) disponiacutevel para venda (futura)

Constituiacutedo por tiacutetulos a serem negociados no futuro O tiacutetulo disponiacutevel para venda eacute avaliado pelo Valor Justo

estando sujeito a duas atualizaccedilotildees A primeira atualizaccedilatildeo eacute referente agrave curva do papel (custo amortizado) que

reflete a atualizaccedilatildeo do tiacutetulo ao longo do tempo do instante da compra ateacute seu vencimento pela sua taxa

efetiva de rendimento tendo como contrapartida o resultado do exerciacutecio A segunda atualizaccedilatildeo eacute referente

ao ajuste ao valor justo sendo que a diferenccedila para mais ou para menos entre o valor contabilizado apoacutes a

apropriaccedilatildeo do rendimento pela taxa efetiva de juros (valor pela curva do papel) e o valor justo seraacute registrada

na conta Ajuste de Avaliaccedilatildeo Patrimonial (AAP) no Patrimocircnio Liacutequido

Mensuraccedilatildeo dos instrumentos financeiros

Em relaccedilatildeo aos instrumentos financeiros mantidos ateacute o vencimento soacute seratildeo passiacuteveis de ajustes negativos quando as

perdas forem permanentes

Instrumentos Financeiros Criteacuterio de

Avaliaccedilatildeo

Mensuraccedilatildeo ao valor

justo (Valorizaccedilatildeo)

Reconhecimento

dos rendimentos

Empreacutestimos e recebiacuteveis

(natildeo derivativos) Custo de Aquisiccedilatildeo Natildeo tem ajuste

Resultado

(custo amortizado)

Mantidos ateacute o vencimento

(natildeo derivativos) Custo de Aquisiccedilatildeo Natildeo tem ajuste

Resultado

(custo amortizado)

Destinados agrave negociaccedilatildeo

(Derivativos em Regra) Valor Justo Ajuste no resultado

Resultado

(custo amortizado)

Disponiacuteveis para Venda

(natildeo derivativos) Valor Justo

Ajuste na conta AAP

(Patrimocircnio Liacutequido)

Resultado

(custo amortizado)

INST

RU

MEN

TOS

FIN

AN

CEI

RO

S R

ECO

NH

ECIM

ENTO

MEN

SUR

ACcedil

AtildeO

E E

VID

ENC

IACcedil

AtildeO

(C

PC

s 1

4 3

8 3

9 e

40

)

CPCs 14 38 39 e 40 ndash Instrumentos Financeiros Reconhecimento Mensuraccedilatildeo e Evidenciaccedilatildeo

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 28 de 56

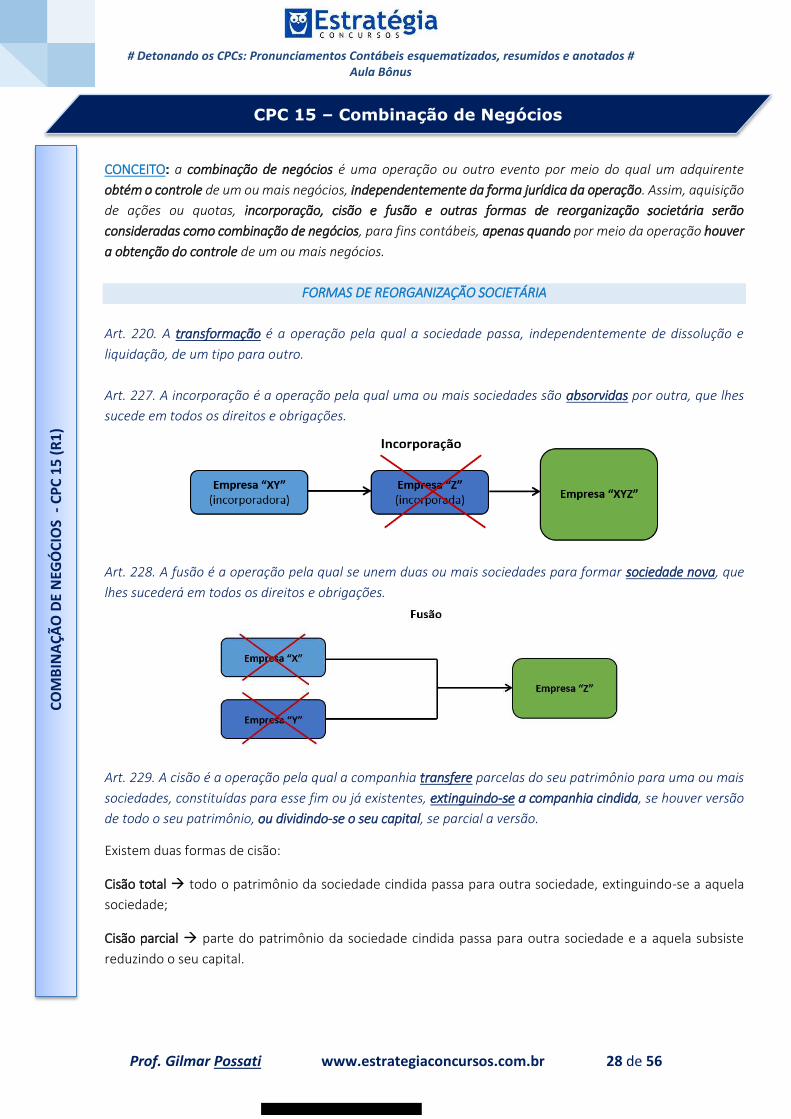

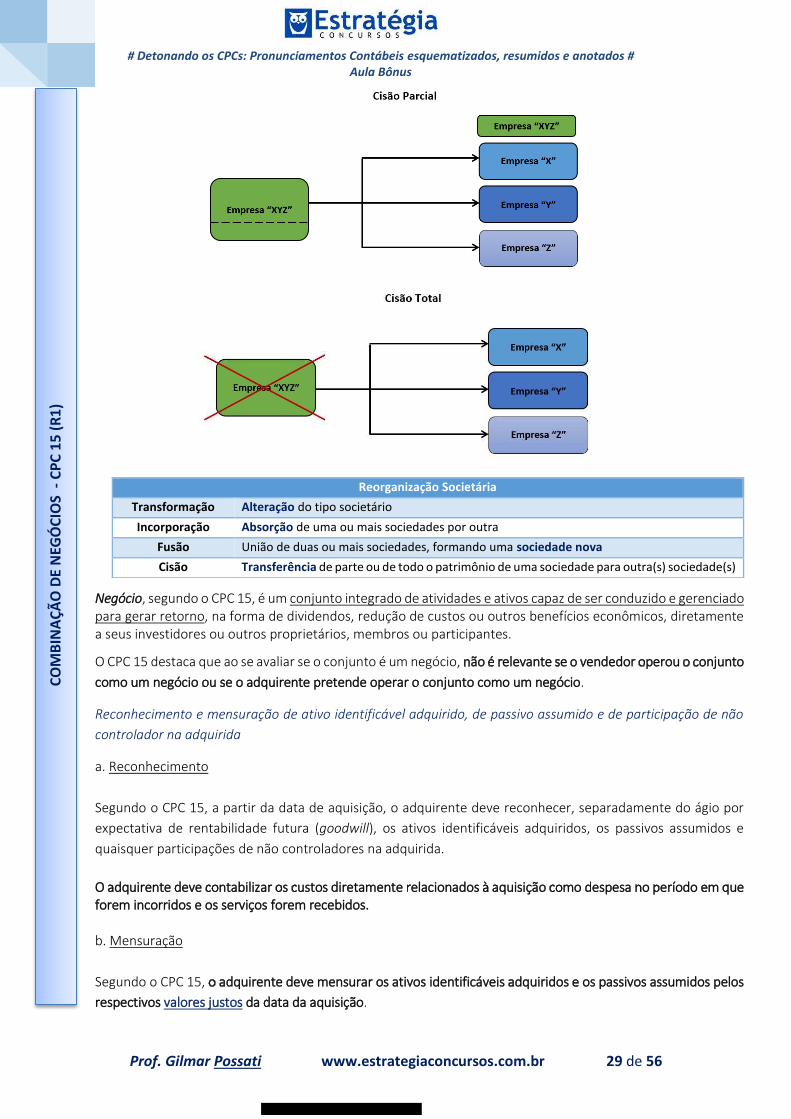

CONCEITO a combinaccedilatildeo de negoacutecios eacute uma operaccedilatildeo ou outro evento por meio do qual um adquirente

obteacutem o controle de um ou mais negoacutecios independentemente da forma juriacutedica da operaccedilatildeo Assim aquisiccedilatildeo

de accedilotildees ou quotas incorporaccedilatildeo cisatildeo e fusatildeo e outras formas de reorganizaccedilatildeo societaacuteria seratildeo

consideradas como combinaccedilatildeo de negoacutecios para fins contaacutebeis apenas quando por meio da operaccedilatildeo houver

a obtenccedilatildeo do controle de um ou mais negoacutecios

FORMAS DE REORGANIZACcedilAtildeO SOCIETAacuteRIA

Art 220 A transformaccedilatildeo eacute a operaccedilatildeo pela qual a sociedade passa independentemente de dissoluccedilatildeo e

liquidaccedilatildeo de um tipo para outro

Art 227 A incorporaccedilatildeo eacute a operaccedilatildeo pela qual uma ou mais sociedades satildeo absorvidas por outra que lhes

sucede em todos os direitos e obrigaccedilotildees

Art 228 A fusatildeo eacute a operaccedilatildeo pela qual se unem duas ou mais sociedades para formar sociedade nova que

lhes sucederaacute em todos os direitos e obrigaccedilotildees

Art 229 A cisatildeo eacute a operaccedilatildeo pela qual a companhia transfere parcelas do seu patrimocircnio para uma ou mais

sociedades constituiacutedas para esse fim ou jaacute existentes extinguindo- a companhia cindida se houver versatildeo

de todo o seu patrimocircnio ou dividindo-se o seu capital se parcial a versatildeo

Existem duas formas de cisatildeo

Cisatildeo total todo o patrimocircnio da sociedade cindida passa para outra sociedade extinguindo-se a aquela

sociedade

Cisatildeo parcial parte do patrimocircnio da sociedade cindida passa para outra sociedade e a aquela subsiste

reduzindo o seu capital

CO

MB

INA

CcedilAtilde

O D

E N

EGOacute

CIO

S -

CP

C 1

5 (

R1

)

CPC 15 ndash Combinaccedilatildeo de Negoacutecios

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 29 de 56

Negoacutecio segundo o CPC 15 eacute um conjunto integrado de atividades e ativos capaz de ser conduzido e gerenciado para gerar retorno na forma de dividendos reduccedilatildeo de custos ou outros benefiacutecios econocircmicos diretamente a seus investidores ou outros proprietaacuterios membros ou participantes

O CPC 15 destaca que ao se avaliar se o conjunto eacute um negoacutecio natildeo eacute relevante se o vendedor operou o conjunto

como um negoacutecio ou se o adquirente pretende operar o conjunto como um negoacutecio

Reconhecimento e mensuraccedilatildeo de ativo identificaacutevel adquirido de passivo assumido e de participaccedilatildeo de natildeo

controlador na adquirida

a Reconhecimento

Segundo o CPC 15 a partir da data de aquisiccedilatildeo o adquirente deve reconhecer separadamente do aacutegio por

expectativa de rentabilidade futura (goodwill) os ativos identificaacuteveis adquiridos os passivos assumidos e

quaisquer participaccedilotildees de natildeo controladores na adquirida

O adquirente deve contabilizar os custos diretamente relacionados agrave aquisiccedilatildeo como despesa no periacuteodo em que forem incorridos e os serviccedilos forem recebidos b Mensuraccedilatildeo

Segundo o CPC 15 o adquirente deve mensurar os ativos identificaacuteveis adquiridos e os passivos assumidos pelos

respectivos valores justos da data da aquisiccedilatildeo

Reorganizaccedilatildeo Societaacuteria

Transformaccedilatildeo Alteraccedilatildeo do tipo societaacuterio

Incorporaccedilatildeo Absorccedilatildeo de uma ou mais sociedades por outra

Fusatildeo Uniatildeo de duas ou mais sociedades formando uma sociedade nova

Cisatildeo Transferecircncia de parte ou de todo o patrimocircnio de uma sociedade para outra(s) sociedade(s)

CO

MB

INA

CcedilAtilde

O D

E N

EGOacute

CIO

S -

CP

C 1

5 (

R1

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 30 de 56

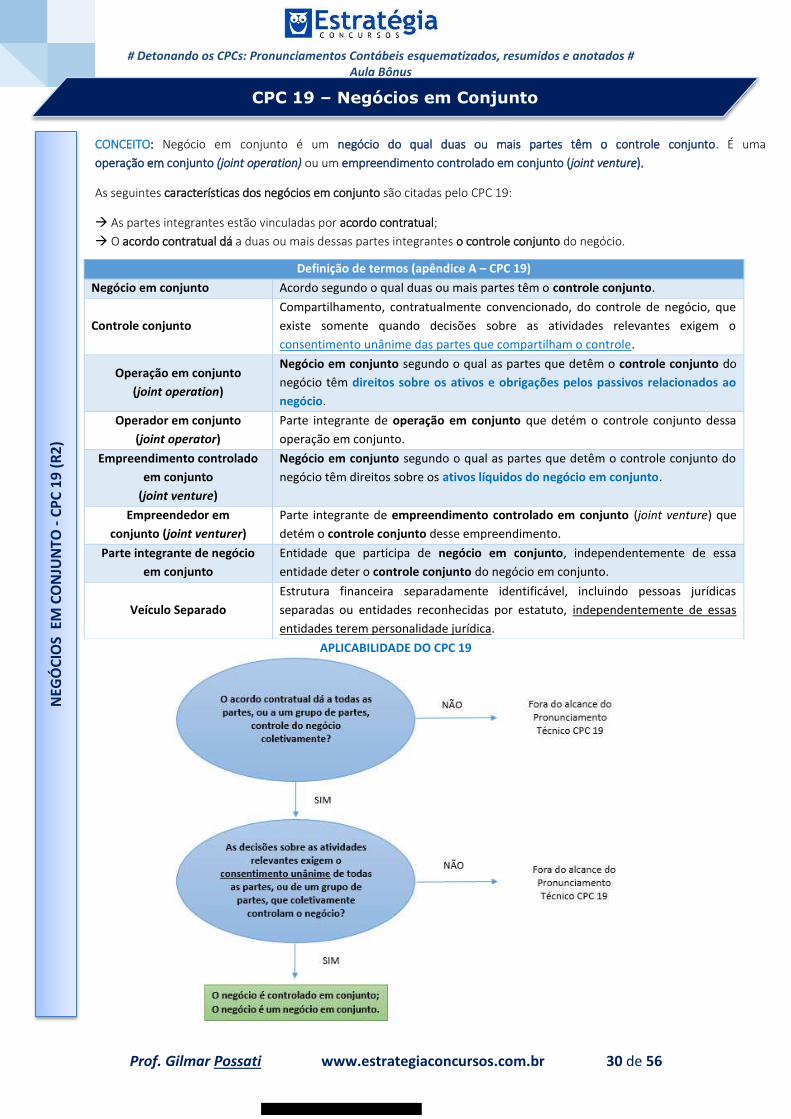

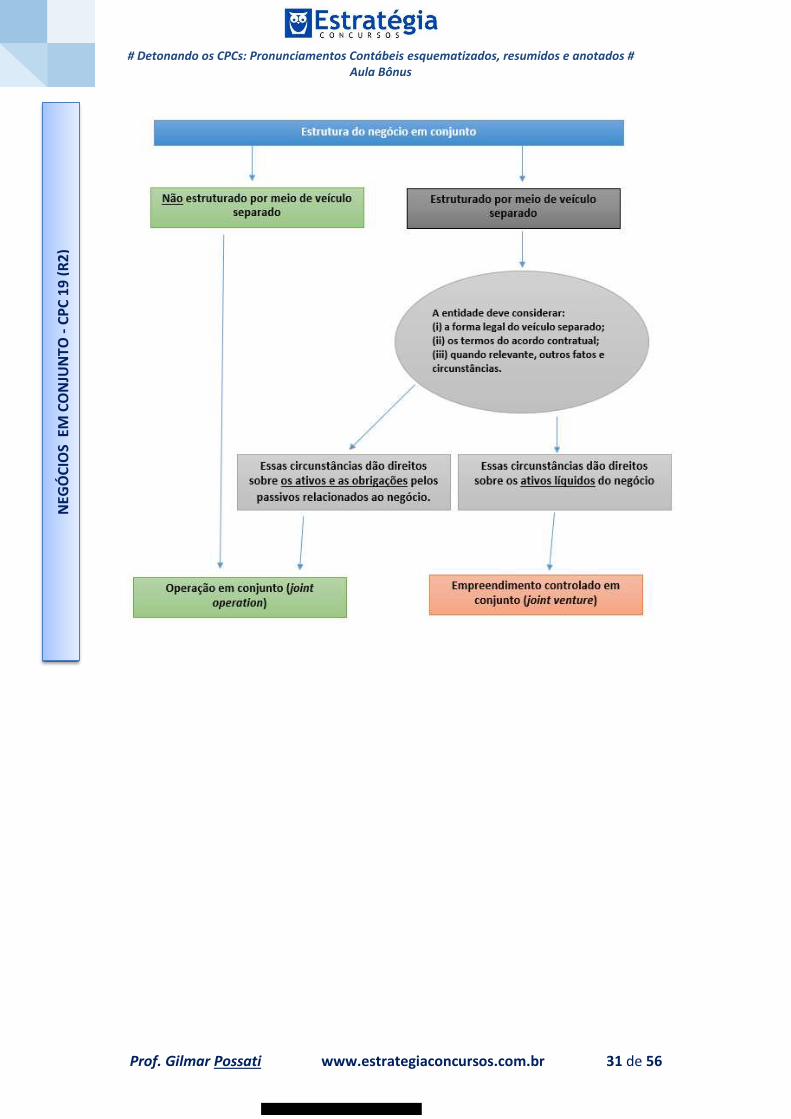

CONCEITO Negoacutecio em conjunto eacute um negoacutecio do qual duas ou mais partes tecircm o controle conjunto Eacute uma

operaccedilatildeo em conjunto (joint operation) ou um empreendimento controlado em conjunto (joint venture

As seguintes caracteriacutesticas dos negoacutecios em conjunto satildeo citadas pelo CPC 19

As partes integrantes estatildeo vinculadas por acordo contratual

O acordo contratual daacute a duas ou mais dessas partes integrantes o controle conjunto do negoacutecio

APLICABILIDADE DO CPC 19

Definiccedilatildeo de termos (apecircndice A ʹ CPC 19)

Negoacutecio em conjunto Acordo segundo o qual duas ou mais partes tecircm o controle conjunto

Controle conjunto

Compartilhamento contratualmente convencionado do controle de negoacutecio que

existe somente quando decisotildees sobre as atividades relevantes exigem o

consentimento unacircnime das partes que compartilham o controle

Operaccedilatildeo em conjunto

(joint operation)

Negoacutecio em conjunto segundo o qual as partes que detecircm o controle conjunto do

negoacutecio tecircm direitos sobre os ativos e obrigaccedilotildees pelos passivos relacionados ao

negoacutecio

Operador em conjunto

(joint operator)

Parte integrante de operaccedilatildeo em conjunto que deteacutem o controle conjunto dessa

operaccedilatildeo em conjunto

Empreendimento controlado

em conjunto

(joint venture)

Negoacutecio em conjunto segundo o qual as partes que detecircm o controle conjunto do

negoacutecio tecircm direitos sobre os ativos liacutequidos do negoacutecio em conjunto

Empreendedor em

conjunto (joint venturer)

Parte integrante de empreendimento controlado em conjunto (joint venture) que

deteacutem o controle conjunto desse empreendimento

Parte integrante de negoacutecio

em conjunto

Entidade que participa de negoacutecio em conjunto independentemente de essa

entidade deter o controle conjunto do negoacutecio em conjunto

Veiacuteculo Separado

Estrutura financeira separadamente identificaacutevel incluindo pessoas juriacutedicas

separadas ou entidades reconhecidas por estatuto independentemente de essas

entidades terem personalidade juriacutedica

NEG

OacuteC

IOS

EM

CO

NJU

NTO

- C

PC

19

(R

2)

CPC 19 ndash Negoacutecios em Conjunto

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 31 de 56

NEG

OacuteC

IOS

EM

CO

NJU

NTO

- C

PC

19

(R

2)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 32 de 56

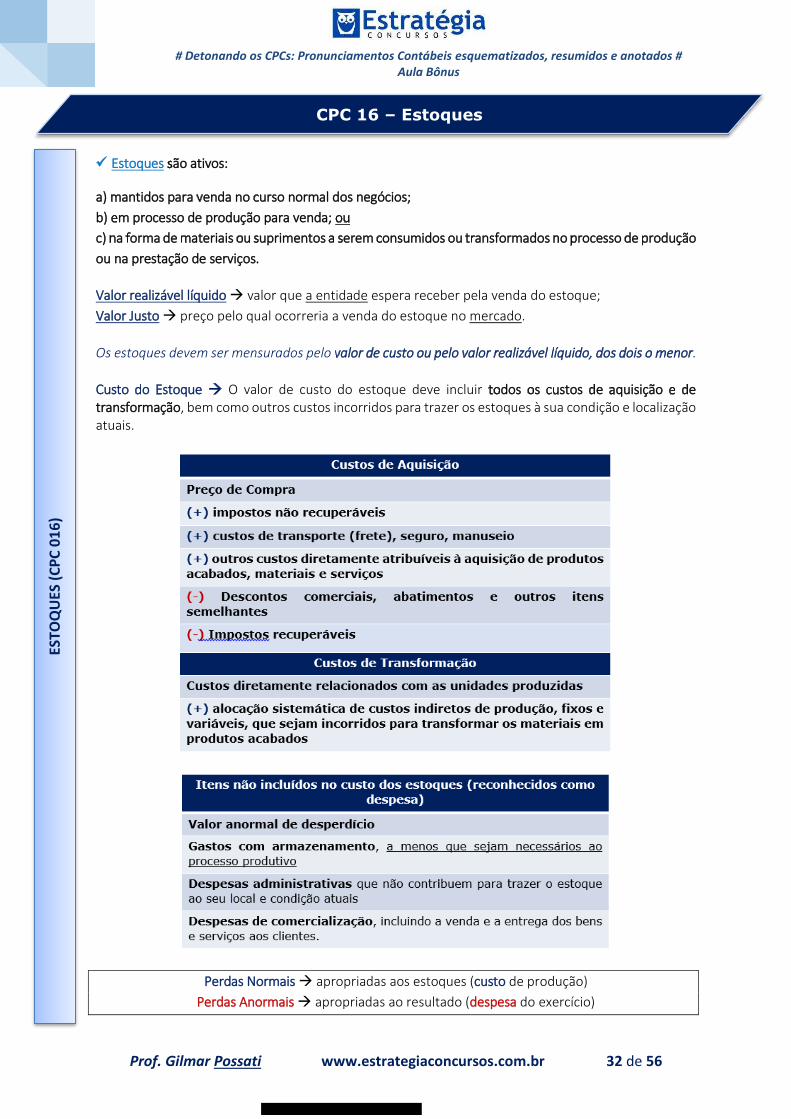

Estoques satildeo ativos

a) mantidos para venda no curso normal dos negoacutecios

b) em processo de produccedilatildeo para venda

c) na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produccedilatildeo

ou na prestaccedilatildeo de serviccedilos

Valor realizaacutevel liacutequido valor que a entidade espera receber pela venda do estoque

Valor Justo preccedilo pelo qual ocorreria a venda do estoque no mercado

Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizaacutevel liacutequido dos dois o menor

Custo do Estoque O valor de custo do estoque deve incluir todos os custos de aquisiccedilatildeo e de transformaccedilatildeo bem como outros custos incorridos para trazer os estoques agrave sua condiccedilatildeo e localizaccedilatildeo atuais

Perdas Normais apropriadas aos estoques (custo de produccedilatildeo)

Perdas Anormais apropriadas ao resultado (despesa do exerciacutecio)

CPC 16 ndash Estoques

ESTO

QU

ES (

CP

C 0

16

)

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 33 de 56

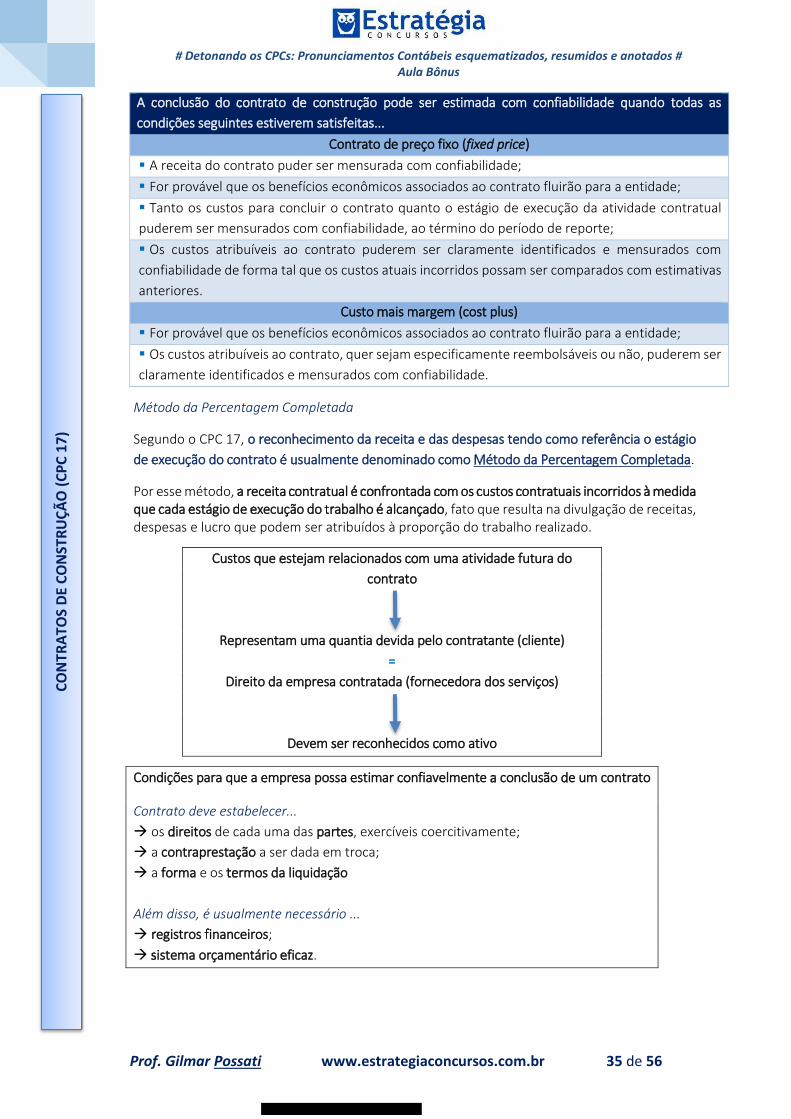

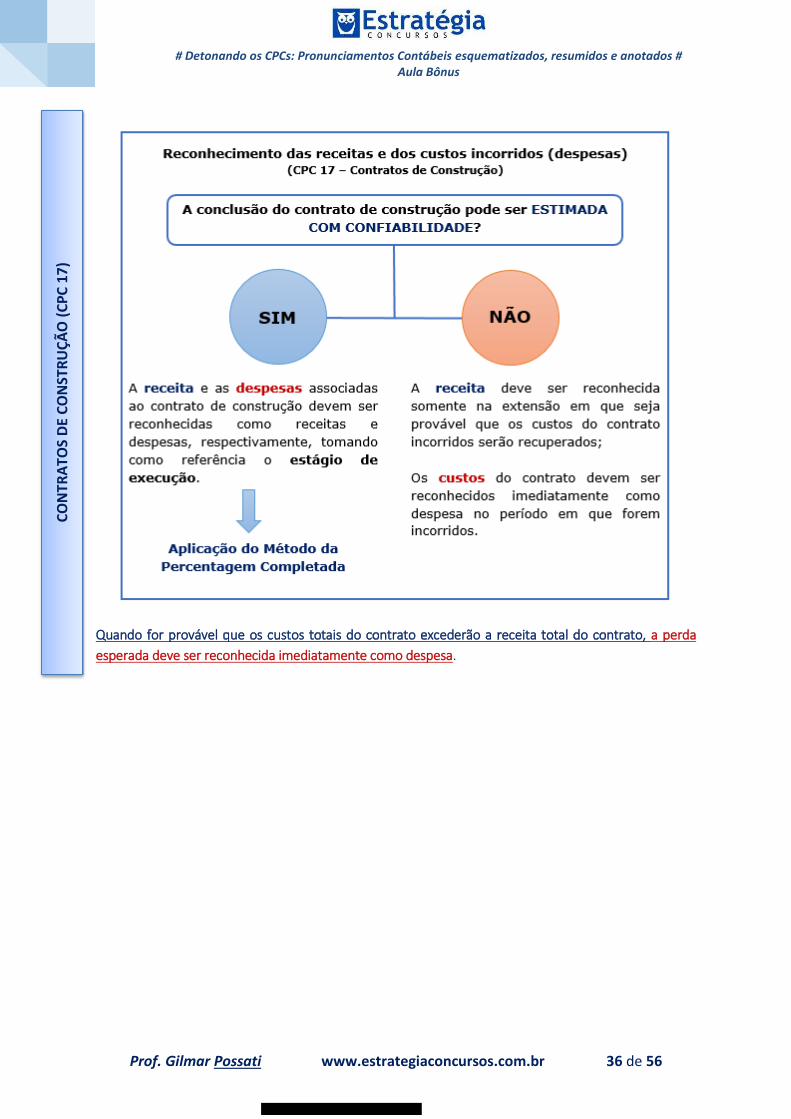

Contrato de construccedilatildeo eacute um contrato especificamente negociado para a construccedilatildeo de um ativo

ou de uma combinaccedilatildeo de ativos que estejam diretamente interrelacionados ou interdependentes

em funccedilatildeo da sua concepccedilatildeo tecnologia e funccedilatildeo ou do seu propoacutesito ou uso final

Os contratos de construccedilatildeo devem ser classificados como contratos de preccedilo fixo (fixed price) e contratos de custo mais margem (cost plus) Contrato de preccedilo fixo (fixed price) eacute um contrato de construccedilatildeo segundo o qual a entidade

contratada (fornecedora dos serviccedilos) concorda com o preccedilo preacute-fixado ou com a taxa preacute- fixada

por unidade concluiacuteda que em alguns casos estaacute sujeito agraves claacuteusulas de custos escalonados (cost

escalation clauses)

Contrato de custo mais margem (cost plus) eacute um contrato de construccedilatildeo segundo o qual a entidade

contratada (fornecedora dos serviccedilos) deve ser reembolsada por custos projetados e aprovados pelas

partes - ou de outra forma definidos ʹ acrescido de percentual sobre tais custos ou por remuneraccedilatildeo

fixa preacute-determinada

A receita do contrato de construccedilatildeo deve ser mensurada ao valor justo da contraprestaccedilatildeo recebida

ou a receber e compreende

Os custos do contrato devem compreender

a) os custos que estejam relacionados diretamente com um contrato especiacutefico

b) os custos que sejam atribuiacuteveis agrave atividade do contrato de modo geral e possam ser alocados ao

contrato e

c) outros custos que sejam especificamente imputaacuteveis ao contratante (cliente) de acordo com os

termos do contrato

O CPC 17 nos fornece os seguintes exemplos de custos relacionados diretamente a um contrato

especiacutefico

CO

NTR

ATO

S D

E C

ON

STR

UCcedil

AtildeO

(C

PC

17

)

CPC 17 ndash Contratos de Construccedilatildeo

01699177899

Detonando os CPCs Pronunciamentos Contaacutebeis esquematizados resumidos e anotados

Aula Bocircnus

Prof Gilmar Possati wwwestrategiaconcursoscombr 34 de 56

Custos relacionados diretamente a um contrato especiacutefico

Custos de matildeo de obra no local incluindo supervisatildeo no local

Custos de materiais usados na construccedilatildeo

Depreciaccedilatildeo de ativos fixos tangiacuteveis utilizados no contrato

Custos para levar ou retirar do local os ativos fixos tangiacuteveis e os materiais necessaacuterios agrave

execuccedilatildeo da obra

Custos de aluguel de instalaccedilotildees e equipamentos

Custos de concepccedilatildeo e de assistecircncia teacutecnica que estejam diretamente relacionados com o

contrato

Custos estimados de retificaccedilatildeo e garantia incluindo os custos esperados de prestaccedilatildeo de

garantia futura

Reivindicaccedilotildees de terceiros

O CPC 17 nos fornece os seguintes exemplos de custos que podem ser atribuiacuteveis agrave atividade do