Diagrama o n o casada - primeira - Seção sindical do ANDES · A farsa do rombo. A ameaça de...

52

3 cadernos ADUNESP PREVID˚NCIA . As principais medidas . A farsa do rombo . A ameaça de êxodo nas universidades . A reação do funcionalismo público . A reforma que queremos . Entrevistas (Antônio Luís de Andrade e Démerson Dias) . Artigos . Imagens da luta ADUNESP Seção Sindical do Andes/SN - Junho 2003 É hora de luta contra a privatizaçªo e a retirada de direitos

Transcript of Diagrama o n o casada - primeira - Seção sindical do ANDES · A farsa do rombo. A ameaça de...

3cadernosADUNESP

PREVIDÊNCIA

. As principais medidas. A farsa do rombo

. A ameaça de êxodo nas universidades. A reação do funcionalismo público

. A reforma que queremos. Entrevistas (Antônio Luís de Andrade e Démerson Dias)

. Artigos. Imagens da luta

ADUNESPSeção Sindical do Andes/SN - Junho 2003

É hora de luta contra a privatizaçãoe a retirada de direitos

ExpedienteExpediente

Publicação da Associação dos Docentes da UnespAdunesp Seção Sindical

Diretoria: Antônio Luís de Andrade (presidente), Ana Maria Ramos Estevão(secretária-geral), Marcelo Batista Hott (vice-secretário), Rubens Pereira dos

Santos (tesoureiro-geral), Alonso Bezerra de Carvalho (vice-tesoureiro).

Praça da Sé, 108, 3º andar, SP. Fones (11) 3242-7080 e 3242-0125.

Home page: www.adunesp.org.brE-mail: [email protected]

Jorn. resp.: Bahiji Haje (Reg. 19.458)Secretaria: Elaine GalhardoDistribuição: Juliana Breda

I lustrações: KarmoImpressão: Gráfica MultCores (Fone 14-222-5911)

ApresentaçãoApresentação

Em todo o país, os servidores já começam a passar da perplexidade para ainsatisfação aberta. A maioria esmagadora votou em Luís Inácio Lula da Silva eesperava mudanças. A promessa está sendo cumprida, só que pelo avesso. Aprincipal mudança prometida pelo novo governo é a reforma da Previdência. Leia-se: acabar com a aposentadoria integral dos servidores, instituir a cobrança paraos inativos e criar os fundos de pensão, atendendo a um antigo pedido dos bancos.

As propostas do governo Lula, encaminhadas ao Congresso no dia 30 deabril, conseguem ser piores do que as defendidas pelo governo FHC. A reformanada mais é do que o aprofundamento de medidas aprovadas pelo governoanterior (como o desfiguramento da Previdência do setor privado), que reduziramainda mais as condições de vida do povo brasileiro. Isso sem falar na manutençãodo salário mínimo nos miseráveis patamares da era FHC, no aumento do superávitprimário (tudo o que o governo “economiza” para pagar os juros e serviços dadívida pública) etc.

Nas universidades públicas, a exemplo do que já aconteceu em 1998, areforma da Previdência tende a gerar um novo êxodo, que tornaria ainda maisprecária a situação do ensino superior público no Brasil. Como mostra estapublicação, na página 11, a reforma em São Paulo também já começou.

Na campanha eleitoral, Luís Inácio Lula da Silva falou em respeitarcontratos. Pelo que se vê, trata-se apenas dos contratos mantidos com o grandecapital. Os contratos com a classe trabalhadora, entre eles os direitosprevidenciários dos servidores públicos, estão sendo descaradamente pisoteados.

Esta nova edição dos Cadernos Adunesp tem o objetivo de subsidiar estedebate. As matérias procuram mostrar – com números e fatos indiscutíveis – que aargumentação do governo Lula para liquidar com direitos historicamenteconquistados não se sustenta. A cada dia, fica mais claro que a base desustentação desta e de outras reformas que virão(tributária, trabalhista, sindical) é política. Por trás delas,está a completa submissão deste governo, eleito sobre aesperança da maioria sofrida do povo brasileiro, aosinteresses do imperialismo. Leia-se: grandes corporaçõesmultinacionais e nacionais, bancos, especuladores.

Mas a reação já se apresenta. Em todo o país,centenas de milhares de servidores já saíram às ruas paraprotestar contra a reforma e um calendário de lutas está emandamento. Todos nós temos um papel a cumprir nele.

Leia esta publicação com atenção. Além dasmatérias, há entrevistas e artigos (inclusive mostrando arealidade em outros países que já fizeram a reforma) quetrazem avaliações e informações importantes para quese forme em nossa categoria uma opinião sólida eesclarecida sobre o assunto.

A Adunesp, contrária a qualquer retirada dedireitos dos trabalhadores, soma-se ao conjunto dofuncionalismo público para defender reformas, sim! Masreformas que acabem com os privilégios dos sanguessugas que gravitam aoredor do Estado e que garantam o uso destes recursos públicos unicamente embenefício da população.

Capa:

Foto

de f

undo d

e D

anie

l G

arc

ia

Apresentação .....................................................................................................................................3

Em focoReforma ataca servidores e agrada banqueiros...........................................................................................6As principais medidas da proposta do governo Lula....................................................................................8A farsa do rombo.....................................................................................................................................9Projeto de Alckmin é só o começo da reforma em SP...............................................................................11Reforma pode gerar êxodo nas universidades públicas..............................................................................12Modelo de fundos privados é proposta do Banco Mundial...........................................................................13Funcionalismo pode ir à greve em junho...................................................................................................14A reforma que queremos........................................................................................................................14

Entrevistas“Justiça social é distribuir renda, não atacar trabalhadores”

Com Antônio Luís de Andrade (Tato)..............................................................................................16

“O atual governo transita perigosamente próximo ao estelionato com a nação”Com Démerson Dias....................................................................................................................19

ArtigosMitos e falácias: a verdade sobre a Previdência Social Brasileira

Augusto Massayuki Tsutiya...........................................................................................................24

Retomando o debate da reforma da Previdência SocialLaura Tavares Soares...................................................................................................................30

Reforma dos regimes previdenciários dos servidores públicos do Brasilna perspectiva histórica e da experiência internacional

Milko Matijascic e José Olavo Ribeiro............................................................................................36

A reforma da Previdência Social na América LatinaJúlio C. Vergara............................................................................................................................41

Capitalismo dos fundos de pensãoRicardo Bellofiore.........................................................................................................................44

Imagens da luta

ÍndiceÍndice

Em focoEm foco

Por que o servidor tem aposentadoria integral

Reforma ataca servidorese agrada banqueiros

Cadernos Adunesp - Nº 3 - Junho 20036

No dia 30 de abril, o governoLula enviou ao Congresso Nacionaluma proposta de emenda constitucional(PEC 40) que muda radicalmente o siste-ma de previdência dos servidores públi-cos brasileiros. Por trás dos argumentosde déficit, privilégios etc, está o indis-cutível e avassalador interesse dosbanqueiros nacionais e estrangeiros,principais beneficiários com a criaçãodos fundos de pensão, um mercado quecomeçaria com um público potencial de5 milhões de pessoas.

As propostas contidas na PEC,como mostra texto a seguir, são draconia-nas e conseguem ser piores do que aspretendidas pelo governo FHC em 1998.De uma só tacada, acaba o direito àaposentadoria integrale passa a vigorar umteto de R$ 2.400,00;abre-se espaço para aprivatização da Previ-dência, através da criaçãodos fundos de pensão;estipula-se a contribuiçãopara inativos em 11%; cor-tam-se 30% do valor das pen-sões... entre outras.

O discurso do gover-no petista pode ser sintetizadona frase dita pelo ministro JoséDirceu (Casa Civil), durantedebate sobre a reforma tributá-ria na Assembléia Legislativade São Paulo, no dia 29 demaio. Vaiado pelos funcionáriospresentes, que protestavamcontra a reforma previdenciária,ele disse que “não é ético osservidores lutarem pela manu-tenção desse direitos”. De qualética está falando o ministro?Daquela que permite ao gover-no desviar bilhões de dólaresdo país para encher os bolsosde meia-dúzia de banqueiros,condenando a uma vida miserá-vel dezenas de milhões de bra-sileiros, privados de saláriosdignos, saúde e educação dequalidade, moradia decente,

O projeto encaminhado ao Congresso

Reforma ataca servidorese agrada banqueiros

Da

nie

l G

arc

ia

saneamento básico...?A reforma da Previdência come-

çou a aparecer como prioridade do novogoverno logo no início do mandato. Ain-da meio surpresos, os servidores públi-cos brasileiros vêem-se novamente, igual-zinho nos tempos de FHC, como vilões deum déficit que ameaçaria o sistema. Umrombo que, como reconhece o própriogoverno, não existe (leia matéria na pá-gina 9), mas que é usado para sensibilizaros desinformados e cativos dos grandesmeios de comunicação. Na verdade, ogoverno usa boa parte do dinheiro desti-nado à seguridade social (gastos comprevidência, saúde e assistência social)para pagar os juros da dívida pública aos

banqueiros, do jeitinho que exige o Fun-do Monetário Internacional.

Para nós, docentes das univer-sidades estaduais paulistas, o assuntointeressa de perto. Quem não se lembrado tamanho da evasão que Unesp, USPe Unicamp sofreram quando o governoFHC ameaçou impor a reforma? Foramcentenas de pedidos de aposentadoriapor parte de docentes e servidores, atéhoje não respostas, num prejuízo indis-cutível para estas instituições. Na página11, vemos que o governo Alckmin jáenviou à Assembléia Legislativa de SPprojeto que institui a cobrança de 5%sobre os vencimentos do funcionalismoestadual, índice que se soma aos 6% já

pagos ao Ipesp e aos 2% des-tinados ao Iamspe.

Quanto aos de-mais pontos(teto, fundos

privados, co-brança dos inati-

vos), o tucanoprefere esperar a

aprovação da reformafederal, como forma de

facilitar o serviço.

Quem deseja a reformaÉ claro que o rombo na

Previdência, se existisse, nãopoderia ser produto das apo-sentadorias integrais dosservidores, já que estes pa-gam, durante toda a vida,para recebê-las quando seaposentam. Tirá-las dofuncionalismo, portanto,

não resolveria o pro-blema, mas o agrava-ria, pois diminuiria aarrecadação geral daPrevidência.

O problemanão é esse. O que há

por trás da reformasão interesses

poderosos.Pressionadospela crise geral

Da forma como é colocado o debate na imprensa,a impressão que se tem é que os funcionários públi-cos, privilegiados de carteirinha, estariam usufruindode um direito totalmente ilegal. Mas não é nada disso.Não se diz, ou se minimiza, os seguintes fatos:

1) O funcionário público paga 11% do seu saláriointegral a título de contribuição previdenciária. A ex-ceção fica com os militares, que recolhem 7,5%. Otrabalhador privado, por outro lado, também paga11%, mas somente até um determinado teto, atual-mente em R$ 1.561,56. O máximo de contribuição nosetor privado, portanto, é de R$ 171,77, mesmo que otrabalhador receba mais do que o valor do teto. Essadiferenciação dá direito ao funcionário público dereceber a aposentadoria integral, enquanto o privadorecebe, no máximo, R$ 1.561,56.

2) Enquanto as empresas do setor privado reco-lhem para a Previdência, o governo, como emprega-dor público, não o faz, o que se constitui num dosfatores geradores do déficit. Além disso, é público enotório que o governo, ao longo das últimas déca-das, vêm desviando recursos previdenciários paraoutros fins. Isso para não falar na sonegação porparte das grandes empresas.

3) Quando se aposenta, o trabalhador privado podesacar integralmente o seu Fundo de Garantia (FGTS).O funcionário público não tem FGTS.

Cadernos Adunesp - Nº 3 - Junho 2003 7

do capitalismo, alguns setores patronaisquerem que o governo lhes dê garantia denovas fontes de lucros. Neste caso, esta-mos falando dos grandes bancos, muitointeressados em botar as mãos neste ricofilão que é a previdência pública.

A salvação da lavouraDe uma hora para a outra, a re-

forma da Previdência passou a ser decisi-va para a salvação da economia do país.Como disseram vários ministros, findo orombo anual de R$ 70 bilhões que o siste-ma apresentaria, estaria aberto o caminhopara o fim da recessão econômica, a cria-ção de empregos, a melhoria da saúde eda educação... enfim, quase que um ter-ceiro milagre de Fátima. É claro que ahistória real é bem diferente.

De fato, o governo Lula penacom a falta de dinheiro. Mas ele existe. Oproblema é o destino que toma. Os jurose encargos da dívida pública previstosna Lei Orçamentária de 2003 são da or-dem de R$ 93,644 bilhões. É dinheiroeconomizado pelo país para ser enviadodireto aos bolsos de meia dúzia de ban-queiros. Para se ter uma idéia, se a Previ-dência Social não arrecadasse um centa-vo sequer em 2003, esse dinheiro seriasuficiente para pagar todos os benefíci-os do INSS no ano (em 2002, o totalpago pelo Instituto a mais de 16 milhõesde pessoas foi de R$ 92,110 bilhões).

A solução da crise econômica,portanto, dependeria de uma mudança radi-cal na política econômica do governo. Seriapreciso romper o extorsivo acordo com oFundo Monetário e investir os recursosnacionais, oriundos do trabalho de dezenasde milhões de brasileiros, em benefíciospara o conjunto da população. Assim, seriapossível minimizar o problema do desempre-go, atualmente em 20% da população eco-nomicamente ativa, e tirar da informalidademais da metade da classe trabalhadora, quehoje está excluída do regime geral da Previ-dência. O aumento da arrecadação previ-denciária, inclusive, seria gigantesco.

FHC deu os primeirospassos em 1998

Através da aprovação da Emen-da Constitucional 20/98, FHC conseguiudar passos importantes na privatização daPrevidência. A EC 20/98 prevê, por exem-plo, a criação dos regimes previdenciárioscomplementares, tanto para os servido-res, quanto para os trabalhadores da inici-ativa privada. O teto geral do setor priva-do, que era de 20 mínimos, foi reduzidopara 10 e desatrelado do salário mínimo, oque explica a defasagem atual (os R$1.561,00 são bem inferiores a 10 mínimos).

A EC 20/98 também estabeleceuregras de transição para a idade mínima deaposentadoria no setor público. Por estasregras, que o governo Lula pretende extin-guir agora, o servidor público que entrou

antes de 98 pode se aposentar com o be-nefício integral por tempo de contribuição.Este tempo é acrescido de um “pedágio”correspondente a 20% do tempo que faltapara a idade mínima, desde que o servidortenha 53 anos e a servidora esteja com 48anos. Detalhe importante: toda a bancadapetista votou contra a EC 20/98.

FHC também tentou instituir acobrança dos inativos, mas o STF consi-derou a medida inconstitucional.

Como fica o PL 9/99

Diante das derrotas verificadasnas tentativas de 1998, o governo FHCvoltou à carga no ano seguinte e enviouao Congresso o projeto de lei complemen-tar nº 9. O PL 9/99 propunha novamentetodas as medidas tentadas em 98. Mais umavez, o voto contrário da oposição (lideradapelo PT) enterrou as pretensões tucanas.

Antes de enviar ao Congresso asua proposta de reforma da Previdência(PEC 40), o governo Lula ameaçou apro-var o PL 9/99 e liquidar boa parte da fatu-ra. Como a reforma engloba tudo – e umpouco mais – do que há naquele projeto,é possível que o PL seja deixado de lado.

A tramitação da reforma

O governo Lula tem urgência naaprovação da reforma da Previdência,pois se comprometeu com o FMI a fazê-laaté setembro ou outubro. No momento, aproposta (PEC 40) encontra-se na Comis-são de Constituição e Justiça da Câmarados Deputados e já tem parecer favoráveldo relator Maurício Rands (PT/PE). Até omeio de junho, é possível que já estejavotada na CCJ e encaminhada ao plenárioda Câmara. Lá, serão necessárias duasvotações e o quorum mínimo para aprova-ção é de 3/5 dos votos (308 dos 513 votosda Casa). No Senado, também em duasvotações, precisará de 54 dos 81 votos.

1998: com o Plano Real em declarada crise, ogoverno tucano tenta impor as reformas

cobradas pelo FMI, como a da Previdência

Re

pro

du

ção

: F

olh

a d

e S

. P

au

lo

Adunesp mantém site para consultasA Adunesp criou um Grupo de Trabalho (GT) sobre Seguridade Social/Assuntos de Aposentadoria. Este GT é responsável

pela edição de um boletim eletrônico regular, que tem o objetivo de realizar análises, esclarecer dúvidas, acompanhar as votaçõesem Brasília, entre outros. A seção “Perguntas e respostas” traz uma parte das dúvidas que chegam por e-mail. Se você quer esclarecimentos

gerais ou específicos, por parte da assessoria jurídica do Sindicato, mande um e-mail para

Também poderão ser enviadas mensagens aos parlamentares. Para isso, basta encaminhá-las aos seguintes endereços:

Cadernos Adunesp - Nº 2 - Agosto 20028

AS

PRIN

CIP

AIS

MED

IDA

S D

A R

EFO

RMA

PRO

POST

A P

ELO

GO

VER

NO

LU

LA 1) Instituição do teto deR$ 2.400,00

A proposta do governo unifica os dois sistemas dePrevidência no país – servidores públicos e traba-lhadores privados – e estabelece um teto único paratodos de R$ 2.400,00. Para receber mais do que isso,os funcionários terão que contribuir para fundos deprevidência complementar.

Teto atual (inic. privada) = R$ 1.561,00 Contribuição máxima de R$ 171,77

Teto unificado (depois da reforma) = R$ 2.400,00Contribuição máxima de R$ 264,00

Como ficam os servidores

Para os que entrarem no serviço público após a refor-ma, vale a íntegra da medida. Aos que estão no serviçopúblico e já completaram as exigências para se apo-sentar ou o farão antes da aprovação da reforma, oministro da Previdência, Ricardo Berzoíni, afirma queterão os direitos respeitados (integralidade). Para osque completarem o tempo somente após a aprova-ção, a situação é mais confusa e dependerá da apro-vação das regras de transição em leis complementa-res futuras. Ao que tudo indica, não haverá nenhumtipo de compensação, por parte do governo, àquelesque contribuíram por algum tempo (podem ser 10,15 ou 20 anos, por exemplo) sobre a remuneraçãointegral, o que se caracterizaria num estelionato.

2) Fundos complementaresA Previdência contará com dois regimes:

Geral: Trata-se do regime de repartição, com teto deR$ 2.400,00 e máximo de contribuição de R$ 264,00.Todos contribuem para um fundo global público, quegarante o pagamento.

Privado: Trata-se do regime de capitalização. Parater um benefício superior ao teto, o trabalhador teráque pagar aos fundos complementares.

3) Inativos contribuirãoAtualmente, aposentados e pensionistas não contri-buem para a Previdência, uma vez que fizeram issodurante toda a vida laboral. Pela reforma, todos osinativos (tanto os que já estão aposentados, quantoos que o farão no futuro), passam a contribuir com11% de seu benefício.Isenção – Será taxada a parte do salário que excederR$ 1.058,00 (atual limite de isenção do IR).

4) Sobe a idade mínimaA idade mínima de aposentadoria para o funciona-lismo público passa dos atuais 48 para 55 anos (mu-lheres) e de 53 para 60 anos (homens). O argumentodo governo é que a expectativa de vida da populaçãoestá aumentando, o que pode inviabilizar o sistemano futuro. Ou seja, paga-se por viver mais (!).

Para quem vale a medida

Para todos os que entraram no serviço público até1998. Para os demais, já está valendo o limite deidade de 55 e 60 anos.

5) Quem se aposentarantes da idade mínima,

terá benefício menorMesmo após a aprovação da reforma, ainda serápossível se aposentar antes de completada a idademínima, mas haverá perda nos benefícios. Para cadaano que faltar, haverá uma redução de 5% (podendochegar ao máximo de 35% de desconto).

Para quem vale a medida

Para todos os servidores públicos (futuros e atuais).

6) Cômputo de tempona iniciativa privada

Para os servidores que têm tempo na iniciativa pri-vada, o cálculo será proporcional, levando em contaas regras do INSS (teto).

Para quem vale a medida

Para todos os servidores públicos (futuros e atuais).

7) Redução de 30%no valor das pensões

As pensões a cônjuges e filhos serão reduzidas em30% em caso de morte do(a) servidor(a).

Para quem vale a medida

Somente para as pensões concedidas após a apro-vação da reforma.

8) Militares estão de foraOs militares não estarão sujeitos ao teto de R$ 2.400,00 e continuarão recebendo benefício integral. Asalterações que ainda podem ser propostas pelo governo são as seguintes: fim da pensão vitalícia para filhassolteiras (as que já recebem, não perdem), elevação da contribuição atual de 7,5% para 11%, contribuiçãode 11% para os inativos.

Cadernos Adunesp - Nº 3 - Junho 2003 9

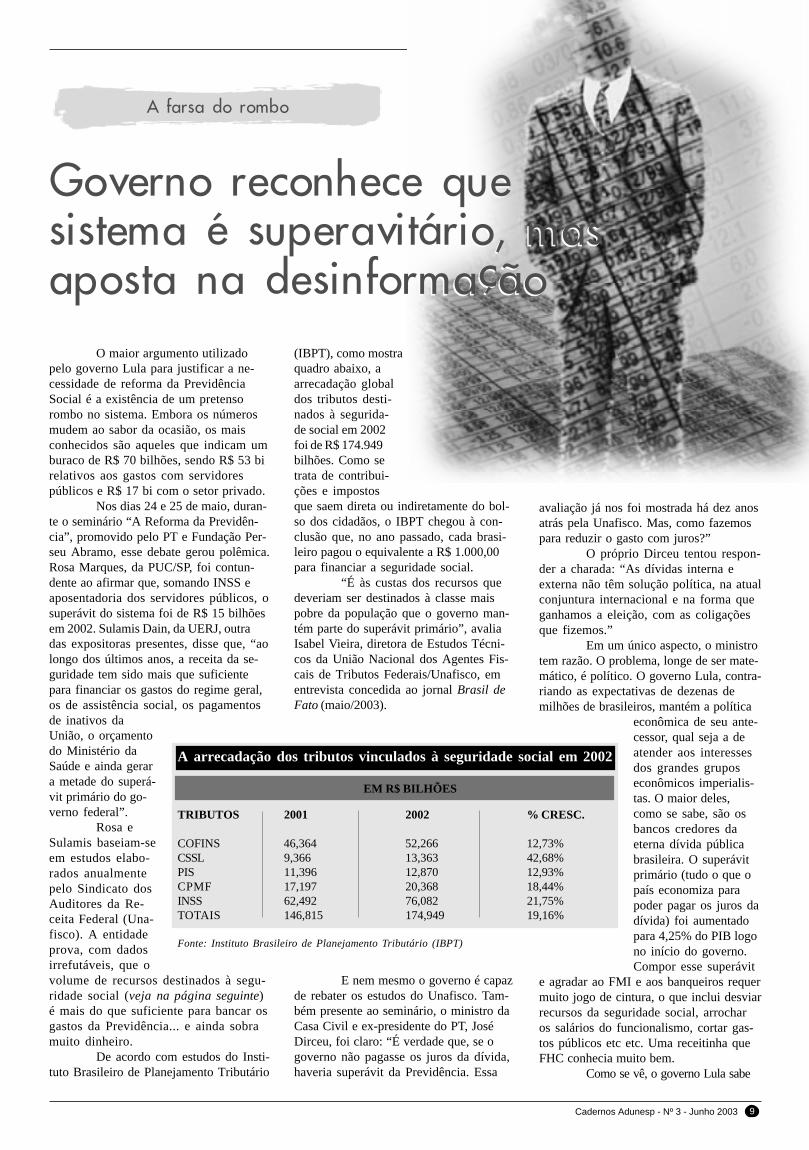

O maior argumento utilizadopelo governo Lula para justificar a ne-cessidade de reforma da PrevidênciaSocial é a existência de um pretensorombo no sistema. Embora os númerosmudem ao sabor da ocasião, os maisconhecidos são aqueles que indicam umburaco de R$ 70 bilhões, sendo R$ 53 birelativos aos gastos com servidorespúblicos e R$ 17 bi com o setor privado.

Nos dias 24 e 25 de maio, duran-te o seminário “A Reforma da Previdên-cia”, promovido pelo PT e Fundação Per-seu Abramo, esse debate gerou polêmica.Rosa Marques, da PUC/SP, foi contun-dente ao afirmar que, somando INSS eaposentadoria dos servidores públicos, osuperávit do sistema foi de R$ 15 bilhõesem 2002. Sulamis Dain, da UERJ, outradas expositoras presentes, disse que, “aolongo dos últimos anos, a receita da se-guridade tem sido mais que suficientepara financiar os gastos do regime geral,os de assistência social, os pagamentosde inativos daUnião, o orçamentodo Ministério daSaúde e ainda gerara metade do superá-vit primário do go-verno federal”.

Rosa eSulamis baseiam-seem estudos elabo-rados anualmentepelo Sindicato dosAuditores da Re-ceita Federal (Una-fisco). A entidadeprova, com dadosirrefutáveis, que ovolume de recursos destinados à segu-ridade social (veja na página seguinte)é mais do que suficiente para bancar osgastos da Previdência... e ainda sobramuito dinheiro.

De acordo com estudos do Insti-tuto Brasileiro de Planejamento Tributário

Governo reconhece quesistema é superavitário, masaposta na desinformação

(IBPT), como mostraquadro abaixo, aarrecadação globaldos tributos desti-nados à segurida-de social em 2002foi de R$ 174.949bilhões. Como setrata de contribui-ções e impostosque saem direta ou indiretamente do bol-so dos cidadãos, o IBPT chegou à con-clusão que, no ano passado, cada brasi-leiro pagou o equivalente a R$ 1.000,00para financiar a seguridade social.

“É às custas dos recursos quedeveriam ser destinados à classe maispobre da população que o governo man-tém parte do superávit primário”, avaliaIsabel Vieira, diretora de Estudos Técni-cos da União Nacional dos Agentes Fis-cais de Tributos Federais/Unafisco, ementrevista concedida ao jornal Brasil deFato (maio/2003).

E nem mesmo o governo é capazde rebater os estudos do Unafisco. Tam-bém presente ao seminário, o ministro daCasa Civil e ex-presidente do PT, JoséDirceu, foi claro: “É verdade que, se ogoverno não pagasse os juros da dívida,haveria superávit da Previdência. Essa

avaliação já nos foi mostrada há dez anosatrás pela Unafisco. Mas, como fazemospara reduzir o gasto com juros?”

O próprio Dirceu tentou respon-der a charada: “As dívidas interna eexterna não têm solução política, na atualconjuntura internacional e na forma queganhamos a eleição, com as coligaçõesque fizemos.”

Em um único aspecto, o ministrotem razão. O problema, longe de ser mate-mático, é político. O governo Lula, contra-riando as expectativas de dezenas demilhões de brasileiros, mantém a política

econômica de seu ante-cessor, qual seja a deatender aos interessesdos grandes gruposeconômicos imperialis-tas. O maior deles,como se sabe, são osbancos credores daeterna dívida públicabrasileira. O superávitprimário (tudo o que opaís economiza parapoder pagar os juros dadívida) foi aumentadopara 4,25% do PIB logono início do governo.Compor esse superávit

e agradar ao FMI e aos banqueiros requermuito jogo de cintura, o que inclui desviarrecursos da seguridade social, arrocharos salários do funcionalismo, cortar gas-tos públicos etc etc. Uma receitinha queFHC conhecia muito bem.

Como se vê, o governo Lula sabe

A arrecadação dos tributos vinculados à seguridade social em 2002

EM R$ BILHÕES

TRIBUTOS 2001 2002 % CRESC.

COFINS 46,364 52,266 12,73%CSSL 9,366 13,363 42,68%PIS 11,396 12,870 12,93%CPMF 17,197 20,368 18,44%INSS 62,492 76,082 21,75%TOTAIS 146,815 174,949 19,16%

Fonte: Instituto Brasileiro de Planejamento Tributário (IBPT)

A farsa do rombo

Governo reconhece quesistema é superavitário, masaposta na desinformação

Cadernos Adunesp - Nº 3 - Junho 200310

que não há rombo na Previdência, mas apos-ta na desinformação da maioria da popula-ção. Para isso, conta com a providencialajuda dos grandes meios de comunicação.

Constituição de 88 crioutributos para bancara seguridade social...

A Constituição Federal de 1988 de-termina que uma série de tributos – algunsnovos, outros já existentes – sejam exclusi-vamente utilizados para bancar os gastospúblicos com a chamada seguridade social,que compreende não só a Previdência, mastambém a saúde e a assistência social. É ocaso da CPMF, da Cofins e de outros, alémdos recursos obtidos diretamente com a con-tribuição dos trabalhadores. Como mostraquadro produzido pelo Instituto Brasileiro dePlanejamento Tributário (página anterior),eles somaram R$ 174,949 bilhões em 2002.

... mas FHC deu um jeitinho na leiQuando ainda era ministro da Fa-

zenda no governo Itamar Franco, FernandoHenrique Cardoso enviou ao Congresso aProposta de Emenda Constitucional do Fun-do Social de Emergência (FSE). A idéia eragarantir, legalmente, que o governo utilizassea maior parte dos recursos da seguridade so-cial para outros fins, principalmente para opagamento dos juros da dívida interna e ex-terna aos banqueiros. A PEC foi aprovada,embora toda a bancada do Partido dos Tra-balhadores tenha votado contra. Algunsanos depois, o FSE mudou de nome epassou a se chamar Desvinculaçãode Recursos da União (DRU), massua função continua a mesma.

Déficit no setorprivado também

é fraude

E não é só em rela-ção à Previdência do funcio-nalismo público que o go-verno manipula os dados. Omesmo ocorre com o setorprivado. O tal rombo na Pre-vidência dos trabalhadoresprivados (os R$ 17 bilhões),jamais poderia ser considera-do como tal. Ocorre que aConstituição de 88 instituiu a cha-mada Previdência Rural, garantindo opagamento de uma salário mínimo de apo-

sentadoria, pelo menos, a todos os traba-lhadores rurais. Obviamente, não foi ne-nhuma generosidade, mas uma forma deanistiar os latifundiários, que não registra-vam a maioria dos seus empregados.

A medida, de caráter eminentemen-te social, colabora para minimizar a miséria nocampo. Seria uma espécie de programa socialde renda mínima rural e, portanto, não pode-ria ser caracterizada como rombo.

Governo não entra coma sua parte

Os números apresentados porvárias instituições idôneas, como o Una-fisco, e que sequer são rebatidos pelogoverno, poderiam ser ainda mais contun-dentes. Em outras palavras, poderia so-brar muito mais dinheiro na PrevidênciaSocial. Bastaria, por exemplo, que o go-verno entrasse com a sua parte no siste-ma. Como se sabe, os patrões da iniciati-va privada (aqueles que não sonegam)são obrigados a recolher na proporção de2 X 1. O governo – federal, estaduais oumunicipais – não faz isso.

De acordo com o Boletim Esta-tístico de Pessoal do Ministério do Plane-jamento, publicado em outubro de 2003, aUnião paga anualmente R$ 36,5 bilhõesem salários, R$ 20,3 bi em aposentadoriase R$ 9,8 bi em pensões. Somando-se apo-sentadorias e pensões, temos um total debenefícios na ordem de R$ 30,1 bilhões.

Se fizesse a sua parte, o governo federaldeveria recolher R$ 8 bilhões.

Esse montante poderia ser bas-tante superior se o governo federal (desdea época de Collor) não viesse enxugandosistematicamente o quadro de funcionáriospúblicos, através de demissões, PDVs (osprogramas de demissão voluntária), da nãoreposição de aposentadorias etc.

Além disso, nas últimas déca-das, boa parte dos recursos da Previdên-cia foi desviada para obras como a cons-trução de Brasília, a rede de hidrelétricas,a Ponte Rio Niterói, Companhia Siderúrgi-ca Nacional (CSN) etc. O detalhe é que amaioria destas obras foi privatizada du-rante o governo FHC, vendidas a preçode banana para o capital privado.

Isso sem falar nasonegação

No dia 14/5, o ministério da Pre-vidência divulgou a lista dos devedoresdo INSS, com 176.790 nomes, entre pes-soas físicas e jurídicas. O maior devedor éa Transbrasil Linhas Aéreas, com umadívida de R$ 409 mi. A Varig deve R$373,2 mi. A dívida total chega a R$ 153 bi.

Démerson Dias, coordenadorexecutivo da Fenajufe e Sintrajud (Federa-ção Nacional e Sindicato Paulista dosJudiciários Federais), ressalta que a listado calote é maior ainda. “Não estão sen-do computados aqueles que se antecipa-ram e entraram no Refis”, diz ele, referin-do-se ao programa de refinanciamento dadívida, oferecido pelo governo em condi-

ções ultrafavoráveis aos devedores.O mais irônico é que dez dos

maiores caloteiros fazem parte doConselho de DesenvolvimentoEconômico e Social (Codes), quevem assessorando Lula na elabo-ração das reformas, em sua mai-oria banqueiros e empresários.Juntos, devem algo em tornode R$ 1,4 bilhão. São eles: Ro-ger Agnelli (Vale do Rio Doce),Roberto Setúbal (Banco Itaú),Fernando Xavier Ferreira (Tele-fônica/Telesp), Miguel JorgeFilho (Santander/Banespa),Márcio Artur Cypriano (Bra-desco), Luiz Fernando Furlan

(Sadia), Daniel Feffer (Cia Suza-no de Papel e Celulose), Fábio

Colleti Barbosa (ABN Amro Bank/Real), José Cutrale (Sucocítrico Cutra-

le) e Alain Juan Pablo Belda (Alcoa).Se você não se deu conta... Luiz

Fernando Furlan é o ministro do Desen-volvimento, Indústria e Comércio Exterior.

41 milhões detrabalhadores

estão no mercado informal e, portanto, nãocontribuem para a Previdência. A inserção

deste contingente (54% da População Economicamen-te Ativa) praticamente dobraria a arrecadação do siste-

ma com contribuições.

20,6%foi o índice de desempregados em abril/2003, medido pela Fun-dação Seade/Dieese. Só na Grande São Paulo, corresponde a1,94 milhão de pessoas. A queda nos altos juros (26,5%), polí-tica mantida pelo atual governo a pedido dos especuladoresestrangeiros, poderia impulsionar a retomada do crescimento

econômico e a geração de empregos. A aplicação emterritório nacional do que é pago aos banqueiros a

título de serviços da dívida pública(para 2003, a previsão é de R$ 93,644bilhões) também poderia gerar empre-

gos e aumentar, de forma gigantesca, osrecursos da Previdência.

Cadernos Adunesp - Nº 3 - Junho 2003 11

O governador de São Paulo,Geraldo Alckmin, enviou à AssembléiaLegislativa, no dia 20 de maio, um projetoque institui a cobrança previdenciária dosservidores em 5%. A intenção é que este-ja aprovado, no máximo, em 45 dias.

Atualmente, o servidor paulistacontribuiu com 6% para o Ipesp, valordirecionado para o pagamento de pensões,e com 2% para o Iamspe, a título de assis-tência médica. Somando-se as atuais taxascom os 5%, o desconto total irá para 13%.

Apoiando-se na informação deque haveria um déficit de R$ 7,5 bilhões naPrevidênciapaulista, Alck-min deixa claroque a medida ésó o começo dareforma previ-denciária emSão Paulo. Ementrevista aojornal O Estadode S. Paulo (21/5/2003), o se-cretário da CasaCivil, ArnaldoMadeira, disseque o governoestadual apostana aprovação da reforma do governo fede-ral para completar a carga. “Aprovada areforma em Brasília, nós voltaremos aotema com segurança, porque ela abre ou-tras possibilidades para as previdênciasestaduais. Aí, então, serão discutidosassuntos como a taxação dos inativos e osfundos de pensão.”

Para evitar uma corrida à apo-sentadoria, o projeto encaminhado à As-sembléia Legislativa oferece uma “vanta-gem” ao servidor que já reunir condiçõespara deixar a ativa. Quem atingir o tempode serviço obrigatório, mas quiser conti-nuar trabalhando até os 70 anos, estaráisento da taxa de 5%.

De acordo com Madeira, o esta-do possui, hoje, 1,028 milhão de servido-res, sendo 597 mil na ativa, 245 mil inati-vos e 186 mil pensionistas.

Em São Paulo

Covas tentou em 99O projeto apresentado por Alck-

min resgata parte da proposta que o ex-governador Mário Covas tentou imple-mentar em 1999 e que foi amplamenterepudiada pelo funcionalismo. Váriasmanifestações, que chegaram a reunir 50mil servidores em frente ao Palácio dosBandeirantes, fizeram-no recuar.

A proposta de Covas previacontribuições que chegavam a 25%, nocaso do pessoal da ativa, e instituía acobrança para os inativos. Também abriaespaço para a criação dos fundos comple-

mentares priva-dos. Além dareação dos ser-vidores, o entãogovernadorlevou em contaa manifestaçãodo SupremoTribunal Federalem relação àproposta dereforma no âmbi-to federal, enca-minhada porFHC. O STFconsiderou in-

constitucional a cobrança dos inativos.

Dirceu quer enquadrarbancada petista em SP

Diante da ameaça de parte dabancada petista na Assembléia Legislati-va de São Paulo, de dificultar a aprovaçãodo projeto enviado por Alckmin, o gover-no federal decidiu intervir diretamente naquestão. O ministro da Casa Civil, JoséDirceu, já se reuniu com os deputados nodia 29 de maio, para “puxar a orelha” doscompanheiros. Queixoso, o tucano Arnal-do Madeira disse-lhe: “O PSDB vai votaras reformas federais, estamos mantendo acoerência. O que não dá para fazer é comoo PT está fazendo: defende em Brasília areforma da Previdência e aqui, na Assem-bléia Legislativa paulista, não” (Jornal daTarde, 29/5/2003).

Projeto enviado à ALé só o início da reformaProjeto enviado à ALé só o início da reforma

Alckmin e Lula: propostas idênticaspara confiscar o funcionalismo

Fo

to:

Re

pro

du

ção

O E

sta

do

de

S.

Pa

ulo

Confira a íntegra doprojeto de Reforma daPrevidência Estadual

“Institui contribuição previdenciária paracusteio de aposentadoria dos servido-res públicos e de reforma dos militaresdo Estado de São Paulo, e dá outras pro-vidências correlatas.

Artigo 1º - Fica instituída contribuiçãoprevidenciária mensal destinada ao cus-teio de aposentadoria e reforma, nos ter-mos desta lei complementar.

Artigo 2º - São contribuintes obrigatórios:

I - os servidores públicos da Administra-ção direta, do Poder Legislativo, do Po-der Judiciário, do Ministério Público e doTribunal de Contas do Estado;

II - os servidores das autarquias, inclu-sive as de regime especial, não submeti-dos ao regime da Consolidação das Leisdo Trabalho;

III - os membros da Magistratura e doMinistério Público, bem como os Conse-lheiros do Tribunal de Contas do Estado;

IV - os militares do Estado;

V - os servidores pertencentes aos Qua-dros Especiais instituídos pelo artigo 7ºda Lei nº 10.430, de 16 de dezembro de1971, pelo artigo 7º da Lei nº 119, de 29de junho de 1973, e pelo artigo 3º da Leinº 6.470, de 15 de junho de 1989;

VI - os servidores extranumerários deque trata o artigo 324 da Lei nº 10.261,de 28 de outubro de 1968;

VII - os servidores regidos pela Lei nº500, de 13 de novembro de 1974;

VIII - os servidores em disponibilidade.

Parágrafo único - Na hipótese de acu-mulação remunerada, a contribuição serádevida em relação a cada um dos cargosou das funções-atividades ocupados.

Artigo 3º - O custeio das aposentadoriase das reformas será atendido pela con-tribuição previdenciária mensal dos con-tribuintes obrigatórios indicados no arti-go 2º desta lei complementar.

Cadernos Adunesp - Nº 3 - Junho 200312

Artigo 4º - A contribuição previdenciáriamensal de que trata esta lei complementarcorresponderá à alíquota de 5% (cincopor cento) sobre o valor constituído porvencimentos ou salários, vantagens pes-soais e demais vantagens de qualquernatureza, incorporadas ou incorporáveis,excetuados o salário-esposa, o salário-família, as diárias, as ajudas de custo, oauxílio-transporte e a gratificação pelaprestação de serviço extraordinário.

§ 1º - O décimo-terceiro salário será con-siderado para fins de incidência da con-tribuição a que se refere esta lei com-plementar.

§ 2º - Para os casos de acumulaçãoremunerada, considerar-se-á, para finsde contribuição, o somatório das remu-nerações percebidas, observado o dis-posto no ‘caput’ deste artigo.

Artigo 5º - A contribuição de que trataesta lei complementar será recolhida nadata do pagamento dos vencimentos ousalários, mediante desconto mensal nafolha de pagamento.

§ 1º - O contribuinte deverá recolherdiretamente a contribuição quando:

1 - deixar, por qualquer motivo, tempo-rariamente, de perceber vencimentosou salários;

2 - afastar-se do cargo ou da função-atividade, com prejuízo de vencimentosou de salários, para exercer mandatoeletivo municipal, estadual ou federal,nos termos do artigo 38 da ConstituiçãoFederal e do ‘caput’ do artigo 125 daConstituição Estadual.

§ 2º - Nas hipóteses mencionadas noitem 2 do parágrafo anterior, a alíquotaincidirá sobre a remuneração relativa aocargo ou à função-atividade de que ocontribuinte é titular.

Artigo 6º - Os recursos provenientesda contribuição instituída por esta leicomplementar serão destinados ao Te-souro para compor o custeio dos pro-ventos das aposentadorias dos servi-dores públicos e das reformas dos mili-tares do Estado.

Artigo 7º - Os recursos de que trata estalei complementar serão consignadoscomo receita no orçamento do Estado.

Artigo 8º - Esta lei complementar entraem vigor na data de sua publicação, pro-duzindo efeitos após decorridos 90 (no-venta) dias da data da publicação.

Disposição Transitória

Artigo único - O servidor abrangido poresta lei complementar, que tenha com-pletado as exigências para a aposenta-doria voluntária ou vier a completá-las,de acordo com a legislação vigente, eque permanecer em atividade no servi-ço público, ficará isento do pagamentoda contribuição previdenciária até a datada aposentadoria compulsória.”

Geraldo Alckmin

Em 1998, quando Fernando Hen-rique Cardoso anunciou a intenção dedesfigurar a previdência dos servidores, oserviço público sofreu uma verdadeiraavalanche de pedidos de aposentadoria.

Nas universidades públicas, quejá vivem uma falta crônica de pessoal, asituação foi ainda mais grave. Na Unesp,por exemplo, como mostra estudo da pró-pria instituição (“Diagnóstico da situaçãoprevidenciária na Unesp”), aquele anoregistrou um pedido recorde de aposenta-dorias: 203 docentes e 370 servidorestécnico-administrativos (veja no quadro).

A nova tentativa de reforma,desta vez sob a batuta do governo Lula,volta a espalhar o pânico. Com pontosconsiderados ainda mais draconianos doque os pretendidos por FHC, a propostaatual deixou dúvidas por todo lado. Temgente que ainda não conseguiu acumulartempo suficiente para obter o benefíciointegral, mas pensa em se aposentar pro-porcionalmente para “perder menos”. Ou-tros, que já atingiram os pré-requisitos àaposentadoria, mas que gostariam de ficarna ativa por mais tempo, não sabem o quefazer. Embora o ministro da Previdência,Ricardo Berzoíni, diga que os direitos ad-quiridos serão respeitados, a forma como oatual governo vem atacando os servidoresdeixa sérias dúvidas no ar.

No dia 28 de maio, diretores daAdunesp estiveram reunidos com o pró-reitor de Administração, professor Rober-to Bazilli, na tentativa de obter mais infor-mações sobre a situação na Universidade.Bazilli informou que o levantamento dis-ponível na reitoria, até 30 de abril, é de310 aposenta-dorias para ocorpo docentee 400 para ostécnico-admi-nistrativos. Eledisse, ainda,que não háprevisão dereposição des-sas aposenta-dorias, mas que“a reitoria está

Ameaça ao ensino público

Reforma pode gerar êxodonas universidades públicas

aguardando os acontecimentos para to-mar providências”.

Nas outras universidadesNa USP, de acordo com uma

contagem recente, 1.005 docentes têmtempo de serviço necessário para se apo-sentar. A situação é considerada maiscrítica na Faculdade de Filosofia, Letras eCiências Humanas (FFLCH), onde a esti-mativa é de que 27% dos 360 professoresestejam em condições de sair da ativa.

Na Universidade Federal do Riode Janeiro (UFRJ), que já computa umdéficit de 500 docentes, 800 dos 3.200professores têm mais de 55 anos e reúnemcondições de requerer o benefício. NaUFMG, 27% dos 2.400 docentes estão emigual situação.

Caos anunciadoA política do governo anterior em

relação ao ensino superior público – queparece estar sendo seguida pelo atual –foi de sucateamento das universidades.Ainda que menos grave, a situação nasestaduais paulistas também é preocupante.O arrocho salarial e as condições cada vezmais precárias de trabalho desestimulam acarreira e dão munição para que a concor-rência privada atraia os bons profissionais.Somado à política de não contratação,esse quadro leva a um déficit crescente deprofessores e técnico-administrativosqualificados. Agora, com a nova ameaçade reforma e retirada de direitos consagra-dos, como a aposentadoria integral, umnovo êxodo pode acontecer.

Cadernos Adunesp - Nº 3 - Junho 2003 13

A economista Laura Tavares, daUniversidade Estadual do Rio de Janeiro(UERJ), explica que a proposta de privati-zação da previdência pública não é frutoda criatividade do governo brasileiro. Aidéia dos fundos de pensão para saláriosmais altos, primeiramente aplicado nosEstados Unidos e Chile, foi sugerida peloBanco Mundial, em 1994.

A íntegra da proposta constano documento “Envelhecimento semcrise: políticas de proteção dos idosos epromoção do crescimento” e prevê umaaposentadoria básica para os pobres,paga pelo governo. Para aqueles querecebem salários maiores, a solução écolocar seu dinheiro em fundos comple-mentares privados, que o aplicariam nomercado financeiro, revertendo-o para asaposentadorias no futuro.

“O problema é que, nos EUA,por exemplo, há 40 milhões de pessoasque não são pobres o suficiente paraserem atendidas pelo governo, mas nãotêm dinheiro para recorrer aos fundos”,diz Sulamis Dain, também economista daUERJ. Ela lembra que, no Chile, “que écitado como exemplo de sucesso dosfundos de pensão, na verdade o governotem que injetar dinheiro para pagar asaposentadorias privadas”. A economistatambém ressalta o caso dos vizinhos ar-gentinos. “A Argentina está sem dinheiropara pagar as aposentadorias.”

Laura Tavares, uma das articulis-tas presentes nesta edição dos CadernosAdunesp, informa que apenas oito paíseslatino-americanos ainda não realizaram areforma, entre eles o Brasil, a Venezuela eo Equador. Estudiosa do caso chileno, elacomenta que o modelo de capitalizaçãodaquele país foi inaugurado nos anos 80,ainda durante a ditadura Pinochet. “Osistema é, hoje, amplamentecriticado, tendo emvista os inúmerosproblemas de sus-tentação financeira;os altos custos detransição e de admi-nistração do sistema – sem-pre penalizando os cofres públicos; as

A origem

Modelo dos fundos privadosé proposta do Banco MundialModelo dos fundos privadosé proposta do Banco Mundial

baixas taxas de reposiçãoquanto se trata de traba-lhadores de baixos salári-os; e o seu caráter exclu-dente, mantendo uma co-bertura muito baixa dapopulação ocupada”. Lau-ra estima que o processode transição de um regimepara o outro tenha custa-do aos cofres públicoscerca de 25% do Produto

la como eles gostariam.No dia 6 de maio, os austríacos pro-

tagonizaram o maior protesto trabalhista dahistória do país. Quase toda a Áustria paroucontra a proposta de reforma previdenciáriaque, em alguns casos, corta até 30% dosbenefícios pagos. As medidas incluem a pe-nalização dos chamados “aposentados pre-maturos”, que param de trabalhar antes dos60 anos. A aposentadoria integral seria re-servada apenas para quem a solicitasse aos65 anos (homens) e 60 (mulheres).

A França viveu situação seme-lhante menos de uma semana depois. Nodia 13, mais de 200 passeatas e outras ma-nifestações sacudiram as 70 maiores cida-des do país. A proposta de reforma previ-denciária do governo retira, em 82 artigos,uma série de direitos adquiridos pelos tra-balhadores, principalmente os do serviçopúblico. Entre as principais mudanças, estáo aumento do tempo de contribuição detodos os trabalhadores para 40 anos, uni-formizando a previdência dos setores pú-blico e privado. A idade mínima para a ob-tenção do benefício passaria para 60 anos.O tempo de contribuição deve ser progres-sivo, passando para 41 anos a partir de 2010

e para 42 depois de 2020.Diante da reação vigorosa

dos trabalhadores, os governosdestes dois países encontram-senum impasse. Embora não te-

nham desistido da reforma, pro-curam cooptar as lideranças sindi-

cais para amenizar a resistência popu-lar. Muitos capítulos ainda estão por vir.

Interno Bruto (PIB) chileno.“O risco de receber um benefício

muito baixo não afeta somente os traba-lhadores pobres como também o Estado,que tem que conceder um benefício assis-tencial à grande maioria deles para com-plementar sua aposentadoria, posto que acapitalização dos fundos não é suficientesequer para pagar a aposentadoria míni-ma”, finaliza a economista da UERJ.

Na França e na Áustria,milhões nas ruas contra a

reforma da seguridade

Assim como no Brasil, a propos-ta gestada no Banco Mundial vem sendotentada em vários países. Com a crise mun-dial do capitalismo, que atinge, também,os países mais ricos, setores da classe do-minante começam a pressionar os gover-nos das várias nações para encontrar no-vos nichos de lucro fácil. Neste quadro, apolítica dos governos ruma para a mesmadireção: jogar a conta na mesa dos traba-lhadores. Mas a parada não é tão tranqüi-

�O processo de transição de um regimepara o outro no Chile custou aos cofres

públicos cerca de 25% do PIB.�

Cadernos Adunesp - Nº 2 - Agosto 200214

Reação

Funcionalismo públicopode ir à greve na segundaquinzena de junho

Funcionalismo públicopode ir à greve na segundaquinzena de junho

Da

nie

l G

arc

ia

A reforma da Previdência diz respeito à vida de milhões de brasileiros. Sefor aprovada, significará uma grande retirada de direitos duramente conquistados,além de uma gigantesca transferência de recursos públicos para o setor privado, nocaso, os bancos que pretendem gerir os fundos de pensão.

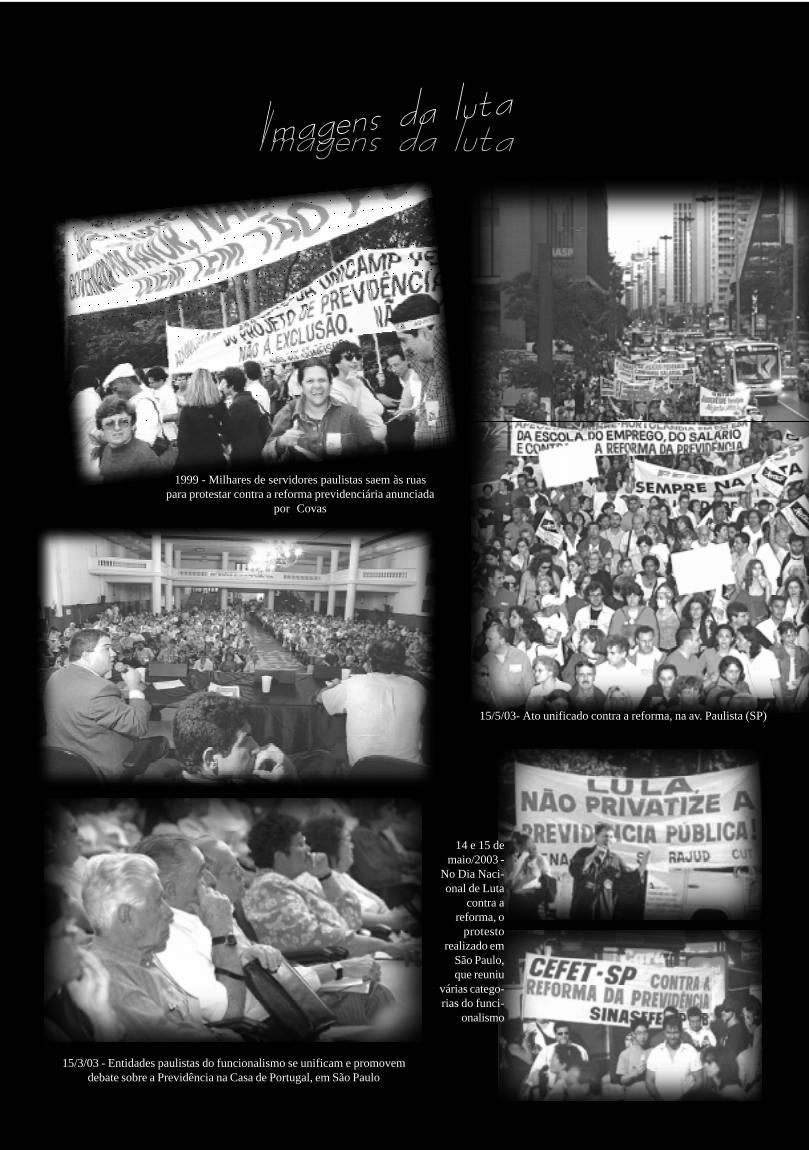

A única possibilidade de impedir que aconteça é a mobilização e a luta dostrabalhadores. Nos dias 14 e 15 de maio, várias categorias do funcionalismo públicopararam no país, em protesto contra a reforma. A greve foi mais forte nasuniversidades federais (80%), no INSS, no poder Judiciário e entre os funcionáriosda Receita Federal, mas atingiu dezenas de outros segmentos.

O calendário aprovado na última plenária nacional dos servidores públicosfederais prevê a realização de uma nova plenária nos dias 2 e 3 de junho, em São Paulo; uma marcha a Brasília no dia 11;seminário sobre a reforma das três esferas (federais, estaduais e municipais) no dia 12; nova plenária nacional em 14 dejunho e greve por tempo indeterminado na segunda quinzena.

A reforma que queremos

1) Ampla auditoria nas contas da Previdênciapara levantar os responsáveis pelos desvios de recursos do sistema e a lista comple-

ta dos sonegadores. Ressarcimento dos cofres públicos.

2) Unificação dos sistemas público e privadocom aposentadoria integral para todos os trabalhadores do país.

3) Fim do Fator Previdenciáriocriado por FHC e imposto aos trabalhadores privados.

4) Correção dos benefícios pagosdos trabalhadores privados (a maioria ganha salário mínimo).

5) Inserção dos trabalhadores informaisao sistema (54% da População Economicamente Ativa).

6) Nenhuma cobrança dos inativosque já pagaram, ao longo de sua vida laboral, pelo direito ao benefício.

Se você leu com atenção os textos anteriores, viu que a reforma proposta pelogoverno Lula visa unicamente utilizar a Previdência como fator de ajuste do déficit fiscal,alimentado pela dívida pública interna e externa. Ou seja, transferir um volume gigantescode recursos dos trabalhadores aos interesses privados, particularmente os dos banquei-

ros. Também defendemos uma reforma da Previdência, mas sobre as seguintes bases:

7) Gestão democrática da Previdênciacompartilhada com os trabalhadores, com acesso integral aos seus números e movimentações.

Cadernos Adunesp - Nº 2 - Agosto 2002 15

EntrevistasEntrevistas

Cadernos Adunesp - Nº 3 - Junho 200316

Adunesp – O presidente Lula foi eleito com53 milhões de votos e sob grande expec-tativa da classe trabalhadora brasileira.No entanto, o que se vê, pouco tempoapós a posse, é a implementação de umalinha econômica igual a de FHC e a tenta-tiva de implementar reformas totalmenterepudiadas na época do governo anterior.Como você vê isso?

Tato – Na realidade, como vêm afirman-do alguns ministros do governo Lula, oprograma de governo apresentado nacampanha eleitoral játrazia, de maneira cla-ra, propostas que es-tão sendo apresenta-das e implementadasagora. Isso sem falarna aliança com seto-res da direita, que le-vou à vice-presidên-cia um dos maioresempresários do país,e da enigmática e es-tranha liberalidade deespaço dado ao PTpela grande imprensa.Creio que não seriadespropositado pen-sarmos que Lula eraa bola sete na estra-tégia e na engenhariapolít ica de setorespoderosos da classedominante. Lula poderia ser a figura for-te e emblemática o suficiente para “refor-mar” o desgastado neoliberalismo de

�Justiça social é distribuir renda,não atacar os trabalhadores�

FHC. Ele, na verdade, era a figura chavena composição do quebra-cabeças daengenharia política, configurando umaforte coalizão de classes capaz de imple-mentar novas reformas e concluir aque-las que o governo anterior não havia con-seguido. Por outro lado, é inegável quehavia uma expectativa no seio dos traba-lhadores, das classes médias, de que ogoverno Lula pudesse apresentar uma al-ternativa de política econômica e socialdiferente do que fez o governo FHC. Nes-se marco, há um conjunto de lideranças,

não só Lula, tantona América Latinacomo na Europa,que construíramsuas vitórias eleito-rais sobre essa es-perança por mudan-ças. Infelizmente, láfora essas lideran-ças deram conse-cução e aprofunda-ram as polít icaschamadas neolibe-rais, concluindo re-formas que a direi-ta não conseguiufazer. Uma análiseracional das medi-das que vêm sendoadotadas pelo atu-al governo sinalizaa manutenção da

política neoliberal. Só que, agora, o novogoverno desfruta de uma credibilidadeque FHC não mais possuía.

Adunesp – E por que FHC terminou o man-dato praticamente sem credibilidade?

Tato – A falta de credibilidade se dava pordois fatores. Primeiro, FHC não desfrutavamais de um conjunto de forças políticas quefosse capaz de romper as resistências quehavia no interior do Congresso Nacional.E, segundo, o crescimento e a organizaçãoda ação política dos movimentos sociais,principalmente o sindical. Nessa nova con-juntura, em tempos de governo Lula, muitagente deve estar se sentindo entre doismundos. Há uma clara disputa pelo movi-mento sindical. Há uma deliberada tentati-va de influir em suas deliberações e priori-dades. Há, inquestionavelmente, uma táci-ta adesão de muitas lideranças às políticase diretrizes do atual governo e isso atinge omovimento social e sindical em cheio. Mui-tas lideranças, hoje, estão em cargos deconfiança na administração pública, o quefaz toda a diferença e abre espaço para mi-nar resistências. Temo por um sindicalismochapa branca. Por outro lado, já podemosperceber em muitas lideranças e entre pes-soas que tinham esperança de que haveriamudanças o sentimento de alguém que re-cebeu um cheque sem fundos, descobriuque a assinatura era falsificada e está ame-açado de ser processado porque o chequeera roubado. Eu diria que, pela expectativaque muitos tinham na mudança, o quadroatual poderia ser caracterizado, no mínimo,como de estelionato eleitoral.

Adunesp – O governo Lula está fazendoum esforço gigantesco para aprovar tais

AntônioLuís de

Andrade(Tato)

Não se diz paraa população que esses“privilégios” são leis,

direitos que foramconquistados e que

não podem serrevertidos. Os marajás

da Previdênciacontinuarão

por longos anosna folha do

Estado.

Para o presidente da Adunesp e 2ºtesoureiro do Andes, Antônio Luís deAndrade (Tato), a tentativa dereformar a Previdência acontece nomomento em que o governo atual estáterminando de fazer a chamadablindagem institucional e econômicado neoliberalismo. Ele enumera comoexemplos, também, a autonomia doBanco Central, a manutenção dosacordos internacionais, o aumento dataxa de lucratividade e de acumulaçãoem nosso país, entre outros. “Acho queé possível barrar a reforma, mas, paraisso, teremos que colocar milhões depessoas nas ruas”, considera.

Cadernos Adunesp - Nº 3 - Junho 2003 17

reformas, inclusive instituindo um clima deinquisição dentro do partido, perseguindoparte da esquerda. Como você vê isso?

Tato – Esse clima de inquisição dentro dopartido já se dá há um bom tempo. Há umaespécie de força política de ferrenho matizstalinista, que é o principal instrumento uti-lizado pelo governo para quebrar o moralaté daqueles que possam pensar em resis-tir. E é aí que entra, estrategicamente, a po-sição do Lula, na implementação das refor-mas que não foram feitas por FHC. Há al-gum tempo, César Benjamin publicou umartigo na revista Caros Amigos, que se ini-cia perguntando ao leitor: “Quanta verda-de você pode agüentar?”, citando Nitzche.Neste artigo, ele levanta a suspeita de queLula poderia ser a mais urdida e complexamanobra de engenharia política que as clas-ses dominantes no Brasil desenvolveramem conluio com os interesses imperialistas.Há setores da classe dominante brasileiraque ditam a política econômica em comumacordo com os interesses imperialistas e ocapital financeiro, e contam com a voluntá-ria adesão do governo. Aliás, eu não acre-dito nessa idéia de que o governo é refém.Isso é conversa pra boi dormir, é quererenganar o povo. O que acontece é que ogoverno atual está terminando de fazer achamada blindagem institucional e econô-mica do neoliberalismo.

Adunesp – E quais são os instrumentosdessa blindagem?

Tato – O neoliberalismo, que estava desa-creditado e vinha numa crise braba, tinhaduas alternativas: aprofundava o modeloe caía num beco sem saída, ou se propu-nha fazer reformas que desenvolvessempolíticas de cunho mais social; reformasque fossem capazes de aliviar as pressõessobre o governo, mas sem fugir das dire-trizes básicas do neoliberalismo. No casodo governo Lula, essa blindagem institu-cional passa por aprovar questões con-cretas de interesse do “mercado”, como aautonomia do BC (atendendo aos recla-mos do capital financeiro); passa por hon-rar e garantir os acordos internacionais;reformar a Previdência; concluir a reformado Estado; implementar a reforma sindicale trabalhista de acordo com os interessesdo capital, para aumentar a taxa de lucrati-vidade e acumulação no nosso país. Astais reformas trabalhistas, inclusive, foramtentadas ou estão em debate em quasetodo mundo. Na França e na Itália, porexemplo, tais reformas só não provocaramdanos mais graves aos direitos e conquis-tas dos trabalhadores porque milhões depessoas saíram às ruas.

Adunesp – Nesse sentido, não é demaisdizer que o governo Lula está indo além doque conseguiu FHC?

Tato – Em boa medida, sim. Veja o caso daelevação do superávit primário e da taxa dejuros; da manutenção dos privilégios e be-nefícios do setor financeiro... tudo issoaponta para a continuidade e aprofunda-mento da política do governo anterior, ouseja, atender às necessidades do capital,em detrimento do trabalho. O governo temdado declarações de que é possível umaAlca que beneficie o Brasil. Essa é uma afir-mação criminosa, pois cada dia fica maisclaro que se trata de uma proposta de re-colonização da América Latina pelo imperi-alismo norte-americano. O que dizer, então,da Medida Provisória que garantiu a libera-ção da comercialização da soja transgênicado Rio Grande do Sul? Isso foi feito ao arre-pio do interesse público, da saúde da po-pulação. O governobaixou um canetaçomesmo sem termosnenhuma segurançade que não haveráprejuízos à saúde doconsumidor, da se-gurança alimentar.Isso foi feito apenaspara favorecer umamultinacional como aMonsanto, que ga-nha com as sementese com os herbicidas.O governo deveriater mandado destruiraquelas lavouras,pois quem correu orisco de plantar, mes-mo sendo proibido,deveria no mínimo ar-car com o ônus dis-so como qualquer outro capitalista. E, se ogoverno não quisesse causar prejuízos, queindenizasse os produtores e destruísse asafra transgênica. Outra questão é a refor-ma do Estado: nós não temos claro se ogoverno vai propor diretrizes diferentesdaquelas que foram apresentadas pelo mi-nistro Bresser Pereira, o que gera mal estarno seio do funcionalismo público. Vemoscom reserva a deliberada tentativa do go-verno de querer colocar a população con-tra o servidor público. Nos parece que amanutenção da política de gratificações earrocho, com a concessão de um reajusteindecente de 1%, depois de anos de arro-cho salarial, aponta para a manutenção deuma política de governo que, na prática, dácontinuidade à reforma do Estado iniciadapor Collor e desenvolvida por FHC. Seráconcluída por Lula?

Adunesp – Isolar o funcionalismo públicoé uma tática central do governo para apro-var estas reformas?

Tato – Não só o funcionalismo público, maso movimento sindical como um todo. Há,claramente, uma tentativa do governo Lulade interferir na direção das entidades sindi-cais. Por exemplo, quando o presidente daRepública diz que o seu candidato preferi-do para a direção da Central Única dos Tra-balhadores (CUT) é o Luís Marinho, do Sin-dicato dos Metalúrgicos do ABC, o mesmoque implantou o banco de horas, que de-fendeu investimentos públicos nas monta-doras, que aceitou a flexibilização das leistrabalhistas e por aí afora.

Adunesp – No caso específico da reformada Previdência, o governo tenta mostrarque o pessoal da iniciativa privada nãotem nada a perder.

Tato – A estratégia éessa. O governo estátrabalhando com atese de que o proble-ma seria a existência demarajás e privilegia-dos no serviço públi-co, exatamente comofez Collor. A tese deFHC era a da lesão aopatrimônio público eda existência dos va-gabundos, bem finan-ciados pelo Estado.Tenta-se, com isso, fa-zer uma dicotomizaçãoentre o bem e o mal. Ogoverno está do ladodo bem porque defen-de o fim dos privilégi-os dos marajás e dos

privilegiados. Mas não diz para a popula-ção que esses “privilégios” são leis, direi-tos que foram conquistados e que não po-dem ser revertidos. Os marajás da Previ-dência continuarão por longos anos na fo-lha do Estado. O governo não fala que aproposta de reforma retira direitos dos tra-balhadores em geral, inclusive tunga os tra-balhadores da iniciativa privada com a ele-vação do teto (que aumenta o limite de con-tribuição), do tempo de aposentadoria etc.O governo também não fala que o saláriode referência será corroído, como foi o atu-al teto (R$ 1.561,00), que quando foi insti-tuído era equivalente a 10 salários mínimos.

Adunesp – Não era essa a política defendi-da publicamente pelo PT durante os gover-nos anteriores...

Tato – Há uma fala do Lula, creio que na

Muitaslideranças, hoje,

estão em cargos deconfiança naadministração

pública, o que faz todaa diferença e abreespaço para minar

resistências. Temo porum sindicalismochapa branca.

Cadernos Adunesp - Nº 3 - Junho 200318

época do Sarney, de que o governo queriaelevar o tempo de aposentadoria porque otrabalhador que começa a trabalhar com 14anos, quando chega aos 60 já morreu. Ago-ra, a proposta do governo Lula vai exata-mente neste mesmo sentido. Quanto maisde baixa renda é o trabalhador, mais preju-dicado. O prejuízo menor fica com aquelesde maior escolaridade, que entram mais tar-de no mercado de trabalho e que, portanto,terão um salário maior do que a grande mas-sa dos trabalhadores, seja no setor públicoou no privado.

Adunesp – Um dos argumentos usadospara justificar a reforma é que o governoestaria fazendo justiça social.

Tato – Pelo que se sabe, fazer justiça socialé distribuir renda, acabar com os privilégi-os dos bancos, terimposto sobre he-rança, criar uma po-lítica tributária quedesonere o salário etribute o capital.Acabar com a ban-dalheira das contasCC5. O governo, sequisesse, poderiaacabar com a remes-sa de lucros comisenção de impos-tos; acabar com ofinanciamento dosgrandes bancos emultinacionais como dinheiro público;cobrar dos devedo-res da Previdência,na justiça, e execu-tar de fato as dívi-das trabalhistas. Isso sim seria acabar comprivilégios e atender aos interesses da am-pla maioria dos brasileiros.Mas não, o que assistimos acontecer sãoescandalosas anistias dadas pelo governoaos devedores da Previdência. Entre essesdevedores, inclusive, está o ministro Fur-lan, dono da Sadia, e os empresários queforam convidados pelo governo para faze-rem parte do Conselho de Desenvolvimen-to Econômico e Social (Codes). Aliás, mui-to se fala desse passivo que haveria na Pre-vidência. Eu quero saber, por exemplo,

quanto que os governos anteriores à Cons-tituição de 1988 pegaram e não devolveramdos antigos institutos de previdência e dopróprio INSS? Quanto o governo deve, desua parte, ao funcionalismo público, porconta da Previdência, desde 1988? Qual é omontante de recursos que foram desvia-dos da seguridade social, principalmentepela DRU? Isso ninguém diz. Ninguém, nogoverno, quer fazer auditoria das contasda Previdência.

Adunesp – E esses cálculos que o governoapresenta, mostrando que haveria um rom-bo de 70 bilhões de reais?

Tato – Os cálculos que o ministro RicardoBerzoíni, da Previdência, vem apresentan-do têm sido contestados por especialistas,que dizem haver ali distorções gritantes.

Na verdade, todos es-ses elementos são uti-lizados porque o gover-no tem um compromis-so político com a ban-ca internacional. E omais grave é que pare-ce estar havendo umadeliberada omissão porparte das centrais sin-dicais. Elas parecemestar raciocinando doseguinte ponto de vis-ta: se vierem os fundosprivados, nós quere-mos a nossa parte,como existe na Europa,mesmo que isso seja ar-rancando o couro dotrabalhador.

Adunesp – Neste sen-tido, o que você acha da posição da CUTsobre a Previdência?

Tato – A impressão que se tem é que a Cen-tral está capitulando por dois motivos: paranão enfrentar o governo e se desgastar comisso e, por outro lado, porque teria alguminteresse na reforma, que lhe daria um po-der econômico que ela não tem hoje.

Adunesp – Quais são as perspectivas quevocê vê na situação política? É possívelbarrar a reforma da Previdência?

Tato – Acho que é possível barrar, mas nóstemos que colocar milhões de pessoas nasruas. E também devemos apoiar os deputa-dos e senadores que têm se manifestadocontra essa reforma, sendo fiéis ao que estácolocado na sua trajetória de luta. Temosque conversar com aqueles que, por contade cargos que possuem no governo, hoje,se ausentam dessa discussão política. Te-mos que cobrar coerência deles.

Adunesp – Você se refere à esquerda doPartido dos Trabalhadores?

Tato – É uma parte da esquerda do PT e deoutros partidos que, historicamente, posi-cionaram-se contra essa política e que hojecapitulam diante do governo. É preciso res-saltar, ainda, a necessidade de envolvimen-to do conjunto da sociedade nesta ques-tão, pois ninguém está contente com essaPrevidência que está aí. Queremos uma Pre-vidência justa, por regime de repartição, queseja do interesse do conjunto dos traba-lhadores, e não uma Previdência que aten-da aos interesses do mercado. Então, sócom a mobilização e uma pressão grandedos movimentos sociais é que teremos con-dições de barrar essa reforma. Precisamoster uma frente parlamentar que, pelo me-nos, permita uma resistência no interior doCongresso Nacional. A reforma da Previ-dência, na prática, procura selar todo o pro-cesso de privatização do Estado começadocom o governo Collor, pois pretende des-truir definitivamente o serviço público.Quem perde com isso não é apenas o servi-dor público enquanto trabalhador. Isso égrave e vai atingir o conjunto da popula-ção excluída do país, seja o trabalhador comou sem carteira, da zona rural ou urbana,que não vai poder se beneficiar do serviçopúblico e não tem dinheiro para pagar ainiciativa privada.

Adunesp – A menos que coloquemos mi-lhões nas ruas...

Tato – A menos que coloquemos milhõesde pessoas nas ruas para dizer a esse go-verno que não queremos isso. É como dizaquela propaganda do PDT: “PresidenteLula, você foi eleito para mudar o Brasil enão mudar de lado”.

Pelo que sesabe, fazer justiçasocial é distribuir

renda, acabar com osprivilégios dos

bancos, ter impostosobre herança, criar

uma políticatributária que

desonere o salárioe tribute ocapital.

DémersonDias

Cadernos Adunesp - Nº 3 - Junho 2003 19

Adunesp – O governo Lula, eleito pelamaioria esmagadora da classe trabalhado-ra brasileira, apresenta como prioridade arealização das reformas reclamadas pelogrande capital e que os governos anterio-res foram incapazes de concluir. Comovocê avalia esse quadro?

Démerson – Anali-sar um governo eminício de mandato ésempre uma temeri-dade, pois nos fal-tam referenciais his-tóricos que só serãoconhecidos no futu-ro. Contudo, é pos-sível alinhar algu-mas variáveis quenos ajudam a com-por um quadro pre-liminar. Se, por umlado, é certo que aeleição de Lula éuma conquista daclasse trabalhadora,também é verdadeque esse processoeleitoral se deu nosmarcos de uma democracia burguesa e nãode um processo de ruptura com o modelovigente. As possibilidades de alteração daconjuntura dependem, sobretudo, dos

Démerson Dias, coordenadorexecutivo da Fenajufe e Sintrajud(Federação Nacional e SindicatoPaulista dos Judiciários Federais),lembra que o governo atual nãorealizou nenhum novo estudo sobre aPrevidência e trabalha rigorosamentecom os dados do seu antecessor.“Dependendo de como faz a leiturados dados, você chega à conclusão quequiser”, critica. Para o sindicalista,como aconteceu nas privatizações, ogoverno Lula se dispõe a arcar com oônus da reforma previdenciária àscustas do tesouro e entregar o bônuspara os oportunistas de plantão.

�O atual governo transitaperigosamente próximo

ao estelionato com a nação�

compromissos que o governante se dispõea cumprir. Para surpresa de quem supunhaser esse um governo de esquerda, ele man-tém, quando não aprofunda, a política ditamacroeconômica neoliberal e perpetra umduro ataque contra direitos elementares daclasse trabalhadora. Isso sem falar na re-

forma tributária, quenão ataca a concen-tração de riqueza, nemtampouco a elisão fis-cal. A rigor, a propos-ta para a Previdênciacompõe o repertóriode alterações na polí-tica fiscal do novo go-verno. Não por acaso,postula a transferên-cia direta de recursospúblicos para o setorprivado. Ainda assim,apesar da primazia daquestão econômica,entendo que o aspec-to de maior gravidadenesse início de gover-no é a perda dos com-promissos históricosde classe e o abando-

no da perspectiva de democratizar as ins-tâncias de poder. O ataque aos trabalhado-res públicos corresponde a um prenúncioda perda desses compromissos. Pois não

se trata de uma perda facilmente recupe-rável, mas da destruição de um princípiosocial histórico e muito caro aos traba-lhadores.

Adunesp – A reforma da Previdência, tidacomo carro chefe das prioridades do novogoverno, vem sendo sustentada por um marde números, que bombardeiam a opiniãopública pela via da grande imprensa. O maiscontundente dos argumentos é o déficit nascontas previdenciárias, que estaria em 70bilhões de reais (53 no setor público). Oque há por trás destes números?

Démerson – O proclamado déficit é umainvenção do neoliberalismo. Invençãonão, produto. Historicamente, os recursosda Previdência foram utilizados para co-brir outras atividades do Estado. Enganam-se os que pensam que isso mudou; ocorreque, nas garras do neoliberalismo, o paíspassou a ter uma única prioridade: pagarjuros aos especuladores e doar dinheiroaos organismos internacionais a título deuma dívida eterna. Nem sempre temos con-seguido abordar a questão dos dados deforma adequada. É insustentável, lógica epoliticamente, a proposta de reforma daPrevidência que tramita no CongressoNacional. Mas é, sobretudo, injusta. Esta-mos falando de um país que está entre osmais ricos do mundo e que tem a pior dis-

Toda empresa,para estar em diacom a Previdência,

recolhe 20%de sua folha a esse

título. A União, não!A União, portanto,

é a maiorcaloteira daPrevidência.

Cadernos Adunesp - Nº 3 - Junho 200320

tribuição de riqueza. A proposta do go-verno não é financiar a solução para osproblemas sociais a partir dos setores nosquais a riqueza está concentrada, mas dossetores excluídos.

Adunesp – O governo fez estudos novospara embasar suas propostas?

Démerson - Na área das ciências humanas,os números podem servir para justificarqualquer verdade, basta dispô-los de for-ma conveniente. O governo atual não reali-zou nenhum novo estudo sobre a Previ-dência, trabalha rigorosamente com os da-dos do seu antecessor. Dependendo decomo faz a leitura dos dados, você chega àconclusão que quiser. No caso, a intençãoé convencer a sociedade de que existe umproblema, sendo que os valores exorbitan-tes num país de salário mínimo diabólico ecom a pior distribuição de riqueza do mun-do apelam para a subjetividade das pesso-as. Como é possível num país de saláriomínimo de R$ 240,00 chorados, fora a cor-rosão inflacionária, existir alguma despesana casa dos bilhões? Mas os escândalosem torno das falácias da Previdência sãotão abusivos que até a própria imprensaacaba por reconhecer as contradições. Su-pondo que seja, de fato, esse o montantedo déficit, como explicar que as estimativasdos devedores são, no patamar mais mo-desto, maiores do que o dobro desse pre-sumido déficit? Na lista do calote, divulga-da agora, não constam os que se antecipa-ram e entraram no Refis, ou seja, o calote éainda maior. Um segundo tema é a questãodo superávit, que é como uma mais-valiado Estado, só que não explora apenas otrabalhador público, mas todos os que sãoexcluídos pela institucionalidade. Da mes-ma forma, a Lei de Responsabilidade Fiscalé uma excrescência generalizada, seja emtermos legais, em termos administrativos,sociais e até em termos humanitários. O ter-ceiro tema, vinculado imediatamente aoanterior, é a própria dívida. O que é escoa-do pelo país para sustentar o sistema deagiotagem mundial é muito maior do quequalquer rombo existente nas contas pú-blicas. Se abordarmos a questão do aludi-do déficit da Previdência em paralelo comqualquer um desses temas, o debate desa-ba pela total inconsistência. Por isso, a re-forma é, sob todos os aspectos, insusten-tável. O atual governo transita perigosa-mente próximo ao estelionato com a nação.

Adunesp – A rigor, o dinheiro que um fun-cionário paga a vida toda, a título de contri-buição para a Previdência, não deveria sersuficiente para bancar sua aposentadoria?

Démerson – Sim. Para projetar as contri-

buições no setor público, vamos pegar umexemplo qualquer, ainda que de valor pe-queno. Alguém que receba um salário deR$ 2.000,00 contribuirá mensalmente comalgo em torno de R$ 220,00, que corres-ponde à contribuição atual de 11% (lem-bro que o teto para o setor privado hoje éde R$ 171,77, enquanto que no setor pú-blico não existe teto de aposentadoria,porque não existe teto de contribuição).Considerando que ele tenha pago isso aolongo de 35 anos de trabalho, terá contri-buído com mais de R$ 90.000,00. A primei-ra pergunta é: para onde foi essa poupan-ça? Sim, porque toda a argumentação dogoverno é que os que contribuem hoje nãosão suficientes para cobrir os que estãoaposentados. Ora, mas se isso é necessá-rio, alguémroubou essacontribuição.Imagine, aténos dias dehoje, o quevocê pode pro-gramar comuma aplicaçãode R$ 200,00mensais, ga-rantidos aolongo de 35anos. Não épouca a rouba-lheira. Daí aexigência (for-mal, administra-tiva e, sobretu-do, moral) deuma auditoriana Previdência.Estou tratando da situação individual doaposentado. Como existe muita má-fé emtorno desse debate, alguns poderão lem-brar (somente nessa hora) que o sistemaé baseado no pacto de gerações etc. Ocor-re que o próprio governo focaliza o as-pecto atuarial e jurídico, mas só no quelhe é favorável. Por que a abordagem atu-arial só considera as supostas perdas dosistema e não considera as perdas docontribuinte? Pelo que está sendo pro-posto, o governo pretende se apropriarindevidamente de um direito. Isso, alémde abuso de poder, corresponde à impo-sição do mais forte, o Estado sobre omais fraco, o aposentado ou servidor.Chamo a atenção para um fato da maiorgravidade: existe uma criminalização, aindaque moral, dos servidores e aposentados.E o governo contribui com esse precon-ceito. O aposentado que contribuiu portoda sua vida laboral em condições espe-ciais é tido como se fosse um usurpadordo direito alheio. E tudo isso para entre-gar a poupança previdenciária nas mãos

de agiotas e especuladores.

Adunesp – Segundo dados do último bole-tim estatístico do Ministério do Planejamen-to, de outubro de 2003, a União pagou (deset/2001 a out/2002) um total de R$ 36,5bilhões em salários, sendo R$ 20,3 bi emaposentadorias e R$ 9,8 bi em pensões.Esses gastos totalizam R$ 30,1 bilhões. Oque há por trás destes números?

Démerson – No discurso da mídia, é comose estes R$ 30 bi saíssem integralmente dotesouro. Ocorre que, além da roubalheiraque eu informei antes, esses R$ 36,5 bi desalários revertem para a Previdência algoem torno de R$ 4 bilhões. Aqui há outrogolpe. Toda empresa, para estar em dia com

a Previdência, recolhe 20%de sua folha a esse título. AUnião, não! A União, por-tanto, é a maior caloteira daPrevidência. E ainda ficachorando que há sonega-ção. Se contribuísse comoo setor privado (2 para 1),aqueles R$ 4 bilhões repre-sentariam R$ 12 bilhões. Aequação não fecha ainda,claro, mas agora o governopaga de fato R$ 18 bilhões,pois R$ 4 bilhões ele reco-lhe do funcionalismo e R$ 8bi ele deveria contribuir en-quanto empregador, se essenegócio de Previdência fos-se levado a sério. Mas de-tectamos um outro proble-ma cujo responsável é opróprio governo. O tama-

nho do Estado encolheu. Conforme as pes-soas iam se aposentando, as vagas foramsendo extintas por conta da inteligentíssi-ma política de Estado mínimo. Ora, descon-tando as falcatruas apontadas, se o gover-no pretendia usar como álibi a proporçãoentre ativos e aposentados, deveria ter cha-mado novos funcionários para ocuparemesses cargos. Ocorre que, por outra gatu-nagem, vários desses cargos foram substi-tuídos por empresas terceirizadas, onde umcara trabalha igual ao que se aposentou,mas ganha só um terço do salário. Os ou-tros dois terços vão para o dono da empre-sa. Ou seja, o cargo extinto foi simplesmen-te transformado em lucro para a iniciativaprivada. Só que isso não é razão de escân-dalo. A Previdência é.

Adunesp – Fala-se muito em altas aposen-tadorias...

Démerson – Muita generalização é patro-cinada pela leitura apressada dos númerosoficiais do governo. No caso do Judiciário,

Por que aabordagem atuarial sóconsidera as supostasperdas do sistema enão as perdas do

contribuinte?Pelo que está sendoproposto, o governo

pretende se apropriardo dinheiro docontribuinte.

Cadernos Adunesp - Nº 3 - Junho 2003 21

não se faz distinção entre os salários pa-gos a juízes e a funcionários. A média sala-rial é altíssima, pois a estrutura do Judiciá-rio brasileiro não pode ser comparada pro-porcionalmente à do Executivo. E não parapor aí. Somente agora o governo está con-tabilizando a sua contribuição para a Previ-dência dos servidores, apesar de nunca teraportado recursos significativos especifi-camente para esse fim. E o confessa comose estivesse fazendo um grande favor aosservidores. Dizer a verdade parece ser umgrande sacrifício para esse governo.

Adunesp – Você tem dito que o déficit dogoverno tende a aumentar com a aprova-ção da reforma. Por que?

Démerson – Se o sistema tem problemashoje, como é que uma mudança que só re-percutirá no futuro pode ser resolvida coma simples mudança no regime? Se o sistemafor unificado e o funcionalismo niveladopor baixo, não irá mais contribuir sobre ototal da remuneração. Haverá diminuiçãode receita, portanto,mas o governo conti-nuará pagando as atu-ais aposentadorias.Que mágica é essa emque o sistema estáquebrado, o governoentrega parte da arre-cadação para outrosgestores, os gastosem curto e médio pra-zo não são reduzidos,mas o sistema deixa deestar quebrado? Seráum novo milagre?Algo me diz que, comonas privatizações, ogoverno se dispõe aarcar com o ônus àscustas do tesouro eentrega o bônus paraos oportunistas deplantão.

Adunesp – Analisando a proposta divul-gada pelo governo, quais setores do capi-talismo serão beneficiados diretamente coma criação dos fundos de pensão?

Démerson – O governo conta com a inge-nuidade da sociedade ao pautar as refor-mas e até mesmo funcionários públicossão induzidos a erro. O discurso sublimi-nar é que a reforma possibilita a transfe-rência de recursos dos que têm saláriosminimamente dignos para os que ganhamos vergonhosos salários pagos num paísque possui a pior distribuição de riquezado mundo. Desde quando os problemassócio-econômicos do país são devidos às