DIÁRIO OFICIAL DO MUNICÍPIO FOZ DO IGUAÇU · OBJETO: locação de 02(duas) máquinas...

68

DIÁRIO OFICIAL DO MUNICÍPIO FOZ DO IGUAÇU LEI Nº. 3.722, de 14 de julho de 2010 ANO XV - Nº. 1954 - 13 de março de 2013 Atos do Poder Executivo EXTRATO DE CONTRATOS CONTRATO Nº 176/2012 CONTRATANTE: Município de Foz do Iguaçu – PR CONTRATADA: JOHNSON & JOHNSON DO BRASIL, INDÚSTRIA E COMÉRCIO DE PRODUTOS PARA SAÚDE LTDA CNPJ Nº: 54.516.661/0027-32 OBJETO: aquisição de material de uso laboratorial, tipo reagentes, para realização de 77.982 (setenta e sete mil, novecentos e oitenta e dois) exames bioquímicos, imunológicos e de hormônios/mês, com realização estimada de 935.784 exames/ano, com tecnologia química seca, a serem utilizados no Laboratório de Análises Clínicas Municipal, incluindo o fornecimento de analisadores automatizados, conforme as especificações técnicas e de quantidades estimadas descritas no termo de referência em anexo, e de acordo com processo de Inexigibilidade nº 131/2012. VALOR: R$ 2.287.841,83 (dois milhões, duzentos e oitenta e sete mil, oitocentos e quarenta e um reais e oitenta e três centavos). PRAZO: 12 (doze) meses. CONTRATO Nº 226/2012 CONTRATANTE: Município de Foz do Iguaçu – PR CONTRATADA: HSBC BANK BRASIL S.A. - BANCO MÚLTIPLO CNPJ Nº: 01.701.201/0001-89 OBJETO: prestação de serviços de autenticação bancária dos boletos dos tributos municipais em código FEBRABAN, bem como, a confecção, impressão, montagem e transporte dos carnês do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, conforme quantidades e especificações contidas no edital, indicado nas especificações e na documentação levada a efeito pela Tomada de Preços nº 037/2012. VALOR: R$ 408.660,00 (quatrocentos e oito mil e seiscentos e sessenta reais); PRAZO: 12 (doze) meses. CONTRATO Nº 229/2012 CONTRATANTE: Município de Foz do Iguaçu – PR CONTRATADA: L.C.C. CURSOS PROFISSIONALIZANTES LTDA.-ME CNPJ Nº: 07.142.217/0001-85 OBJETO: prestação de serviços de organização e realização de oficinas de matriciamento, focado aos profissionais da Atenção Básica da rede Municipal de Saúde e envolvidos nos Núcleos de Apoio à Estratégia Saúde da Família, previsto no Projeto de “Expansão da Estratégia Saúde da Família PROESF FASE 2”, conforme especificações contidas no Anexo I do Edital da Carta Convite nº 058/2012. VALOR: R$ 9.000,00 (nove mil reais); PRAZO: 57 (cinquenta e sete) dias.

Transcript of DIÁRIO OFICIAL DO MUNICÍPIO FOZ DO IGUAÇU · OBJETO: locação de 02(duas) máquinas...

DIÁRIO OFICIAL DO MUNICÍPIO

FOZ DO IGUAÇULEI Nº. 3.722, de 14 de julho de 2010

ANO XV - Nº. 1954 - 13 de março de 2013

Atos do Poder Executivo

EXTRATO DE CONTRATOS

CONTRATO Nº 176/2012CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: JOHNSON & JOHNSON DO BRASIL, INDÚSTRIA E COMÉRCIO DE PRODUTOS PARA SAÚDE LTDACNPJ Nº: 54.516.661/0027-32OBJETO: aquisição de material de uso laboratorial, tipo reagentes, para realização de 77.982 (setenta e sete mil, novecentos e oitenta e dois) exames bioquímicos, imunológicos e de hormônios/mês, com realização estimada de 935.784 exames/ano, com tecnologia química seca, a serem utilizados no Laboratório de Análises Clínicas Municipal, incluindo o fornecimento de analisadores automatizados, conforme as especificações técnicas e de quantidades estimadas descritas no termo de referência em anexo, e de acordo com processo de Inexigibilidade nº 131/2012.VALOR: R$ 2.287.841,83 (dois milhões, duzentos e oitenta e sete mil, oitocentos e quarenta e um reais e oitenta e três centavos).PRAZO: 12 (doze) meses.

CONTRATO Nº 226/2012CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: HSBC BANK BRASIL S.A. - BANCO MÚLTIPLOCNPJ Nº: 01.701.201/0001-89OBJETO: prestação de serviços de autenticação bancária dos boletos dos tributos municipais em código FEBRABAN, bem como, a confecção, impressão, montagem e transporte dos carnês do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, conforme quantidades e especificações contidas no edital, indicado nas especificações e na documentação levada a efeito pela Tomada de Preços nº 037/2012.VALOR: R$ 408.660,00 (quatrocentos e oito mil e seiscentos e sessenta reais);PRAZO: 12 (doze) meses.

CONTRATO Nº 229/2012CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: L.C.C. CURSOS PROFISSIONALIZANTES LTDA.-MECNPJ Nº: 07.142.217/0001-85OBJETO: prestação de serviços de organização e realização de oficinas de matriciamento, focado aos profissionais da Atenção Básica da rede Municipal de Saúde e envolvidos nos Núcleos de Apoio à Estratégia Saúde da Família, previsto no Projeto de “Expansão da Estratégia Saúde da Família PROESF FASE 2”, conforme especificações contidas no Anexo I do Edital da Carta Convite nº 058/2012. VALOR: R$ 9.000,00 (nove mil reais);PRAZO: 57 (cinquenta e sete) dias.

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 2 de 68

CONTRATO Nº 003/2013CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: ZANIN & SAVALLISCH LTDACNPJ Nº: 00.061.294/0001-61OBJETO: a execução de serviços de manutenção preventiva e corretiva, com fornecimento de peças e mão de obra para os veículos automotores da frota da Guarda Municipal de Foz do Iguaçu, conforme Dispensa de Licitação nº 007/2013.VALOR: R$ 30.000,00 (trinta mil reais)PRAZO: 03 (três) meses.

CONTRATO Nº 004/2013CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: MOTEC VEICULOS LTDA.CNPJ Nº: 77.597.748/0001-48OBJETO: execução de serviços de manutenção preventiva e corretiva, incluindo o fornecimento de peças e mão-de-obra na frota de motocicletas do Departamento da Guarda Municipal, conforme processo de Dispensa de Licitação nº 007/2013.VALOR: R$ 8.000,00 (oito mil reais);PRAZO: 03 (três) meses.

CONTRATO Nº 006/2013CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: LABOR OBRAS LTDA. - EPPCNPJ Nº: 08.431.911/0001-85OBJETO: prestação de serviços de recepção e atividades auxiliares, consideradas essenciais ao funcionamento dos diversos serviços de saúde, de acordo com as necessidades, quantitativos, especificadas no Anexo I -Termo de Referência do Processo de Dispensa de Licitação nº 014/2013.VALOR: R$ 220.523,85 (duzentos e vinte mil e quinhentos e vinte três reais e oitenta e cinco centavos);PRAZO: 90 (noventa) dias.

CONTRATO Nº 007/2013CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: ESTEL EMPREITEIRA DE SERVIÇOS TERCEIRIZADOS LTDACNPJ Nº: 07.990.946/0001-91OBJETO: prestação de serviço emergencial de operação de Pulverizador Costal Motorizado, sendo 40 (quarenta) agentes operadores e 20 (vinte) agentes para as demais atividades necessárias nas ações conjuntas de combate a dengue, desenvolvidos pelo Centro de Controle de Zoonoses do Município.VALOR: R$ 155.319,87 (cento e cinquenta e cinco mil e trezentos e dezenove reais e oitenta e sete centavos);PRAZO: 75 (setenta e cinco) dias.

ERRATA: CONTRATO Nº 222/2012CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: COPY-VIC MATERIAIS DE ESCRITÓRIO LTDA.CNPJ Nº: 01.119.101/0001-49

OBJETO: locação de 02(duas) máquinas fotocopiadoras (impressora, scanner e fax), com franquia anual de até 60.000 (sessenta mil) cópias, incluindo manutenção preventiva e corretiva, e fornecimento de todos os suprimentos, exceto papel, para uso na Procuradoria Geral do Município, conforme Dispensa de Licitação nº 052/2012.Onde se lê: VALOR: R$ 3.600,00 (três mil e seiscentos reais);Leia-se: VALOR: R$ 900,00 (novecentos reais).

EXTRATO DE TERMOS ADITIVOS

QUINTO TERMO ADITIVO do Contrato nº 050/2008CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: CONDOMÍNIO RESIDENCIAL ILE DE FRANCECNPJ/MF nº: 01.272.446/0001-38OBJETO: prorrogação do instrumento contratual nº 050/2008, que possui como objeto a locação de espaço em cobertura do EDIFÍCIO RESIDENCIAL ILE DE FRANCE, localizada à Rua Bartolomeu de Gusmão – Centro,

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 3 de 68

nesta cidade, para instalação de antena Wimax (pontos centrais de tecnologia/clusters) da Rede Pública de dados e voz do Município de Foz do Iguaçu.VALOR: R$ 2.840,40 (dois mil, oitocentos e quarenta reais e quarenta centavos);PRAZO: 06 (seis) meses.

QUINTO TERMO ADITIVO do Contrato nº 124/2010CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: AGENOR SOARES PEREIRACNPJ/MF nº: 02.337.446/0001-31OBJETO: prorrogação do contrato n° 124/2010, que possui como objeto fornecimento de passagens terrestres, nacionais, em ônibus convencional, com desconto de 2,0% (dois por cento) sobre todas as tarifas, em atendimento população carente na busca de documentos e retorno a suas cidades de origem dos migrantes em trânsito pelo Município e profissionais da Secretaria Municipal da Saúde e Conselho Municipal de Saúde, para participação em reuniões e capacitação que ocorrem em outros municípios, em virtude da continuidade de atendimento às solicitações de Órgãos do poder judiciário, até a finalização de novo certame.VALOR: R$ 15.000,00 (quinze mil reais);PRAZO: 30 (trinta) dias.

SEGUNDO TERMO ADITIVO do Contrato nº 133/2012CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: VIA VÊNETTO CONSTRUTORA DE OBRAS LTDA.CNPJ/MF nº: 02.911.627/0001-20OBJETO: prorrogação do instrumento contratual nº 133/2012, que possui como objeto a pavimentação de vias urbanas, com serviços de terraplenagem, base de colchão de argila, meio-fio de concreto com sarjeta, revestimento com pedras irregulares, calçadas em concreto, plantio de grama, sinalização vertical e placas de obra, nos Jardim Panorama II, Jardim Aurora, Portal da Foz, Distrito Industrial, Parque Residencial Três Bandeiras, Conjunto Habitacional Plazza, Parque Monjolo, Vila Yolanda e Jardim Ana Cristina, em virtude de que os serviços contratados não serão totalmente concluídos no prazo contratual, devido à dificuldade de aquisição da matéria-prima (pedra irregular), conforme justificativa no processo administrativo nº 003000/2013.PRAZO: 60 (sessenta) dias.

SÉTIMO TERMO ADITIVO do Contrato nº 233/2007CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: SUELI REGINA TAVARES LOPES FERREIRA.CNPJ/MF nº: 05.550.872/0001-47OBJETO: prorrogação em caráter excepcional, do contrato nº 233/2007, que possui como objeto à execução de serviços de manutenção preventiva e corretiva contemplando a aplicação e fornecimento de peças novas necessárias para a realização da manutenção em equipamentos odontológicos em todos os consultórios odontológicos administrados pela Secretaria Municipal de Saúde, em virtude da necessidade de continuidade dos serviços prestados, prorrogação esta até a realização de novo certame previsto para ser realizado durante a vigência deste termo.VALOR: R$ 9.304,40 (nove mil, trezentos e quatro reais e quarenta centavos);PRAZO: 02 (dois) meses.

DÉCIMO TERMO ADITIVO do Contrato nº 096/2009CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: IVAN LUIZ FONTES SOBRINHO.CNPJ/MF nº: 07.228.643/0001-36OBJETO: prorrogação do contrato nº 096/2009, que possui como objeto a prestação de serviços de apoio técnico e administrativo no programa/projeto educacional de contraturno escolar, nos locais de desenvolvimento dos projetos educacionais e de esportes, estruturados em bases sócio-educacionais e esportivas, oferecidos pela Prefeitura Municipal de Foz do Iguaçu, através da Secretaria Municipal de Educação com o apoio da Secretaria Municipal de Esporte e Lazer, em virtude da necessidade de execução contínua dos serviços prestados, até a finalização de novo certame previsto para ocorrer durante a vigência deste termo.VALOR: R$ 1.642.597,68 (um milhão, seiscentos e quarenta e dois mil, quinhentos e noventa e sete reais e sessenta e oito centavos);PRAZO: 06 (seis) meses.

PRIMEIRO TERMO ADITIVO do Contrato nº 011/2012CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: SINDICATO RURAL DE FOZ DO IGUAÇU.

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 4 de 68

CNPJ/MF nº: 77.763.324/0001-06OBJETO: prorrogação do instrumento contratual nº 011/2012, que possui como objeto a locação de 3 (três) salas comerciais, totalizando 147 m², localizada no imóvel sito à Rua Marechal Floriano, nº 1288 – Centro, neste município, para abrigar a Secretaria Municipal de Agricultura, em virtude da continuidade de uso do espaço citado.VALOR: R$ 19.200,00 (dezenove mil e duzentos reais);PRAZO: 12 (doze) meses.

PRIMEIRO TERMO ADITIVO do Contrato nº 163/2012CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: CTT - TREINAMENTO E DESENVOLVIMENTO PESSOAL LTDA. - ME.CNPJ/MF nº: 07.273.117/0001-98OBJETO: prorrogação do instrumento contratual nº 163/2012, que possui como objeto a execução de serviços de organização e realização de oficinas de apoio institucional da gestão municipal no processo de implantação, acompanhamento, e qualificação do acesso e acolhimento para as equipes de Atenção Básica do Município de Foz do Iguaçu, financiada pelo BIRD, em cumprimento ao Projeto de Expansão da Estratégia a Saúde da Família - PROESF FASE 2, devido à necessidade de continuidade dos serviços, que foram financiados pelo BIRD e já se encontram empenhados no seu total.PRAZO: 60 (sessenta) dias.

OITAVO TERMO ADITIVO do Contrato nº 024/2007CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: AMÉLIA YKIKO HASHIGUCHI WAKASUGUI e MARCO WAKASUGUI.CPF nº 253.064.748-88OBJETO: prorrogação e o reajuste, tendo como base a variação do índice do IGP-M dos últimos doze meses, para reajuste em 06 de Fevereiro de 2013, calculado em 7,9087%, o que perfaz um acréscimo de R$ 64,44 (sessenta e quatro reais e quarenta e quatro centavos) no valor mensal estabelecido no instrumento contratual nº 024/2007, que possui como objeto locação de 01 (um) Imóvel em alvenaria com aproximadamente 300 m² (trezentos metros quadrados), sendo um salão térreo e um salão no primeiro piso, com inscrição imobiliária Municipal nº 06532060592001, localizado à Avenida Garibaldi nº 2065, Jardim Lancaster, para ser utilizado como depósito de materiais reciclados para o Centro de Triagem de Resíduos Sólidos, na região da AKLP (Associação de Bairros – Jardim Karla, Laranjeiras e Petrópolis), pela Secretaria Municipal de Meio Ambiente e Obras.VALOR: R$ 10.550,88 (dez mil, quinhentos e cinquenta reais e oitenta e oito centavos);PRAZO: 12 (doze) meses.

SEGUNDO TERMO ADITIVO do Contrato nº 158/2012CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: LC CONSTRUTORA DE OBRAS LTDA – ME.CNPJ/MF nº: 09.527.943/0001-41OBJETO: prorrogação e o redimensionamento do objeto em 25% do valor contratual, em virtude de serviços complementares do contrato nº 158/2012, que possui como objeto a execução de serviços para recuperação de pavimentos asfálticos (tapa buracos), em diversas ruas do sistema viário do Município de Foz do Iguaçu, devido à necessidade de execução de obras complementares e recuperação do pavimento asfáltico, deteriorado pelas precipitações pluviométricas.PRAZO: 60 (sessenta) dias.

TERCEIRO TERMO ADITIVO do Contrato nº 248/2011CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: LABOR OBRAS LTDA.CNPJ/MF nº: 08.431.911/0001-85OBJETO: a prorrogação do contrato 248/2011, que possui como objeto execução de obras para construção de uma Unidade de Saúde na Travessa Monjolo no Bairro Campos do Iguaçu, em virtude de alterações no projeto e previsão de execução de serviços complementares.PRAZO: 120 (cento e vinte) dias.

QUINTO TERMO ADITIVO do Contrato nº 208/2010CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: VETORTECH CONSTRUTORA LTDACNPJ/MF nº: 04.395.676/0001-82

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 5 de 68

OBJETO: prorrogação do instrumento contratual nº 208/2010 que possui como objeto a construção do CENTRO MUNICIPAL DE EDUCAÇÃO INFANTIL NO BAIRRO PORTO MEIRA, na Rua Amor Perfeito, prazo necessário para término das obras. PRAZO: 180 (cento e oitenta) dias.

TERCEIRO TERMO ADITIVO do Contrato nº 244/2011CONTRATANTE: Município de Foz do Iguaçu – PRCONTRATADA: VETORTECH CONSTRUTORA LTDACNPJ/MF nº: 04.395.676/0001-82OBJETO: prorrogação do contrato 244/2011, que possui como objeto a construção de quadras esportivas nos Bairros Morumbi e Vila Adriana no Município de Foz do Iguaçu.PRAZO: 90 (noventa) dias.

EDITAL DE LANÇAMENTO Nº. 328/2013

Pelo presente Edital de Lançamento de Auto de Infração, o Fiscal de Tributos Municipais infra-qualificado, em cumprimento ao que dispõe o artigo 216, inciso III, da Lei Complementar nº 082/2003 – CTM, CIENTIFICA-O da autuação fiscal contida no Auto de Infração SMFA/DPFI/DVFIS nº 008/2013, implicando na publicação em Órgão Oficial do Município com idênticos efeitos legais aos da citação pessoal, considerando o fato de que o representante legal da empresa, encontra-se em outro município, efetuado três visitas e, as mesmas foram improfícuas, obstando o recebimento do Auto de Infração, fica o autuado INTIMADO para o recolhimento do Crédito Tributário, objeto do Auto de Infração nº SMFA/DPFI/DVFIS nº 008/2013, no prazo de 30 (trinta) dias da publicação deste edital, sob pena de inscrição do débito em dívida ativa, na forma do Artigo 247, da Lei Complementar nº 82/2003.

Pedro PereiraFiscal de Tributos

Mat. 8684.001

AUTO DE INFRAÇÃO SMFA/DPFI/DVFIS Nº. 008/2013

Às 08h30min horas do dia 04 de março de 2013, na Divisão de Fiscalização do ISSQN do Departamento de Fiscalização da Secretaria Municipal da Fazenda, foi lavrado o presente Auto de Infração, contra a empresaabaixo caracterizada, em 02 (duas) vias de igual teor e forma, nos termos dos artigos 214 e 650, ambos da Lei Complementar n. 082, de 24 de dezembro de 2003 (Código Tributário Municipal), consolidada pelo Decreto n. 21.348, de 28 de maio de 2012

RAZÃO SOCIAL: ÓTICA GLOBAL LTDA

FANTASIA: ÓTICA GLOBAL

CNPJ/CPF: 76.459.197/0001-93 CMC.: 655

CÓD. SERV.: 14.01 – Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação demáquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto.

ENDEREÇO: Rua: Almirante Barroso nº 1311

BAIRRO: Centro CEP: 85851010

Procedimento Fiscal iniciado com o Termo de Inicio de Fiscalização nº. 17/2012, na forma do artigo 211, inciso I, da Lei Complementar Municipal n. 82, de 24 de dezembro de 2003 (Código Tributário Municipal), consolidada pelo Decreto nº. 21.348, de 28 de maio de 2012, para fins de constituição de crédito tributário; bem como aplicação de penalidades pecuniárias decorrentes de infrações à legislação tributária municipal, nos termos que seguem:

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 6 de 68

LANÇAMENTO: Por meio do presente Auto de Infração fica constituído, através do lançamento por arbitramento, crédito tributário inerente ao Imposto Sobre Serviços de Qualquer Natureza (ISSQN), referente ao período compreendido entre fevereiro de 2008 a janeiro de 2013, nos termos do artigo 186 e artigo 354, inciso III e, artigo 372, inciso II, todos da Lei Complementar Municipal nº 082/2003.

FATO GERADOR:O Imposto Sobre Serviços de Qualquer Natureza tem como fato gerador a prestação de serviços constantes da Lista de Serviços, Anexo I da Lei Complementar n. 082/2003, nos termos do artigo 340 da mesma Lei Complementar.

O sujeito passivo, acima identificado, prestou serviços descritos no subitem 14.01 – Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto.

SUJEIÇÃO PASSIVA: Sujeito passivo ou contribuinte do imposto é o prestador do serviço, entendendo-se como prestador de serviço a pessoa física (profissional autônomo) ou jurídica (empresa), nos termos do artigo 344 da Lei Complementar n. 082/2003.

BASE DE CÁLCULO:É o valor ou preço do serviço (receita bruta), vedada quaisquer deduções, exceto as expressamente mencionadas na Lista de Serviços, conforme dispõe o artigo 347 da Lei Complementar 82/2003.

Considerando que o sujeito passivo não declarou o imposto devido, nos termos da Notificação SMFA/DPFI/DVFIS nº 7177/2012; bem como não apresentou os documentos requisitados no Termo de Inicio de Fiscalização SMFA/DPFI/DVFIS nº 17/2012; a base de cálculo do imposto foi arbitrada, em 50 UFFI (cinquenta Unidades Fiscais de Foz do Iguaçu), nos termos do artigo 372, inciso II e artigo 374, inciso II, da referida Lei Complementar Municipal n. 082/2003.

ALÍQUOTA:Aplica-se, sobre a base de cálculo (preço do serviço), alíquota de 3% (três por cento), consoante determina o artigo 353, inciso III, da Lei Complementar Municipal n. 82/2003.

DESCRIÇÃO DA INFRAÇÃO COMETIDA PELO SUJEITO PASSIVO: Deixar de declarar e recolher o Imposto Sobre Serviços de Qualquer Natureza (ISSQN) incidente sobre serviços prestados no período de fevereiro de 2008 a janeiro de 2013, conforme discriminado no item “DEMONSTRATIVO DA BASE DE CÁLCULO E DO IMPOSTO DEVIDO” do presente Auto de Infração.

DISPOSITIVOS LEGAIS INFRINGIDOS:Ao cometer a infração acima descrita o sujeito passivo infringiu o disposto no artigo 354, inciso II, § 1º, da Lei Complementar n. 082/2003.

PENALIDADE APLICADA:Artigo 388, Inciso III, Alínea “b” da LC 82/2003:

“Art. 388. As infrações serão punidas com as seguintes penas aplicáveis separada ou cumulativamente, independentes do tributo:

(...)

III – multa de:(...)

b) 30% (trinta por cento) do valor do tributo aos que deixarem de recolher o imposto devido nos prazos fixados em Lei e/ou efetuar recolhimento do imposto em importância menor que a devida, apurados por meio de ação fiscal e não ficar provada a existência de artifício doloso ou intuito de fraude.(...)”

[sem grifos no original]

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 7 de 68

DEMONSTRATIVO ATUALIZADO DA BASE DE CÁLCULO E DO IMPOSTO ARBITRADO:Demonstrativo atualizado até 06/03/2013, nos termos do artigo 83 da Lei Complementar n. 82/2003:

Tributo Ano: MêsB.C. Trib.

(50) UFFI´S Principal C.M. Multa Juros Total Vcto

ISSQN - Mensal 2008 2 2.115,50 63,47 25,28 1,78 53,25 143,78 17/03/2008

ISSQN - Mensal 2008 3 2.115,50 63,47 25,28 1,78 52,36 142,89 15/04/2008

ISSQN - Mensal 2008 4 2.115,50 63,47 25,28 1,78 51,48 142,01 16/05/2008

ISSQN - Mensal 2008 5 2.115,50 63,47 25,28 1,78 50,59 141,12 16/06/2008

ISSQN - Mensal 2008 6 2.115,50 63,47 25,28 1,78 49,7 140,23 15/07/2008

ISSQN - Mensal 2008 7 2.115,50 63,47 25,28 1,78 49,7 140,23 15/07/2008

ISSQN - Mensal 2008 8 2.115,50 63,47 25,28 1,78 47,93 138,46 15/09/2008

ISSQN - Mensal 2008 9 2.115,50 63,47 25,28 1,78 47,04 137,57 15/10/2008

ISSQN - Mensal 2008 10 2.115,50 63,47 25,28 1,78 46,15 136,68 17/11/2008

ISSQN - Mensal 2008 11 2.115,50 63,47 25,28 1,78 45,26 135,79 15/12/2008

ISSQN - Mensal 2008 12 2.115,50 63,47 15,85 1,59 39,66 120,57 15/01/2009

ISSQN - Mensal 2009 1 2.367,00 71,01 17,73 1,77 43,48 133,99 16/02/2009

ISSQN - Mensal 2009 2 2.367,00 71,01 17,73 1,77 42,6 133,11 16/03/2009

ISSQN - Mensal 2009 3 2.367,00 71,01 17,73 1,77 41,71 132,22 15/04/2009

ISSQN - Mensal 2009 4 2.367,00 71,01 17,73 1,77 40,82 131,33 15/05/2009

ISSQN - Mensal 2009 5 2.367,00 71,01 17,73 1,77 39,93 130,44 15/06/2009

ISSQN - Mensal 2009 6 2.367,00 71,01 17,73 1,77 39,05 129,56 15/07/2009

ISSQN - Mensal 2009 7 2.367,00 71,01 17,73 1,77 38,16 128,67 17/08/2009

ISSQN - Mensal 2009 8 2.367,00 71,01 17,73 1,77 37,27 127,78 15/09/2009

ISSQN - Mensal 2009 9 2.367,00 71,01 17,73 1,77 36,38 126,89 15/10/2009

ISSQN - Mensal 2009 10 2.367,00 71,01 17,73 1,77 35,5 126,01 16/11/2009

ISSQN - Mensal 2009 11 2.367,00 71,01 17,73 1,77 34,61 125,12 15/12/2009

ISSQN - Mensal 2009 12 2.367,00 71,01 17,73 1,77 33,72 124,23 15/01/2010

ISSQN - Mensal 2010 1 2.367,00 71,01 17,73 1,77 32,83 123,34 15/02/2010

ISSQN - Mensal 2010 2 2.367,00 71,01 17,73 1,77 31,95 122,46 15/03/2010

Tributo Ano: MêsB.C. Trib.

(50) UFFI´S Principal C.M. Multa Juros Total Vcto

ISSQN - Mensal 2010 3 2.367,00 71,01 17,73 1,77 31,06 121,57 15/04/2010

ISSQN - Mensal 2010 4 2.367,00 71,01 17,73 1,77 30,17 120,68 17/05/2010

ISSQN - Mensal 2010 5 2.367,00 71,01 17,73 1,77 29,28 119,79 15/06/2010

ISSQN - Mensal 2010 6 2.367,00 71,01 17,73 1,77 28,4 118,91 15/07/2010

ISSQN - Mensal 2010 7 2.367,00 71,01 17,73 1,77 27,51 118,02 16/08/2010

ISSQN - Mensal 2010 8 2.367,00 71,01 17,73 1,77 26,62 117,13 15/09/2010

ISSQN - Mensal 2010 9 2.367,00 71,01 17,73 1,77 25,73 116,24 15/10/2010

ISSQN - Mensal 2010 10 2.367,00 71,01 17,73 1,77 24,85 115,36 16/11/2010

ISSQN - Mensal 2010 11 2.367,00 71,01 17,73 1,77 23,96 114,47 15/12/2010

ISSQN - Mensal 2010 12 2.367,00 71,01 9,47 1,61 20,92 103,01 15/01/2011

ISSQN - Mensal 2011 1 2.610,00 78,3 10,44 1,77 22,19 112,7 15/02/2011

ISSQN - Mensal 2011 2 2.610,00 78,3 10,44 1,77 21,3 111,81 15/03/2011

ISSQN - Mensal 2011 3 2.610,00 78,3 10,44 1,77 20,41 110,92 15/04/2011

ISSQN - Mensal 2011 4 2.610,00 78,3 10,44 1,77 19,52 110,03 17/05/2011

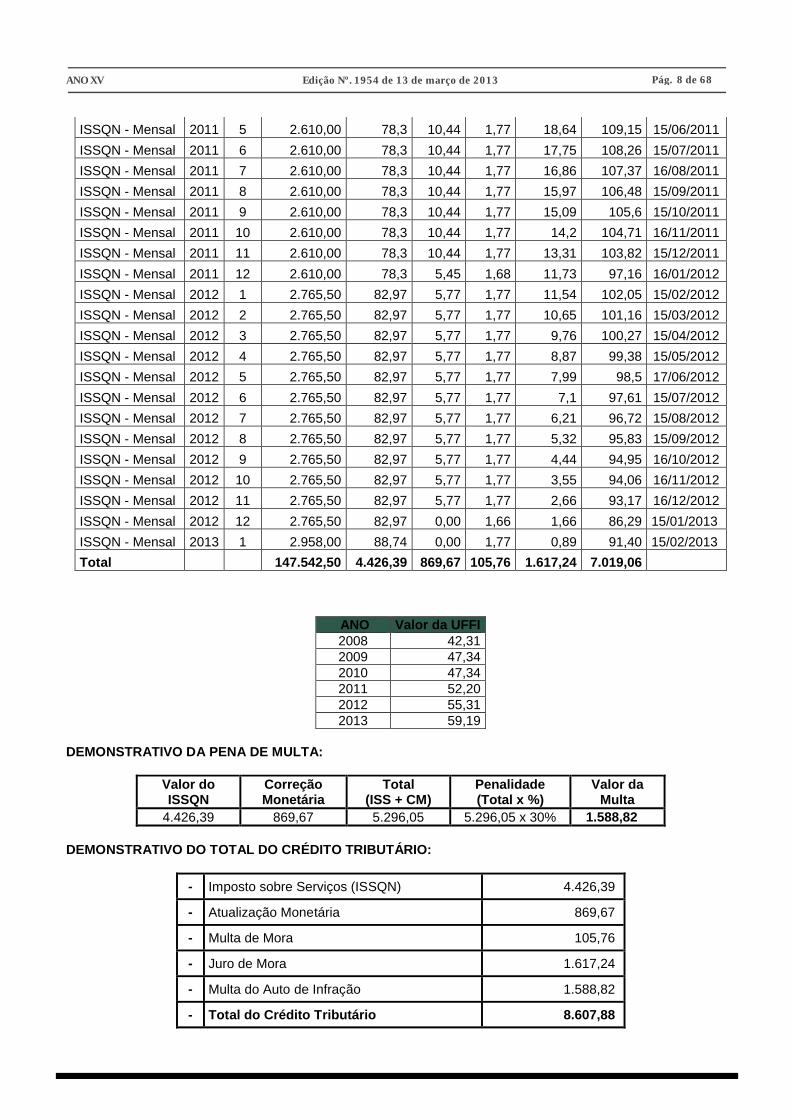

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 8 de 68

ISSQN - Mensal 2011 5 2.610,00 78,3 10,44 1,77 18,64 109,15 15/06/2011

ISSQN - Mensal 2011 6 2.610,00 78,3 10,44 1,77 17,75 108,26 15/07/2011

ISSQN - Mensal 2011 7 2.610,00 78,3 10,44 1,77 16,86 107,37 16/08/2011

ISSQN - Mensal 2011 8 2.610,00 78,3 10,44 1,77 15,97 106,48 15/09/2011

ISSQN - Mensal 2011 9 2.610,00 78,3 10,44 1,77 15,09 105,6 15/10/2011

ISSQN - Mensal 2011 10 2.610,00 78,3 10,44 1,77 14,2 104,71 16/11/2011

ISSQN - Mensal 2011 11 2.610,00 78,3 10,44 1,77 13,31 103,82 15/12/2011

ISSQN - Mensal 2011 12 2.610,00 78,3 5,45 1,68 11,73 97,16 16/01/2012

ISSQN - Mensal 2012 1 2.765,50 82,97 5,77 1,77 11,54 102,05 15/02/2012

ISSQN - Mensal 2012 2 2.765,50 82,97 5,77 1,77 10,65 101,16 15/03/2012

ISSQN - Mensal 2012 3 2.765,50 82,97 5,77 1,77 9,76 100,27 15/04/2012

ISSQN - Mensal 2012 4 2.765,50 82,97 5,77 1,77 8,87 99,38 15/05/2012

ISSQN - Mensal 2012 5 2.765,50 82,97 5,77 1,77 7,99 98,5 17/06/2012

ISSQN - Mensal 2012 6 2.765,50 82,97 5,77 1,77 7,1 97,61 15/07/2012

ISSQN - Mensal 2012 7 2.765,50 82,97 5,77 1,77 6,21 96,72 15/08/2012

ISSQN - Mensal 2012 8 2.765,50 82,97 5,77 1,77 5,32 95,83 15/09/2012

ISSQN - Mensal 2012 9 2.765,50 82,97 5,77 1,77 4,44 94,95 16/10/2012

ISSQN - Mensal 2012 10 2.765,50 82,97 5,77 1,77 3,55 94,06 16/11/2012

ISSQN - Mensal 2012 11 2.765,50 82,97 5,77 1,77 2,66 93,17 16/12/2012

ISSQN - Mensal 2012 12 2.765,50 82,97 0,00 1,66 1,66 86,29 15/01/2013

ISSQN - Mensal 2013 1 2.958,00 88,74 0,00 1,77 0,89 91,40 15/02/2013

Total 147.542,50 4.426,39 869,67 105,76 1.617,24 7.019,06

ANO Valor da UFFI2008 42,312009 47,342010 47,342011 52,202012 55,312013 59,19

DEMONSTRATIVO DA PENA DE MULTA:

Valor doISSQN

Correção Monetária

Total(ISS + CM)

Penalidade(Total x %)

Valor da Multa

4.426,39 869,67 5.296,05 5.296,05 x 30% 1.588,82

DEMONSTRATIVO DO TOTAL DO CRÉDITO TRIBUTÁRIO:

- Imposto sobre Serviços (ISSQN) 4.426,39

- Atualização Monetária 869,67

- Multa de Mora 105,76

- Juro de Mora 1.617,24

- Multa do Auto de Infração 1.588,82

- Total do Crédito Tributário 8.607,88

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 9 de 68

IMPUGNAÇÃO:A impugnação (reclamação) contra o lançamento do tributo e respectiva pena de multa, devidamente fundamentada, deverá ser apresentada em até 30 (trinta) dias, contados da data em que se considera feita a intimação do presente Auto de Infração, observadas as disposições dos artigos 227 a 230 da Lei Complementar Municipal n. 082/2003.

A impugnação protocolizada dentro do prazo legal será processada, instruída, analisada e julgada, na forma disposta nos artigos 208 a 274 da mesma Lei Complementar.A impugnação protocolizada após o prazo legal assinalado será indeferida por decurso de prazo, sem análise do mérito.

REDUÇÃO DA MULTA DO AUTO DE INFRAÇÃO:Em conformidade com o artigo 249 da Lei Complementar n. 082/2003, as multas propostas no presente Auto de Infração serão reduzidas:

- Em 70% (setenta por cento) quando pagas até o 15º (décimo quinto) dia subsequente ao da ciência do auto de infração, juntamente com as demais quantias exigidas, ou quando estas, quitada a multa, sejam objeto de parcelamento.

- Em 50% (cinquenta por cento) quando pagas, do 16º (décimo sexto) ao 30º (trigésimo) dia subsequente ao da ciência do auto de infração, juntamente com as demais quantias exigidas, ou quando estas, quitada a multa, sejam objeto de parcelamento.

A apresentação tempestiva da impugnação ou recurso ordinário ao Conselho Municipal de Contribuintes interrompe o prazo previsto no referido artigo 249, iniciando novo prazo, a partir da data da intimação da decisão ou do acórdão pela autoridade competente.

PARCELAMENTO DO AUTO DE INFRAÇÃO:Os créditos tributários apurados no presente Auto de Infração, exceto a multa infracional, poderão ser parcelados, em até 24 (vinte e quatro) parcelas mensais, em relação ao crédito tributário não impugnado, desde que requerido o parcelamento até 30 (trinta) dias, contados da intimação deste (Auto de Infração), nos termos do artigo 250 da Lei Complementar n. 082/2003.

Fica o sujeito passivo ADVERTIDO, nos termos do artigo 251 da Lei Complementar n. 082/2003, de que o pedido de parcelamento implica no reconhecimento incondicional da infração e do crédito tributário, tendo a concessão resultante caráter decisório.ANEXOS:Ordem de Serviço nº 12269/2012Cópia da Notificação nº. 7177/2012;Cópia do Termo de Inicio de Fiscalização nº. 17/2012;Extrato para simples conferência;

INTIMAÇÃO: Fica o sujeito passivo INTIMADO a CUMPRIR o presente Auto de Infração, no prazo de 30 (trinta) dias, a contar da data da intimação deste, nos termos do artigo 354, § 2º, da Lei Complementar n. 82/2003, ou IMPUGNAR o lançamento e respectiva pena de multa, na forma dos artigos 227 a 230, da mesma Lei.

Foz do Iguaçu (PR), 06 de março de 2013;

_______________________Pedro Pereira

Fiscal de TributosMatrícula 8684

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 10 de 68

INTIMAÇÃO:

DECLARO, para os fins de direito que, nesta data, recebi uma via,

de igual teor e forma, do Auto de Infração nº 008/2013.

Foz do Iguaçu (PR), ____ de ___________ de _____.

_____________________________________________ÓTICA GLOBAL LTDA Representante Legal: (_________________________)CPF: (___________________)

AR Nº: DE

A.R. RETORNOU: MOTIVO:

EDITAL N. º PUBLICADO NO D.O.M. Nº: DE

Atos do Poder Legislativo

REPUBLICA-SE, por incorreção, a Portaria da Presidência nº 69, de 6 de fevereiro de 2013, publicada no Órgão

Oficial nº 1945, de 01/03/2013, pág.7, passando a constar a seguinte numeração e redação:

PORTARIA DA PRESIDÊNCIA Nº 69/2013

O Presidente da Câmara Municipal de Foz do Iguaçu, Estado do Paraná, no uso de suas atribuições legais,

RESOLVE

Designar a servidora MICHELE BLASKOWSKI COSTA, Analista Legislativo I, para secretariar a Comissão

Especial constituída pela Portaria da Presidência nº 68, de 6 de fevereiro de 2013.

Gabinete do Presidente da Câmara Municipal de Foz do Iguaçu, 6 de fevereiro de 2013.

José Carlos Neves Da Silva

Presidente

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 11 de 68

FOZTRANS

PORTARIA Nº 1581 / 2013

O Diretor de Trânsito e Sistema Viário do Instituto de Transportes e Trânsito de Foz do Iguaçu – FOZTRANS, no uso de suas atribuições, conferidas pelo Artigo 7º, Inciso III, da Seção I do Capítulo II do Regulamento Interno do Instituto de Transportes e Trânsito de Foz do Iguaçu, aprovado pelo Decreto nº 11.625, de 09 de janeiro de 1998, pela Lei nº 2.116, de 18 de dezembro de 1997 e pelo § 4º do artigo 280 da Lei nº 9.503/1997, Código de Trânsito Brasileiro:

Considerando a competência, definida no art. 7º, inciso III do Decreto n. 11.625 de 09 de janeiro de 1998, e a possibilidade de delegação conferida pelo § 4º do artigo 280 da Lei nº 9.503/1997, Código de Trânsito Brasileiro;

R E S O L V E :

DESIGNAR, o servidor municipal ARILDO JACIK, matrícula n. 13806, portador da c.i.r.g. n. 5.689.994-4/PR para atuar como Agente na fiscalização do trânsito.

Gabinete do Diretor de Trânsito e Sistema Viário do Instituto de Transportes e Trânsito de Foz do Iguaçu, Estado do Paraná, em 07 de março de 2013.

________________________________ALI HUSSEIN SAFADI

Diretor de Trânsito e Sistema Viário

SOLUÇÃO DE PROCESSO ADMINISTRATIVO n. 01/2012

No Processo Administrativo n. 01/2012, instaurado através da Portaria n. 1497 de 04 de outubro de 2012, da qual foram encarregados, Lucimara Zenatti, Assistente Administrativo Sênior; Stephany Dayana Pereira Mencato, Orientadora de Estacionamento Rotativo Junior e Fabrício Dalcin Castilha, Fiscal de Preceitos Junior, a fim de apurar a responsabilidade do Servidor ASTIR CLOSS, matrícula 042, ocupante do cargo de Fiscal de Preceitos Sênior, dou a seguinte solução:

1. Concordo com o parecer emitido pelos integrantes da Comissão Processante em seu relatório final, onde concluíram pela inexistência de irregularidade administrativa, portanto não houve infringência a Lei Complementar n. 17/93;

2. Arquivem-se os presentes Autos;

3. Publique-se;

4. Cumpra-se.

Foz do Iguaçu, 08 de março de 2013.

_________________________________ALI HUSSEIN SAFADI

Diretor Superintendente - FOZTRANS

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 12 de 68

EXTRATO PARA PUBLICAÇÃOINEXIGIBILIDADE DE LICITAÇÃO

Processo de inexigibilidade de Licitação nº: 002/2013Parecer Jurídico: n. 033/2013Objeto: aquisição de peças para substituição nos controladores eletrônicos semafóricos DP-50 e DP-60, sendo: 04 (quatro) placas CPU para DP50 ou DP60, 06 (seis) placas Modem para DP50 ou DP60 e 02 (duas) placas Fonte para DP50 ou DP6, a serem utilizados pelo Instituto de Transportes e Trânsito de Foz do Iguaçu.Em favor da empresa: DATAPROM – Equipamentos e Serviços de Informática Industrial Ltda (CNPJ nº 80.590.045/0001-00)Valor Total: R$ 14.676,00 (quatorze mil, seiscentos e setenta e seis reais).Dotação Orçamentária: 40.04.15.451.0175.1058.339030.1.509. Fundamento Legal: Artigo 25, I da Lei 8.666/93.

Foz do Iguaçu, 08 de março de 2013.

Ali Hussein SafadiDiretor Superintendente do FOZTRANS

EXTRATO PARA PUBLICAÇÃOINEXIGIBILIDADE DE LICITAÇÃO

Processo de inexigibilidade de Licitação nº: 003/2013Parecer Jurídico: n. 034/2013Objeto: prestação de serviço de manutenção corretiva dos equipamentos componentes dos controladores semafóricos de tráfego Dataprom instalados nas vias do Município de Foz do Iguaçu, compreendendo o fornecimento dos materiais elétricos e eletrônicos, prestação de serviços necessários para sua efetivação e despesas com frete.Em favor da empresa: DATAPROM – Equipamentos e Serviços de Informática Industrial Ltda (CNPJ nº 80.590.045/0001-00)Valor Total Estimado: R$ 30.000,00 (trinta mil reais).Prazo de execução: 12 (doze) mesesDotações Orçamentárias: 40.04.15.451.0175.1058.339030.1.509;

40.04.15.451.0175.2002.339030.1509; 40.04.15.451.0175.1058.339039.1.509;40.04.15.451.0175.2002.339039.1509.

Fundamento Legal: Artigo 25, I da Lei 8.666/93.

Foz do Iguaçu, 08 de março de 2013.

Ali Hussein SafadiDiretor Superintendente do FOZTRANS

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 13 de 68

Atos do Poder Executivo - Continuação -

EDITAL DE DECISÃO DE PRIMEIRA INSTANCIA Nº.323/ 2013.

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único da Lei Complementar nº. 082, de 24 de Dezembro de 2003– Código Tributário Municipal, INTIMA o (a) contribuinte MARLEI PEREIRA DOS REIS, inscrito no CPF sob nº.660960499-15, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 009/2012, lavrado em 01 de março de 2012, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

DECISÃO DE PRIMEIRA INSTÂNCIA

PROCESSO ADMINISTRATIVO FISCALAUTO DE INFRAÇÃO Nº. 009/2012.

AUTUADA:....... MARLEI PEREIRA DOS REIS.ASSUNTO:....... APLICAÇÃO DE PENALIDADE PECUNIÁRIA. POSTURAS MUNICIPAIS

I – RELATÓRIO

Tratam os autos do presente Processo Administrativo Fiscal – Auto de Infração nº 009/2012 da aplicação da penalidade pecuniária no importe de 10 (dez) Unidades Fiscais de Foz do Iguaçu, em face da Autuada ter infringido o disposto no artigo 296 e § 2° da Lei Complementar nº 082, de 24 de dezembro de 2003, ou seja, a contribuinte acima citada não comunicou á repartição fazendária no prazo de 30 (trinta) dias, contados da data da escritura e alteração de propriedade ocorrida junto ao Registro Geral de Imóveis, Conforme apurado em processo administrativo protocolizado sob n.° 290250/2011, da matrícula e inscrição imobiliária 10.3.15.37.01.94-001.

A Autuada foi intimada do Auto de Infração nº. 009/2012 em 15 de março de 2012, via A.R., conforme fls. 15. Todavia, transcorrido o prazo legal de 30 (trinta) dias contados a partir da autuação, para interposição da impugnação, que expirou em 16 de abril de 2012, sem que tivesse se manifestado, foi lavrado Termo de Revelia, fls. 18, prosseguindo a instrução e julgamento do feito à revelia da Autuada.

A Divisão de Consultoria e Auditoria Tributária, através do Parecer nº 3398/2012–DVCAT de fls. 19-20, opinou pela manutenção do Auto de Infração nº. 009/2012.

II – FUNDAMENTAÇÃO

Vistos e examinados os autos do Processo Administrativo Fiscal – Auto de Infração nº. 009/2012, em que é parte o MUNICÍPIO DE FOZ DO IGUAÇU e MARLEI PEREIRA DOS REIS, concluímos que:

1. Tendo em vista a revelia da Autuada, a análise do presente processo resta prejudicada nas questões de mérito, no entanto, serão levadas a julgamento as questões de ordem formal relativa à lavratura do Auto de Infração nº. 009/2012, que podem gerar uma possível nulidade.

2. Depreende-se dos autos que a materialidade da infração descrita no referido auto, qual seja, a contribuinte acima citada não comunicou á repartição fazendária no prazo de 30 (trinta) dias, contados da data da escritura e alteração de propriedade ocorrida junto ao Registro Geral de Imóveis quando da expedição do Auto de Infração n.° 009/2012 conforme fls. 01.

3. Assim sendo, a Autuada infringiu o disposto no artigo 296, da Lei Complementar nº. 82, de 24 de dezembro de 2003, conforme descrito a seguir:

Art. 296. Para fins de inscrição e lançamento, o proprietário, titular de domínio útil ou possuidor de bem imóvel deve informar os dados e elementos necessários à perfeita identificação do mesmo na forma e nos prazos estabelecidos pela Administração Municipal.

§ 1º As declarações prestadas pelo contribuinte no ato da inscrição ou da atualização dos dados cadastrais, não implicam na sua aceitação pelo fisco, que poderá revê-las a qualquer época, independentemente de prévia ressalva ou comunicação.

§ 2º Qualquer alteração nos dados cadastrais fornecidos deverá ser comunicada à repartição fazendária no prazo de 30 (trinta) dias, contados da data da escritura.

§ 3º A alteração no cadastro imobiliário poderá ser efetuada com base na guia de recolhimento do Imposto Sobre a Transmissão de Bens Imóveis - ITBI, quando devidamente quitada.

4. Constatada a infração ao dispositivo retro mencionado, o Agente Fiscal lavrou o Auto de Infração nº. 009/2012, aplicando ao Autuado uma penalidade pecuniária na ordem de 10 (dez) Unidades Fiscais de Foz do Iguaçu – UFFI, na forma do disposto no artigo 337, II, da Lei Complementar nº 082/2003, conforme ilustrado a seguir:

Art. 337. Multa de 10 (dez) Unidades Fiscais de Foz do Iguaçu - UFFI`s, aos que:

II - deixarem de promover a inscrição do imóvel no cadastro imobiliário ou suas alterações no prazo

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 14 de 68

previsto.

5. Por fim, da análise dos autos verifica-se que o Agente Fiscal, ao lavrar o Auto de Infração nº. 009/2012, observou todos os requisitos legais determinados pelo artigo 214 da Lei Complementar nº. 082/2003.

I- o local, a data e a hora da lavratura;II- a qualificação do sujeito passivo autuado;III- descrição minuciosa do fato que se alegue constituir infração e que motivou a lavratura do auto de infração;IV- capitulação do fato, mediante menção expressa do dispositivo legal infringido e da penalidade aplicável estabelecida em

Lei;V- o valor do crédito tributário, quando devido, demonstrado em relação a cada mês:

(...)VI- sendo caso, descrição das coisas apreendidas, com indicação do lugar onde tenham sido depositadas;VII- a autoridade competente para o processo de impugnação;VIII- a assinatura do sujeito passivo, seu representante ou preposto;IX- determinação da exigência e a intimação para cumpri-la ou impugná-la no prazo de 30 (trinta) dias;VI- a assinatura do autuante e sua identificação funcional.

III – CONCLUSÃO

Diante do exposto, em atendimento ao constante do artigo 233 e 234, da Lei Complementar nº. 082, de 24 de dezembro de 2003, e restando caracterizado que a Autuada infringiu a disposição do artigo 296, da referida Lei Complementar nº 082/2003, bem como, considerando a correta aplicação da penalidade prevista no inciso II do artigo 337 da mesma Lei, DECIDO PELA MANUTENÇÃO DO AUTO DE INFRAÇÃO Nº. 009/2012, na forma da fundamentação supra.

À DVFOA:INTIME-SE a Autuada, na forma do artigo 216 combinado com o artigo 247 da Lei Complementar nº 082, de 24 de

dezembro de 2003 (Código Tributário Municipal).

Foz do Iguaçu, 04 de março de 2012.Valter M. Schroeder

Diretor do Departamento de Fiscalização

EDITAL DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 225/ 2013.

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único da Lei Complementar nº. 082, de 24 de Dezembro de 2003– Código Tributário Municipal, INTIMA o (a) contribuinte e/ou empresa H. KUCINSKI COMÉRCIO DE CONFECÇÕES, inscrito no CPF sob nº. 06978007000169, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 072/2012, lavrado em 14 de fevereiro de 2012, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

DECISÃO DE PRIMEIRA INSTÂNCIA

AUTO DE INFRAÇÃO Nº. 072/2012.

AUTUADO…… H. KUCINSKI COMÉRCIO DE CONFECÇÕES.ASSUNTO........APLICAÇÃO DE PENALIDADE PECUNIÁRIA. EXECUÇÃO DE OBRAS SEM A LICENÇA PRÉVIA.

I – RELATÓRIO

Tratam os autos do Processo Administrativo Fiscal – Auto de Infração SMFA/DPFI/DVFOA Nº.072/2012 da aplicação de penalidade pecuniária equivalente a 20 (vinte) Unidades Fiscais de Foz do Iguaçu – UFFI’s, por ter o Autuado infringido os artigos 4º e 15 da Lei Complementar nº. 03, de 16 de julho de 1991 (Código de Obras e Edificações do Município), em razão do proprietário e/ou responsável não apresentou o Alvará de Construção e projeto aprovado da ampliação da obra, conforme Notificação nº 5487/2011 – SMFA/DPFI, cuja penalidade está descrita no artigo 316, incisos I e II da mesma Lei.

Decorrido o prazo de 30 (trinta) dias para apresentação da impugnação contra a lavratura do Auto de Infração SMFA/DPFI/DVFOA Nº.072/2012 sem que o Autuado tenha se manifestado foi lavrado Termo de Revelia pelo Departamento de Fiscalização, da Secretaria Municipal da Fazenda, conforme fls. 01 dos autos.

II – FUNDAMENTAÇÃO

Considerando a ausência de descritivo do procedimento relativo ao contencioso na Lei Complementar nº. 03, de 16 de julho de 1991, será aplicado ao presente processo, o rito processual constante do Capítulo III – Processo Administrativo Fiscal de Instrução Contraditória da Lei Complementar nº. 082, de 24 de dezembro de 2003, consolidada pelo Decreto nº. 18.707, de 13 de fevereiro de 2009, no que couber.

O Autuado foi intimado do Auto de Infração SMFA/DPFI/DVFOA Nº. 072/2012 em 14 de fevereiro de 2012, fls. 01, não interpondo recurso ordinário previsto no artigo 227 da Lei Complementar nº. 082, de 24 de dezembro de 2003 - Código Tributário Municipal.

Considerando que o prazo legal para interposição do recurso ordinário de 30 (trinta) dias, contados da data da ciência do Autuado, expirou em 15 de março de 2012, portanto foi lavrado o Termo de Revelia, na forma do artigo 229 da referida Lei Complementar nº. 082/2003 fls. 04.

A infração descrita no Auto de Infração SMFA/DPFI/DVFOA Nº. 072/2012, prevista nos artigos 4º e 15 da Lei Complementar nº. 03, de 16 de julho de 1991 -Código de Obras e Edificações, ficou caracterizada em razão do não atendimento à Notificação nº 5487/2011, de 26 de setembro de 2011 fls. 02, ou seja, o proprietário e/ou responsável não providenciou o Alvará de Construção da obra do imóvel, localizado na Av. Juscelino Kubitscheck, n. 623 - Centro, cujos dispositivos assim dispõe:

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 15 de 68

Art. 4°. A execução de quaisquer das atividades citadas no Artigo 1°. deste Código, com exceção de demolição, será precedida dos seguintes Atos Administrativos:

I – Consultas;II – Aprovação do anteprojeto — não obrigatório;III – Aprovação do projeto definitivo;IV – Liberação do Alvará de Licença para Construção.

Art. 15. A fim de comprovar o licenciamento da obra para efeitos de fiscalização, o Alvará de Construção será mantido no local da obra, juntamente com o projeto aprovado.

Em consequência da constatação da infração, foi aplicada a penalidade de multa prevista no artigo 316 incisos I e II da Lei Complementar nº. 03/1991, a seguir:

Art. 316. Independente de outras penalidades previstas na legislação em geral e pelo presente Código, serão aplicadas multas, através do Auto de Infração, no valor de 0,5 (meio) a 100 (cem) vezes a UFFI (Unidade Fiscal de Foz do Iguaçu) para as seguintes infrações.

I – Quando as obras forem iniciadas sem licença da Prefeitura e sem o correspondente Alvará;

II – Quando prescrever o prazo para regularização estabelecido pela Notificação Preliminar;

...Da análise dos autos verifica-se que o Agente Fiscal, ao lavrar o Auto de Infração n º072/2012 observou todos os requisitos

legais determinados pelo art. 313 da lei Complementar 03 de 16 de julho de 1991 – Código Municipal de Obras.

III – CONCLUSÃO

Diante do exposto, nos termos do artigo 237, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), DECIDO PELA MANUTENÇÃO DO AUTO DE INFRAÇÃO Nº. 072/2012, na forma da fundamentação supra.

À DVFOA: INTIME-SE o autuado da presente decisão na forma do artigo 216 combinado com o artigo 247, da referida Lei Complementar nº

082/2003 (Código Tributário Municipal).

Foz do Iguaçu, 26 de fevereiro de 2013.

Valter M. Schroeder.Diretor do Departamento de Fiscalização

EDITAL DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 324/ 2013.

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal, INTIMA o (a) contribuinte e/ou empresa GERSON RODRIGUES, inscrito no CPF sob nº.969.406.039-72, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 108/2012, lavrado em 07 de março de 2012, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

DECISÃO DE PRIMEIRA INSTÂNCIA

AUTO DE INFRAÇÃO Nº. 108/2012.

AUTUADO…… GERSON RODRIGUES.ASSUNTO........APLICAÇÃO DE PENALIDADE PECUNIÁRIA. EXECUÇÃO DE OBRAS SEM A LICENÇA PRÉVIA.

I – RELATÓRIO

Tratam os autos do Processo Administrativo Fiscal – Auto de Infração SMFA/DPFI/DVFOA Nº.108/2012 da aplicação de penalidade pecuniária equivalente a 100 (cem) Unidades Fiscais de Foz do Iguaçu – UFFI’s, por ter o Autuado infringido os artigos 4º, 15 e 311, da Lei Complementar nº. 03, de 16 de julho de 1991 (Código de Obras e Edificações do Município), em razão do proprietário e/ou responsável não apresentou o Alvará de Construção e projeto aprovado da obra, em construção na área verde (técnica) pertencente ao quadro do município. bem como não atendeu a notificação de embargo para paralisar ás atividades. conforme notificação nº 1614 e 001/2012 – smfa/dpfi, cuja penalidade está descrita no artigo 316, incisos II, III, VI da mesma Lei.

Decorrido o prazo de 30 (trinta) dias para apresentação da impugnação contra a lavratura do Auto de Infração SMFA/DPFI/DVFOA Nº.108/2012 sem que o Autuado tenha se manifestado foi lavrado Termo de Revelia pelo Departamento de Fiscalização, da Secretaria Municipal da Fazenda, conforme fls. 01 dos autos.

II – FUNDAMENTAÇÃO

Considerando a ausência de descritivo do procedimento relativo ao contencioso na Lei Complementar nº. 03, de 16 de julho de 1991, será aplicado ao presente processo, o rito processual constante do Capítulo III – Processo Administrativo Fiscal de Instrução Contraditória da Lei Complementar nº. 082, de 24 de dezembro de 2003, consolidada pelo Decreto nº. 18.707, de 13 de fevereiro de 2009, no que couber.

O Autuado foi intimado do Auto de Infração SMFA/DPFI/DVFOA Nº. 108/2012 em 07 de março de 2012, fls. 01, não interpondo recurso ordinário previsto no artigo 227 da Lei Complementar nº. 082, de 24 de dezembro de 2003 - Código Tributário Municipal.

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 16 de 68

Considerando que o prazo legal para interposição do recurso ordinário de 30 (trinta) dias, contados da data da ciência do Autuado, expirou em 14 de abril de 2012, portanto foi lavrado o Termo de Revelia, na forma do artigo 229 da referida Lei Complementar nº. 082/2003 fls. 13.

A infração descrita no Auto de Infração SMFA/DPFI/DVFOA Nº. 108/2012, prevista nos artigos 4º, 15 e 311, da Lei Complementar nº. 03, de 16 de julho de 1991 -Código de Obras e Edificações, ficou caracterizada em razão do não atendimento à Notificação nº 1614 e 001/2012, de 05 de março de 2012 fls. 02, ou seja, o proprietário e/ou responsável não providenciou o Alvará de Construção e projeto aprovado da obra, em construção na área verde (técnica) pertencente ao quadro do município. bem como não atendeu a notificação de embargo para paralisar ás atividades, cujos dispositivos assim dispõe:

Art. 4°. A execução de quaisquer das atividades citadas no Artigo 1°. deste Código, com exceção de demolição, será precedida dos seguintes Atos Administrativos:

I – Consultas;II – Aprovação do anteprojeto — não obrigatório;III – Aprovação do projeto definitivo;IV – Liberação do Alvará de Licença para Construção.

Art. 15. A fim de comprovar o licenciamento da obra para efeitos de fiscalização, o Alvará de Construção será mantido no local da obra, juntamente com o projeto aprovado.Art. 311 - Obras em andamento, sejam elas construções, reformas ou demolições, serão embargadas, quando:

I - O infrator for reincidente, isto é, quando violar preceito deste código por cuja infração tiver sido notificado preliminarmente;

II - Se a obra estiver sendo executada em desconformidade com a Alvará de Construção e Projeto aprovados, contrariando os índices máximos e mínimos estabelecidos pela Lei de Zoneamento de Uso e Ocupação do Solo Urbano;

III - Estiver em risco a estabilidade da obra com perigo para o pessoal que execute, ou para as pessoas e edificações vizinhas;

IV - Se não for observado o alinhamento, quando estiverem sendo construídos os alicerces e/ou as paredes.

§ 1º - Ocorrendo qualquer das infrações especificadas neste Artigo e a qualquer dispositivo deste Código com reincidência, o encarregado pela Fiscalização comunicará o infrator através de Notificação de Embargo, para regularização da situação no prazo que lhe for determinado, ficando a obra embargada até que isso aconteça. Prefeitura Municipal de Foz do Iguaçu ESTAD0 DO PARANÁ

§ 2º - A Notificação de Embargo será levada ao conhecimento do infrator - proprietário e/ou responsá- vel técnico, apanhadas as assinaturas de duas testemunhas.

Parágrafo Terceiro-Se ocorrer decurso do prazo ou o descumprimento do embargo comunicado ao infrator através da Notificação de Embargo, o encarregado da fiscalização lavrará o Auto de Infração.

Parágrafo Quarto-O embargo só será levantado após o cumprimento das exigências da Prefeitura, decorrentes do que especifica este Código.

Parágrafo Quinto-Se não houver alternativa de regularização da obra, após o embargo seguir-se-á demolição total ou parcial de mesma.

Em consequência da constatação da infração, foi aplicada a penalidade de multa prevista no artigo 316 incisos II, III e VI da Lei Complementar nº. 03/1991, a seguir:

Art. 316. Independente de outras penalidades previstas na legislação em geral e pelo presente Código, serão aplicadas multas, através do Auto de Infração, no valor de 0,5 (meio) a 100 (cem) vezes a UFFI (Unidade Fiscal de Foz do Iguaçu) para as seguintes infrações.

II- Quando prescrever o prazo para regularização estabelecido pela Notificação Preliminar;

III- Quando as obras prosseguirem após a lavratura da Notificação de Embargos;

VI- Para a infração de qualquer disposição estabelecida neste Código.Da análise dos autos verifica-se que o Agente Fiscal, ao lavrar o Auto de Infração n º108/2012 observou todos os requisitos

legais determinados pelo art. 313 da lei Complementar 03 de 16 de julho de 1991 – Código Municipal de Obras.

III – CONCLUSÃO

Diante do exposto, nos termos do artigo 237, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), DECIDO PELA MANUTENÇÃO DO AUTO DE INFRAÇÃO Nº. 108/2012, na forma da fundamentação supra.

À DVFOA: INTIME-SE o autuado da presente decisão na forma do artigo 216 combinado com o artigo 247, da referida Lei Complementar nº

082/2003 (Código Tributário Municipal).

Foz do Iguaçu, 06 de março de 2013.

Valter M. Schroeder.Diretor do Departamento de Fiscalização

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 17 de 68

EDITAL DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 220/ 2013.

Pelo presente edital, o Fiscal de Preceitos Municipal, abaixo identificado, em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal, considerando o fato de que o contribuinte abaixo identificado não interpôs recurso contra o Auto de Infração, cientifica o (a) contribuinte DILCEU CARLOS BATIROLA., inscrito no CPF sob nº.17646820920, da Decisão de Primeira Instância do Auto de Infração nº 117/2012, lavrado em 15 de março de 2012, julgado a Revelia abaixo transcrito, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

DECISÃO DE PRIMEIRA INSTÂNCIA

AUTO DE INFRAÇÃO Nº. 117/2012.

AUTUADO…… DILCEU CARLOS BATIROLA.ASSUNTO........APLICAÇÃO DE PENALIDADE PECUNIÁRIA. EXECUÇÃO DE OBRAS SEM A LICENÇA PRÉVIA.

I – RELATÓRIO

Tratam os autos do Processo Administrativo Fiscal – Auto de Infração SMFA/DPFI/DVFOA Nº.117/2012 da aplicação de penalidade pecuniária equivalente a 20 (vinte) Unidades Fiscais de Foz do Iguaçu – UFFI’s, por ter o Autuado infringido os artigos 4º e 15 da Lei Complementar nº. 03, de 16 de julho de 1991 (Código de Obras e Edificações do Município), em razão do proprietário e/ou responsável não apresentou o Alvará de Construção e projeto aprovado da ampliação da obra, conforme Notificação nº 8135/2011 – SMFA/DPFI, cuja penalidade está descrita no artigo 316, incisos I e II da mesma Lei.

Decorrido o prazo de 30 (trinta) dias para apresentação da impugnação contra a lavratura do Auto de Infração SMFA/DPFI/DVFOA Nº. 117/2012 sem que o Autuado tenha se manifestado foi lavrado Termo de Revelia pelo Departamento de Fiscalização, da Secretaria Municipal da Fazenda, conforme fls. 05 dos autos.

II – FUNDAMENTAÇÃO

Considerando a ausência de descritivo do procedimento relativo ao contencioso na Lei Complementar nº. 03, de 16 de julho de 1991, será aplicado ao presente processo, o rito processual constante do Capítulo III – Processo Administrativo Fiscal de Instrução Contraditória da Lei Complementar nº. 082, de 24 de dezembro de 2003, consolidada pelo Decreto nº. 18.707, de 13 de fevereiro de 2009, no que couber.

O Autuado foi intimado do Auto de Infração SMFA/DPFI/DVFOA Nº. 117/2012 em 15 de março de 2012, fls. 01, via AR, não interpondo recurso ordinário previsto no artigo 227 da Lei Complementar nº. 082, de 24 de dezembro de 2003 - Código Tributário Municipal.

Considerando que o prazo legal para interposição do recurso ordinário de 30 (trinta) dias, contados da data da ciência do Autuado, expirou em 02 de maio de 2012, portanto foi lavrado o Termo de Revelia, na forma do artigo 229 da referida Lei Complementar nº. 082/2003 fls. 05.

A infração descrita no Auto de Infração SMFA/DPFI/DVFOA Nº. 117/2012, prevista nos artigos 4º e 15 da Lei Complementar nº. 03, de 16 de julho de 1991 -Código de Obras e Edificações, ficou caracterizada em razão do não atendimento à Notificação nº 8135/2011, de 30 de novembro de 2011 fls. 02, ou seja, o proprietário e/ou responsável não providenciou o Alvará de Construção da obra do imóvel, localizado na Rua Amazonas, esq. c/ Rua Itapemerim, s/n – Campos do Iguaçu, cujos dispositivos assim dispõe:

Art. 4°. A execução de quaisquer das atividades citadas no Artigo 1°. deste Código, com exceção de demolição, será precedida dos seguintes Atos Administrativos:

I – Consultas;II – Aprovação do anteprojeto — não obrigatório;III – Aprovação do projeto definitivo;IV – Liberação do Alvará de Licença para Construção.

Art. 15. A fim de comprovar o licenciamento da obra para efeitos de fiscalização, o Alvará de Construção será mantido no local da obra, juntamente com o projeto aprovado.

Em consequência da constatação da infração, foi aplicada a penalidade de multa prevista no artigo 316 incisos I e II da Lei Complementar nº. 03/1991, a seguir:

Art. 316. Independente de outras penalidades previstas na legislação em geral e pelo presente Código, serão aplicadas multas, através do Auto de Infração, no valor de 0,5 (meio) a 100 (cem) vezes a UFFI (Unidade Fiscal de Foz do Iguaçu) para as seguintes infrações.

I – Quando as obras forem iniciadas sem licença da Prefeitura e sem o correspondente Alvará;

II – Quando prescrever o prazo para regularização estabelecido pela Notificação Preliminar;

...Da análise dos autos verifica-se que o Agente Fiscal, ao lavrar o Auto de Infração n º 117/2012 observou todos os requisitos

legais determinados pelo art. 313 da lei Complementar 03 de 16 de julho de 1991 – Código Municipal de Obras.

III – CONCLUSÃO

Diante do exposto, nos termos do artigo 237, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), DECIDO PELA MANUTENÇÃO DO AUTO DE INFRAÇÃO Nº. 117/2012, na forma da fundamentação supra.

À DVFOA: INTIME-SE o autuado da presente decisão na forma do artigo 216 combinado com o artigo 247, da referida Lei Complementar nº

082/2003 (Código Tributário Municipal).

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 18 de 68

Foz do Iguaçu, 25 de fevereiro de 2013.

Valter M. Schroeder.Diretor do Departamento de Fiscalização

EDITAL DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 202/ 2013.

Pelo presente edital, o Fiscal de Preceitos Municipal, abaixo identificado, em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal, considerando o fato de que o contribuinte abaixo identificado não interpôs recurso contra o Auto de Infração, cientifica o (a) contribuinte PEDROLINA PAIM QUINTANA, inscrito no CPF sob nº.96928263920, da Decisão de Primeira Instância do Auto de Infração nº 129/2011, lavrado em 28 de fevereiro de 2011, julgado a Revelia abaixo transcrito, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

DECISÃO DE PRIMEIRA INSTÂNCIA

AUTO DE INFRAÇÃO Nº. 129/2011

AUTUADA…… PEDROLINA PAIM QUINTANA.ASSUNTO........APLICAÇÃO DE PENALIDADE PECUNIÁRIA. EXECUÇÃO DE OBRAS SEM A LICENÇA PRÉVIA.

I – RELATÓRIO

Tratam os autos do Processo Administrativo Fiscal – Auto de Infração SMFA/DPFI/DVFOA Nº. 129/2011 da aplicação de penalidade pecuniária equivalente a 20 (vinte) Unidades Fiscais de Foz do Iguaçu – UFFI’s, por ter a Autuada infringido os artigos 4º e 15 da Lei Complementar nº. 03, de 16 de julho de 1991 (Código de Obras e Edificações do Município), em razão do proprietário e/ou responsável não providenciar o Alvará de Construção da obra, conforme Notificação nº 248/2010 – SMFA/DPFI, cuja penalidade está descrita no artigo 316, incisos I e II da mesma Lei.

Decorrido o prazo de 30 (trinta) dias para apresentação da impugnação contra a lavratura do Auto de Infração SMFA/DPFI/DVFOA Nº. 129/2011 sem que a Autuada tenha se manifestado foi lavrado Termo de Revelia pelo Departamento de Fiscalização, da Secretaria Municipal da Fazenda, conforme fls. 08 dos autos.

II – FUNDAMENTAÇÃO

Considerando a ausência de descritivo do procedimento relativo ao contencioso na Lei Complementar nº. 03, de 16 de julho de 1991, será aplicado ao presente processo, o rito processual constante do Capítulo III – Processo Administrativo Fiscal de Instrução Contraditória da Lei Complementar nº. 082, de 24 de dezembro de 2003, consolidada pelo Decreto nº. 18.707, de 13 de fevereiro de 2009, no que couber.

A Autuada foi intimada do Auto de Infração SMFA/DPFI/DVFOA Nº. 129/2011 em 28 de fevereiro de 2011, fls. 01, não interpondo recurso ordinário previsto no artigo 227 da Lei Complementar nº. 082, de 24 de dezembro de 2003 - Código Tributário Municipal.

Considerando que o prazo legal para interposição do recurso ordinário de 30 (trinta) dias, contados da data da ciência da Autuada, expirou em 18 de maio de 2011, portanto foi lavrado o Termo de Revelia, na forma do artigo 229 da referida Lei Complementar nº. 082/2003 fls. 08.

A infração descrita no Auto de Infração SMFA/DPFI/DVFOA Nº. 129/2011, prevista nos artigos 4º e 15 da Lei Complementar nº. 03, de 16 de julho de 1991 -Código de Obras e Edificações, ficou caracterizada em razão do não atendimento à Notificação nº 248/2010, de 10 de julho de 2010 fls. 02, ou seja, o proprietário e/ou responsável não providenciou o Alvará de Construção da obra do imóvel, localizado na Rua das Dalias, n.° 96, Esq. c/ Rua Tulipas – Jd. Das Flores., cujos dispositivos assim dispõe:

Art. 4°. A execução de quaisquer das atividades citadas no Artigo 1°. deste Código, com exceção de demolição, será precedida dos seguintes Atos Administrativos:

I – Consultas;II – Aprovação do anteprojeto — não obrigatório;III – Aprovação do projeto definitivo;IV – Liberação do Alvará de Licença para Construção.

Art. 15. A fim de comprovar o licenciamento da obra para efeitos de fiscalização, o Alvará de Construção será mantido no local da obra, juntamente com o projeto aprovado.

Em consequência da constatação da infração, foi aplicada a penalidade de multa prevista no artigo 316 incisos I e II da Lei Complementar nº. 03/1991, a seguir:

Art. 316. Independente de outras penalidades previstas na legislação em geral e pelo presente Código, serão aplicadas multas, através do Auto de Infração, no valor de 0,5 (meio) a 100 (cem) vezes a UFFI (Unidade Fiscal de Foz do Iguaçu) para as seguintes infrações.

I – Quando as obras forem iniciadas sem licença da Prefeitura e sem o correspondente Alvará;

II – Quando prescrever o prazo para regularização estabelecido pela Notificação Preliminar;

...Da análise dos autos verifica-se que o Agente Fiscal, ao lavrar o Auto de Infração n º 129/2011 observou todos os requisitos

legais determinados pelo art. 313 da lei Complementar 03 de 16 de julho de 1991 – Código Municipal de Obras.

III – CONCLUSÃO

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 19 de 68

Diante do exposto, nos termos do artigo 237, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), DECIDO PELA MANUTENÇÃO DO AUTO DE INFRAÇÃO Nº. 129/2011, na forma da fundamentação supra.

À DVFOA: INTIME-SE a autuada da presente decisão na forma do artigo 216 combinado com o artigo 247, da referida Lei Complementar nº

082/2003 (Código Tributário Municipal).

Foz do Iguaçu, 20 de fevereiro de 2013.

Valter Martins SchroederDiretor do Departamento de Fiscalização

EDITAL DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 235/ 2013.

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal, INTIMA o (a) contribuinte HUSSEIN MOHAMED TEIJEN, inscrito no CPF sob nº.24226335953, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 142/2011, lavrado em 11 de abril de 2011, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

DECISÃO DE PRIMEIRA INSTÂNCIA

PROCESSO ADMINISTRATIVO FISCALAUTO DE INFRAÇÃO Nº. 142/2011

AUTUADO…..… HUSSEIN MOHAMED TEIJEN.ASSUNTO......... APLICAÇÃO DE PENALIDADE PECUNIÁRIA. OBRAS. CONSTRUÇÃO DE CALÇADAS.

I – RELATÓRIO

Trata o presente Processo Administrativo Fiscal da lavratura do Auto de Infração nº. 142/2011, em 11 de abril de 2011, da imposição de penalidade de multa na ordem de 02 (duas) Unidades Fiscais de Foz do Iguaçu – UFFI´s, por metro quadrado de calçada, no total de 240,00 m² (duzentos e quarenta metros quadrados), em razão da negativa do autuado no atendimento ao constante na Notificação nº. 2275/2009, no prazo determinado, que exigia a construção da calçada na Rua Naipi, n.765 – Centro (ZONA C), do imóvel de inscrição cadastral nº.10.1.36.08.0402.001, estando em desacordo com o disposto no artigo 74 da Lei nº. 3.144, de 14 de dezembro de 2005, tendo sido aplicada penalidade prevista nos incisos I e II do artigo 77 da mesma Lei.

O Autuado foi intimado do Auto de Infração nº. 142/2011 em 11 de abril de 2011, conforme fls. 01 dos autos. Todavia, transcorrido o prazo legal de 30 (trinta) dias para interposição da impugnação, que expirou em 20 de junho de 2011, sem que tivesse se manifestado, foi lavrado Termo de Revelia fls. 12, prosseguindo a instrução e julgamento do feito à revelia do Autuado.

A Divisão de Consultoria e Auditoria Tributária, através do Parecer exarado sob nº. 3137/2012–DVCAT fls. 13-14-15, opinou pela manutenção do Auto de Infração nº. 142/2011.

II – FUNDAMENTAÇÃO

Vistos e examinados os autos do Processo Administrativo Fiscal – Auto de Infração nº. 142/2011, em que é parte o MUNICÍPIO DE FOZ DO IGUAÇU e HUSSEIN MOHAMED TEIJEN, conclui-se que não assiste razão ao autuado, em face as considerações constantes do Parecer nº. 3137/2012 – DVCAT, exarado pela Divisão de Consultoria e Auditoria Tributária, o qual será colacionado e transcrito a seguir, com o fim de fundamentar a presente Decisão:

(...)O Auto de Infração SMFA/DPFI/DVFPT Nº 142/2011 trata da aplicação de penalidade pecuniária no importe de R$25.056,00 (vinte

e cinco mil e cinquenta e seis reais), em razão da constatação fiscal do não atendimento da Notificação SMFA/DPFI/DEVFPT Nº 2275/2009, de 18 de março de 2009, para providenciar a construção de calçada em toda a extensão da testada do imóvel sob a inscrição imobiliária nº 10.1.36.08.0402.001, localizado na Rua Naipi, n.765 – Centro, com infração ao disposto no artigo 74 da Lei nº. 3.144, de 14 de dezembro de 2005, que assim dispõe:

Art. 74. O proprietário e/ou responsável pelo imóvel, será notificado a regularizar a construção e/ou reparação da calçada sob sua responsabilidade, mediante Notificação Preliminar, na qual constará obrigatoriamente os seguintes dados:

I - dia, mês, ano e hora onde foi constada a irregularidade;II - nome completo do notificado;III - número do Cadastro de Pessoa Física - CPF - do notificado;IV - endereço completo do imóvel;V - indicação da obra e/ou reparo a ser realizado na forma disposta nesta Lei;VI - prazo para realizar a obra e/ou reparo;VII - assinatura do notificado; eVIII - identificação e assinatura do Agente Fiscal.Parágrafo único. Caso o notificado se recuse a receber a Notificação Preliminar ou não

for encontrado no local, a mesma poderá ser encaminhada via postal ou por Edital publicado no Órgão Oficial do Município.

Em consequência da constatação do fato, foi aplicada a penalidade de multa prevista no artigo 77, incisos I e II da Lei nº. 3.144, de 14 de dezembro de 2005, a seguir:

Art. 77. Os proprietários/responsáveis de imóveis que não atenderem às notificações preliminares no prazo estabelecido, ficam sujeitos às seguintes penalidades de multa:

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 20 de 68

I - 02 UFFI´s por m2 (duas Unidades Fiscais de Foz do Iguaçu por metro quadrado) de calçada, quando se tratar de calçada do Tipo 01 - Vias Turísticas;

II - 02 UFFI´s por m2 (duas Unidades Fiscais de Foz do Iguaçu por metro quadrado) de calçada, quando se tratar de calçada do Tipo 02 - Vias de Comércio e Serviços;

...

Destarte, em face dos documentos e informações constantes do presente Processo Administrativo Fiscal, concluí-se pela legalidade do procedimento adotado para fins de aplicação da penalidade consubstanciada por meio do Auto de Infração SMFA/DPFI/DVFPT Nº 142/2011.(...)

Desta forma, face ao Parecer supra, bem como os demais documentos constantes no processo, conclui se pela manutenção do auto de infração nº. 142/2011.

III – CONCLUSÃO

Diante do exposto, nos termos do artigo 237, da Lei Complementar nº 082, de 24 de dezembro de 2003, restando caracterizado que o Autuado infringiu a disposição do artigo 74 da Lei nº. 3.144, de 14 de dezembro de 2005, bem como considerando a correta aplicação da penalidade prevista nos incisos I e II do artigo 77 da mesma Lei, DECIDO PELA MANUTENÇÃO DA AUTO DE INFRAÇÃO Nº. 142/2011, na forma da fundamentação supra.

À DVFOA:INTIME-SE o Autuado, na forma do artigo 216 combinado com o artigo 247, da referida Lei Complementar nº 082/2003 (Código

Tributário Municipal).

Foz do Iguaçu, 28 de fevereiro de 2013.

Valter M. SchroederDiretor do Departamento de Fiscalização

EDITAL DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 228/ 2013.

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único da Lei Complementar nº. 082, de 24 de Dezembro de 2003 – Código Tributário Municipal, INTIMA o (a) contribuinte e/ou empresa ASSOCIAÇÃO FILANTRÓPICA ROMÁRIO VIDAL, inscrito no CPFsob nº.77090009000165, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 156/2012, lavrado em 25 de MAIO de 2012, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

DECISÃO DE PRIMEIRA INSTÂNCIA

AUTO DE INFRAÇÃO Nº. 156/2012.

AUTUADO…… ASSOCIAÇÃO FILANTRÓPICA ROMÁRIO VIDAL.ASSUNTO........APLICAÇÃO DE PENALIDADE PECUNIÁRIA. EXECUÇÃO DE OBRAS SEM A LICENÇA PRÉVIA.

I – RELATÓRIO

Tratam os autos do Processo Administrativo Fiscal – Auto de Infração SMFA/DPFI/DVFOA Nº.156/2012 da aplicação de penalidade pecuniária equivalente a 30 (trinta) Unidades Fiscais de Foz do Iguaçu – UFFI’s, por ter o Autuado infringido os artigos 4º e 15 da Lei Complementar nº. 03, de 16 de julho de 1991 (Código de Obras e Edificações do Município), em razão do proprietário e/ou responsável não apresentou o Alvará de Construção e projeto aprovado da ampliação da obra, conforme Notificação nº 0060/2011 – SMFA/DPFI, cuja penalidade está descrita no artigo 316, incisos I e II da mesma Lei.

Decorrido o prazo de 30 (trinta) dias para apresentação da impugnação contra a lavratura do Auto de Infração SMFA/DPFI/DVFOA Nº.156/2012 sem que o Autuado tenha se manifestado foi lavrado Termo de Revelia pelo Departamento de Fiscalização, da Secretaria Municipal da Fazenda, conforme fls. 01 dos autos.

II – FUNDAMENTAÇÃO

Considerando a ausência de descritivo do procedimento relativo ao contencioso na Lei Complementar nº. 03, de 16 de julho de 1991, será aplicado ao presente processo, o rito processual constante do Capítulo III – Processo Administrativo Fiscal de Instrução Contraditória da Lei Complementar nº. 082, de 24 de dezembro de 2003, consolidada pelo Decreto nº. 18.707, de 13 de fevereiro de 2009, no que couber.

O Autuado foi intimado do Auto de Infração SMFA/DPFI/DVFOA Nº. 156/2012 em 25 de maio de 2012, fls. 01, não interpondo recurso ordinário previsto no artigo 227 da Lei Complementar nº. 082, de 24 de dezembro de 2003 - Código Tributário Municipal.

Considerando que o prazo legal para interposição do recurso ordinário de 30 (trinta) dias, contados da data da ciência do Autuado, expirou em 26 de junho de 2012, portanto foi lavrado o Termo de Revelia, na forma do artigo 229 da referida Lei Complementar nº. 082/2003 fls. 05.

A infração descrita no Auto de Infração SMFA/DPFI/DVFOA Nº. 156/2012, prevista nos artigos 4º e 15 da Lei Complementar nº. 03, de 16 de julho de 1991 -Código de Obras e Edificações, ficou caracterizada em razão do não atendimento à Notificação nº 0060/2011, de

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 21 de 68

25 de maio de 2012 fls. 01, ou seja, o proprietário e/ou responsável não providenciou o Alvará de Construção da obra do imóvel, localizado na Rua Benjamin Constant, s/n, Esq. c/ Rua Padre Montoya – Centro, cujos dispositivos assim dispõe:

Art. 4°. A execução de quaisquer das atividades citadas no Artigo 1°. deste Código, com exceção de demolição, será precedida dos seguintes Atos Administrativos:

I – Consultas;II – Aprovação do anteprojeto — não obrigatório;III – Aprovação do projeto definitivo;IV – Liberação do Alvará de Licença para Construção.

Art. 15. A fim de comprovar o licenciamento da obra para efeitos de fiscalização, o Alvará de Construção será mantido no local da obra, juntamente com o projeto aprovado.

Em consequência da constatação da infração, foi aplicada a penalidade de multa prevista no artigo 316 incisos I e II da Lei Complementar nº. 03/1991, a seguir:

Art. 316. Independente de outras penalidades previstas na legislação em geral e pelo presente Código, serão aplicadas multas, através do Auto de Infração, no valor de 0,5 (meio) a 100 (cem) vezes a UFFI (Unidade Fiscal de Foz do Iguaçu) para as seguintes infrações.

I – Quando as obras forem iniciadas sem licença da Prefeitura e sem o correspondente Alvará;

II – Quando prescrever o prazo para regularização estabelecido pela Notificação Preliminar;

...Da análise dos autos verifica-se que o Agente Fiscal, ao lavrar o Auto de Infração n º156/2012 observou todos os requisitos

legais determinados pelo art. 313 da lei Complementar 03 de 16 de julho de 1991 – Código Municipal de Obras.

III – CONCLUSÃO

Diante do exposto, nos termos do artigo 237, da Lei Complementar nº 082, de 24 de dezembro de 2003 (Código Tributário Municipal), DECIDO PELA MANUTENÇÃO DO AUTO DE INFRAÇÃO Nº.156/2012, na forma da fundamentação supra.

À DVFOA: INTIME-SE o autuado da presente decisão na forma do artigo 216 combinado com o artigo 247, da referida Lei Complementar nº

082/2003 (Código Tributário Municipal).

Foz do Iguaçu, 27 de fevereiro de 2013.

Valter M. Schroeder.Diretor do Departamento de Fiscalização

EDITAL DE DECISÃO DE PRIMEIRA INSTANCIA Nº. 227/ 2013.

Em cumprimento ao que dispõe o artigo 216, inciso III, parágrafo único da Lei Complementar nº. 082, de 24 de Dezembro de 2003– Código Tributário Municipal, INTIMA o (a) contribuinte e/ou empresa VENANCIO DUARTE, inscrito no CPF sob nº.29748976904, da Decisão de Primeira Instância abaixo transcrita referente ao Auto de Infração nº 178/2011, lavrado em 12 de MAIO de 2011, julgado a Revelia, operando-se todos os efeitos legais a partir da data da publicação no Órgão Oficial do Município.

DECISÃO DE PRIMEIRA INSTÂNCIA

AUTO DE INFRAÇÃO Nº. 178/2011.

AUTUADO…… VENANCIO DUARTE.ASSUNTO........APLICAÇÃO DE PENALIDADE PECUNIÁRIA. EXECUÇÃO DE OBRAS SEM A LICENÇA PRÉVIA.

I – RELATÓRIO

Tratam os autos do Processo Administrativo Fiscal – Auto de Infração SMFA/DPFI/DVFOA Nº.178/2011 da aplicação de penalidade pecuniária equivalente a 40 (quarenta) Unidades Fiscais de Foz do Iguaçu – UFFI’s, por ter o Autuado infringido os artigos 4º e 15 da Lei Complementar nº. 03, de 16 de julho de 1991 (Código de Obras e Edificações do Município), em razão do proprietário e/ou responsável não apresentou o Alvará de Construção e projeto aprovado da obra, conforme Notificação nº 283/2010 – SMFA/DPFI, cuja penalidade está descrita no artigo 316, incisos I e II da mesma Lei.

Decorrido o prazo de 30 (trinta) dias para apresentação da impugnação contra a lavratura do Auto de Infração SMFA/DPFI/DVFOA Nº.178/2011 sem que o Autuado tenha se manifestado foi lavrado Termo de Revelia pelo Departamento de Fiscalização, da Secretaria Municipal da Fazenda, conforme fls. 01 dos autos.

II – FUNDAMENTAÇÃO

Considerando a ausência de descritivo do procedimento relativo ao contencioso na Lei Complementar nº. 03, de 16 de julho de 1991, será aplicado ao presente processo, o rito processual constante do Capítulo III – Processo Administrativo Fiscal de Instrução Contraditória da Lei Complementar nº. 082, de 24 de dezembro de 2003, consolidada pelo Decreto nº. 18.707, de 13 de fevereiro de 2009, no que couber.

O Autuado foi intimado do Auto de Infração SMFA/DPFI/DVFOA Nº. 178/2011 em 12 de maio de 2011, fls. 01, não interpondo recurso ordinário previsto no artigo 227 da Lei Complementar nº. 082, de 24 de dezembro de 2003 - Código Tributário Municipal.

ANO XV Edição Nº. 1954 de 13 de março de 2013 Pág. 22 de 68

Considerando que o prazo legal para interposição do recurso ordinário de 30 (trinta) dias, contados da data da ciência do Autuado, expirou em 08 de dezembro de 2011, portanto foi lavrado o Termo de Revelia, na forma do artigo 229 da referida Lei Complementar nº. 082/2003 fls. 07.

A infração descrita no Auto de Infração SMFA/DPFI/DVFOA Nº. 178/2011, prevista nos artigos 4º e 15 da Lei Complementar nº. 03, de 16 de julho de 1991 -Código de Obras e Edificações, ficou caracterizada em razão do não atendimento à Notificação nº 283/2010, de 12 de maio de 2011 fls. 01, ou seja, o proprietário e/ou responsável não providenciou o Alvará de Construção da obra do imóvel, localizado na Rua Francisco Valentin Trindade, s/n – Jd. Esmeralda, cujos dispositivos assim dispõe:

Art. 4°. A execução de quaisquer das atividades citadas no Artigo 1°. deste Código, com exceção de demolição, será precedida dos seguintes Atos Administrativos: