DIREITO DO TRABALHO - legale.com.br · Art. 457. Compreendem-se na remuneração do empregado, para...

36

DIREITO DO TRABALHO Remuneração. Gorjeta. Espécies. Salário. Modalidades. Classificação do salário. Salário mínimo. Salário Profissional. Salário normativo. Elementos que compõe o salário. Gratificações. Diferença em relação aos Prêmios. Comissões Outras verbas de natureza salarial. Adicionais. Diferença entre compor o salário e integrar o salário. Sonia Soares

Transcript of DIREITO DO TRABALHO - legale.com.br · Art. 457. Compreendem-se na remuneração do empregado, para...

DIREITO DO TRABALHO

Remuneração.Gorjeta. Espécies.

Salário. Modalidades.

Classificação do salário. Salário mínimo. Salário Profissional. Salário normativo.Elementos que compõe o salário.

Gratificações. Diferença em relação aos Prêmios.Comissões

Outras verbas de natureza salarial. Adicionais.Diferença entre compor o salário e integrar o salário.

Sonia Soares

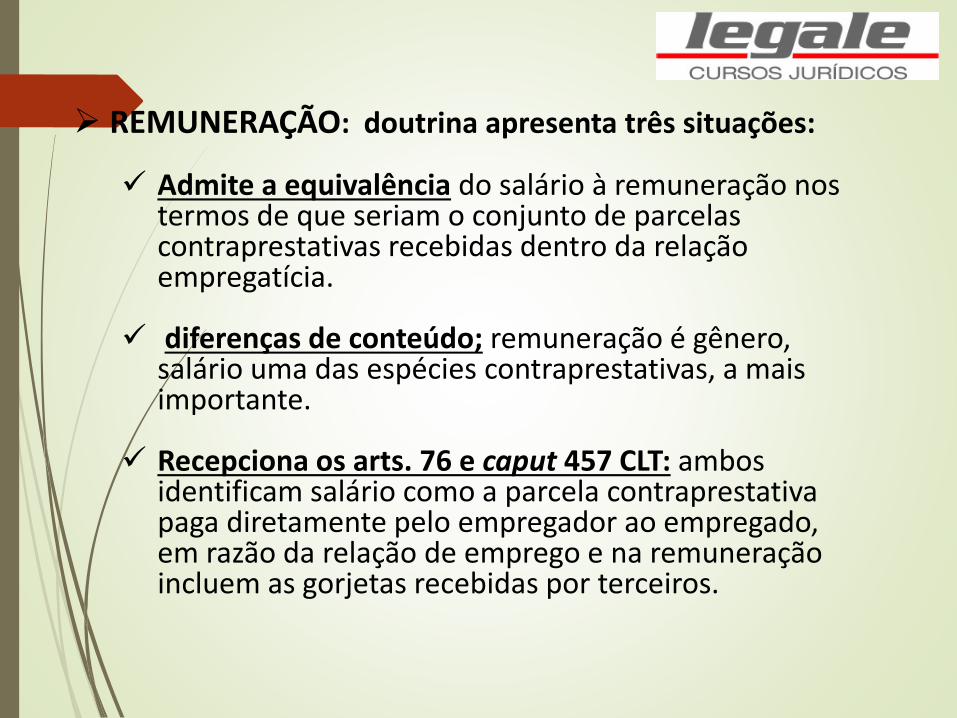

REMUNERAÇÃO: doutrina apresenta três situações:

Admite a equivalência do salário à remuneração nos termos de que seriam o conjunto de parcelas contraprestativas recebidas dentro da relação empregatícia.

diferenças de conteúdo; remuneração é gênero, salário uma das espécies contraprestativas, a mais importante.

Recepciona os arts. 76 e caput 457 CLT: ambos identificam salário como a parcela contraprestativapaga diretamente pelo empregador ao empregado, em razão da relação de emprego e na remuneração incluem as gorjetas recebidas por terceiros.

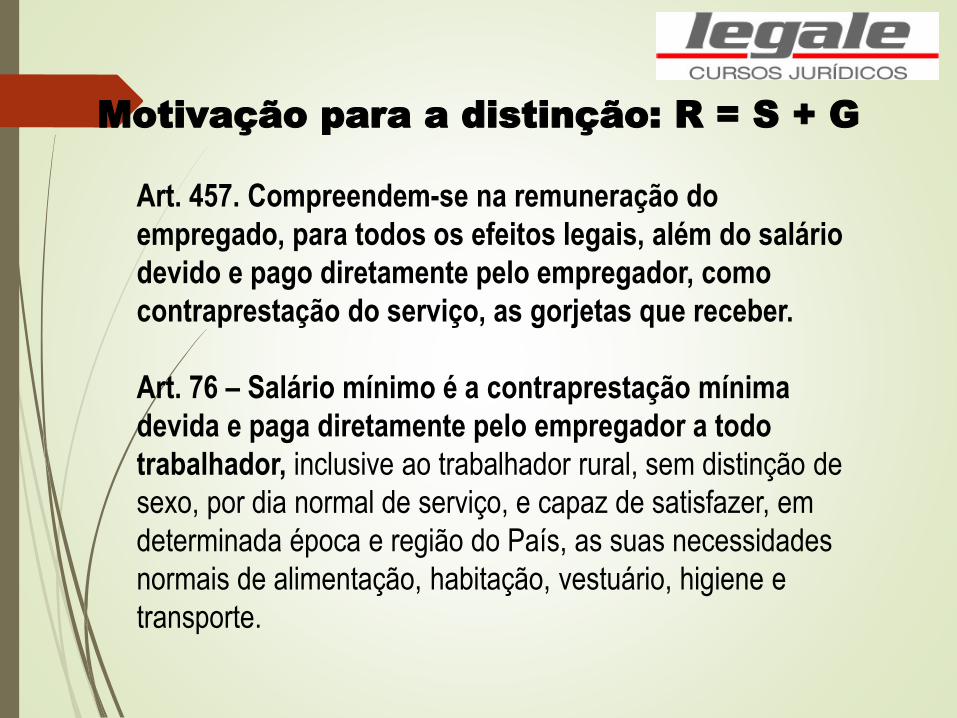

Motivação para a distinção: R = S + G

Art. 457. Compreendem-se na remuneração do

empregado, para todos os efeitos legais, além do salário

devido e pago diretamente pelo empregador, como

contraprestação do serviço, as gorjetas que receber.

Art. 76 – Salário mínimo é a contraprestação mínima

devida e paga diretamente pelo empregador a todo

trabalhador, inclusive ao trabalhador rural, sem distinção de

sexo, por dia normal de serviço, e capaz de satisfazer, em

determinada época e região do País, as suas necessidades

normais de alimentação, habitação, vestuário, higiene e

transporte.

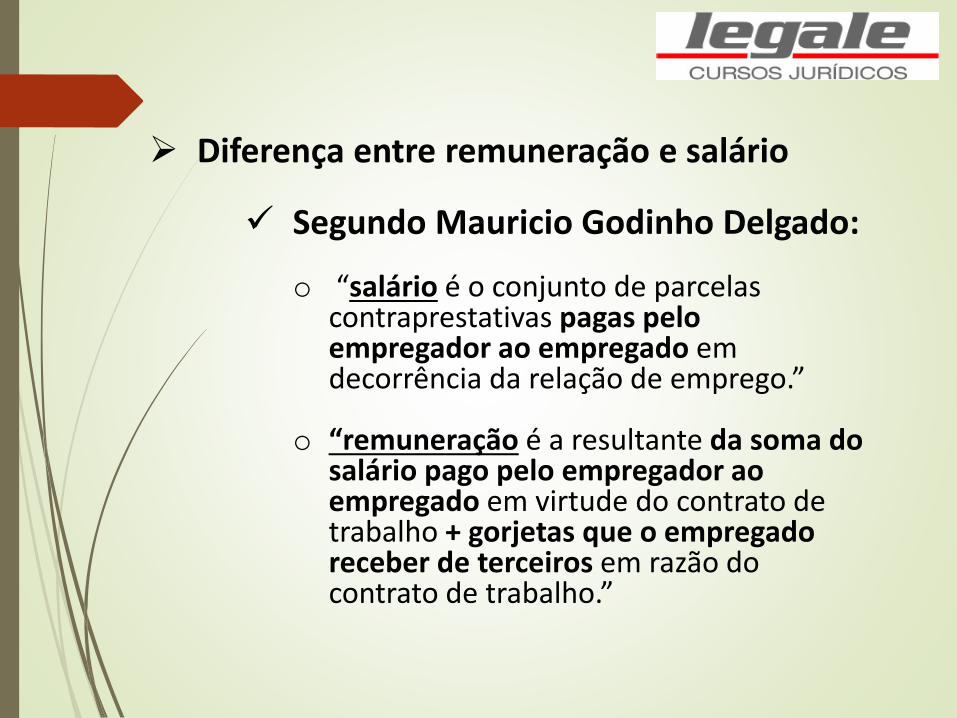

Diferença entre remuneração e salário

Segundo Mauricio Godinho Delgado:

o “salário é o conjunto de parcelas contraprestativas pagas pelo empregador ao empregado em decorrência da relação de emprego.”

o “remuneração é a resultante da soma do salário pago pelo empregador ao empregado em virtude do contrato de trabalho + gorjetas que o empregado receber de terceiros em razão do contrato de trabalho.”

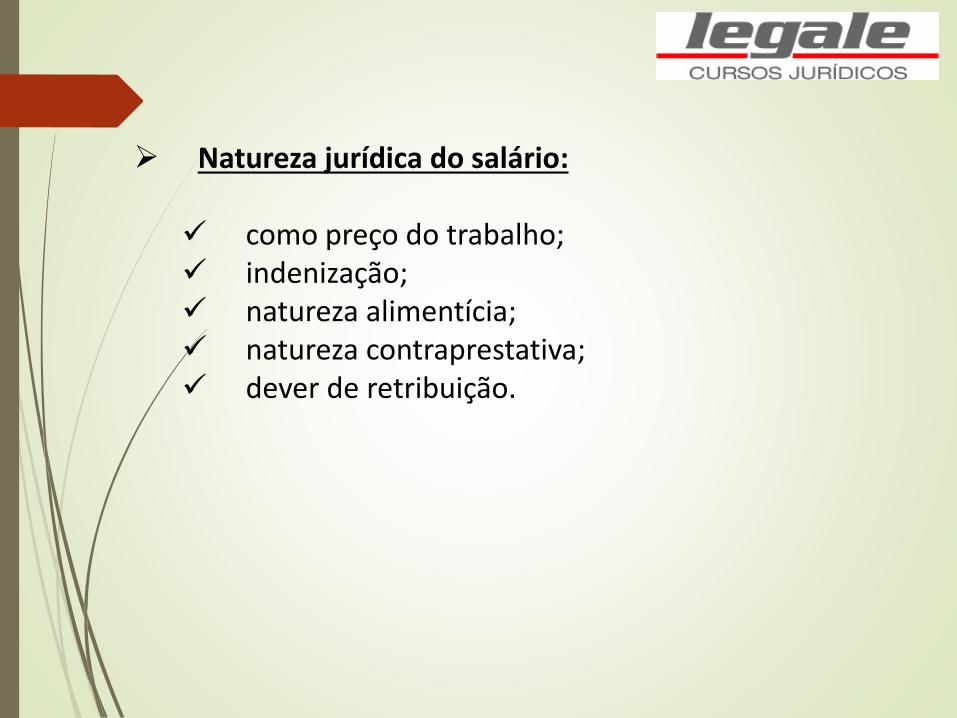

Natureza jurídica do salário:

como preço do trabalho; indenização; natureza alimentícia; natureza contraprestativa; dever de retribuição.

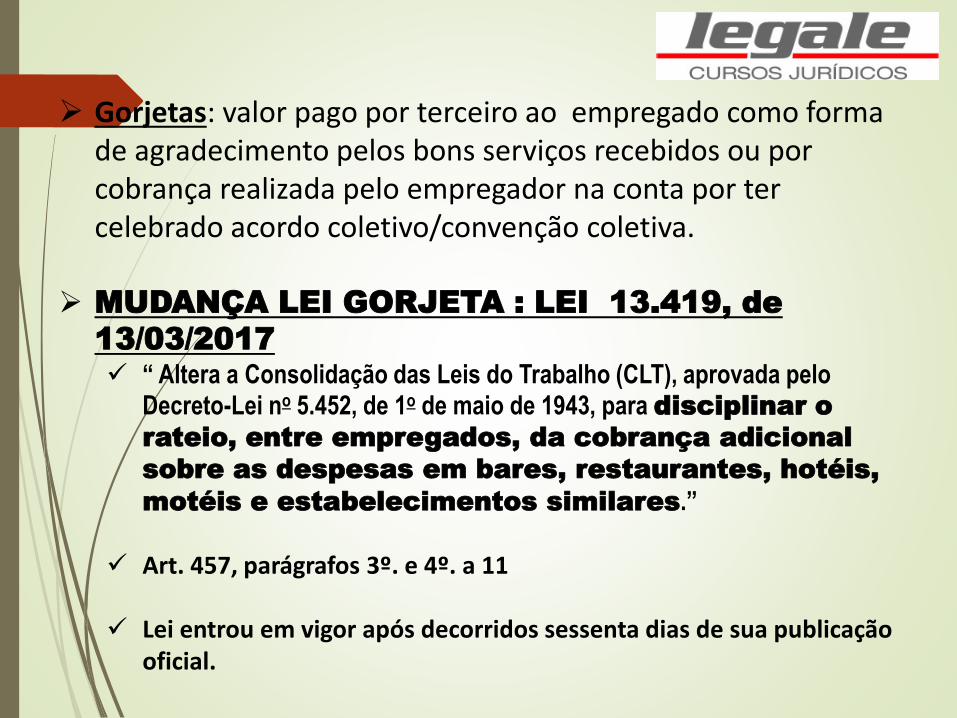

Gorjetas: valor pago por terceiro ao empregado como forma de agradecimento pelos bons serviços recebidos ou por cobrança realizada pelo empregador na conta por ter celebrado acordo coletivo/convenção coletiva.

MUDANÇA LEI GORJETA : LEI 13.419, de

13/03/2017

“ Altera a Consolidação das Leis do Trabalho (CLT), aprovada pelo Decreto-Lei no 5.452, de 1o de maio de 1943, para disciplinar o

rateio, entre empregados, da cobrança adicional

sobre as despesas em bares, restaurantes, hotéis,

motéis e estabelecimentos similares.”

Art. 457, parágrafos 3º. e 4º. a 11

Lei entrou em vigor após decorridos sessenta dias de sua publicação oficial.

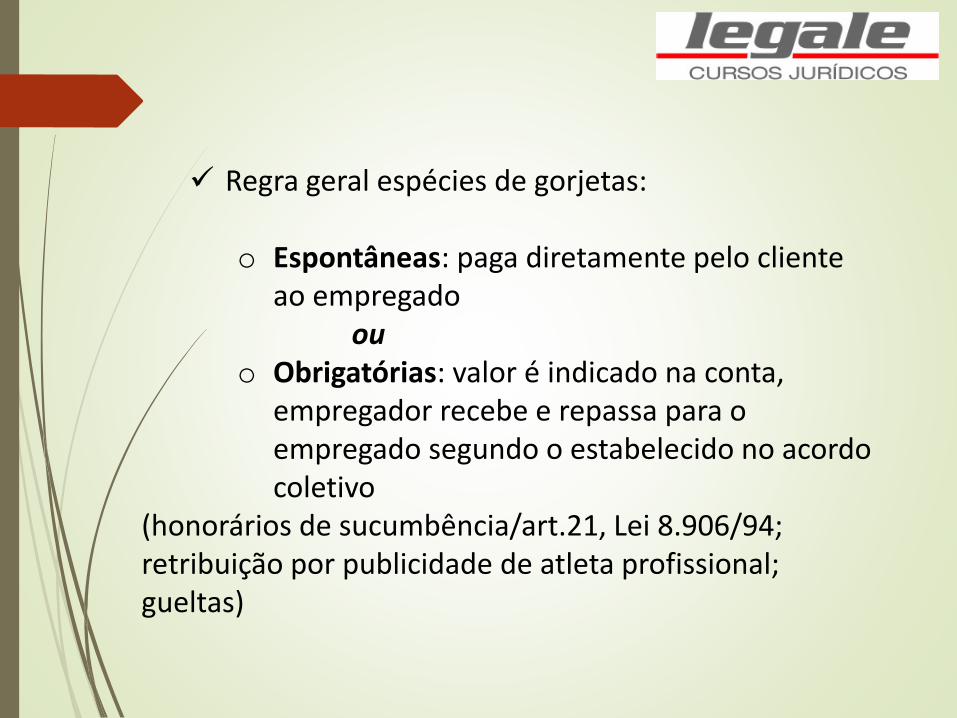

Regra geral espécies de gorjetas:

o Espontâneas: paga diretamente pelo cliente ao empregado

ou o Obrigatórias: valor é indicado na conta,

empregador recebe e repassa para o empregado segundo o estabelecido no acordo coletivo

(honorários de sucumbência/art.21, Lei 8.906/94; retribuição por publicidade de atleta profissional; gueltas)

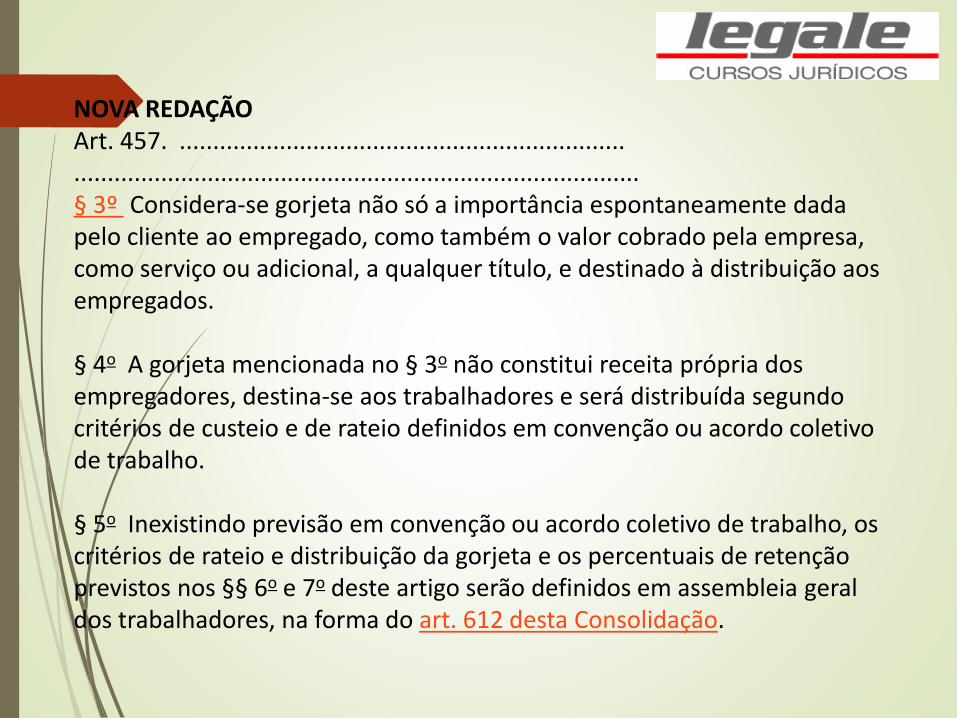

NOVA REDAÇÃOArt. 457. ........................................................................................................................................................§ 3º Considera-se gorjeta não só a importância espontaneamente dada pelo cliente ao empregado, como também o valor cobrado pela empresa, como serviço ou adicional, a qualquer título, e destinado à distribuição aos empregados.

§ 4o A gorjeta mencionada no § 3o não constitui receita própria dos empregadores, destina-se aos trabalhadores e será distribuída segundo critérios de custeio e de rateio definidos em convenção ou acordo coletivo de trabalho.

§ 5o Inexistindo previsão em convenção ou acordo coletivo de trabalho, os critérios de rateio e distribuição da gorjeta e os percentuais de retenção previstos nos §§ 6o e 7o deste artigo serão definidos em assembleia geral dos trabalhadores, na forma do art. 612 desta Consolidação.

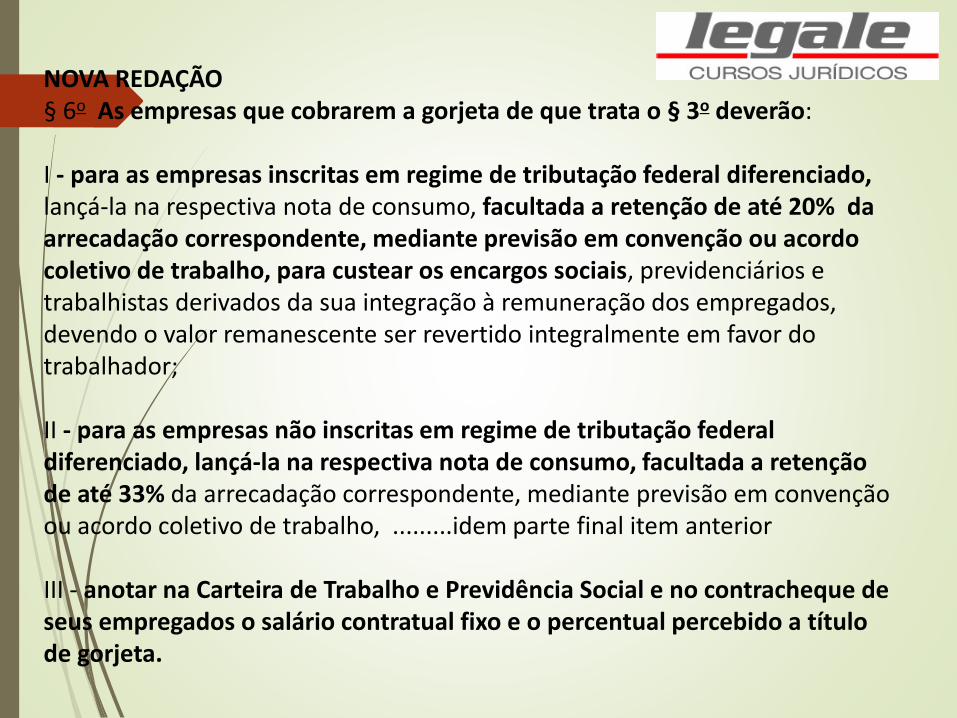

NOVA REDAÇÃO§ 6o As empresas que cobrarem a gorjeta de que trata o § 3o deverão:

I - para as empresas inscritas em regime de tributação federal diferenciado, lançá-la na respectiva nota de consumo, facultada a retenção de até 20% da arrecadação correspondente, mediante previsão em convenção ou acordo coletivo de trabalho, para custear os encargos sociais, previdenciários e trabalhistas derivados da sua integração à remuneração dos empregados, devendo o valor remanescente ser revertido integralmente em favor do trabalhador;

II - para as empresas não inscritas em regime de tributação federal diferenciado, lançá-la na respectiva nota de consumo, facultada a retenção de até 33% da arrecadação correspondente, mediante previsão em convenção ou acordo coletivo de trabalho, .........idem parte final item anterior

III - anotar na Carteira de Trabalho e Previdência Social e no contracheque de seus empregados o salário contratual fixo e o percentual percebido a título de gorjeta.

NOVA REDAÇÃO

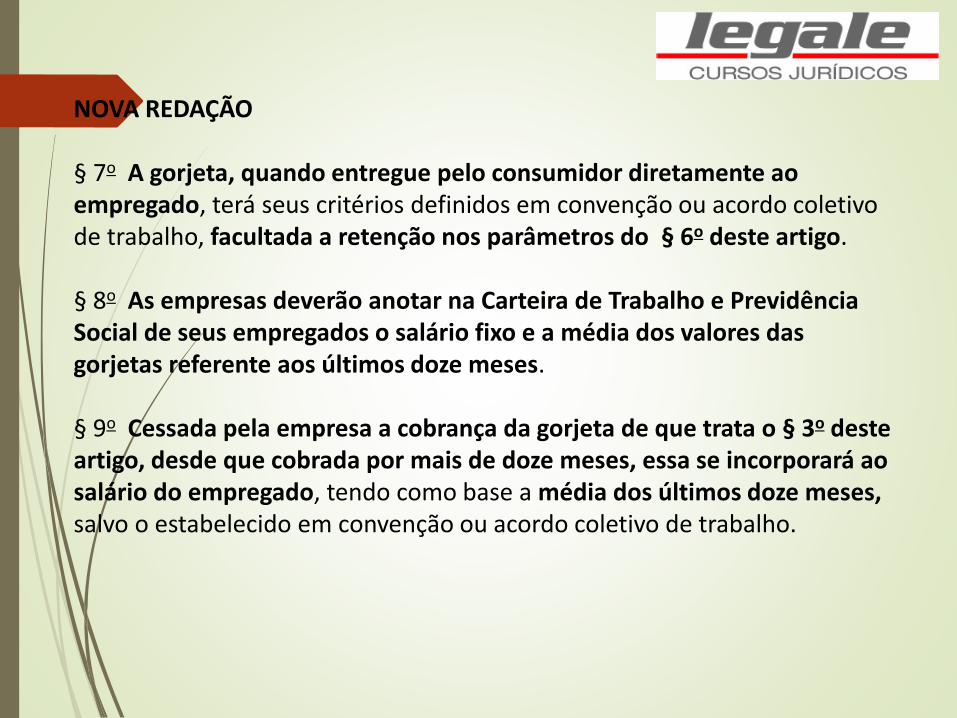

§ 7o A gorjeta, quando entregue pelo consumidor diretamente ao empregado, terá seus critérios definidos em convenção ou acordo coletivo de trabalho, facultada a retenção nos parâmetros do § 6o deste artigo.

§ 8o As empresas deverão anotar na Carteira de Trabalho e Previdência Social de seus empregados o salário fixo e a média dos valores das gorjetas referente aos últimos doze meses.

§ 9o Cessada pela empresa a cobrança da gorjeta de que trata o § 3o deste artigo, desde que cobrada por mais de doze meses, essa se incorporará ao salário do empregado, tendo como base a média dos últimos doze meses, salvo o estabelecido em convenção ou acordo coletivo de trabalho.

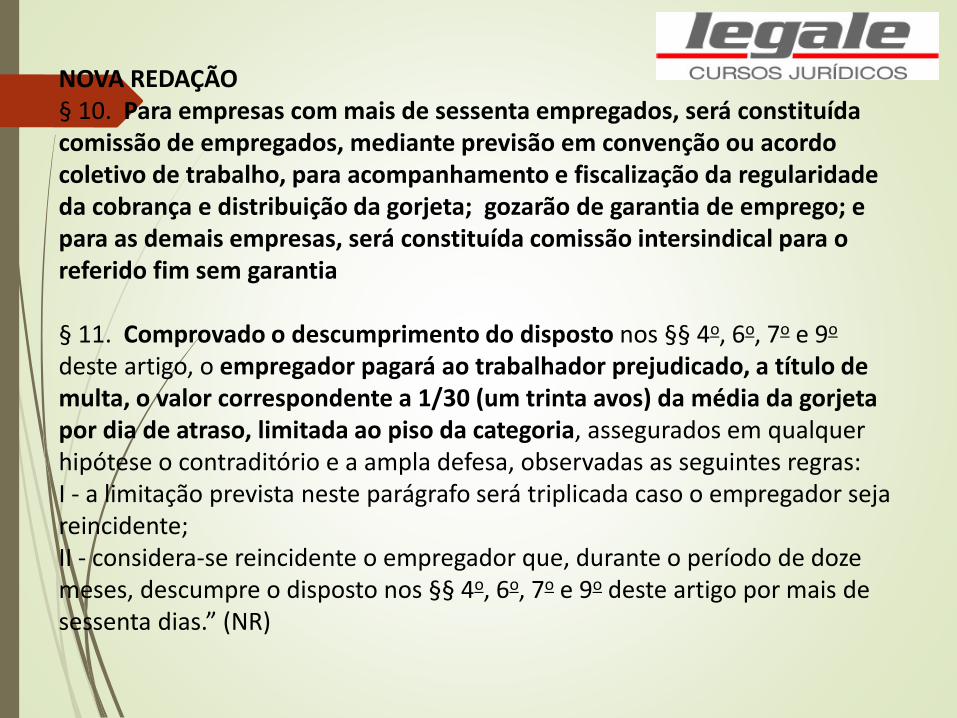

NOVA REDAÇÃO§ 10. Para empresas com mais de sessenta empregados, será constituída comissão de empregados, mediante previsão em convenção ou acordo coletivo de trabalho, para acompanhamento e fiscalização da regularidade da cobrança e distribuição da gorjeta; gozarão de garantia de emprego; epara as demais empresas, será constituída comissão intersindical para o referido fim sem garantia

§ 11. Comprovado o descumprimento do disposto nos §§ 4o, 6o, 7o e 9o

deste artigo, o empregador pagará ao trabalhador prejudicado, a título de multa, o valor correspondente a 1/30 (um trinta avos) da média da gorjeta por dia de atraso, limitada ao piso da categoria, assegurados em qualquer hipótese o contraditório e a ampla defesa, observadas as seguintes regras:I - a limitação prevista neste parágrafo será triplicada caso o empregador seja reincidente;II - considera-se reincidente o empregador que, durante o período de doze meses, descumpre o disposto nos §§ 4o, 6o, 7o e 9o deste artigo por mais de sessenta dias.” (NR)

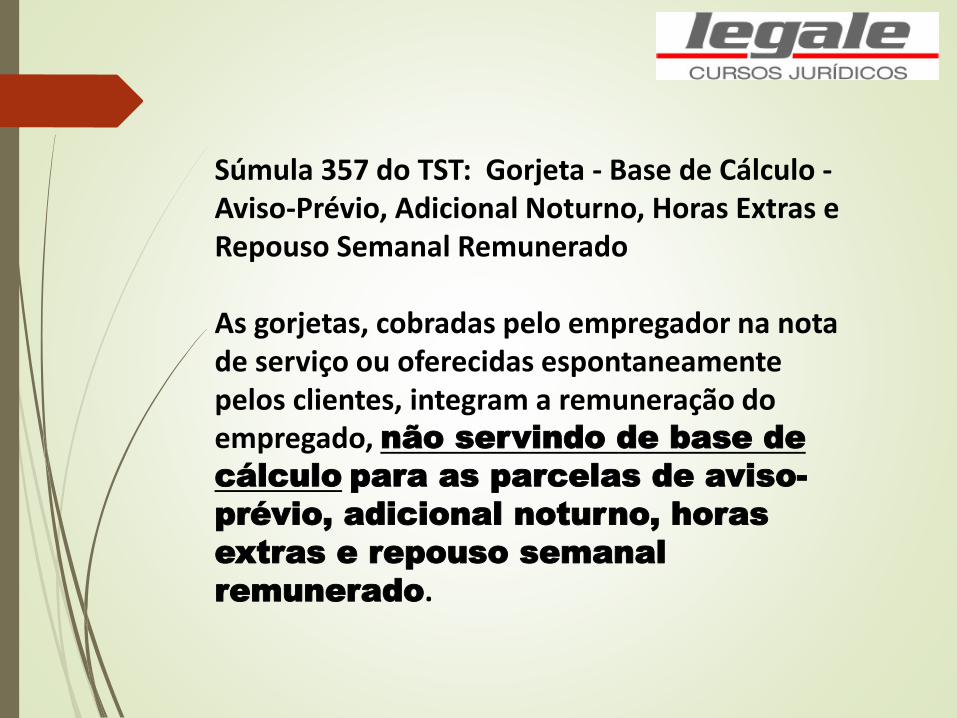

Súmula 357 do TST: Gorjeta - Base de Cálculo -Aviso-Prévio, Adicional Noturno, Horas Extras e Repouso Semanal Remunerado

As gorjetas, cobradas pelo empregador na nota de serviço ou oferecidas espontaneamente pelos clientes, integram a remuneração do empregado, não servindo de base de

cálculo para as parcelas de aviso-

prévio, adicional noturno, horas

extras e repouso semanal

remunerado.

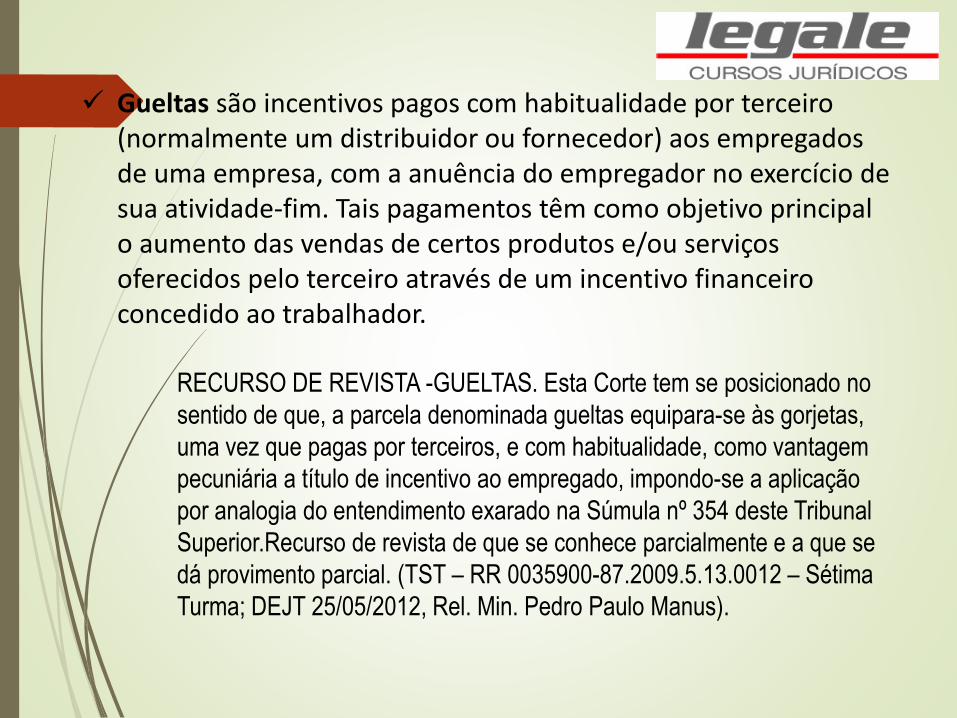

Gueltas são incentivos pagos com habitualidade por terceiro (normalmente um distribuidor ou fornecedor) aos empregados de uma empresa, com a anuência do empregador no exercício de sua atividade-fim. Tais pagamentos têm como objetivo principal o aumento das vendas de certos produtos e/ou serviços oferecidos pelo terceiro através de um incentivo financeiro concedido ao trabalhador.

RECURSO DE REVISTA -GUELTAS. Esta Corte tem se posicionado no

sentido de que, a parcela denominada gueltas equipara-se às gorjetas,

uma vez que pagas por terceiros, e com habitualidade, como vantagem

pecuniária a título de incentivo ao empregado, impondo-se a aplicação

por analogia do entendimento exarado na Súmula nº 354 deste Tribunal

Superior.Recurso de revista de que se conhece parcialmente e a que se

dá provimento parcial. (TST – RR 0035900-87.2009.5.13.0012 – Sétima

Turma; DEJT 25/05/2012, Rel. Min. Pedro Paulo Manus).

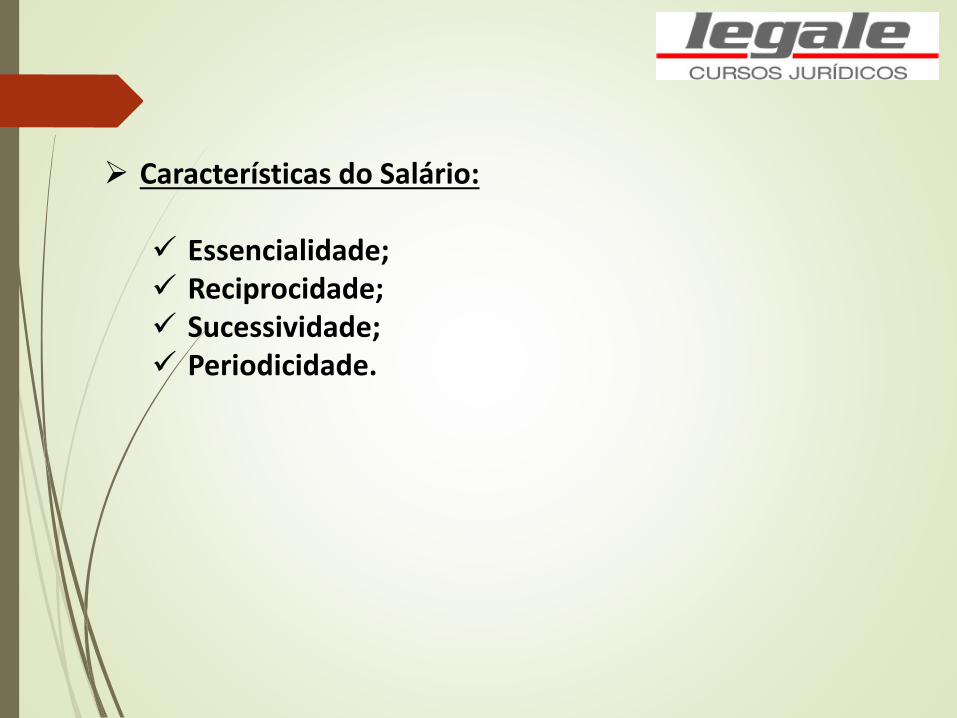

Características do Salário:

Essencialidade; Reciprocidade; Sucessividade; Periodicidade.

Salário. Modalidades. Classificação do salário. Salário mínimo. Salário Profissional. Salário normativo.

Salário mínimo:o Art. 7º., IV, CF, garante todo trabalhador direito a salário

mínimo para atender às necessidades básicas do empregado e de sua família;

o fixado por lei, art. 76, CLT, “é a contraprestação mínima devida e paga diretamente pelo empregador a todo trabalhador, inclusive ao trabalhador rural, sem distinção de sexo, por dia normal de serviço, e capaz de satisfazer, em determinada época e região do País, as suas necessidades normais de alimentação, habitação, vestuário, higiene e transporte”.

o Características: nacionalmente unificado a partir de 1988; reajustamentos periódicos; desvinculação/não pode servir como indexador. Súmula 4 STF Salvo nos casos previstos na

Constituição, o salário mínimo não pode ser usado como indexador de base de

cálculo de vantagem de servidor público ou de empregado, nem ser

substituído por decisão judicial.

Salário profissional valor mínimo a ser observado a um empregado no contexto de determinadas profissões legalmente regulamentadas, por exemplo, médicos, advogados, engenheiros, dentistas.

Salário Normativo patamar salarial mínimo fixado por sentença normativa ou convenção coletiva ou acordo coletivo.

Outras denominações:

Salário base: parte principal do salário/fixa, utilizada como base de cálculo pra incidência de outras parcelas.O salário básico deve ter a composição mínima de 30% em dinheiro.

Salário complessivo: engloba em um valor a retribuição de diferentes rubricas, sem a possibilidade de identificação.

SÚMULA Nº 91 SALÁRIO COMPLESSIVO (mantida) - Res.

121/2003, DJ 19, 20 e 21.11.2003:

Nula é a cláusula contratual que fixa determinada importância

ou percentagem para atender englobadamente vários direitos

legais ou contratuais do trabalhador”.

COMPONENTES DO SALÁRIO:

Importância do estudo sobre componentes do salário:

a) salários tipificados: previstos em lei;b) não tipificados: criado pelas partes (ex:

prêmio; gratificações não tratadas em sede de lei);

c) dissimulados (salário disfarçado/ajuda de custo é muito utilizado como salário dissimulado)

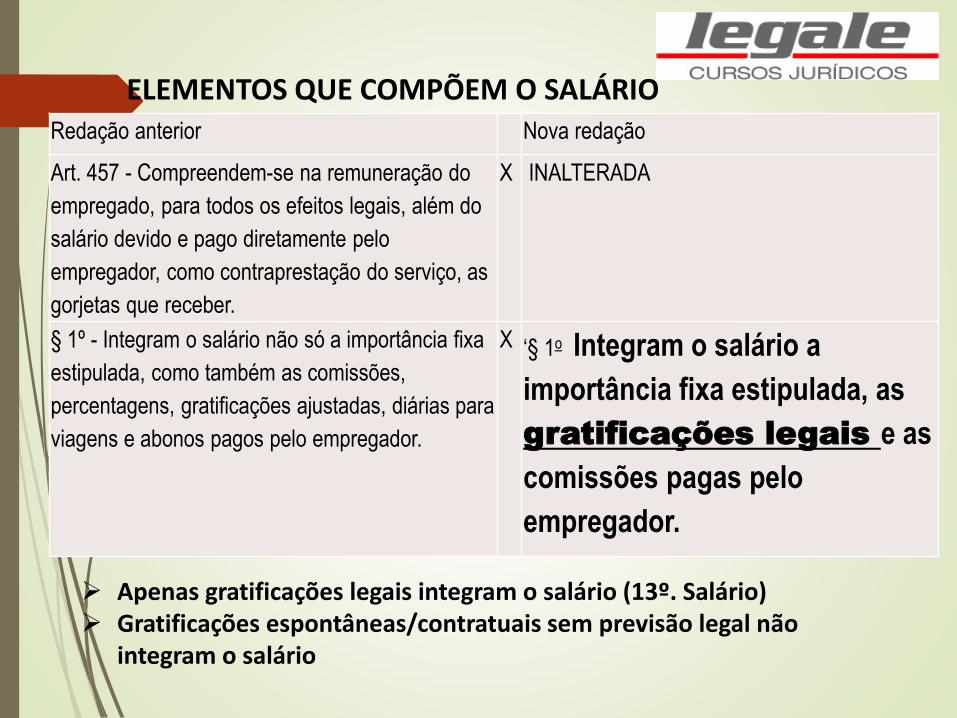

Redação anterior Nova redação

Art. 457 - Compreendem-se na remuneração do

empregado, para todos os efeitos legais, além do

salário devido e pago diretamente pelo

empregador, como contraprestação do serviço, as

gorjetas que receber.

X INALTERADA

§ 1º - Integram o salário não só a importância fixa

estipulada, como também as comissões,

percentagens, gratificações ajustadas, diárias para

viagens e abonos pagos pelo empregador.

X ‘§ 1o Integram o salário a

importância fixa estipulada, as

gratificações legais e as

comissões pagas pelo

empregador.

ELEMENTOS QUE COMPÕEM O SALÁRIO

Apenas gratificações legais integram o salário (13º. Salário) Gratificações espontâneas/contratuais sem previsão legal não

integram o salário

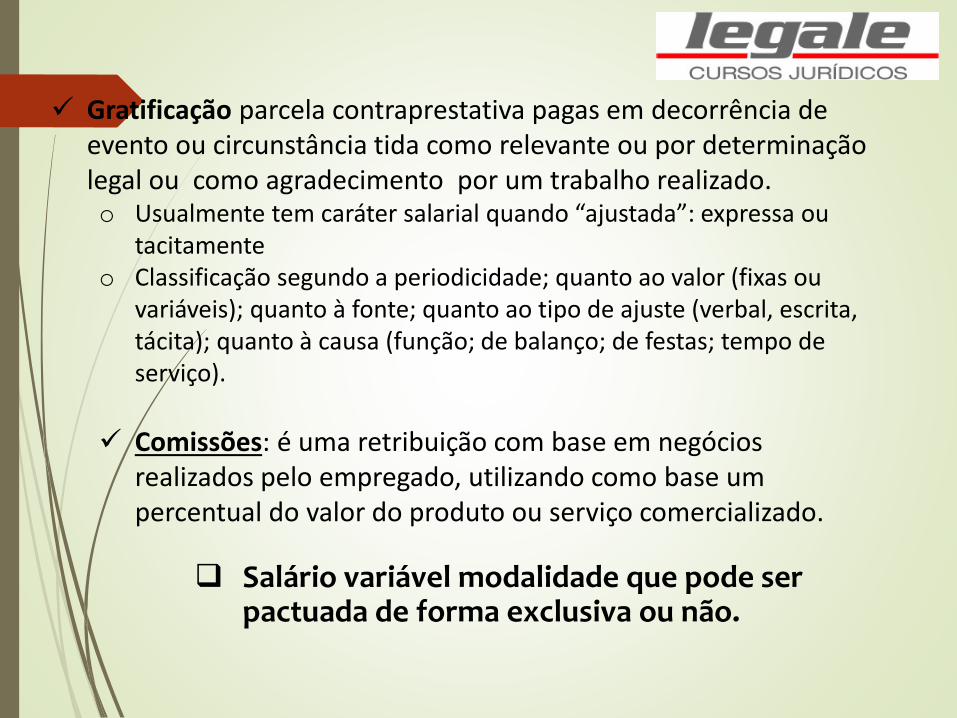

Gratificação parcela contraprestativa pagas em decorrência de evento ou circunstância tida como relevante ou por determinação legal ou como agradecimento por um trabalho realizado. o Usualmente tem caráter salarial quando “ajustada”: expressa ou

tacitamenteo Classificação segundo a periodicidade; quanto ao valor (fixas ou

variáveis); quanto à fonte; quanto ao tipo de ajuste (verbal, escrita, tácita); quanto à causa (função; de balanço; de festas; tempo de serviço).

Comissões: é uma retribuição com base em negócios realizados pelo empregado, utilizando como base um percentual do valor do produto ou serviço comercializado.

Salário variável modalidade que pode ser pactuada de forma exclusiva ou não.

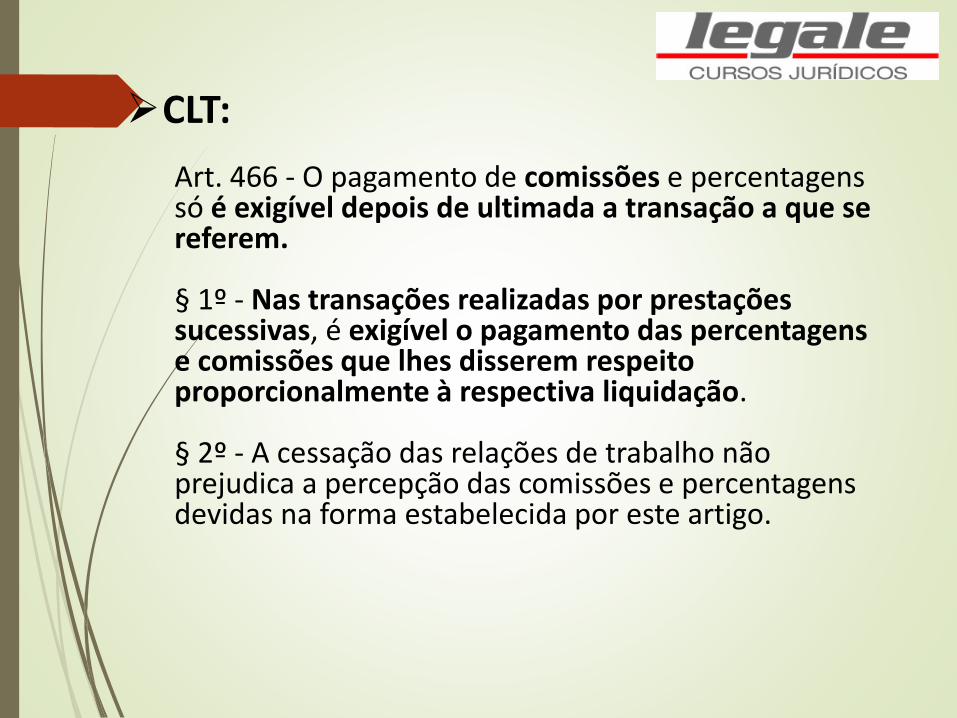

CLT:

Art. 466 - O pagamento de comissões e percentagens só é exigível depois de ultimada a transação a que se referem.

§ 1º - Nas transações realizadas por prestações sucessivas, é exigível o pagamento das percentagens e comissões que lhes disserem respeito proporcionalmente à respectiva liquidação.

§ 2º - A cessação das relações de trabalho não prejudica a percepção das comissões e percentagens devidas na forma estabelecida por este artigo.

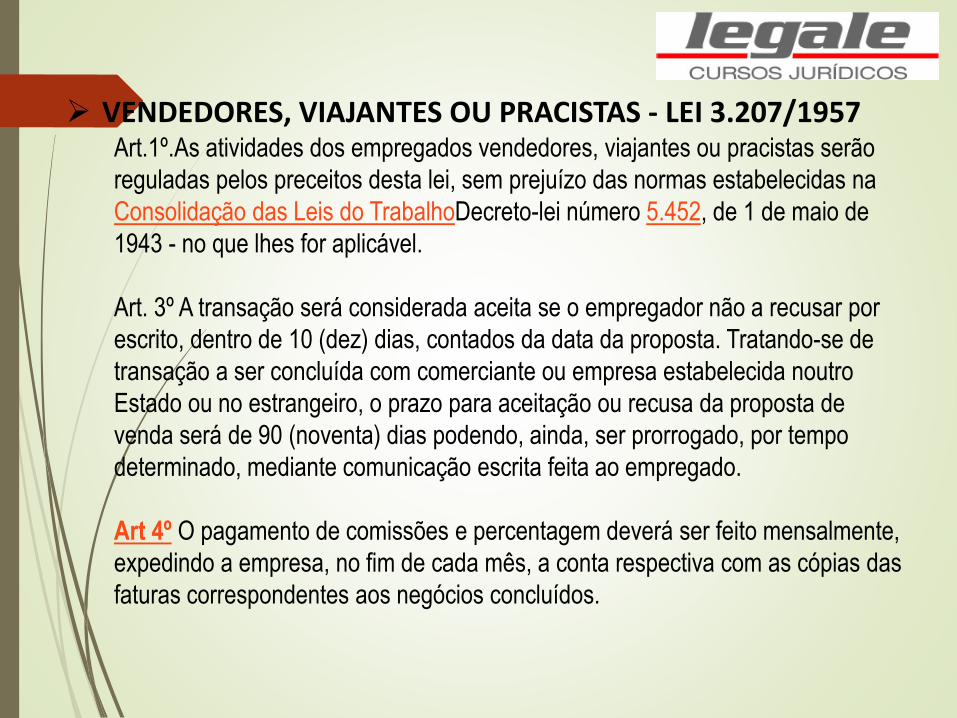

VENDEDORES, VIAJANTES OU PRACISTAS - LEI 3.207/1957Art.1º.As atividades dos empregados vendedores, viajantes ou pracistas serão

reguladas pelos preceitos desta lei, sem prejuízo das normas estabelecidas na

Consolidação das Leis do TrabalhoDecreto-lei número 5.452, de 1 de maio de

1943 - no que lhes for aplicável.

Art. 3º A transação será considerada aceita se o empregador não a recusar por

escrito, dentro de 10 (dez) dias, contados da data da proposta. Tratando-se de

transação a ser concluída com comerciante ou empresa estabelecida noutro

Estado ou no estrangeiro, o prazo para aceitação ou recusa da proposta de

venda será de 90 (noventa) dias podendo, ainda, ser prorrogado, por tempo

determinado, mediante comunicação escrita feita ao empregado.

Art 4º O pagamento de comissões e percentagem deverá ser feito mensalmente,

expedindo a empresa, no fim de cada mês, a conta respectiva com as cópias das

faturas correspondentes aos negócios concluídos.

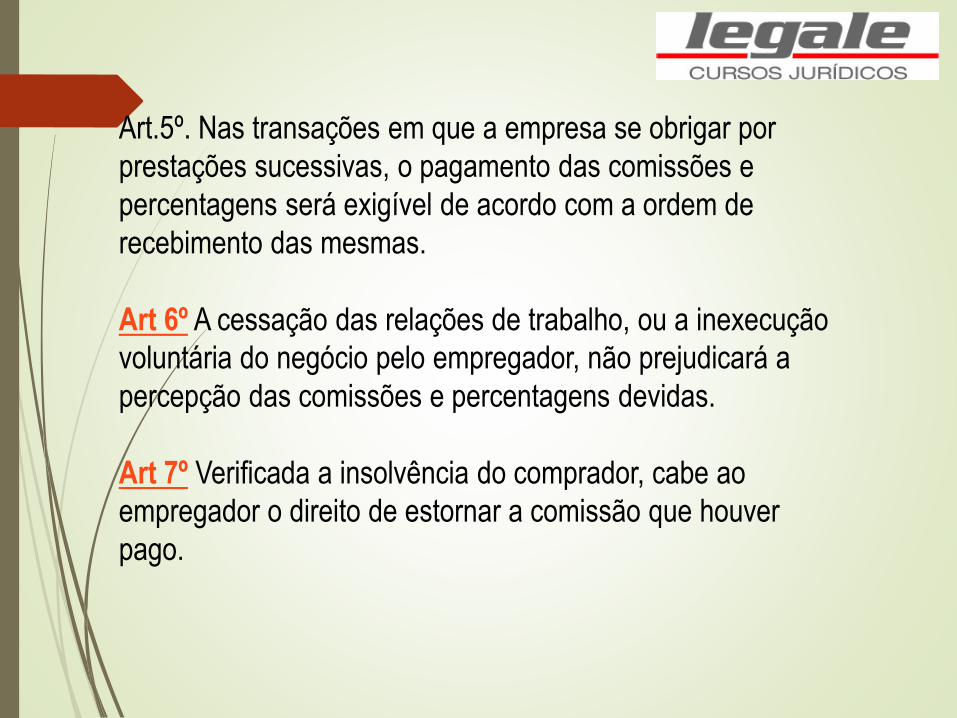

Art.5º. Nas transações em que a empresa se obrigar por

prestações sucessivas, o pagamento das comissões e

percentagens será exigível de acordo com a ordem de

recebimento das mesmas.

Art 6º A cessação das relações de trabalho, ou a inexecução

voluntária do negócio pelo empregador, não prejudicará a

percepção das comissões e percentagens devidas.

Art 7º Verificada a insolvência do comprador, cabe ao

empregador o direito de estornar a comissão que houver

pago.

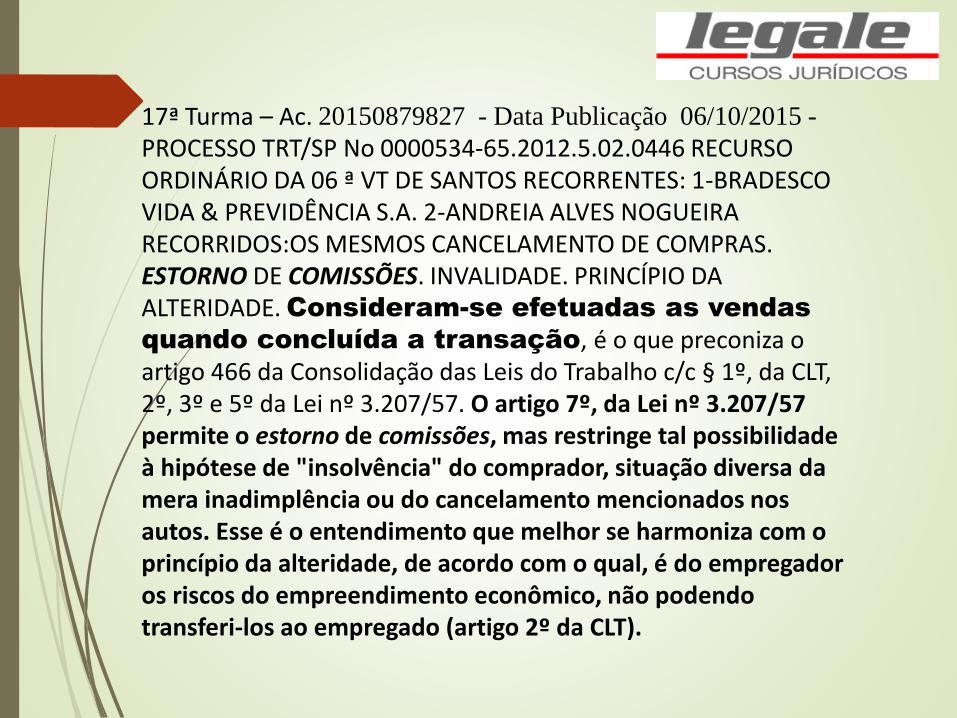

17ª Turma – Ac. 20150879827 - Data Publicação 06/10/2015 -

PROCESSO TRT/SP No 0000534-65.2012.5.02.0446 RECURSO ORDINÁRIO DA 06 ª VT DE SANTOS RECORRENTES: 1-BRADESCO VIDA & PREVIDÊNCIA S.A. 2-ANDREIA ALVES NOGUEIRA RECORRIDOS:OS MESMOS CANCELAMENTO DE COMPRAS. ESTORNO DE COMISSÕES. INVALIDADE. PRINCÍPIO DA ALTERIDADE. Consideram-se efetuadas as vendas

quando concluída a transação, é o que preconiza o artigo 466 da Consolidação das Leis do Trabalho c/c § 1º, da CLT, 2º, 3º e 5º da Lei nº 3.207/57. O artigo 7º, da Lei nº 3.207/57 permite o estorno de comissões, mas restringe tal possibilidade à hipótese de "insolvência" do comprador, situação diversa da mera inadimplência ou do cancelamento mencionados nos autos. Esse é o entendimento que melhor se harmoniza com o princípio da alteridade, de acordo com o qual, é do empregador os riscos do empreendimento econômico, não podendo transferi-los ao empregado (artigo 2º da CLT).

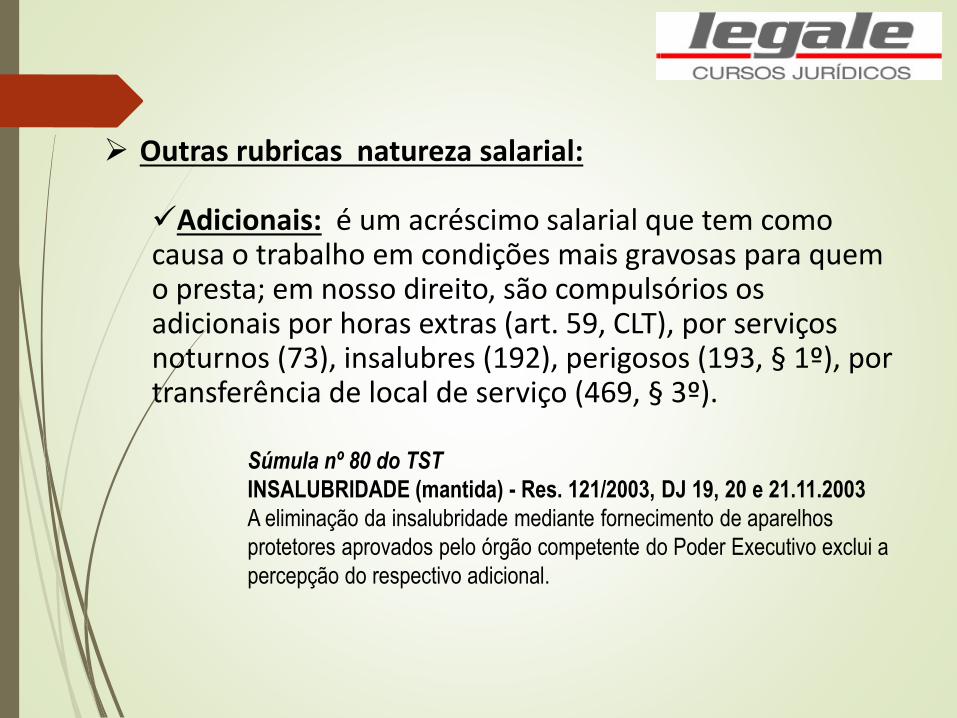

Outras rubricas natureza salarial:

Adicionais: é um acréscimo salarial que tem como causa o trabalho em condições mais gravosas para quem o presta; em nosso direito, são compulsórios os adicionais por horas extras (art. 59, CLT), por serviços noturnos (73), insalubres (192), perigosos (193, § 1º), por transferência de local de serviço (469, § 3º).

Súmula nº 80 do TST

INSALUBRIDADE (mantida) - Res. 121/2003, DJ 19, 20 e 21.11.2003

A eliminação da insalubridade mediante fornecimento de aparelhos

protetores aprovados pelo órgão competente do Poder Executivo exclui a

percepção do respectivo adicional.

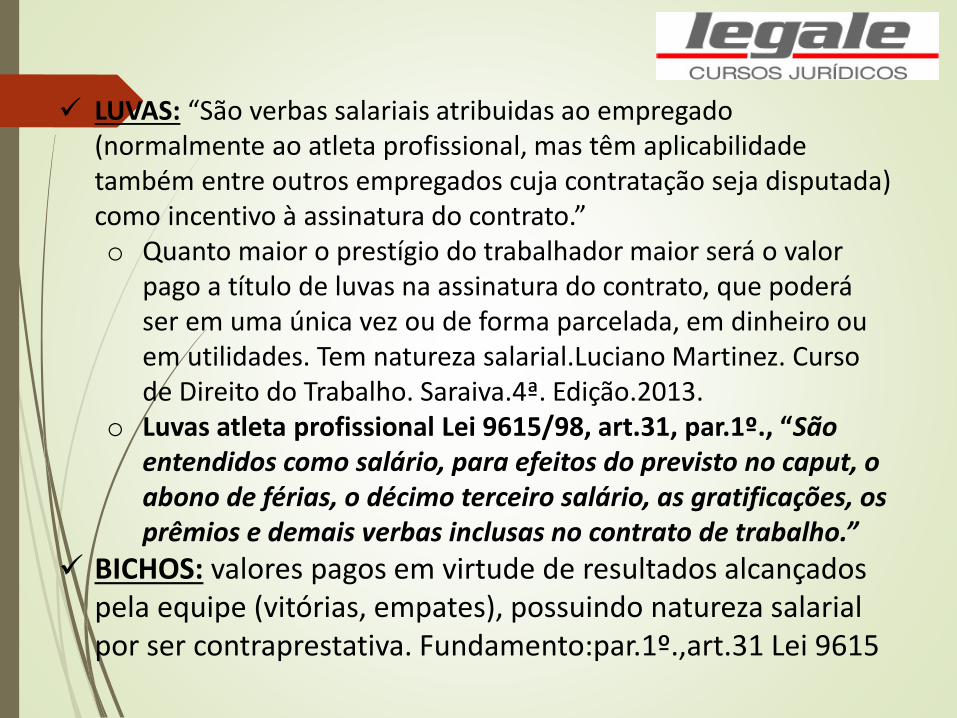

LUVAS: “São verbas salariais atribuidas ao empregado (normalmente ao atleta profissional, mas têm aplicabilidade também entre outros empregados cuja contratação seja disputada) como incentivo à assinatura do contrato.”o Quanto maior o prestígio do trabalhador maior será o valor

pago a título de luvas na assinatura do contrato, que poderá ser em uma única vez ou de forma parcelada, em dinheiro ou em utilidades. Tem natureza salarial.Luciano Martinez. Curso de Direito do Trabalho. Saraiva.4ª. Edição.2013.

o Luvas atleta profissional Lei 9615/98, art.31, par.1º., “São entendidos como salário, para efeitos do previsto no caput, o abono de férias, o décimo terceiro salário, as gratificações, os prêmios e demais verbas inclusas no contrato de trabalho.”

BICHOS: valores pagos em virtude de resultados alcançados pela equipe (vitórias, empates), possuindo natureza salarial por ser contraprestativa. Fundamento:par.1º.,art.31 Lei 9615

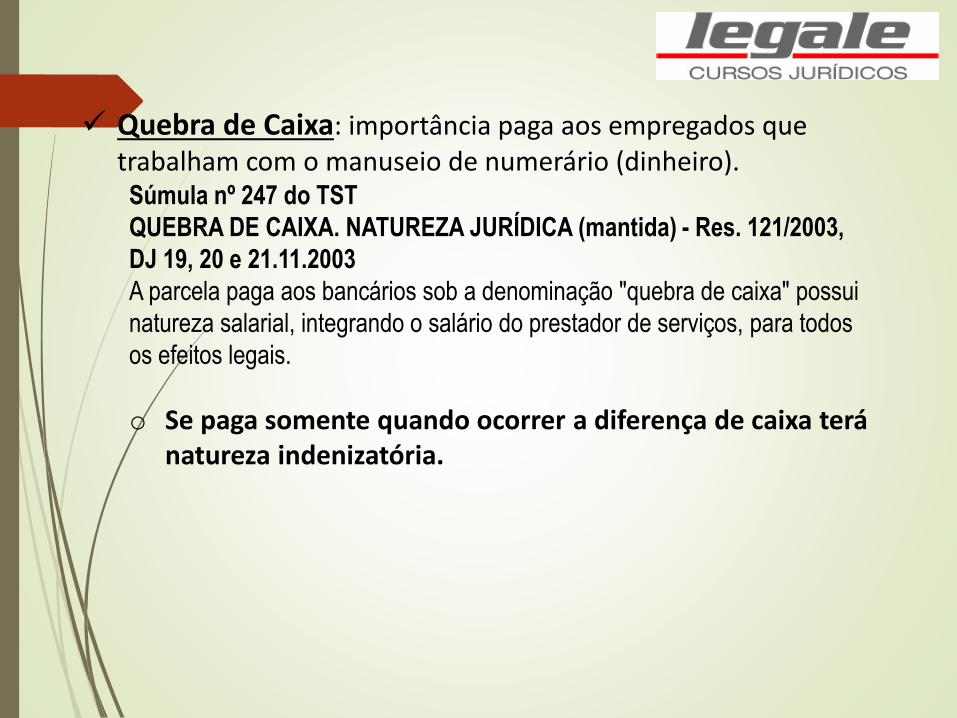

Quebra de Caixa: importância paga aos empregados que trabalham com o manuseio de numerário (dinheiro).Súmula nº 247 do TST

QUEBRA DE CAIXA. NATUREZA JURÍDICA (mantida) - Res. 121/2003,

DJ 19, 20 e 21.11.2003

A parcela paga aos bancários sob a denominação "quebra de caixa" possui

natureza salarial, integrando o salário do prestador de serviços, para todos

os efeitos legais.

o Se paga somente quando ocorrer a diferença de caixa terá natureza indenizatória.

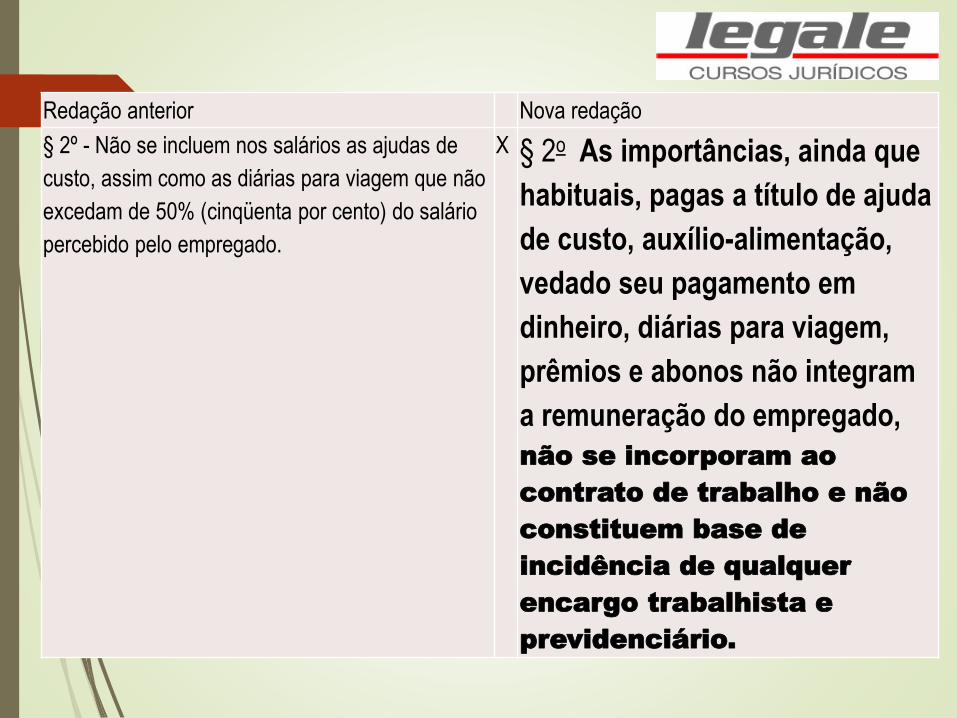

Redação anterior Nova redação

§ 2º - Não se incluem nos salários as ajudas de

custo, assim como as diárias para viagem que não

excedam de 50% (cinqüenta por cento) do salário

percebido pelo empregado.

X § 2o As importâncias, ainda que

habituais, pagas a título de ajuda

de custo, auxílio-alimentação,

vedado seu pagamento em

dinheiro, diárias para viagem,

prêmios e abonos não integram

a remuneração do empregado,

não se incorporam ao

contrato de trabalho e não

constituem base de

incidência de qualquer

encargo trabalhista e

previdenciário.

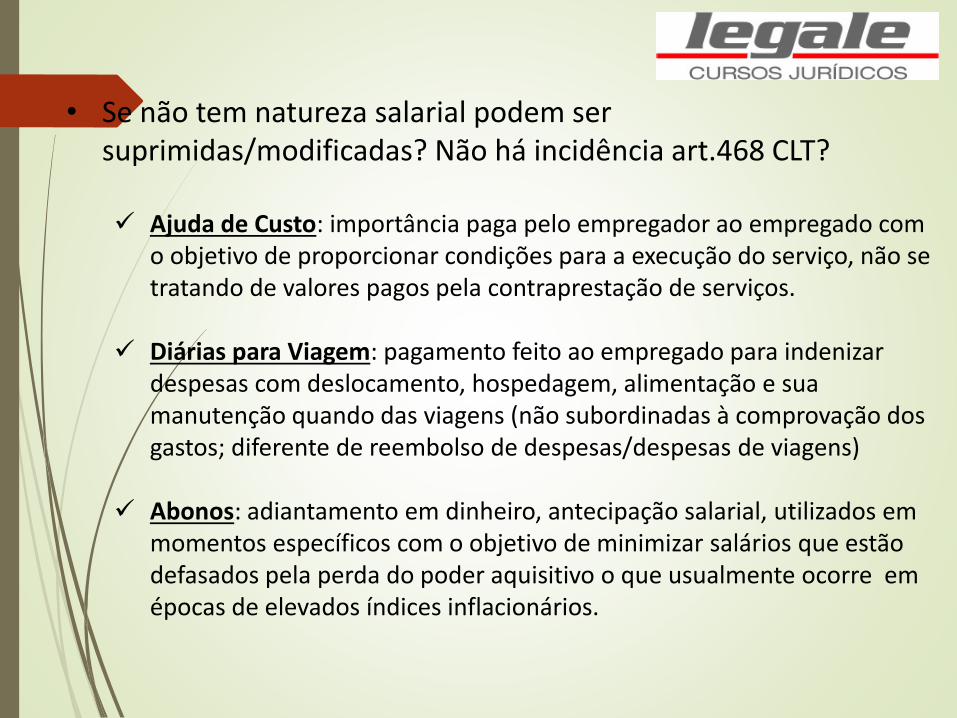

• Se não tem natureza salarial podem ser suprimidas/modificadas? Não há incidência art.468 CLT?

Ajuda de Custo: importância paga pelo empregador ao empregado com o objetivo de proporcionar condições para a execução do serviço, não se tratando de valores pagos pela contraprestação de serviços.

Diárias para Viagem: pagamento feito ao empregado para indenizar despesas com deslocamento, hospedagem, alimentação e sua manutenção quando das viagens (não subordinadas à comprovação dos gastos; diferente de reembolso de despesas/despesas de viagens)

Abonos: adiantamento em dinheiro, antecipação salarial, utilizados em momentos específicos com o objetivo de minimizar salários que estão defasados pela perda do poder aquisitivo o que usualmente ocorre em épocas de elevados índices inflacionários.

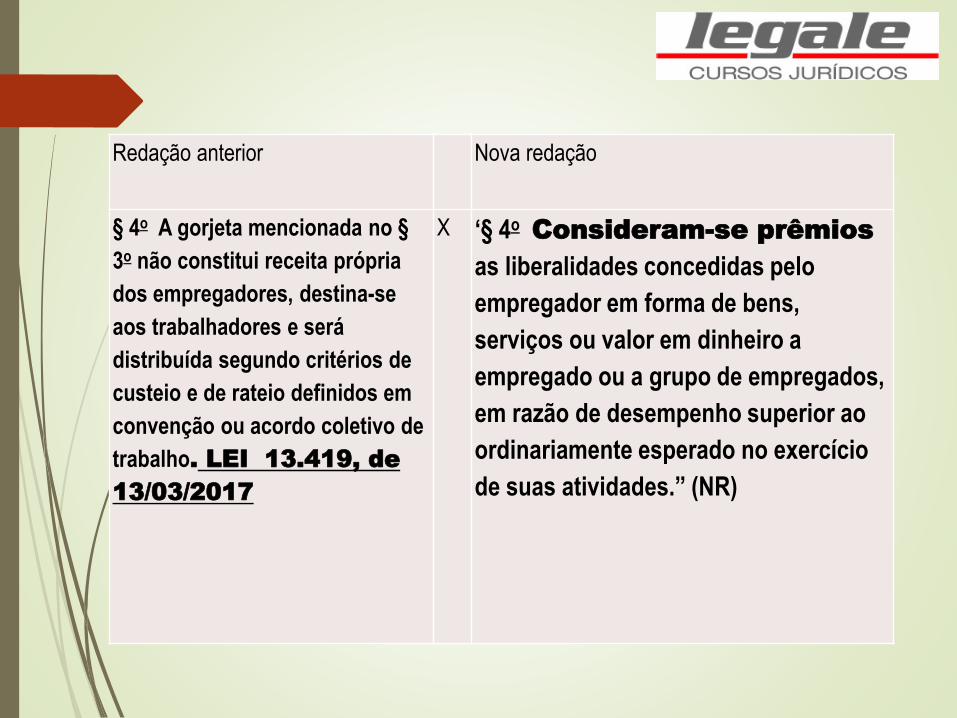

Redação anterior Nova redação

§ 4o A gorjeta mencionada no §

3o não constitui receita própria

dos empregadores, destina-se

aos trabalhadores e será

distribuída segundo critérios de

custeio e de rateio definidos em

convenção ou acordo coletivo de

trabalho. LEI 13.419, de

13/03/2017

X ‘§ 4oConsideram-se prêmios

as liberalidades concedidas pelo

empregador em forma de bens,

serviços ou valor em dinheiro a

empregado ou a grupo de empregados,

em razão de desempenho superior ao

ordinariamente esperado no exercício

de suas atividades.” (NR)

Prêmios: vinculado a fatores de ordem pessoal do trabalhador, como a produção, a eficiência, etc.; não pode ser forma única de pagamento; caracteriza-se pelo seu aspecto condicional; uma vez verificada a condição de que resulta, deve ser pago.o Prêmio eventual não tem caráter salarial;

prêmio habitual tem natureza salarialo Assemelha-se a prêmio a entrega de cartões

de compra de produtos; retirada de produtos em lojas credenciadas.

NÃO TEM NATUREZA SALARIAL:

Verba de representação: importância concedida ao trabalhador para que possa arcar com as despesas inerentes às ostentações que o cargo exige (natindenizatória)

Direito de Imagem e Direito de Arena: Lei 9615/98 - Art. 87-A. O direito ao uso da imagem do atleta pode ser por ele cedido ou explorado, mediante ajuste contratual de natureza civil e com fixação de direitos, deveres e condições inconfundíveis com o contrato especial de trabalho desportivo. (Incluído pela Lei nº 12.395, de 2011).

Stock option: constitui um regime de compra ou de subscrição de ações disponibilizados por empresas aos seus empregados,para estimular sua fidelidade na empresa, integrando-o na mesma, buscando a retenção de talentos e o aumento de produtividade. Tem sido considerada a opção de compra uma relação de natureza societária ou ainda de natureza meramente mercantil, ainda que exercida no curso do pacto laboral, podendo o empregado auferir ou não ganhos, que não tem qualquer relação com salário.

RECURSO ORDINÁRIO. DAS STOCK OPTIONS. NATUREZA JURÍDICA. As stock options consubstanciam típico contrato mercantil e, nessa qualidade, são um -contrato de risco-. O auferimento de lucro, com a ulterior negociação das ações, é evento incerto, a depender das oscilações do mercado, circunstância que não se altera em virtude de as partes envolvidas na negociação serem empregado e empregador. A condenação ao pagamento de indenização por desvalorização das ações ou chancela o enriquecimento ilícito, na hipótese de o Autor ainda possuí-las, ou imputa, inadvertidamente, responsabilidade à Ré pela variação no mercado de ações. ...(TRT-1 - RO: 00003153020125010042 RJ, Data de Julgamento: 01/02/2016, Primeira Turma, Data de Publicação: 18/02/2016)

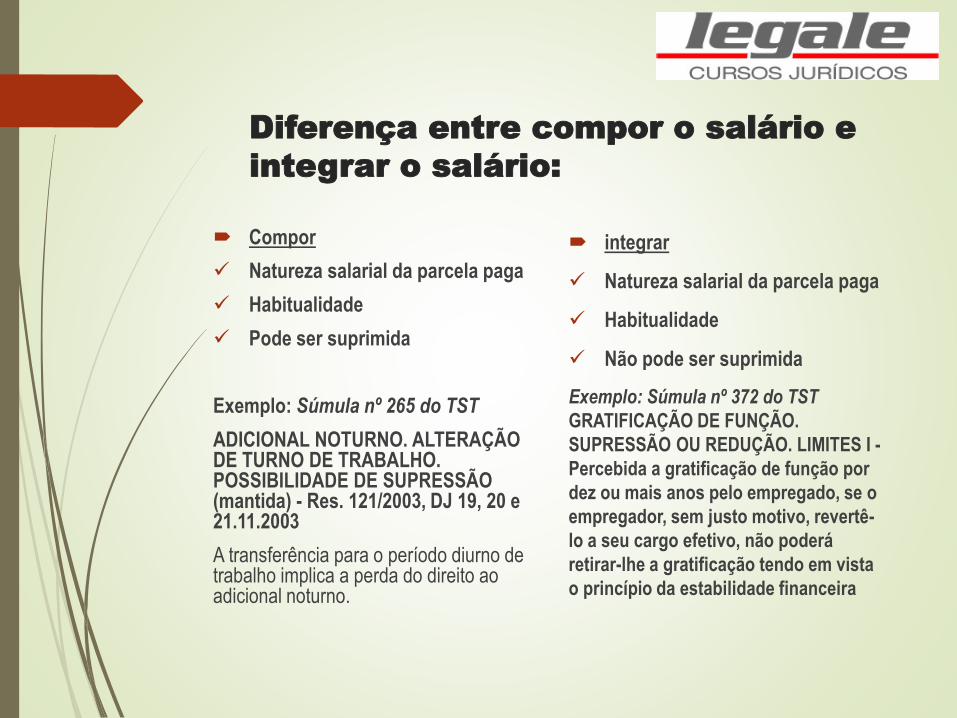

Diferença entre compor o salário e

integrar o salário:

Compor

Natureza salarial da parcela paga

Habitualidade

Pode ser suprimida

Exemplo: Súmula nº 265 do TST

ADICIONAL NOTURNO. ALTERAÇÃO DE TURNO DE TRABALHO. POSSIBILIDADE DE SUPRESSÃO (mantida) - Res. 121/2003, DJ 19, 20 e 21.11.2003

A transferência para o período diurno de trabalho implica a perda do direito ao adicional noturno.

integrar

Natureza salarial da parcela paga

Habitualidade

Não pode ser suprimida

Exemplo: Súmula nº 372 do TST

GRATIFICAÇÃO DE FUNÇÃO.

SUPRESSÃO OU REDUÇÃO. LIMITES I -

Percebida a gratificação de função por

dez ou mais anos pelo empregado, se o

empregador, sem justo motivo, revertê-

lo a seu cargo efetivo, não poderá

retirar-lhe a gratificação tendo em vista

o princípio da estabilidade financeira

BIBLIOGRAFIA:Barros, Alice Monteiro. Curso de Direito do Trabalho. São Paulo. LTr.11ª.

Edição

Delgado, Maurício Godinho. Curso de Direito do Trabalho. LTr. 16ª.

Edição

Nascimento, Amauri Mascaro. Direito do Trabalho. São Paulo .Saraiva.

26ª. Edição

Resende. Ricardo, Direito do Trabalho Esquematizado. Editora

Gen/Método. 3ª. Edição

Sussekind, Arnaldo e outros Instituições de Direito do Trabalho. LTr. 19ª

Edição. 2000

Zangrando. Carlos. Curso de Direito do Trabalho. São Paulo. LTr.2008