DIREITO TRIBUTÁRIO -...

76

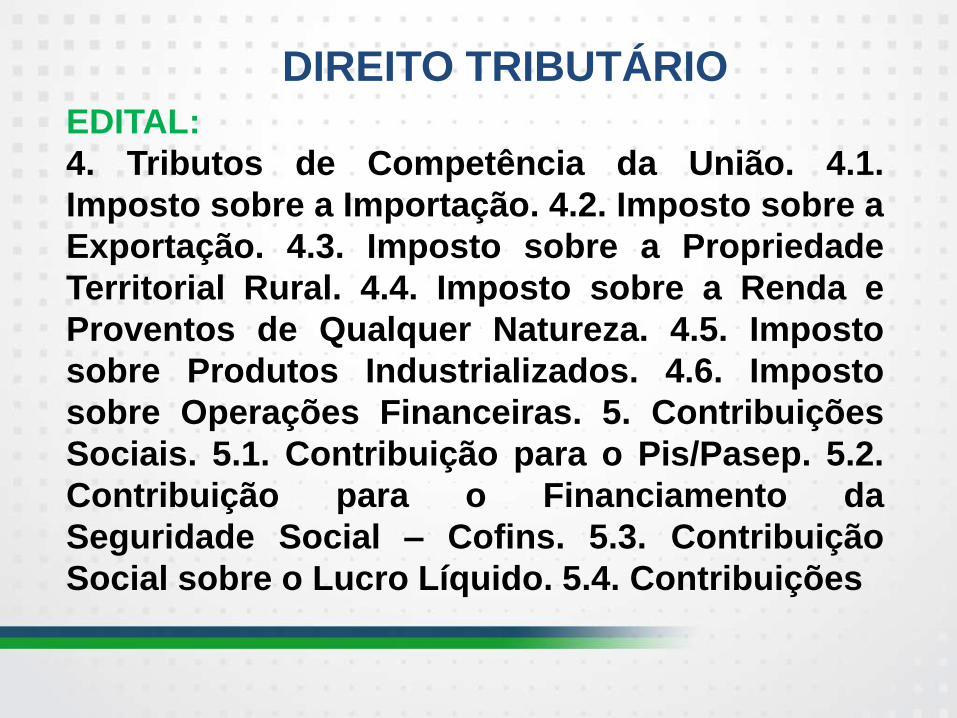

DIREITO TRIBUTÁRIO EDITAL: 4. Tributos de Competência da União. 4.1. Imposto sobre a Importação. 4.2. Imposto sobre a Exportação. 4.3. Imposto sobre a Propriedade Territorial Rural. 4.4. Imposto sobre a Renda e Proventos de Qualquer Natureza. 4.5. Imposto sobre Produtos Industrializados. 4.6. Imposto sobre Operações Financeiras. 5. Contribuições Sociais. 5.1. Contribuição para o Pis/Pasep. 5.2. Contribuição para o Financiamento da Seguridade Social – Cofins. 5.3. Contribuição Social sobre o Lucro Líquido. 5.4. Contribuições

Transcript of DIREITO TRIBUTÁRIO -...

DIREITO TRIBUTÁRIO

EDITAL:

4. Tributos de Competência da União. 4.1.

Imposto sobre a Importação. 4.2. Imposto sobre a

Exportação. 4.3. Imposto sobre a Propriedade

Territorial Rural. 4.4. Imposto sobre a Renda e

Proventos de Qualquer Natureza. 4.5. Imposto

sobre Produtos Industrializados. 4.6. Imposto

sobre Operações Financeiras. 5. Contribuições

Sociais. 5.1. Contribuição para o Pis/Pasep. 5.2.

Contribuição para o Financiamento da

Seguridade Social – Cofins. 5.3. Contribuição

Social sobre o Lucro Líquido. 5.4. Contribuições

sociais previstas nas alíneas "a", "b" e "c" do

parágrafo único do art.11 da Lei n. 8.212, de 24 de

julho de 1991, e as instituídas a título de

substituição. 5.5. Contribuições por lei devidas a

terceiros (art.3º, 1º, da Lei n. 11.457, de 16 de

março de 2007). 5.6. Contribuições de Intervenção

no Domínio Econômico. 6. Tributos de

Competência dos Estados. 8. Simples.

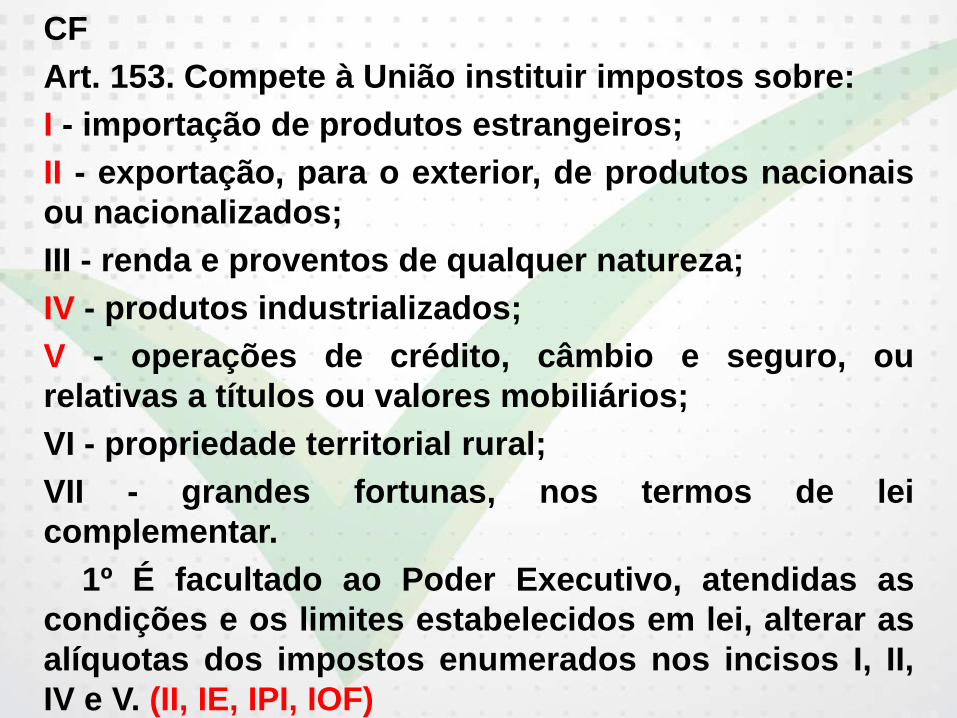

CF

Art. 153. Compete à União instituir impostos sobre:

I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais

ou nacionalizados;

III - renda e proventos de qualquer natureza;

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou

relativas a títulos ou valores mobiliários;

VI - propriedade territorial rural;

VII - grandes fortunas, nos termos de lei

complementar.

1º É facultado ao Poder Executivo, atendidas as

condições e os limites estabelecidos em lei, alterar as

alíquotas dos impostos enumerados nos incisos I, II,

IV e V. (II, IE, IPI, IOF)

Imposto sobre Importação de Produtos Estrangeiros –

II:

CF: Art. 153, I

CTN: 19 ss.

- Finalidade Extrafiscal: É um tributo com finalidade

preponderantemente extrafiscal, pois não tem como

função preponderante trazer recursos aos cofres

públicos, mas servir de instrumento de regulação

econômica. A importação e exportação exerce um

grande papel tanto na entrada como na saída de

produtos. Daí decorre a sua característica de

extrafiscalidade, na medida em que controla o

comércio internacional.

- O caráter extrafiscal também está caracterizado na

possibilidade do Poder Executivo, por meio de

decreto, alterar as alíquotas do II.

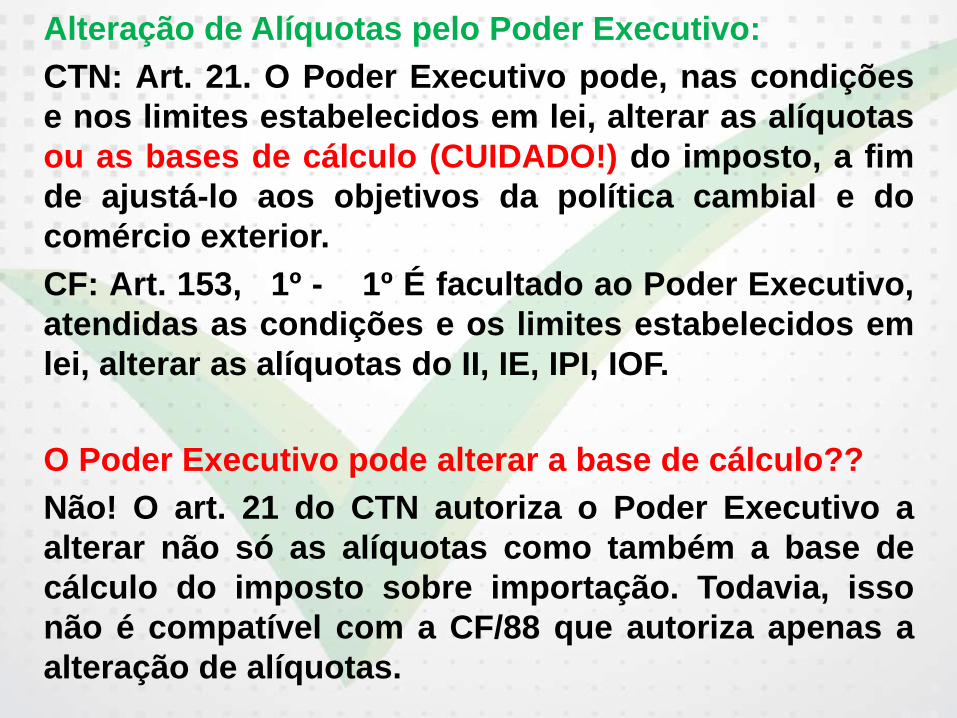

Alteração de Alíquotas pelo Poder Executivo:

CTN: Art. 21. O Poder Executivo pode, nas condições

e nos limites estabelecidos em lei, alterar as alíquotas

ou as bases de cálculo (CUIDADO!) do imposto, a fim

de ajustá-lo aos objetivos da política cambial e do

comércio exterior.

CF: Art. 153, 1º - 1º É facultado ao Poder Executivo,

atendidas as condições e os limites estabelecidos em

lei, alterar as alíquotas do II, IE, IPI, IOF.

O Poder Executivo pode alterar a base de cálculo??

Não! O art. 21 do CTN autoriza o Poder Executivo a

alterar não só as alíquotas como também a base de

cálculo do imposto sobre importação. Todavia, isso

não é compatível com a CF/88 que autoriza apenas a

alteração de alíquotas.

- Exceção parcial ao principio da legalidade: Não há

uma exceção da legalidade na acepção plena. O

principio da legalidade diz que o tributo – via de

regra - tem que ser instituído por lei.

A exceção do art. 153, 1º (Poder Executivo, atendidas

as condições e os limites estabelecidos em lei, alterar

as alíquotas do II, IE, IPI e IOF) é relativa apenas ao

aspecto quantitativo, e ainda assim de um dos

elementos do aspecto quantitativo, já que este alberga

a alíquota e base de calculo, e a possibilidade é

somente no que se refere à alíquota.

Obs. Cuidar com o art. 21 do CTN que fala da

possibilidade do Poder Executivo alterar, além da

alíquota, a base de cálculo. Está em desconformidade

com a CF de 1988.

- Exceção à Anterioridade: Além do Poder Executivo

poder alterar as alíquotas, há também uma exceção ao

princípio da anterioridade, porque no caso de

instituição ou majoração deste imposto, não é

necessário que se observe o próximo exercício

financeiro, nem os noventa dias previstos no art. 150,

III, c., CF.

FATO GERADOR:

Art. 19, CTN, art. 1º do DL 37/66 e art. 72 do DL

6759/2009 (Regulamento Aduaneiro) dispõe que o II

tem como FG a entrada de mercadorias/produtos no

território nacional.

O Regulamento aduaneiro diz que o tributo incide

sobre mercadoria estrangeira e tem como FG sua

entrada no território nacional.

Para a doutrina, importar um produto estrangeiro é

trazer um produto do exterior com o objetivo de

incorporação deste produto à economia interna.

Para a legislação aduaneira, importar um produto

estrangeiro significa pura e simplesmente adentrar

este produto no território nacional.

Incide II sobre a bagagem que um turista trouxer do

exterior? Sob o ponto de vista doutrinário não, pois

seriam produtos que não se incorporariam na

economia. Para a legislação aduaneira, em tese o

tributo incide, mas neste caso a legislação aduaneira

isenta a bagagem na incidência do tributo.

Se trago um quadro do exterior para ficar

temporariamente exposto num museu, para a doutrina

não incide o II porque não se incorporará na economia

interna, mas para a legislação, só não incide o II se o

ingresso deste bem for temporário.

Sumula 64 do STF: É permitido trazer do estrangeiro,

como bagagem, objetos de uso pessoal e doméstico,

desde que, por sua quantidade e natureza, não

induzam finalidade comercial.

DL 37/66 – Embora a CF refira-se a produto, o DL ao

instituir o II diz que o imposto incidiria sobre a entrada

de mercadoria estrangeira.

A jurisprudência já se assentou no sentido de que a

palavra “mercadoria” foi utilizada na acepção ampla

do termo para abarcar produtos comerciais ou bens

destinados ao ativo fixo ou bens destinados ao

consumo do próprio importador

O art. 1º do DL 37/66 diz que considera-se também

estrangeira a mercadoria nacional ou nacionalizada

que tenha sido exportada e depois retorna ao território

nacional.

Produto nacionalizado, de acordo com o art. 212, 1º é

o produto estrangeiro que foi importado a titulo

definitivo. A partir do momento que importo para

integrar o meu comércio, esta mercadoria será

considerada nacionalizada, mas na origem será

estrangeira.

CRITÉRIO TEMPORAL:

Importar um produto estrangeiro para a doutrina

significa integrar o território nacional.

Com efeito, território nacional, ou território aduaneiro,

para fins de tributação sobre o comércio exterior (II e

IE), abrange:

(i) Zona primária - compreende as faixas internas de

portos e aeroportos, recintos alfandegados e locais

habilitados nas fronteiras terrestres, bem como

outras áreas que se efetuem operações de carga e

descarga de mercadoria, ou embarque e

desembarque de passageiros, procedentes do

exterior ou a ele destinados; e

(ii) Zona secundária – compreende a parte restante do

território nacional, nela incluídas as águas

territoriais e o espaço aéreo correspondente (art.

33, do Decreto-Lei 37/66).

Mas quando ocorre o FG do II?

- O CTN estabelece no art. 19 que o FG do II é a

entrada do produto estrangeiro no território nacional.

- O art. 23 do DL 37/66 diz que para fins de cálculo do

imposto considera-se ocorrido o FG a data do registro

da declaração de importação no registro aduaneiro

competente.

Isso quer dizer, que de acordo com o CTN o FG ocorre

com a entrada do produto/mercadoria no território

nacional, mas devo levar em consideração para fins de

cálculo a data do registro da declaração de importação

– razão pela qual o STJ consolidou entendimento de

que devo considerar como fato gerador a data do

registro da declaração de importação. A doutrina fala

que o FG material é a entrada, mas o FG temporal é o

registro.

DESTA FORMA, HOJE CONSIDERA-SE FG PARA FINS

DE CÁLCULO O REGISTRO DA DECLARAÇÃO DE

IMPORTAÇÃO NO SISCOMEX.

Súmula 4 do extinto Tribunal Federal de Recursos: É

compatível com o artigo 19 do Código Tributário

Nacional a disposição do artigo 23 do Decreto-Lei nº

37, de 18.11.1966.

A jurisprudência do STJ é sedimentada no sentido de

que, no caso de importação de mercadoria

despachada para consumo, o fato gerador do imposto

de importação ocorre na data do registro da

declaração de importação.

CRITÉRIO ESPACIAL: O tributo incide em todo o

território nacional.

CRITÉRIO PESSOAL:

Sujeito Ativo: União. Administrado pela SRF.

Sujeito Passivo:

- (a) o importador ou quem a lei ele equiparar.

Importador pode ser qualquer pessoa. Não se exige

aqui um registro profissional específico.

- (b) arrematante de produtos apreendidos ou

abandonados. Art. 22 do CTN e art. 31 do DL.

- (c) o destinatário de remessa postal internacional

indicado pelo respectivo remetente;

- (d) o adquirente de mercadoria entrepostada (art. 22

do CTN c/c art. 31, do Decreto-Lei 37/66).

- A mercadoria entrepostada é a mercadoria que fica

aguardando uma definição para ser utilizada.

Por exemplo, uma mercadoria importada fica

armazenada na Infraero, com suspensão do

pagamento do tributo, e, na medida em que

determinada empresa for utilizando a mercadoria,

deve-se pagar o imposto de importação.

CRITÉRIO QUANTITATIVO:

Base de Cálculo: art. 20, CTN.

- Quando a alíquota for específica, a unidade de

medida adotada pela lei tributária.

- Quando a alíquota for ad valorem (percentual sobre o

valor do bem), o preço normal do produto ou seu

similar ao tempo da importação para a entrega no

produto ou lugar de entrada do produto no país.

Nesse sentido, a BC do imposto é o preço da

mercadoria. Isso decorre do GATT que diz que deve-se

levar em consideração o preço normal da mercadoria.

A BC do imposto é o preço da mercadoria. Isso

decorre do GATT que diz que deve-se levar em

consideração o preço normal da mercadoria.

A BC é o valor aduaneiro do bem, que é o preço

normal do produto calculado de acordo com as regras

do GATT. Art. 75 do Regulamento Aduaneiro.

Cabe também às autoridades competentes efetuar a

verificação e o controle do valor aduaneiro.

Pelo regulamento aduaneiro não consegue o

desembaraço da mercadoria se houver um crédito

tributário em aberto.

Para a jurisprudência, essa hipótese não se confunde

com as hipóteses de retenção do imposto.

Há um julgado do STF que diz que entende compatível

com CF exigir que após o desembaraço aduaneiro,

será autorizada a entrega de mercadoria ao importador

se ele comprovar que recolheu também o ICMS.

A exigência dos tributos no desembaraço aduaneiro é

uma medida para evitar o prejuízo interno.

Na exportação nenhum dos tributos incide, só o IE.

Alíquota:

- Específicas: quando a lei adotar um valor em real

por unidade de medida adotada na legislação.

- A valorem: quando tiver um percentual incidente

sobre o valor do bem.

Nada impede que o Presidente da Republica delegue

tal atribuição a um outro órgão do poder executivo

federal.

No caso do II, a lei autorizou o Presidente da

República à delegar tal cometência à CAMEX.

Lançamento:

O lançamento deve ser, como regra, efetuado por

homologação.

Em algumas hipóteses específicas o lançamento pode

ser por declaração, quando, por exemplo, descrevo o

bem na declaração de bagagem e declaro na

alfândega.

ESAF - 2009 - Receita Federal - Auditor Fiscal da

Receita Federal - Prova 2

Com relação ao imposto sobre importação de

produtos estrangeiros, assinale a opção incorreta.

a) Somente se deve considerar entrada e importada

aquela mercadoria estrangeira que ingressa no

território nacional para uso comercial ou industrial e

consumo, não aquela em trânsito, destinada a outro

país.

b) A Constituição Federal outorga à União a

competência para instituí-lo, vale dizer, concede a

este ente político a possibilidade de instituir imposto

sobre a entrada no território nacional, para

incorporação à economia interna, de bem destinado

ou não ao comércio, produzido pela natureza ou pela

ação humana, fora do território nacional.

c) A simples entrada em território nacional de um

quadro para exposição temporária num museu ou de

uma máquina para exposição em feira, destinados a

retornar ao país de origem, não configuram

importação, e, por conseguinte não constituem fato

gerador.

d) Terá suas alíquotas graduadas de acordo com o

grau de essencialidade do produto, de modo a se

tributar com alíquotas mais elevadas os produtos

considerados supérfluos, e com alíquotas inferiores

os produtos tidos como essenciais.

e) Possui caráter nitidamente extrafiscal, tanto que a

Constituição Federal faculta ao Poder Executivo,

atendidas as condições e os limites estabelecidos

em lei, alterar suas alíquotas, já que sua arrecadação

não possui objetivo exclusivo de abastecer os cofres

públicos, mas também a conjugação de outros

interesses que interferem no direcionamento da

atividade impositiva - políticos, sociais e

econômicos, por exemplo.

Por fim, a súmula 95 do STJ estabelece que a

redução da alíquota do IPI ou do II não implica

redução do ICMS. O STJ afirma que o II, o IPI e o

ICMS podem ser cobrados em conjunto ou de forma

independente, desde que ocorra o fato gerador de

cada tributo, pois, em princípio, a cobrança de um

destes tributos não interfere na cobrança do outro.

IMPOSTO SOBRE EXPORTAÇÃO

Art. 153, II, CF.

Art. 23 a 28 do CTN.

DL 1578/77

Também possui caráter extrafiscal.

Incide sobre o produto nacional ou nacionalizado

destinado ao exterior.

Considera-se nacional o produto produzido no

território brasileiro e nacionalizado o produto

estrangeiro importado a título definitivo,

independentemente de qualquer outro fator (por

exemplo, despacho para consumo).

A doutrina entende que o IE é um imposto

excepcional!

Isso porque cabe ao Poder Executivo relacionar os

produtos sujeitos a sua tributação em uma lista (art.

1 , 3 , do Decreto-Lei 1.578/77), sob pena de não-

incidência do IE.

Considera-se ocorrido o fato gerador no momento do

registro da Guia de Exportação ou documento

equivalente (art. 1 , 1 , do Decreto-Lei 1.578/77).

Com base nesta regra, o art. 6 , 1 , do Decreto

660/92, dispõe que para todos os fins e efeitos

legais, os registros informatizados das operações de

exportação ou de importação no Sistema Integrado

de Comércio Exterior – SISCOMEX equivalem à Guia

de Exportação, à Declaração de Exportação, ao

Documento Especial de Exportação, à Guia de

Importação e à Declaração de Importação.

Este registro estabelece também o início do

despacho de exportação, que é procedimento

mediante o qual é verificada a exatidão dos dados

declarados pelo exportador em relação à mercadoria,

aos documentos apresentados e à legislação

específica, com vistas a seu desembaraço aduaneiro

e a sua saída para o exterior (art. 580 do Decreto

6.759/2009).

Sendo assim, o despacho aduaneiro na exportação é

o ato pelo qual é registrada a conclusão de toda

conferência.

Fato Gerador:

Exportar produtos nacionais ou nacionalizados para

o exterior.

Exportação para o exterior advém de uma tradição, já

que sob a égide da CF de 1891 os estados

resolveram tributar a exportação interestadual.

Desde então, se fala em exportação para o exterior.

Nacionalizados – art. 212, 1º do Regulamento –

produtos nacionalizados são aqueles importados a

titulo definitivo.

Critério Temporal:

Enquanto no II o é a entrada da mercadoria em

território nacional, o IE é a saída do território

nacional.

Regulamento aduaneiro – art. 213.

O FG considera-se ocorrido na data do registro da

declaração de exportação no SISCOMEX.

Base de Cálculo:

(a) quando a alíquota for específica, a unidade de

medida adotada pela lei tributária;

(b) quando a alíquota seja ad valorem, o preço

normal que o produto, ou seu similar, alcançaria, ao

tempo da exportação, em uma venda em condições

de livre concorrência (art. 24 do CTN).

Alíquota:

No que se refere à alíquota do IE, esta é de trinta por

cento (30%), sendo facultado ao Poder Executivo

reduzi-la ou aumentá-la, para atender aos objetivos

da política cambial e do comércio exterior.

Todavia, em caso de elevação, a alíquota não poderá

ser superior a cento e cinquenta por cento (150%),

conforme o art. 3 , do Decreto-Lei 1.578/77.

Neste rumo, o art. 2 , inc. XIII, do Decreto do Poder

Executivo n 4.732/03, autoriza a Câmara de

Comércio Exterior - CAMEX a fixar as alíquotas do

imposto de exportação, respeitadas as condições de

trinta por cento (30%) a cento e cinquenta por cento

(150%).

Não tem mais validade jurídica o art. 28 do CTN,

dispondo que a receita líquida do IE destina-se à

formação de reservas monetárias, na forma da lei,

uma vez que a CF/88 (art. 167, inc. IV) veda (proíbe),

salvo algumas exceções, a vinculação de receita de

impostos a órgão, fundo ou despesa.

O STF ainda não declarou a inconstitucionalidade do

art. 28 do CTN.

Aplicar-se-á, subsidiariamente, ao imposto de

exportação (IE) a legislação relativa ao imposto de

importação (II).

(ESAF/TRF/2000) Consideram-se nacionalizadas:

a) A s mercadorias estrangeiras importadas a título

não definitivo em regime comum de importação,

somente após o regular despacho para consumo,

tributadas, ou isentas do imposto de importação.

b) as mercadorias estrangeiras importadas a título

definitivo, desde que tenham sido despachadas para

consumo.

c) as mercadorias estrangeiras adquiridas no

exterior, excluídas as doações, e tributadas pelo

imposto de importação.

d) somente as mercadorias estrangeiras

despachadas para consumo, tenham ou não sido

pagas ao exportador estrangeiro.

e) as mercadorias estrangeiras importadas a título

definitivo, independentemente de serem

despachadas para consumo.

IMPOSTO INCIDENTE SOBRE PROPRIEDADE

TERRITORIAL RURAL – ITR

A CF/88 dispõe que o imposto sobre propriedade

territorial rural (ITR) será obrigatoriamente

progressivo e terá suas alíquotas fixadas de forma a

desestimular a manutenção de propriedades

improdutivas (art. 153, 4 , inc. I).

Imunidade: Não deve incidir sobre pequenas glebas

rurais, mesmo que o proprietário tenha empregados

trabalhando na gleba rural, não perderá imunidade

tributária citada no art. 153, 4 , inc. II, da CF/88.

O que é pequena gleba rural?

De acordo com a lei 9.393/96, pequenas glebas rurais

são os imóveis com área igual ou inferior a :

- 100 ha, se localizado em município compreendido

na Amazônia Ocidental ou no Pantanal mato-

grossense e sul-mato-grossense;

- 50 ha, se localizado em município compreendido no

Polígono das Secas ou na Amazônia Oriental;

- 30 ha, se localizado em qualquer outro município.

Aspecto temporal: 1 de janeiro de cada exercício.

Repartição de Receitas do ITR:

A CF tem uma outra regra do ITR relativa à repartição

de receitas.

A União deve entregar 50% do ITR ao município que

está situada a propriedade rural.

Os municípios PODE optar pela fiscalização e

arrecadação do tributo, caso celebrem um convênio

com a SRF, ocasião em que fazem jus a 100% do ITR

arrecadado.

Para a doutrina, temos uma delegação da chamada

capacidade ativa tributária.

A doutrina entende que se o município fizer a opção,

ele que vai fiscalizar, lançar, inscrever em divida

ativa e ajuizar a Execução Fiscal.

No entanto, considerando a natureza híbrida do ITR,

o Município fiscaliza, mas o contribuinte se remete à

União para resolver eventuais relações jurídico-

tributárias.

A Secretaria da Receita Federal também poderá

celebrar convênio com o Instituto Nacional de

Colonização e Reforma Agrária - INCRA, com a

finalidade de delegar as atividades de fiscalização

das informações sobre os imóveis rurais, contidas

no Documento de Informação e Atualização

Cadastral do ITR (DIAC) e no Documento de

Informação e Apuração do ITR (DIAT) (art. 16, da Lei

9.393/1996).

ITR x IPTU :

ITR incide sobre propriedade territorial rural ao

passo que o IPTU incide sobre a propriedade

territorial urbana.

O valor da terra nua é o valor da propriedade sem

considerar as construções – BC do ITR. No IPTU a

BC é o valor da propriedade territorial rural, tudo que

for agregado será considerado para fins de IPTU.

De acordo com o art. 32, 1º cabe ao Municipio

definir qual a sua área urbana e qual a sua área rural.

Na zona urbana incide IPTU, na rural ITR.

De acordo com o entendimento do STJ, continua em

vigor um decreto lei que dizia que um imóvel, mesmo

que situado na zona urbana, se for destinado à uma

atividade econômica rural, deve ser considerado

imóvel rural para fins de incidência de ITR.

Para o STJ, isso não afasta a previsão existente em

legislação especifica que diz que se um imóvel,

ainda que na zona urbana, se for destinado a uma

atividade agropecuária ou outra atividade rural deve

ser considerado um imóvel rural para fins de

incidência de ITR.

Critério Quantitativo:

Alíquota:

- Progressividade: As alíquotas devem ser fixadas

de forma progressiva, devendo desestimular as

propriedades improdutivas.

Quanto maior o imóvel, alíquotas mais elevadas,

quanto menor o imóvel, alíquotas menos elevadas

até chegar ao patamar previsto na legislação.

Base de Cálculo:

A base do cálculo do ITR, é o valor fundiário (art. 30,

do CTN).

O valor fundiário significa o valor da terra nua (VTN).

Terra nua é o valor da propriedade sem considerar

acréscimos e produções feitas pelo ser humano, ou

seja, o valor do imóvel, excluídos os valores

relativos a: (a) construções, instalações e

benfeitorias; (b) culturas permanentes e temporárias;

(c) pastagens cultivadas e melhoradas; (d) florestas

plantadas.

Ainda assim, toda a “terra nua” deve ser levada em

conta para fins de incidência do ITR?

NÃO! É caso de isenção. Não se leva em conta para

cálculo do tributo as áreas:

a) de preservação permanente e de reserva legal;

b) de interesse ecológico para a proteção dos

ecossistemas, assim declaradas mediante ato do

órgão competente, federal ou estadual, e que

ampliem as restrições de uso previstas na alínea

anterior;

c) comprovadamente imprestáveis para qualquer

exploração agrícola, pecuária, granjeira, aquícola

ou florestal, declaradas de interesse ecológico

mediante ato do órgão competente, federal ou

estadual;

d) sob regime de servidão florestal ou ambiental;

e) cobertas por florestas nativas, primárias ou

secundárias em estágio médio ou avançado de

regeneração;

f) alagadas para fins de constituição de reservatório

de usinas hidrelétricas autorizada pelo poder

público.

A ISENÇÃO DE IMPOSTO TERRITORIAL RURAL (ITR) PREVISTA NO ART. 10, 1º, II, A, DA LEI N. 9.393/1996, RELATIVA A ÁREA DE RESERVA LEGAL, DEPENDE DE PRÉVIA AVERBAÇÃO DESTA NO REGISTRO DO IMÓVEL.

STJ. 1ª TURMA. AGRG NO RESP 1.243.685-PR, REL. MIN. BENEDITO GONÇALVES, JULGADO EM 5/12/2013.

Fato Gerador:

O fato gerador do ITR é a PROPRIEDADE, o DOMÍNIO

ÚTIL ou a POSSE de imóvel por natureza, como

definido na lei civil, localizado fora da zona urbana

do Município (art. 29).

ATENÇÃO!!!! Esaf!

O ITR NÃO INCIDE sobre a operação de transferência

do imóvel desapropriado para fins de reforma agrária

e também não incide no caso de imissão prévia da

posse para fins reforma agrária, pois existe

imunidade tributária estabelecida no 5 , do art. 184,

da CF/88.

Contudo, incide sobre o imóvel declarado de

interesse social para fins de reforma agrária*,

ENQUANTO NÃO TRANSFERIDA a propriedade,

EXCETO se houver imissão prévia na posse

(art. 1 , 1 , da Lei .393/1996).

A imissão prévia ou provisória da posse para fins

reforma agrária existe antes do procedimento de

transferência do imóvel, mediante alegação de

urgência e de depósito prévio de um valor ofertado

pelo desapropriante (ente federativo ou autarquia

competente) em juízo (ação judicial).

Por sua vez, para os efeitos de incidência do ITR,

considera-se imóvel rural a área contínua, formada

de uma ou mais parcelas de terras, localizada na

zona rural do município (art. 1 , 2 , da Lei

9.393/1996).

Na hipótese do imóvel pertencer a mais de um

município deverá ser enquadrado no município onde

fique a sede do imóvel e, se esta não existir, será

enquadrado no município onde se localize a maior

parte do imóvel (art. 1 , 3 , da Lei 9.393/1996).

Vai de regra, o parâmetro para definir se o imóvel é

rural ou não é a sua localização e não a sua

utilização.

A definição da localização é por exclusão, uma vez o

CTN dispõe que é rural quando localizado fora da

zona urbana do Município.

Assim, o CTN entende como zona urbana a definida

em lei municipal, que deve observar o requisito

mínimo da existência de melhoramentos indicados

em pelo menos 2 (duas) das características

seguintes, construídas ou mantidas pelo Poder

Público: (a) meio-fio ou calçamento, com canalização

de águas pluviais; (b) abastecimento de água; (c)

sistema de esgotos sanitários; (d) rede de

iluminação pública, com ou sem posteamento para

distribuição domiciliar; (e) escola primária ou posto

de saúde a uma distância máxima de 3 (três)

quilômetros do imóvel considerado (art. 32, CTN).

A lei municipal pode considerar urbanas as áreas

urbanizáveis, ou de expansão urbana, constantes de

loteamentos aprovados pelos órgãos competentes,

destinados à habitação, à indústria ou ao comércio,

mesmo que localizados fora das zonas definidas nos

termos do parágrafo anterior (art. 32, 2 , do CTN).

Critério Pessoal:

Sujeito Ativo: União.

Sujeito Passivo: Proprietário do imóvel, o titular de

seu domínio útil, ou o seu possuidor a qualquer

título (art. 31, do CTN).

O domicílio tributário do contribuinte do ITR é o

município de localização do imóvel, vedada a eleição

de qualquer outro (art. 4 , parágrafo único, da Lei

9.393/1996).

Lançamento:

O lançamento do tributo se dá por homologação.

Nos demais tributos incidentes sob a propriedade o

lançamento se dá de oficio, mas no caso do ITR cabe

ao contribuinte apresentar uma declaração à SRF,

sendo que uma dessas declarações é uma

declaração anual que o contribuinte faz para declarar

a área tributável, o valor da terra nua, calcula o

tributo devido e paga o ITR.

(ESAF/AFRF/2002-) Relativamente ao Imposto

Territorial Rural (ITR), avalie o acerto das afirmações

adiante e marque com V as verdadeiras e com F as

falsas; em seguida, marque a opção correta.

( )Como regra, o ITR incide inclusive sobre o imóvel

declarado de interesse social para fins de reforma

agrária.

( )Segundo a interpretação legal, imóvel rural de área

inferior a 30 hectares, independentemente do local

onde se encontre, é considerada pequena

propriedade, imune ao imposto.

( )O "posseiro" do imóvel é estranho à relação

jurídica relativa ao ITR, pois o contribuinte do

imposto é o titular do domínio útil ou o proprietário.

a) V, V, V.

b) V, V, F.

c) V, F, F.

d) F, F, F.

e) F, V, F.

Art. 31. Contribuinte do imposto é o proprietário do

imóvel, o titular de seu domínio útil, ou o seu

possuidor a qualquer título.”

Posseiro é possuidor a qualquer título!

Imposto sobre renda e proventos de qualquer

natureza (IR)

Fato Gerador:

A aquisição da disponibilidade econômica ou

jurídica: a) de renda, assim entendido o produto do

capital, do trabalho ou da combinação de ambos; b)

de proventos de qualquer natureza, assim

entendidos os acréscimos patrimoniais não

compreendidos como renda (art. 43, do CTN).

Deste modo, o fato gerador do IR é a aquisição de

renda ou proventos, que se caracterizem como

riqueza nova (acréscimo patrimonial), podendo o

contribuinte dispor livremente dessa renda ou

provento.

O conceito de "renda" deve ser extraído da CF/88,

principalmente das normas jurídicas dispostas no

art. 145, 1 , c/c art.153, inciso III, e o seu 2 , inciso

I.

Para a definição de renda e proventos de qualquer

natureza devem:

- ser excluídos os fatos geradores dos demais

impostos dispostos na CF/88, tais como propriedade

territorial rural (ITR), produto industrializado (IPI),

propriedade territorial urbana (IPTU), propriedade de

veículo automotor (IPVA) etc.

- Considerar os proventos de qualquer natureza

como espécie de renda.

- Relacionar a renda a ideia de acréscimo

patrimonial, que deve ser entendido como

disponibilidade de riqueza nova adquirida em certo

intervalo de tempo ou até mesmo de forma isolada

(ex.: contribuinte que ganha na megassena).

Para o STF: "Quaisquer que sejam as nuanças

doutrinárias sobre o conceito de renda, parece-me

acima de toda dúvida razoável que, legalmente, a

renda pressupõe ganho, lucro, receita, crédito,

acréscimo patrimonial, ou, como diz o processo

transcrito, aquisição de disponibilidade econômica

ou jurídica. Concordo em que a lei pode,

casuisticamente, dizer o que é ou o que não é renda

tributável. Mas não deve ir além dos limites

semânticos, que são intransponíveis. Entendo, por

isso, que ela não pode considerar renda, para efeito

de taxação, o que é, de maneira incontestável, ônus,

dispêndio, encargo ou diminuição patrimonial,

resultante do pagamento de um débito". RE 89.791 –

RJ – 1º TURMA.

Desta forma, o que é renda?

É o acréscimo patrimonial, riqueza nova, a

disponibilidade de renda ou provento.

O fato gerador do IR ocorre de 1 de janeiro até 31 de

dezembro do mesmo ano.

Em razão disso que o IR não precisam aguardar os

90 dias, mas respeita somente o exercício financeiro,

sendo cobrados no próximo exercício.

Súmula 584 do STF: "Ao imposto de renda calculado

sobre os rendimentos do ano-base, aplica-se a lei

vigente no exercício financeiro em que deve ser

apresentada a declaração".

Como o fato gerador do IR ocorre de 1 de janeiro até

31 de dezembro do mesmo ano, a doutrina classifica

referido FG como:

- Complexo: parte da doutrina ainda o denomina de

fato gerador periódico. Significa que compreende um

conjunto de fatos considerados como um todo, e não

um fato isolado.

- Pendente (art. 105 do CTN): é aquele que já iniciou

a sua formação, mas ainda não completou o seu

círculo de formação ou não atingiu a sua perfeição,

diferente do FG futuro, que é aquele que ainda irá

acontecer.

Parcelas indenizatórias que não podem ser

consideradas para fins de incidência do IR.

De acordo com o STJ, não constituem acréscimo

patrimonial, não sofrendo a incidência do IR:

a) Férias não gozadas por tempo de serviço (súmula

125, STJ)

b) Licença prêmio não gozada por tempo de serviço

(súmula 136, STJ)

c) Indenização recebida por adesão ao programa de

incentivo à demissão voluntária (súmula 215)

d) Súmula 386: São isentas de imposto de renda as

indenizações de férias proporcionais e o

respectivo adicional (pois não tem origem em

capital ou trabalho, mas sim têm caráter de

indenização)

Não incide imposto de renda sobre o valor da

indenização paga ao empregado demitido sem justa

causa no período de estabilidade provisória. STJ. 1ª

Turma. AgRg no REsp 1.215.211-RJ, Rel. Min.

Napoleão Nunes Maia Filho, julgado em 6/8/2013.

“A verba paga ao empregado demitido sem justa

causa no período de estabilidade provisória é isenta

da incidência do Imposto de Renda.” (REsp.

1.335.511/PB, Rel. Min. Herman Benjamin, DJe

10.10.2012).

IMPORTANTE!

- Incide IR sobre horas extras trabalhadas, até

mesmo quando esse direito decorre de acordo

coletivo, uma vez que a hipótese possui caráter

remuneratório e configura acréscimo patrimonial.

- Incide IR sobre a parcela que o administrador de

uma empresa recebe a título de participação nos

resultados do empreendimento, uma vez que a

isenção prevista no artigo 10 da Lei 9.249/95 aplica-

se apenas à participação nos lucros ou dividendos.

O que importa é que a incidência do IR independe da

denominação da receita ou do rendimento, da

localização, condição jurídica, ou nacionalidade da

fonte, da origem e da forma de percepção (art. 43,

1 , do CTN e art. 3 , 4 , da Lei 7.713/88).

Incide imposto de renda da pessoa física (IRPF)

sobre os juros moratórios relativos a quantias pagas

em decorrência de decisão judicial que condene a

União a ressarcir servidores públicos por promoções

que, de forma ilegal, não tenham sido efetivadas no

momento oportuno. Segunda Turma. AgRg no AREsp

248.264-RS, Rel. Min. Mauro Campbell Marques,

julgado em 27/11/2012.

Incide sobre rendimentos derivados do exterior?

No caso de receita ou de rendimento oriundos do

exterior, a lei estabelecerá as condições e o momento

em que se dará sua disponibilidade, para fins de

incidência do IR (art. 43, 2 , do CTN).

Na hipótese de rendimentos adquiridos no Brasil,

mesmo que sejam percebidos por residentes e

domiciliados no exterior, também deverão ser aqui

tributados.

Obs. De acordo com o art. 103 do RIR, o imposto pago

no exterior pode ser deduzido! “Art. 103. As pessoas

físicas que declararem rendimentos provenientes de

fontes situadas no exterior poderão deduzir, do

imposto apurado na forma do art. 86, o cobrado pela

nação de origem daqueles rendimentos, desde que

(Lei nº 4.862, de 1965, art. 5º, e Lei nº 5.172, de 1966,

art. 98):

I - em conformidade com o previsto em acordo ou

convenção internacional firmado com o país de

origem dos rendimentos, quando não houver sido

restituído ou compensado naquele país; ou

II - haja reciprocidade de tratamento em relação aos

rendimentos produzidos no Brasil.

1º A dedução não poderá exceder a diferença entre o imposto calculado com a inclusão daqueles rendimentos

e o imposto devido sem a inclusão dos mesmos

rendimentos.”

Generalidade, Universalidade e Progressividade:

Conforme o art. 153, par. 2, I, o IR será informado

pelos critérios da generalidade, da universalidade e da

progressividade, na forma da lei.

Generalidade: Lembrar de gente!

Todas as pessoas que realizam o fato gerador,

independentemente de qualquer condição, devem se

submeter à incidência do imposto de renda, exceto

quando alcançados pela imunidade ou isenção.

Universalidade:

Se contrapõe a idéia de seletividade, isto é, o imposto

de renda deve incidir sobre todas as espécies de

obtenção de disponibilidade de renda ou provento.

Progressividade:

Alíquotas devem ser progressivas em relação ao

aumento da base de cálculo, de acordo com a

capacidade econômica do contribuinte e observa o

caráter pessoal previsto no 1 , do art. 145, da CF/88.

Tabela progressiva do IRPF para o exercício de 2014,

ano-calendário de 2013.

Base de cálculo

mensal em R$ Alíquota %

Parcela a deduzir

do imposto em R$

Até 1.710,78 - -

De 1.710,79 até

2.563,91

7,5 128,31

De 2.563,92 até

3.418,59

15,0 320,60

De 3.418,60 até

4.271,59

22,5 577,00

Acima de 4.271,59 27,5 790,58

Tabela Progressiva para o cálculo mensal do Imposto

sobre a Renda da Pessoa Física a partir do exercício

de 2015, ano-calendário de 2014.

Base de cálculo

mensal em R$ Alíquota %

Parcela a deduzir

do imposto em

R$

Até 1.787,77 - -

De 1.787,78 até

2.679,29

7,5 134,08

De 2.679,30 até

3.572,43

15,0 335,03

De 3.572,44 até

4.463,81

22,5 602,96

Acima de

4.463,81

27,5 826,15

Base de cálculo:

Conforme o art. 44, CTN, a base de cálculo do IR, de

forma geral, considera-se o montante, real, arbitrado

ou presumido, da renda ou dos proventos tributáveis

(art. 44, do CTN).

- É importante destacar a diferença da BC para o IRPF

e IRPJ:

Em relação ao imposto de renda da pessoa física

(IRPF), a base de cálculo é o seu rendimento bruto,

que é todo o produto do capital, do trabalho ou da

combinação de ambos, os alimentos e pensões

percebidas em dinheiro, e ainda os proventos de

qualquer natureza, assim também entendidos os

acréscimos patrimoniais não correspondentes aos

rendimentos declarados (art. 3 , 1 , da Lei 7.713/88).

De acordo com o art. 3 , 2 , da Lei 7.713/88, integra o

rendimento bruto, como ganho de capital, o resultado

da soma dos ganhos auferidos no mês, decorrentes

de alienação de bens ou direitos de qualquer natureza,

considerando-se como ganho a diferença positiva

entre o valor de transmissão do bem ou direito e o

respectivo custo de aquisição corrigido

monetariamente.

Em relação ao imposto de renda da pessoa jurídica

(IRPJ), a base de cálculo pode ser o lucro real ou lucro

presumido e, excepcionalmente, o lucro arbitrado.

Lucro Real:

O lucro real é apurado com base na contabilidade

formal. É é o lucro líquido do período de apuração

ajustado pelas adições, exclusões ou compensações

prescritas ou autorizadas pela legislação fiscal.

A determinação do lucro real será precedida da

apuração do lucro líquido de cada período de

apuração com observância das leis.

A lei obriga determinadas pessoas jurídicas a

utilizarem como base de cálculo o lucro real e afirma

que é opcional para outras empresas.

Por exemplo, estão obrigadas à apuração do lucro real

as pessoas jurídicas: (a) cuja receita total, no ano-

calendário anterior seja superior ao limite de R$

48.000.000,00 (quarenta e oito milhões de reais), ou

proporcional ao número de meses do período, quando

inferior a 12 (doze) meses.

Lucro Presumido:

O lucro presumido é base de cálculo opcional para as

empresas que não estão obrigadas legalmente à

utilização do lucro real. É feito por estimativa.

É estipulado com base na aplicação de determinada

percentagem sobre a receita bruta da pessoa jurídica.

Por exemplo, a percentagem de 8% para a prestação

de serviços de transporte de carga.

Lucro Arbitrado:

O lucro arbitrado é utilizado de forma excepcional,

quando não é possível se apurar o lucro pelo critério

real ou presumido.

É um critério utilizado pela fiscalização quando o

sujeito passivo (contribuinte ou responsável

tributário) não cumpre com as suas obrigações

tributárias acessórias como, por exemplo,

apresentação dos livros fiscais.

Critério Pessoal:

Sujeito Ativo: União.

Sujeito Passivo: Contribuinte e Responsável.

- Contribuinte é o titular da disponibilidade

econômica ou jurídica de renda ou proventos de

qualquer natureza, sem prejuízo de atribuir a lei

essa condição ao possuidor, a qualquer título, dos

bens produtores de renda ou dos proventos

tributáveis (art. 45, do CTN).

- Responsável, derivado da lei, é aquele competente

para efetuar a retenção e recolhimento, conforme art.

45, parágrafo único, do CTN.

Na retenção na fonte o responsável tributário entrega

à União os recursos de terceiro, atuando como órgão

arrecadador tributário.

Lançamento:

O lançamento do IR é por homologação.

(ESAF/Auditor do TCE/PR/2003) Em relação ao

imposto sobre a renda e proventos de qualquer

natureza, é incorreto afirmar que, nos termos do

Código Tributário Nacional:

a) A incidência do imposto independe da denominação

da receita ou do rendimento, da localização, condição

jurídica ou nacionalidade da fonte, da origem e da

forma de percepção.

b) Na hipótese de receitas ou rendimentos tributáveis,

oriundos do exterior, é facultado ao Poder Executivo

estabelecer, mediante decreto, as condições e o

momento em que se dará sua disponibilidade, para

fins de incidência do imposto.

c) A base de cálculo do imposto é o montante, real,

arbitrado ou presumido, da renda ou dos proventos

tributáveis.

d) Contribuinte do imposto é o titular de

disponibilidade econômica ou jurídica de renda ou de

proventos de qualquer natureza, sem prejuízo de a lei

atribuir essa condição ao possuidor, a qualquer título,

dos bens produtores de renda ou dos proventos

tributáveis.

e) A lei pode atribuir à fonte pagadora da renda ou dos

proventos tributáveis a condição de responsável pelo

imposto cuja retenção e recolhimento lhe caibam.