DISCIPLINAS OBRIGATÓRIAS DISCIPLINAS OPTATIVAS · quanto à implementação dos requisitos da Lei...

26

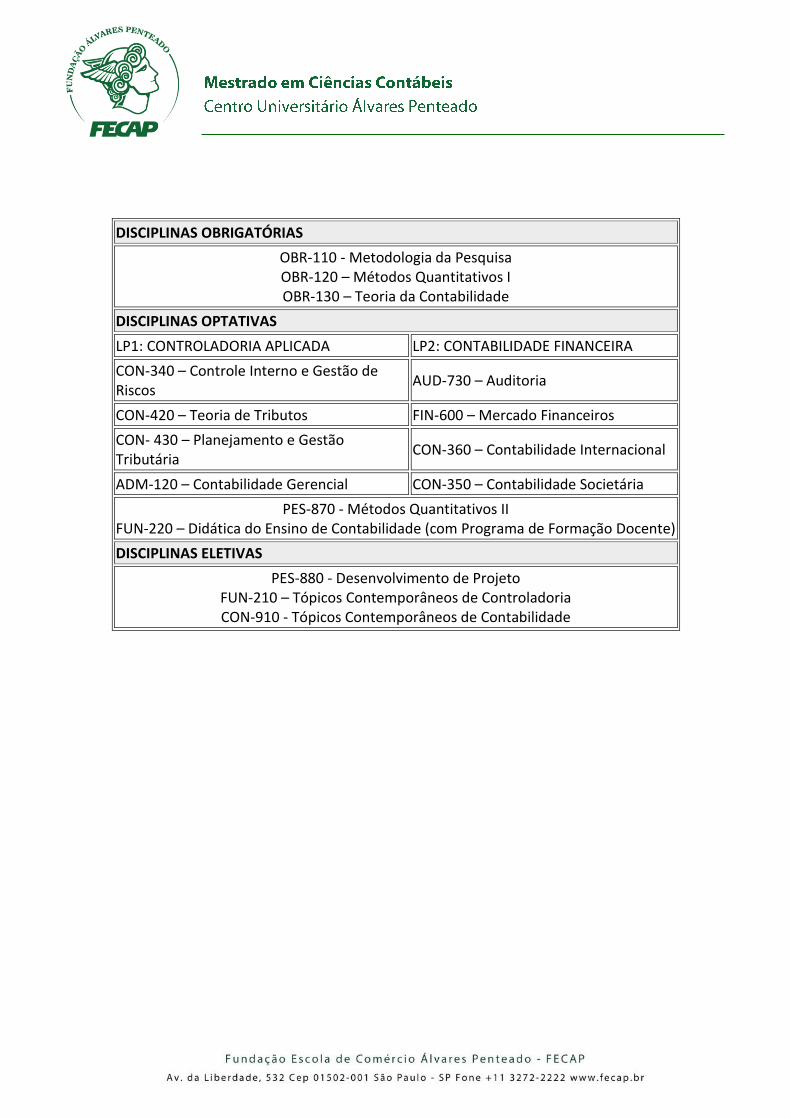

DISCIPLINAS OBRIGATÓRIAS OBR-110 - Metodologia da Pesquisa OBR-120 – Métodos Quantitativos I OBR-130 – Teoria da Contabilidade DISCIPLINAS OPTATIVAS LP1: CONTROLADORIA APLICADA LP2: CONTABILIDADE FINANCEIRA CON-340 – Controle Interno e Gestão de Riscos AUD-730 – Auditoria CON-420 – Teoria de Tributos FIN-600 – Mercado Financeiros CON- 430 – Planejamento e Gestão Tributária CON-360 – Contabilidade Internacional ADM-120 – Contabilidade Gerencial CON-350 – Contabilidade Societária PES-870 - Métodos Quantitativos II FUN-220 – Didática do Ensino de Contabilidade (com Programa de Formação Docente) DISCIPLINAS ELETIVAS PES-880 - Desenvolvimento de Projeto FUN-210 – Tópicos Contemporâneos de Controladoria CON-910 - Tópicos Contemporâneos de Contabilidade

Transcript of DISCIPLINAS OBRIGATÓRIAS DISCIPLINAS OPTATIVAS · quanto à implementação dos requisitos da Lei...

DISCIPLINAS OBRIGATÓRIAS

OBR-110 - Metodologia da Pesquisa OBR-120 – Métodos Quantitativos I OBR-130 – Teoria da Contabilidade

DISCIPLINAS OPTATIVAS

LP1: CONTROLADORIA APLICADA LP2: CONTABILIDADE FINANCEIRA

CON-340 – Controle Interno e Gestão de Riscos

AUD-730 – Auditoria

CON-420 – Teoria de Tributos FIN-600 – Mercado Financeiros

CON- 430 – Planejamento e Gestão Tributária

CON-360 – Contabilidade Internacional

ADM-120 – Contabilidade Gerencial CON-350 – Contabilidade Societária

PES-870 - Métodos Quantitativos II FUN-220 – Didática do Ensino de Contabilidade (com Programa de Formação Docente)

DISCIPLINAS ELETIVAS

PES-880 - Desenvolvimento de Projeto FUN-210 – Tópicos Contemporâneos de Controladoria CON-910 - Tópicos Contemporâneos de Contabilidade

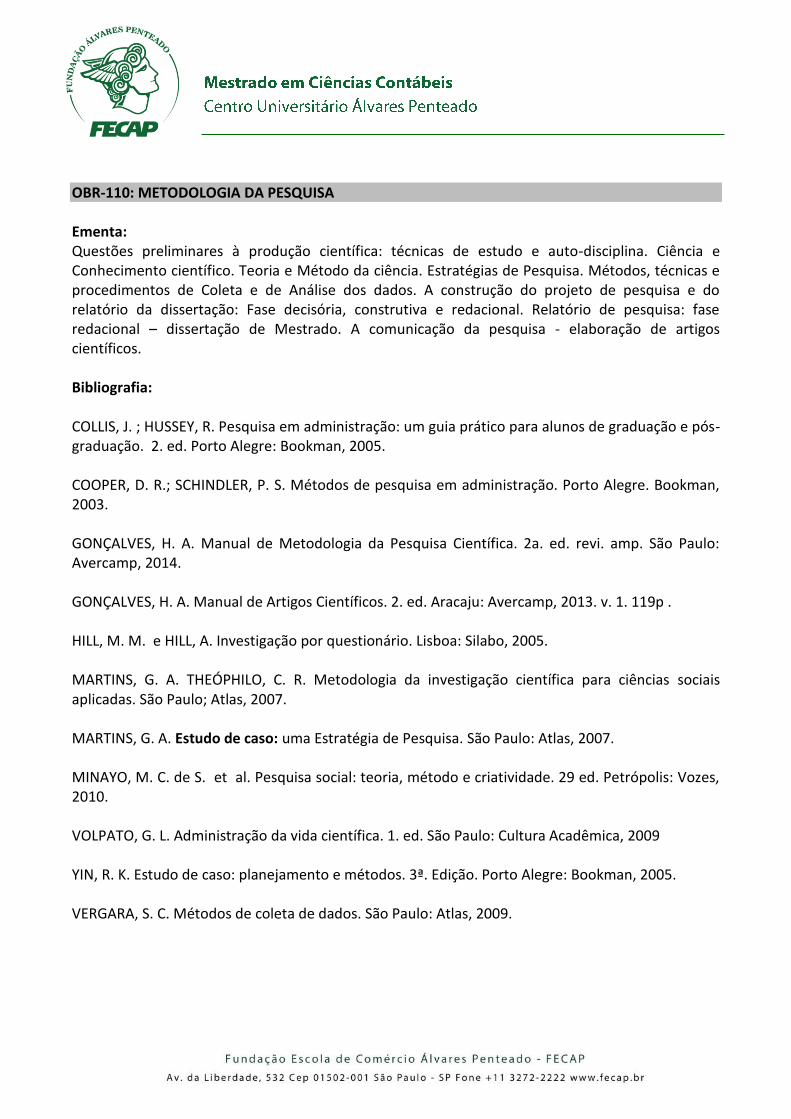

OBR-110: METODOLOGIA DA PESQUISA Ementa: Questões preliminares à produção científica: técnicas de estudo e auto-disciplina. Ciência e Conhecimento científico. Teoria e Método da ciência. Estratégias de Pesquisa. Métodos, técnicas e procedimentos de Coleta e de Análise dos dados. A construção do projeto de pesquisa e do relatório da dissertação: Fase decisória, construtiva e redacional. Relatório de pesquisa: fase redacional – dissertação de Mestrado. A comunicação da pesquisa - elaboração de artigos científicos. Bibliografia: COLLIS, J. ; HUSSEY, R. Pesquisa em administração: um guia prático para alunos de graduação e pós-graduação. 2. ed. Porto Alegre: Bookman, 2005. COOPER, D. R.; SCHINDLER, P. S. Métodos de pesquisa em administração. Porto Alegre. Bookman, 2003. GONÇALVES, H. A. Manual de Metodologia da Pesquisa Científica. 2a. ed. revi. amp. São Paulo: Avercamp, 2014. GONÇALVES, H. A. Manual de Artigos Científicos. 2. ed. Aracaju: Avercamp, 2013. v. 1. 119p . HILL, M. M. e HILL, A. Investigação por questionário. Lisboa: Silabo, 2005. MARTINS, G. A. THEÓPHILO, C. R. Metodologia da investigação científica para ciências sociais aplicadas. São Paulo; Atlas, 2007. MARTINS, G. A. Estudo de caso: uma Estratégia de Pesquisa. São Paulo: Atlas, 2007. MINAYO, M. C. de S. et al. Pesquisa social: teoria, método e criatividade. 29 ed. Petrópolis: Vozes, 2010. VOLPATO, G. L. Administração da vida científica. 1. ed. São Paulo: Cultura Acadêmica, 2009 YIN, R. K. Estudo de caso: planejamento e métodos. 3ª. Edição. Porto Alegre: Bookman, 2005. VERGARA, S. C. Métodos de coleta de dados. São Paulo: Atlas, 2009.

OBR-120: MÉTODOS QUANTITATIVOS I Ementa: Distribuições de probabilidades. Estimação. Testes de hipóteses. Regressão linear. Bibliografia: ANDERSON, D. R.; WILLIAMS, T. A. Estatística aplicada à administração e economia. São Paulo: Thomson, 2007. BABBIE, E. Métodos de pesquisa de survey. Belo Horizonte: UFMG, 1999. CHARNET, R; et. all. Análise de modelos de regressão linear com aplicações. Campinas: Editora da Unicamp, 2008. COHEN. Y.; COHEN, J. Y. Statistics and data with R: an applied approach through examples. 1a. ed. New York: John Wiley & Sons, 2008. CRAWLEY, M. J. The R book. Chichester: Wiley, 2007. HAIR, JR., Joseph et. all. Fundamentos de métodos de pesquisa em administração. Porto Alegre: Bookman, 2005. KUTNER, M. H. et. all. Applied linear regression models. 4a. ed. McGraw Hill, 2004. LARSON, R.; FARBER, B. Estatística aplicada. 2a. ed. São Paulo: Prentice Hall, 2004. MALHOTA, N. K. Pesquisa de marketing: uma orientação aplicada. 3a. ed. Porto Alegre: Bookman, 2001. MORETTIN, P. A. BUSSAB, W. O. Estatística básica. 5a. ed. São Paulo: Saraiva, 2005. PEREIRA, J. C. P. Análise de dados qualitativos: estratégias metodológicas para as Ciências da Saúde, Humanas e Sociais. São Paulo: EDUSP, 1999. WEISBERG, S. Applied linear regression. 3a. ed. Wiley Series in Probability and Statistics, 2005. WOOLDRIDGE, J. M. Introdução à econometria: uma abordagem moderna. São Paulo: Thomson Pioneira, 2006.

OBR-130: TEORIA DA CONTABILIDADE Ementa: Evolução histórica da contabilidade. Princípios fundamentais de contabilidade. O ativo e sua avaliação. O passivo e sua mensuração. O patrimonio líquido à luz da teoria contábil. Receitas, despesas, perdas e ganhos. Evidenciação (disclosure). Bibliografia: DYCKMAN, T. R.; DUKES, R. E., DAVIS, C. J. Intermediate Accouting ThirdEdition, IRWIN, USA: 1995. FIPECAFI - IUDÍCIBUS, Sérgio de. et al. Manual de Contabilidade Societária: aplicável a todas sociedades de acordo com as normas internacionais e do CPC. 2 a. ed. São Paulo, Atlas:2013. FIPECAFI – MARTINS, Eliseu (Org.). Avaliação de Empresas: Da Mensuração Contábil à Econômica. São Paulo: Atlas, 2001. FISCHER, Paul M.; TAYLOR, William J., Advanced Accounting- Sixt Edition, ITP, USA:1994. HENDRICKSEN, Eldon S.; BREDA, Michael F. Van. AccoutingTheory. Tradução Antonio Zorato Sanvicente. São Paulo, Atlas: 1999. IUDÍCIBUS, Sérgio de. Teoria da Contabilidade, 10a.ed, São Paulo, Atlas: 2010. IUDÍCIBUS, Sérgio de. e LOPES, Alexsandro Broedel. Teoria Avançada da Contabilidade, 2ª ed. São Paulo: Atlas, 2012. KIESO, D.; WEYGANDT; J. J. Intermediate Accouting Nine Edition, JW e SONS INC, USA: 1998. LOPES, Alexsandro Broedel e MARTINS, Eliseu. Teoria da Contabilidade – Uma Nova Abordagem, São Paulo, Atlas: 2005. MARION, José Carlos. Contabilidade Empresarial, 16a. ed. São Paulo, Atlas:2012. NIYAMA, J.K. & SILVA, C.A.Teoria da Contabilidade 2ª ed., São Paulo, Atlas: 2011. SÁ, Antonio Lopes de. Teoria da Contabilidade, 5ª ed. São Paulo, Atlas: 2010. SÁ, Antonio Lopes de. História Geral das Doutrinas da Contabilidade, São Paulo, Atlas: 1997. SCHIMIDT, Paulo. História do Pensamento Contábil, Porto Alegre, Bookman: 2000. SCHIMIDT, Paulo e SANTOS, José Luiz dos. Avaliação dos Ativos Intangíveis, 2ª ed. São Paulo, Atlas: 2009

CON-340: CONTROLE INTERNO E GESTÃO DE RISCO Ementa: Controle interno, riscos e incerteza. Controladoria, Auditorias Interna e Externa – papéis no controle interno e na gestão de riscos. Controle interno e gestão de riscos em atividades reguladas. Controle interno e gestão de riscos em atividades não reguladas. Control Self Assessment. Bibliografia: ANDRADE, A.; ROSSETTI, J. P. Governança corporativa: fundamentos, desenvolvimento e tendências. São Paulo: Atlas, 2004. ARAÚJO, J. L.. Regulamentação ou oportunidade. Revista Mundo Corporativo, São Paulo, n. 3, p. 12-14, jul. 2003. BOYNTON, W. C.; JOHNSON, R. N.; KELL, W. G. Auditoria. Tradução de José Evaristo dos Santos. São Paulo: Atlas, 2002. BRANDÃO, M. M. Governança corporativa e a influência dos acionistas minoritários no sistema de decisões estratégicas. 2004. 260 p. Dissertação (Mestrado em Administração) – Faculdade de Administração, Pontifícia Universidade Católica de Minas Gerais, 2004. BRITO, O. S. Controladoria de risco-retorno em instituições financeiras. São Paulo: Saraiva, 2003. ______. Modelo de controladoria de risco-retorno em instituições financeiras. Apresentação efetuada na disciplina Seminários Avançados de Controladoria do curso de Mestrado em Controladoria e Contabilidade Estratégica do Centro Universitário Álvares Penteado. São Paulo: UNIFECAP, 2004. BUCHANAN, L. Watch your back. The HBR List – breakthrough ideas for 2004, Harvard Business Review, p. 36, Harvard Business School Publishing. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. CAETANO, G. Produção científica sobre controle interno e gestão de riscos: estudo bibliométrico dos artigos apresentados no Congresso USP e no ENANPAD entre 2001 e 2008. 2010. 149 f. : Dissertação (Mestrado em Ciências Contábeis) - FECAP, São Paulo CARLSSON, R. H. Ownership and value creation: strategic corporate governance in the new economy. 1. ed. New York: John Wiley & Sons, 2001. CAVALCANTI, M. A. F. H. Modelagem macroeconômica para o Brasil. In DUARTE JR., A. M.; VARGA, G. (organizadores). Gestão de riscos no Brasil. Rio de Janeiro: Financial Consultoria, 2003. CHEETHAM, J. Questions & answers: cartesis. Financial Management, fevereiro de 2004, p. 11,

Chartered Institute of Management Accountants. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. CLAESSENS, S.; DJANKOV, S.; LANG, K. Stock markets in transition economies. World Bank Financial Sector Discussion Paper, n. 5. Washington, DC: World Bank, 2000. COMITÊ OB/7 (composto por membros da Standards Australia e da Standards New Zealand). Gestão de riscos – AS/NZS 4360: a primeira norma de âmbito mundial sobre sistemas de gestão de riscos. Revisão técnica Francesco de Cicco. Coleção Risk Tecnologia. 1. ed. São Paulo: QSP – Centro da Qualidade, Segurança e Produtividade para o Brasil e América Latina, 2003. COSO, Committee of Sponsoring Organizations of the Treadway Comission. Enterprise risk management framework – executive summary (exposure draft for public comment). Disponível em <www.coso.org>. Acesso em 17 de julho de 2004. DAMODARAN, A. Gestão estratégica do risco: uma referência para a tomada de riscos empresariais.

São Paulo: Bookman, 2009.

DEAKIN, S.; KONZELMANN, S. J. Learning from Enron. Corporate governance: an international review, volume 12, número 2, abril de 2004, p. 134-142, Blackwell Publishing Limited. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. DELOITTE Touche Tohmatsu. Lei Sarbanes-Oxley: guia para melhorar a governança corporativa através de eficazes controles internos. São Paulo, 2003. 28 p. DEMAREST e Almeida Advogados. Sarbanes-Oxley Act of 2002, 2003. Texto disponível em <http://www.societario.com.br/jornal/archives/sarbanes.html>. Acesso em 12 de dezembro de 2004. DUARTE JR., A. M. A importância do gerenciamento de riscos corporativos em bancos. In DUARTE JR., Antonio Marcos; VARGA, Gyorgy (organizadores). Gestão de riscos no Brasil. Rio de Janeiro: Financial Consultoria, 2003. ______VARGA, G. Gerência de riscos de derivativos. In DUARTE JR., A. M.; VARGA, G. (organizadores). Gestão de riscos no Brasil. Rio de Janeiro: Financial Consultoria, 2003. EHRENTREICH, H. P. Percepção dos gestores de um grupo de empresas distribuidoras de um fabricante de autopeças sobre controles internos e gestão de risco. 2009. 142 f. : Dissertação (Mestrado em Ciências Contábeis) - FECAP, São Paulo. FALIS, N. D.; EATON, D. M. How Sarbanes-Oxley affects merger considerations. Financial Executive, junho de 2004, p. 44-46, Financial Executives International. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2004. FAMÁ, R.; CARDOSO, R. L.; MENDONÇA NETO, O. R. Gestão integrada de riscos para empresas não

financeiras: uma proposta de modelo para controladoria empresarial. In: ENCONTRO NACIONAL DA ASSOCIAÇÃO NACIONAL DE PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 2001, Campinas. Anais... Rio de Janeiro: ANPAD, 2001. 1 CD-ROM. FARRELL, J., CPA. Internal controls and managing enterprise-wide risks. The CPA Journal, agosto de 2004, p. 11-12, New York State Society of CPA’s. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. GOMES, J. R. Desafios na integração do controle de riscos em bancos brasileiros. In DUARTE JR., A. M.; VARGA, G. (organizadores). Gestão de riscos no Brasil. Rio de Janeiro: Financial Consultoria, 2003. HERMANN, G. P. Sarbanes-Oxley 404: a compliance game plan. Financial Executive, junho de 2003, p. 42-43, Financial Executives International. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. LODI, J. B. Governança corporativa: o governo da empresa e o conselho de administração. 3. ed. Rio de Janeiro: Campus, 2000. MCCARTHY, M. P.; FLYNN, T. P. Audit committees confront risk. Financial Executive, junho de 2004, p. 37-39,Financial Executives International. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. MESSMER, M. It’s about time: strategies for managing your work priorities. Strategic Finance, setembro de 2004, p. 17-18, Institute of Management Accountants. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. MOELLER, Robert R. COSO enterprise risk management: understanding the new integrated ERM

framework. Hoboken, N. J.: John Wiley & Sons, 2007. xv, 367 p. ISBN 978-0-0471-74115-2

NOGUEIRA, C. Sarbanes-Oxley Act. In: Seminário Sarbanes-Oxley Act, 2004. Coordenação de Marcos R. S. Peters. São Paulo: Marpe Treinamento Empresarial, 2004. OPPENHEIM, D. Hackett:companies stint on technology. Financial Executive, março/abril de 2004, p. 11, Financial Executives International. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. PADOVEZE, C. L. Controladoria estratégica e operacional: conceitos, estrutura, aplicação. São Paulo: Pioneira Thomson Learning, 2003. PASSETTI, L. C.; PETTERSSON, M. H. Controles internos: preparando as empresas para aderência à Lei Sarbanes-Oxley. Ernst & Young LLP. São Paulo, 2004. 28 p. PELEIAS, I. R. Falando sobre controle interno. Boletim IOB, São Paulo, Caderno Temática Contábil e

Balanços, n. 50/2002, p.1-9, 2002b. ______. Falando sobre o sistema de controle interno. Boletim IOB, São Paulo, Caderno Temática Contábil e Balanços, n. 37/2003, p.1-11, 2003a. PENHA, J.C. Estudo de caso sobre a percepção do corpo diretivo de uma multinacional oriental quanto à implementação dos requisitos da Lei Sarbanes-Oxley. Dissertação (Mestrado em Controladoria e Contabilidade Estratégica) – Centro Universitário Álvares Penteado – UNIFECAP, Fundação Escola de Comércio Álvares Penteado, São Paulo, 2005. PETERS, M. R. S. Controladoria internacional: incluindo Sarbanes Oxley Act e USGAAP. São Paulo: DVS Editora, 2004. PROJECT MANAGEMENT INSTITUTE. Project management body of knowledge 2000. Tradução livre para o português do original em inglês, versão 1.0, divulgada em janeiro 2002 pelo Project Management Institute – Brasil, Minas Gerais Chapter. Disponível em: <http://www.pmimg.org.br>. Acesso em 31 de janeiro de 2002. SACKS, S. E., CPA. Fraud risk: are you prepared? Journal of Accountancy, setembro de 2004, p. 57-63, American Institute of Certified Public Accountants. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. SANTOS, P. S. M. Gestão de riscos empresariais: um guia prático e estratégico para gerenciar os riscos de sua empresa. Osasco, SP: Novo Século Editora, 2002. SAYTHER, C. Who does what to whom? Closing the expectation gap of Section 404. Financial Executive, setembro de 2003a, p. 6, Financial Executives International. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. ______. Report card on Sarbanes-Oxley: one year later. Financial Executive, outubro de 2003b, p. 6, Financial Executives International. Disponível na base de dados EBSCO.Acesso em 4 de fevereiro de 2005. SCHRAMM, W. Notes on case studies of instructional media projects. Papel de trabalho para a Academy for Educational Development, Washington, DC. Dezembro de 1971. SCHREINER, S. R. S. Controles internos e governança corporativa: por que e como uma empresa brasileira deve atender à legislação Sarbanes-Oxley. Estudo de caso da Perdigão S/A. 2004. 214 p. Dissertação (Mestrado em Controladoria e Contabilidade Estratégica) – Centro Universitário Álvares Penteado – UNIFECAP, Fundação Escola de Comércio Álvares Penteado, São Paulo, 2004. SILVEIRA, A. Di Miceli da. Governança corporativa, desempenho e valor da empresa no Brasil. 2002. 152 f. Dissertação (Mestrado em Administração) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2002.

SILVEIRA, R. M. A Lei Sarbanes-Oxley à luz do Direito Brasileiro. In: SEMINÁRIO NACIONAL LEI SARBANES-OXLEY: DISCUTA OS EFEITOS PRÁTICOS PARA AS EMPRESAS BRASILEIRAS, 1., 2003, São Paulo. Organizado por IBC – International Business Communications, São Paulo, 22 de maio de 2003. SINNETT, W. M. Detecting fraud: will the new rules help? Financial Executive, março/abril de 2004, p. 63-65, Financial Executives International. Disponível na base de dados EBSCO. Acesso em 4 de fevereiro de 2005. STEINBERG, H. A dimensão humana da governança corporativa: pessoas criam as melhores e piores práticas. São Paulo: Editora Gente, 2003. VANCA, P. M. Gestão de riscos corporativos: suporte à reputação e gestão do negócio. Apresentação efetuada no 5º Encontro Nacional de Relações com Investidores e Mercado de Capitais. São Paulo, 23 e 24 de Junho de 2003.

CON-420: TEORIA DE TRIBUTOS Ementa Apresentação da disciplina e forma de trabalho. Corrupção e produção de bens públicos. Incidência tributária. Imposto de renda da pessoa física. Teoria da tributação ótima. Tributação do consumo no Brasil: aspectos teóricos e aplicados. A tributação do capital: o imposto de renda da pessoa jurídica. O sistema tributário e os impostos sobre o patrimônio. Contribuições sociais, mas antieconômicas e a seguridade social. O sistema tributário no Brasil: reformas e mudanças. Bibliografia:

Gomes, Antônio Paulo Machado. "Corporate Governance Characteristics as a Stimulus to Tax

Management." Revista Contabilidade & Finanças AHEAD (2016)

Borges, Erivan Ferreira, Jose Matias Pereira, and Gilmara Mendes da Costa Borges. "Public

management in brazil: a measuring proposal aiming citzen tax education." Revista de Contabilidade

e Organizações 9.25 (2015).

Cabello, Otavio Gomes. Análise dos efeitos das práticas de tributação do lucro na Effective Tax Rate

(ETR) das companhias abertas brasileiras: uma abordagem da teoria das escolhas contábeis. Diss.

Universidade de São Paulo, 2012.

Carvalho, Valdemir Galvão, Edilson Paulo, and Adilson De Lima Tavares. "Gerenciamento tributário:

proxies utilizadas pelas pesquisas no período 2000 a 2012." Registro Contábil 5.3 (2014): 1-19.

Corrêa, Gislaine Lopes, et al. "PLANEJAMENTO TRIBUTÁRIO: COMO UMA GESTÃO TRIBUTÁRIA

EFICAZ PODE AUXILIAR NA RECUPERAÇÃO DOS CRÉDITOS FISCAIS DOI: http://dx. doi.

org/10.18838/2318-8529/rdiet. v9n2p26-47." Revista de Direito Internacional Econômico e

Tributário 9.2 (2015): 26-47.

CURI, Fábio MARTINS BONILHA. "SISTEMA TRIBUTÁRIO NO MODELO GERENCIAL DE ESTADO:

ANÁLISE DO PROJETO DE REFORMA TRIBUTÁRIA." Revista Argumenta 19 (2014): 219-232.

da Silveira, Mauro César, Guilherme Parentoni Senra Fonseca, and Kamila Pagel de Oliveira. "Os

limites fiscais e orçamentários da reforma gerencial nos estados: o exemplo de Minas Gerais."

Contabilidade Vista & Revista 23.1 (2013): 127-163.

de Carvalho, Valdemir Galvão, Luiz Felipe de Araújo Pontes Girão, and Edilson Paulo.

"Gerenciamento Tributário e Mercado de Capitais: Análise da produção científica no período de

2000 a 2012." Revista Uniabeu 6.13 (2013): 209-225.

de Jesus Silva, Thiago Bruno, and Raimundo Nonato Lima Filho. "A carga tributária é fator de

restrição para o lucro organizacional? Um olhar empresarial sobre a Teoria das Restrições." Revista

Pensamento Contemporâneo em Administração 6.2 (2012): 130-147.

de Mello, Helio Rieger, and Bruno Meirelles Salotti. "Efeitos do regime tributário de transição na

carga tributária das companhias brasileiras." Revista de Contabilidade e Organizações 7.19 (2013).

Ferreira, Erika Borges, et al. "As consequências da indefinição do conceito de insumo para as

contribuições não cumulativas do PIS e da COFINS na indústria, no comércio e na prestação de

serviços." Contaduría Universidad de Antioquia 65 (2015): 233-250.

Ferreira, Felipe Ramos, et al. "Book-tax differences and earnings management: evidence in the

Brazilian equity market." Revista de Administração de Empresas 52.5 (2012): 488-501.

Figueiredo, Valquiria Mendes. "Análise da aplicabilidade de um modelo de maturidade para

avaliação nos processos tributários: Estudo de Caso em uma empresa de Energia Elétrica." Projetos

e Dissertações em Sistemas de Informação e Gestão do Conhecimento 4.2 (2016).

Frauches, Patricia Fernandez, Mauro F. Gallo, and Derson Da S. Lopes Jr. "Estudo comparativo da

atualização da tabela de incidência do imposto de renda pessoa física-IR PF em relação ao ipca

acumulado de 1996 a 2014." Contaduría Universidad de Antioquia 65 (2015): 197-212.

Furtado, Lorena Lucena, João Antônio Salvador Souza, and Alfredo Sarlo Neto. "Gerenciamento de

Resultados Contábeis à Luz das Diferenças entre o Lucro Contábil e Tributário (Book-Tax

Differences): Uma Análise de Dados em Painel Balanceado." Revista Ambiente Contabil 8.1 (2016):

115.

Jordão, Ricardo Vinícius Dias, et al. "Um caleidoscópio de perspectivas sobre o sistema público de

escrituração digital-SPED." Revista Contemporânea de Contabilidade 12.26 (2016): 119-140.

Junqueira, Michele Aparecida Dela Ricci, and Sílvio Hiroshi Nakao. "The role of deferred tax in the

regulatory capital of Brazilian financial institutions." Revista Contabilidade & Finanças 24.63 (2013):

195-205.

Lima, Emanoel Marcos, and Amaury Jose Rezende. "A tributação da prestação de serviços

contábeis: profissional liberal ou empresa–o que é melhor?/Taxation of financial services: liberal

professional or company-what is the best?." REVISTA DA MICRO E PEQUENA EMPRESA 6.2 (2012):

4-27.

Lopes Corrêa, Gislaine, et al. "PLANEJAMENTO TRIBUTÁRIO: COMO UMA GESTÃO TRIBUTÁRIA

EFICAZ PODE AUXILIAR NA RECUPERAÇÃO DOS CRÉDITOS FISCAIS." Revista de Direito Internacional

Econômico e Tributário (RDIET) 9.2 (2014).

Lopes, Laerson Morais Silva, et al. Juros Sobre Capital Próprio e Gerenciamento de Resultados: Um

Estudo Realizado nas Empresas Listadas na BM&FBovespa. Diss. Dissertação (Mestrado em

Contabilidade), Universidade Federal da Bahia, Salvador, 2013.

Machado, Melina Carneiro, and Sílvio Hiroshi Nakao. "Diferenças entre o lucro tributável e o lucro

contábil das empresas brasileiras de capital aberto." Revista Universo Contábil 8.3 (2012): 100-112.

Marques, Bruna Altoé, Denizar Leal, and Paulo Henrique Amaral Rody. "CONTRIBUIÇÃO DA LEI DO

BEM PARA O PLANEJAMENTO TRIBUTÁRIO DE UMA UNIDADE EMPRESARIAL E A PERCEPÇÃO DOS

CONTADORES DO ESTADO DO ESPÍRITO SANTO SOBRE INCENTIVOS FISCAIS E PLANEJAMENTO

TRIBUTÁRIO." REVISTA AMBIENTE CONTÁBIL-Universidade Federal do Rio Grande do Norte-ISSN

2176-9036 8.2 (2016): 40-58.

Martinez, Antonio Lopo, and Renato Rovetta Passamani. "Book-tax differences e sua relevância

informacional no mercado de capitais no Brasil." Revista de Gestão, Finanças e Contabilidade 4.2

(2014): 20.

Oliveira, Felipe, et al. "PLANEJAMENTO TRIBUTÁRIO: Uma Ferramenta de Gestão para Empresas

Brasileiras." Revista da UIIPS 3.2 (2015).

Peixoto Chain, Caio, et al. "Contribuição da modelagem de valores atípicos na previsão da

arrecadação do ICMS do Estado de Minas Gerais." Exacta 13.2 (2015).

Potin, Silas Adolfo, et al. "EFEITO JANEIRO NAS AÇÕES E ADRS DE EMPRESAS BRASILEIRAS APÓS O

INÍCIO DA TRIBUTAÇÃO DE GANHOS DE CAPITAL." Revista Eletrônica de Administração 21.2 (2015):

320-347.

Rosa, Priscila Alano, et al. "Avaliação de Desempenho no Planejamento Tributário: Aplicação do

Processo Proknow-C em International Electronic Libraries." Revista Evidenciação Contábil &

Finanças 3.1 (2015): 69-83.

Silva, Wesley Luis, and Geovane Camilo Santos. "A IMPORTÂNCIA DA GESTÃO TRIBUTÁRIA NAS

EMPRESAS–UM ESTUDO DE CASO NA EMPRESA X LTDA." Revista GeTeC 3.6 (2015).

Utzig, Mara Jaqueline Santore, et al. "Taxa de Imposto Efetiva sobre a renda nas empresas do

Mercosul." Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ 19.2 (2014): 40-

57.

Uzeda, Hélder, and Augusto de Oliveira Monteiro. "GESTÃO DE TRIBUTOS E GOVERNANÇA

CORPORATIVA NO SETOR DE PETRÓLEO: O CASO DA PETROBRAS." Gestão & Planejamento-G&P

15.3 (2014).

ADM-120: CONTABILIDADE GERENCIAL Ementa: Custeio por absorção e variável. Preparação de seminários. Custeio ABC. Target costing. Gestão de custos da cadeia de valor. Teoria das restrições. Custos de oportunidade e preços de transferência. Gestão baseada em valor – EVA. Contabilidade gerencial estratégica. Bibliografia:

ANTHONY, R. N.; GOVINDARAJAN, V.. Sistemas de controle gerencial. São Paulo: Atlas, 2002 ATKSINSON, A.A; BANKER, R.D.; KAPLAN, R.S.; YOUNG, S.M.; Contabilidade Gerencial. São Paulo, Ed Atlas. 2000. BALLOU, R. H.; Gerenciamento da Cadeia de Suprimentos/Logística Empresarial. 5.ed. Porto Alegre, Bookman, 2006. FARIA, A. C.; COSTA, M. F. G.; Gestão de Custos Logísticos. 1.ed. São Paulo, Atlas, 2005. FIGUEIREDO, K.F.; FLEURY, P.F.; WANKE, P. Logística e Gerenciamento da Cadeia de Suprimentos, 1 ed. São Paulo; Atlas, 2006 GARRISON, Ray H. Contabilidade Gerencial. Atlas. 2001 HORNGREN, C.T.; SUNDEM, G.L.; STRATON, W.O. – Contabilidade Gerencial 12 ed. São Paulo Prentice Hall, 2004 560 p. HORNGREN, C. T.; DATAR, S.M.; FOSTER, G. – Cost Accounting – A Managerial Emphasis – 11 ed. Prentice Hall India 2004.856 p. MARTINS, E. Contabilidade de Custos. 9 ed. São Paulo: Atlas, 2003 PARISI, Claudio; MEGLIORINI, Evandir (Org.). Contabilidade gerencial. São Paulo: Atlas, 2011. 353 p. WARREN, C.S.; REEVE, J.M.; FESS, P.E. – Contabilidade Gerencial – 2 ed. São Paulo Thomson Learning 2008. 587 p.

AUD-730: AUDITORIA Ementa: A partir de uma visão holística, a disciplina pretende fomentar, por meio de seminários, uma discussão dos diversos campos e abordagem da atuação da Auditoria (Operacional, de Gestão, Governamental, Ambiental) em correlação às auditorias: interna e contábil. Bibliografia: ALMEIDA, Marcelo Cavalcanti. Auditoria - Um Curso Moderno e Completo, 8a. Ed., São Paulo: Atlas, 2012. ATTIE, William. Auditoria - Conceitos e Aplicações, 6a. Ed., São Paulo: Atlas, 2011. ATTIE, William. Auditoria Interna, 2ª Ed., São Paulo: Atlas, 2007. CONSELHO FEDERAL DE CONTABILIDADE. Resoluções de NBCs sobre Novas Normas de Auditoria. CONSELHO FEDERAL DE CONTABILIDADE. Comitê de Pronunciamentos Contábeis – CPC. FRANCO, Hilário e MARRA, Ernesto. Auditoria Contábil, 4a.Ed., São Paulo: Atlas, 2001. LONGO, Claudio Gonçalo. Manual de Auditoria e Revisão de Demonstrações Financeiras. São Paulo, 2ª Ed. Atlas, 2011 PEREIRA, Anisio Candido e SOUZA, Benedito Felipe. Auditoria Contábil - Abordagem Prática e Operacional, São Paulo: Atlas, 2004 (2ª Reimpressão, 2006).

FIN-600: MERCADOS FINANCEIROS Ementa: Matemática Financeira (revisão). Títulos públicos. FIDC -Fundos de Investimento em Direitos Creditórios. Debêntures. Basileia II e III. Mercado Segurador. Mercado de Previdência Privada. Fundos de Investimento. Renda Variável e Value at Risk (VaR). Bibliografia: ALEXANDER, Carol. Modelos de Mercado: Um guia para a análise de informações financeiras. São Paulo: Bolsa de Mercadorias & Futuros, 2005. BEST, Philip. Implementing Value at Risk. John Wiley & Sons Ltd: 1998 BIS. International Convergence of Capital Measurement and Capital Standards: A Revised Framework Comprehensive Version. 2006. BIS. Basel III: International framework for liquidity risk measurement, standards and monitoring. 2010. CÂMARA, Gilberto Ataíde. Securitização em Instituições Financeiras Atuantes no Mercado Brasileiro: um estudo sobre práticas de gerenciamento de resultados no período de 2002 a 2010. Dissertação. Vitória:2012 CHAN, B., SILVA, F. L., MARTINS, G. A. Fundamentos da previdência complementar: da contabilidade à atuária. 2ª ed, São Paulo: Atlas, 2010 Comissão de Valores Mobiliários. Instrução CVM 400 de 29.12.2003 (alterada pelas Instruções 429/06; 442/06; 472/08; 482/10; 488/10; 507/11; 525/12; 528/12; 531/13 e 533/13). Dispõe sobre as ofertas públicas de distribuição de valores mobiliários, nos mercados primário ou secundário, e Revoga a Instrução 13/80 e a Instrução 88/88. Comissão de Valores Mobiliários. Instrução CVM 476 de 16.01.2009 (alterada pelas Instruções 482/10, 488/10 e 500/11). Dispõe sobre as ofertas públicas de valores mobiliários distribuídas com esforços restritos e a negociação desses valores mobiliários nos mercados regulamentados. Comissão de Valores Mobiliários. Instrução CVM No 356, DE 17 de dezembro de 2001 (consolidado). DUARTE Jr., Antonio M. e VARGA, Gyorgy (organizadores). Gestão de Riscos no Brasil. Rio de Janeiro: Financial Consultoria, 2003. Directive 2009/138/EC (Solvency II)

EIOPA Final Report on Public Consultation No. 11/008 - On the Proposal for Guidelines on Own Risk and Solvency Assessment ICP-Insurance Core Principles, Standards, Guidance and Assessment Methodology 16 JORION, Philippe. Value at Risk. 2. ed. Revisada e ampliada. São Paulo: Bolsa de Mercadorias & futuros, 2003. LEMGRUBER, Eduardo Facó et al. Gestão de Risco e Derivativos. Coleção Coppead de Administrtação. Coppead – UFRJ. Editora Atlas, São Paulo, 2001. FORTUNA, Eduardo. Mercado Financeiro – Produtos e Serviços. 19ª ed. 2013. OLIVEIRA, Cintia Maria Rocha de. Determinantes de Spreads de Ativos Securitizados: uma avaliação de fundos de investimento em direitos creditórios. Dissertação. São Paulo, 2012. SECURATO, José Roberto (coordenação). Cálculo financeiro das tesourarias. Saint Paul Institute of Finance. São Paulo, 1999. SIQUEIRA, Iran et al (organizador). Curso de mercado financeiro. Fipecafi. Editora Atlas. 2ª edição. São Paulo:2012. SILVA, Renata Rosada da. Os fundos de investimento em direitos creditórios (FIDCS) como uma alternativa ao financiamento de micro e pequenas empresas: uma análise do mercado brasileiro de crédito. Dissertação. Ribeirão Preto, 2006.

CON-360: CONTABILIDADE INTERNACIONAL Ementa: Razões para as diferenças nas normas e práticas contábeis. Convergência internacional das normas contábeis: organismos normatizadores; conflitos de interesse; normas internacionais (IFRS/IAS); projeto IASB/FASB; posição brasileira no processo de alinhamento. Principles-based, rules-based e objectives-based. Demonstrações financeiras em ambiente internacional. Estudos cross-cultural em contabilidade. Pesquisa e educação em contabilidade internacional. Bibliografia: BREWSTER, Mike. Unaccountable: How the accounting profession forfeited a public trust. Hoboke: John Wiley & Sons, 2003. CARVALHO, L. N.; WEFFORT, E. J.; SALLOTI, B. Corporate Governance in Brazil. IN: TARANTINO, A. (ed.). The Governance, Risk, and Compliance Handbook: Technology, Finance, Environmental, and International Guidance and Best Practices. Wiley, 2008. CHANCHANI, S; MACGREGOR, A. A synthesis of cultural studies in accounting. Journal of Accounting Literature; 1999, v. 18, p. 1-30. CHOI, F. D. S., MUELLER, G. G.. International Accounting. Englewood Cliffs: Prentice-Hall (várias edições). ______. International accounting and finance handbook. New York: John Wiley & Sons (várias edições). CONOVER, T. L.; SALTER, S.; PRICE, J. International accounting education: A comparison of course syllabi and CFO preferences. Issues in Accounting Education. Fall 1994. vol. 9, n. 2; p. 259. D'ARCY, A.. Accounting classification and the international harmonization debate: an empirical investigation. Accounting, Organizations and Society; v.26, p.327-349, May-Jul 2001. DOUPNIK; T. S.; TSAKUMIS, G. T. A Critical Review of Tests of Gray's Theory of Cultural Relevance and Suggestions for Future Research. Journal of Accounting Literature, 2004, vol. 23, p. 1-49. DUCHAC, J. The dilemma of bright line accounting rules and professional judgment: Insights from special purpose entity consolidation rules. International Journal of Disclosure and Governance; Oct 2004; v. 1, n. 4; p. 324-339. DYE, R.; SUNDER, S.. Why not allow FASB and IASB standards to compete in the U.S.? Accounting Horizons, v. 15, i. 3, p. 257-271, Sept. 2001. EPSTEIN, Barry; MIRZA, Abba. Wiley IFRS : interpretation and application of International

accounting and financial reporting standards. New Jersey : John Wiley & Sons, 2007. GRAY,S.J., Toward a Theory of Cultural Influences on the Development of Accounting Systems internationally. ABACUS, v. 24, p.1-15, March 1988. HAIM, F. International accounting: A quest for research. Contemporary Accounting Research; Fall 1994; v. 11, p. 1; p. 595-616. HAMID, S.; CRAIG, R.; CLARKE, F. Religion: A Confounding Cultural Element in the International Harmonization of Accounting? Abacus v. 29, n. 2, p. 131-148, 1993. IASB. International Financial Reporting Standards Bound Volume 2008. ICAEW. Principles vs. Rules. IQBAL,Zafar; MELCHER,Trini; ELMALLAH, Amin A. International accounting : a global perspective. New York: South-western college publishing, 1997. IUDÍCIBUS, Sérgio de; MARTINS, Eliseu Martins; GELBCKE. Manual de contabilidade das sociedades por ações : aplicável às demais sociedades. São Paulo: Atlas (edição mais atual). JACOBS, K. The sacred and the secular: examining the role of accounting in the religious context. Accounting, Auditing & Accountability Journal; 2005; v.18, n. 2; p.189-211. MENEGHINI, R.; PACKER A. L. Is there science beyond English? EMBO reports, v. 8, n. 2, 2007. NOBES, C. W.. Towards a general model of the reasons for international differences in financial reporting. ABACUS, vol. 14, n. 2, p. 162-187, 1998. ______; PARKER, Robert.(eds.) Comparative International Accounting. London: Prentice Hall (várias edições). PAIGE, W. P; RANAGAN, J. To Converge or not to converge. The Journal of Government Financial Management; Spring 2008, v. 57, i. 1, p. 14-20. POLLARD, W. B. Using the internet to teach international accounting to students of principles of accounting. Journal of Education for Business; Mar/Apr 2003; v. 78, n. 4; p. 221 – 228. RADEBAUGH, Lee H. e GRAY, Sidney J. International accounting and multinational entreprises. 3 ed., J. Wiley & Sons, 1993. ROBERTS, C.; SALTERS, S. B. Attitudes toward uniform accounting: cultural or economic phenomena? Journal of International Financial Management and Accounting. vol. 10, i. 2, 1999, p. 121-141. SALTER, Stephen B.; DOUPNIK, Timothy S.. The relationship between legal systems and accounting practices. Advances in International Accounting, vol. 5, pp. 3-22. JAI Press, 1992.

SU, Shu-Hui. Cultural Differences in Determining the Ethical Perception and Decision-making of future accounting professionals. Journal of American Academy of Business. Mar 2006; v. 9, n. 1; p. 147-169. TONDKAR, R. H, ADHIKARI, A., COFFMAN, E. N . Adding an international dimension to upper-level financial accounting courses by utilizing foreign annual reports. Issues in Accounting Education. Fall 1994. Vol. 9, n. 2; p. 271-276. WEFFORT, Elionor Farah Jreige . O Brasil e a harmonização contábil internacional: influências dos sistemas jurídico e educacional, da cultura e do mercado. São Paulo: Atlas/PWC, 2005. WILSON, T. E.; BROOKS, R. An examination of university library collections of international accounting and Finance Periodicals. Journal of Education for Business; Jan/Feb 1998; v. 73, n. 3; p. 163. ZAID, O. A. Could auditing standards be based on society's values? Journal of Business Ethics; Aug 1997; v. 16, n. 11; p. 1185. ZARZESKI, Marilyn Taylor. Spontaneous harmonization effects of culture and market forces on accounting disclosure practices. Accounting Horizons; Mar 1996; v. 10, n. 1; p. 18-37

CON-350: CONTABILIDADE SOCIETÁRIA Ementa: Introdução à pesquisa em contabilidade financeira. A contabilidade societária: objetivos e delimitações. A contabilidade internacional como paradigma de “boas práticas”. Os limites científicos das “boas práticas”. A teoria da contabilidade e a contabilidade societária: o desafio da teoria positiva e o contexto das necessidades dos usuários externos da informação contábil. Contabilidade societária brasileira: breve histórico. Contabilidade societária brasileira: o momento atual. O CPC como organismo conceituador da contabilidade societária brasileira. Legislação referente. Agências regulamentadoras e reguladoras da contabilidade societária brasileira. Fronteiras e inter-relação com contabilidade gerencial e fiscal. Introdução à filosofia aplicada à contabilidade: o império do julgamento e delimitações morais e éticas Bibliografia: A SER DESENVOLVIDA POR TÓPICO.

PES-870: MÉTODOS QUANTITATIVOS II Ementa: Estudo e tratamento de ferramentas voltadas para a análise quantitativa de dados, direcionados para a utilização e aplicação desses recursos na pesquisa em Ciências Contábeis. Bibliografia: ARANHA, F.; ZAMBALDI, F. Análise Fatorial em Administração. São Paulo: CENGAGE Learning, 2008. BABBIE, E. Métodos de pesquisa de survey. Belo Horizonte: UFMG, 1999. BOLFARINE, H.; BUSSAB, W. O. Elementos de Amostragem. São Paulo: Blucher, 2005. CHARNET, R; et. all. Análise de Modelos de Regressão Linear com Aplicações. Campinas: Editora da Unicamp, 2008. COHEN. Y.; COHEN, J. Y. Statistics and Data With R: an applied approach through examples. 1a. ed. New York: John Wiley & Sons, 2008. FOX, J. Applied Regression Analysis and Generalized Linear Models. 2a. ed. SAGE Publications, 2008. HAIR, JR., Joseph et. all. Análise Multivariada de Dados. 5a. ed. Porto Alegre: Bookman, 2005. HAIR, JR., Joseph et. all. Fundamentos de métodos de pesquisa em administração. Porto Alegre: Bookman, 2005. HOSMER, D. W.; LEMESHOW, S. Applied Logistic Regression. 2a. ed. Wiley-Interscience, 2000. JOHNSON, R. A.; WICHERN, D. W. Applied Multivariate Statistical Analysis. 6a. ed. Prentice Hall, 2007. KUTNER, M. H. et. all. Applied Linear Regression Models. 4a. ed. McGraw Hill, 2004. MALHOTA, N. K. Pesquisa de Marketing: uma orientação aplicada. 3a. ed. Porto Alegre: Bookman, 2001. MORETTIN, P. A. BUSSAB, W. O. Estatística Básica. 5a. ed. São Paulo: Saraiva, 2003. PEREIRA, J. C. P. Análise de Dados Qualitativos: estratégias metodológicas para as Ciências da Saúde, Humanas e Sociais. São Paulo: EDUSP, 1999. WEISBERG, S. Applied Linear Regression. 3a. ed. Wiley Series in Probability and Statistics, 2005.

FUN-220: DIDÁTICA DO ENSINO DA CONTABILIDADE Ementa: Ensino Superior no Brasil e o ensino da Contabilidade. Professor de Contabilidade: habilidades e

competências. A estrutura básica para o ensino da Contabilidade. Gestão do currículo de Ciências

Contábeis. Aprendizagem de adultos e pensamento crítico nos cursos de Ciências Contábeis.

Estratégias de ensino e avaliação de aprendizagem em Contabilidade. Sessões de micro-ensino.

Atividades de pesquisa.

Bibliografia: AQUINO, Italo de Souza. Como escrever artigos científicos: sem "arrodeio" e sem medo da ABNT. 6. ed. João Pessoa: Editora Universitária / UFPB, 2008. 103 p. ______. Como falar em encontros científicos: do seminário em sala de aula a congressos internacionais . 2. ed. João Pessoa: Editora Universitária / UFPB, 2007. 106 p. ______. Como ler artigos científicos: da graduação ao doutorado. 2. ed. São Paulo: Saraiva, 2010. 94 p. KNOWLES, M. S. Modern practice of adult education: from pedagogy to andragogy. New Jersey: Cambridge Adult Education, 1980. LOWMAN, J. Dominando as técnicas de ensino. São Paulo: Atlas, 2004. PELEIAS, I. R. (coordenador). Didática do ensino da contabilidade: aplicável a outros cursos superiores. São Paulo: Saraiva, 2006.

PES-880: DESENVOLVIMENTO DE PROJETO Ementa: Apresentar um projeto de pesquisa completo em conformidade com o conteúdo anexo. Busca-se criar um espaço para a reflexão, conclusão e discussão dos projetos de pesquisa em andamento para a elaboração da Dissertação Mestrado, alinhados com a área de concentração e as linhas de pesquisa do Mestrado. Bibliografia: Minimamente, as recomendadas e usadas na disciplina Metodologia de Pesquisa. Além dessas, todos os mestrandos devem estudar e ter em mãos:

o capítulo 1 da obra “Educação contábil: tópicos de ensino e pesquisa”, São Paulo: Atlas, 2008;

o capítulo intitulado “revisão da literatura: meus tipos inesquecíveis”, da obra “A bússola do escrever: desafios e estratégias na orientação de teses e dissertações”, 2ª edição, Ed. da UFSC; São Paulo: Cortez Editora, 2006;

as obras de Aquino, I.S: a. Como escrever artigos científicos sem arrodeio e sem medo da ABNT, São Paulo: Saraiva,

2010, 7ª edição; b. Como ler artigos científicos - da graduação ao doutorado, São Paulo: Saraiva, 2010, 2ª

edição.

FUN-210: TÓPICOS CONTEMPORÂNEOS DE CONTROLADORIA Ementa: Controladoria e Pesquisa em Controladoria. Planejamento Estratégico Balanced Scorecard. Orçamento. Teoria Institucional. Teoria da Contingência. Bibliografia ACKOFF, Russel L. Planejamento Empresarial. Rio de Janeiro: Livros Técnicos e Científicos, 1975. ANSOFF, H. Igor. Estratégia Empresarial. São Paulo: MacGrawHill do Brasil, 1977. BERTALANFFY, Ludwing Von. Teoria Geral dos Sistemas. Petrópolis: Vozes, 1973. CAMERON, K. S.; QUINN, R. S. Diagnosing and Changing Organizational Culture Based on the Competing Values Framework. John Wiley Professio. 2005. CATELLI, Armando (Coordenador) - Controladoria: Uma abordagem da gestão econômica - GECON - São Paulo, Atlas, 2009. CLEGG, Stewart R.; HARDY, Cynthia; NORD, Walter R. (Org.). Handbook de estudos organizacionais. São Paulo: Atlas, 1997. V 1. COPELAND, Tom E.; KOLLER, Tim.; MURRIN, Jack. Avaliação de empresas: valuation: calculando e gerenciando o valor das empresa. 3. ed. São Paulo: Makron Books, 2002. EHRBAR, Al. EVA – Valor Econômico Agregado: a verdadeira chave para a criação da riqueza. São Paulo: Qualitymark, 1999. FLEURY, Maria Tereza Leme; FISCHER, Rosa Maria (Coord.). Cultura e poder nas organizações. 2. ed. São Paulo: Atlas, 1996. FREZATTI, F.; ROCHA, W.; NASCIMENTO, A. R.; JUNQUEIRA, M. Controle Gerencial. São Paulo: Atlas, 2009. HOPE, Jeremy.; FRASER, Robin. Beyong budgeting: how managers can break free from the annual performance trap. São Paulo: Harvard Business School, 2003. JENSEN, Michael C.. A theory of the firm: governance, residual claims, and organization forms. Cambridge, MA: Harvard University Press, 2003. KAPLAN, Robert S. & NORTON, David P. A Estratégia em Ação: Balanced Scorecard. Rio de Janeiro: Campos, 1997. KAPLAN, Robert S.; NORTON, David P. Organização orientada para a estratégia: como as empresas

que adotam o balanced scorecard prosperam no novo ambiente de negócios. 2. ed. Rio de Janeiro: Campus, 2001. KAPLAN, Robert S.; NORTON, David P. Mapas estratégicos: convertendo ativos intangíveis em resultados tangíveis. Rio de Janeiro: Campus, 2004. KAPLAN, Robert S.; NORTON, David P. A execução premium: a obtenção de vantagem competitiva através do vínculo da estratégia com as operações do negócio. Rio de Janeiro: Elsevier, 2008. MINTZBERG, Henry; ASHLSTRAND, Bruce e; LAMPEL, Joseph. Safári de estratégia. Porto Alegre, Bookland, 2000. MINTZBERG, Henry. O processo da estratégia: conceitos, contextos e casos selecionados. 4. ed. Porto Alegre: Bookman, 2006.. PARISI, Claudio; MEGLIORINI, Evandir (Org.). Contabilidade gerencial. São Paulo: Atlas, 2011. PEREIRA, Maria Isabel; SANTOS, Silvio Aparecido dos. Modelo de gestão: uma análise conceitual. São Paulo: Pioneira, 2001. PFLAEGING, N. Liderando com metas flexíveis. Porto Alegre: Bookman, 2009. QUINELLO, Robson. A teoria institucional aplicada à administração: entenda como o mundo invisível impacta na gestão dos negócios. São Paulo: Novatec, 2007. RAPPAPORT, Alfred. Gerando valor para o acionista: um guia para administradores e investidores. São Paulo: Atlas, 2001. SILVEIRA, Alexandre Di Miceli da. Governança corporativa: desempenho e valor da empresa no Brasil. São Paulo: Saint Paul Editora, 2005. WELSCH, Glenn A. Orçamento Empresarial. 4ª ed. São Paulo: Atlas, 1992. WILLSON, James D., ROEHL-ANDERSON, Janice M. e BRAGG, Steven M. Controllership: the work of the managerial accountant. New York: John Wiley & Sons, Inc., Sixth Edition, 1999.

CON-910: TÓPICOS CONTEMPORÂNEOS DE CONTABILIDADE Ementa: A ciência contábil: origens, objetivos e delimitações. Introdução à pesquisa em contabilidade. Temas clássicos em contabilidade. Temas contemporâneos. Teoria contábil e regulamentação societária. Bibliografia: A SER DESENVOLVIDA POR TÓPICO.