Dissertação de Mestrado - ppgee.eng.ufba.br · PDF fileme foram passados, em...

100

UNIVERSIDADE FEDERAL DA BAHIA ESCOLA POLITÉCNICA DEPARTAMENTO DE ENGENHARIA ELÉTRICA PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA ELÉTRICA Dissertação de Mestrado Análise e Previsão da Volatilidade do Preço de Liquidação das Diferenças no Mercado Brasileiro Utilizando o Modelo GARCH ANTÔNIO JOSÉ SOBRINHO DE SOUSA Salvador – Bahia – Brasil ©Antônio José Sobrinho de Sousa, Agosto de 2013.

Transcript of Dissertação de Mestrado - ppgee.eng.ufba.br · PDF fileme foram passados, em...

UNIVERSIDADE FEDERAL DA BAHIA

ESCOLA POLITÉCNICA DEPARTAMENTO DE ENGENHARIA ELÉTRICA

PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA ELÉTRICA

Dissertação de Mestrado

Análise e Previsão da Volatilidade do Preço de Liquidação das Diferenças no Mercado Brasileiro

Utilizando o Modelo GARCH

ANTÔNIO JOSÉ SOBRINHO DE SOUSA

Salvador – Bahia – Brasil ©Antônio José Sobrinho de Sousa, Agosto de 2013.

S725 Sousa, Antônio José Sobrinho de

Análise e previsão da volatilidade do preço de liquidação das diferenças no mercado brasileiro utilizando o modelo GARCH / Antônio José Sobrinho de Sousa. – Salvador, 2013.

100 f. : il. color.

Orientador: Prof. Doutor André Luiz de Carvalho Valente Dissertação (mestrado) – Universidade Federal da Bahia.

Escola Politécnica, 2013.

1. Energia elétrica. 2. Política de preços. Métodos de simulação. I. Valente, André Luiz de Carvalho. II. Universidade Federal da Bahia. III. Título.

CDD: 621.31

Antônio José Sobrinho de Sousa

Análise e Previsão da Volatilidade do Preço de Liquidação das Diferenças no Mercado Brasileiro

Utilizando o Modelo GARCH

Dissertação apresentada à Coordenação do Programa de Pós-Graduação em Engenharia Elétrica da Universidade Federal da Bahia, em cumprimento às exigências para obtenção do Grau de Mestre em Engenharia Elétrica.

André Luiz de Carvalho Valente, D.Sc. Orientador

Salvador – Bahia Agosto de 2013

Antônio José Sobrinho de Sousa

Análise e Previsão da Volatilidade do Preço de Liquidação das Diferenças no Mercado Brasileiro

Utilizando o Modelo GARCH

Dissertação de mestrado aprovada como parte dos requisitos para obtenção do grau de Mestre em Engenharia Elétrica do curso de Pós-Graduação em Engenharia Elétrica da Universidade Federal da Bahia.

Banca Examinadora:

Orientador: _____________________________________________ Prof. Dr. André Luiz de Carvalho Valente

UFBA

Membro: _____________________________________________ Prof. Dr. Paulo Roberto Ferreira de Moura Bastos

UFBA

Membro: _____________________________________________ Prof. Dr. Osvaldo Livio Soliano Pereira

UNIJORGE

Salvador, Bahia, 05 de Agosto de 2013.

À minha mãe Noélia, meus filhos Lucas e Rafael, à Isa pelo incansável apoio, e a todos os meus familiares e amigos por minha ausência e dispersão.

Agradecimentos

Agradeço primeiramente a Deus, a toda minha família, em especial a minha mãe

Noélia Alvares Sobrinho Gonçalves, que sempre com carinho e atenção me apoiou. A meu

pai, Firmino de Sousa (In Memoriam), com a sua retidão e inteligência balizaram minha

vida. Aos meus amados filhos Lucas e Rafael para quem dedico especialmente esta vitória.

A minha noiva, Isa e meus enteados Matheus e André que com muito amor, dedicação

suporte e compreensão proporcionaram-me também um porto seguro para esta grande

empreitada.

Agradeço à Universidade Federal da Bahia e ao Departamento de Engenharia

Elétrica pelo apoio e infraestrutura concedidos para exercer meus estudos. A todos os

professores do programa de pós-graduação em engenharia elétrica pelos ensinamentos que

me foram passados, em especial ao professor André Luiz de Carvalho Valente pela formal

orientação, e por ajudar de forma incondicional no desenvolvimento desta dissertação.

Aos professores Fernando Augusto Moreira, Caiuby Alves Costa e Niraldo Roberto

Ferreira pela contribuição e participação valiosa no suporte e na infraestrutura durante este

curso de mestrado. Complemento também aos professores Paulo Roberto Ferreira de

Moura Bastos e Humberto Xavier de Araújo pelo apoio e sugestões inclusos neste trabalho.

Meus sinceros agradecimentos a CAPES pela concessão da bolsa de estudos.

Agradeço a meus colegas de jornada: Eduardo Andrade, Omar Alexander Chura

Vilcanqui, Huilman Sanca Sanca, Leroy Umasi, Cesar Peña, Miguel Pereira Neto, Roniere

da Silva, Wilton Lacerda, Carolina Moreno, Betânia Gomes da Silva Filha e também a

todos os amigos que contribuíram, ainda que de forma inconsciente, para a conclusão deste

trabalho, sendo eles companheiros tanto nos momentos de dificuldade quanto também nos

momentos de descontração.

SOUSA, Antônio J. Sobrinho de. Análise e Previsão da Volatilidade do Preço de Liquidação das Diferenças no Mercado Brasileiro Utilizando o Modelo GARCH. 100 f. 2013. Dissertação (Mestrado em Engenharia Elétrica) – Escola Politécnica, Universidade Federal da Bahia, Salvador, Brasil, 2013.

Resumo

Neste trabalho o escopo está concentrado na análise da volatilidade1 dos preços da

energia elétrica no mercado à vista, ou seja, spot, tendo como base uma série temporal

univariada do Preço de Liquidação das Diferenças (PLD) semanal comercializados na

Câmara de Comercialização de Energia Elétrica (CCEE). Sendo esta série utilizada em

modelos GARCH2 no objetivo que capturem e representem a volatilidade e possibilitem

gerar previsões complementares a esta série.

Após esta introdução apresenta-se a revisão bibliográfica onde são expostos os

principais trabalhos relacionados com o assunto. Em seguida expõe-se a fundamentação

teórica, contendo os principais fundamentos, procedimentos e condições de previsões do

respectivo modelo utilizado em séries temporais, bem como modelos, ajustes nos modelos

de previsão que consigam representar a volatilidade. A metodologia de Box-Jenkins foi

utilizada para as simulações conjuntamente com os procedimentos de verificação e testes

no objetivo de definir o modelo mais adequado a série temporal. Sendo implementados os

algoritmos e obtidos os resultados nos softwares R e EViews.

Complementarmente na análise dos resultados se efetuou comparações entre os

algoritmos, entre os valores das previsões e os valores reais e verificação da correlação.

Visando sempre obter resultados que agregassem melhorias as previsões.

A conclusão do trabalho comprova a existência de altíssima volatilidade dos preços

de energia elétrica no mercado brasileiro, bem como avalia a eficácia da utilização do

modelo GARCH para análise e previsões neste ambiente.

Encerrando este trabalho são abordados temas e sugestões para futuros

desenvolvimentos, objetivando contribuir para um novo patamar a ser alcançado após as

análises aqui exploradas.

Palavras-Chaves: GARCH, Volatilidade, Simulação, Energia Elétrica, CCEE.

1 Grau de variação imprevisível de uma determinada variável, representa incerteza e risco. 2 Modelo Auto-Regressivo Generalizado de Heterocedasticidade Condicional.

SOUSA, Antônio J. Sobrinho de. Analysis and Forecasting of Price Volatility Settlement of Differences in the Brazilian Market Using GARCH Model. 100 f. 2013. Dissertation (Masters in Electrical Engineering) – Federal University of Bahia, Salvador, Brazil, 2013.

Abstract

In this work, the scope is focused on the analysis of the volatility of energy prices

on the spot market, based on a time series of univariate Price Settlement of Differences

(PLD) weekly marketed in the Chamber of Electric Energy Commercialization (CCEE). In

this series, GARCH models are used in order to capture and represent the volatility and

generate forecasts that allow complementary forecasts to this series.

After this introduction, a literature review is presented where the main works

related to the subject are exposed. In sequence, the theoretical background is presented,

containing the main principles, procedures and conditions of the respective model

predictions used in time series, as well as, models and adjustments in forecast models that

are able to represent volatility. The method of Box-Jenkins was used in the simulations

together with verification procedures and tests with the purpose of defining an adequate

model to the time series. The algorithms were implemented and the results obtained in the

softwares R and EViews.

In Addition, in the analysis of the results, comparisons among the algorithms were

performed between the forecasted and real values and the correlation has been verified

with the purpose of obtaining results that may improve the forecasts.

The conclusion of this work proves the high volatility of electric energy prices in

the Brazilian market, as well as, evaluates the efficiency of using the GARCH model for

analysis and forecasts in this environment.

In the end of this work, themes and suggestions for future developments are

discussed with the purpose contributing to a new level to be reached after the analysis here

presented.

Keywords: GARCH, Volatility, Simulation, Energy, CCEE.

viii

Glossário

ACF Autocorrelation Function

ACL Ambiente de Contratação Livre

ADF Argumented Dickey-Fuller

AIC Akaike Information criterion

ANEEL Agência Nacional de Energia Elétrica

AR Auto-Regressive

ARCH Auto-Regressive Conditional Heteroscedasticity

ARIMA Auto-Regressive Integrated Moving Average

ARMA Auto-Regressive Moving Average

CAPES Coordenação de Aperfeiçoamento de Pessoal de Nível Superior

CCEAL Câmara de Comercialização de Energia Elétrica no Ambiente Livre

CCEAR Contrato de Comercialização de Energia no Ambiente Regulado

CCEE Câmara de Comercialização de Energia Elétrica

CEPEL Centro de Pesquisas de Energia Elétrica

CMG Custo Marginal de Geração

CMO Custo Marginal de Operação

CP Confecção Própria com dados da CCEE

EWMA Exponentially Weighted Moving Average

FCF Função de Custo Futuro

FCI Função de Custo Imediato

FDP Função Densidade de Probabilidade

GARCH Generalized Auto-Regressive Conditional Heteroscedasticity

GJR Glosten-Jagannathan-Runkle

HQC Hannan-Quinn Criterion

i.i.d Independente e identicamente distribuído

JB Jarque-Bera Test

LB Ljung-Box Test

LLF Log-Likelihood Function

MA Moving Average

ix

MAD Mean Absolute Deviation

MAE Mean Absolute Error

MAE Mercado Atacadista de Energia

MAPE Mean Absolute Percentage Error

MCSD Mecanismo de Compensação de Sobras e Déficits

MGB Movimento Geométrico Browniano

MMS Médias Móveis Simples

MRE Mecanismo de Realocação de Energia

MSE Modelo de Suavização Exponencial

MWh Mega Watts hora

NE Região Nordeste

ONS Operador Nacional do Sistema

PACF Partial Autocorrelation Function

PCH Pequena Central Hidroelétrica

PE Processo Estocástico

PLD Preço de Liquidação das Diferenças

QGARCH Quadratic Generalized Auto-Regressive Conditional Heteroscedasticity

RMSE Root Mean Square Error

SARIMA Seasonal Auto-Regressive Integrated Moving Average

s.e. Standard Error

SEB Setor Elétrico Brasileiro

SECO Região Sudeste/Centro-Oeste

SES Simple Exponential Smoothing

SIC Schwartz Information Criterion

SIN Sistema Interligado Nacional

SO Sem Outliers

ST Série Temporal

v.a. Variável Aleatória

VR Valor de Referência

x

Lista de Figuras

Figura 1 – Variações de Preços da Commodity Energia Elétrica (CP) ............................... 10

Figura 2 – Gráficos de Variações de Preços de Commodities ............................................ 10

Figura 3 – Evolução do PLD Patamar Pesado por Região (CP) ........................................ 10

Figura 4 – Retorno Simples do PLD Região SE/CO Patamar Pesado (CP) ....................... 11

Figura 5 – Gráficos de Evolução do PLD por Região – Patamar Pesado (CP) ................... 11

Figura 6 – Sobreposição do Preço e Log-Retorno do PLD de Energia Elétrica (CP) ......... 12

Figura 7 – Estrutura de Comercialização do SEB. ............................................................ 13

Figura 8 – Fluxograma de Operação de um Sistema Hidrotérmico. .................................. 17

Figura 9 – Funções de Custos ........................................................................................... 18

Figura 10 – Curva de Oferta e Demanda e Custo Marginal de Operação........................... 19

Figura 11 – Processo estocástico visto como uma família de variáveis aleatórias. ............. 29

Figura 12 – Um processo estocástico interpretado como uma família de trajetórias. ......... 30

Figura 13 – Tipos de Tendências de uma Série Temporal ................................................. 31

Figura 14 – Padrão Cíclico em torno de 10 ou 11 anos ..................................................... 31

Figura 15 – Tendência e Sazonalidade ............................................................................. 31

Figura 16 – Variação Irregular em 1915 ........................................................................... 32

Figura 17 – Homocedasticidade ....................................................................................... 33

Figura 18 – Heterocedasticidade ...................................................................................... 34

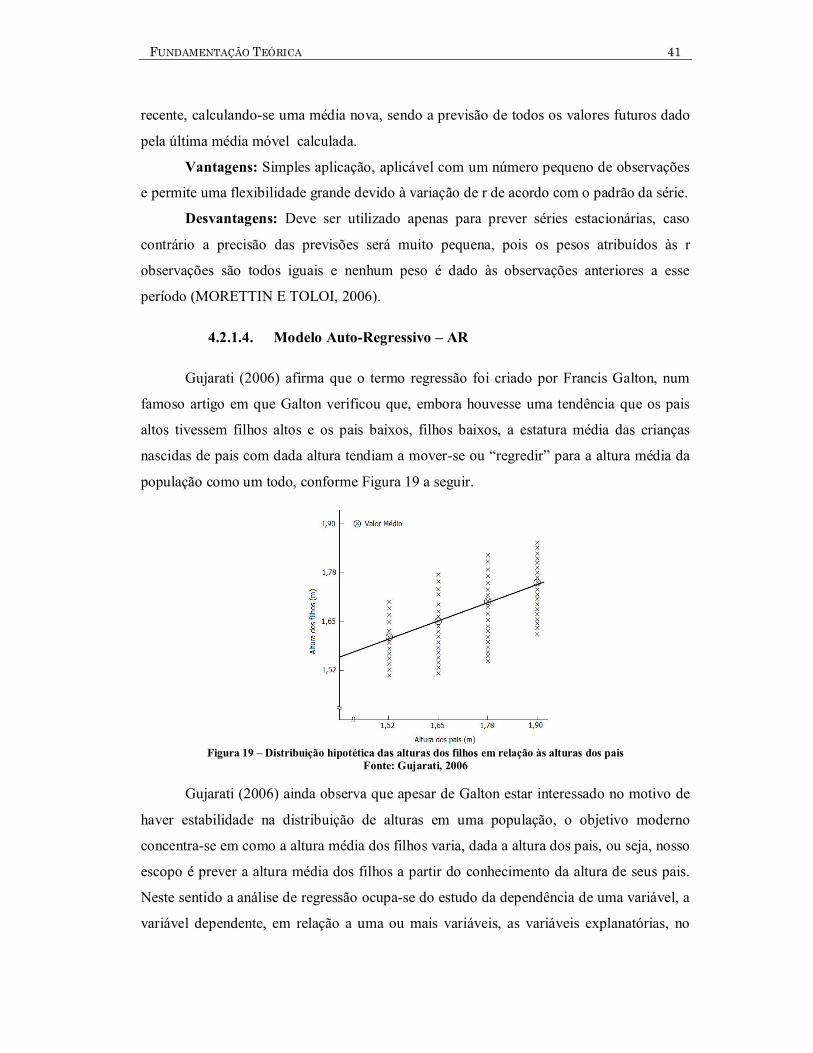

Figura 19 – Distribuição hipotética das alturas dos filhos em relação às alturas dos pais ... 41

Figura 20 – Método de Box-Jenkins (CP) ......................................................................... 52

Figura 21 – Evolução do PLD Região SE/CO, Período de 2005 a 2010 (CP) .................... 54

Figura 22 – Retornos da Série Temporal SE/CO de 2005 a 2010 (CP) .............................. 55

Figura 23 – Histograma da Série Temporal SE/CO de 2005 a 2010 (CP) .......................... 55

Figura 24 – Função Densidade, ACF e PACF dos Retornos (CP) ..................................... 56

Figura 25 – Resíduos estandardizados, ACF e Teste Ljung-Box – ARIMA(2,0,2) (CP) .... 57

Figura 26 – ACF e PACF dos quadrados dos resíduos – ARIMA(2,0,2) (CP) ................... 58

Figura 27 – Resíduos dos Retornos do Modelo GARCH(1,1) / ARIMA(2,0,2) (CP) ......... 59

Figura 28 – ACF, PACF e Histograma de uma ST de Volatilidade Comportada (CP) ....... 59

xi

Figura 29 – ACF, PACF e Histograma dos Resíduos GARCH(1,1)/ARIMA(2,0,2) (CP).. 60

Figura 30 – Gráfico de Previsão do PLD Modelo GARCH(1,1) / ARIMA(2,0,2) (CP) ..... 60

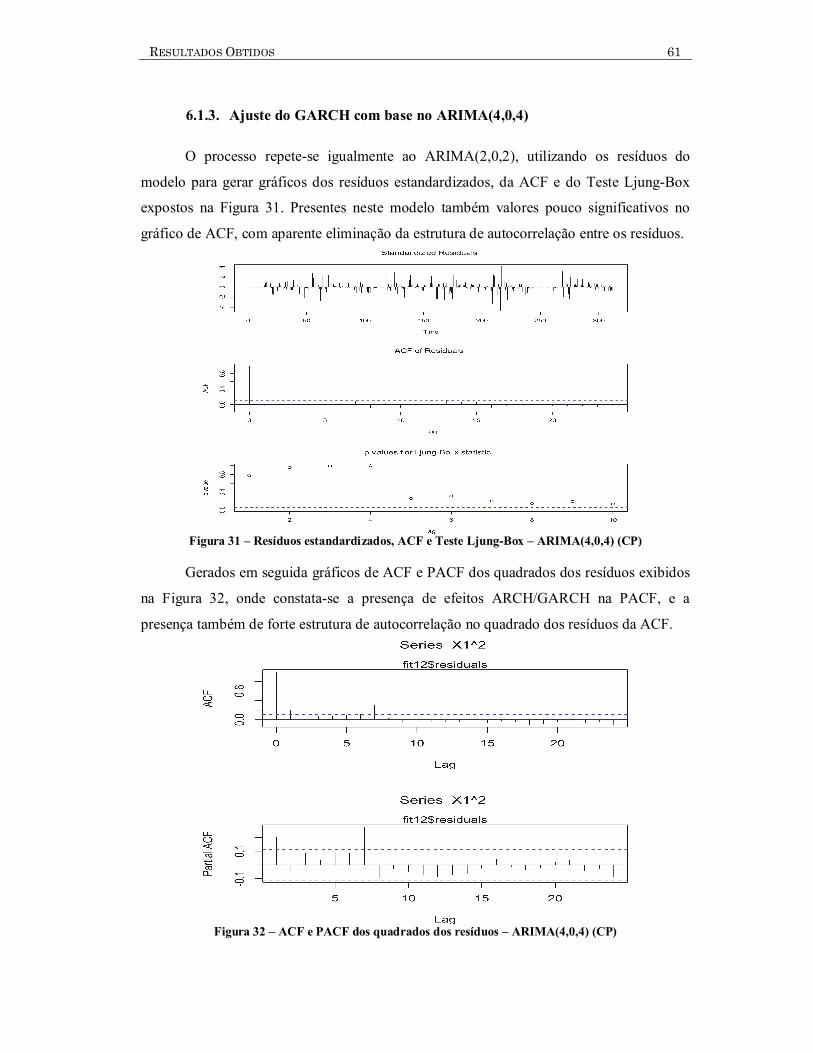

Figura 31 – Resíduos estandardizados, ACF e Teste Ljung-Box – ARIMA(4,0,4) (CP) .... 61

Figura 32 – ACF e PACF dos quadrados dos resíduos – ARIMA(4,0,4) (CP) ................... 61

Figura 33 – Resíduos dos Retornos do Modelo GARCH(1,1) / ARIMA(4,0,4) (CP) ......... 62

Figura 34 – ACF, PACF e Histograma dos Resíduos GARCH(1,1)/ARIMA(4,0,4) (CP).. 63

Figura 35 – Gráfico de Previsão do PLD Modelo GARCH(1,1) / ARIMA(4,0,4) (CP) ..... 63

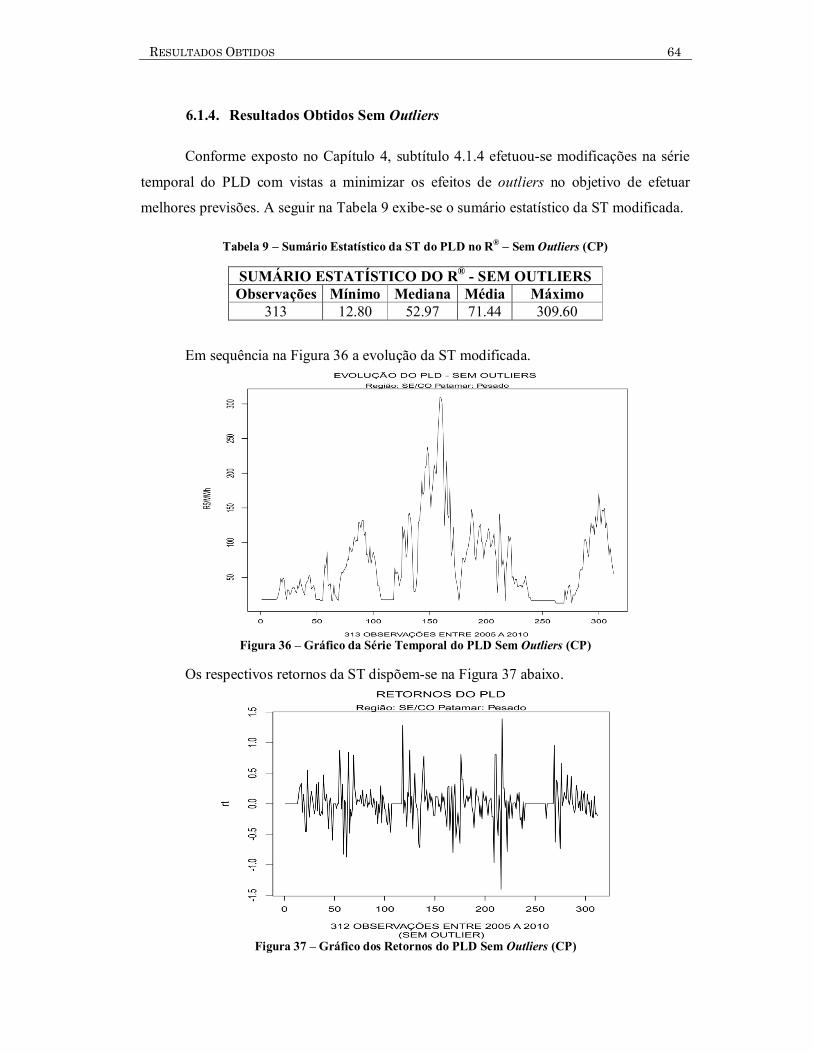

Figura 36 – Gráfico da Série Temporal do PLD Sem Outliers (CP) .................................. 64

Figura 37 – Gráfico dos Retornos do PLD Sem Outliers (CP) .......................................... 64

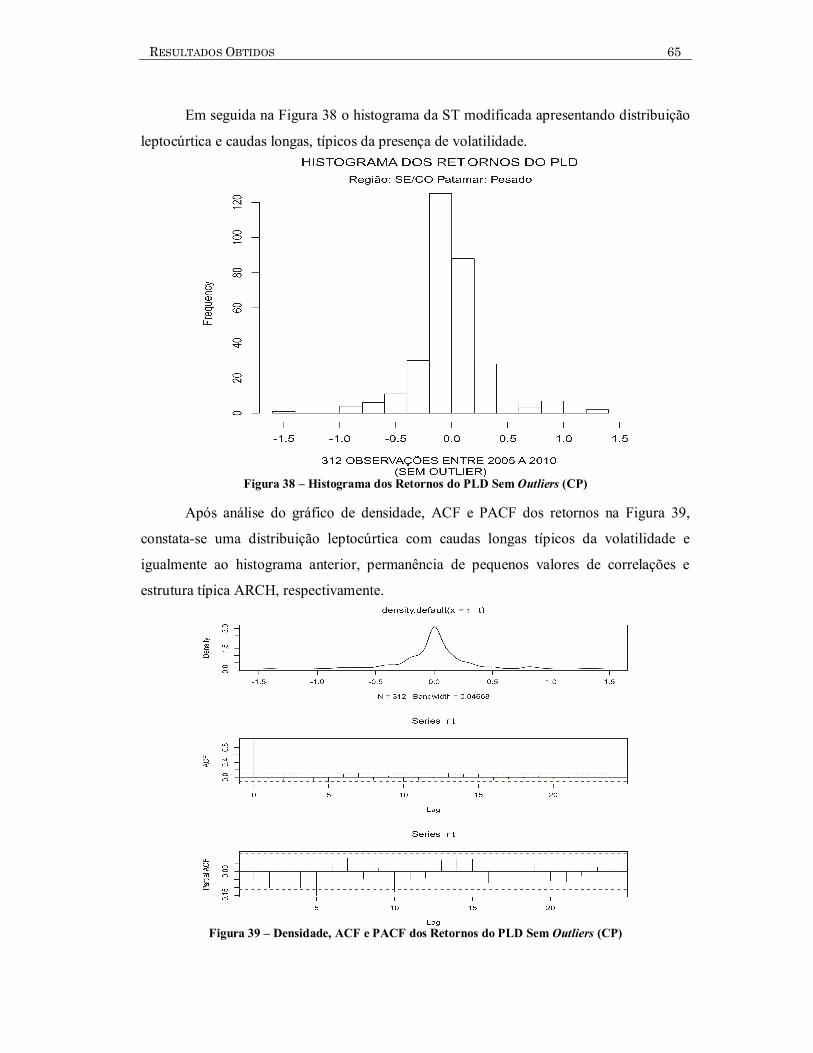

Figura 38 – Histograma dos Retornos do PLD Sem Outliers (CP) .................................... 65

Figura 39 – Densidade, ACF e PACF dos Retornos do PLD Sem Outliers (CP) ............... 65

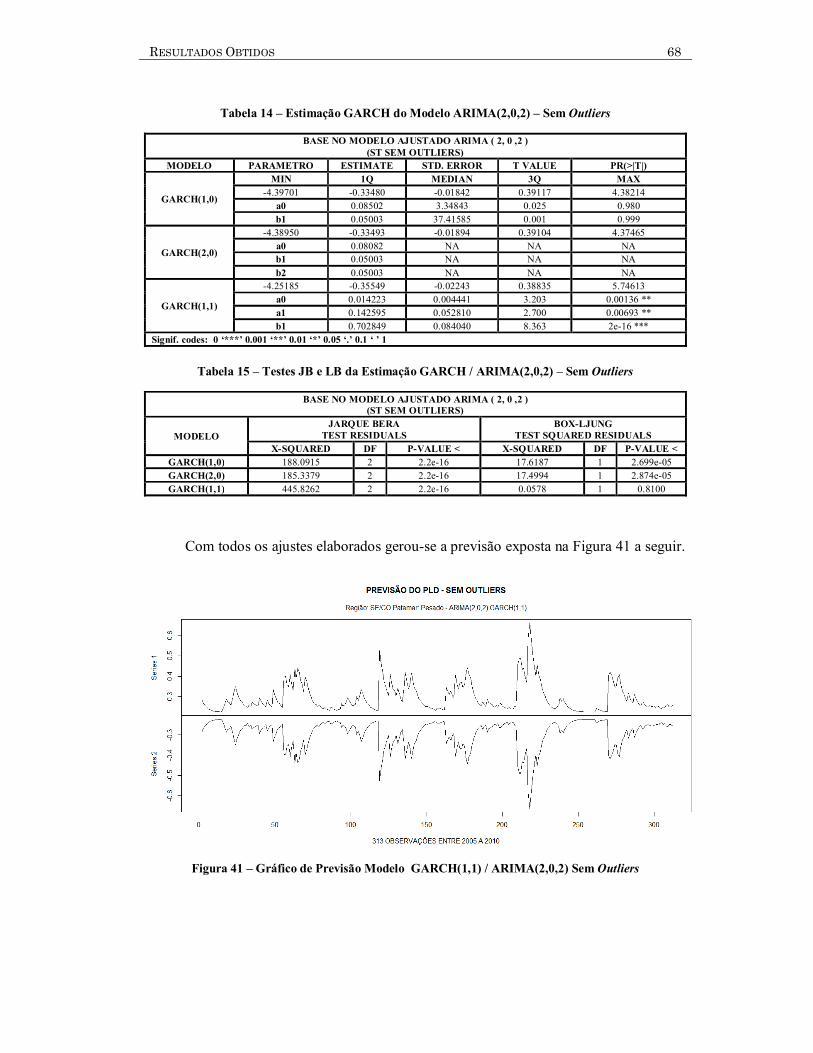

Figura 40 – Gráfico de Previsão Modelo GARCH(1,1) / ARIMA(1,0,1) Sem Outliers ..... 67

Figura 41 – Gráfico de Previsão Modelo GARCH(1,1) / ARIMA(2,0,2) Sem Outliers .... 68

Figura 42 – Evolução do PLD Região SE/CO, Período de 2005 a 2010 (CP) .................... 70

Figura 43 – Estatísticas ACF e PACF de SE/CO (CP) ..................................................... 70

Figura 44 – Gráfico da Transformação ou Retornos da ST SE/CO (CP) ........................... 71

Figura 45 – Histograma dos Retornos de SE/CO (CP) ...................................................... 71

Figura 46 – Gráfico de Previsão Modelo GARCH(1,1) da ST do PLD (CP) ..................... 72

Figura 47 – Gráficos de Previsões GARCH(1,1) e Estatísticas (CP) ................................. 72

Figura 48 – Evolução do PLD Região SE/CO, Período 2005 a 2010 Sem Outliers (CP) ... 73

Figura 49 – Retornos do PLD Região SE/CO, Período 2005 a 2010 Sem Outliers (CP).... 73

Figura 50 – Histograma dos Retornos de SE/CO Sem Outliers (CP)................................. 74

Figura 51 – Gráfico de Previsão Modelo GARCH(1,1) da ST do PLD Sem Outliers (CP) 74

Figura 52 – Gráficos de Previsões GARCH(1,1) e Estatísticas Sem Outliers (CP) ............ 75

xii

Lista de Tabelas

Tabela 1 – Substituição de Valores Considerados Outliers ............................................... 37

Tabela 2 – Sumário Estatístico da Série Temporal do PLD no R®(CP) ............................. 54

Tabela 3 – Coeficientes Estimados dos Modelos ARIMA da ST do PLD (CP) ................. 56

Tabela 4 – Resumo de Coeficientes e Critérios dos Modelos ARIMA Estimados ............. 57

Tabela 5 – Estimação GARCH do Modelo ARIMA(2,0,2) Ajustado ................................ 58

Tabela 6 – Testes JB e LB da Estimação GARCH do Modelo ARIMA(2,0,2) Ajustado ... 59

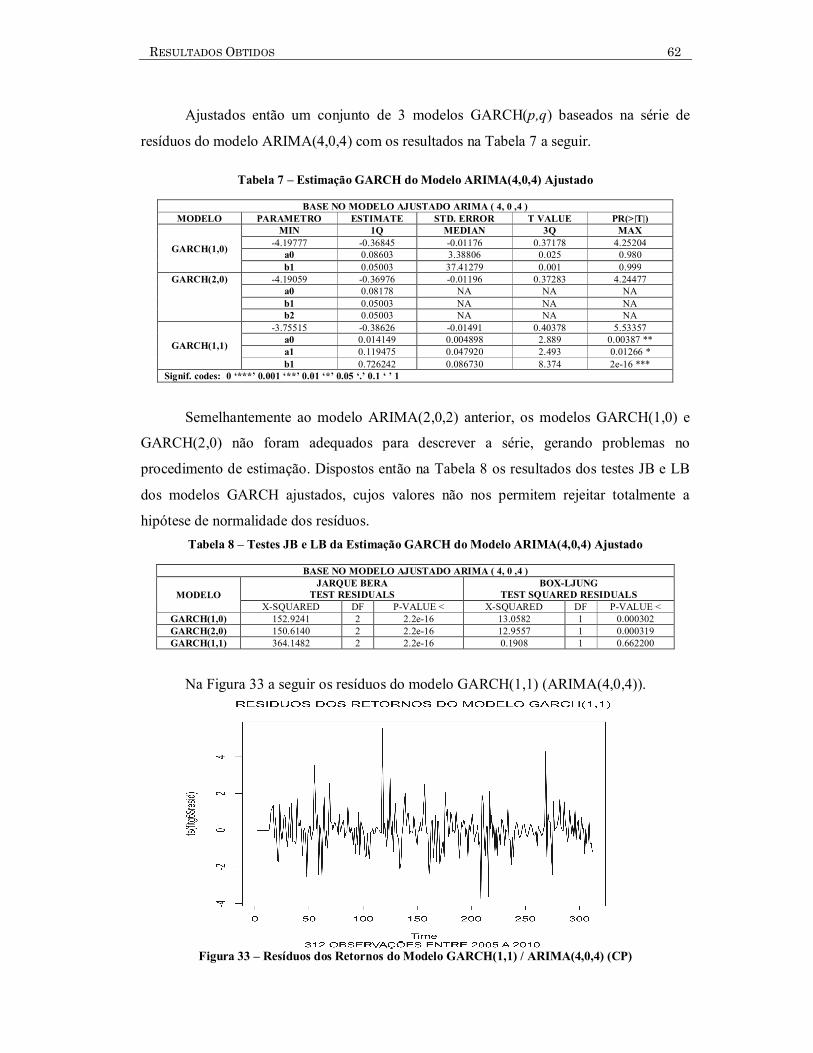

Tabela 7 – Estimação GARCH do Modelo ARIMA(4,0,4) Ajustado ................................ 62

Tabela 8 – Testes JB e LB da Estimação GARCH do Modelo ARIMA(4,0,4) Ajustado ... 62

Tabela 9 – Sumário Estatístico da ST do PLD no R® – Sem Outliers (CP) ....................... 64

Tabela 10 – Coeficientes Estimados dos Modelos ARIMA(1,0,0) a (4,0,4) Sem Outliers . 66

Tabela 11 – Resumo de Coeficientes e Critérios dos Modelos ARIMA – Sem Outliers .... 66

Tabela 12 – Estimação GARCH do Modelo ARIMA(1,0,1) – Sem Outliers ..................... 67

Tabela 13 – Testes JB e LB da Estimação GARCH / ARIMA(1,0,1) – Sem Outliers........ 67

Tabela 14 – Estimação GARCH do Modelo ARIMA(2,0,2) – Sem Outliers ..................... 68

Tabela 15 – Testes JB e LB da Estimação GARCH / ARIMA(2,0,2) – Sem Outliers........ 68

Tabela 16 – Estimação GARCH do Modelo ARIMA(4,0,4) – Sem Outliers ..................... 69

Tabela 17 – Testes JB e LB da Estimação GARCH / ARIMA(4,0,4) – Sem Outliers........ 69

Tabela 18 – Sumário Estatístico da Série Temporal do PLD no Eviews®(CP)................... 69

Tabela 19 – Critérios para escolha do modelo GARCH (CP) ............................................ 71

Tabela 20 – Critérios para escolha do modelo GARCH – Sem Outliers (CP) ................... 74

Tabela 21 – Estimativas de Erros de Previsão (CP) .......................................................... 75

xiii

Lista de Equações

(1) .................................................................................................................................... 25 (2) .................................................................................................................................... 26 (3) .................................................................................................................................... 32 (4) .................................................................................................................................... 33 (5) .................................................................................................................................... 33 (6) .................................................................................................................................... 35 (7) .................................................................................................................................... 35 (8) .................................................................................................................................... 35 (9) .................................................................................................................................... 35 (10) .................................................................................................................................. 35 (11) .................................................................................................................................. 39 (12) .................................................................................................................................. 39 (13) .................................................................................................................................. 40 (14) .................................................................................................................................. 42 (15) .................................................................................................................................. 42 (16) .................................................................................................................................. 43 (17) .................................................................................................................................. 45 (18) .................................................................................................................................. 45 (19).................................................................................................................................. 46 (20) .................................................................................................................................. 46 (21) .................................................................................................................................. 47 (22) .................................................................................................................................. 47 (23) .................................................................................................................................. 47 (24) .................................................................................................................................. 47 (25) .................................................................................................................................. 48 (26) .................................................................................................................................. 48 (27) .................................................................................................................................. 49 (28) .................................................................................................................................. 49 (29) .................................................................................................................................. 49 (30) .................................................................................................................................. 49 (31) .................................................................................................................................. 50 (32) .................................................................................................................................. 50 (33) .................................................................................................................................. 50 (34) .................................................................................................................................. 55

SUMÁRIO I

SUMÁRIO

GLOSSÁRIO ......................................................................................................... VIII LISTA DE FIGURAS ................................................................................................ X LISTA DE TABELAS............................................................................................. XII LISTA DE EQUAÇÕES ........................................................................................ XIII SUMÁRIO ................................................................................................................... I 1. INTRODUÇÃO ...................................................................................................... 3

1.1. JUSTIFICATIVA .............................................................................................. 3 1.2. DESCRIÇÃO DO PROBLEMA ........................................................................ 3 1.3. OBJETIVO PRINCIPAL ................................................................................... 3 1.4. OBJETIVOS ESPECÍFICOS ............................................................................. 4 1.5. RESULTADOS ESPERADOS .......................................................................... 5 1.6. DELIMITAÇÕES DO TRABALHO ................................................................. 5 1.7. ORGANIZAÇÃO DO TEXTO .......................................................................... 6

2. O SETOR ELÉTRICO BRASILEIRO ................................................................. 7 2.1. BREVE HISTÓRICO ........................................................................................ 7 2.2. ACR E ACL ...................................................................................................... 7

2.2.1. ACR ....................................................................................................... 8 2.2.2. ACL ....................................................................................................... 8

2.3. SINGULARIDADE E VOLATILIDADE .......................................................... 9 2.4. A PRECIFICAÇÃO E RISCO ......................................................................... 12 2.5. IMPACTOS NOS AGENTES .......................................................................... 12

2.5.1. Geração ............................................................................................... 13 2.5.2. Distribuição ......................................................................................... 14 2.5.3. Comercialização .................................................................................. 15 2.5.4. Consumidores Livres ........................................................................... 16 2.5.5. Importadores e Exportadores .............................................................. 16

2.6. MITIGAÇÃO DE RISCOS NO AMBIENTE DE ENERGIA ELÉTRICA ........ 16 2.6.1. Preço de Liquidação das Diferenças – PLD ........................................ 19 2.6.2. Formas de Mitigação de Riscos ........................................................... 20 2.6.3. Mecanismo de Realocação de Energia – MRE.................................... 20 2.6.4. Mecanismo de Compensação de Sobras e Déficits – MCSD ............... 21 2.6.5. Derivativos de Energia Elétrica ........................................................... 21

3. REVISÃO BIBLIOGRÁFICA ............................................................................. 23 3.1. MODELO ARMA – (1960) ............................................................................. 24 3.2. MÉTODO DE BOX-JENKINS – (1970) .......................................................... 24 3.3. MODELO ARIMA – (1976) ............................................................................ 24 3.4. MODELO – SARIMA – (1976) ....................................................................... 25 3.5. MODELO DE ENGLE – ARCH – (1982) ........................................................ 25 3.6. MODELO DE BOLLERSLEV – GARCH – (1986) .......................................... 26

4. FUNDAMENTAÇÃO TEÓRICA........................................................................ 27 4.1. SÉRIES TEMPORAIS..................................................................................... 27

4.1.1. Tipos de Modelos ................................................................................. 28 4.1.2. Componentes Básicas .......................................................................... 30 4.1.3. Transformações ................................................................................... 34 4.1.4. Dados Discrepantes ou Outliers .......................................................... 36

SUMÁRIO II

4.2. MODELOS DE PREVISÃO ............................................................................ 37 4.2.1. Modelos Lineares ................................................................................ 38

4.2.1.1. Modelos de Erro ou Regressão ........................................................ 39 4.2.1.2. Modelos de Suavização Exponencial – MSE .................................. 40 4.2.1.3. Modelo de Médias Móveis – MA (Moving Average)........................ 40 4.2.1.4. Modelo Auto-Regressivo – AR ........................................................ 41 4.2.1.5. Modelo Auto-Regressivo de Médias Móveis – ARMA ..................... 42 4.2.1.6. Modelo AR Integrado de Média Móvel – ARIMA ........................... 42

4.2.2. Modelos Não-Lineares ........................................................................ 43 4.2.3. Modelos ARCH e GARCH .................................................................. 44

4.2.3.1. Modelo AR de Heterocedasticidade Condicional – ARCH .............. 44 4.2.3.2. Modelo Generalizado ARCH – GARCH ......................................... 45

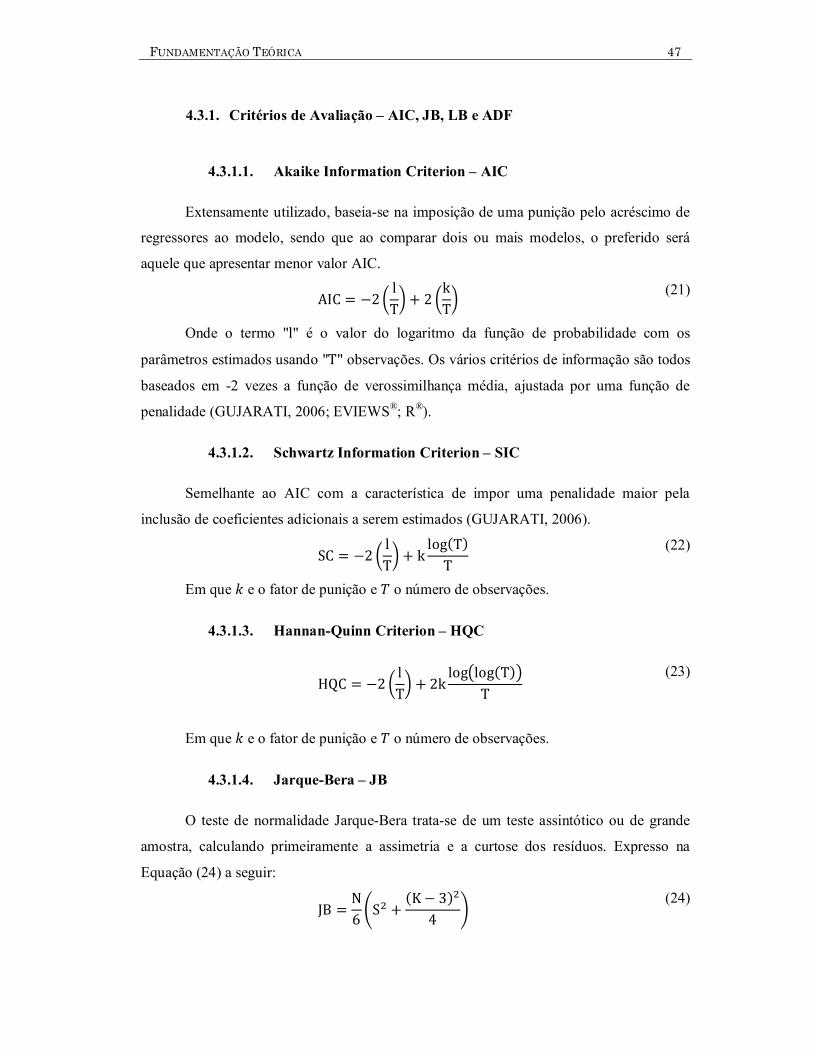

4.3. CRITÉRIOS DE AVALIAÇÃO E ERROS ...................................................... 46 4.3.1. Critérios de Avaliação – AIC, JB, LB e ADF ...................................... 47

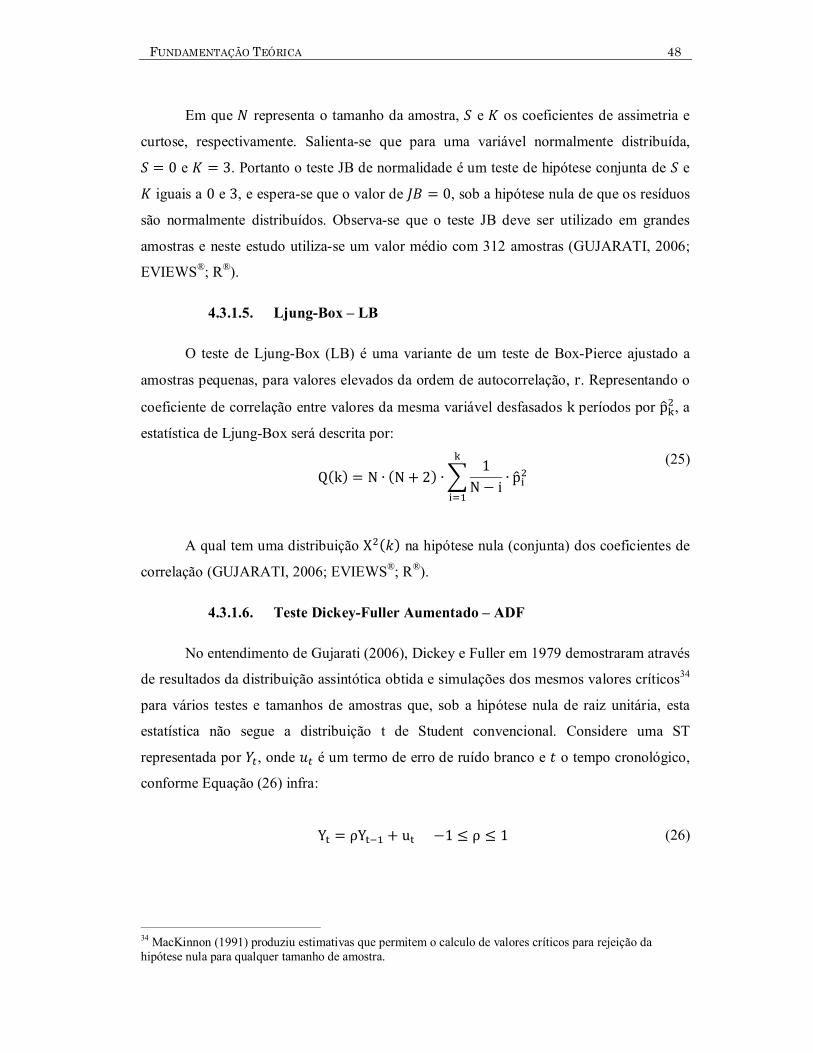

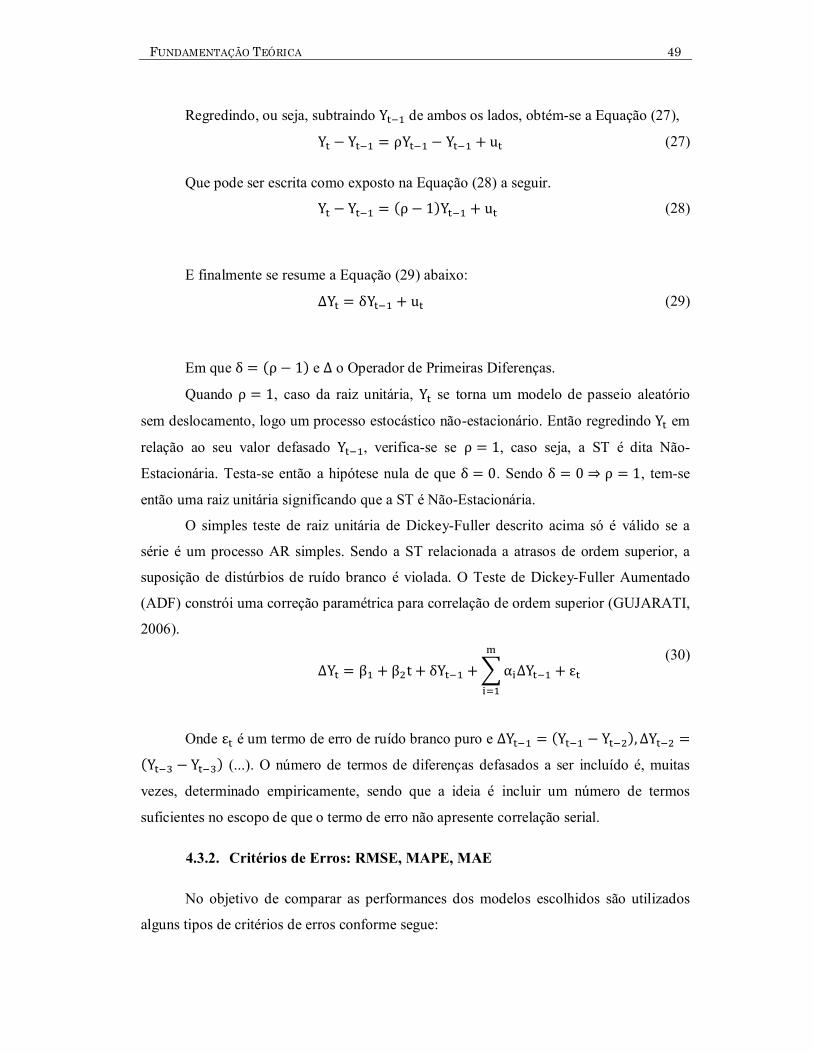

4.3.1.1. Akaike Information Criterion – AIC ............................................... 47 4.3.1.2. Schwartz Information Criterion – SIC ............................................ 47 4.3.1.3. Hannan-Quinn Criterion – HQC .................................................... 47 4.3.1.4. Jarque-Bera – JB ............................................................................ 47 4.3.1.5. Ljung-Box – LB .............................................................................. 48 4.3.1.6. Teste Dickey-Fuller Aumentado – ADF .......................................... 48

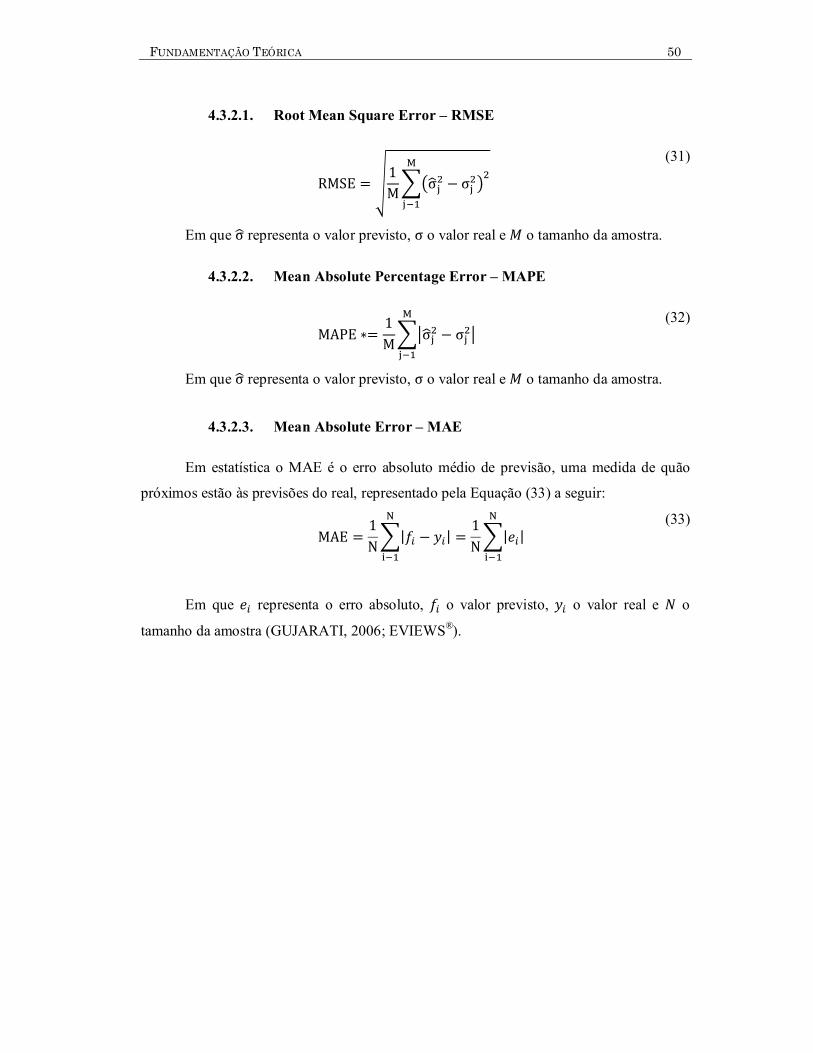

4.3.2. Critérios de Erros: RMSE, MAPE, MAE ............................................ 49 4.3.2.1. Root Mean Square Error – RMSE .................................................. 50 4.3.2.2. Mean Absolute Percentage Error – MAPE ..................................... 50 4.3.2.3. Mean Absolute Error – MAE .......................................................... 50

5. METODOLOGIA PARA AS PREVISÕES E SIMULAÇÕES .......................... 51 5.1. IDENTIFICAÇÃO .......................................................................................... 53 5.2. ESTIMAÇÃO ................................................................................................. 53 5.3. VERIFICAÇÃO .............................................................................................. 53 5.4. PREVISÃO ..................................................................................................... 53

6. RESULTADOS OBTIDOS .................................................................................. 54 6.1. RESULTADOS OBTIDOS NO R® .................................................................. 54

6.1.1. Conjunto de modelos ARIMA(1,0,0) a (4,0,4) ..................................... 56 6.1.2. Ajuste do GARCH com base no ARIMA(2,0,2) ................................... 57 6.1.3. Ajuste do GARCH com base no ARIMA(4,0,4) ................................... 61 6.1.4. Resultados Obtidos Sem Outliers ......................................................... 64 6.1.5. Conjunto de modelos ARIMA(1,0,0) a (4,0,4) – Sem Outliers ............. 66 6.1.6. Ajuste do GARCH com base no ARIMA – Sem Outliers ..................... 67

6.2. RESULTADOS OBTIDOS NO EVIEWS® ...................................................... 69 6.2.1. Resultados Obtidos Sem Outliers ......................................................... 73

6.3. ERROS DE PREVISÃO .................................................................................. 75 7. CONCLUSÕES .................................................................................................... 76 8. DIVULGAÇÃO DA PESQUISA ......................................................................... 77 9. SUGESTÕES PARA TRABALHOS FUTUROS ................................................ 78 10. REFERÊNCIAS BIBLIOGRÁFICAS .......................................................... 79

INTRODUÇÃO 3

1. INTRODUÇÃO

Neste trabalho o escopo está concentrado na análise da volatilidade dos preços da

energia elétrica no Ambiente de Contratação Livre (ACL), mercado à vista, ou seja, spot,

tendo como base uma série temporal univariada do Preço de Liquidação das Diferenças

(PLD) semanal comercializados na Câmara de Comercialização de Energia Elétrica

(CCEE). Sendo esta série utilizada em modelos GARCH3 no objetivo de que capturem e

representem a volatilidade e possibilitem gerar previsões complementares a esta série.

1.1. JUSTIFICATIVA

A justificativa deste trabalho consiste no aumento da eficiência do mercado de

energia elétrica brasileiro, especificamente no ACL a curto prazo, considerando a alta

volatilidade do PLD aqui apresentada e os altos riscos inerentes a tal volatilidade, urge

buscar uma forma de previsão utilizando o modelo GARCH, ferramenta adequada para

capturar ainda que indiretamente a volatilidade inerente e representa-la em previsões úteis

para mitigação destes riscos, no escopo de criar um ambiente de comercialização que vise

estimular os negócios sem onerá-los, razões que motivam o desenvolvimento desta

dissertação.

1.2. DESCRIÇÃO DO PROBLEMA

O problema enfocado neste estudo é a previsão da volatilidade associada aos preços

do PLD para os agentes compradores de energia elétrica no Ambiente de Comercialização

Livre, especificamente no mercado à vista ou spot.

1.3. OBJETIVO PRINCIPAL

O objetivo principal deste trabalho é determinar através de comparações entre os

modelos GARCH, o mais consistente e representativo para a previsão da volatilidade

3 Modelo Auto-Regressivo Generalizado de Heterocedasticidade Condicional (Generalized Auto-Regressive Conditional Heteroscedasticity).

INTRODUÇÃO 4

associada ao PLD em regime de curto prazo. Efetua-se então uma análise de desempenho

dos modelos de previsão selecionando aqueles que capturem as peculiaridades intrínsecas

dos preços da energia elétrica, através da elaboração de ferramentas computacionais para

simulações baseados no Modelo Auto-Regressivo de Heterocedasticidade Condicional

Generalizado. Tais simulações visam extrair os parâmetros de calibração, simular o

comportamento dos preços no mercado de energia elétrica, efetuar comparações entre os

modelos, identificar o modelo GARCH mais consistente e representativo para a utilização

de previsões do PLD em regime de curto prazo.

1.4. OBJETIVOS ESPECÍFICOS

Para alcançar o objetivo principal do trabalho devem-se atingir alguns objetivos

específicos.

Definir o modelo a ser utilizado com base nas características da série temporal

do PLD considerada.

Verificar a estacionariedade da série temporal (ST) do PLD.

Efetuar transformações necessárias na ST.

Aplicar o modelo ARIMA4 na série de retornos.

• Medir e quantificar a correlação dos dados da ST.

• Estimar os parâmetros do Modelo ajustado.

• Efetuar a escolha do modelo ARIMA mais adequado.

Aplicar o modelo GARCH na série de retornos

• Medir e quantificar as correlações dos dados da ST.

• Estimar os parâmetros do Modelo ajustado.

• Efetuar a escolha do modelo GARCH mais adequado.

Obter a previsão da volatilidade dos retornos com base nos parâmetros

estimados.

Avaliar a coerência dos resultados obtidos, comparando os valores utilizados e

os valores encontrados pelo modelo GARCH.

Sugestões para utilização de outros possíveis modelos de simulação.

Efetuar a validação dos dados, através da análise da estimação dos erros de

previsão. 4 Auto-Regressive Integrated Moving Average.

INTRODUÇÃO 5

1.5. RESULTADOS ESPERADOS

Espera-se neste trabalho, que se possa delinear os mais significativos desempenhos

entre os modelos GARCH, no objetivo de melhor representar a volatilidade associada ao

PLD da commodity5 energia elétrica. Na expectativa de que este trabalho venha

proporcionar subsídios que visem auxiliar estudos similares em outros setores que

necessitem de previsões que comportem uma série temporal semelhante à série utilizada

neste estudo, ou seja, com a volatilidade característica existente nestes dados da série.

Almeja-se também:

Analisar as séries de retornos no objetivo de averiguar a possibilidade de

aplicação dos modelos GARCH.

Calcular e avaliar os parâmetros, analisar as correlações; testar hipóteses e por

fim efetuar previsões com os modelos propostos.

Analisar e adequar os resultados obtidos, considerando e efetuando a

comparação entre os modelos.

1.6. DELIMITAÇÕES DO TRABALHO

Nesta dissertação as delimitações classificadas são:

A série temporal é univariada e possui características de não-linearidade.

Os dados estão dispostos em periodicidade semanal.

Os dados abrangem o período entre 30/06/2001 e 28/02/2013.

O período base para as previsões estão entre 01/01/2005 a 31/12//2010.

As previsões futuras estão dispostas entre 01/01/2011 a 31/12//2012.

Os dados refletem uma série financeira em R$/MWh6.

O modelo GARCH é adequado para utilização em séries financeiras

(MORRETIN E TOLOI, 2006).

No emprego dos modelos GARCH foram utilizadas ferramentas inerentes aos

softwares R7 e EViews8.

5 Produto ou mercadoria de base, bruto, matéria-prima ou grau mínimo de industrialização. 6 Reais / Mega Watts hora. 7 The R Foundation for Statistical Computing, R Versão x64 2.15.2 (2012-10-26). 8 EViews Version 7.2 Standard Edition – Aug 30 2012 build.

INTRODUÇÃO 6

1.7. ORGANIZAÇÃO DO TEXTO

Esta dissertação está organizada em 9 (nove) capítulos e encontra-se com uma

distribuição de acordo com a seguinte estrutura:

No Capítulo 2, expõe-se o Setor Elétrico Brasileiro (SEB) através de um breve

histórico, descrevem-se os ambientes de comercialização, bem como as

principais características da commodity Energia Elétrica.

No Capítulo 3, realiza-se a revisão bibliográfica onde é feito um levantamento

dos principais trabalhos e artigos a respeito dos algoritmos analisados e

utilizados nesta dissertação.

No Capítulo 4, apresenta-se a fundamentação teórica, com os conceitos

principais, tais como métodos de previsão, séries temporais, análise de

regressão, erros de previsão, autocorrelação e a definição de alguns modelos

estatísticos de previsão, como AR, MA, ARMA, ARIMA, SARIMA e modelos

não lineares como GARCH.

No Capitulo 5 descreve-se a metodologia para as simulações no R e EViews.

No Capítulo 6, apresentam-se os resultados obtidos da comparação entre os

algoritmos de previsão, os devidos métodos de testes e validações, bem como

análises preliminares.

No Capítulo 7, expõem-se as conclusões da dissertação.

No Capítulo 8, dispõe-se a divulgação da pesquisa, com a relação, local e

íntegra dos artigos publicados.

E finalizando as sugestões e propostas para trabalhos futuros são apresentadas

no Capítulo 9.

O SETOR ELÉTRICO BRASILEIRO 7

2. O SETOR ELÉTRICO BRASILEIRO

Aborda-se neste capítulo um breve histórico do Setor Elétrico Brasileiro (SEB), a

nova estrutura de comercialização envolvendo o Ambiente de Contratação Livre (ACL) e o

Ambiente de Contratação Regulado (ACR), a singularidade e volatilidade da commodity

energia elétrica, bem como a sua precificação e risco, considerando-se os impactos nos

agentes envolvidos, expondo-se também formas de mitigação destes riscos neste ambiente.

2.1. BREVE HISTÓRICO

Após a crise de abastecimento de energia elétrica ocorrida em 2001 que resultou na

necessidade de racionamento, o impacto social e político foi significativo, logo governo e

sociedade colocaram-se em ação numa nova forma de regulamentação do Setor Elétrico

Brasileiro (SEB). Tal regulamentação ou por assim dizer liberalização dos preços no

escopo de responderem à oferta e demanda, foi efetivada inicialmente através da Lei 9.648,

de 27 de maio de 1998, com a criação do Mercado Atacadista de Energia Elétrica (MAE),

reeditada pela Lei 10.433, de 24 de abril de 2002, substituída pela Lei 10.848 de 15 de

março de 2004, que instituiu a Câmara de Comercialização de Energia Elétrica (CCEE), e

complementada pelo Decreto 5.163 de 30 de julho de 2004, que regulamenta a

comercialização de energia elétrica no mercado brasileiro, com ambientes de

comercialização regulados e livres (MAYO, 2009).

2.2. ACR E ACL

Com a instituição da Câmara de Comercialização de Energia Elétrica (CCEE) as

relações comerciais do atual modelo do Setor Elétrico Brasileiro (SEB) passaram a ocorrer

em dois ambientes distintos: o Ambiente de Contratação Regulada (ACR) e o Ambiente de

Contratação Livre (ACL), sendo que as diferenças entre os montantes gerados, contratados

e efetivamente consumidos são negociados no Mercado de Curto Prazo ou spot (MAYO,

2009; CCEE, 2012).

O SETOR ELÉTRICO BRASILEIRO 8

2.2.1. ACR

No Ambiente de Contratação Regulada (ACR) participam os Geradores, Produtores

Independentes, Comercializadores e os Distribuidores de Energia que representam os

consumidores ditos “cativos”, pois são atendidos exclusivamente pelo distribuidor local,

com tarifas e condições de fornecimento regulados pela Agência Nacional de Energia

Elétrica (ANEEL), através de contratos resultantes de leilões. Estes contratos possuem

regulação específica para aspectos como preço da energia, submercado de registro do

contrato e vigência de suprimento, não sendo passíveis de alterações bilaterais pelos

agentes (MAYO, 2009; CCEE, 2012).

2.2.2. ACL

No Ambiente de Contratação Livre (ACL) a contratação é livremente negociada

através de contratos bilaterais entre os agentes participantes, nestes contratos são

estabelecidos volumes, preços e prazos de suprimento. Observa-se que esses contratos

devem ser obrigatoriamente registrados na CCEE, instituição responsável por realizar a

liquidação financeira das diferenças entre os montantes contratados e os montantes

efetivamente consumidos (CCEE, 2012).

Entre estes agentes estão os Consumidores Livres, cuja demanda mínima deve ser

de 3MW, com tensão igual ou maior que 69kV ou 0,5MW adquirida de uma Pequena

Central Hidroelétrica (PCH) ou fontes alternativas de energias. Os demais agentes são os

Geradores, Autoprodutores, Produtores Independentes, Consumidores Especiais,

Comercializadores, Importadores e Exportadores (MAYO, 2009; CCEE, 2012).

No Mercado de Curto Prazo todos os contratos de compra e venda de energia

celebrados seja no ACR ou no ACL devem ser registrados na CCEE, sendo então realizada

a medição dos montantes efetivamente produzidos e/ou consumidos por cada agente. Neste

contexto as diferenças apuradas, sejam de ordem positivas ou negativas, são devidamente

contabilizadas para posterior liquidação financeira neste mercado e valoradas ao Preço de

Liquidação das Diferenças ou comumente denominado PLD.

Desta forma, o Mercado de Curto Prazo pode ser definido como o segmento da

CCEE onde são contabilizadas as diferenças entre os montantes de energia elétrica

contratados pelos agentes e os montantes de geração e de consumo efetivamente

verificados e atribuídos aos respectivos agentes.

O SETOR ELÉTRICO BRASILEIRO 9

Nesta conjuntura de mercado o Ambiente de Contratação Livre (ACL) passou a ser

exposto a um elevado risco de preço, face a alta volatilidade verificada na commodity

energia elétrica no mercado spot, ou seja, Mercado de Curto Prazo ou ainda à vista

(TOLMASQUIM, 2011; CCEE, 2012).

2.3. SINGULARIDADE E VOLATILIDADE

A Energia Elétrica é uma commodity que possui características singulares em

relação às demais commodities9, as quais são:

Não é possível armazena-la ou estoca-la no atacado para futuro uso;

Incerteza da demanda;

Preço inelástico;

Dependente da hidrologia;

Transmissão condicionada ou congestionada;

Oferta e demanda devem ser instantaneamente balanceadas;

Custo da geração tende a forte progressividade face a alta demanda;

Expansão da geração exige longo prazo.

Tais características contribuem para eventuais picos súbitos do preço no mercado

spot de energia elétrica, resultando numa altíssima volatilidade do preço desta commodity

sem similar comparativo no mercado de commodities.

A seguir gráficos da commodity energia elétrica na Figura 1 apresentando elevados

e repetidos picos de curta duração no período de 30/06/2001 a 06/07/2013, que por

comparação com os gráficos das commodities açúcar, ouro e gás natural da Figura 2,

verifica-se claramente a alta volatilidade citada (TOLMASQUIM, 2009; MAYO, 2009;

CCEE, 2013).

9 Plural de commodity.

O SETOR ELÉTRICO BRASILEIRO 10

Figura 1 – Variações de Preços da Commodity Energia Elétrica (CP)

Figura 2 – Gráficos de Variações de Preços de Commodities

Fonte: Mayo, 2009 Apud (AIE/ USA10)

Esta volatilidade pode ser verificada nas demais regiões do país, conforme Figura 3

e nos respectivos retornos11 da série da região SE/CO expostos na Figura 4 em sequência.

Figura 3 – Evolução do PLD Patamar Pesado por Região (CP)

10 AIE – Energy Information Administration / United State of America. 11 Variação relativa dos preços, retorno líquido simples ou taxa de retorno. Vide página 35 Equação (10).

O SETOR ELÉTRICO BRASILEIRO 11

Figura 4 – Retorno Simples do PLD Região SE/CO Patamar Pesado (CP)

A seguir na Figura 5 gráficos de evolução do PLD por região, expondo as

diferenças, a exemplo do ano de 2005 estável na região SE/CO, mas volátil na região SUL.

Figura 5 – Gráficos de Evolução do PLD por Região – Patamar Pesado (CP)

0

100

200

300

400

500

600

2005 2006 2007 2008 2009 2010

NE_P

0

100

200

300

400

500

600

2005 2006 2007 2008 2009 2010

NORTE_P

0

100

200

300

400

500

600

2005 2006 2007 2008 2009 2010

SECO_P

0

100

200

300

400

500

600

2005 2006 2007 2008 2009 2010

SUL_P

Rea

is /

MW

h

2005 a 2010 - Período Semanal

O SETOR ELÉTRICO BRASILEIRO 12

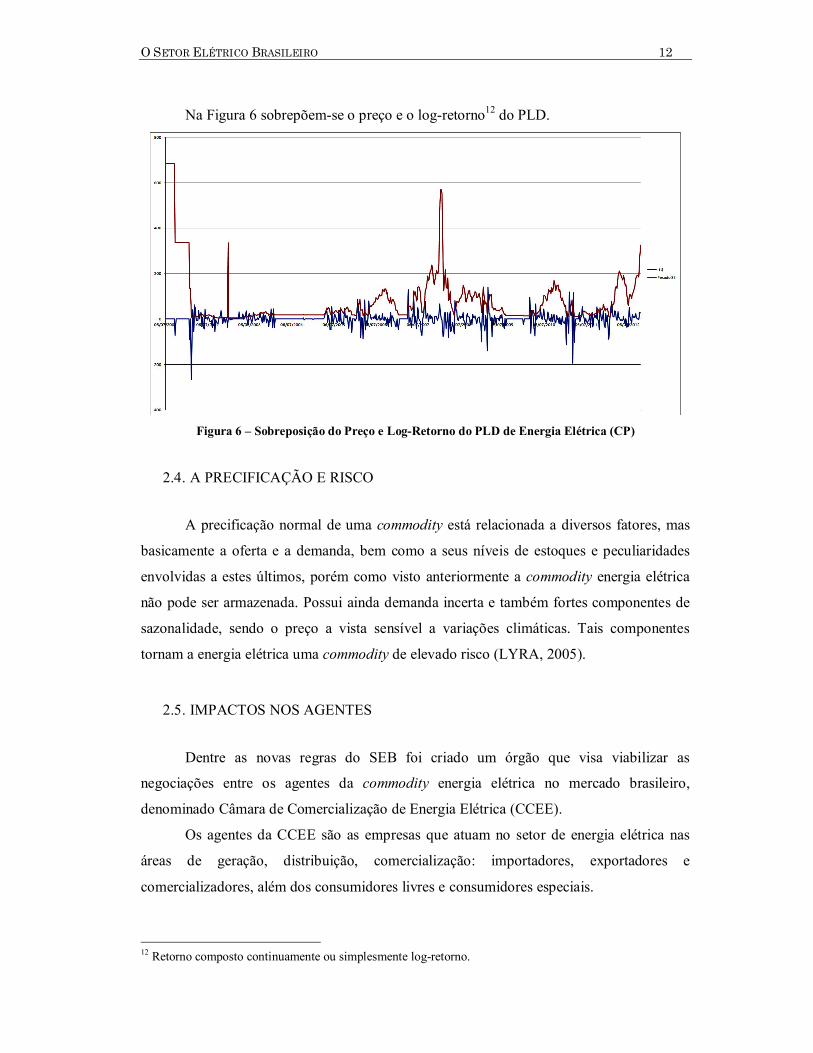

Na Figura 6 sobrepõem-se o preço e o log-retorno12 do PLD.

Figura 6 – Sobreposição do Preço e Log-Retorno do PLD de Energia Elétrica (CP)

2.4. A PRECIFICAÇÃO E RISCO

A precificação normal de uma commodity está relacionada a diversos fatores, mas

basicamente a oferta e a demanda, bem como a seus níveis de estoques e peculiaridades

envolvidas a estes últimos, porém como visto anteriormente a commodity energia elétrica

não pode ser armazenada. Possui ainda demanda incerta e também fortes componentes de

sazonalidade, sendo o preço a vista sensível a variações climáticas. Tais componentes

tornam a energia elétrica uma commodity de elevado risco (LYRA, 2005).

2.5. IMPACTOS NOS AGENTES

Dentre as novas regras do SEB foi criado um órgão que visa viabilizar as

negociações entre os agentes da commodity energia elétrica no mercado brasileiro,

denominado Câmara de Comercialização de Energia Elétrica (CCEE).

Os agentes da CCEE são as empresas que atuam no setor de energia elétrica nas

áreas de geração, distribuição, comercialização: importadores, exportadores e

comercializadores, além dos consumidores livres e consumidores especiais.

12 Retorno composto continuamente ou simplesmente log-retorno.

O SETOR ELÉTRICO BRASILEIRO 13

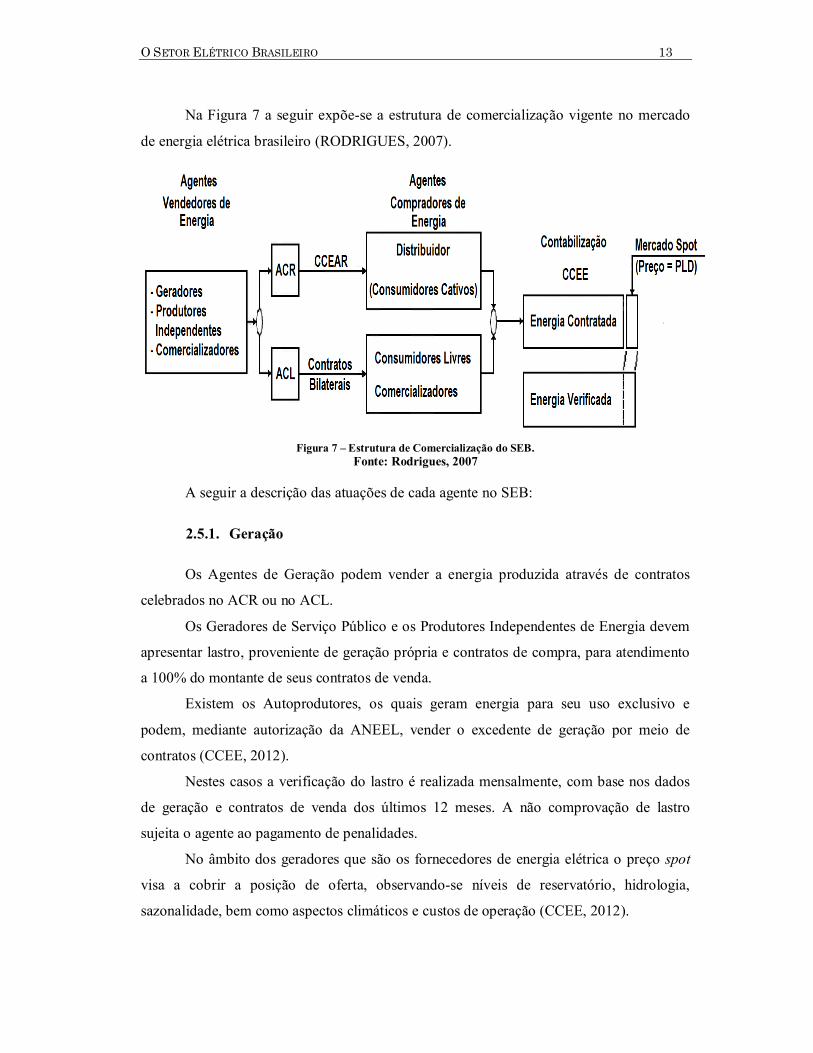

Na Figura 7 a seguir expõe-se a estrutura de comercialização vigente no mercado

de energia elétrica brasileiro (RODRIGUES, 2007).

Figura 7 – Estrutura de Comercialização do SEB.

Fonte: Rodrigues, 2007

A seguir a descrição das atuações de cada agente no SEB:

2.5.1. Geração

Os Agentes de Geração podem vender a energia produzida através de contratos

celebrados no ACR ou no ACL.

Os Geradores de Serviço Público e os Produtores Independentes de Energia devem

apresentar lastro, proveniente de geração própria e contratos de compra, para atendimento

a 100% do montante de seus contratos de venda.

Existem os Autoprodutores, os quais geram energia para seu uso exclusivo e

podem, mediante autorização da ANEEL, vender o excedente de geração por meio de

contratos (CCEE, 2012).

Nestes casos a verificação do lastro é realizada mensalmente, com base nos dados

de geração e contratos de venda dos últimos 12 meses. A não comprovação de lastro

sujeita o agente ao pagamento de penalidades.

No âmbito dos geradores que são os fornecedores de energia elétrica o preço spot

visa a cobrir a posição de oferta, observando-se níveis de reservatório, hidrologia,

sazonalidade, bem como aspectos climáticos e custos de operação (CCEE, 2012).

O SETOR ELÉTRICO BRASILEIRO 14

2.5.2. Distribuição

Os Agentes de Distribuição, ditos concessionárias, devem adquirir energia para

suprimento de seu mercado consumidor, por meio de contratos celebrados no Ambiente de

Contratação Regulada, advindos de leilões de energia. Nesse caso, devem apresentar

cobertura, proveniente de contratos de compra, para atendimento de 100% de seu consumo

verificado de energia.

Esta verificação da cobertura contratual é realizada na contabilização do mês de

janeiro de cada ano, com base nos dados de consumo e contratos de compra do ano

anterior. A não comprovação de cobertura do consumo sujeita o agente ao pagamento de

penalidades (CCEE, 2012).

Conforme regras estabelecidas no Decreto 5.163/2004, os distribuidores estão

sujeitos a penalidades, quando a energia contratada diverge da demanda requisitada pelos

seus consumidores, causando a sobre ou a subcontratação, no entanto observa-se que existe

o Mecanismo de Compensação de Sobras e Déficits (MCSD) que permite que as

concessionárias compensem entre si montantes de energia elétrica adquiridos em leilões de

empreendimentos existentes, promovendo o repasse de energia entre agentes de

distribuição com sobras ou déficits declarados no objetivo de minimizar estes riscos

(BURATTI, 2008).

Sobrecontratação

No caso de sobrecontratação, é admitido que 3% do total da energia contratada em

excesso, sejam repassados às tarifas dos consumidores finais, sem qualquer penalização

para os distribuidores. No entanto para valores acima do limite de 3%, haverá o risco

financeiro do mercado de curto prazo, uma vez que a diferença entre o total de energia

contratada e o mercado demandado pelos consumidores, verificado mensalmente na

CCEE, é vendido ao Preço de Liquidação das Diferenças (PLD), no mercado spot. Assim,

caso o PLD seja superior ao preço médio contratado, a concessionária aufere lucro, e em

situação inversa, assume o prejuízo (BURATTI, 2008).

Subcontratação

Na ocorrência de subcontratação, a energia faltante para atender a demanda dos

consumidores é automaticamente comprada no mercado spot, pelo preço da PLD.

Conforme o Artigo 42 do Decreto 5.163, o repasse do custo desta compra se dará pelo

O SETOR ELÉTRICO BRASILEIRO 15

menor valor entre o preço PLD e o Valor de Referência13 (VR), calculado pela ANEEL.

Nesta situação, os distribuidores contabilizarão o prejuízo financeiro se o preço PLD pago

pela energia for superior ao valor de referência VR, que será utilizado para repassar o custo

para as tarifas. De outra forma, se o PLD estiver com seu preço menor ou igual ao valor de

referência VR, não haverá prejuízo, pois o repasse será efetuado pelo mesmo valor pago

pela energia. Não obstante o resultado financeiro da subcontratação for nulo, no melhor

dos casos, ou negativo na pior situação, haverá a aplicação de uma penalidade adicional,

calculada sobre cada MWh não contratado (BURATTI, 2008).

Para as distribuidoras ou concessionárias que compram a energia a ser consumida

pelos clientes ditos “cativos”, a subcontratação representa alto risco de penalidade e de

compra no mercado spot, pois estará à mercê do preço daquele momento, no qual poderá

encontrar situações hidrológicas, climáticas e mercadológicas adversas (MAYO, 2009;

CCEE, 2012).

2.5.3. Comercialização

Agentes Comercializadores de Energia

Os Agentes Comercializadores podem comprar e vender energia por meio de

contratos celebrados no ACL ou ACR, no caso específico do ACR contratos de venda aos

Agentes de Distribuição.

Os agentes comercializadores podem representar na CCEE usinas pertencentes a

produtores independentes e autoprodutores que não tenham participação obrigatória na

CCEE, conforme definições da Convenção de Comercialização.

Para isto devem apresentar lastro, proveniente de geração própria ou contratos de

compra, para atendimento a 100% do montante de seus contratos de venda de energia.

A verificação do lastro é realizada mensalmente, com base nos dados de geração e

contratos de compra e de venda dos últimos 12 meses. A não comprovação de lastro sujeita

o agente ao pagamento de penalidades

Para estes agentes o ganho entre as diferenças de compra e venda lhe são salutares

quando o mercado encontra-se em relativo equilíbrio, ou seja, não há uma forte e

duradoura escassez na oferta ou na demanda (CCEE, 2012).

13 Valor utilizado para regular o repasse às tarifas dos consumidores finais dos custos de aquisição de energia elétrica (CCEE, 2012).

O SETOR ELÉTRICO BRASILEIRO 16

2.5.4. Consumidores Livres

Os Consumidores Livres devem apresentar cobertura, proveniente de contratos de

compra, para atendimento de 100% de seu consumo verificado de energia.

Essa verificação é realizada mensalmente, com base nos dados de consumo

verificado e contratos de compra dos últimos 12 meses. A não comprovação de cobertura

do consumo sujeita o agente ao pagamento de penalidades.

Assim como os distribuidores, os consumidores livres também possuem riscos de

subcontratação, situação em que estarão expostos às nuances do mercado spot (CCEE,

2012).

2.5.5. Importadores e Exportadores

Os Agentes de Importação podem vender a energia produzida através de contratos

celebrados no ACR ou no ACL, devendo apresentar lastro, proveniente de geração própria

ou contratos de compra, para atendimento a 100% do montante de seus contratos de venda.

Essa verificação do lastro é realizada mensalmente, com base nos dados de geração

e contratos de compra e de venda dos últimos 12 meses. A não comprovação de lastro

sujeita o agente ao pagamento de penalidades.

Excluem-se da necessidade de comprovação de lastro os casos em que a importação

de energia tenha características emergencial, temporária e interruptível.

Os contratos de exportação de energia estão isentos da necessidade de comprovação

de lastro para venda de energia (MAYO, 2009; CCEE, 2012).

2.6. MITIGAÇÃO DE RISCOS NO AMBIENTE DE ENERGIA ELÉTRICA

As atividades econômicas sempre acarretam riscos, negócios com energia elétrica

estão inclusos, neles o sucesso econômico depende fortemente do preço de mercado da

energia elétrica.

Os principais riscos com os quais os agentes participantes do mercado de energia

elétrica deparam-se, embora classificados separadamente, são na realidade

interdependentes (MAYO, 2009).

O SETOR ELÉTRICO BRASILEIRO 17

Dentre os mais importantes pode-se elencar:

Risco de preço de mercado definido como a ameaça de perdas causadas pela

alta volatilidade dos preços de energia elétrica.

Risco de preço de combustível que é específico de usinas termelétricas,

extrapola o mercado de energia elétrica, mas afeta a capacidade de o gerador

suprir este mercado.

Risco da contraparte relativas às ameaças de perdas causadas pela

inadimplência, seja no pagamento, seja na entrega da energia pela contraparte

(MAYO, 2009).

Para minimizar inicialmente tais riscos em função da preponderância de usinas

hidrelétricas no parque de geração brasileiro, são utilizados modelos matemáticos14 para o

cálculo do PLD, que têm por objetivo encontrar a solução ótima de equilíbrio entre o

benefício presente do uso da água e o benefício futuro de seu armazenamento, medido em

termos da economia esperada dos combustíveis das usinas termelétricas (CCEE, 2012).

Em um sistema hidrotérmico como o brasileiro, com substancial parcela de geração

hidroelétrica, o volume de água nos reservatórios ao longo do período de planejamento é

desconhecido, pois depende de chuvas que ainda irão ocorrer. Esta característica gera

incertezas às decisões de despacho presentes e consequências sobre a operação do sistema

e formação de preços no futuro. O fluxograma da Figura 8 a seguir ilustra este fato:

Figura 8 – Fluxograma de Operação de um Sistema Hidrotérmico.

Fonte: D´ARAÚJO, 2009 14 Programação Dinâmica Recursiva.

O SETOR ELÉTRICO BRASILEIRO 18

Outras características de um sistema hidrotérmico são:

Imperfeita previsão de afluências futuras no instante inicial torna o problema

essencialmente estocástico;

Grande quantidade de reservatórios e a necessidade de otimização multiperíodo

torna o problema de grande porte;

Não linearidade devido à função de produção de energia das hidroelétricas;

Custos indiretos relacionados com os benefícios de geração hidroelétrica;

Necessidade de considerar o uso múltiplo da água: navegação, controle de

cheias, irrigação, saneamento e abastecimento de água.

O operador do sistema deve comparar o beneficio imediato do uso da água com o

beneficio futuro de seu armazenamento. Este problema é tratado e ilustrado a seguir

(MAYO, 2009).

A Função de Custo Imediato (FCI) mede os custos de geração térmica e déficit

(corte de carga) no estágio t. Note que o custo imediato aumenta à medida que diminui a

utilização de recursos hidráulicos, ou seja, à medida que aumenta o volume de água

armazenado no final do período. A Função de Custo Futuro (FCF) está associada ao custo

esperado de geração térmica e déficit do final do estágio t (início de t+1) até o final do

período do planejamento da operação (MAYO, 2009).

Figura 9 – Funções de Custos

Esta função diminui à medida que aumenta o volume armazenado final, pois haverá

mais energia hidráulica no futuro, portanto, pode-se dizer que a derivada do custo futuro

em relação ao volume armazenado dos reservatórios é o valor da água. A FCF é calculada

por meio de simulações probabilísticas da operação do sistema para cada nível de

armazenamento ao final do estágio t, considerando diversos cenários hidrológicos. O ponto

O SETOR ELÉTRICO BRASILEIRO 19

que minimiza o custo de operação imediato e futuro corresponde ao ponto onde as

derivadas das funções de custo imediato e custo futuro se igualam em módulo.

2.6.1. Preço de Liquidação das Diferenças – PLD

As relações comerciais entre agentes são regidas predominantemente por contratos

de compra e venda de energia, os quais, sem exceção, devem ser registrados no CCEE.

Esse registro vincula a contratação de longo e médio prazo ao mercado de curto prazo, pois

toda e qualquer transação de energia não registrada mediante contratos está sujeita à

contabilização e à liquidação, de forma compulsória, no mercado de curto prazo da CCEE

(TOLMASQUIM, 2011).

No processo de contabilização, as diferenças entre os volumes contratados e os

efetivamente movimentados são contabilizadas pela CCEE e liquidadas no mercado de

curto prazo. Isso permite que as partes “zerem” suas posições por meio de compra ou

venda de energia elétrica, em base mensal, pelo preço de mercado de curto prazo, ou Preço

de Liquidação das Diferenças (TOLMASQUIM, 2011).

O PLD é utilizado para valorar a energia comercializada no mercado de curto prazo

ou spot e se faz pela utilização dos dados considerados pelo Operador Nacional do Sistema

(ONS) para a otimização da operação do Sistema Interligado Nacional (SIN), refletindo o

Custo Marginal de Operação (CMO), usado como aproximação do preço de equilíbrio do

mercado, diferenciando-se dele por ter um valor máximo ou teto, e um valor mínimo ou

piso regulatórios15. Expressado a seguir na Figura 10 (MAYO, 2009).

Figura 10 – Curva de Oferta e Demanda e Custo Marginal de Operação

Fonte: (D´ARAÚJO, 2009) 15 A partir de 1 de janeiro de 2013 a ANEEL autorizou variar entre R$14,13 e R$780,03/MWh.

O SETOR ELÉTRICO BRASILEIRO 20

Neste processo de valoração a Agência Nacional de Energia Elétrica (ANEEL)

possui a atribuição de autorizar o uso de modelos computacionais utilizados no

planejamento e na operação tanto pelo SIN quanto pelo ONS no cálculo do PLD que é

determinado semanalmente para cada patamar de carga e para cada submercado, e

utilizado na CCEE. Dentre estes modelos fazem parte o programa denominado NEWAVE,

um modelo estratégico de geração hidrotérmica que visa resolver os problemas de

planejamento da operação interligada de sistemas hidrotérmicos empregando a técnica de

programação dinâmica dual estocástica. E o DECOMP, programa de planejamento de

despacho em curto prazo, cujo objetivo é determinar as metas de geração de cada usina de

um sistema hidrotérmico sujeito a afluências estocásticas, de forma a atender a demanda e

minimizar o valor esperado do custo de operação ao longo do período de planejamento

para isto utiliza a técnica de programação linear, representando as características físicas e

as restrições operativas das usinas hidroelétricas de forma individualizada (MAYO, 2009;

CCEE, 2012).

2.6.2. Formas de Mitigação de Riscos

Nesta conjuntura de mercado o ACL passou a ser exposto a um elevado risco de

preço, face a alta volatilidade verificada na commodity energia elétrica. No objetivo de

minimizar tais riscos tornou-se necessário desenvolver mercados de derivativos16 de

energia elétrica com o intuito de oferecer aos agentes ferramentas para o gerenciamento

dos riscos de preço (MAYO, 2009).

2.6.3. Mecanismo de Realocação de Energia – MRE

Face às dimensões territoriais do Brasil, existem fatores climáticos, hidrológicos e

estruturais entre as diversas regiões que acabam por tornar crucial que as gerações das

usinas hidrelétricas e térmicas estejam sujeitas ao despacho centralizado regido pelo ONS,

observando-se as disponibilidades das usinas que estão em condições de geração. Tais

despachos ocorrem de modo a se obter minimização dos custos operativos e o menor custo

marginal, face às afluências hidrológicas e armazenamento de água dos reservatórios,

considerando-se também, os preços ofertados pelas usinas térmicas e as restrições

operativas destas (MAYO, 2009; CCEE 2012).

16 Instrumento financeiro cujo preço deriva do preço de um bem ou de outro instrumento financeiro.

O SETOR ELÉTRICO BRASILEIRO 21

Neste contexto os Agentes Geradores sujeitos ao despacho centralizado, não

possuem controle sobre seu nível de geração. Todavia, períodos secos e úmidos não

coincidentes, fazem com que existam transferências de energia entre regiões, ou seja, uma

região em período seco deve armazenar água, produzindo abaixo da média, enquanto que

uma região úmida produz acima da média. Não obstante isto, outro fator importante na

concepção do MRE é a existência de várias usinas em cascata, em que o ótimo individual

não necessariamente corresponde ao ótimo conjunto. Sendo o despacho centralizado em

que a água pertence a todos, logo o seu uso não é decidido pelo proprietário da usina, e sim

pelo ONS, sendo então o MRE o instrumento que minimiza e compartilha entre os agentes

de geração o risco de venda de energia em longo prazo. Assim o MRE realoca a energia,

transferindo o excedente daqueles que geraram além de suas Garantias Físicas17 para

aqueles que geraram abaixo (MAYO, 2009; CCEE, 2012).

2.6.4. Mecanismo de Compensação de Sobras e Déficits – MCSD

Este mecanismo tem o escopo de permitir que os agentes de distribuição, ou seja, as

concessionárias, compensem entre si montantes de energia elétrica adquiridos em leilões

de empreendimentos existentes, promovendo o repasse de energia entre agentes de

distribuição com sobras ou déficits declarados, sendo os agentes cedentes e agentes

cessionários, respectivamente. Estas declarações são voluntárias e este mecanismo aplica-

se exclusivamente aos Contratos de Compra de Energia no Ambiente Regulado

(CCEARs), no Ambiente de Contratação Regulado, conforme previsto no Decreto nº

5.163/04 (CCEE, 2012).

2.6.5. Derivativos de Energia Elétrica

Os derivativos são instrumentos financeiros cuja formação dos preços está sujeita à

variação de preços de outros ativos, mais precisamente dos seus respectivos ativos-objetos,

ou seja, está associada à ideia de que os preços desses contratos possuem uma estreita

ligação, derivando do preço de ativo subjacente ao contrato. Sua utilização visa reduzir ou

neutralizar o risco de variação na precificação de determinado ativo; ou como

investimento, buscando lucro pela assunção do risco.

17 Corresponde à fração a ela alocada da Garantia Física do Sistema, sendo à máxima carga que pode ser suprida a um risco prefixado de 5% de não atendimento da mesma.

O SETOR ELÉTRICO BRASILEIRO 22

Existem três espécies principais de derivativos: os swaps, as operações em

mercados a termos e futuros e as opções. Negociados em bolsas de energia ou em

mercados de balcão, esses contratos desempenham papel primário de oferecer formação

transparente de preços futuros e certeza de preço aos geradores, distribuidores e

consumidores livres (MAYO, 2009; CCEE, 2012).

Contratos a Termo

Acordo de compra e venda de energia elétrica para entrega futura a um preço

prefixado estipulado em contrato. Tendo em vista sua flexibilidade e liquidez os contratos

a termo são mais utilizados como instrumentos de gerenciamento de risco no mercado de

energia elétrica.

Contratos Futuros

Semelhantes aos contratos a termo, os contratos futuros, diferem por sua alta

padronização nas especificações tipo: locais de entrega, requisitos transacionais e

requisitos de liquidação sendo em sua maioria liquidados financeiramente com ajustes

diários.

Swap de Energia Elétrica

São contratos financeiros que permitem aos seus titulares pagar um preço fixo pela

energia elétrica ativo-objeto, indiferentemente da flutuação de seu preço, ou vice-versa,

durante o período contratual. Utilizados para garantir a certeza de preço no curto e médio

prazos.

Opções

Diferem dos contratos futuros e swap por oferecer o direito, porém sem a obrigação

de celebrar um contrato a um preço, volume e prazo no futuro acordados, mediante

pagamento ao vendedor de um prêmio por essa flexibilidade adicional. Existem diversos

tipos de opções, mas baseiam-se em dois principais, a Européia que somente poderá ser

exercida em sua data de vencimento e a Americana que poderá ser exercida a qualquer

tempo até a sua data de vencimento (MAYO, 2009).

REVISÃO BIBLIOGRÁFICA 23

3. REVISÃO BIBLIOGRÁFICA

Neste capitulo expõe-se uma breve revisão bibliográfica com os principais modelos

de análise e previsão de séries temporais e os respectivos autores.

Séries Temporais – ST

Segundo Gujarati (2006) uma ST é um conjunto de observações dos valores que

uma variável assume em diferentes momentos do tempo, podendo esses dados serem

coletados a intervalos regulares, que podem ser de forma diária, semanal, mensal,

trimestral, semestral, anual ou ainda em intervalos extremamente curtos de forma quase

contínua a exemplo das cotações das ações.

Modelos de Previsão

Modelos de previsão estatística são baseados na utilização dos dados históricos a

partir de uma série temporal, tais modelos visam capturar características intrínsecas da

série e criar estimativas que possibilitem gerar previsões.

Movimento Browniano Geométrico – MGB

O MGB em homenagem ao botânico e físico escocês Robert Brown que efetuou a

primeira observação em 1827 quando verificou que pequenas partículas contidas nos

vacúolos dos grãos de pólen executavam pequenos movimentos aparentemente aleatórios.

Conhecido também como Processo de Wiener, em honra a Norbert Wiener um matemático

norte-americano que o formalizou matematicamente em 1923, sendo um processo

estocástico contínuo, utilizado para modelagem de evolução de preços. O MGB foi

destacado como promissor por descrever movimentos aleatórios e obter valores

estritamente maiores que zero, com distribuição normal e variância constante, sendo uma

vantagem face aos preços serem estritamente positivos. Porém apesar de uma ampla

aceitação no mercado financeiro como alternativa, a utilização no mercado de energia

elétrica é desaconselhada em dois pontos principais: a dificuldade em capturar e

representar a complexa estrutura da volatilidade, e a impossibilidade deste processo gerar

picos de preços com a magnitude dos observados na commodity em estudo (MAYO, 2009).

REVISÃO BIBLIOGRÁFICA 24

3.1. MODELO ARMA – (1960)

Os primeiros trabalhos datam de 1927 com os modelos auto-regressivos estudados

por George Udny Yule, posteriormente Gilbert Thomas Walker e suas contribuições para

as Equações de Yule-Walker e o algoritmo de Durbin Watson para regressões.

Sendo o modelo ARMA a junção do modelo AR(p) ou Auto-Regressivos com

ordem 푝 e o modelo MA(q)18 ou médias móveis com ordem 푞, que proporcionam a

vantagem de um número menor de parâmetros, que superam a individualidade destes

modelos. Convém ressaltar que não são adequados para modelarem relações não-lineares,

no entanto são importantes para a compreensão de séries temporais estacionárias e os

modelos de análises, ou seja, a base dos modelos auto-regressivos (MORETTIN E TOLOI,

2006; GUJARATI, 2006).

3.2. MÉTODO DE BOX-JENKINS – (1970)

No decorrer da década de 1960 os professores George E. P. Box e Gwilym M.

Jenkins desenvolveram artigos sobre a teoria de controle e análise de séries temporais.

Esses artigos culminaram com a publicação em 1970 do livro “Time Series Analysis,

Forecasting and Control”, o qual apresentava uma metodologia para a análise de séries

temporais, sendo a versão de 1976 a mais referenciada. Segundo Gujarati (2006), nesta

metodologia Box e Jenkins reuniram técnicas existentes não para construir modelos com

equações únicas ou simultâneas, mas na análise das propriedades probabilísticas ou

estocásticas das séries econômicas segundo a filosofia de “Deixar que os dados falem por

si”. Neste sentido a metodologia de Box-Jenkins será extremamente importante no

desenvolvimento deste trabalho no que tange a identificação da ST em relação aos modelos

AR(p), MA(q), ARMA(p,q) ou ARIMA(p,d,q)19 (GUJARATI, 2006).

3.3. MODELO ARIMA – (1976)

Nos modelos ARMA(p,q) e anteriores, a média e a variância das séries

estacionárias são constantes, e as covariâncias não variam com o tempo, entretanto muitas

18 Moving Average. 19 Auto-Regressive Integrated Moving Average.

REVISÃO BIBLIOGRÁFICA 25

séries temporais econômicas são não-estacionárias, ou seja, integradas. Neste sentido se for

efetuada uma ou mais diferenciações 푑 que torne a série estacionária possibilitando a

aplicação do modelo ARMA(p,q), diz-se que a série temporal é auto-regressiva integrada

de médias móveis, ou ARIMA(p,d,q). Este conceito incluso pelos estatísticos George Box

e Gwilym Jenkins em 1976, torna o modelo conhecido também por Modelo de Box-

Jenkins (GUJARATI, 2006; MORETTIN E TOLOI, 2006).

3.4. MODELO – SARIMA – (1976)

Quando uma série temporal apresenta comportamento periódico dentro de um

intervalo de tempo de até 12 meses, denomina-se sazonalidade, podendo este intervalo ser

anual, semestral, mensal, semanal e etc. Então torna-se necessário acrescentar uma

componente sazonal no modelo. O modelo sazonal multiplicativo proposto por Box e

Jenkins em 1976, utiliza-se da componente sazonal incorporada ao modelo ARIMA(p,d,q),

denominado SARIMA, sendo os componentes sazonais auto-regressivos SAR(P) e a média

móvel SMA(Q), representado como SARIMA (p,d,q) (P,D,Q), onde D é a ordem de

diferenciação sazonal. Salienta-se que neste trabalho este modelo não será utilizado, face a

inadequação frente as características da série temporal em estudo (MORETTIN E TOLOI,

2006).

3.5. MODELO DE ENGLE – ARCH – (1982)

Dada às restrições do modelo ARIMA em manter a variância do erro constante ao

longo do tempo, Engle em 1982, propôs um modelo alternativo para previsões,

denominado ARCH (Auto-Regressive Conditional Heterocedasticity) no objetivo de

estimar a variância da inflação, o qual lhe rendeu o Prêmio Nobel de Economia em 2003.

Modelo este que introduz a variância condicional do erro determinada pela

defasagem do erro ao quadrado. O modelo ARCH (q), em que q é o número de defasagens

do erro ao quadrado, pode ser representado como (ENGLE, 1982; GUJARATI, 2006):

휎 = 훷 + 휔 휇;

(1)

REVISÃO BIBLIOGRÁFICA 26

Em que 휎é a variância condicionada e 훷e 휔são parâmetros a serem estimados.

3.6. MODELO DE BOLLERSLEV – GARCH – (1986)

No entanto, dada o grande número de defasagens q frequentemente encontrados no

modelo ARCH, Bollerslev em 1986 sugeriu um modelo geral e simplificado denominado

GARCH (Generalized Auto-Regressive Conditional Heteroscedasticity). Este modelo

apresenta uma vantagem operacional ao incorporar a própria variância condicional passada

como fator determinante da variância condicional do erro. Dessa forma, o modelo GARCH

(p,q), onde p é o número de defasagens do erro ao quadrado e q o número de defasagens da

própria variância condicional ao quadrado, sendo representado por:

휎 = 훷 + 휔 휇;

+ 휑 휎;

(2)

Em que 훷, 휔e 휑são parâmetros a serem estimados (BOLLERSLEV, 1986;

MORETTIN E TOLOI, 2006).

FUNDAMENTAÇÃO TEÓRICA 27

4. FUNDAMENTAÇÃO TEÓRICA

Morettin e Toloi (2006) afirmam que em Economia existem dois procedimentos

predominantes:

Econométrico:

O analista baseia-se firmemente na teoria econômica objetivando construir um

modelo, incluindo nele muitas variáveis que representam o fenômeno em análise.

Estatístico:

O estatístico ou de séries temporais, deixa que “os dados falem por si” no escopo de

construir um modelo ou estar preparado para utilizar um, ainda que não se

harmonize com a teoria econômica, que possa porém, produzir melhores previsões.

Nesta dissertação apresenta-se um estudo das características e comportamento de

uma série temporal univariada dos preços da eletricidade no mercado de energia elétrica

brasileiro, especificamente o PLD no ACL a curto prazo ou mercado spot, no objetivo de

efetuar melhores previsões e desta forma mitigar os riscos associados a este mercado.

Neste objetivo torna-se necessário a compreensão de modelos que possam capturar e

melhor explicitar características intrínsecas a esta série, representando-a e possibilitando a

composição de previsões mais aproximadas da realidade. Neste sentido este capítulo visa

abordar alguns conceitos fundamentais de séries temporais, métodos de previsão, análise

de regressão, erros de previsão, autocorrelação bem como definições dos modelos lineares

de previsão, como AR, MA, ARMA, ARIMA, SARIMA e modelos não lineares como

ARCH e GARCH (LYRA, 2005; MORETTIN E TOLOI, 2006; GUJARATI, 2006).

4.1. SÉRIES TEMPORAIS

Segundo expõe Morettin e Toloi (2006) uma série temporal é qualquer conjunto de

observações ordenadas cronologicamente, ou seja, valores que possuem ordenação no

tempo.

FUNDAMENTAÇÃO TEÓRICA 28

Tais séries podem ser de ordem univariadas ou multivariadas, contínua ou discreta:

Univariadas

Baseados em apenas uma série histórica.

Exemplo: Histórico de preços da energia elétrica semanal (PLD). Modelo

utilizado nesta dissertação.

Multivariadas

Baseados em mais de uma série histórica.

Exemplo: Registro da temperatura e pressão de um ponto no oceano.

Contínua

Quando o conjunto de observações geradas sequencialmente ao longo do tempo

for definido em um intervalo contínuo.

Exemplo: Registro de maré no porto de Santos.

Discreta

Quando o conjunto de observações é registrado em tempos específicos,