Divulgação de Resultados 2T11

24

1 Apresentação de Resultados – 2T11 Teleconferência 09 de agosto de 2011

-

Upload

direcionalri -

Category

Investor Relations

-

view

57 -

download

0

Transcript of Divulgação de Resultados 2T11

1

Apresentação de Resultados – 2T11

Teleconferência 09 de agosto de 2011

2

Agenda

Ricardo Ribeiro

COO

Roberto Senna

CEO

Carlos Wollenweber

CFO e Diretor de RI

Destaques do Trimestre

Resultados Operacionais

Resultados Financeiros

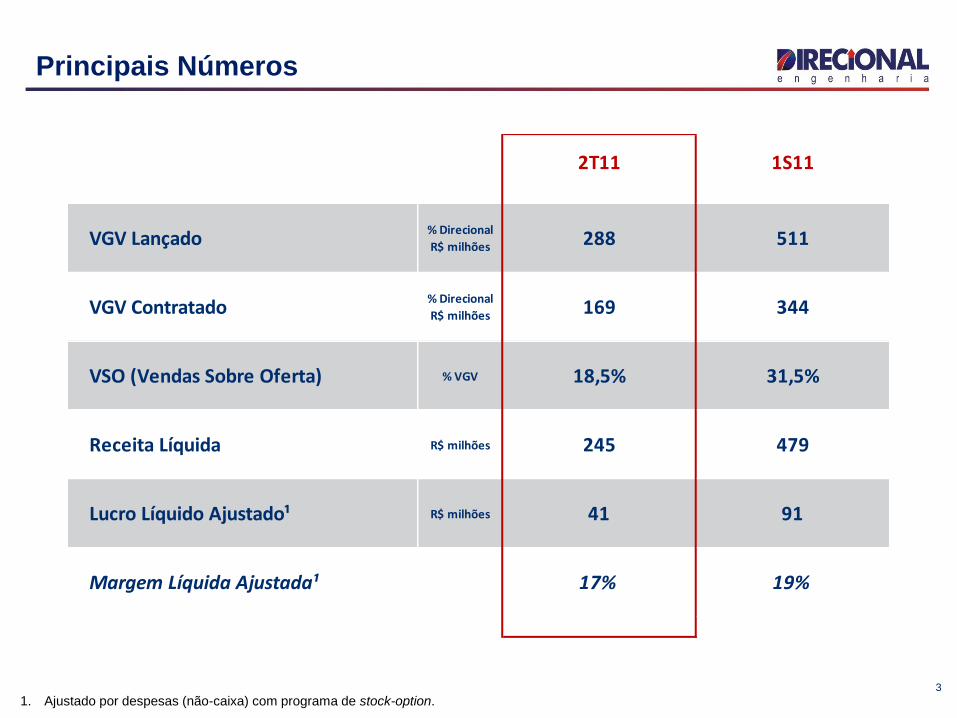

Principais Números

3

1. Ajustado por despesas (não-caixa) com programa de stock-option.

2T11 1S11

VGV Lançado% Direcional

R$ milhões 288 511

VGV Contratado% Direcional

R$ milhões 169 344

VSO (Vendas Sobre Oferta) % VGV 18,5% 31,5%

Receita Líquida R$ milhões 245 479

Lucro Líquido Ajustado¹ R$ milhões 41 91

Margem Líquida Ajustada¹ 17% 19%

4

Junho

R$ 56,4 milhões

R$ 75,0 mil

R$ 1.770

752

Lançamento

VGV Total

Preço (R$/unidade)

Preço (R$/m2)

# Unidades

Manaus - AM Localização

Total Ville Vida Nova - 3ª etapa

Junho

R$ 48,0 milhões

R$ 75,0 mil

R$ 1.769

640

Lançamento

VGV Total

Preço (R$/unidade)

Preço (R$/m2)

# Unidades

Marituba - PA Localização

Bella Città Algodoal - 3ª Etapa

Destaques: Lançamentos RET1

No trimestre, lançamos 3 empreendimentos dentro do Regime Especial de Tributação de 1% (RET1); compreendendo

unidades com preço de venda de até R$ 75,0 mil, voltadas para famílias com renda entre 3 e 4 salários mínimos.

Modelo de construção industrializado com utilização de formas de alumínio.

* Considerando as 320 unidades incluídas no RET1 (94% das unidades do empreendimento).

Abril

R$ 27,3 milhões

R$ 1.728

340

Lançamento

VGV Total

Preço (R$/unidade)

Preço (R$/m2)

# Unidades

Macaé - RJ Localização

Total Ville Macaé - 2ª etapa

R$ 75,0* mil

Novas Oportunidades no Segmento de 0-3 Salários Mínimos

5

# Unidades

Segmento

Parte Habitacional

Infra Estrutura

3.511

MCMV – 0-3 S.M.

R$ 149,2 MM

R$ 41,4 MM

VGV Total R$ 190,6 MM

Localização Manaus - AM

“Residencial Meu Orgulho”

400.000

1.200.000400.000

600.000

200.000

200.000

Renda até R$ 1,6 mil até R$ 3,1 mil até R$ 5,0 mil

MCMV1

R$ 34 Bilhões1.000.000 Unidades

MCMV2

R$ 72 Bilhões2.000.000 Unidades

Programa Minha Casa Minha Vida

Programa MCMV2 foi aprovado em junho liberando novas contratações;

Lançamento 2T10

6

Destaques Operacionais

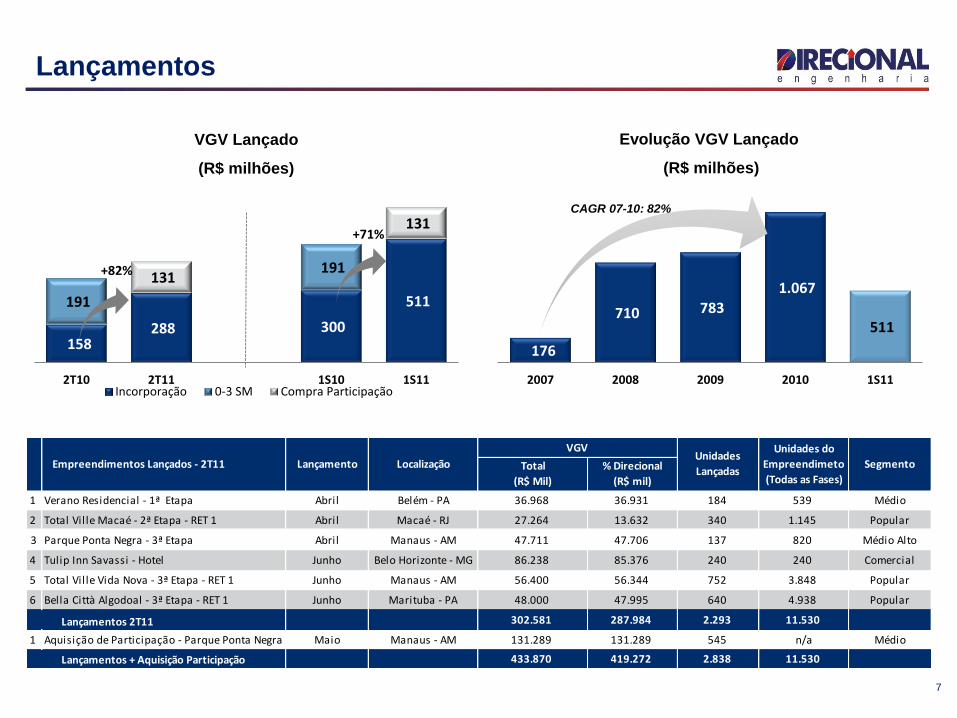

Lançamentos

Vendas

Land Bank

Estoque

Ricardo Ribeiro

Resultados Operacionais

158 288 300

511 191

191 131

131

2T10 2T11 1S10 1S11Incorporação 0-3 SM Compra Participação

176

710 783

1.067

511

2007 2008 2009 2010 1S11

7

Lançamentos

+82%

CAGR 07-10: 82%

+71%

VGV Lançado

(R$ milhões)

Evolução VGV Lançado

(R$ milhões)

Total

(R$ Mil)

% Direcional

(R$ mil)

1 Verano Residencial - 1ª Etapa Abril Belém - PA 36.968 36.931 184 539 Médio

2 Total Ville Macaé - 2ª Etapa - RET 1 Abril Macaé - RJ 27.264 13.632 340 1.145 Popular

3 Parque Ponta Negra - 3ª Etapa Abril Manaus - AM 47.711 47.706 137 820 Médio Alto

4 Tulip Inn Savassi - Hotel Junho Belo Horizonte - MG 86.238 85.376 240 240 Comercial

5 Total Ville Vida Nova - 3ª Etapa - RET 1 Junho Manaus - AM 56.400 56.344 752 3.848 Popular

6 Bella Città Algodoal - 3ª Etapa - RET 1 Junho Marituba - PA 48.000 47.995 640 4.938 Popular

302.581 287.984 2.293 11.530

1 Aquisição de Participação - Parque Ponta Negra Maio Manaus - AM 131.289 131.289 545 n/a Médio

433.870 419.272 2.838 11.530

Empreendimentos Lançados - 2T11 Lançamento Localização

Unidades do

Empreendimeto

(Todas as Fases)

SegmentoUnidades

Lançadas

Lançamentos + Aquisição Participação

VGV

Lançamentos 2T11

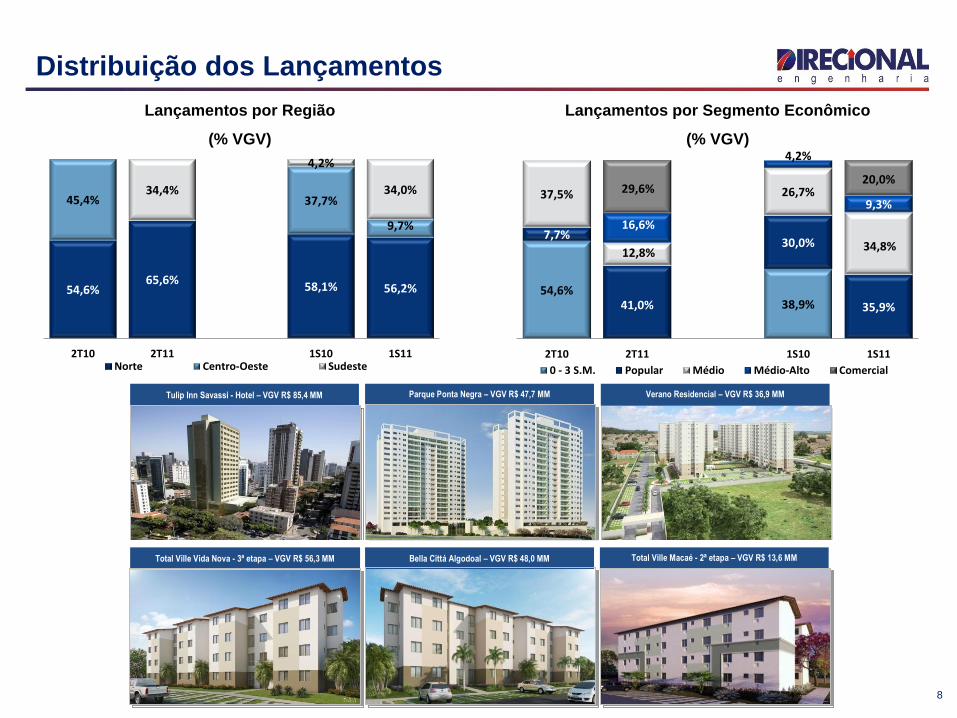

54,6%38,9%

7,7%

41,0%

30,0%

35,9%

37,5%

12,8%

26,7%

34,8%

16,6%

4,2%

9,3%29,6%

20,0%

2T10 2T11 1S10 1S11

0 - 3 S.M. Popular Médio Médio-Alto Comercial

54,6%65,6%

58,1% 56,2%

45,4% 37,7%

9,7%

34,4%

4,2%

34,0%

2T10 2T11 1S10 1S11Norte Centro-Oeste Sudeste

Distribuição dos Lançamentos

Lançamentos por Segmento Econômico

(% VGV)

Lançamentos por Região

(% VGV)

8

„ Parque Ponta Negra – VGV R$ 47,7 MM

Tulip Inn Savassi - Hotel – VGV R$ 85,4 MM Verano Residencial – VGV R$ 36,9 MM

Total Ville Macaé - 2ª etapa – VGV R$ 13,6 MM Bella Cittá Algodoal – VGV R$ 48,0 MM Total Ville Vida Nova - 3ª etapa – VGV R$ 56,3 MM

# Unidades

Segmento

Preço (R$/unidade)

Preço (R$/m2)

240

Comercial

R$ 347,9 mil

R$ 15.590

VGV Total R$ 86,2 MM

Localização Belo Horizonte - MG

Lançamento Hotel Tullip Inn

Destaques 2T11

9

# Unidades

Segmento

Preço (R$/unidade)

Preço (R$/m2)

820

Médio/Médio Alto

R$ 395,2 mil

R$ 3.167

VGV Total R$ 324,1 MM

Localização Manaus - AM

Aquisição Parque Ponta Negra

VGV de R$ 85,4 milhões (% Direcional);

25% das unidades vendidas para BHG no lançamento;

O objetivo é vender todas as unidades durante o

desenvolvimento do projeto.

Aquisição de 60% da parte residencial do projetos

Parque Ponta Negra em Manaus;

VGV total das torres residenciais é de R$ 324 milhões;

65% das unidades lançadas já vendidas

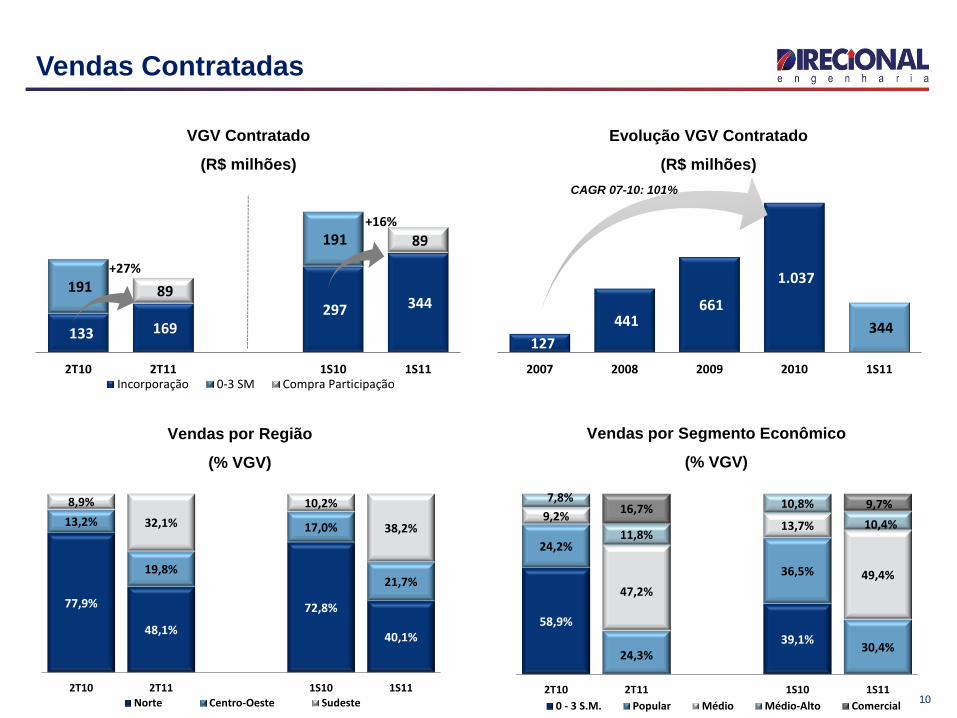

77,9%

48,1%

72,8%

40,1%

13,2%

19,8%

17,0%

21,7%

8,9%

32,1%

10,2%

38,2%

2T10 2T11 1S10 1S11

Norte Centro-Oeste Sudeste

58,9%

39,1%

24,2%

24,3%

36,5%

30,4%

9,2%

47,2%

13,7%

49,4%

7,8%

11,8%

10,8%

10,4%16,7% 9,7%

2T10 2T11 1S10 1S11

0 - 3 S.M. Popular Médio Médio-Alto Comercial

127

441 661

1.037

344

2007 2008 2009 2010 1S11

133 169 297 344

191

191

89

89

2T10 2T11 1S10 1S11Incorporação 0-3 SM Compra Participação

10

Vendas Contratadas

CAGR 07-10: 101%

+27%

+16%

Vendas por Região

(% VGV)

Vendas por Segmento Econômico

(% VGV)

VGV Contratado

(R$ milhões)

Evolução VGV Contratado

(R$ milhões)

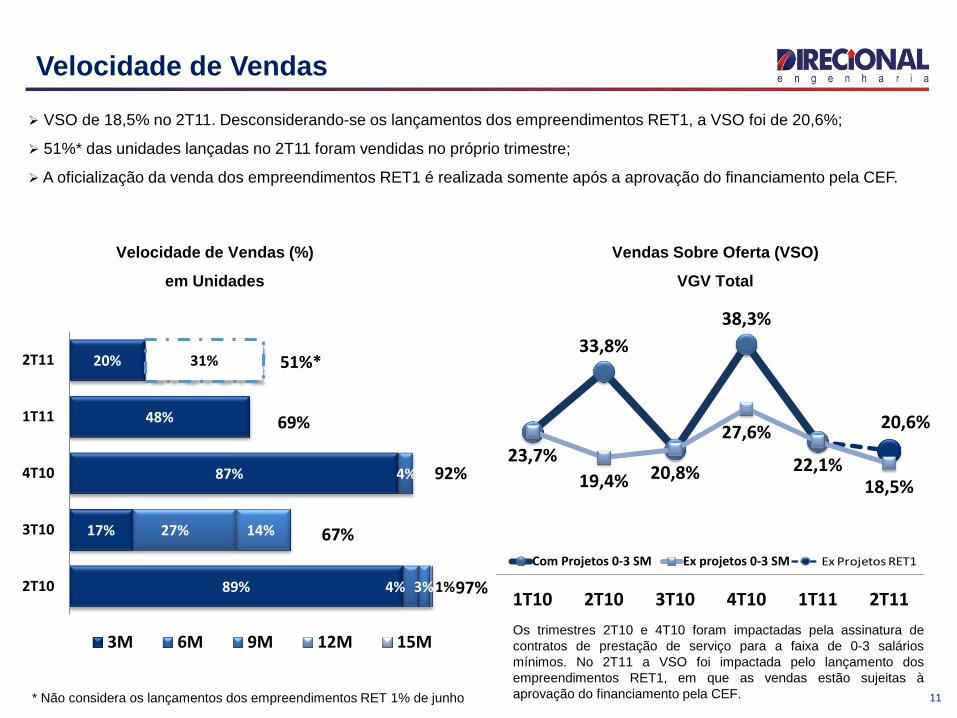

33,8%

38,3%

20,6%

23,7%

19,4% 20,8%

27,6%

22,1%18,5%

1T10 2T10 3T10 4T10 1T11 2T11

Com Projetos 0-3 SM Ex projetos 0-3 SM

11

Velocidade de Vendas

VSO de 18,5% no 2T11. Desconsiderando-se os lançamentos dos empreendimentos RET1, a VSO foi de 20,6%;

51%* das unidades lançadas no 2T11 foram vendidas no próprio trimestre;

A oficialização da venda dos empreendimentos RET1 é realizada somente após a aprovação do financiamento pela CEF.

Vendas Sobre Oferta (VSO)

VGV Total

Velocidade de Vendas (%)

em Unidades

Os trimestres 2T10 e 4T10 foram impactadas pela assinatura de

contratos de prestação de serviço para a faixa de 0-3 salários

mínimos. No 2T11 a VSO foi impactada pelo lançamento dos

empreendimentos RET1, em que as vendas estão sujeitas à

aprovação do financiamento pela CEF.

33,8% 38,3%

21,1%

23,7% 19,4% 20,8% 27,6% 22,1% 18,9%

1

1Q10 2Q10* 3Q10 4Q10* 1Q11 2Q11*

Com Projetos 0-3 SM Ex projetos 0-3 SM Ex Projetos RET1

* Não considera os lançamentos dos empreendimentos RET 1% de junho

89%

17%

87%

48%

20%

4%

27%

4%

31%

3%

14%

1%2T10

3T10

4T10

1T11

2T11

3M 6M 9M 12M 15M

69%

92%

67%

97%

51%*

12

Empreendimentos Entregues no 2T11

Total

(R$ Mil)

% Direcional

(R$ mil)

1 Equilibrium Manaus - AM 49,501 43,561 136

2 Águas do Madeira Porto Velho - RO 61,520 40,973 426

3 Grand Prix Manaus - AM 42,026 36,983 192

4 Lake View Resort Brasília - DF 89,513 87,812 232

5 Garden Club - Fase 01 Porto Velho- RO 34,394 27,515 313

6 Dream Park Serra - ES 44,629 35,704 282

Lançamentos 2T11Entregues - 2T11 321,584 272,547 1,581

Localização UnidadesEmpreendimentos Entregues - 2T11

VGV

13

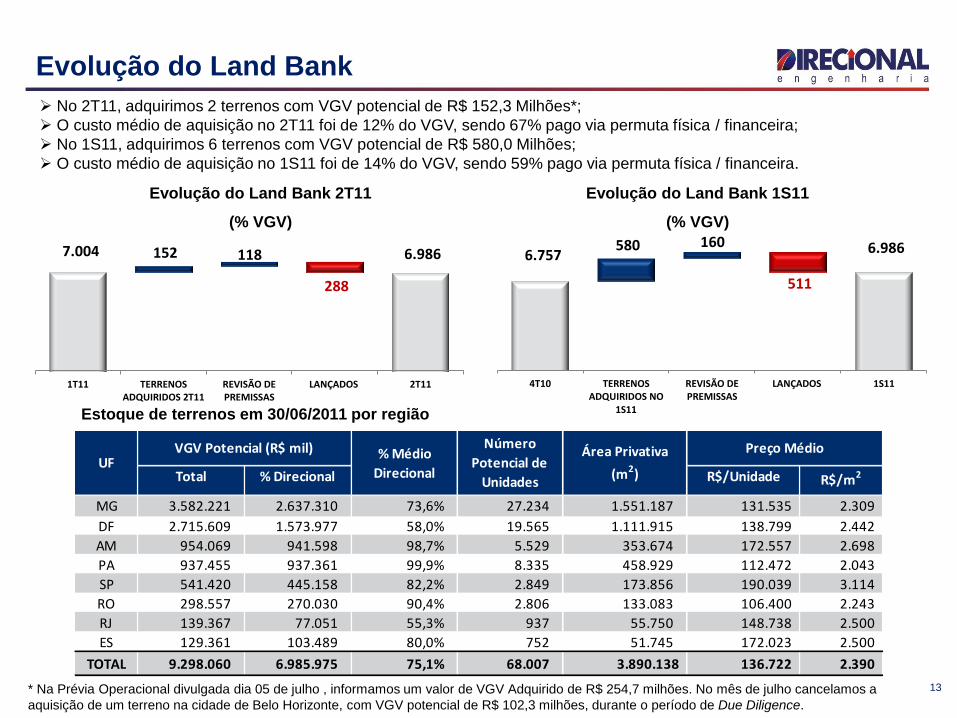

Evolução do Land Bank

No 2T11, adquirimos 2 terrenos com VGV potencial de R$ 152,3 Milhões*;

O custo médio de aquisição no 2T11 foi de 12% do VGV, sendo 67% pago via permuta física / financeira;

No 1S11, adquirimos 6 terrenos com VGV potencial de R$ 580,0 Milhões;

O custo médio de aquisição no 1S11 foi de 14% do VGV, sendo 59% pago via permuta física / financeira.

Estoque de terrenos em 30/06/2011 por região

* Na Prévia Operacional divulgada dia 05 de julho , informamos um valor de VGV Adquirido de R$ 254,7 milhões. No mês de julho cancelamos a

aquisição de um terreno na cidade de Belo Horizonte, com VGV potencial de R$ 102,3 milhões, durante o período de Due Diligence.

Total % Direcional R$/Unidade R$/m2

MG 3.582.221 2.637.310 73,6% 27.234 1.551.187 131.535 2.309

DF 2.715.609 1.573.977 58,0% 19.565 1.111.915 138.799 2.442

AM 954.069 941.598 98,7% 5.529 353.674 172.557 2.698

PA 937.455 937.361 99,9% 8.335 458.929 112.472 2.043

SP 541.420 445.158 82,2% 2.849 173.856 190.039 3.114

RO 298.557 270.030 90,4% 2.806 133.083 106.400 2.243

RJ 139.367 77.051 55,3% 937 55.750 148.738 2.500

ES 129.361 103.489 80,0% 752 51.745 172.023 2.500

TOTAL 9.298.060 6.985.975 75,1% 68.007 3.890.138 136.722 2.390

VGV Potencial (R$ mil) Preço MédioUF

Número

Potencial de

Unidades

% Médio

Direcional

Área Privativa

(m2)

7.004 6.986 152 118

288

1T11 TERRENOSADQUIRIDOS 2T11

REVISÃO DEPREMISSAS

LANÇADOS 2T11

6.757 6.986 580 160

511

4T10 TERRENOSADQUIRIDOS NO

1S11

REVISÃO DEPREMISSAS

LANÇADOS 1S11

Evolução do Land Bank 2T11

(% VGV)

Evolução do Land Bank 1S11

(% VGV)

14

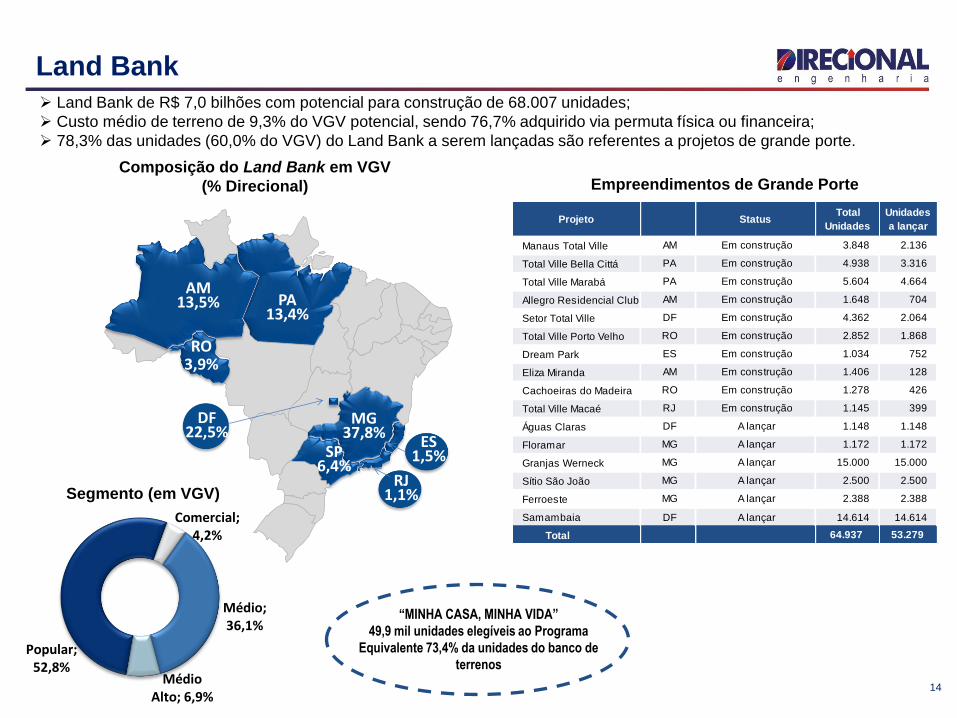

Land Bank Land Bank de R$ 7,0 bilhões com potencial para construção de 68.007 unidades;

Custo médio de terreno de 9,3% do VGV potencial, sendo 76,7% adquirido via permuta física ou financeira;

78,3% das unidades (60,0% do VGV) do Land Bank a serem lançadas são referentes a projetos de grande porte.

Composição do Land Bank em VGV

(% Direcional)

“MINHA CASA, MINHA VIDA”

49,9 mil unidades elegíveis ao Programa

Equivalente 73,4% da unidades do banco de

terrenos

Segmento (em VGV)

Empreendimentos de Grande Porte

Popular; 52,8%

Comercial; 4,2%

Médio; 36,1%

Médio Alto; 6,9%

Manaus Total Ville AM Em construção 3.848 2.136

Total Ville Bella Cittá PA Em construção 4.938 3.316

Total Ville Marabá PA Em construção 5.604 4.664

Allegro Residencial Club AM Em construção 1.648 704

Setor Total Ville DF Em construção 4.362 2.064

Total Ville Porto Velho RO Em construção 2.852 1.868

Dream Park ES Em construção 1.034 752

Eliza Miranda AM Em construção 1.406 128

Cachoeiras do Madeira RO Em construção 1.278 426

Total Ville Macaé RJ Em construção 1.145 399

Águas Claras DF A lançar 1.148 1.148

Floramar MG A lançar 1.172 1.172

Granjas Werneck MG A lançar 15.000 15.000

Sítio São João MG A lançar 2.500 2.500

Ferroeste MG A lançar 2.388 2.388

Samambaia DF A lançar 14.614 14.614

Total 64.937 53.279

Projeto StatusTotal

Unidades

Unidades

a lançar

ES1,5%

AM13,5%

MG37,8%

RO3,9%

SP6,4%

PA13,4%

DF22,5%

RJ1,1%

15

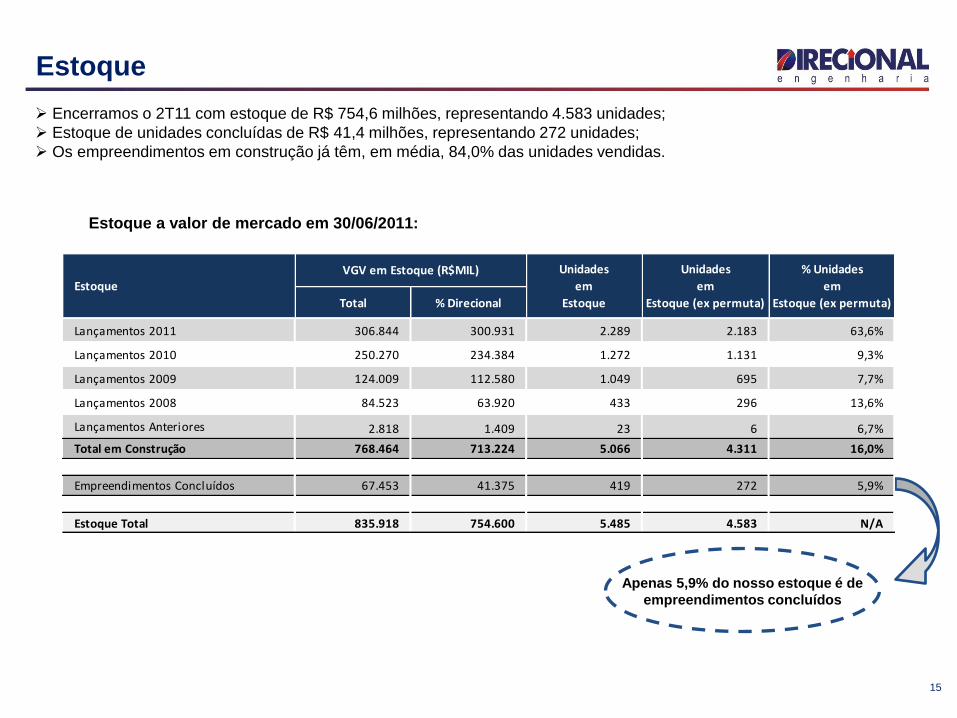

Estoque

Encerramos o 2T11 com estoque de R$ 754,6 milhões, representando 4.583 unidades;

Estoque de unidades concluídas de R$ 41,4 milhões, representando 272 unidades;

Os empreendimentos em construção já têm, em média, 84,0% das unidades vendidas.

Estoque a valor de mercado em 30/06/2011:

Apenas 5,9% do nosso estoque é de

empreendimentos concluídos

Total % Direcional

Lançamentos 2011 306.844 300.931 2.289 2.183 63,6%

Lançamentos 2010 250.270 234.384 1.272 1.131 9,3%

Lançamentos 2009 124.009 112.580 1.049 695 7,7%

Lançamentos 2008 84.523 63.920 433 296 13,6%

Lançamentos Anteriores 2.818 1.409 23 6 6,7%

Total em Construção 768.464 713.224 5.066 4.311 16,0%

Empreendimentos Concluídos 67.453 41.375 419 272 5,9%

Estoque Total 835.918 754.600 5.485 4.583 N/A

EstoqueVGV em Estoque (R$MIL) Unidades

em

Estoque

Unidades

em

Estoque (ex permuta)

% Unidades

em

Estoque (ex permuta)

16

Destaques Financeiros

Resultados Financeiros

Indicadores de Liquidez

Resultado a Apropriar

Desempenho das Ações

Carlos Wollenweber

Resultados Financeiros

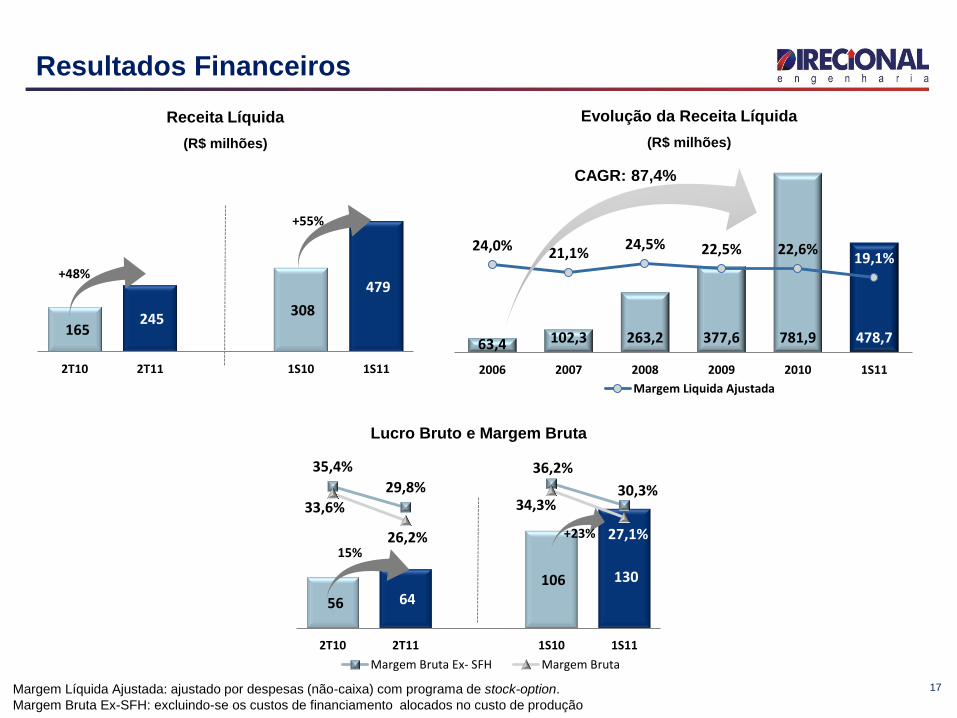

56 64 106 130

35,4%

29,8%36,2%

30,3%33,6%

26,2%

34,3%

27,1%

2T10 2T11 1S10 1S11

Margem Bruta Ex- SFH Margem Bruta

63,4 102,3 263,2 377,6 781,9 478,7

24,0% 21,1%24,5% 22,5% 22,6%

19,1%

2006 2007 2008 2009 2010 1S11

Margem Liquida Ajustada

165 245

308

479

2T10 2T11 1S10 1S11

+48%

+55%

17

Resultados Financeiros

Margem Líquida Ajustada: ajustado por despesas (não-caixa) com programa de stock-option.

Margem Bruta Ex-SFH: excluindo-se os custos de financiamento alocados no custo de produção

Receita Líquida

(R$ milhões)

CAGR: 87,4%

Evolução da Receita Líquida

(R$ milhões)

15%

+23%

Lucro Bruto e Margem Bruta

18

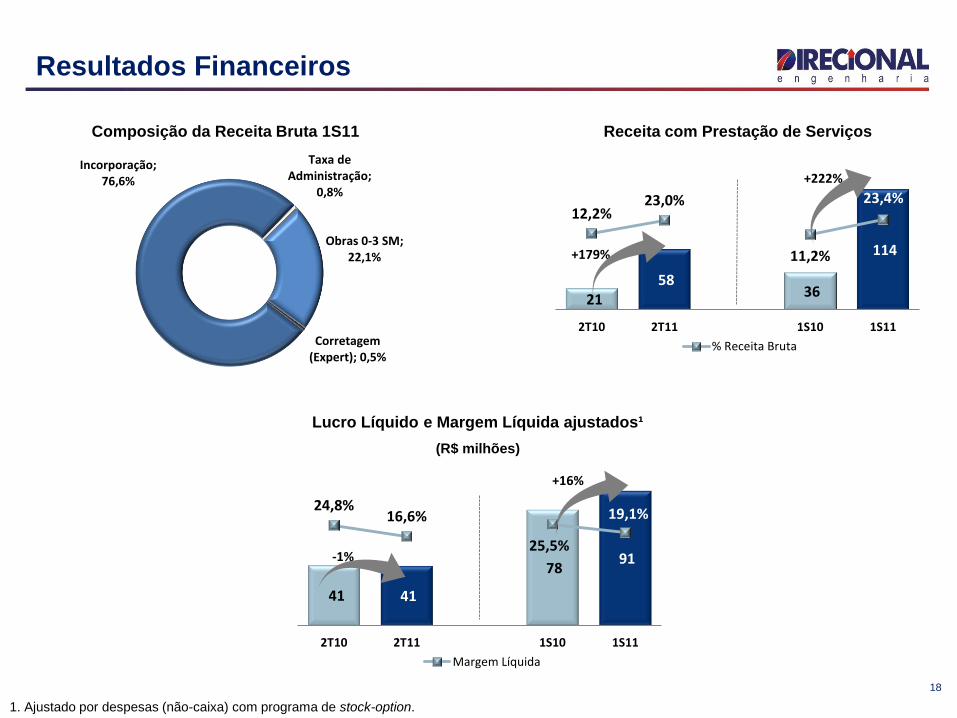

Resultados Financeiros

Incorporação; 76,6%

Taxa de Administração;

0,8%

Obras 0-3 SM; 22,1%

Corretagem (Expert); 0,5%

Composição da Receita Bruta 1S11

41 41

78 91

24,8%16,6%

25,5%

19,1%

2T10 2T11 1S10 1S11

Margem Líquida

Lucro Líquido e Margem Líquida ajustados¹

(R$ milhões)

-1%

+16%

21 58

36

114

12,2%23,0%

11,2%

23,4%

2T10 2T11 1S10 1S11

% Receita Bruta

Receita com Prestação de Serviços

+179%

+222%

1. Ajustado por despesas (não-caixa) com programa de stock-option.

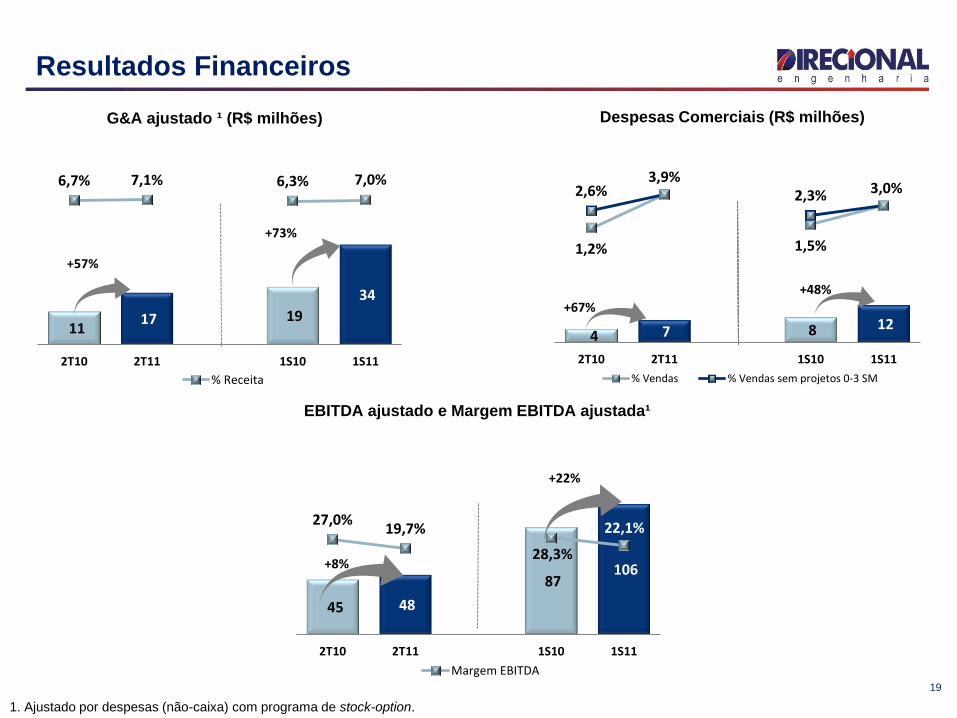

45 48

87 106

27,0%19,7%

28,3%

22,1%

2T10 2T11 1S10 1S11

Margem EBITDA

4 7 8 12

1,2%

3,9%

1,5%

3,0%2,6% 2,3%

2T10 2T11 1S10 1S11

% Vendas % Vendas sem projetos 0-3 SM

11 17 19

34

6,7% 7,1% 6,3% 7,0%

2T10 2T11 1S10 1S11

% Receita

19

Resultados Financeiros

EBITDA ajustado e Margem EBITDA ajustada¹

G&A ajustado ¹ (R$ milhões) Despesas Comerciais (R$ milhões)

+57%

+73%

1. Ajustado por despesas (não-caixa) com programa de stock-option.

+67%

+48%

+8%

+22%

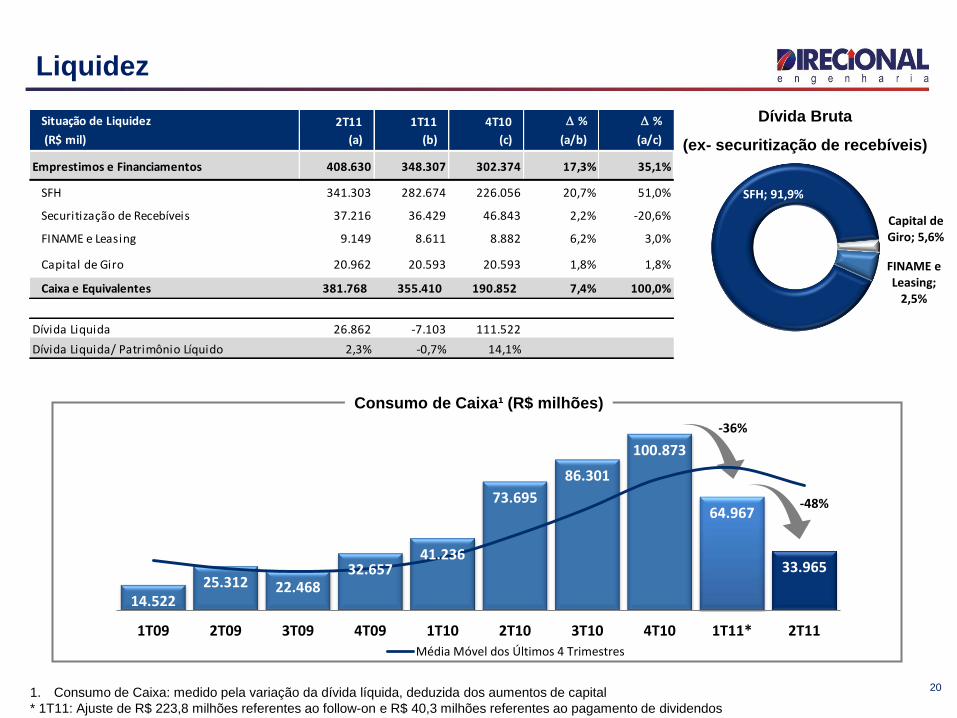

1. Consumo de Caixa: medido pela variação da dívida líquida, deduzida dos aumentos de capital

* 1T11: Ajuste de R$ 223,8 milhões referentes ao follow-on e R$ 40,3 milhões referentes ao pagamento de dividendos

20

Liquidez

Consumo de Caixa¹ (R$ milhões)

Dívida Bruta

(ex- securitização de recebíveis)

-36%

-48%

SFH; 91,9%

FINAME e Leasing;

2,5%

Capital de Giro; 5,6%

Situação de Liquidez 2T11 1T11 4T10 D % D %

(R$ mil) (a) (b) (c) (a/b) (a/c)

Emprestimos e Financiamentos 408.630 348.307 302.374 17,3% 35,1%

SFH 341.303 282.674 226.056 20,7% 51,0%

Securitização de Recebíveis 37.216 36.429 46.843 2,2% -20,6%

FINAME e Leasing 9.149 8.611 8.882 6,2% 3,0%

Capital de Giro 20.962 20.593 20.593 1,8% 1,8%

Caixa e Equivalentes 381.768 355.410 190.852 7,4% 100,0%

Dívida Liquida 26.862 -7.103 111.522

Dívida Liquida/ Patrimônio Líquido 2,3% -0,7% 14,1%

14.52225.312 22.468

32.65741.236

73.695

86.301

100.873

64.967

33.965

1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11* 2T11

Média Móvel dos Últimos 4 Trimestres

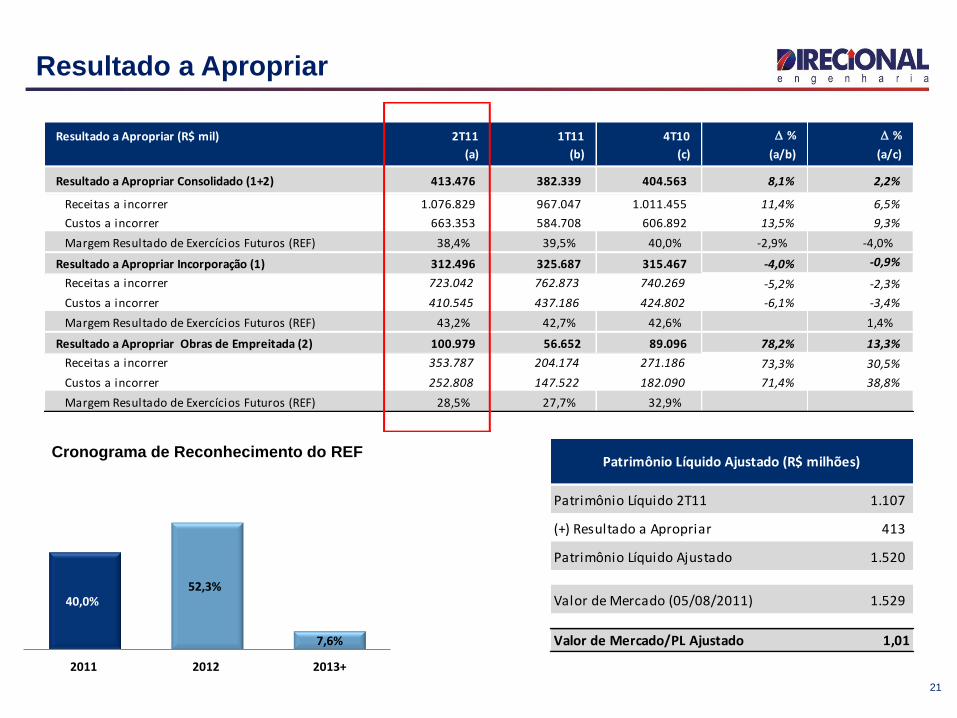

Patrimônio Líquido 2T11 1.107

(+) Resultado a Apropriar 413

Patrimônio Líquido Ajustado 1.520

Valor de Mercado (05/08/2011) 1.529

Valor de Mercado/PL Ajustado 1,01

Patrimônio Líquido Ajustado (R$ milhões)

40,0%52,3%

7,6%

2011 2012 2013+

21

Resultado a Apropriar

Cronograma de Reconhecimento do REF

Resultado a Apropriar (R$ mil) 2T11 1T11 4T10 D % D %

(a) (b) (c) (a/b) (a/c)

Resultado a Apropriar Consolidado (1+2) 413.476 382.339 404.563 8,1% 2,2%

Receitas a incorrer 1.076.829 967.047 1.011.455 11,4% 6,5%

Custos a incorrer 663.353 584.708 606.892 13,5% 9,3%

Margem Resultado de Exercícios Futuros (REF) 38,4% 39,5% 40,0% -2,9% -4,0%

Resultado a Apropriar Incorporação (1) 312.496 325.687 315.467 -4,0% -0,9%

Receitas a incorrer 723.042 762.873 740.269 -5,2% -2,3%

Custos a incorrer 410.545 437.186 424.802 -6,1% -3,4%

Margem Resultado de Exercícios Futuros (REF) 43,2% 42,7% 42,6% 1,4%

Resultado a Apropriar Obras de Empreitada (2) 100.979 56.652 89.096 78,2% 13,3%

Receitas a incorrer 353.787 204.174 271.186 73,3% 30,5%

Custos a incorrer 252.808 147.522 182.090 71,4% 38,8%

Margem Resultado de Exercícios Futuros (REF) 28,5% 27,7% 32,9%

22

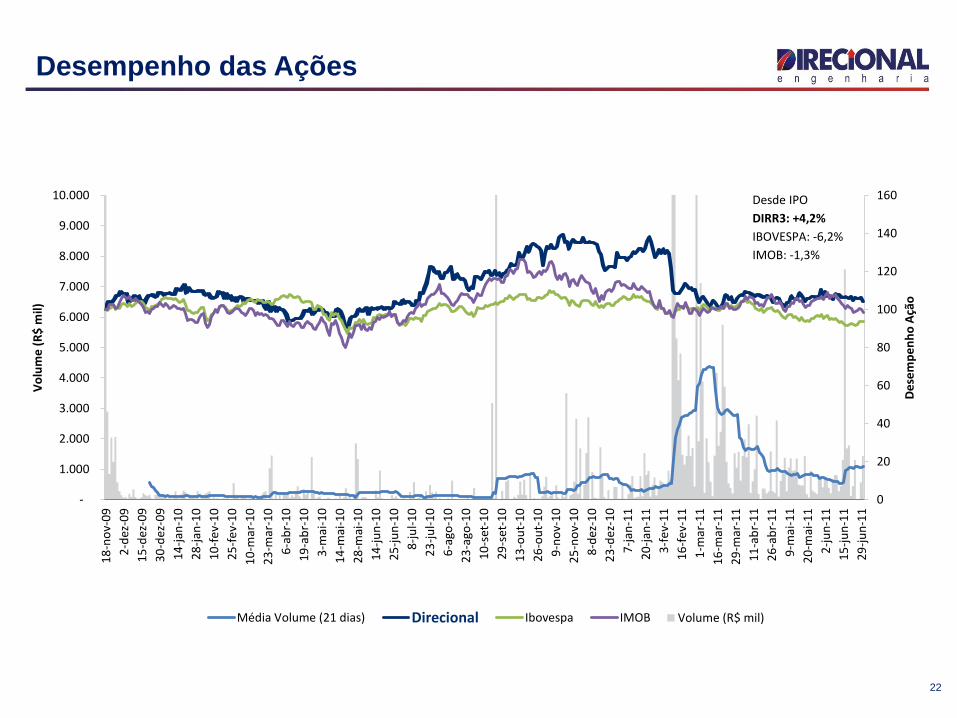

Desempenho das Ações

0

20

40

60

80

100

120

140

160

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

19

-no

v-0

9

3-d

ez-0

9

16

-dez

-09

4-j

an-1

0

15

-jan

-10

29

-jan

-10

11

-fe

v-1

0

26

-fe

v-1

0

11

-mar

-10

24

-mar

-10

7-a

br-

10

20

-ab

r-1

0

4-m

ai-1

0

17

-mai

-10

31

-mai

-10

15

-ju

n-1

0

28

-ju

n-1

0

12

-ju

l-1

0

26

-ju

l-1

0

10

-ago

-10

24

-ago

-10

13

-set

-10

30

-set

-10

14

-ou

t-1

0

27

-ou

t-1

0

10

-no

v-1

0

26

-no

v-1

0

9-d

ez-1

0

27

-dez

-10

10

-jan

-11

21

-jan

-11

4-f

ev-

11

17

-fe

v-1

1

2-m

ar-1

1

17

-mar

-11

30

-mar

-11

12

-ab

r-1

1

27

-ab

r-1

1

10

-mai

-11

23

-mai

-11

3-j

un

-11

16

-ju

n-1

1

30

-ju

n-1

1

Pre

ço d

a A

ção

Vo

lum

e (

R$

mil)

Volume (R$ mil)

0

20

40

60

80

100

120

140

160

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

18

-no

v-0

9

2-d

ez-0

9

15

-dez

-09

30

-dez

-09

14

-jan

-10

28

-jan

-10

10

-fe

v-1

0

25

-fe

v-1

0

10

-mar

-10

23

-mar

-10

6-a

br-

10

19

-ab

r-1

0

3-m

ai-1

0

14

-mai

-10

28

-mai

-10

14

-ju

n-1

0

25

-ju

n-1

0

8-j

ul-

10

23

-ju

l-1

0

6-a

go-1

0

23

-ago

-10

10

-set

-10

29

-set

-10

13

-ou

t-1

0

26

-ou

t-1

0

9-n

ov-

10

25

-no

v-1

0

8-d

ez-1

0

23

-dez

-10

7-j

an-1

1

20

-jan

-11

3-f

ev-

11

16

-fe

v-1

1

1-m

ar-1

1

16

-mar

-11

29

-mar

-11

11

-ab

r-1

1

26

-ab

r-1

1

9-m

ai-1

1

20

-mai

-11

2-j

un

-11

15

-ju

n-1

1

29

-ju

n-1

1

De

sem

pe

nh

o A

ção

Vo

lum

e (

R$

mil)

Média Volume (21 dias) Direcional Ibovespa IMOB

Desde IPO

DIRR3: +4,2%

IBOVESPA: -6,2%

IMOB: -1,3%

23

Aviso

Declarações contidas neste comunicado relativas às perspectivas dos negócios, projeções de resultados

operacionais e financeiros e referências ao potencial de crescimento da Companhia constituem meras

previsões e foram baseadas nas expectativas e estimativas da Administração em relação ao desempenho

futuro da Direcional. Embora a Companhia acredite que tais previsões sejam baseadas em suposições

razoáveis, ela não assegura que elas sejam alcançadas. As expectativas e estimativas que baseiam as

perspectivas futuras da Companhia dependem em grande parte do comportamento do mercado, da

situação econômica e política do Brasil, do nível de crédito disponível, de regulamentações

governamentais existentes e futuras e do desempenho geral da economia mundial e, portanto, estão

sujeitas a mudanças que fogem ao controle da Companhia e de sua Administração.

24

Contatos

Carlos Wollenweber Diretor Financeiro e de RI

Lucas Bousas Analista de RI

Paulo Sousa Assistente de RI

www.direcional.com.br

(55 31) 3214-6200

(55 31) 3214-6450