Divulgação de Resultados 2T12

23

1 Apresentação de Resultados | Teleconferência – 2T12 07 de agosto de 2012

-

Upload

direcionalri -

Category

Investor Relations

-

view

67 -

download

0

Transcript of Divulgação de Resultados 2T12

1

Apresentação de Resultados | Teleconferência – 2T12

07 de agosto de 2012

2

Agenda

Ricardo Ribeiro

Vice Presidente

Carlos Wollenweber

CFO e Diretor de RI

Destaques do Trimestre e

Resultados Operacionais

Resultados Financeiros

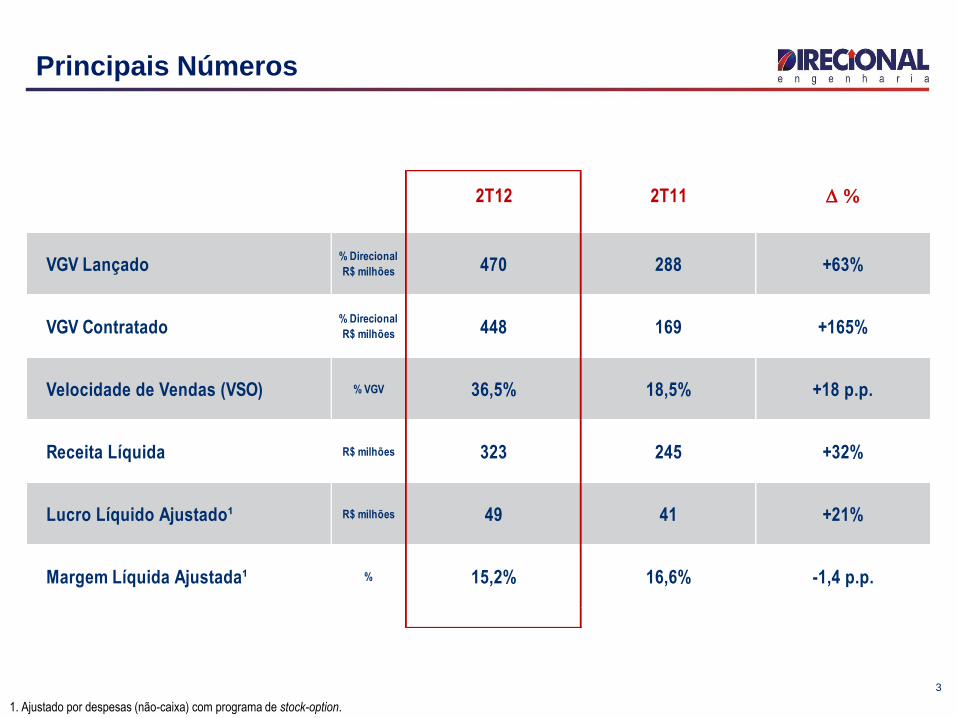

2T12 2T11 D %

VGV Lançado% Direcional

R$ milhões 470 288 +63%

VGV Contratado% Direcional

R$ milhões 448 169 +165%

Velocidade de Vendas (VSO) % VGV 36,5% 18,5% +18 p.p.

Receita Líquida R$ milhões 323 245 +32%

Lucro Líquido Ajustado¹ R$ milhões 49 41 +21%

Margem Líquida Ajustada¹ % 15,2% 16,6% -1,4 p.p.

Principais Números

3

1. Ajustado por despesas (não-caixa) com programa de stock-option.

1S12 1S11 D %

Unidades Lançadas 6.151 3.536 +74%

Unidades Entregues 2.726 1.581 +72%

Unidades em Construção 39.972 27.389 +46%

% Unidades em Construção Industrial 55% 32% +23 p.p.

Canteiros de Obras 40 35 +14%

Média de Unidades por Canteiro de Obras 999 783 +28%

Cidades com Obras 10 9 +11%

4

63% 60% 49% 44% 41% 35%

2T12

55%

9%

1T12

50%

9%

4T11

48%

8%

3T11

44%

7%

2T11

32%

8%

1T11

28%

9%

Comparativo Operacional 1S12 vs 1S11

Unidades em Construção por Método de Construção

(% das unidades)

Foco no processo Industrial de Construção

1. Utilizando método com formas de alumínio

Construção Industrial¹Alvenaria EstruturalEstrutura Convencional

5

Contratação do “Residencial Orgulho do Madeira”

No trimestre, foi assinado o empreendimento o “Residencial Orgulho do Madeira” junto ao Banco do Brasil e ao governo de Rondônia, com VGV

de R$ 259,0 milhões.

# Unidades

Segmento

Parte Habitacional

Infra-Estrutura

4.000

MCMV – Faixa 1

R$ 219,5 MM

R$ 39,5 MM

VGV Total R$ 259,0 MM

Localização Porto Velho - RO“Residencial Orgulho do Madeira”

Lançamento 2T12

6

Resultados Operacionais

Lançamentos

Vendas

Entregas

Land Bank

Estoque

Resultados OperacionaisRicardo Ribeiro

Vice Presidente

Total

(R$ mil)

% Direcional

(R$ mil)

No

Trimestre

Todas as

Fases

1 Splendore Abril Manaus - AM 83.805 83.721 160 160 Médio-Alto

2 Silvestre 3ª Etapa Abril Rio de Janeiro - RJ 12.674 10.393 140 500 RET1

3 Del Mar Abril Macaé - RJ 31.024 15.512 132 132 Médio

4 Grand Ville 2ª Etapa Abril São Bernardo - SP 56.749 43.980 264 528 Médio

5 Veredas Vistas do Horizonte Maio Belo Horizonte - MG 44.514 22.257 164 164 Médio

6 Monte Rey Hotel Junho Belo Horizonte - MG 44.196 35.357 200 671 Comercial

7 Orgulho do Madeira Junho Porto Velho - RO 258.988 258.988 4.000 4.000 MCMV Faixa 1

Total 2T12 531.950 470.208 5.060 6.155

Segmento

Unidades Lançadas

Empreendimentos Lançados - 2T12Mês de

LançamentoLocalização

VGV

7

Lançamentos

VGV Lançado

(R$ milhões)

Evolução dos Lançamentos

(R$ milhões)

143

131

131

470

+228%

613+20%

+63%

1S12

354

259

1S11

643

511

2T12

211

259

1T122T11

419

288

613

1.447

783710

176

1.067

CAGR +69%

1S1220112010200920082007

Incorporação

MCMV Faixa 1

Compra de Participação

MG

Distribuição dos Lançamentos

8

AM

17%

18% 14%30% 20% 13%

8%

1S12

42%

18%

13%

1S11

36%

35%

9%

2T12

55%

2%17%

2T11

41%

13%

Segmentação Econômica

(% VGV)

Segmentação Geográfica

(% VGV)

34%

10%

2T12

73%

27%

2T11

66%

34%

1S12

62%

28%

10%

1S11

56%

NorteSudesteCentro-Oeste

MCMV Faixa 1

Popular

Médio

Médio-Alto

Comercial

RJ

3

5

1

6

2

SP

4

RO

7

Vendas Contratadas

VGV Contratado

(R$ milhões)

Evolução do VGV Contratado

(R$ milhões)

133

89

89

+165% 448

+238%

580+69%

1S12

321

259

1S11

433

344

2T12

189

259

1T122T11

258

169

Incorporação

MCMV Faixa 1

Compra de Participação

580

1.230

1.037

661

441

127

CAGR +76%

1S1220112010200920082007

9

12%

17%

10%

1S12

45%

21%

22%

7%5%

1S11

30%

49%

10%

2T12

58%

15%

17%6% 4%

2T11

24%

47%

MCMV Faixa 1

Popular e RET1

Médio

Médio-Alto

Comercial

Segmentação Econômica

(% VGV)

Segmentação Geográfica

(% VGV)

22%20%

1S12

73%

22%

5%

1S11

40%

38%

2T12

80%

16%5%

2T11

48%

32%

Norte

Sudeste

Centro-Oeste

10

Velocidade de Vendas

2T12

36,5%

21,2%

1T12

16,1%16,1%

4T11

31,8%

18,5%

3T11

36,7%

16,0%

2T11

18,5%18,5%

Com MCMV Faixa 1Sem MCMV Faixa 1

Velocidade de Vendas (VSO)

(% em VGV)

2%

2%

2%

1%

4T11 93%

3T11 90% 95%

77%20% 20% 18%2T11 16%

85% 6%

1%1T12 61%10% 51%

2T12 88%

3 Meses 15 Meses12 Meses9 Meses6 Meses

32%

18%

2011

1T12

2T12

28%

2010

16%

Anteriores

6%

Vendas do 2T12 Por Data de Lançamento

(% VGV – sem MCMV Faixa 1)

Velocidade de Vendas

(% Unidades)

68% das vendas do 2T12 referem-se a vendas de

unidades em estoque antes do 2T12;

18% do VGV vendido refere-se a empreendimentos

lançados antes de 2010.

Empreendimentos Entregues – 1S12 Mês

Entrega Localização

VGV Unidades Entregues

Segmento Total (R$ mil)

% Direcional (R$ mil)

1 Weekend Club Ponta Negra Fevereiro Manaus - AM 90.960 72.768 427 Médio

2 Total Ville Manaus - Harmonia Fevereiro Manaus - AM 50.050 50.000 512 Popular

3 Riviera Residencial Clube Fevereiro Porto Velho - RO 31.800 25.440 82 Médio-Alto

4 Total Ville Bella Città - Salinas Março Marituba - PA 61.875 61.869 598 Popular

Total 1T12 234.685 210.077 1.619

5 Total Ville Marabá - 1ª Etapa Abril Marabá - PA 57.140 57.134 524 Popular

6 Garden Club - 2ª Etapa Junho Porto Velho - RO 19.641 15.712 215 Popular

7 Setor Total Ville - 1ª Etapa Junho Santa Maria - DF 39.146 39.142 368 Popular

Total 2T12 115.926 111.989 1.107

Total 1S12 350.612 322.066 2.726

11

Empreendimentos Entregues no 1S12

Entregas

(2011 e 1S12)

2.726

1.887

+6%

1S12

322

2011

305

VGV (Milhões)Unidades

2 3

74 5 6

1

12

Land Bank

58,6% são projetos de grande porte (acima de mil unidades)

74,5% das unidades são elegíveis ao Programa MCMV

75,6% foram adquiridos por permuta física ou financeira

Custo médio em relação ao VGV de 9,2%

R$ 6,9 Bilhões

66.859 unidades

Segmentação Econômica

(% VGV)

Evolução do Banco de Terrenos no 2T12

(R$ milhões em VGV)

211

11161

Terrenos

Lançados

2T12Revisão de

Premissas

Terrenos

Adquiridos

1T12

6.934 6.895-39

Composição do Land Bank

(% VGV)

No 2T12 adquirimos 2

terrenos, em VGV

potencial de R$ 160,8

milhões

Forma de Pagamento

(2T12 – % VGV)

ES1%

AM13%

MG39%

RO5%

SP6%

PA13%

DF20%

RJ1%

GO2%

95,3%

Permuta

4,7% Caixa

54%

Popular

35%Médio-alto

Comercial4%

7%

Médio

13

Estoque

9,8 % do VGV em estoque é de empreendimentos concluídos

91,2 % das unidades em construção já foram comercializadas

7,0%1T12

36,3%

<2010

2010

Unidades Concluídas

2011

10,9%

17,5%

9,8%2T12

18,4%Norte

Sudeste

62%

24%

Centro-Oeste 14%

Estoque a Valor de Mercado

(Segmentação Geográfica – % VGV)

Estoque por Ano de Lançamento

(% VGV)

Total % Direcional

Em Construção 742.809 647.327 90,2% 3.109 90,5%

Concluído 88.548 70.360 9,8% 326 9,5%

Total 831.356 717.687 100,0% 3.435 100,0%

EstoqueVGV em Estoque (R$ mil)

%Unidades em

Estoque%

14

Resultados Financeiros

Cash Burn

Resultados Financeiros

Posição de Caixa e Dívida

Resultado a Apropriar

Desempenho das Ações

Resultados FinanceirosCarlos Wollenweber

CFO e Diretor de RI

1S12 2011 D %

R$ Milhões (a) (b) (a/b)Dívida Bruta 626.2 473.2 32.4%

Caixa 342.3 351.1 -2.5%

Dívida Líquida 283.9 122.0 132.6%

Patrimônio Líquido 1,331.4 1,232.5 8.0%

Dívida Líquida / Patrimônio Líquido 21.3% 9.9% -11.4 p.p.

Contas a Receber ( 1 + 2 ) 1,347.4 1,156.4 16.5%

Incorporação (1) 1,214.6 1,044.3 16.3%

Contas a Receber Unidades Concluídas 376.9 241.6 56.0%

Contas a Receber Unidades em Construção 877.5 835.4 5.0%

(-) Ajuste a valor presente e outros ajustes -39.8 -32.8 21.5%

Serviços (2) 132.8 112.1 18.4%

15

Geração de Caixa

Cash Burn

(1S12 - R$ milhões)

Cash Burn Net

do Aumento

no CAR de

Unidades

Concluídas

-14,9

Variação no

Contas a

Receber de

Unidades

Concluídas

135,3

Cash Burn

Ajustado por

Dividendos

120,4

Dividendos

41,5

Variação

Dívida Líquida

161,9

Geração de

Caixa Após o

Repasse

100,1

+21%

2T121T12

82,9

Clientes Repassados

(R$ milhões)

D Dívida Líquida

R$ 162 milhões

D Contas a

Receber de

Unidades

concluídas

R$ 135 milhões

16

Resultados Financeiros

651

479

323327

245

+32,2%+36,0%

1S121S112T121T122T11

CAGR +80%

1S12

651

2011

1.072

2010

782

2009

378

2008

263

2007

102

Receita Líquida

(R$ milhões)

Evolução da Receita Líquida

(R$ milhões)

2115

23%

+78,4%

114

1S12

201

30%

1S11

+75,6%

2T12

103

31%

1T12

98

29%

4T11

82

27%

3T11

72

24%

2T11

58

23%

1T11

57

24%

4T10

48

18%

3T10

33

15%

2T10

12%

1T10

10%

Evolução da Receita de Prestação de Serviços

(R$ milhões)

Corretagem

1,1%

Administração

0,4%

Obra por Empreitada

98,5%

Composição da Receita de Serviços

(2T12 - %)

Receita de Serviços% da Receita Bruta

2T12 1T12 1S12 2011

Margem Bruta Ajustada Incorporação¹ 35% 33% 34% 33%

Participação sobre a Receita Bruta 69% 71% 70% 76%

Margem Bruta Empreitada 22% 24% 23% 25%

Participação sobre a Receita Bruta 31% 29% 30% 24%

171. Excluindo-se os custos de financiamento alocados no custo de produção

130

15

30,3%

2T12

99

87

12

30,6%

1T12

+35,7%

88

11

30,2%

2T11

73

64

9

29,8%

+0,2%

+36,4%

1S12

198

175

23

30,4%

1S11

145

99

Lucro BrutoJuros Capitalizados nos CustosMargem Bruta Ajustada¹

Resultados Financeiros

Lucro Bruto Ajustado¹

(R$ milhões)

18

Resultados Financeiros

1. Ajustado por despesas (não-caixa) com programa de stock-option.

G&A Ajustado¹

(R$ milhões)

Despesas Comerciais

(R$ milhões)

2324

16

23

1716

7,0%7,3%5,4%7,8%7,1%6,9%

4T113T112T111T11 2T121T12

1099

67

5

3,0%2,6%3,1%2,0%3,1%2,1%

2T121T124T113T112T111T11

Despesas Comerciais% Receita LíquidaG&A Ajustado¹% Receita Líquida

142106

717148

+33,6%

+46,5%

1S12

21,8%

1S11

22,1%

2T12

21,9%

1T12

21,6%

2T11

19,7%

EBITDA Ajustado¹Margem EBITDA Ajustada¹

EBITDA Ajustado¹

(R$ milhões)

10491495441

+21,2%

+13,5%

-9,8%

1S12

15,9%

1S11

19,1%

2T12

15,2%

1T12

16,6%

2T11

16,6%

Lucro Líquido Ajustado¹

(R$ milhões)

Lucro Líquido Ajustado¹Margem Líquida Ajustada¹

2T12 1T12 2T11 D % D %

(R$ milhões) (a) (b) (c) (a/b) (a/c)

Empréstimos e Financiamentos 626,2 556,6 408,6 12,5% 53,3%

SFH 516,9 492,8 341,3 4,9% 51,4%

Securitização de Recebíveis 25,6 30,1 37,2 -14,9% -31,2%

Cessão de Recebíveis 49,3 - - n/a n/a

FINAME e Leasing 13,8 13,7 9,1 1,0% 51,3%

Capital de Giro 20,5 20,0 21,0 2,5% -2,0%

Caixa e equivalentes 342,3 364,1 381,8 -6,0% -10,3%

Dívida Líquida 283,9 192,5 26,9 47,5% 956,9%

Dívida Líquida/ Patrimônio Líquido 21,3% 14,8% 2,3% 6 p.p. 19 p.p.

19

Caixa e Endividamento

Capital de Giro

3,3%

FINAME e Leasing

2,2%

Cessão de Recebíveis

7,9%

Securitização de Recebíveis

4,1%

SFH 82,5%

Abertura da Dívida Bruta

(% da Dívida)

Análise do Endividamento

(R$ milhões)

Dívida Líquida

ex-SFH

-233,0

Caixa e

Equivalentes

342,3

SFH

516,9

Dívida Bruta

626,2

2T12 1T12 2T11 D % D %

(R$ milhões) (a) (b) (c) (a/b) (a/c)

Resultado a Apropriar Consolidado (1+2) 551,4 552,7 413,5 -0,2% 33,4%

Margem Resultado de Exercícios Futuros (REF) 37,2% 38,5% 38,4% -1,4 p.p. -1,2 p.p.

Resultado a Apropriar Incorporação (1) 300,5 342,6 312,5 -12,3% -3,8%

Margem Resultado de Exercícios Futuros (REF) 40,7% 42,0% 43,2% -1,3 p.p. -2,5 p.p.

Resultado a Apropriar Obras de Empreitada (2) 250,9 210,0 101,0 19,5% 148,5%

Margem Resultado de Exercícios Futuros (REF) 33,7% 33,9% 28,5% -0,3 p.p. 5,1 p.p.

20

Resultado a Apropriar

Cronograma de Reconhecimento do REF

(% por ano)

0,7%4,2%

34,9%

60,2%

2015201420132012

Resultado a Apropriar

(R$ milhões)

+33,4%

-0,2%

2T12

551

301

251

1T12

553

343

210

2T11

413

312

101

Incorporação

Obras de Empreitada

Direcional IBOV IMOB

Último R$ 10,50 58.345 838

Trimestre -5,2% -15,7% -13,8%

Semestre 5,2% -4,2% 2,7%

No ano -2,1% -8,0% -7,3%

12 Meses 1,1% -0,3% -0,4%

21

Desempenho das Ações

22

Aviso

Declarações contidas neste comunicado relativas às perspectivas dos negócios, projeções de resultados

operacionais e financeiros e referências ao potencial de crescimento da Companhia constituem meras

previsões e foram baseadas nas expectativas e estimativas da Administração em relação ao desempenho

futuro da Direcional. Embora a Companhia acredite que tais previsões sejam baseadas em suposições

razoáveis, ela não assegura que elas sejam alcançadas. As expectativas e estimativas que baseiam as

perspectivas futuras da Companhia dependem em grande parte do comportamento do mercado, da

situação econômica e política do Brasil, do nível de crédito disponível, de regulamentações

governamentais existentes e futuras e do desempenho geral da economia mundial e, portanto, estão

sujeitas a mudanças que fogem ao controle da Companhia e de sua Administração.

23

Contatos

Carlos WollenweberCFO e Diretor de RI

Paulo SousaAnalista de RI

Cristiano FariaAnalista de RI

www.direcional.com.b/ri

(55 31) 3214-6200

(55 31) 3214-6450