Do imposto de exportação

8

TÍTULO II DO IMPOSTO DE EXPORTAÇÃO CAPÍTULO I DA INCIDÊNCIA Art. 212. O imposto de exportação incide sobre mercadoria nacional ou nacionalizada destinada ao exterior (Decreto-Lei nº 1.578, de 11 de outubro de 1977, art. 1º, caput) . § 1 o Considera-se nacionalizada a mercadoria estrangeira importada a título definitivo. § 2 o A Câmara de Comércio Exterior, observada a legislação específica, relacionará as mercadorias sujeitas ao imposto (Decreto-Lei nº 1.578, de 1977, art. 1º, § 3º, com a redação dada pela Lei nº 9.716, de 26 de novembro de 1998, art. 1º). CAPÍTULO II DO FATO GERADOR Art. 213. O imposto de exportação tem como fato gerador a saída da mercadoria do território aduaneiro (Decreto-Lei nº 1.578, de 1977, art. 1º, caput) . Parágrafo único. Para efeito de cálculo do imposto, considera-se ocorrido o fato gerador na data de registro do registro de exportação no Sistema Integrado de Comércio Exterior (SISCOMEX) (Decreto-Lei nº 1.578, de 1977, art. 1º, § 1º). CAPÍTULO III DA BASE DE CÁLCULO E DO CÁLCULO Art. 214. A base de cálculo do imposto é o preço normal que a mercadoria, ou sua similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência no mercado internacional, observadas as normas expedidas pela Câmara de Comércio Exterior (Decreto-Lei nº 1.578, de 1977, art. 2º, caput, com a redação dada pela Medida Provisória nº 2.158-35, de 2001, art. 51). § 1 o Quando o preço da mercadoria for de difícil apuração ou for suscetível de oscilações bruscas no mercado internacional, a Câmara de Comércio Exterior fixará critérios específicos ou estabelecerá pauta de valor mínimo, para apuração da base de cálculo (Decreto-Lei nº 1.578, de 1977, art. 2º, § 2º , com a redação dada pela Medida Provisória nº 2.158-35, de 2001, art. 51).

-

Upload

gilmar-seco-peres -

Category

Education

-

view

269 -

download

3

Transcript of Do imposto de exportação

TÍTULO II

DO IMPOSTO DE EXPORTAÇÃO

CAPÍTULO I

DA INCIDÊNCIA

Art. 212. O imposto de exportação incide sobre mercadoria nacional ou

nacionalizada destinada ao exterior (Decreto-Lei nº 1.578, de 11 de outubro de

1977, art. 1º, caput).

§ 1o

Considera-se nacionalizada a mercadoria estrangeira importada a

título definitivo.

§ 2o

A Câmara de Comércio Exterior, observada a legislação específica,

relacionará as mercadorias sujeitas ao imposto (Decreto-Lei nº 1.578, de 1977,

art. 1º, § 3º, com a redação dada pela Lei nº 9.716, de 26 de novembro de 1998,

art. 1º).

CAPÍTULO II

DO FATO GERADOR

Art. 213. O imposto de exportação tem como fato gerador a saída da

mercadoria do território aduaneiro (Decreto-Lei nº 1.578, de 1977, art. 1º,

caput).

Parágrafo único. Para efeito de cálculo do imposto, considera-se ocorrido o

fato gerador na data de registro do registro de exportação no Sistema Integrado

de Comércio Exterior (SISCOMEX) (Decreto-Lei nº 1.578, de 1977, art. 1º, § 1º).

CAPÍTULO III

DA BASE DE CÁLCULO E DO CÁLCULO

Art. 214. A base de cálculo do imposto é o preço normal que a mercadoria,

ou sua similar, alcançaria, ao tempo da exportação, em uma venda em

condições de livre concorrência no mercado internacional, observadas as

normas expedidas pela Câmara de Comércio Exterior (Decreto-Lei nº 1.578, de

1977, art. 2º, caput, com a redação dada pela Medida Provisória nº 2.158-35, de

2001, art. 51).

§ 1o

Quando o preço da mercadoria for de difícil apuração ou for suscetível

de oscilações bruscas no mercado internacional, a Câmara de Comércio

Exterior fixará critérios específicos ou estabelecerá pauta de valor mínimo, para

apuração da base de cálculo (Decreto-Lei nº 1.578, de 1977, art. 2º, § 2º, com a

redação dada pela Medida Provisória nº 2.158-35, de 2001, art. 51).

§ 2o

Para efeito de determinação da base de cálculo do imposto, o preço de

venda das mercadorias exportadas não poderá ser inferior ao seu custo de

aquisição ou de produção, acrescido dos impostos e das contribuições

incidentes e da margem de lucro de quinze por cento sobre a soma dos custos,

mais impostos e contribuições (Decreto-Lei nº 1.578, de 1977, art. 2º, § 3º, com a

redação dada pela Lei nº 9.716, de 1998, art. 1º).

Art. 215. O imposto será calculado pela aplicação da alíquota de trinta por

cento sobre a base de cálculo (Decreto-Lei nº 1.578, de 1977, art. 3º, caput, com

a redação dada pela Lei nº 9.716, de 1998, art. 1º).

§ 1o

Para atender aos objetivos da política cambial e do comércio exterior,

a Câmara de Comércio Exterior poderá reduzir ou aumentar a alíquota do

imposto (Decreto-Lei nº 1.578, de 1977, art. 3º, caput, com a redação dada pela

Lei nº 9.716, de 1998, art. 1º).

§ 2o

Em caso de elevação, a alíquota do imposto não poderá ser superior a

cento e cinqüenta por cento (Decreto-Lei nº 1.578, de 1977, art. 3º, parágrafo

único, com a redação dada pela Lei nº 9.716, de 1998, art. 1º).

CAPÍTULO IV

DO PAGAMENTO E DO CONTRIBUINTE

Art. 216. O pagamento do imposto será realizado na forma e no prazo

fixados pelo Ministro de Estado da Fazenda, que poderá determinar sua

exigibilidade antes da efetiva saída do território aduaneiro da mercadoria a ser

exportada (Decreto-Lei nº 1.578, de 1977, art. 4º, caput).

§ 1o

Não efetivada a exportação da mercadoria ou ocorrendo o seu retorno

nas condições dos incisos I a V do art. 70, o imposto pago será compensado, na

forma do art. 113, ou restituído, mediante requerimento do interessado,

acompanhado da respectiva documentação comprobatória (Decreto-Lei nº

1.578, de 1977, art. 6º).

§ 2o

Poderá ser dispensada a cobrança do imposto em função do destino da

mercadoria a ser exportada, observadas as normas editadas pelo Ministro de

Estado da Fazenda (Decreto-Lei nº 1.578, de 1977, art. 4º, parágrafo único, com

a redação dada pela Lei nº 9.716, de 1998, art. 1º).

Art. 217. É contribuinte do imposto o exportador, assim considerada

qualquer pessoa que promova a saída de mercadoria do território aduaneiro

(Decreto-Lei nº 1.578, de 1977, art. 5º).

CAPÍTULO V

DAS ISENÇÕES DO IMPOSTO

Seção I

Do Café

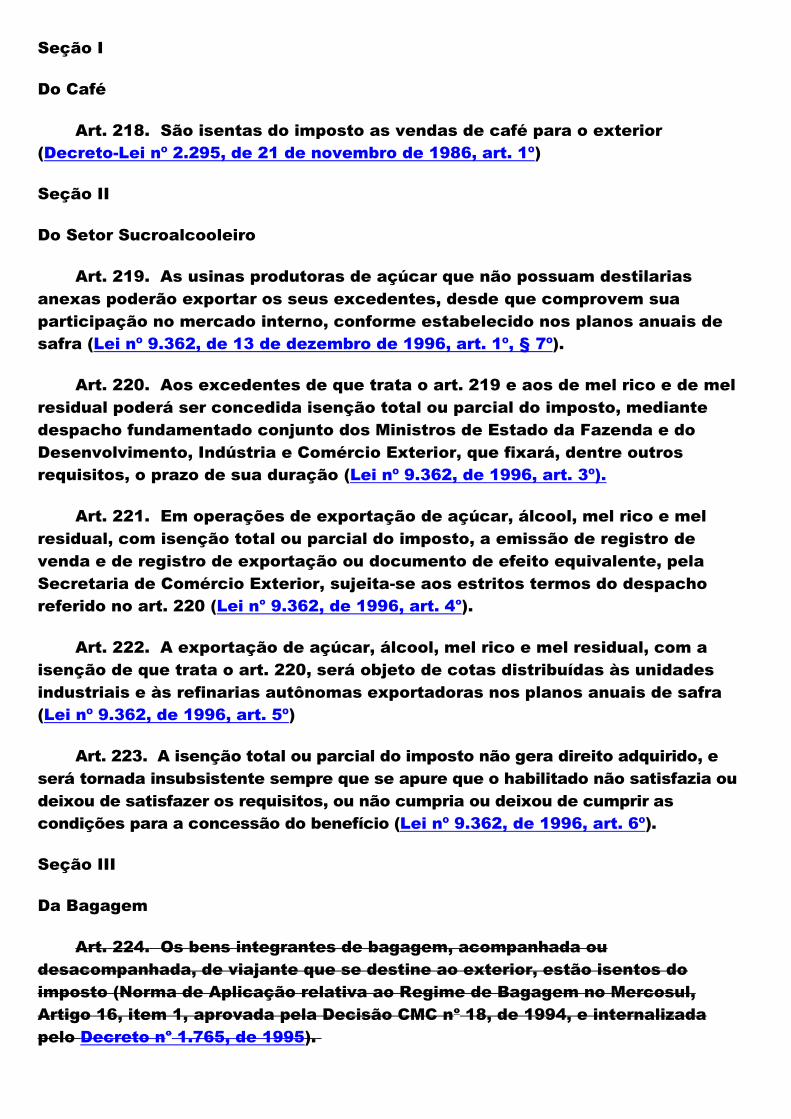

Art. 218. São isentas do imposto as vendas de café para o exterior

(Decreto-Lei nº 2.295, de 21 de novembro de 1986, art. 1º)

Seção II

Do Setor Sucroalcooleiro

Art. 219. As usinas produtoras de açúcar que não possuam destilarias

anexas poderão exportar os seus excedentes, desde que comprovem sua

participação no mercado interno, conforme estabelecido nos planos anuais de

safra (Lei nº 9.362, de 13 de dezembro de 1996, art. 1º, § 7º).

Art. 220. Aos excedentes de que trata o art. 219 e aos de mel rico e de mel

residual poderá ser concedida isenção total ou parcial do imposto, mediante

despacho fundamentado conjunto dos Ministros de Estado da Fazenda e do

Desenvolvimento, Indústria e Comércio Exterior, que fixará, dentre outros

requisitos, o prazo de sua duração (Lei nº 9.362, de 1996, art. 3º).

Art. 221. Em operações de exportação de açúcar, álcool, mel rico e mel

residual, com isenção total ou parcial do imposto, a emissão de registro de

venda e de registro de exportação ou documento de efeito equivalente, pela

Secretaria de Comércio Exterior, sujeita-se aos estritos termos do despacho

referido no art. 220 (Lei no

9.362, de 1996, art. 4o

).

Art. 222. A exportação de açúcar, álcool, mel rico e mel residual, com a

isenção de que trata o art. 220, será objeto de cotas distribuídas às unidades

industriais e às refinarias autônomas exportadoras nos planos anuais de safra

(Lei nº 9.362, de 1996, art. 5º)

Art. 223. A isenção total ou parcial do imposto não gera direito adquirido, e

será tornada insubsistente sempre que se apure que o habilitado não satisfazia ou

deixou de satisfazer os requisitos, ou não cumpria ou deixou de cumprir as

condições para a concessão do benefício (Lei nº 9.362, de 1996, art. 6º).

Seção III

Da Bagagem

Art. 224. Os bens integrantes de bagagem, acompanhada ou

desacompanhada, de viajante que se destine ao exterior, estão isentos do

imposto (Norma de Aplicação relativa ao Regime de Bagagem no Mercosul,

Artigo 16, item 1, aprovada pela Decisão CMC no

18, de 1994, e internalizada

pelo Decreto no

1.765, de 1995).

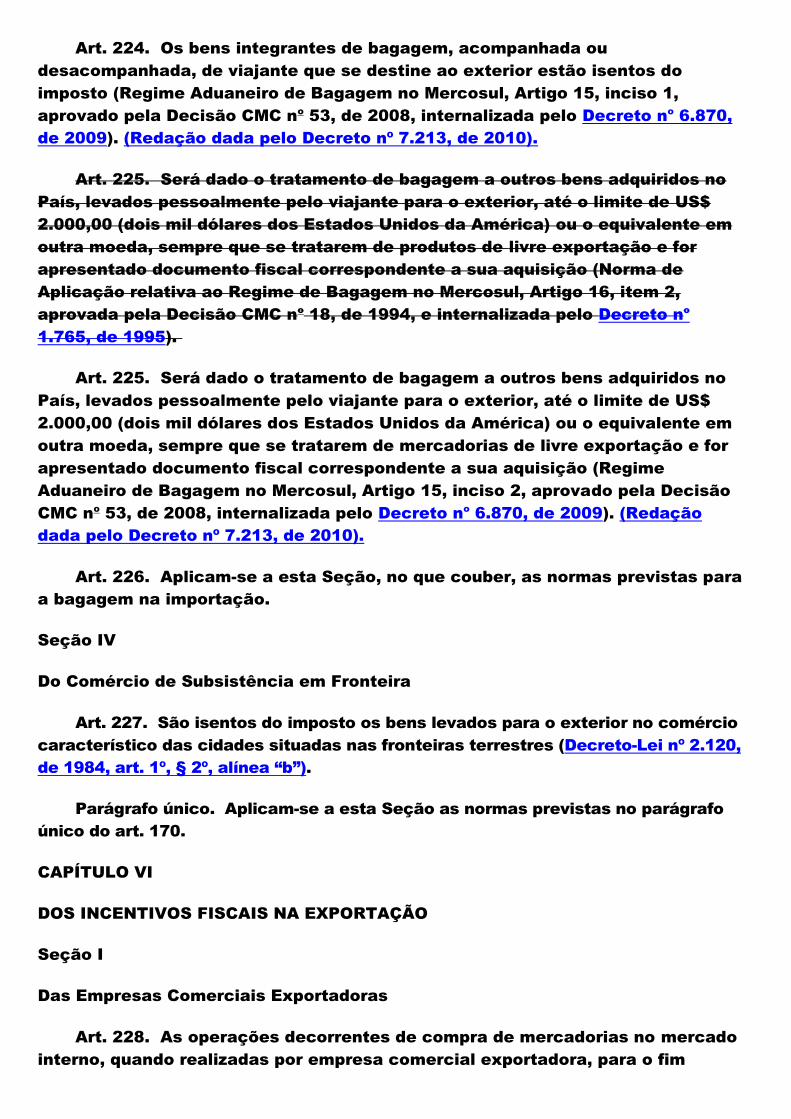

Art. 224. Os bens integrantes de bagagem, acompanhada ou

desacompanhada, de viajante que se destine ao exterior estão isentos do

imposto (Regime Aduaneiro de Bagagem no Mercosul, Artigo 15, inciso 1,

aprovado pela Decisão CMC no

53, de 2008, internalizada pelo Decreto no

6.870,

de 2009). (Redação dada pelo Decreto nº 7.213, de 2010).

Art. 225. Será dado o tratamento de bagagem a outros bens adquiridos no

País, levados pessoalmente pelo viajante para o exterior, até o limite de US$

2.000,00 (dois mil dólares dos Estados Unidos da América) ou o equivalente em

outra moeda, sempre que se tratarem de produtos de livre exportação e for

apresentado documento fiscal correspondente a sua aquisição (Norma de

Aplicação relativa ao Regime de Bagagem no Mercosul, Artigo 16, item 2,

aprovada pela Decisão CMC no

18, de 1994, e internalizada pelo Decreto no

1.765, de 1995).

Art. 225. Será dado o tratamento de bagagem a outros bens adquiridos no

País, levados pessoalmente pelo viajante para o exterior, até o limite de US$

2.000,00 (dois mil dólares dos Estados Unidos da América) ou o equivalente em

outra moeda, sempre que se tratarem de mercadorias de livre exportação e for

apresentado documento fiscal correspondente a sua aquisição (Regime

Aduaneiro de Bagagem no Mercosul, Artigo 15, inciso 2, aprovado pela Decisão

CMC no

53, de 2008, internalizada pelo Decreto no

6.870, de 2009). (Redação

dada pelo Decreto nº 7.213, de 2010).

Art. 226. Aplicam-se a esta Seção, no que couber, as normas previstas para

a bagagem na importação.

Seção IV

Do Comércio de Subsistência em Fronteira

Art. 227. São isentos do imposto os bens levados para o exterior no comércio

característico das cidades situadas nas fronteiras terrestres (Decreto-Lei nº 2.120,

de 1984, art. 1º, § 2º, alínea “b”).

Parágrafo único. Aplicam-se a esta Seção as normas previstas no parágrafo

único do art. 170.

CAPÍTULO VI

DOS INCENTIVOS FISCAIS NA EXPORTAÇÃO

Seção I

Das Empresas Comerciais Exportadoras

Art. 228. As operações decorrentes de compra de mercadorias no mercado

interno, quando realizadas por empresa comercial exportadora, para o fim

específico de exportação, terão o tratamento previsto nesta Seção (Decreto-Lei

nº 1.248, de 29 de novembro de 1972, art. 1º, caput; e Lei nº 8.402, de 1992, art.

1º, § 1º).

Parágrafo único. Consideram-se destinadas ao fim específico de

exportação as mercadorias que forem diretamente remetidas do

estabelecimento do produtor-vendedor para (Decreto-Lei nº 1.248, de 1972, art.

1º, parágrafo único):

I - embarque de exportação, por conta e ordem da empresa comercial

exportadora; ou

II - depósito sob o regime extraordinário de entreposto aduaneiro na

exportação.

Art. 229. O tratamento previsto nesta Seção aplica-se às empresas

comerciais exportadoras que satisfizerem os seguintes requisitos (Decreto-Lei

nº 1.248, de 1972, art. 2º, caput):

I - estar registrada no registro especial na Secretaria de Comércio Exterior

e na Secretaria da Receita Federal do Brasil, de acordo com as normas

aprovadas pelos Ministros de Estado do Desenvolvimento, Indústria e Comércio

Exterior e da Fazenda, respectivamente;

II - estar constituída sob a forma de sociedade por ações, devendo ser

nominativas as ações com direito a voto; e

III - possuir capital mínimo fixado pelo Conselho Monetário Nacional.

Art. 230. São assegurados ao produtor-vendedor, nas operações de que

trata o art. 228, os benefícios fiscais concedidos por lei para incentivo à

exportação (Decreto-Lei nº 1.248, de 1972, art. 3º, com a redação dada pelo

Decreto-Lei nº 1.894, de 16 de dezembro de 1981, art. 2º).

Art. 231. Os impostos que forem devidos, bem como os benefícios fiscais de

qualquer natureza, auferidos pelo produtor-vendedor, com os acréscimos legais

cabíveis, passarão a ser de responsabilidade da empresa comercial exportadora

no caso de (Decreto-Lei nº 1.248, de 1972, art. 5º, caput):

I - não se efetivar a exportação dentro do prazo de cento e oitenta dias,

contados da data da emissão da nota fiscal pela vendedora, na hipótese de

mercadoria submetida ao regime extraordinário de entreposto aduaneiro na

exportação (Lei no

10.833, de 2003, art. 9o

, caput);

II - revenda das mercadorias no mercado interno; ou

III - destruição das mercadorias.

§ 1o

O recolhimento dos créditos tributários devidos, em razão do disposto

neste artigo, deverá ser efetuado no prazo de quinze dias, a contar da

ocorrência do fato que lhes houver dado causa (Decreto-Lei nº 1.248, de 1972,

art. 5º, § 2º).

§ 2o

Nos casos de retorno ao mercado interno, a liberação das mercadorias

depositadas sob regime extraordinário de entreposto aduaneiro na exportação

está condicionada ao prévio recolhimento dos créditos tributários de que trata

este artigo (Decreto-Lei nº 1.248, de 1972, art. 5º, § 3º).

Art. 232. É admitida a revenda entre empresas comerciais exportadoras,

desde que as mercadorias permaneçam em depósito até a efetiva exportação,

passando aos compradores as responsabilidades previstas no art. 231, inclusive

a de efetivar a exportação da mercadoria dentro do prazo originalmente previsto

no seu inciso I (Decreto-Lei nº 1.248, de 1972, art. 6º).

Seção II

Da Mercadoria Exportada que Permanece no País

Art. 233. A exportação de produtos nacionais sem que tenha ocorrido sua

saída do território aduaneiro somente será admitida, produzindo todos os efeitos

fiscais e cambiais, quando o pagamento for efetivado em moeda estrangeira de

livre conversibilidade e o produto exportado seja (Lei no

9.826, de 23 de agosto

de 1999, art. 6o

, caput, com a redação dada pela Lei nº 10.637, de 2002, art. 50; e

Lei nº 10.833, de 2003, art. 61, parágrafo único):

Art. 233. A exportação de produtos nacionais sem que tenha ocorrido sua

saída do território aduaneiro somente será admitida, produzindo todos os efeitos

fiscais e cambiais, quando o pagamento for efetivado em moeda nacional ou

estrangeira de livre conversibilidade e o produto exportado seja (Lei no

9.826, de

23 de agosto de 1999, art. 6o

, caput, com a redação dada pela Lei no

12.024, de

27 de agosto de 2009, art. 8o

; e Lei no

10.833, de 2003, art. 61, parágrafo único,

com a redação dada pela Lei no

12.024, de 2009, art. 7o

): (Redação dada pelo

Decreto nº 7.213, de 2010).

I - totalmente incorporado a bem que se encontre no País, de propriedade

do comprador estrangeiro, inclusive em regime de admissão temporária sob a

responsabilidade de terceiro;

II - entregue a órgão da administração direta, autárquica ou fundacional da

União, dos Estados, do Distrito Federal ou dos Municípios, em cumprimento de

contrato decorrente de licitação internacional;

III - entregue, em consignação, a empresa nacional autorizada a operar o

regime de loja franca;

IV - entregue, no País, a subsidiária ou coligada, para distribuição sob a

forma de brinde a fornecedores e clientes;

V - entregue a terceiro, no País, em substituição de produto anteriormente

exportado e que tenha se mostrado, após o despacho aduaneiro de importação,

defeituoso ou imprestável para o fim a que se destinava;

VI - entregue, no País, a missão diplomática, repartição consular de caráter

permanente ou organismo internacional de que o Brasil seja membro, ou a seu

integrante, estrangeiro;

VII - entregue, no País, para ser incorporado a plataforma destinada à

pesquisa e lavra de jazidas de petróleo e gás natural em construção ou

conversão contratada por empresa sediada no exterior, ou a seus módulos; ou

VIII - utilizado exclusivamente nas atividades de pesquisa ou lavra de

jazidas de petróleo e gás natural, quando vendida a empresa sediada no exterior

e conforme definido em legislação específica, ainda que se faça por terceiro

sediado no País.

§ 1o

Nas operações de exportação sem saída do produto do território

nacional, com pagamento a prazo, os efeitos fiscais e cambiais, quando

reconhecidos pela legislação vigente, serão produzidos no momento da

contratação, sob condição resolutória, aperfeiçoando-se pelo recebimento

integral em moeda de livre conversibilidade (Lei nº 10.833, de 2003, art. 61,

caput).

§ 1o

Nas operações de exportação sem saída do produto do território

nacional, com pagamento a prazo, os efeitos fiscais e cambiais, quando

reconhecidos pela legislação vigente, serão produzidos no momento da

contratação, sob condição resolutória, aperfeiçoando-se pelo recebimento

integral em moeda nacional ou estrangeira de livre conversibilidade (Lei no

10.833, de 2003, art. 61, caput, com a redação dada pela Lei no

12.024, de 2009,

art. 7o

). (Redação dada pelo Decreto nº 7.213, de 2010).

§ 2o

As operações previstas no caput estarão sujeitas ao cumprimento de

obrigações e formalidades de natureza administrativa e fiscal, conforme

estabelecido em ato normativo da Secretaria da Receita Federal do Brasil (Lei nº

9.826, de 1999, art. 6º, parágrafo único; e Lei nº 10.833, de 2003, art. 92).

Art. 234. Será considerada exportada, para todos os efeitos fiscais,

creditícios e cambiais, a mercadoria nacional admitida no regime aduaneiro

especial de depósito alfandegado certificado (Decreto-Lei nº 2.472, de 1988, art.

6º).

CAPÍTULO VII

DAS DISPOSIÇÕES FINAIS

Art. 235. Aplica-se, subsidiariamente, ao imposto de exportação, no que

couber, a legislação relativa ao imposto de importação (Decreto-Lei no

1.578, de

1977, art. 8o

).

Art. 236. Respeitadas as atribuições do Conselho Monetário Nacional, a

Câmara de Comércio Exterior expedirá as normas necessárias à administração

do imposto (Decreto-Lei nº 1.578, de 1977, art. 10, com a redação dada pela

Medida Provisória nº 2.158-35, de 2001, art. 51).