DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO IDOSO: SEJA … · Conselho Regional de Contabilidade – SE...

16

Programa de Voluntariado da Classe Contábil CONSELHO REGIONAL DE CONTABILIDADE DE SERGIPE ESTE INFORMATIVO VISA EXPLICAR DE FORMA SIMPLES E ILUSTRATIVA COMO VOCÊ, PROFISSIONAL DE CONTABILIDADE, PODE INCENTIVAR AOS CONTRIBUINTES DE IR DOAR PARTE DO SEU IMPOSTO DEVIDO PARA OS FUNDOS CADASTRADOS NA RECEITA FEDERAL DO BRASIL. DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO IDOSO: SEJA SOLIDÁRIO COM O IDOSO, A CRIANÇA E O ADOLESCENTE!

Transcript of DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO IDOSO: SEJA … · Conselho Regional de Contabilidade – SE...

Programa de

Voluntariadoda Classe Contábil

CONSELHO REGIONAL DE CONTABILIDADEDE SERGIPE

ESTE INFORMATIVO VISA EXPLICAR DE FORMA SIMPLES

E ILUSTRATIVA COMO VOCÊ, PROFISSIONAL DE CONTABILIDADE,

PODE INCENTIVAR AOS CONTRIBUINTES DE IR DOAR PARTE DO

SEU IMPOSTO DEVIDO PARA OS FUNDOS

CADASTRADOS NA RECEITA FEDERAL DO BRASIL.

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

Programa de

Voluntariadoda Classe Contábil

CONSELHO REGIONAL DE CONTABILIDADEDE SERGIPE

Apresentação

O Programa de Voluntariado da Classe Contábil – PVCC visa

sensibilizar os contabilistas sobre a importância das ações de

voluntariado para a construção de uma sociedade justa e solidária. A

classe contábil disponibilizará seus conhecimentos em ações sociais de

voluntariado organizado, registrando, mensurando e avaliando os

resultados de todas as a�vidades voluntárias empreendidas pelos

profissionais da contabilidade.

As doações ao “Fundo dos Direitos da Criança e do Adolescente” e ao

“Fundo do Idoso”, é o terceiro subprograma do PVCC, que visa, em

primeiro lugar, a sensibilizar e capacitar os profissionais para atuarem

junto aos seus clientes, pessoas �sicas e jurídicas, a fim de obter adesão

aos programas de incen�vos fiscais que regulam as doações aos fundos

de proteção à criança e adolescente, bem como aos fundos de proteção

aos idosos, daqueles que têm imposto de renda devido em suas

declarações. Em segundo lugar, tem por obje�vo auxiliar as en�dades a

elaborarem projetos adequados para se habilitarem a receber recursos

dos potenciais doadores, valendo-se dos bene�cios fiscais.

3

Este informa�vo trata das deduções que podem ser feitas pelas pessoas

�sicas e jurídicas, que efetuarem doações aos Fundos dos Direitos das

Crianças. Discorre, ainda, sobre perguntas e respostas acerca da criação

e funcionamento de um Fundo dos Direitos da Criança e do

Adolescente.

Em Sergipe, são 14 fundos cadastrado na Receita Federal do Brasil e

aptos a receber doações de pessoas �sicas e jurídicas diretamente na

declaração do imposto.

Esta car�lha, tem por obje�vo ajudar aos profissionais e estudantes de

contabilidade a incen�var os contribuintes de imposto de renda a

des�nar parte de seu imposto devido ao Fundo da Criança e do

Adolescente ou ao Fundo do Idoso de seu município ou do Estado. E

ainda que possa contribuir, de algum modo, para o fortalecimento do

exercício da cidadania.

Finalmente, agradecemos a colaboração de todos aqueles que

contribuíram para que esta Car�lha pudesse ser apresentada e servir de

apoio para a conscien�zação de todos.

Programa de Voluntariado da Classe Contábil – PVCCConselho Regional de Contabilidade – SE

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

4

DOAÇÕES DAS PESSOAS FÍSICASPessoa Física que declara rendimentos pelo modelo completo

O contribuinte que declarar na forma que permite as deduções legais cabíveis poderá deduzir do Imposto de Renda devido na Declaração de Ajuste Anual as doações feitas aos Fundos do Idoso e dos Direitos da Criança e do Adolescente, observados os critérios definidos em Lei.

As doações devem ser feitas durante o ano-calendário diretamente ao Fundo da Criança e do Adolescente e/ou Fundo do Idoso, mediante depósito devidamente iden�ficado o nome e CPF do doador na conta bancária do respec�vo fundo, em parcelas mensais ou, ainda, em parcela única até o úl�mo dia de expediente bancário, em dezembro. Ou ainda, des�nar no momento da declaração de IRPF. No modelo completo podem, em vez e recolherem diretamente aos cofres da União, optar por des�nar 3% do Imposto apurado para o Fundo da Criança e do Adolescente do seu município, beneficiando projetos sociais de sua localidade. As compensações das doações e informações deverão ser prestadas das seguintes formas:

a) na ficha "Doações Efetuadas", aquelas efetuadas diretamente aos fundos controlados pelos Conselhos dos Direitos da Criança e do Adolescente Nacional, Distrital, Estaduais ou Municipais no decorrer do ano-calendário anterior ao da Declaração de Ajuste Anual;

b) na ficha "Resumo da Declaração", as doações efetuadas diretamente

na declaração aos fundos dos Direitos da Criança e do Adolescente

Nacional, Distrital, estaduais ou municipais".

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

5

QUANTO POSSO DOAR?

Você pode doar até 6% do imposto devido ao Fundo da Criança e do Adolescente, ao Fundo do Idoso ou uma parte para cada fundo. Em vez de pagar 100% do imposto devido, você paga 6% como doação e 94% como imposto.

A pessoa �sica pode deduzir do imposto apurado na Declaração de Ajuste Anual, as doações efetuadas no próprio exercício aos Fundos dos Direitos da Criança e do Adolescente Nacional, estaduais, Distrital ou municipais, até o percentual de 3% aplicados sobre o imposto apurado na declaração, observado o limite global de 6%, computando-se no somatório as doações:

a) Fundos Nacional, Estaduais, Distrital e Municipais dos Direitos da Criança e do Adolescente em espécie ou em bens;b) Fundos Nacional, Estaduais ou Municipais do Idoso;c) A�vidades audiovisuais;d) Incen�vo à cultura e Incen�vo ao desporto.

ITENS

Limite individual

Limite global

Objeto da doação

DIRPF

Em espécie ou bens

Informar na ficha‘‘Doações efetuadas’’

Somente em espécie

Informar na ficha ’’Doaçõesdiretamente na Declaração FundoNacional, Estaduais e Municipaisda Criança e do Adolescente’’

Prazo para efetuara doação

Prazo para efetuara doação Darf

6%

6%

Dezembro do ano-calendárioanterior ao da declaração

3%

3%

De 1º.01 até a data de vencimentoda 1ª quota ou quota do imposto(30.04)

- Guia de Recolhimento da União(GRU); ou - Transferênciabancária (TED ou DOC)

DOAÇÕES EM ESPÉCIEOU EM BÔNUS

DOAÇÕESEM ESPÉCIE

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

6

7

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

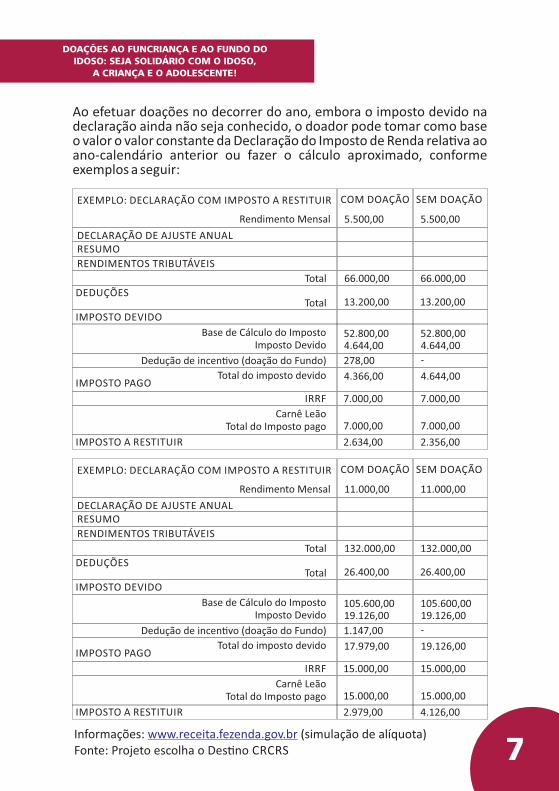

Ao efetuar doações no decorrer do ano, embora o imposto devido na declaração ainda não seja conhecido, o doador pode tomar como base o valor o valor constante da Declaração do Imposto de Renda rela�va ao ano-calendário anterior ou fazer o cálculo aproximado, conforme exemplos a seguir:

EXEMPLO: DECLARAÇÃO COM IMPOSTO A RESTITUIR

DECLARAÇÃO DE AJUSTE ANUALRESUMO

DEDUÇÕES

IMPOSTO PAGO

Total

Base de Cálculo do Imposto

Carnê Leão

Imposto Devido

Total do Imposto pago

Total

Total do imposto devido

RENDIMENTOS TRIBUTÁVEIS

IMPOSTO DEVIDO

Dedução de incen�vo (doação do Fundo)

IRRF

IMPOSTO A RESTITUIR

Rendimento Mensal 5.500,00

66.000,00

13.200,00

52.800,004.644,00

4.644,004.366,00

7.000,00

2.634,00 2.356,00

7.000,00

7.000,00

7.000,00

278,00 -

4.644,0052.800,00

13.200,00

66.000,00

5.500,00

COM DOAÇÃO SEM DOAÇÃO

EXEMPLO: DECLARAÇÃO COM IMPOSTO A RESTITUIR

DECLARAÇÃO DE AJUSTE ANUALRESUMO

DEDUÇÕES

IMPOSTO PAGO

Total

Base de Cálculo do Imposto

Carnê Leão

Imposto Devido

Total do Imposto pago

Total

Total do imposto devido

RENDIMENTOS TRIBUTÁVEIS

IMPOSTO DEVIDO

Dedução de incen�vo (doação do Fundo)

IRRF

IMPOSTO A RESTITUIR

Rendimento Mensal 11.000,00

132.000,00

26.400,00

105.600,0019.126,00

19.126,0017.979,00

15.000,00

2.979,00 4.126,00

15.000,00

15.000,00

15.000,00

1.147,00 -

19.126,00105.600,00

26.400,00

132.000,00

11.000,00

COM DOAÇÃO SEM DOAÇÃO

Informações: (simulação de alíquota)www.receita.fezenda.gov.brFonte: Projeto escolha o Des�no CRCRS

8

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

Doações das Pessoas JurídicasPessoas Jurídicas que apuram o imposto pelo lucro real

Quanto e para quem doar? Como efetuar a doação?As empresas tributadas pelo lucro real podem deduzir diretamente do imposto devido em cada período de apuração as dações efetuadas ao Fundo da Criança e do Adolescente e ao Fundo da Pessoa Idosa, até o limite de 1% do imposto devido (sem computar o adicional), para cada Fundo.

O Fundo não pode ser considerado como despesa operacional na apuração do lucro real.Doações de Pessoas Jurídicas que apuram o imposto trimestral só podem ser deduzidas do imposto no próprio trimestre-calendário em que foi realizada a dação.

PERGUNTAS E RESPOSTAS SOBRE FDCA

1) Como criar o Fundo da Criança e do Adolescente em meu

município? Através de lei municipal, e não por decreto, portaria ou provimentos administra�vos. Recomenda-se que ele seja ins�tuído com base na lei municipal que cria o Conselho dos Direitos e o Conselho Tutelar. Uma vez criado o FDCA, sua regulamentação será feita por decreto do prefeito municipal.

2) Qual a natureza jurídica do FDCA?Uma vez que é uma reserva financeira posta à disposição das polí�cas de atendimento à criança e ao adolescente, o Fundo não é órgão e nem pessoa jurídica. Não possui personalidade jurídica, e, por esta razão, precisa estar vinculado administra�vamente a um órgão do Poder Público. Normalmente vincula-se à Secretaria de Ação Social. No entanto, o Fundo DCA deve ter CNPJ próprio.

9

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

3) Quais as principais fontes de recursos do Fundo?D o t a ç ã o o r ç a m e n t á r i a d o E x e c u � v o ; Tr a n s f e r ê n c i a intergovernamental; Doações de pessoas �sicas ou jurídicas (sujeitas à dedução do Imposto de Renda), e multas e penalidades administra�vas (o ECA prevê multas decorrentes de apuração de infrações administra�vas e criminais).

4) Quais são as peças orçamentárias nas quais deve haver a previsão de recursos para o Fundo DCA?» Plano Plurianual (PPA) – O Plano Plurianual, com vigência de 04 (quatro) anos, contém basicamente as diretrizes, obje�vos e metas da administração pública municipal, para as despesas de capital e outras delas decorrentes, e para as rela�vas aos programas de duração con�nuada. Cada prefeito eleito deve elaborá-lo, no seu primeiro ano de governo, e, depois de aprovado pela Câmara Municipal, terá vigência nos três anos seguintes da sua gestão e no primeiro ano da gestão que se seguir, considerando a par�cipação popular no processo.

» Lei de Diretrizes Orçamentária (LDO) – Sua vigência é de 01 (um) ano. Nela constam as metas e prioridades do ano subsequente.

» Lei Orçamentária Anual (LOA) – Possui vigência de 01 (um) ano. Nela constam os limites orçamentários para a execução das prioridades definidas na LDO.

Estas importantes peças orçamentárias (PPA, LDO e LOA) tem prazo para ser elaboradas. Portanto, é preciso estar de olho nos prazos, que são fixados nas Leis Orgânicas Municipais. Quando a Lei Orgânica ou Cons�tuição Estadual for omissa em relação a essa matéria, devem ser observados os prazos estabelecidos pela Cons�tuição Federal para a União.

10

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

5) Quais as atribuições do Conselho dos Direitos em relação ao Fundo?Cabe ao Conselho dos Direitos atuar para que o Orçamento Público, que engloba todos os recursos governamentais des�nados à proteção integral da criança e do adolescente, seja significa�vo. O Conselho em relação ao Fundo deve:

» Elaborar o Plano de Ação Municipal dos Direitos da Criança e do Adolescente (obje�vos e metas, especificando as prioridades) e o Plano de aplicação (distribuição dos recursos por área prioritária, atendendo aos obje�vos da polí�ca definida no Plano de Ação, que é integrado à proposta orçamentária e que deve ser subme�do à apreciação do Legisla�vo, nos termos do art. 165, § 5º, inc. I, da CF/88); » Estabelecer polí�cas públicas que garantam os direitos previstos no ECA; » Acompanhar e avaliar as ações governamentais e não governamentais dirigidas ao atendimento aos direitos da criança e do adolescente; » Par�cipar da elaboração do orçamento do município e propor, quando necessário, as alterações para possibilitar a execução do plano de aplicação; » Acompanhar e avaliar a execução, desempenho e resultados financeiros do Fundo; » Estabelecer parâmetros e diretrizes para a aplicação dos recursos; » Avaliar e aprovar os balancetes mensais e o balanço anual do Fundo; » Solicitar, a qualquer tempo e a seu critério, as informações necessárias ao acompanhamento, controle e avaliação das a�vidades a cargo do Fundo; » Registrar todas as organizações com ações voltadas para crianças e adolescentes, inscrever os programas governamentais e não governamentais e mobilizar os diversos segmentos da sociedade no planejamento, execução e controle das ações do Fundo; » Fiscalizar os programas desenvolvidos com os recursos provenientes do Fundo.

6) Quais são as competências do Conselho de Direitos da Criança e do Adolescente no que se refere aos planos de ação e aplicação dos Fundos?Compete ao Conselho de Direitos determinar, por meio dos planos de ação e aplicação, de que forma serão empregados os recursos do Fundo DCA, definindo quais os projetos e programas de interesse que serão contemplados.

11

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

7) A que se des�nam os Fundos dos Direitos da Criança e do Adolescente?Os Fundo DCA des�nam-se a captar recursos para a execução de polí�cas, ações e programas em bene�cio de crianças e adolescentes.

8) Quais são os amparos legais que fundamentam os Fundos DCA?Os Fundos estão previstos no ar�go 260, da Lei nº 8.069/90 e regulamentados nos arts. 71 a 74, da Lei Federal nº 4.320/64, que ins�tuiu normas de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos municípios e do Distrito Federal.

9) Como as doações efetuadas por pessoas �sicas e jurídicas são informadas à Receita Federal?De acordo com o art. 260-G, III, do ECA, os órgãos responsáveis pela administração das contas dos Fundos DCA, nacional, estaduais, distrital e municipais, devem informar, anualmente, à Secretaria da Receita Federal do Brasil, as doações recebidas mês a mês, iden�ficando nome, CNPJ ou CPF do doador, bem como o valor doado, especificando se a doação foi em espécie ou em bens. A declaração tem prazo para ser apresentada, e, caso não seja feita, a Receita Federal comunicará ao Ministério Público, e o gestor do Fundo poderá ser responsabilizado. Além disso, o doador pode incidir em malha “fina”.

10) Quais são as competências do Conselho de Direitos da Criança e do Adolescente no que se refere aos planos de ação e aplicação dos Fundos?Compete ao Conselho de Direitos determinar, por meio dos planos de ação e aplicação, de que forma serão empregados os recursos do Fundo DCA, definindo quais os projetos e programas de interesse que serão contemplados.

12

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

11)Como se dá a aplicação dos recursos dos Fundos DCA?Os recursos dos Fundos DCA devem ser aplicados em ações prioritárias para execução das polí�cas de atendimento à criança e ao adolescente, definidas, anualmente, pelo Conselho de Direitos, devendo ser, necessariamente, des�nado um percentual para incen�vo ao acolhimento, sob a forma de guarda, de criança ou adolescente, órfãos ou abandonados, na forma do disposto no art. 227, § 3º, VI, da Cons�tuição Federal.

É importante ressaltar que os recursos dos Fundos devem ser u�lizados para custear a�vidades finalís�cas, não podendo ser u�lizados para gastos administra�vos de manutenção e funcionamento, a exemplo da remuneração de Conselheiros Tutelares, reformas de imóveis, aquisição de imóveis, diárias, pagamento de cursos para Conselheiros, etc.

12) Existe Conselho de Direitos nas esferas Nacional, Distrital, Estaduais e Municipais?Sim. Cada esfera possui um Conselho específico, com autonomia limitada, de acordo com sua competência de atuação definida pela Cons�tuição Federal.

13) Como é composto o Conselho dos Direitos?Compõe-se, paritariamente, por representantes da sociedade civil e do poder público, conforme disposição da lei específica que o ins�tui.

14) Qual a estrutura mínima necessária para o funcionamento do Conselho de Direitos?A estrutura mínima deve contemplar sala, cadeiras, mesas, computador, linha telefônica, acesso à internet, impressora e um Secretário Execu�vo (deve ser remunerado pela prefeitura e não com recurso do FDCA, e tem a atribuição de prestar apoio administra�vo ao Conselho de Direitos). Preferencialmente, deve estar prevista na Lei que cria o referido Fundo.

13

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

15) De quem a atribuição para disponibilizar e manter a estrutura do Conselho dos Direitos? A atribuição é da prefeitura, que deve disponibilizar e manter a estrutura do Conselho de Direitos.

16) Quem é o responsável por deliberar sobre os recursos do Fundo DCA?O responsável por deliberar sobre os recursos do Fundo DCA é o próprio Conselho de Direitos.

17) É possível manter a estrutura do Conselho Tutelar, incluindo remuneração dos Conselheiros com recursos do Fundo DCA?Não é possível. A manutenção do Conselho Tutelar, incluindo a remuneração dos Conselheiros, deve constar do orçamento da Prefeitura. Os recursos específicos do Fundo devem ser aplicados em projetos especiais conforme critérios definidos pelo ECA.

18) Alguma secretaria municipal pode ser apoiada com recursos do Fundo DCA?Sim, desde que ela seja a proponente executora de um projeto especial para atender as prioridades definidas no Plano de Ação de Direitos da Criança e do Adolescente. Tanto as en�dades não governamentais, quanto as governamentais podem concorrer a tais recursos, apresentando projetos aprovados pelo Conselho de Direitos.

Fonte: Car�lha Educa�va do Fundo DCA do Estado da Bahia.

PARTICIPE DESSA CORRENTE DE SOLIDARIEDADE!

DOAÇÕES AO FUNCRIANÇA E AO FUNDO DO

IDOSO: SEJA SOLIDÁRIO COM O IDOSO,

A CRIANÇA E O ADOLESCENTE!

14

Programa de

Voluntariadoda Classe Contábil

CONSELHO REGIONAL DE CONTABILIDADEDE SERGIPE

Programa de

Voluntariadoda Classe Contábil

CONSELHO REGIONAL DE CONTABILIDADEDE SERGIPE

PROGRAMA DE VOLUNTARIADO DA CLASSE CONTÁBIL:AÇÕES DE APOIO À SOCIEDADE SERGIPANA.

PARTICIPE DESSA CORRENTE DE SOLIDARIEDADE!