E-books - Portal Sebrae Sebrae/UFs/MG/Sebrae de A a Z/Guia... · • Modelo do controle de Caixa...

13

E-books Guia completo de como fazer o controle financeiro da sua empresa SÉRIE E-books Sebrae • Efeito automático • Operacionalização dos registros • A importância da precisão nos lançamentos • O porquê da realização dos lançamentos em tempo real • Caixa interno e conta-corrente • Modelo do controle de Caixa interno • Modelo do controle de Conta-Corrente • Contas a pagar e contas a receber • Fluxo e registro de caixa diário / mensal • Fluxo de caixa e sua operacionalização • Registro de caixa e sua operacionalização Edmilson Tanaka Autor Crédito e Finanças

Transcript of E-books - Portal Sebrae Sebrae/UFs/MG/Sebrae de A a Z/Guia... · • Modelo do controle de Caixa...

1

E-books

Guia completo de como fazer o controle financeiro da sua empresa

SÉRIE E-books

Sebrae

• Efeito automático

• Operacionalização dos registros

• A importância da precisão nos lançamentos

• O porquê da realização dos lançamentos em tempo real

• Caixa interno e conta-corrente

• Modelo do controle de Caixa interno

• Modelo do controle de Conta-Corrente

• Contas a pagar e contas a receber

• Fluxo e registro de caixa diário / mensal

• Fluxo de caixa e sua operacionalização

• Registro de caixa e sua operacionalização

Edmilson TanakaAutor

Crédito e Finanças

2

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

SUMÁRIO

1 - Apresentação

2 - Fluxo de informação automatizado

3 - A importância da precisão nos lançamentos

4 - O porquê da realização dos lançamentos em tempo real

5 - Caixa interno e conta-corrente

Modelo do controle de Caixa interno Modelo do controle de Conta-Corrente

6 - Contas a pagar e contas a receber

Modelo de contas a pagar Modelo de contas a receber

7 - Fluxo e registro de caixa diário / mensal

Modelo fluxo de caixa diário Modelo fluxo de caixa mensal

8 - Fluxo de caixa e sua operacionalização

9 - Registro de caixa e sua operacionalização

10 - Conclusão

............................................................................................................................................. 3

................................................................................................. 4

............................................................................... 4

..................................................... 5

.......................................................................................................... 5

........................................................................................ 5 .................................................................................. 6

.................................................................................................. 7

............................................................................................................. 7 ......................................................................................................... 8

........................................................................................ 9

........................................................................................................ 10 ................................................................................................... 11

....................................................................................... 11

................................................................................. 12

........................................................................................................................................... 12

3

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

Apresentação

No capítulo anterior demonstramos a ne-

cessidade do funcionamento harmônico

entre os setores de uma empresa.

Pois bem, todo funcionamento harmôni-

co, para que ocorra com precisão depen-

de de que os registros financeiros ocorram

com precisão e em tempo real. Isso signi-

fica que, à medida que as informações e as

movimentações vão ocorrendo é necessá-

rio que os registros sejam efetuados.

Para isso, nos deparamos com uma situa-

ção de efeito automático ou uma situação

em que a operacionalização dos registros é

demandada.

1

4

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

Na situação de efeito automático, temos a favor, como ferramenta, a utilização de um software de gestão integrada.

Eis, portanto, um grande investimento que você pode fazer na sua empresa, e, caso já o tenha, parabéns! O primeiro passo já está dado!

E qual é a funcionalidade de um software de gestão integrada?

O software de gestão integrada é uma fer-ramenta eletrônica de gerenciamento para reunião de todas as informações oriundas dos diferentes setores da empresa organi-zando-os num único sistema de controle.

Com isso, o efeito automático a que nos re-ferimos é o fato de que ao efetuar lança-mentos preliminares de informações, estas já serão integradas em diversos outros seto-res para diversos outros propósitos.

Tome como exemplo o quadro abaixo:

Fluxo de informação automatizado

Esta é uma demonstração de como ocorre

a integração das informações. Através de

um único lançamento de entrada da com-

pra, um software de gestão integrada efe-

tiva o registro de informações no contro-

le de contas a pagar, no fluxo de caixa, no

controle físico dos estoques, no controle

financeiro dos estoques e com possibilida-

des de geração do livro fiscal de entrada de

mercadorias.

3

Trata-se de uma questão bastante lógica,

pois todo lançamento deve ser efetuado

com a máxima precisão, do contrário, todas

as informações geradas tornam-se menti-

rosas, imprecisas e a consequência disso é

que toda decisão é tomada com base em

falsos ou imprecisos referenciais.

Erros podem ocorrer, no entanto, eles ne-

cessitam ser minimizados a ponto de não

prejudicar o bom andamento operacional e

gerencial.

4

2

A importância da precisão nos lançamentos:

Efetiva informação contábil de ENTRADA

DE MERCADORIAS

Efetiva informação para o CONTAS A PAGAR

Efetiva informação para o FLUXO DE CAIXA

Efetiva informação para o ENTRADA NO ESTOQUE

Lançamento da entrada de uma compra

5

SÉRIE E-books

A respeito disso, conferências, análises

comparativas, conciliações ou até mesmo

auditorias necessitam ser realizadas para

garantir o máximo de precisão.

4

Toda e qualquer informação necessita ser ob-

tida com a maior brevidade possível. Todos os

acontecimentos necessitam ser compartilha-

dos com a maior rapidez possível.

A cada evolução de vendas, por exemplo, de-

cisões necessitam ser tomadas. Se a empresa

segue gerando um baixo volume de vendas

em relação ao planejado, ações estratégicas e

emergenciais necessitam ser tomadas na bus-

ca pela elevação e retomada do volume de

vendas necessário e que fora planejado estra-

tegicamente pela sua direção.

Outro exemplo é com relação ao fluxo de caixa,

caso os lançamentos de compras, vendas, dos

custos internos, dos investimentos e das retira-

das não ocorrerem em tempo real, no momen-

to em que gerar o desequilíbrio das entradas

e saídas a situação poderá não ser percebida

pelos gestores, provocando “furos” no fluxo de

caixa em volumes muitas vezes insustentáveis.

Que tal apresentar-lhes algumas das ferra-mentas de controles?

5

Trata-se de ferramentas que têm o propó-sito do registro das movimentações de en-tradas e saídas de dinheiro da empresa, quer seja pelo seu caixa interno (aquele caixa que fica na tesouraria e serve para pagar pe-quenas contas, efetuar pequenas compras e receber pequenos valores) ou pelas suas contas-correntes bancárias.

5.1 - Modelo do controle de CAIXA INTERNO:

Ferramenta de uso exclusivo das pessoas res-ponsáveis pelos caixas internos da empresa. Nela devem ser registrados – em tempo real – todos os lançamentos de ENTRADAS e SA-ÍDAS de dinheiro pelo caixa interno.

Seu registro deve ser realizado através do software de gestão integrada ou através de uma planilha de controle de movimentação ou mesmo daquele antigo e tradicional LI-VRO CAIXA.

O porquê da realiza-ção dos lançamentos em tempo real:

Caixa interno e conta-corrente:

UNIDADE: PERÍODO:

CIDADE: RESPONSÁVEL:

ENTRADA SAÍDA SALDO

Transporte de saldo anterior ...................:

CONTROLE E CONCILIAÇÃO DO CAIXA INTERNO

DIA N° DOCUMENTO HISTÓRICO

VALOR

CONCILIAÇÃO RESPONSÁVEL

1

2

3

4

6 7 8 9 10 11 12 13

5

6

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

1. Identifica a unidade em questão, podendo ser o setor ou a filial

2. Identifica a localidade da unidade em questão

3. Identifica o período de que trata o con-trole. Recomendamos que esse período seja MENSAL para facilitar e padronizar o registro e a busca por informações

4. Identifica o nome do responsável pela unidade

5. Destina-se para o transporte do saldo com que se inicia o período

6. Identifica o dia do mês do período de controle

7. Identifica o lançamento através do núme-ro do documento correspondente

8. Destina-se a identificação do lançamen-to, registre aqui o nome do envolvido (em-presa fornecedora ou pagadora) ou a conta correspondente ao plano de contas

9. Lançamento do valor de entrada

10. Lançamento do valor de saída

11. Cálculo do saldo: efetuar o cálculo do saldo após cada lançamento realizado, ou, ao final de inúmeros lançamentos do dia

12. Destina-se à rubrica do responsável pela conciliação, ou seja, pela verificação da pro-cedência e da exatidão do registro realizado

13. Destina-se à rubrica do responsável prin-cipal sempre que seja realizado uma verifi-cação ou auditoria

Este controle, quando realizado através de um software de gestão integrado, via de re-gra, gera relatórios para visualização seme-lhantes e este apresentado.

5.2 - Modelo do controle de CONTA-CORRENTE:

Ferramenta de uso exclusivo das pessoas responsáveis pelas movimentações bancá-rias da empresa. Nela devem ser registrados – em tempo real – todos os lançamentos de ENTRADAS e SAÍDAS ocorridas nas contas--correntes, considerando-se as movimen-tações de depósitos e pagamentos, bem como as movimentações de lançamentos a débito e/ou crédito realizados pela institui-ção bancária.

Se seu registro é realizado através do software de gestão integrada, as informações obti-das mediante obtenção de extratos de mo-vimentações ou de títulos de lançamentos deverão ser imediatamente lançados no sis-tema, com o propósito de registrar e gerar a informação, bem como, para a necessária atualização dos saldos bancários.

BANCO: PERÍODO:

N° C/C: AGÊNCIA:

ENTRADA SAÍDA SALDO

Transporte de saldo anterior ...................:

CONTROLE E CONCILIAÇÃO DE CONTA-‐CORRENTE

DIA N° DOCUMENTO HISTÓRICO

VALOR

CONCILIAÇÃO RESPONSÁVEL

1

2

3

4

6 7 8 9 10 11 12 13

5

7

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

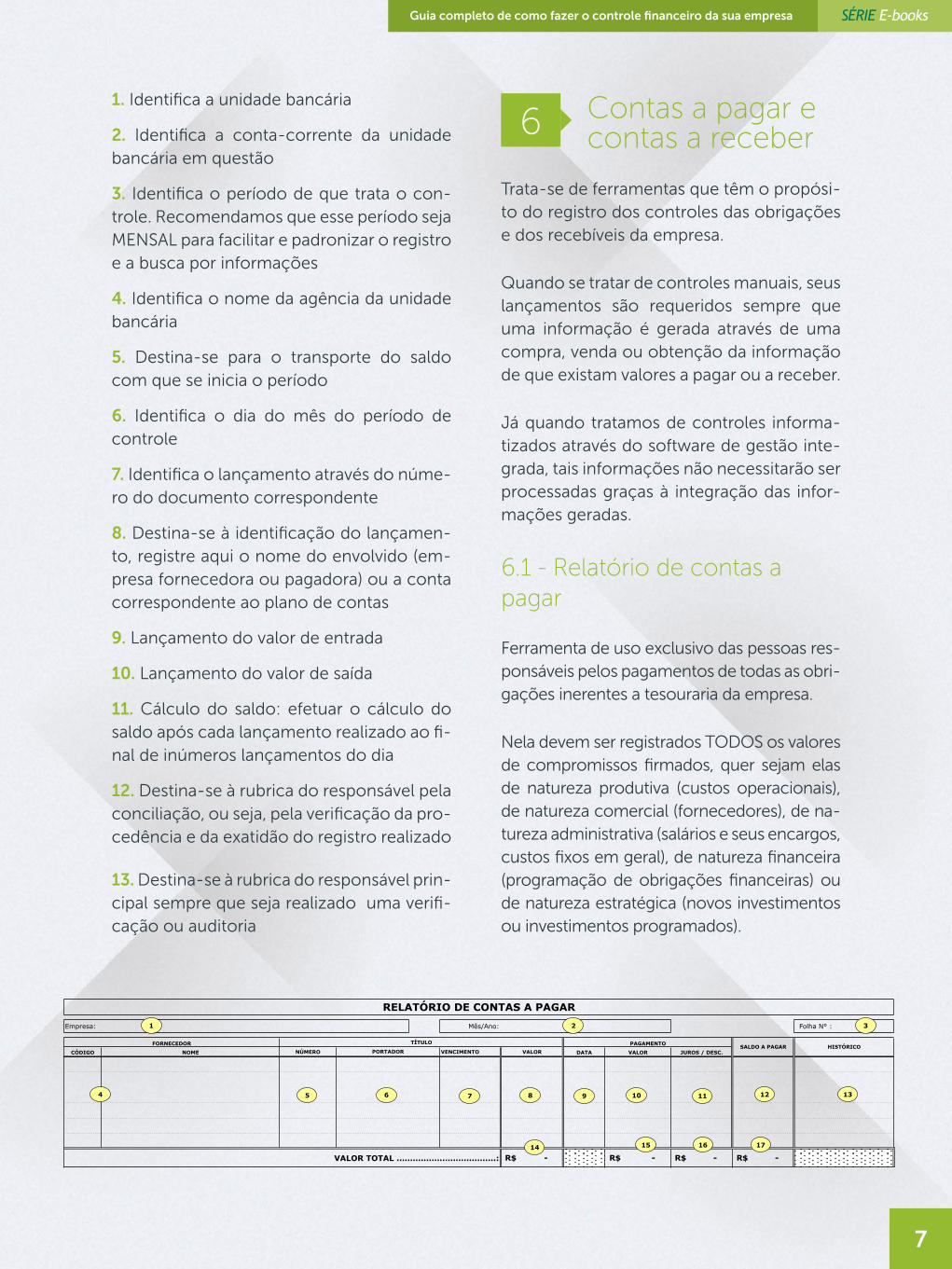

1. Identifica a unidade bancária

2. Identifica a conta-corrente da unidade bancária em questão

3. Identifica o período de que trata o con-trole. Recomendamos que esse período seja MENSAL para facilitar e padronizar o registro e a busca por informações

4. Identifica o nome da agência da unidade bancária

5. Destina-se para o transporte do saldo com que se inicia o período

6. Identifica o dia do mês do período de controle

7. Identifica o lançamento através do núme-ro do documento correspondente

8. Destina-se à identificação do lançamen-to, registre aqui o nome do envolvido (em-presa fornecedora ou pagadora) ou a conta correspondente ao plano de contas

9. Lançamento do valor de entrada

10. Lançamento do valor de saída

11. Cálculo do saldo: efetuar o cálculo do saldo após cada lançamento realizado ao fi-nal de inúmeros lançamentos do dia

12. Destina-se à rubrica do responsável pela conciliação, ou seja, pela verificação da pro-cedência e da exatidão do registro realizado

13. Destina-se à rubrica do responsável prin-cipal sempre que seja realizado uma verifi-cação ou auditoria

6

Trata-se de ferramentas que têm o propósi-to do registro dos controles das obrigações e dos recebíveis da empresa.

Quando se tratar de controles manuais, seus lançamentos são requeridos sempre que uma informação é gerada através de uma compra, venda ou obtenção da informação de que existam valores a pagar ou a receber.

Já quando tratamos de controles informa-tizados através do software de gestão inte-grada, tais informações não necessitarão ser processadas graças à integração das infor-mações geradas.

6.1 - Relatório de contas a pagar

Ferramenta de uso exclusivo das pessoas res-ponsáveis pelos pagamentos de todas as obri-gações inerentes a tesouraria da empresa.

Nela devem ser registrados TODOS os valores de compromissos firmados, quer sejam elas de natureza produtiva (custos operacionais), de natureza comercial (fornecedores), de na-tureza administrativa (salários e seus encargos, custos fixos em geral), de natureza financeira (programação de obrigações financeiras) ou de natureza estratégica (novos investimentos ou investimentos programados).

Contas a pagar e contas a receber

MATERIAL EXCLUSIVO PARA UTILIZAÇÃO EM TREINAMENTOS - PROPRIEDADE AUTORAL DE THOP MASTER CONSULTORIA E TREINAMENTO EMPRESARIAL LTDA.

Empresa: Mês/Ano: Folha N° :

CÓDIGO NOME NÚMERO VENCIMENTO VALOR DATA VALOR JUROS / DESC.

-R$ -R$ -R$ -R$ VALOR TOTAL ……………………………….:

PAGAMENTO SALDO A PAGAR HISTÓRICOPORTADOR

RELATÓRIO DE CONTAS A PAGAR

FORNECEDOR TÍTULO

1 2 3

4 5 6 7 8 9 10 11 12 13

15 16 17 14

8

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

1. Identifica a unidade em questão, podendo ser o setor ou a filial

2. Identifica o período de que trata o con-trole. Recomendamos que esse período seja MENSAL para facilitar e padronizar o registro e a busca por informações

3. Identifica o número da página deste con-trole

4. Destina-se à identificação do credor atra-vés de seu código e nome

5. Identifica o número do documento em questão

6. Informa quem ou qual instituição finan-ceira é o responsável pela cobrança

7. Informa qual é o dia do vencimento da obrigação

8. Informa o valor da obrigação

9. Registra a data do pagamento da obrigação

10. Registra o valor efetivo pago

11. Registra valores de juros ou descontos praticados quando da quitação da obrigação

12. Informa o valor de saldo a pagar em caso de liquidação parcial da obrigação

13. Destina-se ao registro de informações adicionais cujo registro se faça necessário para identificar ou alertar sobre

14. Totalizador do volume de obrigações a pagar no período

15. Totalizador do volume de obrigações pago no período

16. Totalizado da diferença entre juros pa-

gos e descontos obtidos no período

17. Totalizador do saldo total a pagar no pe-

ríodo

Via de regra, a riqueza das informações re-

gistradas nesta ferramenta de controle ma-

nual serão maiores do que em relação aos

relatórios gerados através de um software

de gestão integrada.

Qualquer que seja a visualização, o impor-

tante é que todas as obrigações estejam aí

registradas, pois, muito além do controle das

obrigações, estas informações também se-

rão utilizadas na geração do fluxo de caixa.

6.2 - Relatório de contas a receber

Ferramenta de uso exclusivo das pessoas

responsáveis pelos recebimentos de todas

as vendas e operações que sejam geradoras

de recebimentos de valores.

Nela devem ser registrados TODOS os va-

lores das vendas realizadas ou de outros re-

cebíveis.

MATERIAL EXCLUSIVO PARA UTILIZAÇÃO EM TREINAMENTOS - PROPRIEDADE AUTORAL DE THOP MASTER CONSULTORIA E TREINAMENTO EMPRESARIAL LTDA.

Empresa: Mês/Ano: Folha N° :

CLIENTE

CÓDIGO NOME DATA VALOR JUROS / DESC.

-R$ -R$ -R$ -R$

VENCIMENTO

RELATÓRIO DE CONTAS A RECEBER

VALOR TOTAL ……………………………….:

VALOR DO TÍTULO RECEBIMENTO SALDO A RECEBERNÚMERO DO

TÍTULOHISTÓRICOPORTADOR DO TÍTULO FLOATING

1 2 3

4 5 6 7 8 9 10 11 12 14

15 16 17

13

18

9

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

1. Identifica a unidade em questão, podendo ser o setor ou a filial

2. Identifica o período de que trata o con-trole. Recomendamos que esse período seja MENSAL para facilitar e padronizar o registro e a busca por informações

3. Identifica o número da página deste con-trole

4. Destina-se à identificação dos devedores através de seu código e nome

5. Identifica o número do documento em questão

6. Informa quem ou qual instituição finan-ceira é o responsável pela cobrança

7. Identifica qual é o floating desta cobran-ça. Para cada tipo de operação de cobrança, e, para cada instituição bancária, o floating representa o tempo que o banco levará para tornar disponível o valor devido a partir da data do pagamento pelo devedor. Esta in-formação é preciosíssima para geração do fluxo de caixa

8. Informa qual é o dia do vencimento do título a receber

9. Informa o valor do título

10. Registra a data do recebimento do título

11. Registra o valor efetivo recebido

12. Registra valores de juros ou descontos praticados quando do recebimento do título

13. Informa o valor de saldo a receber em caso de recebimento parcial

14. Destina-se ao registro de informações adicionais cujo registro se faça necessário para identificar ou alertar sobre

15. Totalizador do volume de recebíveis no período

16. Totalizador do volume de valores rece-bidos no período

17. Totalizado da diferença entre juros pa-gos e descontos obtidos no período

18. Totalizador do saldo total a receber no período

7

Trata-se de uma múltipla ferramenta que têm o propósito, através dos registros dos controles das obrigações e dos recebíveis da empresa gerar uma visualização sincro-nizada dos valores, de tal forma que possa ser analisado e planejado o FLUXO DE CAI-XA da empresa, bem como, mediante a rea-lização destes valores planejados, possa ser analisada a realização dos valores pagos e recebidos, momento em que denominamos a ferramenta como a ferramenta do REGIS-TRO DE CAIXA.

Apresentamos adiante duas versões desta múltipla ferramenta, sendo uma delas, rea-lizando lançamentos diários e a outra, lan-çamentos consolidados em periodicidades mensais.

Note-se que a periodicidade está associada diretamente a dois fatores muito importan-tes: o volume financeiro de movimentações distribuídas ao longo dos períodos e do in-teresse e necessidade na visualização da evolução do fluxo no período.

A decisão pela sua periodicidade fica a cargo especialmente do gestor financeiro da em-presa, considerando-se que, quanto mais analítico estiver disponível a informação, melhor percepção e maior poder de análise e gerenciamento dos saldos financeiros.

Quando se tratar de controles manuais, seus lançamentos são requeridos sempre que uma informação é gerada através de uma compra, venda ou obtenção da informação de que existam valores a pagar ou a receber.

Já quando tratamos de controles automa-tizados, tais informações não necessitarão

Fluxo e registro de caixa diário / mensal

10

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

ser processadas graças à integração das in-formações geradas.

7.1 - Modelo fluxo de caixa diário:

1. Identifica a ferramenta e a sua periodici-dade de visualização (diário ou mensal)

2. Identifica o período de que trata o con-trole

3. Identifica o plano de contas e a descrição das contas de ENTRADAS

4. Destina-se ao registro do total dos valores PREVISTOS de realização em cada respecti-vo período – cada coluna traz o somatório dos valores no período, para cada uma das contas de entradas definidas em seu plano de contas

5. Destina-se ao registro do total de valores REALIZADOS em cada respectivo período

6. Informa o somatório dos valores previstos de entradas considerando-se todos os perí-odos e todas as contas de análise

7. Informa o somatório dos valores realiza-dos de entradas considerando-se todos os períodos e todas as contas de análise

8. Informa o somatório dos valores previstos

de entradas em cada período

9. Informa o somatório dos valores realiza-

dos de entradas em cada período

10. Identifica o plano de contas e a descri-

ção das contas de SAÍDAS

11. Destina-se ao registro do total dos valo-

res PREVISTOS e dos valores REALIZADOS

em cada respectivo período – cada coluna

traz o somatório dos valores no período,

para cada uma das contas de saídas defini-

das em seu plano de contas

12. Informa o somatório dos valores previs-

tos e realizados em cada período

13. Demonstração dos saldos

14. Cálculo do saldo no período – conside-

ra-se a diferença entre os valores previstos

de entradas em relação aos valores previs-

tos de saídas

MÊS/ANO:

PREVISTO EFETIVADO PREVISTO EFETIVADO PREVISTO EFETIVADO PREVISTO EFETIVADO

E1 A VISTA

E2 A PRAZO -‐ BOLETOS

E3 A PRAZO -‐ CARTÕES

E4 A PRAZO -‐ CHEQUES

E5 Transporte de Saldo Anterior

E6

S1 Fornecedores

S2 Tributário

S3 Administrativo

S4 Comunicações

S5 Estrutural

S6 Financeiro

S7 Pessoal

S8 Sócios

S9 Veículos

S10

SL1

SL2

TOTAL

FLUXO e REGISTRO DE CAIXA DIÁRIO

DESCRIÇÃO 1/May -‐ Thu 2/May -‐ Fri 31/May -‐ Sat

ENTRAD

AS

TOTAL DE ENTRADAS PREVISTAS / REALIZADAS

SAÍDAS

TOTAL DE SAÍDAS PREVISTAS / REALIZADAS

SALDOS

SALDO DO PERÍODO

SALDO ACUMULADO

1 2

3 4

5

6

7

8 9

10 11

12

14 15

16 17 13

11

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

15. Cálculo do saldo no período – conside-ra-se a diferença entre os valores realizados de entradas em relação aos valores realiza-dos de saídas

16. Cálculo do saldo acumulado previsto

17. Cálculo do saldo acumulado realizado

7.2 - Modelo fluxo de caixa mensal:

1. Identifica a ferramenta e a sua periodici-

dade de visualização (diário ou mensal)

2. Identifica o ano de que trata o controle

– este fluxo deve contemplar o ciclo de 12

meses relativo ao ano civil ou um período

anual que se seja desejável.

8

Em primeiríssimo lugar é necessário regis-

trar todos os valores de previsão para perí-

odos futuros, entenda-se como período fu-

turo, vários meses futuros, quanto maior for

a projeção maior a referência de afinidade

ANO:

PREVISTO EFETIVADO PREVISTO EFETIVADO PREVISTO EFETIVADO PREVISTO EFETIVADO

E1 A VISTA

E2 A PRAZO -‐ BOLETOS

E3 A PRAZO -‐ CARTÕES

E4 A PRAZO -‐ CHEQUES

E5 Transporte de Saldo Anterior

E6

S1 Fornecedores

S2 Tributário

S3 Administrativo

S4 Comunicações

S5 Estrutural

S6 Financeiro

S7 Pessoal

S8 Sócios

S9 Veículos

S10

TOTAL

FLUXO E REGISTRO DE CAIXA MENSAL

DESCRIÇÃO JAN FEV MAR

ENTR

ADAS

TOTAL DE ENTRADAS PREVISTAS / REALIZADAS

SAÍD

AS

TOTAL DE SAÍDAS PREVISTAS / REALIZADAS

1 2

Fluxo de caixa e sua operacionalização:

com os controles e os valores de entradas e saídas praticados na empresa.

Estas projeções devem ser realizadas com base em inúmeros e distintos parâmetros:

• Oriundos dos valores de vendas para re-cebimentos futuros

• Oriundos de histórico e experiência de vendas à vista

• Oriundos dos valores de compras para pagamentos futuros

• Oriundos de histórico e experiência da prática de compras e custos

• Oriundos de histórico e experiência da prática dos custos fixos

12

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

• Oriundos das projeções e planejamentos de investimentos

Tudo que representa movimentação de en-trada e saída de recursos financeiros deve ser registrado em seus períodos de PREVISÃO.

Simultaneamente a projeção dos valores de entradas e saídas, ato importante é a análise das projeções de saldos, e, sempre que os valores demonstrarem satisfatórios ou insatisfatórios, necessário se faz avaliar o resultado conse-quente e apurar a procedência dos valores.

Especialmente diante de situações de saldos negativos nestas projeções incide a grande importância na análise, planejamento e pro-jeção de condições que resultem na viabili-dade do fluxo de caixa.

Diante de situações de saldos positivos, cautelosamente podem ser planejados in-crementos para ampliação dos resultados.

Realizados todas as projeções e o fluxo de caixa apresenta-se pouco ou nada saudável?

Então é hora de REVER TODO O PROCES-SO a fim de detectar quais sejam as possí-veis falhas:

• Será que o volume de entradas é insufi-ciente?

• Será que o volume de saídas é demasia-do, não equivalente às entradas?

Revisto o processo?

Então é hora de promover ajustes neces-sários para transformar resultados previstos negativos em resultados previstos positivos!

Passo seguinte, tão importante quanto o primeiríssimo passo é realizar um preciso e constante acompanhamento com relação à realização dos valores, sempre comparan-do-os aos valores previstos.

E por fim, promover novos ajustes sempre

que as realizações apresentarem distorções

em relação às previsões.

Lembre-se: um fluxo de caixa NUNCA é de-

finitivo, muitas dinâmicas interferirão mes-

mo no mais preciso dos fluxos de caixa ela-

borados, afinal:

• Mudanças comportamentais de mercado

acontecem: tendências, crises monetárias,

novos modismos, evoluções tecnológicas,

problemas climáticos, catástrofes...

• Alteração de margens sobre vendas com

base na reação de mercado;

• Elevação dos custos internos, especial-

mente com relação à mão de obra;

• Elevação dos custos de matrizes energé-

ticas;

• Alterações no sistema tributário.

9

Todo planejamento fora realizado em perí-

odos passados e necessariamente revistos a

cada novo dia, a cada novo histórico regis-

trado, a cada nova situação presenciada.

Ao longo dos períodos de realização, ne-

cessário se faz o registro do acontecido, ou

seja, o registro das entradas e saídas efetiva-

mente ocorridas.

É vital que, à medida da análise dos regis-

tros, ocorra a análise comparativa entre os

valores previstos com os valores realizados,

certificando-se do equilíbrio entre o que

fora previsto e o que está sendo realizado,

e, sempre que houver distorção de forma

positiva ou negativa, ações de ajustes são

requeridos.

Registro de caixa e sua operacionalização

13

SÉRIE E-booksGuia completo de como fazer o controle financeiro da sua empresa

10

Definitivamente, para a realização dos con-troles financeiros, algumas práticas preci-sam ser evitadas:

• Preenchimento dos controles somente quando “sobrar tempo”;

• Ter os controles isolados por setor, sem integrá-los;

• Ter os controles somente para demonstrar aos demais que os controles existem;

• Ter os controles e não analisá-los;

• Ter os controles e não tomar atitudes de reação ou ação;

• Elaborar os controles e torná-los definiti-vos.

Reconhecida e assumidamente, os contro-les devem receber toda dinâmica requerida, com realização dos controles, com a ma-nutenção e ajustes necessários, com o de-vido compartilhamento das situações, com a busca coletiva de soluções ou condições de melhor posicionamento financeiro para a empresa.

Saiba que VOCÊ contribui diretamen-te pelos resultados financeiros da em-presa, compartilhe-os com os demais sócios e gestores e tome as decisões mais acertadas e mais favoráveis para o seu próprio sucesso!

Conclusão: