Edição 10 Outubro - · PDF fileOs segmentos relativos ao setor Industrial de...

28

Edição 10 ‐ Outubro

Transcript of Edição 10 Outubro - · PDF fileOs segmentos relativos ao setor Industrial de...

Edição 10 ‐ Outubro

Manoela Oliveira E-mail: [email protected] Tel: (31) 3915-8603 - Belo Horizonte/MG Balança Comercial

Superintendência de Política e Economia Agrícola E-mail: [email protected] Tel: (31) 3915-8591 - Belo Horizonte/MG

Pib do

Agronegócio

Produto Interno Bruto (PIB) do Agronegócio Mineiro

Em que pese o pequeno recuo equivalente a uma taxa de 0,19% verificada no mês de julho deste ano, o Produto

Interno Bruto ( PIB ) do agronegócio mineiro calculado pelo Centro de Estudos Avançados em Economia Aplicada

(Cepea), da ESALQ/USP, com apoio financeiro da Federação da Agricultura e Pecuária do Estado de Minas Gerais

(Faemg), do Serviço Nacional de Aprendizagem Rural – Administração Regional de Minas Gerais (Senar-AR/MG) e

da Secretaria de Estado da Agricultura, Pecuária e Abastecimento de Minas Gerais (Seapa), obteve taxa acumulada

anual de 0,45%. Dessa forma, a estimativa do PIB para o ano foi calculada em R$ 163,3 bilhões ( a preços de

julho/2015). Desse valor, R$ 75,7 bilhões ou 46,4% derivam das atividades agrícolas e R$ 87,6 bilhões ou 53,6% da

pecuária. Quanto aos segmentos que constituem o PIB do agronegócio estadual, a cadeia produtiva da agricultura,

ao contrário do ocorrido no mês de junho, apresentou crescimento de 0,16% no acumulado do ano. Esse resultado foi

reflexo das elevações observadas nos segmentos Básico ( “ Dentro da Porteira” ) com taxa de 2,01% e Serviços com

crescimento de 0,19%. Os segmentos relativos ao setor Industrial de base agrícola e de Insumos apresentaram,

respectivamente, recuos equivalentes a 0,30% e 3,11%. Figura 1 e Tabelas 1 e 3).

Entre os produtos acompanhados em Minas Gerais, tiveram aumento de faturamento: café (7,66%), cana-de-açúcar

(0,22%), feijão (28,03%), batata (16,02%), laranja (5,79%) e banana (9,57%).

Por outro lado, recuaram em faturamento, milho (7,55%), soja (3,68%), carvão vegetal ( 23,48%), mandioca (43,39%),

tomate (5,53%), algodão (15,51%) e arroz (37,99%).

Para o ramo pecuário, o estudo do Cepea apontou crescimento de 0,70% no acumulado do ano, com altas

registradas nos segmentos: Básico ( 0,91%), Serviços ( 0,45%) e Insumos (1,71% ) e taxa negativa para o segmento

Industrial (- 0,60%).

Na pecuária, Bois, vacas e frangos apresentaram evolução positiva em faturamento de 0,29%, 14,71% e 6,86%,

respectivamente. Leite, ovos e suínos, retraíram e revelaram taxas negativas equivalentes a 5,21%, 3,26% e 3,65%.

Em termos das participações dos segmentos na formação da renda bruta do agronegócio mineiro, o segmento Básico

contribui com 39,61%, os Serviços participam com 30,72%, a Indústria com 23,86% e os Insumos com a parcela de

5,08%.

No agronegócio da agricultura, Insumos permanecem com a menor participação (5,37%). Ocupando posições

intermediárias, aparecem os segmentos: Básico com 20,09% e Serviços com 32,30%. A Indústria com participação

de 42,23% contribui com a maior parcela na renda bruta do setor agrícola.

Em relação à pecuária, a agroindústria concorre com 8,0%, parcela próxima à dos Insumos (6,17%). O segmento

Básico (“Dentro da Porteira”) tem a maior participação, de 56,46%, enquanto Serviços ficam em segundo lugar com

29,36%.

Finalmente, vale destacar que o PIB do agronegócio de Minas Gerais, com base nos cálculos de julho/15, passou a

ter uma participação de 13,27% no PIB do agronegócio brasileiro, uma leve alta em relação ao percentual de 2014

(13,17%).

Figura 1 ‐ Taxas de crescimento do PIB do agronegócio mineiro em julho de 2015 (%)

Fonte: Cepea‐USP, Faemg, Senar e Seapa.

Tabela 1 – Taxas de crescimento mensais e acumuladas do PIB do agronegócio de Minas Gerais em 2014 e 2015 (%)

Fonte: Cepea‐USP /Faemg /Senar/ Seapa.

AGRONEGÓCIO Insumos Básico Indústria Serviços Agronegócio Total

jul/14 0,07 0,84 0,15 0,52 0,53 ago/14 0,43 0,40 0,18 0,34 0,33 set/14 0,98 0,91 0,18 0,60 0,64 out/14 0,86 0,85 -0,43 0,22 0,34 nov/14 0,81 0,85 -0,03 0,44 0,51 dez/14 -3,03 0,76 -0,27 0,31 0,15 jan/15 0,07 0,88 0,24 0,55 0,58 fev/15 -1,92 0,64 -0,08 0,20 0,18 mar/15 -1,69 0,11 -0,39 -0,13 -0,19 abr/15 0,57 0,26 -0,19 0,01 0,09 mai/15 -0,54 0,15 0,14 0,12 0,10 jun/15 1,39 0,29 -0,96 -0,28 -0,12 jul/15 1,77 -1,15 0,88 -0,13 -0,19

Acum. no ano (2014) 1,56 11,38 1,96 6,95 7,03 Acum. no ano (2015) -0,41 1,16 -0,36 0,32 0,45

AGRICULTURA Insumos Básico Indústria Serviços Agronegócio Total

jul/14 0,39 -0,70 -0,02 -0,16 -0,18 ago/14 0,75 -0,49 0,02 -0,09 -0,07 set/14 1,33 -0,13 -0,06 -0,07 0,00 out/14 1,42 0,44 -0,64 -0,42 -0,25 nov/14 1,46 0,38 -0,24 -0,11 0,02 dez/14 -4,83 0,32 -0,59 -0,40 -0,60 jan/15 -0,08 2,09 0,20 0,60 0,69 fev/15 -3,59 0,50 0,10 0,19 0,01 mar/15 -3,19 -1,15 -0,44 -0,60 -0,78 abr/15 1,00 0,16 -0,17 -0,10 -0,02 mai/15 -0,88 0,03 0,21 0,17 0,10 jun/15 2,35 0,17 -1,24 -0,94 -0,67 jul/15 1,39 0,21 1,05 0,87 0,84

Acum. no ano (2014) 3,36 -3,81 -0,21 -1,00 -1,01 Acum. no ano (2015) -3,11 2,01 -0,30 0,19 0,16

‐2,00%

‐1,00%

0,00%

1,00%

2,00%

3,00%

Insumos Básico Indústria Serviços Agronegócio

Pecuária Agricultura Agronegócio total

PECUÁRIA Insumos Básico Indústria Serviços Agronegócio Total

jul/14 -0,18 1,34 0,96 1,22 1,18 ago/14 0,18 0,68 0,96 0,77 0,70 set/14 0,70 1,24 1,35 1,27 1,22 out/14 0,41 0,98 0,57 0,85 0,87 nov/14 0,29 0,99 0,96 0,98 0,94 dez/14 -1,57 0,90 1,24 1,00 0,80 jan/15 0,18 0,52 0,43 0,49 0,48 fev/15 -0,61 0,68 -0,90 0,20 0,33 mar/15 -0,55 0,49 -0,12 0,31 0,33 abr/15 0,26 0,29 -0,30 0,11 0,19 mai/15 -0,28 0,19 -0,18 0,08 0,10 jun/15 0,67 0,32 0,36 0,33 0,35 jul/15 2,07 -1,57 0,13 -1,07 -1,07

Acum. no ano (2014) 0,18 17,00 13,14 15,81 15,15 Acum. no ano (2015) 1,71 0,91 -0,60 0,45 0,70

Tabela3–PIBdoagronegóciodeMinasGeraisde2002a2015(R$milhõesde2015)

Fonte:Cepea‐USP/Faemg/Senar/Seapa.

AGRONEGÓCIO

INSUMO BÁSICO INDÚSTRIA SERVIÇOS TOTAL

2002 5.355 33.061 19.093 25.105 82.614

2003 6.132 34.187 20.893 26.658 87.870

2004 6.612 40.771 20.354 28.807 96.545

2005 6.696 35.673 21.582 27.788 91.739

2006 6.522 40.862 26.174 32.391 105.949

2007 7.412 43.235 27.363 34.444 112.453

2008 9.839 46.361 27.748 36.009 119.956

2009 8.940 42.413 29.258 35.342 115.953

2010 8.333 47.609 35.688 41.241 132.870

2011 9.916 56.495 36.571 44.962 147.944

2012 10.076 50.475 35.465 41.961 137.977

2013 9.367 57.413 38.364 46.767 151.911

2014 9.513 63.949 39.116 50.017 162.595

2015 9.474 64.693 38.976 50.179 163.322

AGRICULTURA INSUMO BÁSICO INDÚSTRIA SERVIÇOS TOTAL

2002 2.538 12.961 15.424 13.755 44.679

2003 2.938 12.460 17.114 14.593 47.104

2004 3.225 14.299 16.371 14.789 48.683

2005 3.113 13.698 17.411 15.202 49.424

2006 2.910 13.540 22.089 17.950 56.489

2007 3.562 12.962 22.338 17.899 56.761

2008 4.939 13.048 22.329 17.923 58.240

2009 4.131 11.816 24.146 18.583 58.675

2010 3.641 13.906 30.202 22.939 70.688

2011 4.337 16.875 31.085 24.502 76.800

2012 4.463 17.218 30.257 24.125 76.063

2013 4.059 15.494 32.127 24.646 76.327

2014 4.196 14.905 32.059 24.400 75.559

2015 4.065 15.204 31.962 24.446 75.677

PECUÁRIA INSUMO BÁSICO INDÚSTRIA SERVIÇOS TOTAL

2002 2.817 20.100 3.669 11.350 37.935

2003 3.194 21.727 3.780 12.065 40.766

2004 3.387 26.473 3.983 14.019 47.862

2005 3.582 21.975 4.172 12.585 42.314

2006 3.612 27.322 4.085 14.440 49.460

2007 3.850 30.273 5.024 16.545 55.692

2008 4.900 33.312 5.418 18.086 61.716

2009 4.809 30.597 5.112 16.760 57.278

2010 4.692 33.703 5.485 18.301 62.182

2011 5.579 39.620 5.485 20.459 71.144

2012 5.613 33.257 5.209 17.836 61.914

2013 5.308 41.919 6.237 22.121 75.584

2014 5.317 49.045 7.057 25.618 87.036

2015 5.408 49.489 7.015 25.734 87.645

Agroclimatologia

Reinaldo Nunes de Oliveira E‐mail: [email protected] Tel: (38) 3223‐2130 – Montes Claros/MG

ALGODÃO

O primeiro levantamento da estimativa de plantio safra 2015/2016 para a lavoura do algodão da Companhia Nacional

de Abastecimento (Conab) aponta uma redução da área a ser plantada em torno de 2% em relação á safra passada.

Segundo os analistas de mercado, a tendência de redução da área a ser plantada se deve a atual conjuntura

econômica impactada pela alta do dólar associada aos elevados estoques internacionais que contribuíram de forma

negativa para a formação de preço do produto em pluma no mercado internacional. Desta forma, a área a ser

plantada da safra 2015/16 deverá ser de 993,5 mil hectares para uma produção estimada de 1.529,5 mil toneladas de

pluma.

Com relação ao início do plantio do algodão da primeira safra, nas diversas regiões produtoras está condicionada ao

período estipulado para o vazio sanitário que no caso do estado de Minas Gerais estende até 20 de novembro, onde

a intenção de plantio deverá ser de 18,8 mil hectares mesmos números da safra anterior.

Quanto aos preços no mercado interno a cotação do algodão encerrou a última semana do mês de setembro em alta

sendo comercializado a R$ 78,10/arroba no atacado em São Paulo o que significa uma variação positiva de 2,13% em

relação ao mês anterior e 42,31 % no mesmo período do ano passado. Em se tratando de mercado externo, a Bolsa

de Nova York fechou o mês de setembro com os preços em elevação, isto, em função do bom desempenho das

Exportações divulgado pelo Departamento de Agricultura dos Estados Unidos – USDA.

Tendência

Segundo os dados apresentados pelo Comitê Consultivo Internacional do Algodão (ICAC), o mercado do algodão

passará por uma importante mudança com relação ao quadro de oferta e demanda ao longo da safra 2015/16. O

estudo apresentado pelo comitê sinaliza que produção mundial de pluma será inferior ao consumo quadro que não

repetia desde a safra 2009/10. Assim sendo, a redução do volume da produção irá implicar na diminuição de 5,37%

nos estoques de passagem no ano safra 2015/16, projetado em 20,62 milhões de toneladas, contra 21,79 milhões em

2014/15. Portanto, a relação estoque versus consumo, no período, passa a ser de 82,45%, contra 89,01% na safra

2014/15.

Com base no cenário atual, as cotações do preço do algodão no mercado interno apresentaram as seguintes

variações nas principais regiões produtoras, na última semana do mês de setembro, segundo dados da Conab, a

saber:

Região Cotação R$1,00/@ Variação(%)

Mês Anterior Mês Atual

São Paulo SP 74,61 78,10 4,46

Rondonópolis MT 70,13 73,53 4,62

UnaíMG 74,92 76,30 1,80

Barreiras BA 73,91 78,51 5,85

L.E. Magalhães BA 74,40 78,51 5,23

FONTE: CONAB.

José Alberto de Ávila Pires E-mail: [email protected] Fone: (031) 3349 8116 / Belo Horizonte - MG

BOI

PREÇOS ESTÁVEIS A MAIS ALTO

Preços estáveis a mais alto durante o mês de setembro/2015, para a arroba do boi gordo em Minas Gerais, segundo

levantamento feito pela EMATER-MG. Maioria dos negócios avançou durante o mês, de R$132, /135,00 para R$137,

/138,00 por arroba. Segundo o CEPEA (Centro de Estudos Avançados em Economia Aplicada) – ESALQ /USP),

Piracicaba, São Paulo), “a oferta de boi gordo continua baixa, mas a demanda também está moderada, sobretudo

porque alguns frigoríficos, principalmente de grande porte, têm preenchido parte das escalas com animais

contratados antecipadamente. No acumulado parcial do setembro, o Indicador do boi gordo ESALQ/MB&FBovespa

subiu 1,58% fechando o mês a R$ 144,92 (dia 29) ”

O gráfico 1 mostra a evolução dos preços da arroba do boi gordo durante 2014 e 2015, incluída a primeira quinzena

de outubro/15, e em relação ao “Indicador de Preços do Boi Gordo ESALQ/BM&FBovespa”, para o Estado de São

Paulo.

FONTE: Esalq/BM&FBovespa, elaboração EMATER/MG

Para preços de R$120, /125,00 por arroba no período de março a julho/2.014, as cotações atingiram valores de

R$140, /145,00, a partir de novembro de 2.014. Depois de atingir pico máximo de alta próximo a R$150,00 por

arroba, em abril de 2.015, verificou-se um recuo/queda destes preços, para valores próximos a R$142,00, em

agosto/2.015. A partir da primeira quinzena de setembro, uma nova recuperação de preços para valores de R$145,

/147,00 por arroba, na primeira quinzena de outubro/2.015. (Ver Gráfico 1)

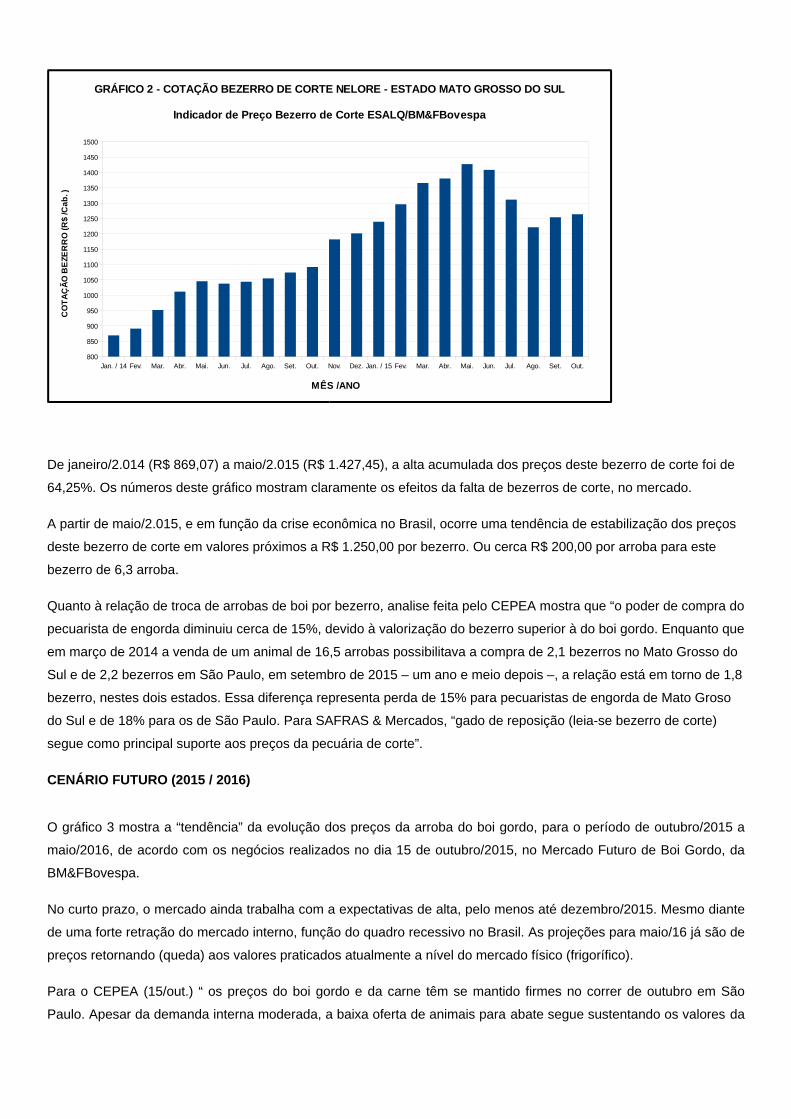

BEZERRO DE CORTE NELORE

O Indicador do Bezerro ESALQ/BM&FBovespa (bezerro desmamado, macho, nelore, com idade entre 8 e 12 meses)

é uma média aritmética dos preços do bezerro nas principais regiões produtoras do estado do Mato Grosso do Sul,

sendo o animal cotado em reais por cabeça, diariamente. Atualmente (2.015). O peso médio deste bezerro tem

variado de 185 a 195 kg de peso vivo, cerca de 6,3 arrobas (50% de rendimento), em média. O gráfico 2 mostra a

evolução, durante 2014 e 2015, deste “Indicador de Preço do Bezerro ESALQ / BM&FBovespa”.

Jan. / 14Fev.

Mar.Abr.

Mai.Jun.

Jul.Ago.

Set.Out.

Nov.Dez.

Jan. / 15Fev.

Mar.Abr.

Mai.Jun.

Jul.Ago.

Set.Out. / 15

110

115

120

125

130

135

140

145

150

GRAFICO 1 - COTAÇÕES ARROBA BOI GORDO - 2.014 /2.015

Indicador Preços Boi Gordo ESALQBM&FBovespa (Estado de São Paulo)

MÊS / ANO

CO

TA

ÇÃ

O A

RR

OB

A (R

$)

De janeiro/2.014 (R$ 869,07) a maio/2.015 (R$ 1.427,45), a alta acumulada dos preços deste bezerro de corte foi de

64,25%. Os números deste gráfico mostram claramente os efeitos da falta de bezerros de corte, no mercado.

A partir de maio/2.015, e em função da crise econômica no Brasil, ocorre uma tendência de estabilização dos preços

deste bezerro de corte em valores próximos a R$ 1.250,00 por bezerro. Ou cerca R$ 200,00 por arroba para este

bezerro de 6,3 arroba.

Quanto à relação de troca de arrobas de boi por bezerro, analise feita pelo CEPEA mostra que “o poder de compra do

pecuarista de engorda diminuiu cerca de 15%, devido à valorização do bezerro superior à do boi gordo. Enquanto que

em março de 2014 a venda de um animal de 16,5 arrobas possibilitava a compra de 2,1 bezerros no Mato Grosso do

Sul e de 2,2 bezerros em São Paulo, em setembro de 2015 – um ano e meio depois –, a relação está em torno de 1,8

bezerro, nestes dois estados. Essa diferença representa perda de 15% para pecuaristas de engorda de Mato Groso

do Sul e de 18% para os de São Paulo. Para SAFRAS & Mercados, “gado de reposição (leia-se bezerro de corte)

segue como principal suporte aos preços da pecuária de corte”.

CENÁRIO FUTURO (2015 / 2016)

O gráfico 3 mostra a “tendência” da evolução dos preços da arroba do boi gordo, para o período de outubro/2015 a

maio/2016, de acordo com os negócios realizados no dia 15 de outubro/2015, no Mercado Futuro de Boi Gordo, da

BM&FBovespa.

No curto prazo, o mercado ainda trabalha com a expectativas de alta, pelo menos até dezembro/2015. Mesmo diante

de uma forte retração do mercado interno, função do quadro recessivo no Brasil. As projeções para maio/16 já são de

preços retornando (queda) aos valores praticados atualmente a nível do mercado físico (frigorífico).

Para o CEPEA (15/out.) “ os preços do boi gordo e da carne têm se mantido firmes no correr de outubro em São

Paulo. Apesar da demanda interna moderada, a baixa oferta de animais para abate segue sustentando os valores da

Jan. / 14 Fev. Mar. Abr. Mai. Jun. Jul. Ago. Set. Out. Nov. Dez. Jan. / 15 Fev. Mar. Abr. Mai. Jun. Jul. Ago. Set. Out.800

850

900

950

1000

1050

1100

1150

1200

1250

1300

1350

1400

1450

1500

GRÁFICO 2 - COTAÇÃO BEZERRO DE CORTE NELORE - ESTADO MATO GROSSO DO SUL

Indicador de Preço Bezerro de Corte ESALQ/BM&FBovespa

MÊS /ANO

CO

TA

ÇÃ

O B

EZE

RR

O (

R$

/Ca

b. )

arroba e da carne em patamares superiores aos de um ano atrás. Desde o início deste mês, a carcaça casada bovina

comercializada no atacado da Grande São Paulo se valorizou 0,73%, a R$ 9,71/kg (à vista) nessa quarta-feira, 14 –

frente ao mesmo dia do ano passado, a alta é de 18,4%, em termos nominais”.

ESALQ (1): Indicador de Preços do Boi Gordo (Estado de São Paulo)

FONTE: Esalq/BM&FBovespa, elaboração EMATER/MG.

ESALQ(1) Out. / 15 Nov. / 15 Dez. / 15 Mai. / 16147

148

149

150

151

152

153

147,16

148,05

150,79

152,00

147,34

GRÁFICO 3 -MERCADO FUTURO BOI GORDO BM&F/Bovespa R$/ARROBA Base São Paulo - Em 15/Outubro/2.015

Luiz Fernando Chaves Mendes e-mail: luiz [email protected] Fone: (38) 3223-2130 Montes Claros – MG

Frangos e Ovos

EMBARQUES DE CARNE DE FRANGO PERDEM RITMO, MAS DEVEM SER RECORDES Embora tenham sido mais de 15% superiores aos da média mensal registrada entre janeiro e maio deste ano, os

embarques de carne de frango de setembro perderam o ritmo observado nos três meses anteriores. Tanto que

ficaram apenas meio por cento acima do total exportado um ano em setembro de 2014.

As exportações brasileiras caminham para um novo recorde anual. Em 9 meses apresentam incremento de 5,5% em

relação ao mesmo período do ano passado, apresentando média mensal que, mantida nestes três últimos meses de

2015, sinaliza embarques da ordem de 4,170 milhões de toneladas – um volume que, se confirmado, significará

expansão próxima de 4,5% sobre o recorde de 3,994 milhões de toneladas registrado em 2014.

Até aqui, o acumulado em 12 meses (outubro de 2014 a setembro de 2015) permanece muito próximo, mas abaixo

do volume ora ventilado. Soma cerca de 4,159 milhões de toneladas e apresenta aumento de 4,18% sobre idêntico

período anterior.

FAO: PRODUÇÃO MUNDIAL DE CARNE DE FRANGO DOBROU EM APENAS DUAS DÉCADAS Dados divulgados pela Agência das Nações Unidas para Agricultura e Alimentação (FAO) indicam que a produção de

carnes do corrente exercício deve ser 55% superior – índice que significa passar de perto de 205 milhões de

toneladas em 1995 para cerca de 319 milhões de toneladas em 2015.

Sendo quase 114 milhões de toneladas registrado, mais da metade (51,10%) está sendo suprida pela carne de

frango, cuja produção mais do que dobrou nessas duas décadas, registrando incremento próximo de 108%.

Em resumo, apenas a carne de frango ganhou espaço, sua participação passando de 26,31% para 35,79% do total -

acréscimo de 36% na participação.

Notamos que, há 20 anos, a carne de frango correspondia a pouco mais de 65% da carne suína. Em 2015, as

previsões feitas pela FAO, irá superar os 94%.

CESTA BÁSICA AUMENTA 11% NO ANO E OVOS 2,6%

Em setembro o valor médio da cesta básica levantada pelo Procon ficou em R$446,21, incidindo em aumento

mensal de quase 2%. Em 12 meses o aumento supera 11%.

No acumulado até setembro, enquanto o valor médio da cesta básica aumentou 9,2% sobre o mesmo período de

2014, a dúzia de ovos teve evolução de 2,6%, a carne de frango 7% e a carne de segunda 19,1%. Ou seja, os ovos

continuam evoluindo bem abaixo de diversos itens que compõem a cesta básica e, também, da inflação acumulada

no período.

OVO X MILHO: PIORA NO PODER DE COMPRA DO AVICULTOR EM SETEMBRO

Com o aumento mensal no preço da saca do milho e a queda no preço médio da caixa de ovos, houve piora no poder

de compra do avicultor. Enquanto em agosto foram necessárias 9,1 caixas de ovos para adquirir a tonelada do cereal,

em setembro o volume subiu para 11,1 caixas, piorando em quase 19% a capacidade de compra mensal.

Fonte: AVISITE

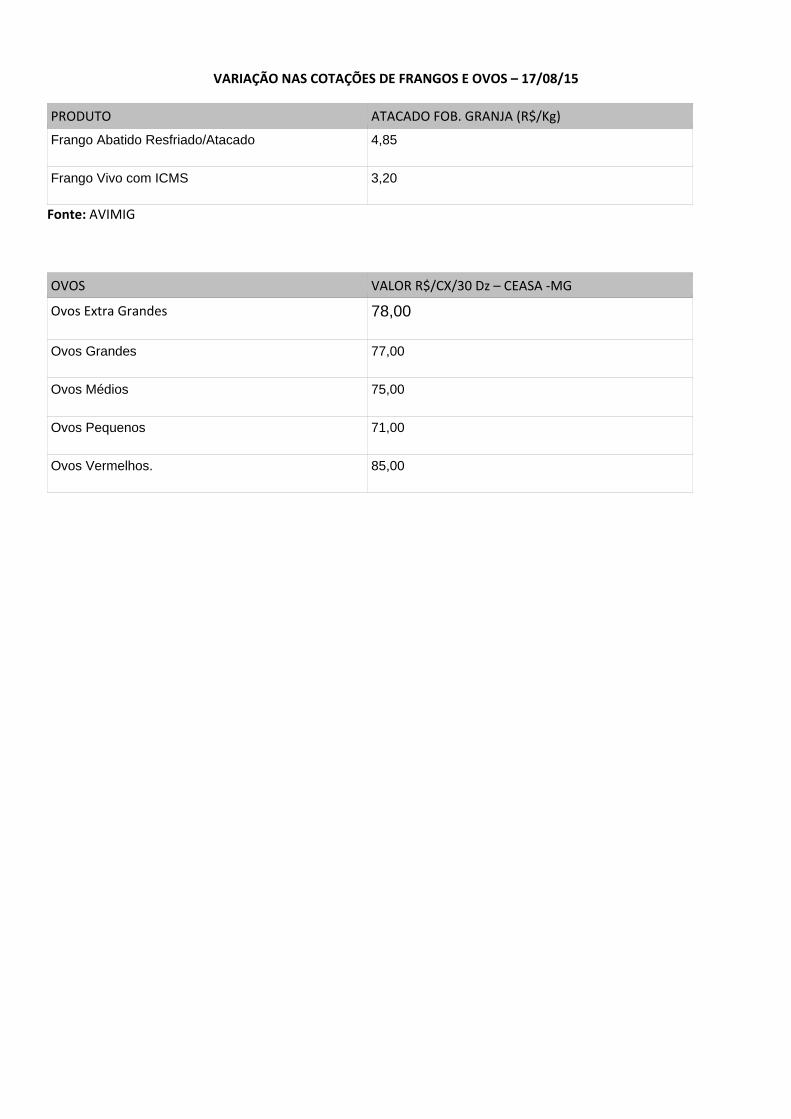

VARIAÇÃO NAS COTAÇÕES DE FRANGOS E OVOS – 17/08/15

PRODUTO ATACADO FOB. GRANJA (R$/Kg)

Frango Abatido Resfriado/Atacado 4,85

Frango Vivo com ICMS 3,20

Fonte: AVIMIG

OVOS VALOR R$/CX/30 Dz – CEASA ‐MG

Ovos Extra Grandes 78,00

Ovos Grandes 77,00

Ovos Médios 75,00

Ovos Pequenos 71,00

Ovos Vermelhos. 85,00

De acordo com publicação do CEPEA (Centro de Estudos Avançados em Economia Aplicada), foi interrompida a

sequência de sete meses de alta no preço do leite. Embora a queda no preço não seja tão alta, a situação, mesmo

assim, fica difícil para o produtor, já que o que está “pegando” é a alta nos preços dos insumos.

Como média Brasil, o valor liquido recebido pelo produtor recuou 1,2% de agosto para setembro, fechando a R$0,98

por litro. O preço bruto médio pago pelos laticínios e cooperativas foi de R$1,06 por litro, com redução de 1,62% em

relação ao mês anterior.

Segundo dados da pesquisa mensal, o motivo que levou à retração dos preços foi o aumento da captação, que

apresentou alta de 8% na comparação com agosto de 2014. Além disso, a queda de consumo, pela redução do poder

de compra, tem sido observada nos supermercados.

Para os analistas do setor leiteiro, a redução do valor pago aos pecuaristas acontece num momento delicado para a

atividade, que tem, neste momento, os custos elevados pela desvalorização do real frente ao dólar e pelos reajustes

dos combustíveis e da energia.

Em Minas Gerais, a maior desvalorização aconteceu no Sul e Sudoeste, com o litro de leite chegando a ser negociado

a R$0,76 no valor líquido. Na Zona da Mata o preço líquido médio de leite cresceu 0,77% durante o mês passado,

com a cotação média chegando a R$0,94 por litro.

A alta no preço líquido verificada na Região Metropolitana de Belo Horizonte foi de 0,56%, fazendo com que o preço

recebido pelo produtor ficasse em torno de R$1,05 por litro.

No Triângulo e Alto Paranaíba, o valor líquido de litro caiu em torno de 1,5%, com o leite sendo negociado a R$1,09

(líquido).

No Vale do Rio Doce os produtores receberam 0,73% a menos na comercialização do leite e a retração trouxe o

preço líquido para R$1,07.

TENDÊNCIAS

Para os meses vindouros, a expectativa é de queda nos preços, tendo em vista a retração de consumo verificada no

varejo. Além disto, a captação continuará crescente, segundo os analistas dos laticínios e cooperativas.

Fonte: CEPEA/FAEMG/SEAPA‐MG

USDA REDUZ ESTIMATIVA DE PRODUÇÃO DE SOJA EM 2015/2016 DOS ESTADOS

UNIDOS

Os Estados Unidos, com relação às estimativas do mês passado, deve reduzir em 1,2% as suas

expectativas de produção de soja da safra 2015/2016, apontando agora para um volume de 105 milhões e

810 mil toneladas, sendo que este decréscimo é atribuído, principalmente, ainda, como consequência das

intensas chuvas que ocorreram no inicio do plantio, nos meses de junho e julho, afetando mais a região

produtora do Meio-Oeste norte-americano. Seria a segunda maior produção dos Estados Unidos perdendo

somente para a safra do ano passado que foi de 108 milhões e 10 mil toneladas. E, conforme a colheita

atual vai avançando, o dimensionamento da área a ser colhida também vem sofrendo uma pequena

redução avaliada em 1,5%, com relação às estimativas de setembro, passando agora para 33 milhões e

300 mil hectares embora o mercado esperava uma redução menor. A expectativa de produtividade

aumentou para 3.174 kg/ha mas, analistas acreditam que este rendimento possa ser elevado para até

3.190 kg/ha levando em consideração que houve um clima favorável na maior parte do ciclo da cultura,

inclusive durante o período de colheita facilitando estas operações, sendo que de acordo com o

Departamento de Agricultura dos Estados Unidos/USDA, 64% das lavouras estão sendo consideradas

como em boas ou excelentes condições, 25% consideradas como em situação regular e 11% entre ruins e

muito ruins. A colheita norte-americana segue em bom ritmo, graças às boas condições climáticas para a

operação das colhedoras e, até a primeira semana de outubro já tinha sido colhida uma área

correspondente a 42% das estimativas para esta safra e este índice está bem acima dos 32% de média

dos últimos cinco anos para o mesmo período.

BRASIL PODERÁ COLHER ACIMA DE 100 MILHÕES DE TONELADAS DE SOJA EM 2015/2016

Para a safra mundial de 2015/2016, as estimativas iniciais são de uma produção de 320 milhões e 490 mil

toneladas, já considerando as previsões acima para a safra norte-americana, assim como a estimativa de

101 milhões e 80 mil toneladas para o Brasil em uma área de 33 milhões e 459 mil hectares e uma

produção de 57 milhões de toneladas para a Argentina. No Brasil, particularmente, a semeadura da nova

safra está em ritmo muito lento em função da falta de chuvas na maior parte da região produtora,

especialmente no Centro-Oeste e Sudeste, enquanto ocorrem fortes chuvas na região Sul do país de

forma que, nos primeiros dez dias de outubro, foram semeadas no país 5,2% da área prevista para esta

nova safra, enquanto a média dos últimos cinco anos é de 8,1% para o mesmo período.

Tomando como exemplo o Centro-Oeste, temos que, o Mato Grosso, estado maior produtor brasileiro de

soja, até a primeira semana de outubro tinha plantado somente 4% da área prevista para esta safra,

enquanto a média dos últimos cinco anos é de 11,6% para o período. Mato Grosso do Sul também plantou

somente 6% e Goiás 1% enquanto nos últimos cinco anos a média para o mesmo período é de 11,6% e

2,8%, respectivamente. Pelo menos, as previsões climáticas apontam para um certo otimismo com relação

à ocorrência de chuvas já nos próximos dias para esta região. Já no Sul do país, está sendo verificada a

ocorrência de grandes volumes de chuva que, embora, se por um lado dificultam as operações de plantio,

por outro lado tem permitido também um avanço na semeadura aproveitando os bons índices de umidade.

Assim, no Paraná, até este primeiro decêndio de outubro já foi semeada uma área equivalente a 22% das

previsões para o estado, que seria praticamente o mesmo percentual de média nos últimos cinco anos

para o mesmo período, ou seja que o excesso de precipitações, mas com ocorrência de alguns intervalos

de seca, está permitindo manter um ritmo regular de plantio.

MERCADO DE SOJA SOB PRESSÃO DA DEMANDA CHINESA

A condição climática, neste período, durante as operações de colheita da safra norte-americana é um dos

principais fatores para a orientação dos preços do mercado de soja pois pode determinar novos ajustes

sobre o volume de produção, como aconteceu no último relatório do Departamento de Agricultura dos

Estados Unidos/USDA conforme relatado no inicio deste informativo e cujos números ainda estão sendo

assimilados mas, atualmente, dois outros indicativos também estão sendo levados muito em consideração

e que são, por um lado, o tamanho da demanda da China após um período conturbado do mercado deste

país em função dos problemas de desaceleração da sua economia e, por outro, as expectativas de plantio

da nova safra brasileira.

Com relação à demanda chinesa, chama a atenção o crescimento global de 77 para 79 milhões de

toneladas a serem importadas pela China, comparando o ano anterior com as estimativas para este ano,

sendo que um quarto de toda a soja produzida pelos norte-americanos é direcionado para este mercado.

Já com relação às compras do Brasil, a alta do dólar no âmbito internacional, incluindo o nosso real, fez

com que a soja norte-americana ficasse menos competitiva que a brasileira abrindo vários mercados

compradores. Assim, se compararmos os meses de agosto de 2014 e 2015, verificamos que neste ano o

Brasil vendeu 29,1% a mais do que o anterior, inclusive, neste ano, já vendemos à China 27,91 milhões de

toneladas que representam um crescimento de 10,4% com relação ao mesmo período do ano passado.

Já com relação às expectativas da nova safra brasileira de soja, está sendo iniciada o seu plantio e as

estimativas iniciais apontam para uma safra recorde que pela primeira vez na história alcançaria, e até

passaria, das 100 milhões de toneladas, em função de aumento de área avançando sobre terras que eram

destinadas à cultura de milho, sobre pastagens degradadas e até abertura de novas fronteiras agrícolas.

Mas, as notícias são de uma evolução lenta ou atraso de plantio por causa de falta de chuvas na maior

parte das regiões produtoras ou excesso de chuva em outras. Preocupação maior é com relação a Mato

Grosso como maior produtor nacional de soja e que se encontra com um bom atraso nas operações de

semeadura em função da falta de chuvas e somente alguns produtores que possuem pivô central estariam

implantando as primeiras lavouras. Já no sul do país, principalmente no Paraná, os estados se encontram

acompanhando a média de área semeada para o mesmo período nos últimos cinco anos, pese às fortes

chuvas que estão ocorrendo nesta região.

No mercado interno, as preocupações são tanto de ordem econômica quanto política, visto as discussões

sobre a possibilidade de impeachment da presidente Dilma, dos imbróglios sobre contas secretas no

exterior atribuídas ao presidente da Câmara Federal e outros percalços conjunturais como a questão fiscal

e o rebaixamento do país por duas das principais agências de risco e que, entre outras mazelas, mantém a

moeda em um vai vem cambial que cria um sentimento de instabilidade comercial levando os produtores a

querer fazer negócios em dólar e não em real, fora a grande preocupação com o custo dos insumos que

em grande parte são importados como produto industrial ou como matéria-prima.

PREÇOS PRATICADOS EM DIFERENTES REGIÕES NO BRASIL

Local Preços praticados R$/saca 60 kg

15/10/2015 1 semana atrás 1 mês atrás 1 ano atrás

Passo Fundo/RS 83,00 81,50 80,00 60,00

Rondonópolis/MT 75,00 72,00 72,50 56,00

Rio Verde/GO 74,00 75,00 74,00 58,00

Santos/SP 81,50 79,00 80,00 59,50

Uberlândia/MG 79,00 76,50 78,00 58,00

Unaí/MG 77,00 74,50 76,00 55,00

Adaptado de Safras&Mercado Fonte: Safras & Mercado, Conab, Embrapa, Emater-MG

Cotações da carne e do animal vivo em alta:

SUÍNOS

Inácio de Oliveira E‐mail: [email protected] Tel: (38) 3531‐3674 ‐ Diamantina/MG

Os preços do suíno vivo e da carne encerram a primeira quinzena de outubro em queda, contrariando o movimento

de alta observado no mesmo período de anos anteriores. Podemos destacar, no entanto, que, em agosto e setembro,

os valores registraram fortes altas, e os recuos de agora representam certa acomodação dos preços. O movimento

recente de queda foi acentuado também pelas exportações abaixo do esperado em setembro, devido à greve dos

fiscais agropecuários. No mercado doméstico, diante dos valores reajustados, o consumidor começa a limitar as

compras desta carne. Para os próximos dias, a expectativa de agentes consultados pelo Cepea é que a liquidez no

mercado de suíno vivo volte a aumentar. Além da normalização dos embarques, frigoríficos devem elevar as compras

de animais para abate, visando principalmente à formação de estoques para as festividades de fim de ano.(Fonte:

Cepea – www.cepea.esalq.usp.br)

Estado Valor a vista Valor mínimo Valor máximo o var/dia

0/2015 MG 4,40 4,32 4,47 ‐1,95

14/10/2015 PR 3,84 3,56 4,28 ‐1,05

14/10/2015 RS 3,56 3,31 3,86 ‐0,39

14/10/2015 SC 3,55 3,31 3,90 ‐0,59

14/10/2015 SP 4,37 4,30 4,50 0,07

• Preço recebido pelo produtor R$/Kg sem ICMS

média Var.var/dia /dia

14/10/2015 6,41 0,00

13/10/2015 6,41 0,08

09/10/2015 6,41 ‐0,11

08/10/2015 6,41 ‐0,36

07/10/2015 6,44 0,00

Fonte: CEPEA