EDUCARE (8) financiamento da educação escolar

36

Financiamento da Educação Escolar Quem fiscaliza a utilização desses bens?

-

Upload

koguen-gouveia -

Category

Education

-

view

91 -

download

1

Transcript of EDUCARE (8) financiamento da educação escolar

Financiamento da Educação Escolar

Quem fiscaliza a utilização desses bens?

• O próprio Poder Executivo, tem em seu interior os departamentos contábeis que fazem esse controle.

• Os tribunais de Contas e o Poder Legislativo, participam do sistema de controle.

• E a sociedade teria condições de controlar o uso dos recursos?

• As questões financeiras são consideradas difíceis e complexas e não se nota qualquer disposição, interesse e abertura do Poder executivo para pôr suas contas à mostra para a sociedade.

• Possuir conhecimentos mínimos sobre o financiamento da educação é indispensável para poder acompanhar e fiscalizar o uso dos recursos.

• Quanto mais educadores, pais, alunos e administradores tiverem esse conhecimento, maiores possibilidades a sociedade terá de intervir e cobrar transparência no uso do fundo público.

1- Receita financeira e orçamento

CF estabelece que a União deve usar 18% e os estados e municípios 25%, no mínimo, da receita resultante dos impostos na manutenção e no desenvolvimento do ensino.

Essa receita inclui os impostos transferidos da União para os estados e municípios e dos estados para os municípios.

• Todo brasileiro paga tributos.

• Tributos são as receitas derivadas que o Estado recolhe do patrimônio dos indivíduos – baseando-se em seu poder fiscal, o qual é disciplinado por normas do direito público.

• Compreendem os impostos, as taxas e as contribuições.

• Os impostos são compulsórios, de cobrança geral e independentes de qualquer atividade estatal específica.

• Por meio do imposto, o Estado capta a riqueza que compõe o tesouro público.

• Impostos denominados diretos ;

Casa, terreno, automóvel, e rendimento pessoal ( salarial ou outros)

• O imposto indireto não dispõe de um parâmetro para medir a capacidade econômica do contribuinte

• Ricos e pobres pagam igual valor se adquirirem a mesma mercadoria.

Que impostos são pagos?

São impostos federais:

a) Imposto sobre produto industrializado (IPI);

b) Imposto territorial rural (ITR);

c) Imposto sobre operações financeiras (IOF);

d) Imposto de importação (II);

e) Imposto de exportação (IE);

g) Imposto sobre grandes fortunas (IGF), ainda não cobrado em razão da falta de lei complementar.

Depois de repassar o Fundo de Participação dos Estados (FPE) e o Fundo de Participação dos Municípios (FPM), a União deve usar 18% desses impostos na manutenção e no desenvolvimento do ensino (MDE).

• 30% desses 18% o governo federal deve aplicar na manutenção e no desenvolvimento do EF e na erradicação do analfabetismo, o que representa cerca de 6% dos impostos federais.

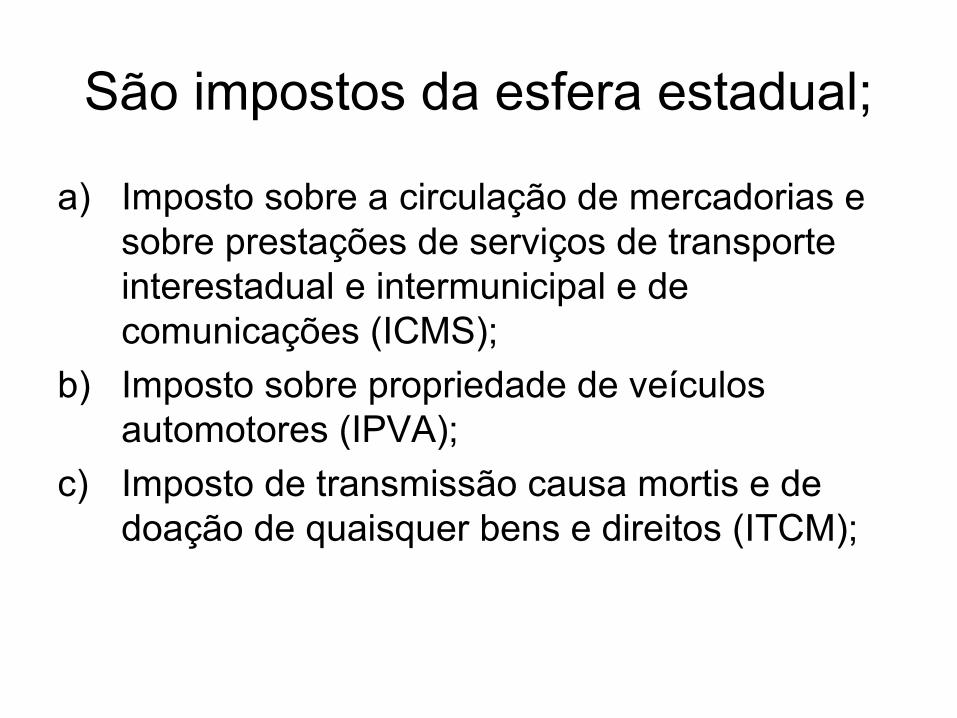

São impostos da esfera estadual;

a) Imposto sobre a circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicações (ICMS);

b) Imposto sobre propriedade de veículos automotores (IPVA);

c) Imposto de transmissão causa mortis e de doação de quaisquer bens e direitos (ITCM);

• Os estados recebem ainda de transferência da União o FPE, que representa 21,5% sobre o IR e o IPI recolhidos no estado, e uma alíquota do IOF sobre o ouro recolhido no estado.

• Só o ICMS representa 80% das rendas estaduais para a educação.

• Com o FPE, a alíquota atinge 97% da arrecadação estadual, sendo outros impostos de pequeno porte para o total a ser gasto na educação em geral.

.

• De todos esses impostos, os estados devem aplicar 25%, no mínimo, na manutenção e no desenvolvimento do ensino.

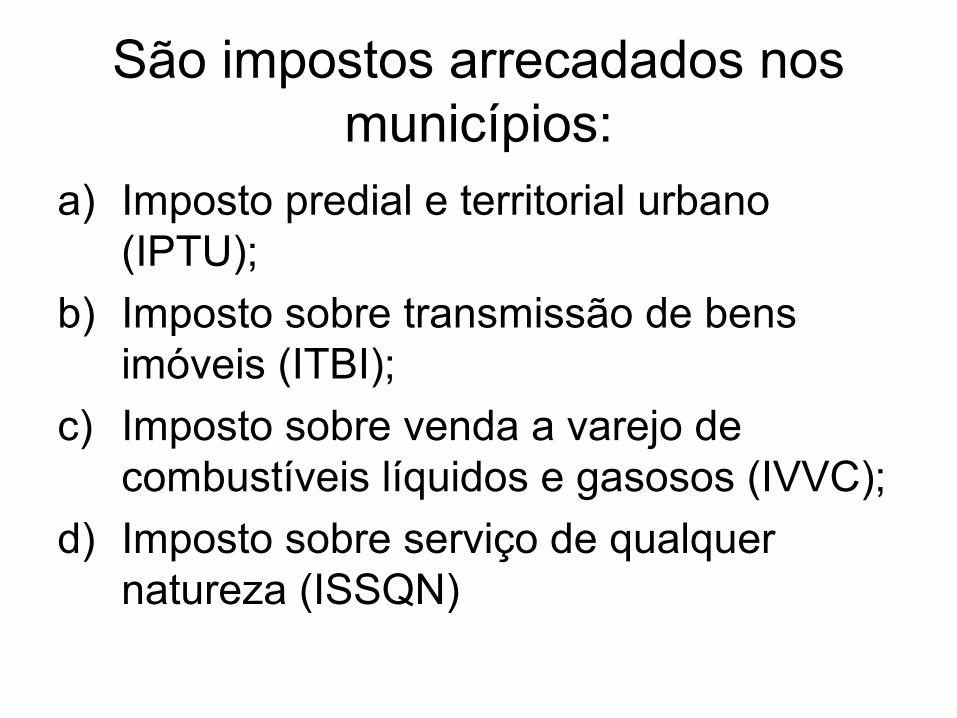

São impostos arrecadados nos municípios:

a) Imposto predial e territorial urbano (IPTU);

b) Imposto sobre transmissão de bens imóveis (ITBI);

c) Imposto sobre venda a varejo de combustíveis líquidos e gasosos (IVVC);

d) Imposto sobre serviço de qualquer natureza (ISSQN)

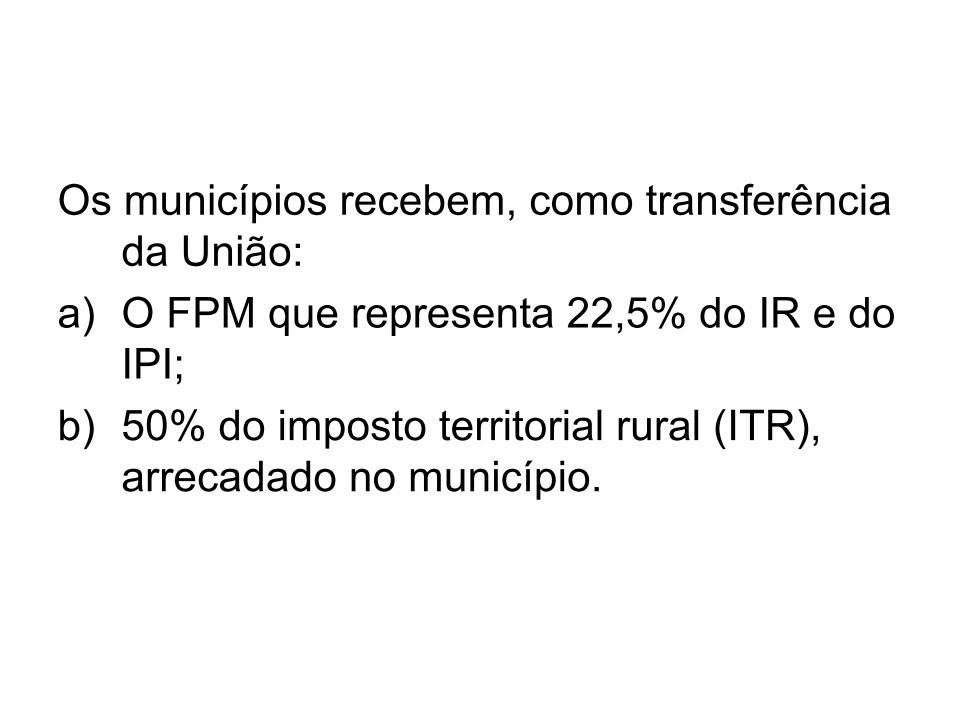

Os municípios recebem, como transferência da União:

a) O FPM que representa 22,5% do IR e do IPI;

b) 50% do imposto territorial rural (ITR), arrecadado no município.

Os municípios recebem como transferência dos estados:

a) 50% da arrecadação do IPVA;

b) 25% da arrecadação do ICMS;

Dos impostos municipais e das transferências federais e estaduais, os municípios devem aplicar 25%, no mínimo, na manutenção e no desenvolvimento do ensino.

• A principal contribuição social é o Salário-educação, cobrado mediante a alíquota de 2,5% sobre a folha de pagamento das empresas.

• Outras contribuições sociais para uso na educação:

Contribuição de financiamento da seguridade Social (Cofins) e o Fundo de Amparo ao trabalhador (FAT).

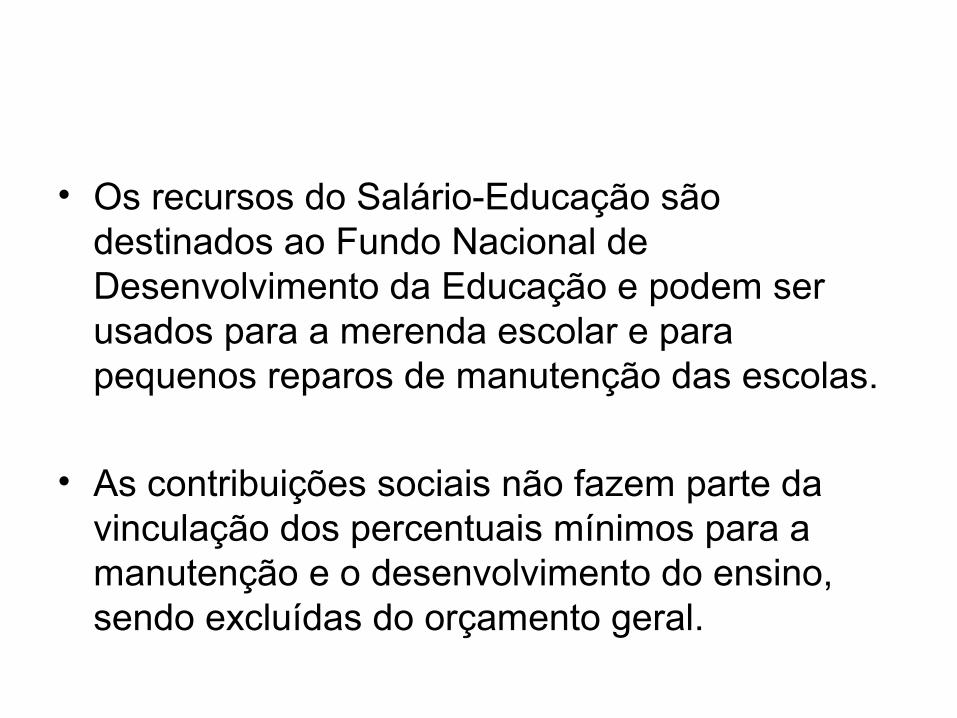

• Os recursos do Salário-Educação são destinados ao Fundo Nacional de Desenvolvimento da Educação e podem ser usados para a merenda escolar e para pequenos reparos de manutenção das escolas.

• As contribuições sociais não fazem parte da vinculação dos percentuais mínimos para a manutenção e o desenvolvimento do ensino, sendo excluídas do orçamento geral.

3- A lei do Fundef

Emenda Constitucional 14/96 e a Lei 9.424/96 estabelecem a criação do Fundo de Manutenção e desenvolvimento do EF e da Valorização do Magistério, o chamado Fundef.

A lei estabelece que 15% do FPE (ou do FPM, para os municípios), do IPI exportação e do ICMS devem ser usados para o EF, levando em conta o custo anual por aluno.

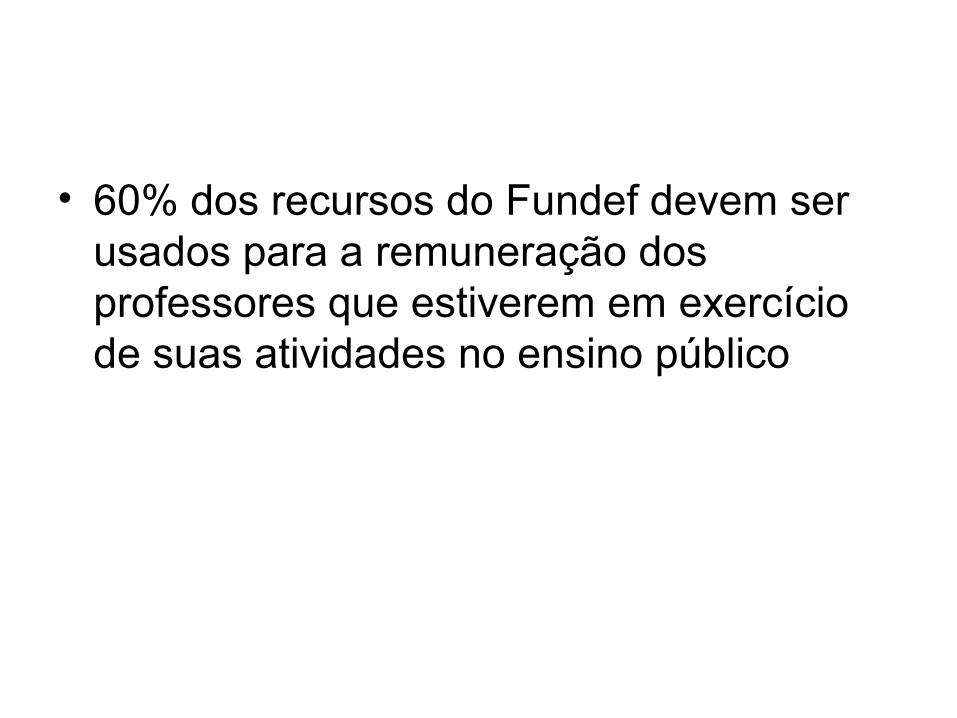

• 60% dos recursos do Fundef devem ser usados para a remuneração dos professores que estiverem em exercício de suas atividades no ensino público

• O Brasil tem aplicado anualmente na educação cerca de 3,5% do Produto Interno Bruto, que é a soma das riquezas nele produzidas.

• O Plano decenal de educação tinha como meta atingir 5,5% do PIB até 2003.

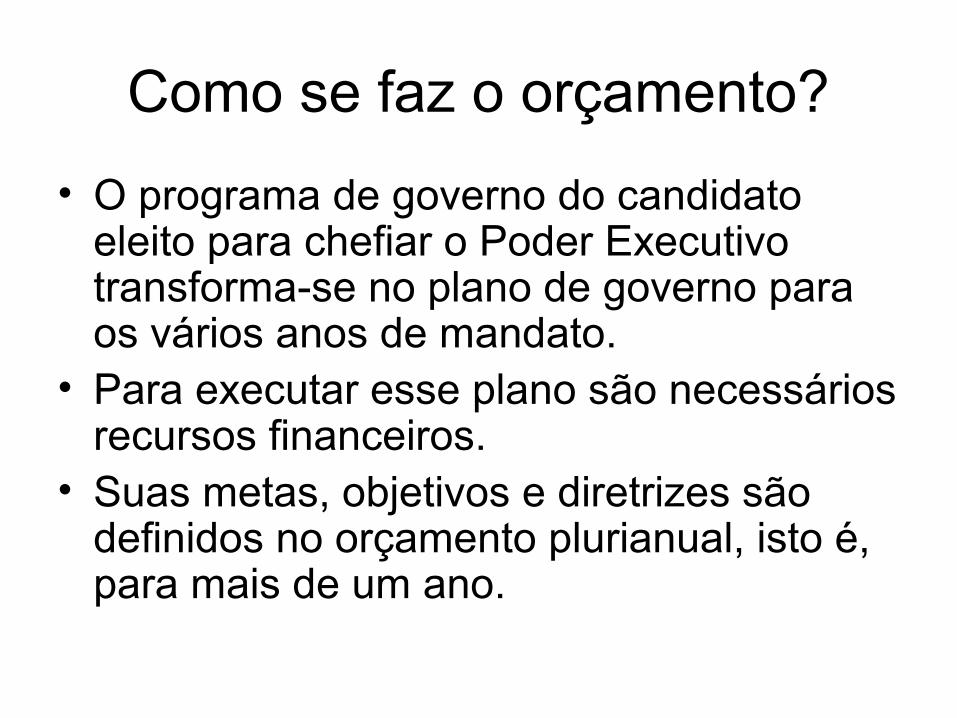

Como se faz o orçamento?

• O programa de governo do candidato eleito para chefiar o Poder Executivo transforma-se no plano de governo para os vários anos de mandato.

• Para executar esse plano são necessários recursos financeiros.

• Suas metas, objetivos e diretrizes são definidos no orçamento plurianual, isto é, para mais de um ano.

• As previsões de receita e de despesa para executar o plano plurianual são estabelecidas anualmente na Lei de Diretrizes Orçamentárias (LDO), que deve ser aprovada pelo Poder legislativo, antes do recesso de final do ano.

• A LDO orienta a lei orçamentária anual que inclui o orçamento financeiro, as despesas e a política de aplicação dos recursos.

• Os detalhes da lei orçamentária podem permitir o controle social de aplicação dos recursos financeiros, a qualquer cidadão.

• O parágrafo 3º do artigo 165 da CF- estabelece que o Poder Executivo deve publicar, a cada bimestre, relatório resumido da execução orçamentária.

5- Como os recursos são divididos e gastos?

• Toda a receita é recolhida em um caixa único, que é o Tesouro federal, estadual e/ou municipal.

• Com a lei orçamentária aprovada, o Poder Executivo os divide e distribui em quotas trimestrais, a fim de assegurar que os órgãos receptores realizem as despesas previstas de forma equilibrada e eficiente, durante todo o ano.

• A divisão dos recursos em parcelas ocorre também porque eles não são recolhidos de uma só vez.

• Todas as despesas devem ser empenhadas, isto é, o Estado realiza o empenho das despesas, obriga-se a pagar o previsto para ser gasto.

• Além de ele pagar apenas o que foi empenhado, a despesa pública só pode ser paga com cheques de bancos oficiais.

• O orçamento é feito por previsão de receita.

• Pode ocorrer de se arrecadar maior ou menor volume de recursos do que foi previsto.

• Nesse caso são autorizados créditos adicionais ou cortadas despesas.

• A CF de 1988, em seu artigo 162 expressa que cada esfera administrativa divulgue, de forma discriminada, por estados (no caso da União) e por municípios (no caso dos estados), “os montantes de cada um dos tributos arrecadados, os recursos recebidos, os valores de origem tributária entregues e a entregar e a expressão numérica dos critérios de rateio”, a cada 60 dias.

• A Emenda Constitucional 14/96 – alterando a CF de 1988, a nova LDB e a Lei do Fundef -, os mínimos estabelecidos dos impostos citados devem ser gastos na manutenção e no desenvolvimento do ensino, que inclui:

• EF,o médio, o superior, a educação infantil, a profissional, a de jovens e adultos e a educação especial.

• A nova LDB, nos artigos 70 e 71, define o que constitui e o que não constitui manutenção e desenvolvimento do ensino.

• A execução do orçamento público nas escolas oficiais deve levar em conta o custo mínimo anual do aluno, a ser calculado pela União ao final de cada ano, com validade para o ano subseqüente, considerando as variações regionais no custo de insumos e as diversas modalidades de ensino.

• A lei do Fundef não explicita a diferença entre custo mínimo por aluno e o custo-aluno-qualidade, reclamado pela Emenda 14 e pela LDB.

6- como é possível controlar os recursos públicos?

Os primeiros encarregados do controle dos gastos públicos são internos ao próprio Poder Executivo.

São os órgãos centrais dos sistemas de planejamento e de orçamento, de administração financeira do estado, por meio de departamentos próprios de contabilidade e de auditoria.

Os balanços do poder público devem ser apurados e publicados a cada bimestre.

• Consta da CF artigo 165 e está expresso no artigo 72 da LBD.

• Além do controle interno, há ainda o controle externo – Tribunais de Contas dos estados e municípios e o Poder Legislativo, que devem aprovar ou não os relatórios finais enviados aos parlamentares.

• Lutar pelo rigor na utilização dos recursos educacionais é fundamental para contribuir com seu uso mais racional e garantir a escolarização de um maior número de brasileiros.

• Além de controlar o uso dos recursos públicos, o poder público precisa agir urgentemente para eliminar a sonegação de impostos.

• Grande parte do IR e do ICMS é sonegada, diminuindo assim os recursos para ações sociais importantes em áreas como educação, saúde, segurança.

• Além das sonegações, há ainda as isenções fiscais, os descontos de impostos que o poder público pode oferecer como forma de incentivo às empresas,

• Certas isenções podem gerar empregos, possibilitando que a renda circule e ocorra a arrecadação de maior volume de impostos..