EFEITOS COORDENADOS EM ATOS DE CONCENTRAÇÃO: … · RESUMO Um ato de concentração possui...

107

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA CAMILA CABRAL PIRES ALVES DISSERTAÇÃO EFEITOS COORDENADOS EM ATOS DE CONCENTRAÇÃO: Análise Teórica e Estudos de Caso Rio de Janeiro 2006

Transcript of EFEITOS COORDENADOS EM ATOS DE CONCENTRAÇÃO: … · RESUMO Um ato de concentração possui...

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA

CAMILA CABRAL PIRES ALVES

DISSERTAÇÃO

EFEITOS COORDENADOS EM ATOS DE CONCENTRAÇÃO:

Análise Teórica e Estudos de Caso

Rio de Janeiro 2006

EFEITOS COORDENADOS EM ATOS DE CONCENTRAÇÃO: Análise Teórica e Estudos de Caso

Camila Cabral Pires Alves

Dissertação submetida ao Instituto de Economia da Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Mestre em Economia

Orientador: Prof. João Luiz Pondé

Janeiro/2006

EFEITOS COORDENADOS EM ATOS DE CONCENTRAÇÃO: Análise Teórica e Estudos de Caso

Camila Cabral Pires Alves

Dissertação submetida ao Instituto de Economia da Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Mestre em Economia

Aprovada por:

________________________________________________________________

Prof. Dr. João Luiz Simas P. de Souza Pondé (UFRJ - orientador)

________________________________________________________________

Profa. Dra. Lucia Helena Salgado (UERJ)

________________________________________________________________

Prof. Dr. Ronaldo Fiani (UFRJ)

Rio de Janeiro, janeiro de 2006

A meus pais e minha irmã

A Jean Caris

AGRADECIMENTOS

Gostaria de registrar os meus sinceros agradecimentos a algumas pessoas cujo

convívio foi essencial para a realização desta dissertação.

Em especial, agradeço ao meu orientador, João Luiz Pondé, por ter compartilhado do

meu desafio com tanta dedicação e zelo. Teria sido impossível superar esta etapa sem a

precisão de sua orientação.

Aos colegas e professores do Instituto de Economia, agradeço os muitos momentos de

troca gerados em nosso agradável convívio. São esses momentos tão especiais que hoje me

dão a certeza de estar trilhando o caminho correto.

Agradeço aos queridos Honório Kume, Guida Piani, Lucia Helena Salgado e Ronaldo

Fiani as inúmeras conversas e conselhos que muito me incentivaram e guiaram nestes últimos

anos.

Muito obrigada aos meus amigos, pelas palavras de incentivo e demonstrações de

carinho e preocupação. A Jean Caris, pelo companheirismo e pela superação de tanta

ausência.

Aos meus pais, Fernando e Juliana, e à minha irmã, Thaís, pelo apoio e força de todo

dia.

RESUMO

Um ato de concentração possui efeitos coordenados caso aumente a probabilidade de que as firmas remanescentes do mercado em questão atuem coordenadamente, de forma tácita ou explícita. O objetivo desta dissertação é abordar os efeitos coordenados, tanto sob a perspectiva da teoria econômica, quanto da prática antitruste, avaliando os principais instrumentos analíticos e a sua aplicação pelas autoridades norte-americana e européia. Para tal, examina dois estudos de caso: as concentrações entre as empresas Heinz e BeechNut, nos Estados Unidos, e entre a AirTours e First Choice, na União Européia. Conclui que os instrumentos utilizados acompanham o entendimento teórico e exigem a realização de uma análise caso a caso, que investigue detalhadamente as peculiaridades das formas de competição e de interação entre as empresas. Com relação às experiências norte-americana e européia, defende que a convergência atual, após a distinção verificada durante a década de 90, parece ser a tentativa de encontrar o melhor caminho metodológico, sendo este a realização de análises com argumentos econômicos bem fundamentados, mas sempre dotadas de relativa flexibilidade. Palavras-chave: Defesa da Concorrência, Efeitos Coordenados e Atos de Concentração.

ABSTRACT

A merger has coordinated effects when it increases the probability that remaining firms in the market will act in a coordinated way, tacitly or explicitly. The purpose of this study is to discuss the coordinated effects, vis-à-vis economic theory and antitrust practices, considering the main analytical instruments and their application by American and European authorities. To this end, it examines two merger cases between: Heinz and BeechNut, in the United States, and Airtours and First Choice, in the European Union. The work argues that the instruments used follow the theoretical framework and require a case-by-case analysis that closely investigates the peculiarities of the forms of competition and interaction between companies. With respect to the American and European experiences, it concludes that the actual convergence, after the distinction observed during the 90’s, seems to be an attempt to find the best methodological approach, which is the execution of analyses with well grounded economic arguments, but always under relative flexibility. Keywords: Antitrust, Coordinated Effects and Mergers

SUMÁRIO INTRODUÇÃO ............................................................................................................7 CAPÍTULO I - COORDENAÇÃO OLIGOPOLÍSTICA E A TEORIA DA ORGANIZAÇÃO INDUSTRIAL..................................................................................10

I.1 Visão estruturalista: o paradigma Estrutura-Conduta-Desempenho .................10 I.2 Teoria do Oligopólio: condições para a coordenação e algumas características facilitadoras ............................................................................................................17

I.2.1 Formas de colusão......................................................................................18 I.2.2 Condições para a existência de colusão .....................................................19

I.3 A Teoria dos Jogos e as condições para uma colusão estável .........................30

I.3.1 Colusão em jogos de repetição infinita........................................................31 I.3.2 Colusão em jogos de repetição finita...........................................................35 I.3.3 Crítica aos modelos de jogos infinitos .........................................................36

CAPÍTULO II – EFEITOS COORDENADOS NA IMPLEMENTAÇÃO DA POLÍTICA DE DEFESA DA CONCORRÊNCIA..........................................................................38

II.1 Efeitos unilaterais e coordenados no controle de atos de concentração..........38 II.2 Elementos de análise na avaliação dos efeitos coordenados ..........................40

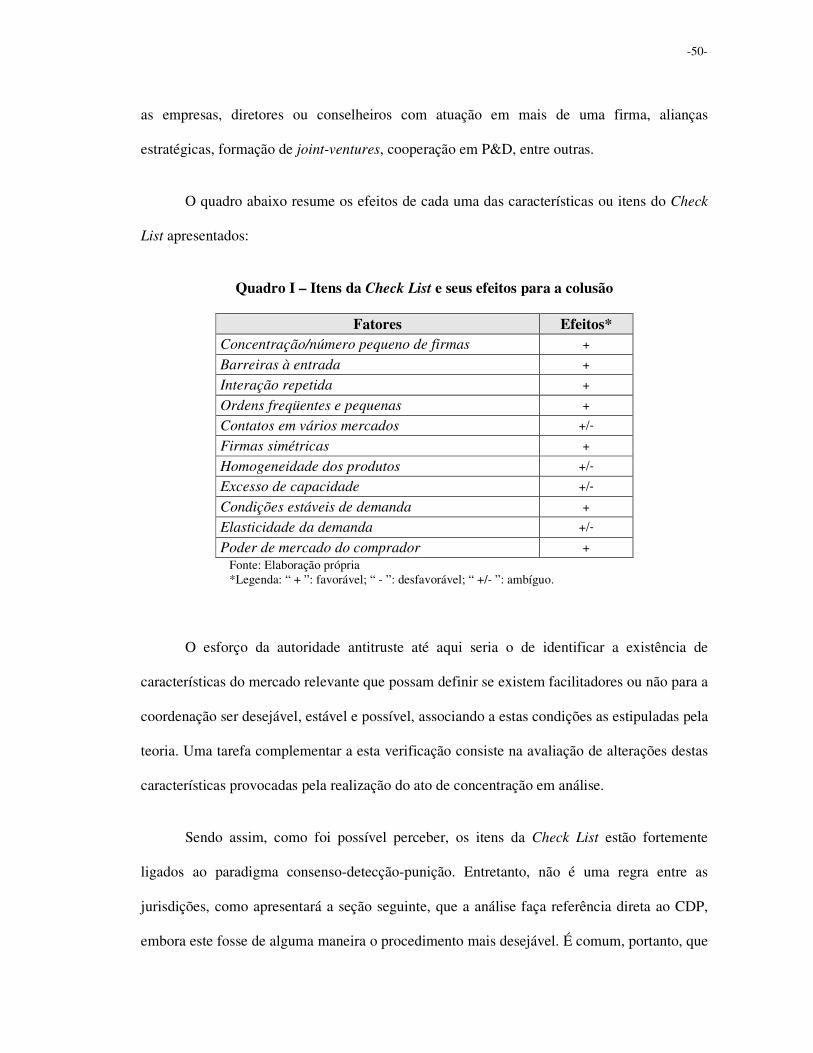

II.2.1 Check List (Lista de Verificação) ................................................................41 II.2.2 Histórico de colusão ...................................................................................52 II.2.3 Redução do número de firmas ...................................................................54 II.2.4 Mavericks ...................................................................................................55 II.2.5 Check List estendida ..................................................................................58

II.3 Efeitos coordenados nos Estados Unidos e União Européia ...........................60

CAPÍTULO III – EFEITOS COORDENADOS E ESTUDOS DE CASO.....................67

III.1 Caso FTC – Heinz e BeechNut .......................................................................70 III.2 Caso CEC – Airtours e First Choice ................................................................77 III.3 Os estudos de caso e algumas considerações finais ......................................88

CONCLUSÃO............................................................................................................95 REFERÊNCIAS.......................................................................................................100

-7-

INTRODUÇÃO

Atualmente, a política antitruste (ou de defesa da concorrência) já está presente na

maioria dos países dotados de uma economia de mercado. As últimas décadas foram

essenciais para o aprimoramento e uniformização deste importante instrumento regulatório,

cujos papéis fundamentais consistem na promoção da concorrência e da eficiência econômica,

exercidos por meio de controles preventivos de atos de concentração e repressivos contra

condutas anticompetitivas.

Esta dissertação possui como seu principal objetivo abordar os efeitos coordenados em

atos de concentração, ou seja, o aumento de probabilidade de coordenação derivado da

alteração estrutural em um determinado mercado, sob a perspectiva tanto da teoria econômica

como da prática antitruste.

A coordenação no mercado, a que se refere o conceito de efeitos coordenados,

corresponde freqüentemente a uma manifestação de abuso de poder de mercado, e, assim,

constitui em fonte de preocupação legítima segundo os princípios da política de defesa da

concorrência. De acordo, portanto, com a definição de coordenação utilizada, o poder de

mercado é exercido por um conjunto de firmas, através do estabelecimento coordenado dos

preços e quantidades praticados em um determinado mercado. Esta coordenação, também

chamada de colusão, por sua vez, pode se dar da forma explícita, quando existe um acordo

formal ou alguma comunicação entre as firmas para a fixação de preços, ou tácita, quando é

realizada sem o auxílio destes procedimentos1.

1 O termo coordenação será utilizado nesta dissertação como tendo o mesmo significado do conceito de colusão. Nota-se que, quando necessária, será feita distinção entre colusão do tipo tácita ou explícita.

-8-

Uma justificativa para a abordagem deste tema e assunto está na sua menor difusão,

relativamente aos efeitos unilaterais (i.e, abuso de poder econômico a ser exercido apenas pela

firma de forma independente), entre as autoridades antitrustes da maior parte das jurisdições,

incluindo a brasileira. Na verdade, os efeitos unilaterais, por serem menos complexos,

possuem aplicação amplamente difundida e de forma bastante homogênea, o que não se

verifica para o caso da avaliação dos efeitos coordenados.

Outro ponto a favor da escolha do tema consiste na percepção de que este tem sido

foco de debate recente em países (ou regiões) em que a legislação está bastante desenvolvida

e consolidada, como nos Estados Unidos e União Européia.

Por fim, e não menos importante, como fonte de motivação mais teórica, ressalta-se a

importância que a colusão representa como ação estratégica em se tratando de estruturas de

mercado oligopolísticas, como é amplamente reconhecido na literatura. Portanto, como a

coordenação é uma forma recorrente de interação em oligopólios e sendo esta a estrutura mais

comum em mercados contemporâneos, nada mais justo do que considerá-la devidamente nas

análises antitrustes.

De modo a cumprir com os objetivos expostos acima, a dissertação será composta por

três capítulos, além desta introdução e da apresentação final das suas principais conclusões.

O primeiro capítulo tratará da contribuição da teoria econômica para a compreensão da

relação existente entre oligopólio e coordenação entre as firmas que o compõem. Busca-se

apresentar, prioritariamente, as respostas teóricas que justificam o impedimento de

concentrações que venham a tornar o mercado mais propenso à coordenação, bem como

ajudam a identificar as condições necessárias e características que facilitam situações

colusivas. Para analisar estas questões, serão consideradas as concepções derivadas da visão

-9-

estruturalista e o paradigma Estrutura-Conduta-Desempenho, da teoria tradicional do

oligopólio e o paradigma Consenso-Detecção-Punição e, ainda, da Teoria dos Jogos.

Em seguida, ao Capítulo II caberá expor os instrumentos analíticos normalmente

utilizados para avaliação de efeitos coordenados pela política antitruste. Em especial, serão

abordados, entre outros, os fatores da lista de verificação (Check List), intimamente ligada

com a Teoria do Oligopólio, a existência de firmas maverick e a importância de argumentos

como a evidência de histórico de colusão no mercado. Pretende-se, ainda, neste capítulo,

tratar das principais diferenças nas formas como são analisados esses fatores e da importância

relativa atribuída a cada um destes nas análises de efeitos coordenados realizadas pelas mais

importantes autoridades antitrustes, o Federal Trade Commission (FTC) e o Department of

Justice (DoJ), nos Estados Unidos, e a Commission of the European Communities (CEC), na

União Européia. A comparação entre estas experiências será desenvolvida com base em um

breve histórico da análise e consideração dos efeitos coordenados em cada uma destas

jurisdições, levando em conta a discussão sobre o tema encontrada na literatura pesquisada.

Já o terceiro capítulo, a título ilustrativo daquilo que será discutido nos anteriores,

apresentará dois estudos de caso representativos das experiências norte-americana e européia

recentes. Será, primeiramente, apresentada a metodologia e razões para a escolha dos casos,

seguida de uma descrição da análise empreendida pelas agências de defesa da concorrência

para cada um destes. Por fim, ainda neste mesmo capítulo, algumas considerações finais serão

delineadas de maneira a se verificar e discutir criticamente os critérios utilizados,

relacionando-os não só com a revisão da teoria exposta no primeiro capítulo, mas também

com o desenho de aplicação e as diferenças metodológicas apontadas no segundo.

-10-

CAPÍTULO I - COORDENAÇÃO OLIGOPOLÍSTICA E A TEORIA DA ORGANIZAÇÃO INDUSTRIAL

A preocupação com a propensão à coordenação em oligopólios é derivada do fato de

que existe um consenso, entre os estudiosos da organização industrial, de que esta constitui

uma forma de interação bastante recorrente neste tipo de estrutura, sendo, na verdade, uma

decorrência esperada da interdependência estratégica entre as condutas das firmas neste tipo

de mercado. Ao mesmo tempo, a suposição de que oligopólios pouco competitivos não geram

resultados eficientes e desejáveis chama a atenção para o questionamento de se a coordenação

pode ser evitada, desestimulada ou, ainda, se existem características que a tornam menos ou

mais provável.

Sob este pano de fundo, o presente capítulo apresentará uma resenha das principais

conclusões teóricas que dizem respeito à possibilidade e probabilidade de existência de

coordenação ou colusão em oligopólios, destacando os principais fatores que a limitam e

condicionam. Para tal, se fará uso das contribuições da visão estruturalista e o paradigma

Estrutura-Conduta-Desempenho, da teoria tradicional do oligopólio e o paradigma Consenso-

Detecção-Punição e, finalmente, da Teoria dos Jogos.

I.1 Visão estruturalista: o paradigma Estrutura-Conduta-Desempenho

A visão estruturalista contribuiu profundamente para a avaliação e percepção, pela

Teoria da Organização Industrial, dos fatores que atuam sobre o processo de concorrência e

que influenciam as ações das firmas em mercados oligopolísticos. Os autores adeptos deste

enfoque estrutural, cuja origem está nas contribuições de J. Bain (1951 e 1956) e Sylos-Labini

(1956), têm como hipótese central a noção de que as estruturas possuem papel principal na

-11-

determinação do tipo de concorrência, bem como na formação de preço pelas firmas atuantes

em um determinado mercado2.

Nesta linha, o modelo Estrutura-Conduta-Desempenho (ECD), criado por Edward S.

Manson (1939) e posteriormente testado e incrementado por diversos outros autores3, foi o

que com maior sucesso conseguiu descrever e identificar as variáveis que afetam a

performance econômica das empresas.

Como o próprio nome sugere, o paradigma ECD estabelece que o desempenho de um

determinado mercado é decorrência das condutas das firmas que o compõem, sendo que tais

condutas são fortemente influenciadas pela estrutura do mercado em que atuam, ou seja, pelos

parâmetros estruturais do ambiente competitivo em que tais firmas se inserem4. A principal

virtude do modelo ECD baseia-se na capacidade deste estabelecer relações de causalidade

entre as variáveis destes três níveis, colocando os elementos da estrutura do mercado como o

ponto de partida destas relações5.

A exposição das variáveis que compõem o ECD pode ser realizada brevemente, sem

grandes perdas descritivas6. Os fatores normalmente utilizados para descrever uma estrutura

de mercado compreendem: o número de empresas; o grau de concentração, expresso em

diversos indicadores da distribuição das vendas ou compras; o grau de

2 Quanto à obra de Bain (1956), segundo Possas (1990, p.90), seu grande feito foi trazer as barreiras à entrada para primeiro plano da análise de estrutura de mercado e de formação de preços. A preocupação fundamental do autor foi mostrar o papel e a natureza das barreiras à entrada na sua formulação da teoria dos preços-limites. Já Sylos-Labini (1956) seguiu na mesma linha de Bain (1956) com a exposição de um modelo simplificado, cujas hipóteses incluíam um mercado em oligopólio, com produto homogêneo, tecnologia acessível, economias de escala significativas, entre outras. Para maiores detalhes, ver Possas (1990), cap. 3. 3 Posteriormente ao trabalho pioneiro de Bain (1951), outros autores se preocuparam em examinar empiricamente a hipótese estruturalista básica de associação entre a lucratividade média e o nível de concentração do mercado. 4 O caráter estrutural de tais parâmetros decorre, basicamente, destes não poderem ser facilmente alterados pelas estratégias das próprias firmas. Entretanto, isso não quer dizer que tais parâmetros sejam imutáveis ao longo do tempo. 5 Deve-se ressaltar, todavia, que estas relações foram alvo de críticas pertinentes, como as formuladas pela teoria evolucionária/neo-schumpeteriana. Ver Dosi (1984) e Nelson & Winter (2002). 6 Para uma apresentação destas variáveis, ver: Scherer & Ross (1990), Shepherd (1996) e Possas (1990).

-12-

homogeneidade/diferenciação (substituição) de produtos; e as condições de entrada de novas

empresas7.

As condições para a entrada de empresas no mercado envolvem a existência ou não de

desvantagens das entrantes potenciais frentes às já estabelecidas, configurando as barreiras à

entrada, que incluem tanto restrições legais e impedimentos econômicos mais gerais, quanto

ações restritivas exercidas pelas próprias empresas incumbentes.

É possível classificar as barreiras como endógenas ou exógenas, sendo exemplos deste

último tipo, a exigência de escala significativa ou de alto investimento em diferenciação, que

definiriam o porte da entrante e o montante de gastos necessários para a entrada ser efetiva. Já

as barreiras endógenas são aquelas derivadas dos entraves causados pelas empresas

incumbentes para dificultar, ou até mesmo impedir, a entrada de novas empresas8.

Quanto às condutas dos vendedores ou compradores de um mercado em particular,

estas são usualmente classificadas de acordo com a variável de desempenho do mercado que

se pretende explicar. Dada a tradicional preocupação teórica e empírica com os níveis de

preços e margens de lucro vigentes em mercados de oligopólio, as políticas de fixação de

preços têm importância destacada, incluindo a possibilidade da existência de colusão tácita ou

explícita. Há, ainda, outros tipos de conduta, tais como o investimento em propaganda, a

realização de pesquisa & desenvolvimento, entre outras.

Finalmente, o desempenho ou performance do mercado configura o resultado das

condutas da firmas, sendo este avaliado de acordo com o grau em que são alcançados

determinados níveis de eficiência produtiva e alocativa, de progresso técnico, de pleno

emprego e de eqüidade na distribuição. Uma visão mais restrita, como a utilizada por Geroski 7 Outras características podem ser igualmente consideradas, como as estruturas de custo e os graus de integração vertical e diversificação (conglomeração) das firmas (SCHERER & ROSS,1990). 8 Ou seja, as barreiras endógenas são afetadas por estratégias de detenção de entrada das empresas incumbentes.

-13-

(1988, p.167), toma como medida de desempenho os preços praticados comparados com o

custo marginal das firmas. Outra possibilidade análoga discutida por este autor é o uso da

lucratividade observada no mercado.

A questão principal que se coloca a esta dissertação, entretanto, está ligada ao uso

teórico do paradigma ECD para explicar os condicionantes para a existência ou não de

interação colusiva (tácita ou explícita) entre as firmas. Nesse contexto, cabe ressaltar que este

paradigma, como dito anteriormente, está preocupado com o papel das condições estruturais e

exógenas. Segundo Geroski (1988, p.167), a noção básica da visão estruturalista incorporada

nesta temática é a de que quanto menor o número de firmas operando em determinado

mercado ou quanto mais expressivas são as poucas líderes, mais provável será a colusão tácita

ou explícita em preço ou em outra variável de escolha9.

Seguindo a linha empírica inicialmente desenvolvida por Bain (1951), diversos autores

tentaram encontrar um valor crítico para a concentração, utilizando razões de concentração

como medida10, que fosse suficiente para separar os mercados pelo seu nível de

lucratividade11. Assim, haveriam dois grupos, formados pelos mercados com maior e menor

grau de concentração que o definido pelo nível crítico, com diferenças significativas de

lucratividade. Este tipo de conclusão gerou a possibilidade de criação de uma regra, embora

demasiadamente simplista, de que, de uma certa maneira, é possível classificar um

determinado mercado como cooperativo ou competitivo, por meio da comparação entre a

9 A relação teórica entre número de empresas e propensão à colusão será mais bem abordada nas demais seções deste capítulo. 10 São inúmeras as medidas de concentração industrial. Entre as mais utilizadas estão as razões de concentração (Cn), calculadas a partir da soma da participação nas vendas das primeiras n empresas do mercado, ordenadas em ordem decrescente. 11 Para um resumo dos principais trabalhos que utilizaram esta idéia de valor crítico para a concentração, ver Geroski (1988, p. 170-171).

-14-

medida de concentração observada e o nível crítico estipulado12 (GEROSKI, 1988, p. 170-

171).

A noção básica entre concentração e propensão à colusão, embora em parte

verdadeira, pode (e deve) ser complementada por outros elementos estruturais, sem fugir da

proposta do ECD. A este respeito, Hay & Morris (1979, p. 201-202) apontam a necessidade

de serem analisados, além da concentração e/ou o número de firmas, os graus de

diferenciação dos produtos do mercado, assim como a existência de fidelidade à marca e de

economias de escala significativas.

Deste modo, segundo os autores (HAY & MORRIS, 1979, p. 201-202), os graus de

concentração e de diferenciação do produto seriam determinantes por afetarem a

probabilidade de competição em preço ou em margens entre as firmas instaladas no mercado.

A presença de importante fidelidade à marca e de economias de escala, por sua vez, alteraria a

probabilidade de uma nova entrada ou da ação das firmas instaladas contra o estabelecimento

de entrantes. Sob este ponto de vista, a estrutura não só interfere no preço limite (máximo)

praticado pelas firmas para impedir o estabelecimento de entrantes, mas também influencia a

propensão à coordenação ou colusão entre as já instaladas, com o objetivo de evitar que a

competição entre estas torne o preço praticado inferior ao limite tolerado.

Assim, ressaltam Hay & Morris (1979, p. 224) que “[...] a concentração conduz à

percepção de interdependência oligopolística, à fuga [avoidance] da competição e à

disposição de agir em conjunto, mesmo na ausência de colusão formal”.

O papel principal da concentração é, portanto, o de constituir um ponto de partida para

a existência de colusão, no sentido de que esta permite às firmas explorarem vantagens de

12 Esta idéia foi amplamente incorporada pela política antitruste no controle de atos de concentrações, conforme será apresentado nos capítulos seguintes.

-15-

lucro proporcionadas pela existência de barreiras à entrada. Portanto, os preços seriam

aumentados por meio de interação coordenada (tácita ou explícita) viabilizada pela existência

de concentração, embora em magnitude contida pelo preço-limite. Na ausência de barreiras à

entrada em suas diversas formas e intensidades, o resultado do preço colusivo seria revertido

pela entrada de empresas, na hipótese de que estas não estariam dispostas a fazer parte do

conluio e que não seriam temerosas em iniciar uma guerra de preços13.

Finalmente, com respeito à relação entre este tipo de resultado e o desempenho do

mercado, representando o último elo do paradigma ECD, a ligação é imediata, uma vez que a

motivação da interação é a obtenção de lucratividade superior à obtida em situação de

competição. Assim, é razoável supor que a performance de um mercado seja alterada por uma

determinada conduta, se o objetivo da firma ao agir desta maneira é melhorar sua

performance. Neste sentido, conforme aponta Viscusi et al. (1996, p. 58), “[...] a performance

(eficiência, progresso técnico) do mercado é simplesmente uma avaliação dos resultados da

conduta”.

Em linhas gerais, estas foram as principais contribuições do enfoque estruturalista e do

paradigma ECD para a compreensão dos condicionantes de situações colusivas em

oligopólios. Os argumentos expostos acima incluem tanto a contribuição do primeiro trabalho

de Bain (1951), representada pelo papel da concentração na influência da performance dos

mercados, como também as noções de preço-limite deste mesmo autor e de Sylos-Labini

(1951), conforme salientado anteriormente.

É importante sublinhar o fato de que os adeptos das idéias estruturais não tomam a

estrutura como a única variável a influenciar a conduta. Ao contrário, como salienta Shepherd

13 Veremos no próximo capítulo que a concentração do mercado e a existência de barreiras à entrada são igualmente consideradas pela prática antitruste como ponto de partida para a avaliação de aumento de probabilidade de colusão derivado de um ato de concentração.

-16-

(1996, p. 6), “[...] as firmas são organizações de pessoas, com espaço para variedade,

mudança histórica e motivações contrárias”. Deste modo, ainda que inseridas em um mesmo

ambiente, as firmas podem apresentar uma grande diversidade de estratégias e

comportamentos.

A não consideração desta diversidade de estratégias e de outras variáveis não-

relacionadas com a estrutura constitui uma das limitações da visão estruturalista,

principalmente quando estas são relevantes para explicar o comportamento do mercado.

Outras limitações estão ligadas ao argumento de que a direção de causalidade representada

pelo paradigma ECD, i.e da estrutura para a conduta e da conduta para a performance, não

pode ser rígida. Como exemplo desta última linha de discussão, o enfoque neo-

schumpeteriano atribui maior importância ao sentido contrário àquele proposto pelo ECD

(conduta – estrutura), devido aos efeitos do processo inovativo realizado pelas firmas14.

Apesar de suas limitações, em especial derivadas da atenção excessiva aos elementos

estruturais, o enfoque estruturalista e suas principais conclusões foram – e, em grande medida,

ainda são - de extrema importância para os estudos de Economia Industrial, incluindo

aplicações que envolvem a discussão de questões normativas e de política. A ênfase na

estrutura pode ser tomada como uma qualidade, dada a maior facilidade quanto à observação

das características estruturais e decisivas, já que estas são estáveis e – em certo grau -

independentes das ações das firmas15. De certa maneira, o foco no “ambiente” ao invés da

observância dos fatores internos à firma contribuiu para o sucesso deste tipo de enfoque

quanto à sua aceitação tanto pelo meio acadêmico, com considerável produção de resultados

14 Ver Dosi (1984). A análise de como as condutas das firmas podem influenciar a estrutura do mercado também é desenvolvida por autores que discutem as “estratégias de detenção de entrada”. Para as diversas formas possíveis deste tipo de estratégia, ver Scherer & Ross (1990, p. 354-410). 15 Com exceção dos mercados em que a dimensão da inovação tecnológica da concorrência seja determinante.

-17-

empíricos, quanto para a inclusão de seus argumentos nas agendas de políticas, em especial,

de defesa da concorrência.

Por fim, quanto às contribuições posteriores da teoria relativas à interação colusiva e

coordenada em oligopólio, estas não deixaram de considerar a influência da estrutura, mas

também estiveram preocupadas com as características internas ao mercado e do próprio

processo competitivo. Além disso, procurou-se, a partir de trabalhos como o de George J.

Stigler (1964) e de outros influenciados pela Teoria dos Jogos, reconhecer os elementos que

fazem da colusão uma estratégia não só possível, mas também provável e estável, em

oligopólios. Estes desdobramentos serão explorados nas duas seções que aqui se seguem.

I.2 Teoria do Oligopólio: condições para a coordenação e algumas características facilitadoras

Uma das principais questões que a teoria procurou tratar, a partir das hipóteses

desenvolvidas pela visão estruturalista, foi a de se a presença de concentração de mercado e

de barreiras à entrada significativas seriam elementos suficientes para que um comportamento

colusivo fosse possível e provável, ou se outros fatores condicionantes deveriam também ser

verificados.

Como visto na seção anterior, a teoria estruturalista indica que quanto mais

concentrado um mercado e quanto menor o número de firmas que neste atuam, maior a

propensão à emergência de condutas coordenadas e colusivas. As barreiras à entrada seriam

essenciais para definir o preço máximo a ser praticado (preço-limite) e, assim, permitiria

inferir se a coordenação é suficientemente lucrativa e, portanto, desejável.

Entretanto, outras condições devem ser consideradas, o que sugere uma linha de

investigação teórica que esteja fundamentalmente orientada pela compreensão das

-18-

dificuldades e desafios que são impostos às empresas concorrentes para que uma situação de

colusão se concretize. Esta linha preocupa-se em identificar os fatores que, a despeito da

existência de oligopólio, podem fazer com que a colusão acabe se tornando pouco provável.

Antes de entrar neste mérito, cabe apresentar as formas de interação entre firmas que a

teoria se refere quando usa o termo colusão, para, em seguida, entender os desafios impostos

às firmas para a sua realização.

I.2.1 Formas de colusão

Uma colusão pode ser tácita ou explícita. A diferença entre as duas formas está na

ocorrência ou não de acordos ou contratos entre as firmas. Sendo assim, uma situação

colusiva explícita, ao contrário da tácita, exige a existência de comunicação entre as firmas,

seja através de reuniões ou por intermédio de terceiros, para a definição dos termos e

mecanismos utilizados para garantir o seu funcionamento. Já a tácita, dispensa estes tipos de

procedimentos.

De acordo com Shepherd (1996, p. 264-270), são formas possíveis de colusão, da mais

forte a mais fraca, o estabelecimento de: cartéis; controles de entrada ou de áreas de mercado;

acordos de fixação de preço e; finalmente, colusão tácita16. Com exceção da última, as

categorias listadas tratam-se de formas explícitas de colusão, ou seja, para a sua concretização

exigem comunicação entre as empresas.

16 Jacquemin & Slade (1989) apontam, ainda, como exemplos de colusão (explícita), a realização de fusões e de joint ventures. Estes casos, porém, não serão abordados aqui como atuação coordenada por duas razões principais: i) constituem em formas de concentração e a idéia principal da colusão é a interação de empresas ditas concorrentes; ii) são formas de associações legais e estáveis, no sentido de que as condições para o seu estabelecimento não estão ligadas às que serão tratadas aqui e sim a questões relacionadas com o custo-benefício e oportunidades de negócio para as empresas envolvidas em sua realização.

-19-

Os cartéis podem ser implementados em várias formas, que, tipicamente, envolvem

regras e penalidades para os seus participantes. Além disso, muitas vezes as empresas

comprometidas com o cartel recrutam uma organização cuja responsabilidade é a de verificar

se as regras estabelecidas estão sendo cumpridas.

Com relação aos controles, os mais comuns são os que condicionam a entrada, isto é,

que estipulam padrões a serem seguidos pelas empresas que desejarem entrar em determinado

mercado. Este tipo de controle pode ser exercido tanto pelas firmas envolvidas quanto por

instituições reguladoras ligadas ao governo (SHEPHERD, 1996, p. 265).

Já os acordos para a fixação de preços, com estruturas menos formais do que as dos

cartéis, podem se dar de diversas maneiras e intensidade e, ainda, serem reforçados por

alguma divisão de mercado ou outras formas de controle.

Enfim, a colusão tácita17 é estabelecida por meio de sinais indiretos ou do

reconhecimento de uma posição de liderança, pelos quais as empresas convivem com uma

atuação conjunta às de suas concorrentes.

I.2.2 Condições para a existência de colusão

Foi Stigler (1964), em seu artigo chamado “A Theory of Oligopoly”, o primeiro autor a

chamar a atenção para o fato de que a colusão não é uma situação inescapável em mercados

oligopolísticos. De uma maneira geral, o que a teoria sugere é que para uma situação colusiva

ser estável é preciso que as firmas sejam capazes de: (i) atingir um consenso quanto ao tipo da

coordenação e sobre o preço ou quantidade a ser praticada; (ii) detectar as situações de

desvios, ou seja, quando alguma firma não cumprir com o consenso obtido e, finalmente; (iii)

17 Incluindo-se neste conceito os chamados: paralelismo consciente (conscious parallelism), “shared monopolism”, sinalização em preço, colusão indireta, preços administrados e “parallel princing” (SHEPHERD, 1996, p. 267).

-20-

aplicar ou estipular um esquema de punição que seja suficiente e crível, uma vez que o desvio

é detectado. Os fundamentos para cada uma das exigências serão abordados a seguir18:

(i) Consenso e capacidade de coordenação

A situação de colusão é derivada, em primeiro lugar, da percepção pelas firmas da

interdependência de suas ações e de que este tipo de interação gera resultados mais lucrativos

do que o competitivo.

Entretanto, apesar de ser necessária para que ocorram estratégias colusivas, esta

percepção constitui apenas um primeiro passo. É preciso, além disso, chegar a um consenso

sobre o nível de lucro, preços ou quantidades a serem atingidos com a coordenação. As

empresas precisam concordar, portanto, não apenas com as vantagens de realizar a

coordenação, mas também com o resultado a ser obtido com esta.

De acordo com o modelo exposto em Jacquemin & Slade (1989, p. 418), quando as

firmas são simétricas, o consenso pode ser alcançado com relativa facilidade. Para o caso de

duas firmas que escolhem um nível de quantidade, a solução ótima de colusão deve estar na

fronteira de possibilidade de lucro, correspondendo aos pontos ),( *2*1 qq , que resolvem o

seguinte problema:

[ ]M

qqqqqq Π∈−(+ ,0),),(),(max

22212211

, 21πππλπ (1.1)

Sendo, iq : quantidade produzida por cada firma i;

18 Trataremos aqui essencialmente sobre a coordenação em preços ou quantidade. Ainda que se reconheça que existem outras variáveis passíveis de coordenação (como investimento em P&D e em propaganda, capacidade produtiva, qualidade do produto), estas duas são as mais incorporadas pelas abordagens teóricas sobre o tema. Com respeito à direção da coordenação, será enfatizada a realizada entre firmas vendedoras (upstream), ou seja, que visam à fixação de preços e quantidades de venda, embora seja reconhecida a importância da coordenação entre firmas compradoras (downstream) para a determinação, em detrimento dos fornecedores, dos preços de suas compras.

-21-

),( 21 qqiπ : lucro obtido por cada firma i;

MΠ : lucro de monopólio.

Para este caso particular as quantidades que maximizam o lucro conjunto das firmas

(quando a soma dos lucros individuais é igual ao lucro de monopólio) são iguais para cada

uma destas, o que facilita a obtenção de um acordo19. Isto porque, neste caso, as funções lucro

são idênticas porque também o são as funções de demanda inversa e as funções custo.

Entretanto, para os demais casos em que as firmas não são simétricas, a maximização pode

não ser viável, pelo simples fato de que chegar a um consenso não é uma tarefa trivial.

A situação mais freqüente é a de mercados com firmas heterogêneas (assimétricas) em

produto, em custo ou até mesmo em suas preferências (JACQUEMIN & SLADE, 1989, p.

418). A heterogeneidade em produto implica preços distintos e quantidades medidas em

diferentes unidades. Neste tipo de situação, a coordenação envolve um leque de preços (ou

quantidades) a serem acordados ou simplesmente seguidos pelas firmas, aumentando os

pontos de possíveis discordâncias.

Já a heterogeneidade de custos entre as firmas acarreta uma maior dificuldade na

divisão dos lucros. Uma vez que a maximização é dada pela equação RMg (Q*) = CMg (Q*),

se o custo marginal é distinto para as firmas envolvidas no acordo, as quantidades a serem

produzidas para uma maximização conjunta (onde a quantidade total do mercado é igual a

Q*) serão diferentes, assim como o lucro obtido por cada empresa.

19 Como as quantidades são iguais, os lucros obtidos também são iguais. Assim, cada firma obterá metade do lucro de monopólio.

-22-

De acordo com Jacquemin & Slade (1989, p. 418-19), é possível lidar com estas

dificuldades através da realização de side payments20. Alternativamente, o problema de

geração de consenso produzido pela heterogeneidade de custo pode ser resolvido pela divisão

de mercado por consumidores ou por região. Todavia, estas soluções nem sempre são

possíveis e freqüentemente são passíveis de punição pela lei de defesa da concorrência.

Uma terceira fonte de dificuldade para as firmas atingirem um consenso é a existência

de diferenças nas preferências das empresas. É possível que as firmas divirjam quanto à taxa

de desconto considerada, ou seja, quanto ao peso atribuído para os resultados presentes e

futuros. Situações deste tipo tornariam distintos os preços que cada empresa desejaria praticar

em cada período.

Finalmente, outro problema é derivado da possibilidade de desentendimento quanto às

formas de colusão. Uma empresa, por exemplo, pode estar disposta a correr maiores riscos e

preferir meios ilegais e explícitos, e, portanto, menos suscetíveis a falhas, para atingir seu

objetivo do que as demais.

Todos esses problemas são ainda reforçados quando as informações não são

plenamente conhecidas pelas firmas, ou seja, quando há presença de incerteza, ou quando as

condições do mercado são instáveis21. Nestes cenários, o desafio do consenso é maior, porque

os termos do acordo devem ser revistos com maior freqüência e aumenta a probabilidade de

possíveis divergências quanto à previsão das firmas sobre o futuro.

20 Este esquema permite que os ganhos sejam redistribuídos após a maximização conjunta, de modo que nenhuma firma fique prejudicada. 21 Isto inclui também os mercados em que as inovações tecnológicas são relevantes, o que gera incerteza quanto à direção dos esforços inovativos.

-23-

No que concerne ao nível de preços resultante do consenso, este irá depender

essencialmente, como sugere a corrente estruturalista, das condições de entrada, bem como

das elasticidades-preço da demanda22.

Por fim, com respeito às limitações específicas à forma tácita de colusão, podem ser

destacados dois pontos principais. Em primeiro lugar, a colusão tácita envolve desafios

relacionados principalmente à percepção prévia quanto aos incentivos, ou seja, de que os

ganhos de cooperação superam os de desvio. Em segundo lugar, a Teoria dos Jogos sugere

que há possibilidade de equilíbrios múltiplos, o que dificulta a definição do preço/quantidade

a ser estabelecido na ausência de acordos explícitos. Algumas formas facilitadoras como

sinalização em preços, trocas de informação ou outras práticas comerciais podem ser

utilizadas para lidar com este problema. Ademais, a noção de pontos focais pode ser

introduzida para a redução do conjunto de equilíbrios possíveis23.

(ii) Detecção de desvios

Uma vez obtido o consenso, as dificuldades adicionais da colusão estão diretamente

relacionadas com a oportunidade de desvio, já que a efetiva implementação da coordenação

das condutas das empresas pressupõe que estas estejam aptas a detectar estratégias de desvio e

punir aquelas empresas que as adotaram.

O desvio consiste em uma ameaça crucial para as interações colusivas. Dado que o

preço ou a estrutura de preços (ou quantidade) foi acordado através de um consenso e

implementado pelas firmas engajadas na colusão, a firma que reduzir o preço “secretamente”

conseguirá lucros maiores do que se permanecer no acordo. Isto ocorre porque, no ponto de

atuação após o acordo, a receita marginal é superior ao custo marginal e o preço é maior do 22 Também em Stigler (1964, p. 45-46). 23 A seção I.1.3 abordará mais amplamente o que a Teoria dos Jogos tem a dizer sobre os desafios e condições para uma colusão tácita bem sucedida.

-24-

que o competitivo, o que já suscita um incentivo a priori para as firmas reduzirem o preço e

aumentarem a quantidade das vendas (STIGLER, 1964, p.46).

Conforme Stigler (1964, p. 46) a melhor forma de evitar o desvio é fixar as

participações de mercado das firmas, pois, feita esta restrição, não há como lucrar com cortes

nos preços movendo-se sobre a curva de demanda, uma vez que as quantidades ou preços

praticados são aqueles que maximizam o lucro. Este método, se bem inspecionado e com uma

boa divisão de quotas24, seria suficiente, na ausência de custos muito elevados, para garantir

que as empresas não desviassem do acordo. Apesar disto, o maior impedimento para a

realização deste esquema facilitador da colusão é que é relativamente fácil de as autoridades

antitrustes detectarem evidências do acordo por meio da observação da evolução de séries de

dados sobre as vendas do mercado.

Outra forma possível de lidar, ainda segundo Stigler (1964), com o problema do

desvio é por meio de divisão do mercado em segmentos a serem explorados por cada firma, já

que, sendo esta exercida para todas as firmas e seus consumidores, não haverá incentivo para

cortes de preço no curto-prazo. Entretanto, uma dificuldade surge quando os demandantes são

firmas que competem entre si em um mercado a downstream. Caso isto ocorra, a redução de

preço acarretaria um aumento futuro da demanda da empresa que desviou, em virtude de um

aumento da parcela de mercado de seus demandantes. Dessa forma, a curva de demanda da

firma que desviou do acordo se tornaria mais elástica do que as das demais empresas do

mercado. O ponto de Stigler é que, sob este cenário, uma redução no preço de longo-prazo

será uma alternativa atraente para mercados cujas vendas representem parcela significativa do

gasto de seus compradores.

24 Incluindo mecanismos para redistribuir eventuais perdas e ganhos futuros em relação ao que foi definido quando do estabelecimento inicial das quotas.

-25-

Ainda com relação aos incentivos para o desvio, existem diferenças de oportunidades

para a realização deste, explicadas fundamentalmente por elasticidades-preço da demanda

distintas para cada firma. É normal que as vendas de uma empresa sejam mais ou menos

sensíveis à redução dos preços do que as de suas concorrentes, variando de acordo com a

elasticidade do mercado como um todo e do número e distribuição de tamanho das firmas.

Sendo assim, firmas com demanda mais elástica possuem um maior incentivo para trair o

acordo do que as demais (JACQUEMIN & SLADE, 1989, p. 421).

O incentivo para o desvio também é afetado por questões relacionadas à eficácia e

credibilidade da punição aplicada contra a firma “traidora”. Mas antes de punir, as firmas

devem ser capazes de detectar a traição de forma efetiva e rápida.

Com respeito às colaborações teóricas sobre a possibilidade de detecção, o artigo já

citado de George J. Stigler (1964) foi o primeiro a dar destaque à importância desta para a

sustentabilidade de coordenação. Neste artigo, Stigler enunciou três “implicações empíricas”

de sua teoria. A primeira destas é a de que a colusão é mais efetiva contra compradores de

pequeno porte. A lógica deste argumento está na idéia de que, se a firma que desviar do

acordo possuir apenas pequenos compradores, para que o corte de preço empreendido seja

lucrativo deverá atingir as vendas de muitos dos compradores. Uma redução de preços neste

molde, porém, irá acarretar numa detecção mais rápida por suas rivais. Sendo assim, do ponto

de vista da detecção, os compradores de menor porte serão mais suscetíveis a preços colusivos

do que os de maior porte.

A segunda implicação empírica de Stigler (1964, p. 48) refere-se ao fato de que

colusão será mais provável contra consumidores como o governo, que informam

“corretamente e completamente” os preços, quantidades e procedências das compras,

inviabilizando cortes secretos e retirando qualquer dificuldade de detecção.

-26-

Enfim, a terceira implicação consiste na percepção de que a colusão é severamente

limitada quando os compradores mais significantes mudam constantemente de identidade,

porque torna quase impossível a detecção de desvios.

Em poucas palavras, Stigler estava preocupado não só em mostrar que a boa realização

de detecção pelas firmas era essencial para o sucesso da colusão, mas também que este é

condicionado por inúmeras características específicas aos mercados.

Outras características, além das apontadas por Stigler, podem ser identificadas. O

número de empresas, o acesso a informações sobre o comportamento das rivais e a freqüência

das vendas também interferem na capacidade do mercado de detectar os desvios

(JACQUEMIN & SLADE, 1989, p. 421-22).

O número de empresas se faz importante quando o preço não é observável. Neste caso,

as firmas poderão sentir um desvio apenas pela alteração (diminuição) de suas próprias

vendas. Quando são poucas as empresas em um mercado espera-se que a redução das vendas

causadas pelo corte de preço de uma das rivais seja considerável para as outras empresas.

Portanto, quanto menor o número de empresas, melhor a detecção e mais provável a colusão.

A influência da boa disponibilidade de informações sobre o mercado é evidente, pois

torna mais reduzidos os esforços necessários para a detecção de desvios, sendo comum a

utilização de associações e sindicatos para a reunião de informações e de dados sobre as

empresas de um determinado mercado.

Já a freqüência nas vendas facilita a detecção porque a repetição de um evento casual

torna menos provável deste ser aleatório, ou seja, um padrão das vendas é muito mais

revelador do que as informações obtidas pelo registro de uma única ocorrência.

-27-

Portanto, a idéia básica que permeia os pontos abordados por Jacquemin e Slade

(1989) é a de que a transparência do mercado deve ser a melhor possível, mas na presença de

fatores que a impeçam ou dificultem, é vital que as empresas consigam perceber os desvios

por suas próprias vendas. Diversas condições no mercado tornam o mercado mais

transparente, como a homogeneidade do produto, que facilita a comparação entre estes e seus

preços. Quando não há transparência, fatores como a existência de firmas simétricas (para este

caso estruturas de custo similares) e demandas estáveis atuam no sentido de permitir uma boa

percepção de alterações nas vendas em função de desvios das rivais (EUROPE

ECONOMICS, 2001).

(iii) Punição de desvios para obediência ao acordo

Apenas detectar os desvios não é suficiente para detê-los ou desencorajá-los. São

ainda necessários esquemas de punição suficientes e críveis de forma a evitar a percepção

pelas firmas de que o desvio é lucrativo e impune.

Normalmente, a punição não é desejável para as empresas que a aplicam, pois

acarretam prejuízos não só para a firma que traiu, mas também para as rivais. Sendo assim, a

credibilidade de uma ameaça de punição está relacionada com o incentivo das firmas em

cumprirem com esta. Ou seja, as ameaças podem ser de todo tipo, mas sua eficácia depende

de serem críveis e, portanto, do tamanho do prejuízo a ser provocado. Deve ser explícito que

as firmas irão preferir retaliar a acomodar um desvio, com o que a simples ameaça de punição

deve ser suficiente para inibi-lo.

Aplicações da Teoria dos Jogos a este contexto oferecem um tratamento analítico de

inúmeras estratégias de punição. O objetivo comum destas estratégias é que estas tornem o

ganho de desvio no curto-prazo menor do que as perdas futuras derivadas da aplicação da

-28-

punição. Quanto maior a distância temporal (do ponto de vista do fluxo de vendas) entre a

punição (e detecção) e o desvio, maior o ganho deste e menos provável é a colusão. Esta

teoria contribuiu para a percepção de que o tempo é uma variável chave para a interação

oligopolística, como será visto na próxima seção.

Diversas estratégias de punição podem ser consideradas. Estas incorporam

principalmente variações quanto às formas possíveis de ameaças de volta a uma competição

mais agressiva no período seguinte ao desvio25.

Além das estratégias, é possível que cláusulas contratuais de longo-prazo sejam

eficazes em desincentivar os desvios (JACQUEMIN & SLADE, 1989, p. 422-423). As

cláusulas do tipo “most favored costumer”26 (consumidor preferencial) asseguram que o

consumidor coberto por estas pagará sempre o menor preço dentre aqueles cobrados para os

demais clientes. Este tipo de cláusula é uma forma de “autopunição”, onde as próprias

empresas, através de sua relação com seus consumidores, forçam uma situação em que o

desvio não é desejável.

Outra forma de solução contratual é a cláusula “meet or release” (cobertura ou

rescisão). A empresa, neste caso, obriga-se a sempre cobrir a oferta de seus rivais ou liberar o

consumidor para que este possa negociar com outra empresa que ofereça melhores preços.

Esta cláusula incentiva os compradores a informarem redução de preços das rivais. Quando a

cláusula é apenas do tipo “cobrimos qualquer oferta” ("meet competition”) constitui um

instrumento de punição a ser aplicado pela empresa contra as que cortarem seus preços.

Algumas características do mercado podem tornar a punição mais crível, como a

estabilidade nas condições de demanda, em particular, baixos níveis de inovação em produto.

25 Ver seção I.3 para uma abordagem das estratégias mais conhecidas sob o enfoque da Teoria dos Jogos. 26 Ou most favored nation, como em Tirole (1988, p. 241).

-29-

Com alto nível tecnológico, os ciclos de produto e as condições de mercado mudam tão

rápido que as estratégias de punições, baseadas no cenário em que o acordo foi selado, podem

se tornar demasiadamente ultrapassadas e insuficientes.

Do ponto de vista da capacidade de punição, pode-se dizer que o excesso de

capacidade é positivo, pois aumenta o poder de retaliação das firmas, enquanto a simetria

entre as firmas implica uma capacidade de punição similar e tornam o resultado cooperativo

mais estável (EUROPE ECONOMICS, 2001). O poder de retaliação é mais significativo

quando há excesso de capacidade em um determinado mercado, porque é maior a quantidade

que as firmas são capazes de ofertar a mais, com vistas a provocar uma redução no preço

suficientemente grande para punir a desviante. A simetria entre as firmas garante estruturas de

custo e tamanhos similares. Sendo assim, o incentivo para a punição é igual para todas as

firmas, tornando-a, não só viável, mas também crível como uma estratégia coletiva.

Por fim, vale dizer que as limitações da análise estática do oligopólio se tornaram mais

evidentes após o texto clássico de Stigler (1964) e com o desenvolvimento da tríade consenso-

detecção-punição (CDP). Como destaca Shapiro (1989, p. 356-57), a principal ponte do CDP

para uma teoria dinâmica do oligopólio está na sua preocupação com fatores como

defasagem, aprendizagem, informação, credibilidade, entre outros.

A partir de Stigler, inúmeros outros autores tiveram como objetivo desenvolver não

somente estes pontos, mas também uma teoria para a colusão tácita, preocupados, em

especial, com a sustentabilidade desta através de negociações repetidas, utilizando como

principais instrumentos aqueles fornecidos pela Teoria dos Jogos. Em especial, vale dizer que

muitas das questões cruciais à coordenação apontadas pelo paradigma CDP, como a rapidez

de detecção e a efetividade de esquemas de punição, são derivados da Teoria dos Jogos e da

análise dinâmica empreendida por esta. Algumas destas contribuições serão discutidas na

-30-

próxima seção que será dedicada principalmente ao tratamento da Teoria dos Jogos e suas

principais conclusões quanto à estabilidade de equilíbrios colusivos em jogos repetidos, uma

vez que as questões do CDP já foram tratadas na presente seção.

I.3 A Teoria dos Jogos e as condições para uma colusão estável

Desde a década de 80, a Teoria dos Jogos se tornou a principal ferramenta para

modelar o comportamento oligopolístico. Complementada pelas idéias da teoria tradicional de

oligopólio quanto às condições e características que favorecem a coordenação, a metodologia

utilizada pela Teoria dos Jogos teve como principal contribuição um enfoque sistematizado

das interações das firmas em oligopólio, bem como dos fatores que propiciam a estabilidade

de uma interação coordenada, em especial, de uma colusão tácita.

Ao modelar a interação oligopolista como um “jogo”, esta ferramenta analítica implica

descrever tal interação como envolvendo um certo número de jogadores, a freqüência de

interação entre estes, os payoffs (resultados) obtidos, as estratégias e informações disponíveis

para estes e, por fim, suas percepções quanto à reação dos demais.

Tal jogo pode, como se sabe, ser representado na forma normal ou extensiva. A forma

extensiva especifica a ordem da jogada, as escolhas disponíveis para o jogador quando da sua

vez de jogar e os payoffs para cada jogador como uma função das jogadas escolhidas. Já a

forma normal resume as informações disponibilizadas pela extensiva através da exposição

apenas dos conjuntos de jogadores, as possíveis estratégias de cada um deles e o payoff para

suas estratégias (FUDENBERG & TIROLE, 1989, p. 261-65).

A estrutura de um jogo, por sua vez, pode ser estática (sem repetição ou de estágio

único) ou dinâmica (com repetição). Além disso, os jogos variam quanto ao número de

jogadas a serem realizadas pelos jogadores e quanto à disponibilidade de informação. Sendo

-31-

assim, respectivamente, é possível classificar um jogo como sendo de repetição finita ou

infinita e de informação perfeita ou imperfeita. Como será visto nesta seção, estas últimas

classificações são fundamentais para explicar a estabilidade de um comportamento colusivo

em mercados de oligopólio por meio de modelos propostos pela Teoria dos Jogos.

I.3.1 Colusão em jogos de repetição infinita

Um modelo de colusão em jogos repetidos presume que as firmas decidem

sistematicamente, em etapas consecutivas, as quantidades ou preços a serem praticados no

mercado, respondendo às ações de suas rivais realizadas nos períodos anteriores. Cada tomada

de decisão corresponde a um estágio, compreendendo num jogo de repetição infinita ou

superjogos (supergames) aqueles que possuem estágios infinitos.

A questão principal de modelos com repetição é a focalização nas reações, ou seja, o

efeito das ações passadas das rivais nas decisões presentes das firmas (SHAPIRO, 1989, p.

357). Entretanto, como em cada estágio há a repetição dos jogos com as mesmas

características do primeiro, não há ligação entre as jogadas passadas e as presentes, a não ser

pela geração de uma história a ser percebida pelas empresas ao tomarem uma decisão.

Friedman (1971)27 foi o primeiro a trabalhar com a questão da estabilidade do

equilíbrio colusivo em um horizonte infinito de jogadas. No modelo de Friedman, as jogadas

possíveis são as mesmas em cada rodada e as variáveis de decisão podem ser tanto a

quantidade, para produtos homogêneos, como o preço, para os diferenciados. De acordo com

este, as firmas no primeiro estágio escolhem a quantidade referente à situação Pareto-eficiente

e, portanto, que proporcione os lucros derivados da situação colusiva. Nos períodos

subseqüentes as firmas continuam a manter o acordo, se em todos os outros anteriores não

27 A síntese apresentada aqui para o modelo de Friedman foi retirada de Phlips (1995, p. 94-98).

-32-

haja desvio. Caso isto não ocorra, todas as firmas mudam suas quantidades/preços para aquela

correspondente à situação de concorrência ou o equilíbrio estático de Cournot-Nash28, agindo

dessa forma infinitamente e acionando, assim, o que a literatura chama de estratégia de

gatilho.

Seguindo o modelo de Friedman, para decidir entre desviar ou não da colusão, a firma

compara o ganho da coordenação, representado pelo valor presente dos payoffs resultantes da

cooperação (�m) em todos os períodos, descontados a uma taxa de desconto (�)29, com os

ganhos de desviar, levando em conta o esquema de punição de gatilho. Este último, portanto,

é representado pela soma, descontada por �, dos resultados de cooperar nos primeiros t

períodos (�m), de desviar no período t +1 (�d) e de retornar à competição nos seguintes (soma

infinita descontada de �c).

Os ganhos do desvio são, portanto, representados por:

...... 2112 + Π+ Π+ Π+Π++ Π + Π + Π ++−c

tc

td

tm

tmmm δδδδδδ (1.3)

A comparação do valor das duas opções (cooperar ou trair) é que define se a colusão

será ou não sustentável, ou seja, a firma opta por aquela que proporcionar o maior ganho

esperado, descontados pela taxa � . Na forma reduzida do problema, a solução de comparação

é:

cd

md

Π−ΠΠ−Π>δ (1.4)

28 A idéia de estrutura do jogo estático é similar a de um jogo do tipo Dilema do Prisioneiro. Sendo assim, a situação de equilíbrio de Nash é aquela em que os dois jogadores não cooperam. A solução de Pareto é obtida quando os jogadores cooperam, já que ambos estariam melhores do que na situação de concorrência e as demais ações possíveis (apenas um não coopera), que caracterizam o desvio, proporcionam um resultado melhor para o desviante e pior para os demais. 29 A equação que ilustra este cenário é:

δδδδ

−Π=+Π + Π+ Π +Π

1...32 m

mmmm (1.2)

-33-

De acordo com a expressão acima, cada firma avalia a proporção da diferença entre o

payoff obtido no desvio com o da cooperação (ganho por trair) na redução do payoff

acarretada pela punição (perda por trair), comparando-a com a taxa de desconto. Haverá

colusão se esta razão for menor que a taxa de desconto da firma para cada uma das firmas.

Isto significa dizer que quando a taxa de desconto é suficientemente alta30, i.e se as

firmas atribuem um peso significativo para os payoffs futuros, estas não vão ter incentivo em

desviar do acordo.

Sendo assim, Friedman mostrou que qualquer resultado mais lucrativo do que o

equilíbrio de Nash do jogo estático pode ser um equilíbrio sustentado31 de um jogo repetido,

desde que as firmas não descontem muito o futuro. Este resultado não é exclusivo do autor,

uma vez que consiste na intuição básica do Folk Theorem, que, em sua forma clássica,

estabelece que qualquer resultado que dominar, do ponto de vista do equilíbrio paretiano, o

ponto de “minimax”32 pode constituir um equilíbrio de Nash em um jogo de repetição infinita,

quando a taxa de desconto é próxima do valor unitário ou as firmas são suficientemente

pacientes.

Mais especificamente, conforme lembram Fudenberg e Tirole (1989, p. 280), é correto

dizer que o modelo proposto por Friedman é uma versão mais fraca do Folk Theorem, porque

“[...] requer que todos os jogadores estejam melhores do que no equilíbrio estático”, enquanto

que esta condição não é necessária para o Folk Theorem33.

30 Segue-se que � deve estar necessariamente entre 0 e 1. Sendo assim, dizer que uma taxa de desconto é suficientemente alta significa que está próxima de 1. 31 Equilíbrio perfeito em subjogos. 32 Estratégia que minimiza o máximo de perda possível, que corresponde à situação em que as duas empresas estão em concorrência e corresponde ao equilíbrio de Nash em um jogo estático do tipo Dilema do Prisioneiro (PINDYCK & RUBINFELD, 1999, p. 522). 33 Uma versão mais geral do Folk Theorem, como a de Fudenberg e Maskin (1986) mostra que para taxas de desconto iguais a 1, qualquer payoff racional e factível pode ser sustentado por um equilíbrio perfeito. Para uma descrição deste modelo, bem como de outras versões do Folk Theorem, ver Tirole (1988, p. 268-270), Fudenberg

-34-

De qualquer maneira, inúmeras outras formulações a partir da de Friedman (1971)

para o Folk Theorem foram desenvolvidas, variando especialmente com respeito aos

esquemas de punição empregados. Entre as estratégias mais conhecidas34, portanto, está a de

gatilho formulada por Friedman, já descrita acima. Uma variante desta é a aplicação da ação

em competição apenas temporariamente, ao invés de infinitamente, voltando as firmas a

agirem coordenadamente depois de certo tempo, como em Porter (1983) e Green e Porter

(1984). Para incentivar as rivais a retaliarem prováveis desvios, as estratégias do tipo stick-

and-carrot, permitem, após uma punição mais severa e com menor duração do que a proposta

por Green e Porter, a recompensa com a volta à situação de colusão, mas com a condição de

que as firmas não tenham desviado da retaliação. Outro tipo de estratégia consiste na

denominada como “tit-for-tat”, em que os jogadores sempre acompanham a ação dos rivais

desempenhada no período anterior.

O retorno à forma competitiva dá a dimensão punitiva aos esquemas apresentados,

embora dependam ainda de um certo grau de credibilidade. Isso sugere uma relação

contraditória entre competição e colusão, que Shapiro (1989, p. 357) chama de princípio

topsy-turvy (bagunçado, “de pernas para o ar”) da colusão tácita, já que “[...] qualquer coisa

(como capacidade ilimitada) que faz com que o comportamento competitivo seja mais

plausível ou crível na verdade estimula a colusão”.

Além da credibilidade, a seção anterior sugeriu ainda que existe o problema da

transparência das informações. Os modelos até aqui apresentados assumem mercados com

perfeita informação, de maneira que as firmas observam o desvio das demais no estágio

imediatamente após este ter ocorrido. Ou seja, supõe-se que as firmas possuem a capacidade

e Tirole (1989, p. 279-281) e Phlips (1995, p. 99-101). 34 Para maiores detalhes, ver Martin (2002).

-35-

de observar instantaneamente as variáveis que descrevem as ações das suas rivais. Mas este é

um pressuposto claramente irrealista.

As flutuações cotidianas na demanda, por exemplo, tendem a provocar dificuldades na

percepção de desvios. Modelos mais realistas de jogos infinitos de interação repetida tentaram

incorporar este tipo de dificuldade35, apresentando ainda a guerra de preços como

disciplinadora da colusão, que pode ser iniciada tanto por desvio quanto por alterações na

demanda. Sendo assim, as principais conclusões são as de que a informação imperfeita limita

o nível de colusão tácita do mercado. O mercado sob incerteza e falta de informação

engendram guerras de preço constantemente, fazendo com que a colusão (tácita) perfeita (ou

monopólio) não seja sustentável, embora não seja impossível (TIROLE, 1988).

I.3.2 Colusão em jogos de repetição finita

Do ponto de vista teórico, a interpretação geral é a de que os jogos com repetição

finita não suportam resultados colusivos, uma vez que não há como haver punição para os

desvios praticados no último estágio. Como é sabido, em cada jogada individual há o

incentivo de desviar do acordo. Por indução retroativa, não haverá colusão em nenhum dos

períodos, porque as firmas sempre optarão por desviar, ao preverem que haverá desvio no

estágio seguinte.

Alguns autores mostraram que esta conclusão pode ser revertida pela inclusão de

incerteza em relação ao período em que o jogo terminará ou, ainda, de questões relativas aos

35 Destacam-se na literatura Green e Porter (1984), Abreu, Pearce e Stacchetti (1986), Fudenberg and Maskin (1986). Para uma revisão, ver Fudenberg e Tirole (1989) e Tirole (1988).

-36-

efeitos da reputação, como a percepção das firmas quanto à agressividade das rivais (ou

disposição para coordenar)36.

I.3.3 Crítica aos modelos de jogos infinitos

Entre as principais limitações da Teoria dos Jogos como pilar da teoria do oligopólio

está a possibilidade de múltiplos equilíbrios sob esquemas de repetição infinita. Conforme

Shapiro (1989, p. 379), “[...] a teoria dos jogos não consegue antecipar um resultado colusivo;

esta simplesmente indica que um dado resultado é suportável como um equilíbrio não-

cooperativo”. A situação de Pareto não é única, podendo ser representada por inúmeros

payoffs, que, para o caso simples, precisa apenas proporcionar às firmas ganhos maiores do

que na situação de competição ou Nash-Cournot37.

Sendo assim, o problema principal é a dificuldade de aplicação e predição dos

modelos teóricos propostos, uma vez que estes geram inúmeros equilíbrios possíveis e não

explicam como as firmas conseguem escolher ou alcançar um destes.

Este problema foi citado anteriormente na apresentação do desafio para se obter um

consenso. Aqui, a abordagem se refere principalmente, como dito, à dificuldade teórico-

preditiva do modelo. Sendo assim, a existência de inúmeros equilíbrios possíveis leva a

dificuldade de cunho prático para as firmas exercerem colusão tácita, tendo em vista que,

neste caso, as firmas não usam de acordos explícitos.

Algumas formas de convívio podem ser apontadas como tentativas de se lidar com

esta limitação. Um exemplo é a fixação de um ponto focal como uma solução mais evidente

entre as demais possíveis, seja pela interação entre as firmas, pela história ou por instituições

36 Ver Fudenberg e Tirole (1989). 37 Como em Friedman (1971).

-37-

do mercado. Ou ainda, é possível a utilização de práticas facilitadoras como anúncio de

preços, trocas de informação através de sindicatos, entre outras.

Outra questão que surge da teoria aqui exposta é que esta apenas desenvolve e

comprova as condições necessárias, mas não consegue prover características suficientes para

a existência de colusão em um dado mercado. As firmas podem não conseguir se coordenar,

mesmo com todas as características favoráveis para atingirem um consenso e não serem

capazes de detectar desvios com rapidez e clareza ou de implementarem esquemas de punição

críveis.

Apesar destas limitações de aplicação, as conclusões derivadas tanto da Teoria dos

Jogos como das demais contribuições são de uso essencial na aplicação normativa da teoria

microeconômica e, principalmente, na política antitruste. O desenvolvimento da Teoria do

Oligopólio no decorrer do tempo mostrou, portanto, não só que a colusão ou a coordenação,

ainda que não como resultado de uma negociação explícita, é um resultado bastante provável

em oligopólios, mas também que, por existirem condições e fatores limitadores à sua

execução, esta não ocorre necessariamente e pode ser evitada.

-38-

CAPÍTULO II – EFEITOS COORDENADOS NA IMPLEMENTAÇÃO DA POLÍTICA DE DEFESA DA CONCORRÊNCIA

A discussão realizada no capítulo anterior aponta que o conhecimento gerado pela

teoria econômica identifica a colusão como um mal possível, provável, mas não inevitável,

em estruturas oligopolísticas. A política de defesa da concorrência faz uso deste entendimento

através do controle de concentrações, visando evitar justamente o aumento de probabilidade

de coordenação. Explorar de que maneira essa concepção é incorporada na prática por esta

política é o objetivo do presente capítulo, que apresenta os principais argumentos e elementos

de análise, bem como as formas possíveis de aplicação, de acordo com as experiências dos

Estados Unidos e da União Européia durante a última década.

II.1 Efeitos unilaterais e coordenados no controle de atos de concentração

A função da política de defesa da concorrência consiste em “[...] garantir a existência

de condições de competição, preservando ou estimulando a formação de ambientes

competitivos, com vistas a induzir, se possível, maior eficiência econômica como resultado do

funcionamento dos mercados” (MELLO, 2002, p. 485). Para cumprir tal finalidade, a política

de defesa da concorrência deve reprimir o exercício abusivo de poder de mercado por

empresas que já o detêm e prevenir a criação ou reforço deste poder pelo surgimento de

mercados concentrados.

Com relação à primeira atribuição, destaca-se o assim chamado controle de condutas,

através de uma ação repressiva das autoridades de defesa da concorrência, no sentido de punir

aquelas condutas que a aplicação da legislação em vigor permite caracterizar como

-39-

anticompetitivas38. Já a segunda, refere-se ao controle preventivo das mudanças estruturais no

mercado cujos efeitos sejam caracterizados como nocivos à concorrência, sejam tais

mudanças os resultados de movimentos de concentração vertical ou concentração horizontal

de empresas, através de fusões, aquisições, incorporações, joint-ventures, etc39.

A questão que se põe a este segundo caso é, portanto, a não autorização ou imposição

de medidas restritivas (remedies) aos atos de concentração que possam vir a comprometer a

concorrência no mercado em que as empresas envolvidas atuam, por aumentar a

probabilidade do exercício abusivo de poder de mercado.

Os efeitos anticompetitivos de um ato de concentração consistem, assim, no exercício

abusivo de poder de mercado, que pode se dar pela ação unilateral da empresa adquirente ou

fusionada, ou pela ação coordenada das empresas atuantes no mercado, como resultado dos

impactos do ato no ambiente competitivo em que estas se inserem. Estas duas classes de

efeitos compreendem o que se chama na Teoria Antitruste de efeitos unilaterais e coordenados

de um ato de concentração, respectivamente.

Os efeitos unilaterais referem-se a situações em que a firma constituída a partir da

operação possui a habilidade de aumentar preços (reduzir quantidade) lucrativamente e

unilateralmente, ou seja, não há perda nas vendas suficientes para tornar o aumento de preço

não lucrativo. Os efeitos são atribuídos, neste caso, somente ao poder de mercado da firma

criado pela concentração (COLEMAN, MEYER, SCHEFFMAN, 2003; COLEMAN &

SCHEFFMAN, 2003). Sendo assim, qualquer aumento nos preços ou redução da quantidade

se dá pelo ajuste das firmas (a resultante da concentração e as concorrentes) frente à nova

38 Dentre estas, são exemplos clássicos: cartelização, acordos de exclusividade, recusa de venda, fixação de preços de revenda, venda casada, entre outros. 39 O termo concentração diz respeito à união contratual entre empresas. Por definição, uma concentração horizontal envolve dois ou mais concorrentes, enquanto uma concentração vertical, ou integração vertical, fornecedores e compradores. Ao longo do texto, o termo “atos de concentrações” referir-se-á, indistintamente, a estes diversos tipos de relações contratuais.

-40-

estrutura de mercado criada. As firmas agem, portanto, independentemente da ação de suas

rivais na direção estratégica que maximize seu lucro (EUROPE ECONOMICS, 2001).

Já os efeitos coordenados se verificam na medida em que a concentração aumenta a

probabilidade de que as firmas remanescentes reduzam a competição no mercado, pela sua

atuação coordenada ou colusiva, de forma explícita ou tácita. Portanto, os efeitos

anticompetitivos resultam de uma alteração dos incentivos para a colusão entre as firmas

daquele mercado (COLEMAN, MEYER, SCHEFFMAN, 2003). Ou seja, neste caso, ao

contrário dos efeitos unilaterais, a firma só é capaz de aumentar preços se suas rivais a

acompanharem e, claro, se tal alternativa se configurar numa estratégia lucrativa e possível,

tendo em vista as condições para que a coordenação (tácita ou não) ocorra (EUROPE

ECONOMICS, 2001).

II.2 Elementos de análise na avaliação dos efeitos coordenados

Nesta seção, serão apresentados os elementos que normalmente são considerados por

autoridades antitrustes para a avaliação de atos de concentração quanto à sua capacidade em

aumentar ou não o potencial colusivo de um determinado mercado, ou seja, quanto à

existência e intensidade de efeitos coordenados.

A teoria sugere, como mostrou o capítulo anterior, condições e características para que

um equilíbrio colusivo seja factível em um determinado mercado. Dos enfoques expostos, é

possível se chegar a três condições necessárias para a existência de colusão40:

40 Europe Economics (2001) lista além destas condições, outras três como sendo necessárias para a realização de colusão tácita, sendo estas: a existência de poucas firmas, de barreiras à entrada e de interação repetida entre as firmas do mercado. Entretanto, estes itens serão apenas incluídos aqui na listagem de elementos facilitadores para a colusão. Acredita-se não ser razoável colocar estas características com o status de “condições necessárias”, uma vez que se entende ser razoável supor a ocorrência de colusão em mercados com um número razoável de firmas ou sem interação repetida. Uma outra razão para não ser feita qualquer distinção neste sentido é a de que a avaliação de efeitos coordenados comporta tanto a colusão do tipo tácito quanto do tipo explícito.

-41-

1. Capacidade de obtenção de consenso e de coordenação;

2. Capacidade de detecção de desvios e monitoramento;

3. Capacidade de fazer cumprir o acordo.

Esta intuição teórica é devidamente incorporada nas avaliações de concentrações entre

empresas por autoridades antitrustes, uma vez que, para a conclusão de que os efeitos

coordenados serão significativos, é necessário que, primeiramente, a colusão seja

demonstrada como uma alternativa possível. A tarefa seguinte para a autoridade seria a de

explicar por que, após a concentração, as firmas estarão mais propensas a atuar

coordenadamente (COLEMAN & SCHEFFMAN, 2003, p. 9).

II.2.1 Check List (Lista de Verificação)

O método mais utilizado nas várias jurisdições é a utilização de uma lista de

verificação (Check List)41, que aponta as características usualmente levantadas pela teoria

(como em Stigler (1964) ou ainda derivadas das conclusões da Teoria dos Jogos), por estarem

relacionadas às três condições (CDP) mencionadas acima.

Sendo assim, pela avaliação da Check List, observa-se, simplesmente, se há ou não a

presença das seguintes características no mercado relevante42: a concentração/ número