EFPC: Cenário atual e desafios da meta atuarial · Nº Participantes e Assistidos 2,7 milhões 3,1...

43

1 José Edson da Cunha Júnior SPPC Evento: Revista Investidores Institucionais EFPC: Cenário atual e desafios da meta atuarial

Transcript of EFPC: Cenário atual e desafios da meta atuarial · Nº Participantes e Assistidos 2,7 milhões 3,1...

1

José Edson da Cunha Júnior

SPPC

Evento: Revista Investidores Institucionais

EFPC: Cenário atual e desafios da meta atuarial

2

Sumário

Cenário Econômico

Cenário Atual dos Fundos de Pensão

Cenário de Queda das Taxas de Juros

Providências para Entidades, Patrocinadores, Participantes,

CNPC e Governo

3

Sumário

Cenário Econômico

Cenário Atual dos Fundos de Pensão

Cenário de Queda das Taxas de Juros

Providências para Entidades, Patrocinadores, Participantes,

CNPC e Governo

4

5

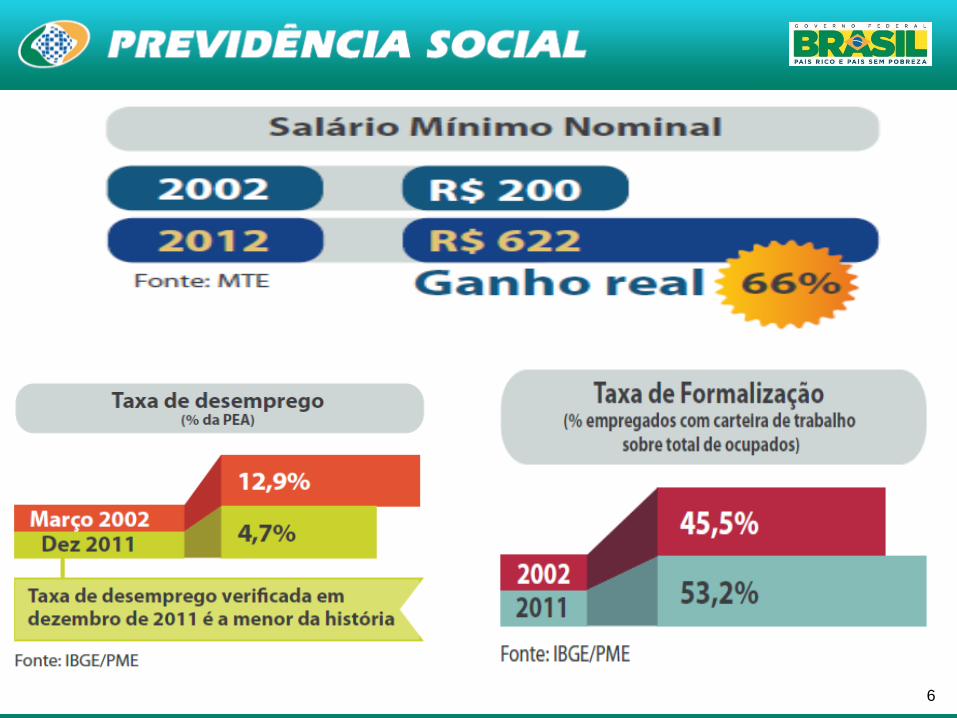

PIB brasileiro

6

7

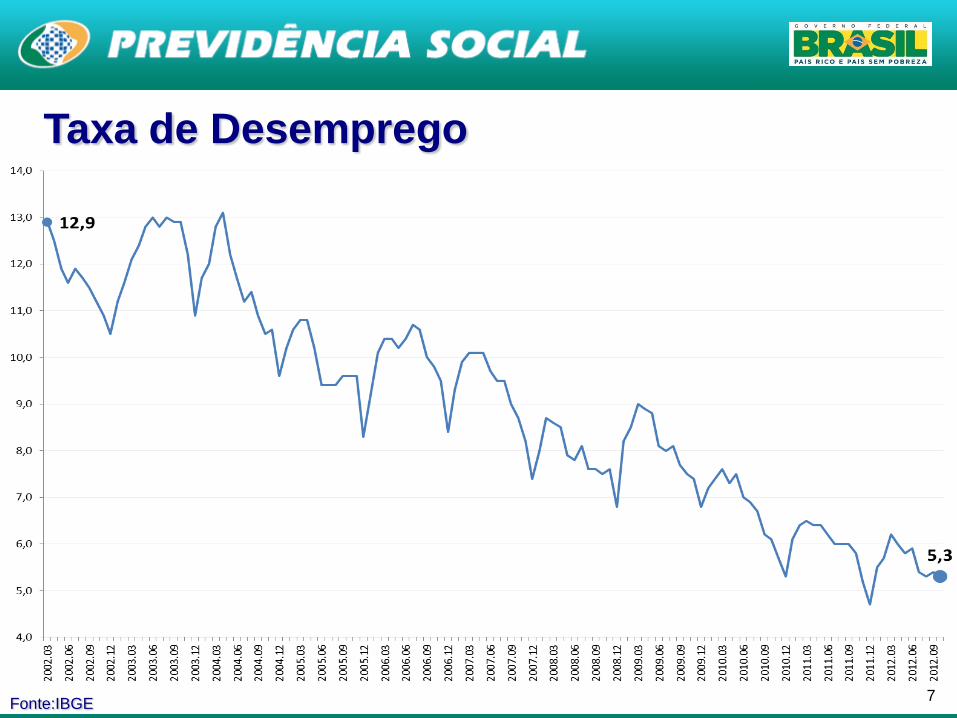

Taxa de Desemprego

Fonte:IBGE

8

9

Sumário

Cenário Econômico

Cenário Atual dos Fundos de Pensão

Cenário de Queda das Taxas de Juros

Providências para Entidades, Patrocinadores, Participantes,

CNPC e Governo

10

EFPC criadas e encerradas / Quantidade total (2005 a 2011)

11

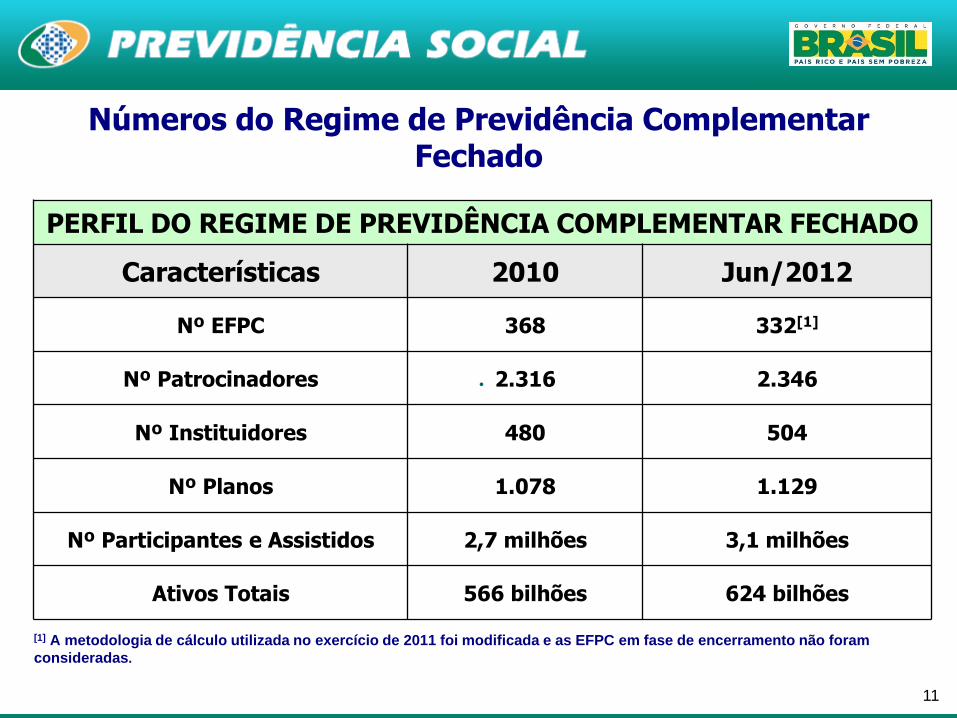

Números do Regime de Previdência Complementar Fechado

PERFIL DO REGIME DE PREVIDÊNCIA COMPLEMENTAR FECHADO

Características 2010 Jun/2012

Nº EFPC 368 332[1]

Nº Patrocinadores 2.316 2.346

Nº Instituidores 480 504

Nº Planos 1.078 1.129

Nº Participantes e Assistidos 2,7 milhões 3,1 milhões

Ativos Totais 566 bilhões 624 bilhões

•

[1] A metodologia de cálculo utilizada no exercício de 2011 foi modificada e as EFPC em fase de encerramento não foram

consideradas.

12

Entrada e Saída de Patrocinadores e Instituidores nos últimos 10 anos

Instituidor

Ano Entrada

2003 6

2004 13

2005 37

2006 97

2007 47

2008 144

2009 91

2010 48

2011 24

2012 27

13

•Tendência Linear (1º. Trim/06 a 1º. Trim/12)

•Tendência Linear (1º. Trim/08 a 1º. Trim/12)

* Ativos total das EFPC em relação ao PIB (acumulado dos últimos 4 trimestres)

14

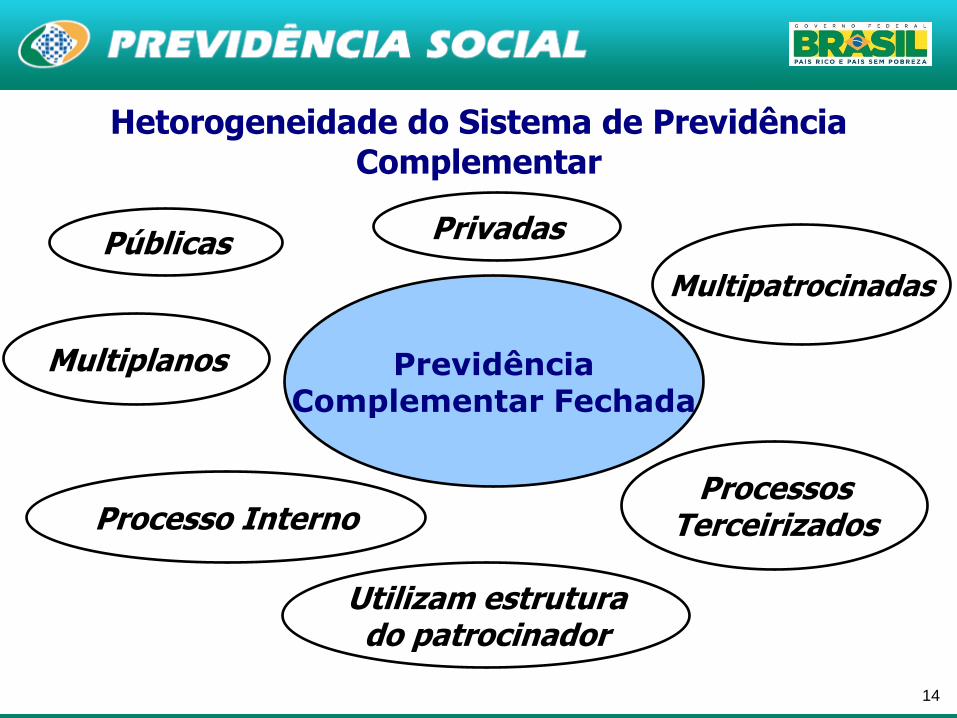

Hetorogeneidade do Sistema de Previdência Complementar

PrevidênciaComplementar Fechada

Públicas

Utilizam estruturado patrocinador

ProcessosTerceirizadosProcesso Interno

Privadas

Multipatrocinadas

Multiplanos

15

Sumário

Cenário Econômico

Cenário Atual dos Fundos de Pensão

Cenário de Queda das Taxas de Juros

Providências para Entidades, Patrocinadores, Participantes,

CNPC e Governo

16

Queda da Taxa de Juros Real

A Selic (descontada a inflação) que já foi 25% há 15 anos, atualmente encontra-se

próxima a 3%, com tendência de queda.Fontes: Bacen, IBGE

17

Negociação de Títulos Públicos

Títulos (NTN-B) negociados no médio (5 anos) e longo (30 anos) prazo.

A taxa para 30 anos era superior a 10% há 5 anos e atualmente está abaixo de 4%.Fontes: Anbima

18

Alocação no BrasilX

Alocação no mundo

19

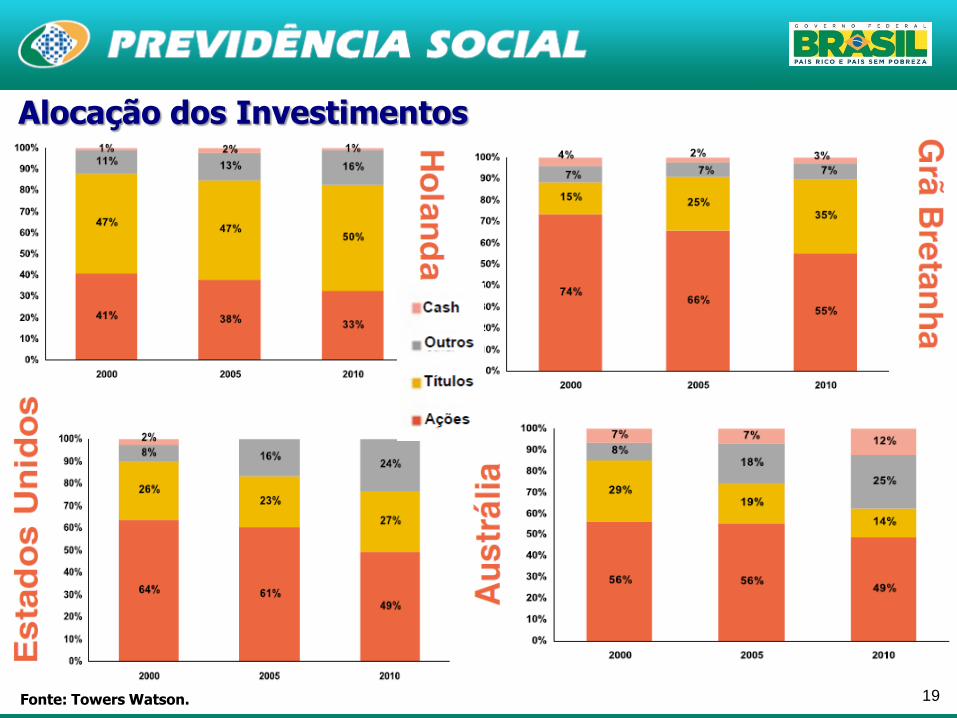

Alocação dos Investimentos

Fonte: Towers Watson.

20

Alocação dos Investimentos - Global

Fonte: Towers Watson, 2011

21

Investimentos dos Fundos de Pensão brasileirosdistribuídos por segmento de alocação – Dez/2011

22

Percentual de Alocação, de acordo com o Porte

55%35%

04%

06%Grande

84%

12%

02% 02%

Médio

85%

12%

01% 02%Pequeno

88%

10%

01%01% Micro

23

•EFEITOS

• Necessidade de maior

aporte de contribuições

•(maiores e/ou por mais tempo)

•Redução dos benefícios

Cenário

Regulação (nova 18)

Mantido o perfil de alocação atual

Crescimento do Passivo

Diminuição da rentabilidade dos ativos

24

Sumário

Cenário Econômico

Cenário Atual dos Fundos de Pensão

Cenário de Queda das Taxas de Juros

Providências dos participantes, patrocinadores, entidades,

CNPC e Governo

25

Providências de patrocinadores, participantes,

entidades, CNPC e governo

26

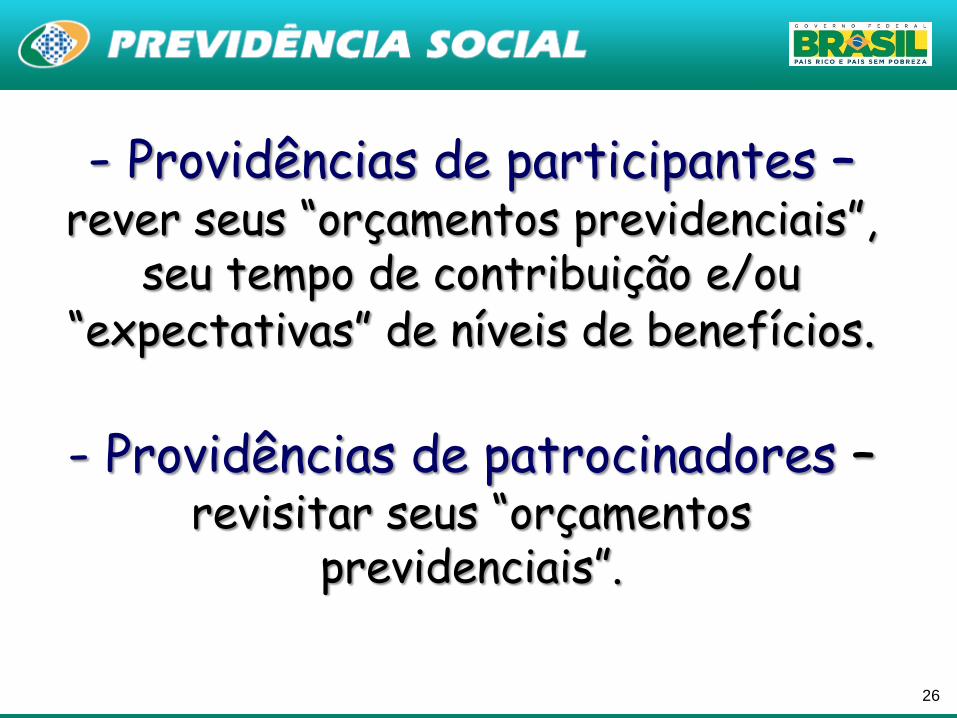

- Providências de participantes –rever seus “orçamentos previdenciais”,

seu tempo de contribuição e/ou “expectativas” de níveis de benefícios.

- Providências de patrocinadores –revisitar seus “orçamentos

previdenciais”.

27

Providências de Entidades.

28

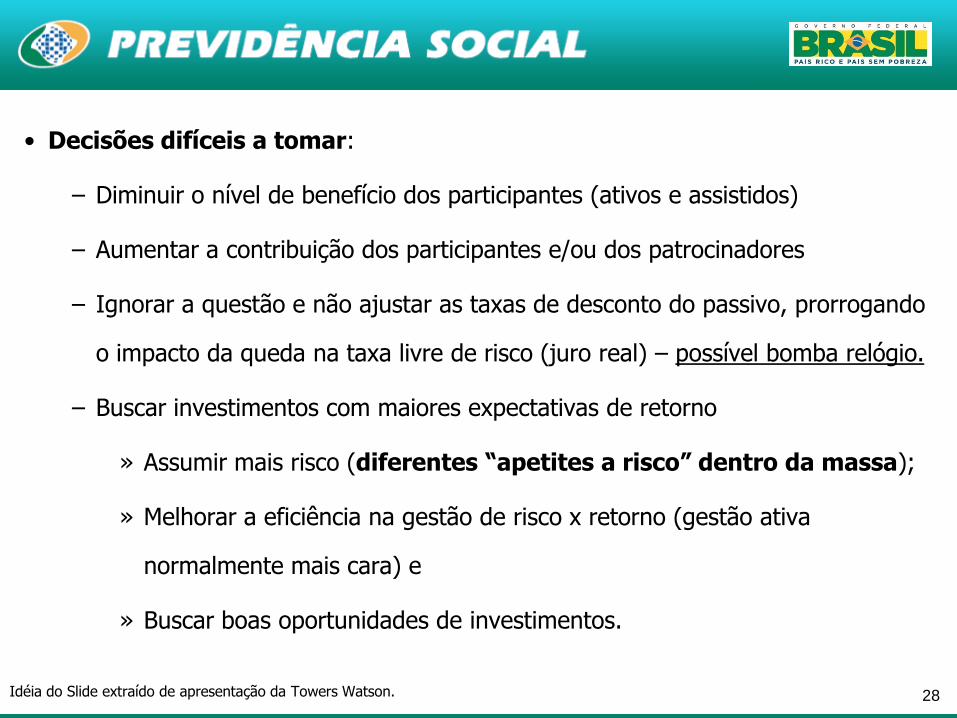

• Decisões difíceis a tomar:

– Diminuir o nível de benefício dos participantes (ativos e assistidos)

– Aumentar a contribuição dos participantes e/ou dos patrocinadores

– Ignorar a questão e não ajustar as taxas de desconto do passivo, prorrogando

o impacto da queda na taxa livre de risco (juro real) – possível bomba relógio.

– Buscar investimentos com maiores expectativas de retorno

» Assumir mais risco (diferentes “apetites a risco” dentro da massa);

» Melhorar a eficiência na gestão de risco x retorno (gestão ativa

normalmente mais cara) e

» Buscar boas oportunidades de investimentos.

Idéia do Slide extraído de apresentação da Towers Watson.

29

Incentivar a adoção de Perfis de Investimentos e/ou Ciclo de Vida

30

Perfis de InvestimentoSeleção correta dos investimentos de acordo com o perfil de cada participante

•Cabe às EFPC o dever de verificar a adequação dos investimentos à cada tipo departicipante/assistido - busca da medida de risco apropriada a cada tipo deinvestidor, de acordo com suas características pessoais, tais como:

• Grau de experiência e conhecimento financeiro;

• Horizonte das contribuições e recebimento dos benefícios (o tempo que ovalor ficará aplicado poderá influenciar na rentabilidade e até natributação);

• Expectativa de rentabilidade x Tolerância ao risco – (quanto maior aexpectativa de rentabilidade, maior o risco de perder);

• Reavaliação periódica - além da escolha mais adequada é importante quese façam reavaliações em razão de alterações de mercado (juros, preçodas ações etc.), alterações no próprio perfil do investidor e redefinição demetas e objetivos.

31

Ciclo de Vida

Principal característica - acompanhar os ciclos de vida do investidor;

Ajusta os percentuais de renda fixa e variável ao longo do tempo, buscando oequilíbrio dos investimentos para conquistar uma melhor relação risco x retorno;

Desenhos de investimento que permitem a participantes de planos CD e CV, quenão estavam preparados a tomar decisões de investimentos, obtenham umaapropriada relação risco/retorno ao longo da sua permanência no plano deprevidência;

O objetivo não é aumentar o retorno de investimentos, mas de balancear arelação risco/retorno no longo prazo;

Produto de previdência adequado, principalmente, para jovens, que possuem umhorizonte de contribuições de longo prazo até a aposentadoria;

Simulações do Banco Mundial mostram que os Fundos Ciclo de Vida sãoos que mais rendem no longo prazo.

32

Possíveis Providências das EFPCs

Governança Corporativa: Deixar claras as obrigações dos órgãos degovernança nos que se refere as premissas atuariais + Postura Pró-ativae prospectiva no que se refere a sustentabilidade no longo prazo(tx de juros, longevidade, política de RH das patrocinadoras etc);

Precificação dos componentes patrimoniais:

Passivo: Taxa de Juros: se houver interesse em refinar a precificação- possível precificação diferenciada a depender dos multi-portfólios depassivo dos planos;

Longevidade: maior rigor nos estudos de aderência;

Ganha mais importância a escala: com a diminuição das “margensprevidenciais” promover a entrada de novos patrocinadores,instituidores e participantes + fusão de planos + transferência deplanos para multipatrocinados.

33

Sumário

Cenário Econômico

Cenário Atual dos Fundos de Pensão

Cenário de Queda das Taxas de Juros

Novo Cenário de Investimentos para osFundos de Pensão

34

Premissas básicas para os investimentos dos Fundos de Pensão

Segurança dos participantes;

Compatibilidade com o passivo atuarial;

Limites legais (Resolução CMN nº 3.792);

Liquidez coerente com o “perfil de longo prazo”;

Garantias e seguros compatíveis com os riscos.

Os Fundos de Pensão necessitam realizar investimentos cujo retorno, risco e liquidez sejam aderentes ao cumprimento de sua função de

provedores dos complementos de aposentadorias e pensões.

35

Diversificação

• Carteira de investimentos diversificada pode ser a melhor forma de agregar valor à gestão de investimentos sem a necessidade de correr maisriscos;

• Adicionar ativos que tem baixa correlação com os demais itens da carteira;

• “Fundos de Fundos” parecem ser uma interessante alternativa; (diversificar estilo, maturidade e gestor se apresenta

estratégia eficiente)

36

Providências do CNPC

37

Revisão Regulatória

Ajustes na Resolução 18

38

Necessidade de ajuste da taxa;

Regressividade da taxa.

Taxas de Juros

Propostas Ano 1 Ano 2 Ano 3 Ano 4I 5,50% 5,25% 5,00% (...)II 5,75% 5,50% 5,25% 5,00%

39

Providências do governo

Incentivar o surgimento de novas modalidades de investimentos e/ou o

incremento das atuais

40

Investimentos em Infra-estrutura

Deficiência da infra-estrutura ponto de estrangulamento aocrescimento.

Carência de recursos do Estado fundamental participação conjuntado setor público com o setor privado.

Os Fundos de Pensão, na qualidade de investidores de longo prazo,são considerados “potenciais parceiros”.

O Brasil apresenta oportunidades de investimento.

• Fevereiro/2012 - Consórcio Invepar-ACSA, composto pelo grupo Invepar(fundos de pensão Previ, Petros e Funcef, e construtora OAS) comparticipação de 90% no consórcio e pela Airport Company South Africa(ACSA), levou a concessão do Aeroporto de Guarulhos por 16,2 bilhões dereais.

• Junho/2012 - China propõe linha de crédito de US$ 15 bi parainvestimentos em Infra-estrutura na América Latina.

41

Exemplo de como incentivar as EFPCs menores a diversificar seus

investimentos

RPC bastante heterogêneo

42

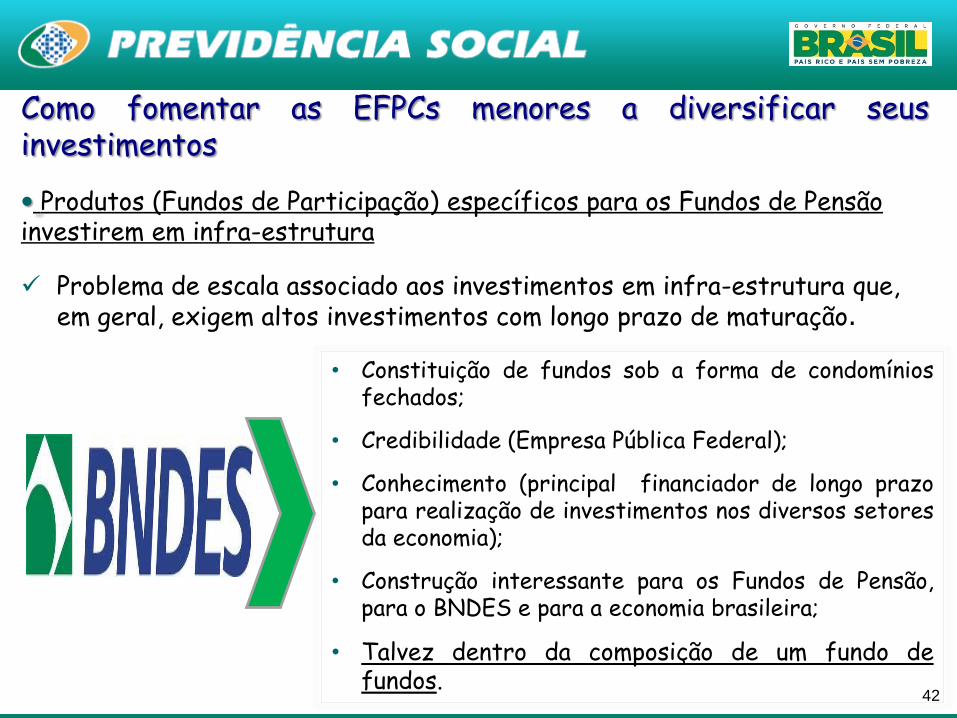

Como fomentar as EFPCs menores a diversificar seusinvestimentos

• Produtos (Fundos de Participação) específicos para os Fundos de Pensão investirem em infra-estrutura

Problema de escala associado aos investimentos em infra-estrutura que, em geral, exigem altos investimentos com longo prazo de maturação.

• Constituição de fundos sob a forma de condomíniosfechados;

• Credibilidade (Empresa Pública Federal);

• Conhecimento (principal financiador de longo prazopara realização de investimentos nos diversos setoresda economia);

• Construção interessante para os Fundos de Pensão,para o BNDES e para a economia brasileira;

• Talvez dentro da composição de um fundo defundos.

43

Parabenizamos a revista Investidores Institucionais pela

realização do evento, agradecemos o honroso convite e a atenção de

todos!

José Edson da Cunha Júnior

Secretário Adjunto

Secretaria de Políticas de Previdência Complementar

(61) 2021.5482/5320