ELEMENTOS DE JUSTIÇA FISCAL

33

1 ELEMENTOS DE JUSTIÇA FISCAL Estabelecendo um Quadro Analítico para o Debate de Casos de Moçambique Maputo, Junho de 2013

Transcript of ELEMENTOS DE JUSTIÇA FISCAL

1

ELEMENTOS DE JUSTIÇA FISCAL

Estabelecendo um Quadro Analítico para o Debate de

Casos de Moçambique

Maputo,

Junho de 2013

2

NOTA INTRODUTÓRIA

O presente documento é uma análise tentativa, numa perspectiva comparativa entre postulados

teóricos, ou construção da experiência, e a prática, sustentada pela experiência de Moçambique.

Este documento é produzido por via da revisão bibliográfica e análise documental.

Objectivos deste trabalho é providenciar um instrumento de carácter tutorial para alimentar o

debate sobre justiça fiscal nos actores da Sociedade Civil. A relevância peculiar do trabalho é

que este aparece numa altura em que o Grupo Moçambicano da Dívida (GMD), instituição

interessada e proprietária do trabalho, está engajado no reforço da agenda de Justiça Fiscal, tendo

em vista a contribuição para a redução da dependência externa do país.

A fiscalidade e, consequentemente, a “Justiça Fiscal” são temas vastos, podendo ser explorados

em várias vertentes. Mais importante é o facto dos regimes tributários variarem de país para país

e, ao mesmo tempo, possuirem fortes ligações com as respectivas dinâmicas económicas. Isto

significa que o debate que se possa fazer é na perspectiva de colocação de denominadores

comuns, mas certamente a sua padronização é complexa e, provavelmente, não seja o aspecto

mais relevante.

Várias análises foram feitas já à volta desta matéria, existindo ângulos comuns de persistência. O

presente trabalho constroi-se da recuperaçào dos principais traços desse debate, que constituem

pilares inegáveis para um sistema tributário mais justo e sustentável.

O documento possui duas características: a primeira é a característica tutorial, procurando

providenciar informação relevante sobre a lógica de justiça fiscal, contribuindo assim para uma

maior e melhor percepção conceitual; a segunda é a recuperaçào de elementos de justiça fiscal,

de acordo com a experiência e propostas internacionais, servindo de base de confrontação com

evidências trazidas por vários actores e, permitindo o julgamento do panorama nacional.

Há um quadro sugestivo de análise que se coloca mais para o fim. Aquele baseia-se nos

principais aspectos angulares de justiça fiscal (lado esquerdo do quadro) discutido no texto, mas

3

as evidências de seu julgamento (do lado direito do quadro) vão para além da discussão do texto

e, constituem em si uma discussão peculiar.

ALGUNS ELEMENTOS TEÓRICOS DE FUNDAMENTAÇÃO

Fundamentação Jurídica do Imposto

O imposto é uma obrigação, sendo por isso, inevitável ou irrenunciável, aquando da ocorrência

de um facto jurídico fiscal. Facto jurídico da relação jurídica tributária é a ocorrência de

elementos (obtenção de rendimentos ou aquisição de bens e serviços) que, tendo sido previstos

na lei como criadores de relações jurídico fiscais, fazem nascer a obrigacao do imposto.

Segundo a Legislação Fiscal moçambicana, entende-se por Obrigação Fiscal o vínculo que nasce

entre o Estado e o particular obrigado ao imposto, verificados que sejam os pressupostos de facto

que integram o “tipo” tributário abstracto descrito na lei. Neste termos, a obrigação fiscal é o

vínculo obrigacional que se desenvolve entre o contribuinte e o fisco cujo objecto é a prestação

do imposto.

Porquê se deve pagar imposto?

A literatura adianta um conjunto de razões porque se deve pagar impostos. A seguir estão alguns

aspectos:

- O imposto é o principal recurso da administração pública central, local ou autónoma para o

pagamento dos bens e serviços públicos;

- A política fiscal pode ser usada para a manipulação da demanda agregada e dos preços. Por

exemplo, quando a procura é muito forte e que gera ameaças inflacionárias, o Governo pode

aumentar os impostos directos para reduzir o rendimento disponível;

- Um sistema tributário progressivo pode ser usado como um mecanismo de redistribuição do

rendimento e da riqueza;

4

- Os impostos pode ajudar a corrigir determinadas formas de externalidades negativas e falhas de

mercado, como é o caso do monopólio;

- O direito a aduaneiros podem desacelerar a concorrência de produtos importados e proteger os

produtores locais.

Sistemas de tributacao

De acordo com a literatura económica e fiscal, existem três principais sistemas:

- O sistema proporcional – que aplica a mesma taxa a diferentes níveis de rendimento;

- O sistema progressivo – que aplica taxas elevadas a rendimentos maiores;

- O sistema regressivo – que aplica taxas elevadas sobre rendimentos menores.

Há opiniões a favor e contra em cada sistema de tributação. No sistema progressivo, as opiniões

a favor advogam que há maior justiça e uma ridistribuicao do rendimento e da riqueza,

protegendo os que menos ganham. Opiniões contra defendem que há uma penalizacao dos ricos

pelo seu próprio sucesso, o que é injusto e desencorajador. No sistema regressivo, as opiniões a

favor advogam que há uma pressão para que as classes baixas lutem por ter rendimentos maiores,

o que pode aumentar a produtividade global. As opiniões contra defendem que esta é a pior

injustiça tributária que até pode agravar o fenómeno de pobreza. No sistema proporcional, os a

favor defendem que há mais justiça, pois todos pagam a mesma taxa, enquanto os contra

defendem que este sistema não permite redistribuir a riqueza e pode até reduzir a receita do

estado a aligeirar a carga fiscal sobre rendimentos mais altos.

Muitos países, incluindo Moçambique, possuem sistemas que se identificam muito de perto com

o sistema progressivo de tributação.

Tipos de impostos e taxas

A literatura distingue as receitas públicas internas normais em fiscais e não fiscal. As receitas fiscais ou

tributárias são decorrentes dos impostos directos e indirectos.

5

São impostos directos os que recaem sobre rendimentos, tanto de pessoas singulares como de pessoas

colectivas.

São impostos indirectos aqueles que recaem sobre a aquisição de bens e serviços, ou seja, impostos que

recaem sobre a despesa.

Receitas não fiscais são todas aqueles que não resultam duma das formas acima mencionadas, e sim de

rendimentos de capitais e património público, taxas de serviços públicos, concessões de exploração

(licenças) aos privados, entre outros.

O DEBATE SOBRE JUSTIÇA FISCAL

Suzana Tavares da Silva, 2012, no seu Ensaio sobre Fiscalidade, refere que os impostos num

regime de economia capitalista são um preço pelo funcionamento da democracia, mas também

um instrumento político essencial de justiça redistributiva.

José Luís Saldanha Sanches (ano 2010), no seu livro “Justiça Fiscal”, refere que a despesa

pública pressupõe sempre a tributação, para ser exequível. A partir dai, Sanches, considera

justiça fiscal a forma como a carga fiscal é partilhada, na sua incidência entre os contribuintes de

maiores e menores rendimentos.

Mas há um conjunto de factores que tornam a justiça fiscal um desafio. Segundo o autor, a

justiça só pode ser alcançada num processo de incessante debate democrático, mas a assimetria

de informação existente entre os contribuintes e a existência de poderosos lóbis fiscais pode levar

à consagração de soluções demagógicas, apenas aparentemente justas (Sanches, 2010).

Existem outras formas de tributação de que, pelo seu objecto, a justiça fiscal não pode

simplesmente ser aludida. Sanches (2010) refere-se ao imposto específico, que se justifica pela

eficiência económica e social.

A campanha pela justiça fiscal pode, ela própria, enfrentar constrangimentos decorrentes das

limitações de comunicação e conhecimento pelo cidadão, em relação à matéria da tributação.

Sobre isto, Sanches (2010) nota que demagogicamente se podem levar cidadãos a lutar contra

6

determinados impostos ou a defenderem benefícios fiscais, sem perceberem, em virtude das

assimetrias de informação existentes, que as opções que defendem são mais prejudiciais.

A percepção ou sentimento de ocorrência de injustiças fiscais, numa sociedade, desencoraja os

contribuintes ou gera revolta. Segundo Sanches (2010), na Revolução Francesa, foram os

impostos o centro do conflito. Também há que recordar que os textos de história reportam que

foram os impostos na base da Revolução Americana de 1776 que conduziu à sua independência,

quando em 1767, o Reino Unido aprovou os Actos de Townsend, que criavam impostos sobre

chumbo, tinta, papel e chá, o que gerou grande revolta e descontentamento entre a população

americana.

A tributação do rendimento e a “justiça fiscal”

Silva, 2012, refere que a justiça fiscal é indissociável da justiça social. Que a intervenção do

Estado na redistribuição de rendimento é uma imposição de justiça para corrigir as falhas de

mercado, que dão lugar a situaçõe nocivas como desemprego.

Inserem-se neste quadro a “isenção do mínimo de existência”, patente na legislação, e as

“deduções à colecta por cada sujeito passivo, descendentes e ascendentes”, também constante da

legislação tributária. Estas situações existem porque se reconhece que nem todas as pessoas

dispõe de rendimento suficiente para responder às obrigações fiscais – incapacidade contributiva,

e há que garantir um mínimo de rendimento para a sobrevivência das pessoas.

Mas existem situação que despoletam debates menos concensuais ao nível da literatura e das

opções de política económica, nomeadamente, as isenções sobre pessoas capazes ou benefícios

fiscais. Silva, 2012, refere que estas situações aparecem aparecem associadas a um quadro de

fundamentação que procura mostrar a razão da sua existência. Também não há uma linha de

orientação em relação ao máximo de tributação exigível, cabendo ao legislador definir, o que

muitas vezes vem associado às condições económicas locais, objectivos de política económica e

o contexto.

Os benefícios fiscais e a falta de padronização do máximo tributável são um desafio evidente ao

princípio de “justiça fiscal”.

7

Em geral, as opções de tributação guiam-se pelos incentivos ou desincentivos que geram e, para

tal, os limites específicos conformam-se ao tipo de matéria colectável.

Assim, o limite e “pressão” fiscal tenderão a ser diferentes, por exemplo, entre tributação sobre o

património, tributação sobre o consumo ou tributação sobre rendimentos.

Segundo Silva, 2012, a tributação sobre o património tende a ser confiscatória, e neste contexto,

os limites são mais apertados. São exemplos disso, a tributação do património imobiliário e

mobiliário. A tributação sobre o consumo tende a ser regressiva de tal modo que se garanta taxas

baixas para o cabaz básico, essencial para a sobrevivência. A tributação sobre rendimentos

procura ser prudente no sentido de estimular o investimento e o crescimento da actividade

económica.

Alguns aspectos que desafiam a tributação e que podem dar lugar a situações de fuga ao

fisco, ineficácia ou injustiça fiscal

O problema da dupla tributação

Para eliminar a dupla tributação, muitos ordenamentos jurídicos adoptam critérios que

consideram a “habitação permanente”, o “centro de interesses vitais”, a “permanência física” e

a “nacionalidade”.

Segundo Siva (2010), quando uma pessoa singular for residente de dois (ou mais) Estados

contratantes:

- Será considerada residente apenas do Estado em que tenha uma habitação permanente

disponível. Se tiver uma habitação permanente em ambos os Estados, será considerada residente

apenas do Estado com o qual sejam mais estreitas as suas relações pessoais e económicas, o que

Silva (2010) apelida de “centro de interesses vitais”.

- Se o Estado em que tenha relações pessoais e económicas mais estreitas não puder ser

determinado, bem como se não tiver habitação permanente disponível em nenhum dos Estados

8

(um caso possível em teoria), será considerada, segundo Silva (2010) residente apenas do Estado

em que permanece habitualmente.

- E no caso em que permaneça habitualmente em ambos os Estados ou, contrariamente, não

permaneça habitualmente em nenhum deles, será considerada residente apenas do Estado de sua

nacionalidade.

- Caso seja nacional de ambos os Estados ou não seja de nenhum deles, os Estados contratantes

resolvem consensualmente.

Na prática, o último caso do recurso ao acordo é um caso extremo de verificação difícil, mas não

impossível. O panorama aqui prevê o tratamento de situações possíveis, por forma a evitar,

teoricamente, situações de dupla tributação.

Tributação de residentes não habituais

Para os residentes não habituais, alguns ordenamentos jurídicos adoptam, regimes de tributação

mais favorável com o objectivo de atrair para o território nacional capital humano de elevado

valor acrescentado, com carácter científico, artístico ou técnico.

Segundo, Pedro e Ferreira (2009) e Silva (2012), consideram-se sem residência habitual em

território nacional os sujeitos passivos que, tornando-se fiscalmente residentes, por terem

permanecido em território nacional acima do prazo fixado pela legislação nacional ou possuirem

no país uma residência, demosntrando a intenção de ocupá-la de forma habitual, mas que não

tenham sido residentes em território nacional nos últimos cinco anos. Segundo Silva (2012),

nestas circunstâncias, o sujeito passivo adquire o direito a ser tributado como residente não

habitual por um determinado período fixado pela legislação nacional, a partir do ano da sua

inscrição como residente em território nacional. Se o sujeito em algum dos anos deixa de ser

considerado residente em território nacional, mas depois retoma dentro do referido período

fixado por lei, este, pode continuar a beneficiar daquele estatuto nos anos remanescentes do

período.

9

No âmbito da eliminação da dupla tributação internacional, adopta-se um regime especial que

consiste na isenção de tributação aos residentes não habituais que obtenham rendimentos no

estrangeiro. Deduzidos os rendimentos isentos, a tributação recai sobre os restantes rendimentos.

Tributação dos residentes nas Regiões Autónomas

Segundo Ferreira (2012) e Silva (2012), as Regiões Autónomas muitas vezes dispõem de poderes

consagrados na Constituição de adaptar o sistema fiscal nacional às especificidades regionais.

Um exemplo disto é o estabelecimento de taxas mais baixas em sede do Imposto sobre o

Rendimento de Pessoas Singulares para os residentes naquelas Regiões.

De acordo com Ferreira (2012), contrariamente aos rendimentos de pessoas singulares, que não

interferem com a concorrência, em relação aos rendimentos das empresas, estes regimes fiscais

mais favoráveis para os residentes nas Regiões Autónomas são polémicos, pois confundem-se

com auxílio público, o que promove uma concorrência global desleal.

Tributação dos residentes em regimes fiscais preferenciais

Ta-se aqui perante a questão dos paraísos fiscais tomados como regimes fiscais favoráveis

danosos e regimes fiscais preferenciais. Segundo Perpétuo (2009), Seabra et al (2010) e Silva

(2012), trata-se de estruturas abertas que oferecem a investidores estrangeiros isenções ou

regimes fiscais favoráveis, caracterizando-se por isenção ou redução fiscal aliada ao pagamento

de taxas nominais como licença de instalação, inexistência de troca de informações (segredo),

falta de transparência e falta de actividades substantivas, transparecendo apenas a intenção

puramente fiscal dos regimes jurídicos.

Também existem regimes fiscais favoráveis danosos caracterizados por condições preferências

para o estabelecimento de carteiras financeiras com vista a atrair actividades económicas e

financeiras que são especialmente sensíveis ao peso da carga fiscal, sendo suas principais marcas

a isenção fiscal ou tributação baixa sobre o rendimento, demarcação relativamente aos regimes

fiscais nacionais, o que, segundo Silva (2012), revela o reconhecimento por esses Estados dos

efeitos spillover negativos destes regimes fiscais mais favoráveis sobre as economias domésticas

e que, por isso mesmo, estes impõem a proibição de as empresas abrangidas por este regime

10

operarem no mercado nacional; estes também sào caracterizados pela falta de transparência e

falta de cooperação na troca de informações. Perpétuo (2009) considera que os regimes fiscais

preferenciais permitem libertar maior rendimento disponível para as empresas.

Tributação dos rendimentos das empresas em nome individual e dos profissionais

Distinguem-se as formas de determinação dos rendimentos líquidos e a disparidade de taxas

entre os empresários em nome individual e as empresas em nome colectivo. Segundo Silva

(2012), para os empresários em nome individual os rendimentos são determinados com base no

regime simplificado (que opera dentro de um determinado limite de vendas ou de rendimento,

fixados pela lei), que é optativo, ou com base na contabilidade. Neste caso, a matéria colectável é

determinada através da aplicação de coeficientes ao rendimento bruto. O regime simplificado

não significa necessariamente uma facilidade, pois implica uma contabilidade organizada, mas

também quando a empresa enfrenta uma estrutura de custos pesada este regime pode significar

um peso substancial.

Em relação à disparidade das taxas, nota-se uma tendência para taxas mais elevadas sobre

rendimentos líquidos de empresas em nome singular do que em nome colectivo. Como

consequência, Silva (2012) nota que tem se assistido, em determinadas sociedades a

multiplicação de empresas que procuram adoptar formas jurídicas em nome colectivo, com

objectos sociais não suficientemente claros, isto como uma forma de reduzir a pressão fiscal

sobre os seus rendimentos líquidos, resultantes de existência em nome individual.

Tributação dos rendimentos dos trabalhadores com contratos de trabalho global

A tributação também enfrenta desafios com trabalhadores com contratos de trabalho global,

entendidos como trabalhadores de empresas com sucursais ou filiais em diferentes países,

permitindo-lhes circular entre os países por onde a empresa opera, cabendo-lhes também fazer a

escolha do país que pretendem auferir as remunerações.

Cria-se aqui uma facilidade para que os trabalhadores optem por regimes fiscais que acham

menos penalizadores. Em regra, este tipo de trabalhadores é de elevado valor (“cérebros”) que

11

muitos países estão interessados em atrair; pelo que, encontrarão facilidades em efectuar as suas

opções, uma vez, com frequência, encontrarem protecção legal em muitos países que usam este

mecanismo para atracção do conhecimento (como é o caso da adopção de regime especial para

residentes não habituais).

Há aqui também uma facilidade destes sujeitos contornarem as obrigações fiscais, o que se torna

injusto perante os restantes trabalhadores sem contratos de trabalho global e que se encontram

“amarrados” às obrigações fiscais dos respectivos países.

Tributação dos rendimentos dos pensionistas e reformados de outros países residentes no país

Perpétuo (2009) e Silva (2012) referem que em muitos países a legislação tributária adopta que

as pensões e remunerações similares pagas a um residente de um Estado contratante, em

consequência de um emprego anterior só podem ser tributadas nesse Estado. As pensões e outras

remunerações similares pagas por um Estado contratante ou por uma sua subdivisão política ou

autarquia local, quer directamente quer através de fundos, por eles constituídos, a uma pessoa

singular, em consequência de serviços prestados a esse Estado ou a essa subdivisão ou autarquia,

só podem ser tributadas nesse Estado.

Mas acontece também que, pela legislação, tais pensões ou remunerações similares só podem ser

tributadas no outro Estado contratante se a pessoa singular for um residente e um nacional desse

outro Estado.

A questão é: se o beneficiário singular da pensão ou rendimento similar não for residente ou

nacional desse outro Estado?

Quadro de indicativo de Elementos de Justiça Fiscal

Face ao crescente e mais complexo panorama internacional de opções de regimes tributários,

com as suas mais diversas implicações, tanto ao nível micro como em termos agregados e

globais, o Jubileu Sul, movimento da Ásia e Pacífico para a Dívida e Desenvolvimento (Jubilee

South Asia Pacific Movement on Debt and Development - JSAPMDD), propõe um quadro de

elementos para o julgamento da justiça tributária.

12

O ponto de partida preponderante do JSAPMDD é o facto dos impostos e da tributação envolver

rendimentos de pessoas. Nesta perspectiva, as questões de fundo são: Quem deve ser tributado?

Como é que a tributação deve ser feita (incluindo que regimes a adoptar)? Como é que as

receitas dos impostos devem ser gastas?

Nesta lógica, o JSAPMDD estabelece, como elementos orientadores, que:

- O Estado tem, por um lado, o direito de tributar e, por outro lado, a obrigação de proteger os

direitos do cidadão, através da promoção da equidade e justiça, bem como providenciar bens e

serviços públicos essenciais. O direito de tributar e a obrigação de proteger os direitos dos

cidadãos são paralelos. E, para tal, são elementos críticos e imprescindíveis a transparência e

democracia na orçamentação, na execução da despesa e na elaboração de políticas.

Portanto, são estes elementos que, segundo Barreto (2011) e JSAPMDD, quando não observados

de forma satisfatória corroem a imagem do Estado, levando ao seu descrédito, aos olhos dos

cidadãos, e perda de legitimidade. Quando um Estado cai em descrédito, torna-se difícil

assegurar a base tributária ou mobilizar mais potenciais contribuintes, qualquer que seja o regime

tributário.

Assim sendo, com base na experiência internacional, o JSAPMDD estabelece um cojunto de

características essenciais de um sistema tributário robusto, que se cimenta no quadro da justiça

fiscal e que, como tal, podem ser tomados como padrão. Segundo o JSAPMDD tais

características são:

Os impostos devem promover equidade e justiça redistributiva. Isto significa que a

adopção de regimes fiscais e a acção administrativa de implementação daqueles deve

preservar a equidade e a justiça redistributiva. Uma noção comum disto é que quem tem

mais deve contribuir mais.

Contrariamente aos casos especiais de tributação regressiva, os impostos não devem penalizar os

ganham pouco ou apenas o suficiente para as necessidades básicas.

13

Partindo do pressuposto de que o Governo cobra impostos para financiar as despesas

relacionadas com os direitos dos cidadãos, fragilidades na base tributária significam

menor capacidade para fazer face às despesas e, por isso, recurso à (ajuda externa) ou

dívida pública doméstica, com todos os constrangimentos económicos, sociais e políticos

dai decorrentes.

Assim sendo, para ampliar a base tributária e assegurar a sua sustentabilidade é necessário que os

Governos implementem políticas e estratégias para o estímulo à economia nacional.

Para que o desenvolvimento seja centrado nas necessidades do povo, isto é, com justiça

social e ambiental, é importante que o processo orçamental e as políticas de despesa

sejam transparentes e participativos.

Finalmente, e como consequência das características expostas acima, o JSAPMDD

coloca que os impostos não devem ser usados para fins que violem os direitos humanos,

pôr em perigo o desenvolvimento da população, comprometer a soberania nacional e

danificar o meio ambiente.

Implicações do quadro acima

O quadro de princípios acima avançado possui importantes implicações nas políticas e práticas

nacionais. Portanto, segundo o JSAPMDD, decorrente daqueles, tem-se que:

É preciso terminar e combater as imposições das instituições finaceiras internacionais

sobre políticas tributárias;

Também é preciso eliminar e combater o tratamento preferencial de investidores

estrangeiros, bem como combater políticas construidas no quadro neoliberal de

liberalização de investimentos, privatizações e desregulamentação;

Muito importante, é combater a evasão fiscal e fuga ao fisco pelas elites, pelas

corporações privadas, pelas companhias multinacionais e pelos investidores estrangeiros;

14

O sistema tributário deve ser progressivo, aliviando os pobres, incluindo os grupos mais

vulneráveis como mulheres;

Como extensão ao ponto anterior, deve-se adoptar regimes tributários que ponham os

ricos a pagarem mais, através da redução da regressividade dos impostos indirectos;

Os impostos sobre património imobiliário e similares devem ser justos, equitativos e

eficientes, de modo a promover a reforma agrária, a soberania alimentar e o

desenvolvimento rural;

Os incentivos fiscais devem ser aplicados para finalidades de promoção da justiça social

e ambiental, o que significa que os impostos devem ser usados também no sentido

inverso, desencorajando práticas que concorram para injustiças sociais e danos

ambientais.

O DEBATE À VOLTA DA MOBILIZAÇÃO DE RECURSOS INTERNOS EM

MOÇAMBIQUE

Castel-Branco (2011), em “Desafios da Mobilização de Recursos Domésticos”, aponta duas

razões na base do esforço de reorientação da política pública para a mobilização de recursos

domésticos; a primeira relacionada com a estagnação da ajuda externa, que representa parte

substancial do financiamento do défice nos orçamentos públicos dos paíse africanos menos

desenvolvidos e, aqui também há uma tentativa de se evitar condicionalismos nefastos que

normalmente acompanham a ajuda externa; a segunda tem que ver não necessariamente com a

redução do espaço político, como acontece no caso anterior, mas sim a consequência disso,

através duma prestação de contas pública virada aos doadores ao invés do povo, o que, por sua

vez limita a participação pública, a democracia e os direitos de cidadania.

Contudo, a noção aqui trazida deve ser tomada com prudência e num deteminado contexto, pois

os estados africanos menos desenvolvidos também o são em relação aos direitos democráticos,

sendo que a cultura de participação e a transparência são em si um problema próprio comum.

Neste contexto, os Governos eles próprios não estarão muito interessados em promover a

15

participação pública como um direito democrático e de cidadania; nestas circunstâncias, os

doadores aparecem como uma força condicionadora e impulsionadora do diálogo e padrão

“mínimo” de prestação de contas ao povo.

A ser assim, será mais indicado buscar razões da azáfama pela redução da dependência externa

na primeira razão apontada, e nos elevados custos de transacção dai decorrentes.

Martins (2000) e CGTP-IN (2012) reconhecem que a mobilização de receitas fiscais é a

modalidade preferida e recomendável para a mobilização de recursos públicos domésticos, isto

claramente em oposição à dívida pública doméstica ou outras formas, que jogam papel

importante quando o espaço de expansão tributária é menor. Neste contexto, Castel-Branco

(2011) avança três razões principais, preponderantes nos países menos desenvolvidos, para esta

preferência: primeiro, por esta modalidade incentivar ou forçar a poupança nacional; segundo,

por permitir estabelecer uma ligação e relação de interdependência entre o Estado e os cidadãos;

e, terceiro, pela existência de capacidade ociosa (base tributária potencial) não aproveitada que

pode gerar resultados substanciais com uma reorientação do esforço tribtário.

Castel-Branco (2011) nota que, um dos valores de fundo da modalidade de receitas fiscais,

independentemente da função económica ou social que as outras modalidades podem

desempenhar, é que esta é a única modalidade de financiamento das despesas públicas que

responsabiliza o Estado perante o seu povo, embora cada uma das modalidades possa ser útil em

determinadas circustâncias e dentro de determinados parâmetros.

Motivações para mobilização de recursos domésticos em Moçambique

O CEDSIF (2012) em “Visão de Finanças Públicas” e Castel-Branco (2011) apontam três

motivações para a mobilização de recursos domésticos no país, designadamente, a substituição

da ajuda externa, a redução de interferência política e o aumento da receita e mudança da

estrutura fiscal.

Segundo estes actores, o fluxo da ajuda externa tendem a estagnar e a contrair em termos reais.

Prevê-se que a Ajuda Geral ao Orçamento reduza mais acentuadamente do que os níveis

16

agregados de ajuda externa ao País, afectando mais o financiamento geral do orçamento do

Estado do que o financiamento sectorial e de projectos.

A alta dependência externa acarreta um alto grau de interferência política dos doadores em

aspectos de política pública nacional. Urge buscar formas alternativas de financiamento do

défice do Orçamento do Estado para reduzir a dependência externa e, consequentemente,

recuperar a soberania.

Na componente de incremento de receita e mudança de estrutura, os autores referem que receitas

fiscais representam cerca de 15% do PIB, financiam cerca de metade da despesa pública. Além

disso, os autores referem que as receitas crescem dentro duma estrutura limitada concentrada nos

impostos indirectos, e apontam como razão de fundo os benefícios fiscais redundantes para os

grandes projectos de investimento estrangeiro relacionados, particularmente, com a indústria

extractiva. Castel-Branco (2011) refere que a receita fiscal per capita no país é inferior a USD

55, fixando-se abaixo da média da África sub-Sahariana de cerca de USU 70 per capita.

Segundo o autor, dos USD 55, apenas USD 18 resultam de impostos directos e somente USD 9

resultam de impostos sobre os rendimentos do capital, sendo que os impostos sobre as

transacções de bens e serviços ascendem os US$ 35 per capita (Castel-Branco, 2011).

O World Economic Forum e Boston Consulting Group (2013) e Castel-Branco (2011)

acrescentam mais duas motivações, designadamente, a eliminação de benefícios fiscais

redundantes e a disponibilidade de recursos naturais.

No que diz respeito aos benefícios fiscais, Castel-Branco diz que estes colocam grandes

constrangimentos macroeconómicos e são redundantes, uma vez não induzirem sensibilidade às

decisões de investimento.

Em relação à exploração dos recursos naturais, estes devem contribuir para uma economia mais

dinâmica, sustentável, articulada e diversificada, com uma visão macroeconómica de integração

desses recursos numa perspectiva mais ampla de desenvolvimento. Neste âmbito, reitera-se o

valor da renegociação dos mega-projectos para colecta de impostos, mas tal só pode acontecer

quando as receitas fiscais adicionais servem para financiar o alargamento, diversificação e

17

articulação da base produtiva e comercial, fornecendo os serviços produtivos, as capacidades

tecnológicas e financeiras e a logística necessárias ao desenvolvimento da base produtiva,

reduzindo as vulnerabilidades e diversificando e alargando a base fiscal (Castel-Braco, 2011;

World Economic Forum e Boston Consulting Group, 2013). Segundo Castel-Branco, a estratégia

de despesa pública é tão importante como a mobilização de mais recursos domésticos.

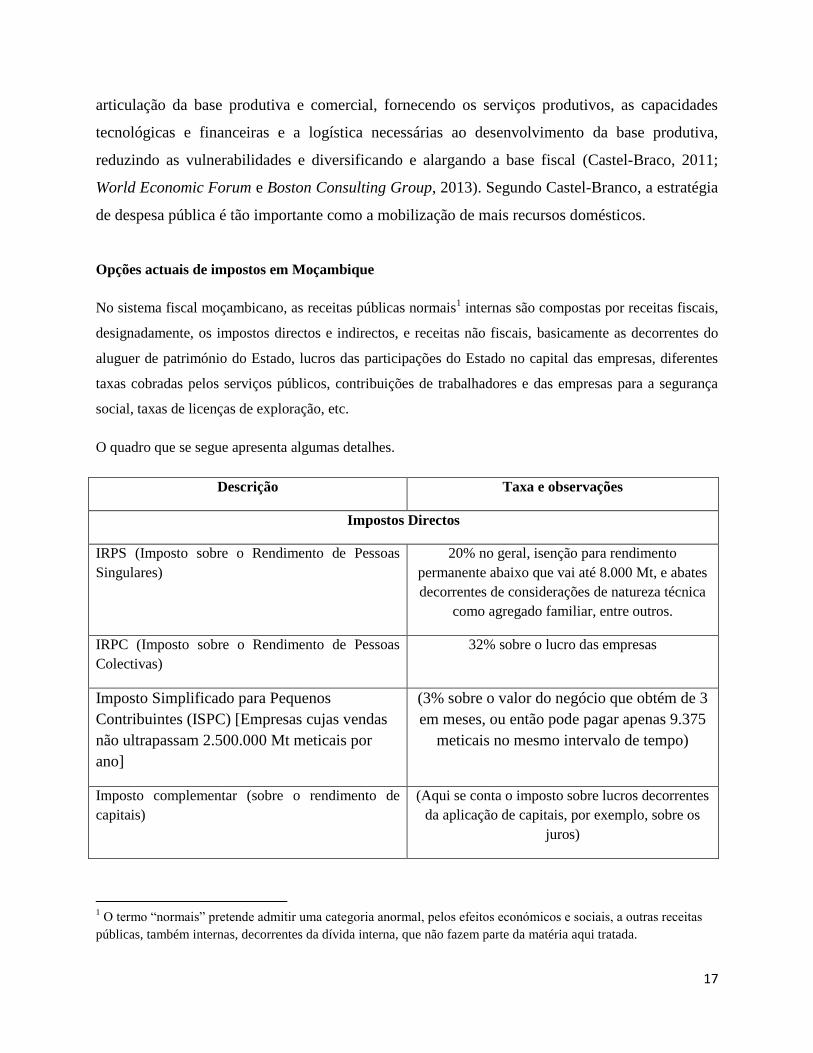

Opções actuais de impostos em Moçambique

No sistema fiscal moçambicano, as receitas públicas normais1 internas são compostas por receitas fiscais,

designadamente, os impostos directos e indirectos, e receitas não fiscais, basicamente as decorrentes do

aluguer de património do Estado, lucros das participações do Estado no capital das empresas, diferentes

taxas cobradas pelos serviços públicos, contribuições de trabalhadores e das empresas para a segurança

social, taxas de licenças de exploração, etc.

O quadro que se segue apresenta algumas detalhes.

Descrição Taxa e observações

Impostos Directos

IRPS (Imposto sobre o Rendimento de Pessoas

Singulares)

20% no geral, isenção para rendimento

permanente abaixo que vai até 8.000 Mt, e abates

decorrentes de considerações de natureza técnica

como agregado familiar, entre outros.

IRPC (Imposto sobre o Rendimento de Pessoas

Colectivas)

32% sobre o lucro das empresas

Imposto Simplificado para Pequenos

Contribuintes (ISPC) [Empresas cujas vendas

não ultrapassam 2.500.000 Mt meticais por

ano]

(3% sobre o valor do negócio que obtém de 3

em meses, ou então pode pagar apenas 9.375

meticais no mesmo intervalo de tempo)

Imposto complementar (sobre o rendimento de

capitais)

(Aqui se conta o imposto sobre lucros decorrentes

da aplicação de capitais, por exemplo, sobre os

juros)

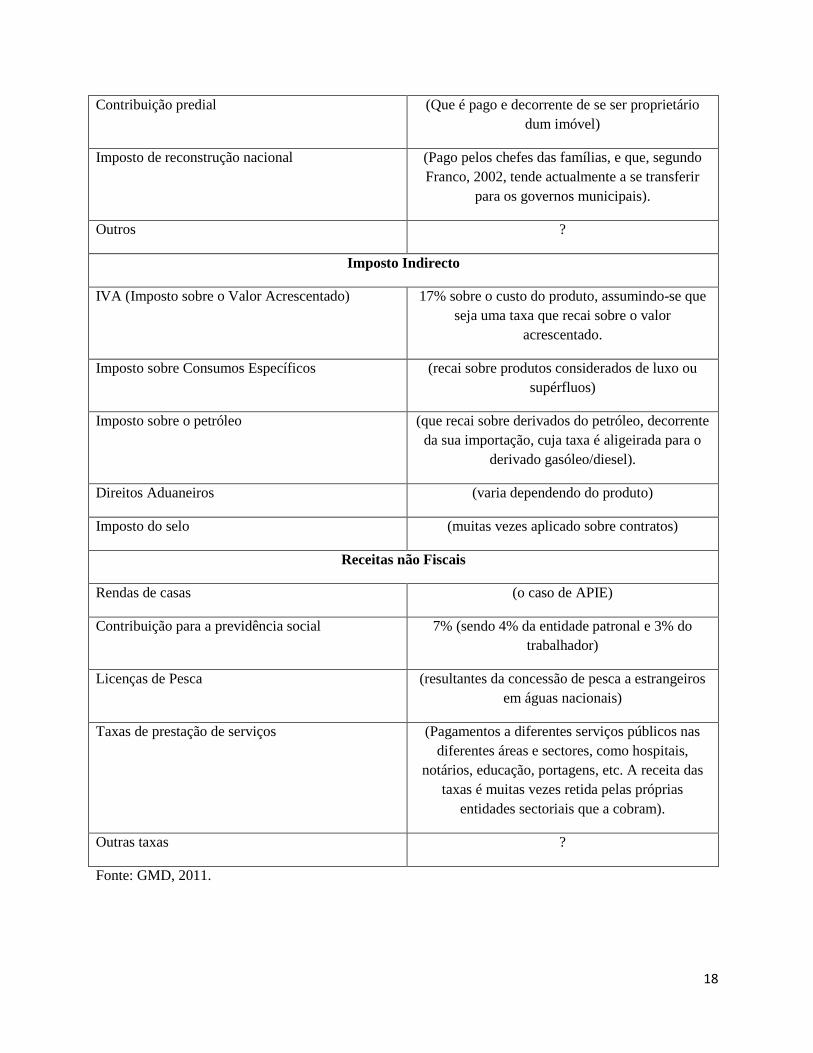

1 O termo “normais” pretende admitir uma categoria anormal, pelos efeitos económicos e sociais, a outras receitas

públicas, também internas, decorrentes da dívida interna, que não fazem parte da matéria aqui tratada.

18

Contribuição predial (Que é pago e decorrente de se ser proprietário

dum imóvel)

Imposto de reconstrução nacional (Pago pelos chefes das famílias, e que, segundo

Franco, 2002, tende actualmente a se transferir

para os governos municipais).

Outros ?

Imposto Indirecto

IVA (Imposto sobre o Valor Acrescentado) 17% sobre o custo do produto, assumindo-se que

seja uma taxa que recai sobre o valor

acrescentado.

Imposto sobre Consumos Específicos (recai sobre produtos considerados de luxo ou

supérfluos)

Imposto sobre o petróleo (que recai sobre derivados do petróleo, decorrente

da sua importação, cuja taxa é aligeirada para o

derivado gasóleo/diesel).

Direitos Aduaneiros (varia dependendo do produto)

Imposto do selo (muitas vezes aplicado sobre contratos)

Receitas não Fiscais

Rendas de casas (o caso de APIE)

Contribuição para a previdência social 7% (sendo 4% da entidade patronal e 3% do

trabalhador)

Licenças de Pesca (resultantes da concessão de pesca a estrangeiros

em águas nacionais)

Taxas de prestação de serviços (Pagamentos a diferentes serviços públicos nas

diferentes áreas e sectores, como hospitais,

notários, educação, portagens, etc. A receita das

taxas é muitas vezes retida pelas próprias

entidades sectoriais que a cobram).

Outras taxas ?

Fonte: GMD, 2011.

19

ALGUMAS EVIDÊNCIAS DE MOÇAMBIQUE EM RELAÇÃO AO DEBATE À VOLTA

DA JUSTIÇA FISCAL

AFRODAD, 2012, em “O Sistema Tributário em Moçambique” refere que o sistema tributário

em Moçambique passou por várias reformas desde 1998 com vista a mobilizar investimento

directo estrangeiro para promover o crescimento económico, aumentar as receitas e reduzir a

pobreza. Segundo o autor, o Governo considera o presente sistema tribuário como progressivo,

assumindo, teoricamente, que os pobres pagam pouco e os ricos pagam mais. Mas, os direitos

aduaneiros, o imposto sobre bens específicos consumidos pelos pobres, considera o autor, têm

efeitos regressivos.

A aplicação do IVA e outros impostos indirectos pode também possuir um peso maior sobre

camadas mais pobres, uma vez o sistema de protecção social, incluindo a subsidiação, ser muito

frágil.

De acordo com AFRODAD (2012), o potencial de aumento das receitas no país está no

alargamento efectivo da base tributária, alocação mais eficiente de recursos e facilitação do

cumprimento das obrigações fiscais.

Contudo, há que ter atenção na questão de como alargar a base tributário, ou seja, na definição

do que constitui base tributária no país. Por exemplo, é contra os princípios de justiça fiscal

impor uma tributação simplificada sobre pequenos contribuintes, quando os potenciais grandes

contribuintes não cumprem com as obrigações fiscais.

A seguir são apresentados alguns aspectos decorrentes da análise do contexto moçambicano por

vários actores e que permitem tirar ilações iniciais sobre a questão da justiça fiscal em

Moçambique.

A questão da fragilidade das instituições

O GMD (2011) refere que uma das razões para a baixa colecta de impostos é fragilidade das

instituições envolvidas no processo de cobrança de impostos. Segundo este actor, o relatório

20

(2003) sobre competitividade em África do Fórum Económico Mundial (World Economic

Forum), colocava Moçambique no 19º lugar em 21 países, no que concerne a pagamentos

irregulares nas importações e exportações, no 17º lugar no favorecimento a altos funcionários

governamentais por causa das suas decisões e em 17º lugar no que dizia respeito a falta de

independência do sector judiciário.

A problemática da cobertura da base tributária

Hodges e Tibana (2005), estimam que apenas 8%, ou seja, cerca de 800 mil moçambicanos em

idade economicamente activa pagam impostos directos. Isto significa que uma grande maioria

não paga impostos.

A questão das matérias colectáveis

O GMD (2011) refere que existe um conjunto de potenciais matérias tributáveis que não são

abrangidos pelos impostos.

Ossemane (2011) em “Desafios para Moçambique 2011 - Expansão das Receitas Fiscais” refere

que o esforço fiscal do trabalho é pelo menos 2,5 vezes superior ao do capital.

Tal como Ossemane, Biggs (2012) reconhece que a estrutura e a dinâmica fiscal nacional débeis

estão associados, principalmente, com os benefícios fiscais redundantes para os grandes

projectos de investimento directo estrangeiro, particularmente na indústria extractiva.

Ossemane demonstra que o peso das receitas fiscais recai sobre os impostos indirectos; neste

caso, o espaço para aumentar receitas com base no IVA e outros impostos sobre as transacções é

limitado por causa dos efeitos distributivos negativos sobre uma população maioritariamente

pobre.

Segundo Ossemane (2011), os enormes incentivos fiscais aos grandes projectos de longa duração

são a causa principal do baixo contributo fiscal do capital; e que estes incentivos incidem mais

sobre os grandes projectos de investimento estrangeiro concentrados em recursos naturais. O

Banco de Moçambique, no seu documento de Visão de Estratégia Nacional de Desenvolvimento

comunga, consequentemente, que a forma mais eficaz e eficiente de aumentar a base fiscal

21

rapidamente e de forma muito significativa é a tributação dos rendimentos do capital, em

especial das grandes empresas multinacionais do sector energético e mineiro.

Castel-Braco (2011), fazendo referência a Kuegler, 2009, diz que a receita fiscal potencial da

Mozal, perdida anualmente por causa dos incentivos fiscais massivos, atinge os US$ 128

milhões. Castel-Branco calcula que se os seis projectos mineiros no país, activos até 2011, e a

Mozal não beneficiassem de incentivos fiscais específicos, o Estado poderia colectar anualmente

um montante adicional equivalente ao montante da ajuda geral ao Orçamento do Estado daquele

ano. Segundo ele, tais recursos permitiriam, a curto prazo, aumentar o Orçamento do Estado em

cerca de 30% e reduzir a sua dependência da ajuda externa de quase 50% para cerca de 36%.

Uma outra ilustração curiosa tem que ver com a aquisição da Riversdile pela Rio Tinto. Castel-

Branco refere que pelo menos metade do valor da transacção corresponde à valorização

resultante da concessão de Benga, e que com esta transacção o Estado moçambicano poderia ter

recebido em impostos sobre ganhos de capital cerca US$ 450 milhões. Nos cálculos de Castel-

Branco, este montante é equivalente a cerca de um ano de ajuda geral ao Orçamento do Estado,

ou que permite contruir 100 escolas secundárias, ou ainda providenciar subsídio de pão para 10

anos, em todo o país. Também equivale a um subsídio do combustível para 4 anos ou ao

montante de investimento necessário para formar cerca de 100 pequenas e médias empresas

industriais, capazes de empregar 40 mil trabalhadores, etc. (Castel-Braco, 2011).

Mosca (2005) e Castel-Branco (2011) suspeitam que a estrutura fiscal não só beneficie

desproporcionalmente a acumulação privada de capital, com base em recursos naturais, sem

contrapartidas reais para a economia nacional, como também penalize desproporcionalmente os

grupos mais vulneráveis por causa dos efeitos combinados dos impostos sobre o rendimento do

trabalho e sobre o consumo de bens e serviços. Esta ideia também é paratilhada pelo World

Economic Forum e Boston Consulting Group (2013).

Além disso, a carga fiscal sobre o capital recai sobre as pequenas e médias empresas, já que os

grandes projectos de investimento beneficiam de isenções ficais massivas (Ossemane, 2011;

Castel-Branco, 2011).

22

A experiência recente da concessão e exploração dos recursos naturais país há-de possuir uma

tendência para facilitar e acelerar o processe de acumulação privada primitiva das classes

capitalistas emergentes, gozando do acesso favorável aos recursos em alianças com o grande

capital multinacional (Castel-Branco, 2011; Biggs, 2012). Nesta perspectiva, os processos

dominantes de acumulação privada têm uma natureza extractiva e são determinados pelos

interesses e objectivos do capital internacional (Castel-Branco, 2011).

QUADRO DE ANÁLISE

O que se prova, em relação às implicações do quadro indicativo de Elementos de Justiça Fiscal?

Dimensões das implicações do Quadro

Indicativo de Elementos de Justiça Fiscal

Julgamento com base nas constatações do

Panorama Nacional

Terminar e combater as imposições das

instituições finaceiras internacionais sobre

políticas tributárias.

As reformas tributárias são parte das

reformas económicas impostas por

Bretton Woods, no âmbito do

Ajustamento Estrutural e agora

condição para o Plano de Acção para a

Redução da Pobreza no país.

Actualmente, o controle de Bretton

Woods é feito através de instrumentos

como o Policy Support Instrument

(PSI), que estabelece as condições e

limites para muitas variáveis

macroeconómicas.

Sustentação

O sistema tributário em Moçambique passou

por várias reformas, desde 1998, tendo em

vista a mobilização de investimento directo

estrangeiro para promover o crescimento

económico, aumentar as receitas e reduzir a

pobreza. A isto se associa a liberalização do

comércio, do fluxo de capitais e investimentos.

Há uma contradição: foram introduzidas

erradamente isenções fiscais, quando o

objectivo é aumentar as receitas, e os

incentivos desnecessariamente concedidos

actuam precisamente no sentido contrário, e

23

não se vislumbra uma mudança à prazo, dados

os longuíssimos prazos de concessão. Como

resultado, o sistema tributário assenta nos

impostos indirectos, que penaliza os mais

pobres, nos impostos directos sobre o

rendimento de pessoas singulares e nos

impostos directos sobre o rendimento das

pequenas e médias empresas.

Eliminar e combater o tratamento preferencial

de investidores estrangeiros

O tratamento preferencial de

investidores estrangeiros é, se calhar, o

principal constrangimento fiscal e de

desenvolvimento do país.

Sustentação

Enormes incentivos fiscais (desnecessários)

aos grandes projectos de longa duração são a

causa principal do baixo contributo fiscal do

capital no país, e a principal razão da limitada

base tributária e alta dependência externa, ou

até a razão para a opção pela dívida doméstica

para o financiamento do défice do Orçamento

do Estado, com todas as suas implicações

nefastas sobre o investimento privado.

É situação crítica um cenário em que o esforço

fiscal do trabalho é pelo menos 2,5 vezes

superior ao do capital.

Combater a evasão fiscal e fuga ao fisco pelas

elites

A fuga ao fisco pelas elites é um

problema com o qual os moçambicanos

convivem.

Sustentação

Números avançam que apenas 8%, ou seja,

cerca de 800 mil moçambicanos em idade

economicamente activa pagam impostos

directos.

No grupo dos que fogem ao fisco, parte

preponderante pode pertencer às elites, pelas

circustâncias já comuns aos moçambicanos [...

a hipótese dos “intocáveis”], e pelas

24

fragilidades institucionais. Alguns estudos

mostram que indivíduos pertencentes às elites

não possuem sequer o Número Único de

Identificação Tributária (NUIT), que é

condição mais primária... Os rendimentos de

empresas propriedade de algumas elites

também não são tocados [novamente ... a

hipótese dos “intocáveis”].

Em 2011, o GMD recuperou números do

Fórum Económico Mundial que mostravam o

posicionamento do país em 17º lugar no

favorecimento a altos funcionários

governamentais e 17º lugar na falta de

independência do sector judiciário, num total

de 21 países avaliados.

O sistema tributário deve ser progressivo Embora a legislação nacional

estabeleça um regime progressivo, na

prática, notam-se efeitos regressivos

dos impostos no país.

Sustentação

O peso das receitas fiscais recai sobre os

impostos indirectos e penaliza mais os pobres

do que os ricos porque ambos enfrentam os

mesmos preços no mercado. Aliás, tal acontece

num contexto de limitada protecção social,

com uma capacidade de subsidiação dos

produtos básicos muito limitada e sem

mecanismos de discriminação positiva

favorável aos mais necessitados, quando algum

sibsídio é constituido, a curto ou curtíssimo

prazo.

Ao nível das empresas e seus trabalhadores, as

isenções e benefícios fiscais às grandes

empresas de capital estrangeiro representa

claramente que na prática o sistema tributário

nacional tem efeitos regressivos.

Reduzir a regressividade dos impostos

indirectos para tributar mais os ricos.

Funciona, mas opera num contexto

estruturalmente viciado, que não

permite uma maior dinâmica.

25

Sustentação

O espaço para aumentar receitas com base no

IVA e outros impostos sobre as transacções é

limitado por causa dos efeitos distributivos

negativos sobre uma população

maioritariamente pobre.

A estrutura fiscal não só beneficia

desproporcionalmente a acumulação privada de

capital, com base em recursos naturais, como

também penaliza desproporcionalmente os

grupos mais vulneráveis por causa dos efeitos

combinados dos impostos sobre o rendimento

do trabalho e sobre o consumo de bens e

serviços.

Os direitos aduaneiros e o imposto sobre bens

específicos consumidos pelos pobres, têm

efeitos regressivos.

Impostos sobre património imobiliário e

similares devem ser justos, equitativos e

eficientes.

Há grandes fragilidades nesta

componente.

Sustentação

Com a municipalização, alguns impostos

passaram para o controle dos municípios, que

tem sua própria autoridade, por serem áreas

administrativas “autónomas”.

Nota-se uma fragilidade no controle da

propriedade imóvel, tanto pelas autoridades

governamentais centrais, como pelas

autoridades municipais, particularmente os

imóveis que geram rendimentos (de aluguer).

São comuns as situações de geração de

rendimentos não tributados, o que representa

determinada forma de fuga ao fisco.

Aplicar incentivos fiscais para finalidades de

promoção da justiça social e ambiental, ou no

sentido contrário, para desencorajar práticas

Funciona, mas depara-se com várias

fragilidades, particularmente de índole

institucional.

26

que concorram para injustiças sociais e danos

ambientais.

Sustentação

Existe e é aplicado para atingir determinados

rendimentos, quando este recai sobre bens de

luxo (ex.: automóveis de luxo) ou bens

considerados nefastos (ex.: bebidas alcoólicas

ou tabaco). Os grandes desafios estão nas

fragilidades institucionais, ou especificamente,

na capacidade do sistema tributário ser eficaz

em relação à tributação dos bens de luxo, pois

muitos bens considerados de luxo contornam a

devida tributação, por vezes com a facilitação

das pessoas do sistema. A outra fraqueza tem a

ver com o facto da tributação não servir ainda

de instrumento real para desencorajar ou

combater os danos ambientais. A actividade

extractiva impõe sérios riscos ambientais, mas

há testemunhos de que isso vai acontecendo de

forma impune, mesmo quando as autoridades

Governamentais tem consciência disso; isto

também recupera a hipótese da fragilidade

institucional.

27

CONSIDERAÇÕES FINAIS

Neste trabalho lançou-se um quadro de debate para a problemática da justiça fiscal no país, num

contexto de luta ferrenha para o alargamento da base tributária. Este trabalho nao cobre tudo,

nem pretende fazer do que aborda o mais essencial, mas sim trazer mais uma matéria de debate,

com o diferencial de recuperar e relançar elementos importantes para a intensificação do debate à

volta da questão da justiça fiscal no país.

Notou-se, neste trabalho, que há claramente sinais de injustiças fiscais no contexto

Moçambicano: os pobres tendem a pagar mais; as pequenas empresas tendem a pagar mais; e os

índices de fuga ao fisco são bastante elevados, o que pode contemplar parte significativa das

elites.

Sobressaiu, neste cruzamento de informações, que a actual estrutura fiscal, fortemente

penalizadora da população mais pobre, por se concentrar em impostos indirectos e directos sobre

rendimentos singulares, não oferece grandes perspectivas de ampliação da base tributária;

enquanto isso, há uma capacidade não explorada dos grandes projectos. Perante este cenário, as

perspectivas à prazo de redução da pressão fiscal, construida numa base fiscalmente injusta, são

reduzidas e, contrariamente, vão surgindo formas de tributação concentradas no pequeno

produtor (pequeno contribuinte e sector informal), com os grandes projectos (potenciais grandes

contribuintes) incólumes.

As fragilidades institucionais, designadamente, no que concerne ao desenho de políticas,

imposição da lei e fiscalização também são consistentes com o panorama verificado.

Possíveis intervenções em matéria de justiça fiscal e criação de capacidades nacionais deviam

primeiramente reparar para os grandes projectos. Isto pode requerer algumas reformas legais, o

desenvolvimento de capacidades institucionais, que são, inclusivamente, relevantes para a

questão da fiscalização. Seguidamente, torna-se imperativo o reforço das bases da democracia,

através dum maior acesso à informação, maior participação na formulação de políticas e no

processo orçamental, como forma de incrementar a prestação de contas e a responsabilização

pública.

28

A questão de desenvolvimento de capacidades institucionais requer uma atenção especial.

Existem matérias complexas no campo do relacionamento com o capital estrangeiro no país,

nomeadamente, nas componentes de controle das quantidades de recursos naturais existentes no

país, quantidades efectivamente exploradas, a facturação efectiva nos mercados externos,

confrontada com as contas apresentadas dentro do país, as opções tributárias aplicadas aos

trabalhadores residentes não habituais das empresas de capital estrangeiro no país, etc. Um

controle eficaz, associado a uma renegociação dos contratos com os grandes projectos, na base

duma reforma legal consistente, pode constituir importante base para a alteração da estrutura da

base produtiva.

Mas há muita coisa que precisa ser analisada e estudada, nomedadamente, no que tange a formas

mais efectivas e sustentáveis de promoção de justiça fiscal e alargamento da base tributária.

29

REFERÊNCIAS BIBLIOGRÁFICAS

AFRODAD (2012). O Sistema Tributário em Moçambique. AFRODAD. Harare – Zimbabwe;

Banco de Moçambique;

Estratégia Nacional de Desenvolvimento:

http://www.bancomoc.mz/Files/GPI/Tema%20para%20debate%20publico%20-%20MPD.pdf ;

Barreto, E. (2011). Princípio da Capacidade Contributiva. Justiça Fiscal e Desenvolvimento

Social. PUC-Goiás - Brasil;

Castel-Branco, C. (2010). Pobreza, Riqueza e Dependência em Moçambique. Cadernos IESE nº

3/2010;

Castel-Branco, C. (2011). Dependência de Ajuda Externa, Acumulação e “Ownership”,

Contribuição para um Debate de Economia Política. Cadernos IESE nº 7/2011;

Castel-Branco, C. (2011). Desafios da Mobilização de Recursos Domésticos, Revisão Crítica do

Debate. Cadernos IESE nº 8/2011;

Castel-Branco, C. (2013). Economia Extractiva e Desafios de Industrialização: para além de

rendas dos recursos naturais. Conferência Internacional sobre a Governação da Economia

Extractiva “Recursos Naturais: Benção ou Maldição?”. Maputo, 22 de Maio de 2013;

CEDSIF - Centro de Desenvolvimento de Sistemas de Informação de Finanças. Relatório Anual

de Actividades e de Execução Orçamental 2011. Maputo, Setembro de 2011.

CGTP-IN (2012), A CGTP-IN apresenta propostas para evitar sacrifícios e a destruição da economia: http://resistir.info/portugal/prop_cgtp_22set12.pdf ; Ferreira, C. et al (2009). Por um Estado Fiscal suportável, Gestão Fiscal, Evasão Fiscal e Fraude

Fiscal. CIJE – Universidade do Porto;

GMD (2010). Os Desafios do Sistema Tributário Nacional. GMD. Maputo – Moçambique;

KLEIN, A. (2012). A Ética como Justiça Tributária. ANIMA: Revista Eletrônica do Curso de

Direito das Faculdades OPET. Curitiba PR – Brasil;

Matos, A. (2012). Direito Fiscal e Direito Administrativo Geral. Coimbra Editora. Coimbra – Portugal; MOSCA, J. (2005). Economia de Moçambique, Século XX. Editora Piaget. Lisboa – Portugal;

Neuza Perpétuo (2009); “A Concorrência Fiscal e os Paraísos Fiscais”:

http://www.fd.uc.pt/~stavares/FDUC/Arquivo_2009_2010/Entradas/2010/5/1_Ainda_uma_sober

ania_fiscal_(9)_files/Neuza.pdf

30

Ossemane, R. (2011). Desafios de Expansao das Receitas Fiscais em Mocambique. In: Desafios

para Moçambique 2011;

Ossemane, R. (2012). A Experiência da Iniciativa de Transparência da Indústria Extractiva

(ITIE) em Moçambique. 3ª Conferencia Internacional sobre Monitoria e Advocacia da

Governação. Maputo, 06 de Novembro de 2012;

Sanches, J. (2010). Justiça Fiscal. Escritos publicados por Augusto Kuettner Magalhães;

Seabra et al (2010), A Concorrência Fiscal Internacional, Newsletter No. 2: http://www.sgfc-

law.pt/xms/files/Newsletters/2010/Newsletter2_09_2010.pdf

World Economic Forum e Boston Consulting Group (2013). Responsible Mineral Development

Initiative. Mineral Value Management – A Multidimensional View of Value Creation from

Mining. World Economic Forum.

31

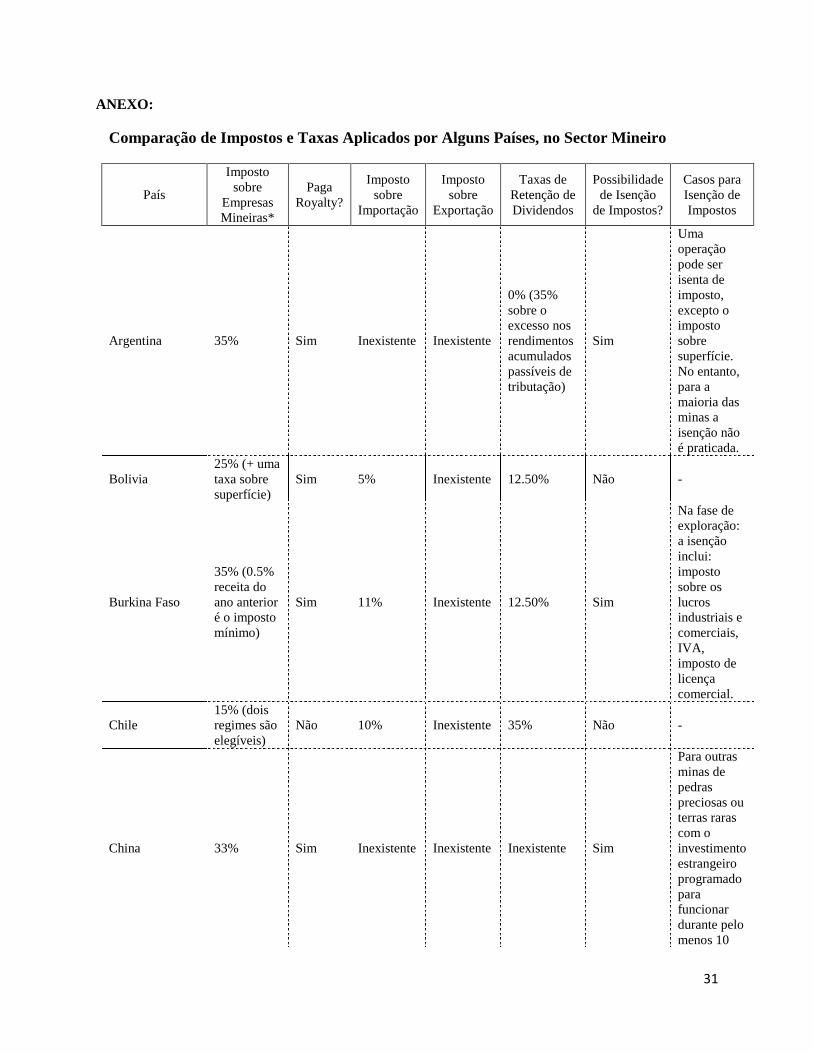

ANEXO:

Comparação de Impostos e Taxas Aplicados por Alguns Países, no Sector Mineiro

País

Imposto

sobre

Empresas

Mineiras*

Paga

Royalty?

Imposto

sobre

Importação

Imposto

sobre

Exportação

Taxas de

Retenção de

Dividendos

Possibilidade

de Isenção

de Impostos?

Casos para

Isenção de

Impostos

Argentina 35% Sim Inexistente Inexistente

0% (35%

sobre o

excesso nos

rendimentos

acumulados

passíveis de

tributação)

Sim

Uma

operação

pode ser

isenta de

imposto,

excepto o

imposto

sobre

superfície.

No entanto,

para a

maioria das

minas a

isenção não

é praticada.

Bolivia

25% (+ uma

taxa sobre

superfície)

Sim 5% Inexistente 12.50% Não -

Burkina Faso

35% (0.5%

receita do

ano anterior

é o imposto

mínimo)

Sim 11% Inexistente 12.50% Sim

Na fase de

exploração:

a isenção

inclui:

imposto

sobre os

lucros

industriais e

comerciais,

IVA,

imposto de

licença

comercial.

Chile

15% (dois

regimes são

elegíveis)

Não 10% Inexistente 35% Não -

China 33% Sim Inexistente Inexistente Inexistente Sim

Para outras

minas de

pedras

preciosas ou

terras raras

com o

investimento

estrangeiro

programado

para

funcionar

durante pelo

menos 10

32

anos: isento

de imposto

de

rendimento

no 1º e 2º

anos e

redução de

50% no 3º-

5º.

Ghana 35% Sim isento Inexistente

10% (minas

normalmente

isentas sob

acordo)

Não -

Groelandia 35% Não Inexistente Inexistente 35% Não -

Indonesia 30% Sim Inexistente Inexistente 20% Não -

Costa do Marfim 35% Sim 0.75% Inexistente 12% Sim

5 anos de

isenção

depois do

início do

ano de

exploração.

Kazaquistão 30% ou

mais Sim Inexistente Inexistente 15% Não -

Mexico 35% Não 35% Inexistente 35% Não -

Peru 30% Sim Inexistente Inexistente Inexistente Sim

Nenhum

imposto

sobre os

activos da

empresa é

aplicado

para minas

pré-

operacionais

até ao 2º ano

subsequente

de operação,

contados a

partir da

data da

primeira

venda.

Filipinas 32% Não 12% Inexistente 15% Sim

Atá um

máximo de

5 anos para

algumas

minas.

Polonia

2000, 30%;

2001&2002,

28%; 2003,

24%;

2004+, 22%

Sim 9% Inexistente 20% Não -

África do Sul

30% tudo

menos

Ouro; e

mais de

Não Inexistente Inexistente

12.5% (um

imposto

secundário é

cobrado com

Não -

33

30% para as

minas de

ouro

base nos

dividendos)

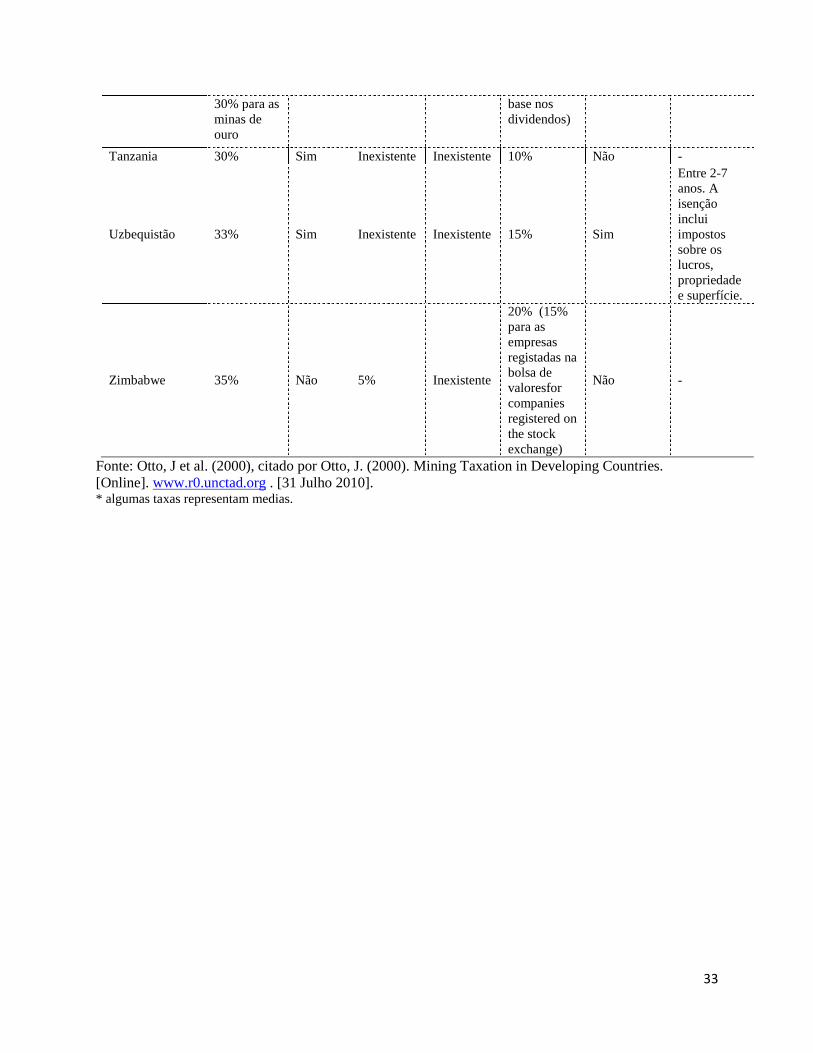

Tanzania 30% Sim Inexistente Inexistente 10% Não -

Uzbequistão 33% Sim Inexistente Inexistente 15% Sim

Entre 2-7

anos. A

isenção

inclui

impostos

sobre os

lucros,

propriedade

e superfície.

Zimbabwe 35% Não 5% Inexistente

20% (15%

para as

empresas

registadas na

bolsa de

valoresfor

companies

registered on

the stock

exchange)

Não -

Fonte: Otto, J et al. (2000), citado por Otto, J. (2000). Mining Taxation in Developing Countries.

[Online]. www.r0.unctad.org . [31 Julho 2010]. * algumas taxas representam medias.