ENFRENTAMENTO DE CRISES: (DES)EMPREGO E RECESSÃO · -Exemplos: Espanha e Portugal (1983), México...

51

Classificação da Informação: Uso Irrestrito ENFRENTAMENTO DE CRISES: (DES)EMPREGO E RECESSÃO Alexandre Englert Barbosa Porto, 19 de janeiro de 2015

Transcript of ENFRENTAMENTO DE CRISES: (DES)EMPREGO E RECESSÃO · -Exemplos: Espanha e Portugal (1983), México...

Classificação da Informação: Uso Irrestrito

ENFRENTAMENTO DE CRISES: (DES)EMPREGO E RECESSÃO

Alexandre Englert Barbosa

Porto, 19 de janeiro de 2015

Classificação da Informação: Uso Irrestrito

Agenda

1) Características de Crises Financeiras

2) Indicadores de Aviso Antecipado (Early Warning Indicators)

3) Consequências de Crises

4) Lidando com as Crises

Classificação da Informação: Uso Irrestrito

Características de Crises Financeiras

Classificação da Informação: Uso Irrestrito

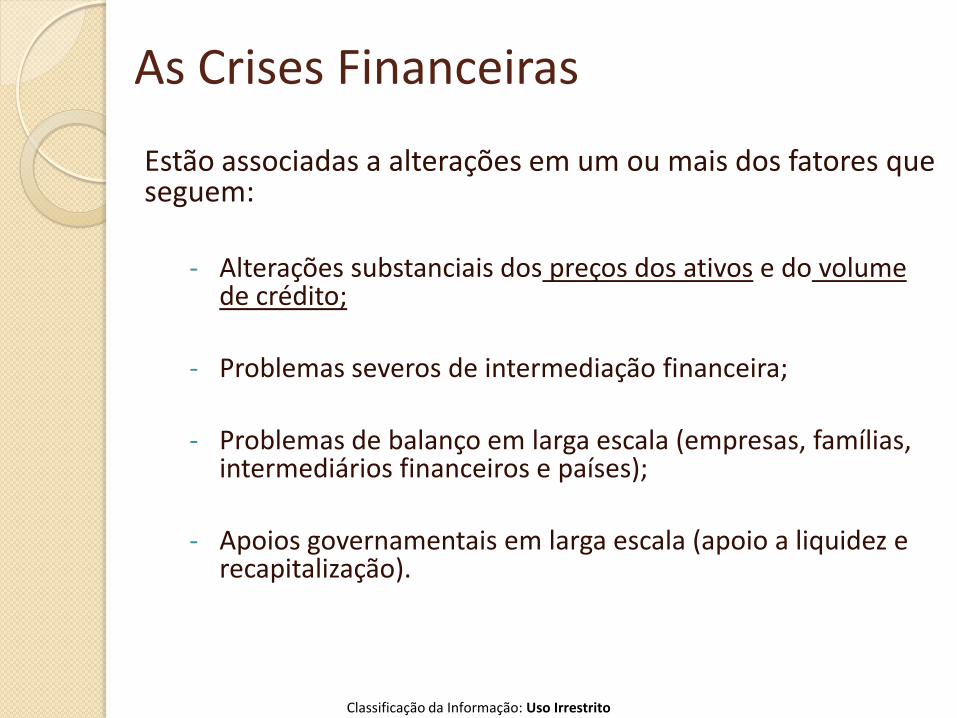

As Crises Financeiras

Estão associadas a alterações em um ou mais dos fatores que seguem:

- Alterações substanciais dos preços dos ativos e do volume de crédito;

- Problemas severos de intermediação financeira;

- Problemas de balanço em larga escala (empresas, famílias, intermediários financeiros e países);

- Apoios governamentais em larga escala (apoio a liquidez e recapitalização).

Classificação da Informação: Uso Irrestrito

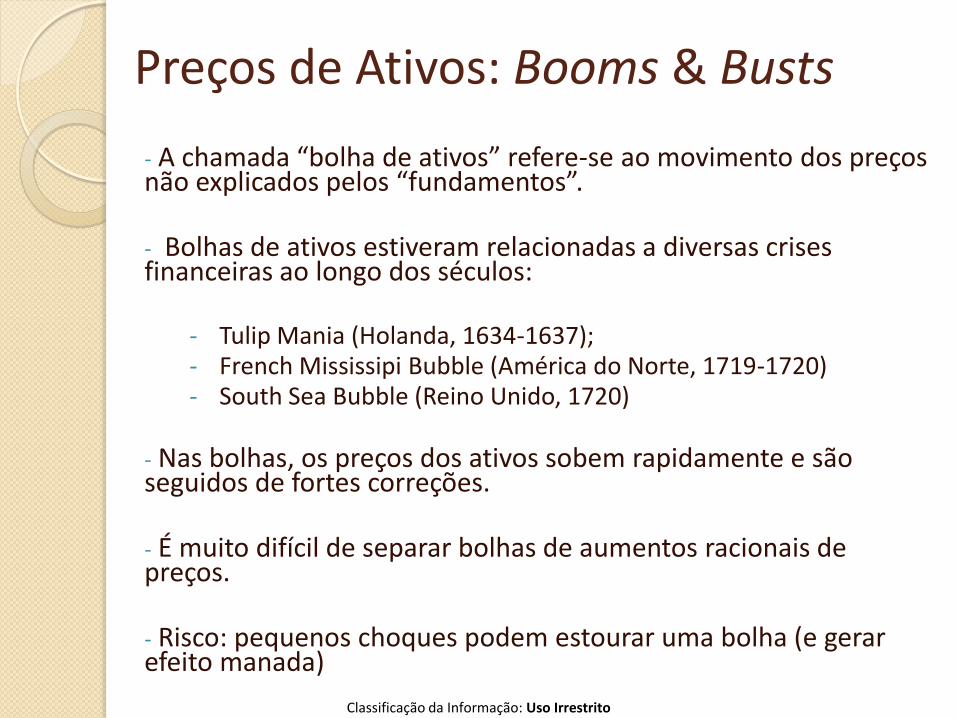

Preços de Ativos: Booms & Busts

- A chamada “bolha de ativos” refere-se ao movimento dos preços não explicados pelos “fundamentos”.

- Bolhas de ativos estiveram relacionadas a diversas crises financeiras ao longo dos séculos:

- Tulip Mania (Holanda, 1634-1637);- French Mississipi Bubble (América do Norte, 1719-1720)- South Sea Bubble (Reino Unido, 1720)

- Nas bolhas, os preços dos ativos sobem rapidamente e são seguidos de fortes correções.

- É muito difícil de separar bolhas de aumentos racionais de preços.

- Risco: pequenos choques podem estourar uma bolha (e gerar efeito manada)

Classificação da Informação: Uso Irrestrito

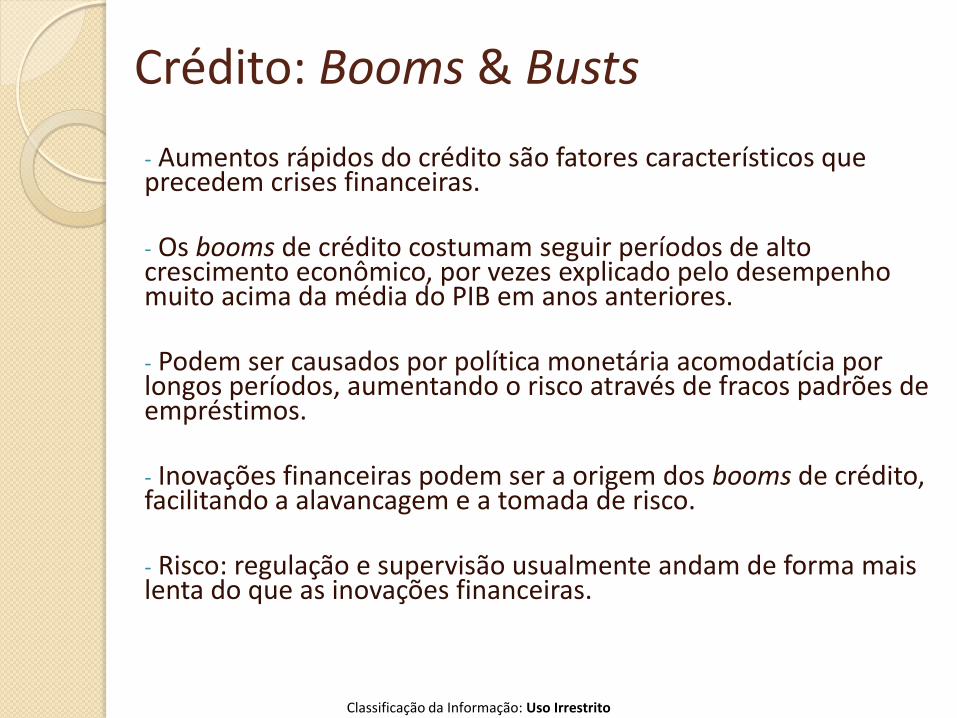

Crédito: Booms & Busts

- Aumentos rápidos do crédito são fatores característicos que precedem crises financeiras.

- Os booms de crédito costumam seguir períodos de alto crescimento econômico, por vezes explicado pelo desempenho muito acima da média do PIB em anos anteriores.

- Podem ser causados por política monetária acomodatícia por longos períodos, aumentando o risco através de fracos padrões de empréstimos.

- Inovações financeiras podem ser a origem dos booms de crédito, facilitando a alavancagem e a tomada de risco.

- Risco: regulação e supervisão usualmente andam de forma mais lenta do que as inovações financeiras.

Classificação da Informação: Uso Irrestrito

Coincidência de Booms Financeiros e Crises (1960-2011)

Notes : The sample consists of 40 countries. The numbers, except in the last column show the percent of

the cases in which a crisis or poor macroeconomic performance happened after a boom was observed (out

of the total number of cases where the boom occurred).Source : Dell'Ariccia et. al (2011)

Classificação da Informação: Uso Irrestrito

Tipos de Crises Financeiras

- Crises Cambiais

- Sudden Stops (crise de balanço de pagamentos)

- Crise de Dívida

- Corrida Bancária

Classificação da Informação: Uso Irrestrito

Crises Cambiais

Ataque especulativo:

- resultando em desvalorização da moeda;- obrigando a Autoridade Monetária a queimar reservas, impor

controles de capital ou elevando os juros para defender a moeda.

- Muito usual em países com taxa de câmbio fixa ou quando há grandes dívidas de empresas e bancos em moeda estrangeira.

- Foram mais comuns na primeira metade da década de 1990, antes da introdução de regimes de meta de inflação com taxas de câmbio flutuantes.

- Exemplos: Espanha e Portugal (1983), México (1995), Tigres Asiáticos (1997), Brasil (1999), Argentina (2002).

Classificação da Informação: Uso Irrestrito

Crise de Balanço de Pagamentos

- Associada ao rompimento (inesperado) da oferta de financiamento externo por alterações nos juros internacionais ou aumento dos spreads para ativos de risco.

- Este movimento pode ser causado por descasamentos de balanço (câmbio e maturidade) do setor financeiro e de empresas devido.

- A redução do crédito ocasionada pelo falta de financiamento trava as empresas e afeta a produção.

- Crise característica de países com baixa participação do setor de bens tradables na economia (o que evita compensação via exportações) ou com bancos com alta quantidade de passivos denominados em moeda estrangeira.

- Exemplos: América Latina e Ásia (1990s) e Centro e Leste Europeu (anos 2000). Rússia (2015?)

Classificação da Informação: Uso Irrestrito

Crise de DívidaDois tipos

- Interna: país não honra suas obrigações fiscais (em termos reais), promovendo default, inflacionando a economia ou desvalorizando sua moeda;

- Externa: país não pode (ou não quer) honrar sua dívida externa, seja soberana, seja privada ou ambas.

- Crises de dívida também estão relacionadas a crises bancárias e crises cambiais.

- Foram mais usuais na década de 1980, nove delas ocorrendo em 1983.

- Estudos mostram que dívida externa superior a 30-35% do PNB ou países com defaults em série podem aumentar muito a intolerância à dívida do país.

- Exemplo de crises de dívida interna: Hiperinflaçao em países europeus no pós-Segunda Guerra

- Exemplo de crises de dívida externa: México e Argentina (1982), Brasil e Chile (1983), Argentina (2001)

Classificação da Informação: Uso Irrestrito

Corridas Bancárias- Como bancos são frágeis por natureza (passivos líquidos e ativos ilíquidos), as crises podem surgir de pequenos choques que abalem a confiança dos depositantes (profecia auto realizável)

- As causas podem ser variadas:

- Embora pareçam problemas do passivo, surgem com dificuldades de solvência (inadimplência ou queda de preços de títulos). Na Europa (2010s), não houve corridas a bancos em larga escala, mas problemas com crédito imobiliário resultaram em subcapitalização dos bancos, necessitando de amplo apoio do governo.

- Podem advir de movimentos internacionais bruscos em juros, em commodities ou em fluxos de capital, decisões de governo - como a proibição de saques, minando a confiança - ou ainda excesso de seguro de depósito (moral hazard), supervisão fraca, alta participação do setor público no setor financeiro (p.ex: Fannie Mae e Freddie Mac), pouca concorrência, entre outros.

- Usualmente são crises longas, o que é condizente com o grande impacto fiscal e monetário.

Classificação da Informação: Uso Irrestrito

Corridas Bancárias (continuação)

- O custo cumulativo de crises bancárias é, em média, de 23% do PIB durante os primeiros quatro anos. O custo mediano em países desenvolvidos é de 33%, ao passo que nos países em desenvolvimento é de 25%. Na Islândia e na Irlanda, o custo superou 100% do PIB.

- Crises bancárias foram mais comuns na década de 1990.

- Exemplos: Espanha (1977), Portugal (1983), Brasil e México (1994), Indonesia (1997), Colômbia (1988), Argentina (2001), UK (2008), Mutual Funds EUA (2008), Irlanda e Islândia (2008)

Classificação da Informação: Uso Irrestrito

- As três décadas posteriores à Segunda Guerra decorreram praticamente sem crises, especialmente pela forte regulação do Acordo de Bretton Woods e pelo controle de capital.

- As últimas três décadas, por outro lado, tiveram aumento expressivo das crises, possivelmente pela maior integração financeira, pela liberalização dos mercados financeiros e pela flutuação das moedas.

- Porém, o período de crises passou a ser menor quando comparado com períodos mais longos da história (1800-1945), possivelmente pela melhor condução de políticas.

- De 1970-2011, diversas crises: 147 foram corridas bancárias, 217 foram de moedas e 67 foram de dívida soberana. Outro estudo revelou que no período houve também 219 sudden stops (totalizando 650 crises).

- Exemplos: Guerras Napoleônicas (1800s), Grande Depressão (1930s), América Latina (1980), European Exchange Rate Mechanism (1992), Mercados Emergentes (1990s), Países Desenvolvidos (2007-08), Crise nos países Europeus (2010-...).

Evolução das Crises Financeiras

Classificação da Informação: Uso Irrestrito

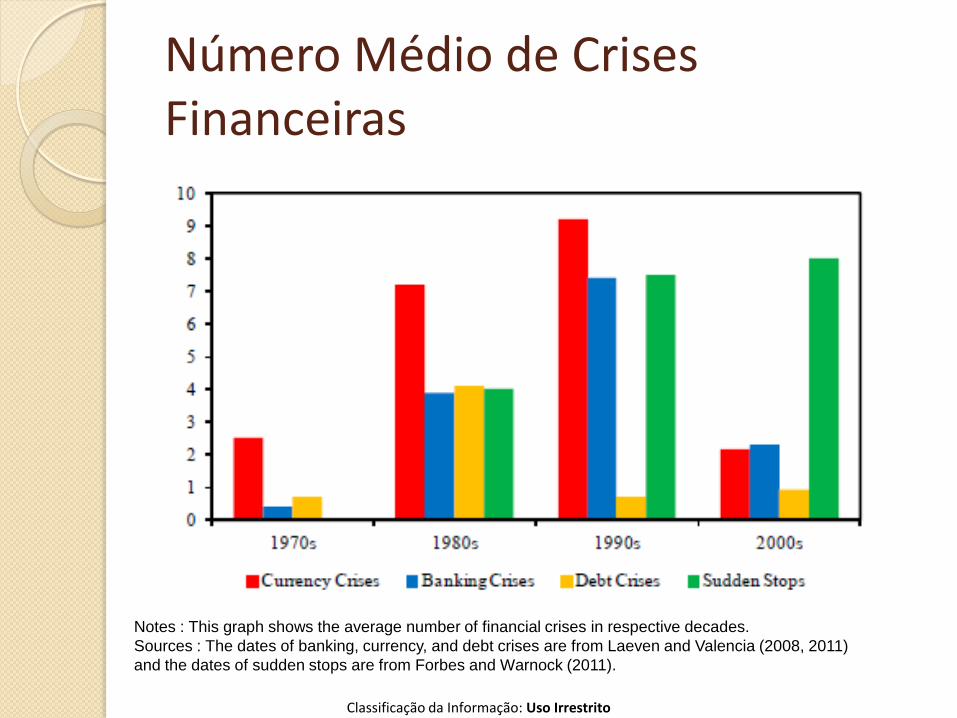

Número Médio de Crises Financeiras

Notes : This graph shows the average number of financial crises in respective decades.

Sources : The dates of banking, currency, and debt crises are from Laeven and Valencia (2008, 2011)

and the dates of sudden stops are from Forbes and Warnock (2011).

Classificação da Informação: Uso Irrestrito

Indicadores de Aviso Antecipado (Early Warning Indicators)

Classificação da Informação: Uso Irrestrito

Causas identificadas em trabalhos empíricos

- Políticas macroeconômicas insustentáveis (p. ex: déficit interno ou externo).

- Aumento excessivo do crédito.

- Deterioração dos termos de troca.

- Fragilidade no balanço de bancos e empresas.

- Choques de taxas de juros internacionais e em preços de commodities (petróleo).

Classificação da Informação: Uso Irrestrito

Early warning indicators (EWI)

- Não há um único indicador capaz de explicar os vários tipos de crises.

- Preços de mercado (indicador fraco): preços baixos de ativos em comparação com determinado benchmark (taxa de desconto)

- Relação crédito/PIB (indicador útil): método sugerido para definição de buffer de capital pelo Acordo de Basileia III.

- Comportamento dos passivos do setor bancário (bom indicador): core x non core sources of funding.

- Outros indicadores: crescimento do crédito, reservas internacionais, PIB, déficit conta corrente/PIB, dívida de curto prazo/PIB são bons indicadores antecedentes de crise.

Classificação da Informação: Uso Irrestrito

Credit Booms - indicador importante

- Um em cada três episódios de boom de crédito acabam em crise.

- É difícil diferenciar booms de créditos bons de ruins, mas os ruins tendem a ser mais longos.

- Aproximadamente metade dos booms que duram mais de seis anos acabam em crise.

- Quanto maior o crescimento do crédito no período de expansão, maior a probabilidade de terminar em crise.

- Estudos mostram que esta avaliações são mais adequadas a países mais maduros na concessão de crédito.

Classificação da Informação: Uso Irrestrito

Consequências das Crises

Classificação da Informação: Uso Irrestrito

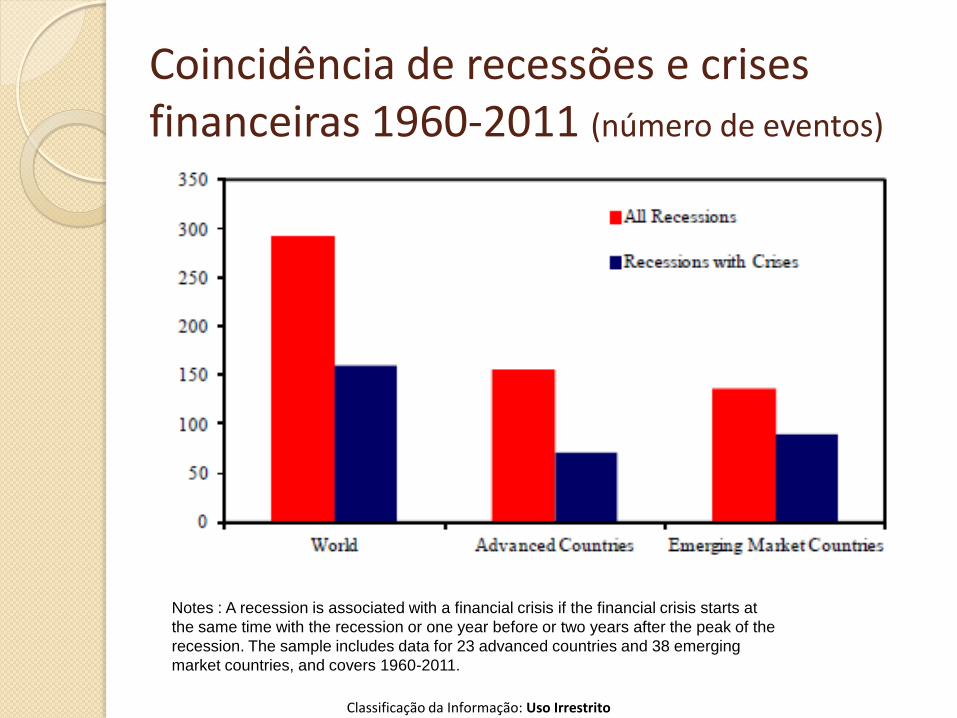

Coincidência de recessões e crises financeiras 1960-2011 (número de eventos)

Notes : A recession is associated with a financial crisis if the financial crisis starts at

the same time with the recession or one year before or two years after the peak of the

recession. The sample includes data for 23 advanced countries and 38 emerging

market countries, and covers 1960-2011.

Classificação da Informação: Uso Irrestrito

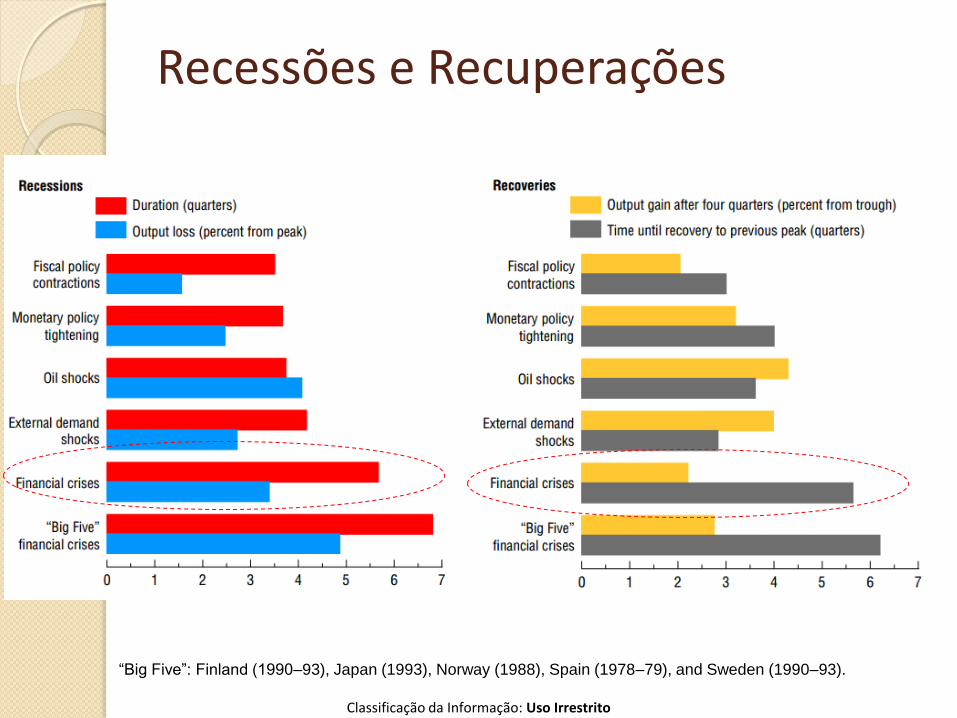

Recessões e Recuperações

“Big Five”: Finland (1990–93), Japan (1993), Norway (1988), Spain (1978–79), and Sweden (1990–93).

Classificação da Informação: Uso Irrestrito

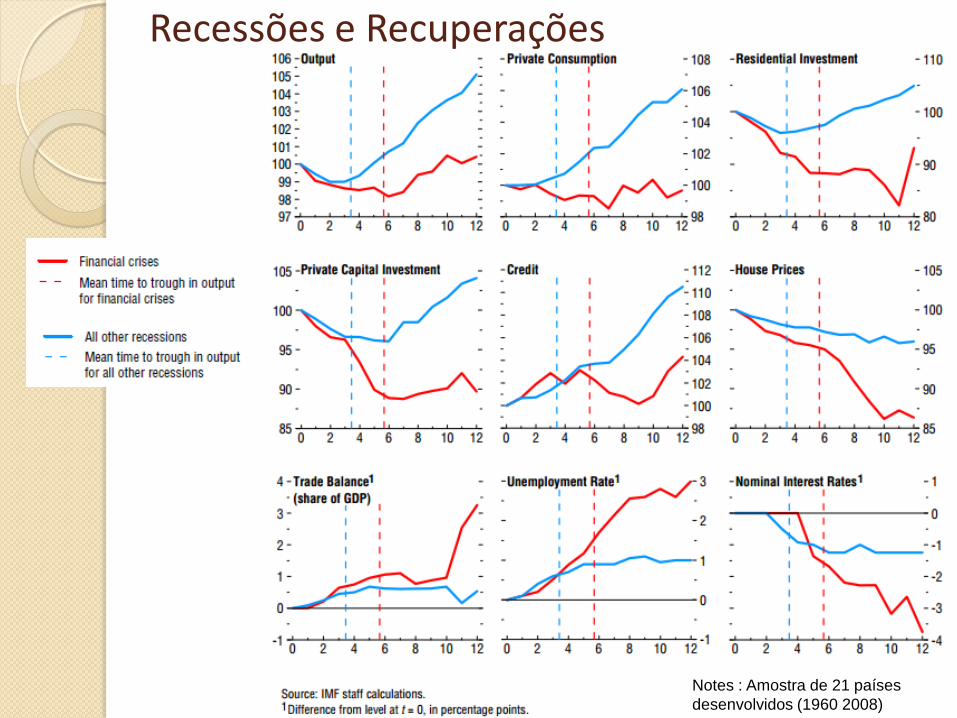

Recessões e Recuperações

Notes : Amostra de 21 países

desenvolvidos (1960 2008)

Classificação da Informação: Uso Irrestrito

Efeitos reais de crises financeiras- As recessões podem ser decorrentes da evolução do ciclo econômico ou podem ser decorrentes de crises financeiras.

- Quando são decorrentes de crises financeiras, tendem a ser mais severas e mais prolongadas, com recuperação mais lenta.

- Em países emergentes, a queda do consumo numa recessão associada a crise financeira é de 7 a 10x maior do que naquelas não associadas a crise, e duram cerca de seis trimestres (2x mais do que recessões normais).

- Recessões sincronizadas usualmente tem duração 40% maior do que as demais, pela dificuldade da recuperação via exportações, por exemplo.

- Sete anos após uma crise bancária, o nível de produção encontra-se em cerca de 10% abaixo ao da tendência pré-crise, com impactos semelhantes em emprego.

Classificação da Informação: Uso Irrestrito

Efeitos reais de crises financeiras

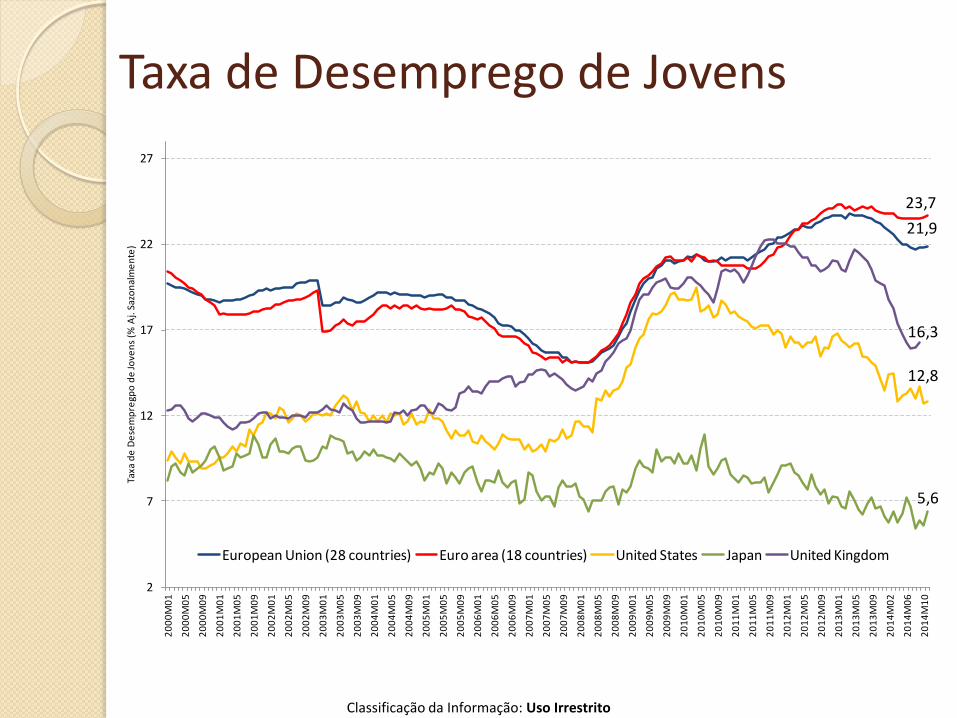

- Jovens são usualmente mais afetados durante as crises e os efeitos do desemprego mais duradouros: erosão das habilidades, queda da empregabilidade, perda permanente de capital humano e persistência do desemprego. (O'Higgins 2011, 2012).

- Crises financeiras elevam o desemprego dos jovens durante cinco anos, com pico dois a três anos depois da crise (Choudhry et al. 2012).

- Salários de desempregados de longo prazo chegam a ficar abaixo do emprego anterior em 20% mesmo 15-20 anos depois.

- A perda de emprego dos pais afeta também a escolaridade dos filhos e seus empregos no futuro.

Classificação da Informação: Uso Irrestrito

Causas da Grande Recessão

- Aumento insustentável do preço dos ativos (imóveis);

- Boom de crédito levando ao endividamento excessivo;

- Empréstimos em determinadas linhas (imobiliário) elevaram o risco sistêmico;

- Falhas de regulação e de supervisão para lidar com inovações financeiras (MBS, CDO).

Classificação da Informação: Uso Irrestrito

Consequências da Grande Recessão

- Historicamente, o PIB mundial cresce cerca de 2,2% ao ano. Depois da Grande Recessão, o crescimento anual (2009) foi de -1.8%, a maior retração desde a II Guerra Mundial.

- Nos EUA, a taxa de desemprego mais do que dobrou (>10%), mas a situação é muito pior se formos avaliar o subemprego e os desempregados que deixaram de procurar emprego.

- Afetou mais os homens, os trabalhadores da indústria, os jovens, e aqueles sem formação superior.

- O aumento dos desempregados de longo prazo foi expressivo, o que leva a consequências duradouras. Políticas para diminuir o impacto da perda do emprego e para sua recuperação são fundamentais no pós crise.

Classificação da Informação: Uso Irrestrito

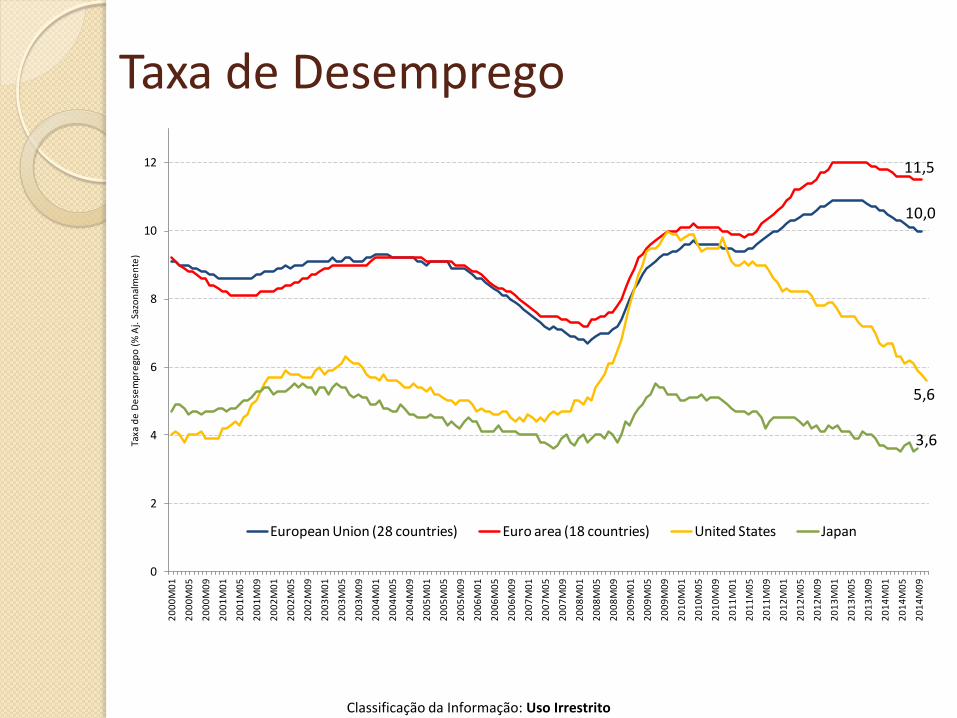

Taxa de Desemprego

10,0

11,5

5,6

3,6

0

2

4

6

8

10

122

00

0M

01

20

00

M0

5

20

00

M0

9

20

01

M0

1

20

01

M0

5

20

01

M0

9

20

02

M0

1

20

02

M0

5

20

02

M0

9

20

03

M0

1

20

03

M0

5

20

03

M0

9

20

04

M0

1

20

04

M0

5

20

04

M0

9

20

05

M0

1

20

05

M0

5

20

05

M0

9

20

06

M0

1

20

06

M0

5

20

06

M0

9

20

07

M0

1

20

07

M0

5

20

07

M0

9

20

08

M0

1

20

08

M0

5

20

08

M0

9

20

09

M0

1

20

09

M0

5

20

09

M0

9

20

10

M0

1

20

10

M0

5

20

10

M0

9

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

20

14

M0

1

20

14

M0

5

20

14

M0

9

Taxa

de

De

sem

pre

gpo

(%

Aj.

Sazo

nal

me

nte

)

European Union (28 countries) Euro area (18 countries) United States Japan

Classificação da Informação: Uso Irrestrito

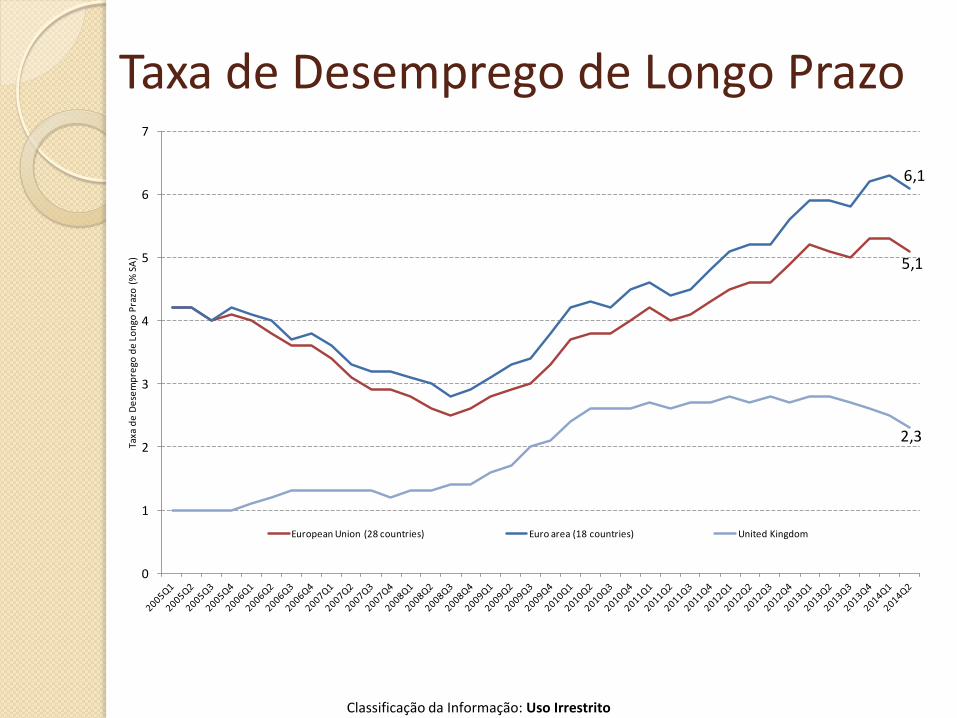

Taxa de Desemprego de Longo Prazo

5,1

6,1

2,3

0

1

2

3

4

5

6

7Ta

xa d

e D

ese

mp

rego

de

Lo

ngo

Pra

zo (

% S

A)

European Union (28 countries) Euro area (18 countries) United Kingdom

Classificação da Informação: Uso Irrestrito

Taxa de Desemprego de Jovens

21,9

23,7

12,8

5,6

16,3

2

7

12

17

22

272

00

0M

01

20

00

M0

5

20

00

M0

9

20

01

M0

1

20

01

M0

5

20

01

M0

9

20

02

M0

1

20

02

M0

5

20

02

M0

9

20

03

M0

1

20

03

M0

5

20

03

M0

9

20

04

M0

1

20

04

M0

5

20

04

M0

9

20

05

M0

1

20

05

M0

5

20

05

M0

9

20

06

M0

1

20

06

M0

5

20

06

M0

9

20

07

M0

1

20

07

M0

5

20

07

M0

9

20

08

M0

1

20

08

M0

5

20

08

M0

9

20

09

M0

1

20

09

M0

5

20

09

M0

9

20

10

M0

1

20

10

M0

5

20

10

M0

9

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

20

14

M0

2

20

14

M0

6

20

14

M1

0

Taxa

de

De

sem

pre

gpo

de

Jove

ns

(% A

j. Sa

zon

alm

en

te)

European Union (28 countries) Euro area (18 countries) United States Japan United Kingdom

Classificação da Informação: Uso Irrestrito

Grande Recessão em Mercados Emergentes- Políticas macroeconômicas relevantes antes da crise.

- Estímulos monetários e fiscais após o início da crise.

- Forte desvalorização de suas moedas.

- Sistema financeiro bem capitalizado e regulado, não propenso a acumular instrumentos de alto risco financeiro.

- Preços de commodities atingindo recordes antes da crise

- Alto nível de reservas internacionais, agindo como seguro anti-crise.

Classificação da Informação: Uso Irrestrito

Lidando com as Crises

Classificação da Informação: Uso Irrestrito

Contenção e resolução

- Curto prazo: contenção

- Ações para recuperar a confiança do público, reduzindo stress de liquidez e estabilizando os passivos financeiros.

- Médio e longo prazos: resolução.

- Medidas financeiras e operacionais para recuperar instituições financeiras e empresas, removendo as insolventes e recapitalizando as viáveis.

Classificação da Informação: Uso Irrestrito

Ações Imediatas - contenção

- Suspensão da convertibilidade de depósitos (bank holiday) ou deposit freeze.

- Tolerância prudencial (liberação de reservas compulsórias).

- Liquidez emergencial para socorro aos bancos (blanket guarantee).

- Garantia de depósitos e de ativos pelo governo (ou extensão), especialmente em regiões com dificuldade para acionar política fiscal.

Classificação da Informação: Uso Irrestrito

Ações de médio prazo - resolução- Subsídios condicionais do governo para lidar com empréstimos em situação critica;

- Perdão de divida;

- Reestruturação de ativos: mensurar o valor dos ativos a preços de mercado, provisionar e levar a prejuízo parte dos empréstimos, vender títulos carteira de credito e desalavancar a instituição.

- Criação de uma empresa de Asset Management pelo governo para comprar e limpar o balanço dos bancos (Ex: Suécia no início dos anos 1990)

- Auxílio do governo na venda de instituições financeiras para novos proprietários;

- Assistência do governo para recapitalização de instituições financeiras pela injeção de fundos, embora haja risco de ser vista como uma ação que “enriquece banqueiros”.

- Nacionalizações.

Classificação da Informação: Uso Irrestrito

Efetividade das políticas macroeconômicas de estabilização durante as crises

- Política monetária contracíclica ajuda a evitar recessões mas tem efeito mais limitado em crises financeiras.

- É uma medida mais abrangente e com efeitos menos diretos, porém mais aceita politicamente do que intervenções pontuais. A redução dos juros foram fundamentais na crise recente para preservar as margens dos bancos, suportar os valores dos ativos (imóveis, etc.) e atenuar as dívidas.

- Forward Guidance e Quantitative Easing são alternativas para evitar o zero lower bound.

- Política fiscal expansionista parece efetiva para reduzir as recessões seguidas de crises financeiras

- Sua efetividade decresce em função da dívida pública (piorando a partir de 60%do PIB).

- Ajuda a manter a demanda agregada e o valor dos ativos: o aumento de 1% no consumo do governo aumenta em 16% a probabilidade de sair de uma recessão. O aumento de um desvio padrão pode reduzir em um trimestre a duração de uma recessão associada a uma crise financeira.

Classificação da Informação: Uso Irrestrito

Políticas para geração de empregos- Auxílio fiscal a regiões com maior dificuldade.

- Incentivos fiscais de curto prazo.

- Incentivos a investimentos com resultados de longo prazo (p. ex. eficiência energética).

- Crédito de imposto para geração líquida de emprego.

- Seguro (perda de) salário (em casos de trabalhadores com empregos de longo prazo).

- Melhorar serviços de auxílio à busca de emprego, educação e programas de treinamento.

- Programas de treinamento com foco setorial.

Classificação da Informação: Uso Irrestrito

Políticas pró emprego vs Crise na Europa

- Políticas passivas do mercado de trabalho (benefício desemprego) em momentos de crises são positivas até determinado ponto, podendo tornar-se negativas para o aumento do emprego quando forem muito intensas.

- Políticas ativas do mercado de trabalho (treinamento e reabilitação) trazem resultados positivos em termos de queda de desemprego em momentos de crise.

- Jovens devem ser alvo de políticas específicas por serem mais suscetíveis ao desemprego em momentos de crise.

Classificação da Informação: Uso Irrestrito

Conclusão- Crises financeiras são mais usuais do que parecem e trazem consequências piores do que recessões usuais.

- Os indicadores antecedentes de crise precisam ser fortemente aprimorados, pois falham seguidas vezes, mas a expansão exagerada do crédito e dos preços dos ativos sinaliza riscos maiores à frente.

- Políticas macroeconômicas e microeconômicas podem e devem ser utilizadas em conjunto para amenizar os efeitos das crises.

- Regulação e supervisão devem ser ágeis para andar na mesma velocidade das inovações financeiras.

- Ações rápidas por parte dos governos ajudam a reduzir o custo das crises.

- Para o emprego, políticas ativas e passivas podem dar bons resultados, especialmente as voltadas para grupos mais atingidos (jovens e menos escolarizados).

Classificação da Informação: Uso Irrestrito

Muito Obrigado!

Classificação da Informação: Uso Irrestrito

Para pensar...

- Then again, it could be worse nos EUA. Across the Atlantic, there are few signs of even a modest US-style recovery: The gap between where Europe is and where it would have been in the absence of the crisis continues to grow. In most European Union countries, per capita GDP is less than it was before the crisis. A lost half-decade is quickly turning into a whole one. Behind the cold statistics, lives are being ruined, dreams are being dashed, and families are falling apart (or not being formed) as stagnation –depression in some places – runs on year after year.

Classificação da Informação: Uso Irrestrito

Advantages for Advanced Economies in Crisis Management

- They can use sound monetary and fiscal policies without being overly concerned about the impact on exchange rates, inflation and public debt;

- Well anchored inflation expectations avoids a pickup in current inflation

- Its currencies benefits from fly-to-quality effects during financial crises.

Classificação da Informação: Uso Irrestrito

Advanced Economies acting in Crisis Management

- Much broader range of policy measures than emerging countries usually take on their crisis

- Unconventional asset purchases and guarantees

- Fiscal stimulus packages

- Guarantees on banking liabilities and ample liquidity support for banks (concessional rates and reduced collateral requirements)

- Liquidity support was very important in the Euro Area, compensating for the absence of a common fiscal authority

- Monetary policy measures opposed to bank recapitalization may avoid political eocnomy evaluations such “enriching banks”. Monetary policies often are less directed than deep financial restructuring tools, supporting asset prices for investors and homeowners and lower debt burden for mortgage holders.

Classificação da Informação: Uso Irrestrito

Cleaning the mess

- Successful crises resolution:

- Transparency and fastness in resolving insolvent institutions, removing uncertainty surrounding viability of financial instituions;

- Triage of strong and weak institutions with full disclosure of bad assets and recognition of losses followed by recapitalization of viable institutions and the removal of bad assets and unviable instituitions from the system.

Classificação da Informação: Uso Irrestrito

- Emerging economies tightened monetary policy to avoid capital outflow

- Advanced economies adopted expansionary monetary and fiscal policies to boost economic activity and to help financial institutions.

Reações à Crise

Classificação da Informação: Uso Irrestrito

Lições da Grande Recessão

- Os países têm sido melhores em gerenciar do que em evitar as crises.

- As crises passaram a ser mais usuais em países desenvolvidos.

- Diagnóstico de instituições (solventes vs insolventes) deve ser feito antes das recapitalizações (uso de stress tests), o que restabeleceria confiança.

- Uso de reestruturações institucionais (downsizing, troca de diretores e redução nos valores dos ativos dos acionistas) foram menos utilizados do que em crises anteriores.

- Fundamental criar incentivos apropriados aos gestores e acionistas, assim como para supervisores e para o mercado monitorarem para assegurar prudência em sua governança.

Classificação da Informação: Uso Irrestrito

Semelhanças da Grande Recessão com outros episódios- Rápido crescimento dos preços dos ativos.

- Boom de crédito.

- Fraca regulação e supervisão (shadow banking elevou risco sistêmico).

- Boa parte do desempenho do desemprego (pós-crise) foi muito semelhante a crises anteriores (embora mais intenso):

- Comportamento da força de trabalho,

- Uso de margens intensivas versus extensiva do fator trabalho

- Mais afetados foram homens, jovens, de menor escolaridade e de minorias étnicas.

Classificação da Informação: Uso Irrestrito

Diferenças da Grande Recessão com outros episódios- Boas condições macroeconômicas antes da crise (crescimento mundial sólido, inflação baixa e poucas crises financeiras).

- Uso disseminado de instrumentos financeiros complexos (MBS, CDO).

- Alto grau de integração financeira nacional e internacional (com alguns instrumentos financeiros emitidos nos EUA estando em posse de países avançados e emergentes).

- Alto grau de alavancagem das instituições financeiras.

- Papel importante na propagação da crise por parte das economias avançadas, pela via financeira e pelo comércio internacional.

Classificação da Informação: Uso Irrestrito

Políticas macroprudenciais e macroeconômicas associadas a booms de crédito e de imóveis

-Macroprudencial:

- Caps em LTVs; aumento de requerimento de capital durante período de boom, práticas de contabilidade e de valorização.

- Políticas fiscais contracíclicas:

- Podem contribuir estimulando a demanda agregada, com gastos do governo sendo melhores do que cortes de impostos, embora isto não valha para países altamente endividados.

Classificação da Informação: Uso Irrestrito

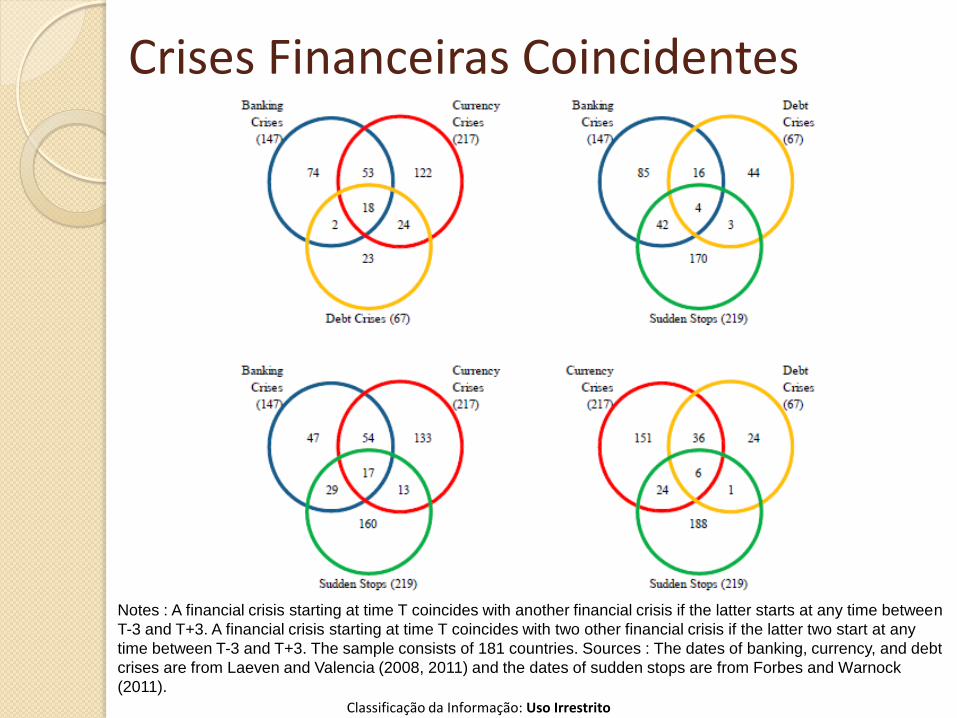

Crises Financeiras Coincidentes

Notes : A financial crisis starting at time T coincides with another financial crisis if the latter starts at any time between

T-3 and T+3. A financial crisis starting at time T coincides with two other financial crisis if the latter two start at any

time between T-3 and T+3. The sample consists of 181 countries. Sources : The dates of banking, currency, and debt

crises are from Laeven and Valencia (2008, 2011) and the dates of sudden stops are from Forbes and Warnock

(2011).

Classificação da Informação: Uso Irrestrito

Gatilhos de crises financeiras

- Crashes em preços de ativos.

- Credit crunches.

- Espirais de desalavancagem.

- Saídas repentinas de capital.

- Default soberano.