Entendendo as Demonstrações Contábeis Aplicadas ao Setor ... · Este caderno de Slides se...

21

Entendendo as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) Caderno de Slides Resumos Exercícios

Transcript of Entendendo as Demonstrações Contábeis Aplicadas ao Setor ... · Este caderno de Slides se...

Entendendo as Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP)

Caderno de SlidesResumos

Exercícios

Paulo Henrique Feijó

Leandro Menezes Rodrigues

Carlos Eduardo Ribeiro

Gilvan da Silva Dantas

Brasília - 2018

Editora Gestão Pública

Entendendo as Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP)

Caderno de SlidesResumos

Exercícios

Entendendo as Demonstrações Contábeis Aplicadas ao Setor Público (EDCASP) – Caderno de Slides, Resumos e Exercícios

© Editora Gestão Pública 2018 – Todos os direitos reservados

Capa: Thiago Feijó PonteEditoração eletrônica: Edimilson Alves PereiraRevisão: O AutorImpressão e acabamento: Cidade Gráfica e Editora

Feijó, Paulo Henrique.

Entendendo as demonstrações aplicadas ao setor público – Caderno de slides, resumos e exercícios / Paulo Henrique Feijó, Leandro Menezes Rodrigues, Carlos Eduardo Ribeiro, Gilvan da Silva Dantas. 1. ed. Brasília: Gestão Pública, 2018.

264 p. : il.

Bibliografia

ISBN 978-85-62880-18-6

1. Contabilidade pública - Brasil 2. Contabilidade - Brasil. 3. Demonstrações Contábeis - Brasil. 4. Plano de contas - Brasil I. Rodrigues, Leandro Menezes. II. Ribeiro, Carlos Eduardo. III. Dantas, Gilvan da Silva. IV. Título.

CDD 657.61

. CDU 336.126

TODOS OS DIREITOS RESERVADOS - É proibida a reprodução total ou parcial, de qualquer forma ou por qualquer meio, incluindo fotocópia, gravação ou informação computadorizada, sem permissão por escrito dos autores. A violação dos direitos de autor (Lei nº 9.610/1998) é crime estabelecido pelo artigo 184 do Código Penal.

As opiniões expressas neste livro são de exclusiva responsabilidade dos autores, não ex-pressando necessariamente a opinião dos órgãos e entidades onde os mesmos exercem ou exerceram atividade profissional.

Muito zelo e técnica foram empregados na edição desta obra. No entanto, erros de digitação ou impressão poderão ter ocorrido. Caso o leitor identifique qualquer destas falhas, favor informar mediante mensagem para: [email protected].

Os autores estão disponíveis para prestar esclarecimentos adicionais quanto a qualquer dúvida ou questionamento a respeito dos temas tratados neste livro: [email protected].

O editor e os autores não assumem qualquer responsabilidade por eventuais danos ou perdas decorrentes da aplicação dos conhecimentos e informações constantes desta publicação.

Editora:

Gestão Pública Editora e Treinamentos Sociedade Ltda. - EPPCondomínio Mansões Entre Lagos, Etapa 1, Conjunto U, Lote 28Região dos Lagos, Sobradinho – Brasília – DF - CEP: 73255-900Tel.: 61 - 99124-6315 – E-mail: [email protected]

SUMÁRIO

APRESENTAÇÃO ����������������������������������������������������������������������������� 7

VISÃO GERAL DO LIVRO ����������������������������������������������������������������� 9

CADERNO DE SLIDES

1 Aspectos Gerais das DCASP �������������������������������������������������������11

2 Balancete de Verificação: A Base para Elaboração das DCASP �����21

3 Balanço Orçamentário����������������������������������������������������������������25

4 Balanço Patrimonial �������������������������������������������������������������������47

5 Demonstração das Variações Patrimoniais �������������������������������71

6 Demonstração das Mutações do Patrimônio Líquido �����������������81

7 Demonstração dos Fluxos de Caixa �������������������������������������������93

8 Balanço Financeiro �������������������������������������������������������������������113

SUMÁRIO

9 Notas Explicativas ��������������������������������������������������������������������123

10 Regras de Integridade Entre as DCASP �����������������������������������137

11 Consolidação das Demonstrações Contábeis ��������������������������143

CADERNO DE RESUMOS �����������������������������������������������������������153

EXERCÍCIOS DE FIXAÇÃO ���������������������������������������������������������205

7

ww

w.g

esta

opub

lica.

com

.br

O livro Entendendo as Demonstrações Contábeis Aplicadas ao Setor Público (EDCASP) foi o quinto da Série Entendendo CASP, sendo o pri-meiro Entendendo as Mudanças na CASP (EMCASP - 2013), o segundo Entendendo o PCASP (primeira edição 2014 e segunda edição 2017), o ter-ceiro Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público (ECOASP – 2016) e Entendendo a Contabilidade Patrimonial Aplicada ao Setor Público (ECPASP – 2017). O livro EDCASP foi elaborado com todo carinho por nós autores, sempre com a preocupação de apresentar a estrutura, a elaboração e análise das DCASP. No livro texto, compartilhamos nossas experiências profissionais e nos apoiamos nas obras pretéritas da série Enten-dendo a CASP em especial nos livros ECOASP e ECPASP.

Já desde a elaboração do livro texto estava no projeto complementar a obra com o Caderno de slides, resumos e exercícios e após alguns cursos mi-nistrados para avaliação e aperfeiçoamento na prática do material foi seguida a mesma premissa do Caderno de slides do ECOASP. Assim, este caderno se apresenta como um guia padronizado e totalmente compatível com o livro EDCASP, de forma a tornar-se uma ferramenta de apoio para estudos e mais que isso, um material de orientação à professores e multiplicadores dos ensinamentos sobre as DCASP.

Os cadernos de slides integram e complementam a série Entendendo CASP sendo o primeiro deles o Caderno de Slides do livro Entendendo o PCASP, produção em formato de livro, uma inovação e ao mesmo tempo a concretização de um sonho, também fruto de uma experiência consolidada a partir de vários cursos ministrados. E o resultado desse projeto? Não poderia ser outro, sua utilização como um guia de referência para alunos e professores que o adotaram em cursos. É um sucesso, como demonstra a avaliação feita pelos alunos. Daí veio a ideia de elaborar caderno de slides para os outros livros da série.

APRESENTAÇÃO

8w

ww

.ges

taop

ublic

a.co

m.b

r

A seguir construiu-se o Caderno de Slides para o livro Entendendo as Mudanças na CASP com algumas inovações, que se repetiram no Caderno de Slides do livro ECOASP e nesta obra. Com este caderno de slides o livro Entendendo as DCASP, ganha resumos dos capítulos e exercícios, que po-dem ser aplicados na sala de aula ou como trabalho extraclasse, agregando valor ao livro texto.

Este caderno de Slides se propõe a ser o material de apoio para professo-res que queiram elaborar cursos sobre as Demonstrações Contábeis Aplicadas ao Setor Público. Ao adotar o livro e o caderno de slides se terá a garantia de entrega para o aluno de material de qualidade e atualizado. Sob a ótica do aluno, os slides funcionam também como um “resumo esquemático” da teoria tratada no livro.

Assim como nas obras anteriores este caderno se mostra muito mais que uma compilação de slides impressos, pois na prática funciona também como um eficiente roteiro de aula a ser seguido pelo professor, pois na quase totalidade dos slides existe referências às páginas dos livros na qual são abor-dados o assunto de cada slide. O professor que adotar o livro e o caderno em cursos poderá ter acesso à publicação completa em PowerPoint com todas as animações.

Com mais esta obra temos a certeza de que estamos investindo na multiplicação e consolidação do conhecimento junto com os nossos colegas profissionais da Contabilidade, na construção de um futuro melhor, mais justo, transparente e sólido para a sociedade brasileira.

Nossa grande motivação é e sempre será a busca continuada de melhoria da qualidade do processo de disseminação do conhecimento. Assim, desejamos que os professores e alunos usem e abusem do material e que, caso tenham propostas de melhorias, enviem por e-mail para que na próxima edição esta obra seja melhorada.

Por fim, nosso desejo é de que tenham bons estudos e um excelente curso!!

9

ww

w.g

esta

opub

lica.

com

.br

VISÃO GERAL DO LIVRO

Esta obra guarda correlação com o Livro Entendendo as Demonstra-ções Contábeis Aplicadas ao Setor Público (EDCASP), seguindo a mesma sequência dos capítulos do livro.

Este Caderno de Slides, Resumos e Exercícios foi elaborado também para servir de guia para cursos e palestras com base no livro e neste sentido algumas informações que constam dos slides ajudam o professor e o aluno a acompanhar o assunto tratado no livro. Conforme demonstra a figura abaixo a parte superior do slide trata do tema a ser abordado. Na parte central está o assunto a ser tratado quando da exposição do slide

PrincípiosGerais

Continuidade

Materialidade e Agregação

Compensação de Valores

Informação Comparativa

Tempestividade

Princípios Gerais para Apresentação das DCASP

Fonte: Livro EDCASP – Pág. 42

1

Aspectos Gerais das

DCASP

10w

ww

�ges

taop

ublic

a�co

m�b

r

Já na parte inferior de cada slide tem a indicação do livro e página de referência. No caso do exemplo acima o assunto a ser abordado está detalhado na página 42 do livro texto.

Recomenda-se sempre que possível que o aluno leia o livro antes e responda as questões discursivas, pois o conteúdo da aula expositiva será melhor assimilado.

1

Aspectos Gerais das

DCASP

ASPECTOS GERAIS DAS DCASP12w

ww

.ges

taop

ublic

a.co

m.b

r

ContabilidadePatrimônio

Variação Patrimonial Aumentativa (VPA) e

Diminutiva (VPD)

OrçamentoFluxo de Recursos

Todas as Receitas e Despesas

Estatística Fiscal (LRF)

Sustentabilidade FiscalReceita e Despesa

Primária e Financeira

Patrimônio x Estatística Fiscal x Orçamento

Fonte: Livro EDCASP – Pág. 26

MCASP x NBCASP x IPSAS

NBCASP

MCASP

IPSAS(NICSP)

Normas Brasileiras de Contabilidade Aplicadas ao Setor PúblicoNBC TSP

Manual de Contabilidade Aplicada ao Setor Público

Normas Internacionais de Contabilidade do Setor Público

International Public Sector Accounting Standards

Livro EMCASP - Pág. 63

ASPECTOS GERAIS DAS DCASP 13

ww

w.g

esta

opub

lica.

com

.br

Nova Estrutura das Demonstrações Contábeis

Lei 4.320/1964 e LRF

Balanço Orçamentário

Balanço Financeiro

Balanço Patrimonial

Demonstração das Variações Patrimoniais

Demonstração da Mutação do Patrimônio Líquido (Anexo de Metas Fiscais)

NBCASP (NBC TSP)

Balanço Orçamentário

Balanço Financeiro

Balanço Patrimonial

Demonstração das Variações Patrimoniais

Demonstração da Mutação do Patrimônio Líquido

Demonstração do Fluxo de Caixa

Fonte: Livro EDCASP – Pág. 28

Demonstrações Contábeis Aplicadas ao Setor Público

A Resolução CFC 1.133, de 25/11/2008, definiu Demonstração Contábil como “a

técnica contábil que evidencia, em período determinado, as informações sobre os

resultados alcançados e os aspectos de natureza orçamentária, econômica,

financeira e física do patrimônio das entidades do setor público e suas mutações.”

“O objetivo das demonstrações contábeis das entidades do setor público é

fornecer informação sobre a entidade que seja útil aos usuários para propósitos

de prestação de contas ou tomada de decisão”.

The Conceptual Framework for General Purpose Financial Reporting by Public Setor Entities (IPSASB, 2014)

ASPECTOS GERAIS DAS DCASP14w

ww

.ges

taop

ublic

a.co

m.b

r

Cronograma de Implantação das DCASP

Balanço OrçamentárioBalanço Financeiro

Balanço Patrimonial

Dem. Variações Patrimoniais

Adoção obrigatória até o final de 2014

(Portaria STN nº 634/2013)

2014 2015 2016

BO

BF

BP

DVP

DFC

DMPL

Observância obrigatória a partir do exercício de 2015

(Portaria STN nº 733/2014)

Consolidação Nacional com novo padrão de

DCASP

Atualizará os anexos da Lei 4320/64; Organizará e publicará o Balanço Consolidado

das Contas Nacionais.

Editar normas gerais para Consolidação das Contas Nacionais;

Promover a Consolidação Nacional; Atualizar os anexos da Lei 4.320/1964.

Conselho Técnico de Economia e Finanças do Ministério da Fazenda

(extinto)

Secretaria do Tesouro Nacional do Ministério da Fazenda

Portaria específica da Secretaria do Tesouro Nacional (Portaria nº 749, de 15/12/2009 que alterou os anexos da Lei 4.320/1964) ;

Portaria específica da Secretaria do Tesouro Nacional (Portaria nº 749, de 15/12/2009 que alterou os anexos da Lei 4.320/1964) ;

Publicação do Manual das Demonstrações Contábeis (Portaria nº 751, de 16/12/2009 que aprovou o volume V do MCASP);

Publicação do Manual das Demonstrações Contábeis (Portaria nº 751, de 16/12/2009 que aprovou o volume V do MCASP);

O Papel da STN na Estrutura das DCASP

Fonte: Livro EDCASP – Pág. 30

ASPECTOS GERAIS DAS DCASP 15

ww

w.g

esta

opub

lica.

com

.br

RCPGSão relatórios contábeis elaborados para atender às necessidades dos usuáriosem geral, não tendo o propósito de atender a finalidades ou necessidadesespecíficas de determinados grupos de usuários”.

Estrutura Conceitual x RCPG

NBC TSP - Estrutura Conceitual

Estabelece os conceitos que fundamentam a elaboração e a divulgação dosRelatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG),os quais devem seguir o regime de competência.

Visão geralSão instrumentos de transparência da informação contábil dos governos e deoutras entidades do setor público, que fornecem informações aos seus usuáriospara subsidiar os processos decisórios, a prestação de contas e responsabilização(accountability), podendo ser representados por múltiplos relatórios.

Fonte: Livro EDCASP – Pág. 34

Subsidiar as avaliações de algumas questões, tais como:

se a entidade prestou seus serviços à sociedade de maneira eficiente e eficaz;

quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a u�lização desses recursos;

a extensão na qual a carga tributária, que recai sobre os contribuintes em periodos futuros para pagar por serviços correntes, tem mudado;

se a capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores.

Os Usuarios dos RCPG Precisam de Informac o es para....

Fonte: Livro EDCASP – Pág. 35

ASPECTOS GERAIS DAS DCASP16w

ww

.ges

taop

ublic

a.co

m.b

r

Contábeis

• Envolvem os demonstrativos contábeis previstos na legislação brasileira: BP, DVP, BF, BO,DFC e DMPL. Segundo a NBC TSP Estrutura Conceitual, podem ser enquadradas comoDemonstrações Contábeis de Propósito Geral para a prestação de contas eresponsabilização (accountability) e tomada de decisão, seja em nível da entidade ou geralde governo, quando se trata dos demonstrativos consolidados.

Orçamentárias

•Possibilitam comparar a execução orçamentária com o orçamento previsto e facilitam aanalise quanto ao desempenho das entidades do setor público. Tais informaçõesinstrumentalizam a prestação de contas e a responsabilização, e fornecem subsídios parao processo decisório relativo aos orçamentos do exercicio, bem como aos subsequentes.No modelo brasileiro, estão dispostas nos vários demonstrativos que são publicados noRREO, incluindo o BO, que tem característica híbrida: contábil e orçamentária.

Fiscais

• Em nível nacional, têm o propósito de permitir a análise macroeconômica e a tomada dedecisão considerando os conceitos relacionados com as estatísticas fiscais, tambémconhecidas como estatísticas de finanças públicas (EFP). Estão contempladas nosdemonstrativos publicados no RGF, que primordialmente visam à verificação eacompanhamento dos limites definidos pela LRF. Alguns também integram o RREO, como é o caso dos Demonstrativos de Resultado Primário e Nominal.

As Informações Podem ser Assim Agrupadas….

Fonte: Livro EDCASP – Pág. 36

Direta

Fundo

Autarquia

FundaçãoAgênciaEmpresaEstatal

Dependente

União, Estados, DF e Municípios (Cada ente tem seu próprio orçamento geral)

Executivo, Legislativo e Judiciário (Ente) =Orçamento Fiscal e da Seguridade Social - OFSS

EmpresaEstatal

Não dependente

Orçamento deInvestimentodas Empresas

Abrangência das DCASP

Fonte: Livro EDCASP – Pág. 35

ASPECTOS GERAIS DAS DCASP 17

ww

w.g

esta

opub

lica.

com

.br

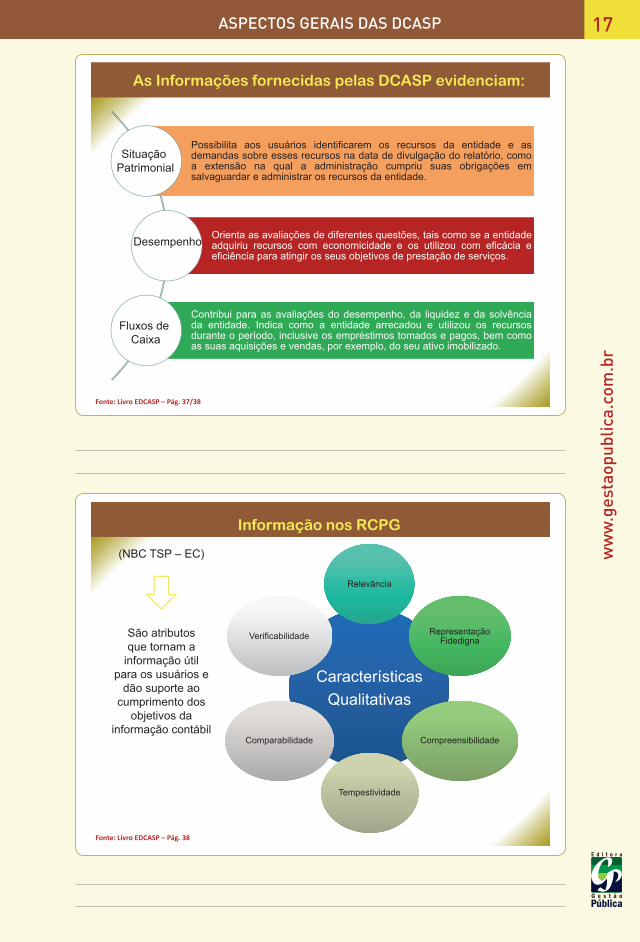

Possibilita aos usuários identificarem os recursos da entidade e asdemandas sobre esses recursos na data de divulgação do relatório, comoa extensão na qual a administração cumpriu suas obrigações emsalvaguardar e administrar os recursos da entidade.

Possibilita aos usuários identificarem os recursos da entidade e asdemandas sobre esses recursos na data de divulgação do relatório, comoa extensão na qual a administração cumpriu suas obrigações emsalvaguardar e administrar os recursos da entidade.

Orienta as avaliações de diferentes questões, tais como se a entidadeadquiriu recursos com economicidade e os utilizou com eficácia eeficiência para atingir os seus objetivos de prestação de serviços.

Orienta as avaliações de diferentes questões, tais como se a entidadeadquiriu recursos com economicidade e os utilizou com eficácia eeficiência para atingir os seus objetivos de prestação de serviços.

Contribui para as avaliações do desempenho, da liquidez e da solvênciada entidade. Indica como a entidade arrecadou e utilizou os recursosdurante o período, inclusive os empréstimos tomados e pagos, bem comoas suas aquisições e vendas, por exemplo, do seu ativo imobilizado.

Contribui para as avaliações do desempenho, da liquidez e da solvênciada entidade. Indica como a entidade arrecadou e utilizou os recursosdurante o período, inclusive os empréstimos tomados e pagos, bem comoas suas aquisições e vendas, por exemplo, do seu ativo imobilizado.

Situação Patrimonial

Desempenho

Fluxos de Caixa

As Informações fornecidas pelas DCASP evidenciam:

Fonte: Livro EDCASP – Pág. 37/38

CaracterísticasQualitativas

Relevância

RepresentaçãoFidedigna

Compreensibilidade

Tempestividade

Comparabilidade

Verificabilidade

(NBC TSP – EC)

São atributos que tornam a

informação útil para os usuários e

dão suporte ao cumprimento dos

objetivos da informação contábil

Informação nos RCPG

Fonte: Livro EDCASP – Pág. 38

ASPECTOS GERAIS DAS DCASP18w

ww

.ges

taop

ublic

a.co

m.b

r

Demonstração da posição financeira (Balanço Patrimonial)Demonstração da posição financeira (Balanço Patrimonial)

Demonstração do desempenho financeiro (Demonstração doResultado do Exercício ou Demonstração das VariaçõesPatrimoniais)

Demonstração do desempenho financeiro (Demonstração doResultado do Exercício ou Demonstração das VariaçõesPatrimoniais)

Demonstração das Mutações do Patrimônio LíquidoDemonstração das Mutações do Patrimônio Líquido

Demonstração dos Fluxos de CaixaDemonstração dos Fluxos de Caixa

Comparação entre o orçamento e os montantes realizados, quer seja comouma demonstração contábil adicional (Balanço Orçamentário) ou comouma coluna para o orçamento nas demonstrações contábeis

Comparação entre o orçamento e os montantes realizados, quer seja comouma demonstração contábil adicional (Balanço Orçamentário) ou comouma coluna para o orçamento nas demonstrações contábeis

A IPSAS 1 – Apresentac a o das Demonstrac o es Conta beis

Fonte: Livro EDCASP – Pág. 40/41

Objetivo

Definir a maneira pela qual os demonstrativos destinados a atender propósitosgerais devem ser apresentados, de modo a assegurar a comparabilidade com aentidade que esteja em estudo, bem como comparar as informações de períodosanteriores da mesma entidade ou de outras. Estabelece também requisitos geraispara elaboração sob o regime de competência, diretrizes para sua estrutura e osrequisitos mínimos para seu conteúdo. O reconhecimento, a mensuração e adivulgação de transações específicas e outros eventos são tratados em outrasnormas internacionais.

A IPSAS 1 – Apresentac a o das Demonstrac o es Conta beis

Para satisfazer esse objetivo, as demonstrações contábeis devem proporcionar as seguintes informações acerca da entidade:

1.ativos; passivos; patrimônio líquido; 2.receitas; despesas; outras alterações no patrimônio líquido; 3.fluxos de caixa.

Fonte: Livro EDCASP – Pág. 40

ASPECTOS GERAIS DAS DCASP 19

ww

w.g

esta

opub

lica.

com

.br

PrincípiosGerais

Continuidade

Materialidade e Agregação

Compensação de Valores

Informação Comparativa

Tempestividade

Princípios Gerais para Apresentação das DCASP

Fonte: Livro EDCASP – Pág. 42

ASPECTOS GERAIS DAS DCASP20w

ww

�ges

taop

ublic

a�co

m�b

r

Anotações

2

Balancete de Verificação:

A Base para Elaboraçãodas DCASP