Envelhecimento populacional e impactos sobre a previdência ... · o Brasil. A taxa de fecundidade...

7

1 Destaque Depec - Bradesco Departamento de Pesquisas e Estudos Econômicos Ano XII - Número 108 - 22 de junho de 2015 Ana Maria Bonomi Barufi Leandro Câmara Negrão Envelhecimento populacional e impactos sobre a previdência: a vez do Brasil Evolução da população e composição em grupos etários, 1872 a 2060 - em milhões (revisão de 2013 das projeções populacionais do IBGE O processo de transição demográfica do Brasil está ocorrendo de maneira bastante acelerada. Se até poucos anos atrás era dado grande destaque ao crescimento acelerado da população em idade ativa, agora a grande questão é que já se visualiza para os próximos anos um envelhecimento cada vez mais rápido da população. Nesse contexto, coloca-se um desafio expressivo para o sistema previdenciário brasileiro, o qual já se encontra sobrecarregado, e que observará a entrada cada vez maior de beneficiários ao longo das próximas décadas. Adicionalmente, as pessoas estão vivendo cada vez mais, o que faz com que recebam o benefício por um período mais longo. Assim, é imprescindível que sejam discutidas medidas para ampliar a sustentabilidade desse sistema, especialmente no que tange a incentivos para a aposentadoria mais tardia (a qual muitas vezes ocorre ao redor de 55 anos para um percentual relevante da população). A temática do envelhecimento populacional tem sido bastante discutida em certos países desde a década de 1990, dentre os quais se destacam diversos membros do mundo desenvolvido. Entretanto, o processo de transição demográfica já é uma realidade também em determinados países emergentes, dentre os quais se encontra o Brasil. A taxa de fecundidade brasileira atingiu patamares historicamente elevados nas décadas de 1960 e 1970 (em torno de 6 filhos por idade fértil), decrescendo rapidamente nas décadas seguintes, até chegar a 1,9 filho por mulher em idade fértil, um nível inferior à taxa de reposição da população (que equivale a 2,2). Simultaneamente, a taxa de mortalidade decresceu no País, ampliando a expectativa de vida para 75 anos (ante cerca de 50 anos em meados da década de 1960). Nesse contexto, a composição populacional brasileira tem se alterado de maneira significativa, sendo que 2021 será o ano em que, de acordo com as projeções do IBGE, a diferença entre o tamanho do grupo populacional de 15 a 59 anos e da soma dos grupos de 0 a 14 e de 60 anos ou mais atingirá o seu máximo (65 milhões). Além das já bastante discutidas consequências sobre o mercado de trabalho, com a futura redução da população em idade ativa que tem maior probabilidade de trabalhar, coloca-se em cheque a sustentabilidade do sistema previdenciário brasileiro. Isso porque a demografia contribui para um aumento da massa de beneficiários conforme cresce o grupo de 60 anos ou mais, além de favorecer uma redução do número de contribuintes. 9,93 14,33 17,44 30,64 41,24 51,94 70,19 93,14 119,00 146,83 173,45 193,16 210,06 231,41 227,59 226,46 218,92 0 50 100 150 200 250 1872 1890 1900 1920 1940 1950 1960 1970 1980 1991 2000 2010 2020 2030 2040 2050 2060 60 ou mais 15 a 59 0 a 14 Total Fonte: IBGE Elaboração: BRADESCO

Transcript of Envelhecimento populacional e impactos sobre a previdência ... · o Brasil. A taxa de fecundidade...

1

Destaque Depec - BradescoD

epar

tam

ento

de

Pesq

uisa

s e

Estu

dos

Econ

ômic

osAno XII - Número 108 - 22 de junho de 2015

Ana Maria Bonomi BarufiLeandro Câmara Negrão

Envelhecimento populacional e impactos sobre a previdência: a vez do Brasil

Evolução da população e composição em grupos etários, 1872 a 2060 - em milhões (revisão de 2013 das projeções populacionais do IBGE

O processo de transição demográfica do Brasil está ocorrendo de maneira bastante acelerada. Se até poucos anos atrás era dado grande destaque ao crescimento acelerado da população em idade ativa, agora a grande questão é que já se visualiza para os próximos anos um envelhecimento cada vez mais rápido da população. Nesse contexto, coloca-se um desafio expressivo para o sistema previdenciário brasileiro, o qual já se encontra sobrecarregado, e que observará a entrada cada vez maior de beneficiários ao longo das próximas décadas. Adicionalmente, as pessoas estão vivendo cada vez mais, o que faz com que recebam o benefício por um período mais longo. Assim, é imprescindível que sejam discutidas medidas para ampliar a sustentabilidade desse sistema, especialmente no que tange a incentivos para a aposentadoria mais tardia (a qual muitas vezes ocorre ao redor de 55 anos para um percentual relevante da população).

A temática do envelhecimento populacional tem sido bastante discutida em certos países desde a década de 1990, dentre os quais se destacam diversos membros do mundo desenvolvido. Entretanto, o processo de transição demográfica já é uma realidade também em determinados países emergentes, dentre os quais se encontra

o Brasil. A taxa de fecundidade brasileira atingiu patamares historicamente elevados nas décadas de 1960 e 1970 (em torno de 6 filhos por idade fértil), decrescendo rapidamente nas décadas seguintes, até chegar a 1,9 filho por mulher em idade fértil, um nível inferior à taxa de reposição da população (que equivale a 2,2). Simultaneamente, a taxa de mortalidade decresceu no País, ampliando a expectativa de vida para 75 anos (ante cerca de 50 anos em meados da década de 1960).

Nesse contexto, a composição populacional brasileira tem se alterado de maneira significativa, sendo que 2021 será o ano em que, de acordo com as projeções do IBGE, a diferença entre o tamanho do grupo populacional de 15 a 59 anos e da soma dos grupos de 0 a 14 e de 60 anos ou mais atingirá o seu máximo (65 milhões). Além das já bastante discutidas consequências sobre o mercado de trabalho, com a futura redução da população em idade ativa que tem maior probabilidade de trabalhar, coloca-se em cheque a sustentabilidade do sistema previdenciário brasileiro. Isso porque a demografia contribui para um aumento da massa de beneficiários conforme cresce o grupo de 60 anos ou mais, além de favorecer uma redução do número de contribuintes.

9,93 14,33 17,4430,64

41,2451,94

70,19

93,14

119,00

146,83

173,45

193,16

210,06

231,41 227,59 226,46218,92

0

50

100

150

200

250

1872 1890 1900 1920 1940 1950 1960 1970 1980 1991 2000 2010 2020 2030 2040 2050 2060

Milh

ões

60 ou mais15 a 590 a 14Total

Fonte: IBGEElaboração: BRADESCO

2DEPEC

Des

taqu

e D

EPEC

- B

rade

sco Fonte: ONU

Elaboração: BRADESCO

Anos em que a população de 65 anos ou mais atingiu:

[7% - 14% - 21%]

Número de anos necessários para que a participação da população de 65 anos ou mais passe de 7% para 14% e de 14% para 21% (revisão de 2012 das projeções da ONU) e anos em que tais percentuais foram atingidos

É importante situar esse processo de transição demográfica do Brasil em comparação ao ocorrido em outros países desenvolvidos e emergentes. De fato, a velocidade do envelhecimento da população brasileira é muito mais elevada do que a observada em países desenvolvidos ao longo do século XX. Considerando a França, por exemplo, foram necessários 113 anos para que a sua população com 65 anos ou mais passasse de 7% para 14% do total da população, enquanto que a passagem da participação desse mesmo grupo de 14% para 21% demorou 45 anos, de acordo com as projeções demográficas da ONU. No caso do Brasil e de outros países emergentes (Colômbia, Chile, Coreia do Sul, China), esse processo está sendo muito mais rápido: de 7% para 14%, cada país demorará algo em torno de 21 a 25 anos, enquanto que para passar de 14% para 21%, serão necessários entre 10 e 22 anos. Ou seja, o Brasil e outros países emergentes envelhecerão rapidamente, muito antes de atingirem um estado de desenvolvimento econômico mais avançado. Ainda sob essa ótica de envelhecimento populacional, a

razão de dependência (população de 15 a 64 anos sobre população de 65 anos ou mais) do Brasil vai passar dos atuais 9,3 para 2,3 em 2060.

Existem algumas explicações para o fato do movimento de envelhecimento dos países emergentes ser muito mais acelerado do que o observado nos países desenvolvidos. Por um lado, houve uma redução muito rápida da taxa de fecundidade em grande parte dos países emergentes, em função tanto do barateamento e produção de novos métodos contraceptivos como também pela maior sensibilização e educação em relação ao tema do planejamento familiar. Assim, as famílias passaram a ter cada vez menos filhos. Por outro lado, ao longo do século XX os avanços na medicina permitiram que as pessoas passassem a viver cada vez mais, reduzindo a mortalidade precoce e ampliando a expectativa de vida. Assim, a participação dos jovens na população tende a cair mais rapidamente, enquanto que o número de idosos cresce de maneira mais acelerada, resultando em um envelhecimento mais rápido da população.

O envelhecimento populacional brasi leiro é acompanhado de uma complexa situação no que tange à idade de aposentadoria e ao início do recebimento do benefício. Verifica-se que o percentual de pessoas que recebe apenas aposentadoria e/ou pensão (pública ou privada) já começa a se tornar relevante ao redor dos 55 anos, crescendo rapidamente com a idade, principalmente para as

mulheres. Por outro lado, o percentual dos indivíduos participando da população economicamente ativa (PEA) apresenta uma trajetória decrescente também ao redor dessa idade. Destaca-se ainda o fato de que a taxa de participação das mulheres no mercado de trabalho é muito mais baixa que a dos homens (mais de 20 pontos percentuais de diferença para algumas faixas etárias).

11382

7470

6645

4525

19

8662

5246

3126

2522

222121

2120

4551

2923

1733

5413

10

2024

4114

2911

1410

281516

2211

1850 1900 1950 2000 2050 2100

França [1865 - 1978 - 2023]Suécia [1890 - 1972 - 2023]

Austrália [1938 - 2012 - 2041]Estados Unidos [1944 - 2014 - 2037]

Canadá [1944 - 2010 - 2027]Espanha [1947 - 1992 - 2025]

Reino Unido [1930 - 1975 - 2029]Japão [1970 - 1995 - 2008]

Coreia do Sul [1999 - 2018 - 2028]

Azerbaijão [1951 - 2037 - 2057]Argentina [1970 - 2032 - 2056]

Hungria [1941 - 1993 - 2034]Polônia [1966 - 2012 - 2026]

Índia [2024 - 2055 - 2084]China [2001 - 2027 - 2038]Chile [1999 - 2024 - 2038]

Singapura [1999 - 2021 - 2031]Indonésia [2023 - 2045 - 2073]

Tunísia [2011 - 2032 - 2047]Brasil [2011 - 2032 - 2048]

Colômbia [2017 - 2038 - 2060]Tailândia [2002 - 2022 - 2033] Anos para passar de 7 % para 14 %

Anos para passar de 14 % para 21 %

Países emergentes

Países desenvolvidos

Obs.: Um exemplo de como se pode ler este gráfico é analisar o caso do Japão: foram necessários 25 anos para a população de 65 anos ou mais passar de 7% para 14%, e 13 para passar de 14% para 21%. Tais marcos foram atingidos em 1970 (7%), 1995 (14%) e 2008 (21%).

3DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Fonte: MPSElaboração: BRADESCO

Evolução dos benefícios previdenciários ativos do RGPS, segundo os grupos de espécies, 2002 a 2013

O gráfico apresentado anteriormente permite concluir que conforme a população envelhece, a contribuição para a previdência se torna cada vez menor, e a taxa de dependência em relação à mesma cresce de maneira significativa.

Antes de explorar a evolução do sistema previdenciário1, vale relembrar que existem dois tipos de sistemas públicos de aposentadoria: o RGPS (Regime Geral da Previdência Social), que inclui trabalhadores do setor privado e por conta própria contribuintes; e o RPPS (Regime Próprio da Previdência Social), voltado aos funcionários públicos e militares das diferentes esferas. No caso do RGPS, existem as seguintes modalidades: aposentadorias por tempo de contribuição (35 anos para homens e 30 anos para mulheres); por idade avançada (mínimo de 65 anos para homens e 60 anos para mulheres, com 180 meses de contribuição prévia); aposentadoria rural (em teoria, é um sistema contributivo, mas seu financiamento é baseado em contribuições urbanas – com idade mínima de 60 anos para homens e 55 anos para mulheres, com 180 meses

de atividade rural, e com exercício desta atividade no momento da aposentadoria); BPC (Benefício de Prestação Continuada – para homens e mulheres com 65 anos ou mais sem histórico de contribuição e com renda domiciliar per capita inferior a ¼ do salário mínimo); e aposentadoria por invalidez (acidentária ou previdenciária, para contribuintes).

Avaliando a evolução dos benefícios previdenciários ativos do RGPS, percebe-se que os mesmos vêm apresentando uma trajetória ascendente acelerada. Entre 2002 e 2013, o total de benefícios passou de 17,81 para 25,99 milhões (variação de 45,9%). Considerando apenas as aposentadorias por idade e por tempo de contribuição, o total de beneficiados passou de 9,33 para 14,17 milhões, um acréscimo de 51,9%. Mesmo se for feita a hipótese de que parte dos benefícios foi concedida sobre uma base que até então não tinha acesso aos mesmos (mas tinha direito), ainda assim essa trajetória tão significativa gera uma preocupação acerca da sustentabilidade futura da previdência pública.

1 Vale apontar que aqui está se dando maior destaque às aposentadorias em si, mas que os gastos do sistema previdenciário também envolvem transferências e pensões por morte.

3,41 3,61 4,06 4,60 4,991,65 2,02 2,38 2,81 3,184,28 4,63

5,145,66 6,002,31

2,632,80

2,963,08

5,325,77

6,296,80

7,17

0,861,28

1,18

1,381,58

17,81 18,4819,34 19,94 20,69 21,14 21,85 22,54

23,47 24,21 25,0425,99

-

5

10

15

20

25

30

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Milh

ões

Título do Gráfico

Aposentadoria - tempo de contribuição Aposentadoria - idade - urbana

Aposentadoria - idade - rural Aposentadoria - invalidez

Pensões por morte Outros

Percentual de homens e mulheres que só participam da PEA, ou que só estudam, ou que só recebem aposentadoria e/ou pensão, por idade, 2013

Fonte: PNAD/IBGEElaboração: BRADESCO

0,3%

83,4%

86,2%

4,6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 50 52 54 56 58 60 62 64 66 68 70 72 74 76 7880

ou

mai

s

Estuda - homens Estuda - mulheresAposentadoria e/ou pensão - homens Aposentadoria e/ou pensão - mulheresPEA - homens PEA - mulheres

Idade

4DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Fonte: MPS, IBGE Elaboração: BRADESCO

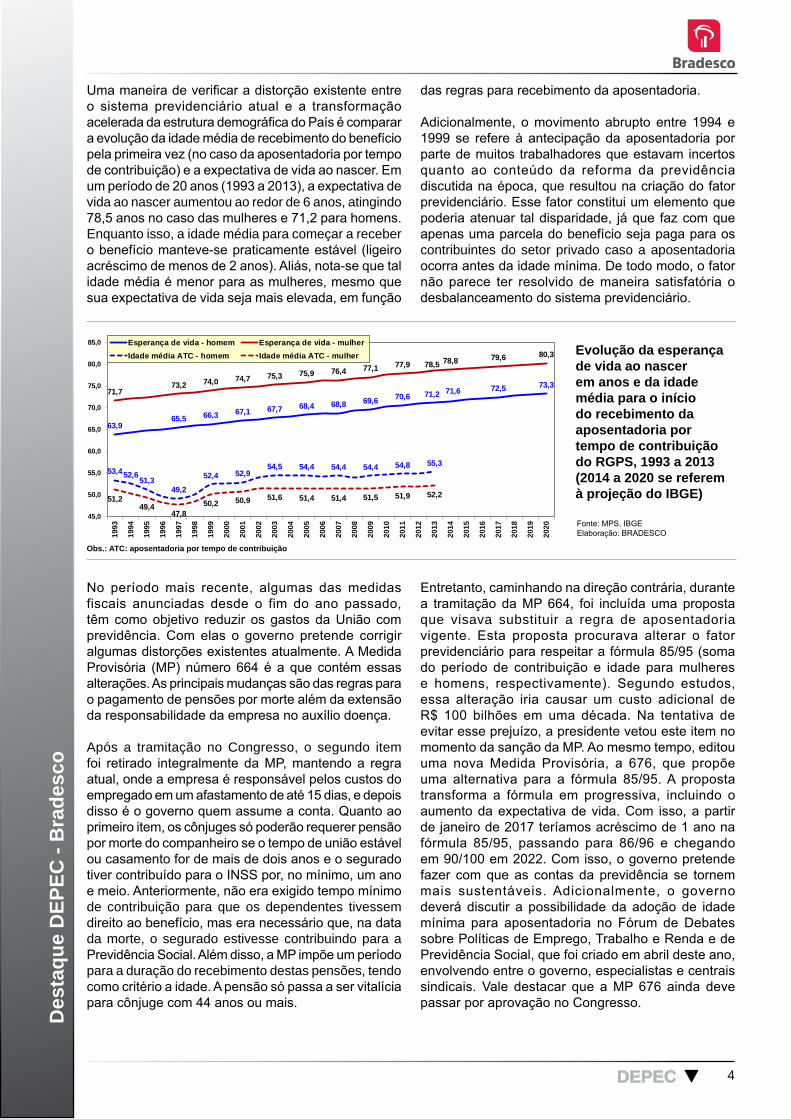

Evolução da esperança de vida ao nascer em anos e da idade média para o início do recebimento da aposentadoria por tempo de contribuição do RGPS, 1993 a 2013 (2014 a 2020 se referem à projeção do IBGE)

No período mais recente, algumas das medidas fiscais anunciadas desde o fim do ano passado, têm como objetivo reduzir os gastos da União com previdência. Com elas o governo pretende corrigir algumas distorções existentes atualmente. A Medida Provisória (MP) número 664 é a que contém essas alterações. As principais mudanças são das regras para o pagamento de pensões por morte além da extensão da responsabilidade da empresa no auxílio doença.

Após a tramitação no Congresso, o segundo item foi retirado integralmente da MP, mantendo a regra atual, onde a empresa é responsável pelos custos do empregado em um afastamento de até 15 dias, e depois disso é o governo quem assume a conta. Quanto ao primeiro item, os cônjuges só poderão requerer pensão por morte do companheiro se o tempo de união estável ou casamento for de mais de dois anos e o segurado tiver contribuído para o INSS por, no mínimo, um ano e meio. Anteriormente, não era exigido tempo mínimo de contribuição para que os dependentes tivessem direito ao benefício, mas era necessário que, na data da morte, o segurado estivesse contribuindo para a Previdência Social. Além disso, a MP impõe um período para a duração do recebimento destas pensões, tendo como critério a idade. A pensão só passa a ser vitalícia para cônjuge com 44 anos ou mais.

Entretanto, caminhando na direção contrária, durante a tramitação da MP 664, foi incluída uma proposta que visava substituir a regra de aposentadoria vigente. Esta proposta procurava alterar o fator previdenciário para respeitar a fórmula 85/95 (soma do período de contribuição e idade para mulheres e homens, respectivamente). Segundo estudos, essa alteração iria causar um custo adicional de R$ 100 bilhões em uma década. Na tentativa de evitar esse prejuízo, a presidente vetou este item no momento da sanção da MP. Ao mesmo tempo, editou uma nova Medida Provisória, a 676, que propõe uma alternativa para a fórmula 85/95. A proposta transforma a fórmula em progressiva, incluindo o aumento da expectativa de vida. Com isso, a partir de janeiro de 2017 teríamos acréscimo de 1 ano na fórmula 85/95, passando para 86/96 e chegando em 90/100 em 2022. Com isso, o governo pretende fazer com que as contas da previdência se tornem mais sustentáveis. Adicionalmente, o governo deverá discutir a possibilidade da adoção de idade mínima para aposentadoria no Fórum de Debates sobre Políticas de Emprego, Trabalho e Renda e de Previdência Social, que foi criado em abril deste ano, envolvendo entre o governo, especialistas e centrais sindicais. Vale destacar que a MP 676 ainda deve passar por aprovação no Congresso.

63,965,5 66,3 67,1 67,7 68,4 68,8 69,6 70,6 71,2 71,6 72,5 73,3

71,773,2 74,0 74,7 75,3 75,9 76,4 77,1 77,9 78,5 78,8 79,6 80,3

53,452,651,3

49,2

52,4 52,954,5 54,4 54,4 54,4 54,8 55,3

51,249,4

47,850,2 50,9 51,6 51,4 51,4 51,5 51,9 52,2

45,0

50,0

55,0

60,0

65,0

70,0

75,0

80,0

85,0

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Esperança de vida - homem Esperança de vida - mulherIdade média ATC - homem Idade média ATC - mulher

Uma maneira de verificar a distorção existente entre o sistema previdenciário atual e a transformação acelerada da estrutura demográfica do País é comparar a evolução da idade média de recebimento do benefício pela primeira vez (no caso da aposentadoria por tempo de contribuição) e a expectativa de vida ao nascer. Em um período de 20 anos (1993 a 2013), a expectativa de vida ao nascer aumentou ao redor de 6 anos, atingindo 78,5 anos no caso das mulheres e 71,2 para homens. Enquanto isso, a idade média para começar a receber o benefício manteve-se praticamente estável (ligeiro acréscimo de menos de 2 anos). Aliás, nota-se que tal idade média é menor para as mulheres, mesmo que sua expectativa de vida seja mais elevada, em função

das regras para recebimento da aposentadoria.

Adicionalmente, o movimento abrupto entre 1994 e 1999 se refere à antecipação da aposentadoria por parte de muitos trabalhadores que estavam incertos quanto ao conteúdo da reforma da previdência discutida na época, que resultou na criação do fator previdenciário. Esse fator constitui um elemento que poderia atenuar tal disparidade, já que faz com que apenas uma parcela do benefício seja paga para os contribuintes do setor privado caso a aposentadoria ocorra antes da idade mínima. De todo modo, o fator não parece ter resolvido de maneira satisfatória o desbalanceamento do sistema previdenciário.

Obs.: ATC: aposentadoria por tempo de contribuição

5DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Evolução das receitas, dos benefícios (despesas) e do saldo do RGPS como percentuais do PIB (acumulados em 12 meses)

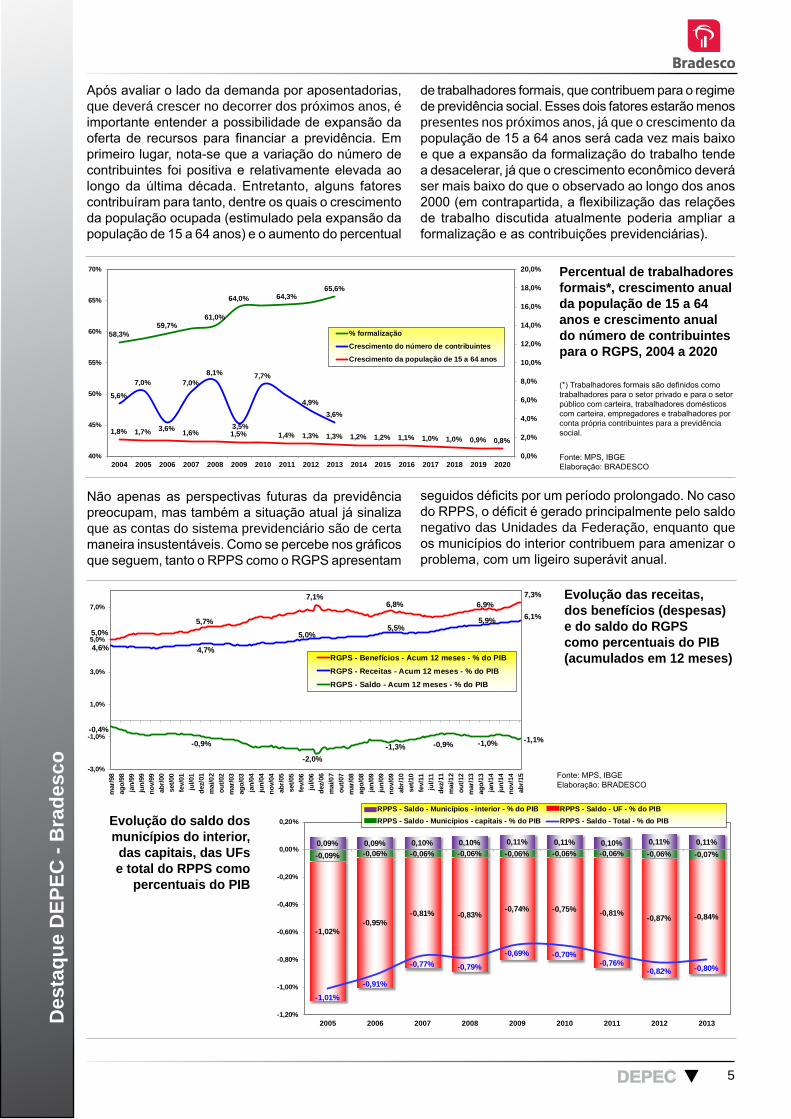

Após avaliar o lado da demanda por aposentadorias, que deverá crescer no decorrer dos próximos anos, é importante entender a possibilidade de expansão da oferta de recursos para financiar a previdência. Em primeiro lugar, nota-se que a variação do número de contribuintes foi positiva e relativamente elevada ao longo da última década. Entretanto, alguns fatores contribuíram para tanto, dentre os quais o crescimento da população ocupada (estimulado pela expansão da população de 15 a 64 anos) e o aumento do percentual

de trabalhadores formais, que contribuem para o regime de previdência social. Esses dois fatores estarão menos presentes nos próximos anos, já que o crescimento da população de 15 a 64 anos será cada vez mais baixo e que a expansão da formalização do trabalho tende a desacelerar, já que o crescimento econômico deverá ser mais baixo do que o observado ao longo dos anos 2000 (em contrapartida, a flexibilização das relações de trabalho discutida atualmente poderia ampliar a formalização e as contribuições previdenciárias).

5,0%5,7%

7,1%6,8% 6,9%

7,3%

4,6% 4,7%

5,0%5,5%

5,9% 6,1%

-0,4%

-0,9%

-2,0%-1,3% -0,9% -1,0% -1,1%

-3,0%

-1,0%

1,0%

3,0%

5,0%

7,0%

mar

/98

ago/

98ja

n/99

jun/

99no

v/99

abr/0

0se

t/00

fev/

01ju

l/01

dez/

01m

ai/0

2ou

t/02

mar

/03

ago/

03ja

n/04

jun/

04no

v/04

abr/0

5se

t/05

fev/

06ju

l/06

dez/

06m

ai/0

7ou

t/07

mar

/08

ago/

08ja

n/09

jun/

09no

v/09

abr/1

0se

t/10

fev/

11ju

l/11

dez/

11m

ai/1

2ou

t/12

mar

/13

ago/

13ja

n/14

jun/

14no

v/14

abr/1

5

RGPS - Benefícios - Acum 12 meses - % do PIBRGPS - Receitas - Acum 12 meses - % do PIBRGPS - Saldo - Acum 12 meses - % do PIB

Fonte: MPS, IBGE Elaboração: BRADESCO

-0,09% -0,06% -0,06% -0,06% -0,06% -0,06% -0,06% -0,06% -0,07%

-1,02%-0,95%

-0,81% -0,83%-0,74% -0,75% -0,81% -0,87% -0,84%

0,09% 0,09% 0,10% 0,10% 0,11% 0,11% 0,10% 0,11% 0,11%

-1,01%

-0,91%

-0,77% -0,79%

-0,69% -0,70%-0,76%

-0,82% -0,80%

-1,20%

-1,00%

-0,80%

-0,60%

-0,40%

-0,20%

0,00%

0,20%

2005 2006 2007 2008 2009 2010 2011 2012 2013

RPPS - Saldo - Municípios - interior - % do PIB RPPS - Saldo - UF - % do PIBRPPS - Saldo - Municípios - capitais - % do PIB RPPS - Saldo - Total - % do PIBEvolução do saldo dos

municípios do interior, das capitais, das UFs e total do RPPS como

percentuais do PIB

Percentual de trabalhadores formais*, crescimento anual da população de 15 a 64 anos e crescimento anual do número de contribuintes para o RGPS, 2004 a 2020

Fonte: MPS, IBGE Elaboração: BRADESCO

(*) Trabalhadores formais são definidos como trabalhadores para o setor privado e para o setor público com carteira, trabalhadores domésticos com carteira, empregadores e trabalhadores por conta própria contribuintes para a previdência social.

Não apenas as perspectivas futuras da previdência preocupam, mas também a situação atual já sinaliza que as contas do sistema previdenciário são de certa maneira insustentáveis. Como se percebe nos gráficos que seguem, tanto o RPPS como o RGPS apresentam

seguidos déficits por um período prolongado. No caso do RPPS, o déficit é gerado principalmente pelo saldo negativo das Unidades da Federação, enquanto que os municípios do interior contribuem para amenizar o problema, com um ligeiro superávit anual.

58,3%59,7%

61,0%

64,0% 64,3%65,6%

5,6%

7,0%

3,6%

7,0%8,1%

3,5%

7,7%

4,9%3,6%

1,8% 1,7% 1,6% 1,5% 1,4% 1,3% 1,3% 1,2% 1,2% 1,1% 1,0% 1,0% 0,9% 0,8%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

40%

45%

50%

55%

60%

65%

70%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

% formalização

Crescimento do número de contribuintes

Crescimento da população de 15 a 64 anos

6DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Em suma, a sustentabilidade do sistema previdenciário brasileiro enfrenta significativos desafios no médio e longo prazos. Vale destacar que o volume de recursos despendidos com a população idosa no Brasil atualmente já se destaca por ser elevado quando comparado ao observado em outros países. Isso porque, conforme se percebe no gráfico que segue, comparando países com uma razão do número de idosos sobre o número de crianças e jovens semelhante à do Brasil, nos destacamos por gastar relativamente muito mais com idosos do que com crianças. O nível brasileiro dessa última razão (gasto com idosos sobre gasto com crianças) se assemelha à de países como

Japão, Rússia e Polônia, cuja população idosa é relativamente bem mais relevante no total.

Aliás, comparando países emergentes e países desenvolvidos, o primeiro grupo parece gastar mais relativamente com idosos do que com crianças em comparação ao segundo grupo. De fato, considerando a necessidade de ampliar a produtividade do País, uma das medidas mais importantes é aumentar o investimento na nova geração. De todo modo, conforme se acelere o processo de envelhecimento da população brasileira, é provável que o gasto com idosos cresça ainda mais.

Relação entre a razão do número de pessoas de 65 anos ou mais sobre o número de pessoas até 14 anos e a razão entre o gasto público com idosos sobre o gasto público com crianças, último ano disponível (entre 2009 e 2011)

França

Suécia

Austrália

Estados Unidos

Canadá

Hungria

Polônia

Espanha

Reino Unido

Japão

Argentina

Índia

China

Chile

África do SulIndonésia

Brasil

Colômbia

Coréia do Sul

Rússia

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8Raz

ão d

o ga

sto

públ

ico

com

ido

sos

sobr

e ga

sto

públ

ico

com

cria

nças

Razão do número de pessoas de 65 anos ou mais sobre pessoas até 14 anos

Países emergentes

Países desenvolvidos

Fonte: OITElaboração: BRADESCO

O Brasil gasta relativamente bastante com a sua população idosa. As tendências demográficas, que são significamente imutáveis, apontam para um envelhecimento cada vez mais acelerado da população. Adicionalmente, as mesmas tendências sinalizam para uma desaceleração do número de contribuintes para o sistema. Dentre as possíveis mudanças para ampliar a sustentabilidade do regime previdenciário, destaca-se a imposição de maiores incentivos para a aposentadoria tardia, de forma a aumentar a idade média de entrada no sistema do RGPS. É importante que sejam adotadas políticas para tentar contornar essa situação o quanto antes, já que é muito provável que as mesmas sejam válidas apenas para os entrantes no mercado de trabalho, e pelo fato de que tanto o mercado de trabalho como o próprio sistema previdenciário já começam a sentir os efeitos da chegada ao fim do bônus demográfico.

Diversos pesquisadores têm buscado apontar possíveis mudanças para o sistema previdenciário de maneira a enfrentar tais desafios. Em especial, algumas ideias propostas por Fábio Giambiagi envolvem o tempo de

contribuição e a idade mínima de aposentadoria para novos entrantes (com regra de transição para quem já está contribuindo), redução gradual de diferenciações existentes no sistema em relação à aposentadoria rural e de professores, e desvincular a aposentadoria do salário mínimo (definindo seu piso abaixo deste indicador). Aqui não se objetiva discutir o mérito de cada medida, mas sim destacar que de maneira geral, as regras de aposentadoria precisam se adaptar ao fato de a população viver cada vez mais, e o aumento do valor real do salário mínimo não pode impor um custo ainda mais elevado para uma conta que não fecha. A sustentabilidade do sistema já se encontra em risco e é essencial adotar rapidamente medidas que contornem tal problema.

As Medidas Provisórias avaliadas atualmente pretendem amenizar o déficit das contas da Previdência e abrem espaço para uma discussão mais ampla do regime previdenciário. Nesse contexto, o Fórum de Debates proposto pelo governo pode dar uma constribuição relevante para a reestruturação do sistema previdenciário.

7DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Octavio de Barros - Diretor de Pesquisas e Estudos EconômicosMarcelo Cirne de Toledo - Superintendente executivoEconomia Internacional: Fabiana D’Atri / Felipe Wajskop França / Thomas Henrique Schreurs PiresEconomia Doméstica: Igor Velecico / Andréa Bastos Damico / Ellen Regina Steter / Myriã Tatiany Neves BastAnálise Setorial: Regina Helena Couto Silva / Priscila Pacheco Trigo / Leandro de Oliveira Almeida Pesquisa Proprietária: Fernando Freitas / Leandro Câmara Negrão / Ana Maria Bonomi BarufiEstagiários: Ariana Stephanie Zerbinatti / Thomaz Lopes Macetti / Victor Hugo Carvalho Alexandrino da Silva / Davi Sacomani Beganskas / Ives Leonardo Dias Fernandes / Henrique Neves Plens / Mizael Silva Alves

Equipe Técnica

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCO ou a citação por completo da fonte (nomes dos autores, da publicação e do Banco BRADESCO).