ESALQ- 2013 Governança Corporativa -...

143

ESALQ- 2013 Prof. Dr. José Francisco Calil Governança Corporativa Esalq - 2013

Transcript of ESALQ- 2013 Governança Corporativa -...

ESALQ- 2013

Prof. Dr. José Francisco Calil

Governança Corporativa

Esalq - 2013

ESALQ- 2013

Prof. Dr. José Francisco Calil

Apresentações aula 19/set:

Introdução ao tema Governança

Corporativa

Origens da Governança Corporativa

no mundo e no Brasil

Esalq - 2013

ESALQ- 2013

Prof. Dr. José Francisco Calil

Fraudes, quebras de empresas,

prejuízos aos acionistas, má conduta

das empresas, destruição de valor

Empresas bem sucedidas, criação de

valor aos acionistas

Esalq - 2013

Os Marcos históricos da Governança

...... A Difusão Mundial dos

Códigos da Governança

Corporativa

Governança Corporativa

Esalq - 2013

Prof. Dr. José Francisco Calil

Atuação Robert Monks (EUA)

Relatório Cadbury (UK-1992)

IBGC (1999)

Prof. João Bosco Lodi

Lei Sarbanes-Oxley (aprovada jul/2002

pelo Congresso dos EUA)

ESALQ- 2013

Prof. Dr. José Francisco Calil

O Código das Melhores Práticas de

Governança Corporativa do IBGC

Esalq - 2013

Em 1999, a primeira versão do Código

das Melhores Praticas de Administração,

foi voltado ao funcionamento,

composição e atribuições do conselho de

administração.

Em 2001, a segunda versão do Código

incluiu recomendações para os demais

agentes de governança: conselho de

administração, conselho fiscal, gestores,

auditoria independente, abordando o

principio de prestação de contas

(accontability)

Em 2004, a terceira versão do Código

focou nas questões pós Enron e na

inclusão dos princípios de

responsabilidade corporativa.

Visava a perenidade das organizações,

contribuindo com valores e orientações

de estratégia empresarial.

Em 2010, chega-se em sua quarta

versão, ampliando os seus princípios e

aperfeiçoando o seu conteúdo.

IBGC – 4ª edição – 2010

Governanca Corporativa é o sistema

pelo qual as organizações são dirigidas,

monitoradas e incentivadas, envolvendo

os relacionamentos entre proprietários,

Conselho de Administração, Diretoria e

Orgãos de Controle.

Código das Melhores Práticas do IBGC

Princípios básicos, considerados os pilares da

governança corporativa no Brasil:

Transparência

Equidade

Prestação de Contas

Responsabilidade Corporativa

Código das Melhores Práticas do IBGC

Transparência:

Mais do que a obrigação de informar e o

desejo de disponibilizar para as partes

interessadas as informações que sejam de

seu interesse e não apenas aquelas

impostas por disposições de leis ou

regulamentos.

Código das Melhores Práticas do IBGC

Transparência:

A adequada transparência resulta em um

clima de confiança, tanto internamente

quanto nas relações da empresa com

terceiros.

Código das Melhores Práticas do IBGC

Eqüidade:

• Caracteriza-se pelo tratamento justo de

todos os sócios e demais partes

interessadas (stakeholders). Atitudes ou

políticas discriminatórias, sob qualquer

pretexto, são totalmente inaceitáveis.

Código das Melhores Práticas do IBGC

Prestação de Contas (accountability):

• Os agentes de governança (sócios,

administradores, conselheiros e auditores)

devem prestar contas de sua atuação,

assumindo integralmente as

consequências de seus atos e omissões.

Código das Melhores Práticas do IBGC

Responsabilidade Corporativa:

• Os agentes de governança devem zelar

pela sustentabilidade das organizações,

visando a sua longevidade,

incorporando aspectos de ordem social

e ambiental na definição dos negócios e

operações.

Código das Melhores Práticas do IBGC

A Governança Corporativa no mercado de

ações brasileiro: a classificação segundo a

Bolsa de Valores de São Paulo (Bovespa)

Nível 1, 2 e Novo Mercado - O

desempenho das empresas nos vários

níveis

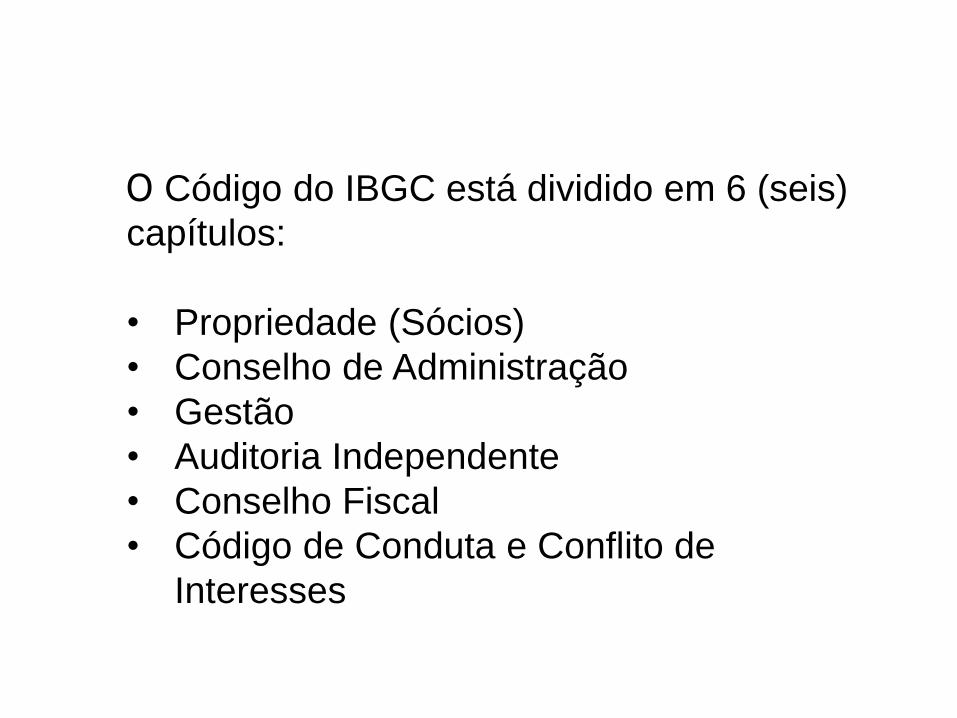

Governança Corporativa

O Código do IBGC está dividido em 6 (seis)

capítulos:

• Propriedade (Sócios)

• Conselho de Administração

• Gestão

• Auditoria Independente

• Conselho Fiscal

• Código de Conduta e Conflito de

Interesses

08/05/2012

Cada capitulo aborda práticas e

recomendações para cada orgão do

sistema de governanca (fig 1 – sistema de

GC) das organizações.

08/05/2012

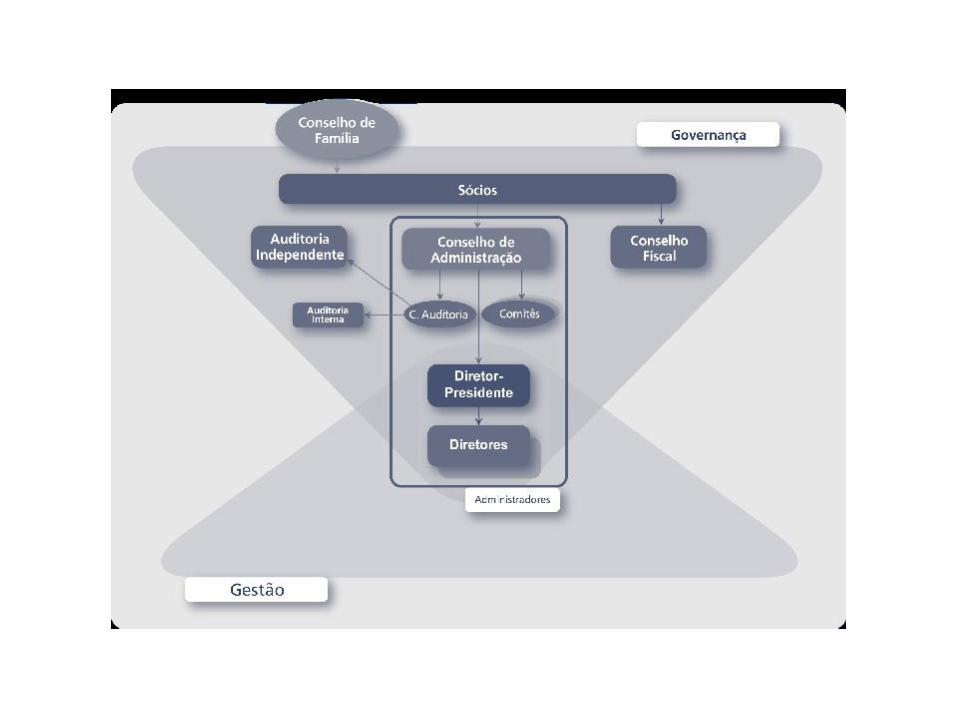

Governança Corporativa (fig 1)

Propriedade: (ver IBGC)

08/05/2012

Natureza Jurídica, Formas e Tipos de

Controle

As organizações podem ser classificadas de

acordo com sua natureza jurídica, estruturas

de controle e tipos de controlador.

08/05/2012

Natureza Jurídica:

Terceiro setor,

Cooperativas,

Sociedades Limitadas e

Sociedades Anônimas

08/05/2012

As principais formas de controle:

Definido

Difuso

Pulverizado ou disperso

08/05/2012

Com relação a caracterização do

controlador, as organizações podem ser

classificadas entre os seguintes tipos:

Estatal

Familiar / Multi-familiar

Não Familiar

Estrangeiro

Institucionais

08/05/2012

PROPRIEDADE:

1.1 Propriedade – sócios

1.2 Uma ação – 1 voto

1.3 Acordos entre sócios

08/05/2012

ACORDO ENTRE SÓCIOS:

Os acordos entre sócios que tratem de

compra e venda de suas

participações, preferência para

adquiri-las, exercício do direito a voto

ou do poder de controle:

08/05/2012

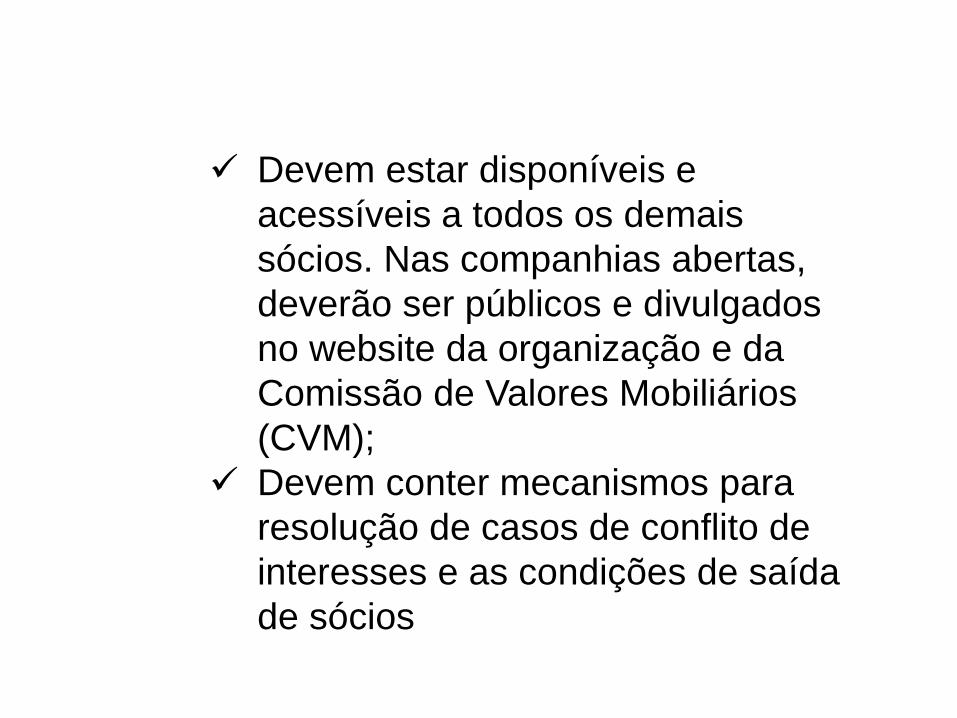

Devem estar disponíveis e

acessíveis a todos os demais

sócios. Nas companhias abertas,

deverão ser públicos e divulgados

no website da organização e da

Comissão de Valores Mobiliários

(CVM);

Devem conter mecanismos para

resolução de casos de conflito de

interesses e as condições de saída

de sócios

08/05/2012

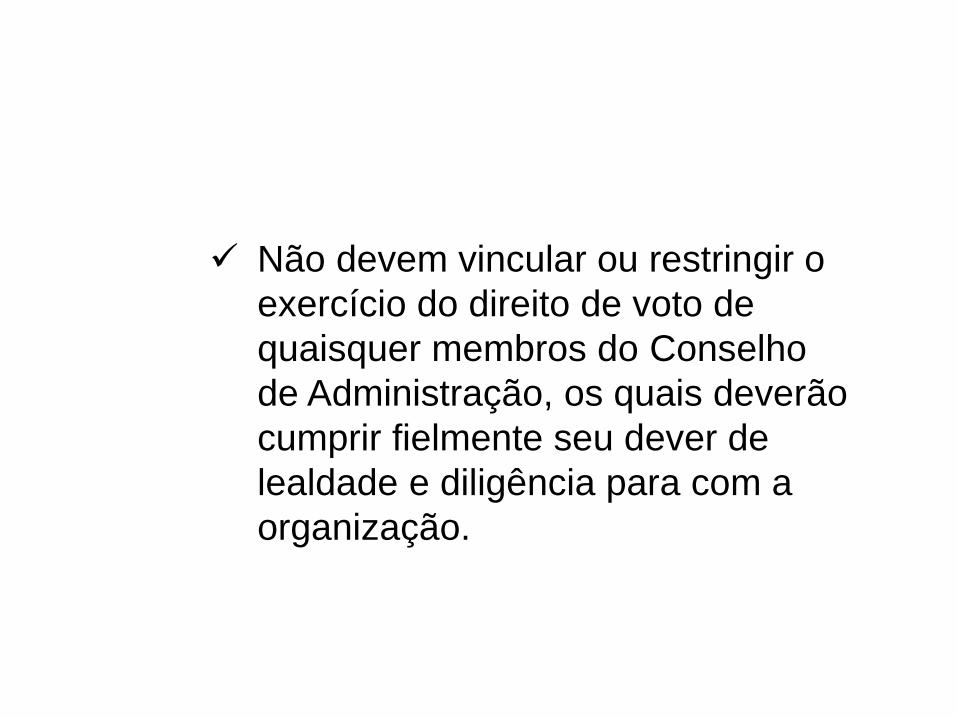

Não devem vincular ou restringir o

exercício do direito de voto de

quaisquer membros do Conselho

de Administração, os quais deverão

cumprir fielmente seu dever de

lealdade e diligência para com a

organização.

08/05/2012

Esse dever deve sobrepor os

interesses particulares daqueles

que os indicaram,

Devem abster-se de tratar sobre a

indicação de quaisquer diretores

para a organização

08/05/2012

PROPRIEDADE:

1.4 Assembleia Geral - / reunião de

sócios - é o órgão soberano da

organização

08/05/2012

ASSEMBLEIA GERAL

Principais competências:

Aumentar ou reduzir o capital social

e reformar o Estatuto/Contrato

Social;

Eleger ou destituir, a qualquer

tempo, conselheiros tanto de

administração como fiscais;

08/05/2012

Tomar, anualmente, as contas dos

administradores e deliberar sobre as

demonstrações financeiras;

Deliberar sobre transformação, fusão,

incorporação, cisão, dissolução e

liquidação da sociedade;

08/05/2012

Deliberar sobre a avaliação de bens

que venham a integralizar o capital

social; e

08/05/2012

• Convocação e realização das

assembleias

• Pauta e documentação

• Propostas dos sócios

• Perguntas previas dos sócios

• Regras de votação e registros dos

sócios

08/05/2012

Transferência de controle:

As organizações e os seus

sócios devem abster-se de

utilizar instrumentos jurídicos que,

embora legais, violem o princípio da

equidade entre os sócios.

08/05/2012

Mecanismos de proteção à tomada

de controle

Condições de saída de sócio

Mediação e arbitragem

Conselho de Família

Liquidez dos títulos

Política de dividendos

08/05/2012

CONSELHO DE FAMILIA (dentro do tópico

propriedade)

As organizações familiares devem

considerar a implementação de um

Conselho de Família, grupo formado para

discussão de assuntos familiares e

alinhamento das expectativas dos seus

componentes em relação a organização.

08/05/2012

Entre as principais práticas do Conselho de

Família estão:

Definir limites entre interesses familiares

e empresariais

Preservar os valores familiares (história,

cultura e visão compartilhada)

Definir e pactuar critérios para proteção

patrimonial, crescimento, diversificação e

administração de bens mobiliários e

imobiliários (family office)

08/05/2012

Criar mecanismos (ex.: fundo de

participação) para a aquisição de

participação de outros sócios em caso de

saída

Planejar sucessão, transmissão de bens

e herança

Visualizar a organização como fator de

união e continuidade da família

08/05/2012

Tutelar os membros da família para a

sucessão na organização, considerando

os aspectos vocacionais, o futuro

profissional e a educação continuada; e

Definir critérios para a indicação de

membros para compor o Conselho de

Administração.

08/05/2012

Os objetivos do Conselho de Família não

devem ser confundidos com os do

Conselho de Administração que são

voltados para a organização.

08/05/2012

2. CONSELHO DE ADMINISTRAÇÃO

Segundo o IBGC, o Conselho de

Administração, órgão colegiado

encarregado do processo de decisão de

uma organização em relação ao seu

direcionamento estratégico, é o principal

componente do sistema de governança.

08/05/2012

2. CONSELHO DE ADMINISTRAÇÃO

Seu papel é ser o elo entre a propriedade

e a gestão para orientar é supervisionar a

relação desta ultima com as demais

partes interessadas. O Conselho recebe

poderes dos sócios e presta contas a

eles.

08/05/2012

2. CONSELHO DE ADMINISTRAÇÃO

O Conselho de Administração é o

guardião do objeto social e do sistema de

governança. É ele que decide os rumos

do negócio, conforme o melhor interesse

da organização.

08/05/2012

2. CONSELHO DE ADMINISTRAÇÃO

Toda organização deve ter um Conselho

de Administração eleito pelos sócios,

sem-perder de vista as demais partes

interessadas, seu objeto social e sua

sustentabilidade no longo prazo.

08/05/2012

2. CONSELHO DE ADMINISTRAÇÃO

A missão do Conselho de Administração é

proteger e valorizar a organização,

otimizar o retorno do investimento no

longo prazo e buscar o equilíbrio entre os

anseios das partes interessadas

(shareholders e stakeholders).

08/05/2012

..... de modo que cada uma receba

beneficio apropriado e proporcional ao

vinculo que possui com a organização e ao

risco a que está exposta.

08/05/2012

Quanto as atribuições, o Conselho de

Administração deve zelar pelos valores e

propósitos da organização e traçar suas

diretrizes estratégicas.

08/05/2012

ATRIBUIÇÕES:

Para que o interesse da organização

sempre prevaleça, o Conselho deve

prevenir e administrar situações de

conflitos de interesses e administrar

divergências de opiniões.

08/05/2012

Dentre as atribuições do Conselho de

Administração destacam-se a discussão,

aprovação e monitoramente de:

Estratégia;

Estrutura de capital;

08/05/2012

Apetite e tolerância a risco (perfil de risco)

Fusões e aquisições;

Contratação, dispensa, avaliação e

remuneração do diretor-presidente e dos

demais executivos, a partir da proposta

apresentada pelo diretor-presidente;

08/05/2012

Escolha e avaliação da auditoria

independente;

Processo sucessório dos conselheiros e

executivos;

Práticas de Governança Corporativa;

Relacionamento com partes interessadas;

08/05/2012

Sistema de controles internos (incluindo

políticas e limites de alçada);

Política de gestão de pessoas;

Código de Conduta;

08/05/2012

O Conselho de Administração deve

prestar contas aos sócios, incluindo

um parecer sobre o relatório da

Administração e as demonstrações

financeiras, além de ....

08/05/2012

... propor, para deliberação da

assembleia, a remuneração anual dos

administradores, sempre vinculada a um

processo de avaliação dos órgãos e de

seus integrantes.

08/05/2012

Gerenciamento de riscos corporativos:

O Conselho de Administração deve

assegurar-se de que a Diretoria

identifica preventivamente – por meio

de um sistema de informações

adequado – e lista os principais riscos

aos quais a organização está exposta,

além da .......

08/05/2012

.... sua probabilidade de ocorrência, a

exposição financeira consolidada a esses

riscos (considerando sua probabilidade de

ocorrência, o impacto financeiro potencial e

os aspectos intangíveis) e as medidas e os

procedimentos adotados para sua

prevenção ou mitigação.

08/05/2012

Sustentabilidade:

Buscando a viabilidade e a

longevidade da organização, o Conselho

de Administração deve incorporar e

assegurar-se de que a Diretoria

também incorpora considerações de

ordem social e ambiental na definição dos

negócios e das operações.

08/05/2012

Sustentabilidade ....

Cabe ao Conselho orientar o processo de

definição das ferramentas e os

indicadores de gestão, inclusive

remuneração, de modo a vincular os

temas da sustentabilidade às escolhas

estratégicas e refleti-los nos relatórios

periódicos.

08/05/2012

Essa postura deverá ser disseminada ao

longo de toda a cadeia produtiva, por

meio de mecanismos formais como

contratos ou acordos de parceria.

08/05/2012

Politica de porta-vozes:

O Conselho de Administração deve

aprovar uma política de porta-vozes,

visando eliminar o risco de haver

contradições entre as declarações das

diversas áreas e dos executivos da

organização. O diretor de relações com

investidores tem poderes delegados de

porta-voz da sociedade.

08/05/2012

Composição do Conselho de Administração:

A composição do Conselho depende de

uma variedade de fatores que descreve a

organização e o ambiente em que ela

atua. Dentre eles, pode-se destacar:

objetivos, estágio/grau de maturidade da

organização e expectativas em relação à

atuação do Conselho.

O Conselho, como um colegiado, deve

buscar reunir competências tais como:

Experiência de participação em outros

Conselhos de Administração;

Experiência como executivo sênior;

Experiência em gestão de mudanças e

administração de crises;

Experiência em identificação e controle

de riscos;

Experiência em gestão de pessoas;

Conhecimentos de finanças;

Conhecimentos contábeis;

Conhecimentos jurídicos;

Conhecimentos dos negócios da

organização;

Conhecimentos dos mercados nacional e

internacional;

Contatos de interesse da organização

Qualificação do Conselheiro

Conhecimentos e experiência

Idade - A efetiva contribuição do

conselheiro para o Conselho, a

organização e os sócios é o que deve

prevalecer.

Prazo de Mandato – não deve ser

superior a 2 anos

08/05/2012

Disponibilidade de tempo e participação em

outros conselhos - Para exercer esse

papel, o conselheiro deve observar

minuciosamente os compromissos

pessoais e profissionais em que já está

envolvido e avaliar se poderá dedicar o

tempo necessário ao novo Conselho. A

participação de um conselheiro vai além da

presença nas reuniões do Conselho e da

leitura da documentação prévia.

08/05/2012

Presidente do Conselho:

Segregação das funções de Presidente

do Conselho e Diretor Presidente

É recomendável que o diretor-

presidente não seja membro do

Conselho de Administração, mas ele

deve participar das reuniões de

Conselho como convidado

08/05/2012

Sessões executivas do conselho –

aconselhável ser sem a presença dos

executivos

Convidados para as reuniões

Conselheiros suplentes – não é

aconselhável e deve ser evitado

Número de Membros

Conselheiros independentes, externos e

internos

08/05/2012

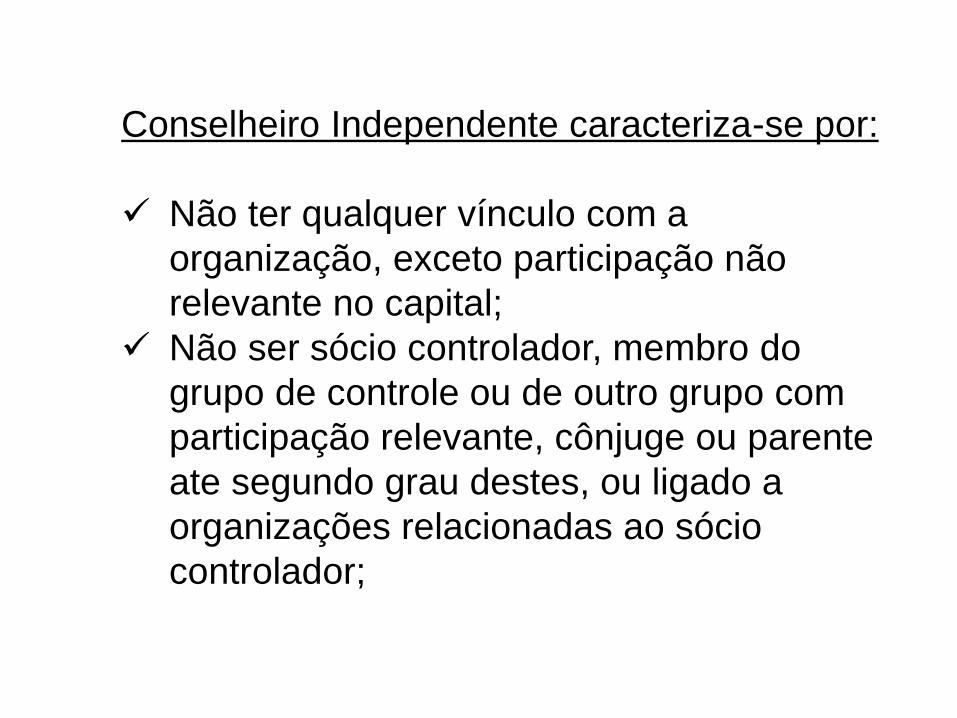

Conselheiro Independente caracteriza-se por:

Não ter qualquer vínculo com a

organização, exceto participação não

relevante no capital;

Não ser sócio controlador, membro do

grupo de controle ou de outro grupo com

participação relevante, cônjuge ou parente

ate segundo grau destes, ou ligado a

organizações relacionadas ao sócio

controlador;

08/05/2012

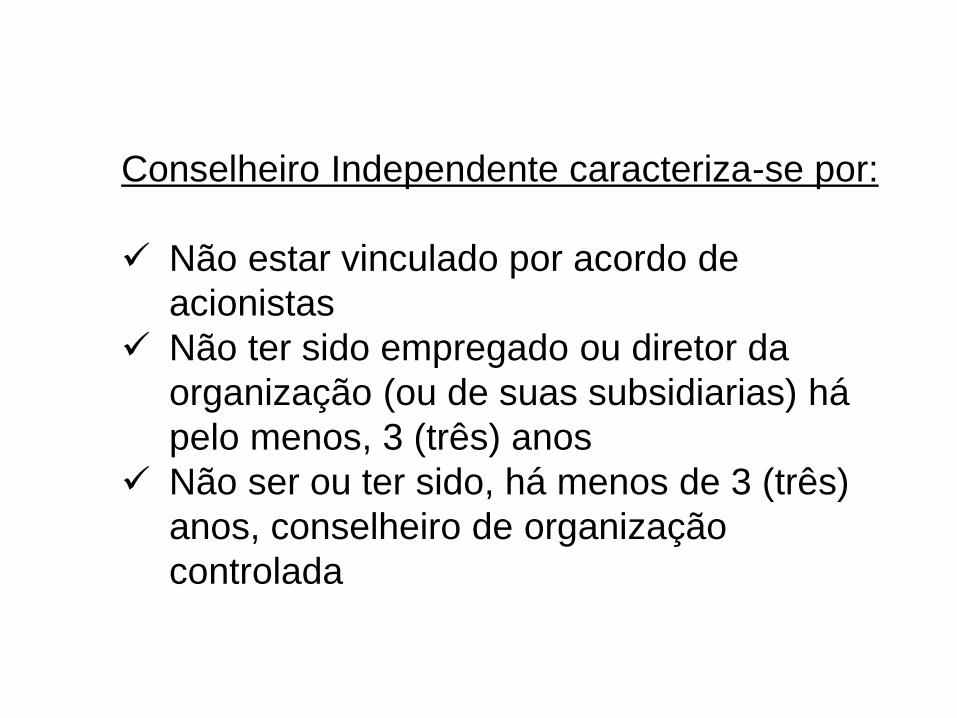

Conselheiro Independente caracteriza-se por:

Não estar vinculado por acordo de

acionistas

Não ter sido empregado ou diretor da

organização (ou de suas subsidiarias) há

pelo menos, 3 (três) anos

Não ser ou ter sido, há menos de 3 (três)

anos, conselheiro de organização

controlada

08/05/2012

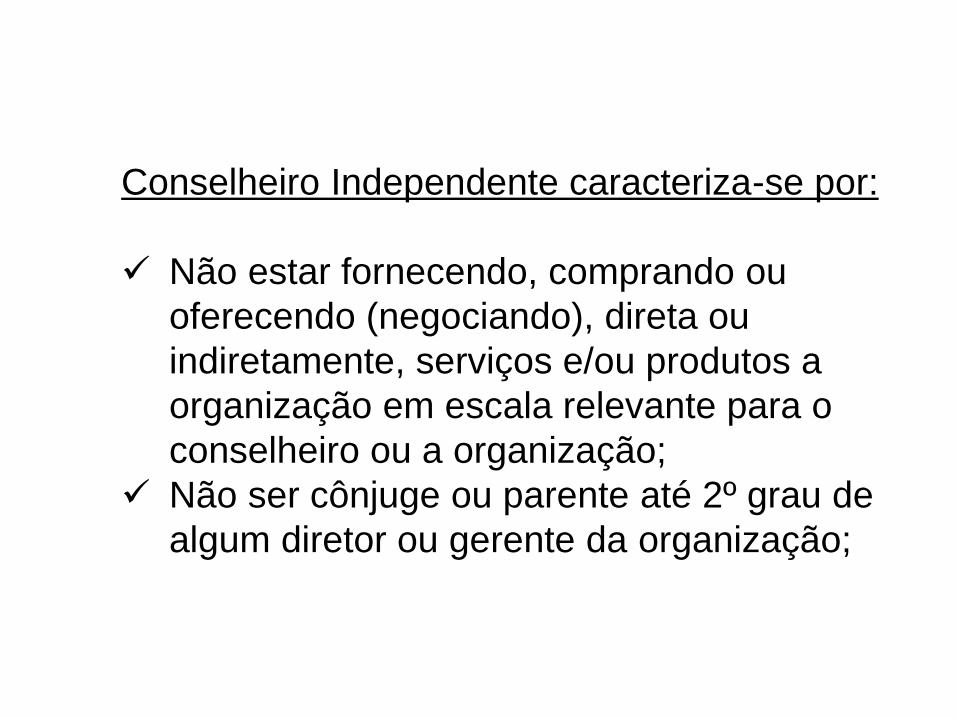

Conselheiro Independente caracteriza-se por:

Não estar fornecendo, comprando ou

oferecendo (negociando), direta ou

indiretamente, serviços e/ou produtos a

organização em escala relevante para o

conselheiro ou a organização;

Não ser cônjuge ou parente até 2º grau de

algum diretor ou gerente da organização;

08/05/2012

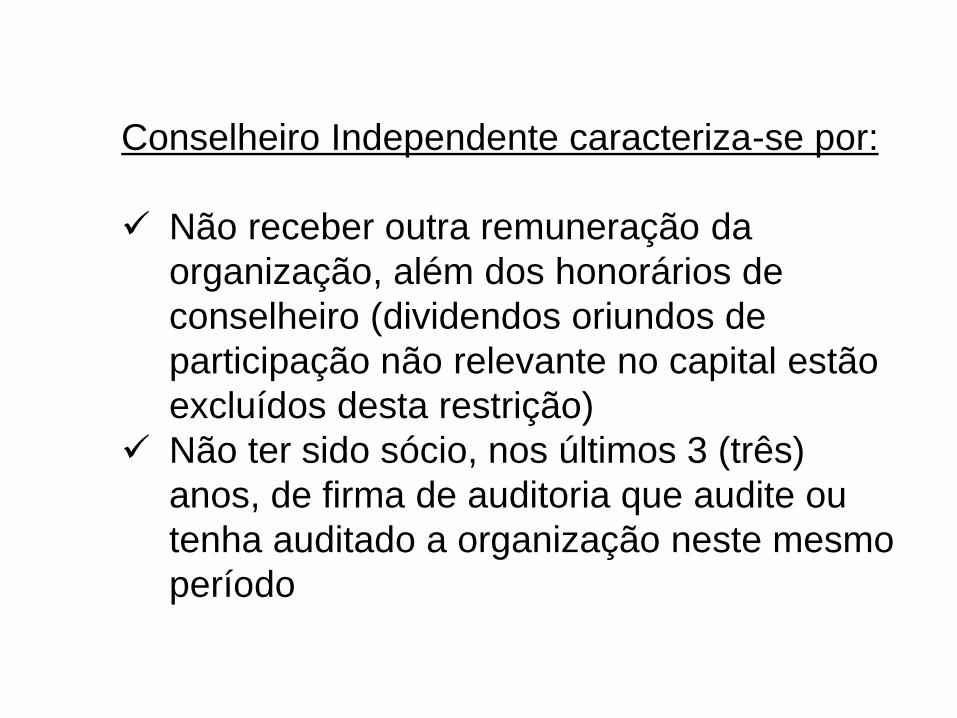

Conselheiro Independente caracteriza-se por:

Não receber outra remuneração da

organização, além dos honorários de

conselheiro (dividendos oriundos de

participação não relevante no capital estão

excluídos desta restrição)

Não ter sido sócio, nos últimos 3 (três)

anos, de firma de auditoria que audite ou

tenha auditado a organização neste mesmo

período

08/05/2012

Conselheiro Independente caracteriza-se por:

Não ser membro de entidade sem-fins

lucrativos que receba recursos financeiros

significativos da organização ou de suas

partes relacionadas;

Manter-se independente em relação ao

CEO

Não depender financeiramente da

remuneração da organização.

08/05/2012

Conselheiros independentes:

Papel dos C.I. em caso de ausência da

segregação de Presidente do CA e Diretor Presidente: é recomendável que

os conselheiros independentes assumam

a responsabilidade de liderar as

discussões que envolvam conflitos para

os papéis de diretor-presidente e

presidente do Conselho.

08/05/2012

Conselheiros independentes:

Educação contínua dos conselheiros e

Para que o Conselho avalie, sem-

constrangimento, o trabalho dos gestores,

é importante que os conselheiros

independentes e externos se reúnam com

regularidade, sem a presença dos

diretores e/ou dos conselheiros internos

08/05/2012

Avaliação anual dos conselheiros

Avaliação do Diretor Presidente e da

Diretoria Executiva

Planejamento da Sucessão

Introdução de novos Conselheiros

Conselhos interconectados

Mudança da ocupação principal do

conselheiro ... comunicar

08/05/2012

Remuneração dos Conselheiros de

Administração

Regimento interno do Conselho

Orçamento do Conselho de

Administração e consultas externas

Conselho Consultivo

Comitês do CA

08/05/2012

Composição dos Comitês - Qualificações

e Compromisso

Comitê de Auditoria - Relacionamento do

Comitê de Auditoria com o CA, o Diretor

Presidente e a Diretoria

08/05/2012

Relacionamento com os auditores

independentes

Relacionamento com controladas,

coligadas e terceiros

Comitê de RH

Ouvidoria e canal de denúncias

Auditoria Interna

08/05/2012

Secretaria do CA

Datas e pautas das reuniões

Documentação e preparação das

reuniões

Condução das reuniões

Atas

Confidencialidade

08/05/2012

GESTÃO

O diretor-presidente é responsável pela

gestão da organização e coordenação da

Diretoria. Ele atua como elo entre a

Diretoria e o Conselho de Administração.

08/05/2012

GESTÃO

É o responsável ainda pela execução das

diretrizes fixadas pelo Conselho de

Administração e deve prestar contas à

este órgão. Seu dever de lealdade é para

com a organização.

08/05/2012

GESTÃO

Indicação dos diretores

Relacionamento com os stakeholders

Transparência (disclosure)

Relatórios periódicos

Controles Internos

Zelar pelo cumprimento do Código de

Conduta

08/05/2012

Informar caso haja remuneração variável:

Os mecanismos de remuneração variável

(percentual dos lucros, bonus, ações,

opções de ações, etc.);

Os indicadores/metricas de desempenho

usados no programa de remuneração

variável;

Os níveis de premiação-alvo (pagos em

caso de cumprimento de 100% das

metas);

08/05/2012

As principais características do eventual

plano de opções de ações

Descrição dos benefícios oferecidos

O mix (composição %), possível e

efetivamente pago, da remuneração total,

ou seja, quanto cada componente (fixo,

variável, benefícios e planos de ações)

representa do total.

08/05/2012

GESTÃO

O diretor-presidente, em conjunto com os

outros diretores e demais áreas da

companhia, é responsável pela

elaboração e implementação de todos os

processos operacionais e financeiros,

após aprovação do Conselho de

Administração.

08/05/2012

AUDITORIA INDEPENDENTE:

Toda organização deve ter suas

demonstrações financeiras auditadas por

auditor externo independente. Sua

atribuição básica é verificar se as

demonstrações financeiras refletem

adequadamente a realidade da

sociedade.

08/05/2012

AUDITORIA INDEPENDENTE:

Parecer, recomendações, contratação,

independência, serviços extras, etc.

08/05/2012

CONSELHO FISCAL:

O Conselho Fiscal é parte integrante do

sistema de governança das organizações

brasileiras. Conforme o estatuto, pode ser

permanente ou não. Sua instalação, no

segundo caso, dar-se-á por meio do

pedido de algum sócio ou grupo de

sócios.

08/05/2012

Seus principais objetivos são:

Fiscalizar, por qualquer de seus

membros, os atos dos administradores e

verificar o cumprimento dos seus deveres

legais e estatutários

Opinar sobre o relatório anual da

Administração, fazendo constar do seu

parecer as informações complementares

que julgar necessárias ou uteis a

deliberação da Assembleia Geral

08/05/2012

Opinar sobre as propostas dos órgãos da

Administração, a serem submetidas a

Assembleia Geral, relativas a modificação

do capital social, emissão de debentures

ou bônus de subscrição, planos de

investimento ou orçamentos de capital,

distribuição de dividendos,

transformação, incorporação, fusão ou

cisão

08/05/2012

Denunciar, por qualquer de seus

membros, aos órgãos de Administração e,

se estes não tomarem as providencias

necessárias para a proteção dos

interesses da companhia, a Assembleia

Geral, os erros, fraudes ou crimes que

descobrir, além de sugerir providencias

uteis a companhia;

08/05/2012

Analisar, ao menos trimestralmente, o

balancete e demais demonstrações

financeiras elaboradas periodicamente

pela companhia

Examinar as demonstrações financeiras

do exercício social e sobre elas opinar.

Deve ser visto como um controle

independente para os sócios que visa

agregar valor para a organização

Composição e agenda de trabalho

Relacionamento com os sócios

Relacionamento com o Comitê de

Auditoria, com auditores independentes e

com a auditoria interna

Remuneração e pareceres do Conselho

Fiscal

CONDUTA E CONFLITO DE INTERESSES

O documento deve ser elaborado pela

Diretoria de acordo com os princípios e

políticas definidos pelo Conselho de

Administração e por este aprovados. O

Código de Conduta deve também definir

responsabilidades sociais e ambientais,

comprometendo diretores e funcionários

O Código de Conduta deve cobrir,

principalmente, os seguintes assuntos:

Cumprimento das leis e pagamento de

tributos, Operações com partes

relacionadas, Uso de ativos da

organização, Conflito de interesses,

Informações privilegiadas,

Política de negociação das ações da

empresa, Processos judiciais e

arbitragem, Prevenção e tratamento de

fraudes , Pagamentos ou recebimentos

questionáveis, Recebimento de presentes

e favorecimentos.

Doações, Atividades políticas, Direito à

privacidade, Nepotismo, Meio ambiente,

Discriminação no ambiente de trabalho,

Assédio moral ou sexual, Segurança no

trabalho, Exploração do trabalho adulto

ou infantil, Relações com a comunidade e

Uso de álcool e drogas.

CONFLITO DE INTERESSES

Há conflito de interesses quando alguém

não é independente em relação a matéria

em discussão e pode influenciar ou tomar

decisões motivadas por interesses

distintos daqueles da organização. Essa

pessoa deve manifestar,

tempestivamente, seu conflito de interesses ou interesse particular.

CONFLITO DE INTERESSES

Operações com partes relacionadas

Uso de informações privilegiadas

Politica de negociação de ações

Política de divulgação de informações

Política sobre contribuições e doações

Política de combate a atos ilícitos

A empresa familiar (algumas definições)

1) Profissionalização

2) Família

3) Familia Saudável

4) Diálogo

5) Conflitos

6) Empresa familiar

Dinâmica das sociedades

Empresarial

Emocional

Legal

Patrimonial

GESTÃO FAMILIAR

Principais Conflitos:

1) ..

2) ..

3) ..

4) ..

5) ..

6) ..

FASES DA EMPRESA FAMILIAR

1) Fase dos fundadores empreendedores

2) Transição da 1ª para 2ª geração

3) Transição da 2ª para as demais ...

Os públicos da empresa familiar ...

Acordo societário e Código de Ética

Evolução Estrutura Governança

Relacionamento entre os fóruns de decisão

..

Lições de sucesso

1) Entender ...

2) Criar ...

3) Implantar ...

4) Desenvolver ...

5) Manter .....

A Responsabilidade Social como fator de diferenciação das empresas que praticam os valores da Governança Corporativa.

A RS como fator de criação de valor ao acionista

Como Medir a Criação de valor ao acionista ?

EVA / MVA ?

Por que é importante para as empresas familiares a adoção das regras da Governança Corporativa ?

26/03/2013

A empresa familiar

Mais de 88% das empresas no mundo são

familiares

A importância da GC nas empresas familiares

Falta de GC: motivo do fracasso de um grande

número de empresas

70% das empresas não sobrevivem após o 3º

ano de fundação.....

De geração em geração... J. Davis & et all

Governança corporativa no Brasil – J.B.Lodi

Governança na Empresa Familiar ..... Gallo &

Bernhöeft

Família, Família, Negócios a parte ... Passos &

Bernhoeft & Teixeira

A Empresa Familiar

A empresa familiar

Strategic Planning for the Family Business –

Parallel Planning to Unify the Family and

Business – Randel S. Carlock & John L. Ward -

Palgrave

A empresa familiar

Principais problemas a serem estudados nas

empresas familiares:

Dificuldade aplicação dos Princípios Básicos:

transparência, equidade, prestação de contas e

responsabilidade corporativa

Falta de um planejamento sucessório

Dificuldades do principal executivo deixar o

cargo

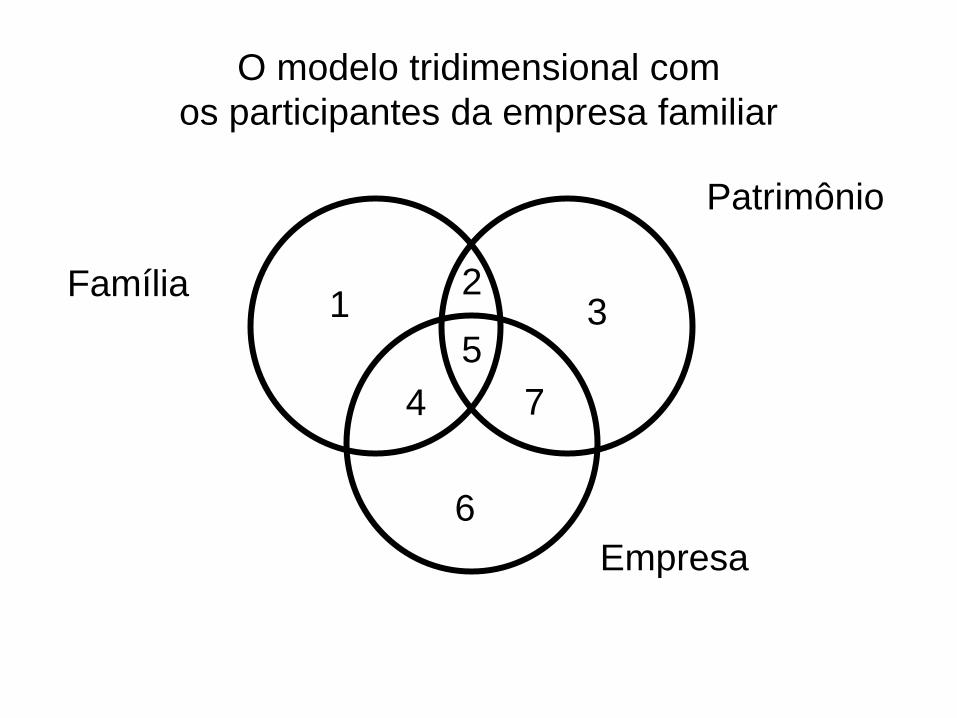

O modelo tridimensional com

os participantes da empresa familiar

Família

Patrimônio

Empresa

1 2

3

4

6

7

5

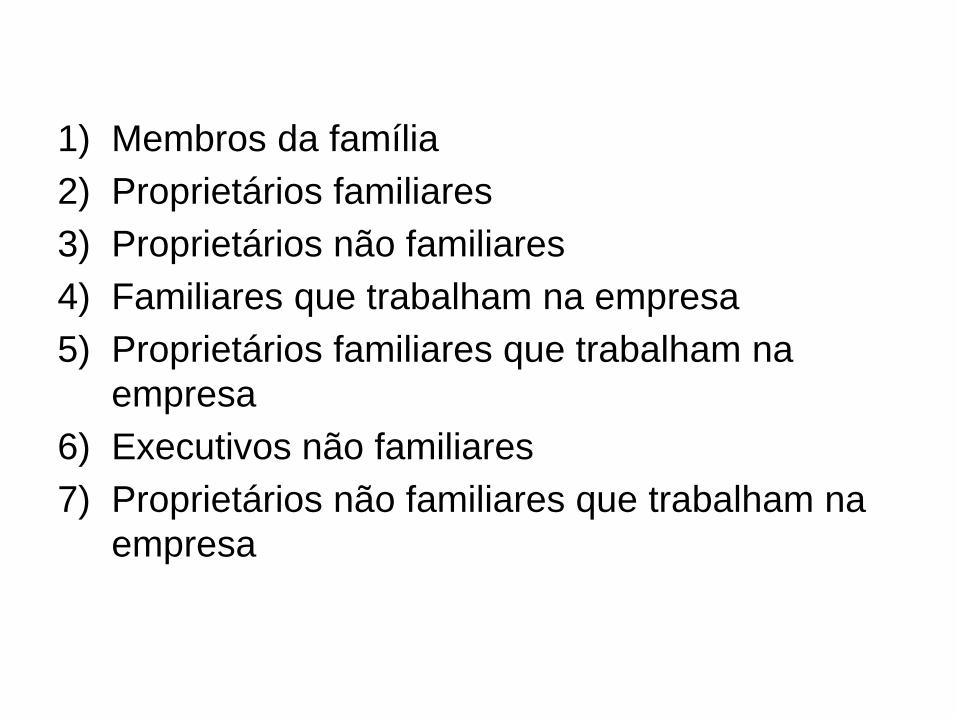

1) Membros da família

2) Proprietários familiares

3) Proprietários não familiares

4) Familiares que trabalham na empresa

5) Proprietários familiares que trabalham na

empresa

6) Executivos não familiares

7) Proprietários não familiares que trabalham na

empresa

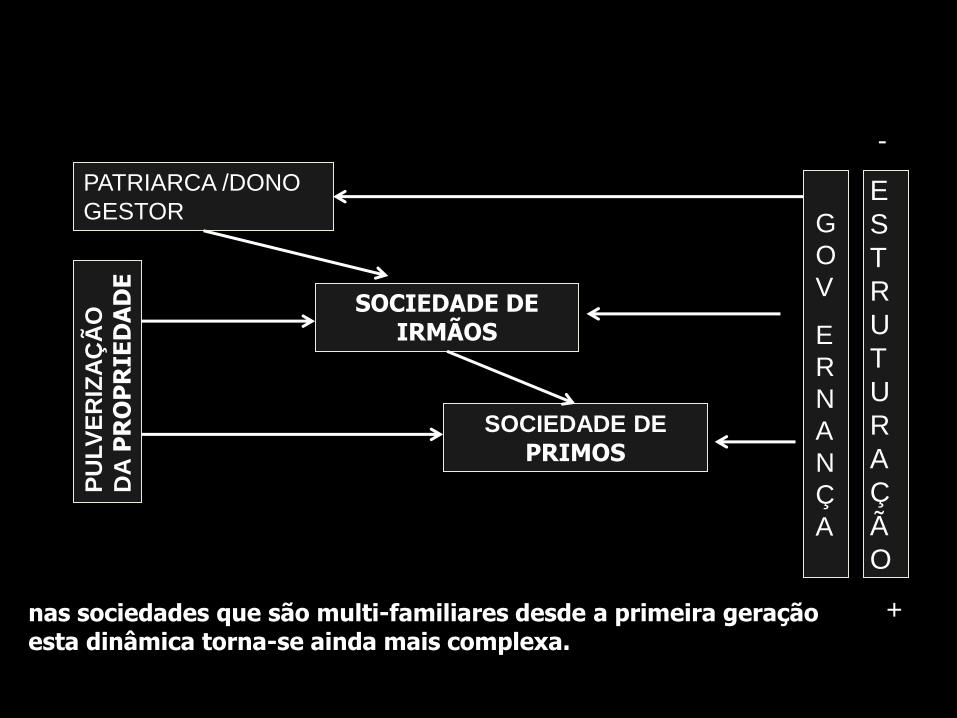

dinâmica da estrutura de governança

nas sociedades que são multi-familiares desde a primeira geração esta dinâmica torna-se ainda mais complexa.

PATRIARCA /DONO

GESTOR G

O

V

E

R

N

A

N

Ç

A

SOCIEDADE DE IRMÃOS

SOCIEDADE DE

PRIMOS

PU

LV

ER

IZA

ÇÃ

O

DA

PR

OP

RIE

DA

DE

--

E

S

T

R

U

T

U

R

A

Ç

Ã

O

++

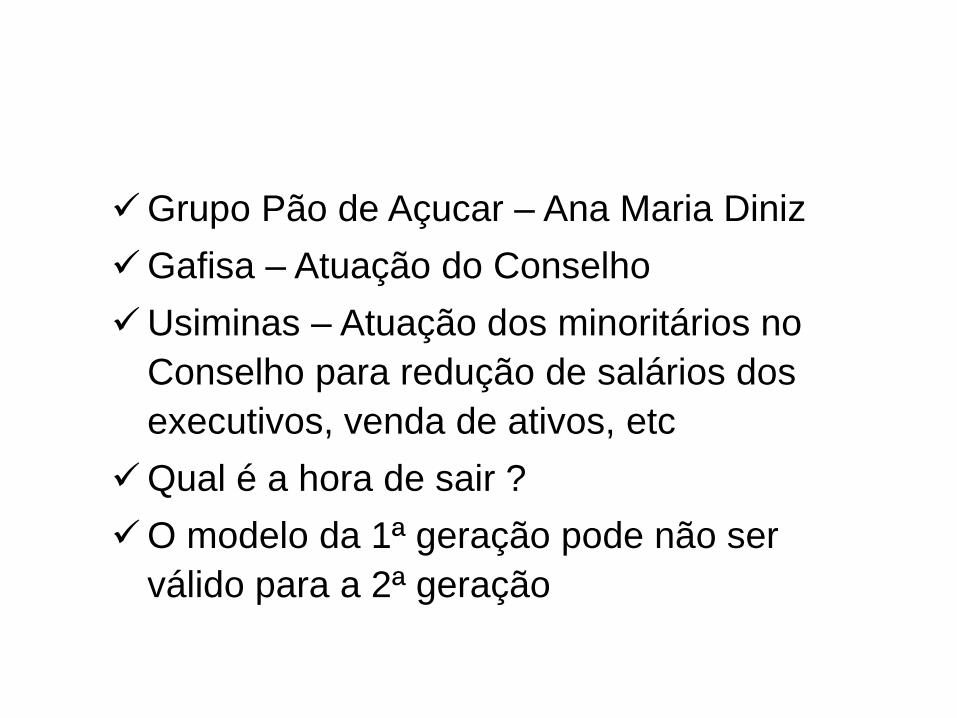

Grupo Pão de Açucar – Ana Maria Diniz

Gafisa – Atuação do Conselho

Usiminas – Atuação dos minoritários no

Conselho para redução de salários dos

executivos, venda de ativos, etc

Qual é a hora de sair ?

O modelo da 1ª geração pode não ser

válido para a 2ª geração

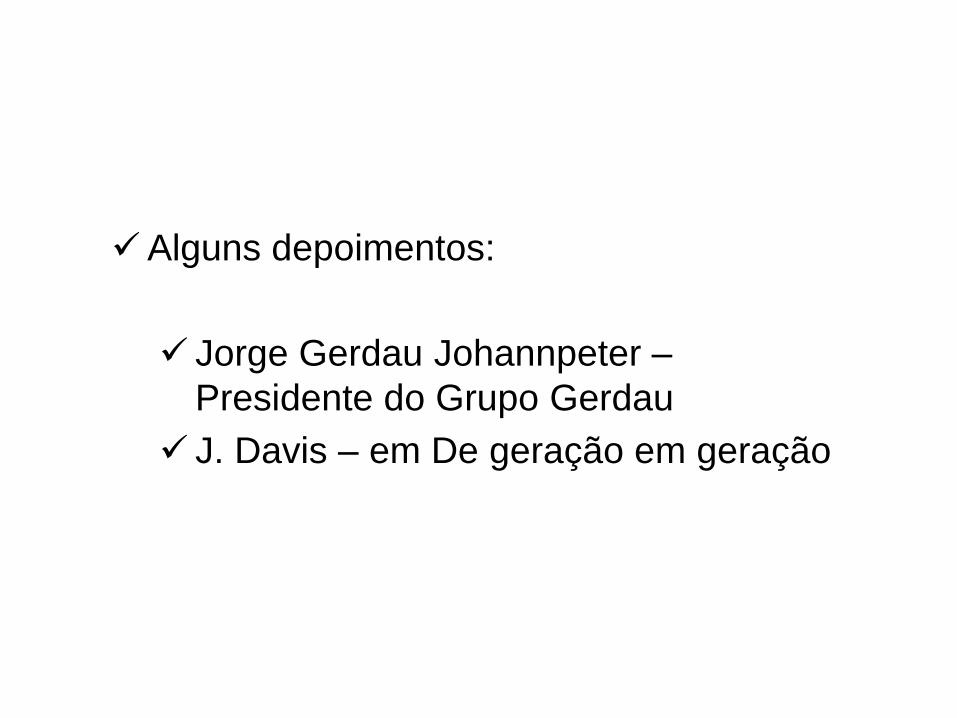

Alguns depoimentos:

Jorge Gerdau Johannpeter –

Presidente do Grupo Gerdau

J. Davis – em De geração em geração

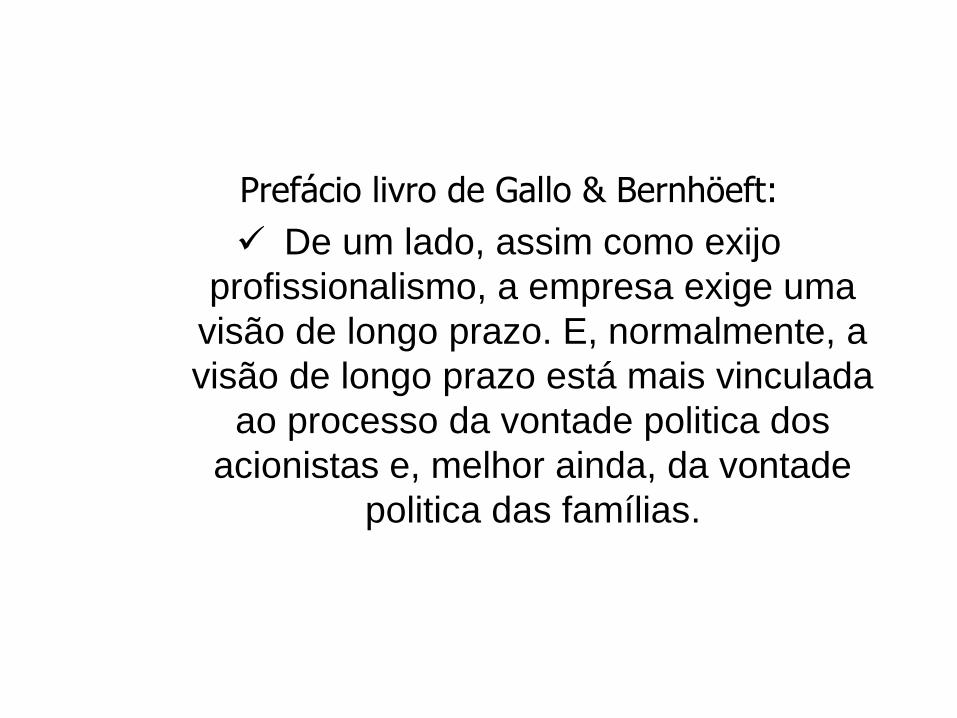

Prefácio livro de Gallo & Bernhöeft:

De um lado, assim como exijo

profissionalismo, a empresa exige uma

visão de longo prazo. E, normalmente, a

visão de longo prazo está mais vinculada

ao processo da vontade politica dos

acionistas e, melhor ainda, da vontade

politica das famílias.

A soma e o balanceamento desses dois

fatores podem, de forma diferenciada,

definir o sucesso e a perpetuidade das

empresas e das famílias empresárias.

Jorge Gerdau Johannpeter

... para se manter uma empresa familiar com

uma visão de perpetuidade, é preciso que se

estruture com clareza qual é o processo

decisório da empresa, contemplando as

relações da família e a estrutura da mesma,

de forma que se torne um órgão com

competência e função de Grupo Controlador.

Jorge Gerdau Johannpeter

...preservação dos valores, transferências de

lideranças e poder das gerações são vitais para a continuidade da empresa familiar.

A transferência de liderança de uma geração para outra é uma das coisas mais complexas no

ambiente empresarial ....

..... contam muito as relações familiares, os aspectos emocionais e, potencialmente, os

conflitos de liderança e poder.

Jorge Gerdau Johannpeter

... é nesta relação da família com a

instituição, definindo a sua politica de desenvolvimento, os interesses da

propriedade e os interesses da empresa, que nos diferenciamos para o sucesso, pois são

essas as relações que vão definir a perpetuidade da família e da empresa e seus

objetivos a longo prazo.

Jorge Gerdau Johannpeter

... A consultoria em empresas familiares são

geralmente mais complexas do que nas

demais empresas por 2 razões:

Os assuntos familiares são geralmente

interligados com os da empresa

Os trabalhos são na maioria das vezes

realizados em clima de crise.

Gersick, J.Davis, Lansberg et all

... A sucessão é o teste supremo de uma

empresa familiar. Os ciclos de vida individuais

e os das empresas divergem inevitavelmente

...

.... A sucessão não é uma coisa, mas muitas

...

Gersick, J.Davis, et all

... A sucessão sempre leva tempo ... Há um

periodo de preparação e antecipação, a verdadeira “passagem das chaves”, e o

período de ajuste e adaptação ...

... O processo nem sempre é racional e engenhoso como descreve a maior parte da

literatura ....

Gersick, J.Davis, Lansberg et all

... O processo ideal de planejamento

sucessório é a revelação gradual dos sonhos pessoais e sua integração em uma meta e

um curso de ação ...

Nas empresas familiares o controle da família determina o detentor do poder supremo no

sistema. “Quem tem o ouro dirige” ...

Gersick, J.Davis, et all

... O processo sucessório se inicia com decisões

quanto a forma de participação acionária da

próxima geração ... Proprietário Controlador,

Sociedade entre irmãos ou Consórcio de Primos

– essas decisões servem de catalizadores para

outras transições nas lideranças de

gerenciamento e familiar.

Gersick, J.Davis, et all

OS MODÊLOS DE GOVERNANÇA

EFETIVAMENTE PRATICADOS

A abordagem de Prowse, Stephen(BIS

Economic Paper, v. 41, May/94): Foco nas

constituições dos Conselhos de Administração e

outros mecanismos internos de Gov. Ênfase às

formas como são conduzidos os conflitos de

agência e à atenção dada aos direitos de outras

partes interessadas.

26/03/2013

OS MODÊLOS DE GOVERNANÇA

EFETIVAMENTE PRATICADOS

A abordagem de La Porta, Lopes-de-Silanes e

Shleider (Journal of Finance, v. 54, n. 2, 1999).

Enfatiza a concentração da propriedade

acionária e a proteção dos minoritários. Introduz

um ranking de sistemas de G dos países, de

acordo com a extensão da proteção aos

minoritários, avaliada por um índice de direitos

anticontrolador.

26/03/2013

OS MODÊLOS DE GOVERNANÇA

EFETIVAMENTE PRATICADOS (cont)

A abordagem de Berglöf, Erick (Estocolmo,

Stockholm School of Economic, 1990).

Destaque à fonte de financiamento

predominante, apontando diferenças essenciais

entre os modelos market oriented e bank

oriented, quanto às decorrentes composições

dos conselhos e objetivos corporativos.

26/03/2013

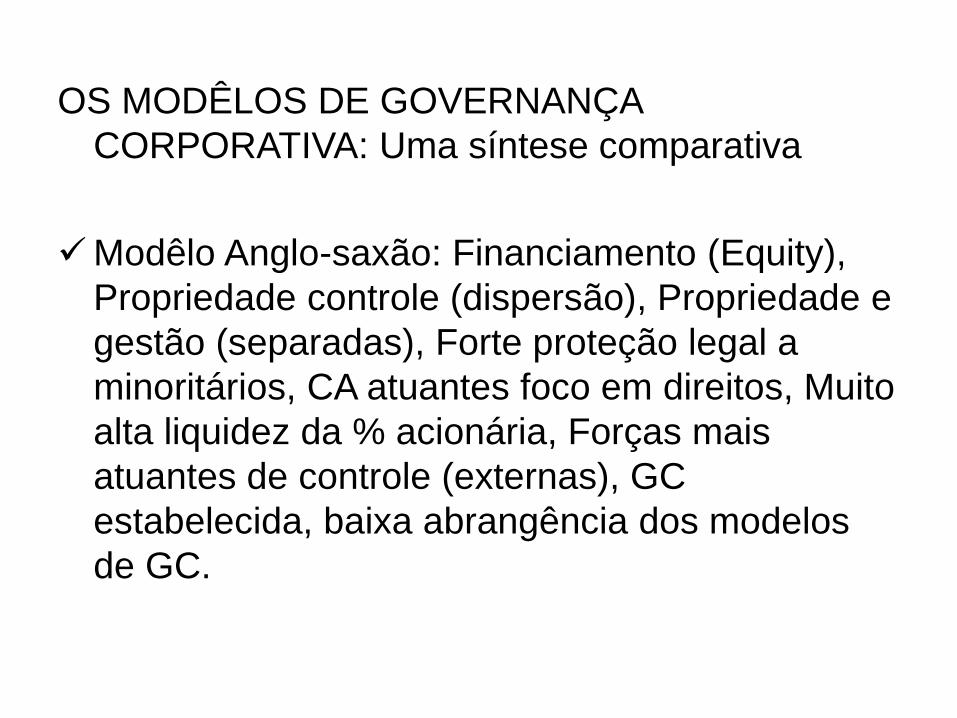

OS MODÊLOS DE GOVERNANÇA

CORPORATIVA: Uma síntese comparativa

Modêlo Anglo-saxão: Financiamento (Equity),

Propriedade controle (dispersão), Propriedade e

gestão (separadas), Forte proteção legal a

minoritários, CA atuantes foco em direitos, Muito

alta liquidez da % acionária, Forças mais

atuantes de controle (externas), GC

estabelecida, baixa abrangência dos modelos

de GC.

26/03/2013

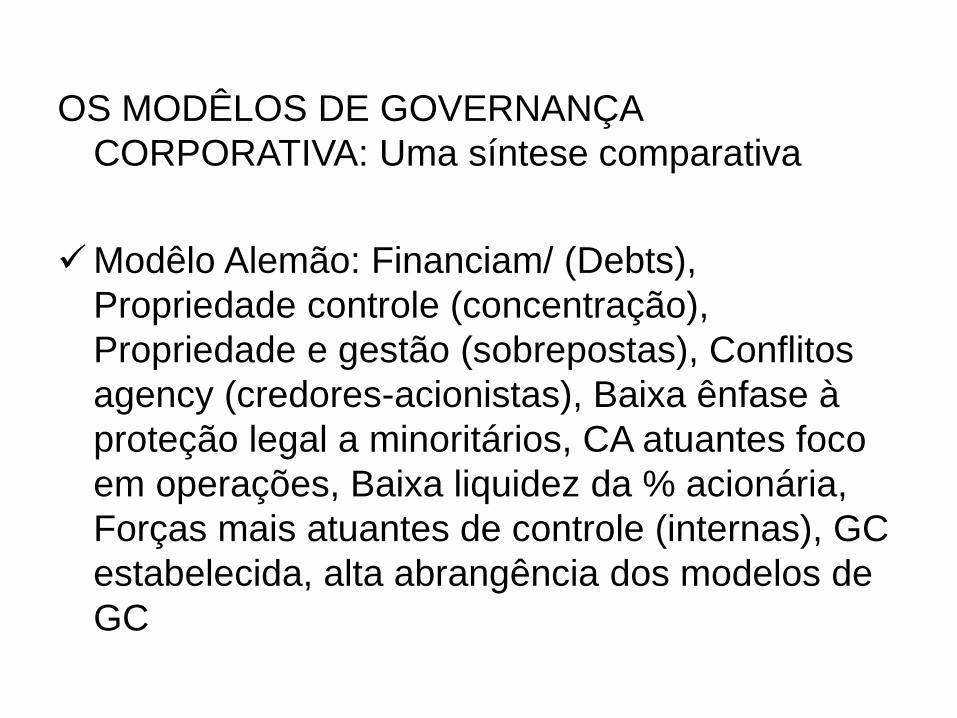

OS MODÊLOS DE GOVERNANÇA

CORPORATIVA: Uma síntese comparativa

Modêlo Alemão: Financiam/ (Debts),

Propriedade controle (concentração),

Propriedade e gestão (sobrepostas), Conflitos

agency (credores-acionistas), Baixa ênfase à

proteção legal a minoritários, CA atuantes foco

em operações, Baixa liquidez da % acionária,

Forças mais atuantes de controle (internas), GC

estabelecida, alta abrangência dos modelos de

GC

26/03/2013

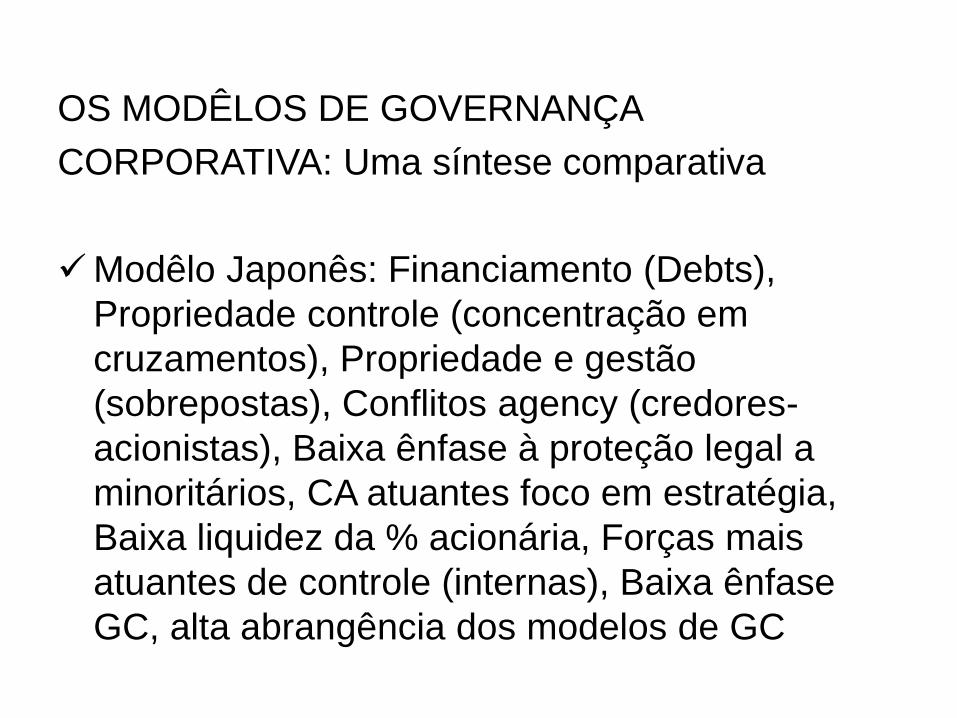

OS MODÊLOS DE GOVERNANÇA

CORPORATIVA: Uma síntese comparativa

Modêlo Japonês: Financiamento (Debts),

Propriedade controle (concentração em

cruzamentos), Propriedade e gestão

(sobrepostas), Conflitos agency (credores-

acionistas), Baixa ênfase à proteção legal a

minoritários, CA atuantes foco em estratégia,

Baixa liquidez da % acionária, Forças mais

atuantes de controle (internas), Baixa ênfase

GC, alta abrangência dos modelos de GC

26/03/2013

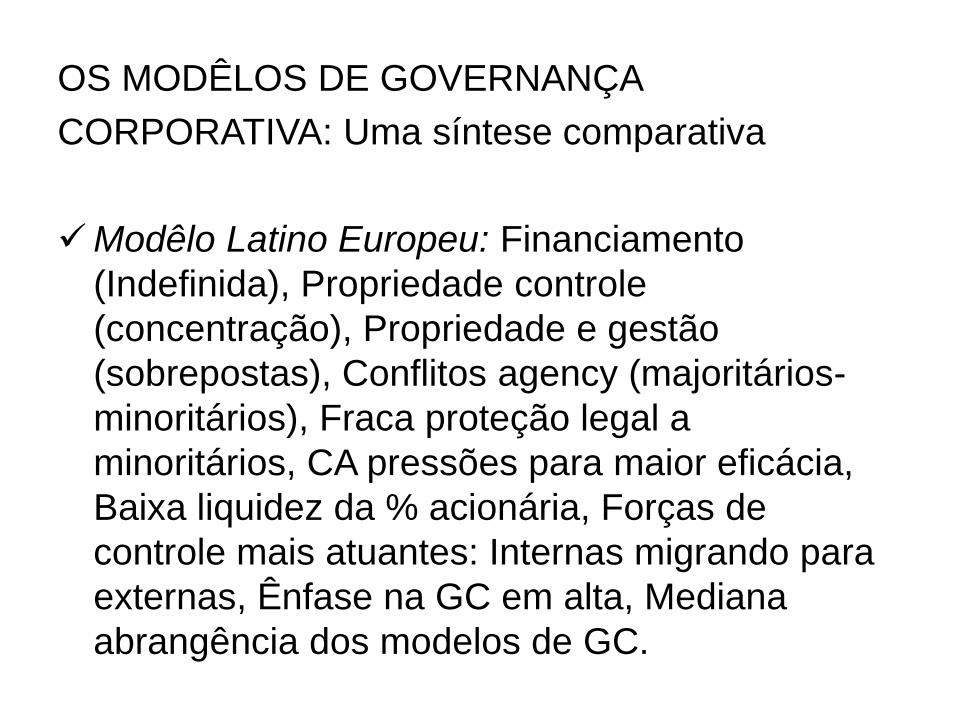

OS MODÊLOS DE GOVERNANÇA

CORPORATIVA: Uma síntese comparativa

Modêlo Latino Europeu: Financiamento

(Indefinida), Propriedade controle

(concentração), Propriedade e gestão

(sobrepostas), Conflitos agency (majoritários-

minoritários), Fraca proteção legal a

minoritários, CA pressões para maior eficácia,

Baixa liquidez da % acionária, Forças de

controle mais atuantes: Internas migrando para

externas, Ênfase na GC em alta, Mediana

abrangência dos modelos de GC.

26/03/2013

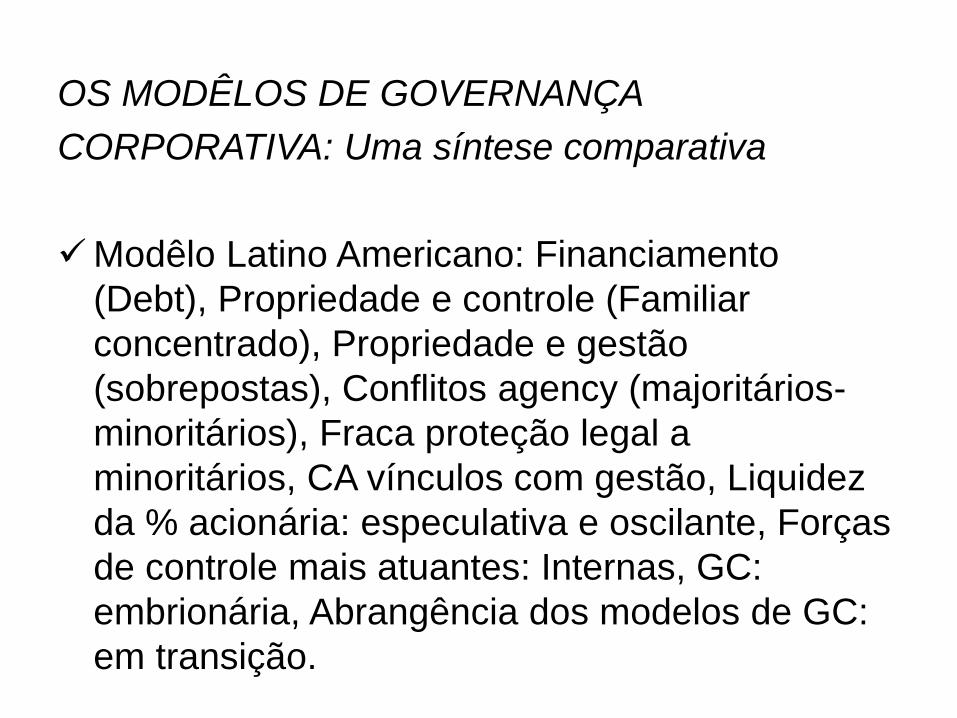

OS MODÊLOS DE GOVERNANÇA

CORPORATIVA: Uma síntese comparativa

Modêlo Latino Americano: Financiamento

(Debt), Propriedade e controle (Familiar

concentrado), Propriedade e gestão

(sobrepostas), Conflitos agency (majoritários-

minoritários), Fraca proteção legal a

minoritários, CA vínculos com gestão, Liquidez

da % acionária: especulativa e oscilante, Forças

de controle mais atuantes: Internas, GC:

embrionária, Abrangência dos modelos de GC:

em transição.

26/03/2013

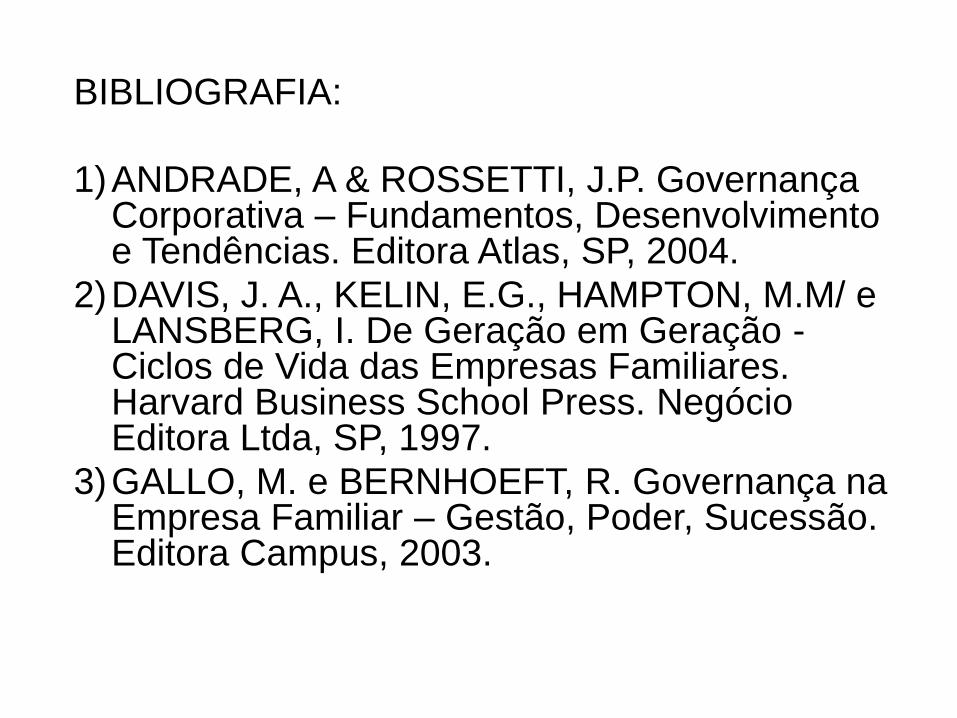

BIBLIOGRAFIA:

1)ANDRADE, A & ROSSETTI, J.P. Governança Corporativa – Fundamentos, Desenvolvimento e Tendências. Editora Atlas, SP, 2004.

2)DAVIS, J. A., KELIN, E.G., HAMPTON, M.M/ e LANSBERG, I. De Geração em Geração - Ciclos de Vida das Empresas Familiares. Harvard Business School Press. Negócio Editora Ltda, SP, 1997.

3)GALLO, M. e BERNHOEFT, R. Governança na Empresa Familiar – Gestão, Poder, Sucessão. Editora Campus, 2003.

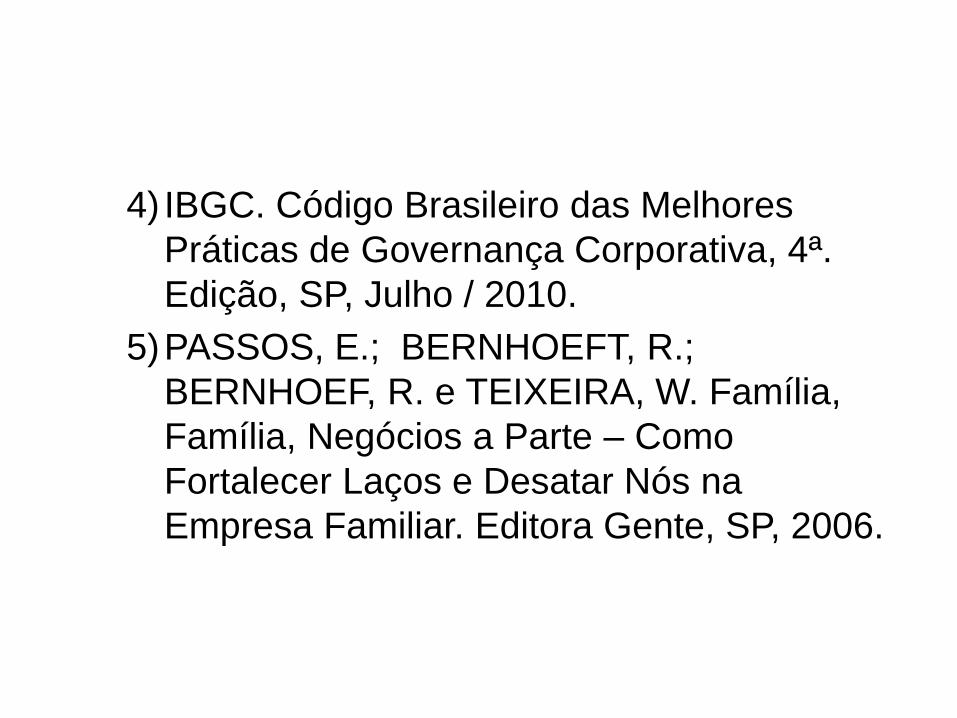

4) IBGC. Código Brasileiro das Melhores

Práticas de Governança Corporativa, 4ª.

Edição, SP, Julho / 2010.

5)PASSOS, E.; BERNHOEFT, R.;

BERNHOEF, R. e TEIXEIRA, W. Família,

Família, Negócios a Parte – Como

Fortalecer Laços e Desatar Nós na

Empresa Familiar. Editora Gente, SP, 2006.

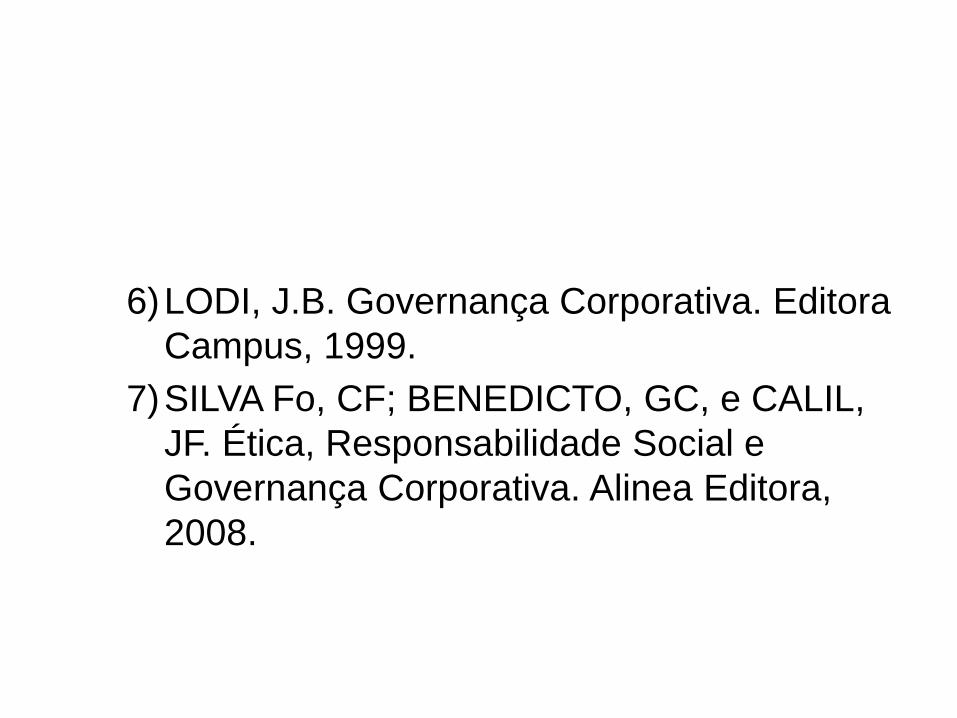

6)LODI, J.B. Governança Corporativa. Editora

Campus, 1999.

7)SILVA Fo, CF; BENEDICTO, GC, e CALIL,

JF. Ética, Responsabilidade Social e

Governança Corporativa. Alinea Editora,

2008.

8)ARRUDA, M.C.C. Código de Ética – Um

Instrumento que Adiciona Valor. Negócio

Editora S/A, SP, 2002.

9)BERNHOEFT, R. Como criar, manter e sair

de uma sociedade familiar (sem brigar).

Editora Senac, SP, 3ª. Edição, 1996

10)MANTLE, J. Benetton – A Família, a

Empresa e a Marca. Exame/Livraria Nobel

S/A, SP, 2000.

11)STEINBERG, H. A Dimensão Humana da

Governança Corporativa. Editora Gente, SP,

2003.

12)CARLOCK, R.S. & WARD, J.L. Strategic

Planning for the Family Business, Palgrave