ESCLARECIMENTOS LANÇAMENTO IPTU 2017§ão IPTU 2017.pdf · 149º – O valor venal dos imóveis...

26

ESCLARECIMENTOS LANÇAMENTO IPTU 2017

Transcript of ESCLARECIMENTOS LANÇAMENTO IPTU 2017§ão IPTU 2017.pdf · 149º – O valor venal dos imóveis...

ESCLARECIMENTOS

LANÇAMENTO IPTU 2017

PLANEJAMENTO DE LANÇAMENTO

É PRECISO EVITAR A POLÊMICA NO

LANÇAMENTO DO IPTU.

A população precisa ser esclarecida de forma isenta e

responsável da base de cálculo do imposto, de seus critérios de

valorização, da sua representação na carga tributária e da sua

importância no conjunto de receitas do Município

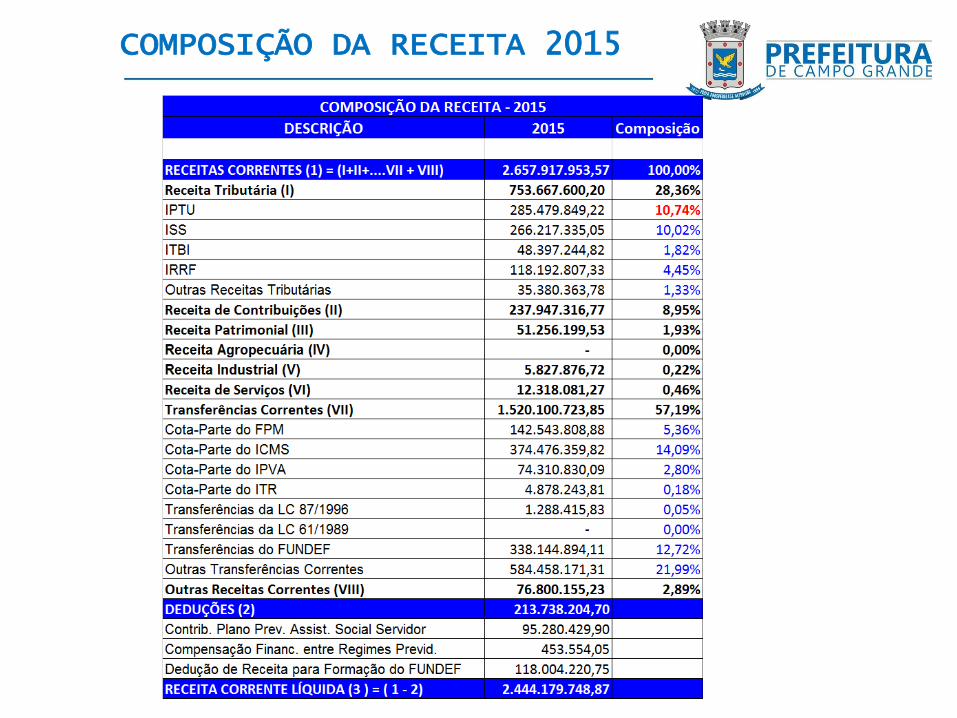

COMPOSIÇÃO DA RECEITA 2015

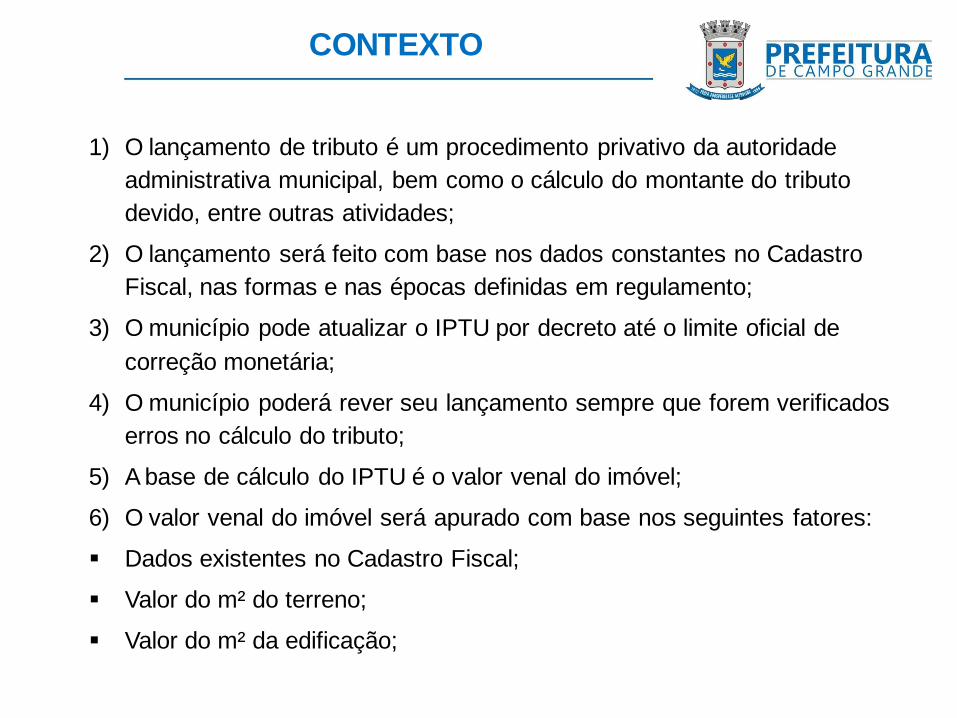

1) O lançamento de tributo é um procedimento privativo da autoridade

administrativa municipal, bem como o cálculo do montante do tributo

devido, entre outras atividades;

2) O lançamento será feito com base nos dados constantes no Cadastro

Fiscal, nas formas e nas épocas definidas em regulamento;

3) O município pode atualizar o IPTU por decreto até o limite oficial de

correção monetária;

4) O município poderá rever seu lançamento sempre que forem verificados

erros no cálculo do tributo;

5) A base de cálculo do IPTU é o valor venal do imóvel;

6) O valor venal do imóvel será apurado com base nos seguintes fatores:

Dados existentes no Cadastro Fiscal;

Valor do m² do terreno;

Valor do m² da edificação;

CONTEXTO

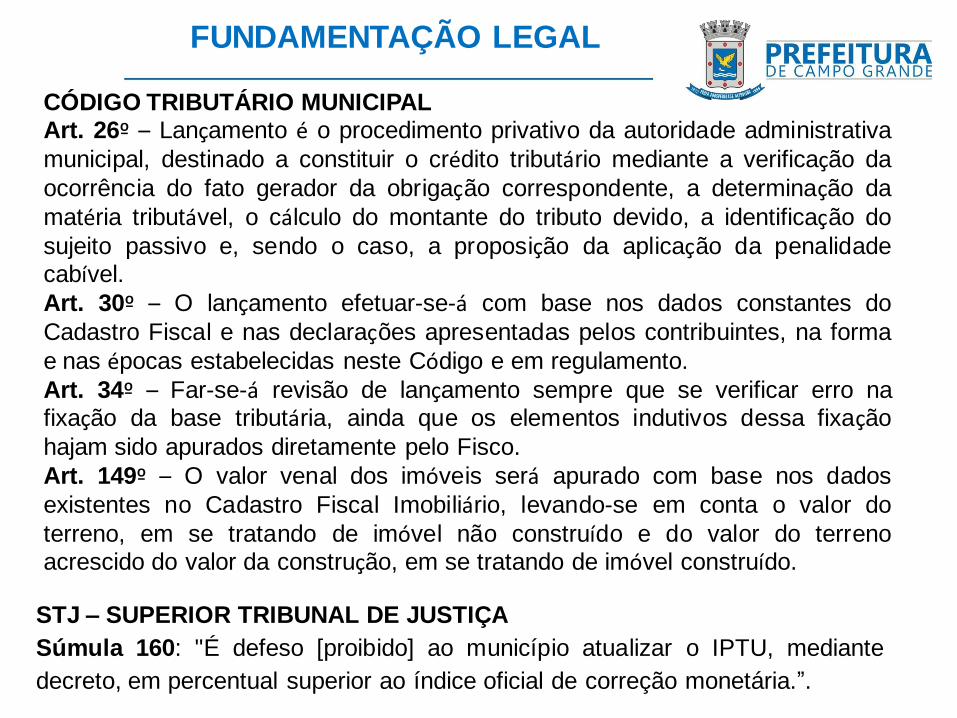

CÓDIGO TRIBUTÁRIO MUNICIPAL Art. 26º – Lançamento é o procedimento privativo da autoridade administrativa

municipal, destinado a constituir o crédito tributário mediante a verificação da

ocorrência do fato gerador da obrigação correspondente, a determinação da

matéria tributável, o cálculo do montante do tributo devido, a identificação do

sujeito passivo e, sendo o caso, a proposição da aplicação da penalidade cabível.

Art. 30º – O lançamento efetuar-se-á com base nos dados constantes do

Cadastro Fiscal e nas declarações apresentadas pelos contribuintes, na forma

e nas épocas estabelecidas neste Código e em regulamento. Art. 34º – Far-se-á revisão de lançamento sempre que se verificar erro na fixação da base tributária, ainda que os elementos indutivos dessa fixação

hajam sido apurados diretamente pelo Fisco. Art. 149º – O valor venal dos imóveis será apurado com base nos dados

existentes no Cadastro Fiscal Imobiliário, levando-se em conta o valor do

terreno, em se tratando de imóvel não construído e do valor do terreno acrescido do valor da construção, em se tratando de imóvel construído.

FUNDAMENTAÇÃO LEGAL

STJ – SUPERIOR TRIBUNAL DE JUSTIÇA

Súmula 160: "É defeso [proibido] ao município atualizar o IPTU, mediante

decreto, em percentual superior ao índice oficial de correção monetária.”.

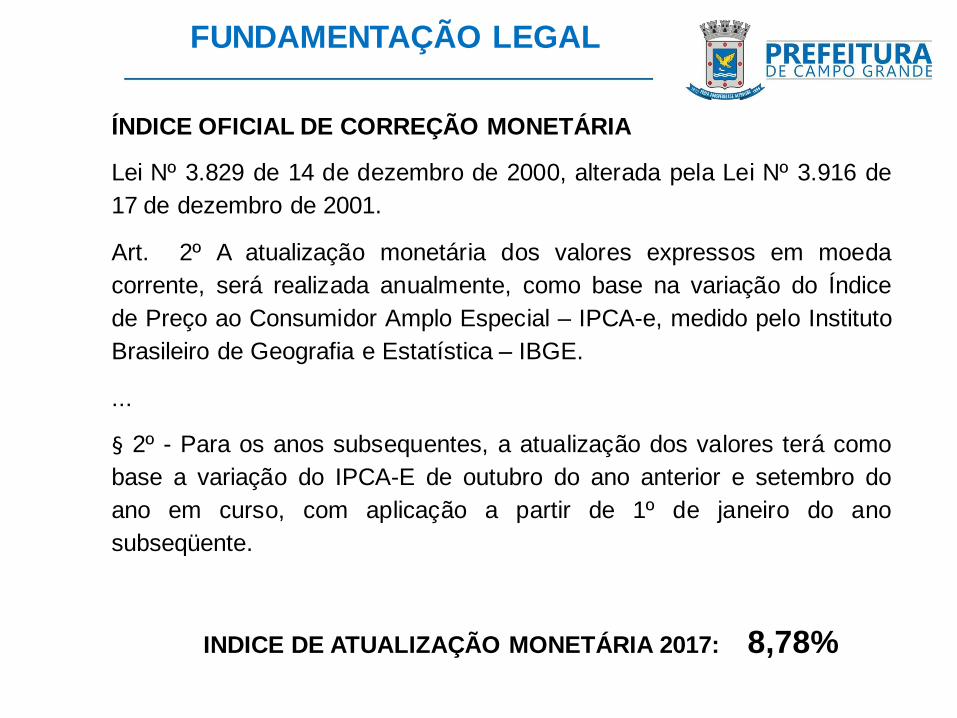

ÍNDICE OFICIAL DE CORREÇÃO MONETÁRIA

Lei Nº 3.829 de 14 de dezembro de 2000, alterada pela Lei Nº 3.916 de

17 de dezembro de 2001.

Art. 2º A atualização monetária dos valores expressos em moeda

corrente, será realizada anualmente, como base na variação do Índice

de Preço ao Consumidor Amplo Especial – IPCA-e, medido pelo Instituto

Brasileiro de Geografia e Estatística – IBGE.

...

§ 2º - Para os anos subsequentes, a atualização dos valores terá como

base a variação do IPCA-E de outubro do ano anterior e setembro do

ano em curso, com aplicação a partir de 1º de janeiro do ano

subseqüente.

INDICE DE ATUALIZAÇÃO MONETÁRIA 2017: 8,78%

FUNDAMENTAÇÃO LEGAL

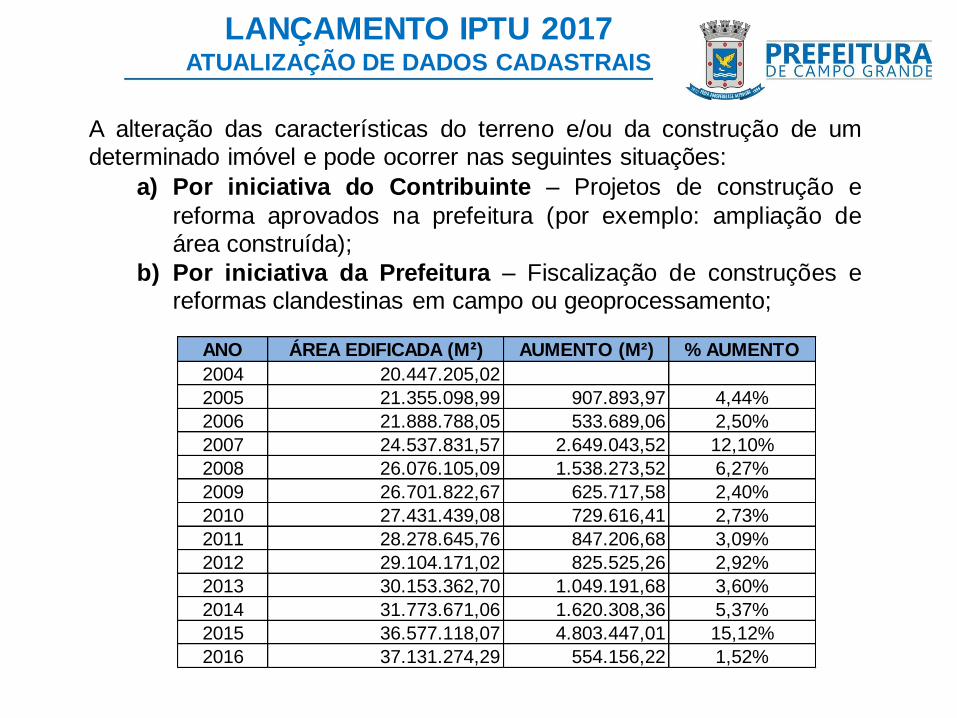

LANÇAMENTO IPTU 2017 ATUALIZAÇÃO DE DADOS CADASTRAIS

A alteração das características do terreno e/ou da construção de um determinado imóvel e pode ocorrer nas seguintes situações:

a) Por iniciativa do Contribuinte – Projetos de construção e

reforma aprovados na prefeitura (por exemplo: ampliação de área construída);

b) Por iniciativa da Prefeitura – Fiscalização de construções e reformas clandestinas em campo ou geoprocessamento;

ANO ÁREA EDIFICADA (M²) AUMENTO (M²) % AUMENTO

2004 20.447.205,02

2005 21.355.098,99 907.893,97 4,44%

2006 21.888.788,05 533.689,06 2,50%

2007 24.537.831,57 2.649.043,52 12,10%

2008 26.076.105,09 1.538.273,52 6,27%

2009 26.701.822,67 625.717,58 2,40%

2010 27.431.439,08 729.616,41 2,73%

2011 28.278.645,76 847.206,68 3,09%

2012 29.104.171,02 825.525,26 2,92%

2013 30.153.362,70 1.049.191,68 3,60%

2014 31.773.671,06 1.620.308,36 5,37%

2015 36.577.118,07 4.803.447,01 15,12%

2016 37.131.274,29 554.156,22 1,52%

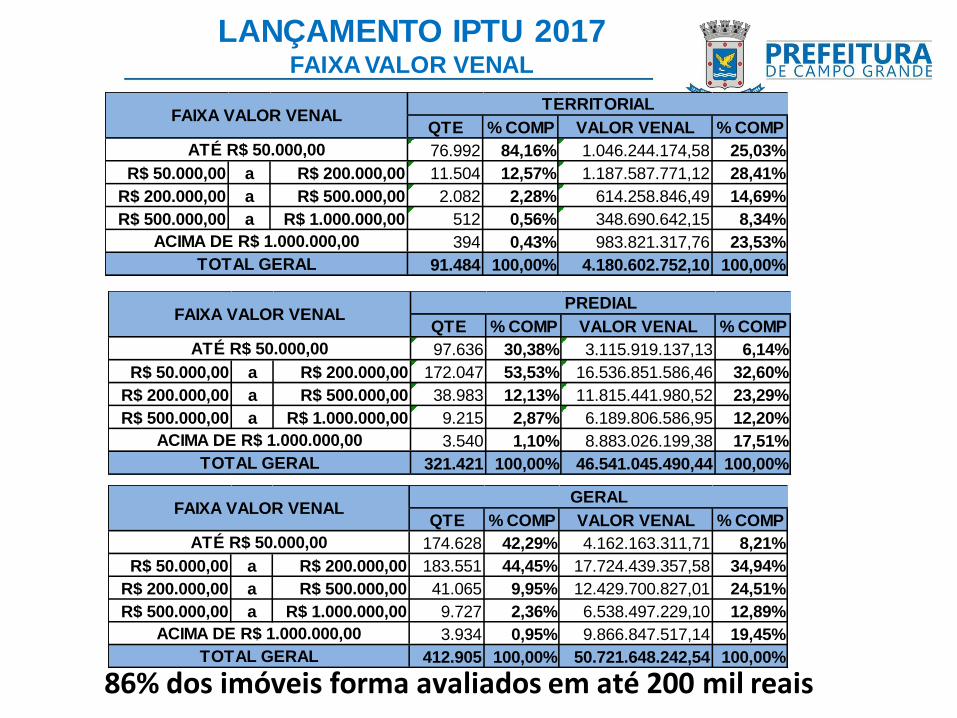

LANÇAMENTO IPTU 2017 FAIXA VALOR VENAL

86% dos imóveis forma avaliados em até 200 mil reais

QTE % COMP VALOR VENAL % COMP

76.992 84,16% 1.046.244.174,58 25,03%

R$ 50.000,00 a R$ 200.000,00 11.504 12,57% 1.187.587.771,12 28,41%

R$ 200.000,00 a R$ 500.000,00 2.082 2,28% 614.258.846,49 14,69%

R$ 500.000,00 a R$ 1.000.000,00 512 0,56% 348.690.642,15 8,34%

394 0,43% 983.821.317,76 23,53%

91.484 100,00% 4.180.602.752,10 100,00%

FAIXA VALOR VENALTERRITORIAL

ATÉ R$ 50.000,00

ACIMA DE R$ 1.000.000,00

TOTAL GERAL

QTE % COMP VALOR VENAL % COMP

97.636 30,38% 3.115.919.137,13 6,14%

R$ 50.000,00 a R$ 200.000,00 172.047 53,53% 16.536.851.586,46 32,60%

R$ 200.000,00 a R$ 500.000,00 38.983 12,13% 11.815.441.980,52 23,29%

R$ 500.000,00 a R$ 1.000.000,00 9.215 2,87% 6.189.806.586,95 12,20%

3.540 1,10% 8.883.026.199,38 17,51%

321.421 100,00% 46.541.045.490,44 100,00%

FAIXA VALOR VENALPREDIAL

ATÉ R$ 50.000,00

ACIMA DE R$ 1.000.000,00

TOTAL GERAL

QTE % COMP VALOR VENAL % COMP

174.628 42,29% 4.162.163.311,71 8,21%

R$ 50.000,00 a R$ 200.000,00 183.551 44,45% 17.724.439.357,58 34,94%

R$ 200.000,00 a R$ 500.000,00 41.065 9,95% 12.429.700.827,01 24,51%

R$ 500.000,00 a R$ 1.000.000,00 9.727 2,36% 6.538.497.229,10 12,89%

3.934 0,95% 9.866.847.517,14 19,45%

412.905 100,00% 50.721.648.242,54 100,00%TOTAL GERAL

GERAL

ACIMA DE R$ 1.000.000,00

FAIXA VALOR VENAL

ATÉ R$ 50.000,00

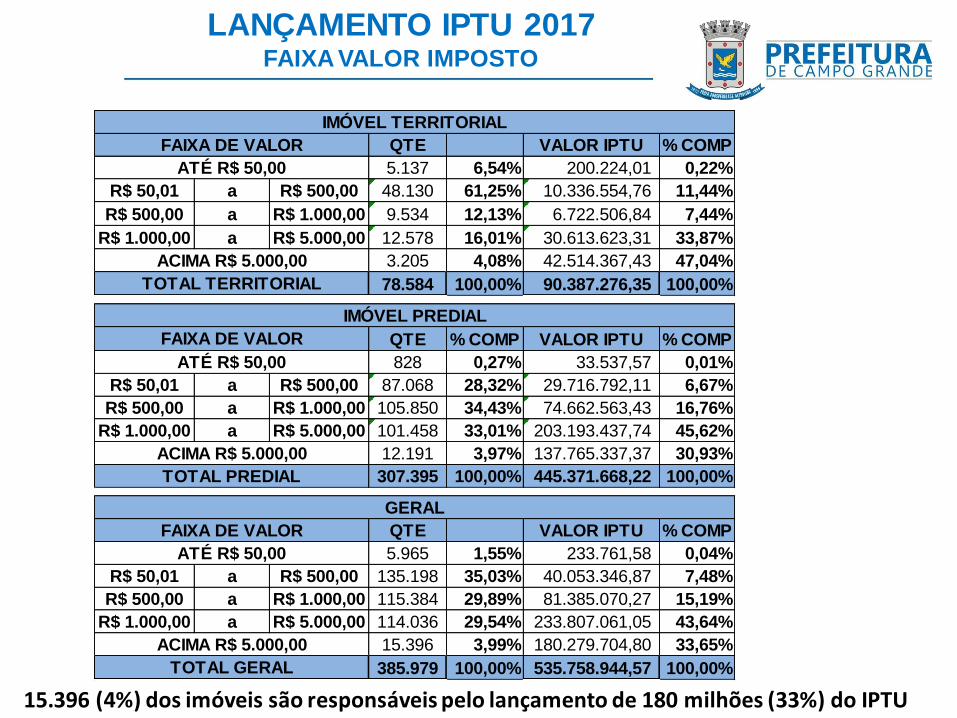

LANÇAMENTO IPTU 2017 FAIXA VALOR IMPOSTO

15.396 (4%) dos imóveis são responsáveis pelo lançamento de 180 milhões (33%) do IPTU

QTE VALOR IPTU % COMP

5.137 6,54% 200.224,01 0,22%

R$ 50,01 a R$ 500,00 48.130 61,25% 10.336.554,76 11,44%

R$ 500,00 a R$ 1.000,00 9.534 12,13% 6.722.506,84 7,44%

R$ 1.000,00 a R$ 5.000,00 12.578 16,01% 30.613.623,31 33,87%

3.205 4,08% 42.514.367,43 47,04%

78.584 100,00% 90.387.276,35 100,00%

FAIXA DE VALOR

IMÓVEL TERRITORIAL

ATÉ R$ 50,00

ACIMA R$ 5.000,00

TOTAL TERRITORIAL

QTE % COMP VALOR IPTU % COMP

828 0,27% 33.537,57 0,01%

R$ 50,01 a R$ 500,00 87.068 28,32% 29.716.792,11 6,67%

R$ 500,00 a R$ 1.000,00 105.850 34,43% 74.662.563,43 16,76%

R$ 1.000,00 a R$ 5.000,00 101.458 33,01% 203.193.437,74 45,62%

12.191 3,97% 137.765.337,37 30,93%

307.395 100,00% 445.371.668,22 100,00%

IMÓVEL PREDIAL

FAIXA DE VALOR

ATÉ R$ 50,00

ACIMA R$ 5.000,00

TOTAL PREDIAL

QTE VALOR IPTU % COMP

5.965 1,55% 233.761,58 0,04%

R$ 50,01 a R$ 500,00 135.198 35,03% 40.053.346,87 7,48%

R$ 500,00 a R$ 1.000,00 115.384 29,89% 81.385.070,27 15,19%

R$ 1.000,00 a R$ 5.000,00 114.036 29,54% 233.807.061,05 43,64%

15.396 3,99% 180.279.704,80 33,65%

385.979 100,00% 535.758.944,57 100,00%

FAIXA DE VALOR

ATÉ R$ 50,00

ACIMA R$ 5.000,00

TOTAL GERAL

GERAL

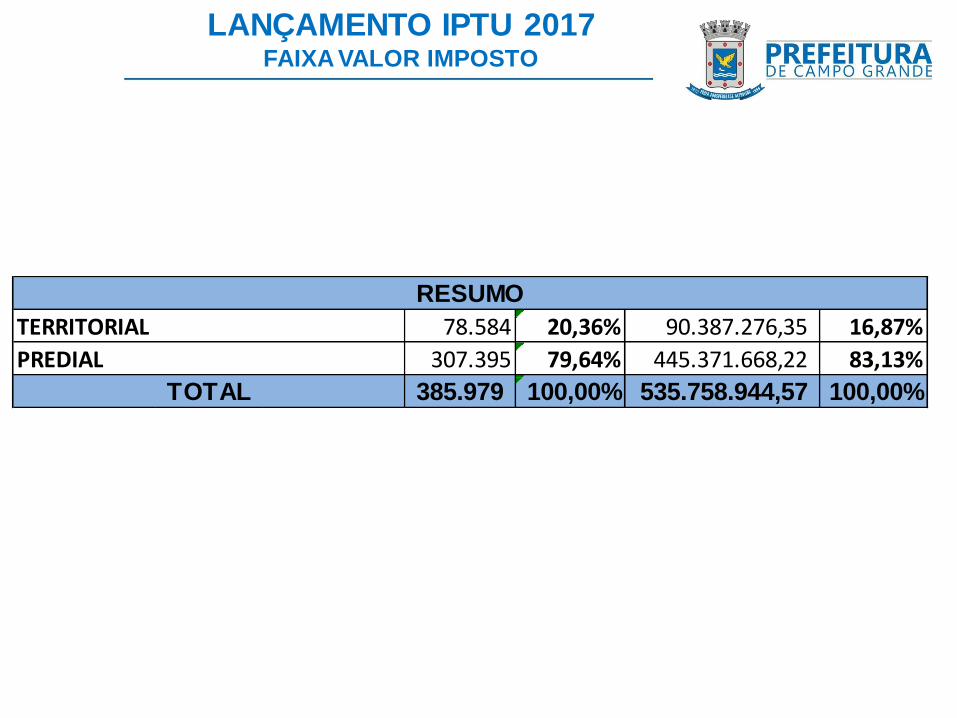

LANÇAMENTO IPTU 2017 FAIXA VALOR IMPOSTO

78.584 20,36% 90.387.276,35 16,87%

307.395 79,64% 445.371.668,22 83,13%

385.979 100,00% 535.758.944,57 100,00%

RESUMO

TERRITORIAL

PREDIAL

TOTAL

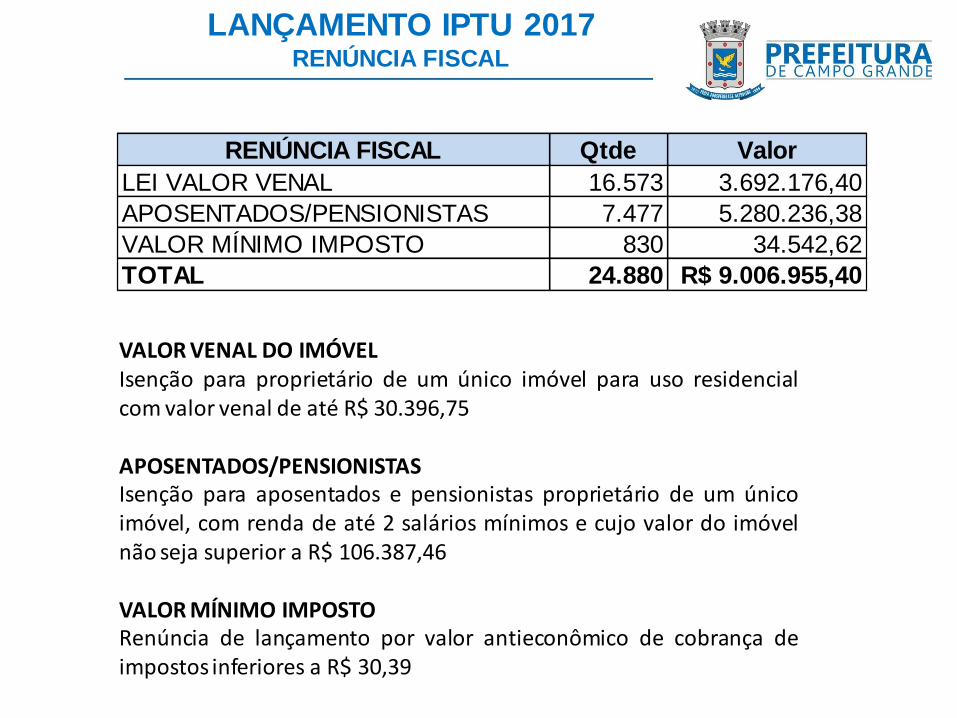

LANÇAMENTO IPTU 2017 RENÚNCIA FISCAL

VALOR VENAL DO IMÓVEL Isenção para proprietário de um único imóvel para uso residencial com valor venal de até R$ 30.396,75 APOSENTADOS/PENSIONISTAS Isenção para aposentados e pensionistas proprietário de um único imóvel, com renda de até 2 salários mínimos e cujo valor do imóvel não seja superior a R$ 106.387,46 VALOR MÍNIMO IMPOSTO Renúncia de lançamento por valor antieconômico de cobrança de impostos inferiores a R$ 30,39

RENÚNCIA FISCAL Qtde Valor

LEI VALOR VENAL 16.573 3.692.176,40

APOSENTADOS/PENSIONISTAS 7.477 5.280.236,38

VALOR MÍNIMO IMPOSTO 830 34.542,62

TOTAL 24.880 R$ 9.006.955,40

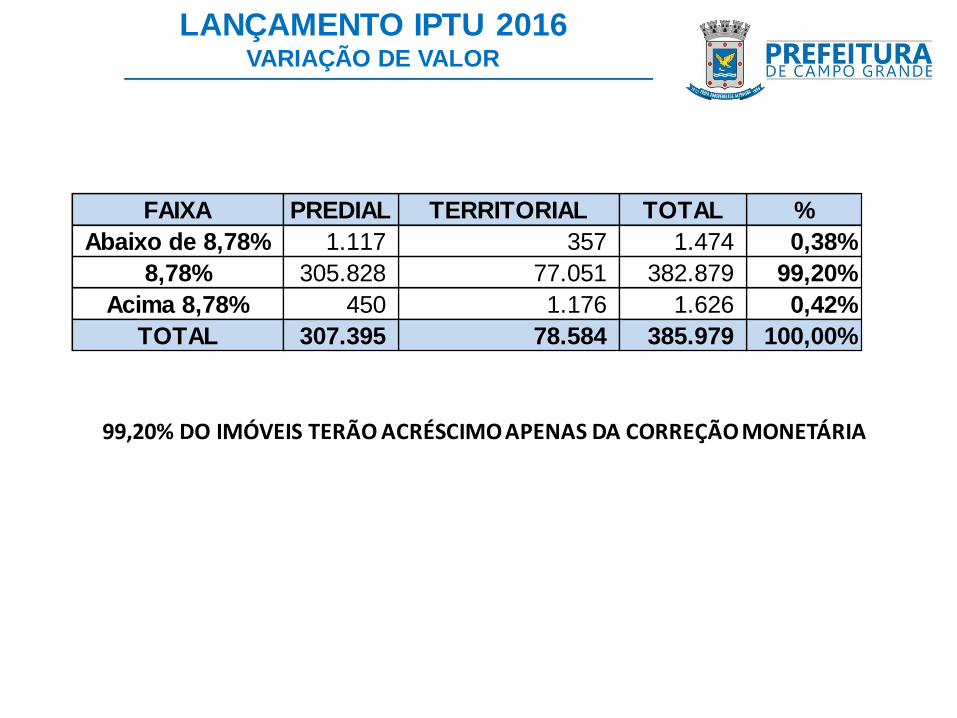

LANÇAMENTO IPTU 2016 VARIAÇÃO DE VALOR

FAIXA PREDIAL TERRITORIAL TOTAL %

Abaixo de 8,78% 1.117 357 1.474 0,38%

8,78% 305.828 77.051 382.879 99,20%

Acima 8,78% 450 1.176 1.626 0,42%

TOTAL 307.395 78.584 385.979 100,00%

99,20% DO IMÓVEIS TERÃO ACRÉSCIMO APENAS DA CORREÇÃO MONETÁRIA

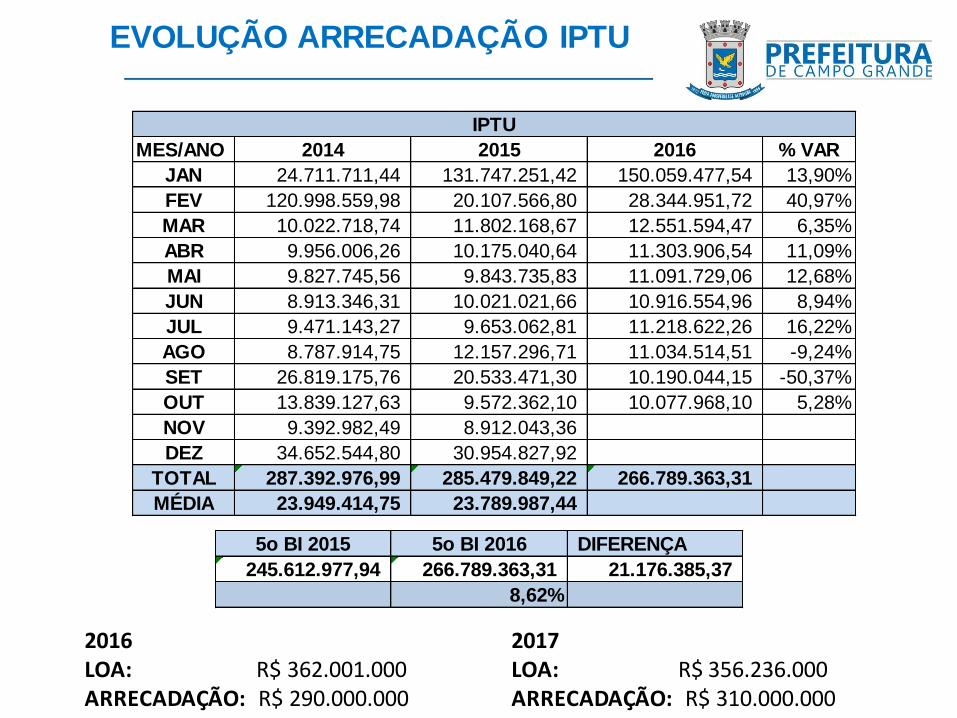

EVOLUÇÃO ARRECADAÇÃO IPTU

2016 LOA: R$ 362.001.000 ARRECADAÇÃO: R$ 290.000.000

2017 LOA: R$ 356.236.000 ARRECADAÇÃO: R$ 310.000.000

MES/ANO 2014 2015 2016 % VAR

JAN 24.711.711,44 131.747.251,42 150.059.477,54 13,90%

FEV 120.998.559,98 20.107.566,80 28.344.951,72 40,97%

MAR 10.022.718,74 11.802.168,67 12.551.594,47 6,35%

ABR 9.956.006,26 10.175.040,64 11.303.906,54 11,09%

MAI 9.827.745,56 9.843.735,83 11.091.729,06 12,68%

JUN 8.913.346,31 10.021.021,66 10.916.554,96 8,94%

JUL 9.471.143,27 9.653.062,81 11.218.622,26 16,22%

AGO 8.787.914,75 12.157.296,71 11.034.514,51 -9,24%

SET 26.819.175,76 20.533.471,30 10.190.044,15 -50,37%

OUT 13.839.127,63 9.572.362,10 10.077.968,10 5,28%

NOV 9.392.982,49 8.912.043,36

DEZ 34.652.544,80 30.954.827,92

TOTAL 287.392.976,99 285.479.849,22 266.789.363,31

MÉDIA 23.949.414,75 23.789.987,44

IPTU

5o BI 2015 5o BI 2016 DIFERENÇA

245.612.977,94 266.789.363,31 21.176.385,37

8,62%

CRONOGRAMA DE PAGAMENTO

VENCIMENTO:.......................10 de fevereiro de 2016 PAGAMENTO À VISTA:........... 10% de desconto PAGAMENTO PARCELADO:......5% de desconto

PAGAMENTO À VISTA ANTECIPADO 10 de janeiro de 2016

20% de desconto

Campo Grande

20% + 10%

VALORIZAÇÃO DO BOM CONTRIBUINTE O MAIOR DESCONTO ENTRE AS CAPITAIS DO BRASIL

CÂMARA DE CONCILIAÇÃO FISCAL POLÍTICA DE RECUPERAÇÃO DO INADIMPLENTE

Art. 34. Fica criada na estrutura básica da Procuradoria-Geral do Município, a

Câmara de Conciliação Fiscal (CCF), com a finalidade de promover a conciliação, a

mediação para a solução de controvérsias administrativas ou judiciais, que

envolvam controvérsia de natureza tributária ou não tributária, entre Fazenda

Pública Municipal e o sujeito passivo.

Parágrafo único. Para o cumprimento de suas finalidades, a Câmara de

Conciliação Fiscal deverá implementar meios adequados de resolução de conflitos

fiscais, visando elevar o grau de recuperabilidade e o recebimento de créditos

tributários e não tributários, judicializados ou não, por meio de procedimentos para recebimento do valor devido e, em consequência, a extinção do crédito devido

mediante concessões mútuas, devidamente homologado.

CÂMARA DE CONCILIAÇÃO FISCAL

REGULAMENTAÇÃO

I – modernizar e ampliar o relacionamento da Fazenda Pública Municipal e os

sujeitos passivos de obrigação tributária ou não tributária, como meio para prevenir

e solucionar litígios;

II - propiciar eficiência na arrecadação de crédito tributário ou não tributário do Município;

III - Conferir maior flexibilidade e agilidade e resolutividade à Secretaria

Municipal da Receita e a Procuradoria-Geral do Município para arrecadação e

cobrança de rendas municipais;

IV – promover a redução progressiva de demandas de natureza administrativa

ou judicial, entre a Fazenda Pública Municipal e o sujeito passivo de obrigação

tributária ou não tributária, mediante o emprego de instrumentos ágeis para a

prevenção e resolução de conflitos;

V – privilegiar, sob o prisma técnico, jurídico e econômico, alternativas viáveis

para prevenção e solução de conflitos de natureza tributária e não tributária entre a

Fazenda Pública Municipal e o sujeito passivo.

CÂMARA DE CONCILIAÇÃO FISCAL

OBJETIVO

MODALIDADES DA CONCILIAÇÃO FISCAL

I – conciliação administrativa;

II – conciliação administrativa por adesão;

III – conciliação judicial.

TIPOS DE CONCILIAÇÃO ADMINISTRATIVA

I – conciliação administrativa por dação em pagamento de bens

imóveis:

II – conciliação administrativa por compensação

III – conciliação administrativa por transação.

CÂMARA DE CONCILIAÇÃO FISCAL

Promover a regularização de débitos fiscais da Pessoa Física e Jurídica com a

Secretaria Municipal da Receita – SEMRE e Procuradoria Geral do Munícipio -

PGM

O objetivo do programa é permitir aos contribuintes com débitos em atraso,

melhores condições para regularização dos seus débitos, sem que os

contribuintes que pagaram seus impostos em dia se sentissem prejudicados.

PROGRAMA DE CONCILIAÇÃO FISCAL

OBJETIVO

É importante destacar que o objetivo principal do programa é recuperar o

contribuinte inadimplente que perde no inicio de cada ano, no caso do IPTU,

o benefício de ter um desconto de 20% no pagamento à vista, e evitar que

seu débito aumento mais ainda em função dos custos de uma execução

fiscal.

CORREÇÃO MONETÁRIA

- O valor principal corrigido monetariamente nada mais é do que trazer para

o presente momento o valor que se deveria pagar quanto do lançamento do

crédito pelo município. O município não pode abrir mão do valor desta

atualização pois desta forma estaria cobrando o imposto em valor menor do que o contribuinte que cumpriu sua obrigação no prazo determinado.

MULTA DE INFRAÇÃO

- A exclusão ou redução da Multa por Infração significa o município não

cobrar outra penalidade por descumprimento de normas, aplicada quando de

uma ação de fiscalização.

MULTA DE MORA

- A exclusão ou redução da multa de mora significa o município abrir mão de

penalizar o contribuinte pelo atraso no pagamento do crédito constituído.

JUROS DE MORA

- A redução do valor dos juros de mora significa não cobrar uma

indenização ao município, pela não utilização deste recurso na data de

lançamento do crédito. Isto é, se o débito do contribuinte fosse uma

aplicação financeira seria o mesmo que o município abrir mão de parte do rendimento desta aplicação.

PROGRAMA DE CONCILIAÇÃO FISCAL

CONCEITOS

ABRANGÊNCIA

Decorrentes de débitos de pessoas físicas e jurídicas, relativos aos Impostos,

Taxas municipais e Contribuição de Melhorias, em razão de fatos geradores

ocorridos até 21 de NOVEMBRO de 2016, constituídos ou não, inscritos ou

não em dívida ativa, ajuizados ou a ajuizar, com exigibilidade suspensa ou não.

PROGRAMA DE CONCILIAÇÃO FISCAL

DIRETRIZES

FORMALIZAÇÃO

A opção pelo PROGRAMA poderá ser formalizada até 27 de DEZEMBRO de

2016, mediante pagamento à vista ou parcelamento em até 5 vezes.

Os débitos ainda não constituídos deverão ser confessados pela pessoa física ou jurídica, de forma irretratável e irrevogável.

CONDIÇÕES

PAGAMENTO À VISTA

90% redução dos Juros de Mora e 75% da Multa por Infração ou Acessória

PAGAMENTO EM ATÉ 5 PARCELAS

75% redução dos Juros de Mora e 50% da Multa por Infração ou Acessória

PROGRAMA DE CONCILIAÇÃO FISCAL

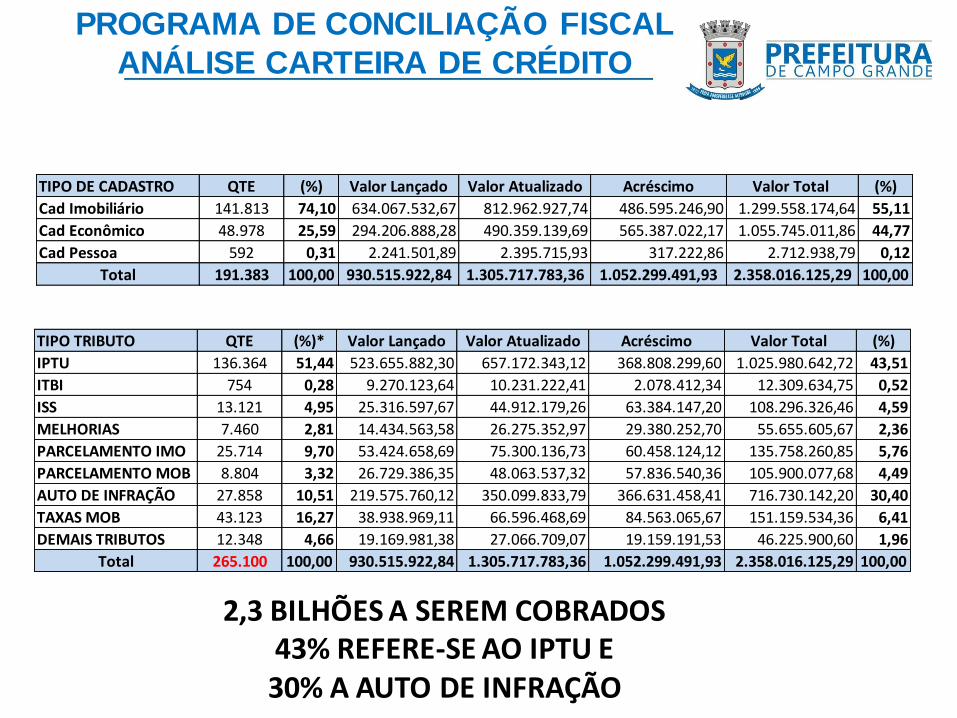

ANÁLISE CARTEIRA DE CRÉDITO

TIPO DE CADASTRO QTE (%) Valor Lançado Valor Atualizado Acréscimo Valor Total (%)

Cad Imobiliário 141.813 74,10 634.067.532,67 812.962.927,74 486.595.246,90 1.299.558.174,64 55,11

Cad Econômico 48.978 25,59 294.206.888,28 490.359.139,69 565.387.022,17 1.055.745.011,86 44,77

Cad Pessoa 592 0,31 2.241.501,89 2.395.715,93 317.222,86 2.712.938,79 0,12

Total 191.383 100,00 930.515.922,84 1.305.717.783,36 1.052.299.491,93 2.358.016.125,29 100,00

TIPO TRIBUTO QTE (%)* Valor Lançado Valor Atualizado Acréscimo Valor Total (%)

IPTU 136.364 51,44 523.655.882,30 657.172.343,12 368.808.299,60 1.025.980.642,72 43,51

ITBI 754 0,28 9.270.123,64 10.231.222,41 2.078.412,34 12.309.634,75 0,52

ISS 13.121 4,95 25.316.597,67 44.912.179,26 63.384.147,20 108.296.326,46 4,59

MELHORIAS 7.460 2,81 14.434.563,58 26.275.352,97 29.380.252,70 55.655.605,67 2,36

PARCELAMENTO IMO 25.714 9,70 53.424.658,69 75.300.136,73 60.458.124,12 135.758.260,85 5,76

PARCELAMENTO MOB 8.804 3,32 26.729.386,35 48.063.537,32 57.836.540,36 105.900.077,68 4,49

AUTO DE INFRAÇÃO 27.858 10,51 219.575.760,12 350.099.833,79 366.631.458,41 716.730.142,20 30,40

TAXAS MOB 43.123 16,27 38.938.969,11 66.596.468,69 84.563.065,67 151.159.534,36 6,41

DEMAIS TRIBUTOS 12.348 4,66 19.169.981,38 27.066.709,07 19.159.191,53 46.225.900,60 1,96

Total 265.100 100,00 930.515.922,84 1.305.717.783,36 1.052.299.491,93 2.358.016.125,29 100,00

2,3 BILHÕES A SEREM COBRADOS 43% REFERE-SE AO IPTU E 30% A AUTO DE INFRAÇÃO

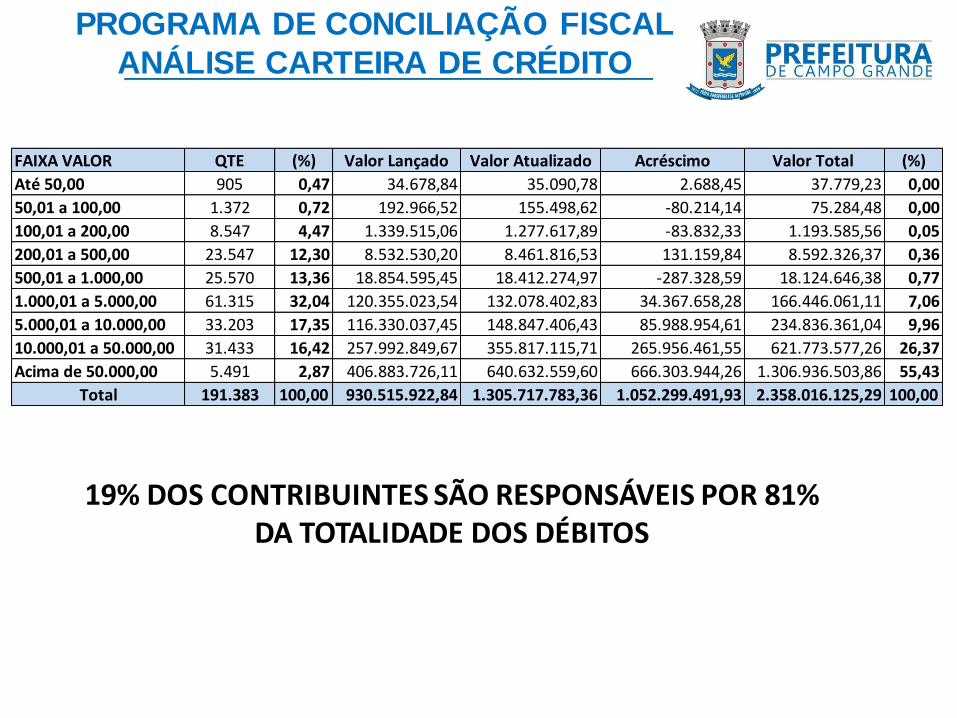

FAIXA VALOR QTE (%) Valor Lançado Valor Atualizado Acréscimo Valor Total (%)

Até 50,00 905 0,47 34.678,84 35.090,78 2.688,45 37.779,23 0,00

50,01 a 100,00 1.372 0,72 192.966,52 155.498,62 -80.214,14 75.284,48 0,00

100,01 a 200,00 8.547 4,47 1.339.515,06 1.277.617,89 -83.832,33 1.193.585,56 0,05

200,01 a 500,00 23.547 12,30 8.532.530,20 8.461.816,53 131.159,84 8.592.326,37 0,36

500,01 a 1.000,00 25.570 13,36 18.854.595,45 18.412.274,97 -287.328,59 18.124.646,38 0,77

1.000,01 a 5.000,00 61.315 32,04 120.355.023,54 132.078.402,83 34.367.658,28 166.446.061,11 7,06

5.000,01 a 10.000,00 33.203 17,35 116.330.037,45 148.847.406,43 85.988.954,61 234.836.361,04 9,96

10.000,01 a 50.000,00 31.433 16,42 257.992.849,67 355.817.115,71 265.956.461,55 621.773.577,26 26,37

Acima de 50.000,00 5.491 2,87 406.883.726,11 640.632.559,60 666.303.944,26 1.306.936.503,86 55,43

Total 191.383 100,00 930.515.922,84 1.305.717.783,36 1.052.299.491,93 2.358.016.125,29 100,00

19% DOS CONTRIBUINTES SÃO RESPONSÁVEIS POR 81% DA TOTALIDADE DOS DÉBITOS

PROGRAMA DE CONCILIAÇÃO FISCAL

ANÁLISE CARTEIRA DE CRÉDITO

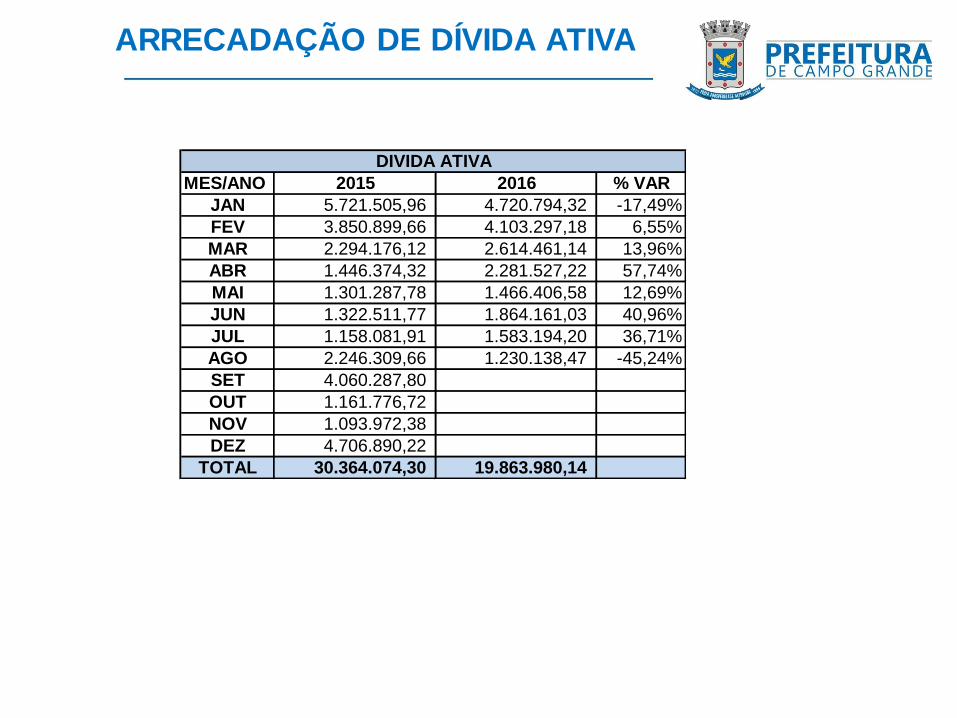

MES/ANO 2015 2016 % VAR

JAN 5.721.505,96 4.720.794,32 -17,49%

FEV 3.850.899,66 4.103.297,18 6,55%

MAR 2.294.176,12 2.614.461,14 13,96%

ABR 1.446.374,32 2.281.527,22 57,74%

MAI 1.301.287,78 1.466.406,58 12,69%

JUN 1.322.511,77 1.864.161,03 40,96%

JUL 1.158.081,91 1.583.194,20 36,71%

AGO 2.246.309,66 1.230.138,47 -45,24%

SET 4.060.287,80

OUT 1.161.776,72

NOV 1.093.972,38

DEZ 4.706.890,22

TOTAL 30.364.074,30 19.863.980,14

DIVIDA ATIVA

ARRECADAÇÃO DE DÍVIDA ATIVA

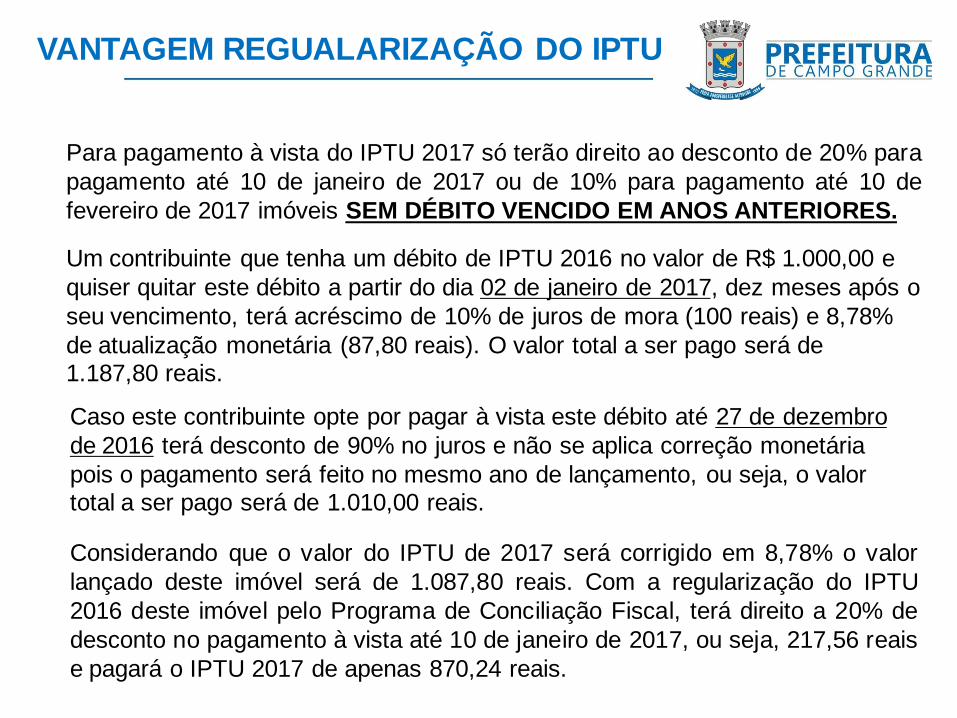

Para pagamento à vista do IPTU 2017 só terão direito ao desconto de 20% para

pagamento até 10 de janeiro de 2017 ou de 10% para pagamento até 10 de

fevereiro de 2017 imóveis SEM DÉBITO VENCIDO EM ANOS ANTERIORES.

Um contribuinte que tenha um débito de IPTU 2016 no valor de R$ 1.000,00 e

quiser quitar este débito a partir do dia 02 de janeiro de 2017, dez meses após o

seu vencimento, terá acréscimo de 10% de juros de mora (100 reais) e 8,78%

de atualização monetária (87,80 reais). O valor total a ser pago será de 1.187,80 reais.

Caso este contribuinte opte por pagar à vista este débito até 27 de dezembro

de 2016 terá desconto de 90% no juros e não se aplica correção monetária

pois o pagamento será feito no mesmo ano de lançamento, ou seja, o valor total a ser pago será de 1.010,00 reais.

Considerando que o valor do IPTU de 2017 será corrigido em 8,78% o valor

lançado deste imóvel será de 1.087,80 reais. Com a regularização do IPTU

2016 deste imóvel pelo Programa de Conciliação Fiscal, terá direito a 20% de

desconto no pagamento à vista até 10 de janeiro de 2017, ou seja, 217,56 reais

e pagará o IPTU 2017 de apenas 870,24 reais.

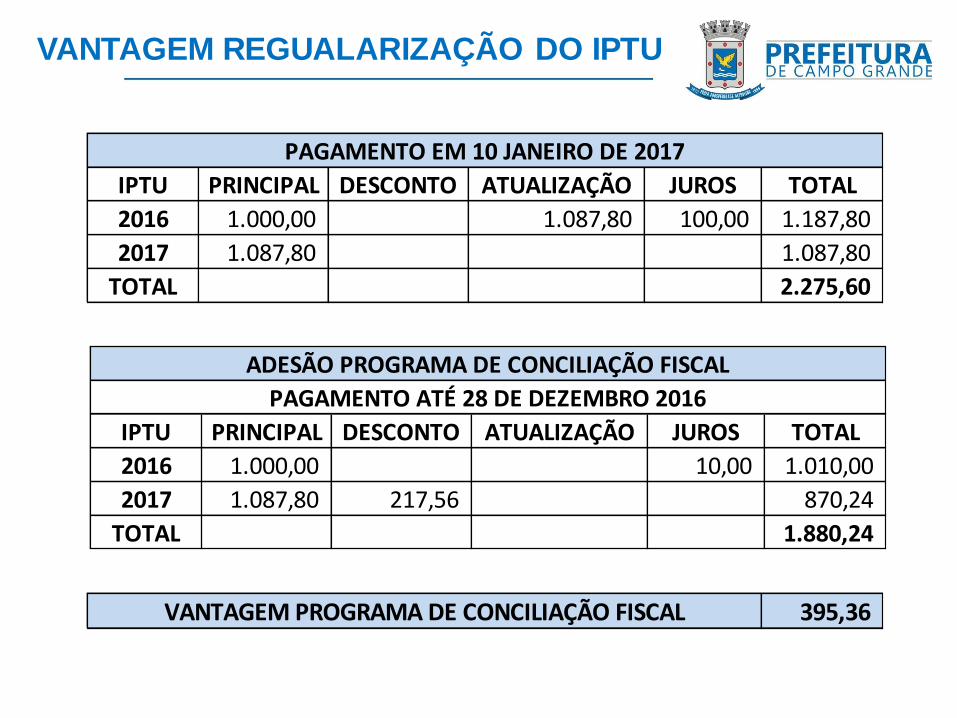

VANTAGEM REGUALARIZAÇÃO DO IPTU

IPTU PRINCIPAL DESCONTO ATUALIZAÇÃO JUROS TOTAL

2016 1.000,00 1.087,80 100,00 1.187,80

2017 1.087,80 1.087,80

TOTAL 2.275,60

PAGAMENTO EM 10 JANEIRO DE 2017

IPTU PRINCIPAL DESCONTO ATUALIZAÇÃO JUROS TOTAL

2016 1.000,00 10,00 1.010,00

2017 1.087,80 217,56 870,24

TOTAL 1.880,24

PAGAMENTO ATÉ 28 DE DEZEMBRO 2016

ADESÃO PROGRAMA DE CONCILIAÇÃO FISCAL

395,36 VANTAGEM PROGRAMA DE CONCILIAÇÃO FISCAL

VANTAGEM REGUALARIZAÇÃO DO IPTU