Escolhas contábeis na Demonstração dos Fluxos de Caixa...

25

Escolhas contábeis na Demonstração dos Fluxos de Caixa no contexto do mercado de capitais brasileiro Flávia Fonte de Souza Maciel Bruno Meirelles Salotti Joshua Onome Imoniana 14 de Setembro de 2016

Transcript of Escolhas contábeis na Demonstração dos Fluxos de Caixa...

Escolhas contábeis na Demonstração dos

Fluxos de Caixa no contexto do mercado de capitais brasileiro

Flávia Fonte de Souza Maciel

Bruno Meirelles Salotti

Joshua Onome Imoniana

14 de Setembro de 2016

Introdução

Contextualização

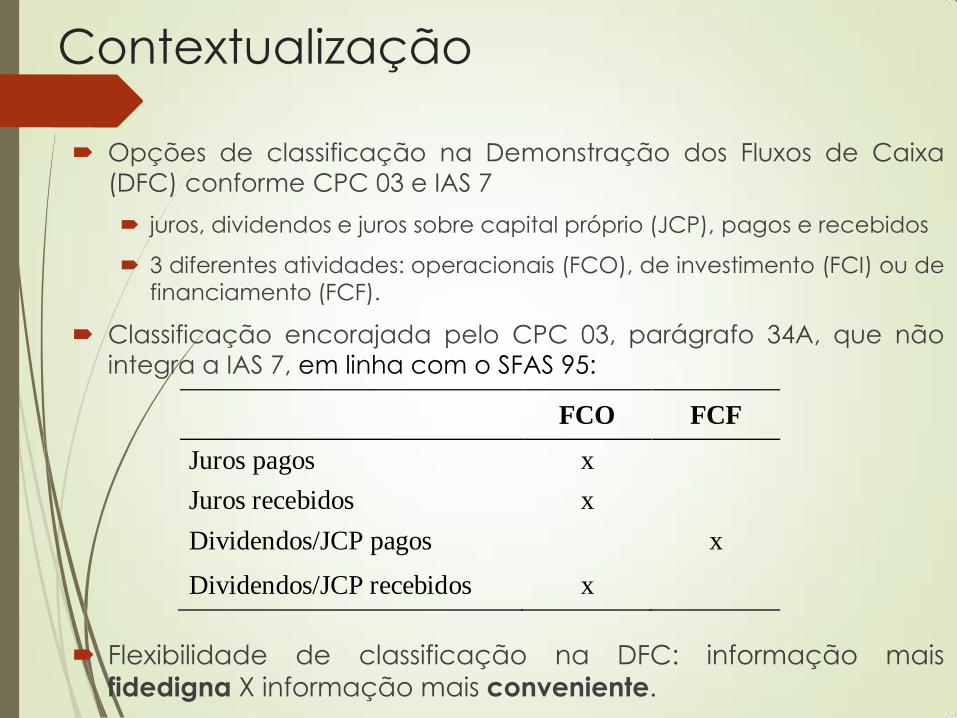

Opções de classificação na Demonstração dos Fluxos de Caixa

(DFC) conforme CPC 03 e IAS 7

juros, dividendos e juros sobre capital próprio (JCP), pagos e recebidos

3 diferentes atividades: operacionais (FCO), de investimento (FCI) ou de

financiamento (FCF).

Classificação encorajada pelo CPC 03, parágrafo 34A, que não

integra a IAS 7, em linha com o SFAS 95:

Flexibilidade de classificação na DFC: informação mais

fidedigna X informação mais conveniente.

FCO FCF

Juros pagos x

Juros recebidos x

Dividendos/JCP pagos x

Dividendos/JCP recebidos x

Questão da pesquisa e Objetivo

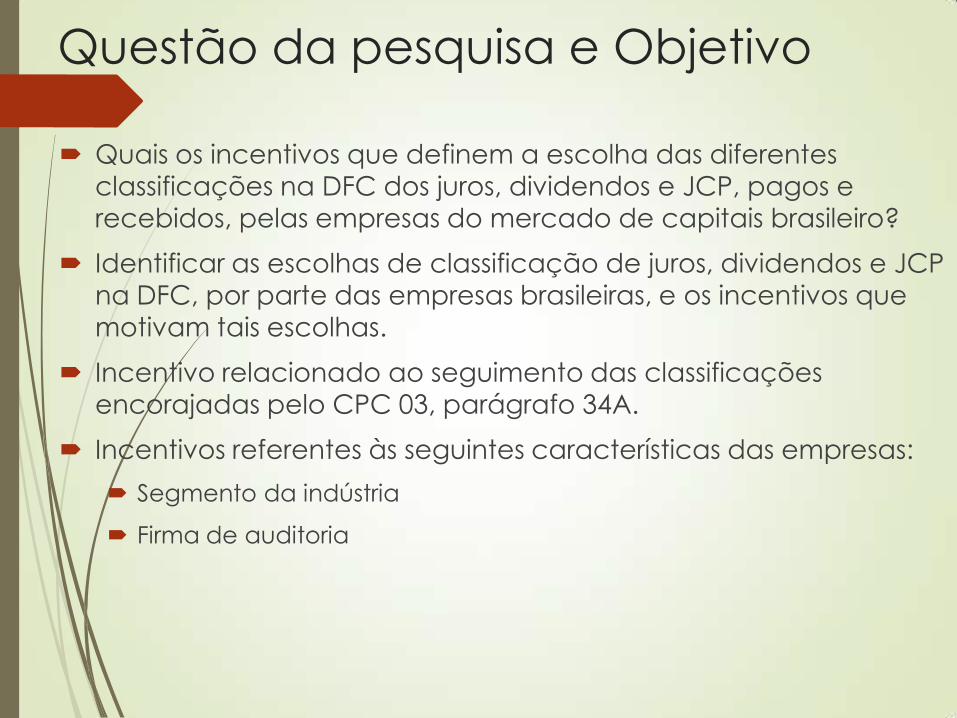

Quais os incentivos que definem a escolha das diferentes

classificações na DFC dos juros, dividendos e JCP, pagos e

recebidos, pelas empresas do mercado de capitais brasileiro?

Identificar as escolhas de classificação de juros, dividendos e JCP

na DFC, por parte das empresas brasileiras, e os incentivos que motivam tais escolhas.

Incentivo relacionado ao seguimento das classificações

encorajadas pelo CPC 03, parágrafo 34A.

Incentivos referentes às seguintes características das empresas:

Segmento da indústria

Firma de auditoria

Hipóteses

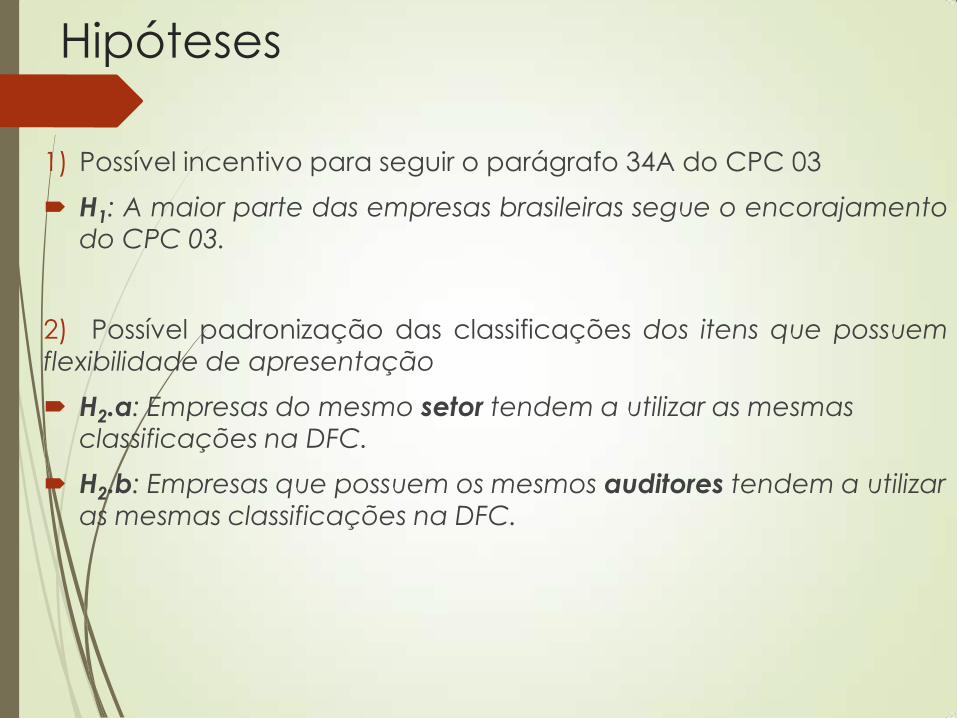

1) Possível incentivo para seguir o parágrafo 34A do CPC 03

H1: A maior parte das empresas brasileiras segue o encorajamento do CPC 03.

2) Possível padronização das classificações dos itens que possuem

flexibilidade de apresentação

H2.a: Empresas do mesmo setor tendem a utilizar as mesmas classificações na DFC.

H2.b: Empresas que possuem os mesmos auditores tendem a utilizar

as mesmas classificações na DFC.

Justificativa e Contribuição

O FCO é utilizado para avaliação de empresas e análises

financeiras.

Pesquisas sobre gerenciamento de resultados

Resultado Contábil = FCO accruals.

O FCO apurado de acordo com o CPC e as IFRS está passível à

discricionariedade.

Expansão da pesquisa sobre escolhas contábeis na DFC no

cenário brasileiro.

Entendimento sobre como as empresas brasileiras têm utilizado

a flexibilidade prevista no CPC 03 e IAS 7, e fatores que estão relacionados às suas escolhas

Novas pesquisas

Emissão e/ou revisão das normas contábeis

Delimitação da Pesquisa

DFC consolidada, quando aplicável.

DFC individual utilizada apenas quando a entidade não

apresentou a consolidada.

Período: de 2008 a 2014 (a partir da divulgação compulsória da

DFC).

Empresas listadas na BM&FBOVESPA.

Entidades em geral, exceto instituições financeiras

Juros pagos e recebidos e os dividendos e JCP recebidos

classificados como FCO nas instituições financeiras.

Fundamentação teórica

Teorias

Escolhas contábeis

Cabello (2012) afirma que a teoria das escolhas contábeis estuda o

como e o porquê das escolhas, uma vez que o regulador permite várias

práticas contábeis para tratar de um mesmo evento econômico.

Francis (2001) relaciona escolhas contábeis com a sua natureza: regras

igualmente aceitas; julgamentos e estimativas; decisões de

divulgações; e, decisões de classificação.

Gerenciamento de resultados (GR)

Fields, Lys e Vincent (2001) defendem que, embora nem todas as

escolhas contábeis envolvam GR, as implicações de tais escolhas para

atingir um objetivo são consistentes com a ideia de GR.

Conforme Scott (2014), a teoria de GR está relacionada à escolha pelo

gestor de políticas contábeis ou ações reais, de forma a atingir um

objetivo específico de reporte dos resultados.

Gerenciamento do FCO a fim de se apresentar o FCO que atinja o

objetivo esperado (ex.: cumprir a recomendação do CPC 03,

parágrafo 34A, ou inflar o FCO).

Estudos anteriores

Gordon et al. (2013): flexibilidade da escolha de classificação na DFC de

acordo com as IFRS, em empresas de 13 países europeus, identificando

fatores determinantes para tal escolha relacionados a suas

características.

Baik et al. (2015): fatores determinantes da mudança de classificação

na DFC em empresas que adotaram IFRS na Coréia.

Lee (2012): características relacionadas com incentivos para inflar o FCO

no mercado de capitais dos EUA.

Scherer et al. (2012): diferenças de procedimentos de divulgação da

DFC entre empresas listadas nas bolsas de valores de São Paulo (índice

IBOVESPA de 2009), Frankfurt, Milão e Londres.

Silva, Martins e Lima (2014): escolhas contábeis na evidenciação da

DFC, do ano de 2010, das empresas listadas no Novo Mercado da

BM&FBOVESPA.

Metodologia

Levantamento dos dados

Economatica®: relação das empresas, segmento e CNPJ.

CVM: relatório dos auditores independentes e DFC extraídos das

Demonstrações Financeiras Anuais Completas (DFs anuais).

Dados tabulados dos relatórios dos auditores e DFC analisados:

nome da empresa, exercício, auditor, e, quando disponível, classificação e

valor dos juros pagos, dos juros recebidos, dos dividendos pagos, dos

dividendos recebidos, dos JCP pagos e dos JCP recebidos.

Foram considerados 5 grupos de auditores independentes:

4 para cada uma das Big Four e o outro para as demais firmas de auditoria.

Determinação dos segmentos – classificação setorial da Economatica®:

Agro e Pesca; Alimentos e Bebidas; Comércio; Construção; Eletroeletrônicos;

Energia Elétrica; Máquinas Industriais; Mineração; Minerais não Metais; Papel

e Celulose; Petróleo e Gás; Química; Siderurgia e Metalurgia; Software e

Dados; Telecomunicações; Têxtil; Transporte - Serviços; Veículos e Peças; e,

Outros. Totalizando 19 setores.

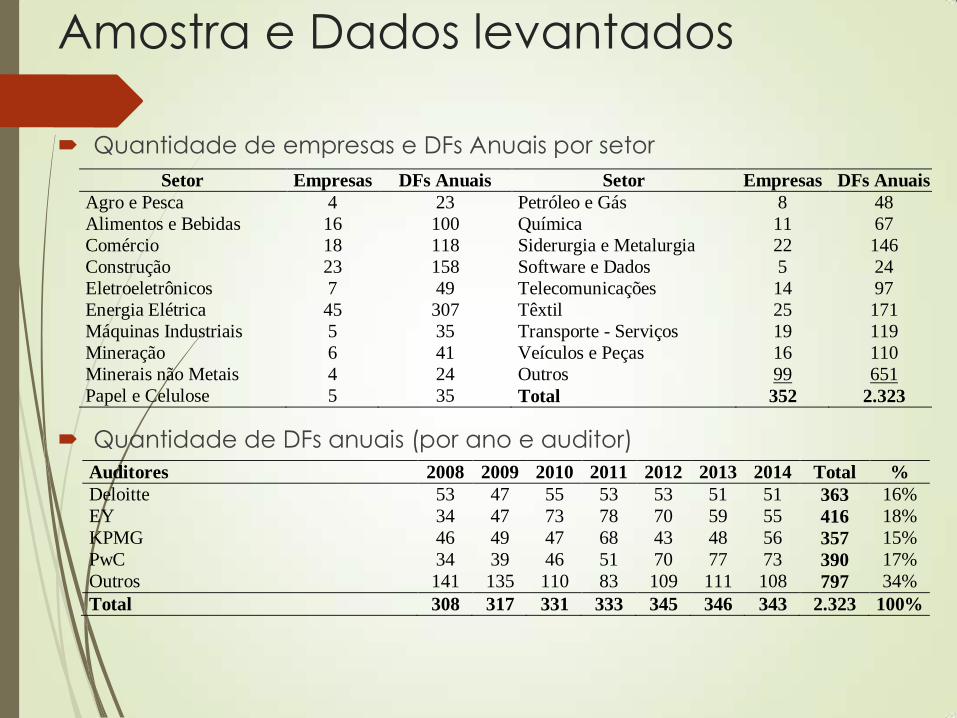

Amostra e Dados levantados

Quantidade de empresas e DFs Anuais por setor

Quantidade de DFs anuais (por ano e auditor)

Setor Empresas DFs Anuais Setor Empresas DFs Anuais

Agro e Pesca 4 23 Petróleo e Gás 8 48

Alimentos e Bebidas 16 100 Química 11 67

Comércio 18 118 Siderurgia e Metalurgia 22 146

Construção 23 158 Software e Dados 5 24

Eletroeletrônicos 7 49 Telecomunicações 14 97

Energia Elétrica 45 307 Têxtil 25 171

Máquinas Industriais 5 35 Transporte - Serviços 19 119

Mineração 6 41 Veículos e Peças 16 110

Minerais não Metais 4 24 Outros 99 651

Papel e Celulose 5 35 Total 352 2.323

Auditores 2008 2009 2010 2011 2012 2013 2014 Total %

Deloitte 53 47 55 53 53 51 51 363 16%

EY 34 47 73 78 70 59 55 416 18%

KPMG 46 49 47 68 43 48 56 357 15%

PwC 34 39 46 51 70 77 73 390 17%

Outros 141 135 110 83 109 111 108 797 34%

Total 308 317 331 333 345 346 343 2.323 100%

Amostra e Dados levantados

Resumo dos dados levantados (por ano)

2008 2009 2010 2011 2012 2013 2014 Total

Juros Pagos 95 120 163 181 198 206 207 1.170

Juros Recebidos 9 13 15 16 16 15 13 97

Dividendos/JCP pagos 189 200 219 224 232 234 235 1.533

Dividendos/JCP recebidos 111 125 136 149 161 172 167 1.021

Dados totais levantados 404 458 533 570 607 627 622 3.821

Presente Estudo

Scherer et al. (2012) Silva, Martins e

Lima (2014)

Períodos 2008 a 2014 2009 2010

Juros Pagos 1.170 59 107

Juros Recebidos 97 59 8

Dividendos Pagos 1.533

54

84

Dividendos Recebidos 1.021

21

25

Dados Totais 3.821 193 224

Comparativo dos dados com pesquisas afins

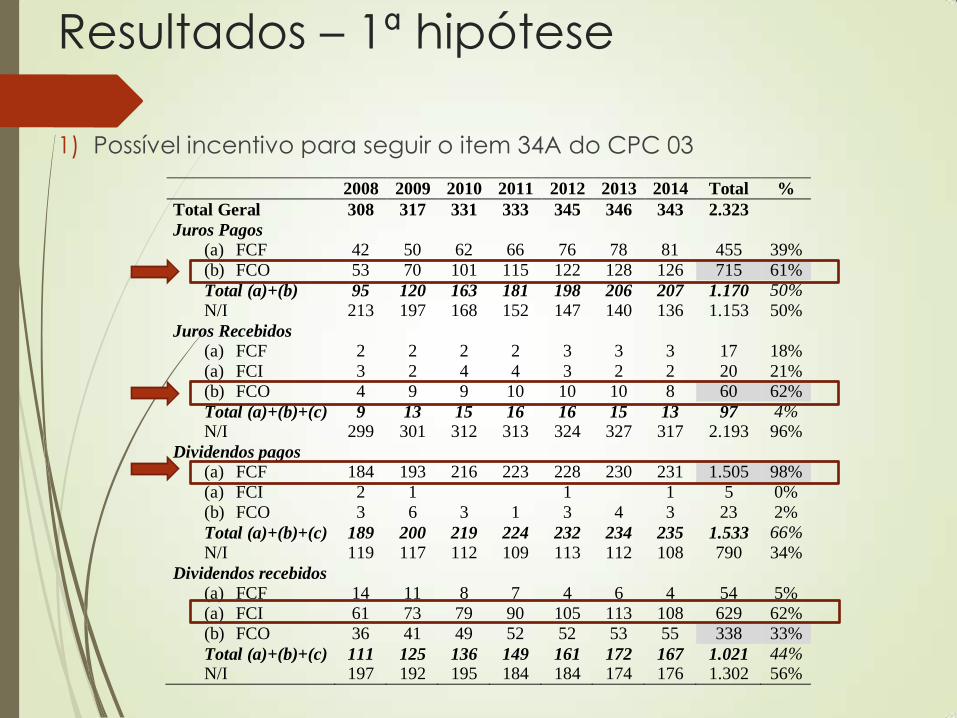

Resultados

2008 2009 2010 2011 2012 2013 2014 Total %

Total Geral 308 317 331 333 345 346 343 2.323

Juros Pagos

(a) FCF 42 50 62 66 76 78 81 455 39%

(b) FCO 53 70 101 115 122 128 126 715 61%

Total (a)+(b) 95 120 163 181 198 206 207 1.170 50%

N/I 213 197 168 152 147 140 136 1.153 50%

Juros Recebidos

(a) FCF 2 2 2 2 3 3 3 17 18%

(a) FCI 3 2 4 4 3 2 2 20 21%

(b) FCO 4 9 9 10 10 10 8 60 62%

Total (a)+(b)+(c) 9 13 15 16 16 15 13 97 4% N/I 299 301 312 313 324 327 317 2.193 96%

Dividendos pagos

(a) FCF 184 193 216 223 228 230 231 1.505 98%

(a) FCI 2 1 1 1 5 0%

(b) FCO 3 6 3 1 3 4 3 23 2%

Total (a)+(b)+(c) 189 200 219 224 232 234 235 1.533 66%

N/I 119 117 112 109 113 112 108 790 34%

Dividendos recebidos

(a) FCF 14 11 8 7 4 6 4 54 5%

(a) FCI 61 73 79 90 105 113 108 629 62%

(b) FCO 36 41 49 52 52 53 55 338 33%

Total (a)+(b)+(c) 111 125 136 149 161 172 167 1.021 44% N/I 197 192 195 184 184 174 176 1.302 56%

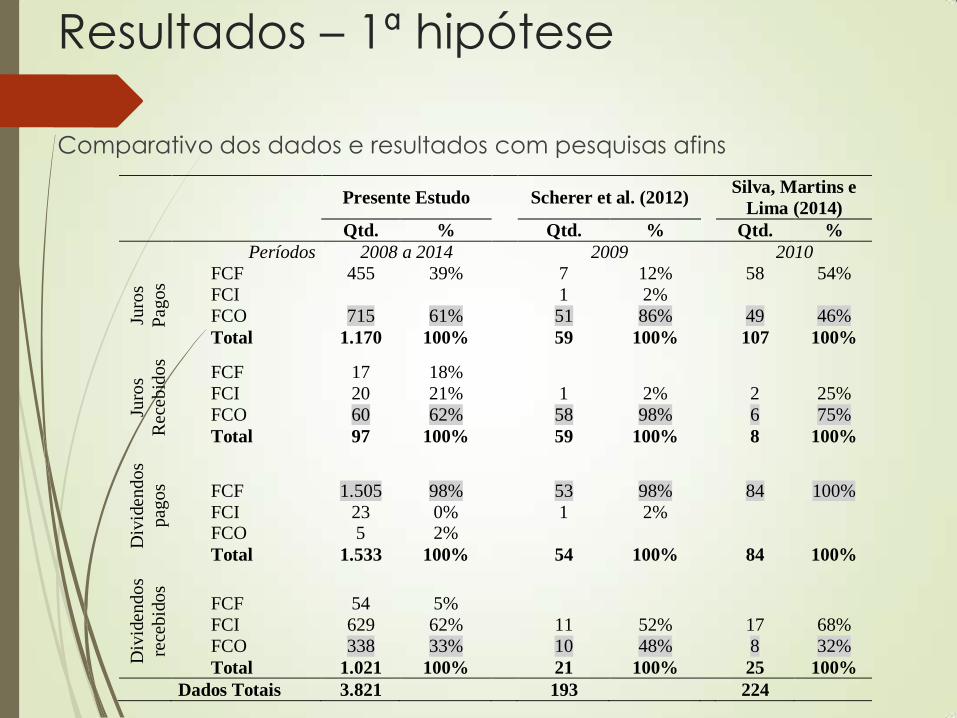

Resultados – 1ª hipótese

1) Possível incentivo para seguir o item 34A do CPC 03

Resultados – 1ª hipótese

Comparativo dos dados e resultados com pesquisas afins

Presente Estudo

Scherer et al. (2012)

Silva, Martins e

Lima (2014)

Qtd. % Qtd. % Qtd. %

Períodos 2008 a 2014 2009 2010

Juro

s

Pag

os

FCF 455 39% 7 12% 58 54%

FCI 1 2%

FCO 715 61% 51 86% 49 46%

Total 1.170 100% 59 100% 107 100%

Juro

s

Rec

ebid

os

FCF 17 18%

FCI 20 21% 1 2% 2 25%

FCO 60 62% 58 98% 6 75%

Total 97 100% 59 100% 8 100%

Div

iden

dos

pag

os

FCF 1.505 98% 53 98% 84 100%

FCI 23 0% 1 2% FCO 5 2%

Total 1.533 100% 54 100% 84 100%

Div

iden

dos

rece

bid

os

FCF 54 5%

FCI 629 62% 11 52% 17 68%

FCO 338 33% 10 48% 8 32%

Total 1.021 100% 21 100% 25 100%

Dados Totais 3.821 193 224

Juros

Pagos

Juros

Recebidos

Dividendos

Pagos

Dividendos

Recebidos

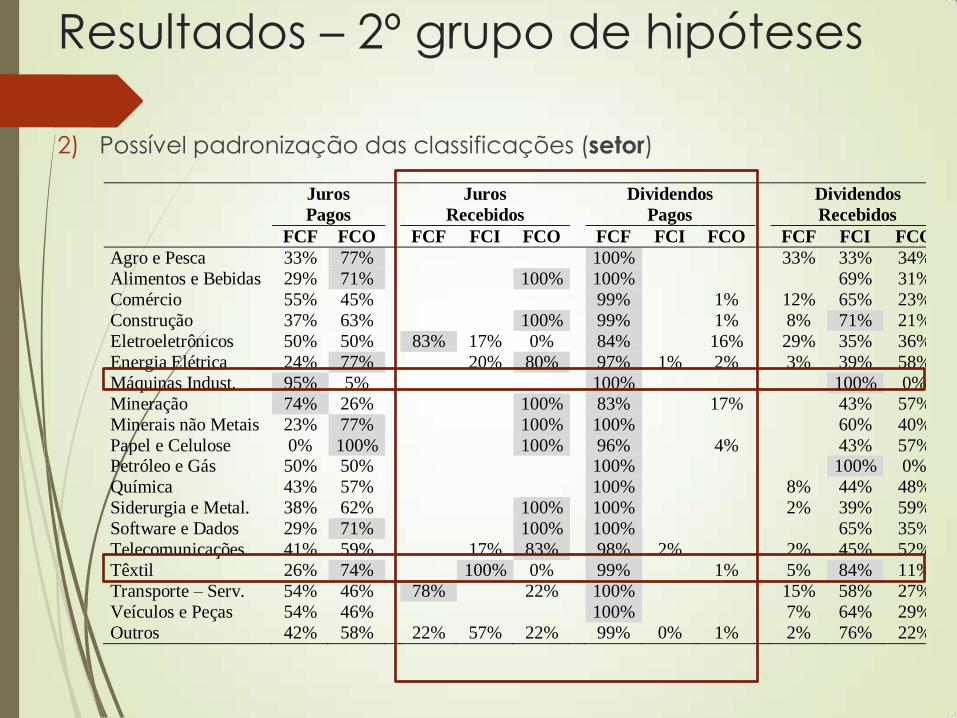

FCF FCO FCF FCI FCO FCF FCI FCO FCF FCI FCO

Agro e Pesca 33% 77% 100% 33% 33% 34%

Alimentos e Bebidas 29% 71% 100% 100% 69% 31%

Comércio 55% 45% 99% 1% 12% 65% 23%

Construção 37% 63% 100% 99% 1% 8% 71% 21%

Eletroeletrônicos 50% 50% 83% 17% 0% 84% 16% 29% 35% 36%

Energia Elétrica 24% 77% 20% 80% 97% 1% 2% 3% 39% 58%

Máquinas Indust. 95% 5% 100% 100% 0%

Mineração 74% 26% 100% 83% 17% 43% 57%

Minerais não Metais 23% 77% 100% 100% 60% 40%

Papel e Celulose 0% 100% 100% 96% 4% 43% 57% Petróleo e Gás 50% 50% 100% 100% 0%

Química 43% 57% 100% 8% 44% 48%

Siderurgia e Metal. 38% 62% 100% 100% 2% 39% 59%

Software e Dados 29% 71% 100% 100% 65% 35%

Telecomunicações 41% 59% 17% 83% 98% 2% 2% 45% 52%

Têxtil 26% 74% 100% 0% 99% 1% 5% 84% 11%

Transporte – Serv. 54% 46% 78% 22% 100% 15% 58% 27%

Veículos e Peças 54% 46% 100% 7% 64% 29%

Outros 42% 58% 22% 57% 22% 99% 0% 1% 2% 76% 22%

Resultados – 2º grupo de hipóteses

2) Possível padronização das classificações (setor)

Juros

Pagos

Juros

Recebidos

Dividendos

Pagos

Dividendos

Recebidos

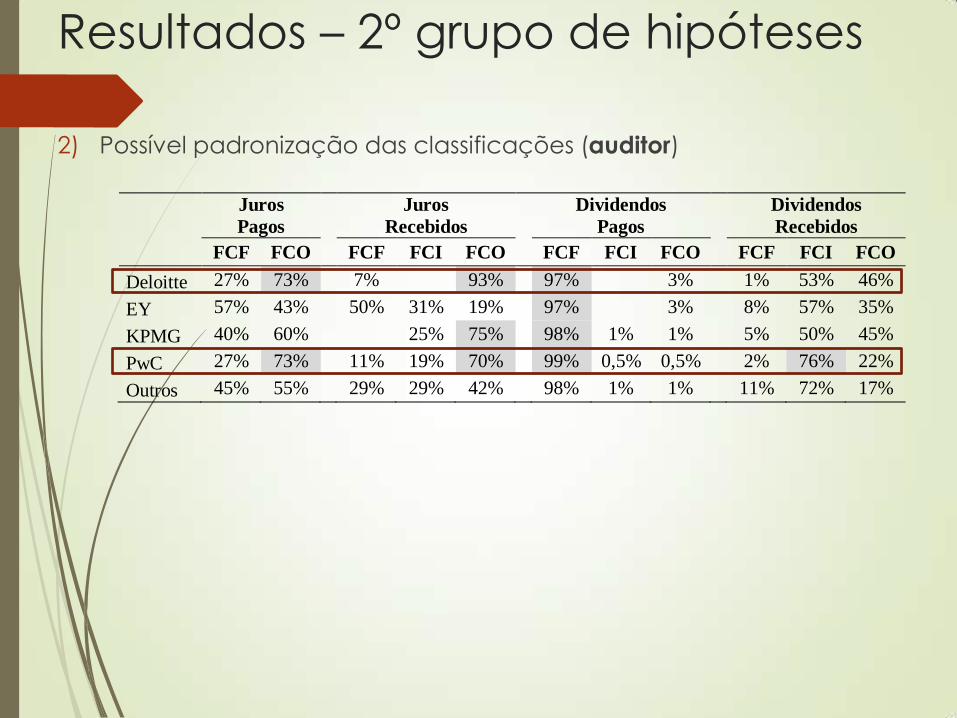

FCF FCO FCF FCI FCO FCF FCI FCO FCF FCI FCO

Deloitte 27% 73% 7% 93% 97% 3% 1% 53% 46%

EY 57% 43% 50% 31% 19% 97% 3% 8% 57% 35%

KPMG 40% 60% 25% 75% 98% 1% 1% 5% 50% 45%

PwC 27% 73% 11% 19% 70% 99% 0,5% 0,5% 2% 76% 22%

Outros 45% 55% 29% 29% 42% 98% 1% 1% 11% 72% 17%

Resultados – 2º grupo de hipóteses

2) Possível padronização das classificações (auditor)

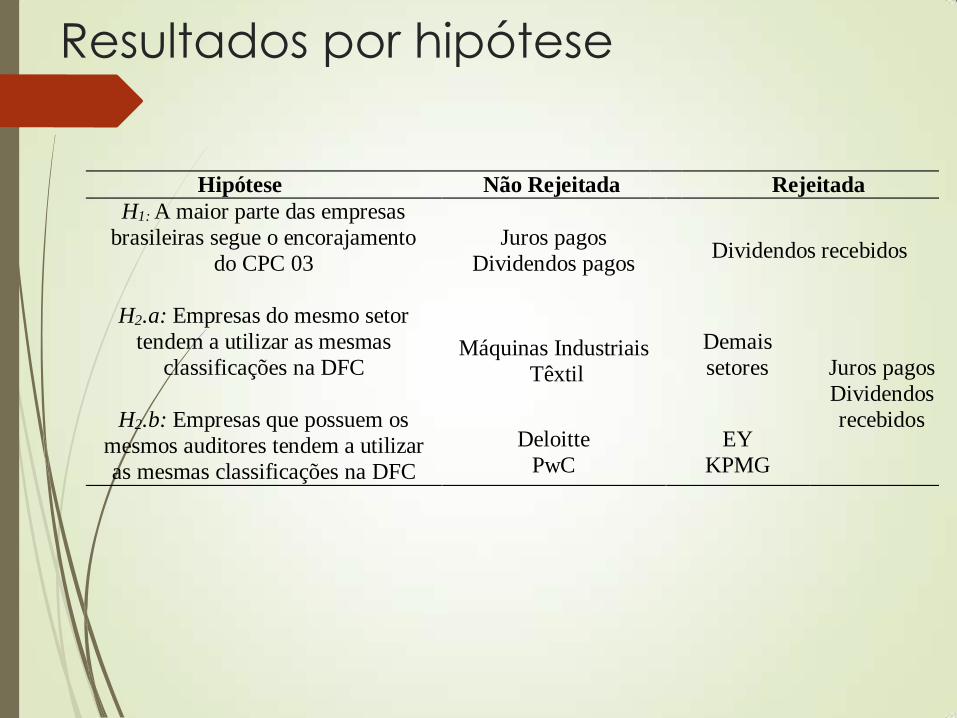

Resultados por hipótese

Hipótese Não Rejeitada Rejeitada

H1: A maior parte das empresas

brasileiras segue o encorajamento

do CPC 03

Juros pagos

Dividendos pagos Dividendos recebidos

H2.a: Empresas do mesmo setor

tendem a utilizar as mesmas

classificações na DFC

Máquinas Industriais

Têxtil

Demais

setores

Juros pagos

Dividendos

recebidos

H2.b: Empresas que possuem os

mesmos auditores tendem a utilizar

as mesmas classificações na DFC

Deloitte

PwC

EY

KPMG

Considerações Finais

Conclusões e Implicações

Evidências de incentivos que influenciam as escolhas de

classificação na DFC

Contribuição à teoria das escolhas contábeis

Entendimento da discricionariedade envolvida na DFC

Análise mais precisa

Correta mensuração das accruals

Avaliação das normas contábeis

Limitações da pesquisa

Questões não abordadas:

Nível de comparabilidade

Análise dos custos e benefícios da comparabilidade

Quantidade de escolhas contábeis X Qualidade da informação

Não é possível afirmar que houve comportamento oportunista

Ponto de vista do elaborador

Outros incentivos que influenciam a escolha

Referências

BAIK, Bok; CHO, Hyunkwon; CHOI, Wooseok; LEE, Kwangjin. Who Classify Interest Payments as Financing

Activities? An Analysis of Classification Shifting in the Statement of Cash Flows at the Adoption of IFRS. J.

Account. Public Policy, 2015. Disponível em: <http://dx.doi.org/10.1016/j.jaccpubpol.2015.11.003>. Acesso

em: 11 mar. 2015.

CABELLO, Otávio Gomes. Análise dos efeitos das práticas de tributação do lucro na Effective Tax Rate (ETR)

das companhias abertas brasileiras: uma abordagem da teoria das escolhas contábeis. 144 f. Tese

(Doutorado em Ciências Contábeis) – Departamento de Contabilidade e Atuária, Universidade de São

Paulo, 2012.

FIELDS, Thomas D.; LYS, Thomas Z.; VINCENT, Linda. Empirical research on accounting choice. Journal of

Accounting and Economics, v. 31, n. 1, p. 255-307, 2001.

FRANCIS, Jennifer. Discussion of empirical research on accounting choice. Journal of Accounting and

Economics, v. 31 n. 1, p. 309-319, 2001.

GORDON, Elizabeth A.; HENRY, Elaine; JORGENSEN, Bjorn N.; LINTHICUM, Cheryl L. Flexibility in cash flow

reporting classification choices under IFRS, 2013. Disponível em: <http://ssrn.com/abstract=2439383>. Acesso

em: 25 jun. 2015.

LEE, Lian Fen. Incentives to inflate reported cash from operations using classification and timing. The

Accounting Review, v. 87 n. 1, p. 1-33, 2012.

SCHERER, Luciano Márcio; TEODORO, Jocelino Donizetti; KOS, Sonia Raifur; ANJOS, Raquel Prediger.

Demonstração dos fluxos de caixa: Análise de diferenças de procedimentos de divulgação entre empresas

listadas nas bolsas de valores de São Paulo, Frankfurt, Milão e Londres. Revista Contabilidade e Controladoria,

v. 4, n. 2, p. 37-51, 2012.

SCOTT, William R. Financial accounting theory. 7. ed. Toronto: Pearson Education, 2014.

SILVA, Denise Mendes da; MARTINS, Vinícius Aversari; LIMA, Fabiano Guasti. Escolhas Contábeis na

Evidenciação da Demonstração dos Fluxos de Caixa. In: 37o Encontro da ANPAD, Rio de Janeiro, Brasil, 2014.