Estimativa Simplificadacrcmt.org.br/novo/download/sefaz/2018/EstimativaSimplificada.pdf · •...

33

Estimativa Simplificada Decreto 1599/2018

Transcript of Estimativa Simplificadacrcmt.org.br/novo/download/sefaz/2018/EstimativaSimplificada.pdf · •...

Estimativa Simplificada

Decreto 1599/2018

Motivação Problemas do regime atual

• Alto índice de impugnação (cerca de 2000

processos/mês)

• Baixa eficácia de arrecadação (cerca de

50%)

• Necessidade constante de investimento

em mão de obra e desenvolvimento e

manutenção de sistema

• Insegurança jurídica no lançamento

(processos judiciais alegando

inconstitucionalidade)

Vantagens do novo regime

• Manutenção da carga tributária

• Auto-lançamento: O contribuinte irá

declarar somente o valor que considera

devido, não gerando impugnações e as

despesas delas decorrentes.

• Uso de ferramenta padronizada

nacionalmente (EFD), reduzindo a

necessidade de investimentos da SEFAZ ,

contadores e contribuintes em

desenvolvimento e manutenção de software.

• Incentivo ao cumprimento voluntário e

tempestivo das obrigações tributárias

Mudança forma de apuração e

lançamento da Estimativa

Simplificada

ATÉ AGOSTO/2018

Outra UF

Sistema UNIX

CCF NOTAS FISCAIS

RECOLHIMENTO 50%

INADIMPLENCIA 15%

IMPUGNAÇÃO 35%

SEFAZ-MT SEFAZ-MT Contribuinte/Contador

ANÁLISE DE PROCESSOS

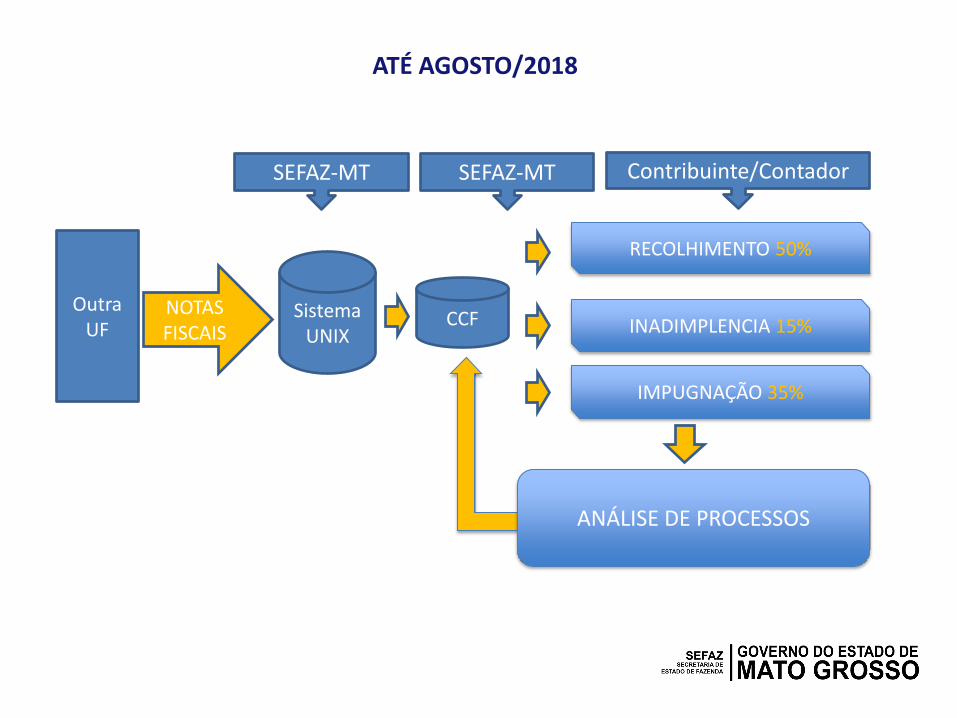

A PARTIR DE SETEMBRO/2018 – Não Optantes Simples Nacional

Outra UF CCF

NOTAS FISCAIS

CONTADOR

HOMOLOGAÇÃO

SEFAZ-MT CONTADOR

A partir de 01/09/2018 o contribuinte deverá, OBRIGATORIAMENTE:

1. Apurar o tributo devido para cada documento de entrada,

declarando o valor devido na EFD referente ao mês de entrada

do documento no estabelecimento;

2. Informar na EFD os valores retidos antecipadamente pelo

remetente

3. Recolher o valor devido até o vigésimo dia do segundo mês

subsequente à entrada da mercadoria no código 2010

Outra UF

Sistema UNIX

NOTAS FISCAIS

CONTADOR

A PARTIR DE SETEMBRO/2018 – Optantes Simples Nacional

SEFAZ-MT

HOMOLOGAÇÃO

SEFAZ-MT

CONFIRMA

RETIFICA

EXCLUI

CCF

A partir de 01/09/2018 o contribuinte deverá, OBRIGATORIAMENTE:

1. Consultar os valores disponibilizados pela SEFAZ-MT;

2. Confirmar, retificar ou excluir os valores disponibilizados

3. Recolher o valor devido até o vigésimo dia do segundo mês

subsequente à entrada da mercadoria, no código 2010

CONTRIBUINTES COM CNAE EXCLUÍDO– Não Optantes Simples Nacional

A partir do mês seguinte à exclusão o contribuinte deverá, obrigatoriamente:

1. Emitir e escriturar documento fiscal de saída com destaque de

ICMS em todas as operações tributadas;

2. Declarar na EFD com o código apropriado os benefícios fiscais,

quando houver;

3. Apurar na EFD o ICMS devido pelas saídas, deduzindo o ICMS

destacado nos documentos de entrada, quando pertinente;

4. Recolher o valor devido até o sexto dia do mês subsequente à

saída da mercadoria

CONTRIBUINTES COM CNAE EXCLUÍDO–Optantes Simples Nacional

A partir do mês seguinte à exclusão o contribuinte deverá:

1. Emitir documento fiscal de saída sem destaque de ICMS;

2. Declarar o faturamento no PGDAS, sem marcar a antecipação

tributária;

3. Apurar no PGDAS o tributo devido, aplicando a carga do

Simples Nacional sobre o faturamento tributado;

4. Recolher o valor devido no prazo definido pela legislação

OUTRAS INFORMAÇÕES

RELEVANTES

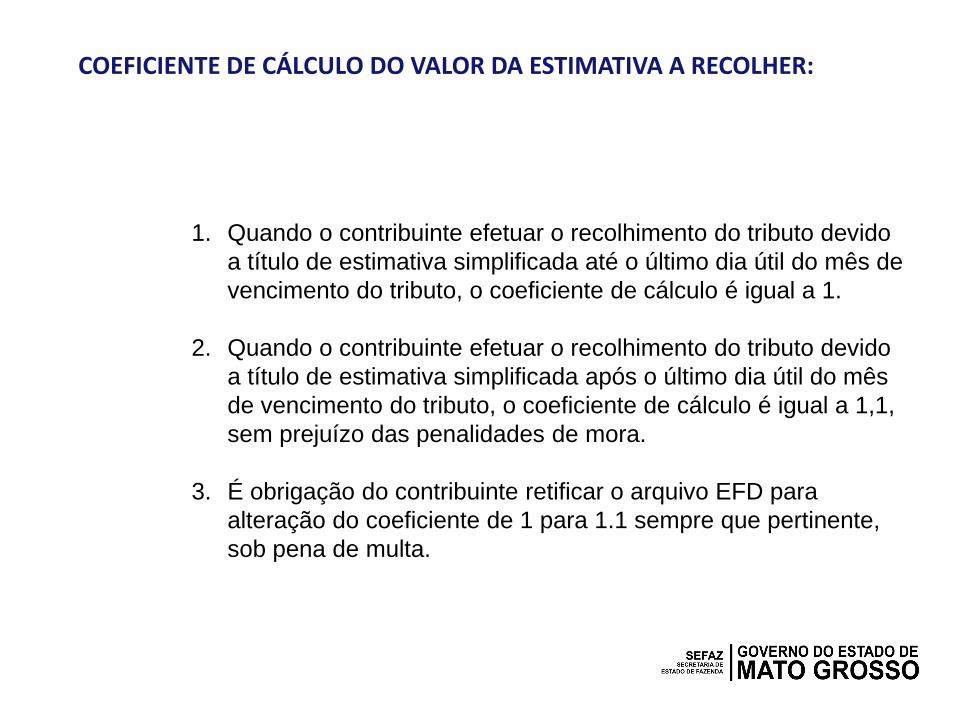

COEFICIENTE DE CÁLCULO DO VALOR DA ESTIMATIVA A RECOLHER:

1. Quando o contribuinte efetuar o recolhimento do tributo devido

a título de estimativa simplificada até o último dia útil do mês de

vencimento do tributo, o coeficiente de cálculo é igual a 1.

2. Quando o contribuinte efetuar o recolhimento do tributo devido

a título de estimativa simplificada após o último dia útil do mês

de vencimento do tributo, o coeficiente de cálculo é igual a 1,1,

sem prejuízo das penalidades de mora.

3. É obrigação do contribuinte retificar o arquivo EFD para

alteração do coeficiente de 1 para 1.1 sempre que pertinente,

sob pena de multa.

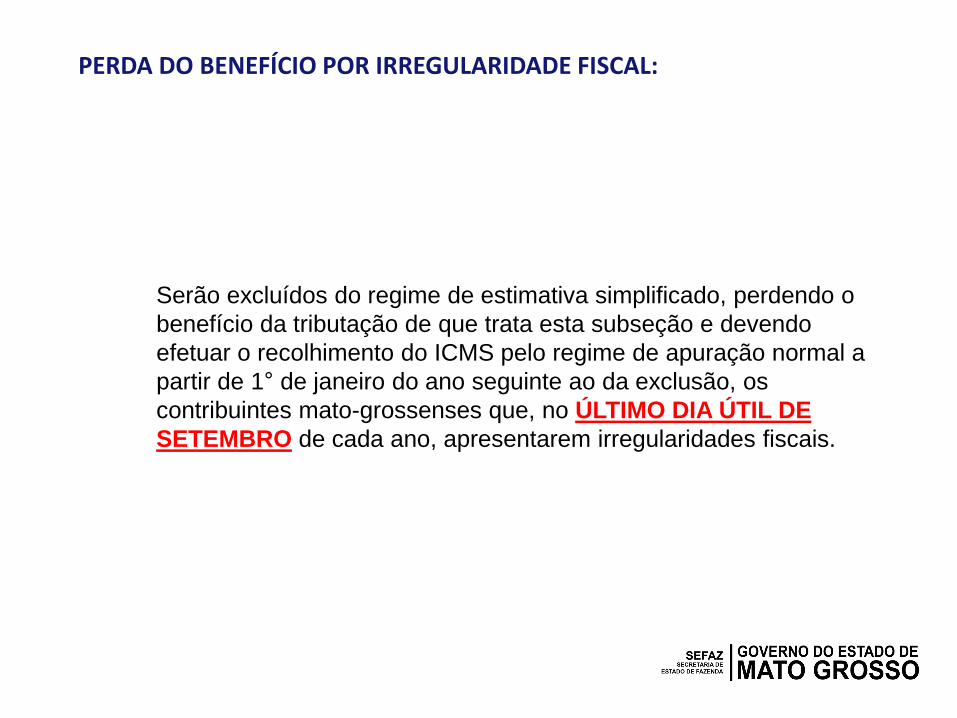

PERDA DO BENEFÍCIO POR IRREGULARIDADE FISCAL:

Serão excluídos do regime de estimativa simplificado, perdendo o

benefício da tributação de que trata esta subseção e devendo

efetuar o recolhimento do ICMS pelo regime de apuração normal a

partir de 1° de janeiro do ano seguinte ao da exclusão, os

contribuintes mato-grossenses que, no ÚLTIMO DIA ÚTIL DE

SETEMBRO de cada ano, apresentarem irregularidades fiscais.

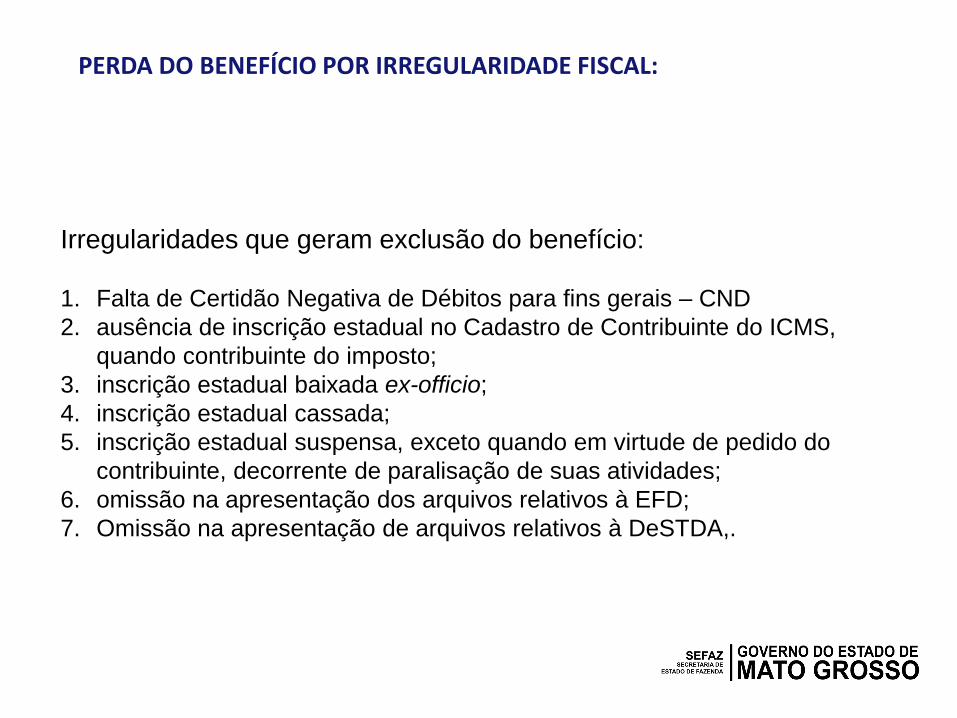

PERDA DO BENEFÍCIO POR IRREGULARIDADE FISCAL:

Irregularidades que geram exclusão do benefício:

1. Falta de Certidão Negativa de Débitos para fins gerais – CND

2. ausência de inscrição estadual no Cadastro de Contribuinte do ICMS,

quando contribuinte do imposto;

3. inscrição estadual baixada ex-officio;

4. inscrição estadual cassada;

5. inscrição estadual suspensa, exceto quando em virtude de pedido do

contribuinte, decorrente de paralisação de suas atividades;

6. omissão na apresentação dos arquivos relativos à EFD;

7. Omissão na apresentação de arquivos relativos à DeSTDA,.

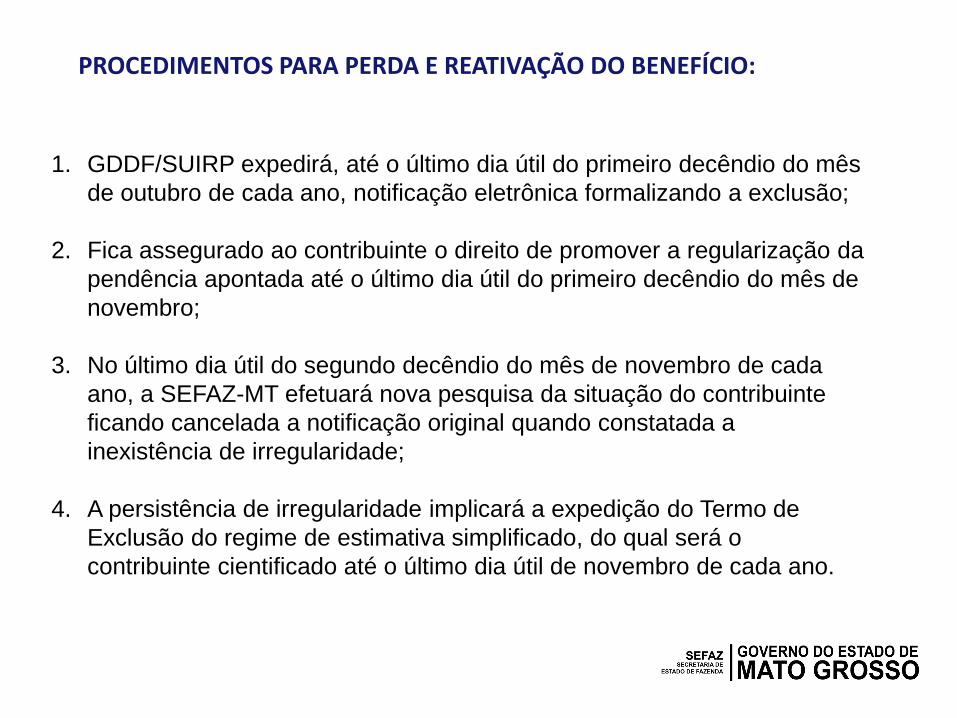

PROCEDIMENTOS PARA PERDA E REATIVAÇÃO DO BENEFÍCIO:

1. GDDF/SUIRP expedirá, até o último dia útil do primeiro decêndio do mês

de outubro de cada ano, notificação eletrônica formalizando a exclusão;

2. Fica assegurado ao contribuinte o direito de promover a regularização da

pendência apontada até o último dia útil do primeiro decêndio do mês de

novembro;

3. No último dia útil do segundo decêndio do mês de novembro de cada

ano, a SEFAZ-MT efetuará nova pesquisa da situação do contribuinte

ficando cancelada a notificação original quando constatada a

inexistência de irregularidade;

4. A persistência de irregularidade implicará a expedição do Termo de

Exclusão do regime de estimativa simplificado, do qual será o

contribuinte cientificado até o último dia útil de novembro de cada ano.

PROCEDIMENTOS A SEREM ADOTADOS APÓS A PERDA DO BENEFÍCIO:

Incumbe ao contribuinte excluído:

1. Levantar o inventário das mercadorias já tributadas, ainda em estoque

em 31 de dezembro do ano imediatamente anterior ao do início da

obrigatoriedade de observância do regime de apuração normal, ;

2. Se creditar do valor do imposto correspondente, recolhido

antecipadamente, bem como do imposto que incidiu na aquisição da

mercadoria, em 4 (quatro) parcelas, mensais, iguais e sucessivas;

3. A persistência de irregularidade implicará a expedição do Termo de

Exclusão do regime de estimativa simplificado, do qual será o

contribuinte cientificado até o último dia útil de novembro de cada ano

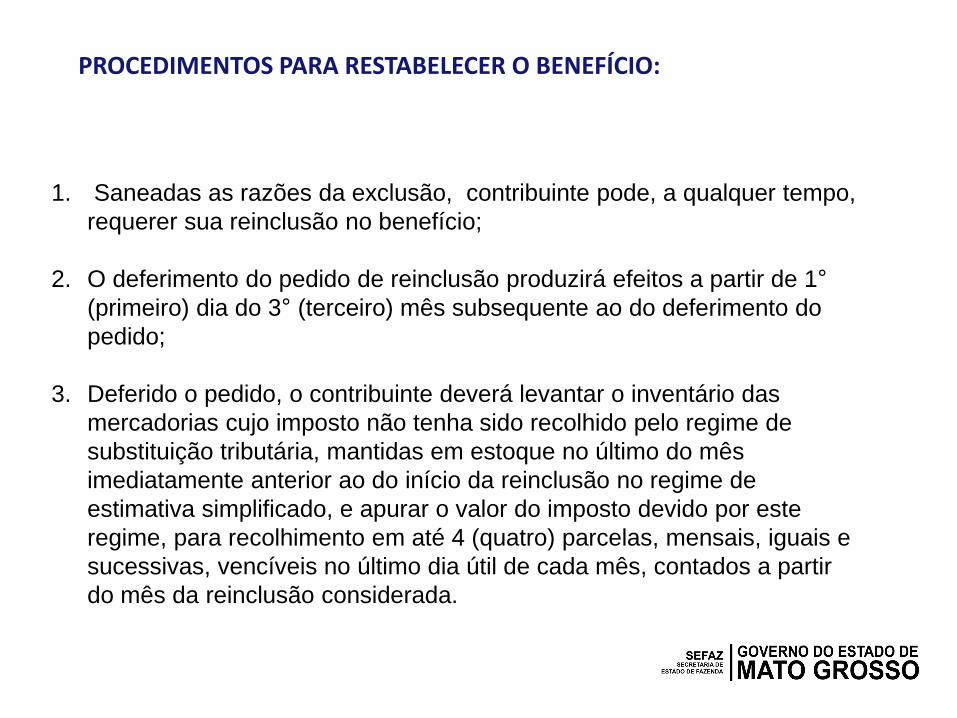

PROCEDIMENTOS PARA RESTABELECER O BENEFÍCIO:

1. Saneadas as razões da exclusão, contribuinte pode, a qualquer tempo,

requerer sua reinclusão no benefício;

2. O deferimento do pedido de reinclusão produzirá efeitos a partir de 1°

(primeiro) dia do 3° (terceiro) mês subsequente ao do deferimento do

pedido;

3. Deferido o pedido, o contribuinte deverá levantar o inventário das

mercadorias cujo imposto não tenha sido recolhido pelo regime de

substituição tributária, mantidas em estoque no último do mês

imediatamente anterior ao do início da reinclusão no regime de

estimativa simplificado, e apurar o valor do imposto devido por este

regime, para recolhimento em até 4 (quatro) parcelas, mensais, iguais e

sucessivas, vencíveis no último dia útil de cada mês, contados a partir

do mês da reinclusão considerada.

TUTORIAL DE PREENCHIMENTO DA ESCRITURAÇÃO FISCAL DIGITAL – EFD PARA CONTRIBUINTES NÃO

OPTANTES DO SIMPLES NACIONAL

Registro 0460 – Observação do lançamento fiscal:

Registro 0450 – Informação Complementar:

Indica que será declarado

recolhimento antecipado a deduzir do

imposto devido

Indica que será apurado o ICMS devido

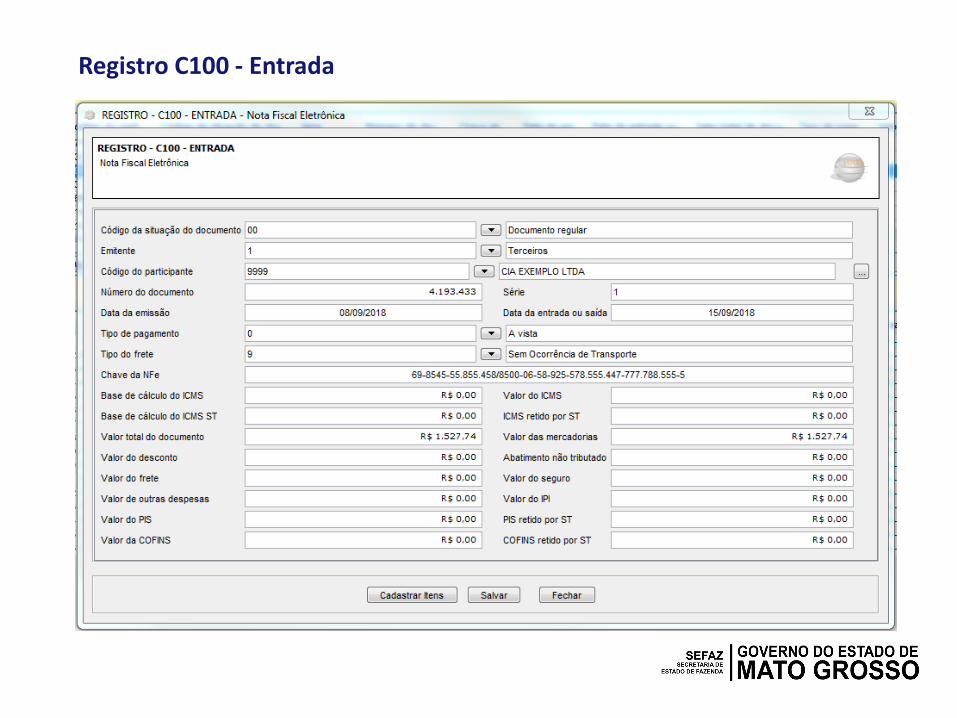

Registro C100 - Entrada

Registro C110 - Entrada

Indica que parte (ou 100%) do ICMS

Estimativa Simplificado devido por esta

operação foi recolhido

antecipadamente pelo remetente.

Registro C112 – Documento de Arrecadação Vinculado

Detalha o documento de arrecadação através do qual o ICMS Estimativa

Simplificado devido por esta operação foi recolhido antecipadamente pelo

remetente. O valor declarado neste registro não precisa ser apurado no C197,

desde que conste como quitado na base de dados da SEFAZ.

Registro C195 – Observação de Lançamento Fiscal

Indica que a operação acobertada

neste documento é fato gerador do

ICMS Estimativa Simplificado.

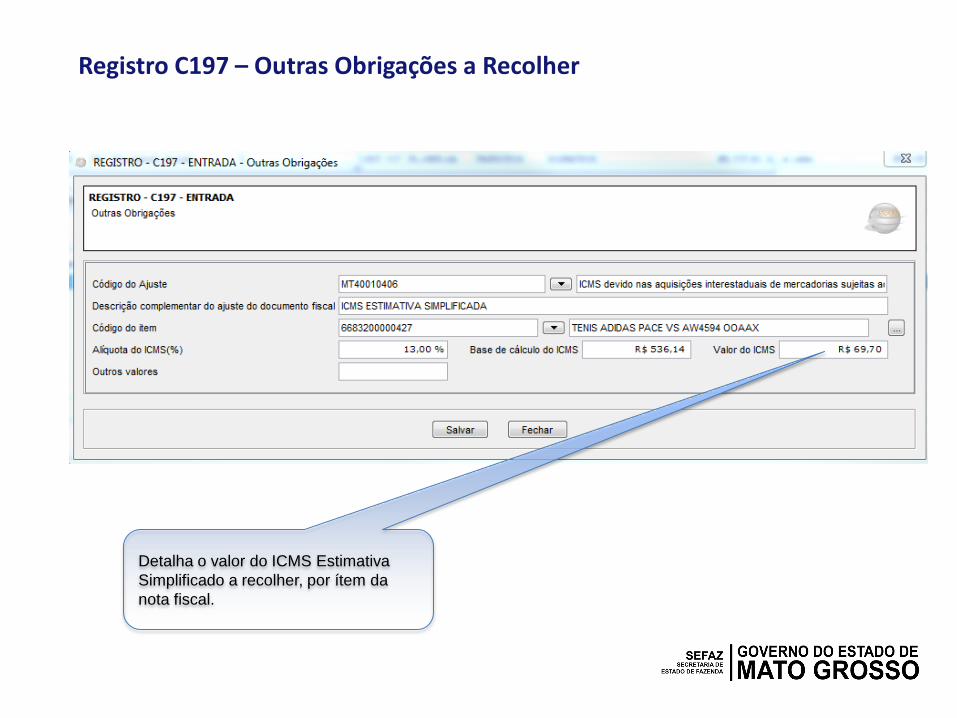

Registro C197 – Outras Obrigações a Recolher

Detalha o valor do ICMS Estimativa

Simplificado a recolher, por ítem da

nota fiscal.

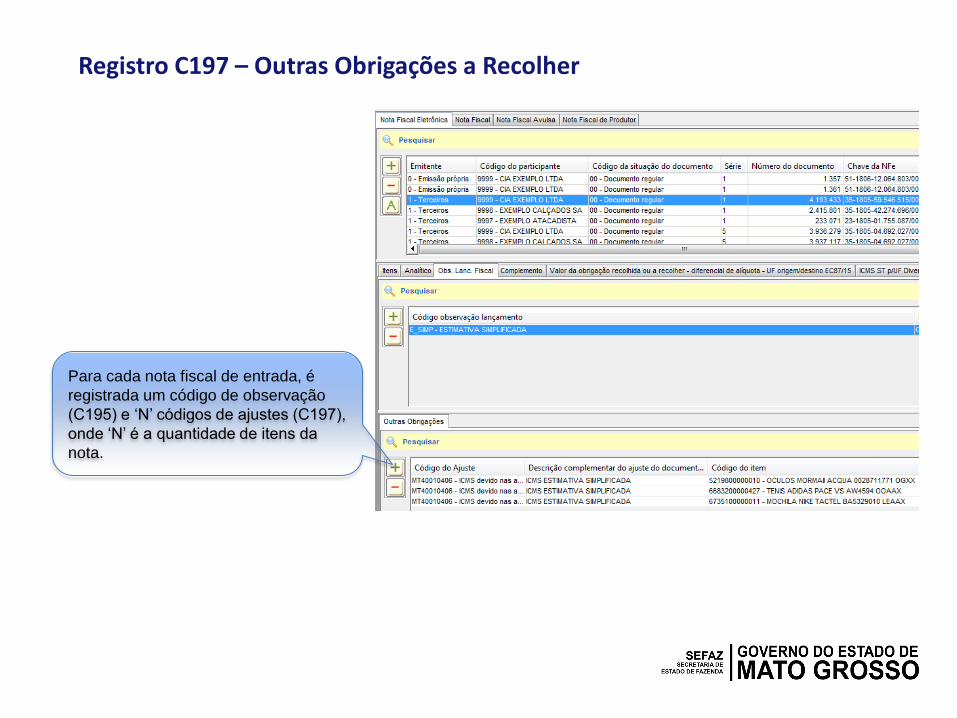

Registro C197 – Outras Obrigações a Recolher

Para cada nota fiscal de entrada, é

registrada um código de observação

(C195) e ‘N’ códigos de ajustes (C197),

onde ‘N’ é a quantidade de itens da

nota.

Registro E100 – Período de Apuração

São apuradas todas as notas cuja entrada ocorreu no mês de referência da EFD (regime de

competência), cujo vencimento do tributo de dará no dia 20 do segundo mês subsequente.

Exemplo: notas fiscais recebidas em setembro são declaradas e apuradas na EFD de setembro,

a ser entregue até 20 de outubro, com o imposto a vencer em 20 de novembro.

Registro E110 – Valores de Apuração – Estabelecimento 100% revenda

VALOR ESTIMATIVA

TOTAL A RECOLHER

TAD RECOLHIDO

Registro E111 e E112 – Ajustes e Informações adicionais da apuração

Registro E116 – Obrigações a recolher– Estabelecimento 100% revenda

O declarante deve se atentar:

1 – à data de vencimento ( dia 20 do 2° mês subsequente);

2 – Ao código de receita (2010);

3 – ao mês de referência (o mesmo da apuração);

4 – O DAR de recolhimento deve ter os mesmos períodos

de referencia e código de tributo aqui declarados.

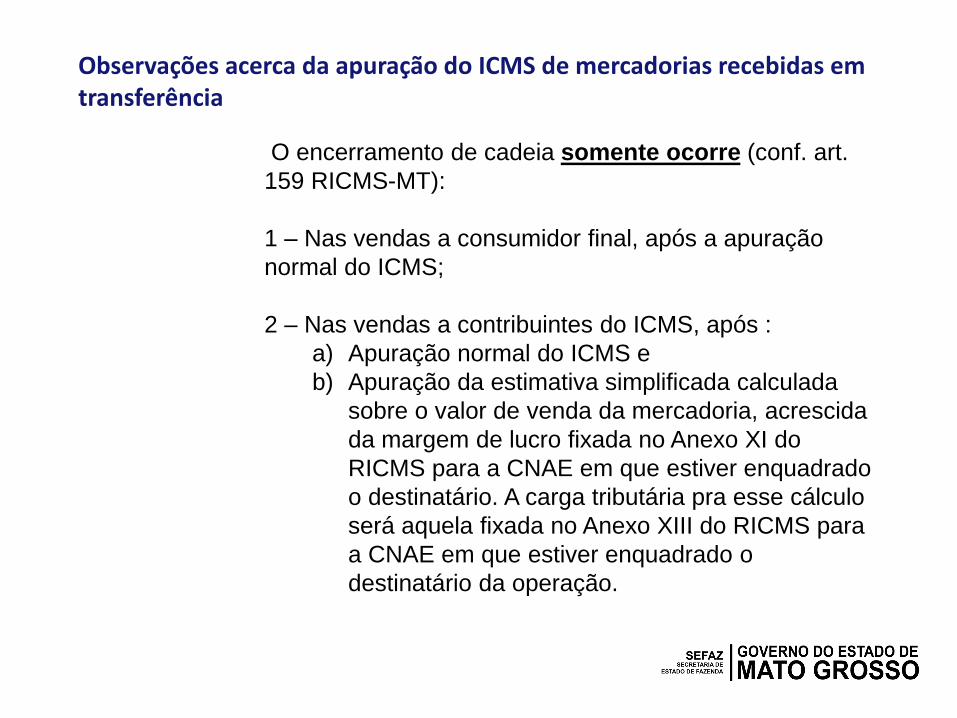

Observações acerca da apuração do ICMS de mercadorias recebidas em transferência

O encerramento de cadeia somente ocorre (conf. art.

159 RICMS-MT):

1 – Nas vendas a consumidor final, após a apuração

normal do ICMS;

2 – Nas vendas a contribuintes do ICMS, após :

a) Apuração normal do ICMS e

b) Apuração da estimativa simplificada calculada

sobre o valor de venda da mercadoria, acrescida

da margem de lucro fixada no Anexo XI do

RICMS para a CNAE em que estiver enquadrado

o destinatário. A carga tributária pra esse cálculo

será aquela fixada no Anexo XIII do RICMS para

a CNAE em que estiver enquadrado o

destinatário da operação.

Registro E110 – Valores de Apuração – Estabelecimento que recebe mercadorias em transferência

VALOR ESTIMATIVA

TOTAL A RECOLHER

TAD RECOLHIDO

ICMS SAÍDA

CRÉDITO MERC. TRANSF.

DEDUÇÃO EST. MERC. TRANSF.

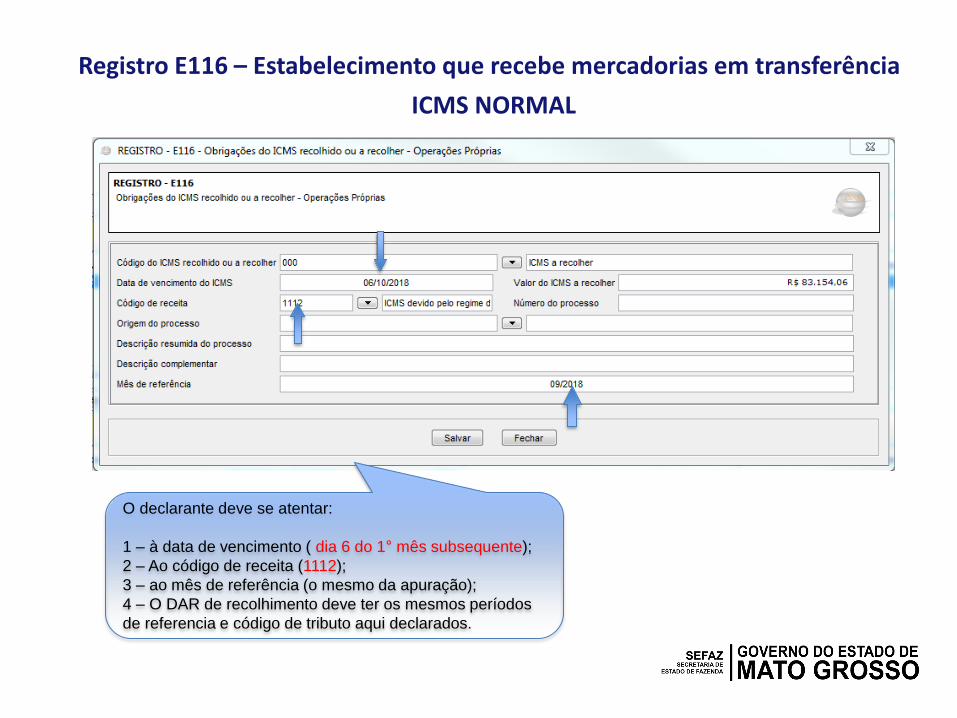

Registro E116 – Estabelecimento que recebe mercadorias em transferência

ICMS NORMAL

O declarante deve se atentar:

1 – à data de vencimento ( dia 6 do 1° mês subsequente);

2 – Ao código de receita (1112);

3 – ao mês de referência (o mesmo da apuração);

4 – O DAR de recolhimento deve ter os mesmos períodos

de referencia e código de tributo aqui declarados.

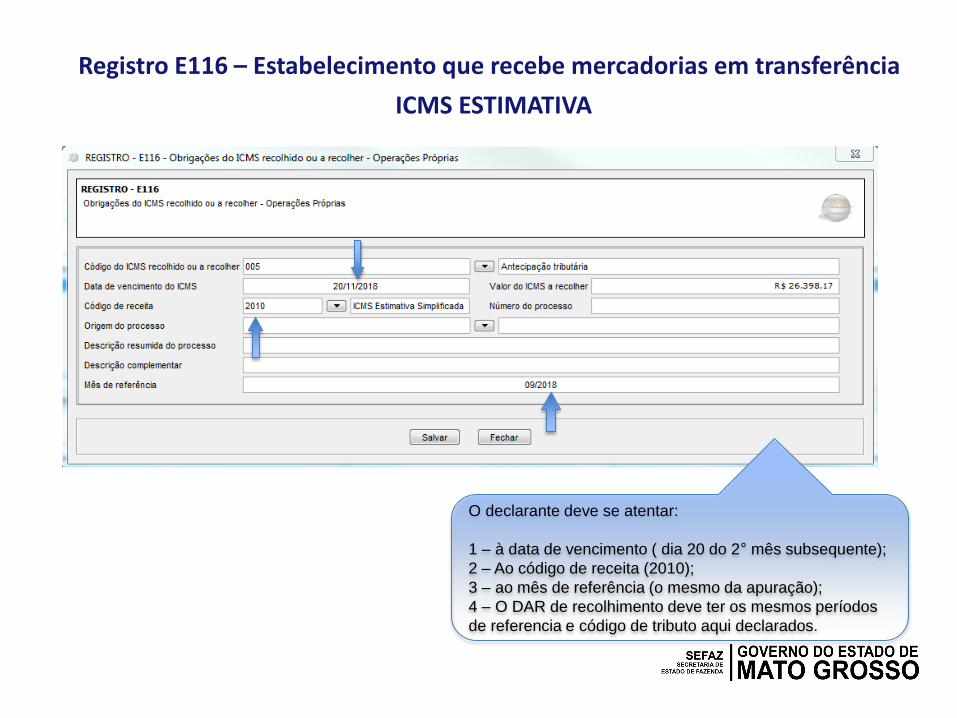

Registro E116 – Estabelecimento que recebe mercadorias em transferência

O declarante deve se atentar:

1 – à data de vencimento ( dia 20 do 2° mês subsequente);

2 – Ao código de receita (2010);

3 – ao mês de referência (o mesmo da apuração);

4 – O DAR de recolhimento deve ter os mesmos períodos

de referencia e código de tributo aqui declarados.

ICMS ESTIMATIVA

TELEFONE: 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO