Estrutura e Custo de Capital na Revisão Tarifária Análise ... · Estrutura e Custo de Capital na...

84

Estrutura e Custo de Capital na Revisão Tarifária Análise da Proposta da Aneel Sumário Janeiro 2003

Transcript of Estrutura e Custo de Capital na Revisão Tarifária Análise ... · Estrutura e Custo de Capital na...

Estrutura e Custo de Capital na Revisão Tarifária Análise da Proposta da Aneel Sumário Janeiro 2003

Estrutura e Custo de Capital na Revisão Tarifária Análise da Proposta da Aneel Sumário Janeiro 2003 2003 Delta economics & finance

Índice 1 Introdução 2 Premissas da Metodologia Aneel para a Estrutura e o Custo de Capital 3 Estrutura de Capital 4 Custo de Capital Próprio 5 Custo de Capital de Terceiros 6 Custo Médio Ponderado de Capital 7 Conclusões e Recomendações Anexo 1 – Estrutura e Custo de Capital na Revisão Tarifária da Escelsa Anexo 2 – Estrutura de Capital – Fundamentos Teóricos Anexo 3 – Custo de Capital – Modelos Alternativos Anexo 4 – Valor da Firma e Custo de Capital Anexo 4 – Empresas de Energia Elétrica Bibliografia

Estrutura e Custo de Capital na Revisão Tarifária

1

1. Introdução O processo de reestruturação do setor energético brasileiro caracteriza-se pela desestatização de concessionárias de serviço público de energia (gás e eletricidade) e pela implantação de um novo arcabouço regulatório. Esse arcabouço está fundamentado em um modelo do tipo price cap, cuja principal característica é que, durante um período de tempo pré-determinado (o ciclo, ou hiato, regulatório) a concessionária pode internalizar todos os ganhos de eficiência obtidos na gestão da concessão, sujeita à restrição de que a tarifa média de uma cesta específica de serviços não aumente mais do que (IGPM-X),1 onde IGPM é um índice de preços e X é um número definido pelo regulador. Ao final do período, o nível de X é redefinido e o processo recomeça.2 A operacionalização deste modelo depende diretamente do grau de intervenção e do comprometimento do regulador; mais do que fiscalizar o cumprimento do contrato, ele influencia as decisões da concessionária sobre o nível e a dinâmica tarifária, os investimentos, o risco e o retorno do investidor e a qualidade dos serviços. Neste modelo, o custo de capital aparece com destaque, em especial na data das revisões tarifárias.3 Conforme estudo elaborado pela Fundação Universitária de Brasília – FUBRA para Aneel, "a taxa de retorno é a variável chave na determinação da tarifa. Ela é utilizada para transferir fluxos financeiros ao longo do tempo e na determinação da taxa de remuneração dos investidores em concessionárias de distribuição/comercialização. Qualquer erro no cálculo da taxa de retorno pode gerar grandes perdas ou lucros excessivos. É, portanto, de grande importância um estudo criterioso da taxa de retorno adequada para avaliar as atividades das distribuidoras de energia elétrica." Apesar dos fundamentos teóricos do custo de capital estarem consolidados na literatura, a sua estimativa, ou seja, a estimativa do retorno esperado para investimentos em ativos de risco equivalente não é tarefa simples. Algumas questões relevantes derivam do fato de que: • o custo de capital não é observável devido à assimetria de informação entre o regulador e a

firma; • as informações usualmente disponíveis referem-se ao custo de capital próprio. No entanto,

o regulador está preocupado com o custo total de capital da firma. Daí, é fundamental conhecer-se também o custo de capital de terceiros (debt);

• as informações sobre o custo de capital só estão disponíveis para a firma como um todo. No entanto, a atividade regulada pode constituir apenas uma parcela do negócio total da firma; em conseqüência, deve-se inferir também sobre os efeitos das atividades não-reguladas sobre o custo de capital;

• o custo de capital depende das características do investimento a ser financiado. No entanto, os principais métodos disponíveis para a estimativa assumem que o investimento possui as mesmas características que a firma como um todo.

Este documento está organizado da seguinte forma. Esta introdução apresenta um resumo da proposta da Aneel e o arcabouço onde o tema deve ser considerado. A seção 2 resume em detalhe a metodologia e as premissas da proposta do regulador. As seções 3 a 6 tratam, respectivamente, da estrutura de capital, do custo de capital próprio, do custo de capital de terceiros e do custo médio ponderado de capital. A seção 7 apresenta as principais conclusões.

1. A literatura refere-se a preços. Para adequar a terminologia ao caso brasileiro será feita referência à tarifas. 2. O modelo adotado no Brasil apresenta especificidades distintas. 3. Em equilíbrio, este custo de capital iguala-se à taxa de retorno.

Estrutura e Custo de Capital na Revisão Tarifária

2

1.1 Proposta da Aneel para a Estrutura e o Custo de Capital no Caso Cemat A Aneel apresentou às empresas concessionárias de distribuição, com revisão em abril de 2003, uma proposta de revisão tarifária, em cumprimento ao contrato de concessão e ao cronograma do processo de Revisão. Esta proposta compreendeu a proposição do índice de reposicionamento tarifário para o início do segundo ciclo regulatório e do Fator X a ser aplicado em cada ano desse período. Conforme entendimento do regulador, "o reposicionamento tarifário visa estabelecer uma Receita Requerida para cobrir os custos operacionais de uma prestação eficiente do serviço de distribuição de energia elétrica e proporcionar uma adequada remuneração do capital sobre investimentos prudentes. O Fator X busca compartilhar os ganhos esperados de produtividade com os consumidores." A tabela abaixo resume os valores estimados pela Aneel para a remuneração do capital.

Variável Valor E/(D+E) estrutura de capital 50% rf taxa livre de risco 6,01% βu beta médio desalavancado de empresas distribuidoras EUA 15,90% β beta médio alavancado pela estrutura ótima de capital 26,39% (rM – rf) prêmio de risco mercado 7,76% β(rM – rf) risco do negócio e financeiro 2,05% rs risco soberano 8,29% rc

B risco crédito de empresas EUA com mesmo risco BZ (B1) 4,21% risco crédito de empresas EUA com mesmo risco empresas distribuidoras BZ-B1 3,67% rB risco país 4,08% rc risco cambial 2,00% (βu – βu)(rM – rf) risco regulatório 3,33% rE custo de capital próprio nominal 17,47% rD custo de capital de terceiros nominal em US$ 15,76% WACC WACC nominal em US$ 13,93% π taxa de inflação EUA 2,40% WACCr WACC real 11,26% 1.2 Fundamentos Metodológicos A Aneel divulgou, em 08/08/01, a Nota Técnica n° 097/01/SRE/Aneel que trata da Segunda Revisão Tarifária Períodica da Escelsa. Esta Nota apresentou os fundamentos da abordagem do regulador no que se refere à metodologia para estimativa da estrutura e do custo de capital de concessionárias de distribuição de energia elétrica. Basicamente, a metodologia fundamenta-se no conceito de custo médio ponderado de capital. Apesar dos fundamentos teóricos estarem corretos a Aneel incorreu em algumas inconsistências metodológicas, que implicaram na estimativa errônea do custo de capital. Em conseqüência, violou-se o princípio fundamental de assegurar-se a justa e correta remuneração do capital investido e, portanto, a manutenção do equilíbrio econômico-financeiro da concessão.4

4. Para um resumo, ver Anexo I.

Estrutura e Custo de Capital na Revisão Tarifária

3

O Tribunal de Contas da União – TCU avaliou os resultados do processo de revisão tarifária da Escelsa e, em decisão plenária de 19/12/01, questionou a Aneel sobre os seguintes aspectos referentes à estimativa do custo de capital: • composição do custo de capital de terceiros com 50% BNDES e 50% mercado, enquanto a

composição do BNDES no capital de terceiros da Escelsa em 31/03/01 era de 86%; • utilização do IPCA para deflacionar o capital de terceiros, apesar do IGP-M ser o indexador

das empresas de energia elétrica; • utilização de metodologia CAPM "híbrido", com beta calculado a partir de empresas

brasileiras e taxa livre de risco, prêmio de mercado e risco Brasil, referenciados ao mercado norte americano.

O Edital de Credenciamento Aneel/001/02 teve por objetivo contratar serviço de suporte técnico à realização de revisões tarifárias periódicas previstas nos Contratos de Concessão de Serviço Público de Distribuição de Energia Elétrica, bem como possibilitar o aprimoramento da metodologia para a realização de revisões tarifárias periódicas utilizada pela Aneel. No caso particular da Estrutura Ótima de Capital a contratada deveria "propor à Aneel metodologia para definição de intervalo ótimo para a participação de capital próprio e de capital de terceiros na estrutura de capital das concessionárias" e "efetuar, após convalidação pela Aneel da metodologia proposta, os procedimentos para calcular a EOC". Já para o caso da taxa de retorno adequada a contratada deveria:5 • "a partir de análise da metodologia definida na Nota Técnica n° 097/01, propor ajustes com

vistas ao seu aprimoramento; • executar, após convalidação pela Aneel dos ajustes propostos, os procedimentos para o

cálculo do custo de capital e da taxa de retorno a ser aplicada à Base de Remuneração Regulatória – BRR, nos termos da referida metodologia, levando em consideração (exceto quando for comprovadamente impossível) o custo médio de capital das empresas comparáveis, i.e., empresas que atuam em negócios e que têm características de risco semelhantes às da concessionária em consideração, incluindo-se tanto empresas reguladas quanto não-reguladas no Brasil;

• propor metodologia alternativa à definida na Nota Técnica n° 097/01, com justificativas sobre a escolha de cada variável que compõem a metodologia proposta, de forma a demonstrar sua consistência com a abordagem regulatória;

• executar, após convalidação da metodologia pela Aneel e execução de ajustes que possam ser por ela determinados, os procedimentos para o cálculo do custo de capital e da taxa de retorno a ser aplicada à BRR, nos termos da metodologia alternativa."

Dando continuidade à definição do arcabouço teórico que irá fundamentar os processos de revisão tarifária a partir de 2003, em 17/12/02 a Aneel apresentou à Cemat dois estudos, realizados no âmbito do Edital de Credenciamento Aneel 001/02: • Determinação de Estrutura Ótima de Capital (EOC) das Concessionárias de Distribuição de

Energia Elétrica; • Determinação da Taxa de Retorno Adequada para Concessionárias de Distribuição de

Energia Elétrica no Brasil. O primeiro estudo tem por objetivo propor uma metodologia para a definição do intervalo ótimo para a estrutura de capital das concessionáris de distribuição. Já o segundo objetiva

5. Cabe uma indagação sobre a consistência da proposta da Aneel com o objetivo estabelecido por ela para o escopo dos serviços de consultoria.

Estrutura e Custo de Capital na Revisão Tarifária

4

desenvolver uma nova metodologia para a determinação da taxa de retorno, a partir daquela apresentada na Nota Técnica n° 097/01. A análise da Proposta da Aneel para a estrutura e o custo de capital da Cemat apresentada a seguir será feita no contexto da Nota Técnica e destes estudos. 1.3 Conclusões A melhor prática regulatória reconhece que o regulador deve ser bastante cuidadoso no tratamento do custo de capital no âmbito das revisões tarifárias das concessionárias. Este cuidado manifesta-se, primeiro, na escolha do modelo para a estimativa do custo médio ponderado de capital e, segundo, na escolha dos valores para as variáveis do modelo. A recente modelagem proposta pela Aneel é bastante sofisticada, sofisticação esta derivada da extensão teórica e da base de dados. Uma avaliação criteriosa mostra que a metodologia para a determinação da estrutura e do custo de capital, inicialmente aplicada na Segunda Revisão Tarifária da Escelsa, foi modificada particularmente no que se refere ao cálculo do custo de capital próprio e de terceiros. Esta metodologia fundamenta-se na conceito de custo médio ponderado de capital (Weighted Average Cost of Capital – WACC), explicitado na contribuição seminal de Franco Modigliani e Merton Miller sobre valor da firma, custo e estrutura de capital. Apesar do nível de detalhamento da proposta ainda persistem inúmeras questões para que a mesma possa ser operacionalizado com total transparência e rigor teórico. Em particular, devem ser objeto de discussão: • a hipótese de que todas as empresas distribuidoras de energia elétrica no Brasil têm o

mesmo WACC. Este resultado viola princípios básicos da moderna teoria financeira e não encontra justificativa na literatura regulatória especializada;

• a conclusão de que não existe necessidade de se aprimorar a definição da alíquota T utilizada na equação paramétrica do WACC. Para o regulador, mesmo incorporando no modelo tradicional o pagamento de juros, a título de remuneração do capital próprio, T permanece inalterado, sendo o ajuste efetuado no retorno do capital próprio. Ora, com base na derivação de Modigliani e Miller pode-se demonstrar que o pagamento de juros reduz a alíquota T e mantém inalterado o custo de capital próprio. Este resultado decorre do fato de que este pagamento não influencia as fontes de risco do fluxo de caixa de uma empresa não alavancada, quais sejam, a volatilidade da receita e a alavancagem operacional. O impacto direto é no fluxo de caixa ao conceder ao acionista um benefício fiscal. Esse benefício fiscal, ao alterar a alíquota de imposto de renda efetivo, muda o benefício da alavancagem. Em consequência, ceteris paribus, o WACC é maior;

• a construção do intervalo de variação para a estrutura de capital foi trivial e fundamentada em premissas que poderiam ter sido melhor analisadas. Adicionalmente, não foi levada em consideração a extensa evidência empírica – baseada em estudos econométricos – sobre a correlação desta estrutura com variáveis macro e micro-econômicas. Em consequência, introduziu-se um viés no modelo que impacta profundamente os resultados alcançados;

• a referência feita ao balanço patrimonial utilizado na derivação do intervalo da EOC. Os dados citados sugerem que este balanço é o societário, ou seja, aquele elaborado de acordo com o ordenamento jurídico disposto na Lei n° 6404/76 e em normas complementares. Ora, a Aneel, no Manual de Contabilidade do Serviço Público de Energia Elétrica, divulgado em 2001, deixa claro os fundamentos contábeis específicos que devem ser adotados por qualquer concessionária de serviço público de distribuição de energia na

Estrutura e Custo de Capital na Revisão Tarifária

5

elaboração dos seus demonstrativos contábeis. Tal regramento permite mesmo uma referência ao "balanço regulatório", em contrapartida ao tradicional "balanço societário";

• a adoção do CAPM tradicional estimado para empresas em um mercado de capitais desenvolvido (EUA). O CAPM é um modelo de equilíbrio linear de precificação de ativos que permite expressar o custo de capital próprio como uma função do custo de oportunidade de se investir no mercado, a volatilidade do mesmo e o risco sistemático (não-diversificável) de se possuir capital na firma.6 Três das principais alternativas teóricas ao CAPM tradicional, o dividend growth model; a Arbitrage Pricing Theory – APT; e a razão preço/lucro foram mencionadas pelo regulador, mas não consideradas em maiores detalhes. O problema do CAPM tradicional em economias emergentes estar associado à não-correlação entre o beta e os retornos do ativo, ou seja, diferenças observadas nos betas não estão fortemente relacionadas com diferenças nos retornos. Em consequência, abordagens alternativas para a estimativa do custo de capital próprio foram propostas na literatura financeira especializada e também poderiam ter sido consideradas;

• a equação paramétrica adotada para a estimativa do custo de capital próprio. Apesar dela ter como fundamento o CAPM, acaba por incorporar novos termos – riscos – que também devem ser precificados: prêmio de risco Brasil (β = 1); prêmio de risco cambial (β = 1) e o prêmio de risco regulatório (β = (βuk - βeua). Em resumo, a formulação é ad hoc e poderia contemplar outros tipos de risco incorridos pela concessionária (p.ex. stranded asset risk, associado à otimização dos ativos; forecast risk – correlacionado com fato do price cap sobre a receita ser baseado em previsões; insurable risks – decorrente de ocorrências relevantes imprevistas;

• a premissa de que a taxa de retorno livre de risco e a taxa de retorno do mercado não são objetos de controvérsias. No caso do portfolio mercado o índice sugerido pela Aneel é o S&P 500. As ações incluídas neste portfolio são aquelas de maior valor de mercado. Ao final de 2000 o valor de mercado do S&P correspondia a aproximadamente 75% do valor de todas as ações negociadas nos EUA. Ora, um índice ainda mais amplo foi apresentado em estudo publicado pelo Federal Reserve Bank of Minneapolis em 2000 e poderia ser também simulado;

• o procedimento adotado para a estimativa do beta. O beta individual das empresas é desalavancado; em seguida, obtem-se o beta médio e, finalmente, alavanca-se este beta. Pode existir problema na fonte do beta (Bloomberg). Não foi feita referência sobre o beta utilizado (raw beta ou ajusted beta). Isto é importante, na medida em que tanto a Ibbotson quanto a Bloomberg aplicam – com pequena variação – o ajuste sugerido por Vasicek. No entanto, apenas a primeira aplica uma versão modificada do procedimento sugerido por Scholes & Willians para o tratamento de informações não-sincronizadas;

• as hipóteses de que a diferença de betas entre a Inglaterra e os EUA deve refletir a diferença de risco regulatório, e o risco regulatório inglês é semelhante ao risco regulatório brasileiro. Conjuntamente, elas implicam que o risco regulatório no Brasil é dado pelo

6. Apesar do CAPM ter sido considerado durante muito tempo o modelo ideal para a análise de retorno de diferentes ativos ele tem sido alvo de críticas. A primeira delas vem de sua matriz teórica: a análise média-variância. Este tipo de análise requer restrições sobre a distribuição dos retornos ou sobre a função utilidade dos agentes que nem sempre são consistentes – a distribuição normal do retorno não limitada inferiormente e a função utilidade quadrática apresentando aversão absoluta ao risco crescente são alguns exemplos. Uma segunda crítica, feita por Roll (1977), ataca o CAPM pela sua incapacidade de ser testado empiricamente. A impossibilidade de se observar o portfolio de mercado e a crítica de que a real hipótese verificada nos testes propostos para o CAPM não é a hipótese de Sharpe, mas a hipótese de que o portfolio de mercado é eficiente, levaram Roll a concluir que nenhum teste já feito foi realmente um teste do CAPM. Ver seção IV.

Estrutura e Custo de Capital na Revisão Tarifária

6

produto do prêmio de risco nos EUA pela diferença dos betas desalavancados de empresas de distribuição de energia na Inglaterra e nos EUA;

• a discussão do risco regulatório é bastante rápida e não faz referência à literatura especializada sobre condições de oferta e demanda em ambientes regulados sujeitos à incerteza. Também não faz referência ao fato dos ativos serem do tipo sunk e da credibilidade e reputação do regulador.7 Em conseqüência, a proposta da Aneel substima este tipo de risco;

• a hipótese, implícita da derivação do risco de regulatório, de estabilidade da paridade cambial US$/£. Dados mensais (obtidos a partir de médias de fechamento diárias) para o período jan/71 a dez/02 mostram um série com comportamento mais volátil e com tendência (média = 1,7871; desvio padrão = 0,3462; coeficiente de variação = 5,1626; máximo = 2,6181; mínimo = 1,0931; e intervalo de variação = 1,5250);

• o tratamento adequado à base de base utilizada. A taxa de retorno é uma variável esperada (forward looking) e, como tal, demanda-se extremo cuidado na definição das variáveis escolhidas para o modelo. Não é trivial a adoção de dados históricos como proxy para valores esperados.

2. Considerações Iniciais sobre a Proposta da Aneel O processo de reestruturação do setor elétrico brasileiro – iniciado com a criação do Programa Nacional de Desestatização – PND, em 1990 – implicou na necessidade de se repensar o marco regulatório vigente, principalmente pela sua incapacidade em se posicionar como condicionador da nova dinâmica setorial. A estrutura regulatória disponível no momento da reestruturação era, no mínimo, incapaz de atender as necessidades dos agentes econômicos, necessidades estas associadas a um ambiente mais competitivo onde a maximização do lucro, a busca de maior eficiência alocativa e produtiva e a modicidade tarifária se apresentam como objetivos fundamentais. Em conseqüência, foi estruturado um novo marco regulatório setorial que, por um lado, buscou atender aos preceitos gerais estabelecidos na Lei de Concessão e, de outro, ordenar a dinâmica do setor. Na sua dimensão jurídica este marco regulatório tem como macro-referência o disposto no art. 174, caput da Constituição Federal, que confere ao Estado atribuição de agente normativo e regulador da atividade econômica; no art. 175, caput do mesmo diploma legal, que incumbe ao Poder Público, diretamente ou sob regime de concessão ou permissão, a prestação de serviços públicos; e na Lei de Concessão (Lei n° 8987/95), que dispõe sobre o regime de concessão e permissão da prestação de serviços públicos.8 De acordo com o art. 10 da Lei n° 8987/95 "sempre que forem atendidas as condições do contrato, considera-se mantido seu equilíbrio econômico-financeiro". Agora, o equilíbrio econômico-financeiro do contrato de concessão está diretamente relacionado com a dinâmica da política tarifária. Em particular, a relevância dessa política para o equilíbrio é reconhecida

7. Estas duas últimas no contexto de modelos econômicos que analisam o problema reputacional do regulador e da escolha entre regra e discrição. 8. A concessão e a permissão de serviços públicos no Brasil fundamentam-se nos dispositivos constitucionais que definem a natureza dos bens e as competências específicas atribuídas à União, aos Estados e aos Municípios para a sua exploração. Em particular, os arts. 20 (bens da União), 21 (competência da União) e 22 (legislação privativa da União), combinados com o art. 175, caput (prestação de serviços públicos) delimitam o regime de concessões e permissões. Este último artigo dispõe que "incumbe ao Poder Público, na forma da Lei, diretamente ou sob regime de concessão ou permissão, sempre através de licitação, a prestação de serviços públicos".

Estrutura e Custo de Capital na Revisão Tarifária

7

explicitamente no §2° do art. 9° que determinou que "os contratos poderão prever mecanismos de revisão das tarifas, a fim de manter-se o equilíbrio econômico-financeiro" do contrato. Em consequência, qualquer discussão sobre o equilíbrio do contrato que não contemple uma análise profunda dessa política é, necessariamente, incompleta. Na sua dimensão econômica o marco regulatório fundamenta-se em um modelo baseado em regulação por incentivo (incentive based regulation) – particularmente, do tipo price cap – cuja principal característica é que, durante um período de tempo pré-determinado (o ciclo, ou hiato, regulatório) a concessionária pode internalizar todos os ganhos de eficiência obtidos na gestão da concessão, sujeita à restrição de que a tarifa média de uma cesta específica de serviços não aumente mais do que (IGPM-X), onde IGPM é um índice de preços e X é um número definido pelo regulador. Ao final do período, o nível de X é redefinido e o processo recomeça.9 A operacionalização deste modelo depende diretamente do grau de intervenção e do comprometimento do regulador: mais do que acompanhar o cumprimento do contrato de concessão, ele influencia as decisões da concessionária sobre o nível e a dinâmica tarifária, os investimentos, o risco e o retorno do investidor e a qualidade dos serviços.

MODELOREGULATÓRIO

POLÍTICATARIFÁRIA

EQUILÍBRIO DOCONTRATO

RISCO E RETORNODO INVESTIDOR

• Cap• Custo do

capital• Imobilizado

RISCOREGULATÓRIO

INVESTIMENTO

MODELOREGULATÓRIO

POLÍTICATARIFÁRIA

EQUILÍBRIO DOCONTRATO

RISCO E RETORNODO INVESTIDOR

• Cap• Custo do

capital• Imobilizado

RISCOREGULATÓRIO

INVESTIMENTO

Os princípios da dinâmica tarifária foram estabelecidos na Lei n° 8987/95 e no Contrato de Concessão. Este último determina que o poder concedente, de acordo com cronograma pré-definido, procederá às revisões dos valores das tarifas, alterando-os para mais ou para menos, considerando as alterações na estrutura de custos e de mercado da concessionária, os níveis de tarifas observados em empresas similares no contexto nacional e internacional, os estímulos à eficiência e à modicidade das tarifas. Nestas revisões a remuneração dos investimentos aparece com relevância. Esta remuneração é dada pelo produto da Base de Remuneração Regulatória e o custo médio

9. Para o Ofwat (1992) "companies face different costs, especially because of differences in operating environments such as those arising from geography, geology and climate, and because of the scale of the investment programme needed to meet obligations … Price limits must bear some relationship to the costs necessarily incurred to meet obligations. But the relationship should not be a mechanical one. In particular, companies who are shown to be less efficient will be set tighter price limits. It will be assumed that they will be able to achieve a greater increase in efficiency than the generality of companies. Where companies offer a better quality service they should be able to charge a higher price than if the service is below expectations – and vice versa".

Estrutura e Custo de Capital na Revisão Tarifária

8

ponderado de capital. Em conseqüência, o regulador deve ser bastante criterioso no tratamento destas variáveis no âmbito das revisões tarifárias. No caso particular do custo de capital deve-se avaliar primeiro, a definição do modelo e das suas variáveis e, segundo, a estimativa destas variáveis. Isto é ainda mais importante no caso de marcos regulatórios baseados em regulação por incentivo. Do ponto de vista teórico os investidores carregam o maior risco não-diversificável sob um tipo price cap e o menor risco sobre um tipo rate-of-return, resultado este validado pela evidência empírica.10 Alexander et al (1996), por exemplo, avaliaram os efeitos da escolha do tipo regulatório sobre o risco carregado pelos acionistas de empresas submetidas à regulação. Eles compilaram dados de diversos de empresas no Canadá, na Europa e na América Latina e fizeram uma comparação setorial para controlar alguns fatores de risco não associados ao tipo regulatório. Os autores também analisaram a transição de modelos price cap puros para modelos mixed revenue/price cap, como no setor elétrico da Inglaterra. Os resultados estão de acordo com aqueles encontrados em pesquisas anteriores, ou seja, os investidores carregam o maior risco não-diversificável sob modelos to tipo price cap e o menor sobre rate-of-return. A literatura e a prática internacional reconhecem que o regulador deve levar em consideração os diversos tipos de risco incorridos pela concessionária. Dentre outros, estes riscos podem ser dos seguintes tipos: • regulatory risk – sujeição ao tipo regulatório e ao regulador; • stranded asset risk – otimização dos ativos; • forecast risk – cap sobre a receita é baseado em previsões; • insurable risks – ocorrências relevantes imprevistas; • regulatory uncertainty – determinação do cap sobre a receita projetada para cada hiato

regulatório. É importante ressaltar a hipótese feita pelo regulador de que todas as empresas distribuidoras de energia elétrica no Brasil têm o mesmo WACC. Esta hipótese viola princípios básicos da moderna teoria financeira e não encontra justificativa na literatura especializada, além de não representar a melhor prática regulatória internacional. O objetivo explícito do regulador ao assumí-la é eliminar os incentivos para que as concessionárias "joguem estrategicamente com o seu grau de alavancagem para tentar obter termos mais vantajosos durante a revisão tarifária". Ora, esquece o regulador, em primeiro lugar, de que projetos de investimento com WACC muito elevados, ceteris paribus, devem implicar em NPVs baixos, o que os torna inviáveis. Em segundo lugar, a condição de sustentabilidade de longo prazo de uma firma é que o retorno sobre os seus ativos seja maior ou igual do que o seu custo médio ponderado de capital. Mais uma vez, WACC elevados podem implicar em que os ativos da firma não gerem retornos suficientes para remunerar as suas origens. Por fim, deve-se ressaltar que no Brasil todas as concessionárias de distribuição de energia elétrica privatizadas foram avaliadas com base em uma mesma metodologia, que consistia na estimação de um fluxo de caixa descontado.11 A taxa de desconto utilizada representava, em

10. Em geral, a evidência empírica sobre os efeitos do tipo regulatório sobre o nível de risco concentraram-se em empresas reguladas dos Estados Unidos e da Inglaterra. No entanto, é importante ressaltar que como poucos países foram analisados, outros fatores podem estar interferindo nos resultados. 11. A Escelsa e a Light foram privatizadas no âmbito do Programa Nacional de Desestatização – PND. Todas as demais concessionárias, 18 ao todo, o foram com base em Programas Estaduais de Desestatização – PEDs.

Estrutura e Custo de Capital na Revisão Tarifária

9

cada caso, o custo médio ponderado de capital na data da operação.12 Ora, em nenhum momento os alienantes – União e Estados – sequer cogitaram da adoção do mesmo WACC para todas as operações de venda. A figura abaixo ilustra o custo de capital utilizado na estimativa do valor presente do fluxo de caixa.13

Custo Médio Ponderado de Capital – real depois dos impostos – (%)

10,0 10,5 11,0 11,5 12,0 12,5 13,0 13,5 14,0

Fonte: Tribunal de Contas da União – TCU, Relatório e Parecer sobre as Contas da União, vários números.

2.1 Fundamentos Econômicos A melhor prática regulatória internacional sempre ressalta o papel fundamental do custo de capital em processos de revisão tarifária. Na Inglaterra, por exemplo, o Water Act exige que o regulador aja "... to secure that companies are able (in particular, by securing reasonable returns on their capital) to finance the proper carrying out of [their] ... functions". Na definição do custo de capital o Ofwat (1991), por exemplo, entendeu que "in order to ensure that investment takes place to meet higher standards, those lending money to the water companies will expect an adequate return, when compared with what is on offer in the capital markets. To assess this involves examination of prospective returns in the markets as a whole and of any differential risk or attractiveness of water companies compared with borrowers in general." Mais ainda, segundo avaliação do Ofwat (1992) "when price limits are set, they may include some advancement of price increases compared with what would be necessary to ensure a satisfactory rate of return over the life of the assets. This may be necessary to enable companies to demonstrate satisfactory financial ratios whem approaching the capital markets for funds to finance their capital programmes. Unless companies are to earn an unjustifiably high rate of return over the life of the assets involved, any such advancement would need to be taken into account in setting price limits at subsequent reviews."

12. Na verdade, o preço mínimo era geralmente fixado com antecedência mínima de 30 dias do leilão. Além disso, este preço mínimo era referido à uma data base mais distante (em geral, entre três e seis meses). 13. É claro que estes custos devem ser considerados no contexto em que foram estimados e, neste estudo, servem apenas como uma referência.

Estrutura e Custo de Capital na Revisão Tarifária

10

2.1 Proposta Aneel A proposta elaborada pela Aneel compreende a estimativa da estrutura ótima de capital da concessionária, além do seu custo médio ponderado de capital (nominal e real) com base em metodologia que aprimora aquela apresentada pelo regulador na revisão tarifária da Escelsa em 2001. A conclusão do estudo é que "embora existam ainda espaços importantes na metodologia que requeiram aprofundamentos, a proposta deste relatório vai muito a frente do que existe de proposta e prática de metodologia sobre o tópico nas agências reguladoras em outras jurisdições. Entretanto, estes avanços foram realizados com bastante cuidado para que cada passo representasse de fato um avanço seguro em direção a uma melhor regulação deste subsetor de importância estratégica e de gerenciamento complexo". A tabela abaixo resume os valores estimados pela Aneel para a Cemat.

Variável Valor E/(D+E) estrutura de capital 50% rE custo de capital próprio nominal 17,47% rD custo de capital de terceiros nominal em US$ 15,76% WACC WACC nominal em US$ 13,93% π taxa de inflação EUA 2,40% WACCr WACC real 11,26% 2.1.1 Estrutura de Capital Conforme o estudo sobre a estrutura de capital, "a definição de uma Estrutura Ótima de Capital EOC tem por objetivo estabelecer uma estrutura de capital consistente com os fins da regulação econômica por incentivos e não necessariamente se confunde com a estrutura de capital efetiva da empresa. Segundo a abordagem regulatória, dado o grau de risco envolvido no negócio e a existência de proteções fiscais para pagamentos de juros incidentes sobre dívida, a EOC é aquela estrutura cujas participações de capital (próprio e de terceiros) conduzem ao mínimo custo de capital, representando, assim, um alocação de capital eficiente." O estudo tem por objetivo propor uma metodologia para a definição do intervalo ótimo da estrutura de capital, considerando: • os diferentes custos implícitos nas alternativas de uso de capital; • a legislação tributária e os ganhos de alavancagem associados; • a estrutura média de capital de empresas comparáveis; • as alternativas de estrutura adequadas ao menor custo de capital e à eficiência na sua

alocação. A principal proposição do estudo é uma mesma estrutura de capital para todas as concessionárias do setor, com o objetivo explícito de eliminar os incentivos para que elas "joguem estrategicamente com o seu grau de alavancagem para tentar obter termos mais vantajosos durante a revisão tarifária, já que elas não tem controle sobre a estrutura que será utilizada." Esta proposição também é estendida para o custo de capital próprio e de terceiros e, então, o regulador acaba por sugerir que o custo médio ponderado de capital é o mesmo para todo o setor de distribuição de energia elétrica no Brasil.

Estrutura e Custo de Capital na Revisão Tarifária

11

A proposta apresentada é derivada a partir de uma abordagem que contempla a avaliação de estruturas de capital em diversos países (Argentina, Austrália, Chile, e Inglaterra) além daquelas observadas em diversas concessionárias de distribuição no Brasil. Uma avaliação da participação de empréstimos da Eletrobrás e do BNDES no passivo exigível de uma amostra de empresas sugere que ela é em geral pequena e declinante ao longo do período 1996-2001. Desta maneira, o estudo desconsidera em sua análise estes dois condicionantes de mercado.14 2.1.2 Custo de Capital Próprio O estudo da Aneel sobre a determinação da taxa de retorno adequada para concessionárias de distribuição aprimorou o modelo inicialmente adotado na Revisão Tarifária da Escelsa. No caso deste custo de capital, a nova metodologia ajustou a definição do beta e do risco Brasil e introduziu os riscos cambial e regulatório. O custo de capital próprio nominal é dado pela soma da taxa livre de risco (rf), do prêmio de risco do negócio e financeiro (rM-rf), do prêmio de risco Brasil (rB), do prêmio de risco cambial (rX) e do prêmio de risco regulatório (rR), isto é,

[ ]E f M f B X Rr r r r r r r= + β − + + +

A taxa livre de risco foi definida como aquela de um USTB. O beta calculado foi desalavancado por empresa, usando sua estrutura de capital média dos últimos cinco anos. O beta médio foi calculado com base na média ponderada desses betas desalavancados, cujos pesos referem-se ao tamanho relativo dos ativos da empresa em relação ao total de ativos. Este beta médio é realanvancado utilizando a estrutura de capital ótima para empresas distribuidoras de energia elétrica no Brasil. O resultado dá o beta a ser utilizado para o cálculo do risco do negócio. O prêmio de risco do negócio e financeiro é calculado através de uma regressão simples, pelo método de mínimos quadrados ordinários, do modelo CAPM tradicional. O prêmio de risco do mercado é definido pela diferença da média aritmética do retorno diário do S&P 500 e da taxa livre de risco (rM – rf). O produto do beta realavancado pelo prêmio de risco de mercado dos EUA, β(rM – rf) dá o risco do negócio e financeiro. O prêmio de risco Brasil é calculado como a diferença entre o prêmio de risco soberano e o prêmio de risco de crédito Brasil, isto é,

BB s cr r r= −

O prêmio de risco cambial é calculado aplicando-se o filtro de Kalman sobre a diferença entre a taxa de câmbio de um contrato futuro de um mês no primeiro dia útil de seu lançamento e a taxa de câmbio a vista prevalecente na data de vencimento do contrato futuro.15

14. Nota-se que este proposição é oposta à adotada pela Aneel quando da Segunda Revisão Tarifária da Escelsa, em 2001, quando os empréstimos do BNDES foram assumidos como iguais à 50% do total de recursos obtidos junto à terceiros. 15. Segundo o estudo este prêmio é de "grande importância para a atratividade de capital internacional para investimentos em economias emergentes". Contrastar com o posicionamento da Aneel na Nota Técnica n° 097/01 (ver Anexo 1 deste relatório).

Estrutura e Custo de Capital na Revisão Tarifária

12

O prêmio de risco regulatório, rR, é calculado a partir da diferença entre o beta desalavancado das distribuidoras de energia da Inglaterra e o beta desalavancado médio das distribuidoras dos EUA. Esta diferença é multiplicada pelo prêmio de risco de mercado dos EUA, ou seja,

R uk u M fr ( )(r r )= β − β − 2.1.3 Custo de Capital de Terceiros O estudo da Aneel sobre a determinação da taxa de retorno adequada para concessionárias de distribuição também aprimorou o modelo inicialmente adotado na Revisão Tarifária da Escelsa. No caso deste custo de capital, a nova metodologia tem por objetivos: • "reduzir a sensibilidade do custo de capital de terceiros à hipótese da composição das

fontes de financiamento; • lidar com a escassez de títulos de dívidas de empresas do setor de distribuição de energia

elétrica de longo prazo com prazo compatível com a duration do período de concessão; • evitar a redução de incentivos à captação mais eficiente de recursos de terceiros ao tornar

os custos de capital de terceiros dependente da taxa de captação; • manter a atratividade do investidor internacional". Neste contexto, o custo de capital de terceiros é a soma da taxa livre de risco com o prêmio de risco das distribuidoras de energia elétrica do Brasil, o prêmio de risco Brasil e o prêmio de risco cambial, isto é,

ED f C B Xr r r r r= + + +

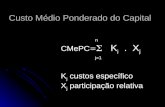

Segundo o estudo do regulador, esta formulação atende a todos os quatro objetivos mencionados. 2.1.4 Custo de Capital A estrutura de capital, o custo de capital próprio e de terceiros, a tributação e a unidade monetária são fundamentais na estimativa do custo médio ponderado de capital da concessionária. Este custo médio é dado por,

( )p

E DWACC r 1 T

E D E D= + −

+ +

A alíquota tributária da equação acima é data pela soma da alíquota marginal do Imposto de Renda da Pessoa Jurídica – IRPJ, mais a alíquota do Adicional sobre o Imposto de Renda mais a Contribuição Social sobre o Lucro Líquido (CSLL). Na data do estudo o total da tributação é de 34%. A Aneel também entende que a utilização da alíquota média, ao invés da marginal, traria dificuldades adicionais ao modelo, particularmente, a definição do tamanho típico de uma concessionária de distribuição. O regulador entende que a taxa de retorno relevante para a revisão tarifária é a taxa real. Como a equação acima expressa valores nominais é preciso supor a paridade introduzida por

Estrutura e Custo de Capital na Revisão Tarifária

13

Fisher para relacionar-se as unidades real e nominal. Representando a inflação dos EUA por π a taxa de retorno pode ser escrita como:

r 1 WACCWACC

1+

=+ π

onde WACCr é o WACC real. Um dos resultados mais significativos propostos pela Aneel é que este custo é o mesmo para todo o setor de distribuição de energia elétrica no Brasil.16 Este resultado não foi derivado a partir da modelagem adotada mas sim imposto como premissa. O objetivo explícito é eliminar os incentivos para que as concessionárias "joguem estrategicamente com o seu grau de alavancagem para tentar obter termos mais vantajosos durante a revisão tarifária". 2.1.5 Base de Dados A tabela abaixo resume a base de dados utilizada no estudo da Aneel.

Variável Base de Dados estrutura de capital fonte – relatório Fubra risco zero EUA USTB com prazo de vencimento de 10 anos (duration aproximada de 8 anos)

período 3/95 a 6/02 – 6,01% fonte – Bloomberg

retorno do portfolio mercado

retorno médio da série histórica dos retornos diários do S&P 500 período 3/95 a 6/02 – 5,48% período 1926 a 2000 – 7,76% fonte – Bloomberg

beta desalavancado médio EUA

amostra de 15 empresas de distribuição dos EUA (1) período 3/95 a 6/02 – 0,159

risco soberano índice EMBI+ BR calculado pelo J. P. Morgan (cotação diária; índice já é cotado como o spread sobre a taxa de juros de USTB com a mesma duration) 29/4/94 a 6/8/02 – 8,29% fonte – Bloomberg

prêmio de risco de crédito

amostra de empresas com classificação de risco B1, com séries de títulos de longo prazo com liquidez desde 1994. 1994 a 2002 – 4,21% fonte – Bloomberg

risco cambial contratos de câmbio futuro da Bolsa de Mercadorias e Futuro – BMF (dados mensais) período 4/95 a 12/98 – 5,99% período 7/99 a 6/02 – 2% (2)

risco regulatório beta desalavancado de empresas americanas – 0,159 beta desalavancado de empresas inglesas – 0,588

risco de crédito amostra de empresas de distribuição dos EUA com risco BA1 período a partir de 1994 – 3,61%

taxa de inflação EUA não foi citada – 2,4% risco zero UK UK Gilt com prazo de vencimento de 10 anos (duration aproximada de 8 anos)

período 3/95 a 6/02 – 6,01% fonte – Bloomberg

16. Este resultado segue diretamente do fato de que a estrutura de capital, o custo de capital próprio, o custo de capital de terceiros, a tributação e a unidade de conta utilizada (nominal ou real) não dependem da empresa analisada.

Estrutura e Custo de Capital na Revisão Tarifária

14

Variável Base de Dados

beta desalavancado médio UK

fonte - Offer

taxa de câmbio a vista Ptax definida pelo Banco Central no início do mês fonte - Bloomberg

alíquotas tributárias fonte - Receita Federal 1) Duke Energy Corp., Exelon Corporation, Dominion Resources Inc., American Eletric Power, Southern Co., Reliant Energy Inc., TXU Corporation, Xcel Energy Inc., Public Service Enterprise Group, FPL Group Inc., Allegheny Energy, Alliant Energy, Avista Corp., Cinergy Corp., CH Energy Group. 2) segundo o estudo "a grande discrepância entre o prêmio de risco cambial pré e pós liberalização da taxa de câmbio reforça a decisão deste relatório de optar por utilizar apenas os dados a partir de 1999 para calcular o prêmio de risco cambial .... A volatilidade do prêmio de risco cambial (e da própria taxa cambial) muito acima do normal no primeiro semestre de 1999 justifica que este período fique fora da amostra". 3. Estrutura de Capital Na estimativa do retorno sobre o capital próprio e do custo de capital de terceiros é necessário discutir a estrutura de capital apropriada para a concessionária. O grau de alavancagem financeira impacta o montante do capital próprio e, portanto, o retorno requerido em reais. Da mesma maneira, o grau de alavancagem é necessário para se determinar o valor da despesa financeira sobre o capital de terceiros. A alavancagem também aparece na estimativa do beta do capital próprio e, em conseqüência, também influi na definição do retorno ajustado pelo risco que será aplicado sobre o montante de capital próprio investido. 3.1 Proposta Aneel A proposta apresentada no estudo é derivada a partir de uma abordagem que contempla a avaliação de estruturas de capital em diversos países (Argentina, Austrália, Chile, e Inglaterra) além daquelas observadas em concessionárias de distribuição no Brasil (AES Sul, Bandeirante, Cataguases-Leopoldina, CEB, CEEE, Celesc, Celpa, Celpe, Cemat, Cemig, Cerj, Coelba, Coelce, Copel, CPFL, Elektro, Eletropaulo, Enersul, Escelsa e Light). Conforme o estudo, "a escolha de uma mesma estrutura de capital para todas as empresas do setor tem a vantagem de que ela praticamente elimina os incentivos para que as empresas joguem estrategicamente com o seu grau de alavancagem para tentar obter termos mais vantajosos durante a revisão tarifária, já que elas não tem controle sobre a estrutura que será utilizada. Sendo assim, optamos pelo cálculo de uma mesma estrutura ótima para toda a amostra de empresas." Uma avaliação da participação de empréstimos da Eletrobrás e do BNDES no passivo exigível de uma amostra de empresas (Celesc, Cemig, CFLO, CNEE, Coelce, Elektro e Escelsa) sugere que ela é em geral pequena e declinante ao longo do período 1996-2001. Em 2001, a participação dos empréstimos da Eletrobrás foi de 2,54%, em média, enquanto que a dos empréstimos do BNDES foi de 2,33%. A conclusão do estudo é que "apesar de não podermos extrapolar os resultados para todas as empresas do setor de distribuição de eletricidade, os dados parecem indicar que a utilização por essas empresas de financiamentos do BNDES e da Eletrobrás não ocorre em escala suficiente para influenciar as suas decisões de estrutura de capital. Em outras palavras, o fato de existirem linhas de financiamento dessas instituições para as empresas de distribuição em condições mais favoráveis do que as de mercado não parece

Estrutura e Custo de Capital na Revisão Tarifária

15

influenciar a escolha do seu nível de endividamento. Sendo assim, a análise a seguir desconsiderará esses condicionantes de mercado." A tabela a seguir resume os intervalos da estrutura de capital para os países analisados.

Faixas por Países e Grupos

Média 3 anos Desvio-padrão 3 anos

Limite inferior Limite superior

Argentina 35,29% 10,33% 30,13% 40,46% Chile 45,83% 18,90% 36,38% 55,28% grupo 1 33,25% 47,87% Austrália 62,43% 3,01% 60,93% 63,94% Grã-Bretanha 41,19% 20,09% 31,15% 51,24% grupo 2 46,04% 57,59% 3.2 Fundamentos Teóricos Uma questão relevante em qualquer discussão deste tema é a existência, ou não, de uma estrutura de capital ótima. De um lado, argumenta-se que a a estrutura de capital não afeta o valor da firma (Modigliani e Miller (1958), Miller (1977)); de outro, pode-se concluir que a firma deve ter 100% de capital de terceitos (Modigliani e Miller (1963)). Ambos os resultados são inconsistentes com a evidência empírica. Uma estrutura ótima de capital, caso exista, deve ser explicada pelos trade-offs entre os custos e os benefícios de se utilizar dívida versus capital próprio. Os possíveis benefícios incluem: 1) dedutibilidade da despesa financeira (tax shield); 2) vantagens de mecanismos de sinalização; e 3) capacidade de se comprometer colateral nos empréstimos. Os custos incluem: 1) custos de falência; 2) precificação de opções; 3) custos de agência; 4) covenants e rating; e 5) mercados imperfeitos e signaling.17 Apesar do estudo da Aneel reconhecer os fundamentos da determinação de uma estrutura ótima de capital, em nenhum momento tentou levar adiante, empiricamente, as implicações dos mesmos. 3.3 Experiência Internacional A análise da estrutura de capital aparece com relevância na prática regulatória internacional. Em particular, na Austrália o Statement 6.5 do Draft Regulatory Principles define que "the commercial return on assets will be set on the basis of financial market benchmarks noting the level of commercial risk involved. As an example industry benchmarks will be used to determine an appropriate level of gearing". Além disso, o schedule 6.1 (5.1) do National Electricity Code declara que "gearing should not affect a government trading enterprise’s target rate of return … For practical ranges of capital structure (say less than 80% debt), the required rate of return on total assets for a government trading enterprise should not be affected by changing debt to equity ratios". Neste país, durante o processo de revisão tarifária da TransGrid, observou-se que o WACC deve ser invariante sob um amplo intervalo para o grau de alavancagem. Além disso, também foi notado que a própria natureza da regulação implica que a concessionária regulada pode eventualmente deparar-se com um risco relativamente mais baixo e, conseqüentemente, que a

17. Para detalhes consultar o Anexo II

Estrutura e Custo de Capital na Revisão Tarifária

16

alavancagem da firma poderia ser correspondentemente mais elevada sem conseqüências de crédito adversas. Baseado em firmas comparáveis, concluiu-se que a suposição de alavancagem para TransGrid de 60% como sugerido pelo NSW Treasury era apropriada. As tabelas abaixo, resumem a alavancagem e o rating de concessionárias australianas.

Alavancagem e Rating Concessionária Debt/Assets (%) Rating United Energy 62 A- CitiPower 78 -- Solaris Power 68 BBB+ PacificCorp Australia 55 BBB+ Eastern Energy 56 A- AGL 40 A Envestra 64 BBB

Alavancagem de Distribuidoras NSW debt/(debt+equity) (%) Energy Australia 45 Integral 55 North Power 21 Great Southern Energy 20 Advance Energy 15 Australian Inland Energy (debt negotiable) Overall 41 3.4 Conclusões A análise da proposta da Aneel para a estrutura de capital permite as seguintes conclusões: • existe um intervalo de variação para a EOC das concessionárias de distribuição de energia

elétrica brasileiras; • este intervalo é o mesmo para as todas as concessionárias; Mais ainda, o regulador supôs

que todas elas possuem a mesma EOC. Este intervalo foi, finalmente, limitado à um ponto (50% capital próprio e 50% dívida);

• a derivação deste intervalo foi feita a partir de um benchmark com intervalos para a EOC em outros países (Argentina, Austrália, Chile, e Inglaterra);

• a construção do intervalo de variação para a estrutura de capital foi trivial e fundamentada em premissas que poderiam ter sido melhor analisadas. Adicionalmente, não foi levada em consideração a extensa evidência empírica – baseada em estudos econométricos – sobre a correlação desta estrutura com variáveis macro e micro-econômicas.18 Em consequência, introduziu-se um viés no modelo que impacta profundamente os resultados alcançados;

• não foi feita referência ao balanço patrimonial utilizado na derivação do intervalo da EOC. Os dados sugerem que este balanço é o societário, ou seja, aquele elaborado de acordo com o ordenamento jurídico disposto na Lei n° 6404/76 e em normas complementares. Ora, a Aneel, no Manual de Contabilidade do Serviço Público de Energia Elétrica, divulgado

18. Estudos para o Brasil e outros países emergentes e desenvolvidos.

Estrutura e Custo de Capital na Revisão Tarifária

17

em 2001, deixa claro os fundamentos contábeis específicos que devem ser adotados por qualquer concessionária de serviço público de distribuição de energia na elaboração dos seus demonstrativos contábeis. Tal regramento permite mesmo uma referência ao "balanço regulatório", em contrapartida ao tradicional "balanço societário".

4. Custo de Capital Próprio Existem diversas alternativas teóricas para a estimativa do custo de capital próprio (re) dentre elas, (i) o Capital Asset Pricing Model – CAPM; (ii) o dividend growth model; (iii) o Arbitrage Pricing Model – APM; e (iv) a razão preço/lucro.19 Na prática, o CAPM é o mais aceito pelo mercado financeiro internacional e pelas agências regulatórias em diversos países. Apesar do uso generalizado deste modelo existe menos concordância na magnitude das diversas variáveis utilizadas.20 Mesmo considerando-se a extensão do uso deste modelo é importante ressaltar não apenas as alternativas teóricas disponíveis como também o tratamento econométrico e a base de dados que pode ser utilizada na sua estimativa. Como ilustração, a tabela a seguir resume uma estimativa do custo de capital próprio para diversas economias emergentes.

Custo de Capital Próprio

Model Argentina Brazil Mexico Turkey Russia Korea Indonesia South Africa

CAPM – based models

global CAPM (1)

10,6% 10,6% 10,6% 10,6% 10,6% 10,6% 10,6% 10,6%

local CAPM (2)

22,3% 25,1% 17,0% 20,9% 48,5% 14,7% 27,7% nd

adjusted hybrid CAPM (3)

14,3% 17,9% 14,3% 12,2% 38,8% 11,7% nd 10,8%

Godfrey-Espinosa

16,9% 19,4% 15,9% 18,1% 44,1% 13,2% 18,9% 12,5%

non–CAPM–based models

CE (systematic risk)

8,5% 13,7% 11,2% 8,1% 25,0% 10,8% 10,1% 11,7%

CE (down risk)

24,8% 27,3% 19,8% 25,3% 36,5% 18,5% 23,1% 16,4%

CE (total risk)

31,3% 30,0% 19,9% 29,4% 38,8% 21,8% 28,9% 16,5%

EHV model

30,8% 33,0% 29,3% 29,7% 45,3% 17,8% 24,5% 27,6%

1) assuming a target company with a beta of 1 against the global market and a global market risk premium of 4% (U.S. market); 2) assuming a local company beta of 1 against local market; 3) assuming that the average beta of global comparables is 1, and the global market premium is 4%. Fonte: Pereiro (2002) 19. O Anexo 3 apresenta um resumo. 20. Em particular, no modelo fundamental é preciso definir-se os critérios para a estimação das principais variáveis do CAPM: a taxa de retorno de risco zero (rf ); o beta (βe) da firma; o prêmio de risco do mercado (MRP); a alíquota tributária (T) efetiva sobre o capital próprio (Te); e a taxa de inflação esperada (F). Ver Anexo 4.

Estrutura e Custo de Capital na Revisão Tarifária

18

Pereiro (2002) também apresenta um estudo de caso para o Banco Francês de Argentina que ressalta o cuidado na interpretação dos dados e no perfeito entendimento das restrições impostas.

WACC para o Banco Francês de Argentina

CAPM-Based Methods non-CAPM-based

methods model parameter

global CAPM

local CAPM

adjusted local CAPM

adjusted hybrid CAPM

Godfrey-Espinosa model

Estrada model

Erb-Harvey-Viskanta Model

global Rf (U.S.)

6,6% 6,6% 6,6% 6,6% 6,6% 6,6% -

RCountry - 5,7% 5,7% 5,7% 5,7% - - local company beta against global index (SPX)

0,22 - - - - - -

global (RM – Rf) (U.S., on SPX)

4,0% - - 4,0% 4,0% 4,0% -

local company beta against local index (Burcap)

- 0,93 0,93 - - - -

local (RM – Rf) (Buenos Aires Burcap Index)

- 10,0% 10,0% - - - -

country beta Argentina-U.S.

- - - 0,91 - - -

comparable levered global beta (banking sector, U.S.)

- - - 0,79 - - -

(1-R2) (country level)

- - - 0,56 - - -

(1-Ri2)

(company level)

- - 0,66 - - - -

BA (Godfrey- Espinosa)

- - - - 1,16 - -

RMi (Estrada´s downside risk)

- - - - - 3,6 -

Cost of equity capital CE

7,5% 21,6% 18,4% 13,9% 16,9% 21,0% 30,8%

1) the U.S. stock market has been considered as a proxy for the global market. Betas from Bloomberg. SPX: S&P500 Index. Fonte: Pereiro (2002).

Estrutura e Custo de Capital na Revisão Tarifária

19

4.1 Proposta Aneel A proposta da Aneel para a estimativa do custo de capital próprio aprimora aquela apresentada na Nota Técnica n° 097/01. Em particular, ela ajusta a definição do risco Brasil e do beta, e introduz o risco cambial e regulatório, além de ressaltar a preocupação com o intervalo de tempo utilizado na estimativa das variáveis do modelo.21 A metodologia proposta sugere a adoção de um CAPM EUA, ou seja, todas as variáveis são estimadas para aquele mercado. As razões levantadas são as seguintes: 1) o mercado acionário brasileiro apresenta baixa liquidez e grande variabilidade dos negócios; 2) não existe uma taxa de risco zero adequada para a estimativa do modelo no Brasil; e 3) diversos estudos sobre o CAPM no Brasil concluíram pela pouca aderência deste modelo ao mercado de capitais brasileiro. Por fim, a proposta também assume que "não existem controvérsias sobre os componentes associados à taxa de retorno livre de risco e à taxa de retorno de mercado". O custo de capital próprio nominal é dado pela soma da taxa livre de risco (rf), do prêmio de risco do negócio e financeiro (rM-rf), do prêmio de risco Brasil (rB), do prêmio de risco cambial (rX) e do prêmio de risco regulatório (rR), isto é,

[ ]E f M f B X Rr r r r r r r= + β − + + +

Risco Zero A taxa livre de risco, rf, foi definida como a taxa do US Treasury Bond de 10 anos. Beta Segundo o estudo o beta deve refletir o risco do negócio e o risco financeiro.22 O risco do negócio é o risco sistemático (não diversificável) quando todo o capital da empresa é capital próprio. Já o risco financeiro é o risco associado à alavancagem, ou seja, ao uso de capital de terceiros. A estimativa do prêmio de risco do negócio depende fundamentalmente da hipótese de que o risco do negócio no Brasil é semelhante ao risco do negócio nos EUA. Dada esta hipótese, este prêmio é calculado desalavancando os betas das empresas da amostra – formada por disribuidoras de eletricidade nos EUA – pelas respectivas estruturas de capital. Em seguida, calcula-se o beta médio o setor e realavanca-se pela estrutura de capital ótima estimada para o caso brasileiro. O beta desalavancado por empresa, usando sua estrutura de capital média dos últimos 5 anos, é dado pelo seguinte equação:

( )'

' ' ii,u i ' ' '

i i

EE D 1 T

β = β + −

21. Sempre que possível, deve ser o mesmo. 22. O estudo considera que "o tratamento do prêmio de risco do negócio e do prêmio de risco financeiro da metodologia da Nota Técnica é adequado".

Estrutura e Custo de Capital na Revisão Tarifária

20

onde β'i,u é o beta desalavancado da empresa i, β'i é o beta da empresa i, Ei' é o valor do capital próprio na amostra da empresa i, Di' é o valor do capital de terceiros da empresa i e T' é a a alíquota do imposto de renda. A apóstrofe indica que os dados são de empresas dos EUA. Foi calculada a seguir a média ponderada desses betas desalavancados, com ponderação referente ao tamanho dos ativos da empresa com relação aos ativos de todas as empresas, conforme a seguinte fórmula:

'ni i,u'

ui 1 i

i

AA=

β β =

∑ ∑

onde Ai é o ativo da empresa i. Então, o risco do negócio é dado por,

[ ]'N u M fr r r= β −

Para se obter os prêmios de risco do negócio e financeiro da empresa no Brasil é preciso realavancar o beta de acordo com a estrutura de capital ótima para concessionárias brasileiras. Representanto por T as alíquotas do IRPJ e da Contribuição Social sobre o Lucro Líquido (CSLL) o beta realavancado é dado por,

'u

E (D(1 T)E

+ − β = β

Segue-se que o risco financeiro é dado por,

'F u m f

D(1 T)r (r r )

E− = β −

O produto do beta realavancado pelo prêmio de risco de mercado dos EUA, (rM – rf), dá o risco do negócio e financeiro, ou seja,

'N F u m f m f

E (D(1 T)r r (r r ) (r r )

E+ − + = β − = β −

Prêmio de Risco O prêmio de risco do mercado é definido pela diferença da média aritmética do retorno diário do S&P 500 e da taxa livre de risco (rM – rf). Risco Brasil Segundo o estudo da Aneel, "o risco país deve captar todas as barreiras à integração dos mercados financeiros: custos de transação, custos de informação, controle de capitais, leis sobre tributação que discriminam por país de residência e o risco de futuros controles cambiais. O risco de moratória ou de default será separado do risco país porque o que é relevante para o

Estrutura e Custo de Capital na Revisão Tarifária

21

investidor é o risco de default da empresa para quem ele emprestou, e não o risco de default do país onde a empresa se localiza". A proposta é que o prêmio de risco país seja calculado da seguinte maneira. Define-se o prêmio de risco soberano, rs, como sendo a diferença entre entre o rendimento em dólar no mercado no mercado secundário dos títulos públicos emitidos e negociados no exterior e o rendimento de um título de risco zero, de mesma maturidade e duration. Deste resultado retira-se o prêmio de risco de crédito, rc

B, que empresas dos EUA com a mesma classificação de risco que o Brasil pagam acima do bônus do tesouro americano para obter-se o risco Brasil, ou seja,

BB s cr r r= −

Risco Cambial Segundo o estudo "o risco cambial é o risco de que, no momento de fazer as movimentações financeiras que envolvem troca de moeda, a taxa de câmbio não reflita uma situação de equilíbrio, como a condição de paridade coberta de juros". O prêmio de risco cambial é calculado seguindo a metodologia de Wolf (1997, 2000) que aplica o filtro de Kalman sobre a diferença entre a taxa de câmbio de um contrato futuro de um mês no primeiro dia útil de seu lançamento e a taxa de câmbio a vista prevalecente na data de vencimento do contrato futuro. O resultado, representado por rX é fruto da aplicação do filtro de Kalman a Ft – Et+1, onde Ft é a taxa de câmbio do contrato de câmbio futuro de um mês e Et+1 é a Ptax na data de vencimento do contrato de câmbio futuro. Risco Regulatório Segundo o estudo, "o prêmio de risco regulatório é uma questão difícil. A rigor, o risco regulatório dos EUA já esta refletido no beta daquele mercado. Portanto, o que resta a determinar como prêmio de risco regulatório é o prêmio de risco regulatório adicional que o Brasil representa para as empresas. Existem duas fontes de risco regulatório adicional brasileiro: a) a regulação por preço-teto (price cap) e seus derivados, supostamente mais arriscada que a regulação por taxa de retorno, que é utilizada nos EUA; e b) a maior incerteza sobre o ambiente regulatório brasileiro viz-a-viz o dos EUA". Depois de citar a forma ad hoc como a Enargas tratou o problema da estimativa deste risco, a proposta é que ele seja calculado a partir da diferença entre o beta desalavancado das distribuidoras de energia da Inglaterra e o beta desalavancado médio das distribuidoras dos EUA. Esta diferença é multiplicada pelo prêmio de risco de mercado dos EUA, ou seja,

R uk u M fr ( )(r r )= β − β − A premissa do regulador é que "como a Inglaterra utiliza-se da regulação por price cap, e como trata-se de economia com baixo risco, assim como a dos EUA, a diferença de beta deve refletir a diferença de risco regulatório". Adicionalmente, supõe-se que o risco regulatório inglês é semelhante ao risco regulatório brasileiro.

Estrutura e Custo de Capital na Revisão Tarifária

22

4.2 Capital Asset Pricing Model (CAPM) O CAPM é um modelo de equilíbrio linear de precificação de ativos que expressa o custo de capital próprio como uma função do custo de oportunidade de se investir no mercado, a volatilidade do mesmo e o risco sistemático (não-diversificável) de se possuir capital na firma.23 O CAPM pode ser escrito a partir da soma da (i) taxa de juros de risco zero e (ii) do beta do investimento multiplicado pelo prêmio de risco do mercado. Enquanto que os dois primeiros são dados por fatores de mercado, o beta é específico à firma. re = rf + βe[E(rm) - rf] onde rf = taxa de retorno de risco zero, usualmente dada por títulos públicos de maturidade apropriada; E(rm) = retorno esperado para o portfolio mercado; βe = risco sistemático do capital próprio; e [E(rm)-rf] = prêmio de risco, o retorno do portfolio mercado menos a taxa de retorno de risco zero. O beta é um dado fundamental no CAPM, medindo a sensibilidade dos retornos de um ativo aos retornos do portfolio mercado, ou seja, o risco sistemático é determinado pela correlação entre o retorno da empresa e o retorno do portfolio mercado.24 Uma característica importante dos retornos obtidos a partir do CAPM é que eles são sempre expressos em termos nominais depois dos impostos. O motivo é relativamente simples – se dois investimentos de risco similar têm o mesmo retorno antes dos impostos mas retornos líquidos diferentes depois dos impostos, então o investidor deve preferir aquele investimento com o maior retorno líquido. De fato, caso ambos os investimentos estejam disponíveis – por exemplo, como ações listadas em Bolsas de Valores – então o preço do investimento de maior retorno líquido deve aumentar em relação ao de menor retorno de tal maneira que os retornos depois dos impostos sejam equalizados. Críticas ao CAPM Apesar do CAPM ter sido considerado durante muito tempo o modelo ideal para a análise de retorno de diferentes ativos ele tem sido algo de inúmeras críticas. A primeira delas vem de sua matriz teórica: a análise média-variância. Este tipo de análise requer restrições sobre a distribuição dos retornos ou sobre a função utilidade dos agentes que nem sempre são consistentes – a distribuição normal do retorno não limitada inferiormente e a função utilidade quadrática apresentando aversão absoluta ao risco crescente são alguns exemplos. Uma segunda crítica, feita por Roll (1977) ataca o CAPM pela sua incapacidade de ser testado empiricamente. A impossibilidade de se observar o portfolio de mercado e a crítica de que a real hipótese verificada nos testes propostos para o CAPM não é a hipótese de Sharpe, mas a hipótese de que o portfolio de mercado é eficiente, levaram à conclusão que nenhum teste já feito foi realmente um teste do CAPM.

23. O CAPM expressa a taxa de retorno como o retorno nominal sobre o capital próprio depois dos impostos. O CAPM estima a taxa de retorno a partir da perspectiva do investidor medida em termos do fluxo de caixa. Isto inclui o retorno período a período, assim como o valor para o investidor decorrente de qualquer eventual valorização líquida do capital base. 24. A proxy adotada é o retorno de um índice de Bolsa de Valores.

Estrutura e Custo de Capital na Revisão Tarifária

23

CAPM em Economias Emergentes O problema do CAPM em economias emergentes está associado à não-correlação entre o beta e os retornos do ativo, ou seja, diferenças observadas nos betas não estão fortemente relacionadas com diferenças nos retornos. Em consequência, abordagens alternativas para a estimativa do custo de capital próprio foram propostas, sendo quatro delas resumidas abaixo. A primeira foi sugerida por Lessard (1996) que ajustou o CAPM da seguinte maneira: o beta da empresa é substituído pelo produto do beta do projeto e o beta do país. O primeiro captura o risco da indústria e pode ser estimado como o beta médio (com relação ao mercado global) de algumas empresas na indústria; o beta do país é simplesmente o beta do país em relação ao mercado global. Neste caso, o custo de capital próprio pode ser escrito como: Re = Rf + (βprojeto)(βpaís)(PRglobal) onde Rf é o risco zero (US); PRglobal é o prêmio de risco global; βprojeto e βpaís são o beta do projeto e do país, respectivamente, ambos medidos em relação ao mercado global. A segunda abordagem foi proposta por Godfrey e Espinosa (1996). Neste modelo, a taxa de retorno de risco zero é ajustada pelo spread entre o yield de um título de um país emergente – denominado em US$ - e o yield de um título comparável nos EUA. Além disso, o beta da empresa é substituído por 60% do quociente entre o desvio padrão do retorno da empresa e o desvio padrão dos retornos no mercado global. Então, o custo do capital próprio é dado por: Re = Rf + YSpaís + 0,6(σempresa)( σglobal)(PRglobal) onde YSpaís é o spread entre os títulos do país e dos EUA; e σempresa e σglobal são os desvios padrão dos retornos da empresa e do mercado global, respectivamente. Uma terceira abordagem foi elaborada por Estrada (2000). Neste caso, o beta da empresa é substituído pelo quociente do semi-desvio dos retornos da empresa e do mercado global. O desvio padrão downside da empresa i, ou semi-desvio (∑i)é dado por:

T 2i itt 1

(1 / T) Min{0,(R B)}=

∑ = −∑

onde R é o retorno, T é o número de observações na amostra, B é o retorno benchmark (desejado). Este medida de risco tem inúmeras vantagens com relação ao beta e ao desvio padrão, dentre elas o fato de que captura apenas o risco downside que os investidores querem evitar, e que pode ser ajustado para qualquer nível B. Neste caso, o custo do equity é escrito como Re = Rf + (∑empresa)(∑global)(PRglobal) onde ∑empresa e ∑global são os semi-desvios dos retornos da empresa e do mercado global. Das várias possibilidades para o retorno benchmark (B), aquela usualmente adotada é a média aritmética da distribuição dos retornos. A tabela abaixo resume os resultados encontrados por Estrada (2000) na estimativa do diferentes riscos em mercados emergentes.

Estrutura e Custo de Capital na Revisão Tarifária

24

Modelo de Estrada: Risco Sistemático, Downside e Total em Mercados Emergentes (%)

Países CE (systematic) CE (downside) CE (total) Argentina 8,52 24,80 31,33 Brasil 13,73 27,28 30,01 Chile 7,94 15,12 15,85 China 11,44 19,60 22,25 Colômbia 7,58 15,22 16,51 República Tcheca 9,62 16,56 15,87 Egito 6,10 13,21 15,83 Grécia 9,17 17,10 21,18 Hungria 16,78 21,59 23,06 Índia 7,51 14,87 16,25 Indonésia 10,13 23,09 28,87 Israel 9,61 14,07 14,13 Jordânia 5,75 10,94 11,37 Coréia 10,80 18,51 21,83 Malásia 12,14 17,81 18,71 México 11,20 19,76 19,88 Marrocos 2,81 10,38 11,15 Paquistão 6,89 19,88 21,30 Peru 12,72 18,67 19,82 Filipinas 11,35 18,07 19,49 Polônia 16,04 25,36 32,97 Russia 25,01 36,50 38,84 África do Sul 11,65 16,42 16,54 Sri Lanka 10,59 17,59 18,14 Taiwan 10,13 20,47 22,54 Tailândia 12,63 20,64 21,64 Turquia 8,05 25,26 29,42 Venezuela 12,08 26,19 26,57 Média 10,64 19,46 21,48 Fonte: Estrada (2000). A quarta abordagem também é uma variante do CAPM baseada em risco downside proposta por Estrada (2002). Neste modelo o beta é substituído pelo beta downside, definido como:

D iM i i M Mi 2 2

M M M

E{Min[(R ),0] Min[(R ),0]E{Min[(R ),0] }

∑ − µ ⋅ − µβ = =

∑ − µ

onde ∑iM é a semi-covariância entre os retornos da empresa e o mercado e ∑M

2 é a semi-variância dos retornos do mercado. Esta medida de risco downside difere do semi-desvio na medida em que este último captura total o risco downside enquanto que o beta downside captura apenas o risco downside sistemático. Neste caso, o custo de capital próprio é dado por: Re = Rf + (βempresa

D)(PRglobal) onde βempresa

D é o beta downside da empresa com relação ao mercado global.

Estrutura e Custo de Capital na Revisão Tarifária

25

4.4 Taxa de Risco Zero A taxa de retorno de risco zero tem um papel fundamental no modelo CAPM.25 O retorno esperado em investimentos de risco são mensurados em relação ao retorno de risco zero, com o risco gerando um prêmio de risco esperado que é, então, adicionado ao retorno de risco zero. É fundamental reconher na definição desta variável que o mercado não exige, em qualquer instante de tempo, uma taxa média histórica. A taxa relevante em qualquer estimativa do CAPM é aquela que melhor expressa as condições esperadas para o mercado. Na discussão deste retorno deve-se analisar, em seguida, o que torna um ativo risk free e, segundo, o que acontece quando tal ativo não existe. Para que um investimento seja considerado risk free é preciso que os retornos realizados sejam iguais aos retornos esperados.26 Agora, quais as condições para que estes retornos igualem-se? A primeira, é que não existe risco de default, o que elimina a possibilidade de que qualquer security emitido por uma firma privada, mesmo a maior delas, seja considerado risk free. Os únicos ativos que atendem esta condição são securities emitidos pelo governo.27 Uma segunda condição é que não exista risco de reinvestimento. O retorno de risco zero para um horizonte de t anos deve ser igual ao retorno esperado de um título público, sem risco de default e cupon, também de t anos. Na prática, pode-se fazer coincidir a duration do ativo de risco zero com a duration do fluxo de caixa sob análise.28 Em mercados financeiros desenvolvidos, onde o governo pode ser visto como uma entidade risk free – ao menos no que diz respeito à empréstimos em moeda local – as implicações são imediatas. Para a análise de projetos de longa maturidade ou avaliações econômico-financeiras, a taxa de risco zero deve ser dada pela taxa de longo prazo de títulos do governo. Caso a análise seja de curto prazo, então um security de curto prazo pode ser usado. A escolha do retorno de risco zero também tem implicações sobre a maneira como o prêmio de risco é estimado. Caso, como acontece na prática, um prêmio de risco histórico seja utilizado, onde o retorno em excesso de ações sobre um security do governo ao longo de um período de tempo é utilizado como prêmio de risco, então o security escolhido deve ser o mesmo utilizado para a estimativa do retorno de risco zero. Agora, suponha que a hipótese de no-default do governo não seja verdadeira. Neste caso, a estimativa de uma taxa de retorno de risco zero é mais difícil, mas simplificações podem permitir uma estimativa bastante razoável: • observe a maior e mais segura firma do mercado e use a taxa que ela paga para

empréstimos de longo prazo em moeda local como uma base. Dado que estas firmas ainda possuem risco de falência, use uma taxa de retorno marginalmente inferior à taxa paga pelos empréstimos;

• caso existam contratos a termo/futuro denominados em US$ sobre a moeda local, pode-se utilizar a paridade juros e a taxa de empréstimos em dólar para se estimar a taxa de empréstimo em moeda local:

25 Para uma discussão detalhada ver Damodaram (----). 26. Em finanças, o risco é definido em termos da variância dos retornos realizados em torno do retorno esperado. Portanto, um retorno é risk free quando esta variância é nula. 27. Isto acontece não porque o governo seja melhor do que as firmas privadas, mas porque ele controla a emissão de moeda. Pelo menos ,em termos nominais, ele deve ser capaz de cumprir suas obrigações. Agora, mesmo esta hipótese pode não ser verdadeira, especialmente quando eles não honram obrigações emitidas em governos anteriores ou quando tomam emprestado em moedas diferentes da unidade de conta local. 28. Duration é a

Estrutura e Custo de Capital na Revisão Tarifária

26

t$

tFC

,$FCt

,$FC )jurosdetaxa1()jurosdetaxa1(

ratespotrateforward++

=

onde: forward rateFC,$ = taxa à termo/futuro para moeda estrangeira/$; spot rateFC,$= taxa spot para moeda estrangeira/$; taxa de jurosFC=taxa de juros em moeda estrangeira; e taxa de juros$=taxa de juros em US$.

Compatibilidade das Unidades de Conta O retorno de risco zero utilizado para a estimativa do retorno esperado deve ser compatível com o fluxo de caixa, ou seja, caso este fluxo seja medido em US$ nominais, então o retorno de risco zero deve ser dado por títulos do tesouro americano. Isto implica em que não é o domicílio da firma ou a localização do projeto de investimento que determinam a escolha do retorno de risco zero, mas sim a unidade de conta na qual o fluxo de caixa da firma ou do projeto são estimados. Agora, dado que a mesma firma ou projeto podem ser avaliados em unidades de conta distintas, será que os resultados finais serão sempre consistentes? Se assumirmos a hipótese de paridade do poder de compra (purchasing power parity), então as diferenças nas taxas de juros devem refletir diferenças na inflação esperada. Tanto os fluxos de caixa quanto as taxas de desconto são afetadas pela inflação esperada; portanto, uma taxa de desconto pequena decorrente de um retorno de risco zero pequeno será exatamente compensada pela queda na taxa de crescimento nominal esperada para os fluxos de caixa, e o valor permanecerá inalterado. Caso a diferença nas taxas de juros entre moedas diferentes não expresse adequadamente a diferença entre as taxas de inflação esperada, então os valores obtidos em unidades de conta distintas podem ser diferentes. Em particular, projetos e ativos serão mais valorizados quando a moeda utilizada é aquela com a menor taxa de juros em relação à inflação. No entanto, as taxas de juros terão de aumentar para corrigir esta discrepância, o que fará com que os valores também convirjam. Média Histórica ou Taxa do Dia A taxa de retorno de risco zero que aparece no CAPM é utilizada para determinar tanto o prêmio de risco do mercado quanto o custo de oportunidade de se investir no mercado. A teoria econômica subjacente ao CAPM utiliza explicitamente retornos esperados ou ex-ante, apesar de observarmos apenas retornos realizados, ou ex-post. No entanto, dada a dificuldade de se trabalhar com informações ex-ante, algum tipo de ajuste é requerido. Um ajuste possível é o uso da tendência histórica para o retorno de risco zero, e se usamos a média histórica ou o retorno em um dado instante. Escolha do Título Existe um debate considerável sobre a escolha mais apropriada do título para fins regulatórios. Reguladores distintos acabam por levar em consideração não apenas as condições dos mercados local e internacional, mas também a disponibilidade de ativos que melhor se adequam às necessidades regulatórias (por exemplo, o matching da duration do ativo e do ciclo regulatório).

Estrutura e Custo de Capital na Revisão Tarifária

27

4.5 Beta O beta de uma firma é uma medida relativa do risco sistemático, não-diversificável, em relação ao risco sistemático do mercado. O beta do equity do mercado como um todo é igual a um. Portanto, na média, um beta maior do que um indica que o ativo possui um risco sistemático elevado em relação ao mercado, o contrário ocorrendo quando o beta é menor do que um. A estimativa do beta do equity pode ser feita a partir da análise econométrica da informação histórica. No entanto, para firmas não listadas em Bolsas de Valores isto não é possível, exigindo algum tipo de benchmark. Beta do Ativo O beta do ativo permite uma comparação do risco associado à classes de ativos ao invés dos graus de alavancagem da firma. Beta do Capital Próprio O beta do capital próprio ajusta o beta do ativo pelo grau de alavancagem da firma. No caso particular em que a firma é financiada 100% por capital próprio, então, estes betas são iguais. Para se obter o beta do capital próprio a partir do beta do ativo é necessário uma fórmula para conversão. Estimativa A tabela abaixo reproduz os resultados encontrado no estudo da Aneel.

Empresa Símbolo NYSE Beta Estrutura Capital

Beta Desalavan.