análise de desempenho econômico-financeiro: estudo comparativo ...

ESTUDO ECONÔMICO-FINANCEIRO DA AGÊNCIA

NACIONAL DE SAÚDE SUPLEMENTAR PARA O EQUILÍBRIO DA FUNÇÃO DE ÓRGÃO REGULADOR

por

Rosena Maria Bastos de Melo

Dissertação apresentada com vistas à obtenção do título de Mestre em Saúde Pública.

Orientador: Profª. Drª. Maria Cristina Trindade Terra Co-Orientador: Horácio Luiz Navarro Cata Preta

Rio de Janeiro, - 2004 -

ESTUDO ECONÔMICO-FINANCEIRO DA AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR PARA O

EQUILÍBRIO DA FUNÇÃO DE ÓRGÃO REGULADOR

Esta dissertação, intitulada

Estudo econômico-financeiro da Agência Nacional de Saúde Suplementar

para o equilíbrio da função de órgão regulador

Apresentada por

Rosena Maria Bastos de Melo

Foi avaliada pela Banca Examinadora composta pelos seguintes membros:

Profª. Drª. Theresa Duclos - Doutora em Economia Fundação Getúlio Vargas – FGV 1ª Examinadora Prof. Dr José Mendes Ribeiro – Doutor em Saúde Pública Escola Nacional de Saúde – ENSP/FIOCRUZ 2° Examinador Prof.ª Dr.ª Maria Cristina Trindade Terra Presidente da Comissão Examinadora

Dissertação defendida e aprovada em: 05 de julho de 2004

“...o trabalho desenvolvido até o momento constitui,

sobretudo, uma rota de aprendizagem, pois seu

amadurecimento decorre de um processo contínuo

de reflexão e novas descobertas.”

Maria Stella Gregori – Diretora da ANS

Agradecimentos

Agradeço a Deus pelo dom da vida, a meus pais quem me ensinaram a persistir ideais.

Aos meus filhos por entenderem minha ausência, ao meu esposo pela compreensão e

incentivo.

Aos mestres pela partilha do conhecimento.

Aos diretores da ANS pelo apoio, e aos amigos pelo carinho.

À todos muito obrigada.

Rosena Melo

SUMÁRIO

pág.

Introdução

08

Capítulo I – Aspectos Gerais da ANS........................................................................ 11

1.1. Contextualização..................................................................................................... 11

1.2. Histórico da Saúde no Brasil.................................................................................. 14

1.3. Finalidade, Estrutura e Funcionamento da ANS.................................................... 18

1.4. Importância e Limites da Independência................................................................

22

Capítulo II – Estudo Econômico-Financeiro da ANS............................................. 25

2.1. Processo Orçamentário........................................................................................... 25

2.2. O Orçamento e Receitas da ANS........................................................................ 26

2.3. Conceitos e Instrumentos para o Diagnóstico Financeiro...................................... 29

2.4. Diagnóstico Financeiro com base nos Conceitos e Instrumentos da ANS............ 32

2.5. Desempenho Econômico-Financeiro...................................................................... 36

2.6.A Taxa de Saúde Suplementar como Principal Fonte de Recursos da ANS..........

41

Capítulo III – O Desempenho da ANS como Órgão Regulador............................. 47

3.1. A Regulação Efetivada........................................................................................... 47

3.2. Programas Desenvolvidos e Principais Resultados ............................................... 50

3.3. Perspectivas............................................................................................................ 53

3.4. Mudanças anunciadas no Governo Lula................................................................. 56

Considerações Finais e Recomendações ........................................ 59

Bibliografia......................................................................................................... 63

RESUMO

As agências reguladoras foram criadas com a intenção de normatizar os setores dos serviços públicos delegados e de buscar equilíbrio e harmonia entre o Estado, usuários e delegatários. De um modo geral, as agências adquiriram grande importância no cenário econômico nacional na medida em que passaram a deter o poder de amplos setores da atividade econômica do interesse de investidores. Por isso, o modelo das agências reguladoras foi implantado de forma a concedê-las autonomia administrativa e financeira para evitar que tanto governo quanto empresas ajam de forma oportunista. Este estudo teve como objetivo geral analisar o processo orçamentário da Agência Nacional de Saúde Suplementar – ANS, pretendendo conhecer sua limitação de receitas e a expansão de seus gastos na tentativa de avaliar sua autonomia financeira - inerente a todo órgão regulador, face ao cumprimento de suas metas estabelecidas no contrato de gestão. Para tanto, a pesquisa teve caráter exploratório com características de estudo de caso, visto a escolha de apenas uma agência dentre várias. O estudo envolveu pesquisa bibliográfica e documental sendo os dados tratados de forma qualitativa. Os resultados da pesquisa mostraram que os recursos que sustentam a ANS são oriundos da Taxa de Saúde Suplementar, de multas aplicadas e de outras receitas previstas em Lei, além dos recursos que são repassados pelo Governo Federal. Pela análise dos balanços e demonstrações contábeis constatou-se que a agência vem empregando suas atividades, seu patrimônio e os seus recursos nos fins para os quais foi instituída.

PALAVRAS-CHAVE: Agência Reguladora, autonomia financeira, recursos orçamentários.

ABSTRACT

The regulating agency had been created to make rules to the supplementary health sector of the public services looking over harmony among the State, users and the commanders. Nowadays, agencies had acquired great importance in the national economic scene in the measure where they had passed to withhold the power of ample sectors of the economic activity of the interest by investors. Therefore, the regulating agency’s model was implanted of form to grant them administrative and financial autonomy to prevent that as much government as companies act with an opportunist form. This study had an objective to analyze the budgetary process of the National Agency of Supplemental Health-NASH (ANS ), intending to know its income limitation and the expansion of its expenses in the attempt to evaluate the financial autonomy - inherent of all regulating agencies, face to the fulfillment of its goals established by the management contract. Therefore, the research had an exploiting character with characteristics of a case study, since it occurred a choice of only one agency among several. The study involved documentary and bibliographical research and the dates have been treated to qualitative form. The results of research had shown that the resources that support the ANS are deriving of Supplementary Health Tax, fines applied and other incomes foreseen by the Law, besides the resources that are repassed by the Federal Government. For the analysis the balances and countable demonstrations it was evidenced that the agency has been using its activities, patrimony and resources for which it was instituted. Finally The ANS is to improve the performance of Supplemental Health sector. Key word: Regulating agency, financial autonomy, budgetary resources.

8

INTRODUÇÃO

No Brasil, as agências reguladoras são exemplos concretos da nova organização do Estado,

edificado a partir da segunda metade da década de 90. Seguindo uma forte tendência mundial,

o país começou a organizar uma nova estrutura de Estado baseada em um modelo mediador e

regulador. Dessa forma, rompe-se o modelo do monopólio estatal - resquício de modelos

interventores e criam-se as Agências Reguladoras.

Por esse novo modelo estatal, que trouxe um nível mais amplo de participação da sociedade

ao mesmo tempo em que redesenhou o próprio papel do governo, permite-se a expansão da

atividade privada em diversos campos da economia sem abrir mão da ação governamental em

promover o equilíbrio social.

A criação da ANS, no início do ano 2000, marcou a atual etapa da regulamentação de um

setor que, a partir dos anos 60, transformou-se numa relevante atividade econômica na área de

saúde. Como agência reguladora, esta também foi concebida como um tipo de entidade que,

embora mantendo algum tipo de vínculo com a Administração Central, tem em relação a ela

um acentuado grau de autonomia.

Para se saber, precisamente, em que consiste essa autonomia, recorreu-se aos estudos do Prof.

Diogo de Figueiredo Moreira Neto (2000, ps. 416/418), que aponta quatro aspectos

fundamentais dessa autonomia, sem os quais “qualquer ente regulador que se institua não

passará de uma repartição a mais na estrutura hierárquica do Poder Executivo, pois estará

impossibilitado de executar a política legislativa do setor, como se pretende que deva fazê-

lo”. São eles: a independência política dos gestores; a independência técnica decisional, que

assegura a atuação apolítica da agência; a independência normativa; e a independência

gerencial, financeira e orçamentária, que “completa o quadro que se precisa para garantir as

condições internas de atuação da entidade com autonomia na gestão de seus próprios

meios”.

Assim sendo, constitui objeto desse estudo a análise do processo orçamentário da Agência

Nacional de Saúde Suplementar – ANS, pretendendo conhecer sua limitação de receitas e a

expansão de seus gastos na tentativa de avaliar sua autonomia financeira - inerente a todo

9

órgão regulador, face ao cumprimento de suas metas estabelecidas no contrato de gestão, na

tentativa de conhecer e, ao mesmo tempo, reconhecer sua independência financeira e

orçamentária para a realização das políticas regulatórias que lhes são atribuídas, e, que, para

tanto, necessita gerir, de forma independente, seus próprios recursos sem descartar a aplicação

das normas e princípios da administração.

A pesquisa teve caráter exploratório, assumindo características de estudo de caso, verificado

quando da escolha de apenas uma agência dentre várias. O estudo envolveu pesquisa

bibliográfica e documental sendo os dados tratados de forma qualitativa.

Para a realização da análise documental, a Contabilidade, na qualidade de metodologia

especialmente concebida para captar, registrar, acumular e interpretar os fenômenos que

afetam as situações patrimoniais, financeiras e econômicas de qualquer ente, foi de grande

utilidade para a interpretação dos balanços e relatórios que compõem a organização financeira

da ANS.

Assim, a partir dos dados coletados foi possível dividir esse estudo em três capítulos

buscando-se organizar esses dados de maneira sistemática e, com isso, formar um corpo

consistente de idéias. O capítulo I apresenta posições diversas, constantes na literatura, sobre

agências reguladoras, situando a criação da ANS dentro de um contexto histórico abrangente,

bem como seu papel como órgão regulador do mercado de planos de saúde.

O capítulo II apresenta um estudo econômico-financeiro da ANS, mostrando como se dá o

processo orçamentário e apresentando aspectos de sua execução de receitas e despesas. O

capítulo III apresenta as principais realizações da ANS desde a sua criação até os dias atuais,

verificando-se ali, a importância desse órgão possuir autonomia administrativa e financeira

para o desempenho do seu papel de órgão regulador e fiscalizador do setor de saúde

suplementar.

As principais fontes de consulta abrangeram livros, textos, sites da Internet, relatórios de

gestão da ANS, matérias publicadas em jornais, dentre outros. Convém ressaltar que não se

pretendeu esgotar aqui esse assunto, a idéia de reunir dados diversos em uma só pesquisa

10

deveu-se unicamente a constatação da escassez de material de pesquisa sobre a ANS, que é

um acontecimento recente e possui uma história bastante complexa.

11

CAPÍTULO I

ASPECTOS GERAIS DA ANS

1.1. Contextualização

A Agência Nacional de Saúde Suplementar - ANS é um órgão regulador criado pelo governo,

vinculado ao Ministério da Saúde, que, entre outras atribuições, fiscalizará a prestação de

serviços pelas operadoras de planos de assistência a saúde. De acordo com a Lei 9961 de 20

de janeiro de 2000, Art. Art. 3o “A ANS terá por finalidade institucional promover a defesa

do interesse público na assistência suplementar à saúde, regulando as operadoras setoriais,

inclusive quanto às suas relações com prestadores e consumidores, contribuindo para o

desenvolvimento das ações de saúde no País.”

Teoricamente, pode-se afirmar que sua origem é conseqüência do processo que pode ser

chamado de reliberalização do Estado brasileiro que se verifica atualmente. Conforme aponta

Araújo (2003), o Estado intervencionista é um fenômeno do século XX em substituição ao

modelo do Estado Liberal caracterizado pela não-intervenção deste na economia. À guisa do

que propõe o autor como conceito de reliberalização, este, envolve o resgate de certos

princípios que pareciam estar ignorados como é o caso da autonomia da vontade e do contrato

como lei entre as partes.

Nesta perspectiva o autor é claro e enfático quanto ao papel do Estado enquanto aparelho a

serviço de uma burguesia que lhe orienta os ditames. Dessa forma, analisando tanto sob o

ponto de vista marxista quanto dos liberalistas, o autor encara de forma positiva o fato do

Estado estar deixando de ser paternalista ao se livrar do pesado ônus causado pela

manutenção da Educação, Saúde e Previdência que teve de assumir durante todo o século

passado.

O autor levanta aspectos de grande relevância que perpassam por questões referentes às

mudanças e avanços gradativos no cenário econômico provocando mudanças, também, no

Direito Público e no Direito Privado, passando do fator socialização para a concorrência

inevitável entre as empresas após o fenômeno da Internet e da globalização.

12

Para esse autor, a “influência significativa” no direito da concorrência representa uma forma

de interferir na administração da empresa voltada para o antitruste, ou seja, aquelas que se

comportam com vistas à restrição da concorrência e controle de preços.

Assim sendo, segundo Salgado (2003), ante a idéia da passagem ao setor privado de certas

atribuições e atividades de interesse geral, no sentido de buscar uma maior eficiência ou até

mesmo suplementar as realizações executadas pelo poder público, é que se dá a origem do

Estado Regulador imprescindível para controlar, fiscalizar as atividades, estabelecer normas

técnicas e dirimir conflitos existentes.

O Estado está, realmente, retirando-se da prestação de determinadas atividades as quais se viu

obrigado a assumir ao longo do século XX. A ampliação do grau de intervenção estatal na

economia está sendo deixada de lado.

Ao longo do século XX o Estado assumiu funções que ele nunca deteve e que se

convencionou serem inerentes a ele: a Educação, a Saúde, a Previdência. O Estado ter

responsabilidade sobre essas áreas da vida é noção sem sentido para o homem do século XIX,

por exemplo. O Estado garantindo a todos Educação, Saúde, e Previdência são fenômeno

específico do século XX, em que o capitalismo se viu envolvido numa ferrenha luta de

classes. O sistema capitalista precisou defender-se de um perigo real e forte, e, para isso, usou

o Estado com o objetivo de oferecer uma parte daquilo que era prometido pelo socialismo às

massas desprovidas.

Dessa forma, já que o socialismo fracassou, não há mais por que manter estes gastos. O

Estado, por conseqüência, retrai-se no fim do século XX, uma vez que não é mais necessário

gastar com coisas que se justificavam num momento de guerra, como a guerra fria, que só

iria acabar no fim dos anos 80, com a Glasnost e com a Perestroika; com a desarticulação dos

Estados socialistas da Europa.

Em função dessa guerra é que o Estado capitalista foi obrigado a criar e ampliar mecanismos

de Previdência Social, a prestar serviços de Educação e Saúde.

13

Segundo a análise liberal a questão da redução do tamanho do Estado no fim do século XX

tem explicação bem diferente. Para esta visão o desenvolvimento da Informática, da Internet,

o aumento das possibilidades de comunicação entre pessoas dos mais diversos pontos do

Planeta, faz com que ocorra uma integração, pode-se dizer, forçada, entre as economias

nacionais. Estão dadas as condições tecnológicas de uma integração comercial planetária.

Isto, no entanto, demanda maior agilidade das diversas economias para enfrentar a

concorrência global. Esse ajuste esbarra no que se convencionou chamar de “custo-Brasil”.

Nesse contexto, o significado do “custo-Brasil” representa o quanto o preço de produtos ou

serviços fabricados ou comercializados no Brasil acresce em função do Estado Brasileiro ser

maior do que deveria. Desta forma, se a empresa brasileira competir com a de um Estado mais

liberalizado talvez nem consiga, simplesmente, competir. O economista liberal diria, portanto,

que o Estado está reduzindo porque, caso não o fizesse, as empresas brasileiras não iriam

encarar a competição com as empresas internacionais, que vivem num cenário liberal.

De uma forma ou de outra, optando pela análise marxista ou pela análise liberal, o fato é que

o Estado está se livrando de um ônus que durante o século XX, chamou para si, que é o da

manutenção de algumas comodidades para todos os cidadãos: a Educação, a Saúde e

Previdência Social.

No Brasil, a idéia de um corpo orgânico de normas de proteção ao consumidor foi lançada em

meados da década de 1970, motivada pelas inúmeras e ineficientes intervenções estatais na

economia, e sem resposta satisfatória, de inúmeros direitos dos consumidores, em ações de

que resultaram falta de produtos no mercado, sonegação de mercadorias, formação de

estoques especulativos e cobrança de ágio na comercialização, dentre outras práticas abusivas,

principalmente na década de 80.

14

1.2. Histórico da Saúde no Brasil As primeiras notícias médicas registradas no Brasil datam de 1500. A princípio, a população

indígena que aqui habitava era, via de regra, muito saudável e, quando alguém adoecia era

atendida pelo pajé que conhecia as virtudes da flora nativa.

Com a colonização, os brancos trouxeram consigo os germes de algumas doenças como da

varíola e do sarampo, contaminando a população aqui existente. Posteriormente, os negros

trouxeram novas doenças como a filariose e a febre amarela.

Nesse particular, o período colonial foi caraterizado pela deficiência de medicamentos e

profissionais médicos, além da precária técnica que imperava nos hospitais, considerados

verdadeiros depósitos de doentes. Esta situação só começou a modificar-se a partir da chegada

da família real ao Brasil, em 1808.

Com o avançar da colonização, foram criados estabelecimentos hospitalares, semelhantes aos

que existiam em Portugal. Contudo, nos três primeiros séculos, as enfermarias jesuítas e,

posteriormente, as Santas Casas de Misericórdia eram as únicas formas de assistência

hospitalar disponíveis para a população.

A partir do século XVIII, surgem os primeiros hospitais militares destinados à tropa.

Anteriormente, o governo internava os soldados nas Santas Casas, mediante pagamento de

pequena remuneração. Em contrapartida, os hospitais militares passaram a receber civis,

mediante cobrança de uma taxa.

Em 1808, é criado o cargo de Provedor Mor da Saúde, ao qual, entre outras funções, compete

cuidar do controle sanitário dos portos, das quarentenas dos escravos e das medidas de higiene

geral. O cargo é extinto em 1828, ocorrendo à descentralização das atividades, atribuindo-se

às Câmaras Municipais a responsabilidade de fixar as normas sanitárias, fiscalizar o exercício

da profissão bem como o comércio de medicamentos.

Em 1850, é criada a Junta Central de Higiene Pública, com a incumbência de coordenar as

Juntas Municipais e, especialmente, atuar no combate a febre amarela. No período de 1881 até

o final do século XIX, ocorre a substituição da Junta pela Inspetoria Geral de Saúde e Higiene

15

Pública. Posteriormente é criada a Inspetoria Geral de Saúde dos Portos, com a finalidade de

controlar e bloquear a entrada de doentes no país.

Em 1923, através da Lei Elói Chaves, são criadas as Caixas de Aposentadorias e Pensões para

trabalhadores das ferrovias, incluindo entre seus encargos, a assistência médica aos filiados,

iniciando-se, desta forma, uma nova fase na medicina do Brasil. As Caixas de Aposentadoria

e Pensões foram as precursoras dos Institutos de Aposentadoria e Pensões que, posteriormente

resultariam no Instituto Nacional de Previdência Social (INPS).

De acordo com os registros históricos, a época de maior crescimento da Saúde no Brasil

ocorre durante a era Vargas, tendo sido criados vários hospitais e centros médicos. A

revolução de 1930 trouxe novos conceitos sociais, principalmente sobre a assistência

previdenciária e médica aos trabalhadores. Também foram criados os Ministérios da

Educação e Saúde e do Trabalho, Indústria e Comércio.

Entre 1933 e 1939, o governo Vargas unifica as diversas Caixas de Aposentadoria e Institutos

de Aposentadoria, por categoria profissional (IAPI, IAPC, IAPTEC, etc.). Posteriormente, em

1954, as Caixas de Aposentadoria e Pensão dos ferroviários e de funcionários públicos. Todas

estas alterações criaram grandes inovações na assistência médica do Brasil, porém não

abrangeram a totalidade da população, em virtude de só atenderem aos respectivos afiliados

das categorias e seus dependentes.

Durante o ano de 1953, o Ministério da Saúde esteve voltado para ações de prevenção e

pesquisa. As atividades de medicina curativa a nível individual, inclusive assistência médica e

hospitalar em geral, ficaram na área do Ministério do Trabalho e Previdência Social, a cargos

dos Institutos de Aposentadoria e Pensões (IAP's). Posteriormente, com a unificação dos

institutos, passaram para a responsabilidade do Ministério da Previdência e Assistência

Social, a cargo do Instituto Nacional de Assistência Médica e Previdência Social - INAMPS.

Em 1960 surge, em São Paulo, a primeira empresa de Medicina de Grupo, a Policlínica

Central. Em 1964, surge a primeira tentativa de se dividir o pesado encargo do Estado com a

saúde, mediante a celebração dos primeiros convênios com empresas, realizada pelo extinto

IAPI. Por estes convênios, as empresas que contratavam assistência médica privada, podiam

16

deduzir, da cota devida ao INPS – Instituto Nacional Previdência Social , 2% da folha de

pagamento.

Em 1980, o Ministério da Saúde começa o programa de ações integradas de saúde,

envolvendo os Estados e Municípios. Nessa época, o INAMPS, ainda está subordinado ao

Ministério da Previdência e Assistência Social e é responsável pela assistência médica

individualizada.

Como a rede governamental de hospitais e ambulatória não é suficiente para o atendimento da

população, a rede hospitalar privada é credenciada e as internações passam a ser autorizadas

através das GIH - Guias de Internação Hospitalar. Em 1986, o Ministério da Saúde cria o

SUDS - Sistema Unificado e Descentralizado de Saúde substituído em 1988 pelo SUS -

Sistema Único de Saúde.

Com a promulgação da nova Constituição Federal de 1988, é institucionalizada a abertura da

assistência saúde à iniciativa privada. Os programas de Assistência Médico-Hospitalar

Privado, incluindo o Seguro Saúde, aumentam, significativamente, a sua participação no

modelo de assistência à saúde durante a década de 80, sendo os mais comuns os de Medicinas

de Grupo e Cooperativas Médicas.

Durante aquela década, devido à queda da qualidade e das condições de assistência à saúde no

setor público, como conseqüência da crise econômica que diminuiu os recursos destinados ao

setor e, por motivos estruturais, devido ao aumento da utilização do sistema pela população,

tem início um processo de valorização do sistema privado, com a procura de modalidades

alternativas.

As seguradoras, empresas de Medicina de Grupo e Cooperativas percebem a formação desse

mercado e iniciam investimentos crescentes na área, contribuindo para a proliferação das

diversas formas de Seguro Saúde.

O Ministério da Saúde é responsável pela normatização e coordenação das ações, bem como

pela liberação dos recursos para pagamento da rede hospitalar privada que mantém convênio

com o SUS.

17

As Secretarias Estaduais de Saúde são responsáveis pela coordenação das ações dos

respectivos Estados e os Municípios pela execução das atividades de assistência médica

preventiva e curativa, em sua área territorial.

Apesar da Constituição Federal de 1988, estabelecer em seu artigo 196, que “a saúde é direito

de todos e dever do Estado”, não existem recursos suficientes para viabilizar esse preceito.

Nos últimos anos, a rede pública de hospitais federais, estaduais e municipais vem sendo

submetida a um processo de deterioração acelerada por motivos diversos, como escassos

recursos orçamentários para custeio das operações e novos investimentos; desmotivação do

pessoal; falta de medicamentos e materiais, aumento da demanda devido à expansão da

população urbana e do atendimento aos contingentes rurais antes desassistidos.

Neste cenário é que se insere o papel dos Planos Privados de Saúde e Seguro Saúde, atuando

de forma a contribuir para a desoneração do Estado, com o compromisso de atendimento

eficiente a seus associados e segurados.

Conforme Marques (1998), a chamada “medicina de grupo” surgiu no ABC paulista, nos anos

60, para atender basicamente à classe trabalhadora, suprindo as necessidades de grandes

empresas em grande parte estrangeiras que ali se instalaram. Desejando proporcionar aos seus

funcionários um atendimento médico-hospitalar nos padrões de suas matrizes norte-

americanas e européias, estas empresas incentivaram a criação dos primeiros grupos médicos

no Brasil.

Assim, diante do caos do setor público, os serviços privados de saúde apresentam veloz

processo de expansão. Existem, hoje, cerca de 870 empresas prestando serviços nesse setor,

com cerca de 41 milhões de associados. Longe de significar confiança no sistema, esse

elevado número apenas demonstra o descaso de que é alvo a saúde pública no país.

Até o advento da Lei nº 9656/98 não havia nenhum controle por parte do Estado para esse

setor. Daí a necessidade de se atuar no desenvolvimento dessa atividade, ampliando a

competitividade e ao mesmo tempo protegendo o consumidor, constituiu, então, o grande

desafio da Agência Nacional de Saúde Suplementar - ANS criada em 2000 pela Lei nº

9961/00.

18

1.3. Finalidade, Estrutura e Funcionamento da ANS

A ANS é uma autarquia sob regime especial, com autonomia administrativa, financeira e

patrimonial, vinculada ao Ministério da Saúde, que tem como competência regulamentar e

fiscalizar os planos privados de assistência à saúde.

Diante do exposto, cabe à ANS intervir no mercado de planos de saúde que funcionava pela

vontade própria das operadoras dada a ausência de um órgão regulador que contivesse seu

comportamento, muitas vezes abusivo, nas relações contratuais que assumiam com os

compradores de planos coletivos e individuais.

Conforme Giovanella et al (2002, p. 161), “o regime de regulação por agência se integra,

ainda, às iniciativas de defesa dos consumidores por parte de entidades civis e de instituições

e organizações públicas”. Essa medida busca compensar a assimetria existente entre empresas

e consumidores de planos de saúde.

Nesse sentido, a ação regulatória é feita por meio de leis, regulamentos e outras regras

editadas pelo poder público e por entidades às quais os governos delegam poderes

regulatórios ou normativos. Assim, dependendo das suas finalidades, a regulação pode ser

econômica, social ou administrativa. O primeiro tipo, propicia a estrutura institucional para

agentes econômicos, empresas e mercados. Seu principal objetivo é facilitar, limitar ou

intensificar os fluxos e trocas de mercado, através de políticas tarifárias, princípios de

confiabilidade do serviço público e regras de entrada e saída do mercado.

O segundo tipo, a regulação social, é a que intervém na provisão dos bens públicos e na

proteção do interesse público. Define padrões para a saúde, segurança e meio ambiente e os

mecanismos de oferta universal desses bens. Já a regulação administrativa é aquela interfere

nos procedimento administrativos e burocráticos, bem como aos procedimentos

administrativos adotados pelo Poder Público em sua relação com os administrados. (BRASIL,

2003).

Conforme Art. 4º da Lei 9961/ 2000, compete à ANS, dentre outras ações:

19

- propor políticas e diretrizes gerais ao Conselho de Saúde Suplementar - CONSU para a

regulação do setor de saúde suplementar;

- estabelecer as características gerais dos instrumentos contratuais utilizados na atividade

das operadoras;

- fixar critérios para os procedimentos de credenciamento e descredenciamento de

prestadores de serviço às operadoras;

- estabelecer parâmetros e indicadores de qualidade e de cobertura em assistência à saúde

para os serviços próprios e de terceiros oferecidos pelas operadoras;

- estabelecer normas para ressarcimento ao Sistema Único de Saúde - SUS;

- estabelecer normas relativas à adoção e utilização, pelas operadoras de planos de

assistência à saúde, de mecanismos de regulação do uso dos serviços de saúde;

- normatizar os conceitos de doença e lesão preexistentes;

- estabelecer critérios de aferição e controle da qualidade dos serviços oferecidos pelas

operadoras de planos privados de assistência à saúde, sejam eles próprios, referenciados,

contratados ou conveniados;

- estabelecer normas, rotinas e procedimentos para concessão, manutenção e cancelamento

de registro dos produtos das operadoras de planos privados de assistência à saúde;

- autorizar reajustes e revisões das contraprestações pecuniárias dos planos privados de

assistência à saúde, de acordo com parâmetros e diretrizes gerais fixados conjuntamente

pelos Ministérios da Fazenda e da Saúde; (conforme MP nº 2177-44, de 24/08/2001);

- expedir normas e padrões para o envio de informações de natureza econômico-financeira

pelas operadoras, com vistas à homologação de reajustes e revisões;

20

- autorizar o registro dos planos privados de assistência à saúde;

- monitorar a evolução dos preços de planos de assistência à saúde, seus prestadores de

serviços, e respectivos componentes e insumos;

- autorizar o registro e o funcionamento das operadoras de planos privados de assistência à

saúde;

- fiscalizar as atividades das operadoras de planos privados de assistência à saúde e zelar

pelo cumprimento das normas atinentes ao seu funcionamento;

- exercer o controle e a avaliação dos aspectos concernentes à garantia de acesso,

manutenção e qualidade dos serviços prestados, direta ou indiretamente, pelas operadoras

de planos privados de assistência à saúde;

- fiscalizar a atuação das operadoras e prestadores de serviços de saúde com relação à

abrangência das coberturas de patologias e procedimentos;

- adotar as medidas necessárias para estimular a competição no setor de planos privados de

assistência à saúde;

- zelar pela qualidade dos serviços de assistência à saúde no âmbito da assistência à saúde

suplementar;

- administrar e arrecadar as taxas instituídas pela Lei.

Por ter surgido em conseqüência das falhas de mercado observadas na relação entre

operadoras de planos e seguros de saúde e os consumidores, as funções da ANS se orientam

no sentido de corrigir desequilíbrios. Assim sendo, sua avaliação de eficiência estará,

indubitavelmente, associada à sua capacidade de correção das disparidades existentes nas

relações mercado versus consumo.

21

Nesse sentido, conforme explica Salgado (2004), qualquer proposta que tenha por objeto

estender a competência da ANS para regular todos os aspectos da relação usuário-prestadora,

implicaria ineficiências visto que tais aspectos já encontram eco nas instituições de defesa do

consumidor.

Quanto a Administração, a Lei 9961/200, Arts. 14 e 15 prevê que: “A administração da ANS

será regida por um contrato de gestão, negociado entre seu Diretor-Presidente e o Ministro de

Estado da Saúde e aprovado pelo Conselho de Saúde Suplementar”. “O Contrato de Gestão

estabelecerá os parâmetros para a administração interna da ANS, bem assim os indicadores

que permitam avaliar, objetivamente, a sua atuação administrativa e o seu desempenho. O

descumprimento injustificado do contrato de gestão implicará a dispensa do Diretor-

Presidente, pelo Presidente da República, mediante solicitação do Ministro de Estado da

Saúde.”

Os contratos de gestão também são considerados instrumentos de controle social que podem

(e devem) ser utilizados para acompanhar a implementação de “metas de transparências”,

visando contribuir também para a melhoria da eficiência regulatória.

De forma muito específica, um contrato de gestão, ainda que possa prever metas para

o exercício da fiscalização, deve ser utilizado primordialmente para acompanhar a

implementação de metas de transparência, contemplando em especial prazos para o

estabelecimento de forma e periodicidade dos relatórios a serem enviados ao

congresso. A formalização da relação entre a administração direta e as agências

apontam também para a importância de desenvolverem-se mecanismos visando

facilitar a previsibilidade do fluxo de recursos orçamentários e financeiros disponíveis

para as agências. (BRASIL, 2003)

O contrato de gestão é negociado entre a ANS e o Ministério da Saúde, aprovado pelo

CONSU e acompanhado por Comissão de Acompanhamento específica, integrada também

pelo Ministério do Planejamento e Orçamento, conforme exigência legal.

De acordo com Montone (2003), como agência reguladora a ANS goza das prerrogativas que

são atribuídas ao novo modelo do Estado: maior poder de atuação; autonomia política,

administrativa e financeira com arrecadação própria; decisões em Diretoria Colegiada, cujos

22

membros têm mandatos definidos em lei e não coincidentes; poder legal para efetivação de

suas resoluções.

Conforme explica Salgado (2004), a origem da idéia de regulação exercida com autonomia

técnica e decisória, reside na preocupação com o problema da captura, visto que a experiência

mundo afora indica que os objetivos da regulação são melhores atendidos quanto mais

limitado for o espaço de influência de grupos de interesse – político ou econômicos – sobre as

decisões de cunho regulatório. Porém, isso não significa que as agências estejam isentas de

qualquer controle, pois tão importante quanto à autonomia é a transparência das decisões e

prestação de contas sistemática à sociedade por parte dos dirigentes dos órgãos, de modo a

evitar que esta seja exercida de forma discricionária.

Ainda conforme Montone (2003), o modelo de agência reguladora definido para a ANS é o

mesmo projetado para a ANVISA - Agência Nacional de Vigilância Sanitária - diferenciando-

se, em vários aspectos, de modelos estabelecidos para outras agências como a ANATEL –

Agência Nacional de Telecomunicações, ANEEL – Agência Nacional de Energia Elétrica e

ANP – Agência Nacional de Petróleo. O modelo da ANS e da ANVISA permite maior

interação com o Ministério ao qual são vinculadas, sendo as únicas que possuem Diretoria

Colegiada com atuação subordinada ao contrato de gestão.

A ANS também dispõe de Procuradoria-Geral, Corregedoria, Ouvidoria e de um órgão

consultivo permanente, a Câmara de Saúde Suplementar (CSS), cujos membros são

designados pelo diretor-presidente da ANS, assegurando um amplo rol de representantes do

executivo de entidades representativas no setor saúde e no mercado setorial e do Conselho

Nacional de Saúde, que proporciona à agência grande interface societária. (cf. RELATÓRIO

DE GESTÃO DA ANS, 2002/2003, P.21).

1.4. Importância e Limites da Independência

De acordo com Salgado (2003), a independência da agência é instrumento indispensável para

evitar a interferência política nos critérios de ponderação técnica entre custos privados e

benefícios coletiva da intervenção estatal na liberdade privada.

23

Conforme explica Di Pietro (2002), as agências reguladoras são dotadas de independência em

relação aos Poderes Estatais se observados os seguintes fatos: em relação ao poder

Legislativo, por editarem normas próprias focando determinado segmento de mercado; em

relação ao poder executivo, pelo fato de suas decisões serem definitivas; quanto ao judiciário,

pelo fato de solucionarem diversos litígios envolvendo a atividade reguladora e o segmento

regulado. Entretanto, observa a autora que a independência em relação ao Poder Legislativo

não é tão grande por considerar-se que as normas estabelecidas pela agência reguladora não

poderão conflitar com o vigente ordenamento legal.

Da mesma forma, diz Di Pietro (2002), também não há acentuada independência em relação

ao Poder Judiciário visto que a própria constituição da República não permite que nenhuma

lesão ou ameaça de lesão seja subtraída da apreciação do Poder Judiciário. Somente em

relação ao Poder Executivo é que se observa um grau acentuado de independência exatamente

pelo caráter definitivo dos atos emanados pela agência reguladora.

A vantagem de distanciar o regulador das partes interessadas (através da independência), é

que esse mecanismo reduz o risco de captura do regulador pelos interesses tendentes a

influenciar indevidamente o processo regulatório e impedir sua efetividade. A independência,

nesse caso, traria imparcialidade e neutralidade no exercício dos poderes regulatórios.

Contudo, tentativas de influenciar o processo regulatório com vistas à satisfação de interesses

próprios são legítimas, a dificuldade surge quando o sistema regulatório é influenciado em

uma forma não transparente, destruindo-se a imparcialidade. (BRASIL, 2003).

Segundo Majone (1999), um dos fatores mais relevantes para a criação de agências

reguladoras dotadas de graus de independência é acreditar-se na força dos conhecimentos e

experiência específicos como motor da melhoria social. Entretanto, essa especificidade

técnica, que não é detida nem pelos legisladores, nem pelos tribunais, nem pelos burocratas,

sempre foi uma fonte importante de legitimidade para as agências reguladoras, atendendo de

forma mais adequada ao “imperativo funcional” da especialização em troca de um maior grau

de autonomia frente ao poder político e à necessidade de assegurar a “continuidade das

políticas” nos setores regulados.

24

Assim sendo, a independência é vista como um modo de evitar o envolvimento da agência

reguladora com os interesses dos regulados – produtores, consumidores e outros agentes no

domínio regulatório, sendo a transparência fundamental para assegurar a independência no

exercício e no resultado das funções regulatórias.

Contudo, estruturas regulatórias independentes têm algumas desvantagens. Primeiro, o

organismo independente pode ser visto como distanciado do poder político central quanto à

formulação de políticas e, com isso, ter reduzida sua influência no desenvolvimento da

política pública. Esse distanciamento do Poder Executivo pode dar origem à negligência da

autoridade do regulador para com outros fortes atores políticos do Executivo ou Legislativo,

pode também minar a confiança na força da entidade reguladora e na significância do seu

trabalho. Segundo, pode ser argumentado que, sendo menor e mais focalizada que um

ministério, a instituição regulatória independente é mais vulnerável à captura, sendo esse fato,

muitas vezes, suficiente para reduzir a confiança na estrutura, o que reforça a importância da

existência de mecanismos que reduzam esse risco. (BRASIL, 2003).

Em alguns sistemas, a independência regulatória é obtida por intermédio de organismos

colegiados, entretanto, esses organismos podem ser vulneráveis à captura, particularmente se

seus membros interpretarem suas tarefas como uma representação das disciplinas de suas

profissões. Uma outra forma é a autarquia, nesse caso, sua independência pode ser

severamente constrangida se estiver sujeita a mecanismos que exijam aprovação ministerial

de certas decisões (como por exemplo, emissão de licenças, regras de preço, de acesso, que

tornam os ministros em instância recursal, etc.) ou quando é possível a exoneração de

dirigentes por razões de ordem política.

O mandato fixo para dirigentes é característica chave para a independência das agências,

assim como a sua não coincidência com a do Presidente da República é fundamental, pois

implica a redução da formação de expectativas dos produtores em relação a eventuais

aumentos dos custos de transação envolvidos na negociação da melhoria de uma falha de

mercado. (op. Cit).

25

CAPÍTULO II

ESTUDO ECONÔMICO-FINANCEIRO DA ANS

2.1. Processo Orçamentário

A escassez de recursos é quase sempre a realidade encontrada pelos gestores públicos.

Conforme Silva (1996), a idéia de controle dos recursos públicos era prevista já em 1300 a.C.,

quando eram reguladas as funções da justiça e arrecadação dos dízimos.

No Brasil, segundo Piscitelli (1997), somente em 1808, o início de um processo de

orçamentação começou a despertar a atenção dos gestores públicos. Foram criados então o

‘Erário Régio’ e o Conselho da Fazenda, com o fim de controlar o patrimônio real e os fundos

públicos. A partir daí, surgiram diversas constituições e outras leis complementares que

trataram dos assuntos públicos. A mais importante delas, tratando dos recursos públicos de

forma pormenorizada, representando um avanço na época e estando vigente até hoje, foi a Lei

4320/64. Junto a esta, agregando mais exigências quanto à destinação dos recursos públicos,

veio a Constituição de 1988, que estabelece também a necessidade de planejamento a médio e

longo prazo, bem como a execução e controle dos gastos públicos.

Na análise de Balleiro, citado por Sanches (1997), o orçamento é fundamental em qualquer

entidade; assim, o orçamento público, mais que uma exigência legal, pode se tornar um

instrumento estreitamente vinculado ao planejamento. Por definição, o orçamento, no regime

democrático, é o ato em que o Poder Legislativo autoriza a execução do planejamento feito

pelo Poder Executivo, onde constam as despesas necessárias para o funcionamento dos

serviços públicos (despesas de custeio) e também ao cumprimento de políticas públicas

estabelecidas, bem como a arrecadação das receitas legalmente instituídas.

Na concepção de Sanches (1997), visto como instrumento econômico, o orçamento público

proporciona, através do uso de informações sobre a situação sócio-econômica local, uma

visão de quais áreas necessitam de maiores investimentos e onde devem ser implantados

projetos de crescimento econômico e desenvolvimento social. Ele também é considerado um

26

instrumento gerencial, por ser uma fonte de informações que podem ser utilizadas pelos

gestores no intuito de melhorar a administração dos recursos públicos.

Como instrumento financeiro, “sistematiza, através de categorias apropriadas, as entradas

(receitas) e as saídas (despesas) assumindo caráter de autêntico plano financeiro”, ou seja,

torna-se um instrumento auxiliar no processo de gestão, demonstrando as prováveis entradas

de recursos e as saídas ocasionadas pelo pagamento das despesas.

Ainda conforme Sanches (1997), o orçamento é programático porque “constitui autêntico

instrumento de planejamento de curto prazo, detalhando ações, definindo os responsáveis pela

execução, organizando a distribuição espacial dos empreendimentos e fixando as metas e

custos”. Ele é, essencialmente, a representação do plano anual de gastos e investimentos de

determinado local, ressaltando as prioridades do período.

2.2. Orçamento e Receitas da ANS

O desenvolvimento institucional da ANS requer elevados investimentos necessários ao

cumprimento das funções que lhes são atribuídas e para o cumprimento do contrato de gestão

a que está submetida. Assim sendo, a agência, em conjunto com o Ministério da Saúde,

participa do processo de elaboração da proposta orçamentária da União, assim como os

demais órgãos que compõem a administração pública federal. Essa tarefa é realizada

conforme instruções contidas no Manual Técnico de Orçamento-MTO.

A proposta orçamentária compreende os orçamentos fiscais, da seguridade social e de

investimento, que, aprovada pelo Congresso Nacional e sancionada pelo Presidente da

República passa a Lei Orçamentária Anual, norteada pela Lei de Diretrizes Orçamentárias –

LOA e ainda no Plano Plurianual –PPA que é um instrumento de planejamento de médio

prazo do governo federal que estabelece de forma regionalizada, as diretrizes, objetivos e

metas da administração pública federal.

Assim, as receitas públicas são estimadas e as despesas se encontram autorizadas na lei

orçamentária, a chamada lei de meios, cuja execução o Poder Público arrecada os recursos de

27

que necessita e efetua os gastos visando à consecução do bem comum. Toda e qualquer

despesa só pode ser validamente efetivada se estiver legalmente autorizada

Em direito financeiro, a lei de diretrizes orçamentárias é, por excelência a mais graduada

norma própria da entidade estatal, vez que subsidia a elaboração e a execução de peça

essencial da administração financeira, renovável a cada ano civil: o orçamento programa.

Dessa forma, o orçamento viabiliza a realização anual dos programas mediante a

quantificação das metas e a alocação de recursos para as ações orçamentárias (projetos,

atividades e operações especiais).

Para alguns autores, em certo sentido, o orçamento é antecipação ou previsão de um gasto

público. De maneira simplificada, o orçamento é composto de expressões que descrevem

objetos de despesas (salários, equipamentos e viagens, dentre outros) ou propósitos (melhora

da saúde da população, redução das desigualdades regionais, promoção das exportações) que

são relacionados a determinados valores.

Nesse caso, pode-se dizer que os orçamentos públicos são elos entre recursos financeiros e

comportamentos humanos direcionados para alcançar objetivos de políticas públicas. Assim,

se as receitas previstas forem arrecadadas e disponibilizadas tempestivamente, e, se as

despesas foram gastas de acordo com as instruções; ou ainda, se as ações envolvidas

produzirem as conseqüências esperadas, então, teoricamente, os propósitos consignados no

orçamento serão alcançados. Por observação, é possível determinar até que ponto as previsões

postuladas no orçamento se tornam verdadeiras.

As receitas públicas são classificadas em quatro grandes grupos: receitas administradas; não

administradas; diretamente arrecadadas e operações de créditos. A Lei de Responsabilidade

Fiscal tem o objetivo de que as previsões de arrecadação de receitas sejam tão fidedignas

quanto possível, particularmente pela exigência de explicação das metodologias de cálculo e

pelo desdobramento das previsões em metas bimestrais de arrecadação. Busca também

garantir que a renúncia de receitas, na forma de anistia, remissões, subsídios, créditos

presumidos, isenções, etc., se opere em consonância com as diretrizes (Lei de Diretrizes

Orçamentárias - LDO) e metas orçamentárias (Lei Orçamentária Anual – LOA), seja pela

28

demonstração da neutralidade fiscal de seus efeitos, seja pela compensação desses efeitos,

quando não se demonstrarem neutros, na própria esfera tributária.

Define-se como despesa pública o conjunto de dispêndios do Estado ou de outra pessoa de

direito público, para o funcionamento dos serviços públicos. Nesse sentido, a despesa é parte

do orçamento, ou seja, aquela em que se encontram classificadas todas as autorizações para

gastos com as várias atribuições e funções governamentais.

Em outras palavras as despesas públicas formam o complexo da distribuição e emprego das

receitas para custeio de diferentes setores da administração. Em sentido genérico define-se

despesa pública como o conjunto de dispêndios do Estado e em sentido restrito, como a

aplicação de certa quantia, em dinheiro, por parte da autoridade ou agente público

competente, dentro de uma autorização legislativa, para execução de fim a cargo do governo.

De acordo com o artigo 12, da Lei 4.320/1964, classifica-se a despesa em categorias

econômicas de despesa de correntes e despesas de capital. As despesas correntes referem-se

ao conceito de consumo do governo na teoria Keynesiana, e as despesas de capital à idéia de

investimento do setor governamental. As despesas, que implicam correntes não produzem

qualquer acréscimo patrimonial, ao contrário das despesas de capital aumenta.

Constituem receitas da ANS, conforme Art. 17 da Lei 9961/2000:

“I - o produto resultante da arrecadação da Taxa de Saúde Suplementar de que trata o art. 18;

II - a retribuição por serviços de quaisquer natureza prestados a terceiros;

III - o produto da arrecadação das multas resultantes das suas ações fiscalizadoras;

IV - o produto da execução da sua dívida ativa;

V - as dotações consignadas no Orçamento-Geral da União, créditos especiais, créditos

adicionais, transferências e repasses que lhe forem conferidos;

29

VI - os recursos provenientes de convênios, acordos ou contratos celebrados com entidades ou

organismos nacionais e internacionais;

VII - as doações, legados, subvenções e outros recursos que lhe forem destinados;

VIII - os valores apurados na venda ou aluguel de bens móveis e imóveis de sua propriedade;

IX - o produto da venda de publicações, material técnico, dados e informações;

X - os valores apurados em aplicações no mercado financeiro das receitas previstas neste

artigo, na forma definida pelo Poder Executivo;

XI - quaisquer outras receitas não especificadas nos incisos I a X deste artigo.”

2.3. Conceitos e Instrumentos para o Diagnóstico Financeiro

A transparência dos atos da Administração Pública teve sua importância citada na Lei

4320/64 que, além de padronizar a forma como os planos de governo e execução orçamentária

deveriam ser apresentados, ressaltou a necessidade de se aplicar os recursos públicos de forma

eficaz e eficiente. Alguns aspectos foram reforçados com a Constituição Federal de 1988,

principalmente no que diz respeito às competências nos diversos âmbitos de governo e à

necessidade de prestação de contas.

Além disso, nos últimos tempos, tem-se a atenção voltada à Lei Complementar 101/2000 –

Lei de Responsabilidade Fiscal – como um esforço dos legisladores em busca da moralização

da Administração Pública, fixando novos parâmetros para a gestão dos recursos e,

principalmente, reforçando a importância do planejamento, da transparência dos atos e da

prestação de contas. Os gestores passam a ser responsabilizados pela sua atuação, que deve

ser de acordo com o interesse público.

Tudo isso contribui de forma decisiva para o aumento do controle social exercido pelos

cidadãos através da avaliação dos serviços públicos e até mesmo, em alguns casos, da sua

participação na gestão destes.

30

A contabilidade é o meio pelo qual a administração procede ao registro, controle e análise das

diferentes operações, de caráter orçamentário, financeiro e patrimonial, levadas a efeito em

seu âmbito, durante o exercício. A escrituração contábil dá ao administrador a possibilidade

de medir a sua ação em termos financeiros, fornece-lhes os elementos para a elaboração da

prestação de contas, além de dar-lhe as informações indispensáveis à tomada de decisões e ao

aperfeiçoamento da administração.

A execução contábil relativa aos atos e fatos de gestão financeira, orçamentária e patrimonial,

por parte dos Órgãos e Entidades da Administração Pública Federal obedece ao Plano de

Contas elaborado e mantido de acordo com os padrões estabelecidos, tendo como parte

integrante a Relação das Contas, a Tabela de Eventos e os Indicadores Contábeis.

O objetivo do Plano de Contas é atender, de maneira uniforme e sistematizada, ao registro

contábil dos atos e fatos relacionados com os recursos colocados à disposição dos órgãos da

Administração Direta e Indireta, de forma a proporcionar maior flexibilidade no

gerenciamento e consolidação dos dados e atender às necessidades de informações em todos

os níveis da Administração Pública Federal, pretendendo, principalmente:

- realçar o estado patrimonial e suas variações, concentrando as contas típicas de controle

nos grupos de compensação, de forma a propiciar o conhecimento mais adequado da

situação econômico-financeira da gestão administrativa;

- padronizar o nível de informações dos Órgãos da Administração Direta e Indireta com a

finalidade de auxiliar o processo de tomada de decisão, ampliando a quantidade dessas

informações e facilitando a elaboração do Orçamento Geral da União - OGU;

- permitir, através da relação de contas e tabelas, a manutenção de um sistema integrado de

informações orçamentárias, financeiras e patrimoniais na Administração Pública Federal,

com a extração de relatórios necessários a análise gerencial, inclusive Balanços e demais

Demonstrações Contábeis, capazes de atender aos aspectos legais e fiscais.

O Balanço é uma das mais importantes demonstrações contábeis, através da qual pode-se

atestar a situação patrimonial-financeira de uma entidade em determinado momento.

31

São quatro os balanços públicos (Orçamentário, Financeiro, Patrimonial e Econômico),

fixados pela Lei Federal 4.320/1964 para União, Estados e Municípios, além de vários

anexos. São publicados apenas uma vez por ano na prestação de contas, depois do final do

exercício, no intuito de tornar transparente os gastos públicos.

A análise de balanço é feita para se conhecer a real situação financeira de uma instituição e

para fins gerenciais ou de financiamento. Com base nela, fixa-se limite de crédito, valor de

empréstimo a ser concedido, nega-se este ou se tomam decisões gerenciais.

No Balanço ficam claramente evidenciados:

O Ativo – compreende os bens e os direitos da entidade demonstrando a aplicação dos

recursos.

O Passivo – compreende as contas relativas às obrigações, evidenciando as origens dos

recursos aplicados no ativo.

A Despesa – inclui as contas dos recursos despendidos na gestão, a serem computados na

apuração do resultado.

A Receita – inclui as contas dos recursos auferidos na gestão, a serem computados na

apuração do resultado.

O Resultado Diminutivo do Exercício – inclui as contas representativas de variações,

resultantes ou independentes da execução orçamentária, a serem computadas na apuração do

resultado.

O Resultado Aumentativo do Exercício – inclui as contas das variações positivas da situação

líquida do patrimônio e da apuração do resultado respectivo..

Como o modelo das agências reguladoras foi implantado de forma a concedê-las autonomia

administrativa e financeira (para evitar que funcionem como instrumento das vontades do

32

Governo Federal), os recursos que sustentam as agências vêm de multas aplicadas,

porcentagens recebidas nas concessões, entre outros.

Como sustenta Aquino (2002), não depender de receitas do Governo Federal é um passo

importante e talvez o que poderia ser o principal entrave para a autonomia. Assim, como o

interesse precípuo dessa pesquisa é verificar se a ANS tem conseguido se manter com

recursos próprios nos últimos anos de sua existência e, por isso, ter garantido sua autonomia

financeira como órgão regulador, foram analisados os seguintes Balanços: Orçamentário,

Financeiro, Patrimonial e Econômico, importando aqui, verificar as execuções das receitas

arrecadas no período de 2000 a 2003 conforme relatórios publicados pela ANS.

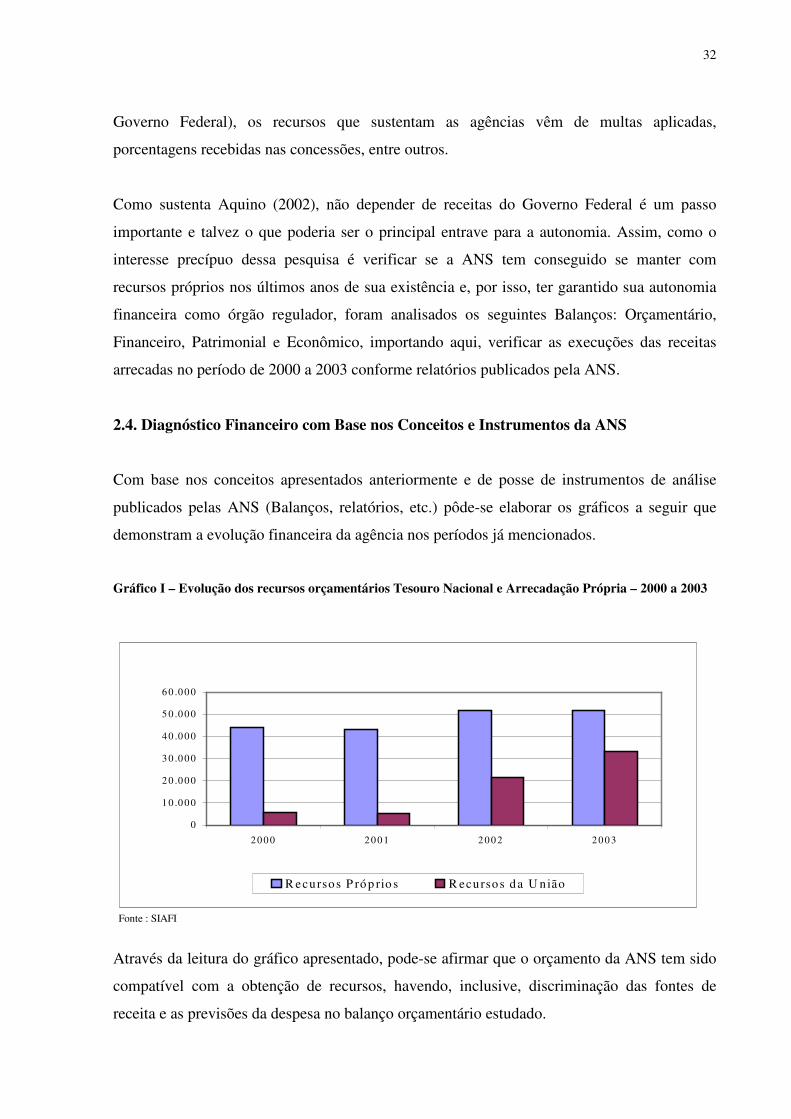

2.4. Diagnóstico Financeiro com Base nos Conceitos e Instrumentos da ANS

Com base nos conceitos apresentados anteriormente e de posse de instrumentos de análise

publicados pelas ANS (Balanços, relatórios, etc.) pôde-se elaborar os gráficos a seguir que

demonstram a evolução financeira da agência nos períodos já mencionados.

Gráfico I – Evolução dos recursos orçamentários Tesouro Nacional e Arrecadação Própria – 2000 a 2003

Fonte : SIAFI

Através da leitura do gráfico apresentado, pode-se afirmar que o orçamento da ANS tem sido

compatível com a obtenção de recursos, havendo, inclusive, discriminação das fontes de

receita e as previsões da despesa no balanço orçamentário estudado.

0

1 0 .0 0 0

2 0 .0 0 0

3 0 .0 0 0

4 0 .0 0 0

5 0 .0 0 0

6 0 .0 0 0

2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3

R ecurso s P ró p rio s R ecurso s d a U nião

33

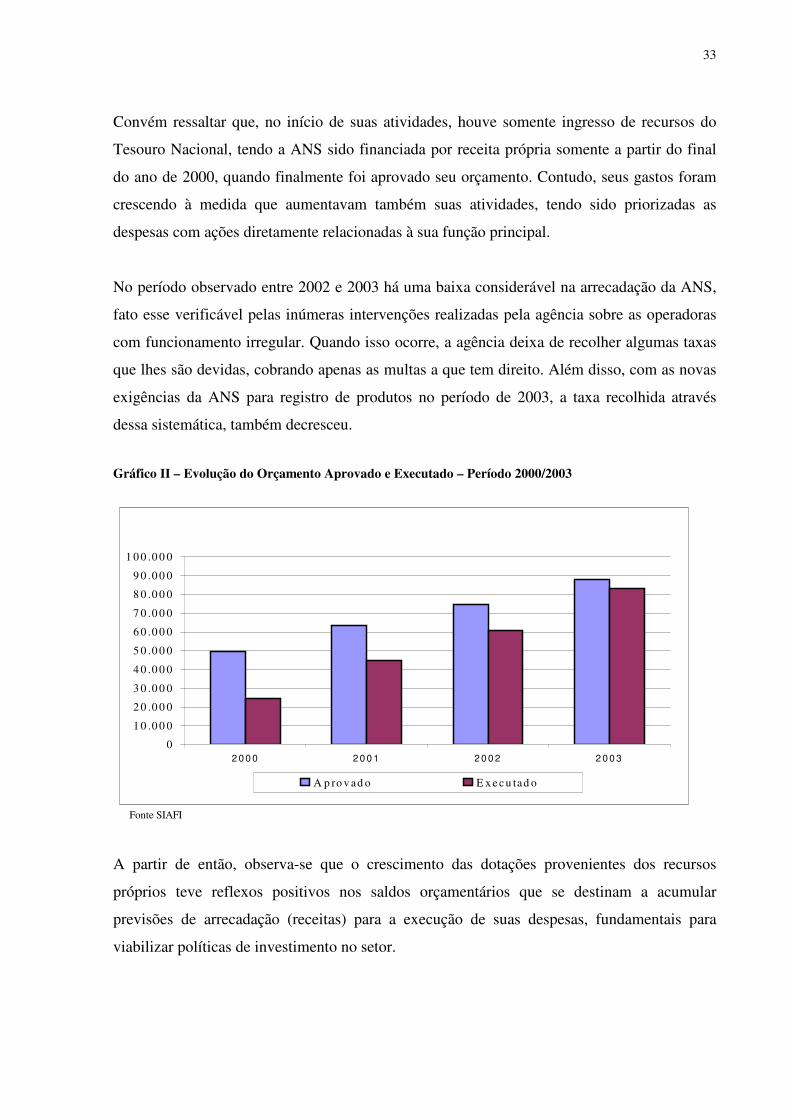

Convém ressaltar que, no início de suas atividades, houve somente ingresso de recursos do

Tesouro Nacional, tendo a ANS sido financiada por receita própria somente a partir do final

do ano de 2000, quando finalmente foi aprovado seu orçamento. Contudo, seus gastos foram

crescendo à medida que aumentavam também suas atividades, tendo sido priorizadas as

despesas com ações diretamente relacionadas à sua função principal.

No período observado entre 2002 e 2003 há uma baixa considerável na arrecadação da ANS,

fato esse verificável pelas inúmeras intervenções realizadas pela agência sobre as operadoras

com funcionamento irregular. Quando isso ocorre, a agência deixa de recolher algumas taxas

que lhes são devidas, cobrando apenas as multas a que tem direito. Além disso, com as novas

exigências da ANS para registro de produtos no período de 2003, a taxa recolhida através

dessa sistemática, também decresceu.

Gráfico II – Evolução do Orçamento Aprovado e Executado – Período 2000/2003

Fonte SIAFI

A partir de então, observa-se que o crescimento das dotações provenientes dos recursos

próprios teve reflexos positivos nos saldos orçamentários que se destinam a acumular

previsões de arrecadação (receitas) para a execução de suas despesas, fundamentais para

viabilizar políticas de investimento no setor.

0

1 0 .0 0 0

2 0 .0 0 0

3 0 .0 0 0

4 0 .0 0 0

5 0 .0 0 0

6 0 .0 0 0

7 0 .0 0 0

8 0 .0 0 0

9 0 .0 0 0

1 0 0 .0 0 0

2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3

A p ro v ad o E x e c u tad o

34

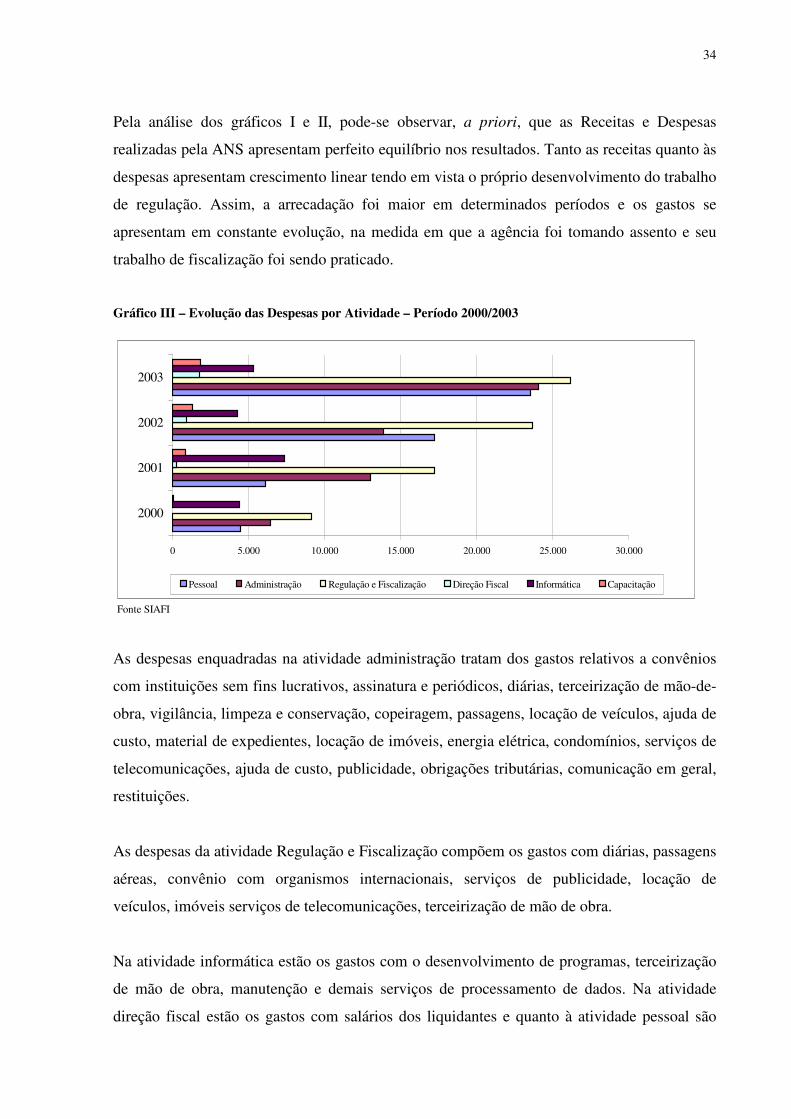

Pela análise dos gráficos I e II, pode-se observar, a priori, que as Receitas e Despesas

realizadas pela ANS apresentam perfeito equilíbrio nos resultados. Tanto as receitas quanto às

despesas apresentam crescimento linear tendo em vista o próprio desenvolvimento do trabalho

de regulação. Assim, a arrecadação foi maior em determinados períodos e os gastos se

apresentam em constante evolução, na medida em que a agência foi tomando assento e seu

trabalho de fiscalização foi sendo praticado.

Gráfico III – Evolução das Despesas por Atividade – Período 2000/2003

Fonte SIAFI

As despesas enquadradas na atividade administração tratam dos gastos relativos a convênios

com instituições sem fins lucrativos, assinatura e periódicos, diárias, terceirização de mão-de-

obra, vigilância, limpeza e conservação, copeiragem, passagens, locação de veículos, ajuda de

custo, material de expedientes, locação de imóveis, energia elétrica, condomínios, serviços de

telecomunicações, ajuda de custo, publicidade, obrigações tributárias, comunicação em geral,

restituições.

As despesas da atividade Regulação e Fiscalização compõem os gastos com diárias, passagens

aéreas, convênio com organismos internacionais, serviços de publicidade, locação de

veículos, imóveis serviços de telecomunicações, terceirização de mão de obra.

Na atividade informática estão os gastos com o desenvolvimento de programas, terceirização

de mão de obra, manutenção e demais serviços de processamento de dados. Na atividade

direção fiscal estão os gastos com salários dos liquidantes e quanto à atividade pessoal são

0 5.000 10.000 15.000 20.000 25.000 30.000

2000

2001

2002

2003

Pessoal Administração Regulação e Fiscalização Direção Fiscal Informática Capacitação

35

pagos salários, benefícios, encargos sociais dos servidores requisitados (cargo efetivo) de

outros órgãos do governo federal, estadual, municipal, empresas de economia mista, pessoal

de contrato temporário, e pessoal que exerce funções de comissão (gerentes, assessores,

coordenadores).

As despesas realizadas, principalmente nos dois primeiros anos, referem-se aos gastos com

aluguéis, compra de equipamentos necessários ao desenvolvimento das atividades da

instituição, divulgação, dentre outros. Cabe salientar que a ANS iniciou seus trabalhos sem

dispor de acervo, estudo ou série histórica que lhe permitisse compreender a sistemática de

funcionamento e da complexidade do mercado em que atua. Para tanto, também desprendeu

recursos para especialização de mão-de-obra, fomentando pesquisas e investindo em cursos

técnicos e de pós-graduação para o seu pessoal.

Também foram desenvolvidos sistemas que visavam facilitar as consultas às informações

disponíveis na agência como a central de atendimento ao consumidor, o Disque ANS e a

Central de Atendimento às operadoras e prestadoras de serviços de saúde. Além desses, para a

administração interna da agência foram desenvolvidos e adquiridos aplicativos de

gerenciamento financeiro, dos recursos humanos e de compras; mais outros dois, buscados no

mercado, para auxiliar a Procuradoria Geral da ANS e o Centro de Documentação; e, foi

criado um sistema de informações para realizar as análises e os estudos necessários à

regulação e à fiscalização do setor.

36

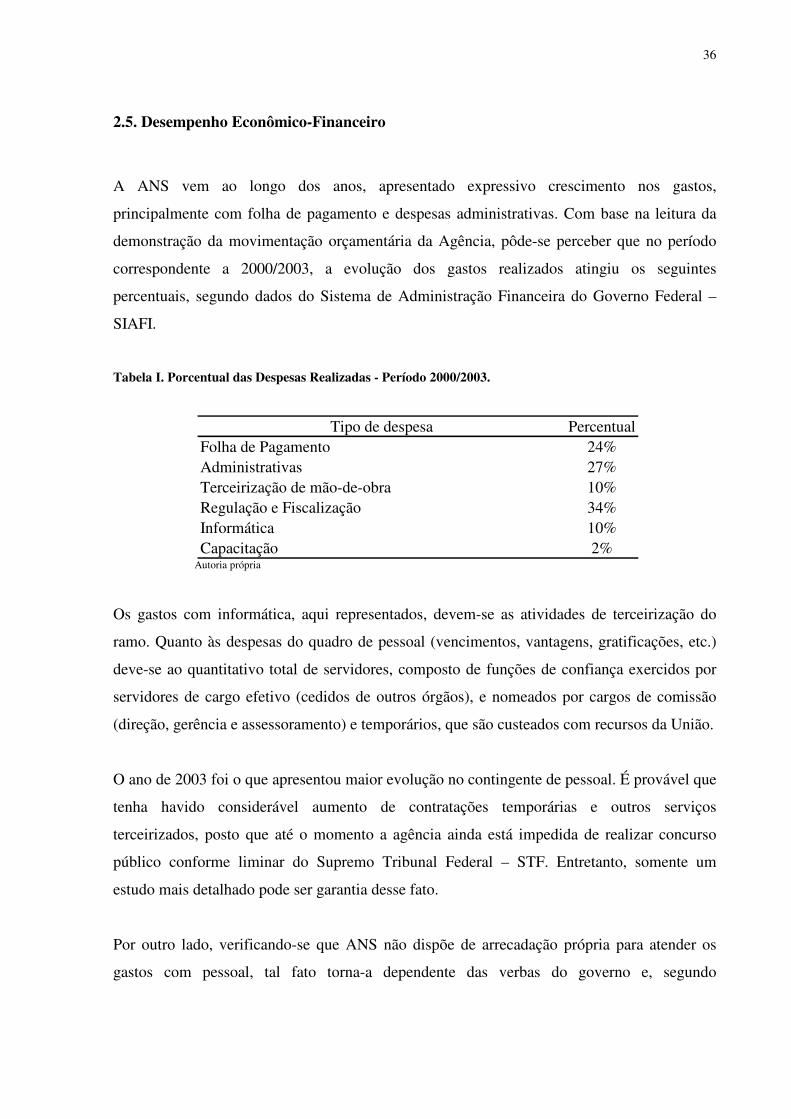

2.5. Desempenho Econômico-Financeiro

A ANS vem ao longo dos anos, apresentado expressivo crescimento nos gastos,

principalmente com folha de pagamento e despesas administrativas. Com base na leitura da

demonstração da movimentação orçamentária da Agência, pôde-se perceber que no período

correspondente a 2000/2003, a evolução dos gastos realizados atingiu os seguintes

percentuais, segundo dados do Sistema de Administração Financeira do Governo Federal –

SIAFI.

Tabela I. Porcentual das Despesas Realizadas - Período 2000/2003.

Autoria própria

Os gastos com informática, aqui representados, devem-se as atividades de terceirização do

ramo. Quanto às despesas do quadro de pessoal (vencimentos, vantagens, gratificações, etc.)

deve-se ao quantitativo total de servidores, composto de funções de confiança exercidos por

servidores de cargo efetivo (cedidos de outros órgãos), e nomeados por cargos de comissão

(direção, gerência e assessoramento) e temporários, que são custeados com recursos da União.

O ano de 2003 foi o que apresentou maior evolução no contingente de pessoal. É provável que

tenha havido considerável aumento de contratações temporárias e outros serviços

terceirizados, posto que até o momento a agência ainda está impedida de realizar concurso

público conforme liminar do Supremo Tribunal Federal – STF. Entretanto, somente um

estudo mais detalhado pode ser garantia desse fato.

Por outro lado, verificando-se que ANS não dispõe de arrecadação própria para atender os

gastos com pessoal, tal fato torna-a dependente das verbas do governo e, segundo

Tipo de despesa PercentualFolha de Pagamento 24%Administrativas 27%Terceirização de mão-de-obra 10%Regulação e Fiscalização 34%Informática 10%Capacitação 2%

37

especialistas em regulação, esse motivo é bastante comprometedor para a independência

financeira do órgão.

Importa salientar que ANS, ao longo de sua existência, tem conseguido se manter muito mais

pelos seus recursos próprios do que pelo repasse de verbas orçamentárias do governo federal.

Convém ressaltar que o grande sustentáculo financeiro encontrado pela agência tem sido a

Taxa de Saúde Suplementar.

A tabela a seguir (Tabela n° II), apresenta uma análise dos exercícios de 2002 em

comparação a 2003, tendo em vista que a partir desse período a ANS já havia superado a fase

de instalações, refletindo a realização de suas atividades sempre voltadas ao cumprimento de

sua missão.

38

Tabela II. Comparativo da Evolução da Despesa em Percentagem – período 2002 a 2003

Fonte SIAFI

Administração

Tipo de gasto 2002 2003

Pessoal e encargos sociais 17.244.201 20.837.779 1,2

Ressarcimento pessoal requisitado 1.600.000 2.703.351 1,7

Diárias 179.580 120.763 0,7

Passgens e Locomoção 996.942 1.318.917 1,3

Apoio Administrativo 2.341.379 4.701.657 2,0

Limpeza e Conservação 69.062 177.987 2,6

Vigilância Ostensiva 85.986 100.472 1,2

Auxílio alimentação 319.196 404.795 1,3

Ajuda de custo 56.100 94.769 1,7

Indenização de moradia 989.518 1.020.262 1,0

Convênio empresa sem fins lucrativos 213.077 1.415.315 6,6

Material de Consumo 176.526 1.596.348 9,0

Assinatura e Periódicos 89.520 252.481 2,8

Serviços Técnicos Profissionais (PJ) 121.502 547.521 4,5

Locação de Imóveis 1.779.133 3.412.248 1,9

Energia Elétrica 271.347 493.348 1,8

Serviços de Comunicação em Geral 1.799.070 1.179.684 0,7

Serviços de processamento de dados 760.635 1.402.109 1,8

Serviços de telecomunicações 2.105.627 2.392.855 1,1

Serviços de Publicidade de Utilidade 183.979 421.255 2,3

Obrigações tributárias e Contribuição 922.389 525.461 0,6

Restituíções 1.258.932 1.702.246 1,4

Outras despesas de custeio 3.359.250 1.528.682 0,5

Direção Fiscal/Liquidantes 896.493 1.740.677 1,9

Total 36.922.951 48.350.306 1,3

Regulação e Fiscalização

Tipo de gasto 2002 2003

Diárias 718.319 483.054 -0,3

Passagens Aéreas 1.264.949 1.113.415 -0,1

Apoio Administrativo 3.512.069 7.052.485 1,0

Convênio com Organismos Internacionais 11.000.000 14.570.000 0,3

Material de Consumo 176.526 1.596.348 8,0

Locação de Veículos 143.823 236.945 0,6

Locação de Imóveis 593.044 1.137.416 0,9

Serviços de processamento de dados 2.281.905 4.206.327 0,8

Serviços de telecomunicações 1.403.751 1.595.237 0,1

Serviços de Publicidade de Utilidade 735.915 1.685.021 1,3

Outras despesas de custeio 3.152.727 1.284.081 -0,6

Total 24.983.028 34.960.329 0,4

Valores/Ano%

Valores/Ano%

39

Para alguns estudiosos da gestão pública é necessário buscar a melhoria dos serviços públicos

através da otimização da utilização dos recursos financeiros, por meio da eliminação dos

gastos desnecessários, ou seja, a eliminação dos desperdícios. Em relação a ANS, os

expressivos gastos com material e pessoal podem estar associados a esse fator, entretanto,

somente um estudo mais aprofundado ou até mesmo uma auditoria, poderá dar certeza disso e

oportunizar a potencialização de resultados através da eliminação dos desperdícios.

A questão do desperdício pode ser melhor compreendida a partir dos conceitos dos três

elementos que influenciam significativamente no processo operacional das entidades públicas.

Conforme explica Nogueira (2003), são eles:

♦ A necessidade de superávit: refere-se ao excedente que deverá ocorrer na realização das

despesas de custeio. Ou seja, é o resíduo na equação dos gastos públicos que possibilitará

disponibilidade de recursos para a aplicação em investimentos, e naturalmente, criando

condições de crescimento da economia.

♦ O custo como medida de desembolso: custo é o valor econômico dos recursos usados

para executar o trabalho necessário para o atendimento ao público/consumidor.

Compreende cada hora de trabalho, cada real de material e cada despesa indireta causada

pela decisão de fornecer produtos ou serviços. Se esses custos forem mantidos

suficientemente controlados, a entidade poderá esperar resultado positivo de suas

atividades;

O custo é baseado no melhor que a entidade pode oferecer com relação a máquinas, pessoas e

serviços de apoio, utilizada para criar produtos ou serviços que são valorizados pela

população. Ainda segundo Nogueira (2003), pode-se observar dois tipos de custo:

a) Custo de agregação de valor, que significa o valor econômico de recursos mínimos

necessários para se produzir produtos ou fornecer serviços ao cidadão.

b) Custo de valor não-agregado, mas exigido, que é o valor econômico dos recursos

mínimos necessários para sustentar a organização.

40

♦ Desperdícios: é representado basicamente pelos gastos realizados na produção de um

produto ou serviço, sejam eles agregadores de valor ou não, mas que representem excesso

em relação ao que seria efetivamente necessário. Sob esse enfoque, o desperdício pode ser

representado por máquinas ociosa, pessoal subtilizado, material desnecessário, encargos

financeiros desnecessários, dentre outros.

Onde quer que ocorram na organização, os desperdícios prejudicam seus resultados e o futuro

e são provocados principalmente por falhas no processo. Nesse caso, um dos maiores desafios

que seu combate pode enfrentar é a capacidade instalada excessiva. Não se deve, pois,

segundo Nogueira (2003), instituir novas frentes de trabalho a não ser que a capacidade de

todo o sistema instalado tenha se esgotado e as possibilidades de manutenção da curva

ascendente da demanda seja garantida a, pelo menos, um prazo médio. Quando se projeta uma

nova intervenção ou se acrescenta uma nova à estrutura existente, com freqüência o resultado

é desperdício por geração de capacidade ociosa.

Missões pouco claras e processos que não são enfocados também criam desperdícios,

obrigando, pessoas a fazerem menos que o desejável em termos de maximização de valor em

longo prazo. Quando não se estabelece claramente a meta, a estrutura e o enfoque de uma

entidade ou organização e de suas cadeias de valor, é muito provável que grande parte das

tarefas realizadas e dos resultados buscados pelos indivíduos ou grupos de trabalho sejam

desnecessários e causem desperdício.

Essa possível relação com o desperdício também pode ser encontrada nos estudos de alguns

especialistas em regulação que, preocupados com a excelência dos serviços prestados à

população, vêem à eficácia da regulação também associada a transparência dos gastos com os

serviços regulatórios assim como a credibilidade da sociedade na instituição reguladora.

Nesse sentido, avaliar o desempenho de órgãos público é tarefa complexa visto que não há um

índice de aferição, nota, conceito, ou outra forma de mensuração dessa natureza, dada pela

sociedade ou mesmo pelo governo.

O Legislativo, através do Tribunal de Contas da União – TCU, fiscaliza os aspectos legais e

de legitimidade. Não enfoca aspectos de economicidade ou atuação administrativa-técnica.

Nesse sentido, o contrato de gestão representa significativo avanço muito embora seja

41

incipiente para a sociedade visto que apenas avalia o desempenho e o cumprimento das metas

do ente regulador.

2.6. A Taxa de Saúde Suplementar como Principal Fonte de Recursos da ANS

Em função do exercício de seu poder de fiscalização, foi instituída a Taxa de Saúde

Suplementar que compõe receita própria da ANS. A Taxa da Saúde Suplementar - TSS,

instituída pela Lei 9961/2000, é dividida por todas as pessoas jurídicas que operam no

mercado de saúde suplementar. A respectiva taxa é composta por dois blocos: o primeiro

vinculado à contraprestação de serviços, inclui os registros de operadoras ou de produtos. O

segundo vinculado aos planos de assistência à saúde por parte das prestadoras de serviços de

saúde (operadoras), é cobrada conforme o número de usuários.

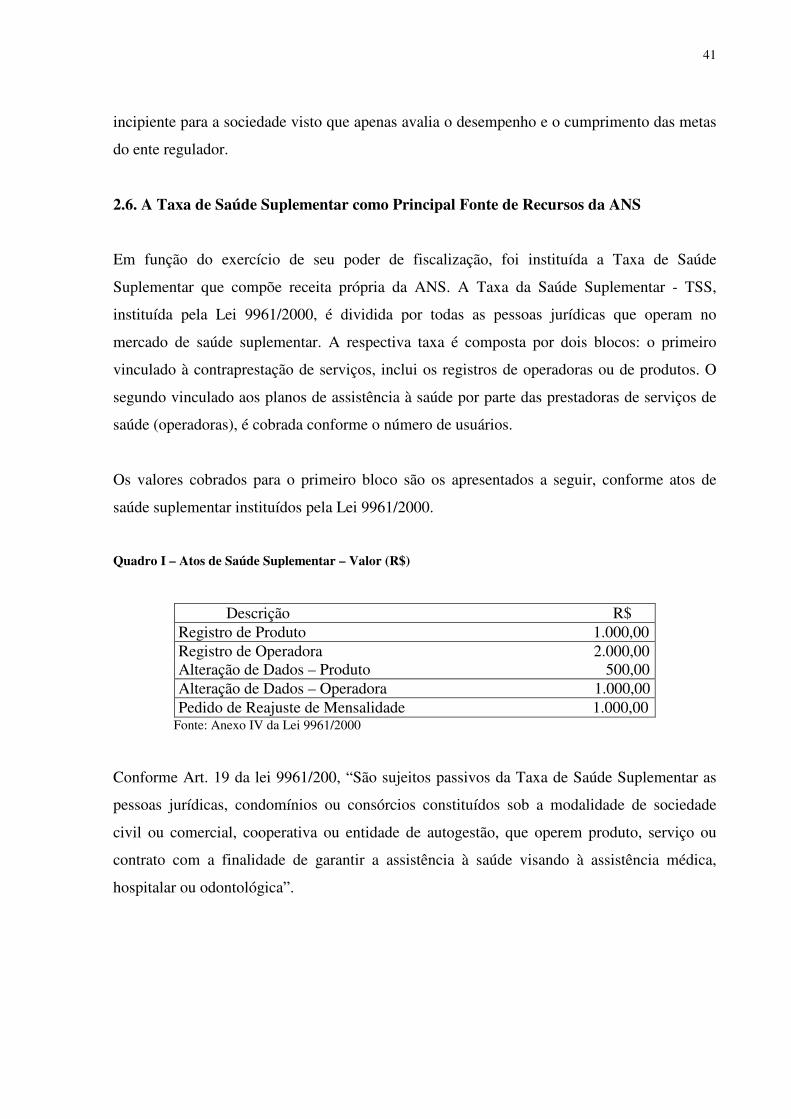

Os valores cobrados para o primeiro bloco são os apresentados a seguir, conforme atos de

saúde suplementar instituídos pela Lei 9961/2000.

Quadro I – Atos de Saúde Suplementar – Valor (R$)

Descrição R$ Registro de Produto 1.000,00 Registro de Operadora 2.000,00 Alteração de Dados – Produto 500,00 Alteração de Dados – Operadora 1.000,00 Pedido de Reajuste de Mensalidade 1.000,00

Fonte: Anexo IV da Lei 9961/2000

Conforme Art. 19 da lei 9961/200, “São sujeitos passivos da Taxa de Saúde Suplementar as

pessoas jurídicas, condomínios ou consórcios constituídos sob a modalidade de sociedade

civil ou comercial, cooperativa ou entidade de autogestão, que operem produto, serviço ou

contrato com a finalidade de garantir a assistência à saúde visando à assistência médica,

hospitalar ou odontológica”.

42

Conforme Art. 20 da mesma lei, a Taxa de Saúde Suplementar será devida:

“I - por plano de assistência à saúde, e seu valor será o produto da multiplicação de R$

2,00 (dois reais) pelo número médio de usuários de cada plano privado de assistência à saúde,

deduzido o percentual total de descontos apurado em cada plano, de acordo com as Tabelas I

e II do Anexo II desta Lei;

II - por registro de produto, registro de operadora, alteração de dados referente ao

produto, alteração de dados referente à operadora, pedido de reajuste de contraprestação

pecuniária, conforme os valores constantes da Tabela que constitui o Anexo III desta Lei.

§ 1º. Para fins do cálculo do número médio de usuários de cada plano privado de

assistência à saúde, previsto no inciso I deste artigo, não serão incluídos os maiores de

sessenta anos”.

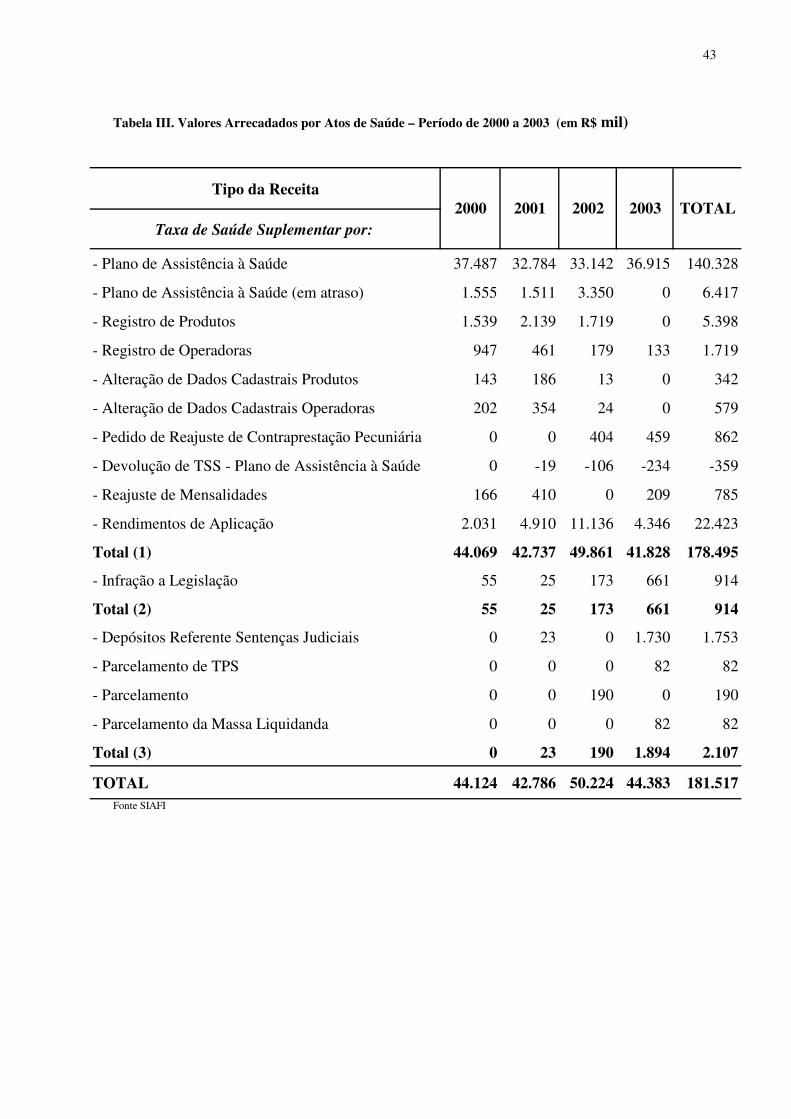

O quadro a seguir apresenta os valores recebidos pela ANS, em exercícios anteriores a 2003,

conforme receitas a que tem direito legal, como as especificadas acima, em conformidade

com a Lei 9961/2000.

43

Tabela III. Valores Arrecadados por Atos de Saúde – Período de 2000 a 2003 (em R$ mil)

Fonte SIAFI

Tipo da Receita

Taxa de Saúde Suplementar por:

- Plano de Assistência à Saúde 37.487 32.784 33.142 36.915 140.328

- Plano de Assistência à Saúde (em atraso) 1.555 1.511 3.350 0 6.417

- Registro de Produtos 1.539 2.139 1.719 0 5.398

- Registro de Operadoras 947 461 179 133 1.719

- Alteração de Dados Cadastrais Produtos 143 186 13 0 342

- Alteração de Dados Cadastrais Operadoras 202 354 24 0 579

- Pedido de Reajuste de Contraprestação Pecuniária 0 0 404 459 862

- Devolução de TSS - Plano de Assistência à Saúde 0 -19 -106 -234 -359

- Reajuste de Mensalidades 166 410 0 209 785

- Rendimentos de Aplicação 2.031 4.910 11.136 4.346 22.423

Total (1) 44.069 42.737 49.861 41.828 178.495

- Infração a Legislação 55 25 173 661 914

Total (2) 55 25 173 661 914

- Depósitos Referente Sentenças Judiciais 0 23 0 1.730 1.753

- Parcelamento de TPS 0 0 0 82 82

- Parcelamento 0 0 190 0 190

- Parcelamento da Massa Liquidanda 0 0 0 82 82

Total (3) 0 23 190 1.894 2.107

TOTAL 44.124 42.786 50.224 44.383 181.517

TOTAL2000 2001 2002 2003

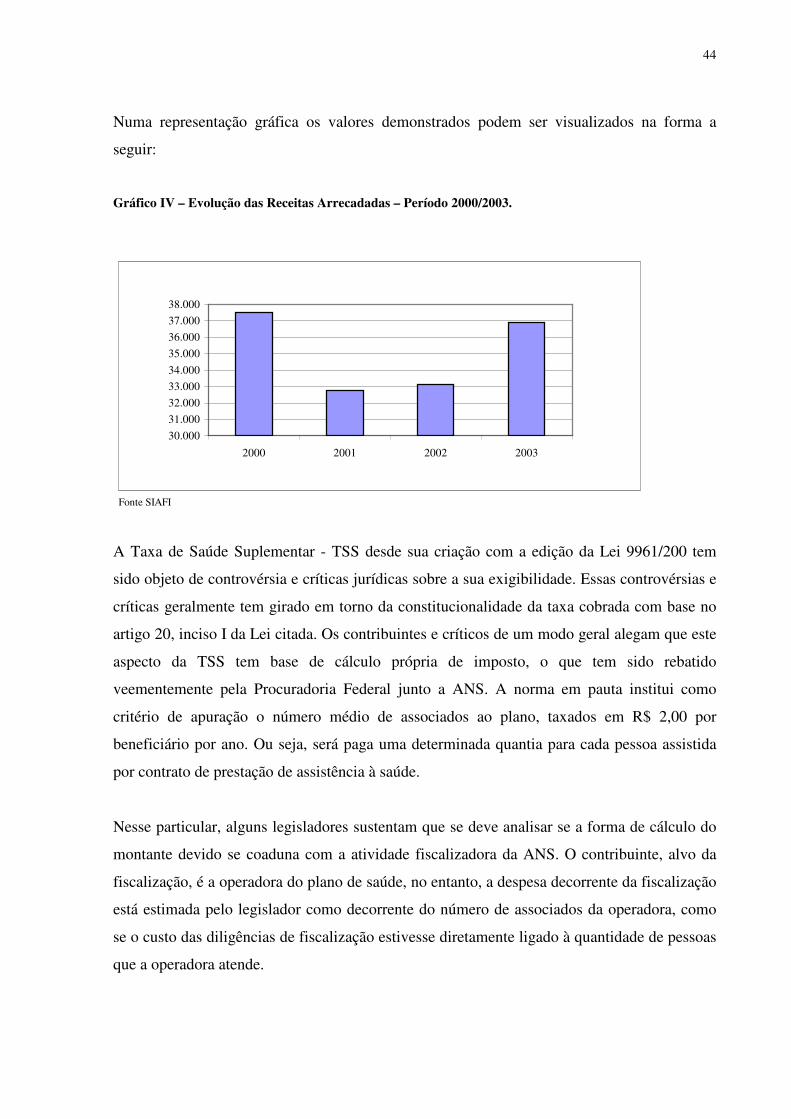

44

Numa representação gráfica os valores demonstrados podem ser visualizados na forma a

seguir:

Gráfico IV – Evolução das Receitas Arrecadadas – Período 2000/2003.

Fonte SIAFI

A Taxa de Saúde Suplementar - TSS desde sua criação com a edição da Lei 9961/200 tem

sido objeto de controvérsia e críticas jurídicas sobre a sua exigibilidade. Essas controvérsias e

críticas geralmente tem girado em torno da constitucionalidade da taxa cobrada com base no

artigo 20, inciso I da Lei citada. Os contribuintes e críticos de um modo geral alegam que este

aspecto da TSS tem base de cálculo própria de imposto, o que tem sido rebatido

veementemente pela Procuradoria Federal junto a ANS. A norma em pauta institui como

critério de apuração o número médio de associados ao plano, taxados em R$ 2,00 por

beneficiário por ano. Ou seja, será paga uma determinada quantia para cada pessoa assistida