Estudo sobre o Turismo Náutico - ciitt.ualg.pt · Da análise efectuada resulta que as cerca de...

16

Turismo Náutico Estudo sobre o Perfil e Potencial Económico-Social no Algarve Centro Internacional de Investigação em Território e Turismo Universidade do Algarve Comissão de Coordenação e Desenvolvimento Regional do Algarve Junho de 2009

Transcript of Estudo sobre o Turismo Náutico - ciitt.ualg.pt · Da análise efectuada resulta que as cerca de...

Turismo Náutico

Estudo sobre oPerfil e Potencial Económico-Social

no Algarve

Centro Internacional de Investigação em Território e TurismoUniversidade do Algarve

Comissão de Coordenação e Desenvolvimento Regional do Algarve

Junho de 2009

Autores:

Fernando Perna Economia e Desenvolvimento Regional

Maria João Custódio Análise Metodológica e Processo de Formação da Imagem

Pedro Gouveia Econometria e Impactos Macroeconómicos

Vanessa Oliveira Apoio Técnico-Científico

Turismo Náutico

Centro Internacional de Investigação em Território e TurismoUniversidade do Algarve

Comissão de Coordenação e Desenvolvimento Regional do Algarve

Junho de 2009

Estudo sobre oPerfil e Potencial Económico-Social

no Algarve

Resumo

Reconhecendo a importância crescente do mar e das dinâmicas económicas associadas,

com ênfase no potencial e oportunidades do desenvolvimento do turismo náutico, o Centro

Internacional de Investigação em Território e Turismo (CIITT) da Universidade do Algarve

reuniu uma equipa multidisciplinar de docentes e investigadores, a qual durante 14 meses

procedeu aos diversos estudos e desenvolvimentos metodológicos conducentes ao relatório

sobre o “Perfil e Potencial Económico-Social do Turismo Náutico no Algarve”, solicitado pela

Comissão de Coordenação e Desenvolvimento Regional do Algarve (CCDRAlg) e co-financiado

pelo PROAlgarve.

Iniciando-se pela preocupação em conhecer as necessidades específicas deste sector,

a investigação promove o levantamento de dados primários e secundários sobre o

segmento. Da análise efectuada resulta que as cerca de 10.700 entradas de embarcações

que anualmente se verificam nas Marinas e Portos de Recreio da região, originam um

volume mínimo estimado de 35.000 nautas nacionais e não nacionais. Estes retêm da região

uma imagem francamente favorável em termos dos atributos paisagem, hospitalidade e

gastronomia, revelam satisfação pelos serviços e condições náuticas prestados na região

mas com margem de progressão significativa e uma intenção de regresso no prazo de três

anos demonstrada por 9 em cada 10 nautas.

O acolhimento sobre o território faz-se fundamentalmente através da iniciativa privada. De

acordo com o estudo estima-se que o impacto global da actividade represente 1,48% do

VAB regional, bem como cerca de 1,57% do emprego regional (efeitos directos e indirectos

do iatismo, equipamentos e serviços associados), traduzindo uma importância do segmento

que não pode ser negligenciada, quer pelo seu peso relativo, quer pela característica de

trabalho intensivo.

De facto, a permanência dos nautas e suas embarcações incrementam de forma significativa

os impactos na economia regional, onde a intensidade de mão-de-obra na prestação

de serviços de manutenção e reparação naval, entre outros, associada à satisfação

revelada em domínios como a reparação em fibra, mecânica e electrónica, para além da

procura de outros serviços mais tradicionais como estofagem e carpintaria, são factores

que introduzem valor no mercado de reparação e invernagem no Algarve, este último

relativamente saturado no norte da Bacia do Mediterrâneo e uma aposta concorrencial a

sul, como é já hoje o caso de Marrocos.

A análise da procura evidencia a preponderância do mercado nacional, seguido do Reino

Unido, Espanha e Países Baixos, que no conjunto, representam uma parcela de 78,9% do

total de entradas nas Marinas e Portos de Recreio do Algarve, distribuída de forma quase

homogénea entre 39,4% nacionais e 39,5% no conjunto dos três mercados externos

5

Centro Internacional de Investigação em Território e Turismo | Universidade do Algarve

Estudo sobre o Perfil e Potencial Económico-Social do Turismo Náutico no Algarve

Estrutura da Investigação

referenciados. No entanto é de assinalar que nas entradas para contratos com duração de

9 meses (maioritariamente de Setembro/Outubro a Maio/Junho), o Reino Unido representa

41,7% do total de contratos, atingindo os Países Baixos o mesmo nível de procura que Portugal,

ambos com 20,8%, revelando assim o incremento do peso relativo e a dinâmica da procura por

estes dois mercados externos nesta época específica.

Face à caracterização e necessidades identificadas, a investigação formula cenários de

desenvolvimento contextualizados pela análise da concorrência e análise SWOT, da qual resulta

a sugestão de contributos para a estratégia do turismo náutico no Algarve. São formuladas três

linhas de orientação estratégica, perspectivadas de forma integrada e que incidem na ampliação

da base de mercado interna e externa, intensificação e expansão da cadeia de valor e, finalmente

na imagem e comunicação integrada do destino, a partir das quais são desenvolvidas propostas

de actuação.

A análise interdisciplinar desenvolvida pelo estudo consubstancia uma escala de conhecimento

no vasto conjunto da náutica no Algarve. No quadro traçado há aspectos que permanecem em

aberto e outros que emergem após a reflexão sobre a componente estratégica. Os resultados

apresentados e as perspectivas sugeridas formam um contributo válido, mas não definitivo,

procurando transmitir um maior apoio científico à tomada de decisão num sector prioritário na

estratégia de desenvolvimento regional do turismo do Algarve e, antecipa-se, de progressivo

peso na economia da região.

Estudo sobre o Perfil e Potencial Económico-Social do Turismo Náutico no Algarve

6

Linhas de OrientaçãoEstratégica

Acções

Con

clus

ão

E1 E2 E3

Anexos

Estratégia

Procura

Oferta

Aná

lise

de

Con

corr

ênci

a

MercadoContexto

Intr

oduç

ão

O S

egm

ento

dos

Ia

tes

no A

lgar

ve

Centro Internacional de Investigação em Território e Turismo | Universidade do Algarve

Análise da Oferta

Gráfico 1 - Número de Postos de Amarração no Algarve: 2009

465

620

240

74 65 96

475

953

500

246

347

200

400

600

800

1.000

1.200

M. de Lagos M. de Portimão

P. de R. do Clube Naval de Portimão

Doca de S. Francisco

Cais de Bartolomeu

Dias

Boca do Rio Resort

M. de Albufeira

M. de Vilamoura

Doca de Recreio de

Faro

P. de R. de Olhão

P. de R. de Vila Real de

Santo António

Fonte: Dados fornecidos pelas entidades gestoras dos equipamentos.

Gráfico 2 - Evolução do Número de Total de Postos de Amarração nas Marinas e Portos de Recreio do Algarve: 1974-2012

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

1974 1984 1994 1997 2000 2003 2004 2005 Previsão 2012

Fonte: Dados fornecidos pelas entidades gestoras dos equipamentos.

Gráfico 3 - Distribuição Relativa dos Postos de Amarração por Tipo de Contrato de Duração Igual ou Superior a 1 Mês: 2007

5 e 10 anos:35,6%

1 ano:45,2%

9 meses:7,3%

6 meses:3,1%

3 meses:1,0% 1 mês:

7,8%

Fonte: Dados fornecidos pelas entidades gestoras dos equipamentos.

A Oeste do Cabo de Santa Maria concentra-se 73,2% da oferta total de amarrações.

Maior dimensão média das Marinas, com 628 postos de amarração e 224 nos Portos de Recreio.

Num espaço temporal de três décadas (1974 – 2005), a oferta de postos de amarração no Algarve foi multiplicada por 4,3. Prolongando--se o horizonte de análise para 2012, estima-se que seja ampliada para 5,0.

A projecção da tendência dos anos 2005 a 2007 aponta para uma quebra dos contratos de maior duração e um crescimento relativo dos contratos de 1ano.

As nacionalidades mais ex-pressivas nos contratos comer-cializados referem-se a Portugal (37,7%) e Reino Unido (12,8%).Espanha, França, Países Baixos, Alemanha e Itália abaixo dos 3%.

7

Estudo sobre o Perfil e Potencial Económico-Social do Turismo Náutico no Algarve

8

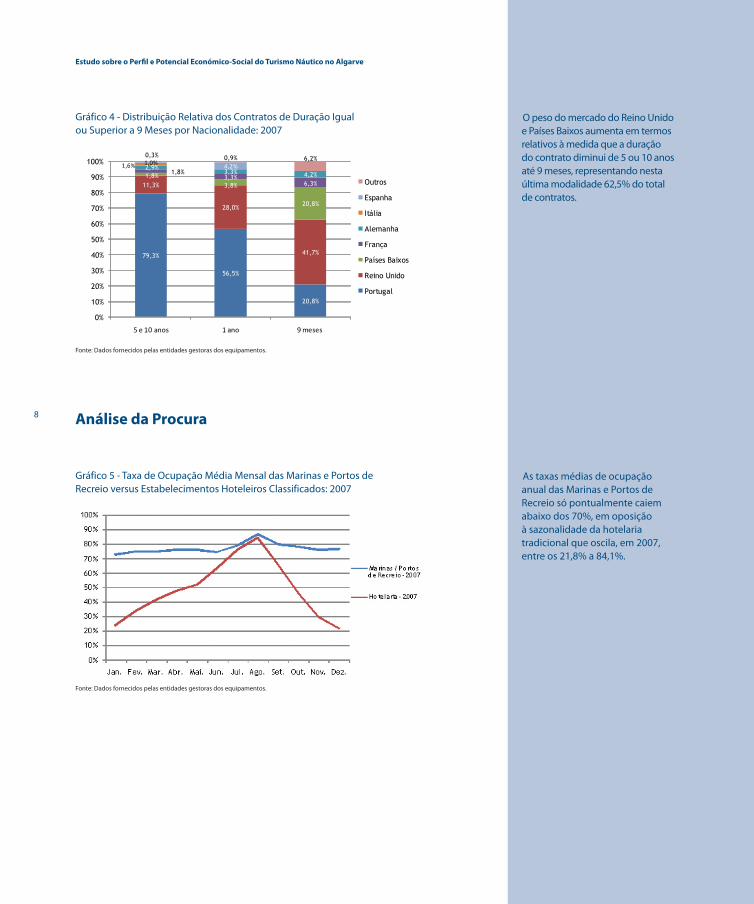

Gráfico 4 - Distribuição Relativa dos Contratos de Duração Igual ou Superior a 9 Meses por Nacionalidade: 2007

79,3%

56,5%

20,8%

11,3%

28,0%

41,7%

1,8%3,8%

20,8%

1,8%3,3%

6,3%

2,9%3,3% 4,2%

1,6% 1,0% 4,2%

0,3% 0,9% 6,2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

5 e 10 anos 1 ano 9 meses

Outros

Espanha

Itália

Alemanha

França

Países Baixos

Reino Unido

Portugal

Fonte: Dados fornecidos pelas entidades gestoras dos equipamentos.

Análise da Procura

Gráfico 5 - Taxa de Ocupação Média Mensal das Marinas e Portos de Recreio versus Estabelecimentos Hoteleiros Classificados: 2007

Fonte: Dados fornecidos pelas entidades gestoras dos equipamentos.

O peso do mercado do Reino Unido e Países Baixos aumenta em termos relativos à medida que a duração do contrato diminui de 5 ou 10 anos até 9 meses, representando nesta última modalidade 62,5% do total de contratos.

As taxas médias de ocupação anual das Marinas e Portos de Recreio só pontualmente caiem abaixo dos 70%, em oposição à sazonalidade da hotelaria tradicional que oscila, em 2007, entre os 21,8% a 84,1%.

Gráfico 6 – Entradas nas Marinas e Portos de Recreio versus Dormidas em Estabelecimentos Hoteleiros Classificados: 2007

0

500

1000

1500

2000

2500

3000

0

500000

1000000

1500000

2000000

2500000

3000000

Jan. Fev. Mar. Abr. Mai. Jun. Jul. Ago. Set. Out. Nov. Dez.

Dorm

idas

Embarcações Entradas

Dormidas Número de Embarcações Entradas

Fonte: Dados fornecidos pelas entidades gestoras dos equipamentos; Instituto Nacional de Estatística.

Gráfico 7 – Último País onde a Embarcação Permanece Antes de Chegar ao Algarve

52,8%

3,8% 1,9%

34,0%

7,5%

0%

10%

20%

30%

40%

50%

60%

Espanha França Países Baixos Outras Regiões de Portugal

Reino Unido

Fonte: Centro Internacional de Investigação em Território e Turismo � UALG.

Gráfico 8 – País de Residência Habitual da Tripulação

19,0%

27,6%

3,4%1,7%

5,2%

17,2%

20,8%

1,7%3,4%

0%

5%

10%

15%

20%

25%

30%

Portugal Espanha França Irlanda Alemanha Países Baixos

Reino Unido

Suécia, Noruega, Finlândia

Outro

Fonte: Dados fornecidos pelas entidades gestoras dos equipamentos;

É possível partilhar taxas de ocupação elevadas com um reduzido número de entradas nos meses de Inverno (tal como na hotelaria), captando parte da fileira da náutica mas não incorporando neste período os efeitos directos, indirectos e induzidos da presença das tripulações.

O factor proximidade geográfica é relevante, com a maioria das embarcações que chegam ao Algarve a registarem como último país de escala da sua viagem Portugal em 34,0% dos casos e Espanha em 52,8%. De referir que 7,5% das embarcações se deslocam directamente do Reino Unido

O conjunto formado por Portugal, Espanha, Países Baixos e Reino Unido são países de residência habitual de 84,6% dos nautas. Note-se que 3,6% possuem uma segunda residência no Algarve.

9

Centro Internacional de Investigação em Território e Turismo | Universidade do Algarve

Estudo sobre o Perfil e Potencial Económico-Social do Turismo Náutico no Algarve

10

Tabela 1 – Perfil de Visita

Número Médio de Tripulantes por Embarcação 3,47

Percentagem na classe etária de 35 a 64 anos 24,7%

Estada Média (dias) 6,78

Gasto Médio Diário por Nauta (euros)

(excluindo estaleiro)85,25

Primeira Visita ao Algarve 23,0%

Peso relativo das embarcações entre 8 a 15 metros no total da procura 56,5%

Percentagem de Tempo da Embarcação em:

Marina ou Porto de Recreio 70,93%

Fundeadouro 9,93%

Estaleiro 19,10%

Regressam ao seu país/região de residência durante a permanência da embarcação na região

42,1%

(73,9% destes por via aérea)

Valorização do Destino

Paisagem, Hospitalidade e Gastronomia Mais valorizados

Nível de preços, ordenamento urbano e serviços de saúde

Menos Valorizados

Fonte: Centro Internacional de Investigação em Território e Turismo - UALG.

Gráfico 9 – Despesa Média Diária por Categorias, Excluindo o Custo com a Amarração e Serviços de Estaleiro

63,6%

13,3%

6,6%

4,8%

11,0%

Alimentação, Bebidas e Tabaco

Combustível para a Embarcação

Transportes Internos (Rent-a-Car)

Decoração e Produtos DomésticosOutros

Fonte: Centro Internacional de Investigação em Território e Turismo - UALG.

Os nautas concentram a maior parte da despesa na Alimentação e Bebidas que equivale a 63,6% do total.É de referir que 52,0% das refeições são realizadas em restaurantes e cafés e não a bordo, com os inerentes impactos positivos.

Note-se a estada média - 7 dias - é superior ao padrão médio da região na hotelaria classificada.A despesa individual é superior à média (mesmo sem a parcela alojamento) e efectuada directa-mente no destino, sem interme-diários ou packgages negociados no país de origem, maximizando o impacto nas economias locais.

Gráfico 10 – Necessidade de mais Postos de Amarração em Marinas e/ou Portos de Recreio, Estaleiros e Fundeadouros identificada pelos nautas.

Sim:54,5%

Sim:67,4%

Sim:69,4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Marinas e Portos de Recreio

Estaleiros Fundeadouros

Fonte: Centro Internacional de Investigação em Território e Turismo - UALG.

Tabela 2 - Impacto Total da Procura das Marinas e Portos de Recreio do Algarve

Fonte: Centro Internacional de Investigação em Território e Turismo - UALG.

Prestação de Serviços Associados à Náutica

Gráfico 11 – Classificação Média dos Serviços Associados à Náutica (de 1 muito mau a 5 muito bom)

4,13

3,94

3,93

4,71

3,55 3,50

4,38

4,18

4,00

11,5

22,5

33,5

44,5

5Lavagem, pintura de fundo

Mecânica e electrónica

Velaria

Reparação em fibra

Carpintaria Loja náutica

Estofador

Segurança na Marina

Avaliação global dos serviços

Fonte: Centro Internacional de Investigação em Território e Turismo - UALG.

A necessidade de mais locais de acolhimento e serviços (estaleiros) é partilhada pela maioria dos nautas que visitam o Algarve.

A avaliação global é boa – 4,0 na escala de 1 a 5 – sendo que 92,5% dos nautas da amostra revelam a possibilidade de contratação futura do mesmo serviço.

11

Centro Internacional de Investigação em Território e Turismo | Universidade do Algarve

Impacto Efeitos directos e indirectosEfeitos directos, indirectos

e induzidos

VAB 70.043 milhares de € 99.312 milhares de €

Peso no VAB regional 1,48% 2,10%

Rendimento Disponível 56.599 milhares de € 80.246 milhares de €

Consumo Privado 50.743 milhares de € 71.946 milhares de €

Impostos 17.323 milhares de € 24.433 milhares de €

Importações interregionais 12.659 milhares de € 58.516 milhares de €

Emprego (postos de trabalho) 2.962 3.969

Peso no emprego Regional 1,57% 2,10%

Estudo sobre o Perfil e Potencial Económico-Social do Turismo Náutico no Algarve

12

Análise da Imagem

Tabela 3 – Imagem do Algarve Avaliada Através de Palavras-Chave

Fonte: Centro Internacional de Investigação em Território e Turismo - UALG.

Análise de Concorrência

Tabela 4 – Principais Regiões Concorrentes ao Algarve

Regiões Concorrentes ao Algarve

Costa Mediterrânica de Espanha (Andaluzia, Valência)

Turquia

Croácia

Cascais/Lisboa

Marrocos

Mediterrâneo

Oeiras / Cascais

Reino Unido

Gibraltar

Fonte: Entidades gestoras dos equipamentos

Centro Internacional de Investigação em Território e Turismo - UALG.

A categoria mais referenciada pelos nautas é a Hospitalidade (calma, friendly, ...), seguindo-se a Atmosfera (alegre, tranquilo, ...) e o Clima. A Região é ainda identificada com a Natureza e a Gastronomia, entre outras relacionadas com as condições de navegação (com relevo para a beleza natural e segurança), qualidade de vida, e alertas para a subida de preços ou animação desregulada.

Relevo para a Andaluzia, embora seja necessário diferenciar a Este e a Oeste de Gibraltar. No caso nacional existe a referência explícita a Lisboa, Cascais e Oeiras.

Categoria % Exemplos de Palavras Expressas

Hospitalidade 20,20% Calma, Friendly, Friendliness, Friendly people, Gentle, Hospitality,

Pleasant, Polite People, Lovely Peaple, Smiling People.

Atmosfera 19,20% Alegre, Peacful, Tranquilidade, Segurança, Acolhedor, Divertido,

Tranquilo, Quietness, Relaxed, Familiar, Introvert, Security.

Clima 18,20% Clima, Nice Weather, Sol, Sunny, Sunshine, Good weather, Vento, Warm,

Temperatura, Good sailing winds.

Natureza 16,20% Beaches, Natureza, Paisagens, Sea, Águas, Limpas, Cool Water, Scenery,

Sítios para fundear.

Gastronomia 8,10% Gastronomia, Boa Comida, Good Eating, Fish.

Outras 18,10% Boa Navegação, Fast rising prices, Cheaper than the U.K., Limpo, Value

for money, Too much Disney alike, Good Quality of life, European,

Contínuos melhoramentos, Tourism, Tradição.

Gráfico 12 – Aluguer de Amarrações: Valores Semanais em Época Alta para Embarcação de 36 Pés

Fonte: Centro Internacional de Investigação em Território e Turismo - UALG com base em www.marinadubrovnik.com,

www.martimarina.com, www.marinabay.gi, www.port-de-saint-tropez.com, www.flisvosmarina.com, www.portadriano.com,

www.marinaempuriabrava.com, www.puertosotogrande.com, www.marinacascais.pt e www.marinadeportimao.com.pt.

Gráfico 13 – Aluguer de Embarcações: Valores Semanais em Época Alta para Embarcação de 36 a 39 pés

Fonte: Centro Internacional de Investigação em Território e Turismo - UALG com base nos tarifários das empresas

Yachtfinder, BlueCharter, happyCharter, SunSail e Costasur Espanha

No aluguer de amarrações a região pratica preços a 15,1% inferiores à média da sua área de concorrência. 700€

600€

500€

400€

300€

200€

100€

0€

378,0€

184,7€ 169,3€

616,7€

247,8€213,2€

344,1€

160,4€

550,2€

332,6€267,5€

ACI Marin

a Dubro

vnik

Turquia - M

arti M

arina

Gibra

lter -

Marin

a Bay

França

- Mole D

’Estienne d’O

rves

Grécia

- Flis

vos Marin

a

IIhas B

aleares -

Port Adria

no

Espanha - M

arina D

’Empuria

brava

Puerto de M

azagón

Andalucía - P

. Dep. d

e Sotogra

nde

Marin

a de Cascais

Média M

arinas d

o Algarv

e

4.500

4.000€

3.500€

3.000€

2.500€

2.000€

1.500€

1.000€

500€

0€

3.178€ 3.059€

3.554€

2.400€ 2.520€2.670€

2.972€

2.509€

4.199€

3.100€ 3.150€

Croácia

- Dubro

vnik

Turquia - O

rhaniye

Espanha - M

azagón

Espanha - E

mpuria

brava

Portugal -

Cascais

Gibra

ltar

França

- Côte

D’Azu

r

Grécia

- Lavrio

n

Espanha - I

biza

Espanha - P

alma de M

allorca

Algarve - P

ortugal

No aluguer de embarcações a região pratica preços superiores em 4,0% relativamente ao padrão médio praticado na sua área de concorrência.

13

Centro Internacional de Investigação em Território e Turismo | Universidade do Algarve

Estudo sobre o Perfil e Potencial Económico-Social do Turismo Náutico no Algarve

Estratégia de Desenvolvimento Futuro

14

Linha Estratégica 1

Aumento da adesão de praticantes residentes.

Expansão dosmercados de

proximidade e delonga distância.

Desenvolvimento dos Serviços de Manutenção e

Reparação Naval.

Incremento do Mercado de Invernagem.

Desenvolvimentoda Actividade de

Charter.

Linha Estratégica 2

Estruturação das Actividades e

Oferta Disponível.

Monitorização e Comunicação do Segmento Iates

Através de Canais Especializados

Manutenção da Aposta em Eventos

de Impacto Internacional.

Imagem e Comunicação Integrada do Destino

Linha Estratégica 3

Ampliar a Base de Mercado Interna e Externa

Versão integral do estudo disponível em: http://ccdr-ualg.pt no menu publicações/edições da ccdr/

Versão integral do estudo disponível em: http://ciitt.ualg.pt no menu investigação/turismo nautico no algarve/

Universidade do Algarve

Escola Superior de Gestão, Hotelaria e Turismo

Campus da Penha, 8005-139 Faro

Tel: 00351 289 800 163 | Fax: 00351 289 888 404

E-mail: [email protected] | www.citt.ualg.pt

CONTACTOS:

Comissão de Coordenação e Desenvolvimento

Regional do Algarve

Praça da Liberdade, 2 - 8000-164 FARO

Tel.: 00351 289 895 200 | 00351 289 803 591

E-mail: [email protected] | www.ccdr-alg.pt

Estudo sobre o Perfil e Potencial Económico-Social do Turismo Náutico no Algarve

16