EXCELENTÍSSIMO SENHOR MINISTRO PRESIDENTE DO … · no CNPJ sob nº 09.282.914/0001-67, ... no...

33

EXCELENTÍSSIMO SENHOR MINISTRO PRESIDENTE DO SUPREMO TRIBUNAL FEDERAL RECLAMAÇÃO CONTRA O DESCUMPRIMENTO DO COMANDO INSCULPIDO NA SÚMULA VINCULANTE Nº 33: “Aplicam-se ao servidor público, no que couber, as regras do regime geral da previdência social sobre aposentadoria especial de que trata o artigo 40, § 4º, inciso III da Constituição Federal, até a edição de lei complementar específica.” 1. ASSOCIAÇÃO NACIONAL DOS TÉCNICOS DE FISCALIZAÇÃO FEDERAL AGROPECUÁRIA – ANTEFFA, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 05.461.542/0001-85, com sede no SHN, Quadra 2, sobreloja sala 17, Ed. Garvey Park Hotel, CEP 70.702-909, Brasília/DF. 2. CONFEDERAÇÃO DOS TRABALHADORES NO SERVIÇO PÚBLICO FEDERAL - CONDSEF, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 26.474.510/0001-94, com sede no Setor Comercial Sul, Quadra 2, Bloco C, nº 164, Ed. Wady Cecílio II, CEP 70302-915, Brasília/DF. 3. CONFEDERAÇÃO NACIONAL DOS TRABALHADORES EM SEGURIDADE SOCIAL DA CUT – CNTSS/CUT, pessoa jurídica de direito privada, inscrita no CNPJ sob nº 04.981.307/0001- 71, com sede na Rua Caetano Pinto, nº 575, São Paulo/SP e sub-sede na SCS – Edifício Márcia, Bloco L, sala 408, CEP 70300-500, Brasília/DF. 4. FEDERAÇÃO DE SINDICATOS DE PROFESSORES E PROFESSORAS DE INSTITUIÇÕES FEDERAIS DE ENSINO SUPERIOR – PROIFES – FEDERAÇÃO, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 07.103.301/0001-90, com sede no SCS, Quadra 1, Bloco 1, Sala 804, Edifício Central, CEP 70301-000, Brasília/DF. 5. FEDERAÇÃO DE SINDICATOS DE TRABALHADORES TÉCNICOS-ADMINISTRATIVO EM INSTITUIÇÕES DE ENSINO SUPERIOR PÚBLICAS DO BRASIL – FASUBRA, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 08.485.179/0001-26, com sede no Pavilhão Múltiplo Uso, Bloco “C”, sala C1-56/2, UNB, Brasília/DF. 6. FEDERAÇÃO NACIONAL DOS SINDICATOS DE TRABALHADORES EM SAÚDE, TRABALHO, PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - FENASPS -, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 78.640.026/0001-91. 7. SINDICATO NACIONAL DOS ANALISTAS-TRIBUTÁRIOS DA RECEITA FEDERAL DO BRASIL - SINDIRECEITA, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 37.116.985/0001-25, com sede na SHCGN 702/703, Bloco E, loja 37, CEP 70720-650, Brasília/DF. 8. SINDICATO NACIONAL DOS AUDITORES FISCAIS DO TRABALHO – SINAIT, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 03.657.939/0001-11, com sede à SCN Quadra 01, Bloco C, nº 85, Edifício Brasília Trade Center, salas 401/08, CEP 70711-902, Brasília/DF.

-

Upload

phungduong -

Category

Documents

-

view

222 -

download

1

Transcript of EXCELENTÍSSIMO SENHOR MINISTRO PRESIDENTE DO … · no CNPJ sob nº 09.282.914/0001-67, ... no...

EXCELENTÍSSIMO SENHOR MINISTRO PRESIDENTE DO SUPREMO TRIBUNAL

FEDERAL

RECLAMAÇÃO

CONTRA O DESCUMPRIMENTO DO COMANDO INSCULPIDO

NA SÚMULA VINCULANTE Nº 33: “Aplicam-se ao servidor

público, no que couber, as regras do regime geral da previdência

social sobre aposentadoria especial de que trata o artigo 40, § 4º,

inciso III da Constituição Federal, até a edição de lei complementar

específica.”

1. ASSOCIAÇÃO NACIONAL DOS TÉCNICOS DE FISCALIZAÇÃO FEDERAL

AGROPECUÁRIA – ANTEFFA, pessoa jurídica de direito privado, inscrita no CNPJ sob nº

05.461.542/0001-85, com sede no SHN, Quadra 2, sobreloja sala 17, Ed. Garvey Park Hotel, CEP

70.702-909, Brasília/DF.

2. CONFEDERAÇÃO DOS TRABALHADORES NO SERVIÇO PÚBLICO FEDERAL -

CONDSEF, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 26.474.510/0001-94, com

sede no Setor Comercial Sul, Quadra 2, Bloco C, nº 164, Ed. Wady Cecílio II, CEP 70302-915,

Brasília/DF.

3. CONFEDERAÇÃO NACIONAL DOS TRABALHADORES EM SEGURIDADE SOCIAL DA

CUT – CNTSS/CUT, pessoa jurídica de direito privada, inscrita no CNPJ sob nº 04.981.307/0001-

71, com sede na Rua Caetano Pinto, nº 575, São Paulo/SP e sub-sede na SCS – Edifício Márcia,

Bloco L, sala 408, CEP 70300-500, Brasília/DF.

4. FEDERAÇÃO DE SINDICATOS DE PROFESSORES E PROFESSORAS DE

INSTITUIÇÕES FEDERAIS DE ENSINO SUPERIOR – PROIFES – FEDERAÇÃO, pessoa

jurídica de direito privado, inscrita no CNPJ sob nº 07.103.301/0001-90, com sede no SCS, Quadra 1,

Bloco 1, Sala 804, Edifício Central, CEP 70301-000, Brasília/DF.

5. FEDERAÇÃO DE SINDICATOS DE TRABALHADORES TÉCNICOS-ADMINISTRATIVO

EM INSTITUIÇÕES DE ENSINO SUPERIOR PÚBLICAS DO BRASIL – FASUBRA, pessoa

jurídica de direito privado, inscrita no CNPJ sob nº 08.485.179/0001-26, com sede no Pavilhão

Múltiplo Uso, Bloco “C”, sala C1-56/2, UNB, Brasília/DF.

6. FEDERAÇÃO NACIONAL DOS SINDICATOS DE TRABALHADORES EM SAÚDE,

TRABALHO, PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - FENASPS -, pessoa jurídica de

direito privado, inscrita no CNPJ sob nº 78.640.026/0001-91.

7. SINDICATO NACIONAL DOS ANALISTAS-TRIBUTÁRIOS DA RECEITA FEDERAL DO

BRASIL - SINDIRECEITA, pessoa jurídica de direito privado, inscrita no CNPJ sob nº

37.116.985/0001-25, com sede na SHCGN 702/703, Bloco E, loja 37, CEP 70720-650, Brasília/DF.

8. SINDICATO NACIONAL DOS AUDITORES FISCAIS DO TRABALHO – SINAIT, pessoa

jurídica de direito privado, inscrita no CNPJ sob nº 03.657.939/0001-11, com sede à SCN Quadra 01,

Bloco C, nº 85, Edifício Brasília Trade Center, salas 401/08, CEP 70711-902, Brasília/DF.

Pág. 2

9. SINDICATO NACIONAL DOS DOCENTES DAS INSTITUIÇÕES DE ENSINO SUPERIOR

– ANDES - SN, associação sem fins lucrativos, com sede no Setor Comercial Sul – SCS, Quadra 02,

bloco “C”, Edifício Cedro II, 5º andar, Asa Sul – Brasília – DF, CEP: 70302-914, inscrita no

CNPJ/MF sob o nº 00.676.296/0001-65;

10. SINDICATO NACIONAL DOS SERVIDORES FEDERAIS DA EDUCAÇÃO BÁSICA,

PROFISSIONAL E TECNOLÓGICA – SINASEFE, pessoa jurídica de direito, inscrita no CNPJ

sob nº 03.658.820/0001-63, com sede no SCS, Quadra 02, Bloco “C”, Entrada 22, Sala 109/110,

Edifício Serra Dourada, Brasília/DF.

11. SEÇÃO SINDICAL DO ANDES – SINDICATO NACIONAL DOS DOCENTES DAS

INSTITUIÇÕES DE ENSINO SUPERIOR / ADUFPB, pessoa jurídica de direito privado, inscrita

no CNPJ sob nº 09.282.914/0001-67, com sede no Campus Universitário de João Pessoa, Centro de

Vivência, João Pessoa/PB.

12. SEÇÃO SINDICAL NA CIDADE DE CAMPINA GRANDE ADUFCG/SSIND ANDES –

SINDICATO NACIONAL DOS DOCENTES DAS INSTITUIÇÕES DE ENSINO SUPERIOR

–, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 09.243.692/0001-73, com sede na Rua

Aprígio Veloso, nº 882, Bodocongó, Campus da UFCG, Campina Grande/PB.

13. SEÇÃO SINDICAL UFSC – ANDES - SINDICATO NACIONAL DOS DOCENTES DAS

INSTITUIÇÕES DE ENSINO SUPERIOR, pessoa jurídica de direito privado, inscrita no CNPJ

sob nº 00.676.296/0012-18, com endereço na Rua Lauro Linhares, nº 2055/409, Bairro Trindade,

Florianópolis/SC.

14. SINDICATO DOS DOCENTES EM INSTITUIÇÕES FEDERAIS DE ENSINO SUPERIOR

(IFES) DOS MUNICÍPIOS DE SÃO CARLOS, ARARAS E SOROCABA – ADUFSCar, pessoa

jurídica de direito privado, inscrita no CNPJ sob nº 08.791.464/0001-75, com sede na Rodovia

Washington Luiz – SP 310, Km 235, CEP 13.565-905, São Carlos/SP.

15. SINDICATO DOS MÉDICOS DO DISTRITO FEDERAL – SINDMEDICO, pessoa jurídica de

direito privado, inscrita no CNPJ sob nº 00.530.451/0001-30, com sede à SGAS – L2 Sul, Qd. 607 –

Conj. B – Cobertura 1 – Edifício Metrópolis, Brasília/DF.

16. SINDICATO DOS PROFESSORES DAS INSTITUIÇÕES FEDERAIS DE ENSINO

SUPERIOR DE PORTO ALEGRE – ADUFRGS, pessoa jurídica de direito privado, inscrita no

CNPJ sob nº 90.757.204/0001-64, com sede na Rua Otávio Corrêa, nº 45, Bairro Cidade Baixa, CEP

90050-120, Porto Alegre/RS.

17. SINDICATO DOS SERVDORES E TRABALHADORES PÚBLICOS EM SAÚDE,

PREVIDÊNCIA E ASSISTÊNCIA SOCIAL NO ESTADO DE SÃO PAULO – SINSPREV/SP,

pessoa jurídica de direito privado, inscrita no CNPJ sob nº 55.952.451/0001-10, com sede na Rua

Antônio de Godoy, nº 88, 2º andar, Bairro centro, São Paulo/SP.

18. SINDICATO DOS SERVIDORES DO MINISTÉRIO DA AGRICULTURA NO RIO GRANDE

DO SUL – SINDAGRI/RS, pessoa jurídica de direito privado, inscrita no CNPJ sob nº

93.317.600.0001-69, com sede na Rua dos Andradas, nº 955/501, Bairro Centro, CEP 90020-005,

Porto Alegre/RS.

19. SINDICATO DOS SERVIDORES PÚBLICOS FEDERAIS EM SAÚDE, TRABALHO,

PREVIDÊNCIA E AÇÃO SOCIAL DO ESTADO DO PARANÁ – SINDPREVS/PR, pessoa

jurídica de direito privado, inscrita no CNPJ sob nº 80.919.673/0001-89, com sede na Rua Marechal

Deodoro, nº 500, cj. 158, Bairro Centro, Curitiba/PR.

20. SINDICATO DOS SERVIDORES PÚBLICOS FEDERAIS NO ESTADO DE PERNAMBUCO

– SINDSEP/PE, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 24.130.619/0001-89, com

sede na Rua João Fernandes Vieira, nº 67, Bairro Boa Vista, Recife/PE.

Pág. 3

21. SINDICATO DOS TRABALHADORES EM EDUCAÇÃO DA UNIVERSIDADE FEDERAL

DO RIO DE JANEIRO – SINTUFRJ, pessoa jurídica de direito privado, inscrita no CNPJ sob nº

42.126.300/0001-61, com sede na Avenida Brigadeiro Trompowsky, s/n., Praça da Prefeitura, Cidade

Universitária, Ilha do Fundão, CEP 21941-590, Rio de Janeiro/RJ.

22. SINDICATO DOS TRABALHADORES EM ENSINO SUPERIOR DA PARAÍBA –

SINTESPB, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 08.323.065/0001-80, com

sede no Campus I da UFPB, Cidade Universitária, João Pessoa/PB.

23. SINDICATO DOS TRABALHADORES EM SAÚDE E PREVIDÊNCIA NO SERVIÇO

PÚBLICO FEDERAL NO ESTADO DE SANTA CATARINA, pessoa jurídica de direito privado,

inscrita no CNPJ sob nº 78.267.143/0001-51, com sede na Rua Angelo La Porta, nº 17, Bairro Centro,

CEP 88020-600, Florianópolis/SC.

24. SINDICATO DOS TRABALHADORES EM SEGURIDADE SOCIAL, SAÚDE,

PREVIDÊNCIA, TRABALHO E ASSISTÊNCIA SOCIAL EM MINAS GERAIS –

SINTPREV-MG, pessoa jurídica de direito privado, inscrita no CNPJ sob nº 16.531.931/0001-56,

com sede na Avenida Afonso Pena, nº 726, 4º andar, Bairro Centro, CEP 30.130-003, Belo

Horizonte/MG.

25. SINDICATO DOS TRABALHADORES FEDERAIS DA PREVIDÊNCIA, SAÚDE E

TRABALHO DO ESTADO DO RIO GRANDE DO NORTE – SINDPREVS-RN, pessoa jurídica

de direito público, inscrita no CNPJ sob nº 24.365.603/0001-55, com sede na Rua Quintino Bocaiúva,

nº 19, Bairro Centro, CEP 59025-370, Natal/RN.

26. SINDICATO DOS TRABALHADORES FEDERAIS DA SAÚDE, TRABALHO E

PREVIDÊNCIA NO ESTADO DO RIO GRANDE DO SUL – SINDISPREV-RS, pessoa jurídica

de direito privado, inscrita no CNPJ sob nº 92.516.392/0001-64, com sede na Travessa Francisco

Leonardo Truda, nº 40, conjunto 151, 12º andar, Porto Alegre/RS.

27. SINDICATO DOS TRABALHADORES FEDERAIS EM SAÚDE E PREVIDÊNCIA NO

ESTADO DE GOIÁS E TOCANTIS – SINTFESP – GO/TO, pessoa jurídica de direito privado,

inscrita no CNPJ sob nº 25.105.669/0001-79, com sede à Travesso César Baiocchi Sobrinho f-19,

Lote 10, nº 45, Setor Sul, Goiânia/GO.

28. SINDICATO DOS TRABALHADORES NO SERVIÇO PÚBLICO FEDERAL NO ESTADO

DE SANTA CATARINA - SINTRAFESC, pessoa jurídica de direito privado, inscrita no CNPJ sob

nº 80.673.981/0001-77, com sede na Rua Nereu Ramos, nº 19, Sala 609, Centro, Florianópolis/SC.

29. SINDICATO DOS TRABALHADORES PÚBLICOS FEDERAIS DA SAÚDE E

PREVIDÊNCIA DO ESTADO DE PERNAMBUCO – SINDSPREV-PE, pessoa jurídica de

direito privado, inscrita no CNPJ sob nº 24.130.122/0001-60, com sede na Rua Marques do Amorim,

nº 174, Bairro Ilha do Leite, CEP 50.070-330, Recife/PE.

30. SINDICATO DOS SERVIDORES DO MINISTÉRIO DA FAZENDA NO RIO GRANDE DO

SUL - SINDFAZ

31. SINDICATO ESTADUAL DOS TRABALHADORES EM EDUCAÇÃO DO ENSINO

SUPERIOR – SINTEST/RN, pessoa jurídica de direito privado, inscrita no CNPJ sob nº

24.519.647/0001-92, com sede na Rua das Hortências, nº 406, Conjunto Mirassol, Lagoa Nova,

Natal/RN, vêm, respeitosamente, à presença de Vossa Excelência, apresentar a presente

RECLAMAÇÃO

Pág. 4

em face do EXCELENTÍSSIMO SENHOR SECRETÁRIO DE GESTÃO PÚBLICA DO

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO, e do

EXCELENTÍSSIMO SENHOR SECRETÁRIO DE POLÍTICAS DE PREVIDÊNCIA

SOCIAL DO MINISTÉRIO DA PREVIDÊNCIA SOCIAL, que poderão ser citados na

Esplanada dos Ministérios, Bloco “K”, CEP 70.040-906 (MPOG) e na Esplanada dos

Ministérios, Bloco “F”, CEP 70.059-900 (MPS), Brasília-DF, com fundamento no art. 102, inc. I,

alínea “I”, e 103-A, da Constituição Federal, bem como nos arts. 13 a 18 da Lei nº 8.038/1990,

art. 7º, da Lei nº 11.417/2006, e 156 a 162 do RISTF, tendo em vista o descumprimento, pela

Administração Pública Federal, do comando insculpido na Súmula Vinculante nº 33 (DOU de 24-

04-2014, p. 1), manifesto na edição, pela Secretaria de Gestão Pública do Ministério do

Planejamento, Orçamento e Gestão, da Orientação Normativa SEGEP/MPOG nº 05, de 22-07-

2014 (DOU de 23-07-2014, Seção I, p. 61), bem como na edição, pela Secretaria de Políticas de

Previdência Social do Ministério da Previdência Social, da Instrução Normativa MPS/SPPS/N°

03, de 26-05-2014 (DOU de 26-05-2014), as quais estão desatendendo à autoridade da orientação

emanada por esta Augusta Corte.

REQUEREM, diante disso, seja ela recebida e processada para, ao final, ser julgada

procedente, a fim de cassar os atos normativos ora impugnados. Desde já declaram, por seus

procuradores, a autenticidade das cópias instrutórias, sob as penas da Lei, na forma do art. 541, §

único, do CPC (na redação da Lei nº 11.341/06), c/c art. 255, §1º, do RISTJ.

Nestes termos, pedem deferimento.

Brasília, 07 de outubro de 2.014.

Carlos Alberto Marques Junior - OAB/RN 2.864

Cezar Britto – OAB/DF 32.147

Claudio Soares de Oliveira Ferreira – OAB/PE 15.020

Cynthia Rachel de Souza Gomes Pena – OAB/RN 7590

Francis Campos Bordas – OAB/RS 29219

Ivamberto Carvalho de Araujo – OAB/PB 8.200

João Luiz Arzeno da Silva – OAB/PR 23510

José Luis Wagner - OAB/DF 17.183

Josilma Saraiva - OAB/DF 11.997

Luciane de Castro Moreira – OAB/SP 150.011

Luis Fernando Silva - OAB/SC 9.582

Mara Pose Vazquez – OAB/RJ 78.247

Marcelise de Miranda Azevedo – OAB/DF 13.811

Marcelo Lipert - OAB/RS 41.818

Michele Milanez Schneider – OAB/MG 110.662

Paulo Guedes Pereira – OAB/PB 6.857

Thais Maria Riedel de R. Zuba - OAB/DF 20.001

Pág. 5

Túlio Augusto Tayano Afonso – OAB/SP 202686

RAZÕES DE RECLAMAÇÃO

EMÉRITOS MINISTROS !

É medida impositiva o acolhimento da presente reclamação.

Senão vejamos

I. DA PRERROGATIVA DE REPRESENTAÇÃO PROCESSUAL

Premente aduzir que, na forma do comando constitucional contido no inciso XXI do

artigo 5° da Constituição da República do Brasil, “as entidades associativas, quando

expressamente autorizadas, tem legitimidade para representar seus filiados judicial ou

extrajudicialmente”.

Na mesma sistemática enveredou o caput do art. 8º da Carta Magna, onde consta como

livre a associação profissional ou sindical, bem como seu inciso III, ao estipular que, “ao

sindicato cabe a defesa dos direitos e interesses coletivos ou individuais da categoria,

inclusive em questões judiciais ou administrativas”.

Assim, consoante autorização dos Estatutos Sociais das entidades postulantes, o

aviamento da presente peça reclamatória – em nome dos profissionais por elas representados,

já açambarcados pela Decisão proferida por esta Excelsa Corte nos autos dos Mandados de

Injunção Coletivos nºs 880, 836, 837, 1533 e 4.216, e na própria Súmula Vinculante nº 33 – tem

pertinência temática e subjetiva consagrada no ordenamento jurídico pátrio, posto que

amparada tanto por lei ordinária quanto pela Constituição Federal.

II. DO CABIMENTO DO INSTITUTO DA RECLAMAÇÃO

PERANTE ESSA SUPREMA CORTE

Consoante o disposto na alínea “l” do inciso I do art. 102 da Lei Maior, compete ao

Supremo Tribunal Federal processar e julgar, originariamente, a reclamação para a preservação

de sua competência e garantia da autoridade de suas decisões, sendo que a regulamentação do

instituto se deu na forma dos arts. 13 a 18 da Lei Federal n° 8.038, de 28-05-1990, e art. 7º da Lei

nº 11.417/2006, concomitante aos artigos 156 a 162 do Regimento Interno dessa casa.

Assim, como se verá da fundamentação da presente peça reclamatória, consoante a

malsinada resistência da Administração Pública Federal em atender de forma consistente ao

Pág. 6

comando emanado da decisão proferida na Súmula Vinculante nº 33, cabível o ajuizamento da

presente Reclamação.

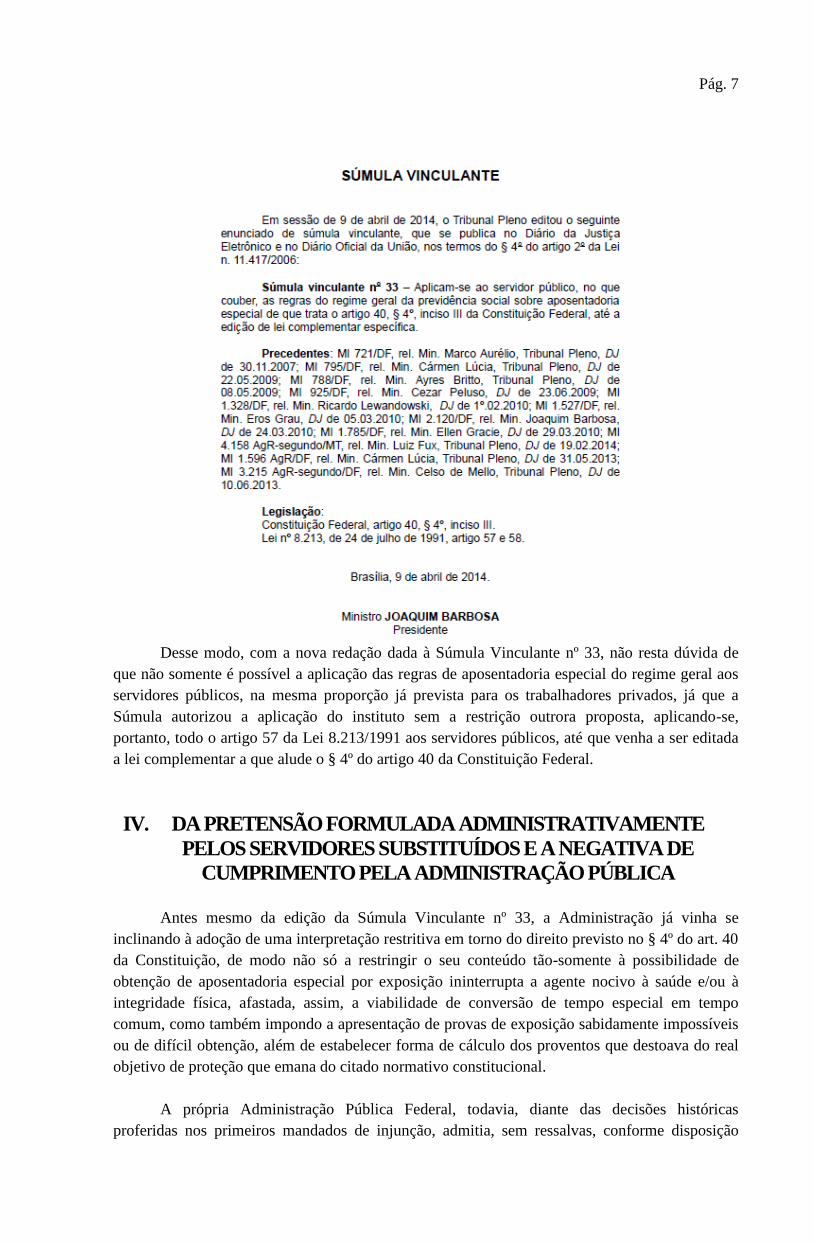

III. DO DIREITO ASSEGURADO nA SÚMULA VINCULANTE 33

O tema de aposentadoria especial do servidor público já vinha sendo discutido à exaustão

desde 2009, quando essa Augusta Corte passou a autorizar a utilização das regras concernentes à

aposentadoria especial do Regime Geral de Previdência Social ao Regime Próprio dos Servidores

Públicos, até efetiva regulamentação da matéria.

Por ocasião do julgamento do MI 795, foi levantada a questão de ordem pelo Ministro

Gilmar Mendes, que apresentou a Proposta de Súmula Vinculante nº 45, com a seguinte sugestão

de redação de verbete: “Enquanto inexistente a disciplina específica sobre aposentadoria

especial do servidor público, nos termos do artigo 40, § 4º, da Constituição Federal, com a

redação da Emenda Constitucional n. 47/2005, impõe-se a adoção daquela própria aos

trabalhadores em geral (artigo 57, § 1º da Lei n. 8.213/91)”.

Entretanto, como a Administração Pública deixou de aplicar amplamente o instituto da

aposentadoria especial aos servidores públicos, ao criar óbices, especialmente no que tange à

figura da conversão do tempo trabalhado em condições especiais, a discussão continuou no Poder

Judiciário.

Após longa discussão sobre os limites da decisão do STF quanto ao tema, os autos da

Proposta de Súmula Vinculante nº 45 foram conclusos à Presidência da Suprema Corte e levados

à apreciação do Plenário no dia 09-04-2014, momento em que os Ministros aprofundaram o

debate e decidiram pelo acolhimento da mesma PSV 45 com alteração da redação proposta

originalmente, como já publicado na imprensa oficial:

Pág. 7

Desse modo, com a nova redação dada à Súmula Vinculante nº 33, não resta dúvida de

que não somente é possível a aplicação das regras de aposentadoria especial do regime geral aos

servidores públicos, na mesma proporção já prevista para os trabalhadores privados, já que a

Súmula autorizou a aplicação do instituto sem a restrição outrora proposta, aplicando-se,

portanto, todo o artigo 57 da Lei 8.213/1991 aos servidores públicos, até que venha a ser editada

a lei complementar a que alude o § 4º do artigo 40 da Constituição Federal.

IV. DA PRETENSÃO FORMULADA ADMINISTRATIVAMENTE

PELOS SERVIDORES SUBSTITUÍDOS E A NEGATIVA DE

CUMPRIMENTO PELA ADMINISTRAÇÃO PÚBLICA

Antes mesmo da edição da Súmula Vinculante nº 33, a Administração já vinha se

inclinando à adoção de uma interpretação restritiva em torno do direito previsto no § 4º do art. 40

da Constituição, de modo não só a restringir o seu conteúdo tão-somente à possibilidade de

obtenção de aposentadoria especial por exposição ininterrupta a agente nocivo à saúde e/ou à

integridade física, afastada, assim, a viabilidade de conversão de tempo especial em tempo

comum, como também impondo a apresentação de provas de exposição sabidamente impossíveis

ou de difícil obtenção, além de estabelecer forma de cálculo dos proventos que destoava do real

objetivo de proteção que emana do citado normativo constitucional.

A própria Administração Pública Federal, todavia, diante das decisões históricas

proferidas nos primeiros mandados de injunção, admitia, sem ressalvas, conforme disposição

Pág. 8

contida no § 2º do art. 1º da Orientação Normativa SRH/MPOG nº 06, de 21-06-2010 (DOU de

22-06-2010), que “as decisões exaradas pelo Supremo Tribunal Federal nos autos de Mandados

de Injunção tratam da concessão de aposentadoria especial e da conversão de tempo de serviço

aos servidores públicos federais com base na legislação previdenciária.”

Essa interpretação, evidentemente, levava em consideração o que esta Augusta Corte

entendia possível em torno da regulamentação do direito previsto no art. 40, § 4º, inc. III, da Lei

Maior, inclusive pelo inteiro teor dos "leading cases" que formaram a jurisprudência do Tribunal

(MI 721/DF) e a Administração se conduzia, assim, pela fiel observância dessa pauta exegética,

que prevaleceu até a edição da Orientação Normativa SEGEP/MPOG nº 16, de 23-12-2013, em

cujo art. 24 se estabeleceu:

Art. 24. É terminantemente vedada a conversão do tempo de serviço

exercido em condições especiais em tempo comum para obtenção de

aposentadoria e abono de permanência, salvo expressa disposição em

contrário da decisão judicial no caso concreto e respectivo parecer de

força executória.

Ocorre, todavia, que essa Augusta Corte, tendo em conta, provavelmente, as inúmeras

decisões proferidas em sede de mandado de injunção nessa matéria – o que remonta ao ano de

2008, pelo menos –, houve por bem editar a Súmula Vinculante nº 33, de modo a assegurar aos

servidores públicos, sem restrição, e no que couber, “a aplicação das regras do regime geral da

previdência social sobre aposentadoria especial de que trata o artigo 40, § 4º, inciso III da

Constituição Federal, até a edição de lei complementar específica.”

Sob tal exegese, evidentemente, encontra-se contemplado o direito previsto no § 5º do art.

57 da Lei nº 8.913/1991, porquanto expressamente admitido por essa Augusta Corte nas

primeiras decisões proferidas em sede injuncional, daí decorrendo que a manutenção da vedação

contida no art. 24 da Orientação Normativa SEGEP/MPOG nº 16, de 23-12-2013 (DOU de

24-12-2013), implica verdadeira afronta à autoridade da orientação contida na Súmula Vinculante

nº 33.

No particular, a recente edição da Orientação Normativa nº 5, de 22-07-2014 (DOU de

23-07-2014, Seção I, p. 61 - doc. anexo), torna ainda mais inequívoca a afronta à autoridade da

aludida súmula, não só no que toca à vedação de conversão do tempo especial, mas também no

que diz com a prova – quase impossível – exigida do servidor para fins de aposentadoria especial,

e ainda no que toca à fórmula de cálculo dos proventos.

Destaque-se, neste ponto, que a Orientação Normativa nº 5, de 2014, não só foi editada

após a publicação da referida Sumula Vinculante nº 33, como objetivou regular, no âmbito

administrativo, os efeitos vinculantes que dela decorreram, consoante se extrai logo de seus

artigos 1º e 2º, assim vazados:

“Considerando a edição da Súmula Vinculante nº 33 do Supremo

Tribunal Federal, de 24 de abril de 2014, resolve:

Art. 1º A ementa da Orientação Normativa SEGEP/MP nº 16, de 23 de

dezembro de 2013, passa a vigorar com a seguinte redação:

Pág. 9

"Esta Orientação Normativa estabelece orientações aos órgãos e

entidades integrantes do Sistema de Pessoal Civil da Administração

Federal (SIPEC) quanto aos procedimentos administrativos

necessários à instrução e à análise dos processos que visam ao

reconhecimento do direito à aposentadoria especial com

fundamento no art. 57 da Lei nº 8.213, de 24 de julho de 1991,

aplicável por força da Súmula Vinculante nº 33 ou por ordem

concedida em mandado de injunção." (grifamos)

“Art. 2º Os arts. 1º, 2º, 4º, 7º, 8º, 9º, 13,15, 17, 19, inciso I, 23, 24 e 26,

da Orientação Normativa SEGEP/MP nº 16, de 2013, passam a vigorar

com a seguinte redação:

"Art. 1º Ficam estabelecidas orientações aos órgãos e entidades

integrantes do Sistema de Pessoal Civil da Administração Federal

(SIPEC) quanto aos procedimentos administrativos necessários à

instrução e à análise dos processos que visam ao reconhecimento

do direito à aposentadoria especial com fundamento no art. 57, da

Lei nº 8.213, de 24 de julho de 1991, aplicável por força da

Súmula Vinculante nº 33 ou por ordem concedida em mandado de

injunção.

Parágrafo único. A Súmula Vinculante nº 33 ou a ordem

concedida em mandado de injunção não asseguram, por si sós, ao

servidor público federal, o direito à aposentadoria especial, com

fundamento no art. 57 da Lei nº 8.213, de 1991, impondo tão

somente à autoridade administrativa competente o dever de

analisar o efetivo preenchimento de todos os requisitos que, se

cumpridos, serão suficientes à concessão."

Não há dúvidas, portanto, de que o ato administrativo em questão foi editado com o fim

de aplicar, no âmbito da administração federal direta, autárquica e fundacional, os efeitos

vinculantes da Súmula em questão, com o que pretendia atender ao disposto no art. 2º da Lei nº

11.417/2006, pelo que se sujeita à disciplina que emana do art. 102, inc. I, alínea “l", da

Constituição Federal, do art. 7º da já citada Lei nº 11.417/2006, e dos arts. 156 e seguintes do

Regimento Interno desse Excelso Pretório.

Cumpre observar que a presente Reclamação se faz extremamente necessária, porquanto a

Administração Pública está exigindo que os servidores públicos procurem novamente o Poder

Judiciário para fazerem valer o seu direito já garantido pela Suprema Corte mediante os

Mandados de Injunção e da própria Súmula nº 33.

Ora, Excelências, a Súmula Vinculante n. 33 foi editada justamente para pacificar

as demandas envolvendo o instituto da aposentadoria especial. Nesse sentido, na medida em

que a Administração faz uma interpretação restritiva do que o texto sumular autorizou e

determina que os servidores busquem novamente o Poder Judiciário para dirimir as

questões pormenorizadas, sendo que a redação final da Súmula 33 foi editada de forma

Pág. 10

ampla e sem restrições específicas ao instituto, o resultado implica a própria inutilidade da

Súmula e do ingresso de milhares de ações judiciais que desembocarão novamente no

Supremo Tribunal Federal. Pergunta-se, então: para que a Súmula?

Destarte, o tema da Súmula Vinculante nº 33 trata exatamente do direito à aposentadoria,

cuja mora do Poder Judiciário causa inestimável e irreversível prejuízo à vida do servidor que

já trabalhou durante anos em condições insalubres. É fácil vislumbrar que caso haja a necessidade

de se esperar o trânsito em julgado de milhares de ações que serão propostas, chegará o momento

em que os servidores, que já tiveram seu direito reconhecido através do mandado de injunção,

não precisarão mais da conversão do tempo especial em comum, pois já terão há muito

extrapolado o limite de tempo a ser trabalhado.

Ademais, pelo fato da Administração só aceitar cumprir determinação judicial transitada

em julgado, alguns servidores buscaram em ações ordinárias travar a discussão do seu direito

constitucional garantido pela Súmula Vinculante n. 33 e estão tendo suas ações indeferidas sob o

argumento de que a via adequada é a Reclamação perante o STF, deixando o servidor num limbo

processual. Veja-se trecho da sentença proferida nos autos do Processo nº 0047891-

46.2014.4.01.3400, da 8ª Vara Federal do TRF da 1 Região:

Imprescindível, portanto, o esclarecimento por essa Augusta Corte acerca da ausência das

restrições interpretativas defendidas pela Administração, sob pena da perda da própria razão de

ser da Súmula Vinculante n. 33, que foi pacificar a questão e possibilitar o exercício pleno do

instituto da aposentadoria especial, direito esse que os servidores públicos aguardam há décadas a

sua concessão.

No entender das entidades ora peticionantes, aí reside o substrato jurídico que autoriza o

ingresso da presente RECLAMAÇÃO, na medida em que, ao ratificar a linha exegética adotada

na Orientação Normativa SEGEP/MPOG nº 16, de 23-12-2013, a Orientação Normativa nº 5,

de 22-07-2014 (DOU de 23-07-2014, Seção I, p. 61), em realidade:

Pág. 11

A) Está a desvirtuar a essência dos precedentes históricos já produzidos

pelo STF a respeito do tema da regulamentação do direito previsto no

art. 40, § 4º, inc. III, da Constituição Federal;

B) Está a inviabilizar o exercício do direito à conversão do tempo especial

estabelecido no § 5º do art. 57 da Lei nº 8.213/1991, aos que intentarem

se inativar segundo as regras previstas na Constituição Federal;

C) Está a criar obstáculos probatórios intransponíveis ao alcance do direito

à aposentadoria especial, instituindo exigência de prova descabida para

os fins do RPPS, que não se coadunam com os princípios que regem a

Administração;

D) Está a impor regra de cálculo inconstitucional para os que optarem pela

aposentadoria especial, sem o devido resguardo dos atributos da

integralidade e da paridade.

E) Está a determinar a revisão de anteriores averbações de tempo de

serviço prestado.

É o que se passa a demonstrar.

V. DO DESRESPEITO À SÚMULA VINCULANTE Nº 33

Pela inexistência no ordenamento jurídico da Lei Complementar referida no artigo 40, §

4°, da Constituição Federal, os servidores públicos que trabalham em condições nocivas à saúde

vinham tendo um tratamento distinto dos trabalhadores da iniciativa privada, na medida em que

aos primeiros não era aplicado o instituto da aposentadoria especial. Já os trabalhadores ligados

ao RGPS, cuja regulamentação do art. 201 da Lei Maior se deu pela Lei 8.213 em 1991,

possuem há décadas a garantia do seu direito constitucional à aposentadoria especial (seja em sua

integralidade ou de forma proporcional, mediante a conversão do tempo especial).

Com o deferimento de milhares de Mandados de Injunção possibilitando a aplicação da lei

dos segurados do Regime Geral de Previdência Social aos servidores do Regime Próprio de

Previdência Social, a Administração se viu compelida a dar tratamento igualitário entre os

regimes, no que coubesse, já que são Regimes distintos com regras previdenciárias próprias.

Entretanto, o que se viu na prática foi uma interpretação restritiva do comando da

Suprema Corte pela Administração, que utiliza o termo "no que couber" apenas para prejudicar

os servidores, com posição discriminatória e com a criação de requisitos que impossibilitam a

aplicação da norma no sentido isonômico visado pelo STF.

Foi necessária então a edição da Súmula Vinculante n. 33, que mais uma vez manda

aplicar, agora não mais apenas aos servidores partes de Mandados de Injunção, mas a todos

servidores expostos aos agentes nocivos em sua atividade profissional, os artigos 57 e 58 da Lei

8.213/91, de forma garantidora de direitos e não restritiva como insiste em criar óbices

processuais e legais num viés interpretativo restritivo de direitos.

Portanto, Excelências, se faz necessária a presente Reclamação, para que haja o

esclarecimento pela Suprema Corte do correto viés interpretativo que deve ser feito pela

Pág. 12

Administração e o afastamento dos óbices criados para frustrar a implementação do direito

garantido pela Súmula Vinculante n. 33, quais sejam:

V.1 DA AFRONTA À ORIENTAÇÃO SUMULAR NO QUE TOCA À ALEGADA

PROIBIÇÃO DE AVERBAÇÃO DE TEMPO ESPECIAL

Da análise da Súmula Vinculante nº 33 desta Augusta Corte, extrai-se a necessidade de

dissecá-la, como forma de descontruir os fundamentos que, supostamente, deram sustentação aos

atos normativos cujo teor ensejam a presente reclamação, destacando-se, em especial, o último

ato editado pela Secretaria de Gestão Pública do Ministério do Planejamento, Orçamento e

Gestão, a Orientação Normativa SEGEP/MPOG nº 5, de 22-07-2014 (DOU de 23-07-2014,

Seção I, p. 61), a qual ratifica – em detrimento da orientação sumular aqui reclamada – o inteiro

teor da Orientação Normativa SEGEP/MPOG nº 16, de 23-12-2013 (DOU de 24-12-2013),

sem contar, ainda, mais precisamente no âmbito do Ministério da Previdência Social – MPAS, a

edição da NOTA TÉCNICA Nº 02/2014/CGNAL/DRPSP/SPPS/MPS, de 15-05-2014, e da

Instrução Normativa nº 03, de 23-05-2014.

Tais atos normativos trazem em seu bojo o entendimento da Administração Pública

Federal no sentido de tornar defesa a conversão do tempo especial em comum, fundamentando-se

em suposta vedação discriminada pela Súmula Vinculante nº 33.

Da análise do texto sumulado e do debate ocorrido em plenário, quando da deliberação

acerca do tema, claramente se conclui que esta Corte foi categórica em expressar que a Súmula

não adentrou na inviabilidade de conversão de tempo especial em comum (§ 5º do art. 57 da

Lei nº 8213/1991).

Com efeito, o que restou clarividente da discussão e promulgação da Súmula nº 33, é que

o seu texto contempla os casos omissos, com especificidade, do art. 40, § 4º, inc. III, da

Constituição.

Nesta senda, como forma de demonstrar a flagrante ilegalidade dos dispositivos que

vedam a conversão do tempo especial, tendo por fundamento a Súmula Vinculante nº 33, impõe

destacar o real intuito e as matérias por ela efetivamente tratadas.

De plano, partimos do texto consolidado por este E. Supremo Tribunal:

“Aplicam-se ao servidor público, NO QUE COUBER, as regras do

regime geral da previdência social sobre aposentadoria especial de que

trata o artigo 40, § 4º, inciso III da Constituição Federal, até a edição de

lei complementar específica.”

Ora, Excelências, é de bom alvitre frisar que a súmula não previu a aplicação in totum do

RGPS para a aposentadoria especial dos servidores públicos, mas apenas nos casos omissos e

especificamente na hipótese prevista no inciso III do § 4º do art. 40 da Constituição.

Vê-se, desde logo, então, que a súmula não poderia vedar o que não é vedado na

legislação aplicável ao RGPS, o que restou absolutamente claro por ocasião dos Votos proferidos

Pág. 13

pelos Ministros que integraram a Sessão que conduziu à sua aprovação, Votos estes, aliás, que

deixaram patente, também, a decisão de não adentrar à matéria da conversão de tempo especial

em comum - que vinha tratada de forma restritiva na PSV nº 45 e que passou a ser vista de forma

ampla na redação final da Súmula Vinculante n. 33 -, em razão da inocorrência, até então, de

reiteradas decisões a respeito, aspectos esses que inviabilizariam, tecnicamente, a edição de

Súmula neste pormenor.

É o que se extrai, dentre outras, da NOTA TÉCNICA Nº

02/2014/CGNAL/DRPSP/SPPS/MPS, de 15-05-2014, editada pelo próprio Ministério da

Previdência Social, a qual dispôs, ipsi litteris, em seu art. 40, que:

“A dúvida resultou, principalmente, da mudança entre o texto proposto

pela PSV nº 45, e o da Súmula Vinculante nº33, que não faz referência

expressa ao dispositivo da Lei, mas determina a adoção, no que couber,

das regras do RGPS sobre aposentadoria especial”

Vem, então, a edição da Orientação Normativa SEGEP/MPOG nº 5, de 2014, cujo art. 2º

veio dar nova redação ao art. 24 da anterior Orientação Normativa SEGEP/MP nº 16, de 2013,

nos seguintes termos:

Art. 2º Os arts. 1º, 2º, 4º, 7º, 8º, 9º, 13,15, 17, 19, inciso I, 23, 24 e 26, da

Orientação Normativa SEGEP/MP nº 16, de 2013, passam a vigorar com

a seguinte redação:

(...)

"Art. 24. É vedada a conversão do tempo de serviço exercido em

condições especiais em tempo comum para obtenção de aposentadoria e

abono de permanência." (o destaque é nosso)

Resta, portanto, observável que a Administração Pública Federal utilizou-se de

interpretação que deturpa os preceitos da Súmula Vinculante nº 33, a qual, claramente, não

adentrou na possibilidade ou não de averbação de tempo especial; ao contrário, nos debates

restou translúcido, nas palavras do Excelentíssimo Senhor Ministro Barroso, que esta matéria

também poderia ser apreciada por esta Corte quando oportunamente provocada através de

procedimento próprio que não Mandado de Injunção.

Egrégio Supremo Tribunal Federal, se é consabido e notória a omissão da Súmula

Vinculante nº 33, no que concerne a possibilidade ou não de conversão de tempo especial em

comum, como pode haver orientação normativa que, fundamentada nesta mesma Súmula, venha

a dispor sobre o assunto, proibindo o exercício do direito em questão ?

Desta forma, não há como se escusar da ilegalidade flagrante dos atos normativos em

questão, que, com base na Súmula Vinculante nº 33, expressamente proíbem a aplicação, ao caso

dos servidores públicos, do instituto previsto no § 5º do art. 57 da Lei nº 8.213/1991.

Vale destacar que, recentemente, o Supremo Tribunal Federal analisou o tema pela via

extraordinária, e não por meio do Mandado de Injunção, no julgamento do AG RE 563.665-DF,

assim ementado:

Pág. 14

APOSENTADORIA ESPECIAL – SERVIDOR PÚBLICO – ARTIGO 40, §

4º, DA CONSTITUIÇÃO FEDERAL – INEXISTÊNCIA DE LEI

COMPLEMENTAR – MORA LEGISLATIVA – PRECEDENTES DO

PLENÁRIO. O pronunciamento do Tribunal de origem está em

dissonância com a jurisprudência do Supremo. Enquanto não editada a

lei reguladora do direito assegurado constitucionalmente, o critério a ser

levado em conta é o da Lei nº 8.213/91, mais precisamente o definido no

artigo 57. Adotam-se os parâmetros previstos para os trabalhadores em

geral.1

Observe-se que no voto do eminente Ministro Marco Aurélio foi consignado

expressamente que o trabalhador tem direito à contagem de tempo de serviço de forma

diferenciada, e tal entendimento foi seguido à unanimidade pela Primeira Turma2, nos

seguintes termos:

“Enquanto não editada norma reguladora do direito assegurado

constitucionalmente, o critério a ser levado em conta é, na integralidade,

o da Lei nº 8.213/91, mais precisamente o definido no artigo 57 dela

constante. Em síntese, adotam-se os parâmetros previstos quanto aos

trabalhadores em geral. Nesse sentido, uma vez assentado o direito do

recorrido à aposentadoria especial, terá ele, consequentemente, o

direito à contagem de tempo de serviço de forma diferenciada. Descabe

pretender a incidência de precedente a revelar tese diametralmente

oposta.”

(Grifo nosso)

No mesmo sentido, é a decisão proferida pelo Ministro Ricardo Lewandowski no

julgamento do RE n. 732.091/RN, em que solenemente negou seguimento ao apelo

extraordinário, autorizando a possibilidade de conversão do tempo especial em comum, in verbis:

"O acórdão recorrido harmoniza-se com a jurisprudência desta Suprema

Corte, que assentou a possibilidade da aplicação do art. 57 da Lei

8.213/1991, no que couber, aos casos de aposentadoria especial de

servidor público, enquanto não houver a regulamentação, por lei

complementar, do art. 40, § 4o, da Constituição."

Portanto, é inconcebível a interpretação de que o constituinte, que forneceu todo um

aparato de privilégios aos servidores estatutários, tenha disciplinado o regime próprio de

previdência de forma mais restritiva que a dos trabalhadores em geral. Tal afirmação evidencia-se

na própria redação do § 12,do art. 40, conformado com a Súmula Vinculante nº 33, concluindo-

1 ARE 563.665 AgR, Relator(a): Min. MARCO AURÉLIO, Primeira Turma, julgado em 01/04/2014, ACÓRDÃO

ELETRÔNICO DJe-076 DIVULG 14-04-2014 PUBLIC 15-04-2014

2 Composição da Primeira Turma do Supremo Tribunal Federal:

Ministro Marco Aurélio - Presidente

Ministro Dias Toffoli

Ministro Luiz Fux

Ministra Rosa Weber

Ministro Roberto Barroso

Pág. 15

se que o direito à contagem diferenciada é também direito dos servidores públicos que

exercem atividade insalubre.

A própria Constituição Federal, em seu art. 40, § 12, prevê que “além do disposto

neste artigo, o regime de previdência dos servidores públicos titulares de cargo efetivo observará,

no que couber, os requisitos e critérios fixados para o regime geral de previdência social”.

Obviamente, o legislador acrescentou a disposição do § 12 porque a exposição do

trabalhador ou do servidor, seja por um período completo ou apenas por um determinado

período, gera o mesmo desgaste no organismo físico, que deve ser indenizado/compensado

tanto pela conversão do tempo especial, quanto pela própria aposentadoria especial. Não

persiste, pois, razão para tratamentos distintos entre os trabalhadores da iniciativa privada,

que estão totalmente assegurados em seu direito, e os servidores públicos, cujo direito ainda

pende de regulamentação.

Por tal razão, não se pode afirmar que o art. 40, § 4º, da Lei Maior se destine única e

exclusivamente à aposentadoria especial, até porque, ao determinar a aplicação supletiva do art.

57 da Lei nº 8.213/91 como forma de integrar a lacuna legislativa em torno do tema, essa

Augusta Corte certamente teve em conta o princípio geral de proteção da saúde do

trabalhador, que emana de tal dispositivo, no sentido de propiciar amparo, também, àqueles

trabalhadores/servidores que, mesmo sem ter laborado durante exatos 25 (vinte e cinco) anos em

condições insalubres, estiveram em vastos períodos submetidos aos mesmos agentes nocivos.

Se a Aposentadoria Especial está dentro do rol dos Direitos Sociais e, portanto, dentro do

Título dos Direitos e das Garantias Fundamentais, o constituinte quis garantir sua eficácia

imediata, e daí a autorização no artigo 40, § 12, da Lei Maior no sentido de utilizar-se dos

critérios e requisitos do Regime Geral de Previdência Social no Regime dos Servidores Públicos,

independentemente, inclusive, de Mandado de Injunção.

Afinal, não poderia a Constituição dar um tratamento inferior ao servidor público, já que

possui todo um regramento diferenciado pelo ordenamento jurídico. Ou seja, enquanto não

editada a referida lei complementar do § 4° do artigo 40 da Constituição, já se pode aplicar

imediatamente a legislação do RGPS de forma subsidiária ao Regime Próprio de Previdência

Social, garantindo, portanto, o direito fundamental da aposentadoria especial na sua plenitude.

Outro argumento falacioso da Administração para restringir o conteúdo da Súmula

Vinculante n. 33 é o de que as decisões reiteradas da Corte são no sentido da restrição da

conversão do tempo especial e não da autorização para sua concessão.

Entretanto, em pesquisa realizada em maio de 2014, portanto, após a edição da SV33,

foram encontrados no Supremo Tribunal Federal 3498 (três mil quatrocentos e noventa e oito)

ações tratando da contagem de tempo diferenciado para efeito de aposentadoria, em função das

atividades prestadas em condições especiais3.

3 O argumento utilizado para realizar a presente pesquisa (doc. anexo) foi: "aposentadoria especial servidor público”.

Pág. 16

Do total de decisões, (i) 750 (setecentos e cinquenta) foram julgadas favoráveis à

permissão da conversão do tempo especial em comum do servidor público, (ii) 57 (cinquenta e

sete) tiveram seus recursos julgados contrários à possibilidade de conversão do tempo especial

em comum do servidor público, (iii) 54 (cinquenta e quatro) decidiram por impossibilitar a

análise da tese por meio de Mandado de Injunção, somando, portanto, 861 (oitocentos e sessenta

e um) julgados a respeito da contagem de tempo diferenciado para efeito de aposentadoria.

As demais 2637 (duas mil seiscentos e trinta e sete) decisões versavam sobre

aposentadoria especial de Agentes Penitenciários, Policiais, Professores, Deficientes Físicos,

Militares, Oficiais de Justiça, servidores que transitaram do regime celetista para o estatutário, ou

sobre férias não gozadas, gratificações como GDATA e a GDACE, exclusão de parcela do Índice

de Preços ao Consumidor (IPC) dos proventos de servidor público; cumulação de pensão

especial; revisão de aposentadoria, dentre outras. Ademais, muitas decisões concernentes à

aposentadoria especial não analisaram o mérito da questão.

Portanto, Excelências, a interpretação dada pela Administração parece divergir da

orientação firmada pelo Plenário da Suprema Corte na discussão da edição da Súmula Vinculante

nº 33, ao passo que se baseia em decisões minoritárias em mandados de injunção e não na grande

maioria das decisões reiteradas que determinaram a aplicação do instituto sem restrições.

Ocorre que o art. 40, § 4º, da CF trata da vedação em adotar requisitos diferenciados para

concessão de aposentadoria, à exceção dos termos definidos em leis complementares para os

casos de servidores públicos cujas atividades sejam exercidas sob condições especiais que

prejudiquem a saúde ou a integridade física. Nesse diapasão, por não haver a expressão

"contagem diferenciada" no texto constitucional, houve uma interpretação no sentido de que não

haveria a garantia constitucional da ponderação do tempo, mas apenas da aposentadoria especial.

Outrossim, importante ressaltar que a grande maioria das ementas dos Mandados de

Injunção foi proferida, desde 2009, mandando aplicar de forma ampla o artigo 57 da Lei nº

8.213/1991, sem restrição à conversão do tempo especial em comum (mais de 700 casos). Ao

passo que houve algumas ementas minoritárias dos Mandados de Injunção que limitaram a

conversão, as quais foram proferidas no ano de 2013, ou seja, antes do julgamento da

Proposta de Súmula Vinculante nº 45, que aconteceu no dia 09-04-2014, em que houve um

amplo debate sobre o tema, restando consignado pelo Plenário da Suprema Corte que os pedidos

de contagem diferenciada não se tratavam de tempo fictício, mas sim de tempo indenizado, e

que sua aplicação não poderia ser vedada.

A Suprema Corte mudou seu entendimento amparado pelos seguintes fundamentos:

1) A própria Constituição Federal em seu art. 40, §12 prevê que “além do

disposto neste artigo, o regime de previdência dos servidores públicos titulares

de cargo efetivo observará, no que couber, os requisitos e critérios fixados para o

regime geral de previdência social”.

2) A se guiar pelo princípio constitucional da isonomia, em se tratando de

condições de serviço prestadas em atividades de risco e atividades que sejam

exercidas sob condições especiais que prejudiquem a saúde ou a integridade

Pág. 17

física, não há razão para aplicação de requisitos e critérios diferenciados entre

servidores públicos e aqueles da iniciativa privada, que são acolhidos pelo

Regime Geral de Previdência Social – RGPS.

Ou seja, independentemente da existência da Lei Complementar apta a definir os termos

dos requisitos e critérios para a concessão de aposentadoria especial aos servidores públicos, há

total constitucionalidade e legalidade em utilizar-se, nos casos atuais, os critérios de conversão do

tempo especial existentes na legislação do Regime Geral de Previdência Social – RGPS, uma vez

que a própria Constituição permite a aplicação dos requisitos e critérios fixados na legislação

infraconstitucional do RGPS. E consequentemente, a aplicação do RGPS inclui a conversão do

tempo especial em comum para fins de aposentadoria.

Logo, em que pese o art. 40, § 4º, da CF não dispor a respeito da contagem diferenciada, o

art. 40, §12, determina a aplicação do regime geral aos servidores públicos enquanto não houver

lei complementar, assim como o fez a Súmula Vinculante nº 33, sem restringir o direito de

conversão do tempo especial em comum para fins de aposentadoria, de forma que não pode a

Administração impedir a contagem diferenciada tendo como base o texto sumular, que, ao

contrário, expressamente autorizou o instituto quando manda aplicar os arts. 57 e 58 sem

restrições.

Portanto, Excelências, no que tange à figura da conversão do tempo especial, a

expressão "no que couber" da Súmula 33 é plenamente aplicável aos servidores públicos, não

podendo a Administração restringir esse direito que é plenamente aplicável aos trabalhadores do

Regime Geral de Previdência Social.

Afinal, o § 5º do art. 57 da Lei 8.213/1991, sistematicamente vinculado ao caput,

alvejando qualquer celeuma, reconhece que o tempo de trabalho exercido sob condições

especiais que sejam ou venham a ser consideradas prejudiciais à saúde ou à integridade física

será somado, após a respectiva conversão ao tempo de trabalho exercido em atividade comum,

segundo critérios estabelecidos pelo Ministério da Previdência e Assistência Social, para efeito

de concessão de qualquer benefício.

Essa, como notório, é a garantia concedida àqueles que laboram nessas condições

especiais, razão pela qual se encontra encartada no rol dos parágrafos do artigo 57 que trata da

aposentadoria especial. E nem poderia ser de outra forma, haja vista que a finalidade da lei é de

preservar o trabalhador, minimizando essa exposição a tais condições especiais, e a contagem

diferenciada é a tabula rasa desse modus operandi. Está implícito no instituto, para tanto,

havendo necessidade, após a conversão do tempo poderia ser ele somado a outro período para

efeito de aposentadoria, especial ou não, tal qual acontece no regime geral de previdência, cuja

legislação, na forma da decisão proferida pela Suprema Corte, serve de parâmetro.

Pág. 18

V.2 DA IMPOSIÇÃO DE OBSTÁCULOS PROBATÓRIOS QUASE

INTRANSPONÍVEIS PARA A CARACTERIZAÇÃO E COMPROVAÇÃO DO

TEMPO DE ATIVIDADE SOB CONDIÇÕES ESPECIAIS:

INCOMPATIBILIDADE DA EXIGÊNCIA DOS MEIOS DE PROVA DO RGPS EM

FACE DOS PRINCÍPIOS QUE REGEM A ADMINISTRAÇÃO

Já de início, impõe-se frisar que a orientação emanada da Súmula Vinculante nº 33 é de

uma clareza solar no sentido de aplicar-se ao servidor público, no que couber, a normatização

do regime geral da previdência social sobre aposentadoria especial de que trata o artigo 40, § 4º,

inc. III, da Lei Maior.

Diante de tal premissa, é de se perquirir se a problemática da prova exigida no âmbito do

Regime Geral da Previdência Social – RGPS, para fins de caracterização e comprovação do

tempo de atividade sob condições especiais, é também extensível e/ou exigível, em toda a sua

complexidade, no caso concreto dos servidores públicos que pretendam se utilizar do instituto da

aposentadoria especial e/ou da mera conversão de tempo.

Ou melhor, na expressão utilizada na própria Súmula: é cabível exigir-se do servidor que

apresente a mesma prova exigida no Regime Geral ? A resposta é negativa, por 02 (duas) singelas

razões:

PRIMEIRA: a relação estabelecida entre o servidor e a Administração, no que pertine ao

substrato fático-jurídico autorizador do reconhecimento da exposição aos agentes nocivos

(insalubres, periculosos e/ou penosos), dá-se de forma direta, ou seja, o órgão que reconhece essa

exposição e lhe confere os respectivos efeitos pecuniários – que se concretizam com o pagamento

do adicional de insalubridade/periculosidade/penosidade –, é o mesmo que recolhe a contribuição

previdenciária e finalmente concede a aposentadoria, diferentemente do que ocorre no RGPS, em

que essa mesma relação dá-se de forma indireta, na medida em que empregador (EMPRESAS

PRIVADAS) e órgão concedente da aposentadoria (INSS) são distintos, e daí a necessidade de

que a prova no RGPS se estabeleça sob todo um aparato de formalidades, com exigência de

laudos técnicos e preenchimento de formulários específicos, inclusive sob responsabilidade penal

do empregador no tocante à veracidade das informações prestadas;

SEGUNDA: que é decorrência lógica da primeira, por se considerar que, no regime do

Direito Administrativo, ponderada a relação jurídica estatutária mantida pelo servidor, vige a

presunção legal de legitimidade dos atos administrativos, não havendo motivação do porquê

se questionar, v.g., a inexistência de validade do pagamento do adicional de insalubridade como

prova cabal e idônea da exposição do servidor aos agentes nocivos, também para fins

previdenciários, como que a supor, grosso modo, que o pagamento da vantagem não refletiria

exatamente esse “estado de exposição do servidor”; no particular, aliás, poder-se-ia perquirir:

teria, então, a Administração concedido o adicional de insalubridade por mera liberalidade, sem

ter o devido cuidado de verificar se o servidor estava ou não exposto aos agentes nocivos?

Ao editar a ON-SEGEP/MPOG nº 5, de 22-07-2014, a Administração Pública Federal,

nos artigos 10 a 17, sob o pretexto de adequar a normatização prevista na ON-SEGEP/MPOG

nº 16, de 23-12-2013 à orientação contida na Súmula Vinculante nº 33, o fez de modo a manter

toda a problemática da prova exigida no RGPS, para fins de caracterização e comprovação do

tempo de atividade sob condições especiais dos servidores públicos, de modo a condicionar a

Pág. 19

concessão do benefício à apresentação de documentos que estão sob sua guarda e controle, e em

determinados casos, como se vislumbrará, até despiciendos.

O estabelecimento de tais exigências e formalidades na caracterização da prova da

exposição do servidor aos agentes nocivos constitui-se como verdadeiro retrocesso na

interpretação sobre os efeitos do pagamento do próprio adicional de insalubridade e/ou de

outros meios de prova que vinham sendo admitidos no processamento dos pedidos de conversão

do tempo especial laborado no período de vinculação celetista.

Com efeito, a partir do momento em que a Administração passa a desvirtuar essa

interpretação, impingindo ao servidor a obrigação de se submeter a toda uma complexa

sistemática de comprovação de sua exposição aos agentes nocivos, em detrimento daquilo que já

tinha por inequívoco do ponto de vista institucional, acaba por atuar com DESLEALDADE, não

só em face de sua conduta pretérita – a ponto de se concluir, então, que o pagamento do adicional

de insalubridade era um mera liberalidade que não representava exatamente a exposição do

servidor aos agentes nocivos –, mas também, e principalmente, em face da prova – praticamente

impossível, porque não dizer: diabólica – que passa a exigir do servidor, já sabedora, de antemão,

que essa prova, ou não existe (a não ser nos documentos e laudos de então), ou não é mais

possível de ser fielmente reproduzida (como se reproduzir, hoje, as conclusões de laudos já

produzidos no passado?; ou como se contestar, hoje, o pagamento do adicional de insalubridade,

a ponto de se afirmar que, na época, não estava o servidor exposto aos agentes nocivos ?). Ou

seja, se o pagamento do adicional não vale como prova, estaria o Administrador pagando

vantagem indevida, que não reflete a exata condição da exposição aos agentes nocivos ?

A resposta a tais indagações, EXCELÊNCIAS, é o quanto basta para concluir que a

alteração de entendimento/interpretação administrativa acerca da documentação necessária à

caracterização e comprovação do tempo de atividade sob condições especiais revela-se inclusive

contrária à Lei nº 9.784/1999, que regula o processo administrativo no âmbito da Administração

Pública Federal.

O art. 2º do mencionado diploma legal estabelece que a Administração Pública deve

obedecer, dentre outros, aos princípios da legalidade, finalidade, motivação, razoabilidade,

proporcionalidade, moralidade, ampla defesa, contraditório, segurança jurídica, interesse público

e eficiência, devendo observar, ademais, o critério (inciso XIII) da “interpretação da norma

administrativa da forma que melhor garanta o atendimento do fim público a que se dirige,

vedada a aplicação retroativa de nova interpretação.”

Trata-se, a bem da verdade, de dispositivo que visa concretizar, na esfera administrativa, o

princípio do devido processo legal, na sua dupla funcionalidade prática (formal e substancial),

porque impede que o Administrador Público, em seus expedientes internos, promova a aplicação

retroativa de nova interpretação de normas jurídicas, principalmente quando tal interpretação

produza efeitos sobre direitos dos administrados já consolidados juridicamente e reconhecidos

pela própria Administração.

Ocorre que, ao editar as Orientações Normativas SEGEP/MPOG nº 16, de 23-12-2013, e

05, de 22-07-2014, a Administração fez por consagrar exatamente a aplicação retroativa de nova

interpretação acerca da prova, não se podendo negar que, no tocante à comprovação da

Pág. 20

exposição aos agentes nocivos, restaram mantidos, no bojo da ON-SRH/MPOG Nº 06/2010, os

mesmos parâmetros estabelecidos no art. 6º da Orientação Normativa SRH/MPOG nº 07, de

20-11-2007.

E a razão para que a Administração seguisse a mesma linha de entendimento é óbvia: o

registro das circunstâncias que autorizaram a conclusão de o servidor se encontrar exposto aos

agentes nocivos restaram materializadas em portarias de concessão de adicionais de

insalubridade, periculosidade e/ou penosidade, laudos periciais e mesmo nas suas fichas

financeiras, pelo que não haveria razão para inadmitir-se prova praticamente idêntica no período

que se inicia com a edição da Lei nº 8.112, de 11-12-1990. Daí a menção, no art. 13, inc. IV, da

ON-SRH/MPOG nº 06/2010, a “outros documentos que contenham elementos necessários à

inequívoca comprovação de que o servidor tenha exercido atividades sob condições especiais,

submetido a agentes nocivos químicos, físicos, biológicos ou associação de agentes prejudiciais

à saúde ou à integridade física.”

Portanto, se a Administração reconheceu, mediante os expedientes ordinários – emissão

de laudo, portaria e pagamento do adicional respectivo –, que o servidor se encontrava exposto a

agentes insalubres, periculosos e penosos, editando ato administrativo sob o manto da legalidade,

é de se presumir, até prova em contrário, que esse ato foi legítimo, revelando a certeza dos fatos.

E em sendo tal presunção juris tantum (admitindo prova em contrário), a regra é a de que se

inverta o ônus da prova, com o que, in casu, é à Administração que, rigorosamente, cabe

demonstrar que o servidor não esteve exposto aos agentes nocivos que autorizaram a conclusão

pela edição do ato administrativo respectivo.

V.3 DA DESCONSIDERAÇÃO DA SITUAÇÃO JURÍDICA DOS SERVIDORES QUE

INGRESSARAM NO SERVIÇO PÚBLICO ANTES DAS ALTERAÇÕES

CONSTITUCIONAIS ACERCA DA PARIDADE E DA INTEGRALIDADE

Por fim, impõe-se destacar a inconstitucional atuação da Administração Pública Federal

de, via expedição de norma infralegal, pretender suprimir do instituto da aposentadoria especial, a

extensão dos atributos da integralidade e da paridade remuneratória entre ativos e inativos.

Em realidade, a aplicação de regra que limita e engessa a constituição dos proventos,

constitui-se desvirtuamento da própria essência do instituto da aposentadoria especial, pois ao

mesmo tempo em que autoriza a inatividade do servidor em período de tempo inferior (25 anos),

sob o fundamento de preservar-lhe a saúde, vem a lhe impor, em contrapartida, fórmula de

cálculo prejudicial na formação do benefício.

É o que vê, precisamente, das regras estabelecidas nos arts. 3º e 4º da ON-SEGEP/MPOG

nº 16/2013, na redação que lhe foi conferida pela ON-SEGEP/MPOG nº 05/2014, in verbis:

Art. 3º Os proventos decorrentes da aposentadoria especial não poderão

ser superiores à remuneração do cargo efetivo em que se der a

aposentação, e serão calculados pela média aritmética simples das

maiores remunerações utilizadas como base para as contribuições do

servidor aos regimes de previdência a que esteve vinculado, atualizadas

Pág. 21

pelo Índice Nacional de Preços ao Consumidor (INPC),

correspondentes a 80% (oitenta por cento) de todo o período

contributivo, desde a competência de julho de 1994 ou desde o início da

contribuição, se posterior àquela competência, até o mês da concessão

da aposentadoria, a rigor do que estabelece a Lei nº 10.887, de 18 de

junho de 2004.

Art. 4º Os proventos de aposentadoria especial, concedida nos termos

desta Orientação Normativa, serão reajustados na mesma data e índice

em que se der o reajuste dos benefícios do Regime Geral de Previdência

Social (RGPS), observando-se igual critério de revisão à pensão dela

decorrente, não se lhes aplicando as regras transitórias das reformas

previdenciárias constitucionais que asseguram reajustamento paritário

com os servidores em atividade.

No entender das entidades ora peticionantes, ditas regras desvirtuam a lógica da proteção

previdenciária, posto que sonegam ao servidor o direito a uma aposentadoria com proventos

integrais e paritários. Assim, existe uma única forma de cálculo dos proventos de aposentadoria

especial, na ótica do Governo Federal: aquela prevista para vigorar aos servidores ingressos na

administração pública após a vigência da Emenda Constitucional nº 41/2003, cujo marco

característico é a extinção dos proventos integrais equivalentes à última remuneração e paridade

de reajuste.

Portanto, a Orientação Normativa está aplicando aos servidores aposentados de forma

especial a mesma “regra nova” da aposentadoria comum, no que toca ao cálculo dos proventos.

Ao assim agir, a Administração extrapola em muito a competência que possui, sobretudo neste

momento em que o direito previsto constitucionalmente é regulado com base em decisões do

STF, que “emprestou” o regime geral de previdência até que editada lei nova. Portanto, a Súmula

Vinculante nº 33 pacificou este entendimento. Resta saber se os atos normativos aqui atacadados

- a ON-SEGEP/MPOG nº 05/2004 e a ON/SEGEP/MPOG nº 16/2013 – estão em conformidade

com esta legislação, cuja aplicação foi determinada pelo STF. A resposta é negativa, como se

verá.

A Constituição Federal de 1988, desde seu texto originário, prevê um regime

previdenciário especial aos servidores que exercem atividades sob condições especiais:

insalubres, perigosas e penosas em prejuízo à saúde ou à integridade física.

Assim previa a original redação do art. 40, § 1º, da Carta da República:

“Art. 40. O servidor será aposentado:

I - por invalidez permanente, sendo os proventos integrais quando

decorrentes de acidente em serviço, moléstia profissional ou doença

grave, contagiosa ou incurável, especificadas em lei, e proporcionais nos

demais casos;

II - compulsoriamente, aos setenta anos de idade, com proventos

proporcionais ao tempo de serviço;

III - voluntariamente:

a) aos trinta e cinco anos de serviço, se homem, e aos trinta, se mulher,

Pág. 22

com proventos integrais;

b) aos trinta anos de efetivo exercício em funções de magistério, se

professor, e vinte e cinco, se professora, com proventos integrais;

c) aos trinta anos de serviço, se homem, e aos vinte e cinco, se mulher,

com proventos proporcionais a esse tempo;

d) aos sessenta e cinco anos de idade, se homem, e aos sessenta, se

mulher, com proventos proporcionais ao tempo de serviço.

§ 1º - Lei complementar poderá estabelecer exceções ao disposto no

inciso III, "a" e "c", no caso de exercício de atividades consideradas

penosas, insalubres ou perigosas.” (o destaque é nosso)

Vejamos como ficou a redação após as modificações constitucionais operadas pelas

Emendas Constitucionais nº 20, de 1998, nº 41, de 2003, e nº 47, de 2005:

“Art. 40. Aos servidores titulares de cargos efetivos da União, dos

Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias

e fundações, é assegurado regime de previdência de caráter contributivo

e solidário, mediante contribuição do respectivo ente público, dos

servidores ativos e inativos e dos pensionistas, observados critérios que

preservem o equilíbrio financeiro e atuarial e o disposto neste artigo.

(...)

§ 4º É vedada a adoção de requisitos e critérios diferenciados para a

concessão de aposentadoria aos abrangidos pelo regime de que trata

este artigo, ressalvados, nos termos definidos em leis complementares, os

casos de servidores:

I - portadores de deficiência; (Incluído pela Emenda Constitucional nº

47, de 2005)

II - que exerçam atividades de risco;

III - cujas atividades sejam exercidas sob condições especiais que

prejudiquem a saúde ou a integridade física” (grifamos)

Como forma de proteger o trabalhador e a fim de compensar o desgaste por ele sofrido ao

desempenhar atividades insalubres, instituiu-se a aposentadoria especial que visa compensar o

desgaste oriundo do tempo de serviço prestado em condições prejudiciais à sua saúde ou

integridade física.

Ao julgar um Mandado de Injunção, a Suprema Corte declara a existência de lacuna no

ordenamento e a mora injustificável do legislador pátrio em dar efetividade a direitos amparados

pela Constituição. Deste modo, devido à omissão do legislador infraconstitucional em tratar a

matéria mediante lei complementar, provocado pelos servidores e por seus representantes legais,

o Supremo Tribunal Federal tem determinado a aplicação do art. 57 da L. 8.213/91 em sede de

Mandado de Injunção de forma a garantir o acesso ao mesmo instituto da aposentadoria especial

que protege os trabalhadores do Setor Privado, vinculados ao Regime Geral de Previdência

Social.

Não resta dúvida, pois, que a aposentadoria especial aos beneficiários de decisões em

Mandados de Injunção tem seus requisitos estabelecidos na norma “emprestada” pelo STF, ou

seja, o artigo 57 da Lei 8.213.

Pág. 23

Por ocasião da sessão do Plenário do STF em que aprovada a Súmula Vinculante 33, não

houve pronunciamento acerca da forma de cálculo a ser utilizada para pagamento dos proventos

daí decorrentes. Até porque o art. 40, §4º, na redação dada pela EC 20/98, apenas deixou para lei

complementar os requisitos e critérios diferenciados para concessão da aposentadoria especial e

não a forma de cálculo dos proventos.

Ainda que se entenda que os servidores públicos passaram a ter direito subjetivo à

aposentadoria especial somente com a alteração introduzida pela EC 20/984, é importante

destacar que, nesta época, os proventos eram concedidos com base na última remuneração do

servidor.

Somente com a promulgação da Emenda Constitucional 41/03 – e ainda assim apenas nas

modalidades de que tratam seus artigos 2º e 3º -, deixou de existir a correlação entre os

vencimentos que o servidor percebia em atividade e os proventos de aposentadoria que passaria a

receber. Desta maneira e, ao contrário da tradição constitucional brasileira, o § 3º não mais previu

a aposentadoria com proventos integrais equivalentes à última remuneração, mas fixou diretrizes

gerais acerca de cálculo das aposentadorias no serviço público, transferindo para a legislação

ordinária a competência para sua regulamentação, o que veio a ocorrer com a L. 10.887/2004.

De fato, com a publicação da L. 10.887/2004 ficaram definidos os critérios de cálculo das

aposentadorias no serviço público, a partir da média aritmética simples das maiores

remunerações, utilizadas como base para as contribuições do servidor aos regimes de previdência

a que esteve vinculado, correspondentes a 80% de todo o período contributivo.

Porém, tais disposições constitucionais e infraconstitucionais não alcançaram todos

os servidores públicos. As Emendas Constitucionais, em especial a 20/98 e a 41/03, trouxeram

em seu bojo regras de transição visando proteger não só direitos adquiridos como também

expectativa de direito, para amenizar o impacto das novas regras àqueles servidores que se

encontravam no meio do caminho.

A regra geral de cálculo dos proventos em função das remunerações utilizadas como base

para as contribuições do servidor, veiculada no mencionado art. 40, § 3º, da Constituição Federal,

foi excepcionada pelo art. 6º da própria EC n. 41, ao dispor que os servidores que tenham

ingressado no serviço público até a data de publicação da Emenda poderão aposentar-se com

proventos integrais, correspondentes à totalidade da respectiva remuneração no cargo efetivo em

que se der a aposentadoria. No mesmo sentido, a Emenda Constitucional n. 47 admitiu, em seu

art. 3º, a aposentadoria com proventos integrais aos ingressos no serviço público até 16/12/1998.

As reformas previram a possibilidade de os servidores que já se encontravam em

atividade, quando da vigência das Emendas, aposentarem-se com proventos integrais

equivalentes à última remuneração, garantida a paridade constitucional entre ativos e inativos.

Aos servidores que ingressaram antes das mudanças provocadas pelas reformas previdenciárias,

foram garantidas regras de transição que respeitassem suas legítimas expectativas. Portanto, em

relação aos servidores atingidos pelas regras de aposentadoria especial, não se justifica

tratamento anti-isonômico por ocasião do estabelecimento de regras de transição.

4 Neste sentido, Marisa Ferreira dos Santos in Direito Previdenciário Esquematizado, 2 ed. – São Paulo: Saraiva, 2012.

Pág. 24

Frise-se que a previsão constitucional do direito do servidor público à aposentadoria

especial é anterior às novas regras que alteraram a forma de cálculo das aposentadorias para

média aritmética das contribuições. O exercício deste direito – aposentadoria especial com

proventos equivalentes à última remuneração – nunca foi exercido por conta da inércia do Estado

brasileiro.

A mora do legislador infraconstitucional na regulamentação da aposentadoria especial não

pode violar direitos garantidos pela Constituição. Conforme já exposto, a lacuna legislativa e o

prejuízo que vem sofrendo os servidores já foram declarados pelo STF e não podem prejudicar a

forma de cálculo dos proventos nos casos dos servidores que ingressaram no serviço público

anteriormente às reformas previdenciárias.

A questão de fundo é, portanto, a forma de cálculo dos proventos das aposentadorias

especiais, um direito garantido constitucionalmente antes mesmo da vigência da EC 41/03, eis

que após a edição desta Emenda, a forma de cálculo de proventos aplicada às aposentadorias

constantes das regras permanentes previstas no art. 40 da Constituição Federal, foi alterada de

forma aprofunda, afetando de forma negativa o valor dos proventos.

No caso dos servidores sujeitos a agentes nocivos à saúde, a Súmula Vinculante 33 supriu,

ainda que transitoriamente, a regulamentação exigida pelo §4º, do art. 40 da Constituição. Assim,

no intuito de estabelecer orientação aos órgãos e entidades do Sistema de Pessoal quanto aos

procedimentos necessários à análise dos processos de aposentadoria especial dos servidores

amparados por decisão judicial em Mandados de Injunção, foram editadas Orientação

Normativas pelo Ministério do Planejamento. Estas Orientações consignaram que os proventos

decorrentes da aposentadoria especial serão calculados, não como base na última remuneração do

servidor, mas nos termos da L. 10.887/2004, ou seja, pela média aritmética simples das maiores

remunerações utilizadas como base para as contribuições do servidor e excluiu a regra da

paridade constitucional ainda garantida para os servidores que ingressaram antes da Reforma

Previdenciária.

O impacto da aprovação da Súmula Vinculante 33 e restrição à sua eficácia promovida

pela Administração Federal somente pode ser percebida se tivermos um conhecimento mínimo

do perfil do funcionário público estatutário brasileiro. Quando ele ingressou? Como pretende se

aposentar? Quais as regras previdenciárias aplicáveis?

De posse destes dados, é possível traçar um cenário, que, ao cabo, descortinará o real

propósito das orientações e instruções editadas: o Governo Federal pretende inviabilizar a

aposentadoria especial para a maioria do funcionalismo. De acordo com o Boletim Estatístico

de Pessoal e Informações Organizacionais publicado regularmente pelo Ministério do

Planejamento, especialmente o mais recente, relativo a 20145, existem atualmente 662.460

servidores civis em atividade ocupantes de cargos efetivos do Poder Executivo6.

5http://www.planejamento.gov.br/secretarias/upload/Arquivos/servidor/publicacoes/boletim_estatistico_pessoal/2014/Bol219_BE

P_e_IG_Jul2014_posicao_Jun2014.pdf 6 Todas as afirmações aqui feitas estão amparadas em planilhas do próprio MPOG, cuja cópia acompanha a presente peça, como

anexo.

Pág. 25

Tomando-se como marco divisório a publicação da Emenda Constitucional 41, é possível

afirmar que entre 2004 e 2014, houve o ingresso de 214.358 servidores civis na Administração

Federal. Logo, isto representa uma fatia de 32% do total de servidores em atividade7. Portanto,

68% dos servidores em atividade são ingressos antes da EC 41 e, nesta situação, tem a

legítima aspiração de receberem proventos integrais equivalentes à sua última

remuneração.

Logo, as orientações e instruções editadas são dirigidas apenas a 32% do funcionalismo,

já que estes terão seus proventos de aposentadoria comum calculados pela mesma regra aplicada

à aposentadoria especial. Com relação aos 68%, a APOSENTADORIA ESPECIAL segue sendo

um mito!

No entender do Poder Executivo, um servidor sujeito a agentes nocivos à saúde que tenha

ingressado no serviço público antes da EC 41/03 e que queira se aposentar com direito à última

remuneração do cargo efetivo, poderá fazê-lo, desde que abra mão da aposentadoria especial.

Na ótica estatal, a única forma de obter este direito é aposentando-se de maneira ordinária, pelos

requisitos comuns.

Poderá aquele servidor sujeito a condições prejudiciais à sua saúde utilizar as regras

previstas no art. 6º da EC 41/03, ou seja, deverá, como qualquer outro servidor que não labora

nas mesmas condições de risco/insalubridade, trabalhar 35 anos se homem ou 30 anos se mulher,

completados, respectivamente, 60 anos ou 55 anos. Já, se quiser se aposentar pelas regras da

aposentadoria especial, um direito que o constituinte lhe garantiu desde 1998, não poderá levar

seus proventos integrais pela última remuneração, mas reduzidos pelo cálculo da média, além de

perder a paridade nos futuros reajustes.

Não é razoável nem consentâneo com os princípios constitucionais que isto ocorra. A

mora do legislador não pode retirar do servidor público sujeito a agentes nocivos à saúde, que

ingressou no serviço público antes da EC 41/03, o direito à aposentadoria com proventos

integrais equivalentes à última remuneração, além da paridade. Negar este direito aos servidores

que ingressaram antes da promulgação da EC 41/03 é, antes de mais nada, negar a finalidade do

art. 40, §4º da Constituição Federal que, desde 1998, pelo menos, instituiu a aposentadoria

especial.

Veja-se que a aposentadoria especial de servidores públicos está prevista na Constituição

Federal desde o texto original, e o tratamento diferenciado aos servidores que trabalham em

determinadas condições de trabalho com a redução do tempo para a aposentadoria se justifica por

levar em conta a desigualdade das condições de trabalho em relação aos colegas que laboram em

condições normais.

No entanto, a não observância da data de ingresso no serviço público no caso de servidor

que labora em condições especiais, vai de encontro ao princípio da isonomia estabelecido na

Constituição na medida em que trata os iguais desigualmente ao se utilizar da benesse da redução

do tempo de serviço para aposentadoria para prejudicá-los.

7 Curiosidade: no mesmo período, ou seja, 2004 e 2013 o número de aposentadorias de civis dos três Poderes foi de 109193.

Houve ingresso de mais de 214 mil servidores civis neste mesmo período, apenas no Executivo.

Pág. 26

O benefício da aposentadoria especial não difere da aposentadoria comum, uma vez que

há apenas redução no prazo de atividade para que o servidor possa se aposentar, não se

justificando tratamento desigual.

A Administração deve dar tratamento isonômico a servidores em situações diferentes para

conceder aposentadoria com proventos equivalentes à última remuneração a servidores que

ingressaram no serviço público antes das reformas previdenciárias e não, somente quando

preenchidos os requisitos de aposentadoria comum, sob pena de ofensa ao princípio da igualdade,

previsto na Constituição Federal (artigos 5º e 39, parágrafo primeiro), assim como na Lei nº

8.112/90 (artigo 40§4º).

À luz de uma interpretação sistemática e teleológica da legislação previdenciária e dos

princípios constitucionais que balizam o regime de previdência do servidor público, deve ser