EXPORTAÇÃO DE BOVINO VIVO: PROBLEMAS, RISCOS E … · QUADRO 5 Comércio internacional de bovino...

51

1 EXPORTAÇÃO DE BOVINO VIVO: PROBLEMAS, RISCOS E SOLUÇÕES Reinaldo Gonçalves 1 30 de novembro de 2008 1 Professor titular de Economia Internacional da Universidade Federal do Rio de Janeiro. [email protected] . Trabalho elaborado para a Sociedade Mundial de Proteção Animal.

Transcript of EXPORTAÇÃO DE BOVINO VIVO: PROBLEMAS, RISCOS E … · QUADRO 5 Comércio internacional de bovino...

1

EXPORTAÇÃO DE BOVINO VIVO:

PROBLEMAS, RISCOS E SOLUÇÕES

Reinaldo Gonçalves1

30 de novembro de 2008

1 Professor titular de Economia Internacional da Universidade Federal do Rio de Janeiro. [email protected]. Trabalho elaborado para a Sociedade Mundial de Proteção Animal.

2

SUMÁRIO

Introdução 4

1 Pecuária e exportação de bovino vivo: desempenho recente 6

1.1 Pecuária, dumping ambiental e problemas de governança 6

1.2 Exportação brasileira de bovino vivo e carne bovina 11

2 Problemas e riscos 20

2.1 Exportação de produtos primários: problemas gerais 21

2.2 Exportação de bovino vivo: problemas específicos 28

3 Soluções 34

3.1 Diretrizes estratégicas e imposto de exportação 34

3.2 Controles quantitativos: quotas e proibição 39

4 Síntese 45

Bibliografia 48

3

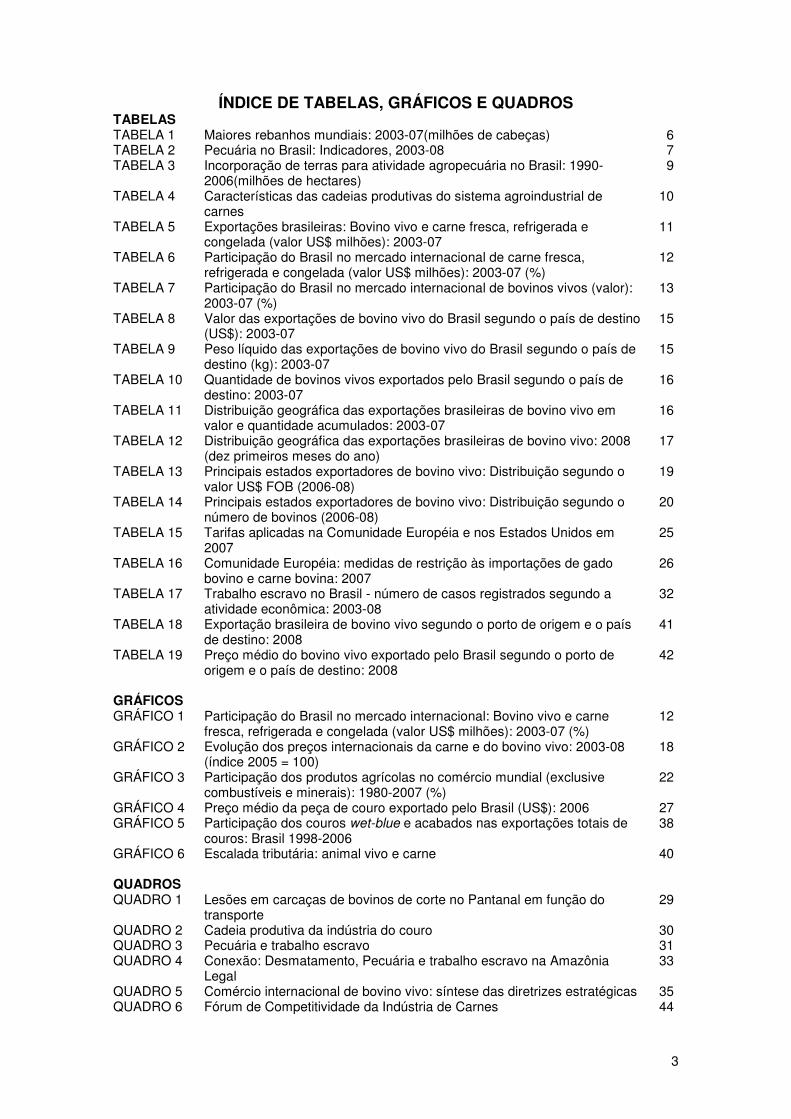

ÍNDICE DE TABELAS, GRÁFICOS E QUADROS TABELAS TABELA 1 Maiores rebanhos mundiais: 2003-07(milhões de cabeças) 6 TABELA 2 Pecuária no Brasil: Indicadores, 2003-08 7 TABELA 3 Incorporação de terras para atividade agropecuária no Brasil: 1990-

2006(milhões de hectares) 9

TABELA 4 Características das cadeias produtivas do sistema agroindustrial de carnes

10

TABELA 5 Exportações brasileiras: Bovino vivo e carne fresca, refrigerada e congelada (valor US$ milhões): 2003-07

11

TABELA 6 Participação do Brasil no mercado internacional de carne fresca, refrigerada e congelada (valor US$ milhões): 2003-07 (%)

12

TABELA 7 Participação do Brasil no mercado internacional de bovinos vivos (valor): 2003-07 (%)

13

TABELA 8 Valor das exportações de bovino vivo do Brasil segundo o país de destino (US$): 2003-07

15

TABELA 9 Peso líquido das exportações de bovino vivo do Brasil segundo o país de destino (kg): 2003-07

15

TABELA 10 Quantidade de bovinos vivos exportados pelo Brasil segundo o país de destino: 2003-07

16

TABELA 11 Distribuição geográfica das exportações brasileiras de bovino vivo em valor e quantidade acumulados: 2003-07

16

TABELA 12 Distribuição geográfica das exportações brasileiras de bovino vivo: 2008 (dez primeiros meses do ano)

17

TABELA 13 Principais estados exportadores de bovino vivo: Distribuição segundo o valor US$ FOB (2006-08)

19

TABELA 14 Principais estados exportadores de bovino vivo: Distribuição segundo o número de bovinos (2006-08)

20

TABELA 15 Tarifas aplicadas na Comunidade Européia e nos Estados Unidos em 2007

25

TABELA 16 Comunidade Européia: medidas de restrição às importações de gado bovino e carne bovina: 2007

26

TABELA 17 Trabalho escravo no Brasil - número de casos registrados segundo a atividade econômica: 2003-08

32

TABELA 18 Exportação brasileira de bovino vivo segundo o porto de origem e o país de destino: 2008

41

TABELA 19 Preço médio do bovino vivo exportado pelo Brasil segundo o porto de origem e o país de destino: 2008

42

GRÁFICOS GRÁFICO 1 Participação do Brasil no mercado internacional: Bovino vivo e carne

fresca, refrigerada e congelada (valor US$ milhões): 2003-07 (%) 12

GRÁFICO 2 Evolução dos preços internacionais da carne e do bovino vivo: 2003-08 (índice 2005 = 100)

18

GRÁFICO 3 Participação dos produtos agrícolas no comércio mundial (exclusive combustíveis e minerais): 1980-2007 (%)

22

GRÁFICO 4 Preço médio da peça de couro exportado pelo Brasil (US$): 2006 27 GRÁFICO 5 Participação dos couros wet-blue e acabados nas exportações totais de

couros: Brasil 1998-2006 38

GRÁFICO 6 Escalada tributária: animal vivo e carne 40 QUADROS QUADRO 1 Lesões em carcaças de bovinos de corte no Pantanal em função do

transporte 29

QUADRO 2 Cadeia produtiva da indústria do couro 30 QUADRO 3 Pecuária e trabalho escravo 31 QUADRO 4 Conexão: Desmatamento, Pecuária e trabalho escravo na Amazônia

Legal 33

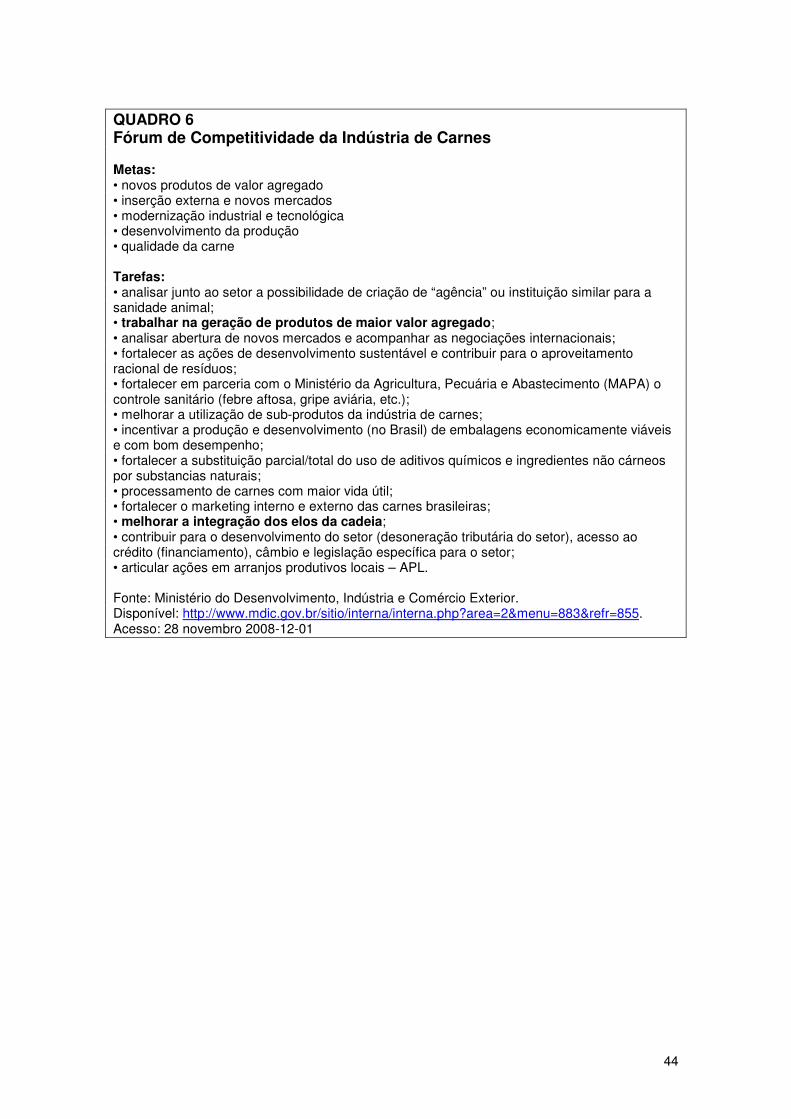

QUADRO 5 Comércio internacional de bovino vivo: síntese das diretrizes estratégicas 35 QUADRO 6 Fórum de Competitividade da Indústria de Carnes 44

4

Introdução

Nos últimos anos a exportação bovino vivo pelo Brasil tem mostrado

tendência de crescimento. Em 2003 estas exportações foram da ordem de dois

mil bovinos e devem superar 400 mil bovinos em 2008 no valor estimado de

US$364 milhões. No que diz respeito à distribuição geográfica, as exportações

estão orientadas para países em desenvolvimento, principalmente, Líbano,

Venezuela e Bolívia.

O transporte por longas distâncias de bovinos vivos para abate implica

inúmeros problemas e riscos. O fato concreto é que além de desnecessária e

cruel, esta prática é inferior em termos de custos e benefícios econômicos.

A exportação de bovinos vivos para o abate no exterior abarca

problemas como doenças infecciosas, dano à carcaça (lesões, hematomas,

hemorragias e fraturas), diminuição da qualidade da carne e mortalidade. Estes

fatos causam a redução do valor da carne exportada. A exportação de animais

vivos também tem os problemas estruturais próprios de produtos primários com

baixo valor agregado como, por exemplo, menor dinamismo do mercado

internacional, baixa elasticidade-renda da demanda e elasticidade-preço

desfavorável. Ademais, este tipo de produto primário não tem efeitos de

transbordamento (spillovers) positivos sobre a economia doméstica. Ou seja, a

exportação de bovinos vivos gera padrão de comércio exterior retrógrado que

impede a modernização do aparelho produtivo nacional e, portanto, reduz o

potencial de desenvolvimento econômico e social do país.

O objetivo geral deste projeto é analisar a exportação de bovino vivo

pelo Brasil e mostrar que esta é uma atividade injustificável economicamente e

que deve ser substituída pela exportação de carne refrigerada e congelada. O

objetivo específico é apresentar propostas para a solução deste problema. O

upgrade do padrão de comércio exterior brasileiro tem efeitos positivos em

termos das contas externas do país, além de ser um dos eixos estruturantes do

desenvolvimento da pecuária brasileira e da cadeia produtiva da carne.

O estudo está dividido em quatro partes que seguem esta Introdução. A

primeira parte discute as principais características da pecuária e do sistema

agroindustrial de carne bovina no Brasil. Os destaques são o dumping

ambiental, o dumping social e os problemas de governança. Esta seção

5

também inclui a análise empírica do comércio exterior brasileiro (exportações)

de bovino vivo. As variáveis examinadas são quantidade, preço, valor e

distribuição geográfica. O período de análise é 2003-08.

A segunda parte do estudo examina os principais problemas e riscos

associados à exportação de bovino vivo. Há problemas econômicos gerais

derivados da exportação de produtos primários com baixo valor agregado.

Dentre os problemas gerais decorrentes da exportação de commodites

“inferiores” (bas de gamme) destaca-se a própria volatilidade dos preços

internacionais. E, no caso de alimentos, vale destacar os riscos de proteção

frente, por exemplo, aos problemas fitossanitários (transmissão de doenças

infecciosas). No caso da exportação de bovino vivo, há também os problemas

técnicos e os riscos econômicos e não-econômicos específicos como os

mencionados acima (por exemplo, danos à carcaça e transmissão de doenças

infecciosas).

A terceira parte apresenta propostas de soluções específicas para os

problemas e riscos derivados da exportação de bovinos vivos. O foco está em

propostas que permitam o upgrade do padrão de comércio exterior do país.

Neste sentido, o foco está nas restrições às exportações via tributação e

controles quantitativos. Além da evidência internacional, o estudo toma como

referência o imposto de exportação sobre couros wet blue introduzido no Brasil

em 2000. Esta medida permite a redução do preço da matéria-prima para

produtores domésticos de produtos com maior valor agregado (calçados,

bolsas, móveis, e derivados de couro) e, portanto, o aumento da

competitividade das exportações destes produtos.

A quarta parte abarca a síntese das principais conclusões e propostas

do estudo.

6

1. Pecuária e exportação de bovino vivo: desempenho recente

Esta parte do estudo está dividida em duas seções. Na primeira faz-se

breve análise da expansão da pecuária no Brasil nos últimos anos, do impacto

ambiental negativo e dos principais problemas existentes na cadeia produtiva

da carne. A segunda seção examina especificamente a atividade de

exportação de bovinos vivos e suas principais características.

1.1 Pecuária, dumping ambiental e problemas de governança

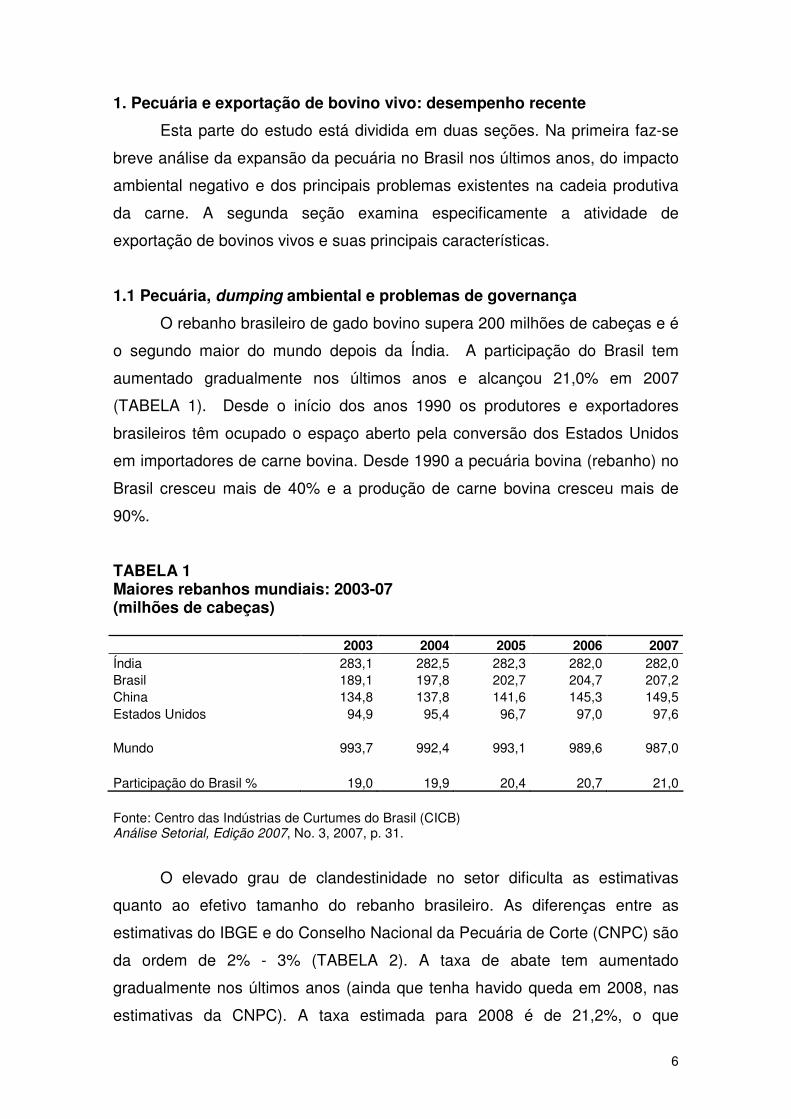

O rebanho brasileiro de gado bovino supera 200 milhões de cabeças e é

o segundo maior do mundo depois da Índia. A participação do Brasil tem

aumentado gradualmente nos últimos anos e alcançou 21,0% em 2007

(TABELA 1). Desde o início dos anos 1990 os produtores e exportadores

brasileiros têm ocupado o espaço aberto pela conversão dos Estados Unidos

em importadores de carne bovina. Desde 1990 a pecuária bovina (rebanho) no

Brasil cresceu mais de 40% e a produção de carne bovina cresceu mais de

90%.

TABELA 1 Maiores rebanhos mundiais: 2003-07 (milhões de cabeças)

2003 2004 2005 2006 2007 Índia 283,1 282,5 282,3 282,0 282,0 Brasil 189,1 197,8 202,7 204,7 207,2 China 134,8 137,8 141,6 145,3 149,5 Estados Unidos 94,9 95,4 96,7 97,0 97,6 Mundo 993,7 992,4 993,1 989,6 987,0 Participação do Brasil % 19,0 19,9 20,4 20,7 21,0 Fonte: Centro das Indústrias de Curtumes do Brasil (CICB) Análise Setorial, Edição 2007, No. 3, 2007, p. 31.

O elevado grau de clandestinidade no setor dificulta as estimativas

quanto ao efetivo tamanho do rebanho brasileiro. As diferenças entre as

estimativas do IBGE e do Conselho Nacional da Pecuária de Corte (CNPC) são

da ordem de 2% - 3% (TABELA 2). A taxa de abate tem aumentado

gradualmente nos últimos anos (ainda que tenha havido queda em 2008, nas

estimativas da CNPC). A taxa estimada para 2008 é de 21,2%, o que

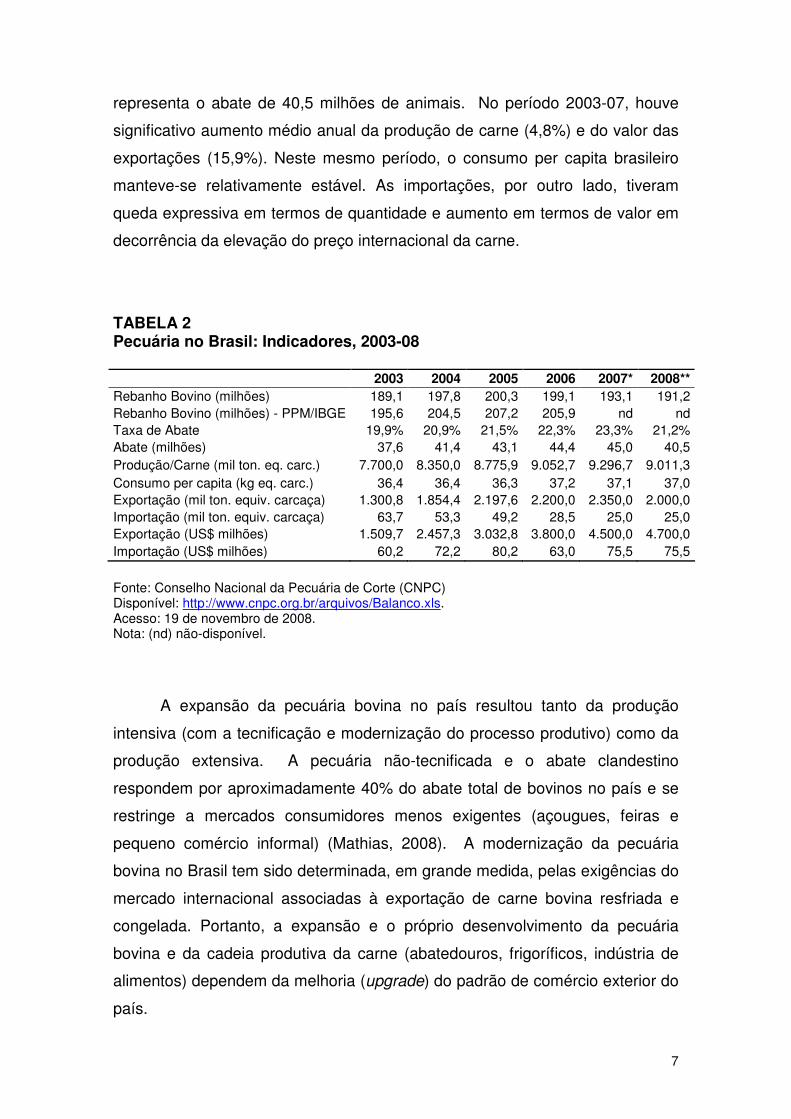

7

representa o abate de 40,5 milhões de animais. No período 2003-07, houve

significativo aumento médio anual da produção de carne (4,8%) e do valor das

exportações (15,9%). Neste mesmo período, o consumo per capita brasileiro

manteve-se relativamente estável. As importações, por outro lado, tiveram

queda expressiva em termos de quantidade e aumento em termos de valor em

decorrência da elevação do preço internacional da carne.

TABELA 2 Pecuária no Brasil: Indicadores, 2003-08

2003 2004 2005 2006 2007* 2008** Rebanho Bovino (milhões) 189,1 197,8 200,3 199,1 193,1 191,2 Rebanho Bovino (milhões) - PPM/IBGE 195,6 204,5 207,2 205,9 nd nd Taxa de Abate 19,9% 20,9% 21,5% 22,3% 23,3% 21,2% Abate (milhões) 37,6 41,4 43,1 44,4 45,0 40,5 Produção/Carne (mil ton. eq. carc.) 7.700,0 8.350,0 8.775,9 9.052,7 9.296,7 9.011,3 Consumo per capita (kg eq. carc.) 36,4 36,4 36,3 37,2 37,1 37,0 Exportação (mil ton. equiv. carcaça) 1.300,8 1.854,4 2.197,6 2.200,0 2.350,0 2.000,0 Importação (mil ton. equiv. carcaça) 63,7 53,3 49,2 28,5 25,0 25,0 Exportação (US$ milhões) 1.509,7 2.457,3 3.032,8 3.800,0 4.500,0 4.700,0 Importação (US$ milhões) 60,2 72,2 80,2 63,0 75,5 75,5

Fonte: Conselho Nacional da Pecuária de Corte (CNPC) Disponível: http://www.cnpc.org.br/arquivos/Balanco.xls. Acesso: 19 de novembro de 2008. Nota: (nd) não-disponível.

A expansão da pecuária bovina no país resultou tanto da produção

intensiva (com a tecnificação e modernização do processo produtivo) como da

produção extensiva. A pecuária não-tecnificada e o abate clandestino

respondem por aproximadamente 40% do abate total de bovinos no país e se

restringe a mercados consumidores menos exigentes (açougues, feiras e

pequeno comércio informal) (Mathias, 2008). A modernização da pecuária

bovina no Brasil tem sido determinada, em grande medida, pelas exigências do

mercado internacional associadas à exportação de carne bovina resfriada e

congelada. Portanto, a expansão e o próprio desenvolvimento da pecuária

bovina e da cadeia produtiva da carne (abatedouros, frigoríficos, indústria de

alimentos) dependem da melhoria (upgrade) do padrão de comércio exterior do

país.

8

O crescimento da pecuária deveu-se, em boa medida, à expansão das

áreas de pastagens em sub-regiões da Amazona Legal e do cerrado limítrofe.

O chamado “arco do boi” abarca extensa região que vai da Amazônia

Meridional (leste do Acre, Rondônia, e noroeste e extremo norte do Mato

Grosso) até a Amazônia Oriental (nordeste do Mato Grosso, sudeste do Pará,

oeste de Tocantins e sudoeste do Maranhão). A ocupação de áreas de

pastagens do “arco do boi” passou de 22,7 milhões de hectares em 1990 para

50,8 milhões em 2006 (Miragaya, 2008, p. 49). Na Amazônia Legal o rebanho

bovino cresceu de 26,3 milhões em 1990 para 73,7 milhões em 2006, ou seja,

crescimento relativo de 181%. (Ibid, p. 48).

No que se refere à expansão da atividade pecuária no Brasil, há alguns

fatos que são particularmente relevantes para os objetivos deste estudo. O

primeiro é que a atividade pecuária é a principal responsável pelo

desmatamento da Amazônia. A área de desmatamento na região aumentou de

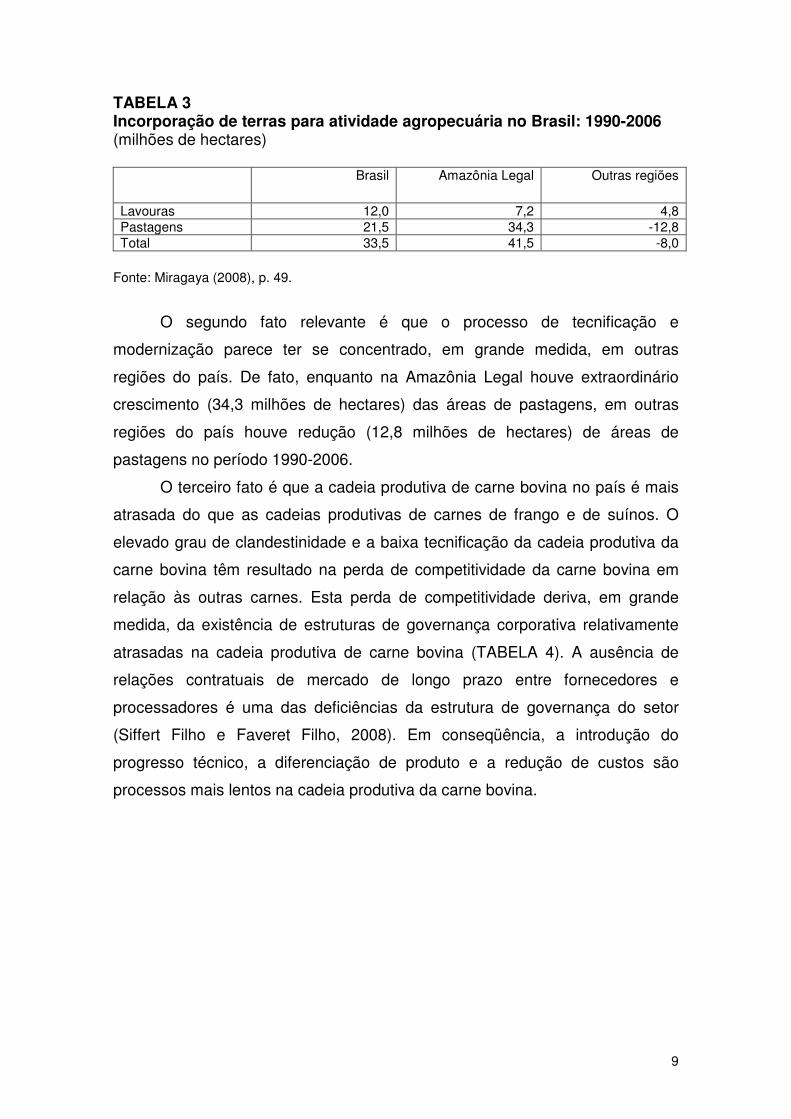

5,9% da região para 14,4% em 2008. A incorporação de terras foi de 7,2

milhões de hectares para lavouras (principalmente, soja e, em menor medida,

cana-de-açúcar, milho, arroz, algodão e sorgo) e de 34,3 milhões de hectares

para pastagens (TABELA 3). O resultado é conclusivo: “a análise do processo

de utilização das terras em curso no Brasil e na Amazônia e da dinâmica do

mercado mundial de carne bovina torna irrefutável não somente a maior

responsabilidade da pecuária bovina pelo desmatamento no Bioma Amazônico,

mas também a séria ameaça que ela representa.” (Ibid, p. 51).2 Portanto, pode-

se argumentar que a produção e a exportação de carne bovina pelo Brasil, a

partir da incorporação de terras e desmatamento da Amazônia Legal, implica

grave dumping ambiental.

2 O autor, Júlio Miragaya, é coordenador-geral de planejamento e gestão territorial do Ministério da Integração Nacional.

9

TABELA 3 Incorporação de terras para atividade agropecuária no Brasil: 1990-2006 (milhões de hectares) Brasil Amazônia Legal Outras regiões

Lavouras 12,0 7,2 4,8 Pastagens 21,5 34,3 -12,8 Total 33,5 41,5 -8,0

Fonte: Miragaya (2008), p. 49.

O segundo fato relevante é que o processo de tecnificação e

modernização parece ter se concentrado, em grande medida, em outras

regiões do país. De fato, enquanto na Amazônia Legal houve extraordinário

crescimento (34,3 milhões de hectares) das áreas de pastagens, em outras

regiões do país houve redução (12,8 milhões de hectares) de áreas de

pastagens no período 1990-2006.

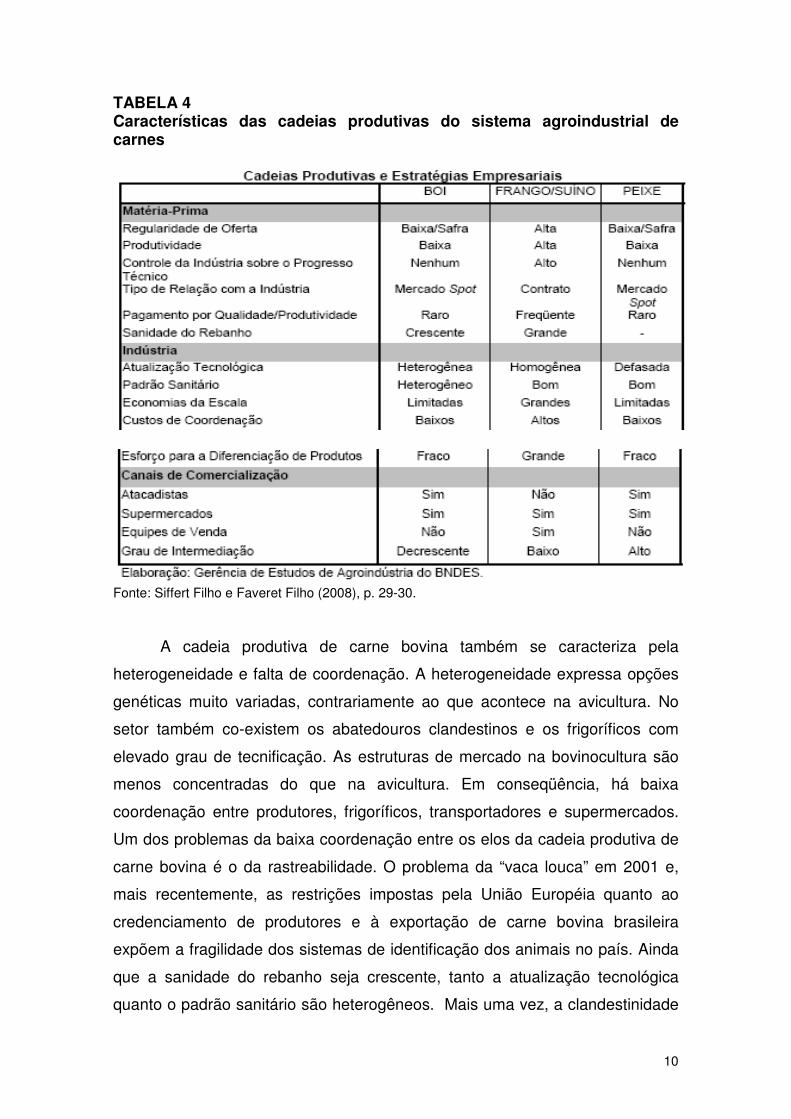

O terceiro fato é que a cadeia produtiva de carne bovina no país é mais

atrasada do que as cadeias produtivas de carnes de frango e de suínos. O

elevado grau de clandestinidade e a baixa tecnificação da cadeia produtiva da

carne bovina têm resultado na perda de competitividade da carne bovina em

relação às outras carnes. Esta perda de competitividade deriva, em grande

medida, da existência de estruturas de governança corporativa relativamente

atrasadas na cadeia produtiva de carne bovina (TABELA 4). A ausência de

relações contratuais de mercado de longo prazo entre fornecedores e

processadores é uma das deficiências da estrutura de governança do setor

(Siffert Filho e Faveret Filho, 2008). Em conseqüência, a introdução do

progresso técnico, a diferenciação de produto e a redução de custos são

processos mais lentos na cadeia produtiva da carne bovina.

10

TABELA 4 Características das cadeias produtivas do sistema agroindustrial de carnes

Fonte: Siffert Filho e Faveret Filho (2008), p. 29-30.

A cadeia produtiva de carne bovina também se caracteriza pela

heterogeneidade e falta de coordenação. A heterogeneidade expressa opções

genéticas muito variadas, contrariamente ao que acontece na avicultura. No

setor também co-existem os abatedouros clandestinos e os frigoríficos com

elevado grau de tecnificação. As estruturas de mercado na bovinocultura são

menos concentradas do que na avicultura. Em conseqüência, há baixa

coordenação entre produtores, frigoríficos, transportadores e supermercados.

Um dos problemas da baixa coordenação entre os elos da cadeia produtiva de

carne bovina é o da rastreabilidade. O problema da “vaca louca” em 2001 e,

mais recentemente, as restrições impostas pela União Européia quanto ao

credenciamento de produtores e à exportação de carne bovina brasileira

expõem a fragilidade dos sistemas de identificação dos animais no país. Ainda

que a sanidade do rebanho seja crescente, tanto a atualização tecnológica

quanto o padrão sanitário são heterogêneos. Mais uma vez, a clandestinidade

11

e a falta de controle governamental agravam os problemas da pecuária de

corte no país.3

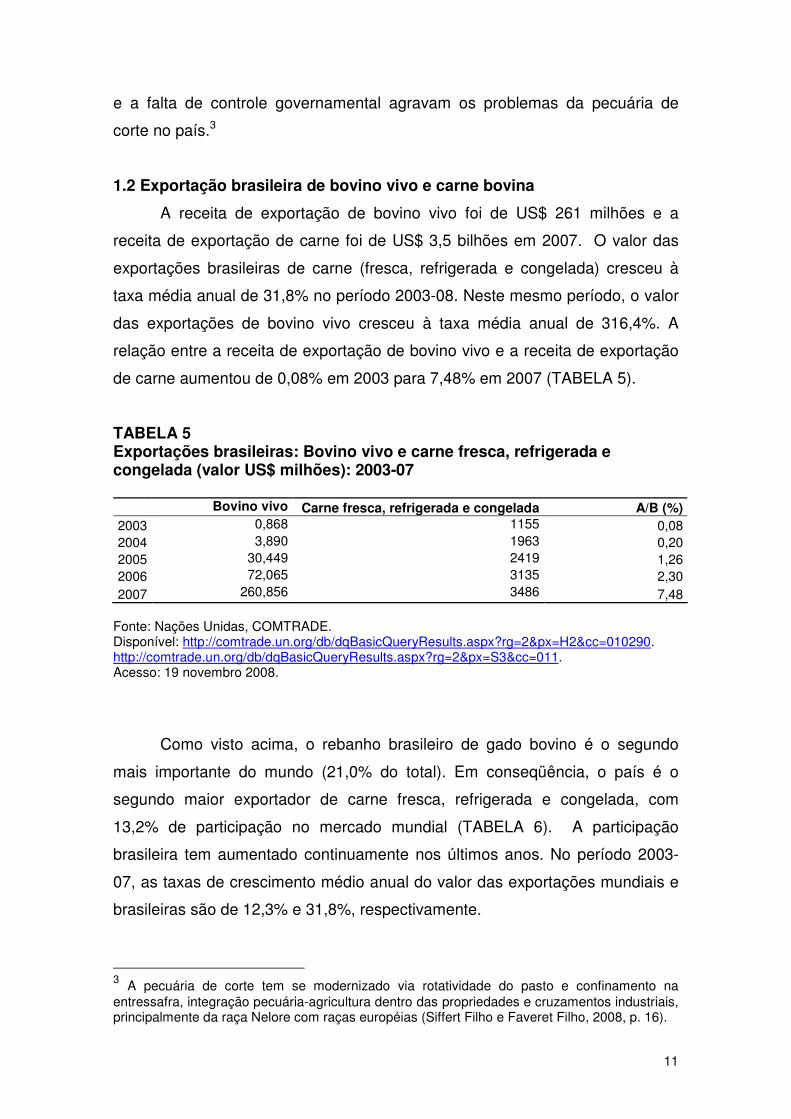

1.2 Exportação brasileira de bovino vivo e carne bovina

A receita de exportação de bovino vivo foi de US$ 261 milhões e a

receita de exportação de carne foi de US$ 3,5 bilhões em 2007. O valor das

exportações brasileiras de carne (fresca, refrigerada e congelada) cresceu à

taxa média anual de 31,8% no período 2003-08. Neste mesmo período, o valor

das exportações de bovino vivo cresceu à taxa média anual de 316,4%. A

relação entre a receita de exportação de bovino vivo e a receita de exportação

de carne aumentou de 0,08% em 2003 para 7,48% em 2007 (TABELA 5).

TABELA 5 Exportações brasileiras: Bovino vivo e carne fresca, refrigerada e congelada (valor US$ milhões): 2003-07 Bovino vivo Carne fresca, refrigerada e congelada A/B (%) 2003 0,868 1155 0,08 2004 3,890 1963 0,20 2005 30,449 2419 1,26 2006 72,065 3135 2,30 2007 260,856 3486 7,48

Fonte: Nações Unidas, COMTRADE. Disponível: http://comtrade.un.org/db/dqBasicQueryResults.aspx?rg=2&px=H2&cc=010290. http://comtrade.un.org/db/dqBasicQueryResults.aspx?rg=2&px=S3&cc=011. Acesso: 19 novembro 2008.

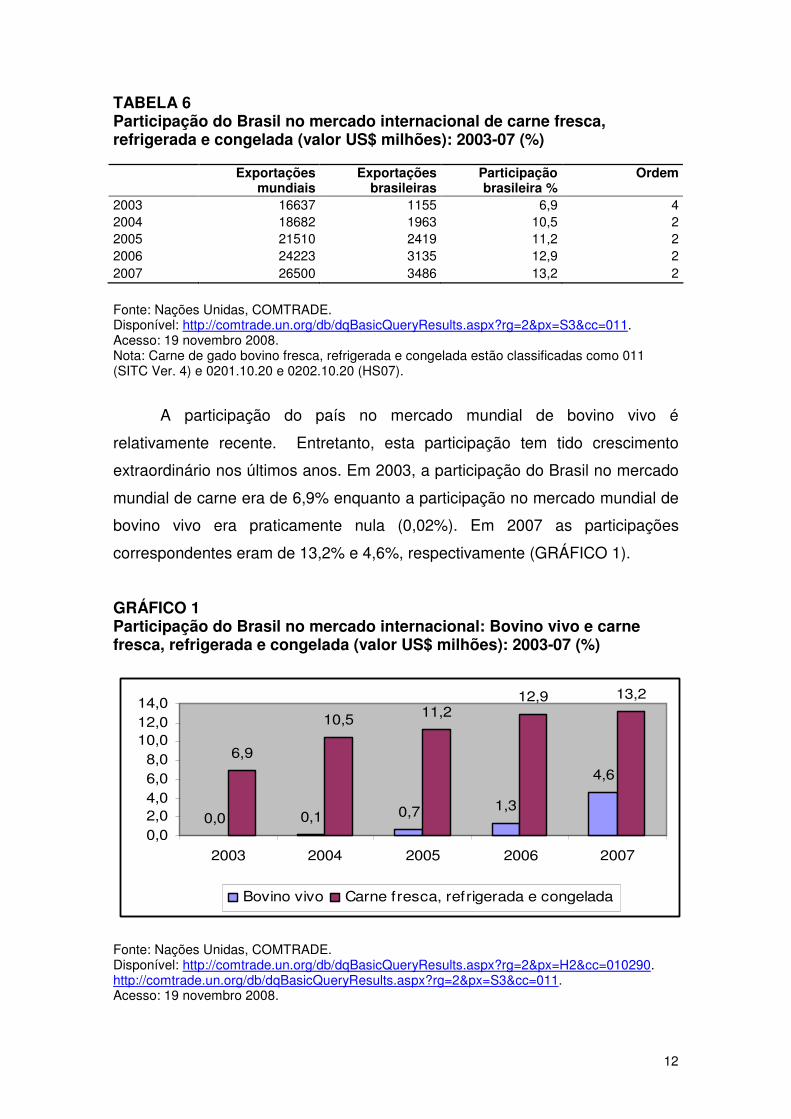

Como visto acima, o rebanho brasileiro de gado bovino é o segundo

mais importante do mundo (21,0% do total). Em conseqüência, o país é o

segundo maior exportador de carne fresca, refrigerada e congelada, com

13,2% de participação no mercado mundial (TABELA 6). A participação

brasileira tem aumentado continuamente nos últimos anos. No período 2003-

07, as taxas de crescimento médio anual do valor das exportações mundiais e

brasileiras são de 12,3% e 31,8%, respectivamente.

3 A pecuária de corte tem se modernizado via rotatividade do pasto e confinamento na entressafra, integração pecuária-agricultura dentro das propriedades e cruzamentos industriais, principalmente da raça Nelore com raças européias (Siffert Filho e Faveret Filho, 2008, p. 16).

12

TABELA 6 Participação do Brasil no mercado internacional de carne fresca, refrigerada e congelada (valor US$ milhões): 2003-07 (%)

Exportações

mundiais Exportações

brasileiras Participação brasileira %

Ordem

2003 16637 1155 6,9 4 2004 18682 1963 10,5 2 2005 21510 2419 11,2 2 2006 24223 3135 12,9 2 2007 26500 3486 13,2 2

Fonte: Nações Unidas, COMTRADE. Disponível: http://comtrade.un.org/db/dqBasicQueryResults.aspx?rg=2&px=S3&cc=011. Acesso: 19 novembro 2008. Nota: Carne de gado bovino fresca, refrigerada e congelada estão classificadas como 011 (SITC Ver. 4) e 0201.10.20 e 0202.10.20 (HS07).

A participação do país no mercado mundial de bovino vivo é

relativamente recente. Entretanto, esta participação tem tido crescimento

extraordinário nos últimos anos. Em 2003, a participação do Brasil no mercado

mundial de carne era de 6,9% enquanto a participação no mercado mundial de

bovino vivo era praticamente nula (0,02%). Em 2007 as participações

correspondentes eram de 13,2% e 4,6%, respectivamente (GRÁFICO 1).

GRÁFICO 1 Participação do Brasil no mercado internacional: Bovino vivo e carne fresca, refrigerada e congelada (valor US$ milhões): 2003-07 (%)

0,0 0,1 0,7 1,3

4,6

6,9

10,5 11,212,9 13,2

0,02,04,06,08,0

10,012,014,0

2003 2004 2005 2006 2007

Bovino vivo Carne fresca, refrigerada e congelada

Fonte: Nações Unidas, COMTRADE. Disponível: http://comtrade.un.org/db/dqBasicQueryResults.aspx?rg=2&px=H2&cc=010290. http://comtrade.un.org/db/dqBasicQueryResults.aspx?rg=2&px=S3&cc=011. Acesso: 19 novembro 2008.

13

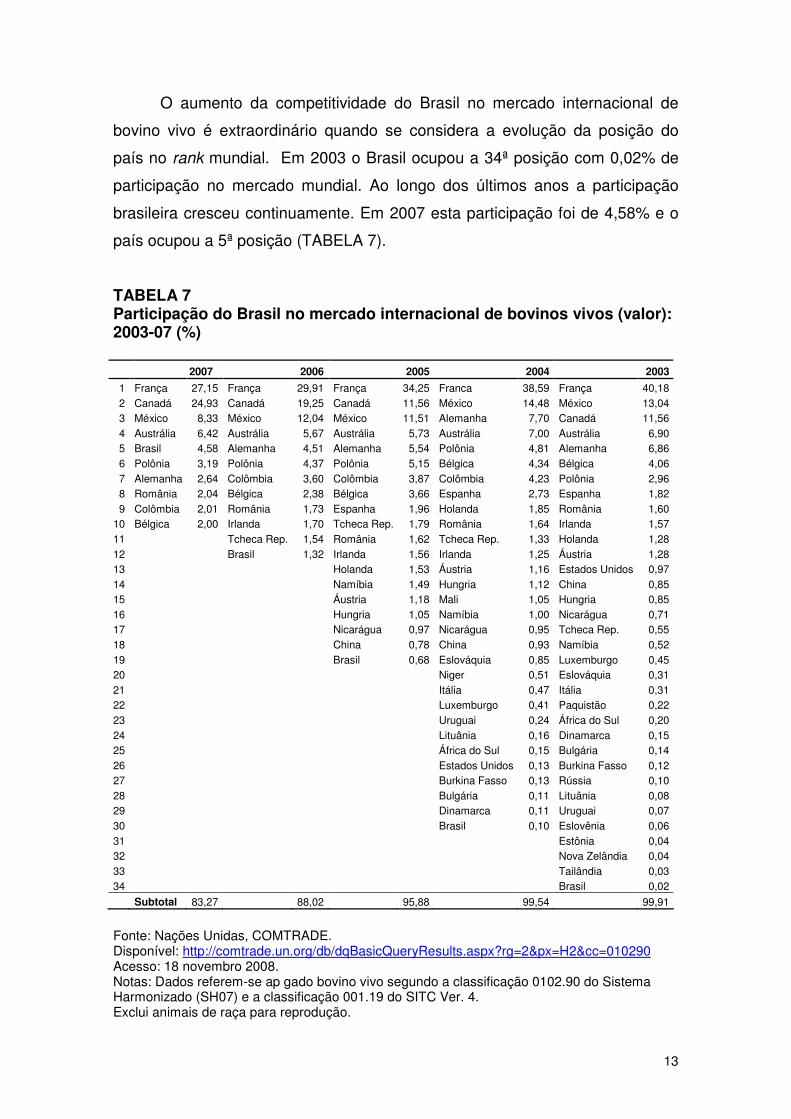

O aumento da competitividade do Brasil no mercado internacional de

bovino vivo é extraordinário quando se considera a evolução da posição do

país no rank mundial. Em 2003 o Brasil ocupou a 34ª posição com 0,02% de

participação no mercado mundial. Ao longo dos últimos anos a participação

brasileira cresceu continuamente. Em 2007 esta participação foi de 4,58% e o

país ocupou a 5ª posição (TABELA 7).

TABELA 7 Participação do Brasil no mercado internacional de bovinos vivos (valor): 2003-07 (%) 2007 2006 2005 2004 2003

1 França 27,15 França 29,91 França 34,25 Franca 38,59 França 40,18 2 Canadá 24,93 Canadá 19,25 Canadá 11,56 México 14,48 México 13,04 3 México 8,33 México 12,04 México 11,51 Alemanha 7,70 Canadá 11,56 4 Austrália 6,42 Austrália 5,67 Austrália 5,73 Austrália 7,00 Austrália 6,90 5 Brasil 4,58 Alemanha 4,51 Alemanha 5,54 Polônia 4,81 Alemanha 6,86 6 Polônia 3,19 Polônia 4,37 Polônia 5,15 Bélgica 4,34 Bélgica 4,06 7 Alemanha 2,64 Colômbia 3,60 Colômbia 3,87 Colômbia 4,23 Polônia 2,96 8 România 2,04 Bélgica 2,38 Bélgica 3,66 Espanha 2,73 Espanha 1,82 9 Colômbia 2,01 România 1,73 Espanha 1,96 Holanda 1,85 România 1,60

10 Bélgica 2,00 Irlanda 1,70 Tcheca Rep. 1,79 România 1,64 Irlanda 1,57 11 Tcheca Rep. 1,54 România 1,62 Tcheca Rep. 1,33 Holanda 1,28 12 Brasil 1,32 Irlanda 1,56 Irlanda 1,25 Áustria 1,28 13 Holanda 1,53 Áustria 1,16 Estados Unidos 0,97 14 Namíbia 1,49 Hungria 1,12 China 0,85 15 Áustria 1,18 Mali 1,05 Hungria 0,85 16 Hungria 1,05 Namíbia 1,00 Nicarágua 0,71 17 Nicarágua 0,97 Nicarágua 0,95 Tcheca Rep. 0,55 18 China 0,78 China 0,93 Namíbia 0,52 19 Brasil 0,68 Eslováquia 0,85 Luxemburgo 0,45 20 Niger 0,51 Eslováquia 0,31 21 Itália 0,47 Itália 0,31 22 Luxemburgo 0,41 Paquistão 0,22 23 Uruguai 0,24 África do Sul 0,20 24 Lituânia 0,16 Dinamarca 0,15 25 África do Sul 0,15 Bulgária 0,14 26 Estados Unidos 0,13 Burkina Fasso 0,12 27 Burkina Fasso 0,13 Rússia 0,10 28 Bulgária 0,11 Lituânia 0,08 29 Dinamarca 0,11 Uruguai 0,07 30 Brasil 0,10 Eslovênia 0,06 31 Estônia 0,04 32 Nova Zelândia 0,04 33 Tailândia 0,03 34 Brasil 0,02 Subtotal 83,27 88,02 95,88 99,54 99,91

Fonte: Nações Unidas, COMTRADE. Disponível: http://comtrade.un.org/db/dqBasicQueryResults.aspx?rg=2&px=H2&cc=010290 Acesso: 18 novembro 2008. Notas: Dados referem-se ap gado bovino vivo segundo a classificação 0102.90 do Sistema Harmonizado (SH07) e a classificação 001.19 do SITC Ver. 4. Exclui animais de raça para reprodução.

14

Como visto acima, em 2007 o Brasil respondeu por 21,0% do rebanho

mundial de gado bovino e por 13,2% das exportações mundiais de carne

fresca, refrigerada e congelada, enquanto a participação brasileira no mercado

mundial de bovino vivo foi de 4,6%. Entretanto, há risco de se cometer grave

erro de projeção das exportações do Brasil de bovino vivo quando se considera

as elevadas participações do país no rebanho mundial e no mercado

internacional de carne bovina, bem como a evolução recente das exportações

de bovino vivo. O desempenho no passado recente não implica

necessariamente trajetória futura com tendência sustentável. A principal razão

para este argumento é que o mercado de gado bovino é, em grande medida,

influenciado pela geografia. O fato é que a quase totalidade das exportações

dos principais países exportadores é destinada a países vizinhos. Em 2007,

92,0% das exportações da França eram para a Itália e França. No caso do

Canadá e do México, 99,9% das exportações eram destinadas aos Estados

Unidos. A Austrália é, no conjunto dos maiores exportadores, aquele com maior

diversificação geográfica das exportações de bovino vivo e, mesmo neste caso,

os países próximos (Indonésia, Filipinas e Malásia) responderam por 62,5% do

valor das exportações deste país em 2007.4

Portanto, considerando a especificidade técnica do comércio mundial de

bovino vivo – principalmente, a questão do custo e dos riscos do transporte por

longas distâncias –, as exportações dependem, em grande medida, dos

mercados vizinhos. A situação brasileira não escapa, em certa medida, à

restrição geográfica. A Venezuela respondeu por 72,46% do valor das

exportações brasileiras em 2007. A participação da Bolívia foi negligível

(0,06%). Por outro lado, o Líbano respondeu por 27,13% do valor das

exportações. Assim, as exportações brasileiras de bovino vivo estão

concentradas (99,59%) em um país vizinho e em um país distante.

Na realidade, a distribuição geográfica das exportações brasileiras de

bovino vivo é bastante peculiar visto que somente em 2007 um país vizinho

(Venezuela) tornou-se importador de grande relevância (TABELA 8). No

período 2003-07 o país exportou para Venezuela, Líbano, Angola, Bolívia,

4 A Austrália exporta bovino vivo para países distantes. Por exemplo, o valor das exportações australianas para o Egito foi de US$ 52 milhões, ou seja, 16,3% do valor total exportado em 2007.

15

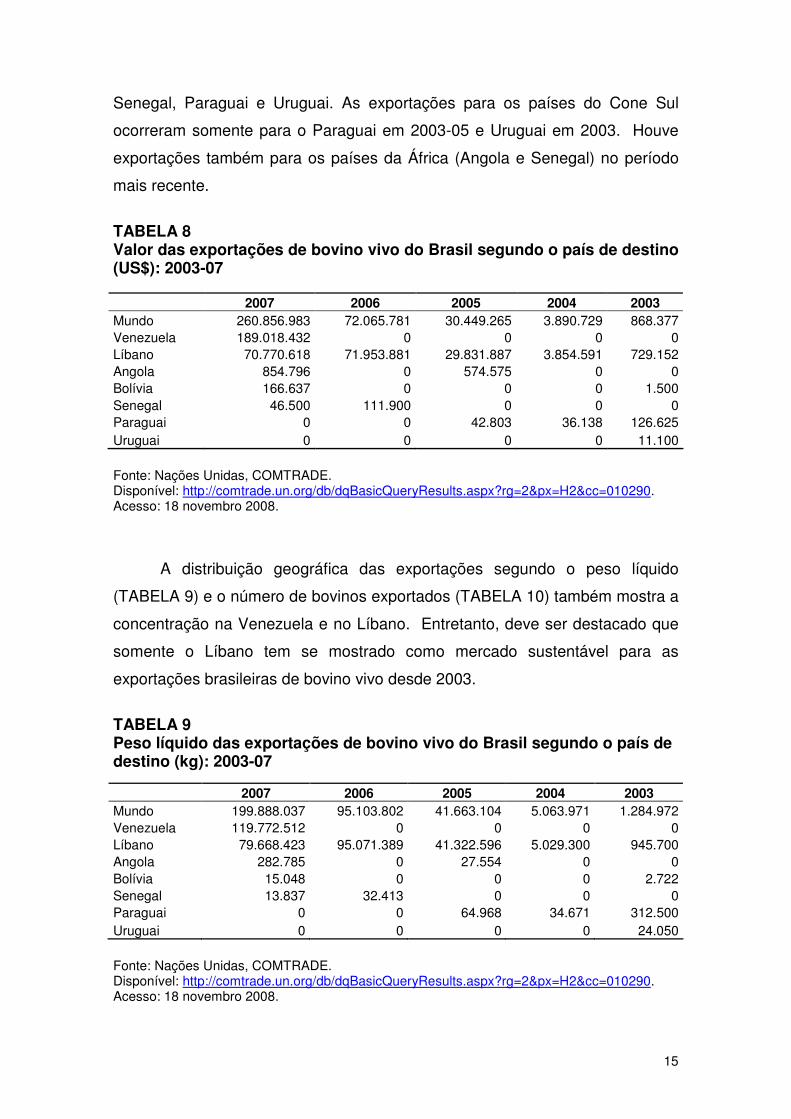

Senegal, Paraguai e Uruguai. As exportações para os países do Cone Sul

ocorreram somente para o Paraguai em 2003-05 e Uruguai em 2003. Houve

exportações também para os países da África (Angola e Senegal) no período

mais recente.

TABELA 8 Valor das exportações de bovino vivo do Brasil segundo o país de destino (US$): 2003-07

2007 2006 2005 2004 2003 Mundo 260.856.983 72.065.781 30.449.265 3.890.729 868.377 Venezuela 189.018.432 0 0 0 0 Líbano 70.770.618 71.953.881 29.831.887 3.854.591 729.152 Angola 854.796 0 574.575 0 0 Bolívia 166.637 0 0 0 1.500 Senegal 46.500 111.900 0 0 0 Paraguai 0 0 42.803 36.138 126.625 Uruguai 0 0 0 0 11.100 Fonte: Nações Unidas, COMTRADE. Disponível: http://comtrade.un.org/db/dqBasicQueryResults.aspx?rg=2&px=H2&cc=010290. Acesso: 18 novembro 2008.

A distribuição geográfica das exportações segundo o peso líquido

(TABELA 9) e o número de bovinos exportados (TABELA 10) também mostra a

concentração na Venezuela e no Líbano. Entretanto, deve ser destacado que

somente o Líbano tem se mostrado como mercado sustentável para as

exportações brasileiras de bovino vivo desde 2003.

TABELA 9 Peso líquido das exportações de bovino vivo do Brasil segundo o país de destino (kg): 2003-07

2007 2006 2005 2004 2003 Mundo 199.888.037 95.103.802 41.663.104 5.063.971 1.284.972 Venezuela 119.772.512 0 0 0 0 Líbano 79.668.423 95.071.389 41.322.596 5.029.300 945.700 Angola 282.785 0 27.554 0 0 Bolívia 15.048 0 0 0 2.722 Senegal 13.837 32.413 0 0 0 Paraguai 0 0 64.968 34.671 312.500 Uruguai 0 0 0 0 24.050 Fonte: Nações Unidas, COMTRADE. Disponível: http://comtrade.un.org/db/dqBasicQueryResults.aspx?rg=2&px=H2&cc=010290. Acesso: 18 novembro 2008.

16

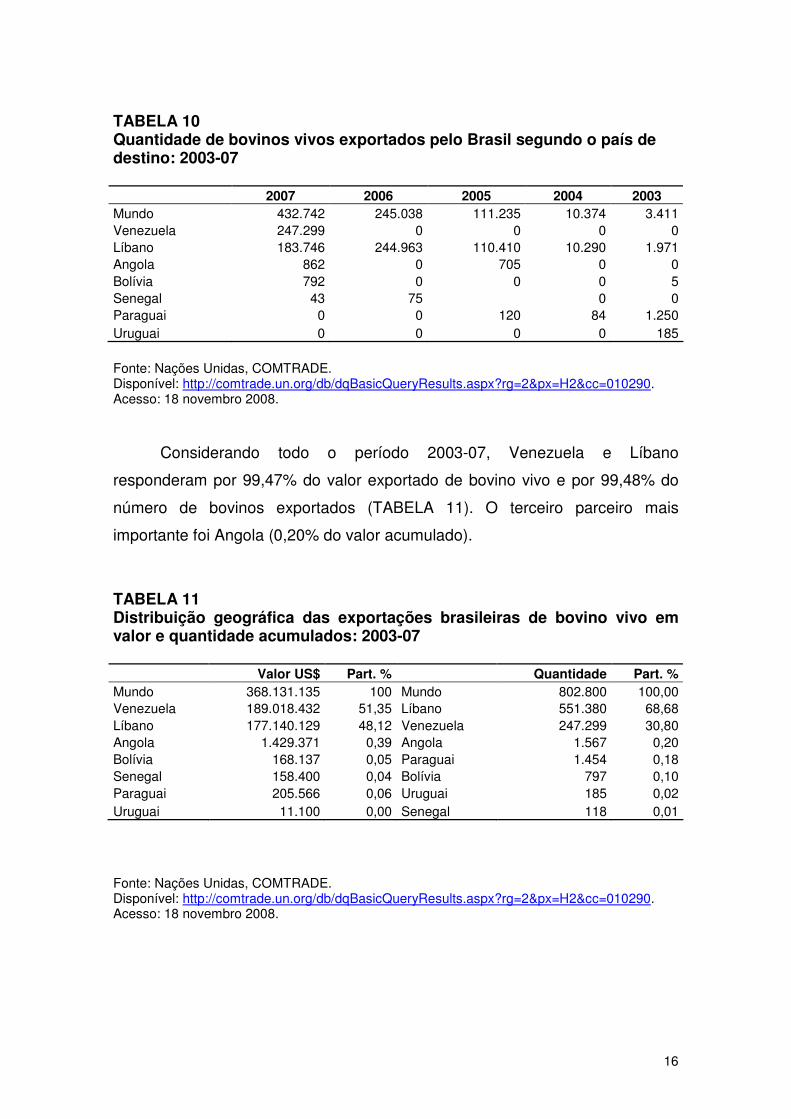

TABELA 10 Quantidade de bovinos vivos exportados pelo Brasil segundo o país de destino: 2003-07

2007 2006 2005 2004 2003 Mundo 432.742 245.038 111.235 10.374 3.411 Venezuela 247.299 0 0 0 0 Líbano 183.746 244.963 110.410 10.290 1.971 Angola 862 0 705 0 0 Bolívia 792 0 0 0 5 Senegal 43 75 0 0 Paraguai 0 0 120 84 1.250 Uruguai 0 0 0 0 185 Fonte: Nações Unidas, COMTRADE. Disponível: http://comtrade.un.org/db/dqBasicQueryResults.aspx?rg=2&px=H2&cc=010290. Acesso: 18 novembro 2008.

Considerando todo o período 2003-07, Venezuela e Líbano

responderam por 99,47% do valor exportado de bovino vivo e por 99,48% do

número de bovinos exportados (TABELA 11). O terceiro parceiro mais

importante foi Angola (0,20% do valor acumulado).

TABELA 11 Distribuição geográfica das exportações brasileiras de bovino vivo em valor e quantidade acumulados: 2003-07

Valor US$ Part. % Quantidade Part. % Mundo 368.131.135 100 Mundo 802.800 100,00 Venezuela 189.018.432 51,35 Líbano 551.380 68,68 Líbano 177.140.129 48,12 Venezuela 247.299 30,80 Angola 1.429.371 0,39 Angola 1.567 0,20 Bolívia 168.137 0,05 Paraguai 1.454 0,18 Senegal 158.400 0,04 Bolívia 797 0,10 Paraguai 205.566 0,06 Uruguai 185 0,02 Uruguai 11.100 0,00 Senegal 118 0,01 Fonte: Nações Unidas, COMTRADE. Disponível: http://comtrade.un.org/db/dqBasicQueryResults.aspx?rg=2&px=H2&cc=010290. Acesso: 18 novembro 2008.

17

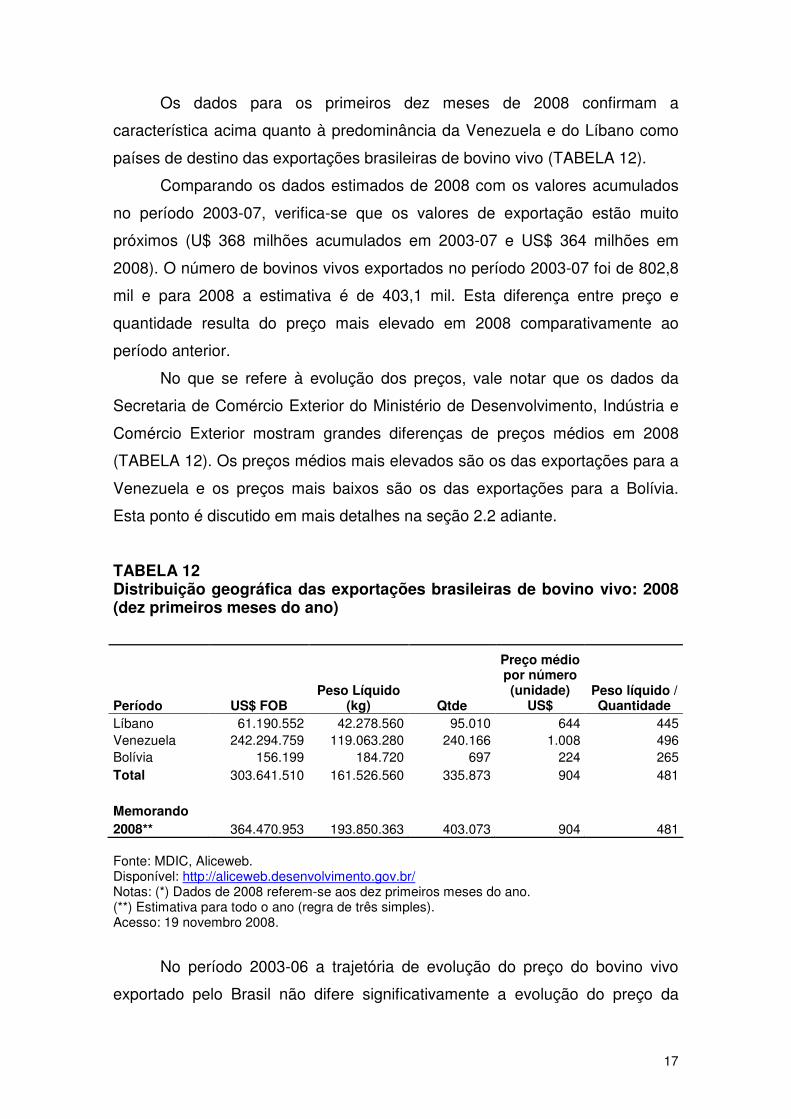

Os dados para os primeiros dez meses de 2008 confirmam a

característica acima quanto à predominância da Venezuela e do Líbano como

países de destino das exportações brasileiras de bovino vivo (TABELA 12).

Comparando os dados estimados de 2008 com os valores acumulados

no período 2003-07, verifica-se que os valores de exportação estão muito

próximos (U$ 368 milhões acumulados em 2003-07 e US$ 364 milhões em

2008). O número de bovinos vivos exportados no período 2003-07 foi de 802,8

mil e para 2008 a estimativa é de 403,1 mil. Esta diferença entre preço e

quantidade resulta do preço mais elevado em 2008 comparativamente ao

período anterior.

No que se refere à evolução dos preços, vale notar que os dados da

Secretaria de Comércio Exterior do Ministério de Desenvolvimento, Indústria e

Comércio Exterior mostram grandes diferenças de preços médios em 2008

(TABELA 12). Os preços médios mais elevados são os das exportações para a

Venezuela e os preços mais baixos são os das exportações para a Bolívia.

Esta ponto é discutido em mais detalhes na seção 2.2 adiante.

TABELA 12 Distribuição geográfica das exportações brasileiras de bovino vivo: 2008 (dez primeiros meses do ano)

Período US$ FOB Peso Líquido

(kg) Qtde

Preço médio por número (unidade)

US$ Peso líquido / Quantidade

Líbano 61.190.552 42.278.560 95.010 644 445 Venezuela 242.294.759 119.063.280 240.166 1.008 496 Bolívia 156.199 184.720 697 224 265 Total 303.641.510 161.526.560 335.873 904 481 Memorando 2008** 364.470.953 193.850.363 403.073 904 481 Fonte: MDIC, Aliceweb. Disponível: http://aliceweb.desenvolvimento.gov.br/ Notas: (*) Dados de 2008 referem-se aos dez primeiros meses do ano. (**) Estimativa para todo o ano (regra de três simples). Acesso: 19 novembro 2008.

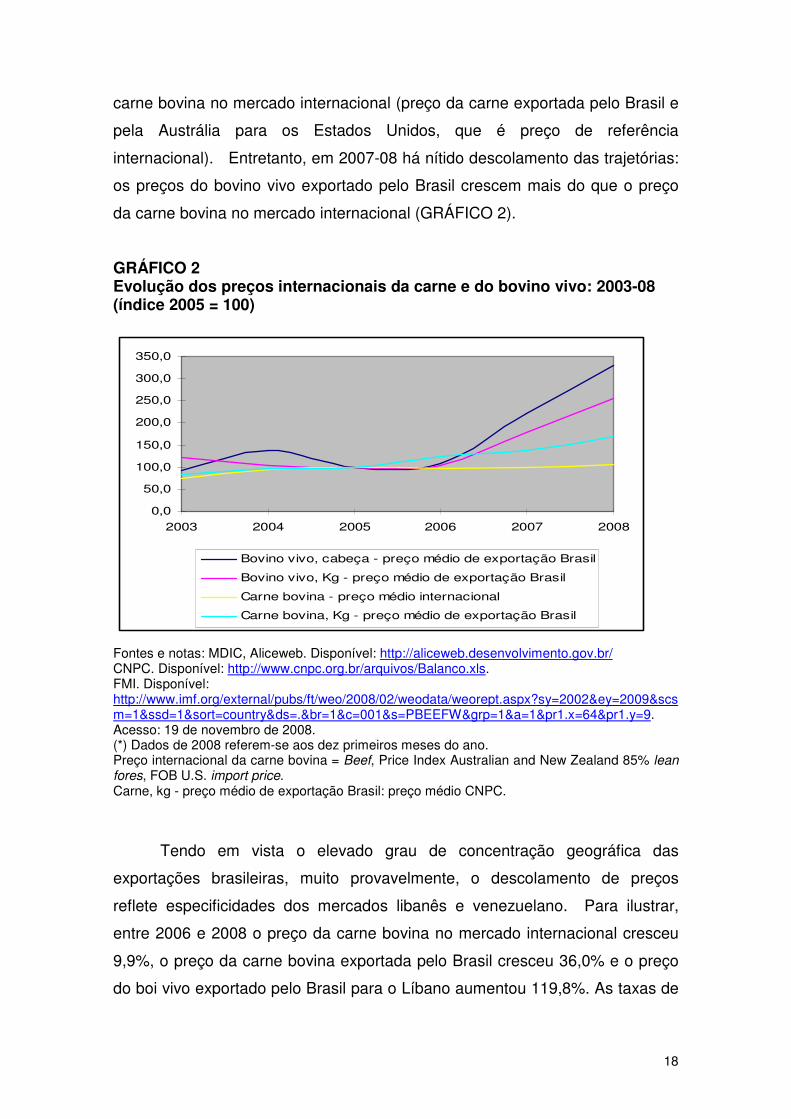

No período 2003-06 a trajetória de evolução do preço do bovino vivo

exportado pelo Brasil não difere significativamente a evolução do preço da

18

carne bovina no mercado internacional (preço da carne exportada pelo Brasil e

pela Austrália para os Estados Unidos, que é preço de referência

internacional). Entretanto, em 2007-08 há nítido descolamento das trajetórias:

os preços do bovino vivo exportado pelo Brasil crescem mais do que o preço

da carne bovina no mercado internacional (GRÁFICO 2).

GRÁFICO 2 Evolução dos preços internacionais da carne e do bovino vivo: 2003-08 (índice 2005 = 100)

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

2003 2004 2005 2006 2007 2008

Bovino vivo, cabeça - preço médio de exportação Brasil

Bovino vivo, Kg - preço médio de exportação Brasil

Carne bovina - preço médio internacional

Carne bovina, Kg - preço médio de exportação Brasil

Fontes e notas: MDIC, Aliceweb. Disponível: http://aliceweb.desenvolvimento.gov.br/ CNPC. Disponível: http://www.cnpc.org.br/arquivos/Balanco.xls. FMI. Disponível: http://www.imf.org/external/pubs/ft/weo/2008/02/weodata/weorept.aspx?sy=2002&ey=2009&scsm=1&ssd=1&sort=country&ds=.&br=1&c=001&s=PBEEFW&grp=1&a=1&pr1.x=64&pr1.y=9. Acesso: 19 de novembro de 2008. (*) Dados de 2008 referem-se aos dez primeiros meses do ano. Preço internacional da carne bovina = Beef, Price Index Australian and New Zealand 85% lean fores, FOB U.S. import price. Carne, kg - preço médio de exportação Brasil: preço médio CNPC.

Tendo em vista o elevado grau de concentração geográfica das

exportações brasileiras, muito provavelmente, o descolamento de preços

reflete especificidades dos mercados libanês e venezuelano. Para ilustrar,

entre 2006 e 2008 o preço da carne bovina no mercado internacional cresceu

9,9%, o preço da carne bovina exportada pelo Brasil cresceu 36,0% e o preço

do boi vivo exportado pelo Brasil para o Líbano aumentou 119,8%. As taxas de

19

crescimento correspondentes ao período 2007-08 são 7,6%, 22,7% e 67,3%,

respectivamente. Em 2008 o preço do bovino vivo exportado do Brasil para a

Venezuela aumentou 31,9%.

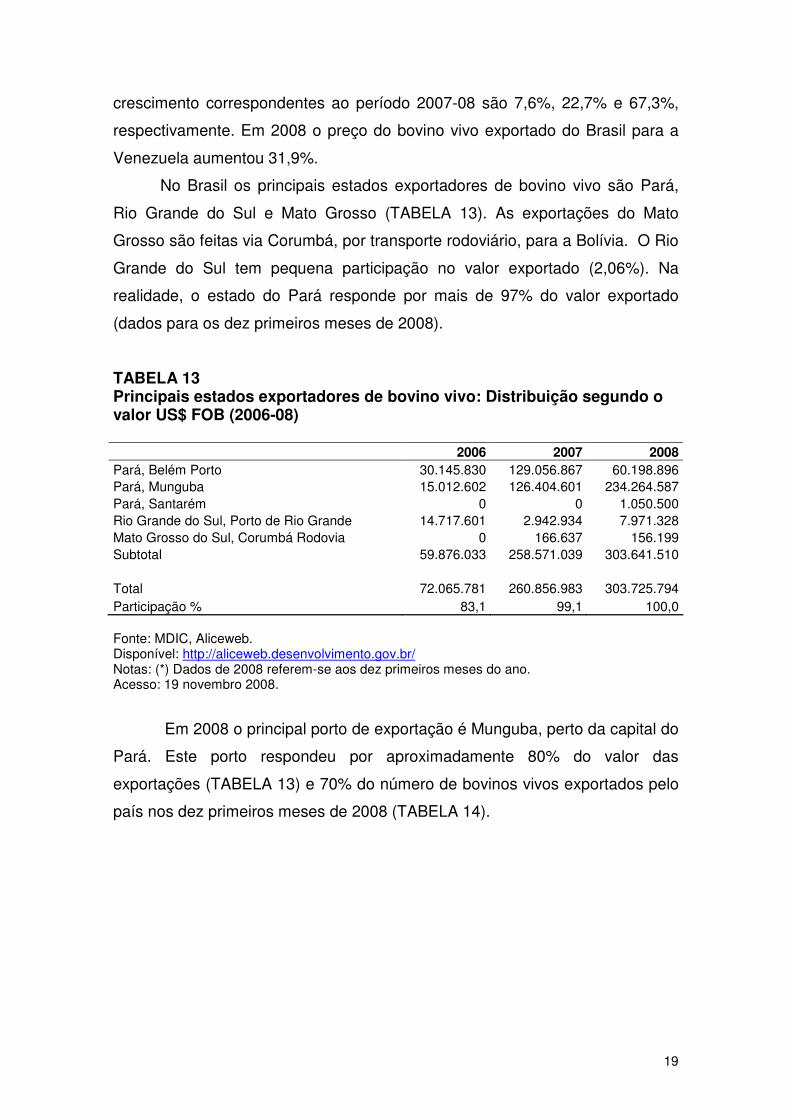

No Brasil os principais estados exportadores de bovino vivo são Pará,

Rio Grande do Sul e Mato Grosso (TABELA 13). As exportações do Mato

Grosso são feitas via Corumbá, por transporte rodoviário, para a Bolívia. O Rio

Grande do Sul tem pequena participação no valor exportado (2,06%). Na

realidade, o estado do Pará responde por mais de 97% do valor exportado

(dados para os dez primeiros meses de 2008).

TABELA 13 Principais estados exportadores de bovino vivo: Distribuição segundo o valor US$ FOB (2006-08)

2006 2007 2008 Pará, Belém Porto 30.145.830 129.056.867 60.198.896 Pará, Munguba 15.012.602 126.404.601 234.264.587 Pará, Santarém 0 0 1.050.500 Rio Grande do Sul, Porto de Rio Grande 14.717.601 2.942.934 7.971.328 Mato Grosso do Sul, Corumbá Rodovia 0 166.637 156.199 Subtotal 59.876.033 258.571.039 303.641.510 Total 72.065.781 260.856.983 303.725.794 Participação % 83,1 99,1 100,0 Fonte: MDIC, Aliceweb. Disponível: http://aliceweb.desenvolvimento.gov.br/ Notas: (*) Dados de 2008 referem-se aos dez primeiros meses do ano. Acesso: 19 novembro 2008.

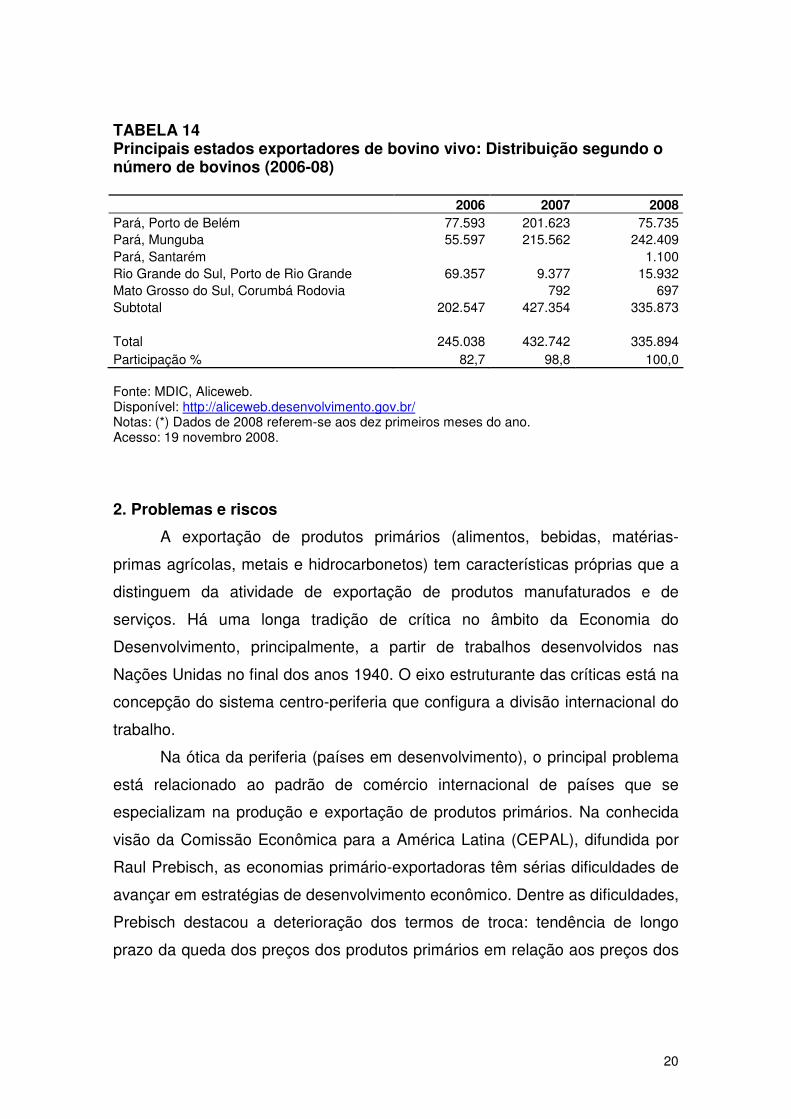

Em 2008 o principal porto de exportação é Munguba, perto da capital do

Pará. Este porto respondeu por aproximadamente 80% do valor das

exportações (TABELA 13) e 70% do número de bovinos vivos exportados pelo

país nos dez primeiros meses de 2008 (TABELA 14).

20

TABELA 14 Principais estados exportadores de bovino vivo: Distribuição segundo o número de bovinos (2006-08)

2006 2007 2008 Pará, Porto de Belém 77.593 201.623 75.735 Pará, Munguba 55.597 215.562 242.409 Pará, Santarém 1.100 Rio Grande do Sul, Porto de Rio Grande 69.357 9.377 15.932 Mato Grosso do Sul, Corumbá Rodovia 792 697 Subtotal 202.547 427.354 335.873 Total 245.038 432.742 335.894 Participação % 82,7 98,8 100,0 Fonte: MDIC, Aliceweb. Disponível: http://aliceweb.desenvolvimento.gov.br/ Notas: (*) Dados de 2008 referem-se aos dez primeiros meses do ano. Acesso: 19 novembro 2008.

2. Problemas e riscos

A exportação de produtos primários (alimentos, bebidas, matérias-

primas agrícolas, metais e hidrocarbonetos) tem características próprias que a

distinguem da atividade de exportação de produtos manufaturados e de

serviços. Há uma longa tradição de crítica no âmbito da Economia do

Desenvolvimento, principalmente, a partir de trabalhos desenvolvidos nas

Nações Unidas no final dos anos 1940. O eixo estruturante das críticas está na

concepção do sistema centro-periferia que configura a divisão internacional do

trabalho.

Na ótica da periferia (países em desenvolvimento), o principal problema

está relacionado ao padrão de comércio internacional de países que se

especializam na produção e exportação de produtos primários. Na conhecida

visão da Comissão Econômica para a América Latina (CEPAL), difundida por

Raul Prebisch, as economias primário-exportadoras têm sérias dificuldades de

avançar em estratégias de desenvolvimento econômico. Dentre as dificuldades,

Prebisch destacou a deterioração dos termos de troca: tendência de longo

prazo da queda dos preços dos produtos primários em relação aos preços dos

21

produtos manufaturados. Portanto, a superação do subdesenvolvimento requer

a ruptura com o modelo de economia primário-exportadora.5

2.1 Exportação de produtos primários: problemas gerais

Os produtos primários têm algumas características gerais que devem ser

destacadas na análise da inserção dos países em desenvolvimento no sistema

mundial de comércio. A primeira característica marcante é a baixa

elasticidade-renda da demanda por produtos primários. Isto significa que o

crescimento da exportação de produtos primários tende a ser

proporcionalmente menor do que o crescimento da renda mundial. No caso dos

alimentos ocorre a chamada lei de Engel: a participação relativa do gasto com

alimentos no gasto total diminui com o aumento da renda dos consumidores.

E, no caso das matérias-primas agrícolas (borracha, couro, etc.) e dos metais,

o progresso técnico implica crescente substituição de produtos com elevado

conteúdo de recursos naturais por produtos sintéticos como, por exemplo, a

substituição do material de estofamento (de couro por plásticos).6

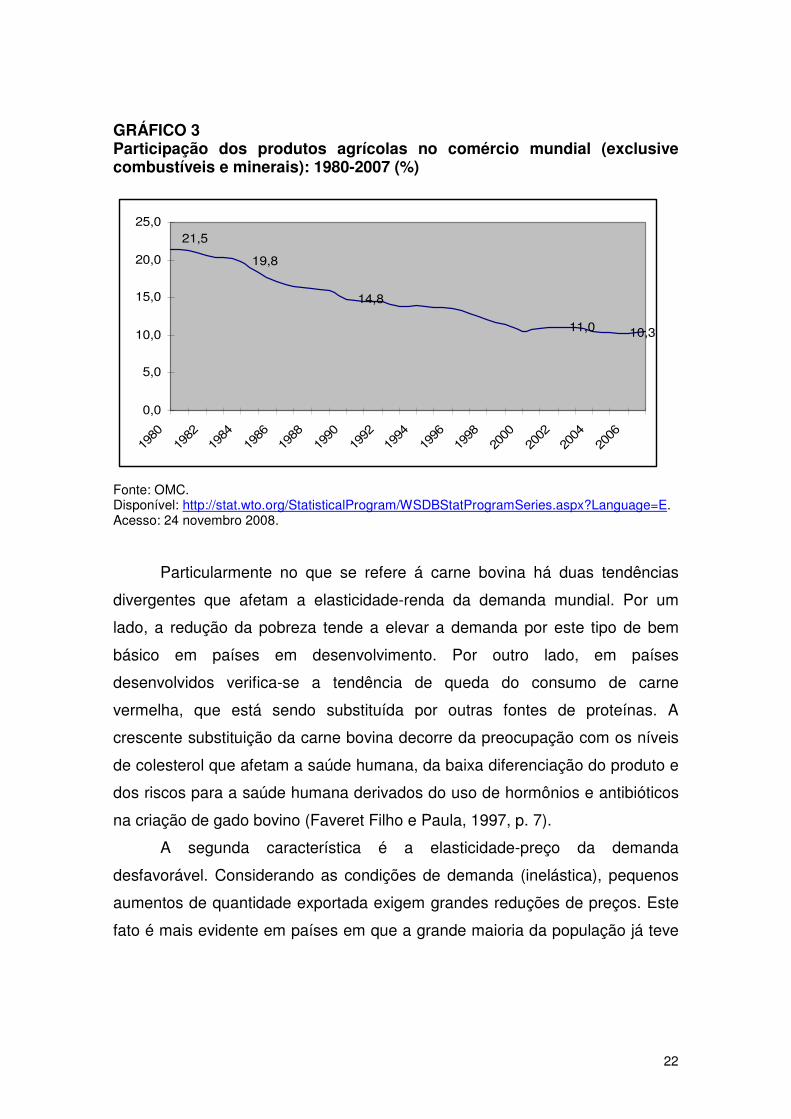

De fato, quando se confrontam os dados de valor do comércio mundial

de produtos agrícolas e produtos manufaturados, verifica-se a tendência de

longo prazo de queda da participação relativa dos produtos agrícolas. Em 1980

os produtos agrícolas responderam por 21,5% do valor do comércio mundial

(exclusive combustíveis e minerais). Em 2007 esta participação tinha se

reduzido para 10,3% (GRÁFICO 3). Ou seja, a proporção entre valor exportado

de produtos manufaturados e produtos agrícolas aumentou de 5:1 para 10:1 no

período em questão.

5 A referência clássica é o trabalho de Prebisch (1949). Ver também Prebisch (1959) e Rodríguez (1960) que sintetiza a concepção do sistema centro-periferia (cap.1) e o pensamento da CEPAL. 6 Segundo Carvalho e Silva (2005, tabela 3), no período 1961-2002, a taxa de crescimento do valor do comércio mundial de produtos agrícolas foi de 7,3% e de produtos não-agrícolas foi de 11,3%.

22

GRÁFICO 3 Participação dos produtos agrícolas no comércio mundial (exclusive combustíveis e minerais): 1980-2007 (%)

19,8

14,8

21,5

11,0 10,3

0,0

5,0

10,0

15,0

20,0

25,0

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Fonte: OMC. Disponível: http://stat.wto.org/StatisticalProgram/WSDBStatProgramSeries.aspx?Language=E. Acesso: 24 novembro 2008.

Particularmente no que se refere á carne bovina há duas tendências

divergentes que afetam a elasticidade-renda da demanda mundial. Por um

lado, a redução da pobreza tende a elevar a demanda por este tipo de bem

básico em países em desenvolvimento. Por outro lado, em países

desenvolvidos verifica-se a tendência de queda do consumo de carne

vermelha, que está sendo substituída por outras fontes de proteínas. A

crescente substituição da carne bovina decorre da preocupação com os níveis

de colesterol que afetam a saúde humana, da baixa diferenciação do produto e

dos riscos para a saúde humana derivados do uso de hormônios e antibióticos

na criação de gado bovino (Faveret Filho e Paula, 1997, p. 7).

A segunda característica é a elasticidade-preço da demanda

desfavorável. Considerando as condições de demanda (inelástica), pequenos

aumentos de quantidade exportada exigem grandes reduções de preços. Este

fato é mais evidente em países em que a grande maioria da população já teve

23

suas necessidades básicas (alimentação) satisfeitas.7 Evidência para os

Estados Unidos mostra as seguintes elasticidades-preço das importações:

matéria-prima = 0,18; alimentos não processados = 0,21; semi-manufaturados

= 1,83; e, manufaturados = 4,05 (Ethier, 1988, p. 82).

A terceira característica refere-se á questão da absorção dos benefícios

do progresso técnico. Tendo em vista o excedente estrutural de mão-de-obra

em países em desenvolvimento, a expansão da produção e o progresso

técnico não implicam aumentos de salário real. O aumento da produtividade no

setor primário-exportador é transferido para o exterior na forma de redução dos

preços internacionais dos produtos primários em decorrência do aumento de

produção gerado pelo progresso técnico. Esta incapacidade de reter os

benefícios do progresso técnico reduz o potencial de investimento, acumulação

de capital e crescimento econômico.

A quarta característica é que as economias primário-exportadoras têm

estruturas de produção retrógradas marcadas pela enorme concentração do

capital e dos recursos naturais nas mãos de um número restrito de produtores.

O exemplo histórico de maior relevância é o sistema de plantations em que os

grandes proprietários agrícolas (açúcar, banana, erva-mate, borracha, algodão,

cacau, café, etc.) controlam a maior parte do excedente econômico. As

conseqüências, em termos de reprodução de círculos viciosos que impedem o

desenvolvimento, são inúmeras e transcendem a própria esfera das atividades

econômicas (Beckford, 1972).

A quinta característica resulta dos efeitos negativos da concentração da

riqueza e da renda derivada do regime de grande propriedade. Esta

concentração tem dois efeitos importantes. O primeiro é o permanente

vazamento de renda para o exterior por meio da importação de bens de

consumo, principalmente supérfluos, pelas camadas mais ricas da população.

O segundo efeito é que a concentração impede o crescimento relativo da

massa salarial e, portanto, reduz o potencial de criação de mercados internos

de consumo de massa. A insuficiência de demanda agregada, via absorção

7 Segundo Carvalho e Silva (2008) o crescimento das exportações brasileiras de produtos agrícolas deveu-se, em grande medida, à expansão dos produtos com baixo dinamismo, mais precisamente em declínio, no mercado internacional.

24

interna pela classe trabalhadora, torna-se uma restrição fundamental ao

desenvolvimento econômico de longo prazo.

A sexta característica decorre de outra limitação fundamental ao

desenvolvimento que é a restrição externa. Em decorrência da homogeneidade

dos produtos e da elevada concorrência internacional, os preços dos produtos

primários têm grande volatilidade. A volatilidade de preços dos produtos

primários provoca instabilidade da receita de exportação.8 Portanto, a trajetória

de acumulação de capital e de desenvolvimento econômico torna-se muito

instável em conseqüência do impacto da volatilidade das exportações sobre a

renda, o emprego, as finanças públicas e a disponibilidade de divisas para

importar. Este último aspecto é particularmente relevante quando se considera

que os países em desenvolvimento têm déficits estruturais de balanço de

pagamentos causados pelas fragilidades do sistema econômico,

principalmente, a incipiência do setor produtor de bens de capital. A restrição

externa torna-se ainda mais aguda quando os países acumulam elevados

passivos externos (dívida e investimento), que introduzem rigidez na conta de

serviços de fatores e na conta financeira do balanço de pagamentos. Crises

cambiais recorrentes tornam-se, então, restrições sérias ao processo de

desenvolvimento econômico.

A sétima característica está relacionada aos mecanismos de

transmissão internacional dos ciclos econômicos nos países desenvolvidos.

Trata-se, aqui, da volatilidade do quantum de exportações de produtos

primários. Considerando que a atual conjuntura internacional caracteriza-se

pela reversão da fase ascendente do ciclo internacional iniciada em 2003, vale

destacar as observações de Prebisch (1949 “a propagação das flutuações

cíclicas dos grandes centros para a periferia latino-americana implica perdas

consideráveis de receita [de exportação]. Se fosse possível evitar essas

perdas, o problema da formação de capital se tornaria menos difícil” (Ibid, p.

8 Segundo Carvalho e Silva (2005, p. 12): no caso das exportações brasileiras, “entre 1974 e 2003 a variabilidade do crescimento das exportações agrícolas foi o dobro da dos manufaturados. Ao comportamento dos preços agrícolas cabe a maior responsabilidade pelas diferenças, embora as quantidades também tenham contribuição expressiva. Acrescente-se que grande parte dessa variabilidade se deve ao elevado grau de concentração do comércio agrícola brasileiro, dado que apenas 10 produtos respondem por quase 80% do valor exportado.”

25

55). E, ademais, “os preços dos produtos primários sobem com mais rapidez

do que os finais [manufaturados] na fase ascendente, mas também descem

mais do que estes na fase ascendente, de tal forma que os preços finais vão-se

distanciando progressivamente dos primários através dos ciclos” (p. 62).

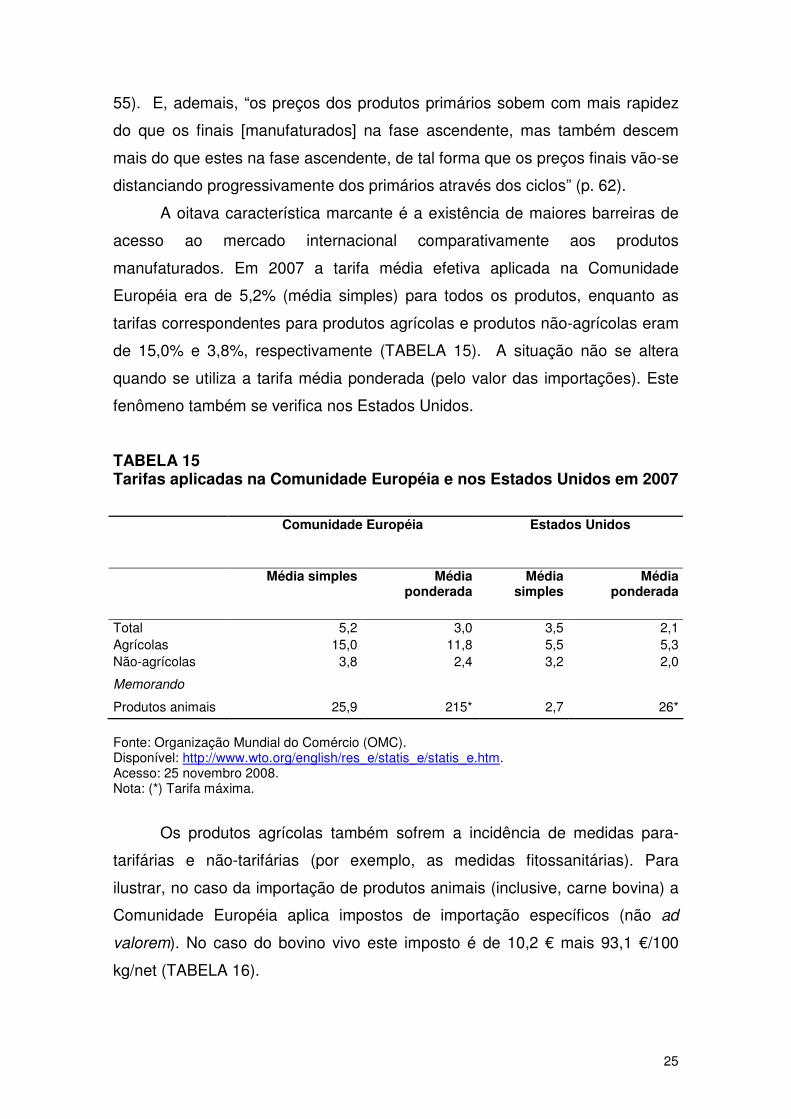

A oitava característica marcante é a existência de maiores barreiras de

acesso ao mercado internacional comparativamente aos produtos

manufaturados. Em 2007 a tarifa média efetiva aplicada na Comunidade

Européia era de 5,2% (média simples) para todos os produtos, enquanto as

tarifas correspondentes para produtos agrícolas e produtos não-agrícolas eram

de 15,0% e 3,8%, respectivamente (TABELA 15). A situação não se altera

quando se utiliza a tarifa média ponderada (pelo valor das importações). Este

fenômeno também se verifica nos Estados Unidos.

TABELA 15 Tarifas aplicadas na Comunidade Européia e nos Estados Unidos em 2007

Comunidade Européia

Estados Unidos

Média simples Média ponderada

Média simples

Média ponderada

Total 5,2 3,0 3,5 2,1 Agrícolas 15,0 11,8 5,5 5,3 Não-agrícolas 3,8 2,4 3,2 2,0

Memorando

Produtos animais 25,9 215* 2,7 26*

Fonte: Organização Mundial do Comércio (OMC). Disponível: http://www.wto.org/english/res_e/statis_e/statis_e.htm. Acesso: 25 novembro 2008. Nota: (*) Tarifa máxima.

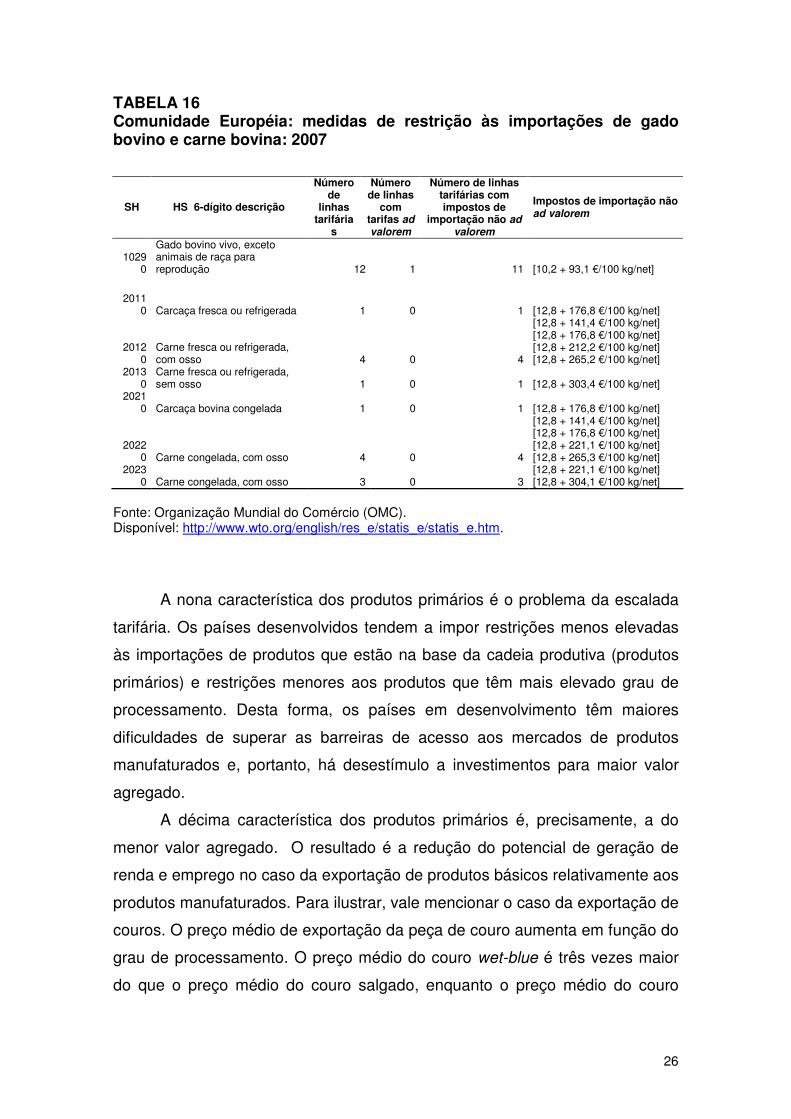

Os produtos agrícolas também sofrem a incidência de medidas para-

tarifárias e não-tarifárias (por exemplo, as medidas fitossanitárias). Para

ilustrar, no caso da importação de produtos animais (inclusive, carne bovina) a

Comunidade Européia aplica impostos de importação específicos (não ad

valorem). No caso do bovino vivo este imposto é de 10,2 € mais 93,1 €/100

kg/net (TABELA 16).

26

TABELA 16 Comunidade Européia: medidas de restrição às importações de gado bovino e carne bovina: 2007

SH HS 6-dígito descrição

Número de

linhas tarifária

s

Número de linhas

com tarifas ad valorem

Número de linhas tarifárias com impostos de

importação não ad valorem

Impostos de importação não ad valorem

10290

Gado bovino vivo, exceto animais de raça para reprodução 12 1 11 [10,2 + 93,1 €/100 kg/net]

2011

0 Carcaça fresca ou refrigerada 1 0 1 [12,8 + 176,8 €/100 kg/net]

20120

Carne fresca ou refrigerada, com osso 4 0 4

[12,8 + 141,4 €/100 kg/net] [12,8 + 176,8 €/100 kg/net] [12,8 + 212,2 €/100 kg/net] [12,8 + 265,2 €/100 kg/net]

20130

Carne fresca ou refrigerada, sem osso 1 0 1 [12,8 + 303,4 €/100 kg/net]

20210 Carcaça bovina congelada 1 0 1 [12,8 + 176,8 €/100 kg/net]

20220 Carne congelada, com osso 4 0 4

[12,8 + 141,4 €/100 kg/net] [12,8 + 176,8 €/100 kg/net] [12,8 + 221,1 €/100 kg/net] [12,8 + 265,3 €/100 kg/net]

20230 Carne congelada, com osso 3 0 3

[12,8 + 221,1 €/100 kg/net] [12,8 + 304,1 €/100 kg/net]

Fonte: Organização Mundial do Comércio (OMC). Disponível: http://www.wto.org/english/res_e/statis_e/statis_e.htm.

A nona característica dos produtos primários é o problema da escalada

tarifária. Os países desenvolvidos tendem a impor restrições menos elevadas

às importações de produtos que estão na base da cadeia produtiva (produtos

primários) e restrições menores aos produtos que têm mais elevado grau de

processamento. Desta forma, os países em desenvolvimento têm maiores

dificuldades de superar as barreiras de acesso aos mercados de produtos

manufaturados e, portanto, há desestímulo a investimentos para maior valor

agregado.

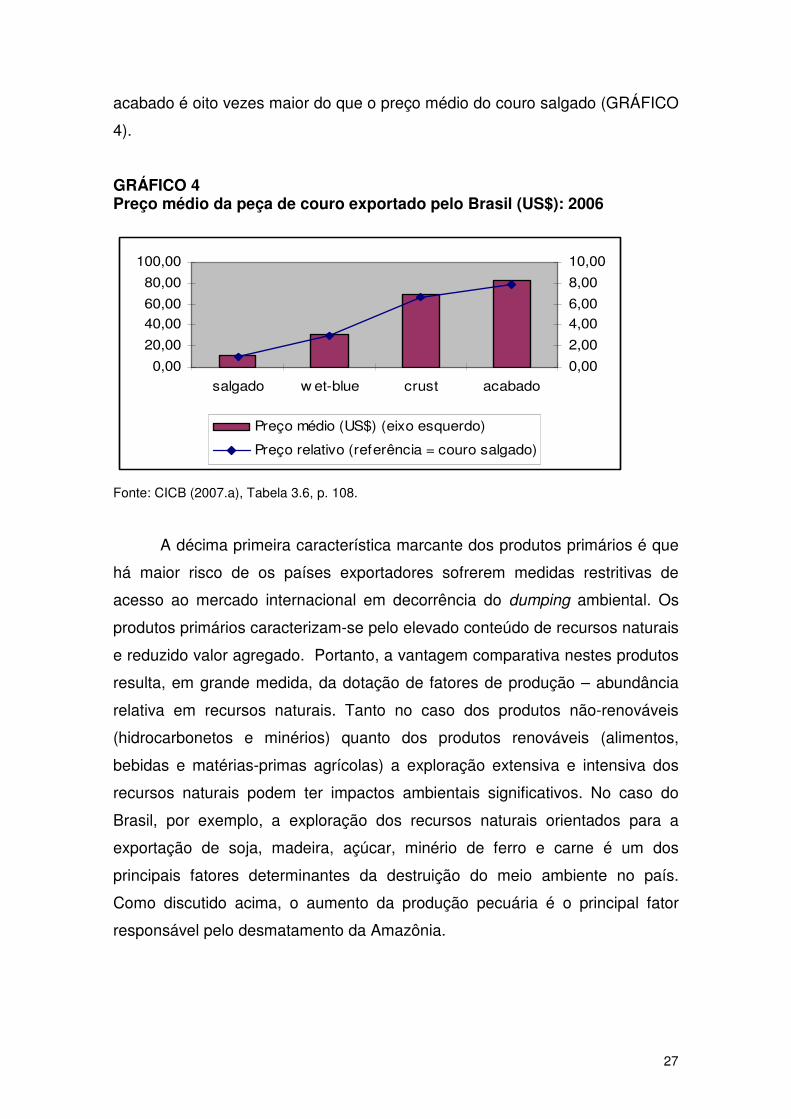

A décima característica dos produtos primários é, precisamente, a do

menor valor agregado. O resultado é a redução do potencial de geração de

renda e emprego no caso da exportação de produtos básicos relativamente aos

produtos manufaturados. Para ilustrar, vale mencionar o caso da exportação de

couros. O preço médio de exportação da peça de couro aumenta em função do

grau de processamento. O preço médio do couro wet-blue é três vezes maior

do que o preço médio do couro salgado, enquanto o preço médio do couro

27

acabado é oito vezes maior do que o preço médio do couro salgado (GRÁFICO

4).

GRÁFICO 4 Preço médio da peça de couro exportado pelo Brasil (US$): 2006

0,00

20,00

40,00

60,00

80,00

100,00

salgado w et-blue crust acabado

0,00

2,00

4,00

6,00

8,00

10,00

Preço médio (US$) (eixo esquerdo)

Preço relativo (referência = couro salgado)

Fonte: CICB (2007.a), Tabela 3.6, p. 108.

A décima primeira característica marcante dos produtos primários é que

há maior risco de os países exportadores sofrerem medidas restritivas de

acesso ao mercado internacional em decorrência do dumping ambiental. Os

produtos primários caracterizam-se pelo elevado conteúdo de recursos naturais

e reduzido valor agregado. Portanto, a vantagem comparativa nestes produtos

resulta, em grande medida, da dotação de fatores de produção – abundância

relativa em recursos naturais. Tanto no caso dos produtos não-renováveis

(hidrocarbonetos e minérios) quanto dos produtos renováveis (alimentos,

bebidas e matérias-primas agrícolas) a exploração extensiva e intensiva dos

recursos naturais podem ter impactos ambientais significativos. No caso do

Brasil, por exemplo, a exploração dos recursos naturais orientados para a

exportação de soja, madeira, açúcar, minério de ferro e carne é um dos

principais fatores determinantes da destruição do meio ambiente no país.

Como discutido acima, o aumento da produção pecuária é o principal fator

responsável pelo desmatamento da Amazônia.

28

2.2 Exportação de bovino vivo: problemas específicos

Alguns produtos primários também têm certa especificidade quanto a

problemas e riscos. Este é precisamente o caso da exportação de bovino vivo.

Aspecto relevante é o mau-trato sofrido pelos animais, tanto no transporte

rodoviário até os portos de embarque como no transporte marítimo para os

países de destino. O transporte por longas distâncias (por terra ou mar) causa

sofrimento nos animais devido a traumas, temperaturas adversas, falta de

alimentação e água, exaustão e falta de higiene. Em conseqüência, há

problemas sérios relativos a doenças infecciosas, lesões, hematomas,

hemorragias, fraturas, doenças respiratórias e intoxicação. Ademais, há

inúmeros registros de sérios problemas derivados do transporte por longas

distâncias associados, inclusive, às exportações de animais. Dentre estes

problemas cabe mencionar: navios que pegam fogo no meio do mar e afundam

com os animais; animais que sufocam durante longas viagens; e, estresse

térmico que provoca dor e morte nos animais.

O transporte por muito tempo, em longa distância e sob condições

precárias aumenta o risco de surgimento e propagação de doenças infecciosas

que atingem os seres humanos. Cabe mencionar os casos recentes da gripe

aviária e da gripe eqüina. Há ainda os riscos derivados da propagação da

tuberculose e da para-tuberculose (Adams et al, 2008, p. 10).

Neste ponto vale mencionar as restrições impostas à exportação de

bovino vivo e de carne em 1996 que começaram na Grã-Bretanha e tiveram

alcance global. Estas restrições resultaram dos riscos associados à chamada

doença da “vaca louca”, ou seja, a encefalopatia espongiforme bovina (EEB)

que pode transmitir o mal de Creutzfeldt-Jakob (CJD) aos seres humanos

(Faveret e Paula, 1997, p. 15).

Os efeitos econômicos do mau-trato dos animais são evidentes. O

transporte de animais em rotas de longa distância reduz a função imunológica

e agrava o problema da transmissão de doenças nos bovinos. O aumento da

infecciosidade bovina aumenta o risco de disseminação de doenças infecciosas

nos seres humanos. Em conseqüência, aumenta a probabilidade do país

exportador de sofrer restrições de acesso ao mercado internacional com a

incidência de medidas não-tarifárias (por exemplo, medidas fitossanitárias)

29

proibições. O efeito direto é a perda de receita de exportação com impacto

negativo sobre geração de renda e emprego.

O transporte por longas distâncias de bovinos vivos também afeta

negativamente o valor da carne exportada em decorrência da mortalidade, das

lesões e da redução da qualidade da carne. O estresse próprio do transporte

por longas distâncias provoca esgotamento do glicogênio dos músculos e

aumenta a rigidez da carne. Estes problemas afetam a qualidade da carne e,

portanto, o seu valor.

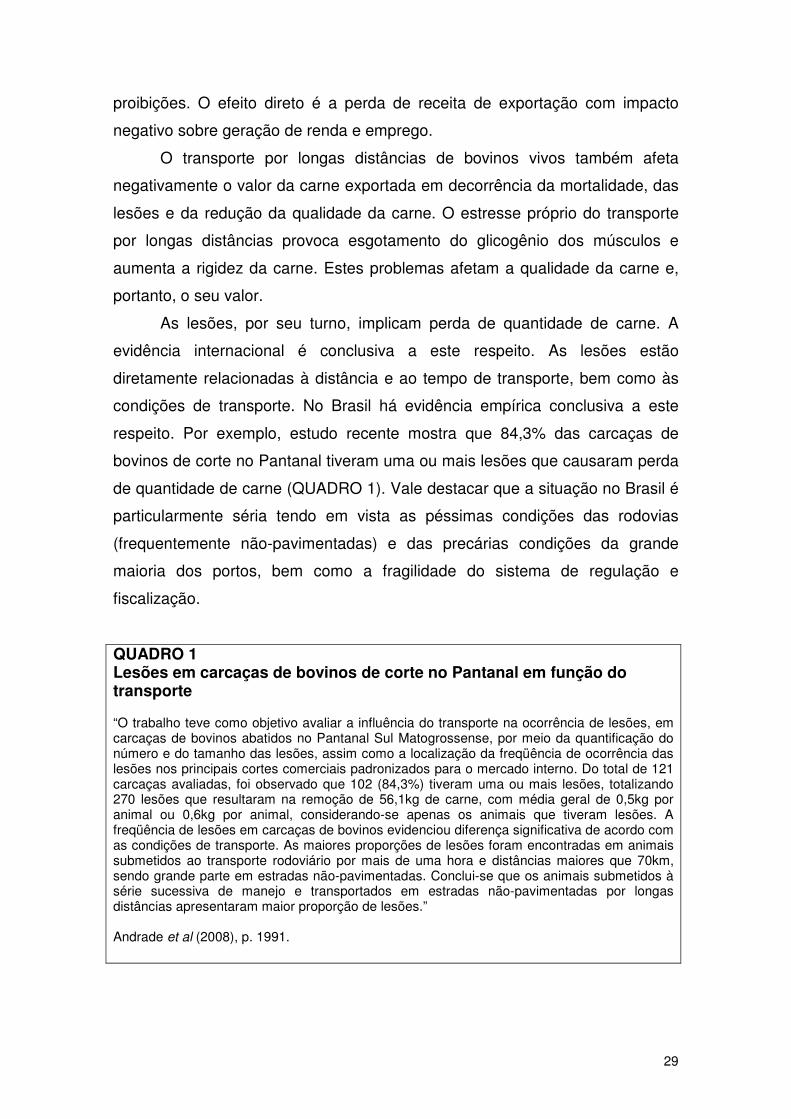

As lesões, por seu turno, implicam perda de quantidade de carne. A

evidência internacional é conclusiva a este respeito. As lesões estão

diretamente relacionadas à distância e ao tempo de transporte, bem como às

condições de transporte. No Brasil há evidência empírica conclusiva a este

respeito. Por exemplo, estudo recente mostra que 84,3% das carcaças de

bovinos de corte no Pantanal tiveram uma ou mais lesões que causaram perda

de quantidade de carne (QUADRO 1). Vale destacar que a situação no Brasil é

particularmente séria tendo em vista as péssimas condições das rodovias

(frequentemente não-pavimentadas) e das precárias condições da grande

maioria dos portos, bem como a fragilidade do sistema de regulação e

fiscalização.

QUADRO 1 Lesões em carcaças de bovinos de corte no Pantanal em função do transporte “O trabalho teve como objetivo avaliar a influência do transporte na ocorrência de lesões, em carcaças de bovinos abatidos no Pantanal Sul Matogrossense, por meio da quantificação do número e do tamanho das lesões, assim como a localização da freqüência de ocorrência das lesões nos principais cortes comerciais padronizados para o mercado interno. Do total de 121 carcaças avaliadas, foi observado que 102 (84,3%) tiveram uma ou mais lesões, totalizando 270 lesões que resultaram na remoção de 56,1kg de carne, com média geral de 0,5kg por animal ou 0,6kg por animal, considerando-se apenas os animais que tiveram lesões. A freqüência de lesões em carcaças de bovinos evidenciou diferença significativa de acordo com as condições de transporte. As maiores proporções de lesões foram encontradas em animais submetidos ao transporte rodoviário por mais de uma hora e distâncias maiores que 70km, sendo grande parte em estradas não-pavimentadas. Conclui-se que os animais submetidos à série sucessiva de manejo e transportados em estradas não-pavimentadas por longas distâncias apresentaram maior proporção de lesões.” Andrade et al (2008), p. 1991.

30

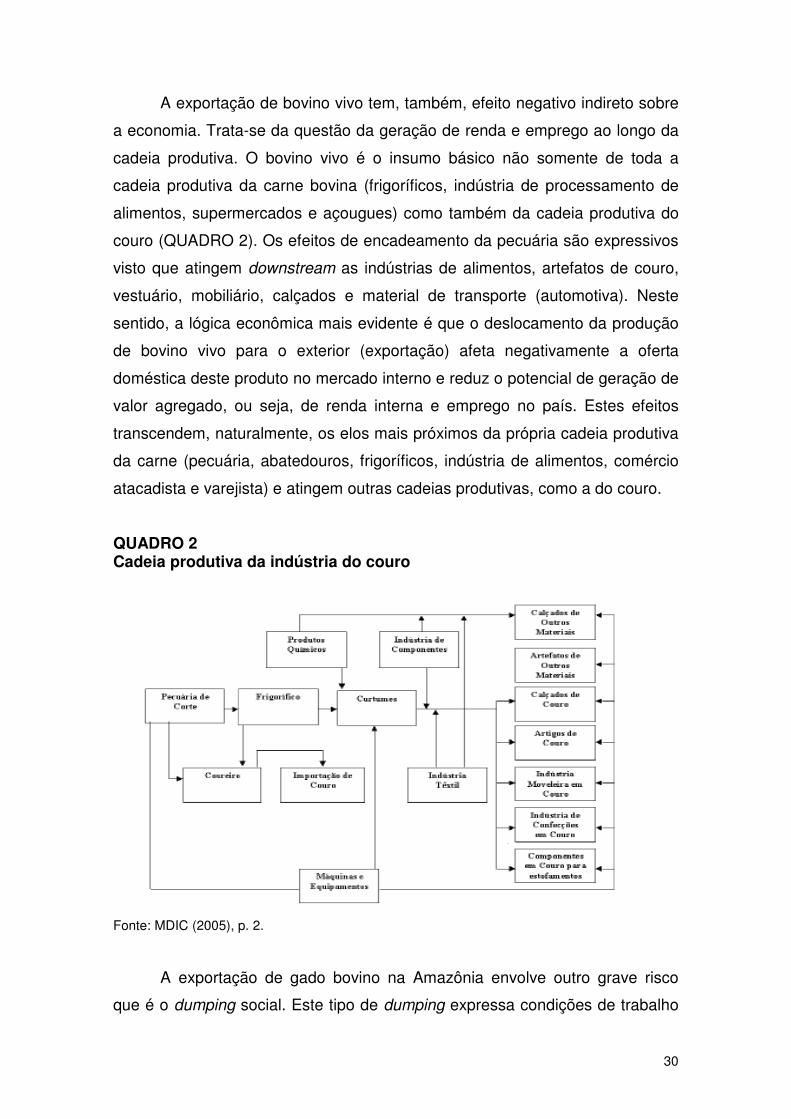

A exportação de bovino vivo tem, também, efeito negativo indireto sobre

a economia. Trata-se da questão da geração de renda e emprego ao longo da

cadeia produtiva. O bovino vivo é o insumo básico não somente de toda a

cadeia produtiva da carne bovina (frigoríficos, indústria de processamento de

alimentos, supermercados e açougues) como também da cadeia produtiva do

couro (QUADRO 2). Os efeitos de encadeamento da pecuária são expressivos

visto que atingem downstream as indústrias de alimentos, artefatos de couro,

vestuário, mobiliário, calçados e material de transporte (automotiva). Neste

sentido, a lógica econômica mais evidente é que o deslocamento da produção

de bovino vivo para o exterior (exportação) afeta negativamente a oferta

doméstica deste produto no mercado interno e reduz o potencial de geração de

valor agregado, ou seja, de renda interna e emprego no país. Estes efeitos

transcendem, naturalmente, os elos mais próximos da própria cadeia produtiva

da carne (pecuária, abatedouros, frigoríficos, indústria de alimentos, comércio

atacadista e varejista) e atingem outras cadeias produtivas, como a do couro.

QUADRO 2 Cadeia produtiva da indústria do couro

Fonte: MDIC (2005), p. 2.

A exportação de gado bovino na Amazônia envolve outro grave risco

que é o dumping social. Este tipo de dumping expressa condições de trabalho

31

precárias que fogem aos padrões internacionais. O avanço dos arranjos

jurídicos e institucionais no âmbito do comércio internacional – tanto na

dimensão plurilateral (acordos regionais) como na multilateral (OMC) tenderá a

colocar o tema das condições de trabalho na agenda das negociações de

forma cada vez mais incisiva. A situação no Brasil é particularmente séria,

principalmente se levarmos em conta o trabalho forçado (forma moderna de

trabalho escravo) existente no país (Burberi, 2007). Na Amazônia Legal e,

principalmente, no “arco do boi” há inúmeros registros de trabalho escravo

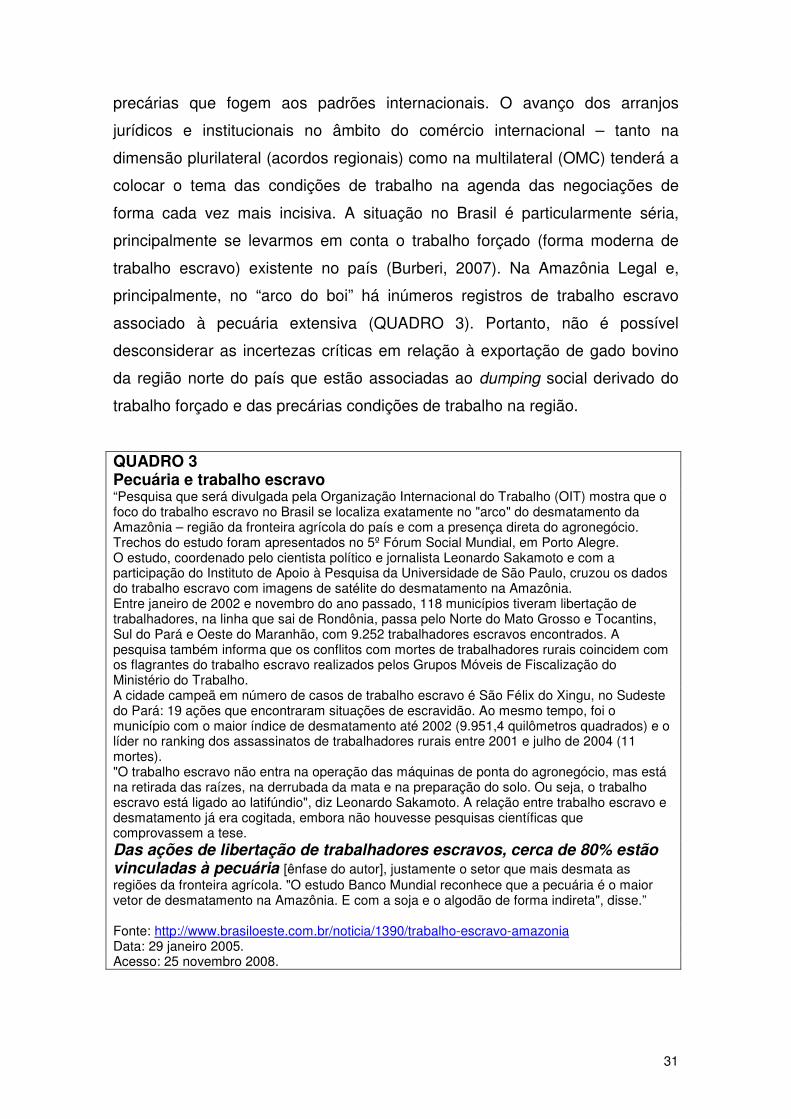

associado à pecuária extensiva (QUADRO 3). Portanto, não é possível

desconsiderar as incertezas críticas em relação à exportação de gado bovino

da região norte do país que estão associadas ao dumping social derivado do

trabalho forçado e das precárias condições de trabalho na região.

QUADRO 3 Pecuária e trabalho escravo “Pesquisa que será divulgada pela Organização Internacional do Trabalho (OIT) mostra que o foco do trabalho escravo no Brasil se localiza exatamente no "arco" do desmatamento da Amazônia – região da fronteira agrícola do país e com a presença direta do agronegócio. Trechos do estudo foram apresentados no 5º Fórum Social Mundial, em Porto Alegre. O estudo, coordenado pelo cientista político e jornalista Leonardo Sakamoto e com a participação do Instituto de Apoio à Pesquisa da Universidade de São Paulo, cruzou os dados do trabalho escravo com imagens de satélite do desmatamento na Amazônia. Entre janeiro de 2002 e novembro do ano passado, 118 municípios tiveram libertação de trabalhadores, na linha que sai de Rondônia, passa pelo Norte do Mato Grosso e Tocantins, Sul do Pará e Oeste do Maranhão, com 9.252 trabalhadores escravos encontrados. A pesquisa também informa que os conflitos com mortes de trabalhadores rurais coincidem com os flagrantes do trabalho escravo realizados pelos Grupos Móveis de Fiscalização do Ministério do Trabalho. A cidade campeã em número de casos de trabalho escravo é São Félix do Xingu, no Sudeste do Pará: 19 ações que encontraram situações de escravidão. Ao mesmo tempo, foi o município com o maior índice de desmatamento até 2002 (9.951,4 quilômetros quadrados) e o líder no ranking dos assassinatos de trabalhadores rurais entre 2001 e julho de 2004 (11 mortes). "O trabalho escravo não entra na operação das máquinas de ponta do agronegócio, mas está na retirada das raízes, na derrubada da mata e na preparação do solo. Ou seja, o trabalho escravo está ligado ao latifúndio", diz Leonardo Sakamoto. A relação entre trabalho escravo e desmatamento já era cogitada, embora não houvesse pesquisas científicas que comprovassem a tese. Das ações de libertação de trabalhadores escravos, cerca de 80% estão vinculadas à pecuária [ênfase do autor], justamente o setor que mais desmata as regiões da fronteira agrícola. "O estudo Banco Mundial reconhece que a pecuária é o maior vetor de desmatamento na Amazônia. E com a soja e o algodão de forma indireta", disse.” Fonte: http://www.brasiloeste.com.br/noticia/1390/trabalho-escravo-amazonia Data: 29 janeiro 2005. Acesso: 25 novembro 2008.

32

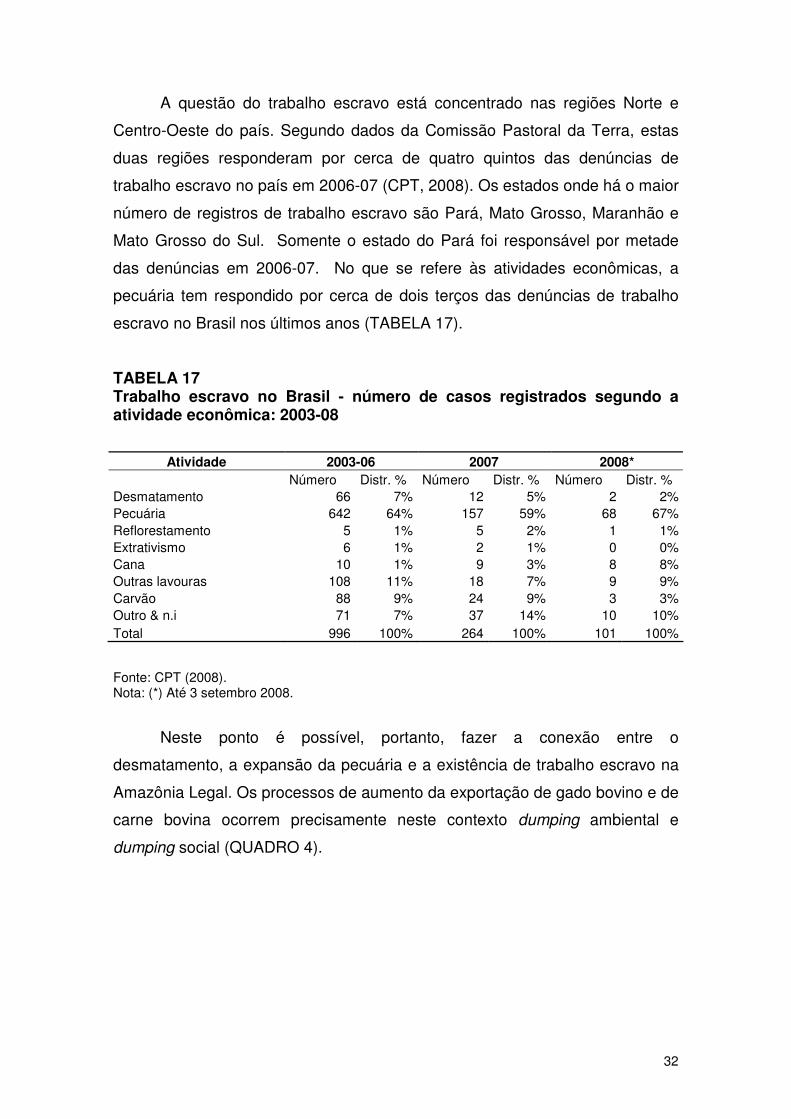

A questão do trabalho escravo está concentrado nas regiões Norte e

Centro-Oeste do país. Segundo dados da Comissão Pastoral da Terra, estas

duas regiões responderam por cerca de quatro quintos das denúncias de

trabalho escravo no país em 2006-07 (CPT, 2008). Os estados onde há o maior

número de registros de trabalho escravo são Pará, Mato Grosso, Maranhão e

Mato Grosso do Sul. Somente o estado do Pará foi responsável por metade

das denúncias em 2006-07. No que se refere às atividades econômicas, a

pecuária tem respondido por cerca de dois terços das denúncias de trabalho

escravo no Brasil nos últimos anos (TABELA 17).

TABELA 17 Trabalho escravo no Brasil - número de casos registrados segundo a atividade econômica: 2003-08

Atividade 2003-06 2007 2008* Número Distr. % Número Distr. % Número Distr. % Desmatamento 66 7% 12 5% 2 2% Pecuária 642 64% 157 59% 68 67% Reflorestamento 5 1% 5 2% 1 1% Extrativismo 6 1% 2 1% 0 0% Cana 10 1% 9 3% 8 8% Outras lavouras 108 11% 18 7% 9 9% Carvão 88 9% 24 9% 3 3% Outro & n.i 71 7% 37 14% 10 10% Total 996 100% 264 100% 101 100%

Fonte: CPT (2008). Nota: (*) Até 3 setembro 2008.

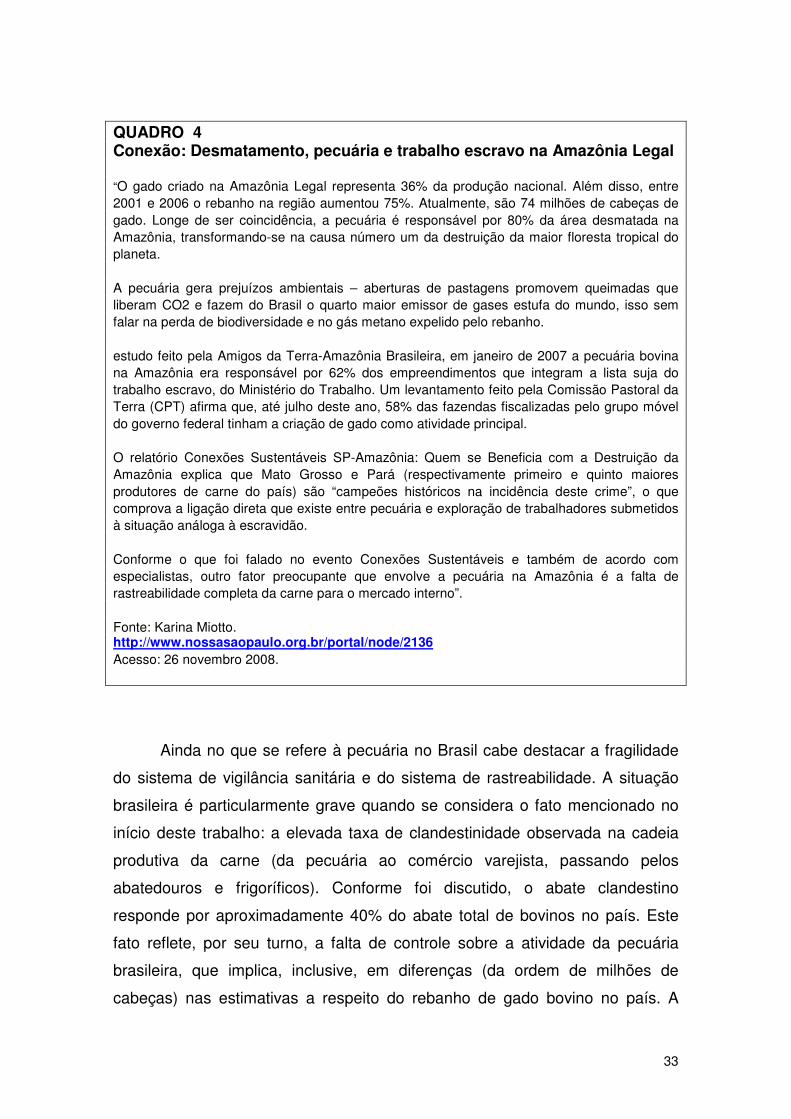

Neste ponto é possível, portanto, fazer a conexão entre o

desmatamento, a expansão da pecuária e a existência de trabalho escravo na

Amazônia Legal. Os processos de aumento da exportação de gado bovino e de

carne bovina ocorrem precisamente neste contexto dumping ambiental e

dumping social (QUADRO 4).

33

QUADRO 4 Conexão: Desmatamento, pecuária e trabalho escravo na Amazônia Legal “O gado criado na Amazônia Legal representa 36% da produção nacional. Além disso, entre 2001 e 2006 o rebanho na região aumentou 75%. Atualmente, são 74 milhões de cabeças de gado. Longe de ser coincidência, a pecuária é responsável por 80% da área desmatada na Amazônia, transformando-se na causa número um da destruição da maior floresta tropical do planeta. A pecuária gera prejuízos ambientais – aberturas de pastagens promovem queimadas que liberam CO2 e fazem do Brasil o quarto maior emissor de gases estufa do mundo, isso sem falar na perda de biodiversidade e no gás metano expelido pelo rebanho. estudo feito pela Amigos da Terra-Amazônia Brasileira, em janeiro de 2007 a pecuária bovina na Amazônia era responsável por 62% dos empreendimentos que integram a lista suja do trabalho escravo, do Ministério do Trabalho. Um levantamento feito pela Comissão Pastoral da Terra (CPT) afirma que, até julho deste ano, 58% das fazendas fiscalizadas pelo grupo móvel do governo federal tinham a criação de gado como atividade principal. O relatório Conexões Sustentáveis SP-Amazônia: Quem se Beneficia com a Destruição da Amazônia explica que Mato Grosso e Pará (respectivamente primeiro e quinto maiores produtores de carne do país) são “campeões históricos na incidência deste crime”, o que comprova a ligação direta que existe entre pecuária e exploração de trabalhadores submetidos à situação análoga à escravidão. Conforme o que foi falado no evento Conexões Sustentáveis e também de acordo com especialistas, outro fator preocupante que envolve a pecuária na Amazônia é a falta de rastreabilidade completa da carne para o mercado interno”. Fonte: Karina Miotto. http://www.nossasaopaulo.org.br/portal/node/2136 Acesso: 26 novembro 2008.

Ainda no que se refere à pecuária no Brasil cabe destacar a fragilidade

do sistema de vigilância sanitária e do sistema de rastreabilidade. A situação

brasileira é particularmente grave quando se considera o fato mencionado no

início deste trabalho: a elevada taxa de clandestinidade observada na cadeia

produtiva da carne (da pecuária ao comércio varejista, passando pelos

abatedouros e frigoríficos). Conforme foi discutido, o abate clandestino

responde por aproximadamente 40% do abate total de bovinos no país. Este

fato reflete, por seu turno, a falta de controle sobre a atividade da pecuária

brasileira, que implica, inclusive, em diferenças (da ordem de milhões de

cabeças) nas estimativas a respeito do rebanho de gado bovino no país. A

34

situação é particularmente séria na Amazônia Legal em decorrência da própria

fragilidade das instituições públicas nesta região.

3. Soluções

Os problemas gerais a respeito dos produtos primários e,

principalmente, os problemas específicos relativos à exportação de bovino vivo

discutidos acima abarcam questões econômicas e não-econômicas. Estes

problemas e questões nos permitem chegar à seguinte conclusão: o gado

bovino deve ser abatido o mais próximo possível das fazendas de origem e a

exportação de bovino vivo deve ser substituída pela exportação de carne

refrigerada e congelada. Esta diretriz estratégica soluciona não somente o

problema de mau-trato dos animais e dos riscos inerentes ao transporte por

longas distâncias, mas também atende à lógica de valorização do capital

investido nos segmentos da cadeia produtiva da carne e das outras cadeias

produtivas que têm na pecuária a sua atividade de base.

3.1 Diretrizes estratégicas e imposto de exportação

Esta conclusão nos remete a um conjunto de importantes diretrizes

estratégicas (QUADRO 5). Estas diretrizes resultam do debate internacional

atual que está assentado em conhecimento científico e experiências

relevantes, principalmente, na Europa Ocidental, Estados Unidos e Austrália.

Estas diretrizes resultam também da luta de movimentos sociais que estão

atuando em praticamente todas as regiões do planeta. Muitos governos têm

reagido favoravelmente no sentido de criar e implementar o marco regulatório e

as políticas necessários (Adams et al, 2008).

35

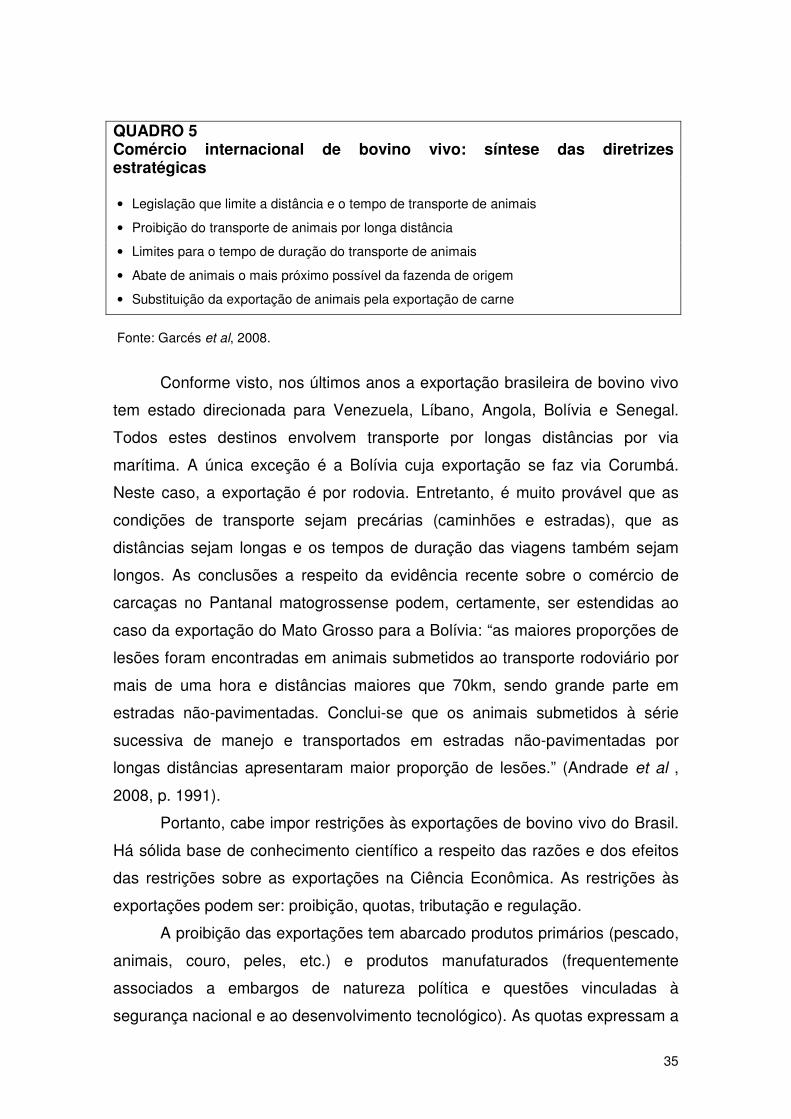

QUADRO 5 Comércio internacional de bovino vivo: síntese das diretrizes estratégicas • Legislação que limite a distância e o tempo de transporte de animais

• Proibição do transporte de animais por longa distância

• Limites para o tempo de duração do transporte de animais

• Abate de animais o mais próximo possível da fazenda de origem

• Substituição da exportação de animais pela exportação de carne

Fonte: Garcés et al, 2008.

Conforme visto, nos últimos anos a exportação brasileira de bovino vivo

tem estado direcionada para Venezuela, Líbano, Angola, Bolívia e Senegal.

Todos estes destinos envolvem transporte por longas distâncias por via

marítima. A única exceção é a Bolívia cuja exportação se faz via Corumbá.

Neste caso, a exportação é por rodovia. Entretanto, é muito provável que as

condições de transporte sejam precárias (caminhões e estradas), que as

distâncias sejam longas e os tempos de duração das viagens também sejam

longos. As conclusões a respeito da evidência recente sobre o comércio de

carcaças no Pantanal matogrossense podem, certamente, ser estendidas ao

caso da exportação do Mato Grosso para a Bolívia: “as maiores proporções de

lesões foram encontradas em animais submetidos ao transporte rodoviário por

mais de uma hora e distâncias maiores que 70km, sendo grande parte em

estradas não-pavimentadas. Conclui-se que os animais submetidos à série

sucessiva de manejo e transportados em estradas não-pavimentadas por

longas distâncias apresentaram maior proporção de lesões.” (Andrade et al ,

2008, p. 1991).

Portanto, cabe impor restrições às exportações de bovino vivo do Brasil.

Há sólida base de conhecimento científico a respeito das razões e dos efeitos

das restrições sobre as exportações na Ciência Econômica. As restrições às

exportações podem ser: proibição, quotas, tributação e regulação.

A proibição das exportações tem abarcado produtos primários (pescado,

animais, couro, peles, etc.) e produtos manufaturados (frequentemente

associados a embargos de natureza política e questões vinculadas à

segurança nacional e ao desenvolvimento tecnológico). As quotas expressam a

36

regulação do comércio internacional por meio de quantidades máximas e

licenças de exportação. Ou seja, o governo aloca quotas para um número

limitado de exportadores com base em diferentes critérios. Estas quotas podem

ser escalonadas até atingirem a total proibição. Com efeitos similares aos das

quotas a tributação sobre as exportações tem a vantagem de gerar receita

fiscal para o governo. A regulação das exportações implica mecanismos de

supervisão e monitoramento das exportações a partir de critérios como

quantidade, preços, qualidade dos produtos e distribuição geográfica.

Em termos de eficácia o argumento frequentemente encontrado na

literatura econômica é que a tributação é o mecanismo mais eficaz de controle

das exportações (Piermartini, 2004, p. 3). Vale destacar que os impostos de

exportação não são proibidos pela Organização Mundial do Comércio (OMC)

(Ibid, p. 2). Levantamento recente mostrou que 39 países-membros da OMC

aplicaram impostos de exportação no período 1995-2002. Este levantamento

envolveu os 100 países-membros da OMC que apresentaram informações via

o Trade Policy Review Mechanism (OECD, 2003, p. 13).

A aplicação de restrições às exportações, inclusive impostos de

exportações, pode ser justificada por diversas razões Piermartini, 2004, p. 2;

OECD, 2003, p. 14).

• melhoria dos termos de troca

• redução da volatilidade de preços dos produtos primários

• contenção de pressões inflacionárias

• reforço das finanças públicas

• diversificação econômica

• contenção da especialização produtiva provocada pela escalada tarifária

• elevação do valor agregado via promoção de segmentos de processamento

• aumento da competitividade dos produtos downstream na cadeia produtiva

• neutralização da aplicação de medidas compensatórias pelos parceiros

comerciais

• redução da competitividade internacional de terceiros países que dependem

do produto primário sobre o qual incide a restrição de exportação

• proteção ambiental

• proteção do trabalhador

37

• maior controle sobre os registros aduaneiros quando o imposto vier

acompanhado do estabelecimento de preços mínimos de exportação

• melhoria das condições de abastecimento do mercado interno

• melhoria do nível de bem-estar da população mais pobre

• contenção da propagação de epidemias em decorrência do comércio

mundial de animais (síndrome da vaca louca, gripe aviária, etc.)

• combate ao mau-trato de animais9 devido ao transporte por longas

distâncias

Naturalmente, não há benefícios sem custos. A imposição de restrições

e impostos de exportação têm custos como, por exemplo, a transferência de

renda do produtor para o consumidor e para o governo (Lewis Jr., 1984, cap.

9). A evidência empírica a respeito do impacto dos impostos de exportação

segue a regra básica: cada caso é um caso. Fundamentalmente, como

argumento geral, temos que as restrições e impostos de exportação devem ser

seletivos (produto-específico) e temporalmente limitados.

No Brasil há a experiência recente do imposto de exportação sobre

couro wet-blue. O processo produtivo do couro pode ser classificado em quatro

estágios. O primeiro estágio (couro salgado) ocorre após o abate do animal e

envolve descarne, extração de resíduos, limpeza e salgamento da peça de

couro. O segundo estágio (couro wet-blue) envolve o curtimento do couro

salgado e sua transformação em peças de couro cru a partir da extração de

retalhos de couro e de pelagem. O terceiro estágio (crust ou semi-acabado)

implica maior processamento e tratamento do couro. O quarto estágio (couro

acabado) é o do acabamento final do couro que está pronto para uso industrial

nos segmentos de vestuário, mobiliário, automotivo, calçados, etc.

O imposto de exportação (alíquota de 9%) sobre o couro wet-blue foi

introduzido em 2000. As principais razões usadas para a imposição deste

imposto foram: agregação de valor ao produto exportado (couros com maior

processamento) pelo país; garantir a competitividade do produto brasileiro

9 Garcés et al (2008, p. 63) mencionam a proibição pelo governo australiano da exportação de ovelhas para o Egito. A síndrome da vaca louca e a gripe aviária provocaram movimento generalizado de restrições ao comércio internacional de animais e carne.

38

(couros acabados, calçados, etc.); e, contenção da escalada tarifária.10 Cabe

mencionar que países que são grandes players na cadeia produtiva do couro

em escala mundial (Rússia, Índia, China e Argentina) também impõem

restrições à exportação de couro (CICB, 2007.a, p. 192).

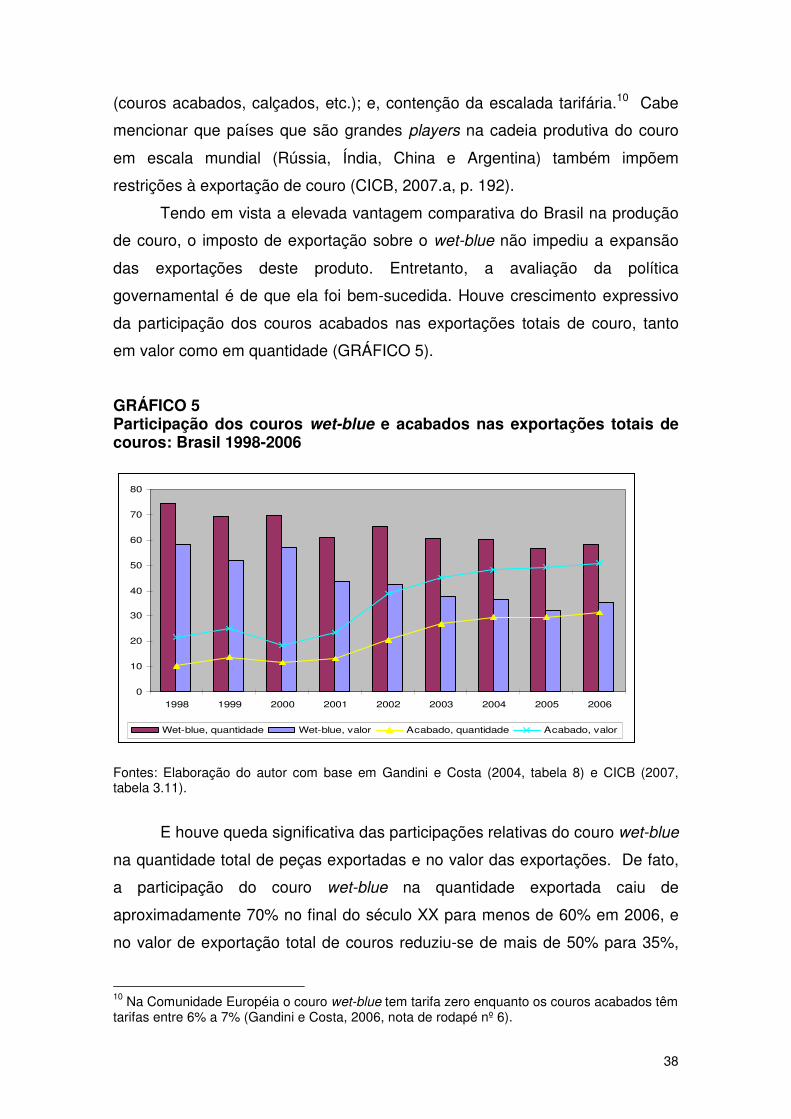

Tendo em vista a elevada vantagem comparativa do Brasil na produção

de couro, o imposto de exportação sobre o wet-blue não impediu a expansão

das exportações deste produto. Entretanto, a avaliação da política

governamental é de que ela foi bem-sucedida. Houve crescimento expressivo

da participação dos couros acabados nas exportações totais de couro, tanto

em valor como em quantidade (GRÁFICO 5).

GRÁFICO 5 Participação dos couros wet-blue e acabados nas exportações totais de couros: Brasil 1998-2006

0

10

20

30

40

50

60

70

80

1998 1999 2000 2001 2002 2003 2004 2005 2006

Wet-blue, quantidade Wet-blue, valor Acabado, quantidade Acabado, valor

Fontes: Elaboração do autor com base em Gandini e Costa (2004, tabela 8) e CICB (2007, tabela 3.11).

E houve queda significativa das participações relativas do couro wet-blue

na quantidade total de peças exportadas e no valor das exportações. De fato,

a participação do couro wet-blue na quantidade exportada caiu de

aproximadamente 70% no final do século XX para menos de 60% em 2006, e

no valor de exportação total de couros reduziu-se de mais de 50% para 35%,

10 Na Comunidade Européia o couro wet-blue tem tarifa zero enquanto os couros acabados têm tarifas entre 6% a 7% (Gandini e Costa, 2006, nota de rodapé nº 6).

39

respectivamente. Por outro lado, a participação do couro acabado na

quantidade exportada aumentou de 10% no final do século XX para cerca de

30% em 2006, e no valor total exportado cresceu de 20% para 50%,

respectivamente.

O imposto de exportação sobre o couro wet-blue também impactou

favoravelmente na cadeia produtiva do couro, principalmente, via expansão da

produção de couros acabados (Gandini e Costa, 2006). Também há efeitos

positivos em termos de geração de emprego e de receita tributária.11

Esta evidência indica, então, que um imposto sobre a exportação de

bovino vivo pode ter impacto positivo sobre a cadeia produtiva da carne e sobre

o conjunto da economia brasileira. Da mesma forma que a exportação de couro

wet-blue, a exportação de gado bovino implica dumping social e dumping

ambiental, principalmente, em decorrência da pecuária extensiva desenvolvida

na Amazônia Legal. A similaridade com o setor de couro wet-blue persiste

quando se considera que o Brasil tem elevada vantagem comparativa em

relação aos seus competidores no mercado internacional em decorrência das

características do processo de expansão da pecuária no país.

3.2 Controles quantitativos: quotas e proibição

Diferentemente do couro, a exportação de gado bovino implica mau-trato

dos animais tendo em vista o transporte por longas distâncias, durante muito

tempo e em condições precárias. A pecuária e a exportação de gado bovino

têm outras especificidades, como discutido acima. Conforme visto, os efeitos

econômicos do mau-trato dos animais são evidentes como, por exemplo, a

redução da função imunológica provocada pelo transporte de animais em rotas

de longa distância, que agrava o problema da transmissão de doenças nos

bovinos. O aumento do risco de disseminação de doenças infecciosas nos

seres humanos tende a aumentar a probabilidade de o país exportador sofrer

restrições de acesso ao mercado internacional. O estresse próprio do

transporte por longas distâncias diminui o valor da carne exportada em

decorrência da mortalidade, das lesões e da redução da qualidade da carne.

11 A receita tributária estimada para 2005 é de US$ 30 milhões (Gandini e Costa, 2006, nota de rodapé nº 12).

40

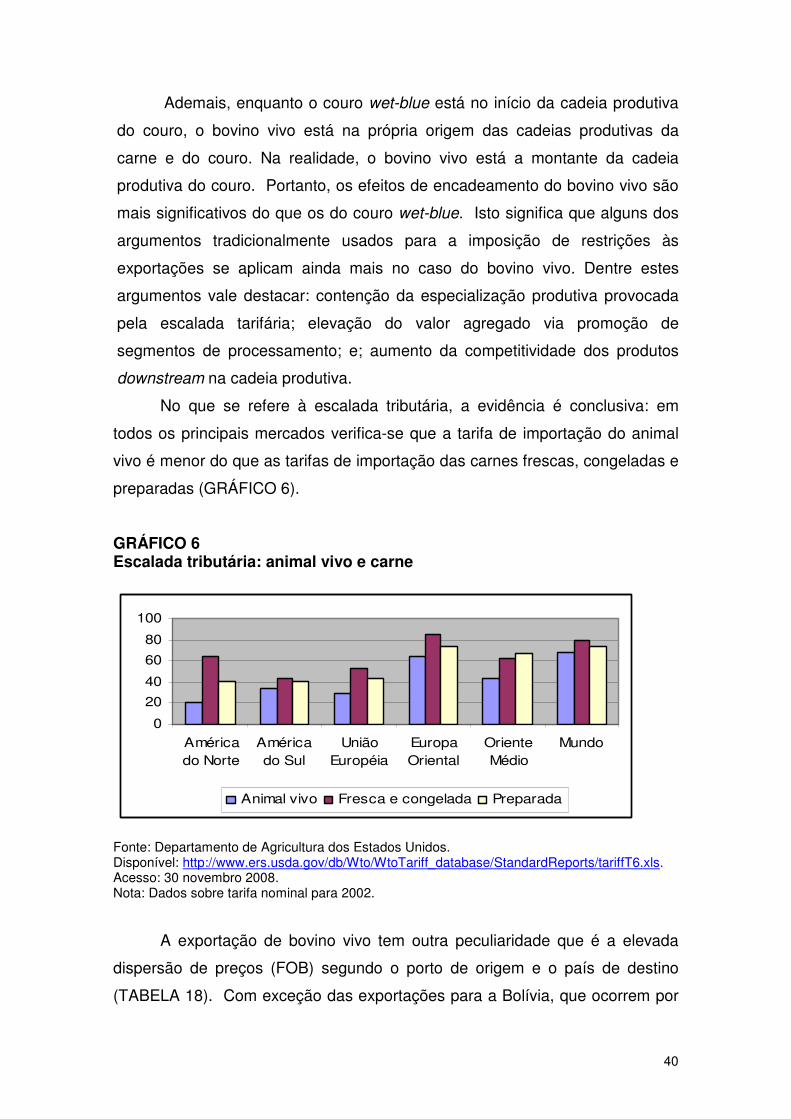

Ademais, enquanto o couro wet-blue está no início da cadeia produtiva

do couro, o bovino vivo está na própria origem das cadeias produtivas da

carne e do couro. Na realidade, o bovino vivo está a montante da cadeia

produtiva do couro. Portanto, os efeitos de encadeamento do bovino vivo são

mais significativos do que os do couro wet-blue. Isto significa que alguns dos

argumentos tradicionalmente usados para a imposição de restrições às

exportações se aplicam ainda mais no caso do bovino vivo. Dentre estes

argumentos vale destacar: contenção da especialização produtiva provocada

pela escalada tarifária; elevação do valor agregado via promoção de

segmentos de processamento; e; aumento da competitividade dos produtos

downstream na cadeia produtiva.