FACULDADE ASSIS GURGACZ LETÍCIA KLEIN DE CARLI LUIS ... · agir sobre a real necessidade da...

61

FACULDADE ASSIS GURGACZ ANA CLAUDIA WENDLAND LETÍCIA KLEIN DE CARLI LUIS FERNANDO ZANCANARO GIACOMINI MAURICIO PRATA DALL’OGLIO ANALISE FINANCEIRA EM UM POSTO REVENDEDOR DE COMBUSTÍVEIS CASCAVEL - PR 2012

Transcript of FACULDADE ASSIS GURGACZ LETÍCIA KLEIN DE CARLI LUIS ... · agir sobre a real necessidade da...

FACULDADE ASSIS GURGACZ

ANA CLAUDIA WENDLAND LETÍCIA KLEIN DE CARLI

LUIS FERNANDO ZANCANARO GIACOMINI MAURICIO PRATA DALL’OGLIO

ANALISE FINANCEIRA EM UM POSTO REVENDEDOR DE COMBUSTÍVEIS

CASCAVEL - PR 2012

ANA CLAUDIA WENDLAND LETÍCIA KLEIN DE CARLI

LUIS FERNANDO ZANCANARO GIACOMINI MAURICIO PRATA DALL’OGLIO

ANALISE FINANCEIRA EM UM POSTO REVENDEDOR DE COMBUSTÍVEIS

Trabalho de conclusão de Curso, apresentado como requisito parcial para obtenção do titulo de Bacharel em Administração da Faculdade Assis Gurgacz.

Orientadora: Professora Mônica Virgínia Missau

CASCAVEL - PR 2012

ANA CLAUDIA WENDLAND LETÍCIA KLEIN DE CARLI

LUIS FERNANDO ZANCANARO GIACOMINI MAURICIO PRATA DALL’OGLIO

ANALISE FINANCEIRA EM UM POSTO REVENDEDOR DE COMBUSTÍVEIS

Trabalho apresentado ao Curso de Administração, da Faculdade Assis Gurgacz/

Dom Bosco, como requisito parcial para a obtenção do título de Bacharel Licenciado

em Administração, sob a orientação da Professora Monica Virginia Missau.

BANCA EXAMINADORA

___________________________

Professor (a) Orientadora Monica Virginia Missau

Faculdade Assis Gugacz

Especialista

___________________________

Luciana Maria Santos Ferraz

Instituição a que pertence

Titulação

___________________________

Leonardo Levi Soares

Instituição a que pertence

Titulação

Cascavel, 3 de Dezembro de 2012

AGRADECIMENTOS

Agradecemos a Deus, que nos guiou até esse presente momento.

Aos nossos pais, que nos apoiaram e nos presentearam para obter

conhecimentos.

À nossa professora orientadora Monica Virginia Missau, à professora Luciana

Ferraz e a todos os nossos professores que nos auxiliaram nessa caminhada, rumo

a essa conquista.

À Faculdade Assis Gurgacz, por propiciar uma estrutura adequada de estudo.

E à empresa que confiou em nós e cedeu as informações necessárias para a

formulação desse trabalho.

RESUMO Este trabalho de conclusão de curso teve como objetivo buscar informações sobre o capital de giro da empresa. Devido à necessidade de informação financeira, para a organização, a pesquisa possibilitou o aprofundamento do assunto, tanto na parte teórica como prática. Assim sendo, o problema foi buscar saber qual a importância do capital de giro para a empresa e os objetivos consistem na análise do capital de giro, dos relatórios contábeis e dos recursos próprios, bem como da análise financeira. Na parte teórica foram apresentados conceitos de administração, funções do administrador, administração financeira, a ligação da administração e a contabilidade, os quocientes financeiros e o capital de giro, sendo que os autores principais foram Gitman e Assaf Neto. Na parte metodológica foi feita pesquisa exploratória, bibliografias, quantitativa, qualitativa e analisados os relatórios contábeis, dados primários e secundários, complementada com entrevista não estruturada. Já na apresentação de análise de dados é primeiramente feita uma análise vertical e horizontal do balanço patrimonial e demonstração do resultado do exercício da empresa dos últimos cinco anos, depois feita uma análise dos índices financeiros da empresa demonstrando como encontra-se as finanças da empresa como um todo tratando de sua liquidez, atividade, endividamento e a lucratividade e por último feito uma análise do capital de giro da empresa, muitas dessas análises sendo respondidas e acrescentadas por meio da entrevista que foi feita com a diretora da empresa. Por último são apresentadas as considerações finais, uma conclusão a respeito do estudo feito, mostrando o que foi obtido com a pesquisa e fazendo uma série de sugestões a instituição analisada.

PALAVRAS-CHAVE: Capital de Giro, Análise Financeira, Liquidez.

LISTA DE TABELAS

Tabela 1 - Cronograma para Elaboração da Pesquisa ........................................... 38

Tabela 2 - Cronograma para Elaboração da Pesquisa ........................................... 38

Tabela 3 - Balanço Patrimonial ............................................................................... 40

Tabela 4 - Demonstração de Resultado do Exercício - DRE ................................... 43

Tabela 5 - Análises Financeiras .............................................................................. 44

Tabela 6 - Idade Média de Estoque ........................................................................ 47

LISTA DE GRÁFICOS

Gráfico 1 - Análise Vertical...................................................................................... 41

Gráfico 2 - Análise do Patrimônio Líquido e do Ativo Circulante .............................41

Gráfico 3 - Análise do Ativo Permanente e do Exigível a Longo Prazo ..................42

Gráfico 4 - Análise do Passivo Circulante .................................................................42

Gráfico 5 - Análise do Índice de Liquidez Corrente e Seco...................................... 45

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 9

1.1 TEMA .................................................................................................................... 9

1.2 PROBLEMA ........................................................................................................ 10

1.3 OBJETIVOS ........................................................................................................ 10

1.3.1 Objetivo geral .................................................................................................. 10

1.4.2 Objetivos específicos........................................................................................ 10

1.4 JUSTIFICATIVA .................................................................................................. 11

2 ORGANIZAÇÃO EM ESTUDO .............................................................................. 12

2.1 HISTÓRICO E ABRANGÊNCIA .......................................................................... 12

2.2 HIERARQUIA, PLANOS E AÇÕES .................................................................... 13

3 REFERENCIAL TEÓRICO ..................................................................................... 14

3.1 ADMINISTRAÇÃO .............................................................................................. 14

3.1.1 Quatro funções da administração ................................................................... 15

3.1.2 O novo administrador e as novas escolas de administração .......................... 15

3.2 ADMINISTRAÇÃO FINANCEIRA ....................................................................... 16

3.3 RELAÇÃO ENTRE A CONTABILIDADE E A ADMINISTRAÇÃO ....................... 18

3.3.1 Demonstração do resultado do exercício........................................................ 18

3.3.2 Balanço patrimonial ........................................................................................ 19

3.4 QUOCIENTES .................................................................................................... 21

3.4.1 Índices de liquidez .......................................................................................... 21

3.4.2 Índices de atividades ...................................................................................... 22

3.4.3 Rentabilidade .................................................................................................. 24

3.4.4 Endividamento ................................................................................................ 25

3.4.5 Lucratividade .................................................................................................. 26

3.5 Análise vertical e horizontal ............................................................................... 29

3.6 Capital de giro .................................................................................................... 29

3.6.1 Importância da administração de capital de giro ............................................. 30

3.6.2 Fatores que atuam sobre a análise do capital de giro .................................... 31

4 METODOLOGIA ..................................... ............................................................... 33

4.1 ESTUDO DE CASO ............................................................................................ 33

4.2 LOCAL DE REALIZAÇÃO DA PESQUISA ......................................................... 36

4.3 PROCEDIMENTOS DA COLETA DE DADOS ................................................... 36

4.4 CRITÉRIOS DE INCLUSÃO E EXCLUSÃO ....................................................... 36

4.5 GRAU DE VULNERABILIDADE DOS SUJEITOS – BENEFÍCIOS,

RISCOS, DESCONFORTOS E MEDIDAS PROTETORAS ...................................... 37

4.6 CRITÉRIOS PARA INTERROMPER A PESQUISA ............................................ 37

4.7 SIGILO E CONFIDENCIALIDADE DAS INFORMAÇÕES .................................. 37

4.8 PROPRIEDADE, GUARDA E USO DAS INFORMAÇÕES ................................. 37

4.9 ANÁLISE DOS DADOS ...................................................................................... 37

4.10 ORÇAMENTO E REMUNERAÇÃO ................................................................... 38

4.11 CRONOGRAMA ................................................................................................ 38

5 APRESENTAÇÃO E ANÁLISE DOS DADOS ................ ....................................... 39

5.1 ANÁLISE VERTICAL E HORIZONTAL ............................................................... 39

5.2 ANÁLISES DE ÍNDICES FINANCEIROS............................................................ 44

5.2.1 Análise de liquidez .......................................................................................... 45

5.2.2 Análise de atividade ........................................................................................ 46

5.2.3 Análise de endividamento ............................................................................... 49

5.2.4 Análise da Lucratividade ................................................................................. 50

5.3 CAPITAL DE GIRO ............................................................................................. 51

6 CONSIDERAÇÕES FINAIS ................................................................................... 53

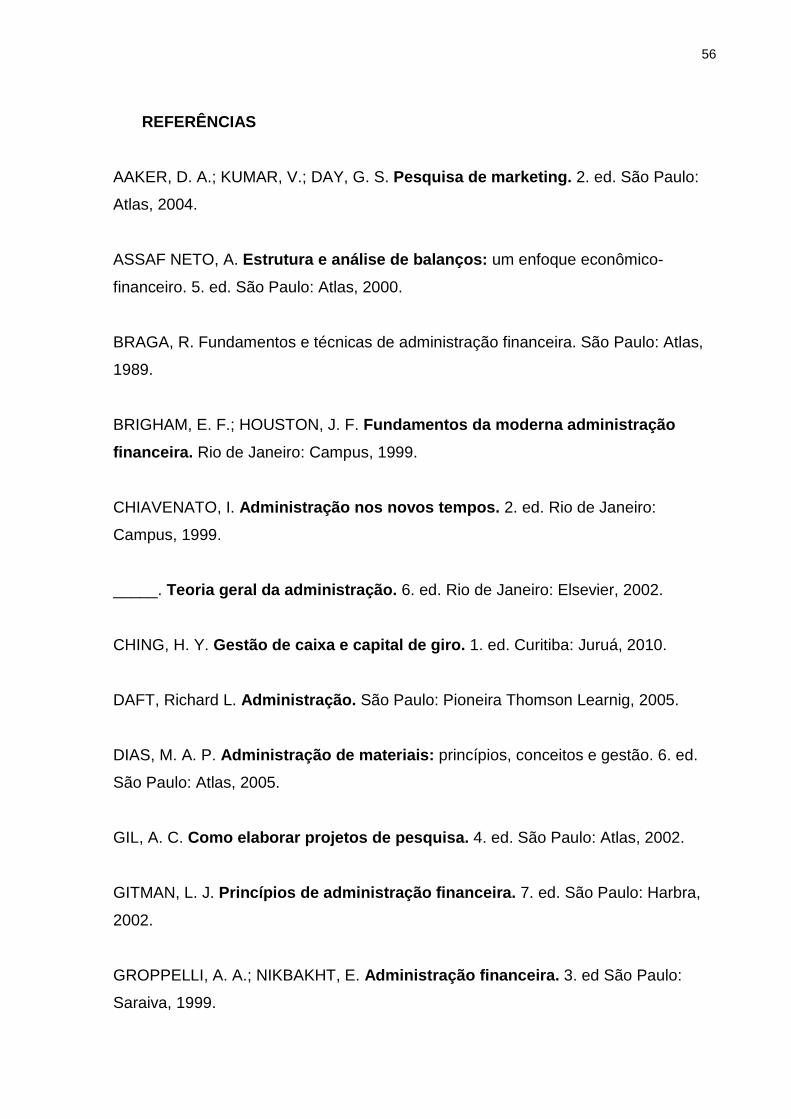

REFERÊNCIAS ......................................................................................................... 56

APÊNDICE ................................................................................................................ 59

9

1 INTRODUÇÃO

A administração de capital de giro auxilia o administrador no contexto

decisório das finanças empresariais, permitindo visualizar melhor como as empresas

formam, aplicam e gerenciam seus recursos financeiros.

A atividade financeira necessita constantemente de um acompanhamento em

seus resultados, para ter seu desempenho avaliado e fazer as correções. Dessa

forma, uma boa análise das demonstrações financeiras, bem como o levantamento

da necessidade de capital de giro auxilia no planejamento e no controle dos recursos

financeiros da organização.

O comércio de combustíveis envolve uma relação comercial com grandes

empresas fornecedoras. Após fixado uma bandeira, o revendedor só poderá adquirir

o produto da mesma, o que reduz o poder de barganhar preços junto a outros

fornecedores. Mas, esse não pode ser um empecilho para a empresa, é necessário

que o posto revendedor consiga se sobressair na gestão de seu

negócio, possuindo um diferencial na hora da venda.

Diante de um mercado extremamente competitivo, ter uma visão objetiva e

clara das finanças da empresa é de suma importância, pois através do estudo

das finanças é possível enxergar a realidade da empresa e projetar ações futuras.

Com isso, é necessário obter conhecimento das ferramentas da área

financeira como o capital de giro, que está atrelado ao contexto decisório das

organizações.

Neste trabalho, levantou-se a importância dessa ferramenta para a

organização, através dos relatórios contábeis fornecidos pela empresa revendedora

de combustível. Também foi analisada qual a necessidade real de capital de giro na

empresa.

Após essa avaliação foi possível observar como está a empresa

financeiramente. Foi possível ainda analisar se a empresa está caminhando de

maneira correta, crescendo e buscando os melhores resultados.

1.1 TEMA

O administrador da empresa revendedora de combustível, localizada na

cidade de Capitão Leônidas das Marques/PR, após observar os relatórios contábeis,

10

perceberam a necessidade de uma maior análise financeira. Para tanto, foi proposto

o presente trabalho, sobre o qual os administradores buscam obter informações

específicas acerca do capital de giro, da liquidez e da rentabilidade da empresa.

1.2 PROBLEMA

Os administradores buscam conhecer o montante de capital de giro,

necessário para o desenvolvimento da atividade, como forma de garantir a

operacionalização da empresa e propiciar condições adequadas para a

sobrevivência e o crescimento da mesma. Diante disso o problema que norteia a

pesquisa é: Qual a importância de capital de giro para empresa?

1.3 OBJETIVOS

Nesta seção são apresentados o objetivo geral e os objetivos específicos que

orientaram o desenvolvimento do trabalho.

1.3.1 Objetivo geral

Elaborar uma analise financeira do posto revendedor de combustíveis,

através dos índices financeiros.

1.3.2 Objetivos específicos

a) Analisar o capital de giro da empresa a forma que se encontra.

b) Analisar os balanços patrimoniais e as demonstrações de resultado do

exercício dos últimos cinco anos;

c) Verificar a situação financeira da empresa com relação ao capital de

giro;

d) Verificar o volume de recursos próprios que possa determinar a liquidez

da empresa.

11

1.4 JUSTIFICATIVA

Para o bom andamento de uma empresa é necessário um estudo

aprofundado em suas finanças, o qual consiga identificar a melhor alternativa para

as necessidades da organização. Através de uma boa administração

financeira pode-se traçar vários objetivos e espera-se que eles se cumpram. Muitas

vezes, a sobrevivência da empresa está atrelada à disponibilidade de recursos para

investir em suas operações. Surge, então, a importância do capital de giro. Mediante

isso, faz-se necessário um maior aprofundamento na área, tanto no âmbito teórico,

como no prático.

Para o êxito da administração financeira da empresa, é necessário que se

analise informações sobre o capital, a liquidez, a rentabilidade, o endividamento, os

prazos médios, bem como o capital de giro necessário. Essas informações são

retiradas dos índices financeiros dos demonstrativos contábeis e, trata-se de uma

ferramenta que auxilia o gestor na tomada de decisões.

A tomada de decisões baseada nessas informações permite ao administrador

agir sobre a real necessidade da organização. Dessa forma, aumenta-se a chance

de sucesso da empresa. Portanto, possuir habilidade de tomar decisões eficazes é

uma das competências mais importantes que uma pessoa pode desenvolver.

Como forma de agregar valor na justificativa deste trabalho, as atividades de

pesquisa e coleta de dados focam no curso de administração e ainda na

oportunidade de fundamentar os conhecimentos teóricos na prática.

12

2 ORGANIZAÇÃO EM ESTUDO

Nesta seção é caracterizada a organização em estudo, a partir de um

histórico da empresa, localização, descrição das atividades e do número de

funcionários, bem como da hierarquia, planos e ações.

2.1 HISTÓRICO E ABRANGÊNCIA

O posto revendedor de combustíveis está há mais de 12 anos no ramo

varejista de combustíveis. Em 2011 foi implantada a bandeira IPIRANGA, voltado a

atender às necessidades diárias dos consumidores, ofertando desde combustíveis e

lubrificantes até produtos de conveniência. A empresa está localizada na PRT-163,

na cidade de Capitão Leônidas Marques, Paraná, em uma rodovia que atende

automóveis e caminhões que transitam no sentido Mato Grosso do Sul ao Rio

Grande do Sul.

A empresa busca manter sua tradição e a qualidade dos produtos ofertados,

visando a se manter forte nessa região pela credibilidade no mercado. Seu slogan é

oferecer o melhor e o mais confiável serviço para as transportadoras e os motoristas.

O posto disponibiliza de uma área de 24.000m2, com amplo pátio para

estacionamento, com sistema de monitoramento, borracharia, auto-elétrica,

mecânica, lanchonete e banheiros com duchas – disponível aos consumidores

gratuitamente.

O posto revendedor também tem o selo de garantia RODO REDE, fornecido

pela IPIRANGA aos postos que têm excelência em seu atendimento e na infra-

estrutura, permitindo com que os caminhoneiros e demais clientes possam encontrar

um posto limpo, seguro e que ofereça diversos serviços aos mesmos.

Ainda conta com sistemas informatizados, bombas automatizadas para a

emissão de cupons fiscais, o que impossibilita fraudes. Além disso, os produtos

comercializados possuem qualidade da distribuidora IPIRANGA.

A IPIRANGA possui em torno de 70 mil funcionários, tendo por volta de 5,9 mil

postos em todo território brasileiro. A distribuidora é a maior empresa privada do

segmento de distribuição de combustíveis no Brasil e a segunda entre todas as

distribuidoras. A marca está entre as melhores bandeiras do país.

13

2.2 HIERARQUIA, PLANOS E AÇÕES

A hierarquia administrativa pressupõe o exercício de determinados poderes

pelo superior hierárquico, tais como dar ordens ao subordinado e controlar sua

atividade.

Hoje o nível hierárquico dentro das empresas é cada vez menor para dar mais

agilidade nas decisões. No caso da empresa em estudo, ela é constituída em sua

forma hierárquica pelos proprietários, um gerente administrativo, um gerente de

pista, um auxiliar administrativo, quatro caixas, quinze frentistas, dois lavadores e

dois zeladores. O quadro de funcionários pode ter alterações conforme a

sazonalidade, como épocas de escoamento de safra. Isso ocorre em função do

aumento ou redução da safra, pois as vendas variam conforme a demanda, o que

exige uma readequação no quadro de funcionários.

Esse quadro de funcionários tem um custo para empresa, o qual envolve

salários, férias, décimo terceiro, comissões, hora-extra, adicional noturno, adicional

de periculosidade, adicional de insalubridade, vale alimentação, vale transporte,

seguro de vida, sendo esses custos considerados como obrigações financeiras.

A empresa tem como planejamento um estudo sobre a necessidade do capital

de giro, visando a uma maior liquidez. Com isso, busca-se deixar a empresa

financeiramente viável e ao mesmo tempo com a possibilidade de um fluxo de caixa

maior.

14

3 REFERENCIAL TEÓRICO

Nesta seção são apresentadas as bases teóricas que fundamentam e

orientam o desenvolvimento da pesquisa. Primeiramente, é abordado o conceito de

administração e as funções do administrador. Na sequência, explicita-se o conceito

de administração financeira, demonstrativo do resultado de exercício, balanço

patrimonial e quocientes financeiros.

3.1 ADMINISTRAÇÃO

Para Maximiano (2000), administração é o processo de tomar decisões sobre

objetivos e utilização de recursos.

Segundo Chiavenato (2002), administrar cabe a qualquer empresa de

pequeno, médio e grande porte. Assim toda administração precisa ter seus objetivos

alcançados, obtendo resultados para a organização.

Chiavenato (1999) disserta que o administrador precisa saber lidar com

recursos organizacionais para obter a eficiência e eficácia, com alto grau de

satisfação entre o cliente que recebe e as pessoas que fazem o trabalho.

E assim, administrar é ter eficiência, atingindo os objetivos sem perdas de

recursos. Já ser eficaz é atingir os objetivos organizacionais (THOMAS e SNELL,

1998).

O administrador é a pessoa que busca, com responsabilidade, o desempenho

de uma organização, contando sempre com a ajuda das pessoas que nela

trabalham. Com planejamento, ele organiza, dirige pessoas e controla recursos

materiais, financeiros, de informação e tecnologia, alcançando os objetivos traçados

(CHIAVENATO, 1999).

Na administração os objetivos e um elevado desempenho podem ser

atingidos quando se integra quatro ações: planejar, organizar, dirigir e controlar o

uso dos recursos organizacionais. Essas ações possibilitam alcançar os objetivos

traçados de maneira eficiente e eficácia, e constituem as quatro funções do

administrador.

15

3.1.1 Quatro funções da administração

O planejamento é a primeira função administrativa. É o que a empresa

precisa verificar para ver sua situação no futuro e para analisar como chegar a

atingir um objetivo e meta, utilizando-se da melhor maneira dos recursos disponíveis,

bem como alcançando outros recursos necessários. A falta de planejamento pode ter

consequências graves, podendo levar uma empresa a abrir falência. (DAFT, 2005).

A segunda função do administrador é a organização. Ela segue o

planejamento. É a parte que estrutura o plano para realização do mesmo. A

organização do planejamento é obtida por meio de agrupamento de tarefas dos

departamentos. (DAFT, 2005).

A terceira função é a liderança. Esta é uma função administrativa muito

importante nos dias atuais, e demanda por parte do administrador uma influência

sobre as pessoas, os colaboradores, a fim de motivá-los a alcançarem as metas

delimitadas pela organização. (DAFT, 2005).

O controle é a quarta função do administrador e se refere à ação de controlar

os resultados dos funcionários da organização, verificando se estão no caminho

certo para atingirem as metas. Quando necessário, é preciso intervir e fazer

correções e readequações. Com a tecnologia esse controle pode ser feito

virtualmente. (DAFT, 2005).

Em qualquer escala que dispõem de recursos, administrar é um processo

muito importante e envolve decisões. Toda atividade tem certo conteúdo

administrativo, nas mais variadas escalas de utilização de recursos. Assim, as

funções administrativas são importantes para qualquer pessoa que tome decisões

sobre a utilização de recursos, ou que esteja em ambientes onde essas decisões

são tomadas. (MAXIMIANO, 2000).

3.1.2 O novo administrador e as novas escolas de administração

Marcondes e Bernardes (2003) afirmam que a nova administração do século

XXI engloba dois princípios: uma visão de mundo exterior orientada pelo mundo

interior da organização; e um perfil de administrador do terceiro milênio.

Quanto à visão do mundo exterior orientado pelo mundo interior da

organização, os autores observam que a organização tem que se antecipar dos

16

acontecimentos do mundo, pois as mudanças estão cada vez mais rápidas. Assim a

forma de se obter isso é buscar oportunidades, inovar e aproveitar tais

oportunidades dentro da empresa, ou seja, ser um empreendedor, que se mantém

atualizado através de jornais, revistas, sites e tudo o que o mundo virtual pode

proporcionar.

Por fim, o administrador do terceiro milênio precisa saber influenciar as

pessoas, ter o poder de negociar os benefícios para organização e liderá-los. Porém,

tem que aprender a ouvir mais quando houver necessidade e ser liderado quando

necessário, por isso trabalhar em equipe sempre é a melhor forma de ação. Também

é necessário saber bem sobre administração e as ciências nela estudada para se

posicionar perante a equipe quando houver a necessidade.( MARCONDES E

BERNARDES, 2003).

3.2 ADMINISTRAÇÃO FINANCEIRA

Groppelli e Nikbakht (1999) observam que a administração financeira possui

vários termos chaves para sua denominação, como a compensação entre risco e

retorno, macro fatores, maximização da riqueza, finanças, micro decisões e

planejamento financeiro. Assim, definem finanças como a aplicação de uma série de

princípios econômicos e financeiros como o objetivo de se obter o lucro mais

elevado com o menor risco possível, maximizando a riqueza de uma empresa.

Os autores, ainda, defendem a ideia de que quanto mais conhecimento uma

pessoa adquire, ela estará mais capacitada para as tomadas de decisões,

planejamento e controle dentro de uma organização. Assim, para um administrador,

quanto mais ele souber sobre contabilidade, menos desvantagens terá na

compreensão dos dados contábeis, podendo, então, evitar medições negativas.

Os administradores devem ter em vista que as recompensas e os

desempenhos dos mesmos podem depender das medições contábeis. Com o auxílio

de normas e práticas contábeis, os administradores, de vários tipos de

organizações, terão mais conhecimento dos princípios contábeis que os ajudará na

gestão da empresa. (SALAZAR e BENEDICTO, 2004).

Braga (1989) afirma que todas as atividades empresariais envolvem recursos

financeiros e são orientadas para a obtenção de lucros. Cada empresa pode ser

visualizada como um sistema que multiplica os recursos financeiros nela investidos.

17

O autor ainda relata que os fundos movimentados por todas as áreas da

empresa compreendem um conjunto de atividades relacionadas à função financeira.

Essa função fica responsável pela obtenção dos recursos financeiros, tanto o

numerário movimentado pela empresa, quanto os direitos e as obrigações

decorrentes das transações realizadas a crédito.

A Administração Financeira diz respeito às responsabilidades do administrador financeiro numa empresa. Os administradores financeiros administram ativamente as finanças de todos os tipos de empresas, financeiras ou não financeiras, privadas ou públicas, grandes ou pequenas, com ou sem fins lucrativos. (GITMAN, 2002, p. 04, grifo do autor).

Independente de qual seja a área escolhida, a administração financeira é

importante em todos os tipos de negócios, sejam eles bancos ou outras instituições

financeiras. Também é importantíssima para as operações governamentais, escolas,

hospitais e departamentos de estrada de rodagem. A tomada de decisões nessas

áreas abrange desde um planejamento de expansão de determinado investimento

até a escolha de como financiar essa expansão. (BRIGHAM e HOUSTON, 1999).

A administração financeira tem o mesmo campo de atuação da contabilidade,

pelo fato do administrador financeiro extrair informações de demonstrativos

contábeis, principais fontes de informações da empresa, com o cuidado de analisá-

los sob o ponto de vista de fluxo de caixa. Adota-se o regime de caixa, preocupando-

se apenas com o fluxo de recursos, que são as receitas e as despesas, somente

quando acontecem entradas e saídas de caixa em reais. (MACHADO,2002).

[...] a Administração Financeira tem como funções básicas: o planejamento, a administração e o controle das entradas e saídas de fundos, ou seja, os investimento e financiamentos necessários à sustentação das atividades da empresa. (MACHADO, 2002, p.4, grifo do autor)

Lemes Junior, Rigo e Cherobim (2002) exemplificam que a administração

financeira tem por objetivo maximizar a riqueza dos acionistas da empresa. O

administrador financeiro é o responsável pela criação de valor da empresa. Sua área

de abrangência é gigantesca, ocupando-se do processo financeiro, dos mercados e

das instituições financeiras, dos instrumentos financeiros e das finanças pessoais,

governamentais e corporativas. Os administradores possuem grandes oportunidades

de contribuírem com o sucesso da empresa, pois, no campo das decisões de

18

investimentos, as organizações criam, recebem e desenvolvem inúmeras

alternativas buscando sempre a maximização da riqueza dos acionistas.

3.3 RELAÇÃO ENTRE A CONTABILIDADE E A ADMINISTRAÇÃO

Nesta seção é tratado a respeito da relação entre a contabilidade e

administração, dados da contabilidade que facilitam e auxiliam o administrador para

suas tomadas de decisões, será tratado sobre assuntos de demonstração do

resultado do exercício e balanço patrimonial.

3.3.1 Demonstração do resultado do exercício

A Demonstração de Resultado do Exercício (DRE) define os resultados das

operações da organização em um período específico. Nas empresas, esse período

refere-se aos últimos doze meses e trata-se dos aumentos e reduções que se obtém

do patrimônio líquido das operações. (MATARAZZO, 2003).

Para Marion (1998), os relatórios são elaborados de acordo com as

necessidades da empresa de maneira resumida e ordenada, formando os relatórios

contábeis, que são necessários para demonstração do resultado do exercício.

Esses relatórios, segundo descrevem Marion e Iudícibus (2000), são

ordenamentos das receitas e despesas, onde as despesas são subtraídas das

receitas para obtenção do resultado, podendo este resultar em lucro ou prejuízo.

Esse é o DRE simples, mas há o DRE que o governo pede e este demanda de

informações mais detalhadas, como será tratado abaixo:

a) a Receita Bruta é o total geral da vendas realizadas na empresas.

Não estão incluídos os impostos sobre as vendas e não foram

deduzidas as vendas canceladas e os descontos.

b) a Receita Líquida são somente os gastos da organização, para

obtê-la basta subtrair as deduções (impostos cobrados do

consumidor no momento da venda) da receita bruta.

c) o Lucro Bruto é obtido da receita líquida menos os custos do

período (gastos de produção).

d) o Lucro Operacional é o cálculo do lucro bruto menos despesas

(gastos de escritório).

19

e)o Lucro Antes da Distribuição obtém-se através da subtração do

lucro operacional das perdas (gastos imprevisíveis).

f) o Lucro Líquido é obtido através da subtração do lucro antes da

distribuição da participação de terceiros.

g) o Lucro líquido retido na empresa: é a subtração do lucro líquido

da participação dos donos.

Segundo Salazar e Benedicto (2004), o DRE mede o desempenho da

empresa. Essa demonstração financeira analisa a administração da organização

durante um período indicado pela mesma. E essa identificação se tem através dos

ativos líquidos, que são as receitas, diminuídos de outros ativos de recursos, que

são as despesas.

A demonstração do resultado do exercício visa fornecer, de maneira esquematizada, os resultados (lucro ou prejuízos) auferidos pela empresa em determinado exercício social, os quais são transferidos para conta do patrimônio líquido. O lucro (ou prejuízo) é resultante de receitas, custos e despesas incorridos pela empresa no período e apropriados segundo o regime de competências, ou seja, independentemente de que tenham sido esses valores pagos ou recebidos. (ASSAF NETO, 2000, p. 75)

3.3.2 Balanço patrimonial

“O balanço patrimonial representa a demonstração resumida da posição

financeira da empresa em determinada data.” (GITMAN, 2002, p. 72, grifo do autor).

O balancete, como também pode ser chamado, é o ponto de partida dentro da

empresa na sua parte financeira, principalmente no fim do ano ou da data que está

especificada. Trata-se de um importante relatório contábil, que ajuda a identificar a

viabilidade financeira e econômica da organização.

Para Braga (1989), o balanço patrimonial é todos os bens e direitos que

formam o ativo da empresa, e as dívidas e compromissos que formam o passivo,

bem como o capital próprio que é denominado patrimônio líquido.

No ativo relacionam-se recursos disponíveis e todos os valores que serão

transformados em dinheiro como duplicatas a receber e estoques, assim

denominados pela sua alta rotação. No ativo está relacionado ativo circulante e ativo

não circulante, realizável ao longo prazo, investimento, imobilizado,

intangível.(BRAGA,1989).

20

O autor relata que o passivo relaciona as obrigações da empresa, evidencia

todas as dívidas com terceiros que serão pagas a curto prazo. E estão relacionados

o passivo circulante e o passivo não circulante.

Já o patrimônio líquido para Braga(1989) é o que tem direito dos proprietários.

São valores sobre os ativos da organização, após subtraído as obrigações que

podem ser com terceiros (passivos). Em outras palavras, o Patrimônio líquido é igual

ao ativo menos o passivo, que estão relacionados com o capital social, as reservas

de capital, ajuste de avaliação patrimonial, reservas de lucro, ações em tesouraria,

prejuízos acumulados.

A base do balanço patrimonial são os ativos, passivos e o patrimônio líquido.

Em termos estruturais, segundo Salazar e Benedicto (2004). Conforme descreve a

Lei 11.638/07, o balanço patrimonial ficou com as características que são

apresentadas a seguir (LENZA, 2011).

O ativo circulante são os valores e bens que a empresa transforma em

dinheiro dentro de um ano, que é considerado a curto prazo. (SALAZAR e

BENEDICTO, 2004).

O Ativo permanente é composto por ativo realizável a longo prazo, como

investimentos, imobilizado e intangível. Realizáveis a longo prazo são os títulos a

receber a longo prazo, são ativos de menor liquidez (SALAZAR e BENEDICTO,

2004). Os investimentos são participações permanentes, ou seja, resultados

positivos para organização (LENZA, 2011). O imobilizado são bens e direitos que

tem por objeto o bem tangível (LEZA, 2011). E o intangível são objetos de bens

incorpóreos, destinados à manutenção da empresa (LENZA, 2011).

Para Lenza (2011) o passivo circulante são as obrigações de curto prazo; o

passivo não circulante, ao contrário do primeiro, são as obrigações de longo prazo.

Quanto ao patrimônio líquido, Lenza (2011) observa o seguinte: O Capital

Social representa o compromisso dos sócios com a organização. Já, as Reservas de

Capital são recursos dados por terceiros gratuitamente à empresa. E, vale lembrar

que os ajustes de avaliação Patrimonial têm por objetivo tentar acertar as aplicações

financeiras que não podem ter variações positivas ou negativas levadas ao

resultado. Ainda, verifica-se que as Reservas de Lucros se referem à parte que os

diretores optaram por deixar guardado na organização, para qualquer eventualidade.

Desse modo, as ações em tesouraria são as ações da própria empresa, ou seja, não

21

podem ser considerados ativos.

Ainda sobre o patrimônio líquido, vale ressaltar que os prejuízos acumulados,

que antes eram chamados de lucro acumulado, deixaram de existir depois da Lei

11.638/2007, a qual prescreve que os lucros têm que ser distribuídos aos sócios. De

acordo com a referida Lei, na última parte do Balanço Patrimonial os lucros tem que

serem disseminados entre os sócios, portanto, apenas os prejuízos podem ser

expostos, caso existam. (LENZA, 2011).

3.4 QUOCIENTES

Nesta seção será tratado dos conceitos de quocientes, como capital de giro

circulante líquido, liquidez, giro de estoque, rentabilidade, prazo médio de

recebimento e endividamento.

3.4.1 Índices de liquidez

Para Vieira (2008), a liquidez nada mais é que verificar a capacidade de a

empresa pagar os compromissos financeiros assumidos. A avaliação é feita através

de indicadores encontrados em demonstrações financeiras.

Conforme descreve Gitman (2002), a liquidez envolve três medidas básicas:

1) O Capital circulante líquido, utilizado para medir a liquidez na empresa;

2) Índice de liquidez corrente, que mede a capacidade da empresa para

satisfazer obrigações de curto prazo; e

3) Índice de liquidez seco, é semelhante à liquidez corrente, porém, exclui-se

os estoques do ativo circulante, por ser geralmente o ativo de menor liquidez.

Desse modo, a liquidez é vista como os recursos disponíveis para pagar as

obrigações da empresa em um curto prazo, conforme datas pré-dispostas. Envolve a

velocidade e a facilidade de transformar em dinheiro os ativos. (GITMAN, 2002).

A Liquidez Corrente mostra quanto a empresa possui no Ativo Circulante para

cada R$ 1,00 de Passivo Circulante. Quanto maior for esse índice, melhor será para

a empresa. Fórmula:

Liquidez Corrente = Ativo Circulante

Passivo Circulante

22

Se o valor exceder de R$ 1,00 significa que a empresa pode pagar suas

dívidas totais, com os recursos que possui no Ativo Circulante. Caso for menor a

empresa terá que gerar recursos para pagar suas dívidas, pois os atuais recursos

circulantes são insuficientes. (GITMAN, 2002).

Gitman (2002), ainda relata, esse índice pode ser considerado um teste para

a empresa, pois visa a medir o grau de excelência da sua situação financeira. De um

lado, abaixo de certos limites, obtidos segundo os padrões do ramo, pode indicar

alguma dificuldade de liquidez, mas raramente tal conclusão será mantida quando o

índice de liquidez corrente for satisfatório.

A Liquidez Seco demonstra quanto a empresa possui de Ativo Líquido para

cada R$ 1,00 de Passivo Circulante. Quanto maior for esse indicativo melhor a

situação financeira da empresa conforme. (GITMAN, 2002).

Liquidez Seco = Ativo circulante - estoques

Passivo Circulante

Ainda para Gitman (2002), o índice de liquidez seco é semelhante ao índice

de liquidez corrente, com a única diferença que o primeiro exclui os estoques do

ativo circulante da empresa, por ser geralmente o ativo de menor liquidez.

3.4.2 Índices de atividades

O giro de estoque é o tempo de espera para o produto ser vendido na

empresa, ou seja, a rotatividade dos produtos. Quanto maior a rotatividade de

produto, maior será a liquidez da organização, assim é uma relação entre consumo

anual e o estoque médio do produto. Giro de estoques é calculado da seguinte

forma: (DIAS, 2005).

Giro de estoque = Custo dos produtos vendidos

Estoques

Para Moura (2004), a preparação do balanço para a área contábil da empresa

envolve o conhecimento do giro de estoque. Assim, o colaborador terá que ter

23

informação para eliminar os excessos de estoques e obter os cálculos precisos.

O que interessa aqui é quanto dinheiro está associado a cada item, pois quanto mais matéria-prima houver, mais tempo se levará para transformá-la em dinheiro, com custo incidindo ao longo do percurso. Mercadorias acabadas são mais seguras (possuem maior liquidez). O estoque é o ativo circulante de menor liquidez. (MOURA, 2004, p. 34).

O giro de estoques pode ser convertido na idade média do estoque, ao ser

dividido por 360 (números de dias do ano). ( GITMAN, 2002)

Idade média do estoque = 360 Giro do estoque

No entender de Gitman (2002), o prazo médio de recebimento pode ser

chamado, também, de período médio de cobrança, ou de idade média das

duplicatas a receber; o que significam o tempo/prazo em média que a empresa leva

para conseguir cobrar suas duplicatas. Esse prazo é obtido da seguinte maneira:

divisão entre as duplicatas a receber pelas vendas médias por dia (vendas anuais

divididas por 360 dias).

O autor, ainda, relata que o período médio de recebimento (PMR) está

atrelado diretamente às condições de crédito. Dependendo dos prazos de crédito

adotados, o PMR permite que o gestor saiba se o departamento de cobranças e de

crédito da empresa está sendo efetivo, dando o crédito no prazo certo, caso as

duplicatas sejam recebidas conforme os prazos oferecidos, fazendo com que o caixa

da empresa esteja sadio. Calcula-se da seguinte forma:

Prazo médio de recebimento= Duplicatas a receber

Venda media por dia

Período médio de pagamento

Para Gitman (2002), o período médio de pagamento pode ser denominado

também como idade média das duplicatas a pagar. É calculado do mesmo modo que

o período médio de cobrança, ou seja, duplicatas a pagar divididas pelas compras

médias por dia.

O autor ainda relata que a dificuldade para calcular esse índice decorre da

24

necessidade de se determinar às compras anuais, um valor não disponível nas

demonstrações financeiras.

Segundo Padoveze (2000, p.155) “a finalidade desse indicador é mostrar o

prazo médio que a empresa consegue para pagar seus fornecedores de materiais e

serviços”.

Período médio de pagamento = __Duplicatas a pagar__

Compras anuais/360

Gitman (2002), relata que os giros são como um índice de atividade para

medir rapidez das várias compras, as quais são revertidas em vendas ou em caixa.

Para Gitman (2002), o giro do ativo permanente indica com que eficiência a

empresa tem utilizado ativos permanentes para a geração de vendas. É calculado da

seguinte forma:

Giro do ativo permanente = Vendas

Ativo permanente líquido

O Giro do Ativo Total mede como a empresa usa todos os seus ativos para a

efetuação de vendas. (GITMAN, 2002)

Giro do ativo total = Vendas

Ativos totais

Quanto maior o giro do ativo total da empresa, mais eficientemente em seus

ativos foram utilizados. (GITMAN, 2002).

3.4.3 Rentabilidade

Para Gitman (2002), existem diversas maneiras de medir a rentabilidade de

uma empresa pelas suas vendas, seus ativos, seu patrimônio ou valor da ação. O

estudo da rentabilidade permite analisar os lucros da empresa em confronto com o

investimento dos proprietários, o valor da ação, o nível de vendas e de ativos.

Para se analisar os resultados da empresa, deve-se comparar o lucro de um

25

empreendimento com algum valor que expresse a dimensão relativa do mesmo. Há

diversas variantes que podem ser empregadas ao lucro: lucro operacional; lucro

líquido; lucro antes ou após imposto de renda. Os quocientes de retorno devem ser

analisados de maneira similar, pois procura-se saber a rentabilidade de um ativo

líquido, deve-se compará-lo com o lucro líquido e não operacional. (MARION e

IUDÍCIBUS, 2000).

A demonstração da composição percentual do resultado é uma ferramenta na

qual se permite avaliar a lucratividade em relação às vendas. Possuí uma fácil

avaliação de receitas e despesas específicas, visto que as mesmas são expressas

em porcentagens. São muito úteis na avaliação dos rendimentos da empresa entre

um ano e outro. (GITMAN, 2002).

3.4.4 Endividamento

De acordo com Marion e Iudícibus (2000), o quociente de endividamento tenta

demonstrar como decorrem as finanças entre a relação do capital próprio da

empresa e o capital de terceiros, mostrando a dependência da mesma.

Demonstrando a parte/porcentagem que o endividamento representa perante os

fundos totais.

Conforme observa Gitman (2002, p. 155), "a situação do endividamento de

uma empresa indica o montante de recursos de terceiros que está sendo usado, na

tentativa de gerar lucros".

Segundo Marion e Iudícibus (2000), a taxa de endividamento na maioria dos

casos não pode ser muito grande, pois está diretamente ligada aos aumentos de

despesas financeiras comprometendo a rentabilidade da empresa. Porém, isso

depende da taxa de retorno ganha pelo giro no ativo dos recursos tomados de

empréstimo. Se ela for maior que a taxa de despesas financeiras sobre o

endividamento médio, é viável a utilização de capitais de terceiros na empresa,

desde que não seja insustentável a situação de liquidez em algumas datas.

Já para Gitman (2002), quanto maior for a alavancagem financeira (utilização

de capital de terceiros a custos fixos) maior serão seus riscos, porém permite que o

retorno obtido, caso ocorra, seja maior também. Para que esse risco seja

acompanhado, tanto por parte dos administradores como dos credores, existem

certos índices que ajudam na análise do endividamento: endividamento geral, que

26

mede a quantidade dos ativos totais financiados pelos credores; exigível a longo

prazo, o qual trata-se da relação exigível a longo prazo e o patrimônio líquido da

empresa; cobertura de juros, que mede a capacidade da empresa de pagar os juros;

e, por fim, a cobertura de pagamentos fixos, que mede a capacidade da empresa de

pagar as obrigações e os pagamentos fixos.

Para Gitman (2002), o índice de endividamento geral mede proporção dos

ativos da organização, que são financiados pelos próprios diretores da organização

ou mesmo por instituições bancárias, ou seja, quanto maior o índice de

endividamento, maior sua dívida com capital de terceiros.

Índice de endividamento geral= Exigível total

Ativo total

O índice de cobertura de juros é utilizado para analisar a capacidade da

organização para pagamento dos juros contratuais. Assim sendo, quanto maior o

índice de cobertura de juros, maior será a probabilidade do pagamento das

obrigações desses juros, segundo Gitman (2002). Para calcular o índice de

cobertura de juros aplica-se a seguinte fórmula:

Índice de cobertura de juros = Lucro antes dos juros e do imposto de renda

Despesa anual em juros

O índice exigível a longo prazo mede a relação entre os recursos a longo

prazo fornecidos por terceiros ou proprietários. É utilizado para medir grau de

alavancagem financeira da empresa, relata Gitman (2002). Para realizar seu cálculo,

aplica-se a seguinte fórmula:

Índice exigível a longo prazo- patrimônio líquido = Exigível a longo prazo

Patrimônio líquido

3.4.5 Lucratividade

Os lucros da empresa podem ser avaliados de diferentes formas, através dos

27

ativos, das suas próprias vendas, por meio do patrimônio líquido e do valor da ação.

Sem obter lucros a empresa não iria atrair o capital de terceiros, assim os

proprietários poderiam ficar preocupados com o futuro da organização e tentar

readquirir os seus fundos investidos, segundo descreve

A Margem Bruta demonstra a porcentagem da receita operacional líquida,

após deduzir os custos das vendas, ou seja, mostra o total que a empresa está

ganhando do seu produto, conforme afirma (GITMAN, 2002).

Margem bruta= Lucro bruto

Vendas

Segundo descreve Gitman (2002), a margem operacional demonstra o lucro

puro da matéria-prima vendida, ou seja, é sem despesas obrigatórias (juros ou

impostos), que são considerados somente os lucros obtidos pela empresa.

Margem operacional= Lucro operacional

Vendas

Conforme Gitman (2002), a margem líquida é a melhor para ser calculada,

porque quanto maior, melhor é o resultado da empresa, ou seja, tirando todas as

despesas e impostos, a empresa consegue verificar o lucro real obtido.

Margem líquida = Lucro líquido após o imposto de renda

Vendas

A taxa de retorno sobre o ativo total ajuda a identificar a eficiência da

administração na geração de lucros com seus ativos totais. Quanto mais alta for

essa taxa melhor, relata Gitman (2002). É calculada pela seguinte fórmula:

Taxa de retorno sobre o ativo total= Lucro líquido depois do imposto de renda

Ativo total

Gitman (2002) salienta que a taxa de retorno sobre o patrimônio líquido mede

28

o retorno obtido sobre o investimento (ações preferenciais e ordinárias) dos

proprietários da empresa. Quanto mais alta for essa taxa melhor para os

proprietários da empresa. A taxa é calculada como segue:

Taxa de retorno sobre o patrimônio líquido = Lucro líquido após imposto de renda

Patrimônio líquido

Ciclo operacional

Conforme Gitman (2002), o ciclo operacional (CO) em uma organização é a

definição do tempo que leva desde o princípio da matéria prima, mesmo utilizando

mão-de-obra no processo produtivo, até o recebimento das vendas efetuadas.

O ciclo é composto pela seguinte fórmula, a soma de dois componentes:

Ciclo operacional = idade media dos estoques(IME) + período médio de cobrança (PMC)

“Na consecução de suas atividades operacionais, a empresa persegue

sistemicamente a produção de bens ou serviços e, consequentemente, vendas e

recebimentos.” (ASSAF NETO, 2000, p. 177). Assim a empresa busca a obtenção

de lucros, os quais possam saciar as expectativas de retorno do financiamento.

Ciclo de caixa

O ciclo de caixa é definido pelo prazo entre as saídas de caixa (pagamentos

de fornecedores) e as entradas de caixa (recebimento de clientes). (VIEIRA, 2008).

Para Gitman (2002), o ciclo de caixa é o período de tempo em que os

recursos da empresa estão comprometidos em efetuar o pagamento dos insumos

comprados dos fornecedores e o recebimento pela venda dos produtos acabados.

É calculado da seguinte forma:

CC = CO – PMP = IME + PMC – PMP

29

3.5 ANÁLISE VERTICAL E HORIZONTAL

A análise vertical demonstra a participação de cada item de uma

demonstração financeira perante o total da demonstração, sua porcentagem perante

o total. Ao mesmo tempo oferece uma maior facilidade na comparação dos valores

apresentados, conforme afirma Machado (2002).

Já a análise horizontal calcula a variação percentual ocorrida de um período

para o outro. E através da análise dos dados que foi possível evidenciar se houve

aumento ou diminuição do item analisado (PADOVEZE, 2010).

3.6 CAPITAL DE GIRO O capital de giro envolve o processo de tomadas de decisões voltadas para a

preservação da liquidez da empresa. Ele é formado basicamente pelos estoques,

contas a receber e disponibilidades que correspondem aos recursos aplicados no

ativo circulante. (BRAGA, 1989).

Vieira (2008) relata que o capital de giro busca o equilíbrio e a estabilidade

financeira da organização.

Desse modo, a administração do capital de giro pode ser caracterizada como

o campo de estudo que trata da gestão dos ativos e passivos que compõem os

grupos circulantes do balanço patrimonial – ativo circulante e passivo circulante –, e

se preocupa em buscar respostas para duas questões principais: (1) quanto deveria

ser investido nas contas do ativo circulante, e (2) como esses investimentos

deveriam ser financiados. (VIEIRA, 2008)

A expressão capital de giro, para Ching (2010), refere-se aos recursos

próprios e de terceiros, necessários para suprir as atividades operacionais no dia a

dia das empresas. O capital de giro é definido como Ativo circulante (caixa, bancos,

aplicações financeiras, contas a receber e estoques) menos o Passivo circulante

(financiamentos e empréstimos, fornecedores e contas a pagar). A gestão de capital

de giro é vital nas atividades operacionais de qualquer empresa.

De acordo com Mott (1996), o sucesso para administrar o capital de giro de

uma empresa é encontrar o equilíbrio certo entre liquidez e lucratividade. Assim, a

empresa deve buscar uma compensação entre esses indicativos, tendo em mente

que eles marcham em direções opostas, conforme observa o autor.

30

Uma firma precisa ter liquidez suficiente para pagar remunerações e outras contas, quando necessário, mas, por outro lado, precisa manter estoques suficientes para que a produção não seja indevidamente interrompida e evitar que os clientes fiquem descontentes com a “falta de estoque”. (MOTT, 1996, p. 200).

O termo giro vem da concepção de movimentação sucessiva dos principais

elementos formadores das transações da organização, onde ela basicamente forma

seus lucros, ou seja, da movimentação dos capitais aplicados no giro é que há a

formação do lucro. (PADOVEZE, 2010).

Portanto, o Capital Circulante Líquido (CCL) apresenta-se a partir da seguinte

fórmula:

Capital circulante líquido = Ativo circulante - Passivo Circulante

Para Matarazzo (2003), a necessidade de capital de giro pode ser financiada

por três fontes: duplicatas descontadas e empréstimo bancários em curto prazo,

financiamentos bancários de longo prazo e capital circulante próprio.

Percebe-se que o capital circulante líquido nada mais é que o volume de

recursos a longo prazo da empresa, o qual se encontra aplicado no ativo circulante,

que, porém, deve dar sustentação e crescimento nas atividades da empresa.

Matarazzo (2003) define a análise da necessidade capital de giro como a

chave para a administração financeira de uma empresa, porém ela não é apenas

fundamental para o ponto de vista financeiro da empresa, mas também de

estratégias de financiamento, crescimento e lucratividade.

3.6.1 Importância da administração de capital de giro

Na administração do capital de giro de uma empresa considera-se a inter-

relação entre ativos e passivos a curto prazo da empresa, individualmente através

de seus itens ou de forma integrada, procurando melhor nível de capital de giro a ser

mantido, bem como as melhores formas de financiamentos de capital de giro.

Para Braga (1989), a administração de capital de giro envolve um processo

contínuo de tomada de decisões, voltadas principalmente para a preservação da

liquidez da empresa, mas que, também, afetam a sua rentabilidade.

31

Pode-se perceber que no cotidiano as falências e concordatas das empresas

se dão pelas falta de um conhecimento capaz de ajudar a tomar decisões

adequadas quanto ao uso de capital de giro. Observa-se que os administradores

desviam para outras finalidades os recursos que deveriam ser investidos no capital

de giro.

Segundo Assaf Neto (2000, p.190), a administração de capital de giro é de

suma importância.

[...] constitui-se no fundamento básico da avaliação do equilíbrio financeiro de uma empresa. Pela análise de seus elementos patrimoniais são identificados os prazos operacionais, o volume de recursos permanentes (longo prazo) que se encontra financiando o giro, e as necessidades de investimento operacional.

O autor ainda relata que a administração do capital de giro é uma área de

extrema importância no contexto da administração da empresa, envolvendo

decisões frequentes e repetitivas. Através do capital de giro o administrador

financeiro obtém um maior envolvimento operacional, sobre o qual a empresa só

tende a ganhar.

Para Assaf Neto (2000), uma boa administração do capital de giro envolve

imprimir alta rotação (giro) ao circulante, tornando mais dinâmico o fluxo de

operações. Portanto, pode-se afirmar que o capital de giro possui as características

de curta duração e rápida conversão em outras contas do mesmo grupo.

3.6.2 Fatores que atuam sobre a análise do capital de giro

Os fatores que atuam sobre o capital de giro de uma empresa podem ser

identificados como as atividades cujos os resultados estão expressos nos saldos das

contas, que compõem o ativo permanente e o patrimônio líquido.

Olinquevith e Santi Filho (1993) descrevem as atividades que atuam sobre o

capital de giro, dividindo-as em dois grupos: as atividades que enfraquecem o capital

de giro e as atividades que fortalecem o capital de giro.

Segundo os autores, as atividades que reduzem o capital de giro são:

prejuízos; aquisição de ativo imobilizado; aquisição de investimentos; aplicações de

recursos no ativo deferido; distribuição de lucros.

32

Já as atividades que aumentam o capital de giro são: lucros; venda de bens

do ativo permanente; aporte de recursos de sócios para aumento de capital;

depreciação, amortização e exaustão.

Na análise do capital de giro da empresa é importante observar o

comportamento desses fatores. Para Olinquevith e Santi Filho (1993) a análise do

capital de giro tem por finalidade identificar os fatores que contribuem para sua

evolução e tais fatores expressam as decisões tomadas pela empresa.

Percebe-se que através da análise do capital de giro fica fácil observar

variáveis que podem significar ameaças e oportunidades no estudo do giro da

empresa.

33

4 METODOLOGIA

Nesta seção são descritos os procedimentos metodológicos para o

desenvolvimento da pesquisa.

4.1 ESTUDO DE CASO

O presente estudo caracteriza-se como uma pesquisa exploratória, com

métodos bibliográficos e documentais, seguida de pesquisa quantitativa e qualitativa.

Os dados foram coletados a partir de relatórios contábeis fornecidos pela própria

empresa. Por tanto, envolveu dados primários e secundários.

Foram adotados os instrumentos de estudo para análise da documentação e

realização de pesquisa bibliográfica. Também, utilizou-se a consulta de livros que

abrangem a área financeira, visando à realização de estudos teóricos.

Sob esse ponto de vista, a pesquisa bibliográfica foi feita com base em

material já elaborado, constituídos em livros e artigos científicos que se utilizam

fundamentalmente das contribuições dos diversos autores sobre os conceitos

abordados no referencial teórico. (GIL, 2002).

No que compete ao objetivo da pesquisa exploratória, essa visou ao

fornecimento de critérios amplos e versáteis sobre a situação-problema enfrentada

pelo pesquisador e sua compreensão. Para tanto, caracterizada pela flexibilidade e

versatilidades com respeito aos métodos. (MALHOTRA, 2001).

A pesquisa em geral possui conhecimento sistematizado, considerando que a

empresa precisa estabelecer capital de giro adequado para um bom fluxo de caixa.

O capital de giro é o principal conceito deste trabalho, pois se busca saber qual a

melhor forma de utilizá-lo dentro da organização.

Vergara (2000) contextualiza que a pesquisa exploratória é o método que

consiste em área ou tema que possui pouco conhecimento sistemático. Já no

entender de Gil (2002, p. 45), “a pesquisa exploratória visa a proporcionar maior

familiaridade com o problema com vistas e torná-lo explícito ou a construir

hipóteses”.

Neste trabalho foi analisado documentos tais como: relatórios de pesquisa,

relatórios da empresa, tabelas estatísticas a fim de visualizar o elemento chave da

empresa, ou seja, o capital de giro.

34

Gil (2002) relata que o estudo documental assemelha-se a pesquisa

bibliográfica. A pesquisa documental é oriunda de matérias que não receberam ainda

uma análise, assim não possuem um olhar analítico. O autor, ainda, relata que as

pesquisas documentais constituem-se de documentos de fonte rica e estável de

dados como os de segunda mão. Neste estudo, foram analisados documentos tais

como: relatórios de pesquisa, relatórios de empresa, tabelas estatísticas entre

outros.

O presente trabalho buscou ainda avaliar a necessidade de implantação do

capital de giro no posto revendedor de combustível, assim demandou de análise

documental.

Segundo Mattar (1996) a análise documental preocupa-se em estudar

profundamente algumas situações, como conhecer a relação entre as variáveis que

resultam um fenômeno ou problema. Na visão de Gil (2002), esse estudo possui

semelhança com o levantamento de dados.

O estudo de campo procura aprofundar as questões propostas numa

pesquisa, tendo como base uma instituição. Assim, teve-se por objetivo estudar um

único grupo ou comunidade (não necessariamente geográfica), como, por exemplo,

uma comunidade de trabalho, ressaltando a interação entre seus componentes.

Segundo Mattar (1996) a pesquisa de campo se preocupa em estudar

profundamente algumas situações, como conhecer a relação entre as variáveis que

resultam um fenômeno ou problema.

Na visão de Gil (2002), o estudo de campo possui semelhança com o

levantamento. O estudo de campo possui maior profundidade, procura muito mais o

aprofundamento das questões propostas do que a distribuição das características da

população.

Gil (2002), ainda relata, que o estudo apresenta maior flexibilidade mesmo

ocorrendo reformulação de seus objetivos ao longo da pesquisa. Estuda um único

grupo ou comunidade (não necessariamente geográfica) já que pode ser uma

comunidade de trabalho, ressaltando a interação entre seus componentes. Assim o

estudo tende a usar muito mais técnicas de observação do que de interrogação.

Assim, o estudo de caso tende a usar muito mais técnicas de observação do

que de interrogação. O autor ainda relata que o estudo apresenta uma maior

flexibilidade, o que poderia levar a reformulação de seus objetivos ao longo da

35

pesquisa.

Dentre outros dados utilizados para a pesquisa, foi realizada uma entrevista

não estruturada, ou seja, o objetivo básico foi a coleta de dados com perguntas que

apresentavam uma flexibilidade para o entrevistado e que possibilitassem levantar

dados para a pesquisa (GIL, 2002).

Segundo Malhotra (2001), a pesquisa qualitativa é desestruturada e de

natureza exploratória, baseada em amostras pequenas.

Foram utilizados, ainda, pesquisas qualitativas para definir o problema ou

elaborar uma abordagem. Na elaboração da abordagem foi utilizada a pesquisa

qualitativa para gerar hipóteses e identificar variáveis que deveriam ser incluídas nas

pesquisas. No problema a pesquisa qualitativa proporciona melhor visão e

compreensão.

O propósito da pesquisa qualitativa é descobrir o que o consumidor tem em mente. É realizada para que se possa ter uma idéia de suas perspectivas, e ajuda o pesquisador a compreender o escopo e a complexidade das atividades e preocupações dos consumidores. (AAKER, KUMAR e DAY, 2004, p. 206).

Quanto à pesquisa quantitativa, trata-se de um método em que se utilizam

técnicas estatísticas sobre os dados coletados nos relatórios. De acordo com

Malhotra (2001), a pesquisa quantitativa procura numerar os dados e aplicar uma

análise estatística. A pesquisa quantitativa é indicada para medir tanto opiniões,

atitudes e preferências, como comportamentos.

Com isso, a função da pesquisa quantitativa é descobrir quantas pessoas de

uma determinada população compartilham uma característica ou um grupo de

características. Ela é especialmente projetada para gerar medidas precisas e

confiáveis que permitam uma análise estatística. (MALHOTRA, 2001).

Em determinadas pesquisas existe a necessidade de coletas de dados para

análises financeiras, sendo dados primários e secundários. Os dados primários são

originados pelo pesquisador para a finalidade específica de solucionar o problema

em pauta. A coleta de dados primários pode ser dispendiosa e demorada. São dados

coletados ou produzidos por um pesquisador com a finalidade específica de resolver

o problema de pesquisa. (MALHOTRA, 2001).

Para Aaker, Kumar e Day (2004) os dados primários são coletados para

36

fornecer informações extraídas de demonstrações do resultado do exercício e do

balanço patrimonial da empresa revendedora de combustível. Para tanto, foram

verificados e analisados os numerários, visando a propor soluções para problemas

que possam ser observados e entrevista.

Para Malhotra (2001), os dados secundários são coletados de forma rápida e

barata a um custo relativamente baixo, ultilizados para fins diferentes do problema

em pauta. Dados secundários podem não ser exatos ou podem não estar

completamente atualizados.

Para Aaker, Kumar e Day (2004), os dados secundários podem fornecer

informações suficientes para solucionar o problema que está sendo investigado. Ele

ajuda a definir o problema e formular hipóteses para uma solução, quase sempre

esse exame traz um novo entendimento sobre o problema.

Os objetivos em estudos tornam-se visíveis por meio dos dados secundários,

assim foram analisados os dados primários e, após, comparados com os

secundários. Vale observar que esta pesquisa visou a avaliar a necessidade da

implantação do Capital de Giro.

4.2 LOCAL DE REALIZAÇÃO DA PESQUISA

A coleta de dados foi feita na empresa revendedora de Combustível,

localizada na cidade de Capitão Leônidas Marques/PR, a qual pertence a uma rede

de postos distribuídos pelo Paraná.

4.3 PROCEDIMENTOS DA COLETA DE DADOS

O trabalho de coleta de dados só teve início após a aprovação do Comitê de

Ética em Pesquisa (CEP). A partir de então, foram solicitados os resumos financeiros

da empresa; Balanço Patrimonial e o Demonstrativo de Resultado do Exercício dos

últimos cinco anos, 2011, 2010, 2009, 2008 e 2007.

4.4 CRITÉRIOS DE INCLUSÃO E EXCLUSÃO

A pesquisa a qualquer momento poderia ter sofrido inclusão e exclusão de

dados por vontade própria das pessoas envolvidas. Porém, isso não ocorreu.

37

4.5 GRAU DE VULNERABILIDADE DOS SUJEITOS – BENEFÍCIOS, RISCOS, DESCONFORTOS E MEDIDAS PROTETORAS

Esta pesquisa não teve risco algum quanto à sua vulnerabilidade, pois os

pesquisadores estavam pré-dispostos para resolver qualquer complicação e dar

esclarecimentos acerca de quaisquer dúvidas sobre os métodos utilizados para este

projeto, tendo, assim, toda a medida protetora.

4.6 CRITÉRIOS PARA INTERROMPER A PESQUISA

Caso a empresa se recusasse a fornecer dados que suprissem as

necessidades da pesquisa e caso algum integrante do grupo se retirasse do projeto

de pesquisa poderia haver o interrompimento da mesma. Porém, isso não ocorreu.

4.7 SIGILO E CONFIDENCIALIDADE DAS INFORMAÇÕES

Os dados foram tratados de forma sigilosa tendo confiabilidade de todos

envolvidos na pesquisa e a proteção da identidade da empresa pesquisada. Para

tanto, os documentos foram requisitados ao setor de contabilidade, com o consenso

da diretoria da organização.

4.8 PROPRIEDADE, GUARDA E USO DAS INFORMAÇÕES

Os documentos fornecidos pela empresa foram coletados sem identificação

de CNPJ, endereço, assinatura, ou seja, sem identificação alguma. Assim, caso

houvesse algum extravio de documentos de pesquisa, a empresa não seria

prejudicada. Após a finalização da pesquisa em estudo, os dados fornecidos foram

destruídos para evitar a identificação e exposição.

4.9 ANÁLISE DOS DADOS

Os dados foram analisados por meio da pesquisa exploratória e documental

juntamente com a quantitativa, sendo coletados os dados primários e secundários.

Para tanto, utilizou-se cálculos financeiros, gráficos demonstrativos, quocientes

38

contábeis financeiros e tabelas estatísticas.

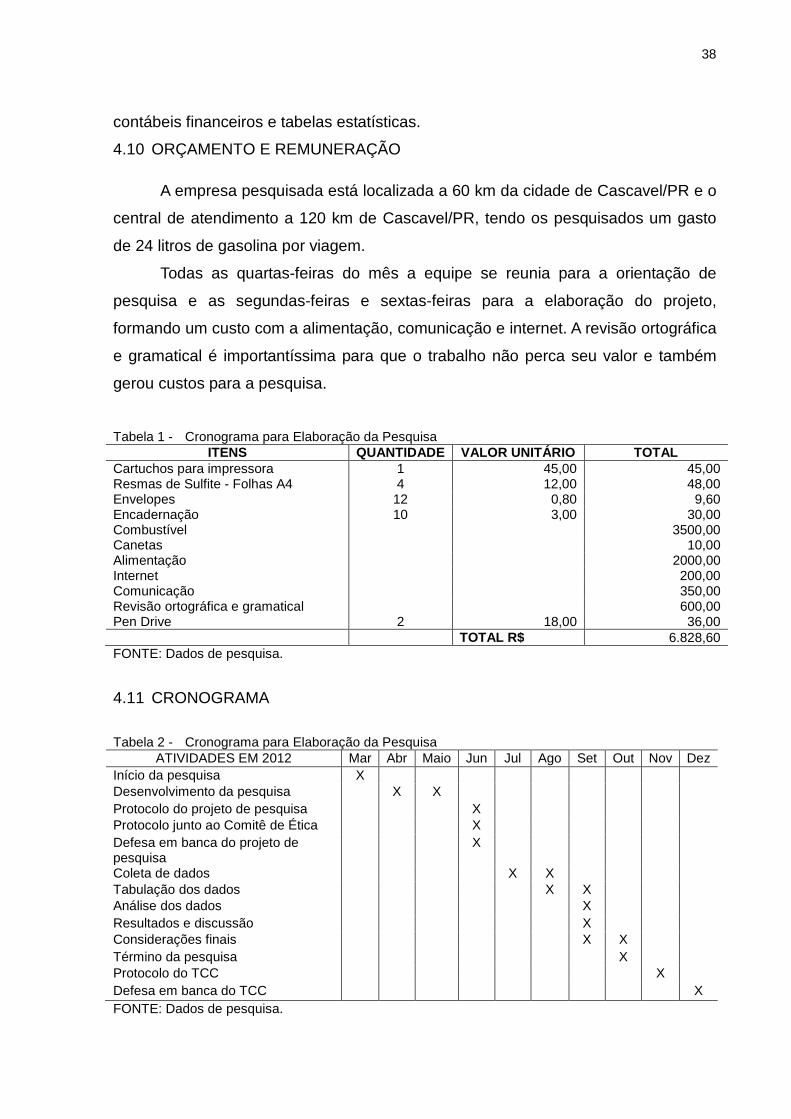

4.10 ORÇAMENTO E REMUNERAÇÃO

A empresa pesquisada está localizada a 60 km da cidade de Cascavel/PR e o

central de atendimento a 120 km de Cascavel/PR, tendo os pesquisados um gasto

de 24 litros de gasolina por viagem.

Todas as quartas-feiras do mês a equipe se reunia para a orientação de

pesquisa e as segundas-feiras e sextas-feiras para a elaboração do projeto,

formando um custo com a alimentação, comunicação e internet. A revisão ortográfica

e gramatical é importantíssima para que o trabalho não perca seu valor e também

gerou custos para a pesquisa.

Tabela 1 - Cronograma para Elaboração da Pesquisa ITENS QUANTIDADE VALOR UNITÁRIO TOTAL

Cartuchos para impressora 1 45,00 45,00 Resmas de Sulfite - Folhas A4 4 12,00 48,00 Envelopes 12 0,80 9,60 Encadernação 10 3,00 30,00 Combustível 3500,00 Canetas 10,00 Alimentação 2000,00 Internet 200,00 Comunicação 350,00 Revisão ortográfica e gramatical 600,00 Pen Drive 2 18,00 36,00 TOTAL R$ 6.828,60 FONTE: Dados de pesquisa.

4.11 CRONOGRAMA

Tabela 2 - Cronograma para Elaboração da Pesquisa ATIVIDADES EM 2012 Mar Abr Maio Jun Jul Ago Set Out Nov Dez

Início da pesquisa X Desenvolvimento da pesquisa X X Protocolo do projeto de pesquisa X Protocolo junto ao Comitê de Ética X Defesa em banca do projeto de pesquisa

X

Coleta de dados X X Tabulação dos dados X X Análise dos dados X Resultados e discussão X Considerações finais X X Término da pesquisa X Protocolo do TCC X Defesa em banca do TCC X FONTE: Dados de pesquisa.

39

5 APRESENTAÇÃO E ANÁLISE DOS DADOS

Após a aprovação do Comitê de Ética em Pesquisa (CEP), a empresa

pesquisada forneceu seus relatórios contábeis como o Balanço Patrimonial e a

Demonstração do Resultado do Exercício dos últimos cinco anos. Após recebermos

os documentos, iniciou-se o processo de organização dos dados, realizando-se,

primeiramente, uma análise vertical e horizontal dos mesmos, o qual permitiu

analisar a variação de cada dado ao longo dos anos.

Depois foi feita uma análise dos índices financeiros como liquidez, atividade,

endividamento e lucratividade, fornecendo um parecer geral da situação financeira

da empresa.

Finalizada a análise dos índices financeiros foi realizada uma entrevista não

estruturada com a diretora da empresa, de maneira que ajudasse na busca de

respostas para uma melhor análise das variações financeiras da empresa.

Por último, realizou-se um aprofundamento no capital de giro da empresa, um

dos objetivos cruciais do trabalho.

Os valores financeiros analisados não foram divulgados no trabalho, apenas

suas porcentagens. Levou-se em consideração uma questão ética, visando a não

comprometer a empresa pesquisada. Esses dados foram disponibilizados à banca

durante a defesa, porém logo após foram devolvidos aos pesquisadores para devido

encaminhamento.

5.1 ANÁLISE VERTICAL E HORIZONTAL

40

Tabela 3 - Balanço Patrimonial

BALANÇO PATRIMONIAL

PERÍODO 2007 2008 2009 2010 2011

DESCRIÇÃO VERT HOR VERT HOR VERT HOR VERT HOR VERT HOR

ATIVO

ATIVO CIRCULANTE 87,63 100,00 80,39 0,90 86,30 1,34 85,39 0,92 85,04 1,05

Caixa 77,93 100,00 64,38 0,81 72,76 1,41 70,82 0,91 69,32 1,03

Banco conta movimento 0,29 100,00 0,00 0,00 0,09 0,00 0,22 2,33 0,49 2,38

Duplicatas a Receber / Créditos 5,34 100,00 6,17 1,13 9,01 1,82 9,38 0,97 8,76 0,99

Tributos a Recuperar 0,07 100,00 0,07 1,04 0,05 0,82 0,14 2,70 0,31 2,35

Estoque 4,00 100,00 9,77 2,39 4,39 0,56 4,84 1,03 6,16 1,35

Combustíveis 1,51 100,00 6,62 4,29 2,32 0,44 3,20 1,29 4,68 1,54

Lubrificantes 1,41 100,00 1,82 1,26 1,10 0,75 0,53 0,45 0,82 1,63

Peças e Acessórios 1,08 100,00 1,33 1,20 0,98 0,92 1,10 1,05 0,67 0,64

ATIVO PERMANENTE 12,37 100,00 19,61 1,55 13,70 0,87 14,61 1,00 14,96 1,08

Máquinas e Equipamentos 0,70 100,00 0,75 1,04 0,66 1,10 0,76 1,07 0,89 1,23

Veículos 8,66 100,00 15,77 1,78 10,55 0,83 11,04 0,98 9,84 0,94

Móveis e Utensílios 1,03 100,00 1,07 1,01 0,86 1,00 0,92 1,00 0,87 1,00

Instalações 1,78 100,00 1,83 1,00 1,47 1,00 1,57 1,00 1,49 1,00

Automação 0,19 100,00 0,20 1,00 0,16 1,00 0,17 1,00 0,16 1,00

Crédito ICMS Ativo Permanente 0,00 100,00 0,00 0,00 0,00 0,00 0,14 0,00 0,03 0,20

Ativo realizável – comodato 0,00 100,00 0,00 0,00 0,00 0,00 0,00 1,00 1,69 657,58

TOTAL DO ATIVO 100,00 100,00 100,00 0,98 100,00 1,24 100,00 0,93 100,00 1,06

PASSIVO

PASSIVO CIRCULANTE 2,39 100,00 4,27 1,74 1,85 0,54 1,81 0,91 2,03 1,18

Empréstimos 0,00 100,00 1,09 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Fornecedores 0,40 100,00 0,23 0,56 0,30 1,58 0,13 0,42 0,17 1,38

Obrigações Fiscais 1,36 100,00 2,20 1,58 1,09 0,62 1,07 0,92 0,79 0,78

Salários a pagar 0,00 100,00 0,00 0,00 0,00 0,00 0,40 1,34 0,36 0,94

Obrigações Sociais 0,62 100,00 0,74 1,16 0,46 0,78 0,21 0,42 0,22 1,09

Outras Obrigações 0,01 100,00 0,01 1,21 0,00 0,70 0,00 0,00 0,50 0,00

EXIGIVEL A LONGO PRAZO 0,00 100,00 0,00 0,00 4,09 0,00 3,18 0,73 3,66 1,21

PATRIMÔNIO LÍQUIDO 97,61 100,00 95,73 0,96 94,05 1,22 95,00 0,94 94,31 1,05

Capital Social 15,42 100,00 63,15 4,00 50,76 1,00 54,34 1,00 51,46 1,00

Lucros ou Prejuízos acumulados 82,18 100,00 32,58 0,39 43,29 1,65 40,66 0,88 42,85 1,11

Reservas 0,00 100,00 0,00 0,00 0,00 0,00 0,00 1,00 0,00 0,00

Passivo realizável 0,00 100,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

TOTAL DO PASSIVO 100,00 100,00 100,00 0,98 100,00 1,24 100,00 0,93 100,00 1,06

FONTE: Dados da pesquisa

41

Gráfico 1 - Análise Vertical

FONTE: Dados de pesquisa.

Gráfico 2 - Análise do Patrimônio Líquido e do Ativo Circulante

FONTE: Dados de pesquisa.

De 2007 para 2008 pode ser analisada uma queda de 7,24% na variação

percentual do ativo circulante, o que apesar do aumento de estoques, contas a

receber, refletiu num caixa com forte queda, fazendo com que o ativo circulante

42

diminuísse no ano de 2008. De 2008 para 2009 esse percentual do ativo circulante

aumentou 5,91%. Apesar de o estoque ter diminuído, observa-se que o caixa, as

duplicatas a receber aumentaram significantemente. Porém, de 2009 a 2010 e 2010

a 2011 o ativo circulante se manteve, com uma pequena queda.

Gráfico 3 - Análise do Ativo Permanente e do Exigível a Longo Prazo

FONTE: Dados de pesquisa.

Já o ativo permanente de 2007 a 2008 apresenta um aumento de 7,24%, pelo

fato de ter sido feita a aquisição de um veículo para transporte de combustíveis em

2008, conforme a diretora comprova na entrevista que segue em apêndice. Já no

ano de 2008 e 2009 teve uma queda de 5,91%, a qual fez com que o ativo

permanente voltasse a sua linha padrão de aproximadamente 14%, seguindo nessa

linha nos demais anos estudados.

Gráfico 4 - Análise do Passivo Circulante

FONTE: Dados de pesquisa.

43

No passivo circulante de 2007 a 2008 pode-se perceber que existe um

aumento de 1,88%, devido ao fato do aumento de empréstimos e obrigações fiscais.

Porém, no ano de 2008 e 2009 o passivo circulante tem uma queda de 2,42%

referente às obrigações fiscais que reduziram e os empréstimos que diminuíram no

passivo circulante, pelo fato de tornarem-se exigíveis a longo prazo, havendo assim

um aumento significativo do exigível a longo prazo, visto que nos anos de 2007 e

2008 eram nulos e tornando-se estáveis sem grandes variações nos demais anos

estudados. Ao mesmo tempo o patrimônio líquido vem se mantendo ao longo dos

anos quase estável, com pequenas variações que podem ser desconsideráveis.

Tabela 4 - Demonstração de Resultado do Exercício - DRE

DEMONSTRAÇÃO DE RESULTADO DO EXÉRCICIO - DRE

Período 2007 2008 2009 2010 2011

Descrição AV AHOR VERT HOR VERT HOR VERT HOR

VERT HOR

Receita operacional bruta 100,00 100,00 100,00 1,37 100,00 0,75 100,00 0,94 100,00 1,10

Venda de combustíveis 98,39 100,00 98,80 1,37 98,76 0,75 98,46 0,94 98,79 1,10

Venda de peças e acessórios 0,36 100,00 0,32 1,20 0,37 0,86 0,41 1,06 0,42 1,12

Venda de lubrificantes 1,23 100,00 0,87 0,97 0,87 0,75 1,13 1,22 0,75 0,73

Venda de serviços 0,02 100,00 0,01 0,81 0,01 0,47 0,00 0,64 0,04 9,12

Impostos sobre vendas brutas 0,08 100,00 0,06 0,95 0,05 0,71 0,03 0,50 0,01 0,43

Receita líquida 99,92 100,00 99,94 1,37 99,95 0,75 99,97 0,94 99,99 1,10

Custo das mercadorias vendidas 89,63 100,00 88,90 1,35 88,51 0,74 87,23 0,93\ 87,43 1,10

Lucro bruto 10,29 100,00 11,04 1,46 11,44 0,77 12,75 1,05 12,56 1,08

Despesas gerais 5,51 100,00 4,52 1,12 4,74 0,78 4,73 0,94 10,58 2,46

Despesas com vendas 1,76 100,00 1,58 1,23 1,94 0,92 0,00 0,00 0,00 0,00

Despesas administrativas 0,87 100,00 0,68 1,08 0,88 0,97 4,63 4,93 10,47 2,48

Despesas tributárias 0,03 100,00 0,03 1,20 0,03 0,87 0,00 0,00 0,00 0,00

Despesas financeiras 0,47 100,00 0,14 0,40 0,19 1,03 0,10 0,48 0,00 0,00

Outras despesas operacionais 2,38 100,00 2,09 1,20 1,69 0,60 0,00 0,00 0,00 0,00

Receitas financeiras 0,00 100,00 0,00 0,00 0,00 0,00 0,00 0,00 0,11 0,00

Resultado operacional 4,79 100,00 6,53 1,86 6,70 0,77 8,02 1,13 2,20 0,30

Despesas não operacional 0,00 100,00 0,00 0,00 0,00 0,00 0,00 0,00 0,42 0,00

Contribuição social 1,08 100,00 1,08 1,37 1,08 0,75 1,08 0,94 0,16 0,16

Resultado líquido antes ir 3,71 100,00 5,45 2,01 5,62 0,77 6,94 1,16 1,62 0,26

Imposto de renda 0,26 100,00 0,28 1,51 0,25 0,67 1,34 4,98 0,32 0,26

Lucro líquido do exercício 3,45 100,00 5,16 2,04 5,37 0,78 6,68 1,17 1,30 0,21

FONTE: Dados da pesquisa

Conforme a análise da demonstração de resultado de exercício pode-se

constatar que a venda de combustíveis é o principal gerador de receitas para

44

empresa, visto que representa aproximadamente 98% da receita operacional bruta

nos últimos cinco anos.