FACULDADE DE SÃO MARCOS CURSO DE CIÊNCIAS … · 6/9/2018 · 1 faculdade de sÃo marcos curso de...

70

1 FACULDADE DE SÃO MARCOS CURSO DE CIÊNCIAS CONTÁBEIS PROFESSOR ORIENTADOR: ODERSON PANOSSO ALUNA: JOICE FASSINA CONTABILIDADE E INDICADORES FINANCEIROS DO RAMO ALIMENTÍCIO SÃO MARCOS JUNHO 2018

-

Upload

hoangkhanh -

Category

Documents

-

view

213 -

download

0

Transcript of FACULDADE DE SÃO MARCOS CURSO DE CIÊNCIAS … · 6/9/2018 · 1 faculdade de sÃo marcos curso de...

1

FACULDADE DE SÃO MARCOS

CURSO DE CIÊNCIAS CONTÁBEIS

PROFESSOR ORIENTADOR: ODERSON PANOSSO

ALUNA: JOICE FASSINA

CONTABILIDADE E INDICADORES FINANCEIROS DO RAMO ALIMENTÍCIO

SÃO MARCOS

JUNHO 2018

2

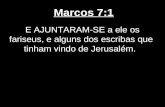

LISTA DE ILUSTRAÇÕES

LISTA DE FIGURAS

Figura 1- Balanço Patrimonial Patronizado pela Lei das S.A.....................................12

Figura 2- Demonstração do resultado do Exercício...................................................14

Figura 3- Demonstração dos Fluxos de Caixa...........................................................16

Figura 4- Demonstração do Valor Adicionado............................................................18

Figura 5- Demonstração das Mutações do Patrimônio Líquido.................................20

Figura 6- Estrutura da Demonstração do Resultado Abrangente (DRA)...................21

Figura 7- Termômetro de Kanitz.................................................................................33

Figura 8- Desempenho do setor de alimentação no Brasil........................................38

Figura 9- Projeções da Marfrig após a aquisição da National Beef...........................61

LISTA DE QUADROS

Quadro1- Normas e práticas contábeis vigentes.......................................................24

LISTA DE TABELAS

Tabela 1- Índice de Participação de Terceiros das empresas...................................46

Tabela 2- Índice de Composição de Endividamento..................................................48

Tabela 3- Índice de Capitais Próprios........................................................................48

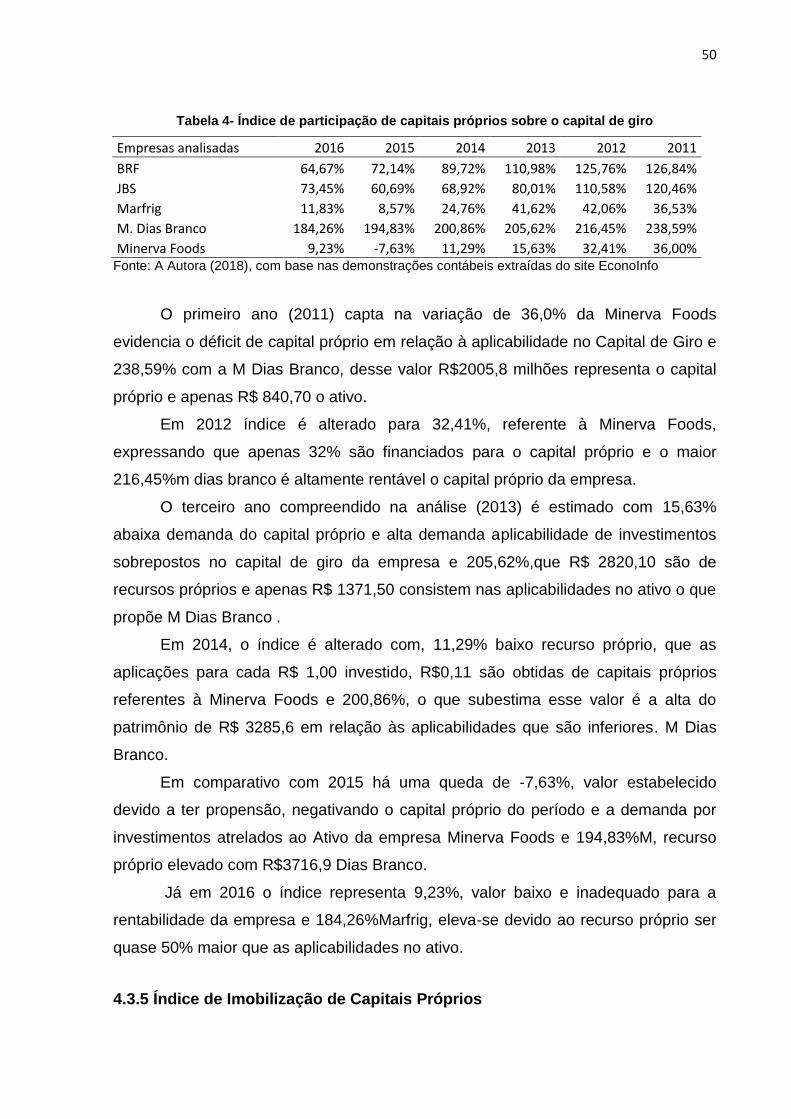

Tabela 4- Índice de participação de capitais próprios sobre o capital de giro............50

Tabela 5- Índice de Imobilização de Capitais Próprios..............................................51

Tabela 6- Índice de Imobilização de Capitais de Terceiros........................................51

Tabela 7- Liquidez imediata.......................................................................................52

Tabela 8- Liquidez corrente........................................................................................53

Tabela 9- Liquidez seca.............................................................................................54

Tabela 10- Liquidez geral...........................................................................................55

Tabela 11- Giro do estoque........................................................................................56

Tabela 12- Período médio de cobrança.....................................................................57

Tabela 13- Giro do ativo total.....................................................................................57

Tabela 14- Fator de insolvência.................................................................................58

3

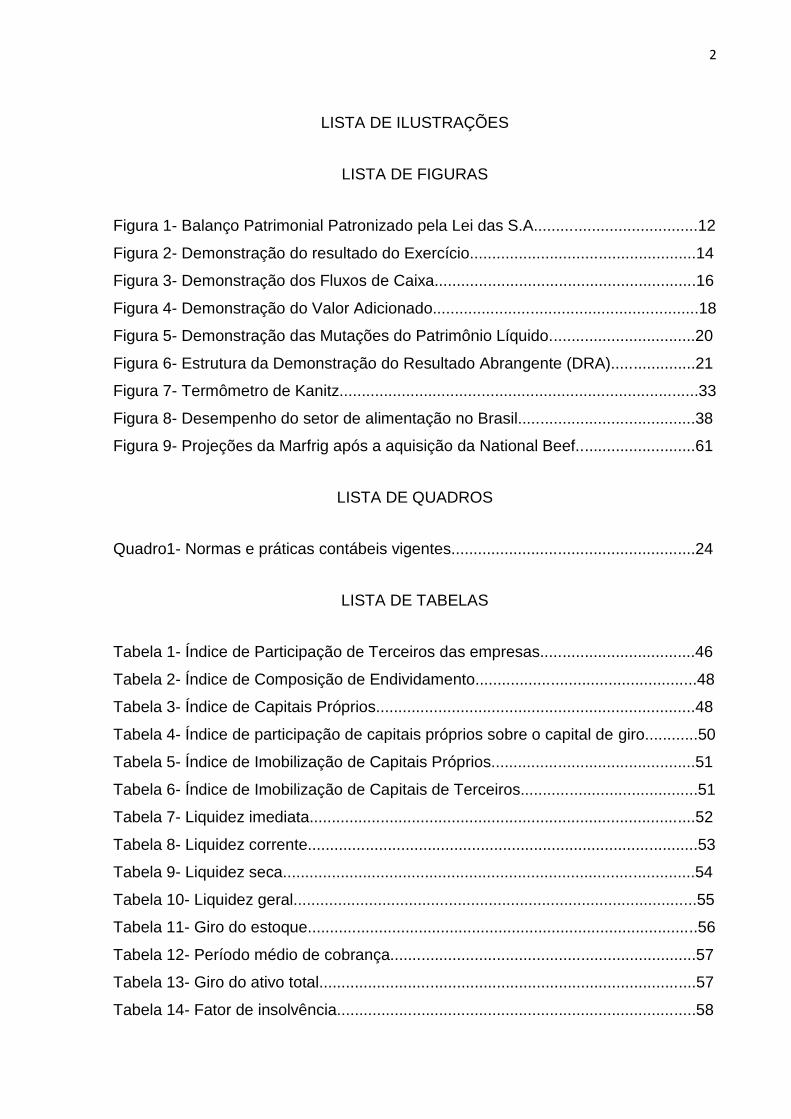

SUMÁRIO

1.INTRODUÇÃO..........................................................................................................7

2.REFERENCIAL TEÓRICO........................................................................................8

2.1DEMONSTRAÇÕES CONTÁBEIS..........................................................................8

2.1.1 Balanço Patrimonial..........................................................................................8

2.1.1.1 Ativo..................................................................................................................8

2.1.1.2 Grupos de contas do ativo................................................................................9

2.1.1.3 Ativo circulante.................................................................................................9

2.1.2.4 Ativo não circulante........................................................................................10

2.1.1.5 Grupo passivo................................................................................................11

2.1.1.6 Patrimônio líquido..........................................................................................11

2.1.2 Demonstração do Resultado do Exercício...................................................13

2.1.3 Demonstração do Fluxo de Caixa..................................................................15

2.1.4 Demonstração do Valor Adicionado..............................................................17

2.1.5 Demonstração das Mutações do Patrimônio Líquido..................................18

2.1.6 Demonstração do Resultado Abrangente.....................................................21

2.1.7 Notas Explicativas...........................................................................................22

2.1.8 Parecer sobre as demonstrações contábeis................................................23

2.2 TÉCNICAS DE ANÁLISE.....................................................................................24

2.2.1 Análise Vertical................................................................................................24

2.2.2 Análise Horizontal...........................................................................................25

2.3 INDICADORES DE LIQUIDEZ.............................................................................25

2.3.1 Liquidez Imediata............................................................................................25

2.3.2 Liquidez Seca...................................................................................................26

2.3.3 Liquidez Geral..................................................................................................26

2.3.4 Liquidez Corrente............................................................................................26

2.4 ÍNDICES DE ESTRUTURA DE CAPITAIS...........................................................27

2.4.1 Índice de Participação de Capitais de Terceiros..........................................27

2.4.2 Índice de Composição do Endividamento....................................................28

2.4.3 Índice de Capitais Próprios sobre o Ativo....................................................29

2.4.4 Índice de participação de capitais próprios sobre o capital de giro..........29

2.4.5 Índice de Imobilização de Capitais Próprios................................................29

2.4.6 Índice de imobilização de capitais de terceiros...........................................30

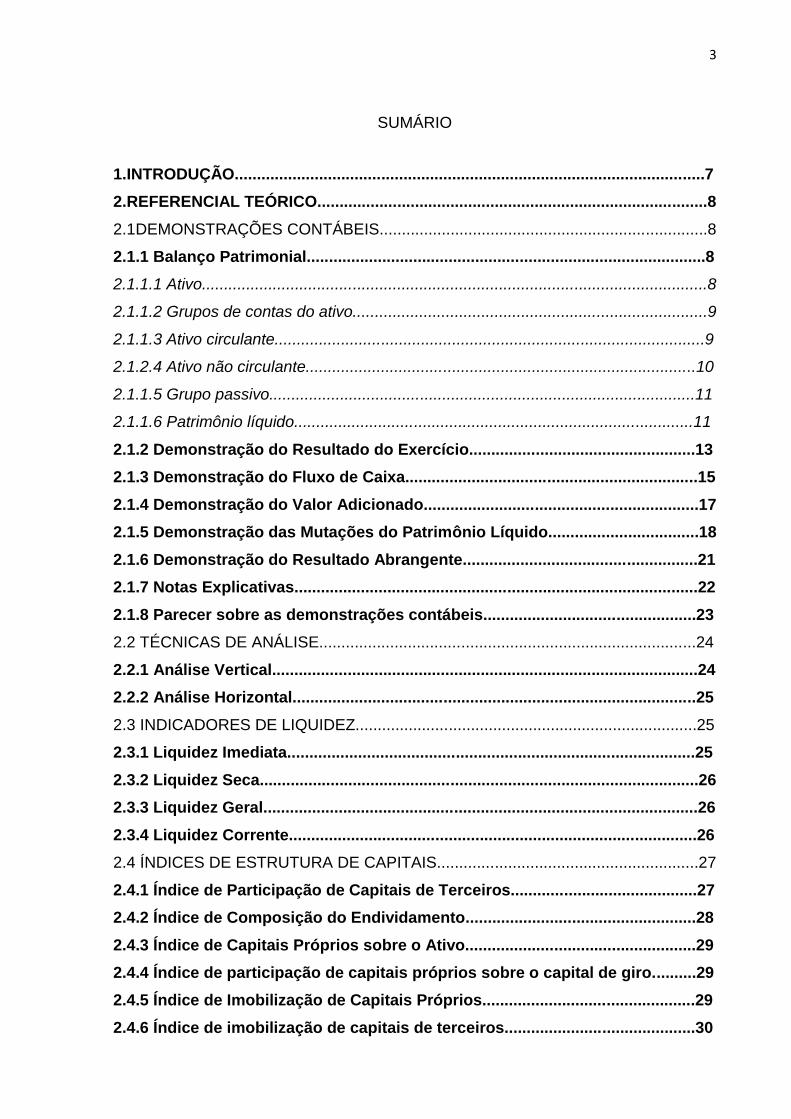

4

2.5 índices operacionais (quociente de atividade)................................................30

2.5.1 Giro do estoque...............................................................................................31

2.5.2 Período médio de cobrança...........................................................................31

2.5.3 Giro do ativo total...........................................................................................32

2.6 ÍNDICES DE INSOLVÊNCIA...............................................................................32

3. METODOLOGIA....................................................................................................35

4. ANÁLISE E DISCUSSÃO DOS RESULTADOS...................................................37

4.1 INTRODUÇÃO.....................................................................................................37

4.1.1 Apresentação das empresas..........................................................................37

4.1.2 Economia do setor alimentício......................................................................38

4.2 ORIGENS DOS RECURSOS...............................................................................39

4.2.1 Aplicação dos recursos..................................................................................43

4.2.2 Demonstração de Resultado..........................................................................44

4.2.3 Fluxo de Caixa.................................................................................................45

4.2.4 Demonstração do Valor Adicionado..............................................................46

4.3 INDICES FINANCEIROS: ÍNDICE DE ESTRUTURA DE CAPITAIS...................46

4.3.1 Índice de Participação de Terceiros..............................................................46

4.3.2 Índice de Composição de Endividamento....................................................48

4.3.3 Índice de Capitais Próprios............................................................................48

4.3.4 Índice de participação de capitais próprios sobre o capital de giro..........49

4.3.5 Índice de Imobilização de Capitais Próprios................................................50

4.3.6 Índice de Imobilização de Capitais de Terceiros..........................................51

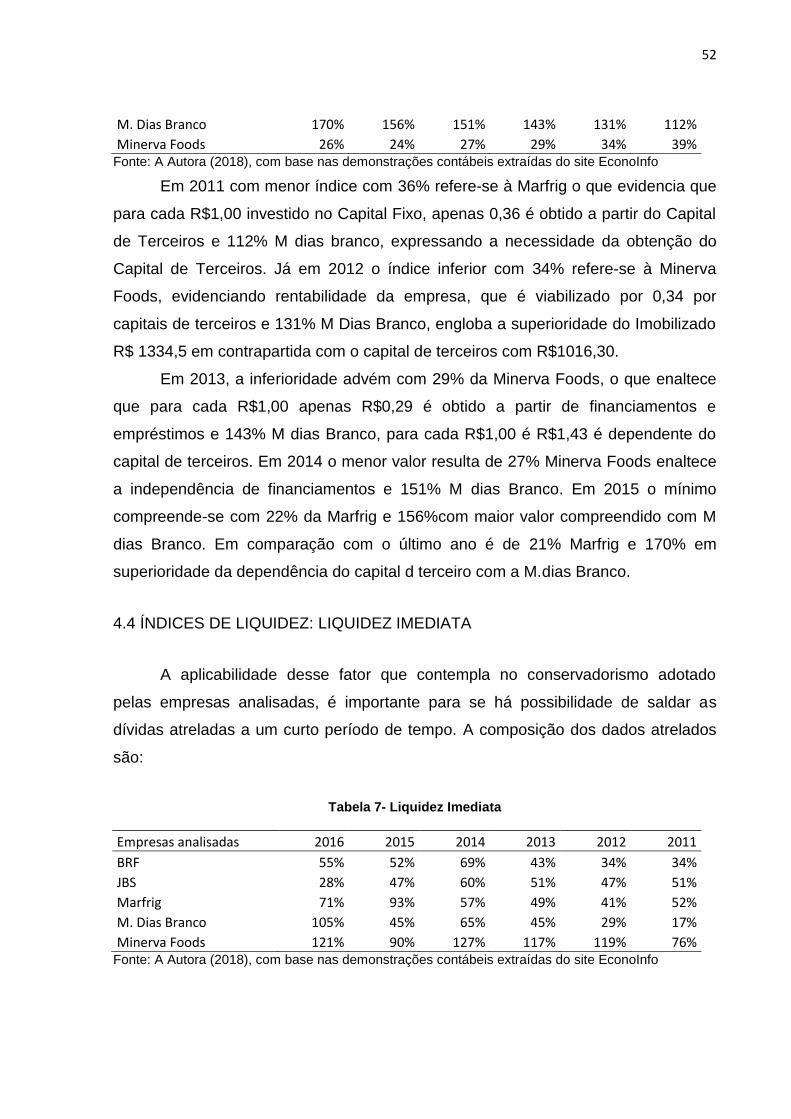

4.4 ÍNDICES DE LIQUIDEZ: LIQUIDEZ IMEDIATA...................................................52

4.4.1 Liquidez corrente.............................................................................................53

4.4.2 Liquidez seca...................................................................................................54

4.4.3 Liquidez geral..................................................................................................55

4.5 ÍNDICES OPERACIONAIS...................................................................................55

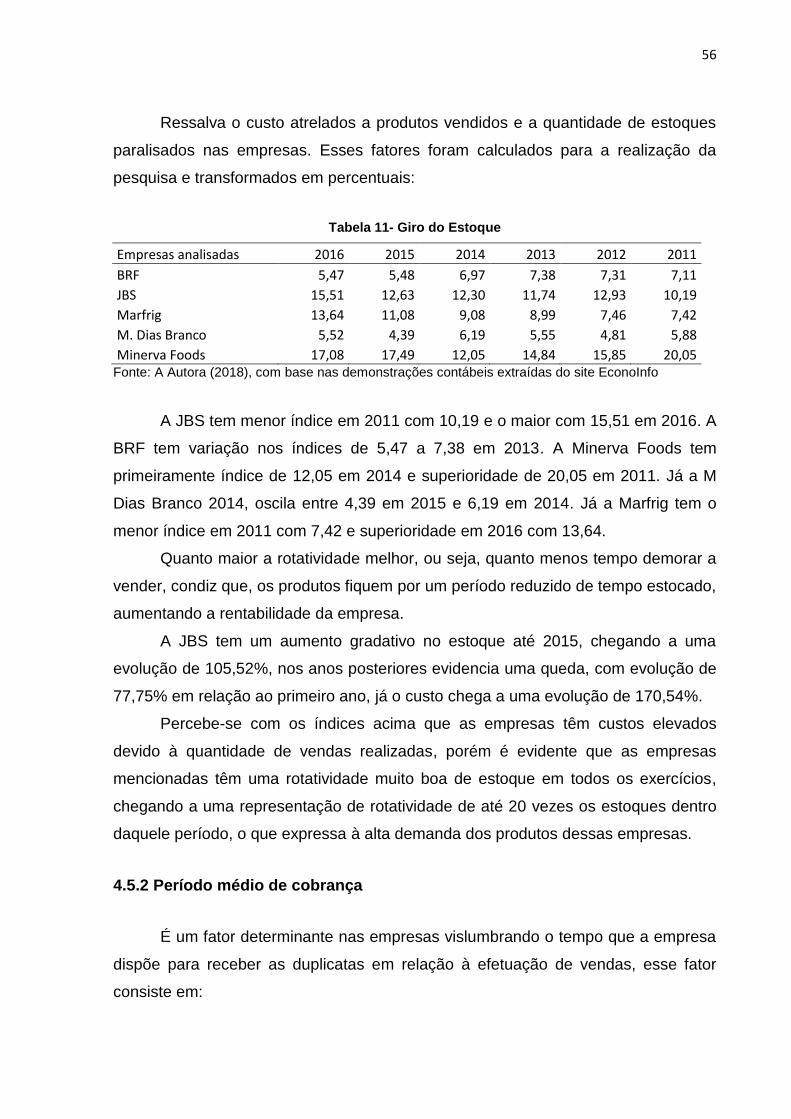

4.5.1 Giro do estoque...............................................................................................55

4.5.2 Período médio de cobrança...........................................................................56

4.5.3 Giro do ativo total............................................................................................57

4.6 ÍNDICES DE INSOLVÊNCIA................................................................................58

4.6.1 Fator de insolvência........................................................................................58

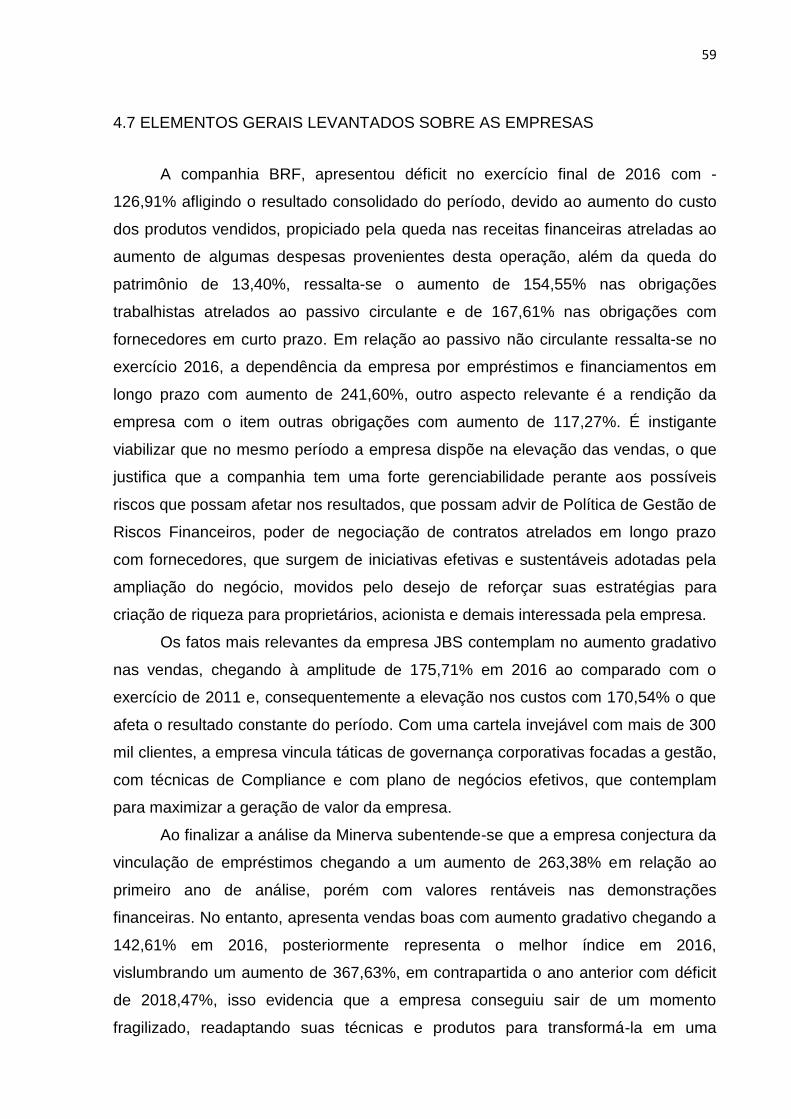

4.7 ELEMENTOS GERAIS LEVANTADOS SOBRE AS EMPRESAS.......................59

4.7.1 Parecer final sobre as empresas analisadas................................................61

5

CONCLUSÃO............................................................................................................64

REFERÊNCIAS BIBLIOGRÁFICAS..........................................................................69

6

RESUMO

A Contabilidade, ainda é pouco valorizada pela sociedade brasileira, porém necessária nas empresas, sua relevância é, no entanto, crescente, porém deve-se focar no privilégio de utilizá-la como instrumento gerencial e não apenas vista como algo que as empresas são obrigadas a ter apenas para apuração da tributação. O objetivo geral da presente pesquisa consiste em avaliar as demonstrações contábeis do período referente a 2011 a 2016.O estudo foi realizado a partir da pesquisa que emerge primeiramente da teoria contábil, posteriormente, abordou-se um estudo de caso confrontado com o método dedutivo. Para apuração do instrumento da coleta de dados vincula-se o estudo das demonstrações contábeis de cinco empresas influentes do setor alimentício, elaboração de indicadores financeiros do setor alimentício, analisado em vários aspectos indispensáveis para a coesão e credibilidade dos dados. Foram identificadas algumas carências no resultado do exercício que presume na forte dependência de recursos externos. A partir do estudo foi possível identificar a importância da análise para o aprimoramento das finanças e parâmetros peculiares atrelados à gestão, bem como técnicas rentáveis. Ao final, concluiu-se que as empresas obtiveram respectivamente índices positivos nas vendas, foram menos afetados pela crise se comparada com outros setores, se sobressaíram, até porque as pessoas podem até reduzir produtos supérfluos, mas não alimentos necessários para sobrevivência, vincula-se a alimentação como algo primordial e não podem ser reduzidos alguns produtos essenciais. No geral, o setor alimentício obteve perspectiva positiva e rentável, nos seis anos de análise com técnicas eficazes de gestão e geração de valor, deve ser mais explorada estratégias que foquem as necessidades dos clientes para se manter competitiva economicamente.

Palavras-chave: Contabilidade. Demonstrações Contábeis. Indicadores Financeiros- Setor Alimentício

7

1. INTRODUÇÃO

O contexto corporativo está cada vez mais competitivo, onde as empresas

buscam diversas estratégias para atrair um público-alvo que se encaixe e busque

identificação com a marca, captando desta forma, compradores potenciais. Nesse

embase, percebem-se que há alguns anos as empresas vem enfrentando vários

obstáculos devido à fragilidade econômica, o que viabiliza em muitos casos a

captação de recursos externos, com isso, as empresas devem reduzir ao máximo as

despesas, maximizar o departamento de vendas, desta forma, maximizando a saúde

financeira corporativa e devem estar atreladas a ferramentas que conduzam a

gestão.

A contabilidade condiz, em uma ferramenta essencial, para as empresas,

viabilizando a análise das demonstrações financeiras e relatórios atrelados à gestão,

apurando os resultados e maximizem na prevenção de riscos, para a tomada de

decisões. Para análise interna, as ferramentas visam avaliar o desempenho geral do

negócio, projetando assim o desempenho futuro da organização. Já para analistas

externos engaja-se o retorno sobre o investimento.

A análise estratégica possibilita ao administrador verificar o desempenho

passado da organização e tomar decisões relativas ao futuro, permitindo uma

avaliação externa, adaptando direção aos possíveis investidores e credores. Nesse

sentido, as demonstrações contábeis são as maiores fontes de informação para

análise quantitativa do desempenho das empresas, propiciando a liquidez,

rentabilidades. Nesse engajamento, o problema dessa pesquisa constitui: Qual a

perspectiva econômica do ramo alimentício nos últimos seis anos?

Para responder o problema, o objetivo geral dessa pesquisa, constitui em: Avaliar

as demonstrações contábeis do período referente a 2011 a 2016.

Para ampliar a linha de pesquisa os objetivos específicos consistem em: Analisar

as demonstrações financeiras através da análise vertical e horizontal; Analisar os

indicadores financeiros, cruzando as informações e compará-las ao longo de seis anos

(2011- 2016); Especificar a aplicabilidade do método de previsão de insolvência através

do indicador de Kanitz.

8

2. REFERENCIAL TEÓRICO

2.1DEMONSTRAÇÕES CONTÁBEIS

Consistem em ferramentas indispensáveis no contexto corporativo, no qual

embasam a situação financeiras atreladas as principais movimentações, aquisições,

vendas, lucratividades, etc.

2.1.1 Balanço Patrimonial

O balanço visa desenvolver a posição patrimonial e financeira da empresa em

determinado exercício, sendo que é composto por três partes imprescindíveis

descrevidas no balanço, constituído na divisão de uma coluna ao meio, onde o lado

direito é miscigenado por contas relacionado ao ativo e ao lado esquerdo contas

relacionadas ao passivo e logo abaixo pela formação do patrimônio líquido

apresentado pela empresa.

Nessa acepção, aduz Iudícibus, sobre a caracterização da Análise de

Balanços:

É a arte de saber extrair relações úteis, para o objetivo econômico que tivermos em mente, dos relatórios contábeis tradicionais e de suas extensões e detalhamentos, se for o caso. [...] ou melhor dizendo, cada analista poderia, com o mesmo conjunto de informações e de quocientes, chegar a conclusões ligeira ou até completamente diferenciadas. É provável, todavia, que dois analistas experimentados, conhecendo igualmente bem o ramo de atividade da empresa, cheguem a conclusões bastante parecidas (mas nunca idênticas). (2010,p.5)

Evidencia-se conforme a citação acima, a importância do patrimônio líquido

nas empresas, pois condiz no capital utilizado como recurso disponível em caixa

para reinvesti-lo na modernização, ampliação financeira e reservas capazes de

expandir e prosperar os negócios. Nesse embasamento, salienta-se a magnitude do

controle eficaz e a veracidade da realidade da empresa em data específica.

2.1.1.1 Ativo

Conforme Assaf Neto (2015, p.67) “Ativos são recursos da empresa mantidos

na expectativa que possam gerar benefícios econômicos futuros aos investidores”.

9

Em conformidade com essa afirmação Iudícibus (2010), enaltece que o ativo está

relacionado a dois parâmetros essenciais para posteriormente propiciar a conjuntura

a da empresa. Vincula em sua composição o conjunto de bens, que são

equipamentos adquiridos pela empresa, estoques, caixa, bancos, software, terrenos,

etc. Em contrapartida tem os direitos, vinculam as contas e duplicatas a receber,

ações, etc. Nesse sentido Iudícibus (2010, p. 29), enfatiza quatro requisitos

necessários para ser considerado um ativo:

a)Constituir bem ou direito para a empresa;

b)Ser de propriedade, posse ou controle de longo prazo da empresa;

c)Ser mensurável monetariamente;

d) Trazer benefícios presentes e futuros.

Reforça-se a relevância no contexto organizacional dos ativos, pois podem

ser convertidos em elementos monetários e geradores de receita, capazes de trazer

benefícios futuros e estratégicos para as empresas.

2.1.1.2 Grupos de contas do ativo

Conforme Iudicíbus (2010), as contas decorrentes do ativo estão distribuídas

de acordo com o grau de liquidez, ou seja, com a rapidez da conversibilidade em

dinheiro, ou seja, os grupos com maior rapidez atrelados ao Circulante aparecerão

primeiro e seguirão em ordem de decorrência dos fatos.

2.1.1.3 Ativo circulante

Conforme Iudícibus (2010, p.33) estão atrelados a esse grupo “O dinheiro

(caixa e bancos), que é o item mais líquido, é agrupado com outros itens que são

transformados em dinheiro, consumidos ou vendidos em curto prazo, ou seja, em

menos de um ano”. Ou seja, se encaixa no Grupo Ativo Circulante contas que

tenham conversibilidade de até 12 meses.

Encaixam nesse grupo primeiramente pelas Disponibilidades, que vinculam

Caixas e Bancos em conta corrente, aplicações financeiras de liquidez imediata,

duplicatas e contas a receber, estoques que vinculam em mercadorias para revenda

e investimentos temporários.

10

2.1.2.4 Ativo não circulante

Nesse grupo é primeiramente formado pelo Ativo Realizável em Longo Prazo

que designa de acordo com Iudícibus (2010, p.33) “São ativos de menor liquidez

(transformam-se em dinheiro mais lentamente) que o Circulante. Neste item são

classificados os empréstimos ou adiantamentos concedidos às sociedades coligadas

ou controladas, a diretores, acionistas etc.”.

Em seguida integram os grupos de natureza permanentes, são integrados,

por investimentos, imobilizado e intangível.

Conforme Iudícibus (2010, p.34), sobre o conceito de Investimentos “São

participações (que não se destinam a venda) em outras sociedades e outras

aplicações de característica permanente que não se destinam à manutenção da

atividade operacional da empresa”. Visando essas informações como exemplos

pode-se citar: Imóveis alugados a terceiros para renda, obras de arte, terrenos.

De acordo com Iudicibus (2010) O Ativo Imobilizado, designa nas aplicações

que objetivam em bens designados na manutenção da atividade operacional da

empresa, engajado em operações da realização dos negócios destinados pela

empresa de caráter não destinado a venda e sim para uso da empresa, como

exemplos cita-se equipamentos, móveis, máquinas, veículos, móveis, etc.

Nesse sentido Iudícibus (2010, p.34), sobre o Imobilizado:

Possuir vida ilimitada dentro da empresa, sofrendo desgaste com o uso e, com o passar do tempo obsolescência, no entanto são necessários três características que designam em ter natureza relativamente permanente, ser utilizado na operação dos negócios e não se destinar a venda.

O último item do Ativo Não Circulante é composto pelo Ativo Intangível, sobre

o conceito Iudícibus (2010, p.34-35) consiste:

Devem ser classificados no grupo Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercido com esta finalidade, inclusive o fundo de comércio adquirido. [...] são bens que não podem ser tocados, porque não tem corpo.

Reforçando a ideia da citação acima, pressupõe a relevância atual dos ativos

intangíveis e tendem a crescer economicamente, contemplam em bens intocáveis e

destacam-se: Goodwill, marcas, patentes, sistemas de informática, etc. O

investimento em intangíveis gera mais lucros para acionistas e constrói valor a

11

marca, através de plataformas digitais, possibilitando engajar-se estrategicamente

com a evolução tecnológica. Articula-se que futuramente os bens intangíveis

possam superar os bens físicos, propiciando diferencial estratégico perante a

concorrência e gerador de receita.

2.1.1.5 Grupo passivo

Conforme Iudícibus (2010), esse grupo de contas, está atrelado de acordo

com o vencimento, ou seja, embasam nas contas que são liquidadas mais

rapidamente, ou seja, em curto prazo, por ordem de destaque, de acordo com a

prioridade de pagamento.

Entende-se como Passivo não Circulante as obrigações que devem ser pagas

em curto prazo, ou seja, em um prazo que se estende em até um ano (12 meses).

Entre elas: Provisões, contas a pagar, financiamentos em curto prazo, fornecedores,

impostos a recolher, etc. (IUDÍCIBUS, 2010).

Em Contrapartida o Passivo não Circulante engloba as obrigações, que

deverão ser liquidadas em prazos superiores às fornecidas pelo Passivo Circulante,

ou seja, a serem pagas em longo prazo acima de 12 meses, muitas vezes sendo

fontes necessárias para saldar as dívidas das empresas, como empréstimos e

financiamentos articulados em longo prazo.

2.1.1.6 Patrimônio líquido

Conforme Iudícibus (2010, p.36), designa o conceito “O Patrimônio Líquido

representa os investimentos dos proprietários (capital) mais o lucro acumulado, no

decorrer dos anos, retido na empresa, ou seja, não distribuído”. Acrescenta sobre o

conceito Assaf Neto (2015 p.64-65):

O Patrimônio Líquido é representado pela diferença entre o total do Ativo e do Passivo em determinado momento. Identifica os recursos próprios da empresa, sendo formada pelo capital investido pelos acionistas (ou sócios), mais os lucros gerados nos exercícios e que foram retidos na empresa (lucros não distribuídos). A legislação vigente prevê que o patrimônio líquido é constituído por Capital Social, Reservas de Capital, Ajustes de Avaliação Patrimonial, Reservas de Lucros, Ações em Tesouraria e Prejuízos Acumulados.

Com isso, Iudícibus, exemplifica o modelo de balanço, conforme a figura 1:

12

Figura 1- Balanço Patrimonial Patronizado pela Lei das S.A.

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO (PELA LEI, APENAS PASSIVO)

Ativo Circulante Passivo Circulante

Caixa Fornecedores

Banco c/ Movimento Empréstimos

Contas a Receber Dividendos a Pagar

(-) Duplicatas Descontadas Contas a Pagar

(-) Provisão para Devedores Duvidosos Imposto de Renda a Pagar

Estoques Receitas Recebidas Antecipadamente

(-) Provisão para Ajuste ao Valor de Mercado Empréstimos em Moeda Estrangeira

Despesas Pagas Antecipadamente

Ativo não Circulante Passivo não Circulante

Realizável a Longo Prazo Exigível a Longo Prazo

Empréstimos a Empresas Coligadas ou Controladas Empréstimos em Moeda Estrangeira

Adiantamentos a Diretores e Acionistas Financiamentos com Garantia Hipotecária

Imóveis para Venda Provisão para Imposto de Renda

Despesas Pagas Antecipadamente Total do Passivo (Exigibilidades)

Investimentos

Participação Acionária em Empresas Coligadas ou Controladas

Aplicação por Incentivos Fiscais

Imóveis para Renda

PATRIMÔNIO LÍQUIDO

Imobilizado Capital Realizado

Imobilizações Técnicas Tangíveis Reservas

(-) Provisão para Depreciação Ajustes de Avaliação Patrimonial

Intangível Prejuízos Acumulados

Marcas e Patentes Fonte: Extraído de Iudícibus (2010, p.196-197)

13

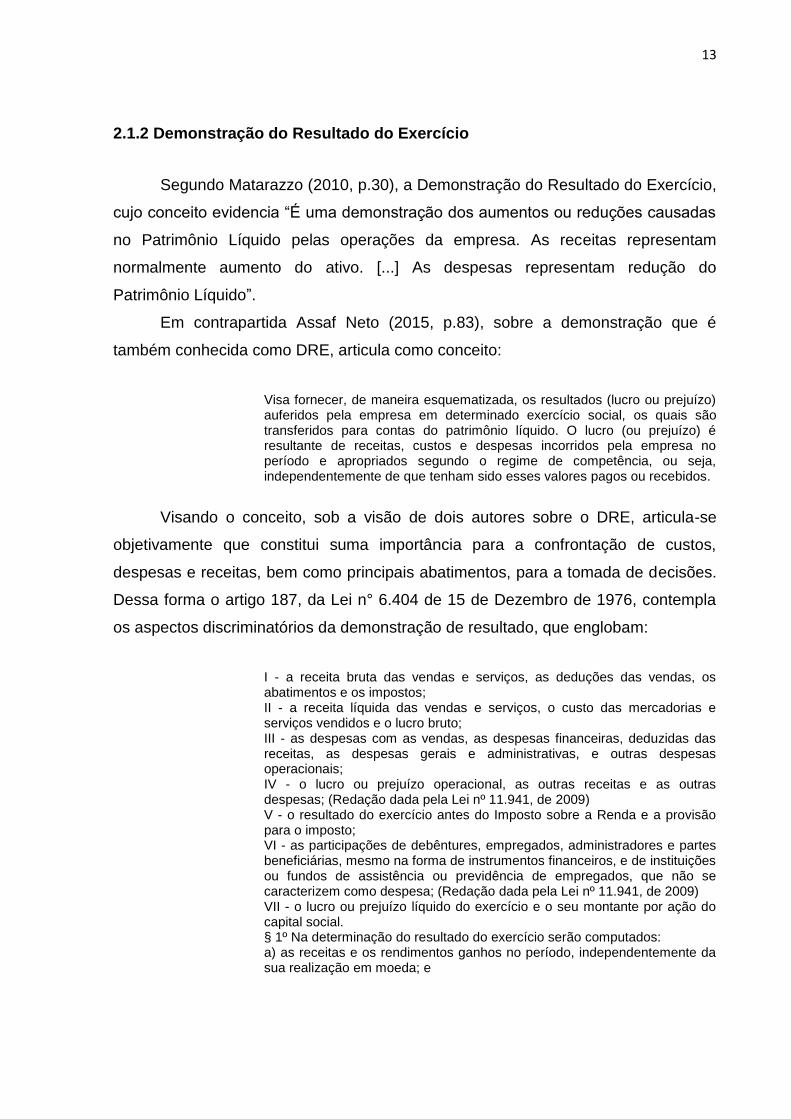

2.1.2 Demonstração do Resultado do Exercício

Segundo Matarazzo (2010, p.30), a Demonstração do Resultado do Exercício,

cujo conceito evidencia “É uma demonstração dos aumentos ou reduções causadas

no Patrimônio Líquido pelas operações da empresa. As receitas representam

normalmente aumento do ativo. [...] As despesas representam redução do

Patrimônio Líquido”.

Em contrapartida Assaf Neto (2015, p.83), sobre a demonstração que é

também conhecida como DRE, articula como conceito:

Visa fornecer, de maneira esquematizada, os resultados (lucro ou prejuízo) auferidos pela empresa em determinado exercício social, os quais são transferidos para contas do patrimônio líquido. O lucro (ou prejuízo) é resultante de receitas, custos e despesas incorridos pela empresa no período e apropriados segundo o regime de competência, ou seja, independentemente de que tenham sido esses valores pagos ou recebidos.

Visando o conceito, sob a visão de dois autores sobre o DRE, articula-se

objetivamente que constitui suma importância para a confrontação de custos,

despesas e receitas, bem como principais abatimentos, para a tomada de decisões.

Dessa forma o artigo 187, da Lei n° 6.404 de 15 de Dezembro de 1976, contempla

os aspectos discriminatórios da demonstração de resultado, que englobam:

I - a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos; II - a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto; III - as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais; IV - o lucro ou prejuízo operacional, as outras receitas e as outras despesas; (Redação dada pela Lei nº 11.941, de 2009) V - o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto; VI - as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa; (Redação dada pela Lei nº 11.941, de 2009) VII - o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social. § 1º Na determinação do resultado do exercício serão computados: a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e

14

b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos. § 2º O aumento do valor de elementos do ativo em virtude de novas avaliações, registrados como reserva de reavaliação (artigo 182, § 3º), somente depois de realizado poderá ser computado como lucro para efeito de distribuição de dividendos ou participações. § 2o (Revogado). (Redação dada pela Lei nº 11.638,de 2007) (Revogado pela Lei nº 11.638,de 2007)

De acordo com Matarazzo (2010) demonstra o resumo do movimento de

determinadas entradas e saídas evidenciadas no balanço, retratando o fluxo

econômico e não o fluxo monetário.

Figura 2- Demonstração do resultado do Exercício

RECEITA BRUTA DAS VENDAS E SERVIÇOS

(-) Devoluções

(-) Abatimentos

(-) Impostos

(=) Receita Líquida das Vendas e Serviços

(-) Custo das Mercadorias e Serviços Vendidos

(=) Lucro Bruto

(-) Despesas com Vendas

(-) Despesas Financeiras (deduzidas das Receitas Financeiras)

(-) Despesas Gerais e Administrativas

(-) Outras Despesas Operacionais

(+) Outras Receitas Operacionais

(=) Lucro ou Prejuízo Operacional

(+) Receitas não Operacionais

(-) Despesas não Operacionais

(+) Saldo da Correção Monetária

(=) Resultados do Exercício antes do Imposto de Renda

(-) Imposto de Renda e Contribuição Social

(-) Participações de Debêntures

(-) Participação dos Empregados

(-) Participação de Administradores e Partes Beneficiárias

(-) Contribuições para Instituições ou Fundo de Assistência ou Previdência de Empregados

(=) Lucro ou Prejuízo do Exercício

(=) Lucro ou Prejuízo por ação

Fonte: Extraído de Matarazzo (2010, p.31)

15

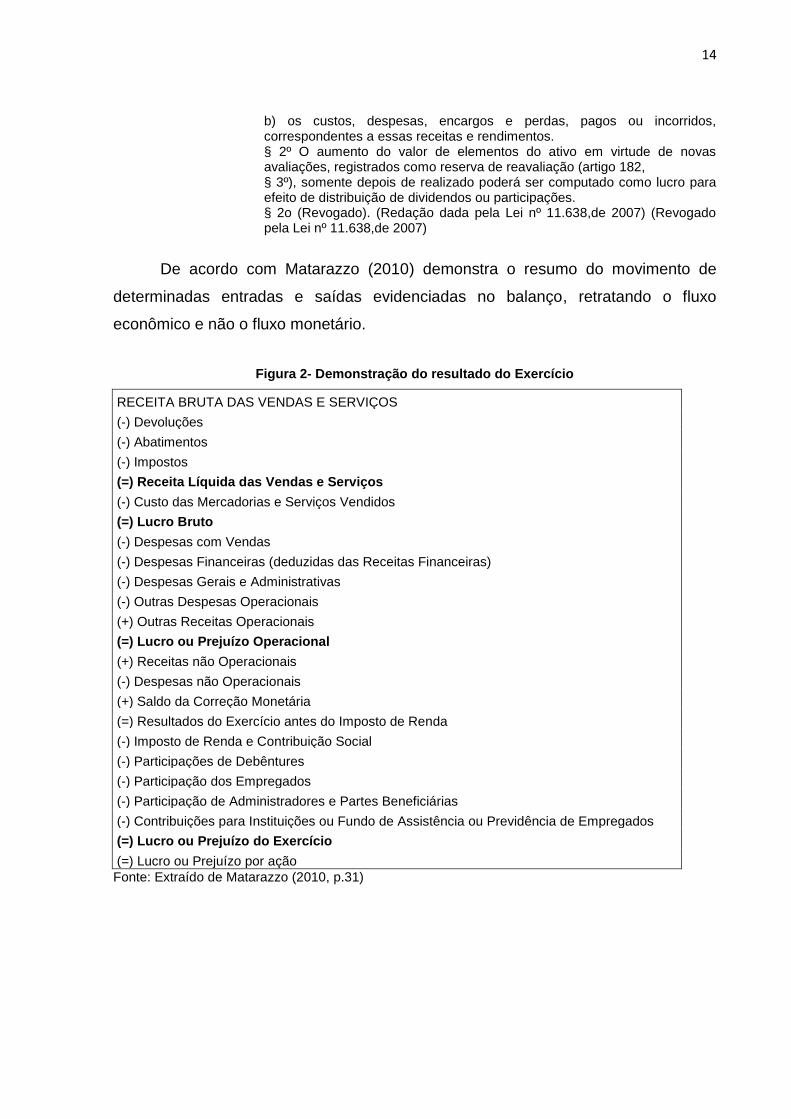

2.1.3 Demonstração do Fluxo de Caixa

Também conhecida como DFC é uma demonstração obrigatória em

companhias abertas e deve enunciar no mínimo três fluxos financeiros que

englobam as atividades operacionais, financiamentos e investimentos.

Conforme Assaf Neto (2015, p.104), sobre o conceito de Demonstração do

Fluxo de Caixa:

Permite que se analise, principalmente, a capacidade financeira da empresa em honrar seus compromissos perante terceiros (empréstimos e financiamentos) e acionistas (dividendos), a geração de resultados de caixa futuros e das operações atuais, e a posição de liquidez e solvência financeira. O demonstrativo oferece ainda ao analista importantes informações sobre os fluxos de pagamentos e recebimentos ocorridos no período, e as influências dessas operações sobre o caixa da empresa.

A legislação demonstração do fluxo de caixa pode ser elaborada tanto pelo

Método Direto como pelo Método indireto, porém é incentivado que no Brasil segue

a orientação para elaborar a partir do Método Indireto. No entanto é instigante,

diferenciá-las, nesse parâmetro, Assaf Neto aduz:

O Método Indireto parte do Lucro líquido do Exercício para se conciliar com o caixa gerado pela operação. Já o Método Direto destaca as movimentações financeiras explicitando as entradas e saídas de recursos de cada componente da atividade operacional, como recebimento de vendas, pagamento de juros e impostos etc. (2015, p. 105)

Conforme Marion (2012) alguns ajustes do Lucro Líquido evidencia: o

aumento de estoques faz com que haja desembolso de dinheiro o que ocasiona a

redução do caixa; elevação de duplicatas a receber ocasiona a retardação do

recebimento de dinheiro; em relação aos clientes se houver pagamento antecipado

reduz as duplicatas a receber; aumento de fornecedores ocasiona o investimento de

caixa em outras finalidades. Nesse sentido, conforme Marion, a regra geral

evidencia como regra geral:

Os aumentos no Ativo Circulante provocam o uso de dinheiro (caixa); as reduções do Ativo Circulante produzem caixa (origem de caixa);

Os aumentos do Passivo Circulante evitam saída de mais dinheiro, aumentando o caixa; as reduções do Passivo Circulante significam que o pagamento foi feito, reduzindo o caixa (uso de caixa);

16

Para calcular as variações líquidas, basta subtrair o saldo atual das contas do Circulante (Ativo e Passivo). (2012, p.56)

Conforme citado acima, os fluxos de caixa embasam em ferramentas de

extrema importância, evidenciando todas as movimentações dos recursos imediatos

e disponíveis, embasado como elemento fundamental em finanças.

Figura 3- Demonstração dos Fluxos de Caixa

ATIVIDADES OPERACIONAIS

Lucro Líquido do exercício

Despesas (receitas) que não afetam o caixa e equivalentes

Depreciações e amortizações

Variações monetárias e cambiais

Valor residual do imobilizado baixado

Resultado de equivalência patrimonial Outros

(Aumento) redução no Ativo Circulante Operacional

Contas a receber

Estoques Outros

Aumento (redução) no Passivo Circulante Operacional

Fornecedores

Impostos a pagar

Salários e encargos

Outros Caixa Gerado (absorvido) pelas Atividades Operacionais

ATIVIDADES DE INVESTIMENTOS

Títulos e valores mobiliários

Venda de Investimentos/Imobilizado

Dividendos recebidos de controlada e coligada

Aquisição de bens do Imobilizado Caixa Gerado pelas (Utilizado nas) Atividades de Investimento

ATIVIDADES DE FINANCIAMENTOS

Pagamento de dividendos e juros sobre o capital próprio

Captação de empréstimos e financiamentos

Amortização de empréstimos e financiamentos- principal/juros Caixa Gerado (utilizado) nas Atividades de Financiamento

GERAÇÃO (ABSORÇÃO) LÍQUIDO DE CAIXA

+ SALDO INICIAL DO CAIXA

= SALDO FINAL DO CAIXA

Fonte: Extraído de Matarazzo (2010, p.34)

17

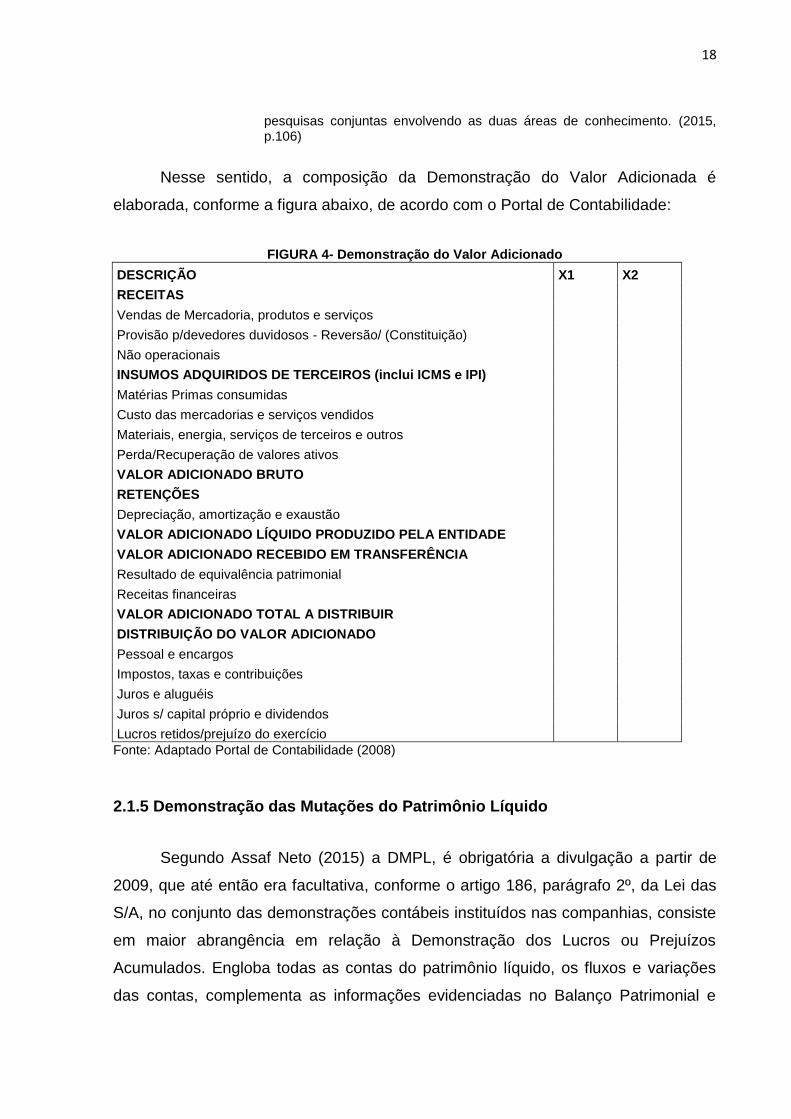

2.1.4 Demonstração do Valor Adicionado

Conforme Assaf Neto (2015, p.107), sobre o conceito “A DVA é a

demonstração da receita deduzida dos custos dos recursos adquiridos de terceiros.

Representa o quanto a entidade contribuiu para a formação do Produto Interno Bruto

(PIB) do país”.

Conforme Assaf Neto (2015), a Demonstração do Valor Adicionado, tem como

função principal demonstrar ao usuário o quando a empresa analisada criou de

riqueza e como distribuiu aos agentes econômicos que auxiliaram na geração da

riqueza da empresa. O objeto maior da demonstração do valor adicionado visa

demonstrar quanto à empresa gerou de recursos e como realizou a distribuição aos

agentes que auxiliaram para a formação da riqueza.

Conforme Marion (2012) subscreve-se que o valor Adicionado é composto

pela subtração da Receita Operacional os custos dos recursos adquiridos de

terceiros, tais como, compras de matéria-prima, energia elétrica, etc., empregados

no processo operacional, dessa forma elenca o cálculo de Valor Adicionado Bruto.

Posteriormente ocorre, a redução da riqueza gerada, muitas vezes provocada pela

depreciação, que deve ser subtraída, provocando um segundo resultado designado

Valor Adicionado Líquido, que corresponde na geração de valor da empresa.

Há acréscimos e reduções dos resultados, como Receita Financeira,

dividendos e Despesas Não operacionais, que resultam no Valor Adicionado. Em

seguida o Valor Adicionado passa a ser distribuído para empregados, banqueiro,

governo e para alguns departamentos que necessitam de reinvestimento. Prioriza-se

a distribuição de acordo com as necessidades e contribuições necessárias para a

empresa, sociedade e acionistas em geral. (Marion, 2012)

Em virtude da aplicabilidade dessa demonstração, no contexto organizacional

é interessante o embasamento das alternativas de acessibilidade, nesse sentido,

Assaf Neto, aduz:

Um benefício notório dessa demonstração é que pode ser utilizada como forma de avaliação de desempenho e de acompanhamento de agregação do valor para a sociedade, ou seja, o quanto a empresa agregou de valor efetivamente para a sociedade no exercício. Outro proveito da DVA está baseado no fato de ser um excelente instrumento macroeconômico servindo para mensurar a riqueza gerada pelas atividades das empresas. Nesse sentido, o aspecto multidisciplinar entre contabilidade e economia é totalmente completado, surgindo, assim, possibilidade de avanços em

18

pesquisas conjuntas envolvendo as duas áreas de conhecimento. (2015, p.106)

Nesse sentido, a composição da Demonstração do Valor Adicionada é

elaborada, conforme a figura abaixo, de acordo com o Portal de Contabilidade:

FIGURA 4- Demonstração do Valor Adicionado

DESCRIÇÃO X1 X2

RECEITAS

Vendas de Mercadoria, produtos e serviços

Provisão p/devedores duvidosos - Reversão/ (Constituição)

Não operacionais

INSUMOS ADQUIRIDOS DE TERCEIROS (inclui ICMS e IPI)

Matérias Primas consumidas

Custo das mercadorias e serviços vendidos

Materiais, energia, serviços de terceiros e outros

Perda/Recuperação de valores ativos

VALOR ADICIONADO BRUTO

RETENÇÕES

Depreciação, amortização e exaustão

VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE

VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA

Resultado de equivalência patrimonial

Receitas financeiras

VALOR ADICIONADO TOTAL A DISTRIBUIR

DISTRIBUIÇÃO DO VALOR ADICIONADO

Pessoal e encargos

Impostos, taxas e contribuições

Juros e aluguéis

Juros s/ capital próprio e dividendos

Lucros retidos/prejuízo do exercício

Fonte: Adaptado Portal de Contabilidade (2008)

2.1.5 Demonstração das Mutações do Patrimônio Líquido

Segundo Assaf Neto (2015) a DMPL, é obrigatória a divulgação a partir de

2009, que até então era facultativa, conforme o artigo 186, parágrafo 2º, da Lei das

S/A, no conjunto das demonstrações contábeis instituídos nas companhias, consiste

em maior abrangência em relação à Demonstração dos Lucros ou Prejuízos

Acumulados. Engloba todas as contas do patrimônio líquido, os fluxos e variações

das contas, complementa as informações evidenciadas no Balanço Patrimonial e

19

Demonstrativo de Resultado. Nesse contexto Assaf Neto (2015,p.98), aduz as

principais informações sobre a Demonstração das Mutações do Patrimônio Liquido:

Revela, de forma mais elucidativa, a formação e as movimentações das reservas e dos lucros, a apuração dos dividendos do exercício, as variações patrimoniais incorridas nas empresas investidas, entre outras informações e dados relevantes. Para elaboração dessa demonstração são obtidas das fichas de razão as movimentações contábeis que exerceram influências (aumentando ou diminuindo) sobre os saldos das contas do Patrimônio Líquido.

Nessas circunstâncias englobam-se diversas variações do Patrimônio

Líquido, nessas diretrizes, Assaf Neto (2015, p.98), evidencia:

Movimentações que elevam o patrimônio Líquido:

Lucro líquido do exercício;

Aumento de capital por subscrição e integralização de novas ações;

Ágio cobrado na subscrição de ações e prêmios para debêntures etc. Movimentações que diminuem o Patrimônio Líquido:

Prejuízo líquido do exercício;

Aquisição de ações da própria sociedade (ações em tesouraria);

Dividendos etc. Movimentações que não afetam o Patrimônio Líquido:

Aumento de capital por incorporação de reservas;

Apropriação do lucro líquido da conta de lucros ou prejuízos acumulados para outras reservas;

Compensações de prejuízos através de reservas etc.

Em contrapartida vincula-se Art. 186 da Lei das Sociedades Anônimas de

1976 - Lei 6404/76, dispõe sobre as Sociedades por Ações, a demonstração de

lucros ou prejuízos acumulados, no qual discrimina:

I – o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial; II – as reversões de reservas e o lucro do exercício; III – as transferências para reservas, os dividendos, a aparcela dos lucros incorporada ao capital e o saldo ao fim do período. § 1° Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeito de mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes; § A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação no capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada ou publicada pela companhia.

No entanto articula-se que a DLPA foi substituída pela DMPL, conforme a

Lei das S/A a DLPA poderá ser incluída na DMPL e condiz abrangência ao analisar.

20

Figura 5- Demonstração das Mutações do Patrimônio Líquido

Empresa........................................................

Movimentações

Reservas de Lucro

Capital Reserva de Lucros a Lucros

Realizado Capital Legal Estatutária p/ Contingências Orçamentária Realizar Acumulados Total

Saldos em 31-12-X0

(±) Ajustes de Exercícios

anteriores

Aumento de Capital

Reversões de Reservas

Lucro Líquido do Exercício

-Proposta da Administração

de Destinação do Lucro

-Reserva Legal

-Reserva Estatutária

-Reserva Orçamentária

-Resevas p/Contingências

-Reserva de Lucros a Realizar

-Dividendos

Saldos em 31-12-X1

Fonte: Extraído de Iudícibus (2010,p.52)

21

Conforme citado acima, essa demonstração é importante para a empresa,

viabiliza-se o que está afetando o capital próprio e o que pode ser melhorado, bem

como suas principais movimentações. Possibilita avaliar parâmetros que podem

alterar esses valores em diversos setores das empresas que interajam mutuamente.

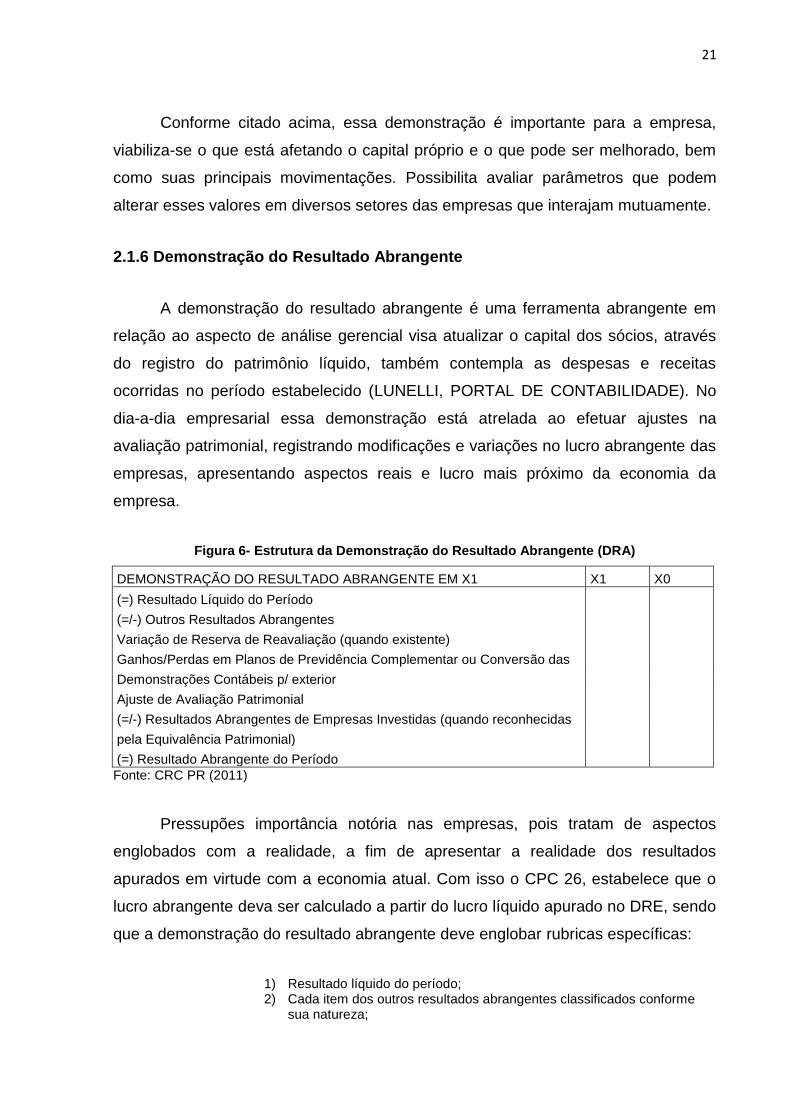

2.1.6 Demonstração do Resultado Abrangente

A demonstração do resultado abrangente é uma ferramenta abrangente em

relação ao aspecto de análise gerencial visa atualizar o capital dos sócios, através

do registro do patrimônio líquido, também contempla as despesas e receitas

ocorridas no período estabelecido (LUNELLI, PORTAL DE CONTABILIDADE). No

dia-a-dia empresarial essa demonstração está atrelada ao efetuar ajustes na

avaliação patrimonial, registrando modificações e variações no lucro abrangente das

empresas, apresentando aspectos reais e lucro mais próximo da economia da

empresa.

Figura 6- Estrutura da Demonstração do Resultado Abrangente (DRA)

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE EM X1 X1 X0

(=) Resultado Líquido do Período

(=/-) Outros Resultados Abrangentes

Variação de Reserva de Reavaliação (quando existente)

Ganhos/Perdas em Planos de Previdência Complementar ou Conversão das

Demonstrações Contábeis p/ exterior

Ajuste de Avaliação Patrimonial

(=/-) Resultados Abrangentes de Empresas Investidas (quando reconhecidas

pela Equivalência Patrimonial)

(=) Resultado Abrangente do Período

Fonte: CRC PR (2011)

Pressupões importância notória nas empresas, pois tratam de aspectos

englobados com a realidade, a fim de apresentar a realidade dos resultados

apurados em virtude com a economia atual. Com isso o CPC 26, estabelece que o

lucro abrangente deva ser calculado a partir do lucro líquido apurado no DRE, sendo

que a demonstração do resultado abrangente deve englobar rubricas específicas:

1) Resultado líquido do período; 2) Cada item dos outros resultados abrangentes classificados conforme

sua natureza;

22

3) Parcela dos outros resultados abrangentes de empresas investidas reconhecida por meio do método de equivalência patrimonial; e

4) Resultado abrangente do período. (LUNELLI VIA PORTAL DE CONTABILIDADE)

Em complemento a citação, articula-se conforme pronunciamento do CPC,

que pode estra articulada em quadro próprio ou dentro das mutações do patrimônio

líquido (LUNELLI, PORTAL DE CONTABILIDADE). Porém expressa suma

importância no contexto empresarial, pois enuncia as principais alterações do

patrimônio e como isso pode afetar o resultado das empresas.

2.1.7 Notas Explicativas

Segundo o Portal Educação (2012), as notas explicativas são

complementares as demonstrações contábeis, pois visam “esclarecer os critérios

contábeis utilizados pela empresa, a composição dos saldos determinados, os

métodos de depreciação, os principais critérios de avaliação dos elementos

patrimoniais etc.”. Em virtude dessa citação, pois essa base complementar permite

passar mais credibilidade e esclarecimentos perante os resultados anunciados e

sobre a situação da empresa.

Contempla-se que as notas explicativas devem apresentar informações sobre

formas de elaboração das demonstrações e práticas contábeis específicas utilizadas

no exercício social; divulgar informações relevantes que não foram explicadas e/ou

demonstradas e fornecer informações adicionais não enunciadas para compreendê-

las (CRC PR, 2018).

Articulam-se as notas explicativas como uma forma complementar e

adicionais em relação às demonstrações divulgadas pelas empresas. Dessa forma,

conforme o CPCPR, os principais itens apresentáveis em relação às notas

explicativas contemplam:

a) Declaração de que as demonstrações contábeis foram elaboradas em conformidade com Normas de Contabilidade. Obs.: A entidade (PME) cujas demonstrações contábeis estiverem em conformidade com a NBC TG 1000 (Resolução CFC 1.255/09) deve fazer uma declaração explícita e sem reservas dessa conformidade nas notas explicativas. As demonstrações contábeis não devem ser descritas como em conformidade com a NBC TG 1000 a não ser que estejam em conformidade com todos os requerimentos desta norma; b) resumo das principais práticas contábeis utilizadas;

23

c) informações de auxílio aos itens apresentados nas demonstrações contábeis, na ordem em que cada demonstração é apresentada, e na ordem em que cada conta é apresentada na demonstração; d) a base de mensuração utilizada na elaboração das demonstrações contábeis; e) as outras práticas contábeis utilizadas que sejam relevantes para a compreensão das demonstrações contábeis; f) a entidade deve divulgar, no resumo das principais práticas contábeis ou em outras notas explicativas, os julgamentos, separadamente daqueles envolvendo estimativas, que a administração utilizou no processo de aplicação das práticas contábeis da entidade e que possuem efeito mais significativo nos valores reconhecidos nas demonstrações contábeis; g) a entidade deve divulgar, nas notas explicativas, informações sobre principais pressupostos relativos ao futuro, e outras fontes importantes de incerteza das estimativas na data de divulgação, que tenham risco significativo de provocar modificação material dos valores contabilizados de ativos e passivos durante o próximo exercício financeiro. Com respeito a esses ativos e passivos, as notas explicativas devem incluir detalhes sobre: sua natureza e seus valores contabilizados ao final do período de divulgação; h) composição do saldo dos estoques (segregação das matérias primas, produtos em elaboração; produtos acabados, mercadorias para revenda e outros); critérios de avaliação dos estoques; i) eventuais perdas em decorrência da aplicação do Teste de Recuperabilidade; j) composição do saldo do Imobilizado, critérios de avaliação, aplicação do teste de recuperabilidade; taxas de depreciação aplicadas, cálculo da vida útil econômica dos bens; k) relação dos investimentos; empréstimos e financiamentos (prazos, taxas de juros); l) investimentos em outras empresas; m) quaisquer outras divulgações e informações úteis para melhor atendimento das demonstrações contábeis (CRC PR, via crc.org. br, consultado em 2018

Desta forma, vincula-se extrema importância das notas explicativas, pois

informam detalhes que não estão em evidência nas demonstrações contábeis, para

que sejam argumentadas, tornem-se claras para os interessados com a empresa e

cumpram normas específicas atreladas a área contábil.

2.1.8 Parecer sobre as demonstrações contábeis

Com a aparição da lei 11.368/07 e 11.941/09, com interferência da

convergência das Normas Internacionais de Contabilidade IFRS, desta forma no

Brasil o sistema contábil passa por evoluções normativas, no qual o Conselho

Federal de Contabilidade editou várias normativas técnicas, para aprimoramento de

assuntos contábeis. Nesse aspecto, declara-se que é obrigatório incluir no livro

diário as seguintes demonstrações contábeis “a) Balanço Patrimonial; b)

Demonstração do Resultado; c)Demonstração do Resultado Abrangente; d)

24

Demonstração das Mutações do Patrimônio Líquido; e) Demonstração dos Fluxos de

Caixa; f) Notas Explicativas”, argumenta o CPCPR, via site cpcp.org.br.

Nesse aspecto em relação a inúmeras mudanças nas normas, bem como

possíveis alterações para o aprimoramento da profissão contábil e dos

procedimentos, vincula-se:

Quadro1- Normas e práticas contábeis vigentes

RESUMO DAS NORMAS E PRÁTICAS CONTÁBEIS

DEMONSTRAÇÃO CONTÁBIL NBC TG 26 S/A. CAPITAL ABERTO

PME’s

NBCTG1000

ME e EPP ITG1000

Balanço Patrimonial Obrigatório Obrigatório Obrigatório Obrigatório

Demonstração de Resultado do Exercício (DRE)

Obrigatório Obrigatório Obrigatório Obrigatório

Demonstração do Resultado Abrangente (DRA)

Obrigatório Obrigatório Substituída pela DLPA

Facultativa

Demonstração de Lucros ou Prejuízos Acumulados (DLPA)

Substituída pela DMPL

Substituída pela DMPL

Substituída pela DMPL

Facultativa

Demonstração das Mutações do Patrimônio Líquido (DMPL)

Obrigatório Obrigatório Obrigatório Facultativa

Demonstração do Fluxo de Caixa (DFC)

Obrigatório Obrigatório Obrigatório Facultativa

Demonstração do Valor Adicionado (DVA)

Órgão Regulador

Obrigatório Facultativa Facultativa

Notas Explicativas Obrigatório Obrigatório Obrigatório Obrigatório

Fonte: Análise Contabilidade (2018)

Com a amplitude dos procedimentos, embasa-se que deve ser analisado

cada empresa e aplicar as demonstrações de acordo com as normas vigentes, para

trazer resultados efetivos e atualizados, no entanto é indispensável estar

acompanhando as tendências atuais da profissão para ter dados precisos e

eficazes, pois as normas podem ser alteradas a qualquer momento.

2.2 TÉCNICAS DE ANÁLISE

Segundo Iudícibus (2010, p.251) “A análise de balanços serve mais para

formular perguntas inteligentes, para investigação mais profunda, do que para

fornecer respostas imediatas”.

2.2.1 Análise Vertical

25

Conforme Assaf Neto (2015), a análise vertical embasa-se na análise do valor da

conta, dividido conta base, que se subscreve ao total do grupo, multiplicado por 100.

Constitui em um processo de comparação de cada exercício, composto em

porcentagem, avaliando uma conta do grupo de contas com relação ao total do

mesmo exercício, viabilizando, avaliando a estrutura de composição dos itens de

recurso da empresa.

Para obtenção do resultado da análise vertical, utiliza-se a fórmula que

aglomera a divisão da conta desejada e divide pela conta base. Para obter o valor

em porcentagem, multiplica-se por cem.

2.2.2 Análise Horizontal

A análise horizontal é um mecanismo comparativo entre valores da mesma

conta em relação ao ano um, ou seja, para realizar essa análise é necessário ter

dois ou mais exercícios. Nesse sentido Iudícibus (2010, p.83), cujo principal

finalidade é “apontar o crescimento de itens dos Balanços e das Demonstrações de

Resultados (bem como de outros demonstrativos) através de períodos, a fim de

caracterizar por tendências”, esse fato enfatiza cujo principal finalidade é apontar o

crescimento de itens.

Para fornecimento dos dados obtidos pela análise horizontal, utiliza-se como

fórmula, seleciona a conta relativa ao segundo exercício (x2), dividindo pela mesma

conta do primeiro exercício (x1). Após essa divisão, subtrai o resultado por um e

multiplica o resultado por cem, para obter o percentual, em relação à evolução da

conta em relação ao primeiro ano de análise.

2.3 INDICADORES DE LIQUIDEZ

2.3.1 Liquidez Imediata

Conforme Assaf Neto (2015, p.187) “Revela a porcentagem das dívidas em

curto prazo (circulante) em condições a serem liquidadas imediatamente”.

26

A fórmula consiste na divisão do Disponível, que consiste nos valores do

caixa, bancos e aplicações de liquidez imediata e divide pelo Passivo Circulante do

ano analisado, para obter o percentual, multiplica-se por cem.

2.3.2 Liquidez Seca

De acordo com Assaf Neto (2015, p.188), sobre o conceito:

O quociente demonstra a porcentagem das dívidas em curto prazo em condições a serem saldadas mediante a utilização de itens monetários de maior liquidez do ativo circulante. (...) determina a capacidade de curto prazo de pagamento da empresa mediante a utilização das contas do disponível a valores a receber.

Para obter o valor relativo a esse índice, encontra-se o valor relativo ao Ativo

Circulante do ano analisado diminuído pelo valor dos estoques, após divide-se o

valor pelo total do Passivo Circulante. Encontrado, esse valor, caso, desejar

converter em porcentagem, multiplica-se por cem.

2.3.3 Liquidez Geral

Conforme Assaf Neto (2015, p. 188), sobre o conceito de Liquidez Geral:

Esse indicador revela a liquidez, tanto a curto como a longo prazo. De cada R$1 que a empresa mantêm de dívida, o quanto existe de direito e haveres no ativo circulante e no realizável a longo prazo. É utilizada também como medida de segurança financeira da empresa a longo prazo, revelando sua capacidade de saldar todos os seus compromissos.

Para fórmula: Primeiramente encontra-se o valor relativo ao total do Ativo

Circulante somando com o valor do Realizável em longo prazo, reservando esse

valor. Posteriormente encontra-se o total do Passivo Circulante e soma com o total

do Passivo não Circulante, reservando esse valor. Para obtenção do resultado divide

a soma do primeiro valor (AC+RLP) pela soma do segundo (PC+PNC), caso houver

a necessidade deve-se transformar o valor em percentual.

2.3.4 Liquidez Corrente

27

Conforme Assaf Neto (2015, p.188), sobre o conceito de Liquidez Corrente

“Indica o quanto existe de ativo circulante para cada R$ 1 de dívida em curto prazo.

Quanto maior a liquidez corrente, mais alta se apresenta a capacidade da empresa

em financiar suas necessidades de capital de giro”.

A obtenção do resultado desse índice consiste na divisão do valor do Ativo

Circulante pelo valor total do Passivo Circulante do exercício analisado, para

transformar em porcentagem, multiplica-se o resultado obtido por cem.

2.4 ÍNDICES DE ESTRUTURA DE CAPITAIS

Conforme Matarazzo (2010) Os índices compostos por esse grupo constituem

em uma ferramenta de extrema importância, pois demonstram as grandes linhas de

processos decisórios em relação ao contexto financeiro que condizem com a

obtenção e aplicabilidade dos recursos no contexto organizacional.

2.4.1 Índice de Participação de Capitais de Terceiros

Segundo Marion (2012), enaltece que em períodos de recessão econômica e

oscilação inflacionária, as empresas tendem a aumentar a procura por recursos

obtidos através do capital de terceiros, articulada pela tendência acentuada de

exigíveis não onerosos, ou seja, que não geram encargos financeiros para a

empresa é uma alternativa viável para as empresas em períodos difíceis, porém

deve-se estabelecer um equilíbrio e controle.

Conforme Marion (2012 p.95) evidencia que:

Uma participação do Capital de Terceiros exagerada em relação ao capital próprio torna a empresa vulnerável a qualquer intempérie. Normalmente, as instituições financeiras não estarão dispostas a conceder financiamentos para as empresas que apresentarem essa situação desfavorável. Em média, as empresas que vão a falência apresentam endividamento elevado em relação ao Patrimônio Líquido.

Para engajar a fórmula, enaltece a divisão do Capital de Terceiros, que

engloba a junção entre o Passivo Circulante mais o Passivo não Circulante, passa-

se a dividir esse resultado pelo Patrimônio Líquido do exercício solicitado, caso

houver interesse, pode-se multiplicar o valor obtido por cem.

28

2.4.2 Índice de Composição do Endividamento

Conforme Marion (2012, p.96), sobre o significado desse índice:

A análise da composição do endividamento também é bastante significativa: endividamento a curto prazo, normalmente utilizado para financiar o Ativo Circulante; endividamento a Longo Prazo, normalmente utilizado para financiar o Ativo Permanente.

Em contrapartida, Matarazzo (2010, p.90), engaja outras características:

O passo seguinte, após conhecer o grau da participação de Capitais de Terceiros, é saber qual a composição dessas dívidas. Uma coisa é ter dívidas de curto prazo que precisam ser pagas com os recursos possuídos hoje, mais aqueles gerados a curto prazo (e nós sabemos as dificuldades em gerar recursos a curto prazo); outra coisa é ter dívidas a longo prazo, pois aí a empresa dispõe de tempo para gerar recursos (normalmente lucro +depreciação) para pagar essas dívidas.

Alternativas em período de crise:

Conforme Marion (2012) Indica-se como uma situação favorável para a

empresa seria a captação de recursos captados a partir de terceiros em longo prazo,

pois, a empresa terá mais tempo para gerar recursos para saldar seus

compromissos financeiros a um prazo mais extenso, desta forma teria mais

disponibilidade de tempo para planejar a situação, sem necessidade de desfazer

seus estoques imediatamente a qualquer custo.

Nesse ângulo, caso a empresa apresentar um grau de endividamento relativo

a concentração do Passivo Circulante, que estão atreladas as obrigações que

deverão ser quitadas em um prazo máximo de 12 meses, a empresa terá mais

dificuldades para honrar os compromissos a curto prazo, ainda mais se se encaixar

em um período de crise no país, nesse aspecto, em caso de extrema necessidade

as empresas deverão desfazer seus estoques de forma ineficiente e forçada,

assumindo novas dívidas a curto prazo, com juros altos e aumento das despesas

financeiras.

Nesse sentido Marion (2012, p. 96), sobre circunstâncias que propiciam o

endividamento:

Empréstimos a curto prazo são mais onerosos que os de Longo Prazo. Quando uma empresa têm dívida concentrada no Curto Prazo,

29

principalmente formada por empréstimos, certamente a qualidade não é boa. Entretanto, quando há equilíbrio entre Curto e Longo prazo, a qualidade é melhor. Outro ângulo de análise da qualidade da dívida é o custo do dinheiro. Excesso de desconto de duplicatas e Empréstimos de Curto Prazo propiciam custo elevado da dívida, propiciando qualidade ruim. Normalmente, os financiamentos de Longo prazo são menos onerosos (mais baratos).

Para jogar os dados da empresa na fórmula, aduz na divisão do Passivo

Circulante e passa a dividi-lo pelo valor do Capital de Terceiros do exercício

solicitado, pode-se transformar o resultado em percentual.

2.4.3 Índice de Capitais Próprios sobre o Ativo

Esse ângulo visa embasar o grau de dependência da empresa em

contrapartida com diversas aplicabilidades do Ativo, entre as principais contas

atrelas ao capital próprio estão vinculados ao capital social, às reservas e os lucros.

Para obtenção do valor relativo a esse índice, divide-se o Patrimônio Líquido

da empresa analisada dividindo pelo total do Ativo do ano requerido.

2.4.4 Índice de participação de capitais próprios sobre o capital de giro

Esse índice consiste como objetividade confrontar os recursos captados a

partir do Capital Próprio da empresa com as aplicações atreladas ao Ativo

Circulante, desta forma, revelando, a proporção entre os recursos próprios e os

investimentos aplicados no capital de giro da empresa.

Nesse ângulo Matarazzo (2010) evidencia fortemente a necessidade do

capital de giro como instrumento-chave agido de forma estratégica, viabilizando

número de dias do ciclo de caixa em norte com dinheiro investido. Condiz no ato

estratégico que pode propiciar crescimento, lucratividade e forma de captações de

recursos externos.

Obtêm-se o valor desse índice, pela divisão do Patrimônio Liquido pelo valor

total do Ativo Circulante do ano requerido pela empresa.

2.4.5 Índice de Imobilização de Capitais Próprios

Conforme Matarazzo (2010) é também conhecida como “Imobilização do

Patrimônio Líquido”, condiz na aplicabilidade dos Recursos Próprios da empresa em

30

relação ao Imobilizado constituído pela empresa. No entanto, embasa-se como

idealidade em termologias financeiras uma boa disponibilidade de Imobilizado,

capaz de financiar o Ativo Circulante, enquanto as fontes de financiamento do Ativo

Imobilizado são mais difíceis, com isso uma ação estratégica é renovar

financiamentos em curto prazo, para gerar caixa capaz de financiar o Ativo

Imobilizado.

Evidencia a proporção do Ativo Imobilizado em relação ao capital próprio da

empresa, revela-se desta forma, a relação entre os recursos próprios com os

investimentos de caráter permanente, para obtenção do resultado multiplica-se o

valor do quociente por 100.

Em conformidade com essa situação Matarazzo (2010, p.94), esse índice

evidencia “mostra se há um senão á saúde financeira da empresa em x2, mas não

chega a revelar se há ou não um comprometimento da mesma”.

A fórmula é obtida pela divisão do valor relativo ao Imobilizado e passar a

dividi-lo pelo total do Patrimônio Líquido, para transformá-lo em percentual,

multiplica-se o valor alcançado por cem.

2.4.6 Índice de imobilização de capitais de terceiros

Evidencia o grau da Imobilização referente ao Capital de Terceiros, que

condizem, as obrigações engajadas pela empresa no Ativo Fixo, evidenciando se há

relação entre os recursos captados a partir de Terceiros com os investimentos

atrelados ao Ativo Imobilizado, sendo que para a rentabilidade da organização o

índice quanto menor, evidencia-se, melhor para a empresa.

A fórmula consiste no valor relativo ao Imobilizado pela divisão do total do

Capital de Terceiros, o resultado pode ser transformado em percentual.

2.5 índices operacionais (quociente de atividade)

Segundo Iudícibus (2010, p.100) sobre esse quociente:

Estes quocientes representam a velocidade com que elementos patrimoniais de relevo se renovem duram determinado período de tempo.

[...] consiste em expressar relacionamentos dinâmicos [...] que acabam, direta ou indiretamente, influindo bastante na posição de liquidez e rentabilidade.

31

2.5.1 Giro do estoque

Evidencia a capacidade de rotatividade do estoque em relação..., pois se há

muito estoque parado por muito tempo, evidencia prejuízos maiores e baixo capital

de giro.

Desta forma, segundo Iudícibus (2010) consiste na viabilidade dos custos das

vendas, ressaltando a quantidade de vezes que foram renovados os estoques em

decorrência das vendas realizadas, evidenciando o período de tempo que o produto

demora para ser vendido, no entanto, embasa-se que quanto maior a rotatividade do

estoque , melhores serão os resultados para a empresa, porém ressalva a ideia que

deve-se ter muita atenção e cautela: averiguar a margem de lucros das vendas.

No entanto, a alta rotatividade não significa necessariamente o aumento da

lucratividade decorrentes das operações de vendas, alterado, devido a alguns

acréscimos adicionais das atividades de vendas, embutidos no CPV. Deste modo, o

ideal seria analisar o efeito dessas atividades sobre o Lucro Líquido e não sobre o

Lucro Bruto (IUDÍCIBUS, 2010).

Obtêm-se o resultado desse indicador através da divisão do Custo do Produto

Vendido pelo estoque.

2.5.2 Período médio de cobrança

Adverte o prazo médio necessário para cobrir as duplicatas a receber.

Conforme Iudícibus (2010, p.101), revela sobre esse quociente “Indica quantos dias,

semanas ou meses a empresa deverá esperar, antes de receber suas vendas a

prazo”.

Nesse sentido Iudicíbus (2010) evidencia o ângulo em decorrência da

oscilação de tempo devido ao recebimento de suas duplicatas ou contas, que

englobam vários fatores, que variam desde a eficiência dos serviços de cobranças

até a liquidez dos clientes. No entanto sobre a improbabilidade, do recebimento das

contas, a empresa perde por deixar de investir, depreciando o poder aquisitivo de

compras e posteriormente aumentando os saldos recebíveis, caso houver

pagamentos em dinheiro, pode haver inflações que depreciem este valor.

Enaltece pela fórmula que embasa pela obtenção do valor das Duplicatas a

Receber e divide pelo valor das Vendas do período analisado da empresa.

32

2.5.3 Giro do ativo total

Conforme Matarazzo (2010) Esse índice enaltece quanto a empresa vendeu

para cada $1,00 da aplicabilidade do investimento total, ou seja, em relação ao total

do valor resultante do ativo, no entanto enfatiza-se que para a obtenção de um

índice rentável para o contexto organizacional é primordialmente necessário ter um

número de vendas grandes, para bons resultados.

Nesse sentido Iudícibus (2010, p.103) enaltece a rotatividade do Ativo,

expressando, resumidamente “Quantas vezes o ativo “girou” ou se renovou pelas

vendas. (...) Quanto maior o “giro” do ativo sobre as vendas, maiores as chances de

cobrir as despesas com uma boa margem de lucro”.

Desta forma, Matarazzo (2010, p.111) evidencia:

O volume de vendas tem relação direta com o montante de investimentos. Não se pode dizer se uma empresa está vendendo pouco ou muito olhando-se apenas para o valor absoluto de suas vendas. Uma empresa que vende $ 10.000.000 por mês tem vendas elevadas se o ativo é de $5.000.000. Certamente, suas vendas serão baixas se o ativo for de $200.000.000. Este índice mede o volume de vendas da empresa em relação ao capital investido.

A fórmula é embasada pelo total das vendas dividido pelo Ativo Total da

empresa solicitada, referente ao ano de análise, cujo a empresa, tem interesse de

estudar.

2.6 ÍNDICES DE INSOLVÊNCIA

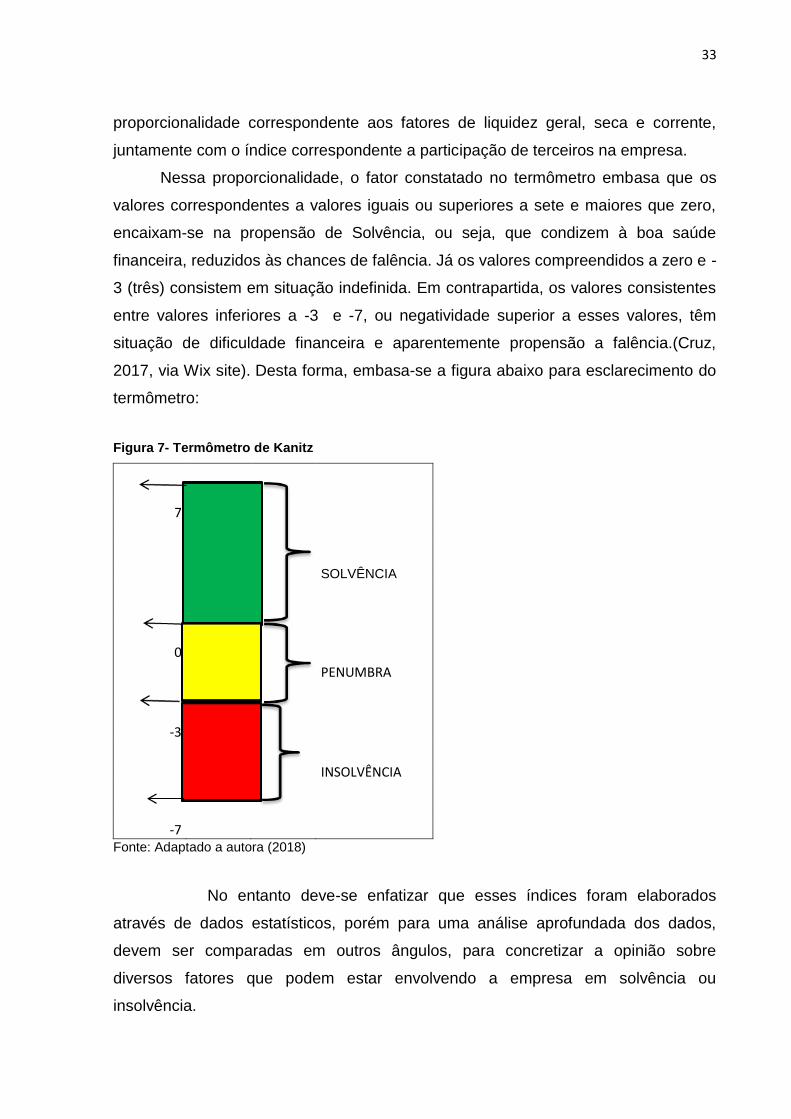

Conforme Cruz (2017), através do site Wix.com, foi desenvolvido por Stephen

Charles Kanitz em 1978:

Essa ferramenta proporciona para o analista da empresa, uma visão ampla e prévia do grau de insolvência em que a entidade se encontra, ou seja, através do valor encontrado depois de feita a fórmula, relacionando com os valores presentes no termômetro, é possível detectar em qual nível a companhia está, auxiliando também em uma melhor tomada de decisão. Não é possível ser feito o cálculo individualmente, é necessário a utilização de alguns indicadores dos índices de liquidez, rentabilidade e endividamento.

Com isso, o termômetro embasa que depois de realizados os índices de retorno que

consistem em viabilizar o retorno do Patrimônio Líquido, índices de

33

proporcionalidade correspondente aos fatores de liquidez geral, seca e corrente,

juntamente com o índice correspondente a participação de terceiros na empresa.

Nessa proporcionalidade, o fator constatado no termômetro embasa que os

valores correspondentes a valores iguais ou superiores a sete e maiores que zero,

encaixam-se na propensão de Solvência, ou seja, que condizem à boa saúde

financeira, reduzidos às chances de falência. Já os valores compreendidos a zero e -

3 (três) consistem em situação indefinida. Em contrapartida, os valores consistentes

entre valores inferiores a -3 e -7, ou negatividade superior a esses valores, têm

situação de dificuldade financeira e aparentemente propensão a falência.(Cruz,

2017, via Wix site). Desta forma, embasa-se a figura abaixo para esclarecimento do

termômetro:

Figura 7- Termômetro de Kanitz

7

SOLVÊNCIA

0

PENUMBRA

-3

INSOLVÊNCIA

-7 Fonte: Adaptado a autora (2018)

No entanto deve-se enfatizar que esses índices foram elaborados

através de dados estatísticos, porém para uma análise aprofundada dos dados,

devem ser comparadas em outros ângulos, para concretizar a opinião sobre

diversos fatores que podem estar envolvendo a empresa em solvência ou

insolvência.

34

Conforme, o Site Contabilidade Financeira (2011), muitas vezes o fator de

insolvência distinguido através desse termômetro, pode vir da incapacidade

momentânea de cumprimento das obrigações, em período pré-estabelecido, sendo

que é muito comum nas empresas os passivos serem maiores que os ativos, devido

a grande demanda de empréstimos e financiamentos, essenciais para o capital de

giro.

Em visão que esses fatores estão atrelados a rentabilidade, rotatividade e

outros fatores que afetam o cálculo de Kanitz, as dificuldades ou aplicabilidades

variam de empresa para empresa e podem reduzir seus índices, referente a vários

fatores que estão atrelados a situação econômica, fornecedores, clientes, etc., ou

seja, cada empresa tem uma forma de se sobressair e compreender seus potenciais

e reais dificuldades financeiras, com base em uma gestão de políticas

preestabelecidas.

35

3. METODOLOGIA

Para alcançar os objetivos desta pesquisa, que consiste em avaliar as

demonstrações contábeis do período referente de 2011 a 2016, o presente estudo inicia-

se na pesquisa bibliográfica, cujo, principal fonte de extração da fundamentação

teórica engloba o posicionamento de livros e sites, com autores renomados no tema

abordado. Por ser um tema específico da área contábil, despertou-se interesse e a

busca contínua sobre o assunto, desta forma, propicia na ampliação dos

conhecimentos. Posteriormente, aborda-se um estudo de caso, com cinco empresas

do ramo alimentício, conhecidas mundialmente, bem como a elaboração das

análises e indicadores, com base nas demonstrações contábeis. Para instigar o

assunto, aborda-se o método dedutivo, com um parecer das empresas, bem como

as informações que englobam destaque.

As principais demonstrações contábeis das empresas foram extraídas do site

EconoInfo (2018), como base da pesquisa. Para o desenvolvimento do estudo de

caso, foram utilizados pela autora procedimentos e técnicas específicas de

Contabilidade, para estruturar uma análise dinâmica, precisão nos cálculos e a

projeção do setor entre 2011 a 2016, bem como o impacto da recessão econômica

nas empresas analisadas.

Os dados obtidos foram analisados e interpretados pelo método dedutivo,

com o intuito de contrastar a teoria com a prática e a realidade das empresas.

Conforme Lakatos e Marconi (2010), o método científico embasa em um

conjunto de regras que consistem na resolução de um problema, ou seja, a

explicação ocorre através de hipóteses e fundamentação teórica, com base, em

autores que embasam conhecimento sobre o estudo abordado, sendo que as

hipóteses podem ser comprovadas ou não. Caso houver aprovação, será utilizada

notoriamente para fins práticos.

Em contrapartida, em seguida aglomera-se a pesquisa bibliográfica, condiz na

análise detalhada de obras já existentes, disponíveis, para a comprovação de dados

que serão embasados no decorrer do trabalho. Desta forma, para validar os dados,

descritos nos trabalhos acadêmicos, é necessário à amplitude de pontos de vista de

dois ou mais autores (SEVERINO, 2007).

Para por em prática e analisar as ideias levantadas com o tema, surge como

extrema importância o estudo de caso, que conforme Lakatos e Marconi (2010,

36

p.274) condizem “É o levantamento com mais profundidade de determinado caso ou

grupo humano sob todos os seus aspectos. Entretanto, é limitado, pois se restringe

ao caso que estuda, ou seja, um único caso”.

Entretanto para a viabilidade do estudo de caso, complementa-se com o

método dedutivo, que condiz através do levantamento de dados propiciado pelo

estudo de caso, embase-se o raciocínio lógico e os resultados da pesquisa, perante

o estudo abordado de forma conclusiva (LAKATOS E MARKONI, 2010).

Os dados levantados com o estudo de caso forneceram resultados para a

compreensibilidade das grandes empresas, impactando com os principais desafios,

obtenção de recursos, táticas de gestão e potencialidades corporativas. No final os

resultados foram sistematizados, através de analise com a ressalva de incrementar a

literatura contábil com a aplicabilidade das fórmulas na prática.

37

4. ANÁLISE E DISCUSSÃO DOS RESULTADOS

4.1 INTRODUÇÃO

Busca-se analisar as demonstrações financeiras de cinco empresas do ramo

alimentício influentes na sociedade: JBS S.A., BRF S.A., MINERVA FOODS, M.

DIAS Branco S.A. e MARFRIG GLOBAL FOODS. A instigante divulgação nas mídias

dessas empresas nos reflete a analisar o segredo de grandes organizações e

geração de empregos, impactando na economia. Analisaram-se as principais

demonstrações contábeis (Balanço, DRE, DFC e DVA), existentes do site Econo Info

(2018).

Os cálculos e análises foram realizados cautelosamente pela autora, para a

precisão dos dados, bem como as principais movimentações compreendidas entre

2011 a 2016.

4.1.1 Apresentação das empresas

Conforme dados obtidos pelo site oficial JFINVEST (2018), a empresa JBS

teve data de fundação no ano de 1953 por José Batista Sobrinho, tendo como início

de sua trajetória “em uma pequena planta com capacidade de processamento de 5

cabeças de gado por dia”, em Anápolis, Goiás. Atua fortemente no campo atrelado a

frigorífico, vende em mais de 150 países, distribuídos em cinco continentes, com

mais de 235 mil colaboradores espalhados pelo mundo. É destaque em liderança

global, 2° maior produtora de carne suína nos EUA e Brasil, além do 2° maior

produtor de frango no Brasil e líder na indústria global de alimentos, carne bovina,

frango carneiro e processamento de couro. As principais marcas do grupo são:

“Friboi, Seara, Swift, Maturatta, Frangosul, sendo a maior processadora de proteína

de carne do mundo”.

Segundo o site oficial (2018) da BRF, a empresa teve sua data de fundação

em 1934, pela junção de duas famílias de origem italianas, Brandalise e Ponzoni

constituem em mais de 80 anos de existência, conforme o site oficial “Líderes

globais na exportação de proteína animal, teve seu estouro pela conjuntura de duas

grandes potencias Sadia e Perdigão, condiz com mais de 100 mil colaboradores

espalhados pelo mundo através dos produtos”.

38

De acordo com o site oficial (2018) a MINERVA FOODS teve sua fundação

em 1992, adquirido pela Família Vilela Queiroz: “Segunda maior exportadora de

carne e a maior exportadora de gado vivo do Brasil.[...] abate 11.880 cabeças de

gado por dia e de desossa de 14.928 cabeças por dia”. Com 11 unidades industriais

no Brasil, quatro em Paraguai, Uruguai, Colômbia e Argentina.

Segundo o site oficial da empresa (2018) a M. DIAS BRANCO fundada em

1936, por Manuel Dias Branco, “é líder nacional em fabricação e venda de biscoitos

e massas, gerando mais de 17.000 empregos, com 13 indústrias e diversas

Unidades de Comercialização”. Entre as principais marcas estão:

Adria,Isabela,Vitarella, etc.

Já em conformidade com o site oficial (2018), a Marfrig Global Foods fundada

por Marcos Antonio Molina dos Santos “é uma das maiores fornecedoras globais de

alimentos industrializados, uma das maiores produtoras de carne bovina do mundo,

36 mil clientes, 19 unidades entre elas EUA, Ásia e Oceania”

4.1.2 Economia do setor alimentício

Esse período é marcado pelo o aumento do dólar e da inflação, o

desemprego e outros fatores estão afetando a crise econômica. Observa-se o

desempenho e perspectivas para 2018 através da figura 7 (abaixo):

Figura 8- Desempenho do setor de alimentação no Brasil

Fonte: ABIA via Milk Point (2017)

39

Referente à amplitude do setor alimentício, que não sentiu a crise bater em

sua parte, em relação ao ano de 2016 “o setor alimentício teve um faturamento que

superou R$ 613 bilhões, sinalizando um crescimento de 9,3% em relação ao ano

anterior”. (Portal G1, 2017)

Para viabilizar o período econômico dessas empresas viabiliza-se que nesses

anos as empresas analisadas tiveram grandes investimentos, como exemplo cita-se

os principais acontecimentos da JBS nesses períodos, conforme o site oficial (2018):

2011: Aquisição das marcas: Francis, Neutrox, Assim;

2012: Início das Operações com o Eldorado Brasil;

2013: Aquisição do Canal Rural pela J&F, aquisição da Seara;

2014: Liderança em proteína animal no Brasil e no mundo, e primeiro rendimento

da Eldorado, com 1,5 milhões de toneladas anuais; maior grupo privado do

mundo;

2015: J&F controle acionário da Alpargatas;

2016: Banco do grupo J&F, 100% digital, sem agências, para operações de

varejo.

De acordo com a Revista Exame on-line relativo ao PIB nacional de 2014:

Foi de aproximadamente cinco trilhões e meio de reais, o que credencia nosso país a ocupar a oitava posição no ranking das maiores economias do mundo. No entanto existe algo de errado com o Brasil: 2015 foi um ano péssimo para a nossa economia e isso reflete em vários setores.

Segunda a ABIA (2017) “Os produtos derivados de carne, saltaram de

faturamento líquido a preço corrente de 66 bilhões em 2010, para 133,1 em 2016; e

os derivados de trigo de 19,9 bilhões em 2010, para 33,6 bilhões em 2016”.

4.2 ORIGENS DOS RECURSOS

Esse parâmetro consiste em analisar as contas atreladas ao passivo,

viabilizando os índices relativos à análise vertical e horizontal, engajadas no Balanço

Patrimonial.

Essa conjuntura busca analisar a situação econômica- financeira de cinco