Ficha para Identificação - Operação de migração para ... · de impostos e de finanças tem...

34

Transcript of Ficha para Identificação - Operação de migração para ... · de impostos e de finanças tem...

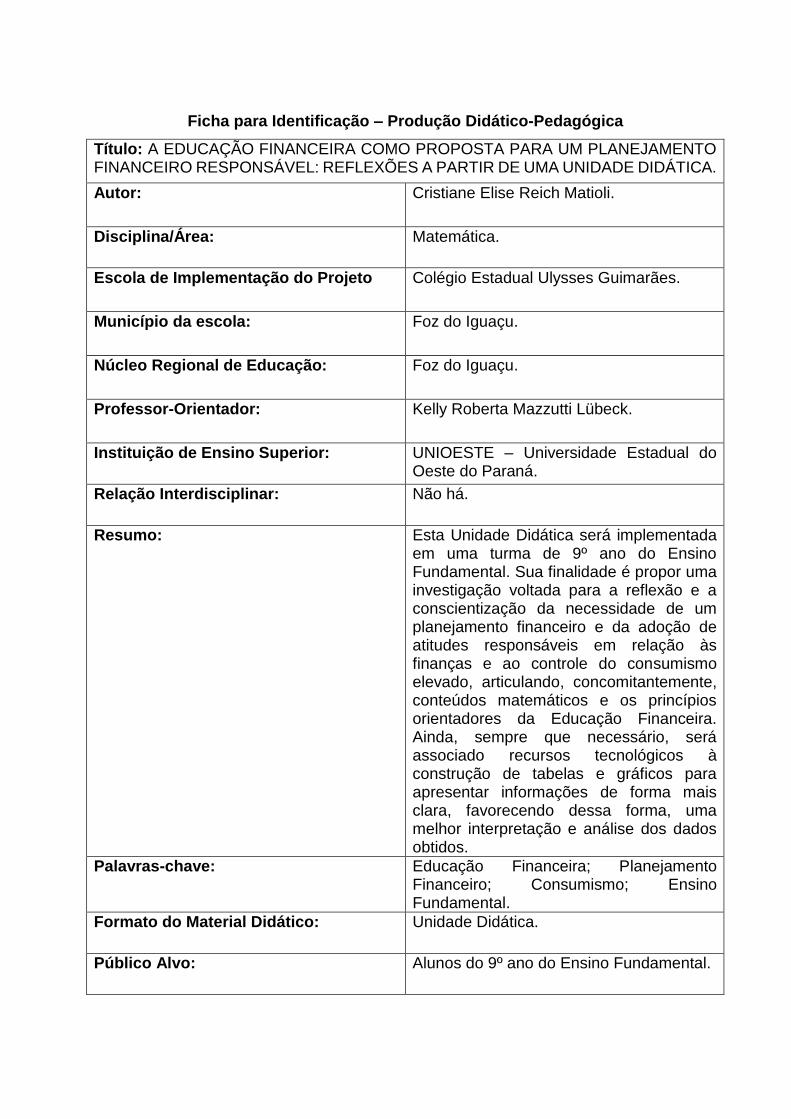

Ficha para Identificação – Produção Didático-Pedagógica

Título: A EDUCAÇÃO FINANCEIRA COMO PROPOSTA PARA UM PLANEJAMENTO FINANCEIRO RESPONSÁVEL: REFLEXÕES A PARTIR DE UMA UNIDADE DIDÁTICA.

Autor: Cristiane Elise Reich Matioli.

Disciplina/Área: Matemática.

Escola de Implementação do Projeto Colégio Estadual Ulysses Guimarães.

Município da escola: Foz do Iguaçu.

Núcleo Regional de Educação: Foz do Iguaçu.

Professor-Orientador: Kelly Roberta Mazzutti Lübeck.

Instituição de Ensino Superior: UNIOESTE – Universidade Estadual do Oeste do Paraná.

Relação Interdisciplinar:

Não há.

Resumo:

Esta Unidade Didática será implementada em uma turma de 9º ano do Ensino Fundamental. Sua finalidade é propor uma investigação voltada para a reflexão e a conscientização da necessidade de um planejamento financeiro e da adoção de atitudes responsáveis em relação às finanças e ao controle do consumismo elevado, articulando, concomitantemente, conteúdos matemáticos e os princípios orientadores da Educação Financeira. Ainda, sempre que necessário, será associado recursos tecnológicos à construção de tabelas e gráficos para apresentar informações de forma mais clara, favorecendo dessa forma, uma melhor interpretação e análise dos dados obtidos.

Palavras-chave:

Educação Financeira; Planejamento Financeiro; Consumismo; Ensino Fundamental.

Formato do Material Didático: Unidade Didática.

Público Alvo: Alunos do 9º ano do Ensino Fundamental.

Apresentação

Caro(a) professor(a),

O presente material trata-se de uma Produção Didático-Pedagógica, no

formato de Unidade Didática, a qual faz parte de um programa de Formação

Continuada dos professores do Estado do Paraná em parceria com Instituições do

Ensino Superior, intitulado como Programa de Desenvolvimento Educacional -

PDE.

Esta Unidade Didática é o resultado de diferentes frentes de trabalho que

vêm sendo realizadas ao longo deste ano, leituras individuais, de grupos de

estudos, encontros e discussões com professores da rede Estadual do Paraná e

docentes de Instituições de Ensino Superior – IES, com o objetivo maior de

contribuir com a melhoria e a qualidade da Educação Básica, visando o

aprimoramento da aprendizagem do aluno. Ela será implementada em uma turma

de nono ano do Ensino Fundamental no Colégio Estadual Ulysses Guimarães na

cidade de Foz do Iguaçu, e terá a Educação Financeira como temática principal,

com objetivo de permitir e auxiliar os alunos a refletirem e tomarem atitudes

responsáveis em relação ao planejamento e ao uso consciente dos recursos

financeiros.

Este material preocupa-se em mostrar a importância e a necessidade dos

alunos se relacionarem com a Educação Financeira, haja vista as grandes

mudanças que vêm ocorrendo no ‘mundo moderno’ e, sobretudo, a relevância que

esse tema tem na vida de todas as pessoas, uma vez que saber administrar o seu

próprio dinheiro é fundamental para qualquer cidadão.

Nesse sentido, Martins (2004), menciona que a escola não pode se omitir de

tratar temas relacionados à vida social dos alunos, pois a

[...] omissão da escola em relação a noções de comércio, de economia, de impostos e de finanças tem uma consequência perversa: a maioria das pessoas, quando adulta, continua ignorando esses assuntos e segue sem instrução financeira e sem habilidade para manejar dinheiro. As consequências se tornam mais graves se levarmos em conta que ninguém, qualquer que seja sua profissão, está livre dos problemas ligados ao mundo do dinheiro e dos impostos. (MARTINS, 2004, p. 56)

Diante disso, entendemos que a escola é o ambiente ideal para apresentar

aos alunos conhecimentos relacionados ao uso consciente do dinheiro,

possibilitando que estes adquiram “habilidades financeiras” na tomada de decisões

diante da imensidão de comerciais e propagandas sugestivas ao consumismo, bem

como expor os alunos à situações problemas envolvendo o uso de conteúdos

matemáticos.

De acordo com os Parâmetros Curriculares Nacionais de Matemática

(1998a),

Para compreender, avaliar e decidir sobre algumas situações da vida cotidiana, como qual a melhor forma de pagar uma compra, de escolher um financiamento etc. é necessário trabalhar situações-problema sobre a Matemática Comercial e Financeira, como calcular juros simples e compostos e dividir em partes proporcionais [...]. (BRASIL, 1998a, p. 86)

Nesse sentido, entendemos que trabalhar com a Educação Financeira na

escola, de forma a alfabetizarmos financeiramente nossos alunos, é uma

obrigação. Para tanto, se faz necessário que o aluno além de adquirir subsídios

teóricos, saiba trabalhar com situações problema envolvendo a Matemática

Financeira e Comercial de tal modo que possa desenvolver sua capacidade de

tomar decisões, de agir e para que esteja efetivamente habilitado para administrar

sua vida financeira.

Metodologia e Avaliação

Para uma melhor efetivação e reflexão das ações propostas nesta Unidade

Didática a metodologia empregada neste trabalho busca explorar os temas

propostos utilizando estratégias pedagógicas diferenciadas, tais como: a

apresentação de vídeos, textos e charges sobre temas envolvendo a Educação

Financeira, bem como manuseio de panfletos de estabelecimentos comerciais, e a

resolução de problemas, objetivando por meio de cálculos e reflexões decidir sobre

qual é a melhor opção de compra de um produto em relação ao custo-benefício.

Concomitantemente à resolução de situações problemas envolvendo conteúdos

matemáticos, serão utilizados recursos gráficos e tabelas para descrever com maior

clareza as informações e os dados obtidos durante a execução da referida Unidade

Didática.

A avaliação será realizada individualmente e em grupo, e ocorrerá de forma

contínua através de observações e da participação dos alunos, no desenrolar das

análises, debates, reflexões e contribuições em cada uma das ações propostas.

Após o desenvolvimento e a realização das atividades, mediadas pelos

debates e reflexões, esperamos que os alunos se apropriem dos temas discutidos,

sejam eles diretamente relacionados aos conteúdos Matemáticos que serão

trabalhados ou, ainda, das situações cotidianas contempladas, para que possam

tomar decisões com segurança frente aos desafios e escolhas que podem advir de

nossa vida financeira e que, para além disso, possam ser multiplicadores dos

conhecimentos em Educação Financeira dentro de suas respectivas famílias.

Material Didático

AÇÃO 1 – FAMILIARIZANDO-SE COM O TEMA

Objetivos

Expor aos alunos a importância do Programa de Desenvolvimento

Educacional para a Educação Básica de Ensino;

Apresentar a intenção e relevância do projeto de intervenção pedagógica

aos alunos;

Observar o grau de conhecimento sobre o tema Educação Financeira

entre os alunos e seus familiares.

Metodologia

Iniciar o trabalho apresentando a intenção do Projeto de Pesquisa aos

alunos, com o intuito de informá-los da proposta, explicando a relevância e a

necessidade de se trabalhar com o tema de Educação Financeira na escola, como

uma necessidade para um planejamento financeiro responsável e uso consciente

dos recursos financeiros.

Após esse diálogo, realizar um levantamento que nos permita avaliar o nível

de compreensão e interesse sobre a Educação Financeira entre os alunos e seus

familiares. Para isso, será realizado um questionário abrangendo diversos pontos

relevantes sobre as formas de consumo e o interesse dos alunos sobre o tema.

Tempo estimado: 4 horas

Atividade 1 - Apresentação da proposta do projeto dentro do Programa de

Desenvolvimento Educacional – PDE.

Atividade 2 - Conversando sobre Educação Financeira através de questionário.

1) Dados de identificação:

a) Idade: ________________

b) Sexo: _________________

c) Turno: ( ) Matutino ( ) Vespertino

d) Grau de escolaridade da mãe ou responsável: _____________________

e) Grau de escolaridade do pai ou responsável: ______________________

2) Você já ouviu falar ou já participou de algum debate ou palestra sobre

Educação Financeira?

( ) Sim ( ) Não

3) Sobre seus conhecimentos em Educação Financeira, responda:

( ) Meus conhecimentos são suficientes

( ) Possuo pouco conhecimento

( ) Não possuo conhecimentos

( ) Não sei avaliar

4) Você acha que é relevante adquirir conhecimentos sobre Educação

Financeira na escola?

( ) Considero muito relevante

( ) Não considero relevante

( ) Para mim é indiferente

( ) Não tenho opinião formada

5) Você considera importante que a família possua o hábito de poupar?

( ) Sim ( ) Não

6) Quando saem às compras, você e sua família têm o hábito de fazer

levantamento ou pesquisa de preços antes de efetuar a compra?

( ) Sim ( ) Não

7) Na hora da compra, qual é a forma de pagamento que predomina?

( ) à vista ( ) à prazo

8) Hoje, sua família está pagando alguma conta parcelada?

( ) Não ( ) Sim, em crediário de lojas ( ) Sim, cartão de crédito

9) Você acha que as propagandas influenciam as pessoas na hora da compra

de algum objeto?

( ) Sim ( ) Não ( ) Depende do objeto

10) Em relação ao controle dos gastos financeiros na sua família:

( ) Na minha casa há controle dos gastos e tentamos evitar o consumismo.

( ) Não sei nada sobre os gastos financeiros da minha casa.

( ) Não existe controle dos gastos financeiros.

11) Você sabe o que é orçamento/planejamento familiar?

( ) Sim ( ) Não

Atividade 3 - Após o questionário ter sido respondido, os alunos organizarão as

respostas em planilhas do programa Excel e farão a exposição dos dados através

de gráficos. Para isso, a turma será dividida em grupos e, cada grupo ficará

responsável em transpor os dados das planilhas para a forma de gráficos

disponibilizados pelo programa, tais como: barras, colunas, setores, etc. Após essa

construção, os alunos farão a apresentação dos gráficos construídos para o grande

grupo, de modo com que todos possam perceber e analisar como estão os

conhecimentos da turma em relação à Educação Financeira.

As questões servirão como suporte para uma análise mais detalhada do grau

de conhecimentos e da importância que os alunos e seus familiares atribuem à

Educação Financeira, as quais servirão de subsidio para as futuras análises do

professor. Para não interferir na veracidade das respostas, o questionário não será

nominal.

AÇÃO 2 – RELACIONANDO-SE COM A EDUCAÇÃO FINANCEIRA

Objetivos

Apresentar aos alunos temas relevantes da Educação Financeira, tais

como planejamento financeiro, consumo, consumismo e o ato de

poupar;

Promover discussões sobre a importância de se realizar um

planejamento financeiro;

Discutir sobre a influência da mídia no consumo desenfreado;

Analisar o comportamento das pessoas frente ao consumismo;

Conscientizar sobre a importância de poupar, objetivando a realização

de sonhos de curto, médio e longo prazo.

Metodologia

Neste momento, após termos verificado e refletido sobre os conhecimentos

pré-existentes sobre Educação Financeira, será apresentado aos alunos por meio

de vídeos, textos e charges alguns temas importantes da Educação Financeira,

para que eles possam se familiarizar com esta temática e para que haja a

conscientização sobre a necessidade de um planejamento financeiro responsável

e consciente, evitando o consumismo e problemas futuros como o endividamento

pessoal e familiar.

Na sequência serão abordados os seguintes temas: “Planejamento

Financeiro, Consumo x Consumismo e Poupar para realizar Sonhos”. Para cada

tema apresentaremos um determinado grupo de atividades.

Tempo estimado: 7 horas

PLANEJAMENTO FINANCEIRO

Fonte: Cartilha 3 Planejamento Financeiro1

Vídeo: Aprenda a controlar suas finanças pessoais e familiares.

Vídeo disponível em: <https://www.youtube.com/watch?v=KLgWdXN0G5I>.

Duração: 5min50seg.

Este vídeo relata algumas dificuldades enfrentadas por duas famílias em

relação aos problemas relacionados à falta de planejamento, tais como o consumo

excessivo e gastos supérfluos, o que gerou o endividamento e a falta de dinheiro

no final do mês. Por fim o vídeo traz dicas do professor Wagner Luiz Marques,

especialista em planejamento familiar, o qual nos traz algumas sugestões de como

nos organizarmos em relação ao planejamento familiar, bem como de nos

desvencilharmos de gastos supérfluos e desnecessários gerando assim uma

economia no final do mês.

Neste caso, as dicas se tornam importantes, pois os alunos são multiplicadores das

informações adquiridas e aprendidas na escola, repassando as informações aos

pais e, com isso, auxiliando positivamente nas despesas da família e no cuidado

com o orçamento familiar.

1Disponível em: <http://www.ebah.com.br/content/ABAAAfP4QAK/cartilha3-planejamento-financeiro>. Acesso em: 15 set 2016.

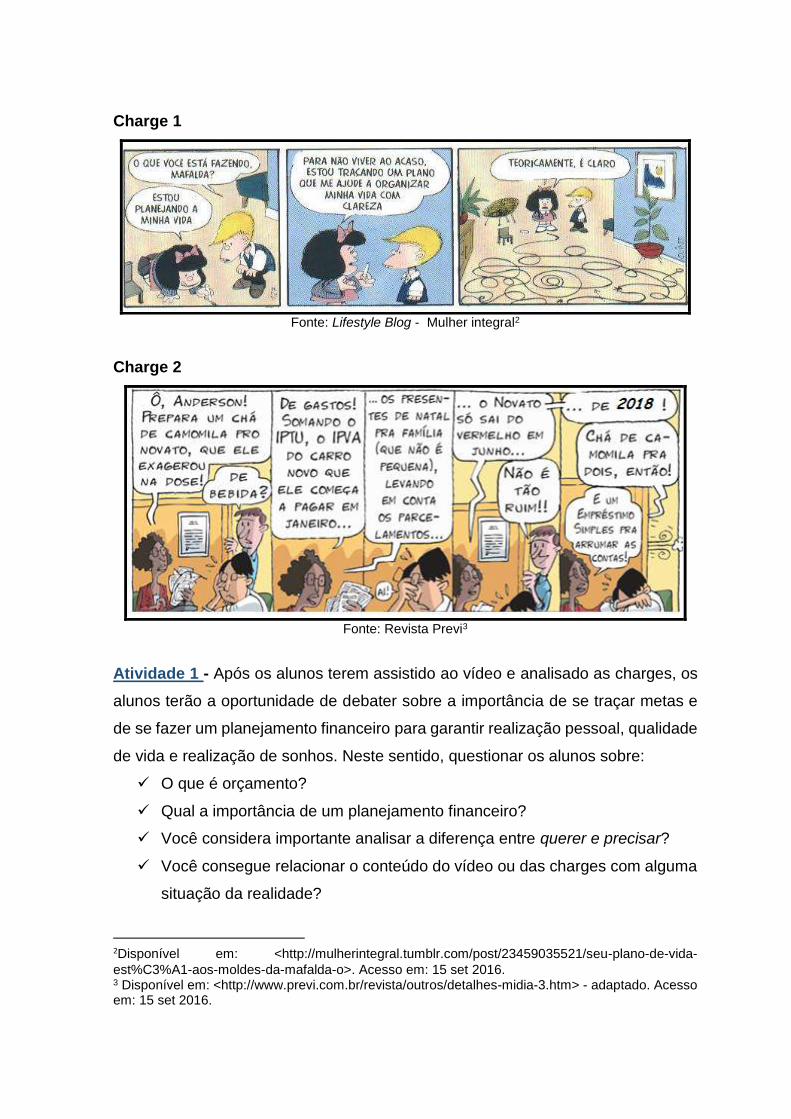

Charge 1

Fonte: Lifestyle Blog - Mulher integral2

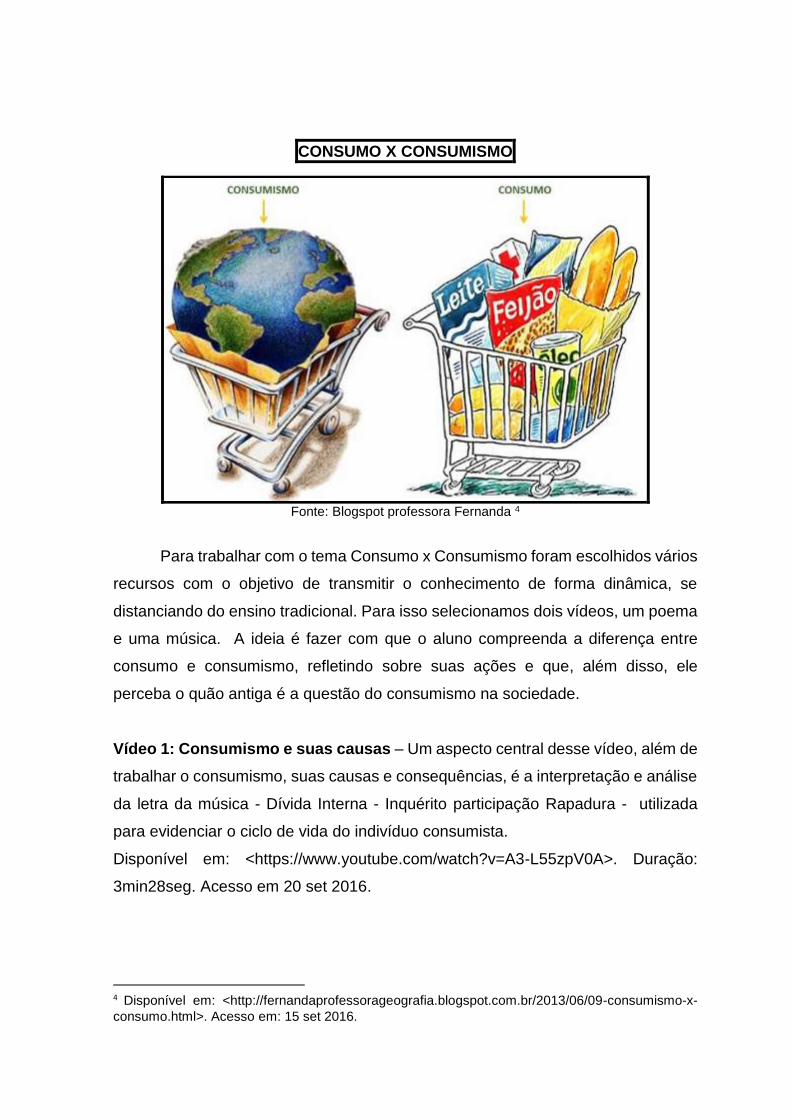

Charge 2

Fonte: Revista Previ3

Atividade 1 - Após os alunos terem assistido ao vídeo e analisado as charges, os

alunos terão a oportunidade de debater sobre a importância de se traçar metas e

de se fazer um planejamento financeiro para garantir realização pessoal, qualidade

de vida e realização de sonhos. Neste sentido, questionar os alunos sobre:

O que é orçamento?

Qual a importância de um planejamento financeiro?

Você considera importante analisar a diferença entre querer e precisar?

Você consegue relacionar o conteúdo do vídeo ou das charges com alguma

situação da realidade?

2Disponível em: <http://mulherintegral.tumblr.com/post/23459035521/seu-plano-de-vida-

est%C3%A1-aos-moldes-da-mafalda-o>. Acesso em: 15 set 2016. 3 Disponível em: <http://www.previ.com.br/revista/outros/detalhes-midia-3.htm> - adaptado. Acesso em: 15 set 2016.

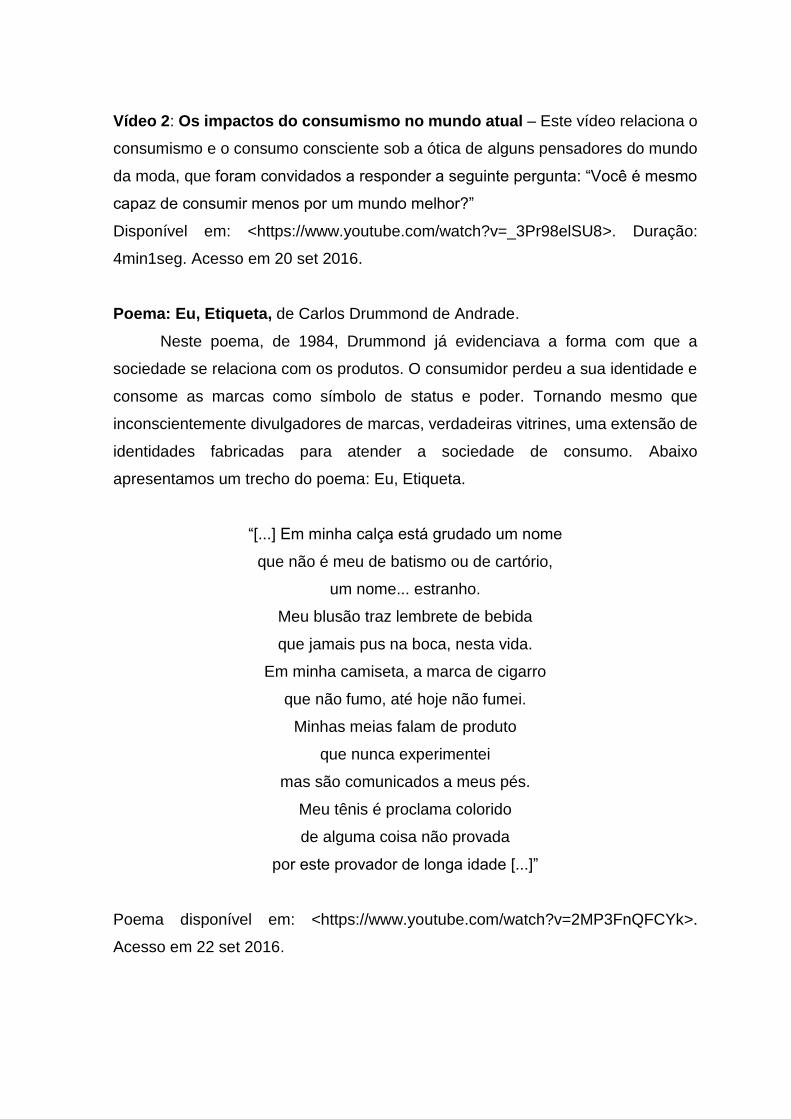

CONSUMO X CONSUMISMO

Fonte: Blogspot professora Fernanda 4

Para trabalhar com o tema Consumo x Consumismo foram escolhidos vários

recursos com o objetivo de transmitir o conhecimento de forma dinâmica, se

distanciando do ensino tradicional. Para isso selecionamos dois vídeos, um poema

e uma música. A ideia é fazer com que o aluno compreenda a diferença entre

consumo e consumismo, refletindo sobre suas ações e que, além disso, ele

perceba o quão antiga é a questão do consumismo na sociedade.

Vídeo 1: Consumismo e suas causas – Um aspecto central desse vídeo, além de

trabalhar o consumismo, suas causas e consequências, é a interpretação e análise

da letra da música - Dívida Interna - Inquérito participação Rapadura - utilizada

para evidenciar o ciclo de vida do indivíduo consumista.

Disponível em: <https://www.youtube.com/watch?v=A3-L55zpV0A>. Duração:

3min28seg. Acesso em 20 set 2016.

4 Disponível em: <http://fernandaprofessorageografia.blogspot.com.br/2013/06/09-consumismo-x-

consumo.html>. Acesso em: 15 set 2016.

Vídeo 2: Os impactos do consumismo no mundo atual – Este vídeo relaciona o

consumismo e o consumo consciente sob a ótica de alguns pensadores do mundo

da moda, que foram convidados a responder a seguinte pergunta: “Você é mesmo

capaz de consumir menos por um mundo melhor?”

Disponível em: <https://www.youtube.com/watch?v=_3Pr98elSU8>. Duração:

4min1seg. Acesso em 20 set 2016.

Poema: Eu, Etiqueta, de Carlos Drummond de Andrade.

Neste poema, de 1984, Drummond já evidenciava a forma com que a

sociedade se relaciona com os produtos. O consumidor perdeu a sua identidade e

consome as marcas como símbolo de status e poder. Tornando mesmo que

inconscientemente divulgadores de marcas, verdadeiras vitrines, uma extensão de

identidades fabricadas para atender a sociedade de consumo. Abaixo

apresentamos um trecho do poema: Eu, Etiqueta.

“[...] Em minha calça está grudado um nome

que não é meu de batismo ou de cartório,

um nome... estranho.

Meu blusão traz lembrete de bebida

que jamais pus na boca, nesta vida.

Em minha camiseta, a marca de cigarro

que não fumo, até hoje não fumei.

Minhas meias falam de produto

que nunca experimentei

mas são comunicados a meus pés.

Meu tênis é proclama colorido

de alguma coisa não provada

por este provador de longa idade [...]”

Poema disponível em: <https://www.youtube.com/watch?v=2MP3FnQFCYk>.

Acesso em 22 set 2016.

Música: Terceira do Plural, de Engenheiros do Hawaii.

A canção faz uma crítica direta à publicidade e a influência que exerce sobre

as pessoas. A indústria cultural, impulsionada pelo capitalismo, está a todo

momento levando-nos a consumir cada vez mais. Tudo o que aparece nos

outdoors, televisões e revistas tornam-se ícones de bons produtos. Mas por quê?

É isso que a letra da canção composta para o álbum “Surfando Karmas & DNA”

vem criticar. Na sequência um trecho da Música Terceira do Plural (Engenheiros

Do Hawaii).

[...] Corrida pra vender os carros

Pneu, cerveja e gasolina

Cabeça pra usar boné

E professar a fé de quem patrocina

Eles querem te vender

Eles querem te comprar

Querem te matar (a sede)

Eles querem te sedar!

Quem são eles?

Quem eles pensam que são?[...]

Música disponível no link: <https://www.youtube.com/watch?v=tVQu5CZeE8M>.

Acesso em 22 set 2016.

Atividade 2 – A partir dos recursos disponibilizados, conceder um tempo para os

alunos refletirem e dialogarem, observando se, em algum momento eles já se

identificaram com alguma situação apresentada nos recursos vistos acima. Dividir

os alunos em grupos e levantar as seguintes questões para promover reflexões

acerca do consumismo:

Quais as principais causas do consumismo no mundo atual?

O que é mais importante para você? Ser ou Ter? E para a sociedade?

Você consegue explicar, a partir de que momento o consumo consciente

passa a ser considerado consumismo?

Qual é a relação que há entre o consumismo e o meio ambiente?

Hoje, você possui algum sonho de consumo? Ele se caracteriza como

imprescindível ou supérfluo?

“Status é o ato de comprar o que você não precisa,

com o dinheiro que você não tem, para

impressionar pessoas que você não conhece, a fim de tentar ser uma pessoa

que você não é.”

Will Smith

Atividade 3 - Solicitar aos alunos que elaborem um breve texto sobre a

temática Consumo x Consumismo, levando em consideração as questões

abordadas acima e as consequências do consumismo para você, para a sociedade

e para o planeta.

POUPAR PARA REALIZAR SONHOS

Fonte: Blog JRM5

Texto: “Não poupe por poupar! Poupe para realizar objetivos e sonhos”, de

Samuel Magalhães.

5 Disponível em: <http://www.jrmcoaching.com.br/blog/aprendendo-a-poupar-dinheiro-com-10-passos/>. Acesso em: 15 set 2016.

Para refletir...

Não poupe por poupar! Poupe para realizar objetivos e sonhos

Não poupe por poupar! O título deste artigo traz consigo uma mensagem

óbvia, mas de extrema importância: poupar por poupar não tem lógica, afinal

devemos ter objetivos por trás desse importante hábito.

Em minhas últimas consultorias, tenho me deparado com um perfil peculiar

de clientes: são pessoas bastante organizadas financeiramente, extremamente

disciplinadas quando o assunto é poupança, mas que não possuem objetivos claros

para a utilização do dinheiro.

Em outras palavras, pessoas que economizam boa parte do que ganham,

mas que não sabem que destino darão para esse dinheiro poupado no futuro. Isso

não faz muito sentido e vou explicar melhor o meu ponto de vista.

Ninguém é obrigado a nada: nem a poupar, muito menos a ter um objetivo

claro para o dinheiro poupado. Entretanto, se pararmos para pensar, veremos que

o dinheiro em si não passa de um pedaço de papel. O que tem valor para nós são

os benefícios que esse dinheiro pode nos trazer.

Roupas bonitas, restaurantes de comida boa, carros importados, viagens e

por aí vai! Essas e muitas outras coisas são fruto do nosso desejo de ter uma vida

melhor e é esse desejo que nos faz poupar. Isso que nos leva a abrir mão de gastar

o dinheiro no presente para ter mais dinheiro para gastar no futuro e, dessa

maneira, atingir nossas metas financeiras.

Quando poupamos por poupar, podemos até estar tomando uma decisão

financeiramente correta, mas por não termos objetivos para aquele dinheiro, a não

ser acumular mais e mais, uma hora iremos cansar de continuar poupando.

Nessa hora, toda aquela disciplina será deixada de lado e, como num passe

de mágica, alguém que passou a vida inteira sendo uma pessoa econômica

passará a gastar tudo que tinha economizado e mais um pouco. Acredite, isso

acontece com uma frequência impressionante.

Se você ainda não iniciou sua poupança, comece “para ontem”! É ela que

vai te proporcionar uma vida tranquila no futuro. Se você já começou, defina o

quanto antes o destino daquele dinheiro, pois são esses objetivos que motivarão

você a continuar poupando ao longo do tempo.

Caso você esteja perdido e não saiba por onde começar, sugiro que divida

seus objetivos em três: curto, médio e longo prazo. Assim, o dinheiro que você está

poupando e investindo servirá para que você atinja seus objetivos maiores no

futuro, mas te ajudará também a atingir aqueles objetivos menores daqui a alguns

meses.

Dinheiro é imprescindível na vida de todos nós, mas ele precisa estar ao

nosso serviço e não o contrário. A melhor forma de fazer isso? Tendo metas claras,

que sirvam de estímulo para que possamos utilizar os recursos acumulados para

tornar nossa vida mais prazerosa.

Infelizmente, uma parcela substancial da população ainda não conseguiu

despertar para a importância que um planejamento financeiro tem para nossa vida,

mas se você já construiu o seu e iniciou sua poupança, nunca perca de vista os

seus objetivos, afinal, foi por causa deles que você começou a poupar, lembra?

Juntar dinheiro é ótimo e torna-se ainda melhor quando temos um destino

claro para aquele capital que estamos acumulando.

Samuel Magalhães

Texto retirado do site: <http://dinheirama.com/blog/2016/02/25/poupar-

poupe-realizar-objetivos-sonhos/>. Acesso em: 25 set 2016.

Você poderá encontrar outras sugestões de leitura no site:

http://www.dinheirama.com, ou clicando nos links abaixo.

http://dinheirama.com/blog/2015/12/08/aprenda-construir-independencia-

financeira-voce-pode/ - Aprenda a construir a sua independência financeira (sim,

você também pode!)

http://dinheirama.com/blog/2015/09/04/5-dicas-evitar-procrastinacao-realizar-

objetivos/ - 5 Dicas para evitar a procrastinação e realizar seus objetivos.

Atividade 4 - Distribuir uma cópia do texto para cada aluno e propor uma leitura

silenciosa do mesmo. Após a leitura, formar grupos com quatro alunos, para

apresentarem estratégias, sugestões ou ideias que possam contribuir para o ato de

poupar/reduzir gastos objetivando a realização de um sonho. Em seguida, cada

grupo elegerá um representante para ir à frente expor as sugestões propostas e

indicadas pelo grupo.

Atividade 5 - Organizar os alunos em grupos de três ou quatro integrantes e

solicitar que eles façam reflexões e que discutam entre eles a importância do ato

de poupar para se desvencilhar de problemas futuros, ou até mesmo para a

realização de sonhos. Após o debate, pedir aos alunos para listarem algumas

razões para economizar e discorrerem sobre a necessidade de se ter uma reserva

de emergência suficiente para arcar com despesas repentinas.

AÇÃO 3 – Conectando a Educação Financeira à Matemática Financeira

Objetivos:

Compreender os conceitos fundamentais da Matemática Financeira

envolvidos nos problemas e desenvolver estratégias para resolvê-los;

Saber resolver problemas envolvendo os conteúdos de Porcentagem,

Juro Simples e Juro Composto;

Perceber e identificar as diferenças entre os regimes de juros, bem como

desenvolver atividades relacionadas à esses conteúdos.

Metodologia

Nesta ação, a Matemática Financeira se fará presente. Será apresentado

aos alunos os conceitos básicos da Matemática Financeira, bem como os

conteúdos de porcentagem, juro simples e juro composto no quadro negro

juntamente com a explicação do professor. Para fixação dos conteúdos

supracitados, os alunos resolverão exercícios pré-definidos pelo professor os quais

serão debatidos posteriormente no grande grupo. Após a resolução dos exercícios,

será realizado um debate em sala de modo com que os alunos, através da

resolução dos exercícios e dos resultados obtidos, possam analisar e compreender

a diferença entre os dois sistemas de juros, as suas vantagens e/ou desvantagens

em relação à um empréstimo pessoal.

Tempo estimado: 10 horas

Matemática Financeira

É uma ferramenta útil na análise de algumas alternativas de investimentos

ou financiamentos de bens de consumo. Ela é utilizada em diversas situações do

dia a dia, em especial na resolução de problemas de ordem financeira, como o

cálculo do valor de prestações, rendimento de poupança, entre outros. Um de seus

principais conceito é o juro (j), uma relação entre tempo (t) e capital (C).

Alguns conceitos básicos da Matemática Financeira.

Na sequência serão apresentados alguns conceitos da Matemática

Financeira, os quais foram extraídos dos seguintes referenciais: DANTE (2014),

SOUZA e PATARO (2015) e Matemática Financeira, disponível em:

http://www.somatematica.com.br/emedio/finan.php . Acesso em 01 out 2016.

Porcentagem ou taxa percentual (%): É a razão entre um número p e 100,

indicado por 𝑝

100 ou p%.

Atividade 1 - Calcule quanto é 20% de 350,00 reais.

20% 𝑑𝑒 350,00 = %20 𝑥 350 = 20

100 𝑥 350 = 0,2 𝑥 350 = 70,00 𝑟𝑒𝑎𝑖𝑠

Atividade 2 - O aluguel de um estabelecimento passou de R$ 860,00 reais para

R$ 1.032,00 reais. Qual foi a porcentagem de aumento nesse aluguel?

Aluguel %

860 100

1032 x

%120

860

103200

103200.860

x

x

x

Portanto, a porcentagem de aumento no aluguel foi de 20%.

Atividade 3 - Em uma promoção, certa loja ofereceu desconto de 35% de desconto

na compra de um par de tênis. Qual o valor pago pelo par de tênis nessa promoção,

sabendo que sem o desconto ele custa R$ 218,00 reais?

Valor do tênis %

218 100

x 35

30,76100

763035218100 xxx

Nesse caso, o valor do tênis com o desconto será de R$ 141,70 reais.

Capital (C): O Capital é o valor aplicado através de alguma operação financeira.

Também conhecido como: Principal, Valor Atual, Valor Presente ou Valor Aplicado.

Juros (J): Juros representam a remuneração do Capital empregado em alguma

atividade produtiva. Os juros podem ser capitalizados segundo dois regimes:

simples ou compostos.

JUROS SIMPLES: o juro de cada intervalo de tempo sempre é calculado sobre o

capital inicial emprestado ou aplicado.

JUROS COMPOSTOS: o juro de cada intervalo de tempo é calculado a partir do

saldo no início de correspondente intervalo. Ou seja: o juro de cada intervalo de

tempo é incorporado ao capital inicial e passa a render juros também.

Taxa de juros (i): A taxa de juros indica qual remuneração será paga ao dinheiro

emprestado, para um determinado período de tempo (t). Ela pode ser expressa da

forma percentual (%) ou na forma unitária (taxa dividida por 100, sem o símbolo %),

seguida da especificação do período de tempo a que se refere.

8 % a.a. ou 0,08 a.a (a.a. significa ao ano).

10 % a.t. ou 0,1 a.t (a.t. significa ao trimestre).

2% a.m ou 0,02 a.m (a.m significa ao mês).

Montante (M): É o valor correspondente a soma do capital com os juros da

transação (empréstimo ou aplicação), ou seja, M = C + J.

Quando se utiliza Juros Simples e quando se utiliza Juros

Compostos???

A principal aplicação do regime de juros simples é o cálculo de

juros cobrados por atraso de pagamento de contas de consumo

(telefone, água, luz, etc). A maioria das transações comerciais

e financeiras (empréstimo, financiamento, aplicações) estão

vinculadas ao regime de juros compostos.

Para podermos analisar a diferença no montante final pelos dois sistemas

de juros, vamos analisar uma mesma situação-problema resolvida pelos dois

regimes de juros, simples e composto. Vale ressaltar, que este exercício será

realizado somente com o objetivo de fazer com que o aluno possa perceber a

diferença e fazer a comparação dos valores entre os dois sistemas de juros, pois

as transações bancárias não utilizam o regime de juros simples em casos de

empréstimo pessoal.

Atividade 4 - Marcia deseja comprar um iPhone no valor de R$ 2.999,00 reais a

vista. Como não possui essa quantia, ela decide fazer um empréstimo pessoal no

valor de R$ 3.000,00 reais para pagar em 6 meses a uma taxa de 4% ao mês. Após

os 6 meses, qual será o montante que Márcia deverá pagar ao banco?

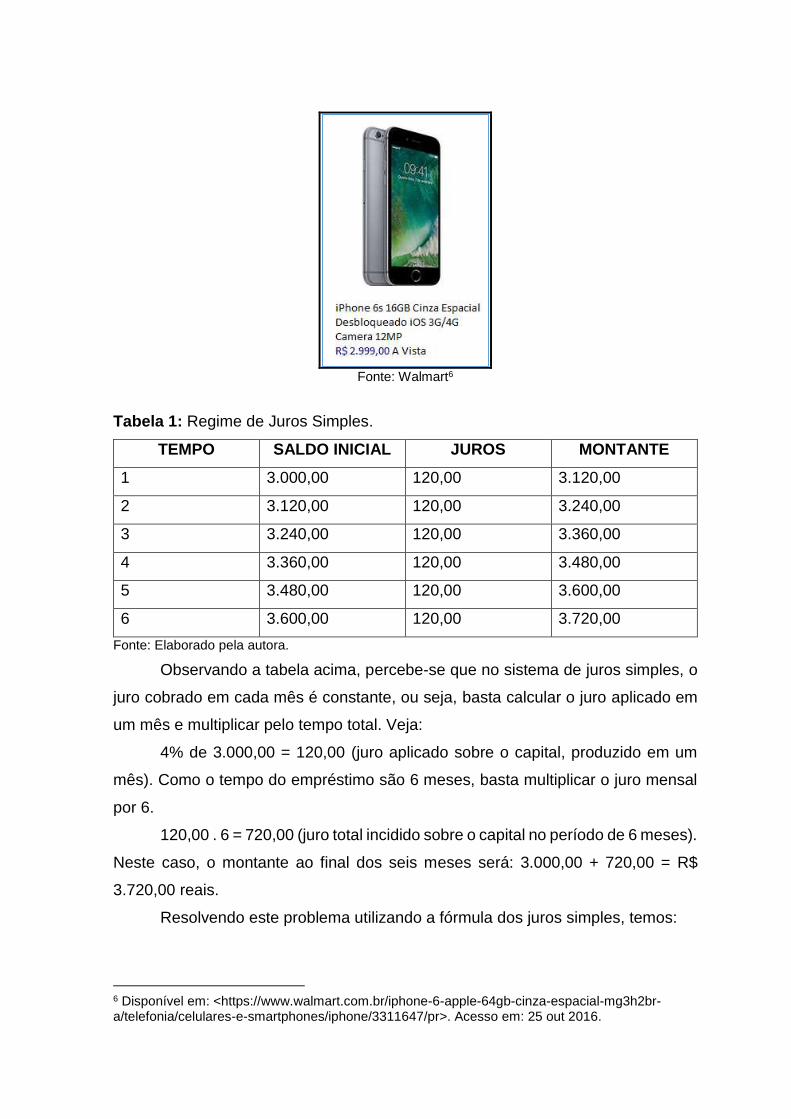

Fonte: Walmart6

Tabela 1: Regime de Juros Simples.

TEMPO SALDO INICIAL JUROS MONTANTE

1 3.000,00 120,00 3.120,00

2 3.120,00 120,00 3.240,00

3 3.240,00 120,00 3.360,00

4 3.360,00 120,00 3.480,00

5 3.480,00 120,00 3.600,00

6 3.600,00 120,00 3.720,00

Fonte: Elaborado pela autora.

Observando a tabela acima, percebe-se que no sistema de juros simples, o

juro cobrado em cada mês é constante, ou seja, basta calcular o juro aplicado em

um mês e multiplicar pelo tempo total. Veja:

4% de 3.000,00 = 120,00 (juro aplicado sobre o capital, produzido em um

mês). Como o tempo do empréstimo são 6 meses, basta multiplicar o juro mensal

por 6.

120,00 . 6 = 720,00 (juro total incidido sobre o capital no período de 6 meses).

Neste caso, o montante ao final dos seis meses será: 3.000,00 + 720,00 = R$

3.720,00 reais.

Resolvendo este problema utilizando a fórmula dos juros simples, temos:

6 Disponível em: <https://www.walmart.com.br/iphone-6-apple-64gb-cinza-espacial-mg3h2br-a/telefonia/celulares-e-smartphones/iphone/3311647/pr>. Acesso em: 25 out 2016.

00,720.3720000.3

00,720

6.04,0.3000

..

M

J

J

tiCJ

O montante pago por Márcia após os seis meses no sistema de juros simples

será de 3.720,00 reais.

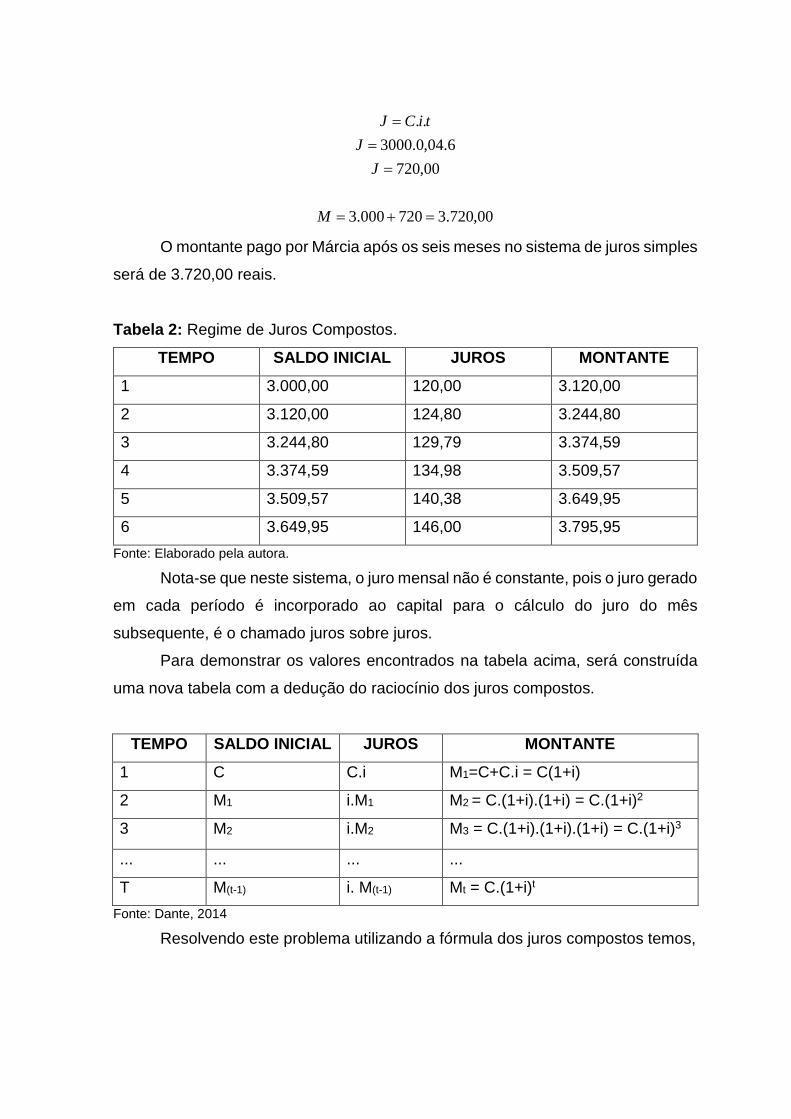

Tabela 2: Regime de Juros Compostos.

TEMPO SALDO INICIAL JUROS MONTANTE

1 3.000,00 120,00 3.120,00

2 3.120,00 124,80 3.244,80

3 3.244,80 129,79 3.374,59

4 3.374,59 134,98 3.509,57

5 3.509,57 140,38 3.649,95

6 3.649,95 146,00 3.795,95

Fonte: Elaborado pela autora.

Nota-se que neste sistema, o juro mensal não é constante, pois o juro gerado

em cada período é incorporado ao capital para o cálculo do juro do mês

subsequente, é o chamado juros sobre juros.

Para demonstrar os valores encontrados na tabela acima, será construída

uma nova tabela com a dedução do raciocínio dos juros compostos.

TEMPO SALDO INICIAL JUROS MONTANTE

1 C C.i M1=C+C.i = C(1+i)

2 M1 i.M1 M2 = C.(1+i).(1+i) = C.(1+i)2

3 M2 i.M2 M3 = C.(1+i).(1+i).(1+i) = C.(1+i)3

... ... ... ...

T M(t-1) i. M(t-1) Mt = C.(1+i)t

Fonte: Dante, 2014

Resolvendo este problema utilizando a fórmula dos juros compostos temos,

95,795.3

26539,1.3000

04,1.3000

04,01.3000

1.

6

6

6

6

6

6

M

M

M

M

iCMt

t

O montante pago por Márcia após os seis meses no sistema de juros

compostos será de 3.795,95 reais.

Percebe-se que o juro quando calculado no regime composto se torna mais

significativo, e isso se evidencia principalmente se o tempo do empréstimo ou do

financiamento for longo. Cabe salientar que para t = 1, os juros nos dois regimes

são iguais, a partir disso o juro se torna maior no regime composto.

Atividade 5 – Analisando o valor dos juros cobrados no regime composto,

determine quantos por cento ele representa sobre o valor tomado nessa operação.

Qual é a relação que você consegue estabelecer entre o valor cobrado de juros e

o valor do celular?

Valor %

3.000,00 100

795,95 X

%5,26

000.3

595.79

595.79000.3

x

x

x

O valor dos juros cobrado representa 26,5% do valor tomado no empréstimo.

Espera-se nesta atividade, que os alunos consigam perceber que essa

porcentagem representa aproximadamente 1

4 do valor do celular. Ou seja, em seis

meses, ela terá pago ao banco o valor integral do celular e mais 25% desse valor

em juros.

Atividade 6 – Para debater em sala: Analisando o valor dos juros pago por Márcia

em apenas seis meses no regime de juros compostos, você acredita que o

empréstimo pessoal tenha sido uma boa escolha para a compra desse objeto?

Você acha que ela agiu de forma correta? Você considera que a compra de um

celular é algo necessário ou supérfluo?

AÇÃO 4 – Aplicando a Matemática Financeira em situações de consumo

Objetivos

Reconhecer a Matemática Financeira como aporte teórico necessário

para a resolução de situações problemas, envolvendo finanças e

economia;

Conhecer alguns conceitos da Matemática Comercial;

Promover momentos de elaboração, discussão e resolução de situações

envolvendo os conceitos de porcentagem, juros simples e composto com

base em dados reais retirados de panfletos de lojas;

Influenciar os alunos a refletirem sobre a necessidade da compra de um

objeto;

Conseguir analisar as vantagens e/ou desvantagens de se comprar à

vista ou à prazo;

Refletir sobre a possibilidade de investir em uma poupança ao invés de

realizar um gasto desnecessário.

Metodologia

Juntamente com a Matemática Financeira, os alunos trabalharão com

panfletos de lojas reais ou virtuais. Os alunos, mais uma vez com o auxílio da

Matemática Financeira, farão cálculos para determinar o aumento ou desconto

atribuído a um determinado objeto, neste caso um celular. Farão um comparativo

entre o melhor custo-benefício do produto. Analisarão as diferenças de preço de

um mesmo celular em diversas lojas e verificarão matematicamente a taxa de

aumento entre o menor e o maior valor, mostrando esse resultado através de

cálculos e gráficos.

O conteúdo necessário para a resolução das atividades, já foi trabalhado na

seção anterior, mas caso seja necessário será novamente exposto no quadro-

negro, concomitantemente à elaboração e resolução dos exercícios, juntamente

com a explicação do professor.

Tempo estimado: 11 horas

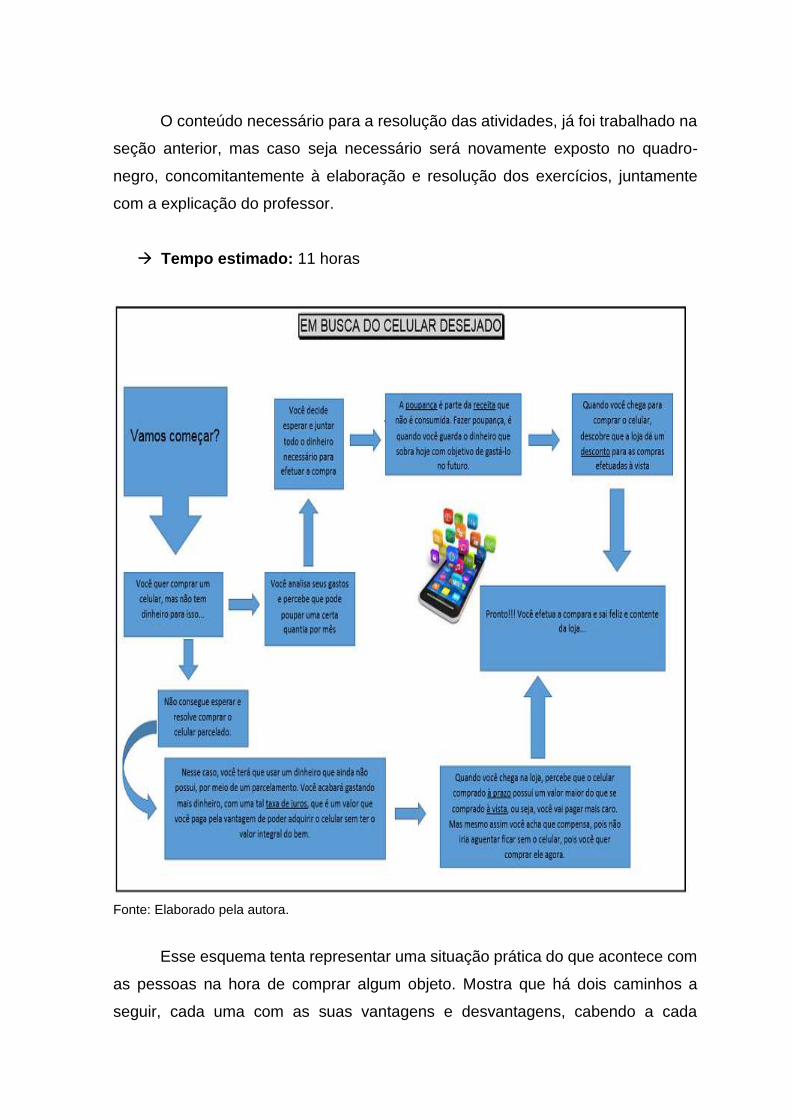

Fonte: Elaborado pela autora.

Esse esquema tenta representar uma situação prática do que acontece com

as pessoas na hora de comprar algum objeto. Mostra que há dois caminhos a

seguir, cada uma com as suas vantagens e desvantagens, cabendo a cada

indivíduo decidir qual o melhor caminho dependendo de suas condições de seu

orçamento.

Atividade 1 - Após observar e analisar o esquema acima, realizar algumas

reflexões com a turma:

Quais as vantagens e/ou desvantagens das opções de compras à vista ou à

prazo?

Na sua opinião, não importando qual opção tenha escolhido, você acredita

que o resultado final é o mesmo?

Perceba que quem escolhe o caminho é você, mas antes de tudo é

necessário verificar seu orçamento e fazer um planejamento para analisar

qual será o melhor caminho a seguir.

Atividade 2 - No esquema supracitado, há algumas palavras destacadas. Com o

auxílio de um dicionário, escreva o significado de cada uma delas:

À VISTA: _________________________________________________________

À PRAZO: ________________________________________________________

DESCONTO: ______________________________________________________

JUROS: __________________________________________________________

POUPANÇA: ______________________________________________________

RECEITA: _________________________________________________________

TAXA: ____________________________________________________________

Pense nisso...

Os juros só existem porque a maioria das pessoas prefere o consumo

imediato e está disposta a pagar um preço por isto.

Para as próximas atividades, os alunos serão organizados em grupos e será

distribuído a eles alguns encartes (panfletos) de estabelecimentos comerciais para

que eles analisem os valores das mercadorias no pagamento à vista e no

pagamento à prazo. Iremos analisar especificamente os aparelhos de celular.

Com os panfletos em mãos, cada grupo deverá escolher um aparelho de

celular dentre todos os que ali estão e responder algumas questões que envolverão

conteúdos da Matemática Financeira, bem como realizar análises e reflexões sobre

os temas da Educação Financeira, os quais já foram trabalhados anteriormente.

As atividades que se seguem foram elaboradas através de recortes de

anúncios da internet para melhor exemplificar como se dará os exercícios em sala

de aula.

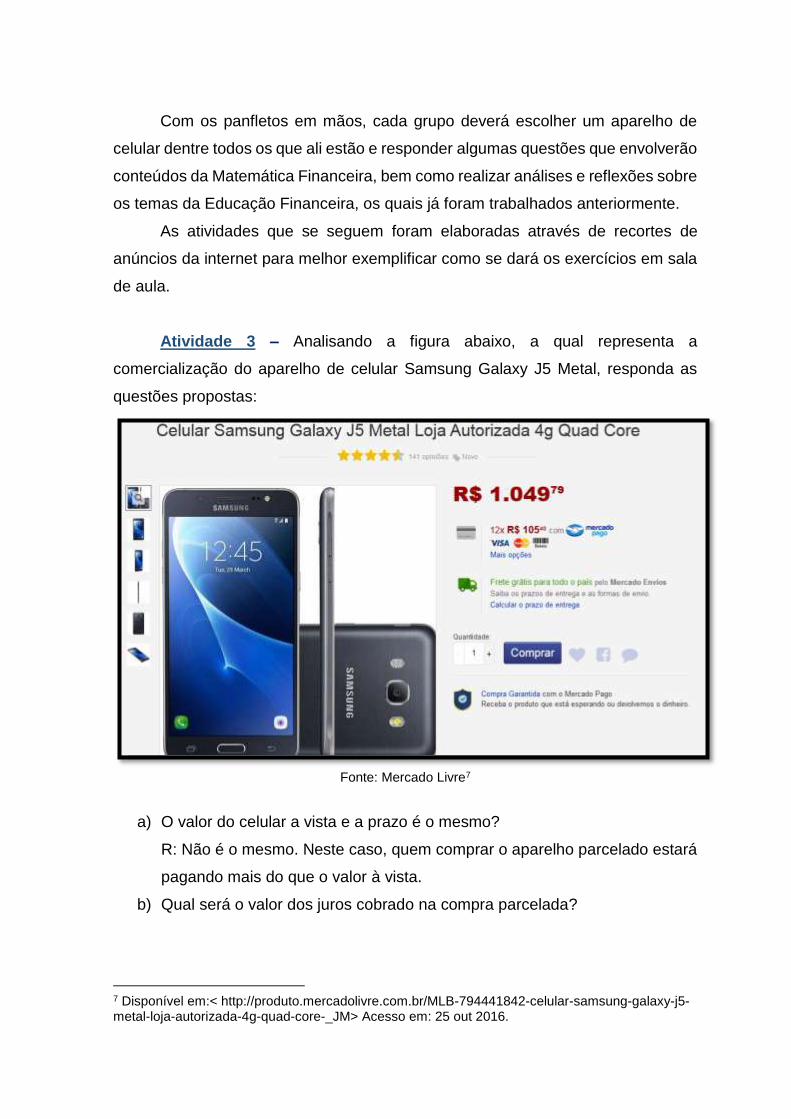

Atividade 3 – Analisando a figura abaixo, a qual representa a

comercialização do aparelho de celular Samsung Galaxy J5 Metal, responda as

questões propostas:

Fonte: Mercado Livre7

a) O valor do celular a vista e a prazo é o mesmo?

R: Não é o mesmo. Neste caso, quem comprar o aparelho parcelado estará

pagando mais do que o valor à vista.

b) Qual será o valor dos juros cobrado na compra parcelada?

7 Disponível em:< http://produto.mercadolivre.com.br/MLB-794441842-celular-samsung-galaxy-j5-metal-loja-autorizada-4g-quad-core-_JM> Acesso em: 25 out 2016.

01,21579,049.180,264.1

80,264.112.40,105

R: O valor dos juros será de R$ 215,01 reais.

c) Qual a taxa de juro aplicada nessa compra?

Como se trata de um financiamento, o juro aplicado nessa situação será o

juro composto. Para respondermos a essa questão, recorreremos à formula dos

juros compostos.

0156,1205,1

:

12

Dado

Portanto, a taxa de juro mensal aplicada nessa compra é de 1,56%.

Atividade 4 - Observe o anúncio abaixo, e responda as questões.

mai

i

i

i

i

i

i

i

iCM t

.%56,1

0156,0

10156,1

0156,11

205,11

)1(205,1

)1(79,1049

80,1264

)1.(79,104980,1264

)1.(

12

12

12

12

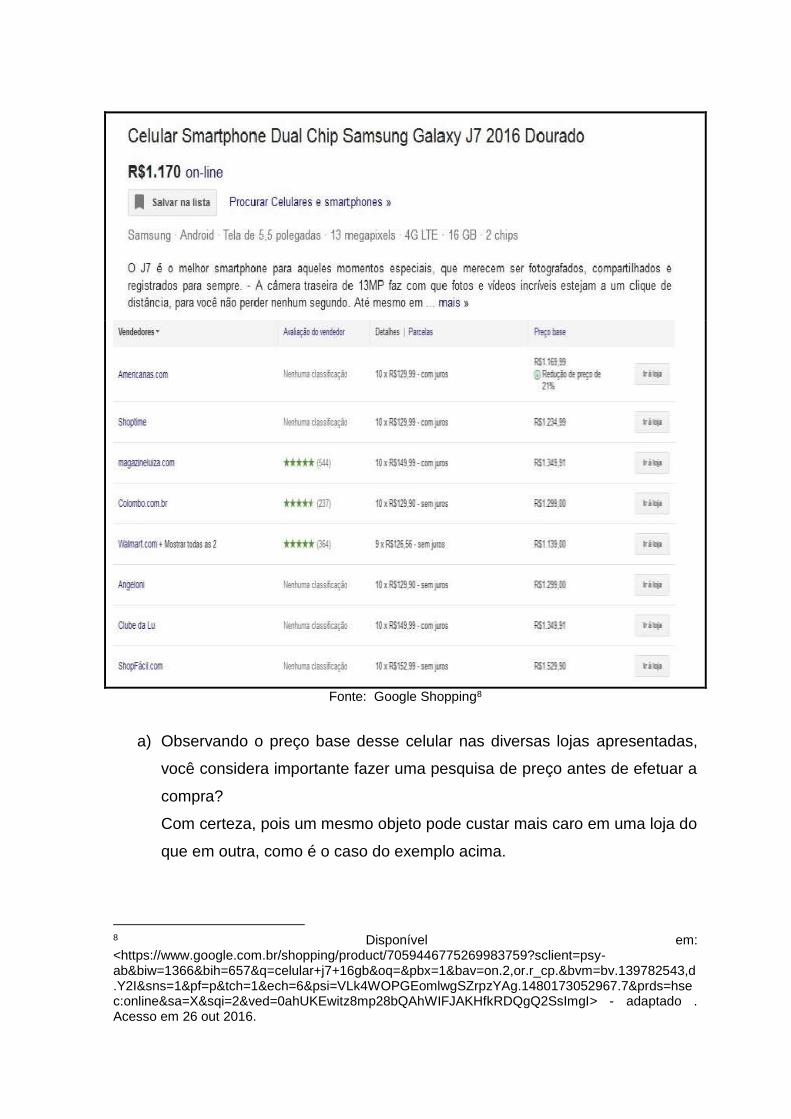

Fonte: Google Shopping8

a) Observando o preço base desse celular nas diversas lojas apresentadas,

você considera importante fazer uma pesquisa de preço antes de efetuar a

compra?

Com certeza, pois um mesmo objeto pode custar mais caro em uma loja do

que em outra, como é o caso do exemplo acima.

8 Disponível em: <https://www.google.com.br/shopping/product/7059446775269983759?sclient=psy-ab&biw=1366&bih=657&q=celular+j7+16gb&oq=&pbx=1&bav=on.2,or.r_cp.&bvm=bv.139782543,d.Y2I&sns=1&pf=p&tch=1&ech=6&psi=VLk4WOPGEomlwgSZrpzYAg.1480173052967.7&prds=hsec:online&sa=X&sqi=2&ved=0ahUKEwitz8mp28bQAhWIFJAKHfkRDQgQ2SsImgI> - adaptado . Acesso em 26 out 2016.

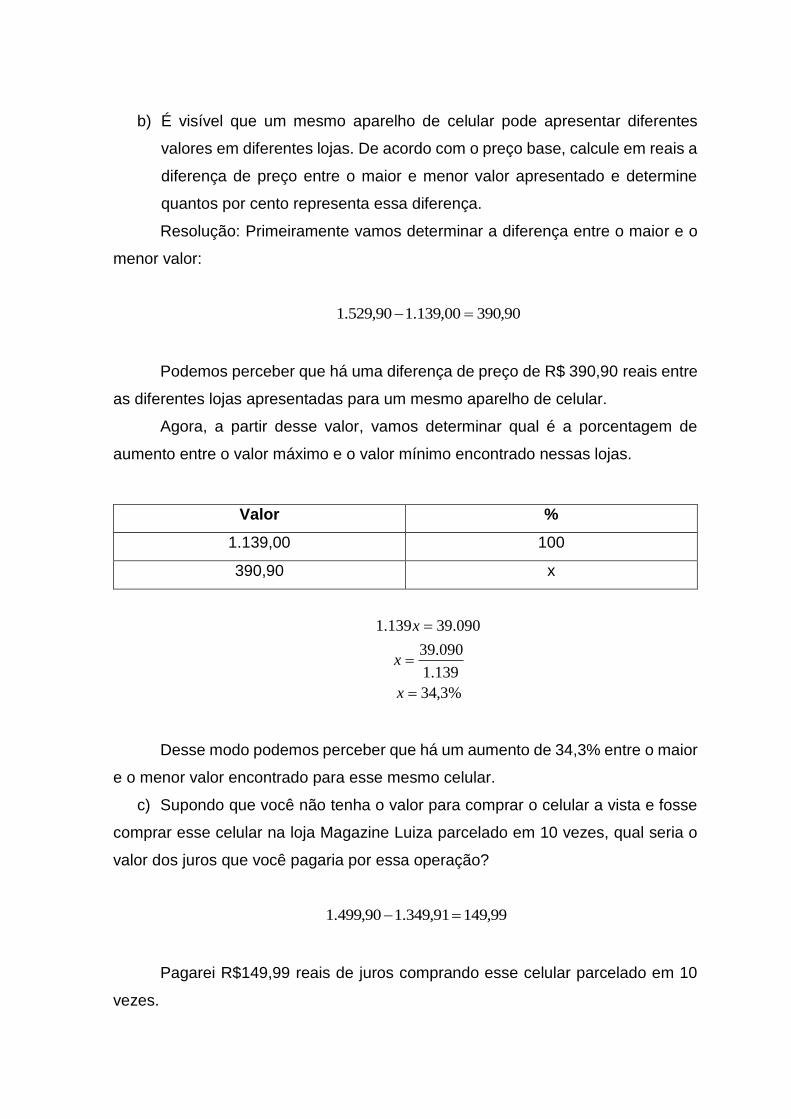

b) É visível que um mesmo aparelho de celular pode apresentar diferentes

valores em diferentes lojas. De acordo com o preço base, calcule em reais a

diferença de preço entre o maior e menor valor apresentado e determine

quantos por cento representa essa diferença.

Resolução: Primeiramente vamos determinar a diferença entre o maior e o

menor valor:

90,39000,139.190,529.1

Podemos perceber que há uma diferença de preço de R$ 390,90 reais entre

as diferentes lojas apresentadas para um mesmo aparelho de celular.

Agora, a partir desse valor, vamos determinar qual é a porcentagem de

aumento entre o valor máximo e o valor mínimo encontrado nessas lojas.

Valor %

1.139,00 100

390,90 x

%3,34

139.1

090.39

090.39139.1

x

x

x

Desse modo podemos perceber que há um aumento de 34,3% entre o maior

e o menor valor encontrado para esse mesmo celular.

c) Supondo que você não tenha o valor para comprar o celular a vista e fosse

comprar esse celular na loja Magazine Luiza parcelado em 10 vezes, qual seria o

valor dos juros que você pagaria por essa operação?

99,14991,349.190,499.1

Pagarei R$149,99 reais de juros comprando esse celular parcelado em 10

vezes.

Para pensar...

Vamos supor que a compra desse celular não seja uma necessidade e que

você, sendo uma pessoa responsável e consciente em relação aos seus recursos

financeiros, decide que, mesmo tendo o valor para pagar à vista, considera melhor

poupar mensalmente o valor da suposta parcela. Ou seja, todo mês ao invés de

você pagar uma prestação do celular para a loja, você fosse ao banco e depositasse

mês a mês o valor da parcela em uma poupança, com o objetivo de economizar e

poupar.

Neste caso você estará fazendo depósitos periódicos, e com certeza ao final

de dez meses você terá guardado o valor integral do celular e ainda lhe sobraria

um valor a mais para poder comprar algo de sua necessidade.

Vamos verificar o que aconteceria se fossemos fazer isso na realidade?

POUPANÇA – DEPÓSITOS PERIÓDICOS

A conta caderneta de poupança é uma aplicação livre de condições restritas,

tais como taxa de juros variadas, prazo fixo para retirada do dinheiro. Quem

controla a movimentação dessa conta é o próprio cliente, que realiza depósitos e

saques de acordo com sua necessidade. Esta modalidade de investimento é livre

de taxas administrativas, porém sua rentabilidade é menor em relação a outros

investimentos9.

Vamos, através de uma simulação, demonstrar o cálculo do montante final

relativo a 10 depósitos mensais de R$ 149,99 reais (valor da parcela do celular)

capitalizados a uma taxa de juros média mensal de 0,6%. O saque deverá ocorrer

30 dias após o último depósito, dessa forma, os juros incidirão sobre todos os

depósitos.

Observações:

1) Os valores serão arredondados para duas casas decimais.

2) O símbolo (*) representa multiplicação.

9 Informações retiradas do site http://mundoeducacao.bol.uol.com.br/matematica/depositos-

periodicos.htm>. Acesso em 29 out 2016.

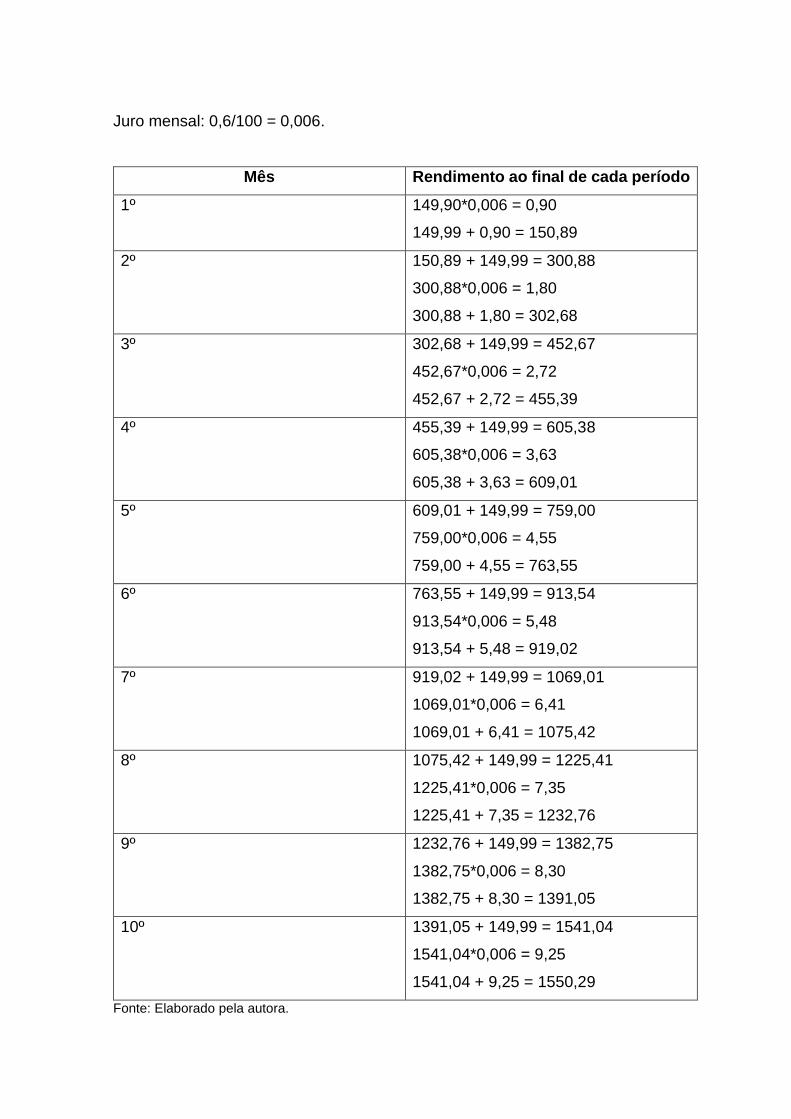

Juro mensal: 0,6/100 = 0,006.

Mês Rendimento ao final de cada período

1º 149,90*0,006 = 0,90

149,99 + 0,90 = 150,89

2º 150,89 + 149,99 = 300,88

300,88*0,006 = 1,80

300,88 + 1,80 = 302,68

3º 302,68 + 149,99 = 452,67

452,67*0,006 = 2,72

452,67 + 2,72 = 455,39

4º 455,39 + 149,99 = 605,38

605,38*0,006 = 3,63

605,38 + 3,63 = 609,01

5º 609,01 + 149,99 = 759,00

759,00*0,006 = 4,55

759,00 + 4,55 = 763,55

6º 763,55 + 149,99 = 913,54

913,54*0,006 = 5,48

913,54 + 5,48 = 919,02

7º 919,02 + 149,99 = 1069,01

1069,01*0,006 = 6,41

1069,01 + 6,41 = 1075,42

8º 1075,42 + 149,99 = 1225,41

1225,41*0,006 = 7,35

1225,41 + 7,35 = 1232,76

9º 1232,76 + 149,99 = 1382,75

1382,75*0,006 = 8,30

1382,75 + 8,30 = 1391,05

10º 1391,05 + 149,99 = 1541,04

1541,04*0,006 = 9,25

1541,04 + 9,25 = 1550,29

Fonte: Elaborado pela autora.

Após os dez depósitos mensais de 149,99, o montante final é de R$ 1550,29

reais. Ou seja, você teria comprado o celular pelo valor de R$ 1349,91 reais e ainda

teria um lucro de R$ 200,38 reais.

Analisando a situação que acabamos de verificar, o que você faria no lugar

dessa pessoa? Compraria o celular a vista, parcelado ou depositaria o valor da

parcela em uma conta poupança para obter um certo rendimento? Pense nisso!

Muitas vezes agimos por impulso e realizamos gastos desnecessários. Antes de

efetuar uma compra, lembre-se de fazer três perguntas básicas: Eu preciso? Tenho

dinheiro? Precisa ser agora?

Referências Bibliográficas BRASIL. Parâmetros curriculares nacionais: Matemática. Secretaria de Educação Fundamental. Brasília: MEC/SEF, 1998a. 152 p. Disponível em <http://portal.mec.gov.br/seb/arquivos/pdf/matematica.pdf>. Acesso em: 05 de set de 2016. COUTINHO, Giovanni. Aprenda a construir a sua independência financeira, sim você também pode! Disponível em: < http://dinheirama.com/blog/2015/12/08/aprenda-construir-independencia-financeira-voce-pode/>. Acesso em: 22 set. 2016. DANTE, Luiz Roberto. Matemática: Contexto e aplicações: Ensino Médio - Vol. 3. 2. ed. São Paulo: Ática, 2014. 344 p. DEPÓSITOS PERIÓDICOS. Disponível em: <http://mundoeducacao.bol.uol.com.br/matematica/depositos-periodicos.htm>. Acesso em: 02 out 2016 ITINERANTE, Sebo. Eu, Etiqueta. 2015. Disponível em: <https://www.youtube.com/watch?v=2MP3FnQFCYk>. Acesso em: 17 set. 2016. MAGALHÃES, Samuel. Não poupe por poupar! Poupe para realizar objetivos e sonhos. 2016. Disponível em: <http://dinheirama.com/blog/2016/02/25/poupar-poupe-realizar-objetivos-sonhos/>. Acesso em: 22 set. 2016.

MARQUES, Wagner Luiz. APRENDA A CONTROLAR SUAS FINANÇAS PESSOAIS E FAMILIARES. 2011. Disponível em: <https://www.youtube.com/watch?v=KLgWdXN0G5I>. Acesso em: 12 set. 2016. MARTINS, José Pio. Educação financeira ao alcance de todos. São Paulo: Editora Fundamento Educacional, 2004. MATEMÁTICA FINANCEIRA. Disponível em: <http://www.somatematica.com.br/emedio/finan.php>. Acesso em: 22 set 2016. PRAFAZERHORA. Terceira do Plural - Engenheiros do Hawaii Acústico MTV. 2008. Disponível em: <https://www.youtube.com/watch?v=tVQu5CZeE8M>. Acesso em: 20 set. 2016. ROCHA, Guilherme Ribeiro. Consumismo e suas causas. 2013. Disponível em: <https://www.youtube.com/watch?v=A3-L55zpV0A>. Acesso em: 15 set. 2016. SANTANA, Fabiano. 5 Dicas para evitar a procrastinação e realizar seus objetivos. Disponível em: <http://dinheirama.com/blog/2015/09/04/5-dicas-evitar-procrastinacao-realizar-objetivos/>. Acesso em: 22 set 2016. SOUZA, Joamir Roberto de; PATARO, Patricia Rosana Moreno. Vontade de Saber: Matemática. 3. ed. São Paulo: Ftd, 2015. 480 p. (6º ano). TV, Trip. Os impactos do consumismo no mundo atual. 2015. Disponível em: <https://www.youtube.com/watch?v=_3Pr98elSU8>. Acesso em: 15 set. 2016.