Retenção de Tributos Contribuição Previdenciária, Imposto de Renda, ISS e Contribuição Sindical.

Aula

FN

FINANÇASProfessor: Pedro Pereira de Carvalho

Finanças para Empreendedores Prof. Pedro de Carvalho

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho

Simulação de um orçamento para o fornecimento de

materiais e serviços para uma rede LAN, em uma

empresa.

Identificação dos materiais

e os respectivos preços.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho

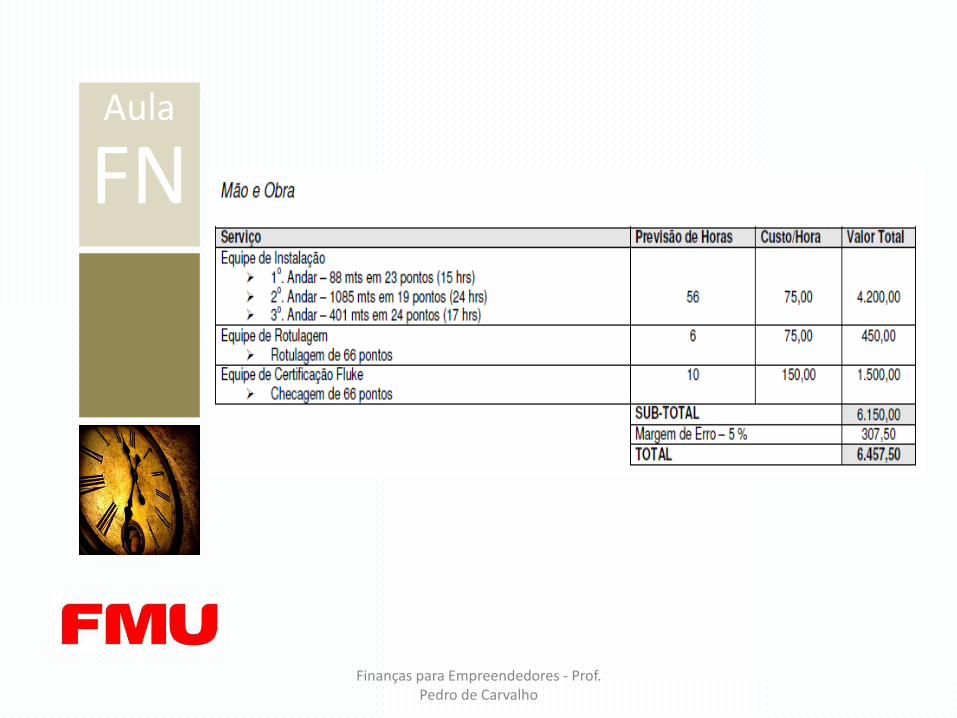

Levantamento dos custos

de mão de obra utilizados.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho

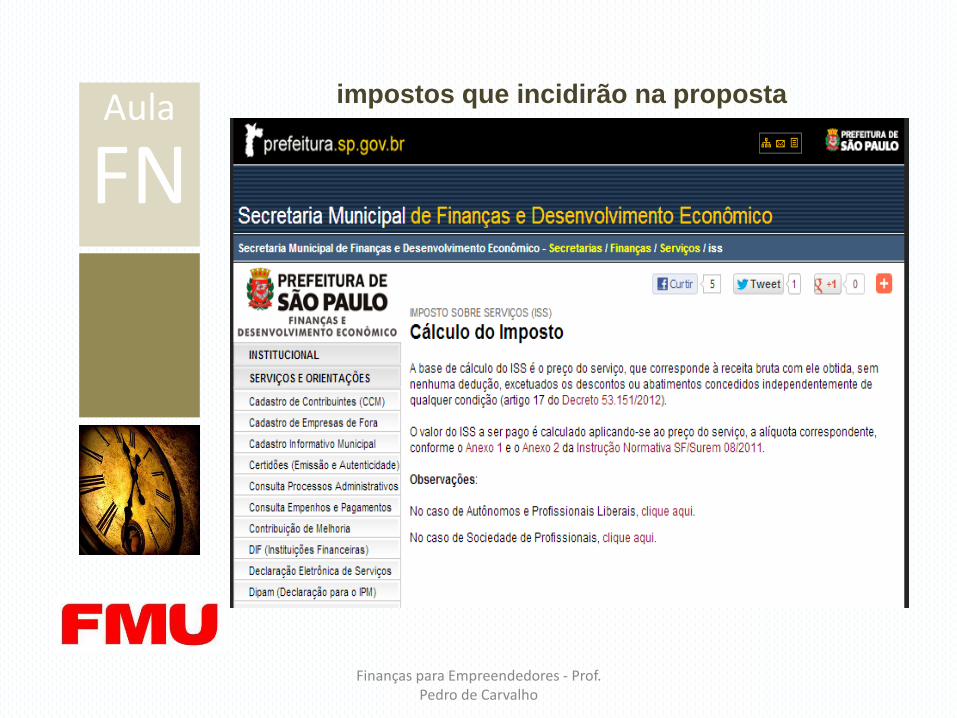

impostos que incidirão na proposta

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho

PREFEITURA DE SÃO PAULO

IMPOSTO SOBRE SERVIÇOS (ISS) Cálculo do Imposto

A base de cálculo do ISS é o preço do serviço, que

corresponde à receita bruta com ele obtida, sem nenhuma

dedução, excetuados os descontos ou abatimentos

concedidos independentemente de qualquer condição

(artigo17 do Decreto 53.151/2012).

O valor do ISS a ser pago é calculado aplicando-se ao preço

do serviço, a alíquota correspondente, a alíquota aplicada a

serviços de tecnologia é de 3%

http://www.prefeitura.sp.gov.br/cidade/secretarias/financas/servicos/iss/index.php?p=2478

Fonte:

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho

Sugestão de leitura:

O link abaixo apresenta um estudo completo para

a formação do preço de venda

http://www.biblioteca.sebrae.com.br/bds/B

DS.nsf/EBBDEE3F692BE3530325714700

699AE6/$File/NT000AFB42.pdf

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho

Faça o planejamento financeiro do negócio e seja bem-sucedido

Em uma economia cheia de incerteza e grande concorrência, o planejamento financeiro mostra-se como uma ferramenta para a boa gerência e algo necessário a sobrevivência da empresa. Planejar é traçar metas,

elaborar planos direcionados ao projeto que se almeja por em prática.

Planejar as finanças da empresa é criar uma estratégia

econômica para que os objetivos sejam atingidos, a curto ou longo prazo, da maneira mais estruturada e precisa possível.

Fonte SEBRAE

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

Gestão do capital de giroInstrumento permite estimar a situação de liquidez da empresa com meses de antecedência

O fluxo de caixa é um dos instrumentos mais eficientes para gestão docapital de giro. Quando se projeta um fluxo de caixa para um períodode quatro a seis meses, significa que, no momento da projeção, já sepode visualizar a situação de caixa para períodos futuros e tomardecisões para modificar a situação encontrada, principalmente nosperíodos de apertos financeiros.

O aperto de caixa, em muitos casos, não significa que a empresaprecisa de novos recursos para financiar a necessidade de capital degiro. Isso pode ser reflexo de uma série de decisões ou atitudestomadas anteriormente, como: estoques excedentes, clientes ematraso, investimentos sem planejamento, etc.

Recorrer a empréstimos ou descontos bancários pode ser uma maneirabastante fácil para equilibrar o caixa. Mas lembre-se de que essamaneira fácil de resolver problemas financeiros pode consumir boaparte de seu lucro. Se esse fato acontecer com frequência na suaempresa, analise as causas, compare a situação real em relação àsituação ideal e tome medidas para corrigir as falhas existentes.

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

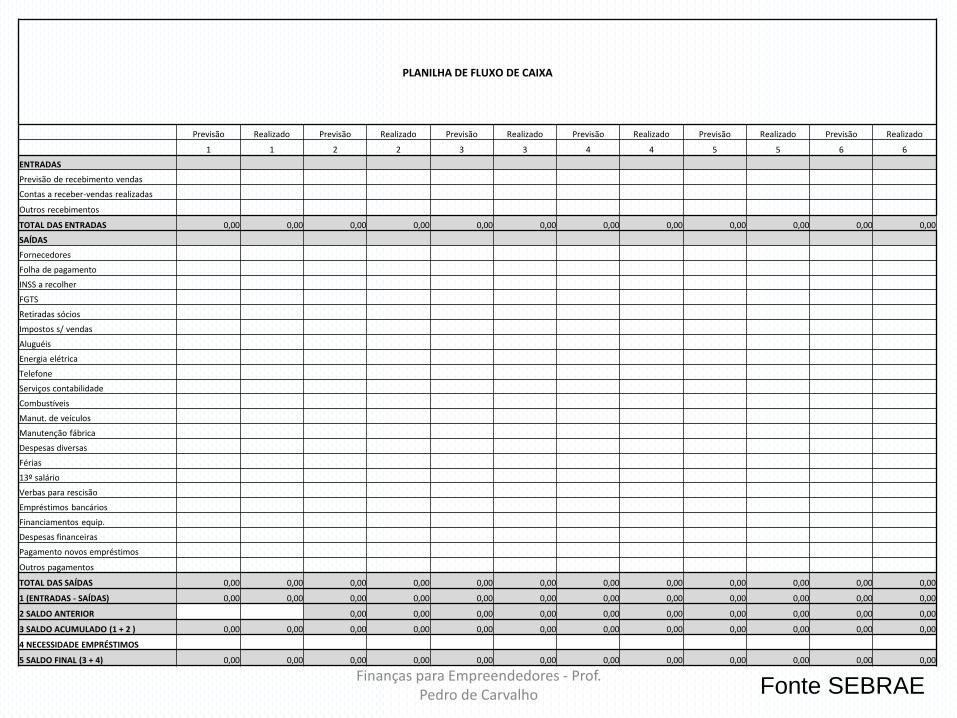

PLANILHA DE FLUXO DE CAIXA

Previsão Realizado Previsão Realizado Previsão Realizado Previsão Realizado Previsão Realizado Previsão Realizado

1 1 2 2 3 3 4 4 5 5 6 6

ENTRADAS

Previsão de recebimento vendas

Contas a receber-vendas realizadas

Outros recebimentos

TOTAL DAS ENTRADAS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

SAÍDAS

Fornecedores

Folha de pagamento

INSS a recolher

FGTS

Retiradas sócios

Impostos s/ vendas

Aluguéis

Energia elétrica

Telefone

Serviços contabilidade

Combustíveis

Manut. de veículos

Manutenção fábrica

Despesas diversas

Férias

13º salário

Verbas para rescisão

Empréstimos bancários

Financiamentos equip.

Despesas financeiras

Pagamento novos empréstimos

Outros pagamentos

TOTAL DAS SAÍDAS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

1 (ENTRADAS - SAÍDAS) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

2 SALDO ANTERIOR 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

3 SALDO ACUMULADO (1 + 2 ) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

4 NECESSIDADE EMPRÉSTIMOS

5 SALDO FINAL (3 + 4) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

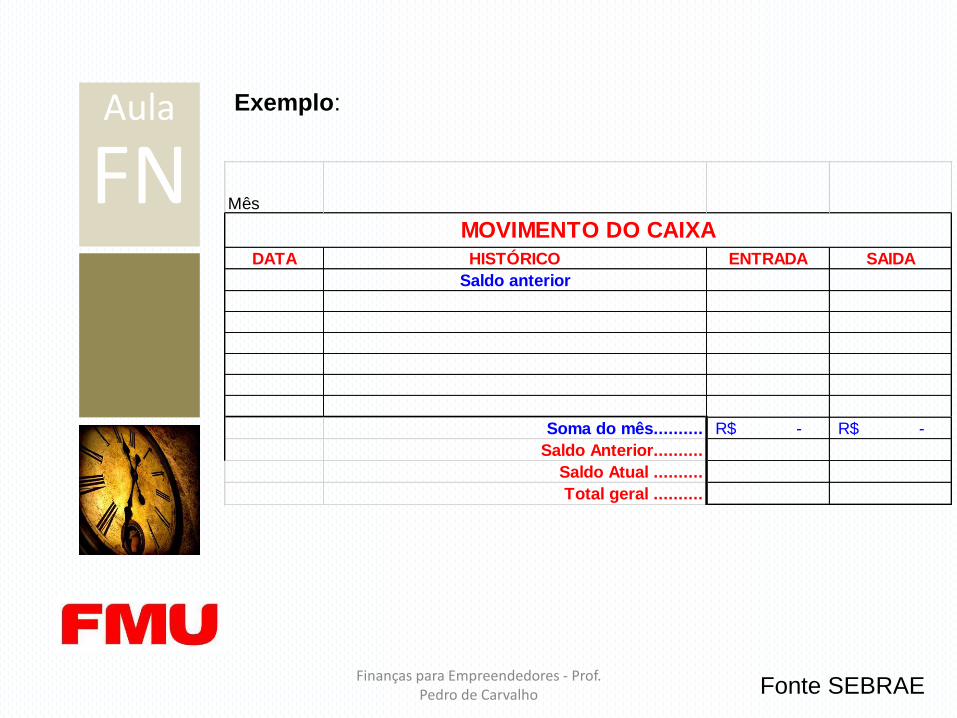

CONTROLE DIÁRIO DE CAIXA

O Controle Diário de Caixa é o registro de todas as entradas e

saídas de dinheiro, além de apurar o saldo existente no caixa.

A principal finalidade do controle de caixa é verificar se não

existem erros de registros ou desvios de recursos. O caixa é

conferido diariamente, e as diferenças porventura existentes têm

que ser apuradas no mesmo dia. Quando a diferença ocorrer

por erros de registros, corrigem-se os erros, e a diferença está

zerada. Na hipótese de a diferença ocorrer por desvios de

recursos, resta ao empresário tomar imediatamente uma

decisão drástica: demitir a(s) pessoa(s) responsável(eis) pelos

desvios. Além disso, o controle de caixa fornece informações

para:

Controlar os valores depositados em bancos;

Controlar e analisar as despesas pagas;

Fornecer dados para elaboração do fluxo de caixa.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

Mês

DATA HISTÓRICO ENTRADA SAIDA

Saldo anterior

Soma do mês.......... -R$ -R$

Saldo Anterior..........

Saldo Atual ..........

Total geral ..........

MOVIMENTO DO CAIXA

Exemplo:

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

CONTROLE BANCÁRIO

É o registro diário de toda a movimentação bancária e do

controle de saldos existentes, ou seja, os depósitos e

créditos na conta da empresa, bem como todos os

pagamentos feitos por meios bancários e demais valores

debitados em conta (tarifas bancárias, juros sobre saldo

devedor, contas de energia, água e telefone, entre as

principais).

O controle bancário tem duas finalidades: a primeira

consiste em confrontar os registros da empresa e os

lançamentos gerados pelo banco, além de apurar as

diferenças nos registros se isso ocorrer; a segunda é

gerar informações sobre os saldos bancários existentes,

inclusive se são suficientes para pagar os

compromissos do dia.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

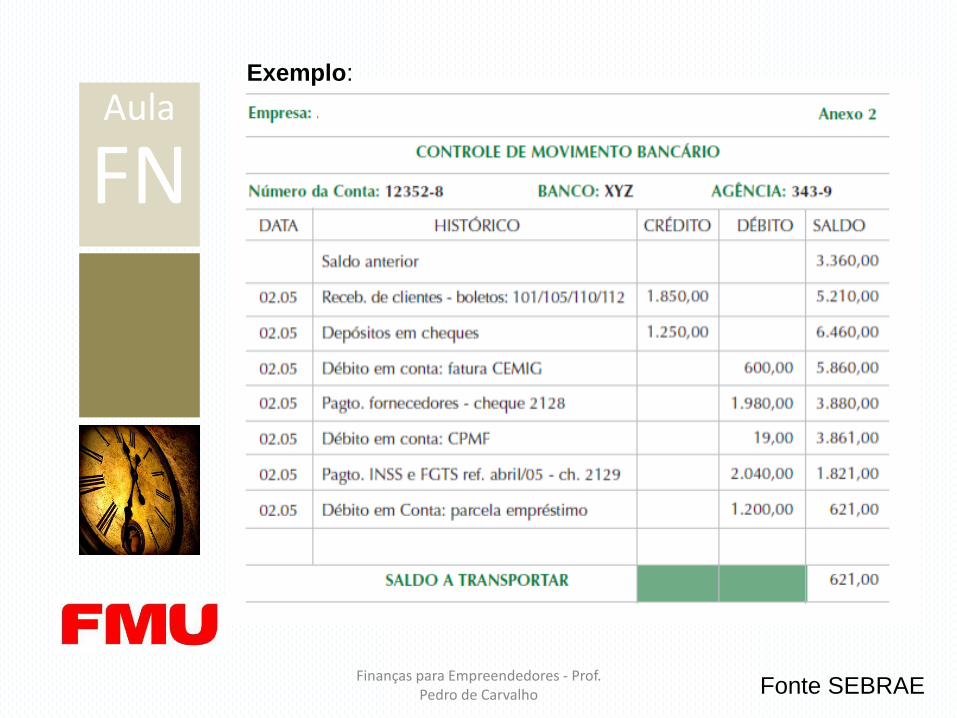

Exemplo:

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

CONTROLE DE CONTAS A RECEBER

Tem como finalidade controlar os valores a receber,

provenientes das vendas a prazo, e deve ser organizado para:

Fornecer informações sobre o total dos valores a receber de

clientes;

Estimar os valores a receber que entrarão no caixa da

empresa, por períodos de vencimento, por exemplo, 3, 5, 7, 15,

30, 45 e 60 dias;

Conhecer o montante das contas já vencidas e os respectivos

períodos de atraso, bem como tomar providências para a

cobrança e o recebimento dos valores em atrasos;

Fornecer informações sobre os clientes que pagam em dia;

Fornecer informações para os elaboração do fluxo de caixa.

O controle bancário tem duas finalidades: a primeira consiste

em confrontar os registros da empresa e os lançamentos

gerados pelo banco, além de apurar as diferenças nos registros

se isso ocorrer; a segunda é gerar informações sobre os saldos

bancários existentes, inclusive se são suficientes para pagar os

compromissos do dia.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

CONTROLE DE CONTAS A PAGAR

Tem como finalidade controlar os valores a receber,

provenientes das vendas a prazo, e deve ser organizado para:

Chegou a hora de honrar os compromissos financeiros.

Organize os totais a pagar, obedecendo seus períodos de

vencimento: dia, semana, quinzena, 30, 45, 60 dias, etc.

Mantendo as contas em dia você evita o estresse e ainda

adquire uma série de vantagens:

Estabelece prioridades de pagamento em caso de

dificuldades financeiras;

Controla o montante dos compromissos já vencidos e não

pagos, em casos de dificuldades financeiras;

Fornece informações para elaboração de fluxo de caixa.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

CONTROLE DE ESTOQUES

Controlando os estoques existentes na sua empresa, você

evita desvios, fornece informações para reposição dos

produtos vendidos, e ainda, facilita a tomada de providências

para redução dos produtos parados no estoque.

O controle de estoque deve ser organizado para fornecer as

seguintes informações:

O montante financeiro do estoque e o valor por linha de

produtos;

As quantidades em cada item de estoque;

A quantidade e custo das mercadorias vendidas;

Os estoques sem movimentação;

A necessidade compras/reposição de estoques e fluxo de

caixa.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

CONTROLE ANALÍTICO DE CLIENTES

Quando o cliente não pagar na data do vencimento,

verifique o histórico do cliente (controle

individualizado), para analisar as providências que

deverão ser tomadas.

Além de organizar o controle dos valores a receber por

data de vencimento, a empresa precisa manter um

controle individualizado de cada cliente cadastrado em

ordem alfabética. Essa organização fornece

informações importantes para as áreas de crédito,

cobrança e vendas. Tal procedimento fornece dados

para uma comunicação direta com o cliente,

acompanhando a pontualidade de seus pagamentos,

aumentando seu limite de crédito e observando sua

frequência de compras.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

CONTROLE DIÁRIO DE VENDAS

Sua principal finalidade é acompanhar as vendas diárias e o

total das vendas acumuladas durante o mês, possibilitando ao

empresário tomar providências diárias para que as metas de

vendas sejam alcançadas.

Pode ser organizado para fornecer as seguintes informações:

Controlar o total das vendas diárias e os respectivos prazos

de recebimentos: à vista, com 7, 15, 30, 45, 60 dias, etc;

Totalizar as vendas mensais pelos prazos de recebimentos;

Fornecer dados para conferência de caixa (para certificar se

os valores das vendas à vista foram registrados no caixa);

Controlar os registros dos valores das vendas a prazo no

controle de contas a receber;

Dar informações para compras e fluxo de caixa.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

Fluxo de Caixa

Fluxo de Caixa é um Instrumento de gestão financeira que

projeta para períodos futuros todas as entradas e as saídas de

recursos financeiros da empresa, indicando como será o saldo

de caixa para o período projetado.

De fácil elaboração para as empresas que possuem os

controles financeiros bem organizados, ele deve ser utilizado

para controle e, principalmente, como instrumento na tomada

de decisões.

O Fluxo de Caixa deve ser considerado como uma estrutura

flexível, no qual o empresário deve inserir informações de

entradas e saídas conforme as necessidades da empresa.

Com as informações do Fluxo de Caixa, o empresário pode

calcular a Rentabilidade, a Lucratividade, o Ponto de Equilíbrio

e o Prazo de retorno do investimento. O objetivo é verificar a

saúde financeira do negócio a partir de análise e obter uma

resposta clara sobre as possibilidades de sucesso do

investimento e do estágio atual da empresa.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

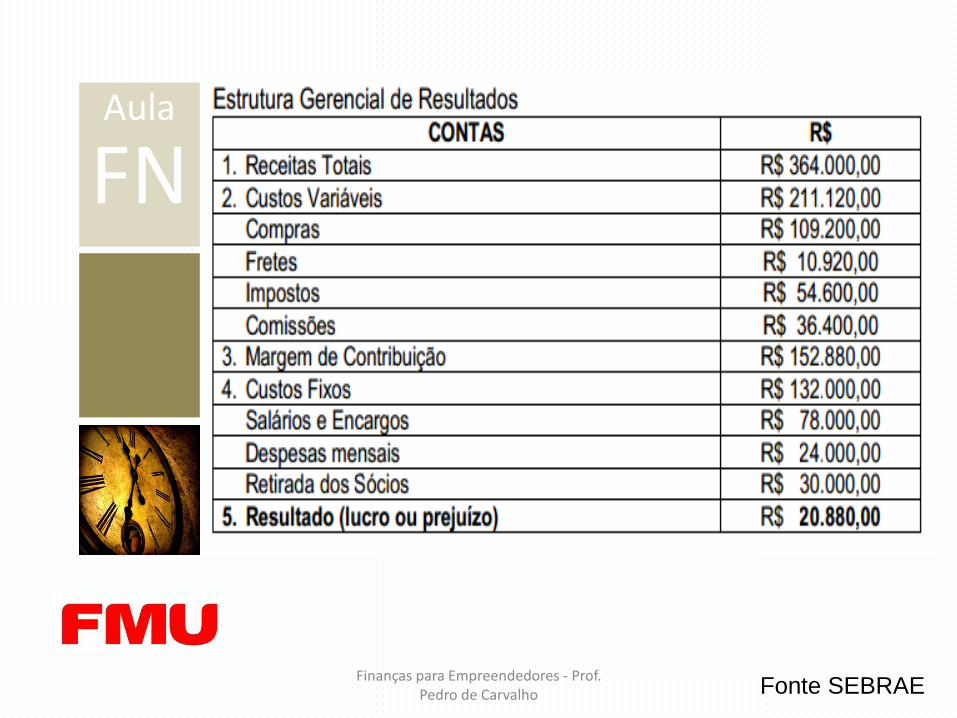

Estrutura Gerencial de Resultados

A Estrutura Gerencial de Resultados permite avaliar o

resultado operacional, lucro ou prejuízo, num determinado

período.

As receitas totais, os custos variáveis e os custos fixos variam

de empresa para empresa. Neste exemplo, reduzimos as

Despesas mensais para trabalharmos com números positivos e

ficar mais fácil a compreensão das análises.

A margem de contribuição é a diferença entre as receitas e os

custos variáveis totais.

Apurada a margem de contribuição, são retirados os custos

fixos para encontrar o resultado operacional, que pode ser

positivo ou negativo, ou seja, representa o lucro ou prejuízo.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

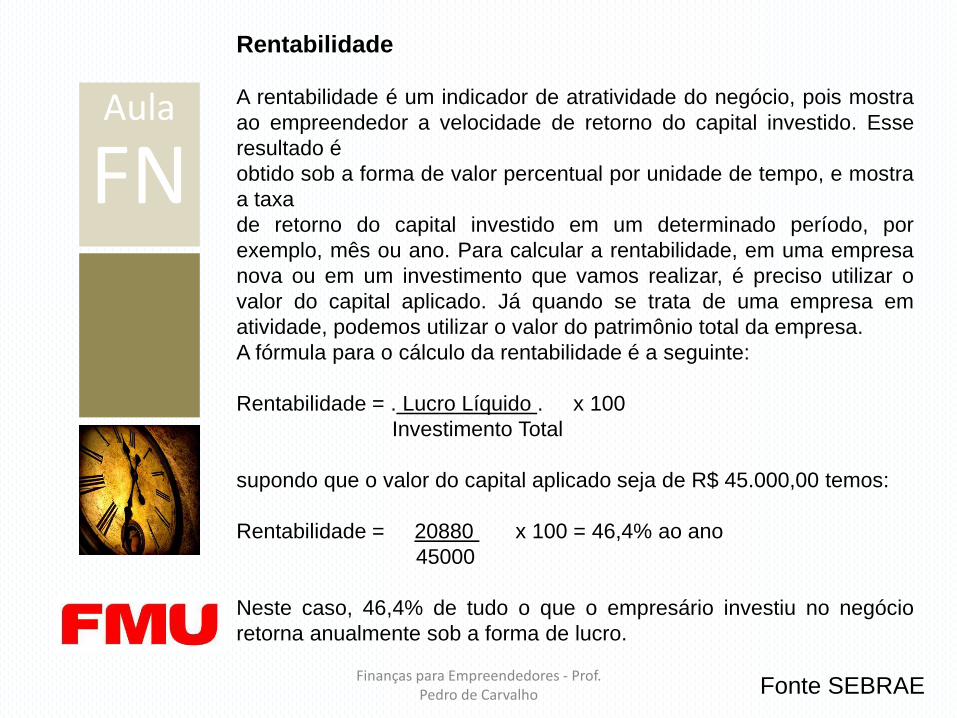

Rentabilidade

A rentabilidade é um indicador de atratividade do negócio, pois mostra

ao empreendedor a velocidade de retorno do capital investido. Esse

resultado é

obtido sob a forma de valor percentual por unidade de tempo, e mostra

a taxa

de retorno do capital investido em um determinado período, por

exemplo, mês ou ano. Para calcular a rentabilidade, em uma empresa

nova ou em um investimento que vamos realizar, é preciso utilizar o

valor do capital aplicado. Já quando se trata de uma empresa em

atividade, podemos utilizar o valor do patrimônio total da empresa.

A fórmula para o cálculo da rentabilidade é a seguinte:

Rentabilidade = . Lucro Líquido . x 100

Investimento Total

supondo que o valor do capital aplicado seja de R$ 45.000,00 temos:

Rentabilidade = 20880 x 100 = 46,4% ao ano

45000

Neste caso, 46,4% de tudo o que o empresário investiu no negócio

retorna anualmente sob a forma de lucro.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

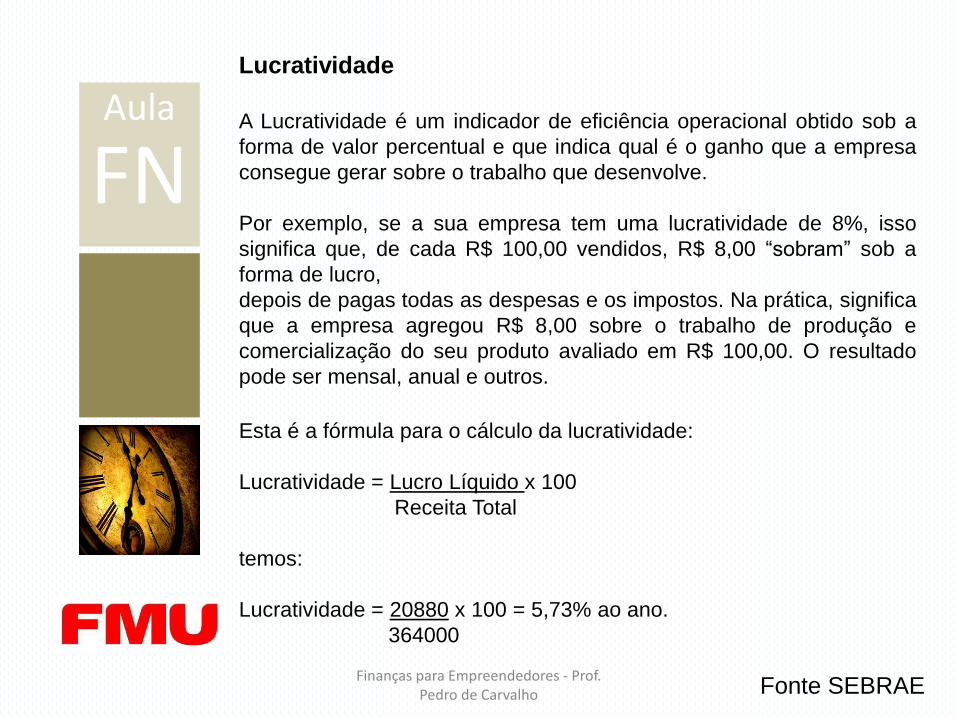

Lucratividade

A Lucratividade é um indicador de eficiência operacional obtido sob a

forma de valor percentual e que indica qual é o ganho que a empresa

consegue gerar sobre o trabalho que desenvolve.

Por exemplo, se a sua empresa tem uma lucratividade de 8%, isso

significa que, de cada R$ 100,00 vendidos, R$ 8,00 “sobram” sob a

forma de lucro,

depois de pagas todas as despesas e os impostos. Na prática, significa

que a empresa agregou R$ 8,00 sobre o trabalho de produção e

comercialização do seu produto avaliado em R$ 100,00. O resultado

pode ser mensal, anual e outros.

Esta é a fórmula para o cálculo da lucratividade:

Lucratividade = Lucro Líquido x 100

Receita Total

temos:

Lucratividade = 20880 x 100 = 5,73% ao ano.

364000

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

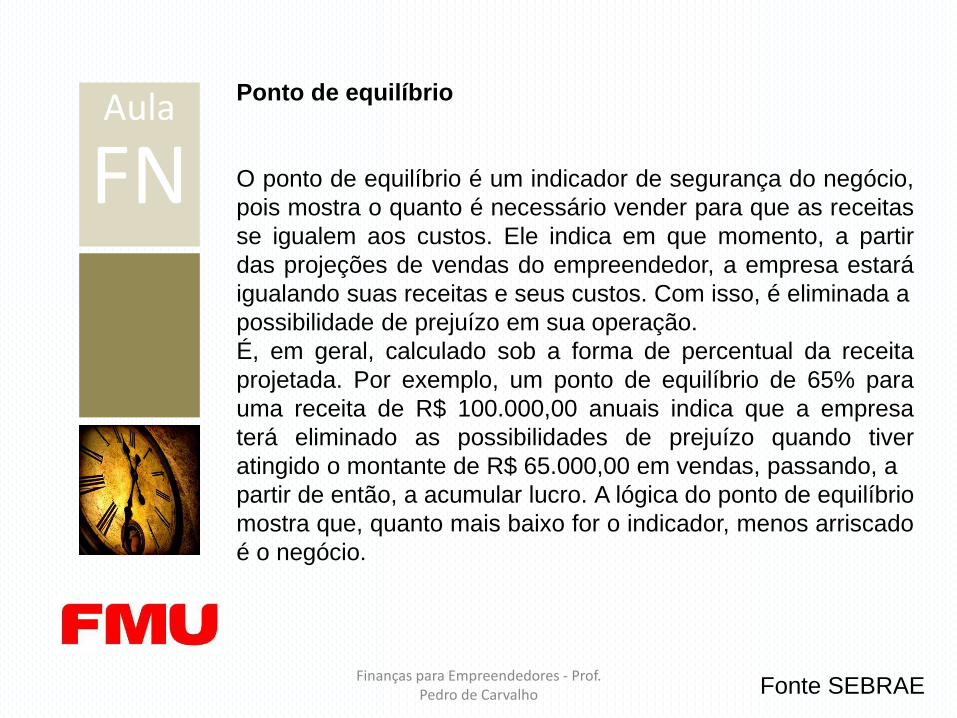

Ponto de equilíbrio

O ponto de equilíbrio é um indicador de segurança do negócio,

pois mostra o quanto é necessário vender para que as receitas

se igualem aos custos. Ele indica em que momento, a partir

das projeções de vendas do empreendedor, a empresa estará

igualando suas receitas e seus custos. Com isso, é eliminada a

possibilidade de prejuízo em sua operação.

É, em geral, calculado sob a forma de percentual da receita

projetada. Por exemplo, um ponto de equilíbrio de 65% para

uma receita de R$ 100.000,00 anuais indica que a empresa

terá eliminado as possibilidades de prejuízo quando tiver

atingido o montante de R$ 65.000,00 em vendas, passando, a

partir de então, a acumular lucro. A lógica do ponto de equilíbrio

mostra que, quanto mais baixo for o indicador, menos arriscado

é o negócio.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

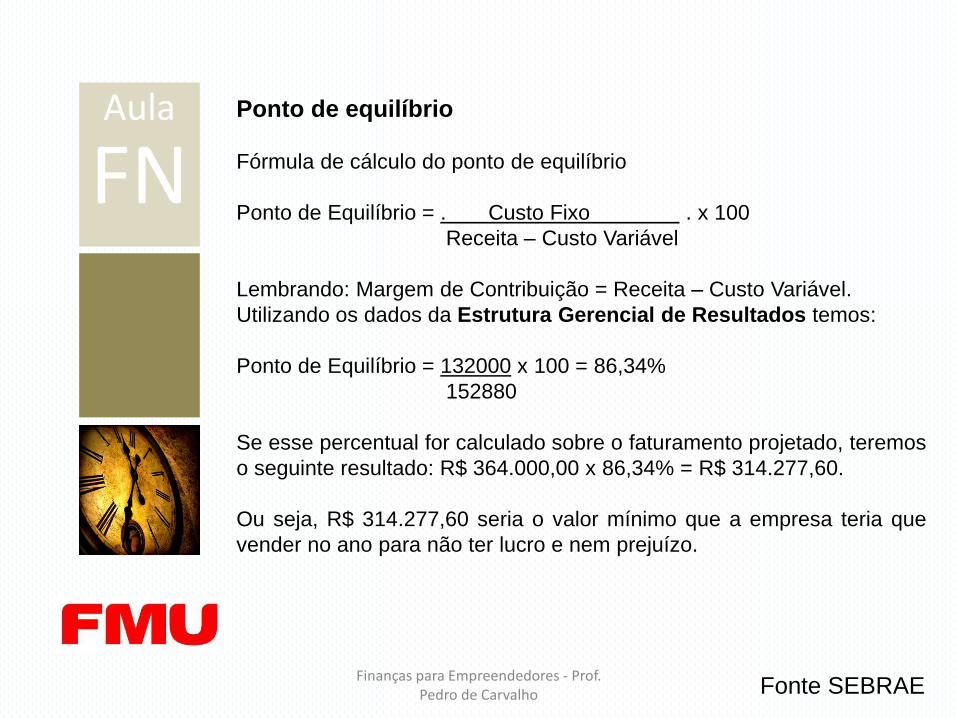

Ponto de equilíbrio

Fórmula de cálculo do ponto de equilíbrio

Ponto de Equilíbrio = . Custo Fixo . x 100

Receita – Custo Variável

Lembrando: Margem de Contribuição = Receita – Custo Variável.

Utilizando os dados da Estrutura Gerencial de Resultados temos:

Ponto de Equilíbrio = 132000 x 100 = 86,34%

152880

Se esse percentual for calculado sobre o faturamento projetado, teremos

o seguinte resultado: R$ 364.000,00 x 86,34% = R$ 314.277,60.

Ou seja, R$ 314.277,60 seria o valor mínimo que a empresa teria que

vender no ano para não ter lucro e nem prejuízo.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

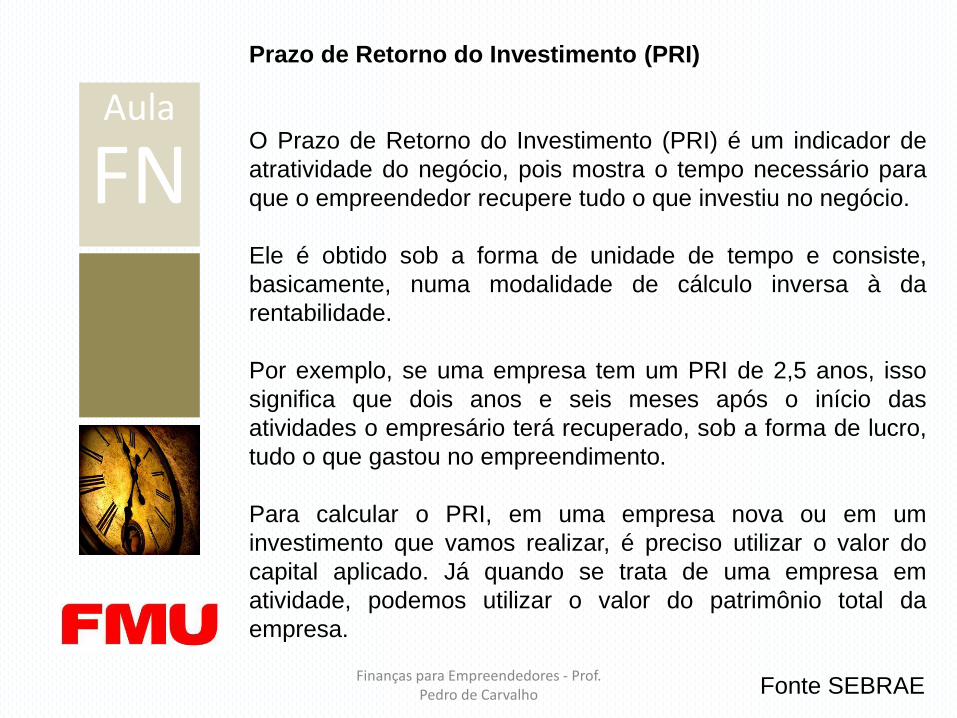

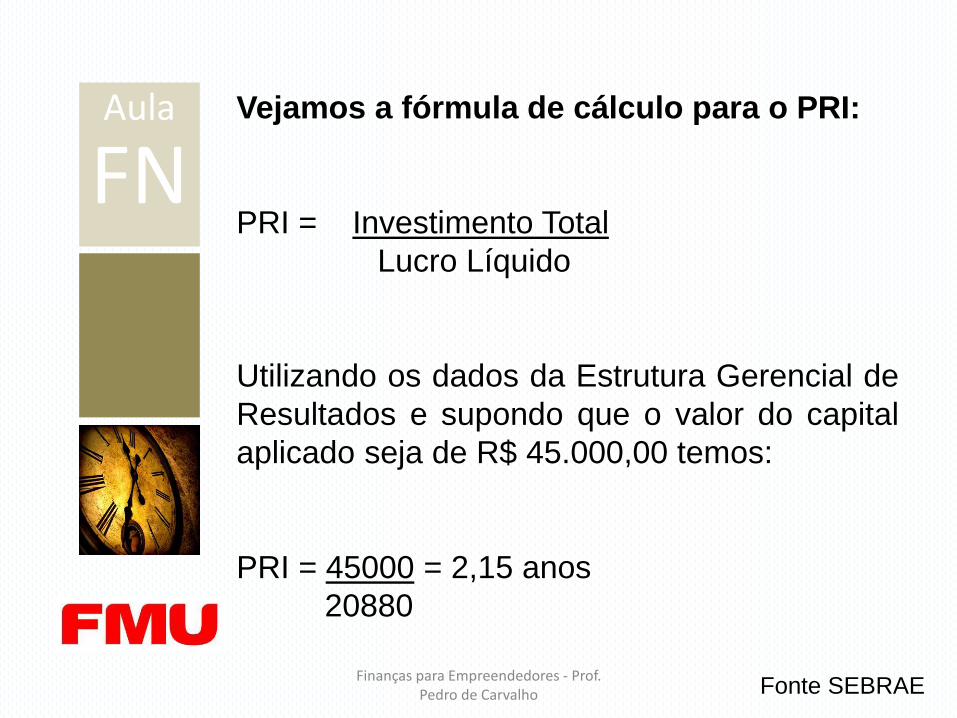

Prazo de Retorno do Investimento (PRI)

O Prazo de Retorno do Investimento (PRI) é um indicador de

atratividade do negócio, pois mostra o tempo necessário para

que o empreendedor recupere tudo o que investiu no negócio.

Ele é obtido sob a forma de unidade de tempo e consiste,

basicamente, numa modalidade de cálculo inversa à da

rentabilidade.

Por exemplo, se uma empresa tem um PRI de 2,5 anos, isso

significa que dois anos e seis meses após o início das

atividades o empresário terá recuperado, sob a forma de lucro,

tudo o que gastou no empreendimento.

Para calcular o PRI, em uma empresa nova ou em um

investimento que vamos realizar, é preciso utilizar o valor do

capital aplicado. Já quando se trata de uma empresa em

atividade, podemos utilizar o valor do patrimônio total da

empresa.

Aula

FN

Finanças para Empreendedores - Prof. Pedro de Carvalho Fonte SEBRAE

Vejamos a fórmula de cálculo para o PRI:

PRI = Investimento Total

Lucro Líquido

Utilizando os dados da Estrutura Gerencial de

Resultados e supondo que o valor do capital

aplicado seja de R$ 45.000,00 temos:

PRI = 45000 = 2,15 anos

20880

![Diário Oficial do Município de Arapongas · PREFEITURA MUNICIPAL DE ARAPONGAS SECRETARIA DE FINANÇAS FISCALIZAÇÃO DE ISS [ INFRAÇÃO E PENALIDADE ] [ FUNDAMENTAÇÃO LEGAL ]](https://static.fdocumentos.com/doc/165x107/5c02bebf09d3f2a5198bfe36/diario-oficial-do-municipio-de-prefeitura-municipal-de-arapongas-secretaria.jpg)