Fluxo de Auditoria das Demonstrações Contábeis · de auditoria foi suficiente e apropriada...

26

Fluxo de Auditoria das Demonstrações Contábeis UNB – Universidade de Brasília 11/2007 Vinícius Rezende

Transcript of Fluxo de Auditoria das Demonstrações Contábeis · de auditoria foi suficiente e apropriada...

Fluxo de Auditoria das Demonstrações Contábeis

UNB – Universidade de Brasília

11/2007

Vinícius Rezende

1

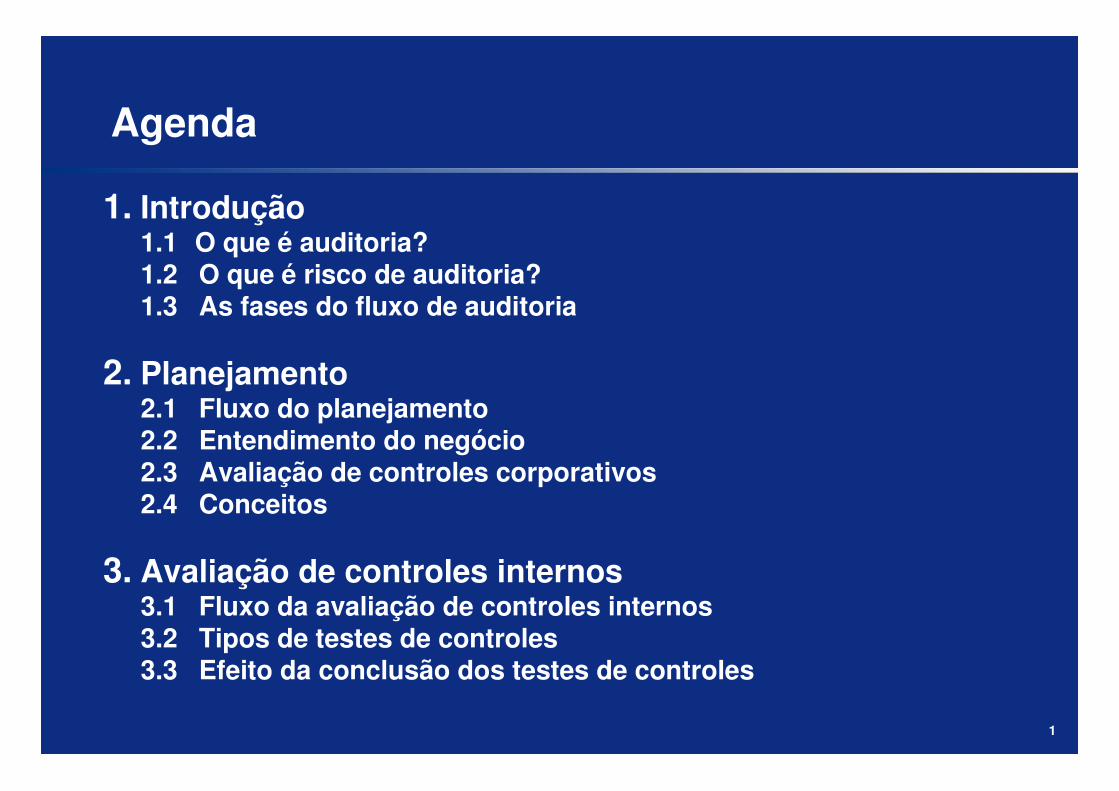

Agenda

1. Introdução1.1 O que é auditoria?1.2 O que é risco de auditoria?1.3 As fases do fluxo de auditoria

2. Planejamento2.1 Fluxo do planejamento2.2 Entendimento do negócio 2.3 Avaliação de controles corporativos2.4 Conceitos

3. Avaliação de controles internos3.1 Fluxo da avaliação de controles internos3.2 Tipos de testes de controles 3.3 Efeito da conclusão dos testes de controles

2

Agenda (cont.)

4. Testes substantivos e conclusão dos trabalhos4.1 Fluxo da avaliação de controles internos4.2 Tipos de testes de controles 4.3 Procedimentos de conclusão4.4 Parecer de auditoria

3

1. - Introdução

4

1. - Introdução1.1 – O que é auditoria?

É o conjunto de procedimentos técnicos executados porprofissionais habilitados com o objetivo de emitir opinião, pormeio de um parecer, se as demonstrações contábeisapresentadas pelas entidades, representam, adequadamente, as informações requeridas conforme as práticas contábeisadotadas no Brasil.

ENTIDADESPRIVADAS

DEMONSTRAÇÕESCONTÁBEIS

USUÁRIOSEXTERNOS:

-Acionistas-Investidores-Governo-Analistas-Empregados/Sindicatos

-OutrosAUDITORIA

INDEPENDENTE(PARECER)

APLICAÇÃO DASPRÁTICAS

CONTÁBEIS

APLICAÇÃO DASPRÁTICAS

CONTÁBEIS

ELABORAÇÃO PUBLICAÇÃO

5

1. – Introdução 1.2 – O que é risco de auditoria?

O risco de auditoria é a possibilidade de o auditor vir a emitir uma opinião tecnicamente inadequadasobre demonstrações contábeis significativamenteincorretas (Resolução 820/97).

6

1. – Introdução 1.3 – As fases do fluxo de auditoria

•••••

•••

•••

••••

• Execução de proced. p/ identificação e avaliação de riscos• Determinação da estratégia de auditoria• Determinação da abordagem de auditoria

Planejamento1

Execução de procedimentos para conclusão

Formação da opinião de auditoriaConclusão

Documento de conclusão

Encerramento dos programas de auditoria

Conclusão quanto às diferenças de auditoria

Programas de auditoria por grupo de contas

Documentação do planejamentoPrograma de auditoria para avaliação de controlescorporativos

Programas de auditoria por grupo de contasPapéis de trabalho de testes substantivos

Sumário das diferenças de auditoria encontradas

Fase Atividades Documentação

2

3

Avaliação do desenho e implementação dos controles internos

Testes de efetividade dos controles internosAvaliação do risco de controle e risco de erros significativos

Avaliaçãode controles

Planejamento dos testes substantivosExecução de testes substantivosAvaliação se a evidência de auditoria é suficiente e apropriada

Testes Substantivos

4

7

2. - Planejamento

8

2. - Planejamento2.1 – Fluxo do Planejamento

••

•

•

•

•

•

•

Execução de procedimentos de identificação e avaliação de riscos

Entendimento do Negócio

Negócios, indústria e ambiente

Políticas e praticas contábeis

Performance financeira

Avaliação dos controles corporativos

Identificãção do risco de erro nasDFs inclusive risco de fraude

Identificação

Contas significativas

Risco no nível da afirmação

Determinaçãoda estratégia

Materialidade

• Definição dada equipe e e envolvimentode especialistas

Determinaçãoda abordagem de auditoria

DeterminarObjetivos

de auditoria

Classes de transações

Estimativas

Outras contasdo balanço

Divulgações

AvaliarRisco

inerente

Abordagemde controles

Abordagemsubstantiva

9

2. - Planejamento2.2 – Entendimento do negócio

Como obter o entendimento do negócio??

– Discussão com a Gerência– Revisão dos papéis de trabalho do ano anterior– Conhecimento do mercado por parte da equipe de

auditoria– Mídia (internet, jornais, revistas, etc.)– Procedimentos analíticos

10

2. - Planejamento2.3 – Avaliação de controles corporativos

Como avaliar a qualidade dos controles corporativos??

– Ambiente de controles�Estrutura organizacional e delegação de responsabilidades�Comunicação da cultura e valores éticos da empresa�Políticas e práticas de recursos humanos

– Avaliação de riscos– Sistemas de informações

� IT chaves

– Monitoramento– Gerenciamento de ações

11

2. - Planejamento2.4 – Conceitos

Contas significativas, objetivos de auditoria e risco inerente

– Número de transações, possibilidade de perdas, alto grau de julgamento na mensuração (contas significativas)

– Objetivo definido pelo auditor para fins de coleta eficaz de evidências de auditoria sobre afirmativas (PIVEPA) relacionadas às demonstrações financeiras (objetivos de auditoria)

– Suscetibilidade de que um erro em uma afirmação seja material nas DFs assumindo que não haja controles internos

12

2. - Planejamento2.1 – Fluxo do Planejamento (cont.)

Abordagens de auditoria possíveis

– Controles – classes de transações

– Controles – estimativas

– Controles – divulgações

– Controles – outras contas do balanço

– Substantiva – classes de transações

– Substantiva – estimativas

– Substantiva - divulgações

– Substantiva – outras contas do balanço

13

3. – Avaliação de controles internos

14

3. – Avaliação de controles internos3.1 – Fluxo da avaliação de controles internos

Avaliaçãodo risco de Risco

controle

Abordagemdefinida

Teste de efetividade dos

controlesinternos

Avaliação do desenho e

implementação de controles

• Seleção de controles a seremtestado

• Avaliação daestrutura e implementação

Teste de efetividade dos controles a seremtestado

Entendimento dasatividades

relacionadas as DFs

• Atividades• Pontos de riscossignificativs• Controles• Walkthrough

Baixo

Moderado

AltoAtividades

Efetivo

Inefetivo

Abordagemde controles

Abordagemsubstantiva

Risco de erro

15

3. – Avaliação de controles internos 3.1 – Entendimento das atividades

Deve-se responder às seguintes questões:

– Como é executado o controle?

– Com qual frequência o controle acontece?

– Que risco é mitigado pelo controle?

– Qual o tamanho do erro prevenido, detectado e corrigido?

– O executor do controle tem experiência, conhecimento e formação técnica para exercer sua função?

– O controle é automatizado?

16

3. – Avaliação de controles internos 3.2 – Tipos de testes de controles

– Teste de desenho/estrutura

– Teste de implementação

– Teste de efetividade

17

3. – Avaliação de controles internos 3.3 – Efeito da conclusão dos testes de controles

– Controle efetivo�Redução do risco de auditoria�Aplicação de menos testes de detalhes�Risco mitigado por testes substantivos analíticos�Amostragem reduzida

– Controle inefetivo�Aumento do risco de auditoria�Aplicação de mais testes de detalhes�Amostra aumentada

18

4. – Testes substantivos e conclusão

19

4. - Revisão externa de qualidade pelos pares (Resolução CFC 1.008/04) (cont.)

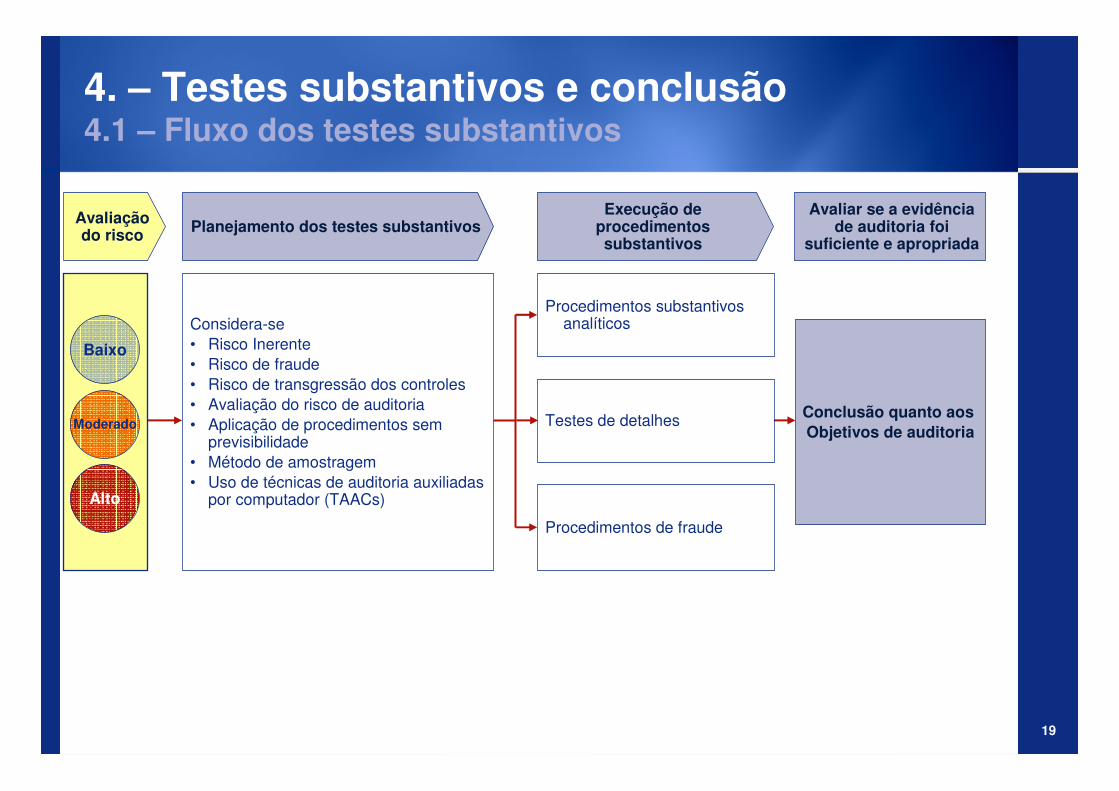

Considera-se• Risco Inerente• Risco de fraude• Risco de transgressão dos controles• Avaliação do risco de auditoria• Aplicação de procedimentos sem

previsibilidade• Método de amostragem• Uso de técnicas de auditoria auxiliadas

por computador (TAACs)

• Financial Reporting Audit Program• Audit Programs for Specific Topics

Avaliar se a evidênciade auditoria foi

suficiente e apropriada

Execução de procedimentossubstantivos

Planejamento dos testes substantivosAvaliaçãodo risco

Conclusão quanto aosObjetivos de auditoria

Baixo

Moderado

Alto

Procedimentos de fraude

Testes de detalhes

Procedimentos substantivosanalíticos

4. – Testes substantivos e conclusão4.1 – Fluxo dos testes substantivos

20

4. – Testes substantivos e conclusão 4.2 – Tipos de testes substantivos

– Analíticos�Revisão analítica�Análise de índices�Razoabilidade�Análise de tendências

– Detalhes�Circularização�Recálculo�Voucher

� Inspeção física� Inventário físico

21

4. – Testes substantivos e conclusão 4.3 – Procedimentos de conclusão

– Investigação sobre eventos subsequentes�Revisão analítica �Indagação à administração�Acompanhamento de notícias do mercado

– Revisão de demonstrações contábeis�Testes de soma�Relacionamento de informações notas explicativas x

peças contábeis�Checklist dos principais aspectos de divulgação�Documentação das conclusões sobre os principais

assuntos da auditoria

22

4. – Testes substantivos e conclusão 4.4 – Parecer de auditoria

– Emissão do PARECERDocumento mediante o qual o auditor expressa sua opinião, de forma clara e objetiva, sobre as demonstrações contábeis;

Compõe-se, basicamente, de três parágrafos:

a. O referente à identificação das demonstrações contábeis e à definição das responsabilidades da administração e dos auditores;

b. O relativo à extensão dos trabalhos; ec. O que expressa a opinião.

23

4. – Testes substantivos e conclusão 4.4 – Parecer de auditoria (cont.)

Sem ressalva

Abstenção de opinião

Adverso

Com ressalva

�

�

�

�

Tipos de parecer

24

4. – Testes substantivos e conclusão 4.4 – Parecer de auditoria (cont.)

� Tipos de modificação do parecer

– Com ressalva: Existe um erro ou irregularidade material nas DCs como resultado das condições em que discordamos da gerência do cliente

– Adverso: O efeito do desacordo é tão importante que uma ressalva éinadequada para divulgar a natureza incompleta das DCs

– Abstenção: O efeito de uma limitação de escopo é tão importante que não podemos expressar uma opinião sobre as DCs