Folha de Pagamento

12

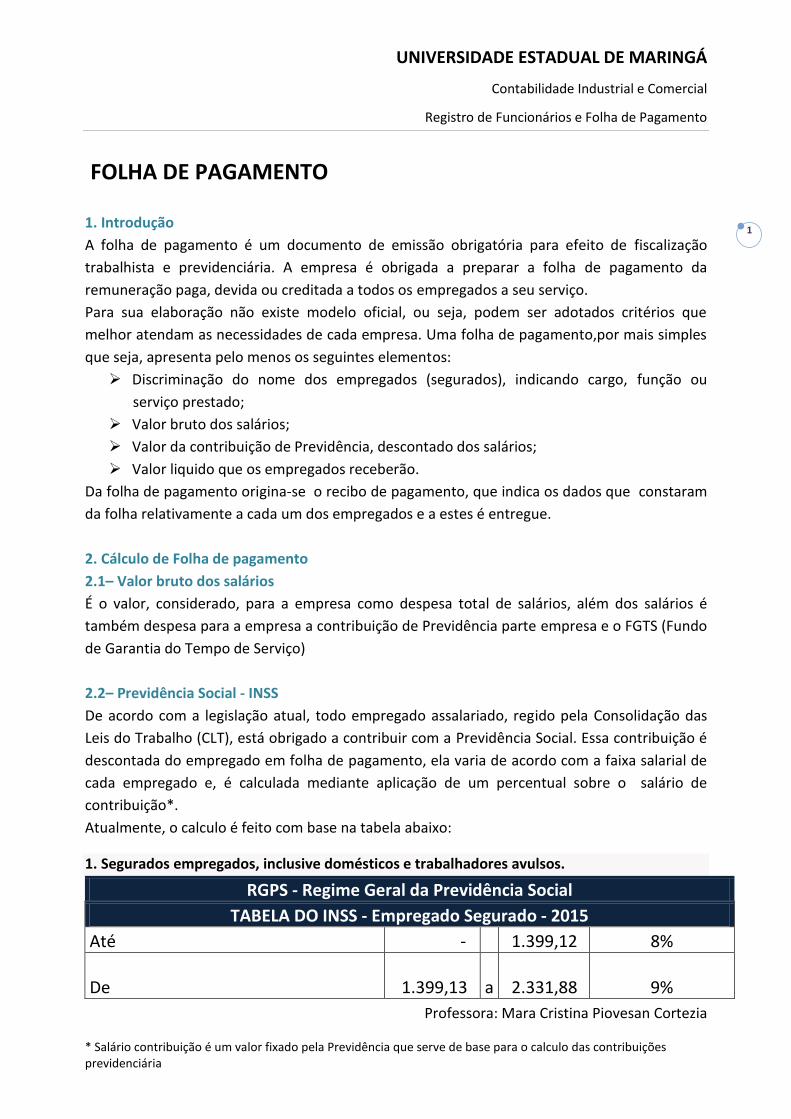

UNIVERSIDADE ESTADUAL DE MARINGÁ Contabilidade Industrial e Comercial Registro de Funcionários e Folha de Pagamento Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária 1 FOLHA DE PAGAMENTO 1. Introdução A folha de pagamento é um documento de emissão obrigatória para efeito de fiscalização trabalhista e previdenciária. A empresa é obrigada a preparar a folha de pagamento da remuneração paga, devida ou creditada a todos os empregados a seu serviço. Para sua elaboração não existe modelo oficial, ou seja, podem ser adotados critérios que melhor atendam as necessidades de cada empresa. Uma folha de pagamento,por mais simples que seja, apresenta pelo menos os seguintes elementos: Discriminação do nome dos empregados (segurados), indicando cargo, função ou serviço prestado; Valor bruto dos salários; Valor da contribuição de Previdência, descontado dos salários; Valor liquido que os empregados receberão. Da folha de pagamento origina-se o recibo de pagamento, que indica os dados que constaram da folha relativamente a cada um dos empregados e a estes é entregue. 2. Cálculo de Folha de pagamento 2.1– Valor bruto dos salários É o valor, considerado, para a empresa como despesa total de salários, além dos salários é também despesa para a empresa a contribuição de Previdência parte empresa e o FGTS (Fundo de Garantia do Tempo de Serviço) 2.2– Previdência Social - INSS De acordo com a legislação atual, todo empregado assalariado, regido pela Consolidação das Leis do Trabalho (CLT), está obrigado a contribuir com a Previdência Social. Essa contribuição é descontada do empregado em folha de pagamento, ela varia de acordo com a faixa salarial de cada empregado e, é calculada mediante aplicação de um percentual sobre o salário de contribuição*. Atualmente, o calculo é feito com base na tabela abaixo: 1. Segurados empregados, inclusive domésticos e trabalhadores avulsos. RGPS - Regime Geral da Previdência Social TABELA DO INSS - Empregado Segurado - 2015 Até - 1.399,12 8% De 1.399,13 a 2.331,88 9%

-

Upload

mara-piovesan -

Category

Documents

-

view

17 -

download

2

description

Um breve relato sobre os proventos e descontos da folha de pagamento bem como a contabilização da mesma.

Transcript of Folha de Pagamento

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

1

FOLHA DE PAGAMENTO

1. Introdução

A folha de pagamento é um documento de emissão obrigatória para efeito de fiscalização

trabalhista e previdenciária. A empresa é obrigada a preparar a folha de pagamento da

remuneração paga, devida ou creditada a todos os empregados a seu serviço.

Para sua elaboração não existe modelo oficial, ou seja, podem ser adotados critérios que

melhor atendam as necessidades de cada empresa. Uma folha de pagamento,por mais simples

que seja, apresenta pelo menos os seguintes elementos:

Discriminação do nome dos empregados (segurados), indicando cargo, função ou

serviço prestado;

Valor bruto dos salários;

Valor da contribuição de Previdência, descontado dos salários;

Valor liquido que os empregados receberão.

Da folha de pagamento origina-se o recibo de pagamento, que indica os dados que constaram

da folha relativamente a cada um dos empregados e a estes é entregue.

2. Cálculo de Folha de pagamento

2.1– Valor bruto dos salários

É o valor, considerado, para a empresa como despesa total de salários, além dos salários é

também despesa para a empresa a contribuição de Previdência parte empresa e o FGTS (Fundo

de Garantia do Tempo de Serviço)

2.2– Previdência Social - INSS

De acordo com a legislação atual, todo empregado assalariado, regido pela Consolidação das

Leis do Trabalho (CLT), está obrigado a contribuir com a Previdência Social. Essa contribuição é

descontada do empregado em folha de pagamento, ela varia de acordo com a faixa salarial de

cada empregado e, é calculada mediante aplicação de um percentual sobre o salário de

contribuição*.

Atualmente, o calculo é feito com base na tabela abaixo:

1. Segurados empregados, inclusive domésticos e trabalhadores avulsos.

RGPS - Regime Geral da Previdência Social TABELA DO INSS - Empregado Segurado - 2015 Até - 1.399,12 8%

De 1.399,13

a 2.331,88 9%

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

2

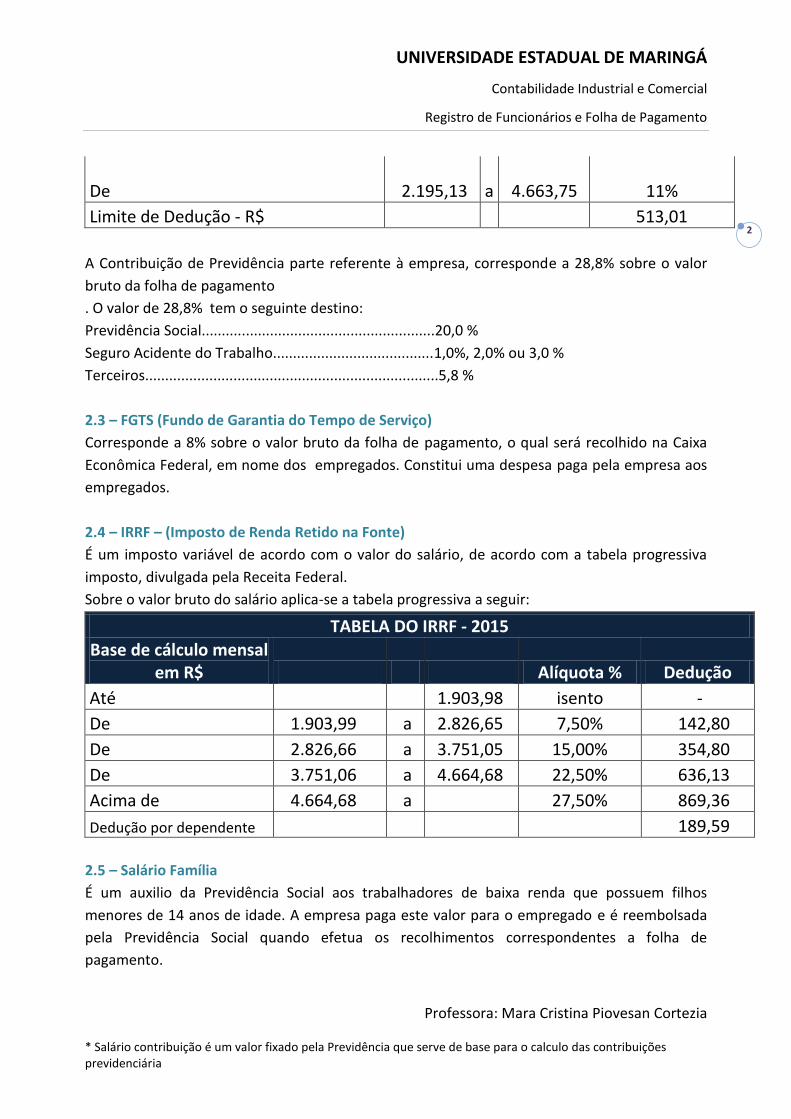

De 2.195,13

a 4.663,75 11% Limite de Dedução - R$ 513,01

A Contribuição de Previdência parte referente à empresa, corresponde a 28,8% sobre o valor

bruto da folha de pagamento

. O valor de 28,8% tem o seguinte destino:

Previdência Social..........................................................20,0 %

Seguro Acidente do Trabalho........................................1,0%, 2,0% ou 3,0 %

Terceiros.........................................................................5,8 %

2.3 – FGTS (Fundo de Garantia do Tempo de Serviço)

Corresponde a 8% sobre o valor bruto da folha de pagamento, o qual será recolhido na Caixa

Econômica Federal, em nome dos empregados. Constitui uma despesa paga pela empresa aos

empregados.

2.4 – IRRF – (Imposto de Renda Retido na Fonte)

É um imposto variável de acordo com o valor do salário, de acordo com a tabela progressiva

imposto, divulgada pela Receita Federal.

Sobre o valor bruto do salário aplica-se a tabela progressiva a seguir:

TABELA DO IRRF - 2015

Base de cálculo mensal em R$ Alíquota % Dedução

Até 1.903,98 isento -

De 1.903,99 a 2.826,65 7,50% 142,80

De 2.826,66 a 3.751,05 15,00% 354,80

De 3.751,06 a 4.664,68 22,50% 636,13

Acima de 4.664,68 a 27,50% 869,36

Dedução por dependente 189,59

2.5 – Salário Família

É um auxilio da Previdência Social aos trabalhadores de baixa renda que possuem filhos

menores de 14 anos de idade. A empresa paga este valor para o empregado e é reembolsada

pela Previdência Social quando efetua os recolhimentos correspondentes a folha de

pagamento.

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

3

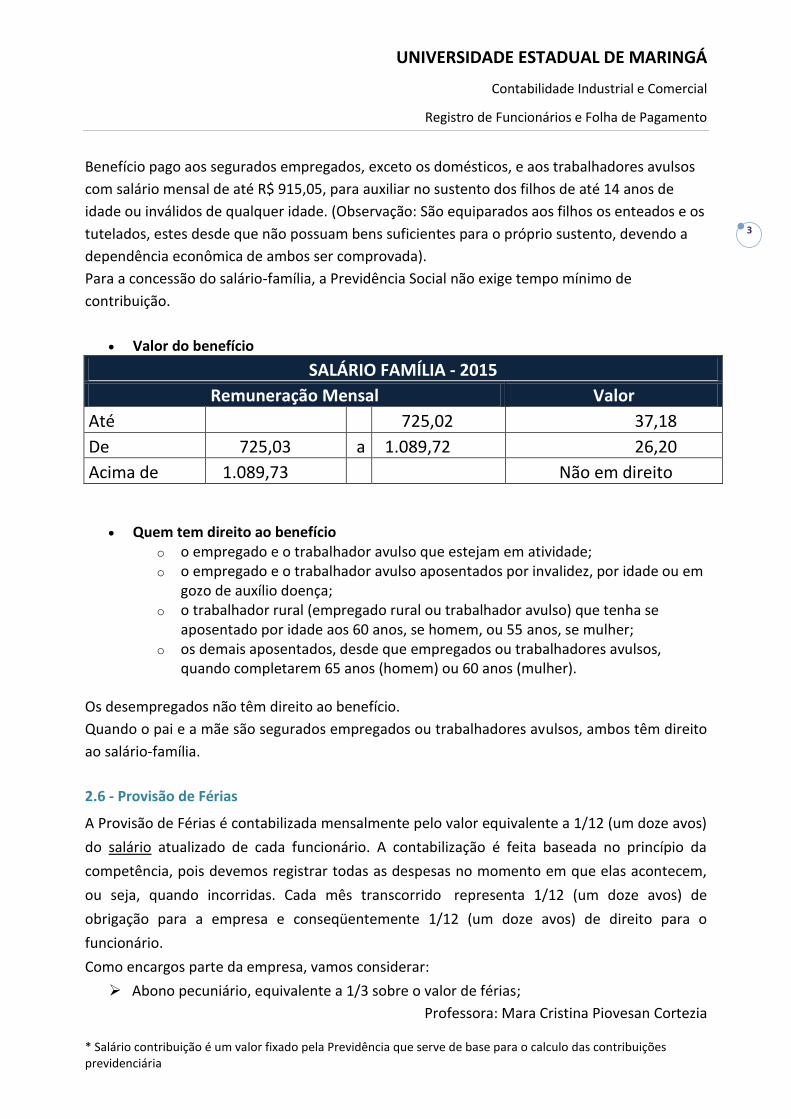

Benefício pago aos segurados empregados, exceto os domésticos, e aos trabalhadores avulsos

com salário mensal de até R$ 915,05, para auxiliar no sustento dos filhos de até 14 anos de

idade ou inválidos de qualquer idade. (Observação: São equiparados aos filhos os enteados e os

tutelados, estes desde que não possuam bens suficientes para o próprio sustento, devendo a

dependência econômica de ambos ser comprovada).

Para a concessão do salário-família, a Previdência Social não exige tempo mínimo de

contribuição.

Valor do benefício

SALÁRIO FAMÍLIA - 2015

Remuneração Mensal Valor

Até 725,02 37,18

De 725,03 a 1.089,72 26,20

Acima de 1.089,73 Não em direito

Quem tem direito ao benefício o o empregado e o trabalhador avulso que estejam em atividade; o o empregado e o trabalhador avulso aposentados por invalidez, por idade ou em

gozo de auxílio doença; o o trabalhador rural (empregado rural ou trabalhador avulso) que tenha se

aposentado por idade aos 60 anos, se homem, ou 55 anos, se mulher; o os demais aposentados, desde que empregados ou trabalhadores avulsos,

quando completarem 65 anos (homem) ou 60 anos (mulher).

Os desempregados não têm direito ao benefício.

Quando o pai e a mãe são segurados empregados ou trabalhadores avulsos, ambos têm direito

ao salário-família.

2.6 - Provisão de Férias

A Provisão de Férias é contabilizada mensalmente pelo valor equivalente a 1/12 (um doze avos)

do salário atualizado de cada funcionário. A contabilização é feita baseada no princípio da

competência, pois devemos registrar todas as despesas no momento em que elas acontecem,

ou seja, quando incorridas. Cada mês transcorrido representa 1/12 (um doze avos) de

obrigação para a empresa e conseqüentemente 1/12 (um doze avos) de direito para o

funcionário.

Como encargos parte da empresa, vamos considerar:

Abono pecuniário, equivalente a 1/3 sobre o valor de férias;

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

4

INSS sobre férias = para efeito didático considerar um percentual único de 20%,

lembrando que deve ser consultada a legislação pertinente antes de se fazer o cálculo;

FGTS sobre férias = Neste caso vamos também usar um percentual de 8% para efeitos

didáticos.

2.7 - Provisão de 13 Salário

A Provisão de 13º. Salário, assim como a Provisão de Férias é contabilizada mensalmente pelo

valor equivalente a 1/12 (um doze avos) do salário atualizado de cada funcionário. A

contabilização também obedece o princípio da competência, registrando a cada mês

transcorrido o valor equivalente a 1/12 (um doze avos) de obrigação para a empresa e

conseqüentemente 1/12 (um doze avos) de direito para o funcionário relativo ao salário

atualizado do funcionário.

Lembramos mais uma vez que os percentuais aqui considerados são meramente didáticos. Para

efeito de cálculo real deve-se consultar a legislação pertinente.

No caso da Provisão de 13º Salário os encargos referem-se apenas a INSS e FGTS, não existindo

a questão do abono pecuniário (1/3) como era o caso da Provisão de Férias

INSS = para efeito didático considerar um percentual único de 20%, lembrando que deve

ser consultada a legislação pertinente antes de se fazer o cálculo;

FGTS = Neste caso vamos também usar um percentual de 8% para efeitos didáticos.

2.8. Vale transporte

O desconto do Vale transporte é de 6% sobre o salário base, ou valor de compra do mesmo,

entre os dois o menor.

3. Contabilização da Folha de pagamento

A contabilização da folha de pagamento é extremamente simples, vamos acompanhar com um

exemplo.

Nome Salário INSS IRRF VT Liq a Receber

José da Silva 1.000,00 80,00 - 60,00 860,00

Antonio da Silva 2.500,00 275,00 25,68 107,80 2.091,52

Total 3.500,00 355,00 25,68 167,80 2.951,52

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

5

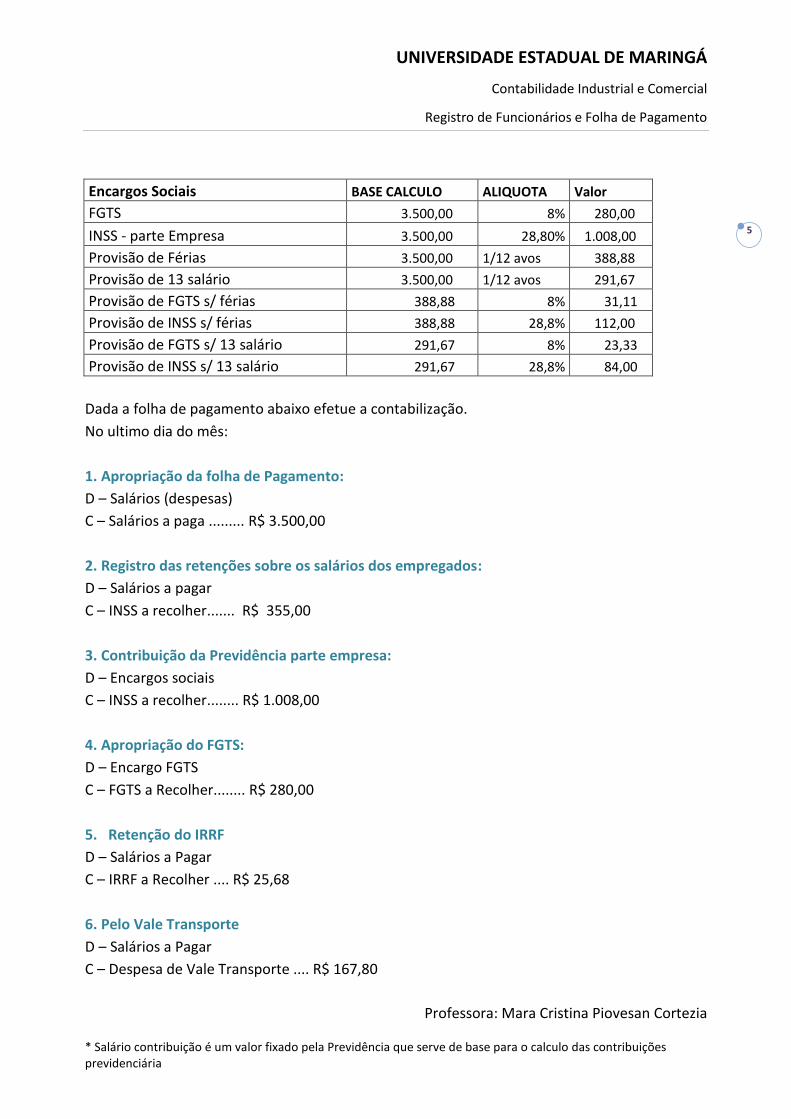

Encargos Sociais BASE CALCULO ALIQUOTA Valor

FGTS 3.500,00 8% 280,00

INSS - parte Empresa 3.500,00 28,80% 1.008,00

Provisão de Férias 3.500,00 1/12 avos 388,88

Provisão de 13 salário 3.500,00 1/12 avos 291,67

Provisão de FGTS s/ férias 388,88 8% 31,11

Provisão de INSS s/ férias 388,88 28,8% 112,00

Provisão de FGTS s/ 13 salário 291,67 8% 23,33

Provisão de INSS s/ 13 salário 291,67 28,8% 84,00

Dada a folha de pagamento abaixo efetue a contabilização.

No ultimo dia do mês:

1. Apropriação da folha de Pagamento:

D – Salários (despesas)

C – Salários a paga ......... R$ 3.500,00

2. Registro das retenções sobre os salários dos empregados:

D – Salários a pagar

C – INSS a recolher....... R$ 355,00

3. Contribuição da Previdência parte empresa:

D – Encargos sociais

C – INSS a recolher........ R$ 1.008,00

4. Apropriação do FGTS:

D – Encargo FGTS

C – FGTS a Recolher........ R$ 280,00

5. Retenção do IRRF

D – Salários a Pagar

C – IRRF a Recolher .... R$ 25,68

6. Pelo Vale Transporte

D – Salários a Pagar

C – Despesa de Vale Transporte .... R$ 167,80

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

6

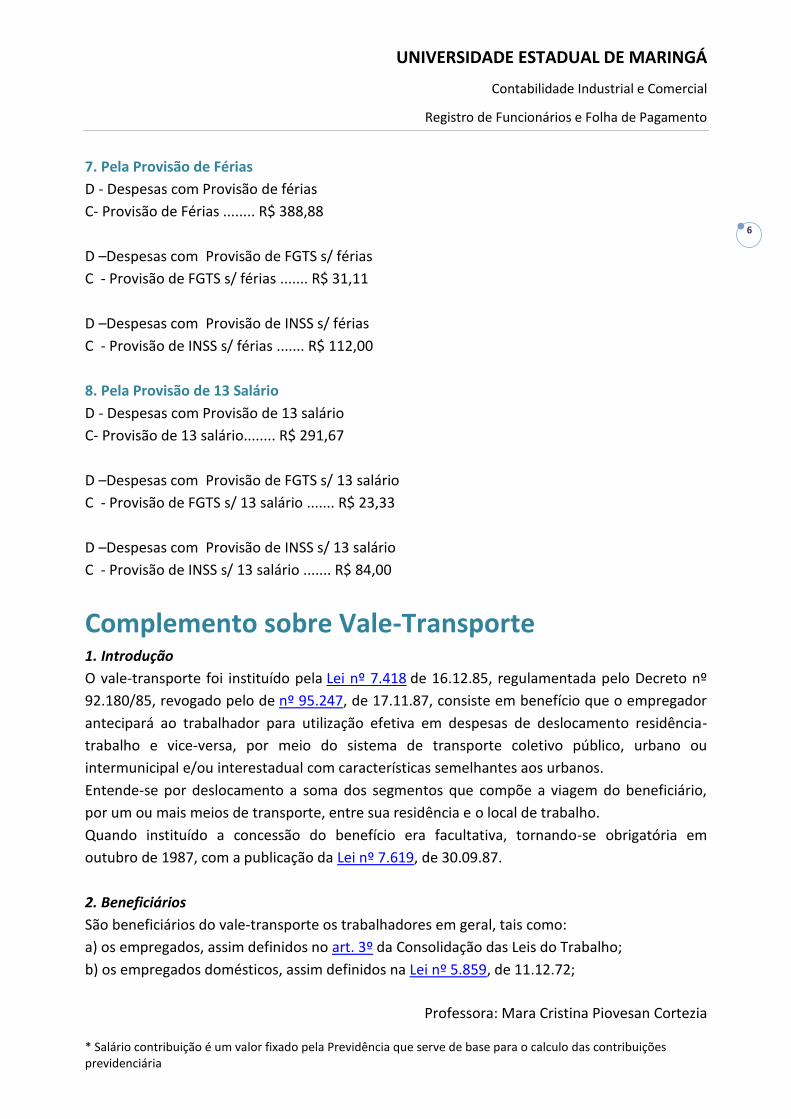

7. Pela Provisão de Férias

D - Despesas com Provisão de férias

C- Provisão de Férias ........ R$ 388,88

D –Despesas com Provisão de FGTS s/ férias

C - Provisão de FGTS s/ férias ....... R$ 31,11

D –Despesas com Provisão de INSS s/ férias

C - Provisão de INSS s/ férias ....... R$ 112,00

8. Pela Provisão de 13 Salário

D - Despesas com Provisão de 13 salário

C- Provisão de 13 salário........ R$ 291,67

D –Despesas com Provisão de FGTS s/ 13 salário

C - Provisão de FGTS s/ 13 salário ....... R$ 23,33

D –Despesas com Provisão de INSS s/ 13 salário

C - Provisão de INSS s/ 13 salário ....... R$ 84,00

Complemento sobre Vale-Transporte 1. Introdução

O vale-transporte foi instituído pela Lei nº 7.418 de 16.12.85, regulamentada pelo Decreto nº

92.180/85, revogado pelo de nº 95.247, de 17.11.87, consiste em benefício que o empregador

antecipará ao trabalhador para utilização efetiva em despesas de deslocamento residência-

trabalho e vice-versa, por meio do sistema de transporte coletivo público, urbano ou

intermunicipal e/ou interestadual com características semelhantes aos urbanos.

Entende-se por deslocamento a soma dos segmentos que compõe a viagem do beneficiário,

por um ou mais meios de transporte, entre sua residência e o local de trabalho.

Quando instituído a concessão do benefício era facultativa, tornando-se obrigatória em

outubro de 1987, com a publicação da Lei nº 7.619, de 30.09.87.

2. Beneficiários

São beneficiários do vale-transporte os trabalhadores em geral, tais como:

a) os empregados, assim definidos no art. 3º da Consolidação das Leis do Trabalho;

b) os empregados domésticos, assim definidos na Lei nº 5.859, de 11.12.72;

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

7

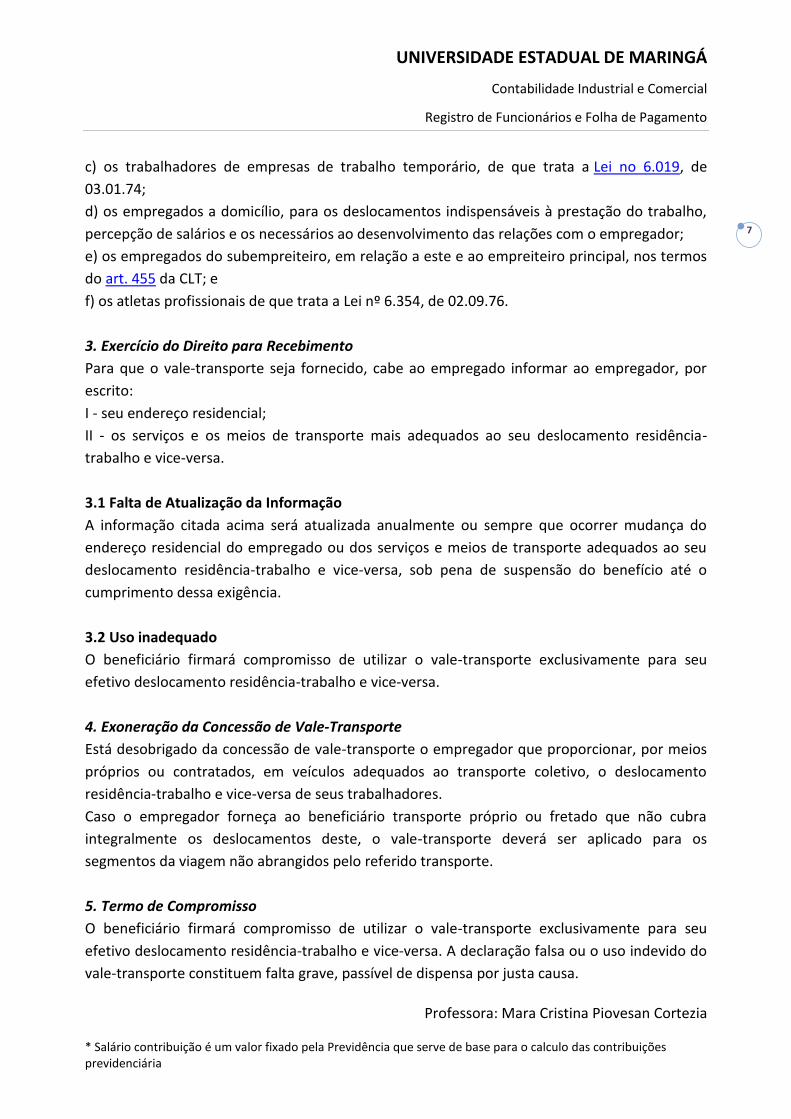

c) os trabalhadores de empresas de trabalho temporário, de que trata a Lei no 6.019, de

03.01.74;

d) os empregados a domicílio, para os deslocamentos indispensáveis à prestação do trabalho,

percepção de salários e os necessários ao desenvolvimento das relações com o empregador;

e) os empregados do subempreiteiro, em relação a este e ao empreiteiro principal, nos termos

do art. 455 da CLT; e

f) os atletas profissionais de que trata a Lei nº 6.354, de 02.09.76.

3. Exercício do Direito para Recebimento

Para que o vale-transporte seja fornecido, cabe ao empregado informar ao empregador, por

escrito:

I - seu endereço residencial;

II - os serviços e os meios de transporte mais adequados ao seu deslocamento residência-

trabalho e vice-versa.

3.1 Falta de Atualização da Informação

A informação citada acima será atualizada anualmente ou sempre que ocorrer mudança do

endereço residencial do empregado ou dos serviços e meios de transporte adequados ao seu

deslocamento residência-trabalho e vice-versa, sob pena de suspensão do benefício até o

cumprimento dessa exigência.

3.2 Uso inadequado

O beneficiário firmará compromisso de utilizar o vale-transporte exclusivamente para seu

efetivo deslocamento residência-trabalho e vice-versa.

4. Exoneração da Concessão de Vale-Transporte

Está desobrigado da concessão de vale-transporte o empregador que proporcionar, por meios

próprios ou contratados, em veículos adequados ao transporte coletivo, o deslocamento

residência-trabalho e vice-versa de seus trabalhadores.

Caso o empregador forneça ao beneficiário transporte próprio ou fretado que não cubra

integralmente os deslocamentos deste, o vale-transporte deverá ser aplicado para os

segmentos da viagem não abrangidos pelo referido transporte.

5. Termo de Compromisso

O beneficiário firmará compromisso de utilizar o vale-transporte exclusivamente para seu

efetivo deslocamento residência-trabalho e vice-versa. A declaração falsa ou o uso indevido do

vale-transporte constituem falta grave, passível de dispensa por justa causa.

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

8

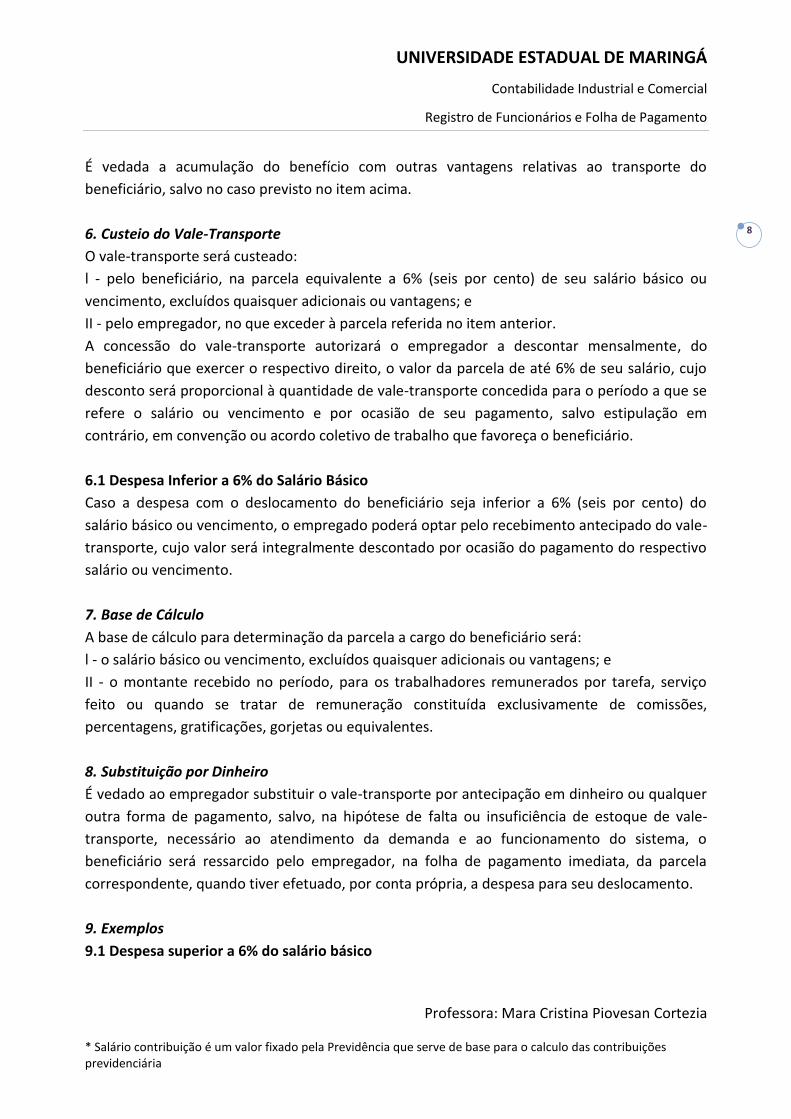

É vedada a acumulação do benefício com outras vantagens relativas ao transporte do

beneficiário, salvo no caso previsto no item acima.

6. Custeio do Vale-Transporte

O vale-transporte será custeado:

l - pelo beneficiário, na parcela equivalente a 6% (seis por cento) de seu salário básico ou

vencimento, excluídos quaisquer adicionais ou vantagens; e

II - pelo empregador, no que exceder à parcela referida no item anterior.

A concessão do vale-transporte autorizará o empregador a descontar mensalmente, do

beneficiário que exercer o respectivo direito, o valor da parcela de até 6% de seu salário, cujo

desconto será proporcional à quantidade de vale-transporte concedida para o período a que se

refere o salário ou vencimento e por ocasião de seu pagamento, salvo estipulação em

contrário, em convenção ou acordo coletivo de trabalho que favoreça o beneficiário.

6.1 Despesa Inferior a 6% do Salário Básico

Caso a despesa com o deslocamento do beneficiário seja inferior a 6% (seis por cento) do

salário básico ou vencimento, o empregado poderá optar pelo recebimento antecipado do vale-

transporte, cujo valor será integralmente descontado por ocasião do pagamento do respectivo

salário ou vencimento.

7. Base de Cálculo

A base de cálculo para determinação da parcela a cargo do beneficiário será:

l - o salário básico ou vencimento, excluídos quaisquer adicionais ou vantagens; e

II - o montante recebido no período, para os trabalhadores remunerados por tarefa, serviço

feito ou quando se tratar de remuneração constituída exclusivamente de comissões,

percentagens, gratificações, gorjetas ou equivalentes.

8. Substituição por Dinheiro

É vedado ao empregador substituir o vale-transporte por antecipação em dinheiro ou qualquer

outra forma de pagamento, salvo, na hipótese de falta ou insuficiência de estoque de vale-

transporte, necessário ao atendimento da demanda e ao funcionamento do sistema, o

beneficiário será ressarcido pelo empregador, na folha de pagamento imediata, da parcela

correspondente, quando tiver efetuado, por conta própria, a despesa para seu deslocamento.

9. Exemplos

9.1 Despesa superior a 6% do salário básico

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

9

Empregado com remuneração mensal equivalente a R$ 360,00, trabalha de 2a a 6a feira, utiliza

ônibus/metrô para seu deslocamento residência/empresa e metrô/ônibus para retornar à sua

residência.

No mês de 31 dias, referido empregado receberá o vale-transporte para os 22 dias úteis do

mês. Considerando que a tarifa de ônibus corresponde a R$ 1,30 e a do metrô R$ 1,50, temos a

seguinte situação:

Despesa mensal = R$ 123,20

6% de R$ 360,00 = R$ 21,60

Valor do encargo da empresa = R$ 123,20 - R$ 21,60 = R$ 101,60

Valor a ser descontado em folha de pagamento = R$ 21,60

9.2 Despesa inferior a 6% do salário básico

Empregado com remuneração mensal equivalente a R$ 4.000,00, optou pelo vale-transporte,

trabalha de 2a a 6a feira, utiliza ônibus/metrô/ônibus para seu deslocamento

residência/empresa e ônibus/metrô/ônibus para retornar a sua residência, considerando os

valores das tarifas do exemplo anterior, e que são 22 o número de dias úteis no respectivo mês,

temos a seguinte situação

Despesa mensal = R$ 180,40

6% de R$ 4.000,00 = R$ 240,00

Valor a ser descontando em folha de pagamento = R$ 180,40

Sendo o salário do empregado variável, composto de parte fixa e comissões, o empregador

deverá verificar mensalmente qual salário é devido ao empregado, no mês, para que seja

efetuado o desconto folha de pagamento.

10. Incidência sobre o Vale-Transporte

Sobre a parcela correspondente ao vale-transporte concedido nos termos da Lei no

7.418/85 e Decreto nº 95.247/87 não incide INSS, FGTS e IRRF conforme dispõe o art. 2o ,caput

e alíneas "a","b",e "c" e art. 6o, caput e alíneas, respectivamente.

11. Comprovação de Venda de Vale-Transporte

A venda do vale-transporte será comprovada mediante recibo seqüencialmente numerado,

emitido pela vendedora em duas vias, uma das quais ficará com a compradora, contendo:

a) o período a que se referem;

b) a quantidade de vale-transporte venda e de beneficiários a quem se destina; e

c) o nome, endereço e número de inscrição da compradora no Cadastro Geral de Contribuintes

no Ministério da Fazenda.

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

10

12. Emissão

O vale-transporte poderá ser emitido conforme as peculiaridades e as conveniências locais,

para utilização por:

a) linha;

b) empresa;

c) sistema; e

d) outros níveis recomendados pela experiência local.

13. Distribuição de Vale-Transporte - Critério

O responsável pela emissão e comercialização do vale-transporte poderá adotar a forma que

melhor lhe convier a segurança e facilidade de distribuição, poderá ser emitido na forma de

bilhetes simples ou múltiplos, talões, cartelas, fichas ou quaisquer processos similares.

14. Emissão e Comercialização - Responsabilidade

A empresa operadora do sistema de vale-transporte coletivo público fica obrigada a emitir e

comercializar o vale-transporte ao preço da tarifa vigente, colocando-o à disposição dos

empregadores em geral e assumindo os custos dessa obrigação, sem repassá-los para a tarifa

dos serviços.

14.1 Órgão de Gerência ou Poder Concedente

A emissão e a comercialização do vale-transporte poderá, também, ser efetuada pelo órgão de

gerência ou pelo poder concedente, quando este tiver a competência legal para emissão de

passes. Entretanto, é vedada a emissão e comercialização de vale- transporte simultaneamente

pelo poder concedente e pelo órgão de gerência.

14.2 Controle do número de vale-transporte

As empresas operadoras são obrigadas a manter permanentemente um sistema de registro e

controle do número de vale-transporte emitido, comercializado e utilizado, ainda que a

atividade seja exercida por delegação ou por intermédio de consórcio.

15. Constituição de Consórcio

Havendo delegação da emissão e comercialização de vale-transporte, ou constituição de

consórcio, as empresas operadoras submeterão os respectivos instrumentos ao poder

concedente ou órgão de gerência para homologação dos procedimentos instituídos. Nesse

caso, as empresas operadoras permanecerão solidariamente responsáveis com a pessoa

jurídica delegada ou pelos atos do consórcio, em razão de eventuais faltas ou falhas no serviço.

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

11

16. Estoques Compatíveis

O responsável pela emissão e comercialização do vale-transporte deverá manter estoques

compatíveis com os níveis de demanda.

17. Comercialização do Vale-Transporte

A comercialização do vale-transporte se dará em centrais ou postos de venda estrategicamente

distribuídos na cidade onde serão utilizados.

Nos casos em que o sistema local de transporte público for operado por diversas empresas ou

por meios diferentes, com ou sem integração, os postos de vendas anteriormente referidos

deverão comercializar todos os tipos de vale-transporte.

18. Concessão do Benefício

A concessão do benefício obriga o empregador a adquirir vale-transporte em quantidade e tipo

de serviço que melhor se adequar ao deslocamento do beneficiário. Sendo a aquisição efetuada

antecipadamente e a vista, são proibidos quaisquer descontos e limitada quantidade

estritamente necessária ao atendimento dos beneficiários.

19. Cálculo do Vale-Transporte - Valor Integral da Tarifa

Para cálculo do valor do vale-transporte, será adotada a tarifa integral, relativa ao

deslocamento do beneficiário, por um ou mais meios de transporte, mesmo que a legislação

local preveja descontos. Para esse fim, as reduções tarifárias decorrentes de integração de

serviços não são consideradas descontos.

20. Majoração de Tarifa

No caso de alteração na tarifa de serviços, o vale-transporte poderá:

l - ser utilizado pelo beneficiário, dentro do prazo a ser fixado pelo poder concedente; e

II - ser trocado, sem ônus, pelo empregador, no prazo de trinta dias contados da data em que a

tarifa sofrer alteração.

21. Incentivo Fiscal

Com o advento da Lei nº 9.532, de 10.12.97 que, entre outros, revogou o art. 3º da Lei nº

7.418/85, desde 1º.01.98, foi extinto o incentivo fiscal ao vale-transporte. Referido incentivo

consistia na dedução do Imposto de Renda devido, de valor equivalente à aplicação da alíquota

cabível do Imposto de Renda sobre o valor das despesas comprovadamente realizadas, no

período-base, na concessão do vale-transporte, respeitados os limites estabelecidos na lei.

UNIVERSIDADE ESTADUAL DE MARINGÁ

Contabilidade Industrial e Comercial

Registro de Funcionários e Folha de Pagamento

Professora: Mara Cristina Piovesan Cortezia * Salário contribuição é um valor fixado pela Previdência que serve de base para o calculo das contribuições previdenciária

12

Entretanto, o empregador poderá deduzir, como despesa operacional, os gastos

comprovadamente realizados, no período de apuração, na concessão do vale-transporte, nos

termos da Lei ( Regulamento do Imposto de Renda - RIR).

22. Benefícios Assegurados

Ficam assegurados os benefícios fiscais ao empregador que, por meios próprios ou contratados

com terceiros, proporcionar aos seus trabalhadores o deslocamento residência-trabalho e vice-

versa, em veículos adequados ao transporte coletivo, inclusive em caso de complementação do

vale-transporte.

Contudo, o disposto anterior não se aplica nas contratações de transporte diretamente com

empregados, servidores, diretores, administradores e pessoas ligadas ao empregador.

23. Fundamentos Legais

Mencionados no texto.

Fonte: FISCOSoft On Line - www.fiscosoft.com.br

Dra. Líris Silvia Zoega Tognoli do Amaral Consultora FISCOSoft On Line

![SERDIAL Folha de Pagamento Mapa da Folha de Pagamento ...professor.pucgoias.edu.br/SiteDocente/admin/arquivosUpload/17474... · Mapa da Folha de Pagamento (Modelo I) - [Geral] SERDIAL](https://static.fdocumentos.com/doc/165x107/5c164f8509d3f269238c88e1/serdial-folha-de-pagamento-mapa-da-folha-de-pagamento-mapa-da-folha-de-pagamento.jpg)