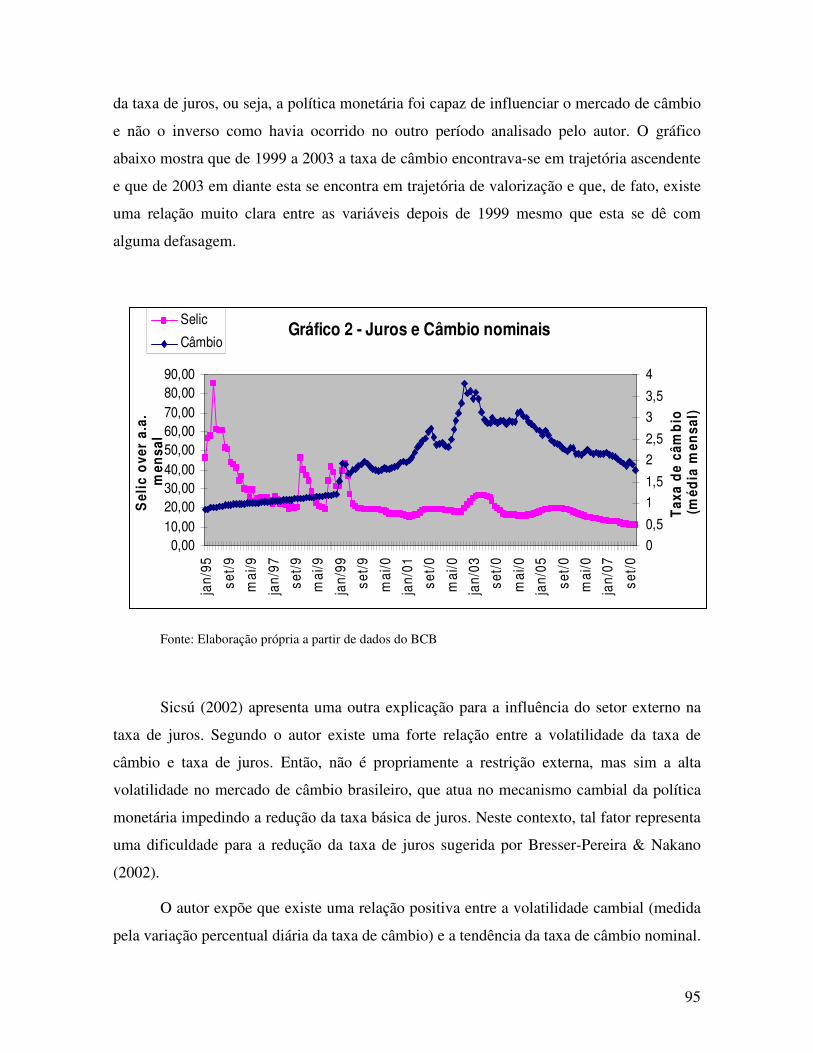

FORMAÇÃO DA TAXA BÁSICA DE JUROS: REVISÃO … · 1 universidade federal do rio de janeiro...

130

1 UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA FORMAÇÃO DA TAXA BÁSICA DE JUROS: REVISÃO TEÓRICA E ANÁLISE EMPÍRICA DO CASO BRASILEIRO NO PERÍODO PÓS-REAL André Terrana de Lemos Dissertação apresentada ao Curso de Mestrado do Instituto de Economia da Universidade Federal do Rio de Janeiro como requisito parcial à obtenção do título de Mestre em Economia. Orientadora: Profa. Dra. Jennifer Hermann Rio de Janeiro Dezembro de 2008

Transcript of FORMAÇÃO DA TAXA BÁSICA DE JUROS: REVISÃO … · 1 universidade federal do rio de janeiro...

1

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA

FORMAÇÃO DA TAXA BÁSICA DE JUROS: REVISÃO

TEÓRICA E ANÁLISE EMPÍRICA DO CASO BRASILEIRO

NO PERÍODO PÓS-REAL

André Terrana de Lemos

Dissertação apresentada ao Curso

de Mestrado do Instituto de

Economia da Universidade Federal

do Rio de Janeiro como requisito

parcial à obtenção do título de

Mestre em Economia.

Orientadora:

Profa. Dra. Jennifer Hermann

Rio de Janeiro Dezembro de 2008

2

Banca Examinadora

Profa. Dra. Jennifer Hermann

Prof. Dr. João Felippe Cury

Marinho Mathias

Dr. Salvador Werneck Viana

3

A todos aqueles que lutam por um Brasil melhor.

4

Agradecimentos:

Agradeço a minha orientadora, Jennifer Hermann, que muito me ajudou e apoiou

em todas as etapas deste processo, desde a definição do tema até os últimos ajustes. Sua

dedicação foi fundamental para a conclusão deste trabalho.

Boa parte deste trabalho foi feita quando eu trabalhava como assistente de pesquisa

no IPEA e gostaria de agradecer aos meus ex-colegas (agora amigos) de lá. Agradeço a

Salvador Werneck, André Modenesi e Eliane Araújo, pela oportunidade que me deram de

trabalhar de lá, sem dúvida minha principal experiência acadêmica; por terem sido ótimos

chefes; por ter sempre apoiado minhas decisões, inclusive a de sair do IPEA; por terem sido

grandes amigos e ótimas companhias durante este período e pelo grande aprendizado que

obtive trabalhando ao lado destes excelentes economistas. Agradeço também ao Felix

Manhiça, que entrou junto comigo na equipe por ter sido um ótimo colega de trabalho e

amigo e por ter sempre me apoiado tanto neste projeto de pesquisa quanto nos demais

trabalhos que nos eram demandados.

Outra parte deste trabalho foi feita enquanto eu trabalhava como economista na

Eletrobrás. Gostaria de agradecer aos meus ex-chefes, Mary Annie Guerreiro e Arlindo

Castanheira, por terem permitido, mesmo que através de um acordo tácito, que eu pudesse

me dedicar a esta pesquisa sem prejudicar o desempenho do meu trabalho. Agradeço

também a minha colega Christina Elizabeth Mattoso, que sempre me apoiou a fazer esta

dissertação e me ajudou a conciliar a mesma com o trabalho do dia-a-dia.

Agradeço aos demais professores que me deram aula no mestrado que certamente

contribuíram para o desenvolvimento acadêmico que eu obtive durante estes três anos.

Agradeço também aos amigos que fiz durante o mestrado por terem feito estes três

últimos anos mais felizes apesar de todas as dificuldades que passamos juntos.

Agradeço especialmente a minha namorada, Letícia Ponzoni, por ser uma pessoa

maravilhosa, por estar sempre ao meu lado e por ter me apoiado muito durante o mestrado,

especialmente nos momentos mais difíceis, e em todos os outros momentos da minha vida

nos últimos cinco anos.

5

Agradecimentos especiais também aos meus país, Amanda Terrana e Paulo Lemos,

por serem excelentes pais, por terem sido os primeiros a me apresentar o fascinante mundo

da economia e por todo amor, carinho e apoio que me deram durante toda a vida. Agradeço

especialmente por terem apoiado a minha decisão de fazer mestrado e todo apoio

desprendido durante o mesmo.

Agradeço especialmente também a minha irmã, Natália Lemos, por ter me apoiado

e incentivado durante toda a minha vida. Não foi diferente durante o mestrado.

Agradeço também aos meus demais amigos e familiares ainda não citados aqui. O

apoio dado por eles também foi muito importante nestes últimos três anos.

6

RESUMO Esta dissertação investiga o que determina a taxa de juros básica no Brasil (a taxa Selic) no período pós-Real. Mais precisamente, tentar entender quais são as peculiaridades do caso brasileiro que explicam porque durante este período o país manteve sua taxa de juros real básica entre as duas maiores do mundo. Como base para se estudar o caso brasileiro a dissertação analisa algumas teorias sobre a formação da taxa de juros. Estas podem ser divididas em duas abordagens distintas: a keynesiana e a neoclássica. Também com o objetivo de auxiliar o estudo do caso brasileiro é feita uma análise de como se opera a política monetária. Especificamente para o caso brasileiro foram colocadas duas hipóteses para a taxa de juros ser muito alta: por causa do contexto macroeconômico ou por uma opção da política monetária decidida pelo Banco Central do Brasil (BCB). Constatou que, apesar da inegável influência do contexto macroeconômico na taxa de juros, não é possível explicar o nível desta variável sem considerar o comportamento do BCB. A forma como este decide a política monetária é que explica, principalmente, a taxa de juros básica no Brasil. PALAVRAS-CHAVE: taxa de juros, política monetária, contexto macroeconômico. ABSTRACT This dissertation thesis investigates what determines the basic interest rate in Brazil (the Selic rate) after the implementation of Real Plan. More specifically, it tries to understand what are the mannerisms of the brazilian case that can explain the reason why during this role period the Selic rate in real terms was maintained between one of the two most highs interest rates of the world. As a base for the study of the brazilian case, this dissertation analyze some theories about the determination of the rate of interest. These can be divided into two different lines: the keynesian and the neoclassical. Also with the intent to help the study of the brazilian case it is analyzed how operates the monetary policy. For analyze specifically the higher interest rate in the brazilian case, two hypothesis were taken: It is high because the macroeconomic context or because the attitude of the brazilian’s monetary authority (BCB). In spite of the obvious influence of the macroeconomic context on the rate of interest, it was show that it is not possible to explain the interest rate in Brazil without considering the BCB attitude. The way it decides the monetary policy is the main reason why the basic interest rate in Brazil is so high. KEY-WORDS: interest rate, monetary policy, macroeconomic context. JEL: E43

7

Sumário: Introdução............................................................................................................................... 9 1. Capítulo 1 – Formação da Taxa de Juros: uma análise teórica .................................... 17

1.1. Introdução............................................................................................................. 17 1.1. A Abordagem Neoclássica ................................................................................... 17

1.1.1. A teoria dos Fundos Emprestáveis ............................................................... 17 1.1.2. A Contribuição de Wicksell ......................................................................... 21

1.2. A Abordagem de Keynes: a teoria da preferência por Liquidez .......................... 22 1.3. A Síntese Neoclássica........................................................................................... 30

1.3.1. O Modelo de Hicks....................................................................................... 30 1.3.2. A Contribuição de Modigliani ...................................................................... 33

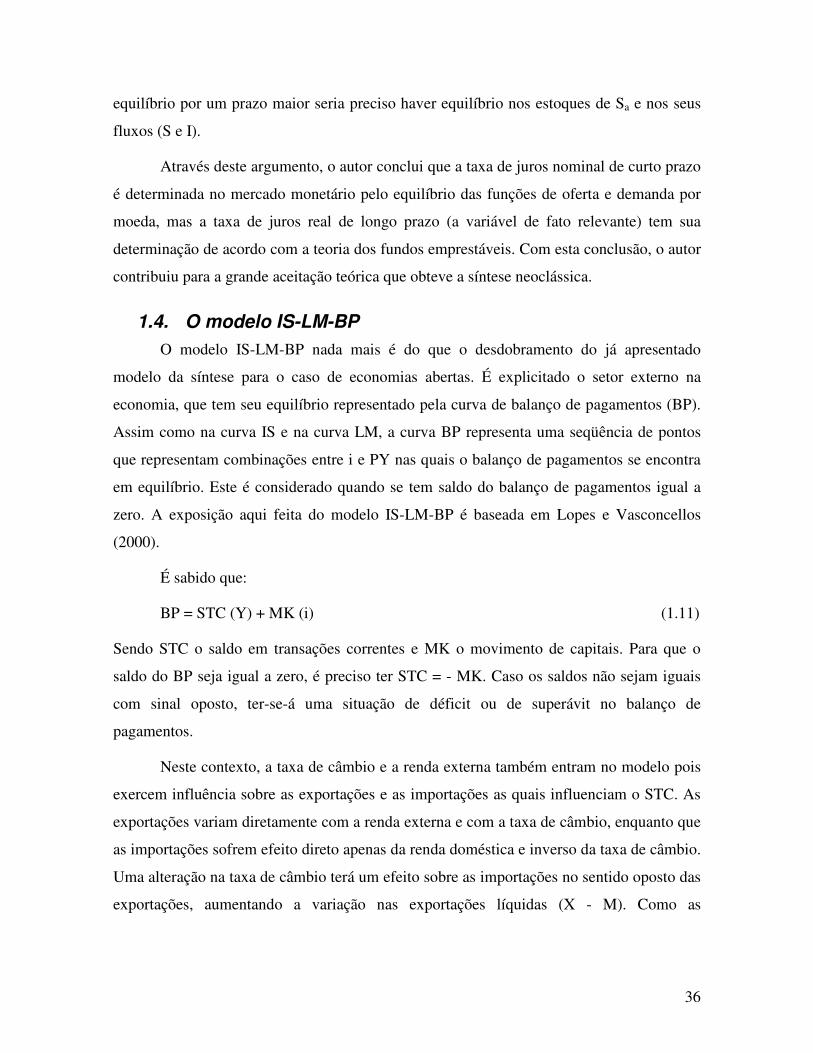

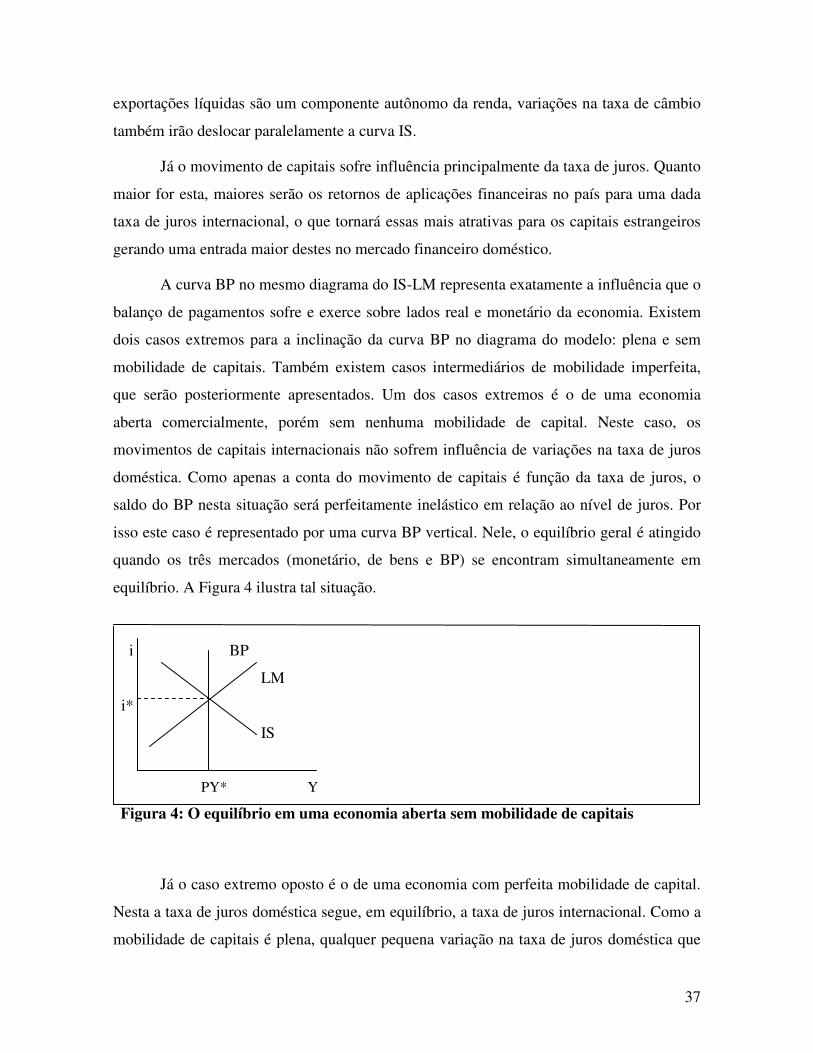

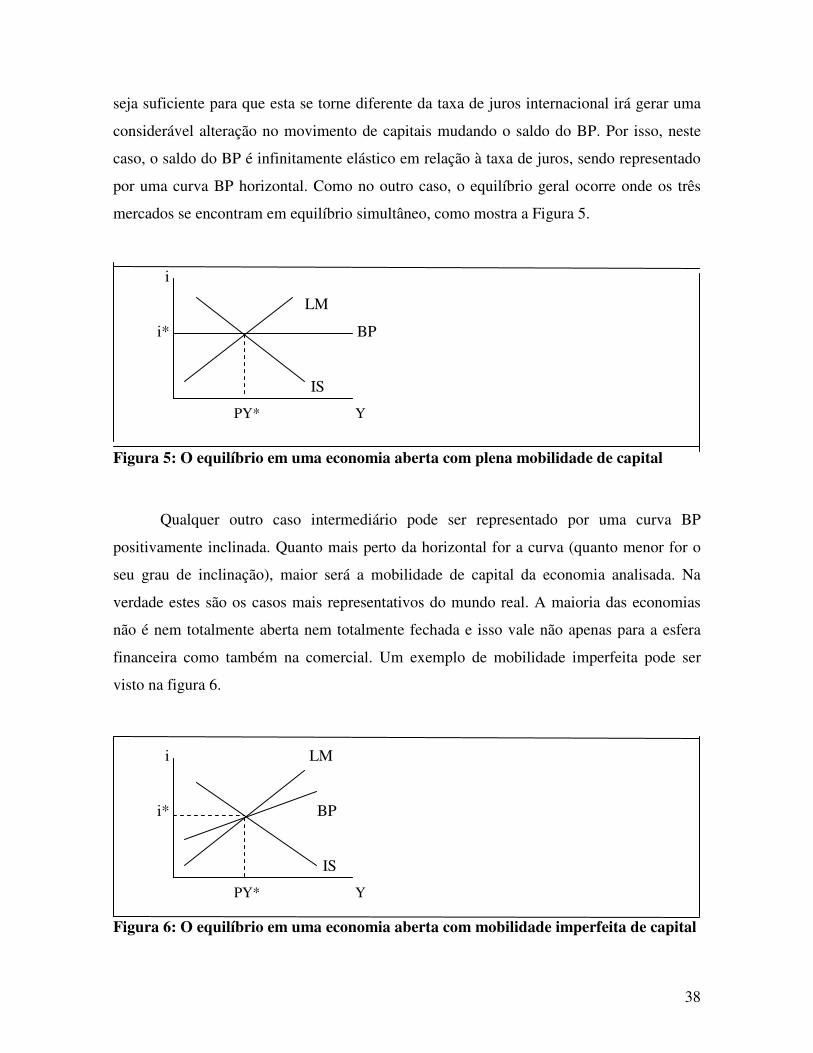

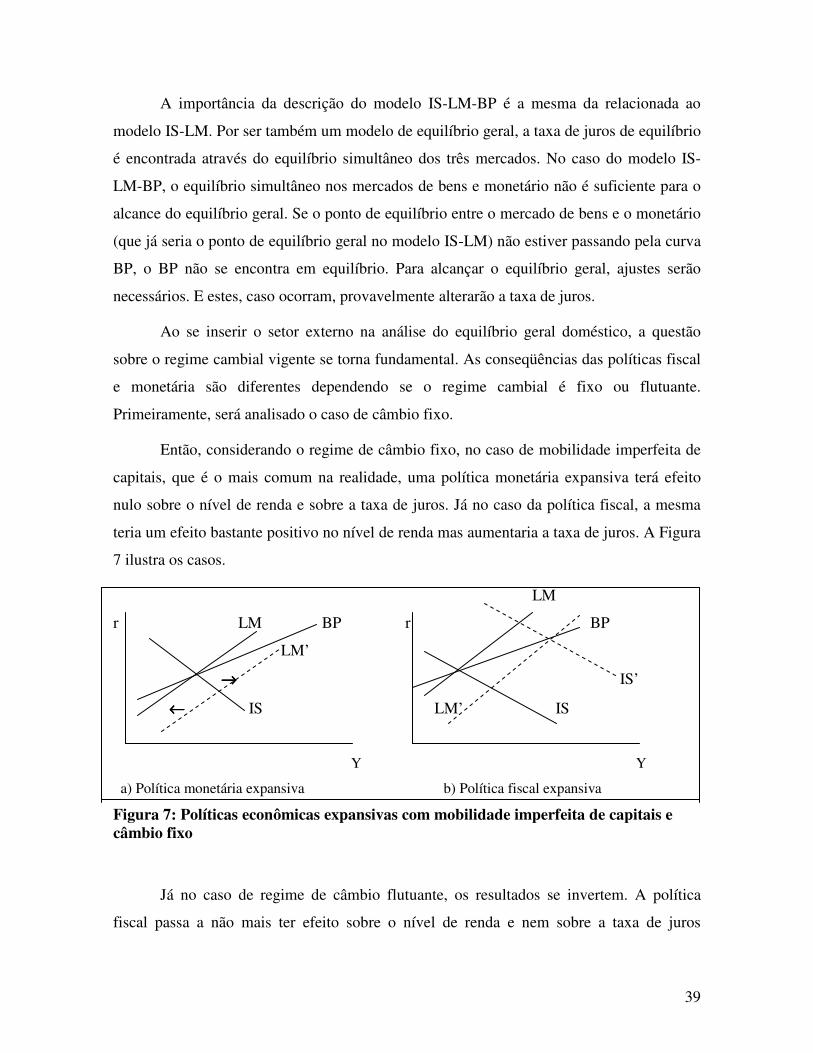

1.4. O modelo IS-LM-BP ............................................................................................ 36 1.5. O Modelo de Racionamento de Crédito ............................................................... 41

1.5.1. Descrição do Modelo.................................................................................... 41 1.5.2. Uma Análise Crítica do Modelo de Racionamento de Crédito .................... 44

1.6. Sumário e conclusões ........................................................................................... 47 2. Capítulo 2 – Política Monetária: análise teórica e operacional .................................... 49

2.1. Introdução............................................................................................................. 49 2.2. O Processo de Execução da Política Monetária ................................................... 49

2.2.1. Objetivos e Metas ......................................................................................... 49 2.2.2. Instrumentos ................................................................................................. 51

2.3. O Dilema da Política Monetária ........................................................................... 53 2.4. Canais de Transmissão da Política Monetária...................................................... 58

2.4.1. O Canal do Câmbio ...................................................................................... 58 2.4.2. O Canal do Crédito ....................................................................................... 58 2.4.3. O Canal dos Preços de Outros Ativos .......................................................... 59

2.5. A Condução da Política Monetária....................................................................... 59 2.5.1. O Debate Regras versus Discrição ............................................................... 59

2.5.1.1. A Análise de Fischer do Debate ........................................................... 60 2.5.1.2. As questões da Reputação e do Viés Inflacionário............................... 62

2.5.2. A Regra de Taylor ........................................................................................ 65 2.5.3. Os Regimes Monetários ............................................................................... 67

2.5.3.1. Os Regimes de Metas Monetárias e de Metas Cambiais...................... 67 2.5.3.2. O Regime de Metas de Inflação ........................................................... 67

2.6. Sumário e Conclusões .......................................................................................... 72 3. Capítulo 3 – Determinantes da Taxa Básica de Juros no Brasil ................................... 74

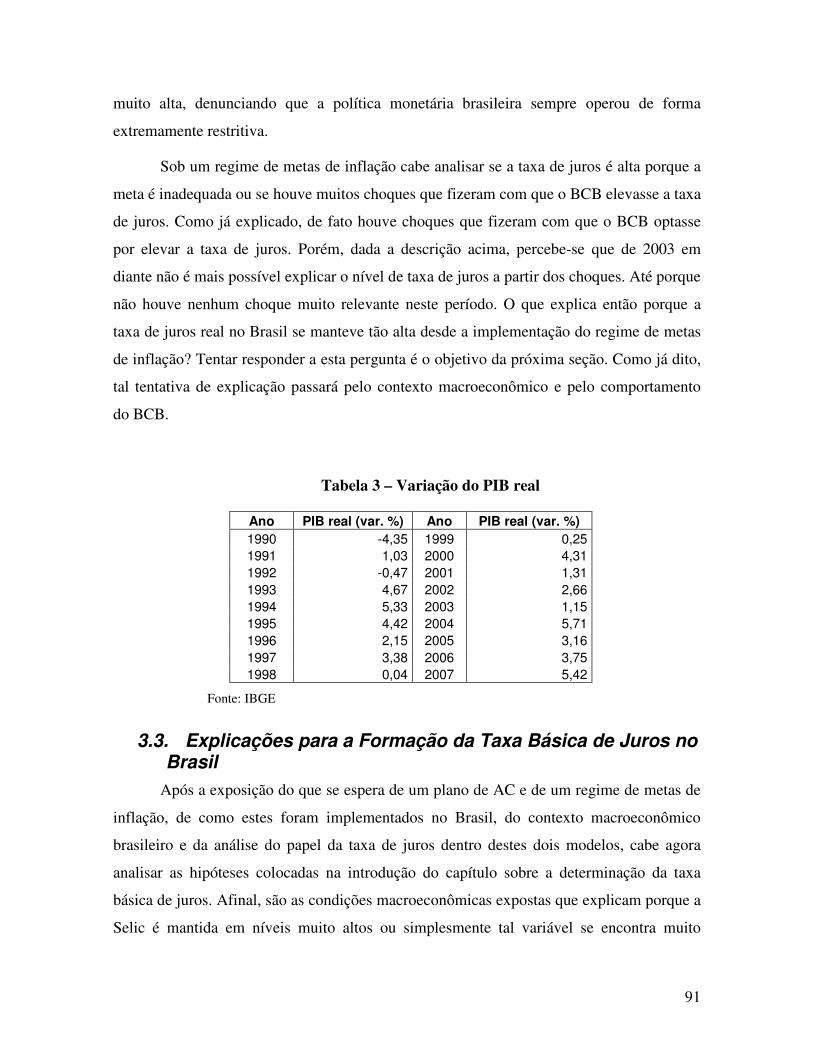

3.1. Introdução............................................................................................................. 74 3.2. Revisão Macroeconômica Recente....................................................................... 75

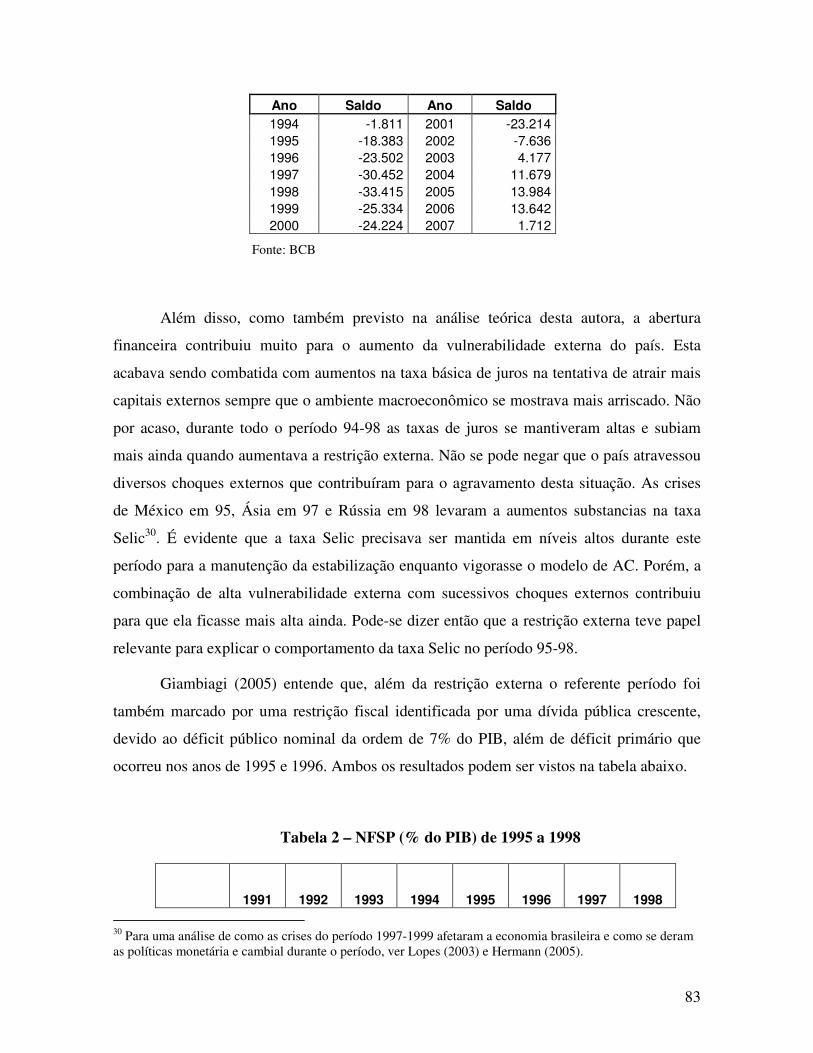

3.2.1. Antecedentes do Modelo de Metas de Inflação............................................ 75 3.2.1.1. Estabilização de Preços por AC............................................................ 76 3.2.1.2. O Caso Brasileiro de AC: o Plano Real................................................ 80 3.2.1.3. O Comportamento da Taxa de Juros Durante o Plano Real ................. 81

3.2.2. O Período Pós-1999...................................................................................... 86 3.2.2.1. O Regime de Metas de Inflação no Brasil............................................ 87

3.3. Explicações para a Formação da Taxa Básica de Juros no Brasil ........................ 91

8

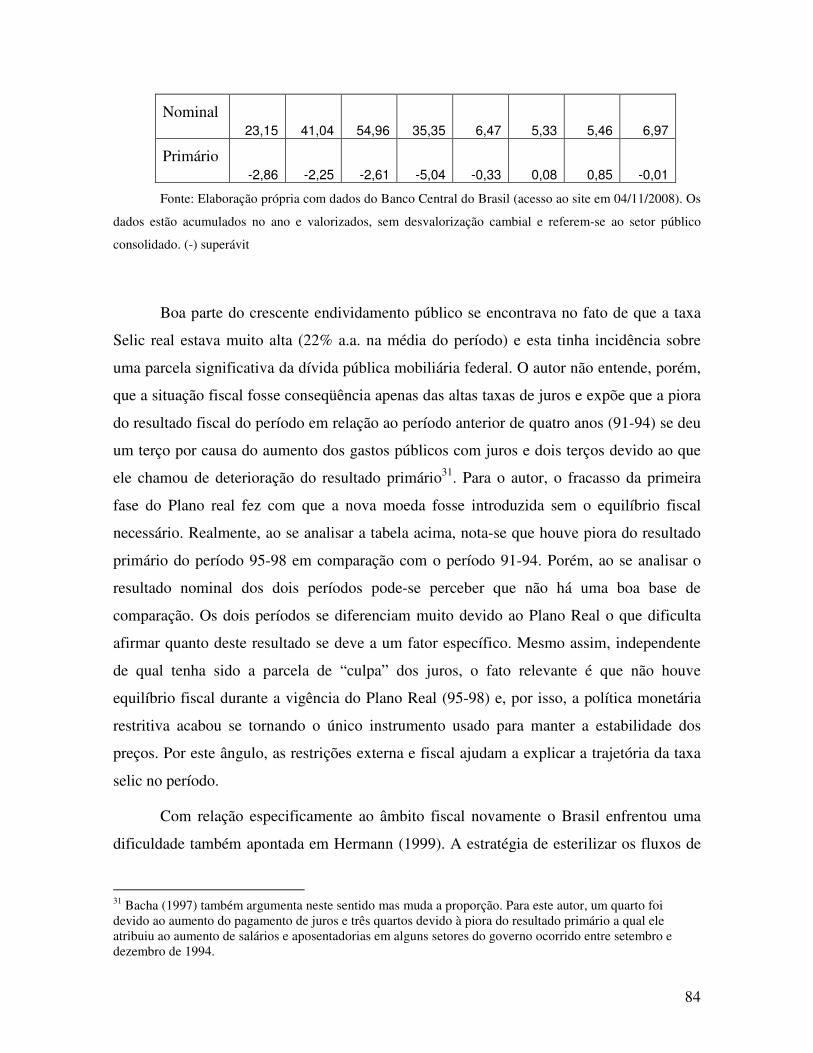

3.3.1. O Contexto Macroeconômico....................................................................... 92 3.3.1.1. A Questão Externa................................................................................ 93 3.3.1.2. A Questão Fiscal................................................................................... 97 3.3.1.3. Outras explicações.............................................................................. 101

3.3.2. Uma Opção da Política Monetária.............................................................. 104 3.4. Sumário e Conclusões ........................................................................................ 109

4. Conclusão ................................................................................................................... 111 5. Anexos........................................................................................................................ 117

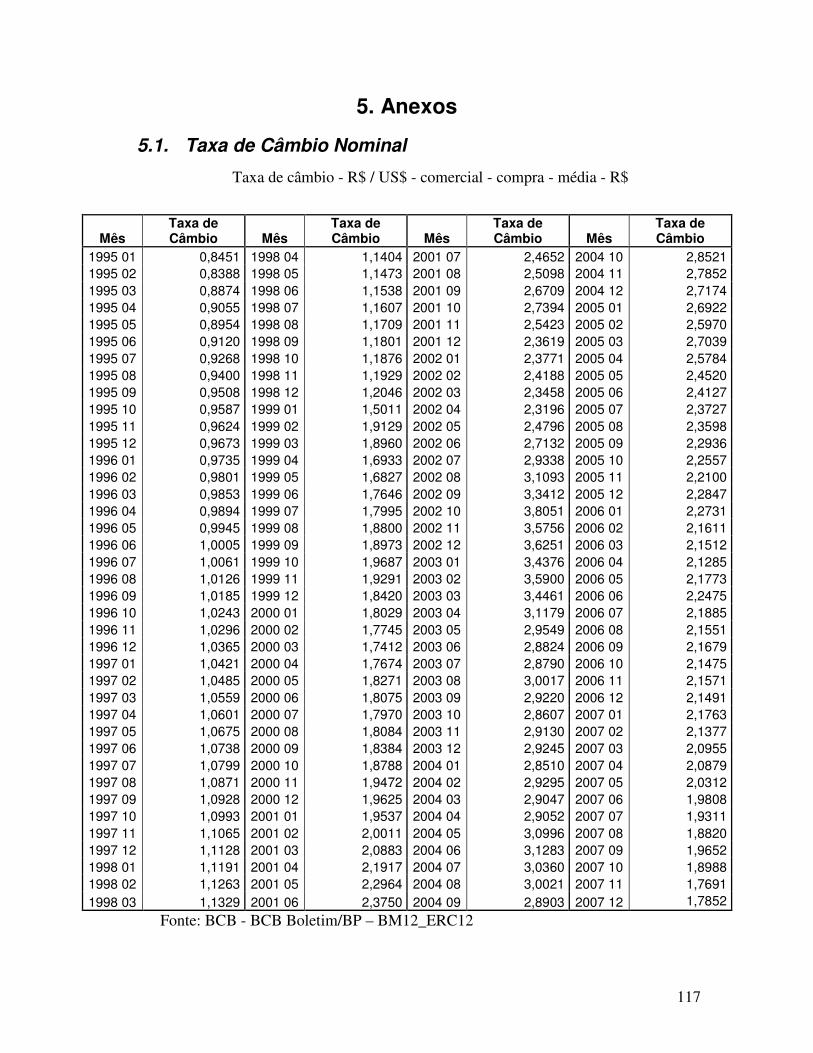

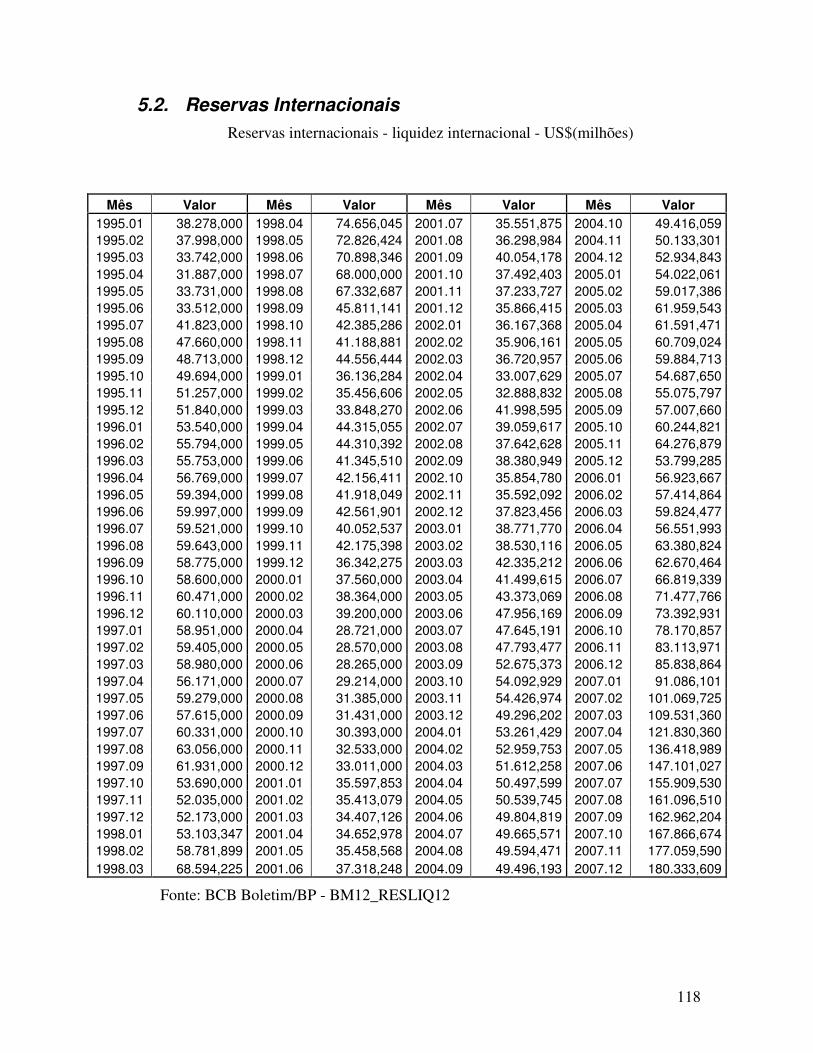

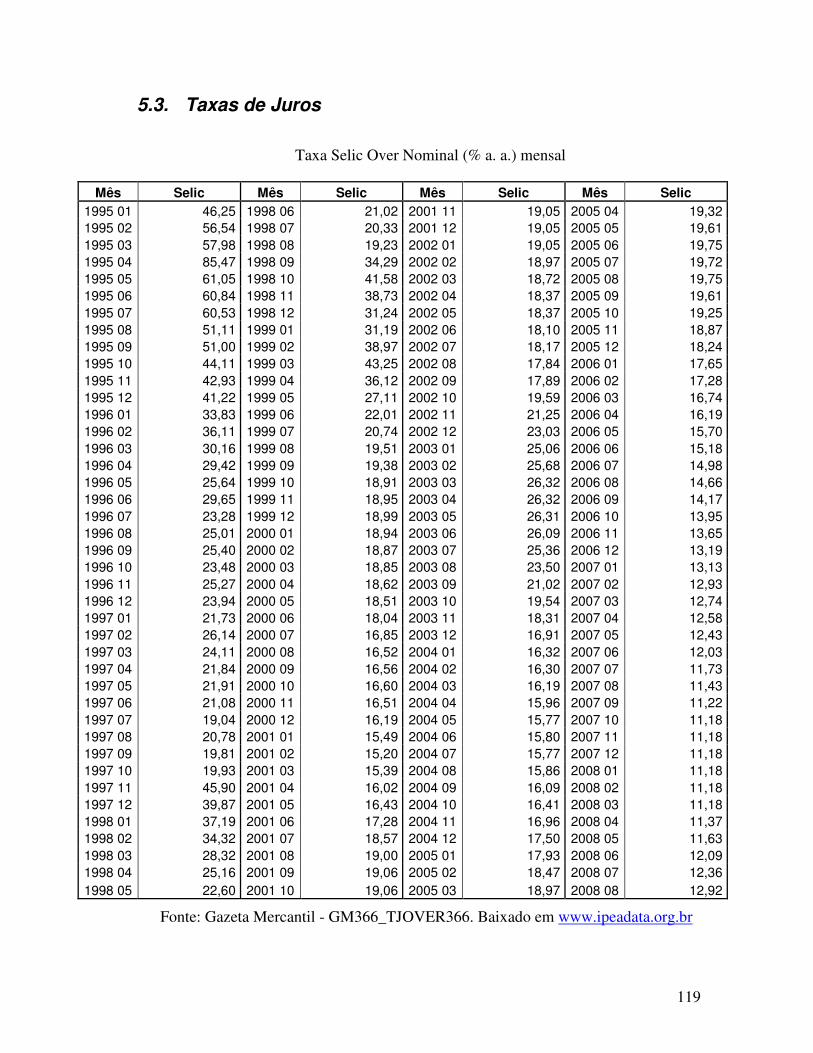

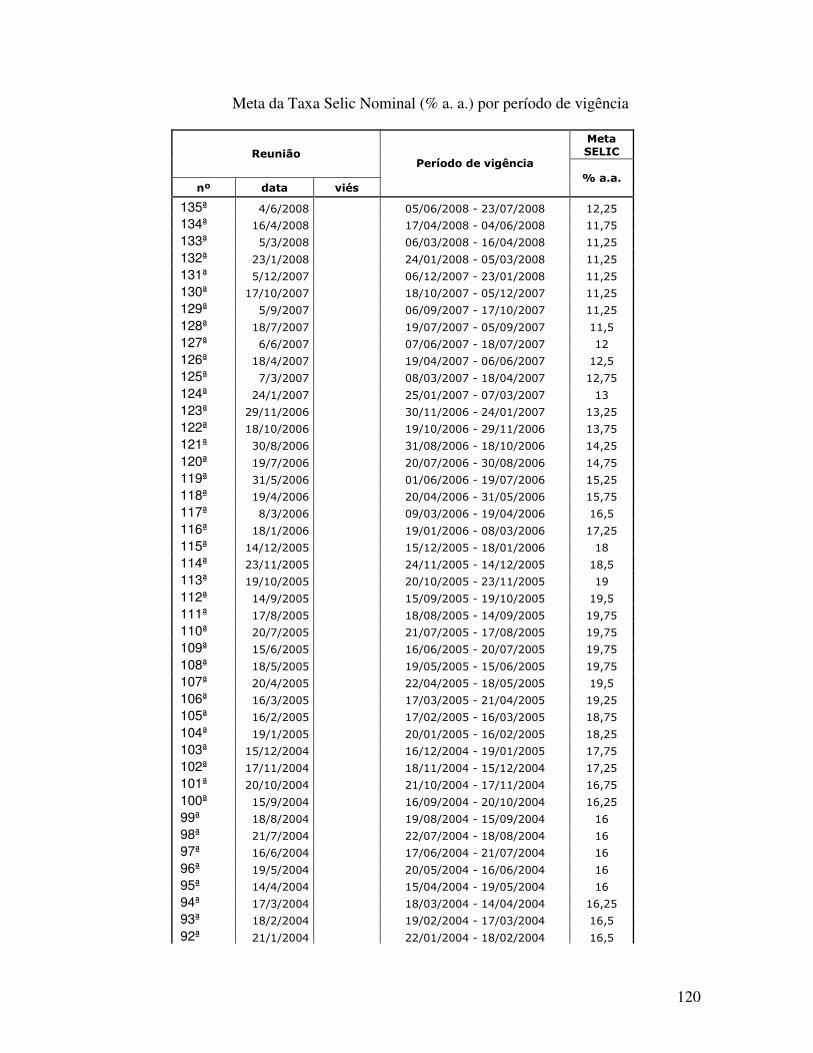

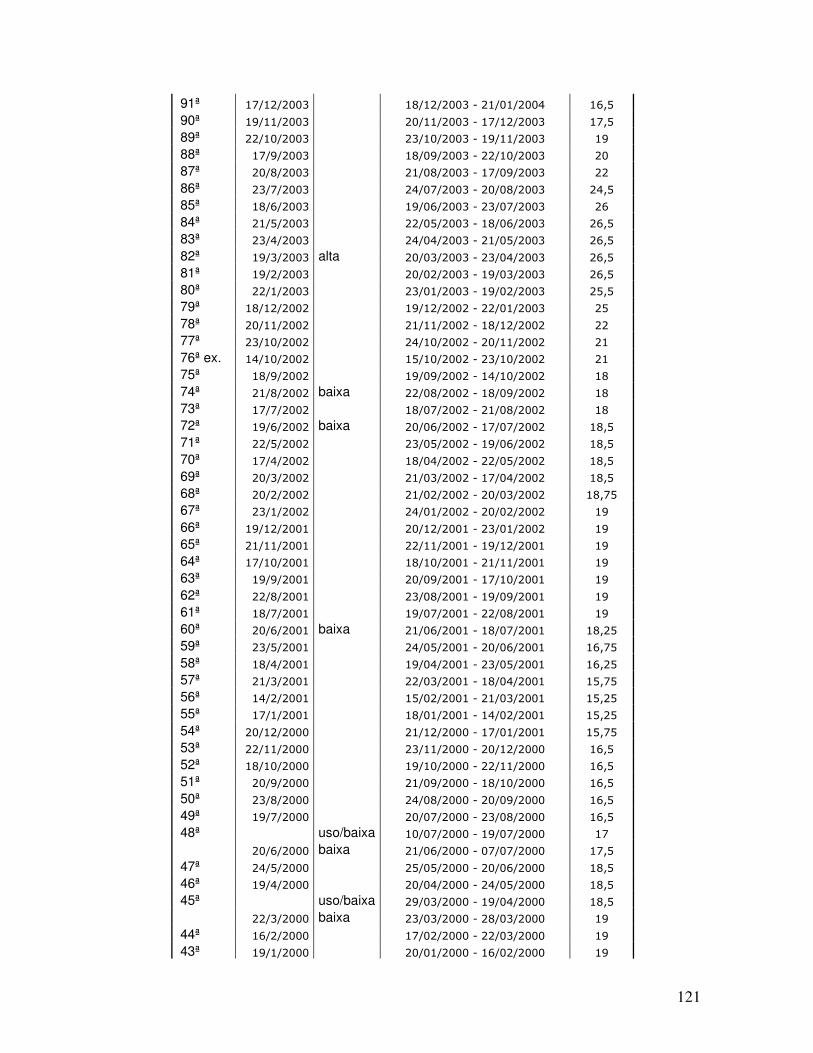

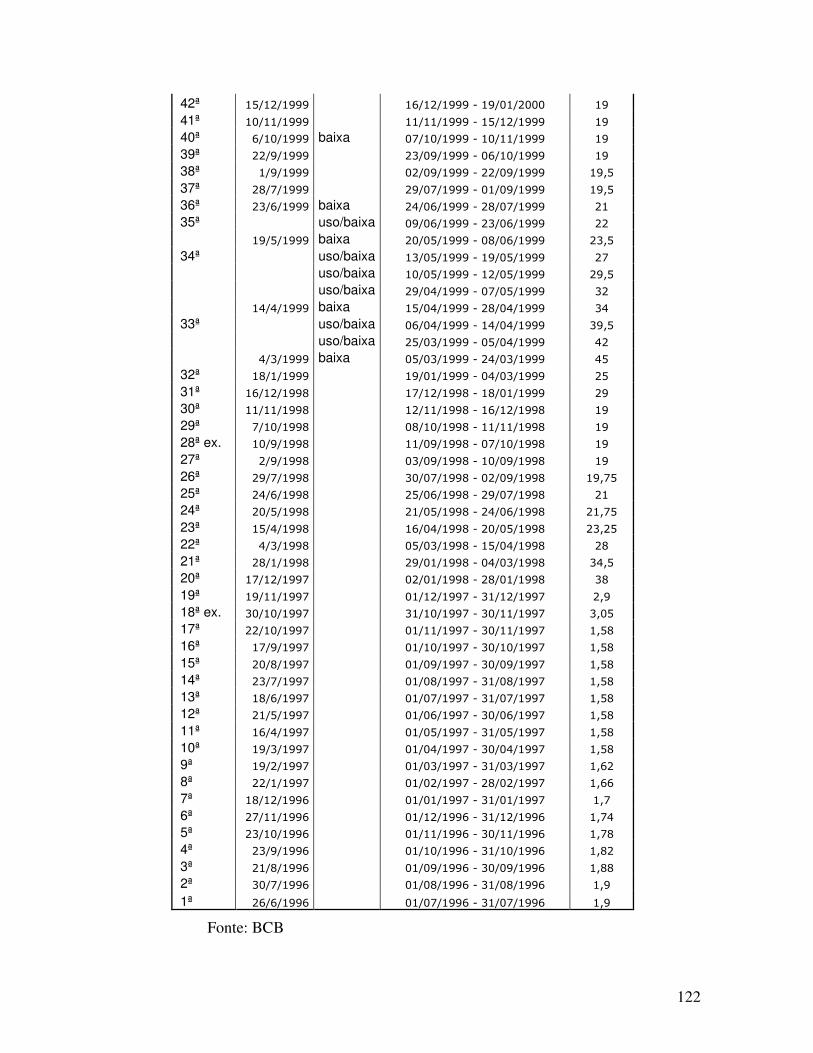

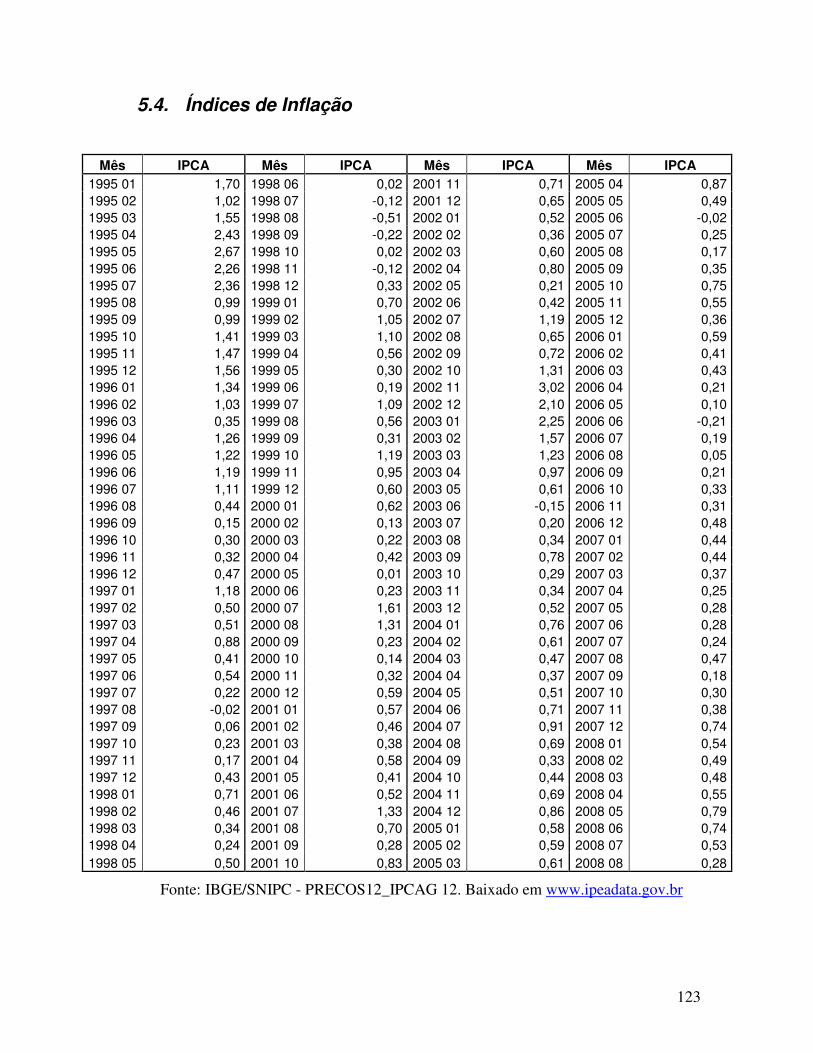

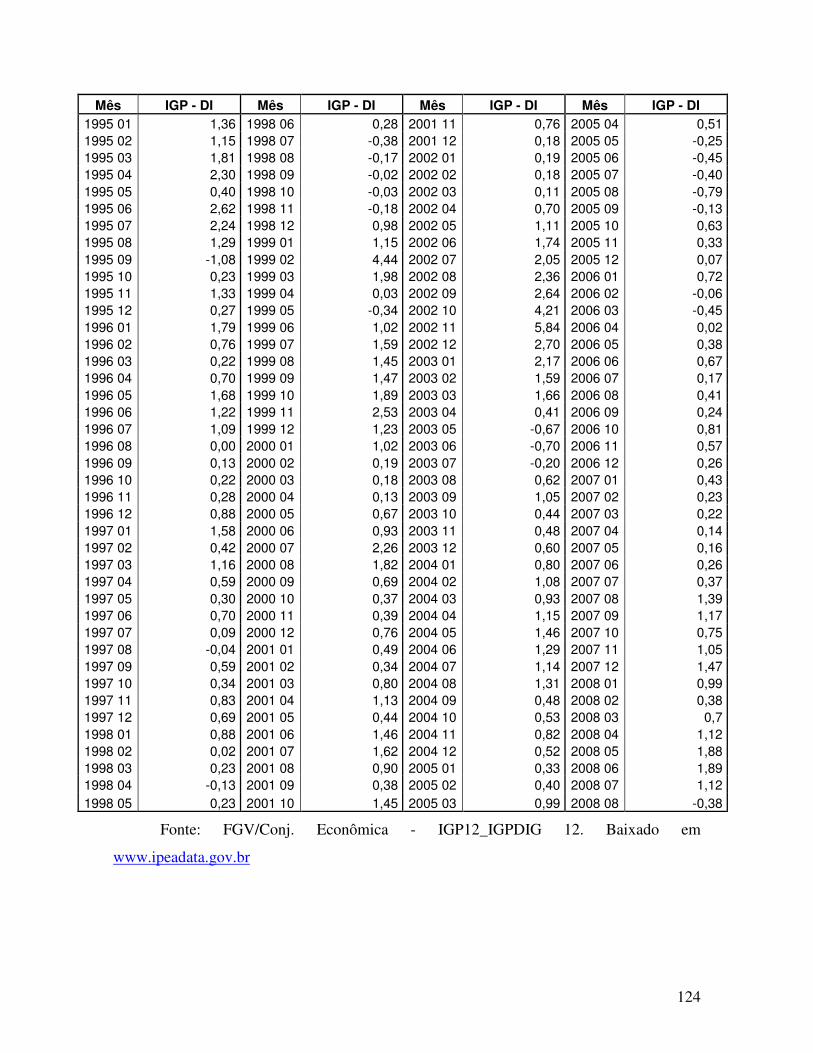

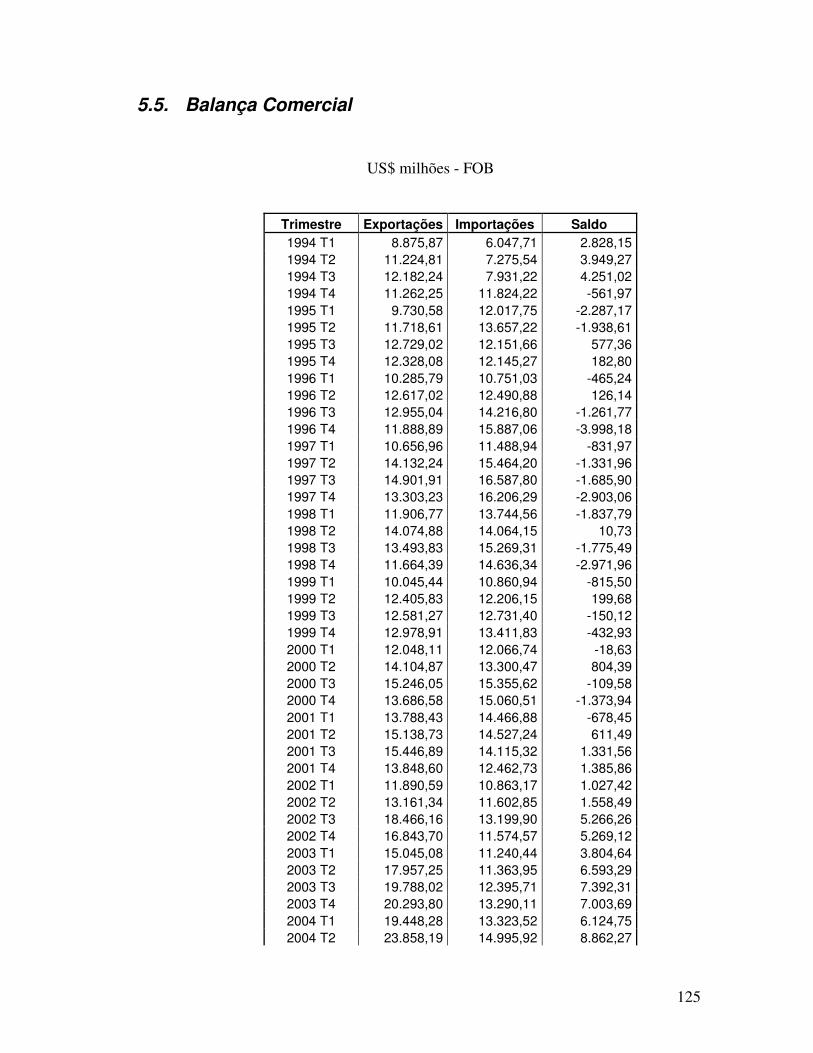

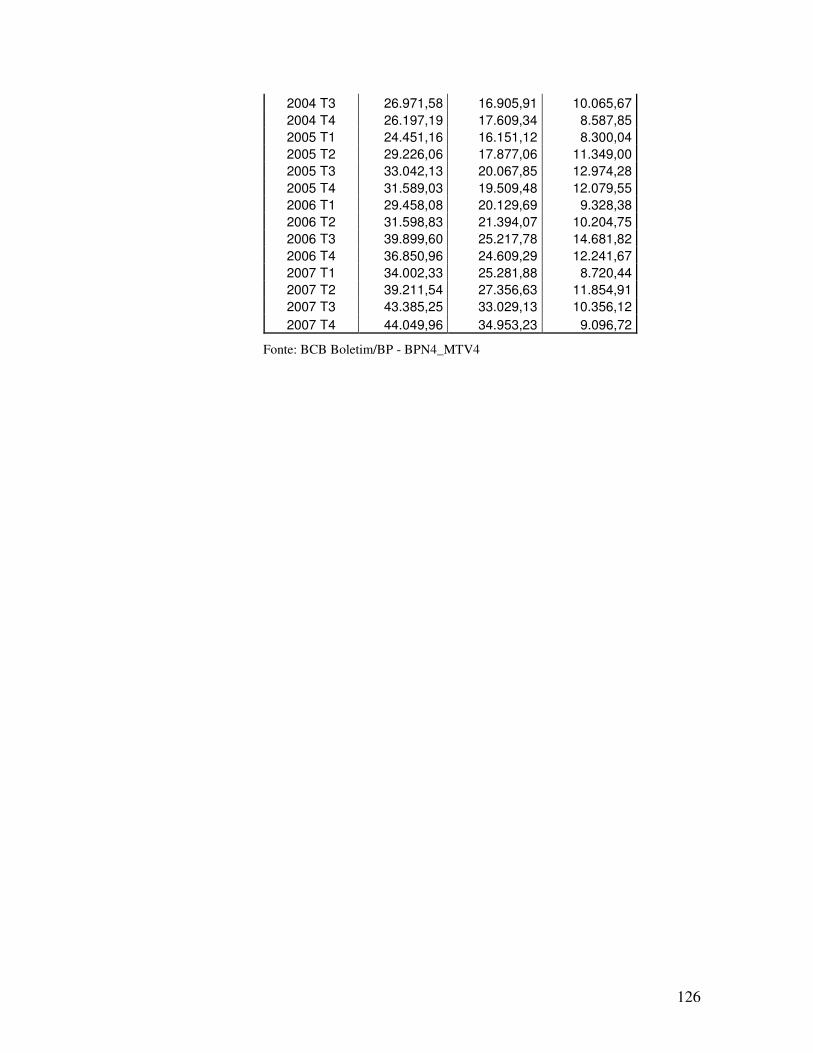

5.1. Taxa de Câmbio Nominal................................................................................... 117 5.2. Reservas Internacionais ...................................................................................... 118 5.3. Taxas de Juros .................................................................................................... 119 5.4. Índices de Inflação.............................................................................................. 123 5.5. Balança Comercial.............................................................................................. 125

6. Referências Bibliográficas.......................................................................................... 127

9

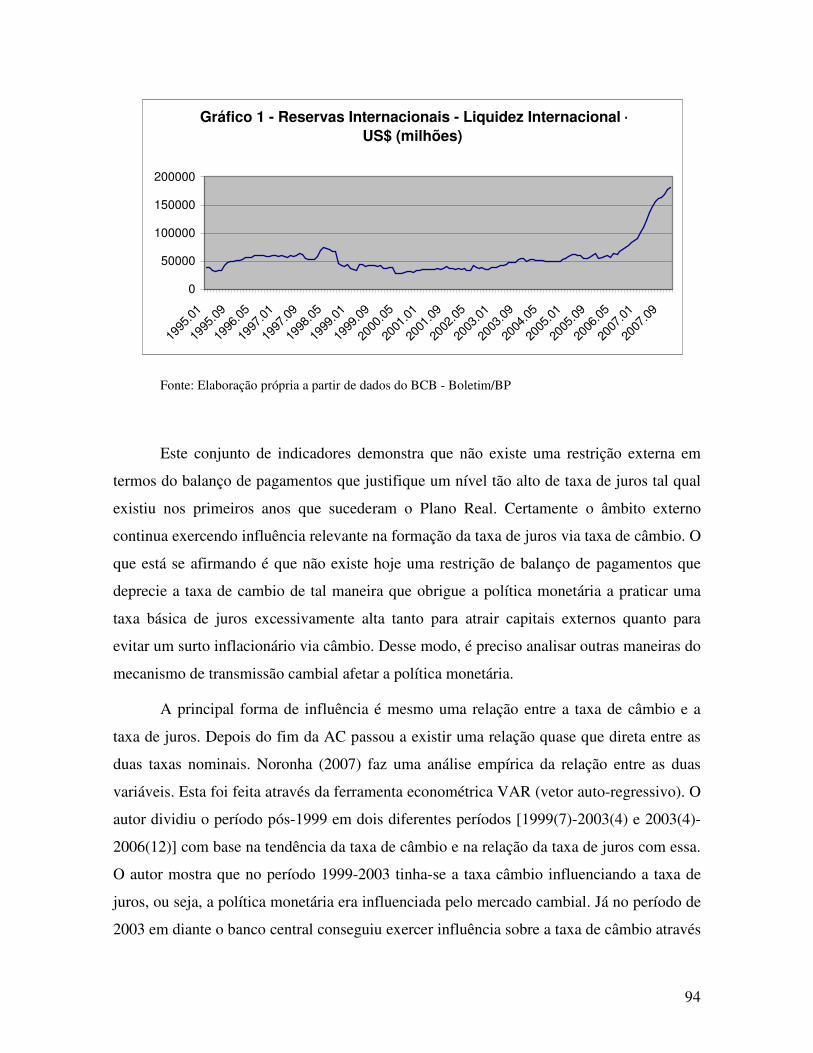

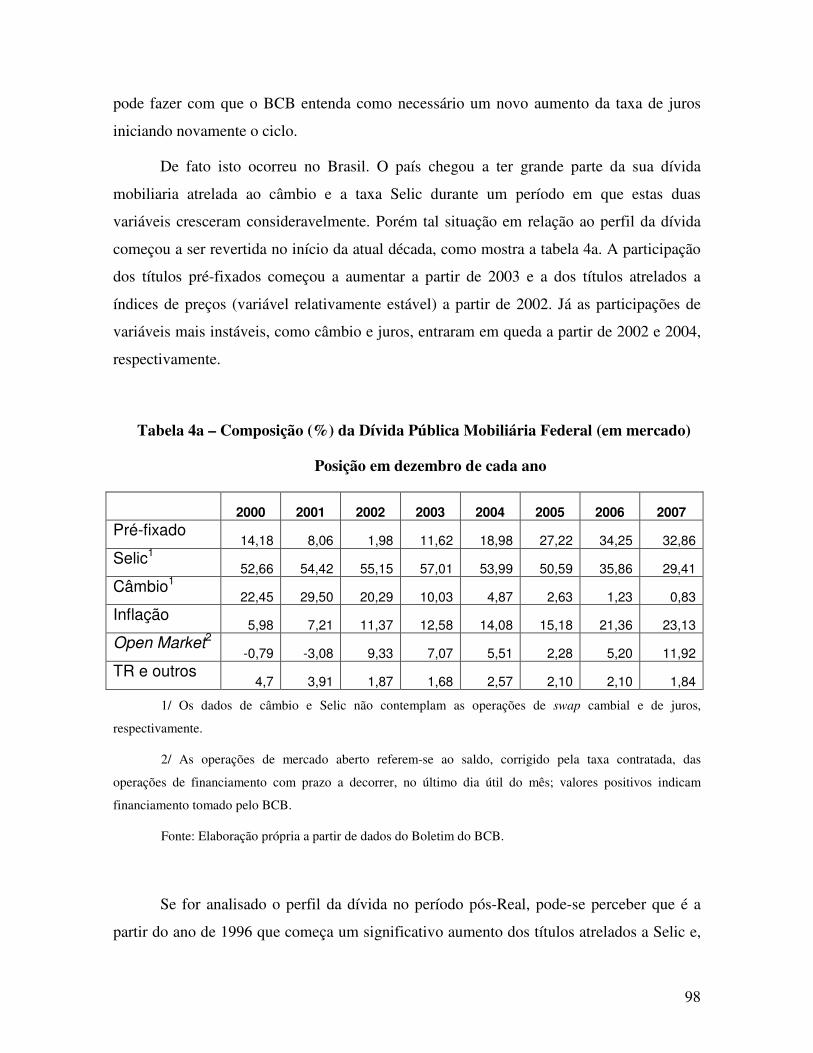

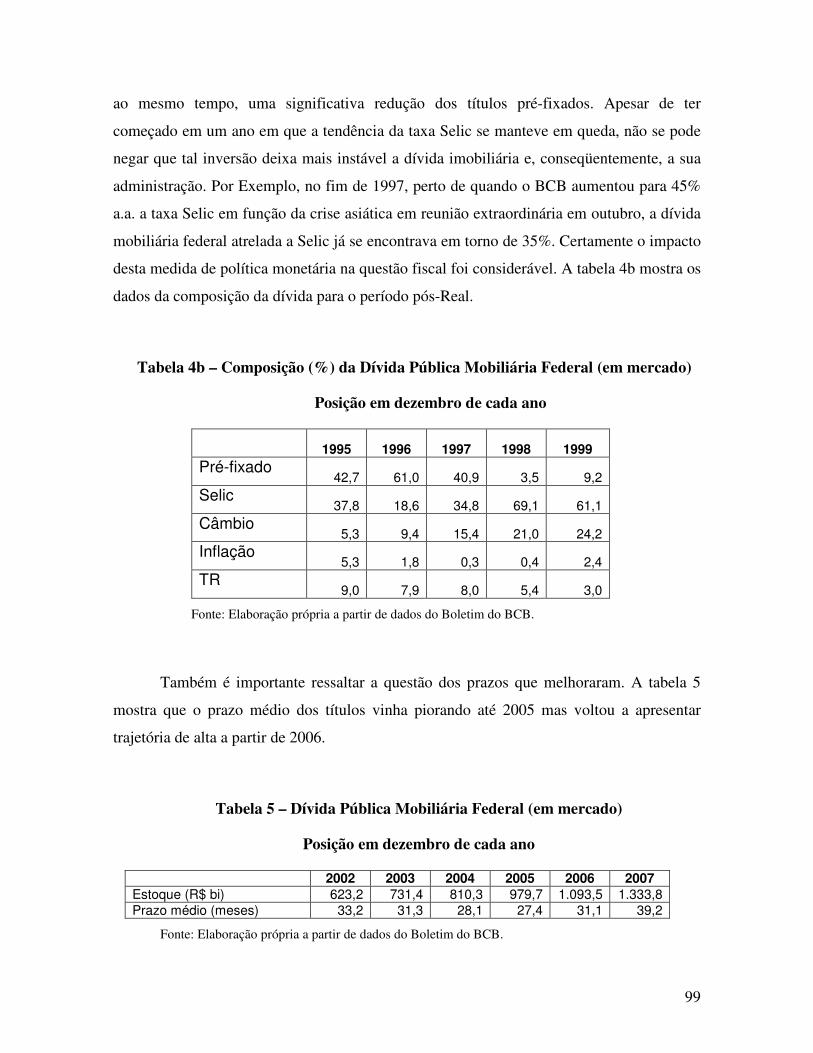

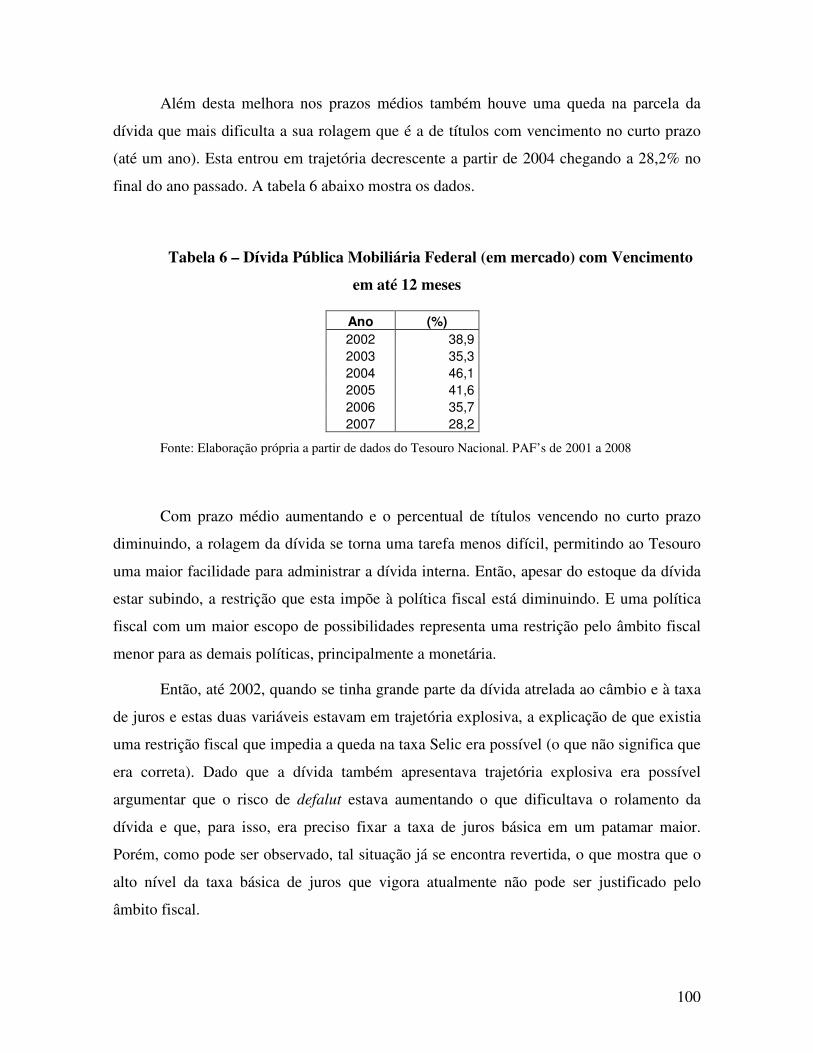

Introdução Esta dissertação tem por objetivo analisar como tem sido formada a taxa de juros

básica no caso particular do Brasil no período 95-2007. Este ano introduziu o Plano Real

país, o qual é o marco inicial da dissertação. Este tem considerável relevância, dado que

anteriormente ao processo de estabilização a política monetária no Brasil era conduzida de

forma completamente diferente.

Mais detalhadamente, esta dissertação visa estudar que fatores exerceram maior ou

menor influência na formação da taxa Selic e, neste contexto, avaliar qual o grau de

autonomia que o banco central brasileiro teve neste período para decidir a política

monetária, ou seja, que condições a autoridade monetária teve de manter a taxa Selic no

nível que ele considerado adequado.

Para isto, serão descritas as teorias existentes sobre formação da taxa de juros e

assim poder contextualizar as explicações teóricas e empíricas existentes sobre esta

variável. No caso particular do Brasil, o objetivo é analisar as condições macroeconômicas

e estruturais vigentes no país durante a vigência de um regime de âncora cambial no Plano

Real, e depois da implementação do modelo de metas de inflação, que poderiam explicar

porque o Brasil mantém sua taxa de juros básica em um nível tão elevado.

É possível apresentar várias indicações da importância do tema escolhido. A taxa

básica de juros, aquela que representa o custo médio dos empréstimos interbancários de

curtíssimo prazo, é uma das variáveis mais relevantes da economia. Ela exerce enorme

influência em importantes questões econômicas, sobre outras variáveis também relevantes

e, principalmente, sobre as demais taxas de juros praticadas na economia. Por esse motivo,

o estudo mais aprofundado de tal variável se torna de grande importância, tanto para a

compreensão do mercado monetário, quanto para a aplicação de políticas. Tal variável tem

diversas áreas de influência, sendo elas: monetária, fiscal e externa.

No âmbito monetário, ela funciona como uma espécie de piso para as demais taxas

de juros da economia e, desta forma, influencia diretamente o mercado de crédito. A

diferença entre a taxa básica e as outras praticadas representa este diferencial de risco e

também o spread do emprestador. Segundo Carvalho et al. (2000), as expectativas dos

bancos em relação à evolução futura da taxa de juros formam boa parte deste spread.

10

No âmbito fiscal, ela é um condicionante do serviço da dívida pública que o país

paga. Então, em um país que tenha um alto estoque de dívida pública, a taxa de juros

determinará o esforço fiscal que este terá de fazer para saldar seus compromissos com os

credores. Ao balizar tal esforço, ela determina também a parte do orçamento fiscal que

sobra para gastos primários, afetando diretamente a autonomia do governo na definição da

política fiscal.

No âmbito externo, a taxa de juros atua como uma referência para a rentabilidade

dos investimentos externos, podendo atraí-los ou afastá-los. Caso o país apresente um

déficit em conta corrente, uma taxa de juros mais alta pode atrair capitais pela conta de

capitais e assim o país ter o seu balanço de pagamentos equilibrado. Estes três âmbitos

ajudam a explicar o nível de taxa de juros de qualquer país que tenha economia aberta e no

caso específico do Brasil não é diferente.

No Brasil, a taxa básica é a taxa SELIC. A circular nº 2.900, de 24 de junho de

1999, define a taxa SELIC como sendo “a taxa média ajustada dos financiamentos diários

apurados no Sistema Especial de Liquidação e Custódia (SELIC) para títulos federais”.

(apud Carvalho et al., 2000 : 159). A taxa SELIC se manteve alta em termos reais no

período 95-2007. Tal fato prejudica o crescimento econômico do país, ao inibir o consumo

e novos investimentos públicos e privados. O consumo e o investimento privados são

inibidos no âmbito monetário e o investimento público (e até mesmo o consumo do

governo) no âmbito fiscal, ambos mencionados acima. O consumo privado é inibido na

medida que as altas taxas de juros, influenciadas pela taxa básica, dificultam a aquisição de

crédito para consumo seja este de qualquer forma (cheque especial, cartão de crédito,

empréstimo pessoal ou outros). Além disso, o baixo crescimento econômico causado pela

retração do investimento também inibe o consumo via efeito multiplicador keynesiano.

Já o investimento privado também é inibido pela taxa de juros. De acordo com

Keynes (1936), os investimentos ocorrem quando a eficiência marginal do capital (EmgK),

que é a taxa esperada de retorno da aplicação deste capital, é mais alta do que a taxa de

juros. Por este raciocínio, quando a taxa básica estiver muito alta será necessário que os

bens de capital apresentem uma EmgK mais alta ainda para que possam ocorrer novos

investimentos. Esta teoria se aplica ao caso brasileiro. A dificuldade de aquisição de crédito

diminui a demanda agregada, o que tem efeito negativo na EmgK dos investimentos

11

produtivos. E, dada esta eficiência marginal do capital, a alta taxa de juros básica

desestimula o investimento produtivo ao dificultar o financiamento do mesmo e tornar os

títulos públicos uma excelente opção de aplicação sem risco. O investimento produtivo só

será realizado se a sua taxa de retorno esperada for consideravelmente maior que a taxa de

juros básica. Mesmo que ela seja um pouco maior, ainda assim o investimento produtivo

continuará desestimulado dado que este sempre apresenta algum risco.

Já pelo âmbito fiscal, os gastos públicos ficam inibidos pelo fato de que o Brasil apresenta

um alto estoque de dívida pública e um déficit nominal.

Esse nível muito alto de taxa de juros, apesar de prejudicar a economia, como

exposto acima, se prolonga no Brasil desde a implementação do Plano Real em 1994.

Inicialmente ela foi justificada pela implementação de uma âncora cambial, porém ela

continuou muito alta após o fim da âncora em 1999. Ocorreu que a taxa de juros alta teve

um importante papel para a manutenção da âncora cambial, a qual fundamental no controle

da inflação nos primeiros anos após o plano. Ela realizava a função de atrair capitais

externos para equilibrar o balanço de pagamentos, dado que a âncora cambial impôs um

grande déficit na conta de transações correntes. Com o fim da âncora cambial, o saldo em

transações correntes começou a se reverter, mas a taxa de juros continuou em níveis muito

altos, apesar de ter diminuído. Desde a implementação do Plano Real, diversas foram as

explicações apresentadas para que a taxa de juros básica do Brasil (a SELIC) permanecesse

em patamares tão elevados.

A principal explicação apresentada por parte do governo e diversos analistas

econômicos é um cuidado em relação à inflação. Em função disto, a política monetária tem

operado desde 1999 no Brasil em um regime de metas de inflação e a taxa de juros serve

apenas para que tal meta seja alcançada com sucesso. Mesmo tal argumento se torna

excessivo a partir de 2006 já que a inflação ficou, pela primeira vez, abaixo do núcleo da

meta, o que demonstra um enorme sucesso da política monetária, dado o seu objetivo único

e, ao mesmo tempo, denuncia o desproporcional cuidado que existe em relação à inflação.

Tal excesso certamente prejudica o crescimento do PIB, o que não chega a ser um problema

da política monetária dado que esta não apresenta nenhum tipo de meta para esta última

variável.

12

Os três âmbitos de atuação da taxa de juros expostos acima têm relação direta com a

inflação. A queda da demanda agregada, via dificuldade de obtenção de crédito, inibe

pressões inflacionárias.

O esforço fiscal realizado pelo governo para saldar o pagamento de juros da dívida

também acaba ajudando a diminuir pressões inflacionárias porque o esforço fiscal também

diminui a demanda agregada. Além disso, como o custo de impostos geralmente é

repassado aos preços, o fato de o governo conseguir saldar o serviço da dívida e não deixar

que esta entre em trajetória explosiva pode significar que os impostos não irão aumentar no

período seguinte, o que representaria a ausência deste tipo de pressão inflacionária via

custos no futuro.

A questão externa também tem sua base justificada no combate à inflação. Dada a

ampla mobilidade de capitais existente no Brasil a partir da década de 90, o mercado de

câmbio acaba sendo muito volátil, o que gera a possibilidade de uma fuga de capitais em

contextos desfavoráveis. Como uma fuga de capitais teria um enorme efeito depreciativo

sobre a taxa de câmbio e esta tem considerável efeito sobre a inflação, a taxa de juros acaba

atuando também como uma forma de atrair capitais externos para combater a inflação via

câmbio.

A presente dissertação irá ter seu foco de análise na formação da taxa básica de

juros e não nas conseqüências que ela provoca e tampouco nas relações existentes entre a

mesma e a inflação. A idéia é analisar como esta variável tão importante é explicada.

A hipótese

A metodologia do desenvolvimento deste trabalho consiste na análise das

abordagens teóricas neoclássica e keynesiana a respeito da formação da taxa de juros em

geral e a respeito da taxa de juros no Brasil em particular. Então, primeiramente serão

descritas e discutidas algumas teorias sobre o tema, para que estas possam servir de base

teórica para o estudo empírico do caso brasileiro. As descrições dessas teorias serão feitas

no primeiro capítulo.

Consolidada a base teórica, o próximo passo será analisar empiricamente o caso

brasileiro. Porém não seria possível realizar tal análise sem antes expor como opera a

política monetária na prática. Portanto, antes de se começar a discutir o caso brasileiro, a

dissertação apresenta uma análise, ainda teórica, mas com foco operacional, da política

13

monetária. Com as análises teóricas e operacional da política monetária, está pronta a base

para se analisar a formação da taxa de juros especificamente para o Brasil.

Para isto, é preciso primeiro contextualizar a situação macroeconômica em que o

país se encontra. Assim, a dissertação começa a análise do caso brasileiro com um breve

histórico do período 1995-2007 que tem por objetivo analisar a conjuntura econômica na

qual a atual política monetária foi primeiramente implementada e a sua evolução até 2007.

Como já dito, será descrita a implementação do Plano Real no qual se iniciou o uso da taxa

de juros básica em níveis altos, com o objetivo de que ela fosse um mecanismo de controle

da inflação. Depois desta análise conjuntural, finalmente se faz a análise de porque a taxa

real básica de juros brasileira é tão alta. A tentativa de resposta para esta pergunta será

realizada através da exposição e análise dos argumentos existentes para o nível que se

encontra a Selic. Tal análise empírica será feita tomando por base os indicadores

macroeconômicos brasileiros do período 95-2007, com ênfase nos indicadores externos,

fiscais e de conduta do BCB. Para tentar atingir o objetivo desta dissertação esta se divide

em três capítulos.

O primeiro capítulo visa fornecer a análise teórica necessária sendo a

fundamentação teórica da dissertação. A idéia deste capítulo é apresentar as principais

teorias existentes sobre a formação da taxa de juros. A primeira teoria a ser apresentada

será a teoria neoclássica (ou clássica) da taxa de juros, também conhecida como teoria dos

fundos emprestáveis. Esta considera que a taxa de juros é determinada por forças reais da

economia, especificamente a oferta e a demanda de fundos emprestáveis, e que vale a

neutralidade da moeda.

Depois será apresentada a teoria de Wicksell a respeito da formação da taxa de

juros. Este autor considera válida a teoria dos fundos emprestáveis. Apesar de usar o

mesmo instrumental, sua teoria fez grandes avanços em relação à teoria clássica ao afirmar

que, apesar desta taxa formada pelo equilíbrio entre poupança e investimento ser uma

importante referência, não necessariamente ela será a taxa usada pelo sistema bancário. Ao

considerar a atuação do sistema bancário na formação dos juros o autor já sinaliza, apesar

de não expor o tema nesses termos, que a formação da taxa de juros não é um fenômeno

cuja determinação se dê meramente por forças reais.

14

Dando seguimento à base teórica, será apresentada a teoria da preferência pela

liquidez de Keynes, que é a primeira teoria totalmente monetária da formação da taxa de

juros, inclusive se referindo à taxa de juros nominal. A teoria de Keynes foi um grande

marco teórico na época gerando várias correntes seguidoras de seu pensamento. A

dissertação apresentará a teoria da preferência por liquidez sob um enfoque pós-keynesiano.

Na teoria, a taxa de juros é formada em um mercado monetário onde existem funções de

oferta e demanda por moeda. Com esta contribuição teórica, Keynes reformulou a teoria da

demanda por moeda e da formação das taxas de juros.

Depois, é apresentada a teoria da síntese neoclássica. Esta considera a validade da

idéia de que, no curto prazo, a taxa de juros é determinada pelo equilíbrio em um mercado

monetário, sendo ela o preço da moeda, dadas as funções oferta e demanda por moeda.

Porém, para esta teoria, a variável de fato relevante para a economia seria a taxa de juros

real de longo prazo, a qual é determinada pelo equilíbrio do mercado de fundos

emprestáveis. Neste as funções representariam variáveis reais e não monetárias. Da síntese

neoclássica surgiu o modelo IS-LM que apresenta uma forma de determinação da taxa de

juros. Também é mostrado o modelo IS-LM-BP que é o modelo IS-LM incluindo o setor

externo.

Finalmente, o capítulo apresenta o Modelo de Racionamento de Crédito que

apresenta outra explicação para a formação da taxa de juros. Também é apresentada uma

crítica a este modelo.

O segundo capítulo realiza a descrição operacional da política monetária.

Primeiramente é realizada uma descrição de como se dá o processo de execução desta

política. Tal descrição divide o processo em objetivos, metas e instrumentos e explica cada

uma das etapas. Posteriormente é apresentado o dilema existente na política monetária entre

atuar via taxa básica de juros ou oferta de moeda. No contexto econômico atual, a maioria

dos países atua via taxa de juros básica. O trade-off existe porque a autoridade monetária

não é capaz de determinar simultaneamente a taxa de juros e a oferta de moeda. Isto porque

existe uma relação funcional entre a taxa de juros e a quantidade de moeda, não sendo

possível alterar uma das variáveis mantendo a outra constante. Assim, optando por uma das

duas variáveis, necessariamente, terá que deixar a outra flutuar.

15

Depois de concluída esta análise e tomando por base que a política monetária atua

via taxa de juros, são expostos os mecanismos de transmissão da política monetária,

partindo-se da taxa de juros. Os canais apresentados são o do crédito, o do câmbio e o do

preço de outros ativos.

Então, depois de todas estas descrições inicia-se uma seção que descreve como esta

é conduzida. Nesta seção é apresentado o debate “Regras vs. Discrição” que tem muita

importância, dado que define como o banco central irá atuar (usando uma regra de política

ou não) dependendo de qual for a sua posição no debate. Ainda no contexto do debate é

apresentada a regra de política monetária que ficou mais conhecida na literatura: a Regra de

Taylor. Depois são apresentados os regimes monetários. Os regimes de metas monetárias e

metas cambiais são rapidamente descritos. Já o regime de metas de inflação recebe especial

atenção, tanto por estar em voga atualmente na literatura, quanto por ser o regime adotado

atualmente no Brasil.

O terceiro capítulo é o principal da dissertação, tendo por meta atingir o objetivo

desta dissertação, qual seja, o de discutir as razões para que a taxa de juros básica no Brasil

seja tão alta. Inicialmente o capítulo 3 tem por objetivo dar uma perspectiva histórica da

economia brasileira a partir da implementação do Plano Real, assim como contextualizar a

conjuntura macroeconômica a qual se inseriu no período pós-real, foco da análise empírica

da dissertação. Então, uma revisão da macroeconomia brasileira recente é apresentada. É

analisado também o papel desempenhado pela taxa de juros durante este plano, mostrando

que seu elevado nível foi fundamental para o sucesso do programa de estabilização dentro

do contexto da âncora cambial. Depois é analisado o período pós-1999 e o fim do regime

de âncora cambial e o início do regime de metas de inflação no Brasil. Também é analisado

o papel desempenhado pela taxa de juros durante este período.

Terminada esta descrição dos acontecimentos macroeconômicos recentes, começam

a ser analisadas as possíveis explicações para o alto nível de taxa de juros no país. Estas são

analisadas de forma a tentar entender se tais questões têm importância decisiva ou não na

determinação da taxa de juros brasileira.

Na análise dos fatores macroeconômicos são analisados três principais âmbitos: o

externo e o fiscal e a conduta do BCB. No caso dos âmbitos externo e fiscal é analisado se

existe restrição externa e fiscal que obrigue o BCB a manter a taxa Selic em níveis

16

elevados. Ainda são, muito rapidamente, apresentadas e analisadas outras explicações para

a taxa de juros no Brasil em uma sub-seção. Nesta é abordada a questão do risco-país, que

está diretamente ligado aos dois âmbitos mencionados, e são citados os argumentos de

origem microeconômica e de economia política. Depois é analisada especificamente a

condução da política monetária no Brasil por parte do BCB. Tal análise tem o objetivo de

apontar os problemas que esta política possui e mostrar como estes acabam influenciando a

formação da taxa de juros básica no Brasil. Depois do terceiro capítulo será apresentada a

conclusão da dissertação.

17

1. Capítulo 1 – Formação da Taxa de Juros: uma análise teórica

1.1. Introdução O presente capítulo apresenta as principais teorias sobre a formação da taxa de

juros. Esta revisão teórica é de fundamental importância, pois estabelece uma direção para

a pesquisa empírica que será realizada posteriormente. Além desta introdução, o capítulo é

composto por mais seis seções. A seção dois apresenta a abordagem neoclássica sobre o

tema. Primeiramente é analisada a teoria dos fundos emprestáveis e depois a posterior

contribuição feita a tal teoria por Wicksell ao introduzir a atuação do sistema bancário no

processo analítico. A seção três apresenta a abordagem Keynesiana do tema analisando a

teoria da preferência por liquidez. A seção quatro apresenta a tentativa da síntese

neoclássica de unir as abordagens anteriores em uma teoria geral. São analisados o modelo

IS-LM de Hicks e a contribuição de Modigliani à Síntese. A seção cinco apresenta o

modelo IS-LM-BP que nada mais é do que uma extensão do modelo desenvolvido por

Hicks levando em conta o setor externo na análise econômica. A seção seis analisa o

modelo de racionamento de crédito, o qual apresenta uma diferença em relação ao

instrumental usado pelas teorias anteriores. Esta ainda realiza uma análise crítica do

modelo. A seção sete conclui o capítulo.

1.1. A Abordagem Neoclássica

1.1.1. A teoria dos Fundos Emprestáveis

A teoria monetária pode ser divida em dois paradigmas teóricos: o neoclássico e o

keynesiano. No arcabouço neoclássico, a formação da taxa de juros é explicada pela teoria

dos fundos emprestáveis. Esta utiliza apenas variáveis reais para explicar a formação desta

variável. A idéia é que existe um mercado de fundos emprestáveis. A poupança de alguns

agentes forma a oferta destes fundos enquanto que a necessidade de empréstimos de outros

forma a demanda.

A oferta de fundos deriva da renda não consumida pelos agentes (poupança) que é

mantida na forma de moeda, afinal, para esta teoria, não é racional reter moeda por um

período longo. Desta forma, é preferível por parte do agente alocar sua poupança em uma

18

aplicação financeira ao invés de mantê-la na forma de moeda, dado que esta não rende

juros. A partir do raciocínio descrito supõe-se que toda a poupança da economia na compra

de um título de uma aplicação financeira.

Da mesma forma que existem agentes individuais superavitários, que conseguem

gastar menos do que ganham, pelo menos no período analisado, também existem os agentes

individuais deficitários, os quais precisam pegar empréstimos no banco neste período. Com

relação a estes, a teoria se refere aos que são tidos como deficitários ex-ante1, ou seja, aos

agentes que têm planos de fazer investimentos, mas para realizá-los precisam de uma

quantidade de capital maior do que sua disponibilidade de fundos e, por isso, precisam

recorrer ao mercado de crédito. Então, a quantidade de dinheiro advinda da poupança dos

agentes superavitários pode ser usada para comprar títulos. Como a colocação de títulos de

dívida no mercado é uma forma dos agentes deficitários se financiarem, a poupança

funciona como uma oferta de fundos emprestáveis. Assim, a função poupança (S) será,

neste modelo, a função oferta de fundos emprestáveis. Esta é uma função crescente da taxa

de juros. Isto porque, para o modelo neoclássico, o ato de poupar é um ato de postergação

do consumo. É a escolha de não consumir agora para poder consumir mais no futuro. Com

isso, uma eventual alteração da taxa de juros mudaria os termos de troca entre consumo

presente e consumo futuro. Se ela aumentasse, cada unidade poupada geraria uma escolha

por consumo futuro maior e o inverso no caso em que ela diminuísse. Então, quanto maior

a taxa de juros real (r) que irá remunerar as aplicações dos agentes, maior será o incentivo

que eles terão para poupar e, assim, maior será a oferta de fundos emprestáveis. Então, tem-

se:

S = S (r), S’> 0 (1.1)

A função investimento seria a demanda por fundos emprestáveis existente na

economia2. De fato, a realização de um investimento exige um grande volume de recursos

que é improvável que empresas o tenham em mãos a priori. O investimento, neste modelo,

é uma função negativa da taxa de juros. Então, existe uma demanda por bens de

1 Quando o capítulo falar em agentes deficitários, estará se referindo sempre ao caso ex-ante, já descrito no texto. 2 É importante ressaltar que a teoria se refere ao crédito para realização de investimentos. A existência ou não de crédito ao consumidor não muda o resultado alcançado pela teoria.

19

investimento que são bens de capital e estoques de materiais para as empresas. A demanda

por esses bens depende dos projetos de investimento que os agentes têm. Existem três

formas dos agentes deficitários se financiarem: adquirindo empréstimos, vendendo ativos

adquiridos anteriormente ou emitindo títulos de propriedade (ações) ou de dívida. O

financiamento com capital de terceiros é feito com a aquisição de empréstimos junto ao

sistema bancário. Para que um projeto de investimento seja vantajoso, o seu retorno tem

que ser maior do que seu custo em termos de valor presente. Sendo a taxa de juros o custo

do crédito para os agentes que precisem de capital de terceiros e o custo de aporte de capital

para os que não precisam, quanto maior esta menor será o numero de projetos vantajosos e,

como conseqüência, menor será a demanda por bens de investimento. Assim, a função

investimento (I) se comporta como uma função negativa da taxa de juros:

I = I (r), sendo I’< 0 (1.2)

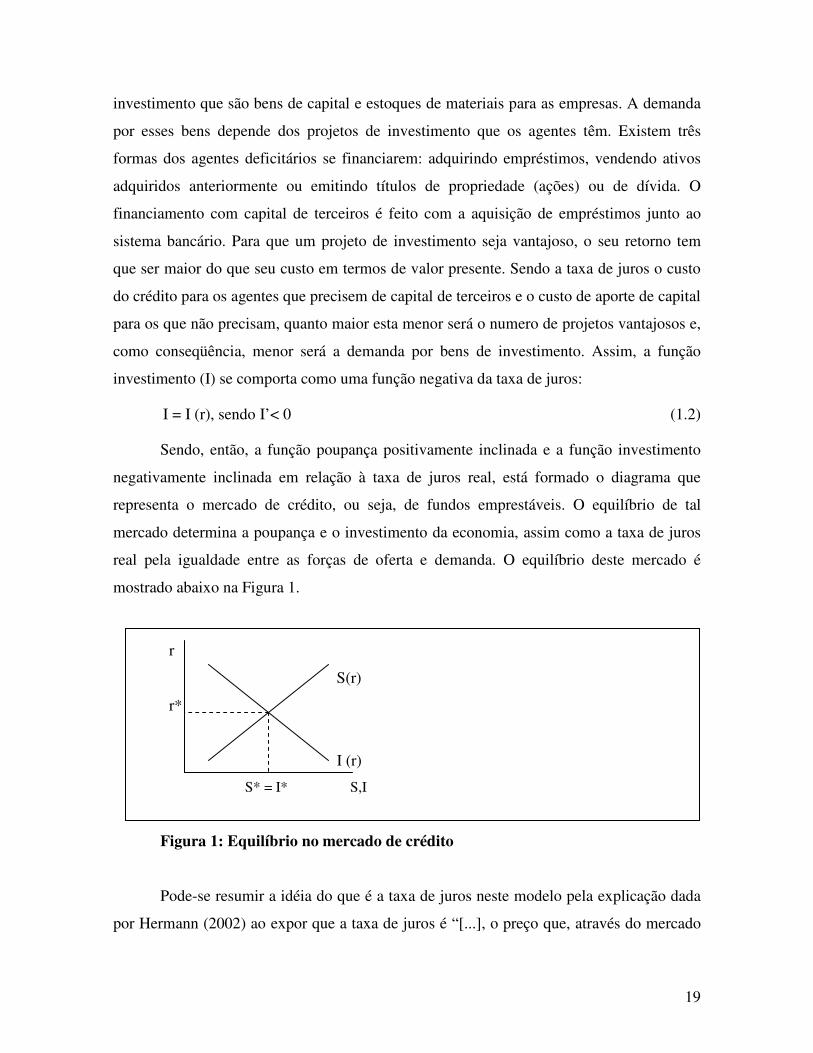

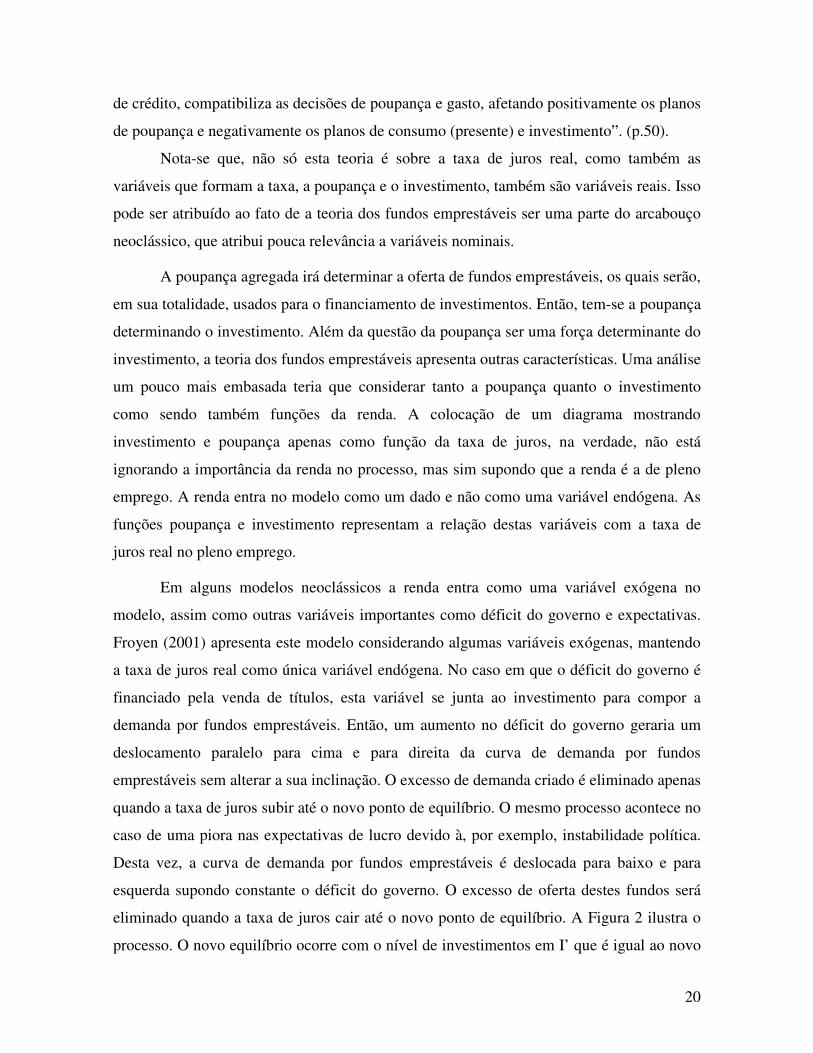

Sendo, então, a função poupança positivamente inclinada e a função investimento

negativamente inclinada em relação à taxa de juros real, está formado o diagrama que

representa o mercado de crédito, ou seja, de fundos emprestáveis. O equilíbrio de tal

mercado determina a poupança e o investimento da economia, assim como a taxa de juros

real pela igualdade entre as forças de oferta e demanda. O equilíbrio deste mercado é

mostrado abaixo na Figura 1.

r

S(r)

r*

I (r)

S* = I* S,I

Figura 1: Equilíbrio no mercado de crédito

Pode-se resumir a idéia do que é a taxa de juros neste modelo pela explicação dada

por Hermann (2002) ao expor que a taxa de juros é “[...], o preço que, através do mercado

20

de crédito, compatibiliza as decisões de poupança e gasto, afetando positivamente os planos

de poupança e negativamente os planos de consumo (presente) e investimento”. (p.50).

Nota-se que, não só esta teoria é sobre a taxa de juros real, como também as

variáveis que formam a taxa, a poupança e o investimento, também são variáveis reais. Isso

pode ser atribuído ao fato de a teoria dos fundos emprestáveis ser uma parte do arcabouço

neoclássico, que atribui pouca relevância a variáveis nominais.

A poupança agregada irá determinar a oferta de fundos emprestáveis, os quais serão,

em sua totalidade, usados para o financiamento de investimentos. Então, tem-se a poupança

determinando o investimento. Além da questão da poupança ser uma força determinante do

investimento, a teoria dos fundos emprestáveis apresenta outras características. Uma análise

um pouco mais embasada teria que considerar tanto a poupança quanto o investimento

como sendo também funções da renda. A colocação de um diagrama mostrando

investimento e poupança apenas como função da taxa de juros, na verdade, não está

ignorando a importância da renda no processo, mas sim supondo que a renda é a de pleno

emprego. A renda entra no modelo como um dado e não como uma variável endógena. As

funções poupança e investimento representam a relação destas variáveis com a taxa de

juros real no pleno emprego.

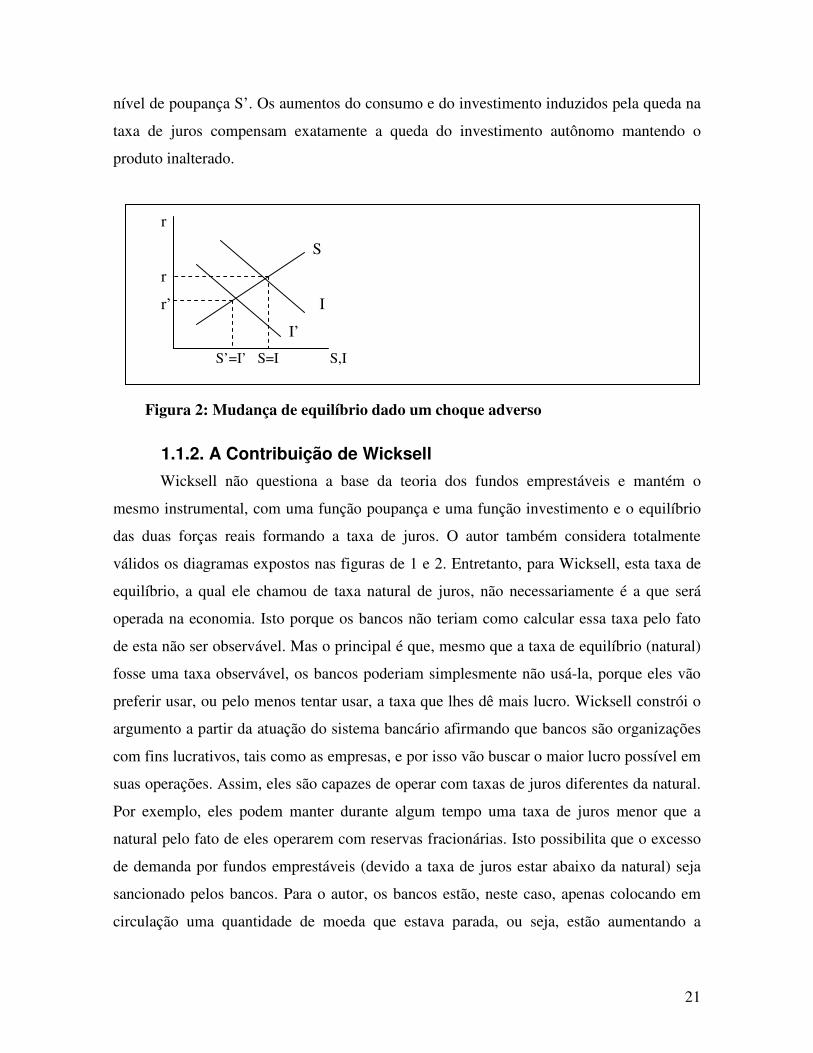

Em alguns modelos neoclássicos a renda entra como uma variável exógena no

modelo, assim como outras variáveis importantes como déficit do governo e expectativas.

Froyen (2001) apresenta este modelo considerando algumas variáveis exógenas, mantendo

a taxa de juros real como única variável endógena. No caso em que o déficit do governo é

financiado pela venda de títulos, esta variável se junta ao investimento para compor a

demanda por fundos emprestáveis. Então, um aumento no déficit do governo geraria um

deslocamento paralelo para cima e para direita da curva de demanda por fundos

emprestáveis sem alterar a sua inclinação. O excesso de demanda criado é eliminado apenas

quando a taxa de juros subir até o novo ponto de equilíbrio. O mesmo processo acontece no

caso de uma piora nas expectativas de lucro devido à, por exemplo, instabilidade política.

Desta vez, a curva de demanda por fundos emprestáveis é deslocada para baixo e para

esquerda supondo constante o déficit do governo. O excesso de oferta destes fundos será

eliminado quando a taxa de juros cair até o novo ponto de equilíbrio. A Figura 2 ilustra o

processo. O novo equilíbrio ocorre com o nível de investimentos em I’ que é igual ao novo

21

nível de poupança S’. Os aumentos do consumo e do investimento induzidos pela queda na

taxa de juros compensam exatamente a queda do investimento autônomo mantendo o

produto inalterado.

r

S

r

r’ I

I’

S’=I’ S=I S,I

Figura 2: Mudança de equilíbrio dado um choque adverso

1.1.2. A Contribuição de Wicksell

Wicksell não questiona a base da teoria dos fundos emprestáveis e mantém o

mesmo instrumental, com uma função poupança e uma função investimento e o equilíbrio

das duas forças reais formando a taxa de juros. O autor também considera totalmente

válidos os diagramas expostos nas figuras de 1 e 2. Entretanto, para Wicksell, esta taxa de

equilíbrio, a qual ele chamou de taxa natural de juros, não necessariamente é a que será

operada na economia. Isto porque os bancos não teriam como calcular essa taxa pelo fato

de esta não ser observável. Mas o principal é que, mesmo que a taxa de equilíbrio (natural)

fosse uma taxa observável, os bancos poderiam simplesmente não usá-la, porque eles vão

preferir usar, ou pelo menos tentar usar, a taxa que lhes dê mais lucro. Wicksell constrói o

argumento a partir da atuação do sistema bancário afirmando que bancos são organizações

com fins lucrativos, tais como as empresas, e por isso vão buscar o maior lucro possível em

suas operações. Assim, eles são capazes de operar com taxas de juros diferentes da natural.

Por exemplo, eles podem manter durante algum tempo uma taxa de juros menor que a

natural pelo fato de eles operarem com reservas fracionárias. Isto possibilita que o excesso

de demanda por fundos emprestáveis (devido a taxa de juros estar abaixo da natural) seja

sancionado pelos bancos. Para o autor, os bancos estão, neste caso, apenas colocando em

circulação uma quantidade de moeda que estava parada, ou seja, estão aumentando a

22

velocidade de circulação da moeda para uma dada quantidade de moeda3. No caso oposto,

haveria um excesso de oferta de recursos que ficaria parado nos bancos e, logo, ocorreria

uma diminuição da velocidade de circulação da moeda.

Apesar de não mexer na essência da teoria dos fundos emprestáveis, sua

contribuição representou um grande avanço, pois o autor levou em conta a atuação do

sistema bancário na formação das taxas de juros. Os bancos podem influenciar a formação

desta variável na medida em que não são apenas meros repassadores de recursos (fundos

emprestáveis) cuja atuação é totalmente neutra na economia. Eles têm atuação direta na

formação da taxa de juros que é determinada exogenamente. Ao considerar a atuação do

sistema bancário na formação dos juros o autor já sinaliza, apesar de não expor o tema

nesses termos, que a formação da taxa de juros não necessariamente é um fenômeno cuja

determinação se dê meramente por forças reais.

1.2. A Abordagem de Keynes: a teoria da preferência por Liquidez

A teoria keynesiana, ou teoria da preferência por liquidez, não apenas apresenta

uma explicação alternativa para a formação da taxa de juros como cria uma teoria

totalmente diferente para esta variável, construindo outro arcabouço teórico para analisar

não só a taxa de juros como qualquer aspecto da teoria monetária. No capítulo treze da

Teoria Geral de Keynes (1936), intitulado “A Teoria Geral da Taxa de Juros”, o autor

começa negando a teoria neoclássica, dominante na época, ao afirmar que tal variável não é

determinada pela interação entre oferta e demanda em um mercado de fundos emprestáveis.

Então, Keynes (1936) expõe sua teoria alternativa analisando o agente superavitário.

Ele afirma que existem duas importantes questões em relação a este. A primeira seria o

quanto da renda deste agente será consumido por ele, a qual é explicada por sua propensão

marginal a consumir4 (c). Determinado o consumo do agente, automaticamente também

3 Pela TQM: MV = PY. Sendo M a quantidade de moeda, V a velocidade de circulação da moeda, P o nível geral de preços e Y o nível de produto. Na teoria neoclássica, o V era tido com constante. A inovação de Wicksell foi mostrar que o V não é constante e é independente de M. Logo, pode haver aumento em MV sem que haja aumento em M, que é exatamente o caso que está sendo exposto. 4 Keynes (1936) utiliza todo o livro terceiro de sua obra para explicar a propensão marginal a consumir. O relevante aqui é que ela é, de forma muito resumida, um número entre zero e um que indica o percentual da renda que será consumida pelo agente, que é constante no curto prazo e que varia de um agente para o outro por motivos psicológicos, culturais, estruturais, etc.

23

está determinada, de forma residual, a poupança do mesmo já que esta é, por definição, a

diferença entre a renda e o seu consumo. A segunda questão a que o autor se refere é sob

que forma os agentes irão guardar esta poupança. Esta é absolutamente relevante e,

segundo o autor, totalmente ignorada pelas teorias apresentadas anteriormente. Elas

apresentam uma função poupança assumindo que todo o estoque desta variável está

guardado sob a mesma forma, no caso, sob a forma de títulos dado que é irracional mantê-

la na forma de moeda, pois esta não rende juros.

Encontra-se aí uma grande diferença entre a teoria de Keynes e as de filiação

neoclássica. Para Keynes, não é irracional que um agente retenha sua poupança sob a forma

de moeda. Isto porque, apesar da moeda não render juros, ela é o ativo que tem o grau

máximo de liquidez. A liquidez é um atributo dos ativos para o autor. Todos os ativos têm

algum grau de liquidez, sendo este maior ou menor de acordo com as características do

mesmo. Porém, apenas a moeda apresenta o atributo da liquidez em seu grau máximo.

Hermann (2002) expõe o conceito de liquidez a partir de “três aspectos intimamente

relacionados: a possibilidade do ativo ser vendido, em que prazo isto pode ser feito e a que

preço” (p. 190). A liquidez pode ser entendida, então, como a capacidade que um ativo tem

de se converter em outro por um preço aceitável em um período também aceitável. Devido

à existência de incerteza na economia, todos os ativos estão sujeitos a perder valor quando

forem ser trocados por outro. Já a moeda é o ativo que mais facilmente (e rapidamente) se

converte em outro sem perder valor na conversão. É mais fácil converter moeda em um

ativo físico ou monetário do que o contrário. Um ativo de capital fixo é um exemplo de

ativo de baixa liquidez. Certamente é possível transformar um ativo deste tipo em moeda de

forma bem rápida, porém será necessário desvalorizá-lo no momento da venda. Também é

possível vendê-lo por um preço justo, porém será preciso tempo para encontrar um

comprador disposto a comprar o ativo por este preço.

Nota-se outra grande diferença entre os dois arcabouços teóricos. Enquanto na visão

neoclássica a moeda serve fundamentalmente para realizar pagamentos, na visão

keynesiana a moeda é considerada um ativo. Na verdade, esta é uma conseqüência da

diferença citada no parágrafo anterior. Exatamente por enxergar na moeda propriedades que

a caracterizem como um ativo é que Keynes não considera irracional o ato de reter moeda.

24

Sendo assim, o agente não necessariamente irá manter todo o seu estoque de riqueza

sob a forma de títulos. Para Keynes (1936), quando um agente aplica uma determinada

quantidade de dinheiro em títulos, “ele está disposto a alienar esse poder aquisitivo

imediato por um período específico ou indeterminado”. (p.122). Ou seja, ele está abrindo

mão de vantagens que a liquidez lhe proporciona. Certamente será vantajoso abrir mão de

parte da liquidez para receber alguma remuneração na forma de juros. Mas é bastante

razoável que o agente não queira alienar todo o seu estoque de riqueza para obter juros. O

desejo do agente em manter alguma parte de sua riqueza de forma mais líquida é o que

Keynes chamou de preferência pela liquidez. Segundo ele,

“a preferência pela liquidez do indivíduo é representada por uma escala do volume dos seus recursos, medidos em termos monetários ou em unidades de salários, que deseja conservar em forma de moeda em diferentes circunstâncias” (Keynes, 1936: 122).

Tal desejo se justifica justamente pela existência de incerteza em relação à taxa de juros

futura.

Após definir a preferência pela liquidez5, Keynes pode constatar que não é a

poupança que rende juros. A poupança armazenada na forma de moeda não rende juros,

mas continua sendo poupança. O que rende juros é a renúncia à liquidez. Esta idéia também

está totalmente relacionada ao fato da moeda ser um ativo e ter valor. Para abrir mão de

algo que tem valor, no caso a moeda, o agente exige algum benefício em troca, no caso a

remuneração na forma de juros. Neste sentido não é o título que tem valor ou que rende

juros. O título é apenas um documento certificando que alguém renunciou à liquidez

naquele valor.

Tendo em vista, então, que o que rende juros não é a poupança, mas sim a renúncia

à liquidez (na forma de título ou não), a taxa de juros nada mais é do que o prêmio pela

renúncia à liquidez. Como decorrência, esta teoria não considera que exista relação

previsível entre poupança e taxa de juros e, portanto, a poupança aqui não é função da taxa

de juros, contrariando a relação apresentada no panorama neoclássico. Só isso já seria

motivo suficiente para excluir a poupança do processo de formação da taxa de juros,

5 Para uma descrição mais detalhada sobre as proposições básicas da Teoria da Preferência por Liquidez, ver Hermann (2002), sub-seção 6.3.1.1.

25

respondendo, assim, porque na teoria keynesiana ela não é formada pelo equilíbrio entre

poupança e investimento dado que não necessariamente todo fluxo de poupança se

transformará em oferta de fundos emprestáveis, o que demonstra uma importante diferença

entre as duas correntes teóricas. Mas, como pode ser observado, a diferença entre elas é

muito maior. A diferença começa já na própria base teórica para explicar a existência do

juro.

A partir desta base teórica bastante diferente, Keynes (1936) afirma que a taxa de

juros é “o ‘preço’ mediante o qual o desejo de manter a riqueza em forma líquida se

concilia com a quantidade de moeda disponível” (p.122). Pela passagem anterior pode-se

perceber que a taxa de juros é formada pela interação entre a preferência pela liquidez do

público e a quantidade de moeda disponível.

Nota-se aqui a criação de uma teoria até então inédita para explicar a formação da

taxa de juros. É possível reparar que o instrumental usado é o mesmo da teoria dos fundos

emprestáveis. Uma função de oferta, uma função de demanda e o equilíbrio entre as duas

forças sendo o determinante da taxa de juros de equilíbrio. A diferença é que, neste caso, as

funções de oferta e demanda não são a poupança e o investimento, mas sim,

respectivamente, a quantidade de moeda existente na economia e a preferência pela

liquidez. E a taxa de juros é o “preço” da moeda o qual é definido no ponto onde as duas

forças monetárias se equilibram. O autor ilustra o processo dizendo que é “a preferência

pela liquidez é uma potencialidade ou tendência funcional que fixa a quantidade de moeda

que o público reterá quando a taxa de juros for dada; [...]”. (Keynes, 1936:122).

Então, a teoria da taxa de juros criada por Keynes é totalmente monetária. Este é o

maior rompimento com a teoria dos fundos emprestáveis, na qual a taxa de juros era

formada por forças reais da economia. O rompimento é, em particular, com a teoria dos

fundos emprestáveis e também com teoria neoclássica em geral, pois esta atribui pouca

relevância a variáveis nominais. Na teoria de Keynes, não só a taxa de juros é formada por

forças monetárias como a taxa de juros a que ele se refere é a nominal, e ela tem importante

papel na determinação do investimento, o que mostra que neste arcabouço teórico as

variáveis nominais podem afetar a economia real. Assim sendo, a teoria considera a não-

neutralidade da moeda. É importante ressaltar que Keynes trabalha com a hipótese de

26

moeda exógena determinada pelo banco central. Porém, a quantidade de moeda dita aqui se

refere ao M1, ou seja, considera a base monetária emitida pelo banco central mas também

os depósitos à vista. Isto porque o autor entende que a moeda bancária só é aceita pelo

público enquanto este acreditar que esta pode ser transformada em moeda legal. Sendo

assim, a possibilidade do sistema bancário criar moeda não contradiz o fato de que esta

possui a condição de elasticidade de produção nula.

Para prosseguir com sua teoria de como é determinada a taxa de juros, o autor

apresenta uma análise mais elaborada da demanda por moeda considerando que existem

três motivos para que os agentes demandem moeda: o motivo transação, o motivo

precaução e o motivo especulação. O motivo transação é o mais óbvio, sendo a quantidade

de moeda que o indivíduo demanda para fazer pagamentos, ou seja, para trocar a moeda por

algum bem ou serviço. Este, não por acaso, é igual à demanda por moeda neoclássica. O

motivo precaução se refere a eventos que não foram previstos por parte do agente e é

explicado pela existência de incerteza em relação a fluxos de receita e despesa futuros.

O que faz a diferença na teoria de Keynes é o motivo especulação. Para o autor, o

fato de existir incerteza em relação à taxa de juros futura já é suficiente para que exista

preferência por liquidez pelo motivo especulação. Se não houvesse esta incerteza, seria

sempre mais vantajoso adquirir um título do que manter a riqueza sob a forma de moeda.

Entretanto, a existência de incerteza faz com que os agentes tenham expectativas que

podem ser diferentes umas das outras. De qualquer forma, as expectativas dos agentes

guiam seus atos no mercado financeiro. Então, se esperam que as taxas de juros vão cair

compram títulos agora para poder usufruir da taxa mais alta. Já se esperam que a taxa de

juros vai subir retêm moeda para comprar títulos depois que esta estiver mais alta. Esta

retenção de moeda por parte dos agentes não tem nenhum objetivo de transação e nem se

deve à precaução. Ela é meramente especulativa, justificada por uma expectativa de alta na

taxa de juros que pode se concretizar ou não. O autor chama a atenção para o fato de que a

existência de um mercado financeiro organizado diminui muito a preferência pela liquidez

pelo motivo precaução, pois o agente pode tirar dinheiro de alguma aplicação no caso de

um imprevisto, porém aumenta a volatilidade da mesma pelo motivo especulação, pois o

mercado bem desenvolvido facilita a troca de ativos financeiros.

27

Pode-se perceber que na teoria keynesiana, a existência da preferência pela liquidez

pelo motivo especulação faz com que a moeda seja não neutra, refutando a tese da teoria

neoclássica. Sabe-se que uma parte da renda é gasta em consumo e, portanto, é destinada ao

mercado de bens, e outra parte é poupada. Da que é poupada pode-se dizer que uma parte

vai ser usada para comprar títulos. Aceitando-se que toda parte destinada para a compra de

títulos seja usada para financiar o investimento - o que já não é muito provável – ela

também acaba se destinando ao mercado de bens. Mas ainda assim há uma parte que não

vai para o mercado de bens e nem para o mercado de títulos que é justamente a que foi

retida por motivos especulativos. Ela funciona como um “vazamento” da demanda efetiva

e, por isso, justifica a não-neutralidade da moeda. Quanto maior for esta parcela, menor

será a demanda efetiva e menor será o produto no período seguinte.

Dando continuidade a teoria da preferência por liquidez, pode-se então definir a

função demanda por moeda (L). Esta nada mais é do que a soma das três demandas por

moeda: a transacional (Lt), a precaucional (Lp) e a especulativa (Ls).

L = Lt + Lp + Ls (1.4)

A Lt e a Lp são funções positivas da renda. A Lt por um motivo evidente. Quanto maior for

a renda de um agente mais gastos ele fará e, logo, mais moeda ele precisará para realizá-los.

A Lp também é função positiva da renda, por simplificação. Quando maior a renda maiores

serão os gastos, tanto os previstos quanto os imprevistos, e portanto, maior será a Lp. O

resultado se mantém no agregado. Ambas não apresentam relação estável com a taxa de

juros.

Já a Ls pode apresentar uma relação estável com a taxa de juros para dado o estado

das expectativas dos agentes em relação à mesma. Keynes considera que se pode extrair da

curva de preferência pela liquidez uma relação inversa entre a taxa de juros e a quantidade

de moeda. Isto porque uma queda na taxa de juros diminui a demanda especulativa. O

motivo é porque a manutenção de taxa de juros em nível considerado baixo pelos agentes

pode formar no mercado uma expectativa de alta na taxa de juros. Os agentes que nele

operam podem entender que é pouco provável que uma taxa em um nível já baixo caia e o

mais provável é que ela suba. Outro motivo plausível seria porque que os agentes vão usar

mais moeda para o motivo transação dado que haverá um desestímulo às aplicações

28

financeiras, pois estas ficam menos interessantes a uma taxa de juros menor. Keynes

assume que a formação de expectativas no mercado financeiro não é um processo tão

previsível e, portanto, sob determinadas circunstâncias, uma queda na taxa de juros não

necessariamente irá ocasionar uma expectativa de alta desta mesma variável. O autor

apresenta este caso como sendo um caso representativo. Da mesma forma, no caso da taxa

de juros se manter estável em um nível alto, o mais provável é que esta venha a cair no

futuro, porém não é certo que isto aconteça. “Embora seja de esperar que, ceteris paribus,

um aumento na quantidade de moeda reduza a taxa de juros, isto não ocorrerá se a

preferência do público pela liquidez aumentar mais do que a quantidade de moeda.”

(Keynes, 1936: 125). O ceteris paribus aí está indicando que a taxa de juros esperada pelos

agentes (ie) está fixa. Keynes considera esta ie como sendo a taxa “normal” (leia-se mais

provável) de cada agente e, em termos agregados, como sendo a média das re’s dos agentes.

Foi a partir desta idéia que Keynes achou que quando a taxa de juros estivesse baixa a Ls

estaria alta e vice-versa. Por isso estabeleceu uma relação inversa entre Ls e taxa de juros

(novamente, tomando ie como constante).A função que melhor representaria a Ls é:

Ls = L (i, ie) (1.5)

Sendo que quando ie > i ter-se-á ∆Ls > 0 e quando ie < i, ter-se-á ∆Ls < 0.

Da mesma forma, para analisar a relação entre quantidade de moeda disponível e

taxa de juros deve-se considerar constante a preferência por liquidez pelo motivo

especulação. Então, para dada ie tem-se variações na taxa de juros determinando ∆Ls ao

longo da curva Ls. Já quando por algum motivo (choque externo, mudanças no cenário

político) tem-se uma alteração na ie, ocorre um deslocamento paralelo da curva Ls. Então a

demanda especulativa por moeda varia de forma continua em relação às mudanças graduais

na taxa de juros.

Porém, é importante ressaltar que cada agente tem a sua ie e que são diferentes.

Devido à divergência de interpretações que cada agente tem do mesmo fato, um agente

pode achar que a taxa de juros irá cair e o outro achar que ela vai subir, e, então, um

venderá títulos para o outro em função da nova demanda especulativa por moeda de cada

um. Neste movimento, a taxa de juros de equilíbrio sofre alterações. O que desencadeou tal

processo foi uma mudança relativa na quantidade que cada agente pretendia reter de moeda

29

pelo motivo especulação. De qualquer maneira, a mudança na preferência por liquidez não

gera nenhuma alteração na quantidade de moeda, apenas na taxa de juros. Keynes (1936)

explica ainda que na situação hipotética de todos os agentes interpretarem as informações

exatamente do mesmo jeito, “a taxa de juros se ajustará imediatamente à nova situação sem

necessidade de quaisquer transações de mercado.” (p.141). Neste caso específico, o ajuste

na taxa de juros se dá instantaneamente. Logo, é justamente o fato dos investidores terem

expectativas diferentes que permite o funcionamento do mercado monetário. A

convergência de expectativas descrita acima gera ou uma crise ou a formação de uma bolha

especulativa (que quando estourar também vai gerar crise). Segundo o autor, esta

instabilidade na demanda especulativa por moeda e a conseqüente instabilidade no mercado

financeiro que fazem com que os movimentos deste possam ser absolutamente dissociados

da economia real.

Tendo claro porque as demandas transacional e precaucional dependem basicamente

da renda e a demanda especulativa depende da taxa de juros pode-se, agora, dividir a

demanda por moeda em duas funções.

(1.6) L = L1(Y) + L2(r)

Sendo L1 a soma das demandas transacional e precaucional e L2 a demanda por moeda

especulativa. Esta demanda tem de ser igual à oferta de moeda (M):

(1.7) M = L1(Y) + L2(r)

Em termos de política monetária, a situação se torna complexa com uma mudança

na L2. Considera-se aqui política monetária como sendo variações na taxa de juros ou na

quantidade de moeda, feitas pela autoridade monetária, a qual visa atingir objetivos

macroeconômicos. Assim sendo, dado que a L1 depende basicamente da renda e é muito

pouco sensível a alterações em outras variáveis, a demanda especulativa, representada na

função acima por L2 é a mais importante para transmitir os efeitos de uma política

monetária. O efeito de uma variação na quantidade de moeda é sentido pelo sistema

econômico através da influência exercida sobre a demanda especulativa.

No caso de uma política monetária expansionista (∆M > 0), esta irá alterar a taxa de

juros de equilíbrio que irá exercer influência sobre o investimento e a renda. Se a variação

30

em Ls for próxima de zero, se formará um excesso de moeda que será usado na compra de

títulos puxando para baixo a taxa de juros. Se a variação em Ls for maior do que zero e

menor do que a expansão monetária o mesmo efeito na taxa de juros ocorre, porém com

menor intensidade. Já no caso em que ∆Ls for igual a ∆M, a parte guardada para o motivo

especulação não será usada para compra de títulos e por isso não irá provocar alterações na

taxa de juros. Então, dada uma expansão monetária, quanto maior for a variação na Ls em

relação à essa, menor será a variação na taxa de juros e, portanto, menor terá sido o efeito

da política monetária sobre o investimento e a renda.

Por esta descrição fica claro que a Ls representa a possibilidade de uma parcela da

oferta monetária ficar guardada de forma a não entrar no mercado de bens e nem no

mercado de títulos. Tal possibilidade diminui a capacidade dos bancos centrais de atingir

seus objetivos ao realizar a política monetária se esta for operada através da oferta

monetária. Elevações nesta podem não gerar o efeito desejado, dependendo de quanto desta

variação na quantidade de moeda for mantida sob a forma de Ls. No caso limite, toda

variação monetária vai se transformar em Ls, pois a taxa de juros pode se encontrar em um

nível tão baixo que ninguém espere que ela vá baixar mais, tornando a expectativa de alta a

única possível para a taxa de juros futura. Neste caso, “[...] a preferência pela liquidez se

torna virtualmente absoluta, no sentido de que todos prefiram manter recursos líquidos a

conservar uma dívida que rende uma taxa de juros tão baixa.” (Keynes, 1936 : 146). Tal

situação limite foi denominada por Keynes como “Armadilha da Liquidez”.

1.3. A Síntese Neoclássica

1.3.1. O Modelo de Hicks

O modelo de Hicks que será apresentado não é de determinação da taxa de juros. É

um modelo onde a taxa de juros e o produto são determinados simultaneamente por um

processo de equilíbrio geral. Hicks entendeu que as teorias da preferência pela liquidez e

dos fundos emprestáveis eram complementares. Ambas eram incompletas pois a primeira

era válida na armadilha da liquidez e a segunda no pleno emprego. Apesar de ficar

conhecido como Modelo Keynesiano, o modelo desenvolvido em Hicks (1937) distorce

bastante as idéias contidas na Teoria Geral, impondo a elas uma visão neoclássica. O que

31

ele fez foi tentar sintetizar as duas teorias para formar uma teoria geral e, por isso, o modelo

surgido também ficou conhecido como a Modelo da Síntese Neoclássica.

Não é objetivo desta dissertação uma análise profunda da síntese neoclássica ou,

mais precisamente, da construção deste modelo. Ele será descrito aqui, de forma resumida,

porque também é um modelo que apresenta uma explicação para a formação da taxa de

juros. A construção do modelo se dá considerando a igualdade entre poupança e

investimento como condição de equilíbrio da renda e da taxa de juros, o que já demonstra o

viés neoclássico do mesmo. Este é de equilíbrio geral em dois mercados, o mercado de bens

e o mercado monetário. Também existe a hipótese de que o nível de preços está constante e

todo ajustamento se dá via variações no produto. Quando ambos os mercados estiverem em

equilíbrio, a economia estará em equilíbrio geral e este equilíbrio determina

simultaneamente o produto e a taxa de juros. Esta é uma grande diferença em relação ao

modelo de Keynes, no qual a taxa de juros era determinada pelo equilíbrio no mercado

monetário e esta afetava diretamente o equilíbrio no mercado de bens. O equilíbrio dos dois

mercados não é simultâneo em Keynes e a causalidade do mercado monetário para o

mercado de bens é bem clara neste autor. Este é apenas um de muitos exemplos de má

interpretação de Keynes pela Síntese.

Assim como na teoria de Keynes, o modelo de Hicks afirma que o mercado

monetário se encontra em equilíbrio quando a oferta de moeda (M) é igual à demanda (L).

No modelo neoclássico, L era função apenas do nível de atividade econômica enquanto que

no modelo de Keynes L era função também da taxa de juros. Hicks também entendeu que a

teoria neoclássica estava incompleta neste ponto e que a demanda por moeda era função das

duas variáveis. Porém há uma diferença fundamental nas duas teorias. Keynes entendia que

formação da taxa de juros se dava pela interação da oferta de moeda com a Ls enquanto

Hicks entendia que tal variável era função da interação entre oferta e demanda (L) por

moeda. Então, a condição de equilíbrio no mercado monetário para o modelo é:

M = L (i, PY), sendo “i” a taxa de juros nominal (1.8)

Já o mercado de bens se equilibra pelas forças reais da economia, ou seja, pela

igualdade entre poupança e investimento. Esta é outra característica do modelo que nada

tem a ver com a teoria de Keynes. Para ele, a igualdade entre poupança e investimento não

32

é uma condição de equilíbrio, é apenas uma igualdade contábil. Incorporando mais este viés

neoclássico, a condição de equilíbrio no mercado de bens ficou então:

I (i) = S (PY) (1.9)

O modelo de equilíbrio geral com equações simultâneas já está formado. As duas

condições de equilíbrio apresentam duas equações e duas incógnitas. O equilíbrio no

mercado monetário, por representar a igualdade entre L e M, foi representado por uma

curva que foi chamada de LM. O equilíbrio no mercado de bens, por representar a

igualdade entre I e S, foi representado por uma curva que foi chamada de IS. A inclinação

das curvas reflete a relação entre as variáveis “i” e (PY).

No mercado monetário, tem-se:

dM = dL = 0, o que nos leva a relação: – Li / LPY = d(PY) / d(i)

A explicação econômica para a relação direta entre PY e i apresentada acima é que quanto

maior for a renda maior será a demanda por moeda e, considerando dada a oferta de moeda,

maior será a taxa de juros. Por isso, a curva LM é positivamente inclinada representando

todas as combinações entre i e PY que mantém o mercado monetário em equilíbrio.

Já no mercado de bens, as derivadas parciais são:

δ(PY)/δi < 0 e δi/δ(PY) < 0

Por elas percebe-se que existe uma relação inversa entre PY e i e, por isso, tem-se a curva

IS como sendo negativamente inclinada. A lógica econômica da relação é a de que quanto

menor a taxa de juros maior será o nível de investimento e, conseqüentemente, o nível de

renda. Assim como a LM, a curva IS mostra todos os pontos em que o mercado de bens

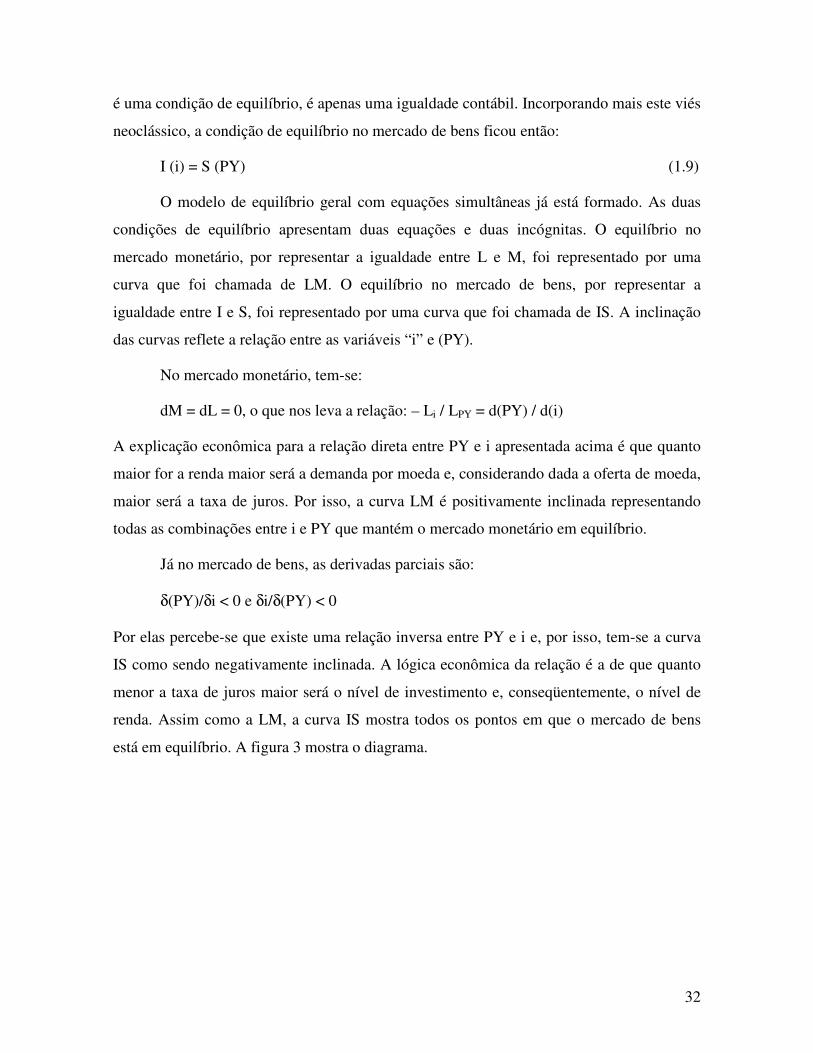

está em equilíbrio. A figura 3 mostra o diagrama.

33

i

LM

i*

IS

PY* Y

Figura 3: a intercessão das curvas determina a i e PY simultaneamente

O equilíbrio visto na figura acima é o equilíbrio geral do modelo que ocorre quando

ambos os mercados se encontram em equilíbrio no único ponto de intercessão entre as duas

curvas. Este equilíbrio determina simultaneamente o nível de produto e de taxa de juros da

economia.

Fica claro no modelo de Hicks que a taxa de juros é formada tanto pelas forças reais

da economia (poupança e investimento) presentes na curva IS, quanto pelas forças

monetárias (oferta e demanda por moeda) presentes na curva LM. Neste ponto, o modelo de

Hicks é, de fato, uma síntese das duas teorias expostas anteriormente.

1.3.2. A Contribuição de Modigliani

Outra referência relevante na síntese neoclássica é Modigliani (1944). Assim como

Hicks, o autor também faz uma análise das teorias neoclássica (que ele se refere como

clássica) e de Keynes para depois apresentar uma teoria geral. O autor admite a idéia

keynesiana de que a moeda pode ser demandada como sendo um ativo e não apenas como

meio de troca e de que, portanto, é racional o ato de reter moeda. A partir disso ele divide a

demanda por moeda em duas formas: uma, assim como Keynes, ele chamou de transacional

e a outra ele chamou de demanda por moeda como um ativo. A demanda transacional é a

mesma de Keynes e dos neoclássicos e a demanda por moeda como um ativo sofre

influência da taxa de juros.

O autor define o portfolio de um indivíduo como sendo o seu estoque de riqueza

mais a sua poupança no corrente período. Uma questão relevante seria sob que forma os

indivíduos mantém seus ativos. Ele distingue três formas para tal ato: moeda, ativos

34

financeiros e ativos físicos. Os ativos físicos foram retirados da análise para efeito de

simplificação. A questão passa a ser, então, como distribuir os ativos entre moeda e ativos

financeiros (que por simplificação serão chamados de títulos a partir de agora). Todos os

ativos (inclusive os físicos) possuem duas propriedades: liquidez e risco6. Na presença de

mercado financeiro desenvolvido, não existiria uma diferença muito grande em termos de

liquidez entre a moeda e os títulos. As principais diferenças estariam no fato de existir custo

para se adquirir um título e no risco destes. Títulos são mais arriscados do que a moeda

simplesmente porque seus preços nominais variam enquanto o preço da moeda não.

O autor diferenciou títulos de curto prazo e de longo prazo. Nos títulos de curto

prazo, o risco poderia ser negligenciado e o custo de transação existente no ato de

transformar moeda em títulos seria o principal empecilho para a entrada do investidor neste

mercado. Neste caso, uma queda na taxa de juros sem uma queda no custo de transação de

se adquirir um título desestimularia a compra destes, sendo um incentivo para a “aplicação”

dos ativos na forma de moeda e vice-versa no caso de um aumento na taxa de juros. Ao

contrário dos títulos de curto prazo, nos de longo prazo o risco não pode ser desprezado

devido ao fato de que as incertezas no longo prazo são muito maiores do que as do futuro

próximo. Por outro lado, o custo de transação de se adquirir o título passa a ser muito

pequeno em relação ao seu retorno esperado. Por serem mais arriscados, o retorno exigido

pelo investidor para ter este tipo de título é maior. Então, no caso deles, mudanças na taxa

de juros para baixo incentivariam o armazenamento dos ativos na forma de moeda. Em

ambos os casos a taxa de juros oferecida pelos títulos representa o custo de oportunidade de

se reter moeda e os seus movimentos influenciam da mesma forma a demanda por moeda.

O autor conclui que quanto menor for a taxa de juros maior será o incentivo para se manter

riqueza na forma de moeda e, por isso, existe uma relação inversa entre a taxa de juros e

demanda por moeda como ativo. O autor representou esta demanda por Da. Como a

demanda transacional (Dt) é uma função positiva da renda, a função de demanda por moeda

ficaria:

6 O autor usa a definição de liquidez de Marschak (apud Modigliani, 1944:192) segundo a qual a liquidez de um ativo estaria associada ao grau de perfeição da concorrência no mercado deste ativo. Quanto mais próximo de concorrência perfeita estivesse o mercado do ativo, ou seja, quanto menos o preço do ativo é afetado por compradores ou vendedores individuais, mais líquido é o ativo. A definição de risco usada é padrão. Quanto maior a volatilidade do preço do ativo maior o seu risco.

35

(1.10) L (r,Y) = Da(r) + Dt(Y), sendo Da’ < 0 e Dt’ > 0.

O equilíbrio no mercado monetário seria atingido quando a demanda por moeda se igualar a

oferta (M) como nos demais casos.

Apesar da equação (1.10) ser praticamente igual a (1.7), a descrição do mercado

monetário por Modigliani não se assemelha muito a feita por Keynes. O autor expõe que

existem duas formas de se analisar o mercado monetário: em termos de fluxo e em termos

de estoque. Em termos de estoque, a quantidade de moeda disponível para ser armazenada

como um ativo (que ele chamou de Sa) seria a quantidade total de moeda (M) subtraída da

quantidade de moeda que foi usada por motivos transacionais [Dt(Y)].

(1.12) Sa = M - Dt(Y)

A função Da, como já exposto, é negativamente inclinada em relação à taxa de juros

e a função Sa é perfeitamente inelástica em relação a tal variável e sofre deslocamentos

paralelos para a direita conforme diminui a renda de equilíbrio. O equilíbrio desse mercado

é atingido na interseção de Da com Sa formando a taxa de juros de equilíbrio. Supondo um

aumento em Sa (uma queda na renda), a taxa de juros de iria cair. Assim como no modelo

de Hicks, os pontos de equilíbrio do mercado monetário formam uma curva (a qual

Modigliani chamou de LL) e o ponto de interseção desta com a curva de equilíbrio no

mercado de bens representa o equilíbrio geral do modelo. Tal diagrama se assemelha

bastante ao exposto na Figura 5, só que a curva positivamente inclinada sendo LL e não

LM.

O equilíbrio no mercado monetário é válido no curto prazo e quando este é

analisado pelo estoque de Sa. Porém, a taxa de juros formada neste mercado não

necessariamente se mantém no longo prazo. Sendo esta alterada pela quantidade de moeda,

ela só seria a taxa de longo prazo se a oferta de Sa permanecer constante. O autor explica a

lógica do raciocínio ao expor “[...] a position of long-run equilibrium will be reached only

when the rate of interest does not tend to change from a income period to the other and this

in turn is possible only if the stock of money to hold remains constant in time” (Modigliani,

1944: 205). Mas como os atos de poupar e investir alteram a Sa, eles também alteram a taxa

de juros de equilíbrio do mercado monetário. Então, para que esta taxa permanecesse em

36

equilíbrio por um prazo maior seria preciso haver equilíbrio nos estoques de Sa e nos seus

fluxos (S e I).

Através deste argumento, o autor conclui que a taxa de juros nominal de curto prazo

é determinada no mercado monetário pelo equilíbrio das funções de oferta e demanda por

moeda, mas a taxa de juros real de longo prazo (a variável de fato relevante) tem sua

determinação de acordo com a teoria dos fundos emprestáveis. Com esta conclusão, o autor