FUGINDO DA CONCORRÊNCIA DE PREÇOS Thomaz Yazimacev.fgv.br/sites/cev.fgv.br/files/Apresentacao...

24

Seminário GVcev Supermercados: Supermercados: Estratégia de Estratégia de Pricing Pricing FUGINDO DA CONCORRÊNCIA DE PREÇOS Thomaz Yazima

Transcript of FUGINDO DA CONCORRÊNCIA DE PREÇOS Thomaz Yazimacev.fgv.br/sites/cev.fgv.br/files/Apresentacao...

Seminário GVcev

Supermercados:Supermercados:

Estratégia de Estratégia de PricingPricingFUGINDO DA CONCORRÊNCIA DE PREÇOS

Thomaz Yazima

Em uma reunião de Diretoria...

“Precisamos aumentar

os preços porque a nossa

margem está muito baixa”

“Vamos abaixar os preços

para acompanhar

os movimentos da concorrência”

“Vamos fazer promoções de preço

junto aos consumidores para

aumentar o faturamento”

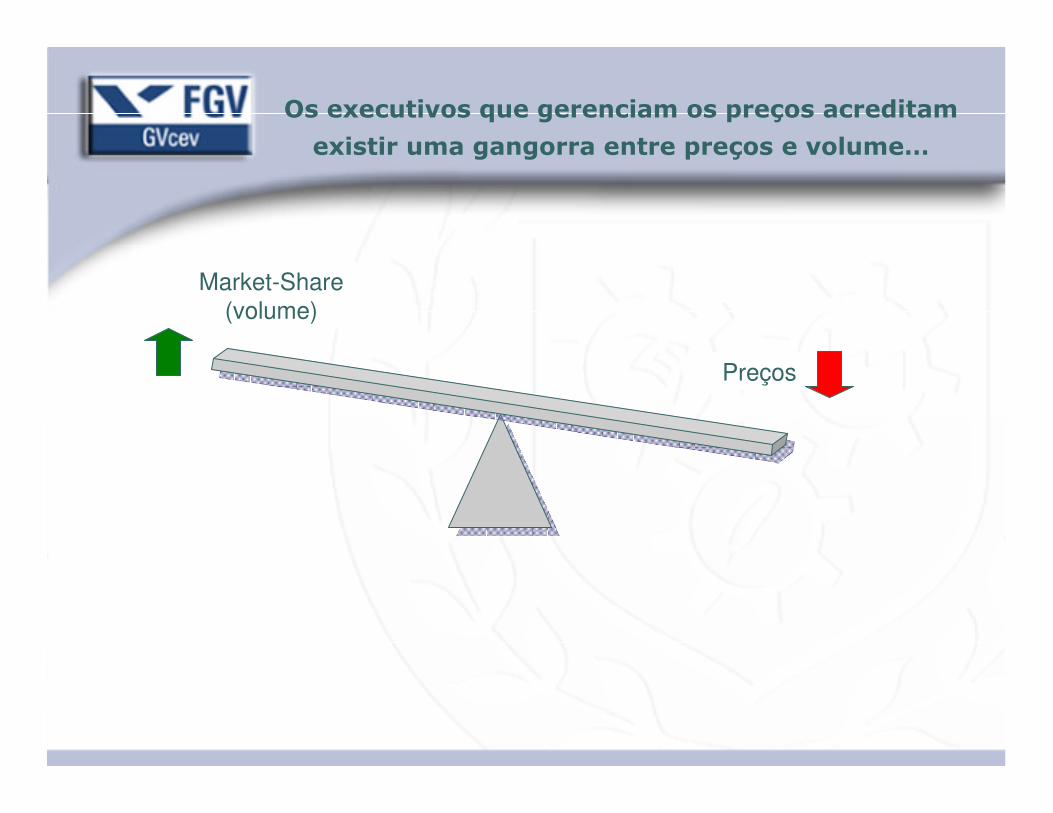

Os executivos que gerenciam os preços acreditam

existir uma gangorra entre preços e volume…

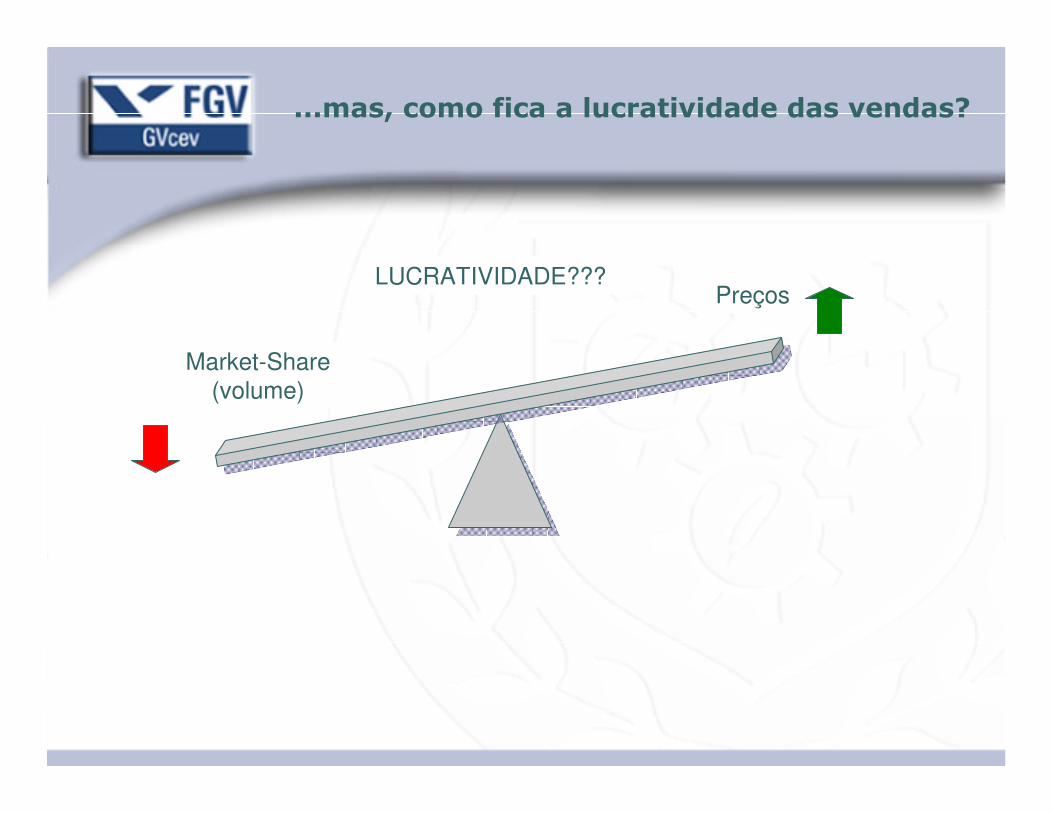

Preços

Market-Share(volume)

Preços

Market-Share(volume)

...mas, como fica a lucratividade das vendas?

LUCRATIVIDADE???

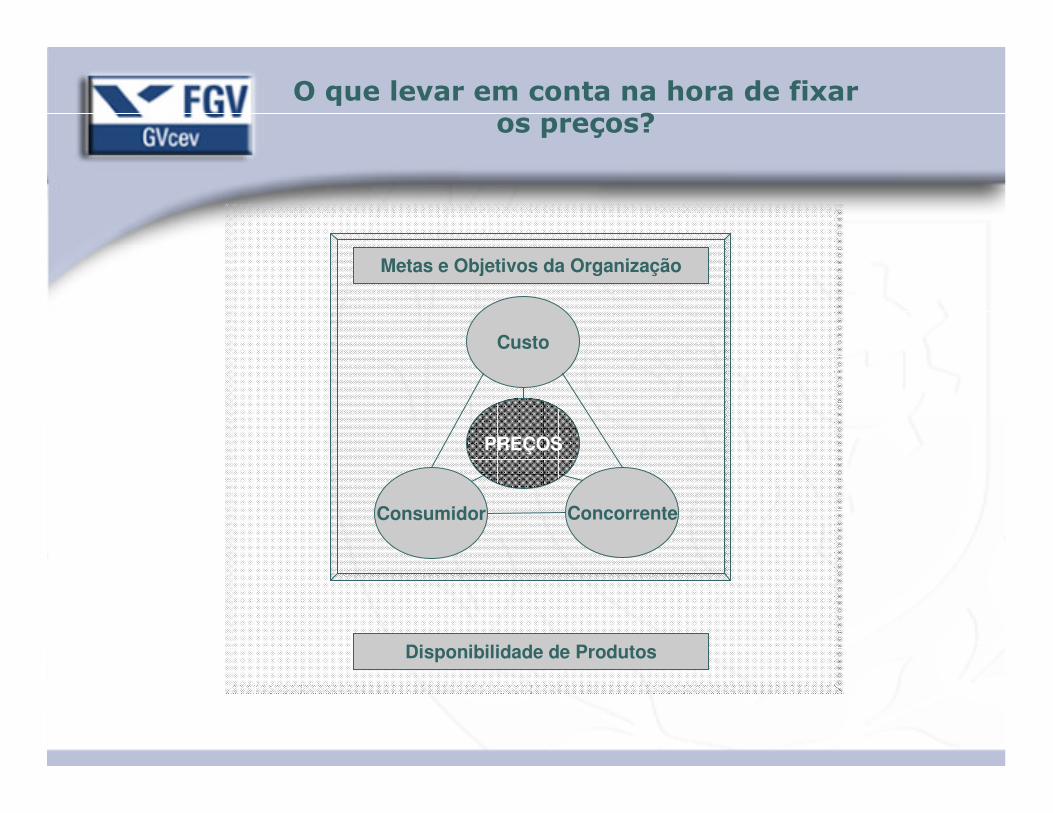

O que levar em conta na hora de fixar os preços?

PREÇOS

Custo

ConcorrenteConsumidor

Metas e Objetivos da Organização

Disponibilidade de Produtos

Preço é o momento da verdade, é a hora da colheita.

Se você plantar uma boa semente

(oferecer um mix de produtos e serviços adequado)

no local certo (localização) e,

dar os devidos cuidados como adubar e molhar

(ações promocionais e comunicação)

então terá uma boa chance em fazer uma ótima colheita

(lucros gerados por uma correta precificação)

Preço é o momento da verdade, é a hora da colheita.

Se você plantar uma boa semente

(oferecer um mix de produtos e serviços adequado)

no local certo (localização) e,

dar os devidos cuidados como adubar e molhar

(ações promocionais e comunicação)

então terá uma boa chance em fazer uma ótima colheita

(lucros gerados por uma correta precificação)

Metas e Objetivos da Organização

Balanço Patrimonial da Empresa

AtivoPassivo

Patrimônio Líquido

=

É fundamental escolher o correto indicador de gestão

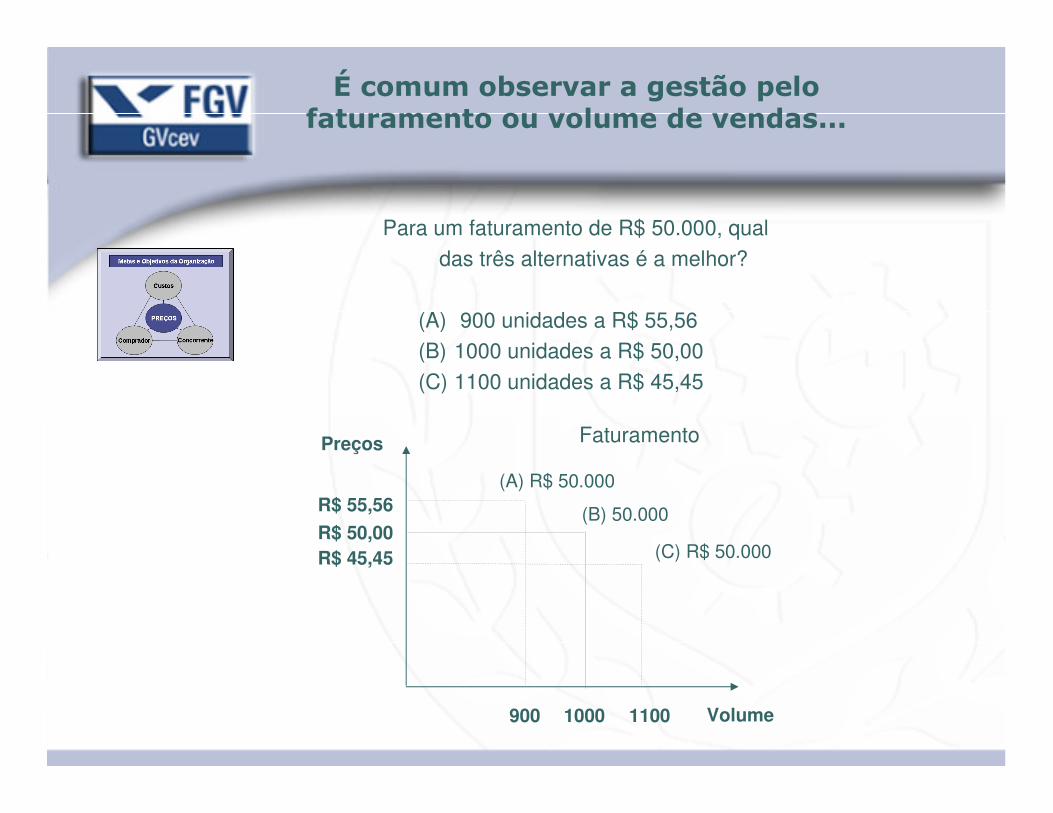

É comum observar a gestão pelo faturamento ou volume de vendas...

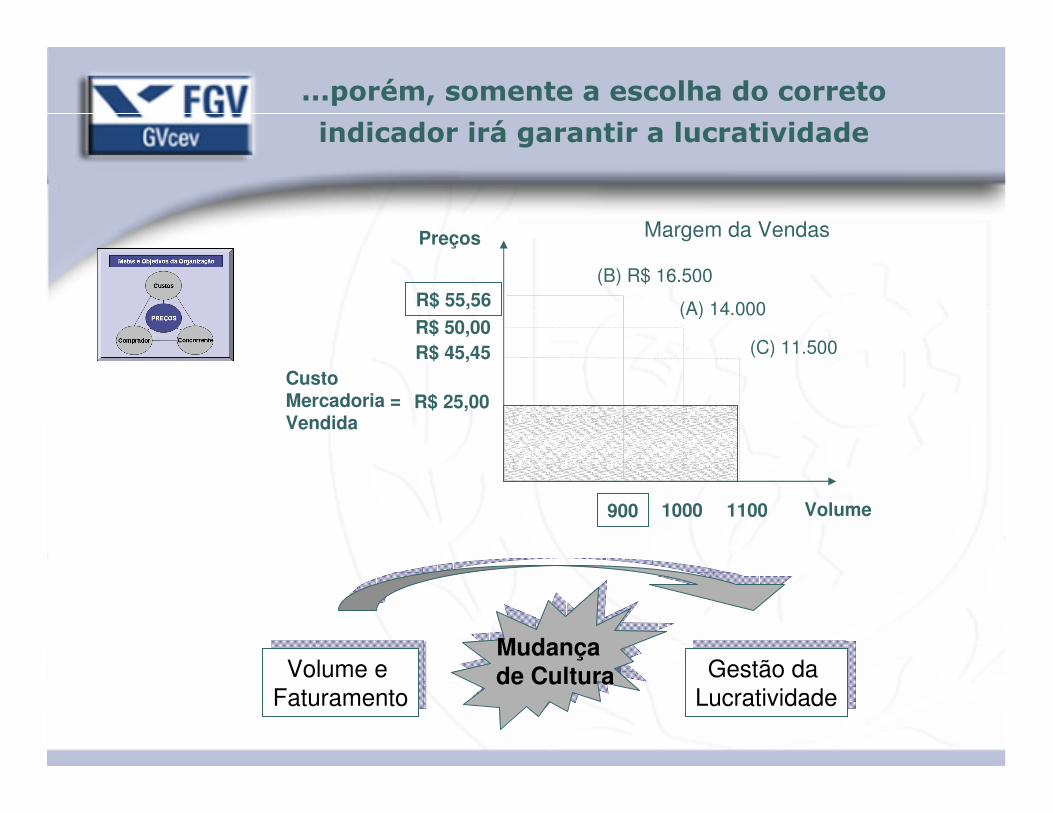

R$ 50,00R$ 45,45

R$ 55,56

900 1000 1100

(B) 50.000

(C) R$ 50.000

(A) R$ 50.000

Faturamento

Volume

Preços

Para um faturamento de R$ 50.000, qual

das três alternativas é a melhor?

(A) 900 unidades a R$ 55,56 (B) 1000 unidades a R$ 50,00

(C) 1100 unidades a R$ 45,45

...porém, somente a escolha do correto

indicador irá garantir a lucratividade

R$ 50,00R$ 45,45

R$ 55,56

900 1000 1100

(A) 14.000

(C) 11.500

(B) R$ 16.500

R$ 25,00

Margem da Vendas

Custo Mercadoria =Vendida

Volume

Preços

Mudança de Cultura

Mudança de Cultura

Volume e FaturamentoVolume e

Faturamento

Gestão da LucratividadeGestão da

Lucratividade

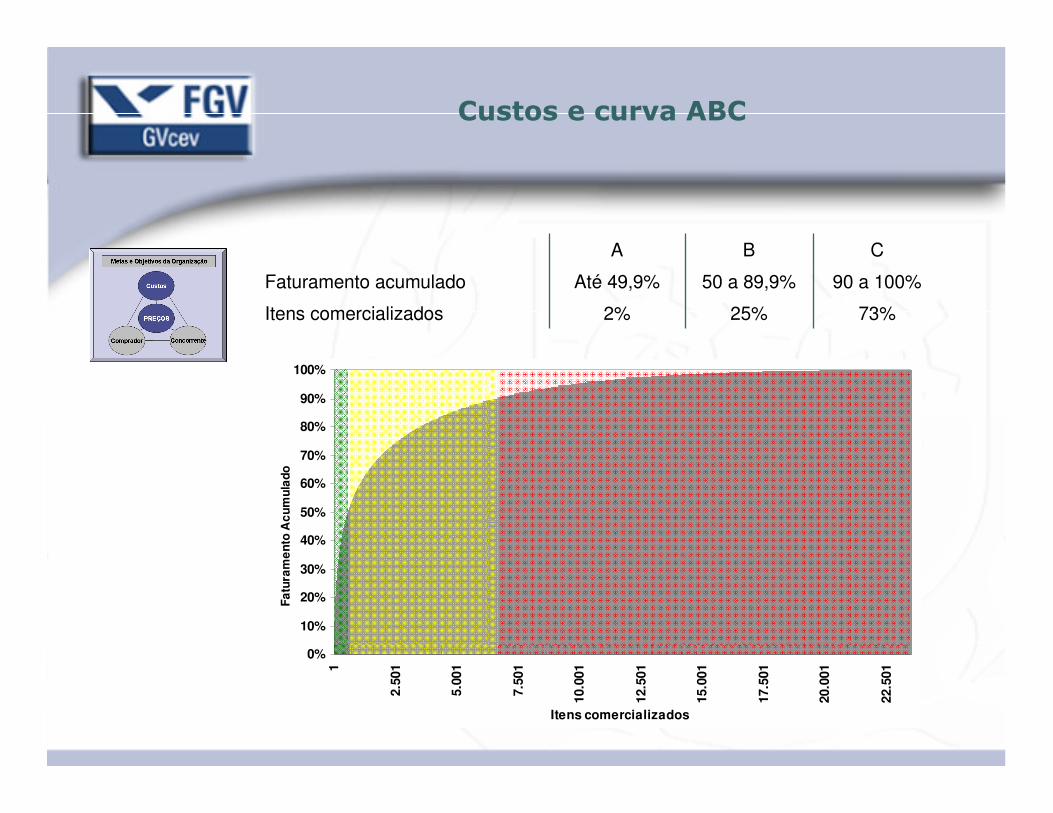

Custos e curva ABC

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1

2.50

1

5.00

1

7.50

1

10.0

01

12.5

01

15.0

01

17.5

01

20.0

01

22.5

01

Itens comercializados

Fa

tura

me

nto

Ac

um

ula

do

73%25%2%Itens comercializados

90 a 100%50 a 89,9%Até 49,9%Faturamento acumulado

CBA

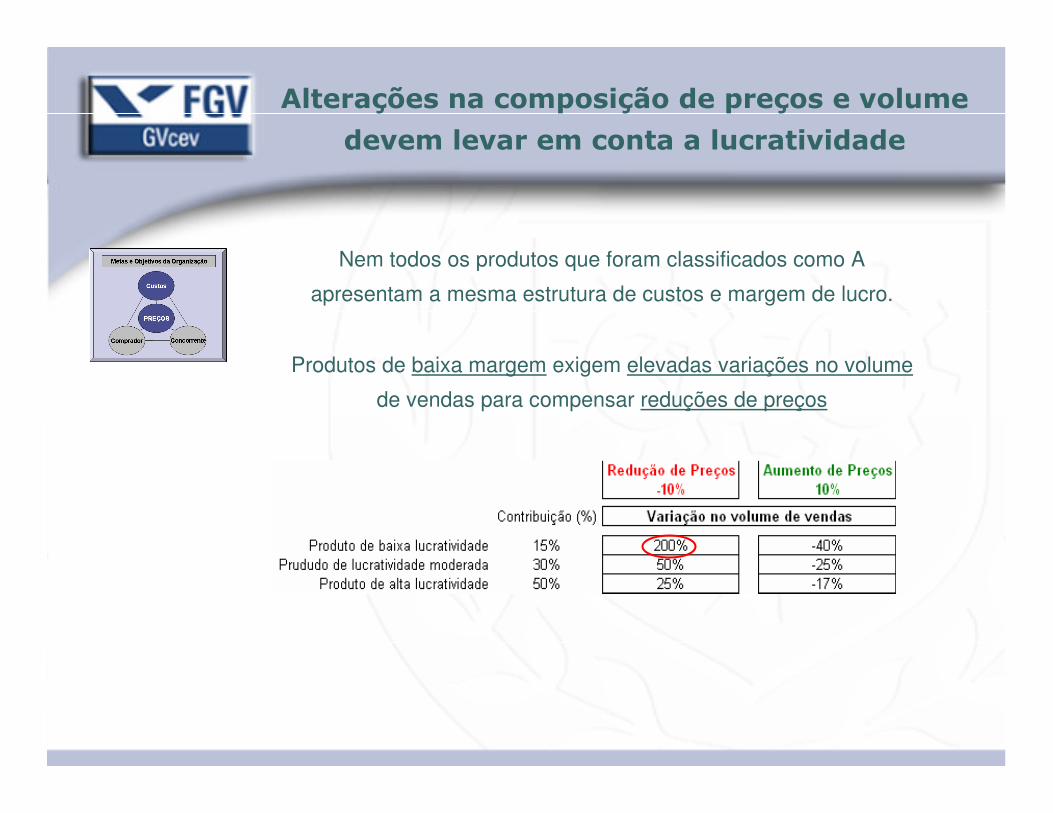

Alterações na composição de preços e volume

devem levar em conta a lucratividade

Produtos de baixa margem exigem elevadas variações no volume

de vendas para compensar reduções de preços

Nem todos os produtos que foram classificados como A

apresentam a mesma estrutura de custos e margem de lucro.

Concorrência

“Estratégia é fazer escolhas.

A essência da estratégia é escolher e desempenhar

atividades diferentemente de seus rivais.”

- Michael Porter -

“Estratégia é fazer escolhas.

A essência da estratégia é escolher e desempenhar

atividades diferentemente de seus rivais.”

- Michael Porter -

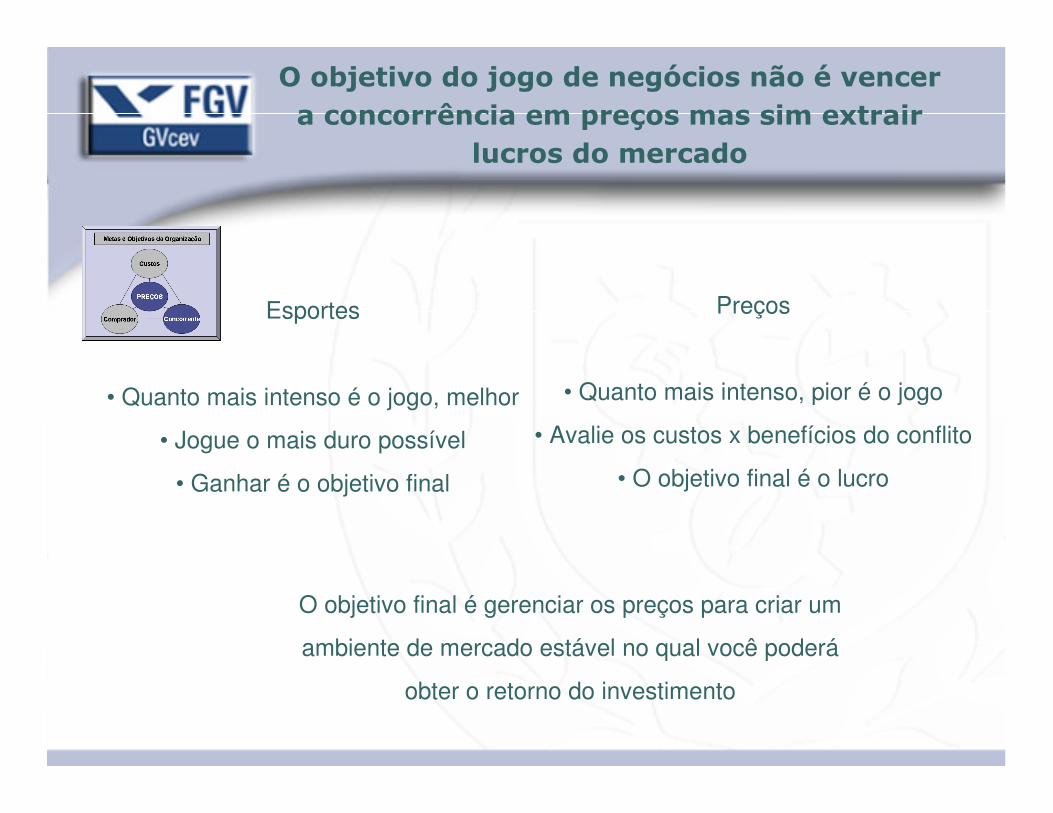

Esportes

• Quanto mais intenso é o jogo, melhor

• Jogue o mais duro possível

• Ganhar é o objetivo final

Preços

• Quanto mais intenso, pior é o jogo

• Avalie os custos x benefícios do conflito

• O objetivo final é o lucro

O objetivo final é gerenciar os preços para criar um

ambiente de mercado estável no qual você poderá

obter o retorno do investimento

O objetivo do jogo de negócios não é vencer a concorrência em preços mas sim extrair

lucros do mercado

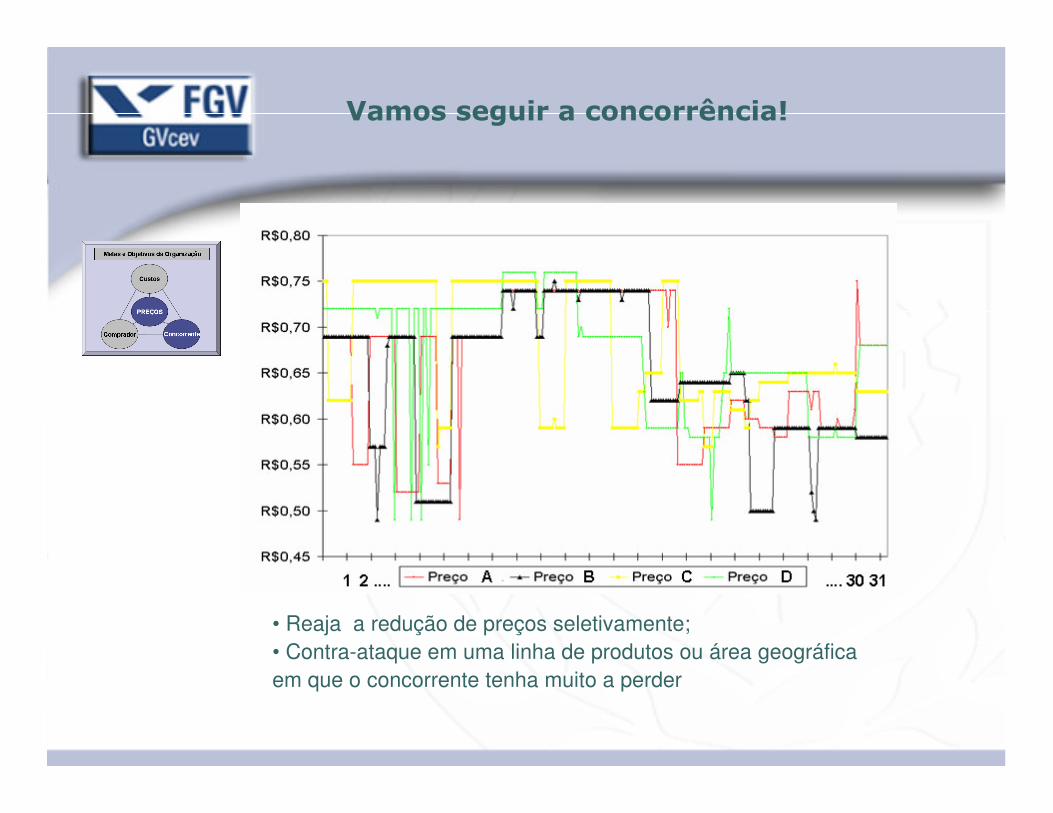

Vamos seguir a concorrência!

• Reaja a redução de preços seletivamente;• Contra-ataque em uma linha de produtos ou área geográfica em que o concorrente tenha muito a perder

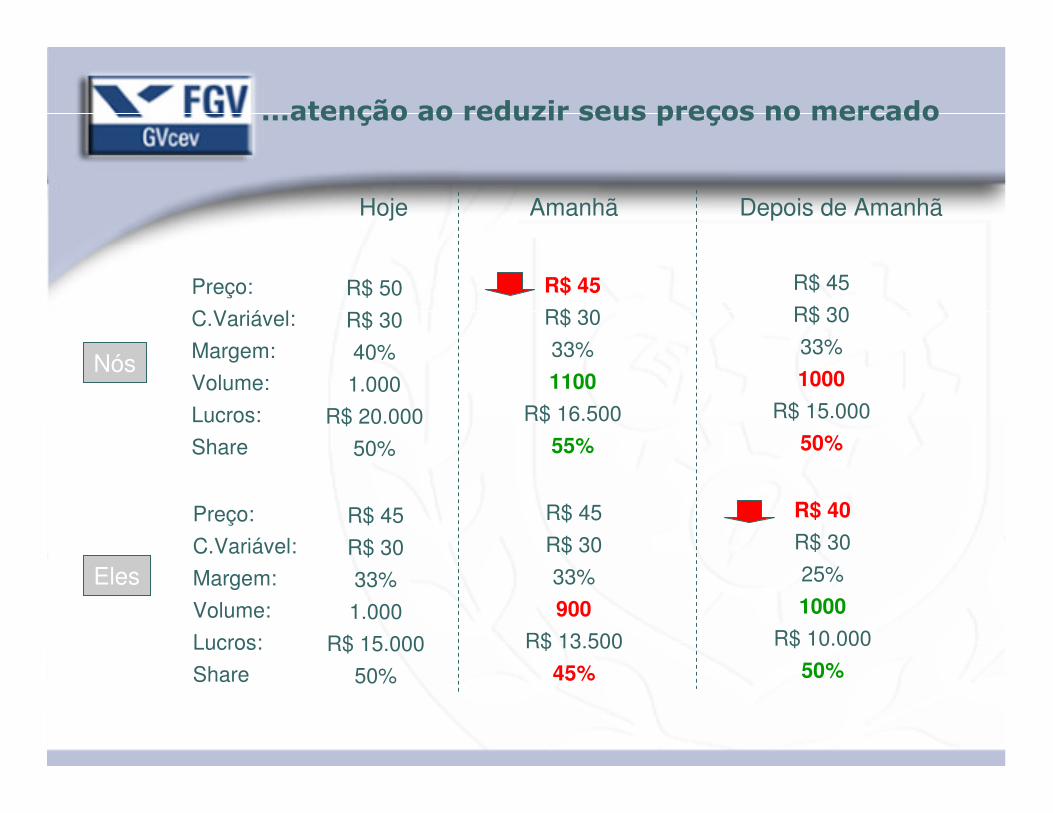

...atenção ao reduzir seus preços no mercado

Hoje

Preço:

C.Variável:

Margem:

Volume:

Lucros:

Share

R$ 50

R$ 30

40%

1.000

R$ 20.000

50%

Preço:

C.Variável:

Margem:

Volume:

Lucros:

Share

R$ 45

R$ 30

33%

1.000

R$ 15.000

50%

Amanhã

R$ 45

R$ 30

33%

1100

R$ 16.500

55%

R$ 45

R$ 30

33%

900

R$ 13.500

45%

Depois de Amanhã

R$ 45

R$ 30

33%

1000

R$ 15.000

50%

R$ 40

R$ 30

25%

1000

R$ 10.000

50%

Nós

Eles

Consumidor

“Só existe um único chefe: O consumidor.

Ele é tão poderoso que pode despedir todos na empresa,

desde o presidente até o mais baixo nível na organização,

sempre que ele gastar o seu dinheiro em qualquer outro lugar”

- Sam Walton -

“Só existe um único chefe: O consumidor.

Ele é tão poderoso que pode despedir todos na empresa,

desde o presidente até o mais baixo nível na organização,

sempre que ele gastar o seu dinheiro em qualquer outro lugar”

- Sam Walton -

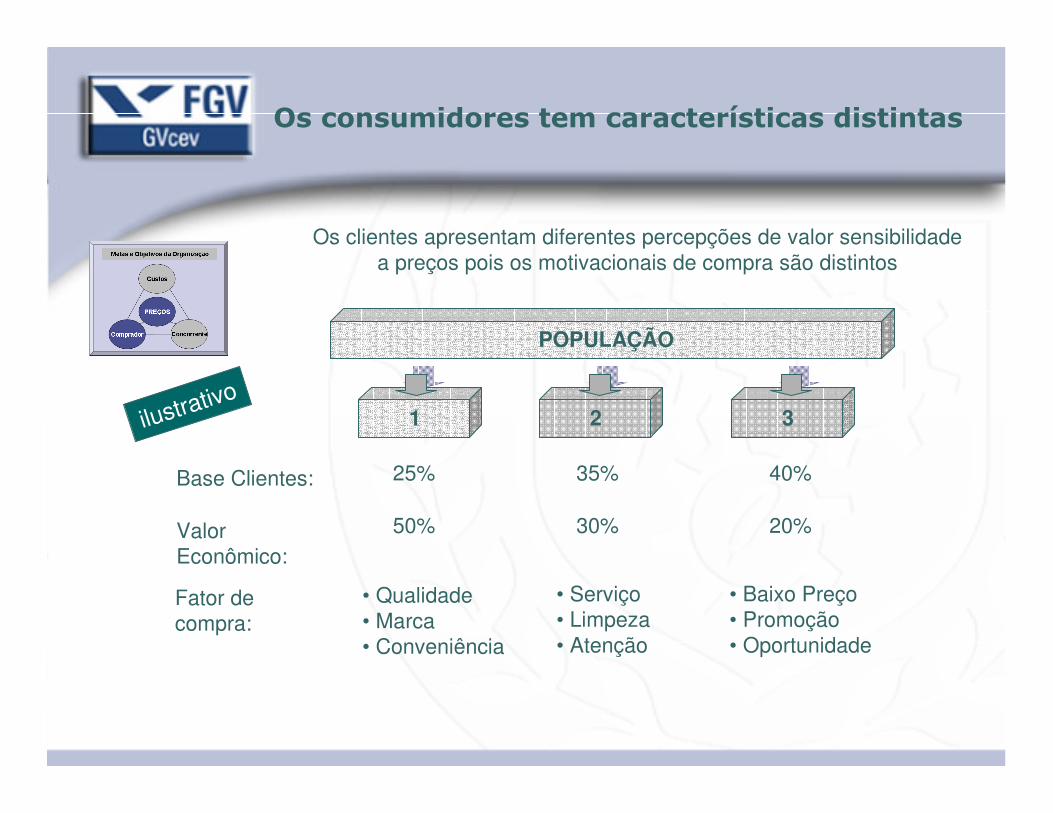

Os consumidores tem características distintas

Os clientes apresentam diferentes percepções de valor sensibilidade a preços pois os motivacionais de compra são distintos

1 2 3

POPULAÇÃO

Base Clientes: 25% 35% 40%

Valor Econômico:

50% 30% 20%

Fator de compra:

• Qualidade• Marca• Conveniência

• Serviço• Limpeza• Atenção

• Baixo Preço• Promoção • Oportunidade

ilustrativo

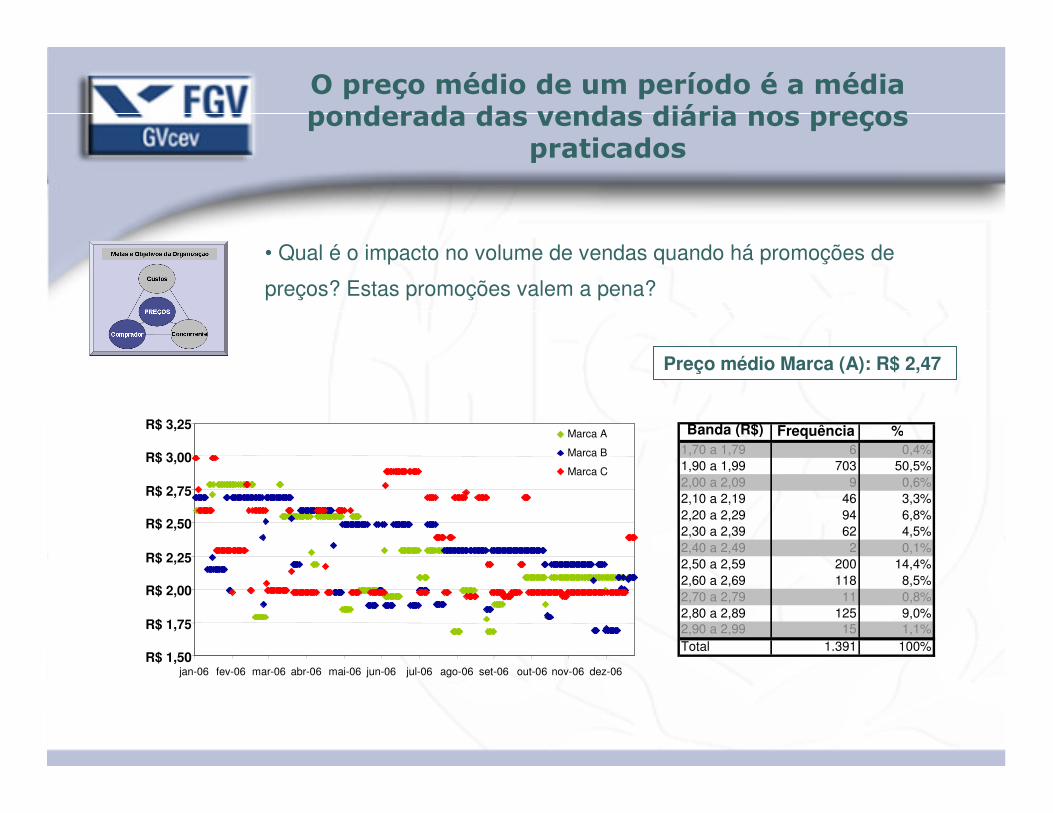

O preço médio de um período é a média ponderada das vendas diária nos preços

praticados

R$ 1,50

R$ 1,75

R$ 2,00

R$ 2,25

R$ 2,50

R$ 2,75

R$ 3,00

R$ 3,25

jan-06 fev-06 mar-06 abr-06 mai-06 jun-06 jul-06 ago-06 set-06 out-06 nov-06 dez-06

Marca A

Marca B

Marca C

Preço médio Marca (A): R$ 2,47

• Qual é o impacto no volume de vendas quando há promoções de

preços? Estas promoções valem a pena?

Banda (R$) Frequência %1,70 a 1,79 6 0,4%1,90 a 1,99 703 50,5%2,00 a 2,09 9 0,6%2,10 a 2,19 46 3,3%2,20 a 2,29 94 6,8%2,30 a 2,39 62 4,5%2,40 a 2,49 2 0,1%2,50 a 2,59 200 14,4%2,60 a 2,69 118 8,5%2,70 a 2,79 11 0,8%2,80 a 2,89 125 9,0%2,90 a 2,99 15 1,1%Total 1.391 100%

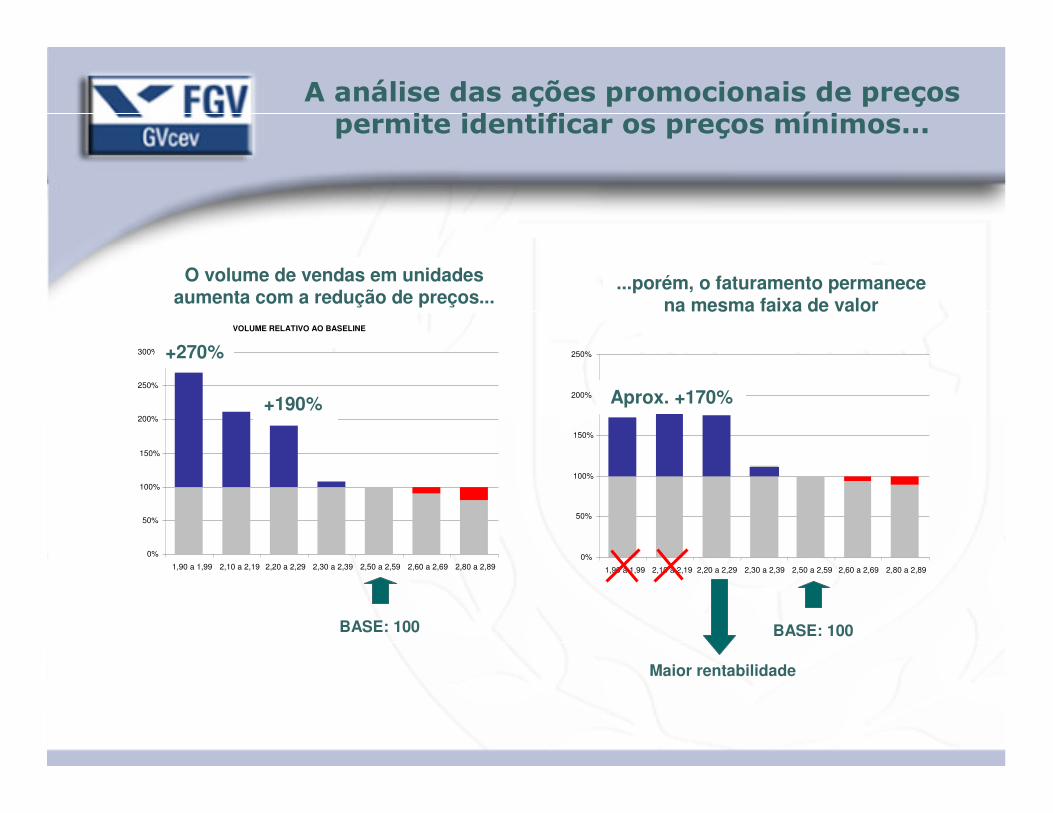

A análise das ações promocionais de preços permite identificar os preços mínimos...

FATURAMENTO RELATIVO AO BASELINEQUALY

0%

50%

100%

150%

200%

250%

1,90 a 1,99 2,10 a 2,19 2,20 a 2,29 2,30 a 2,39 2,50 a 2,59 2,60 a 2,69 2,80 a 2,89

BASE: 100BASE: 100

VOLUME RELATIVO AO BASELINE

0%

50%

100%

150%

200%

250%

300%

1,90 a 1,99 2,10 a 2,19 2,20 a 2,29 2,30 a 2,39 2,50 a 2,59 2,60 a 2,69 2,80 a 2,89

+270%

+190%

O volume de vendas em unidades aumenta com a redução de preços...

...porém, o faturamento permanece na mesma faixa de valor

Maior rentabilidade

Aprox. +170%

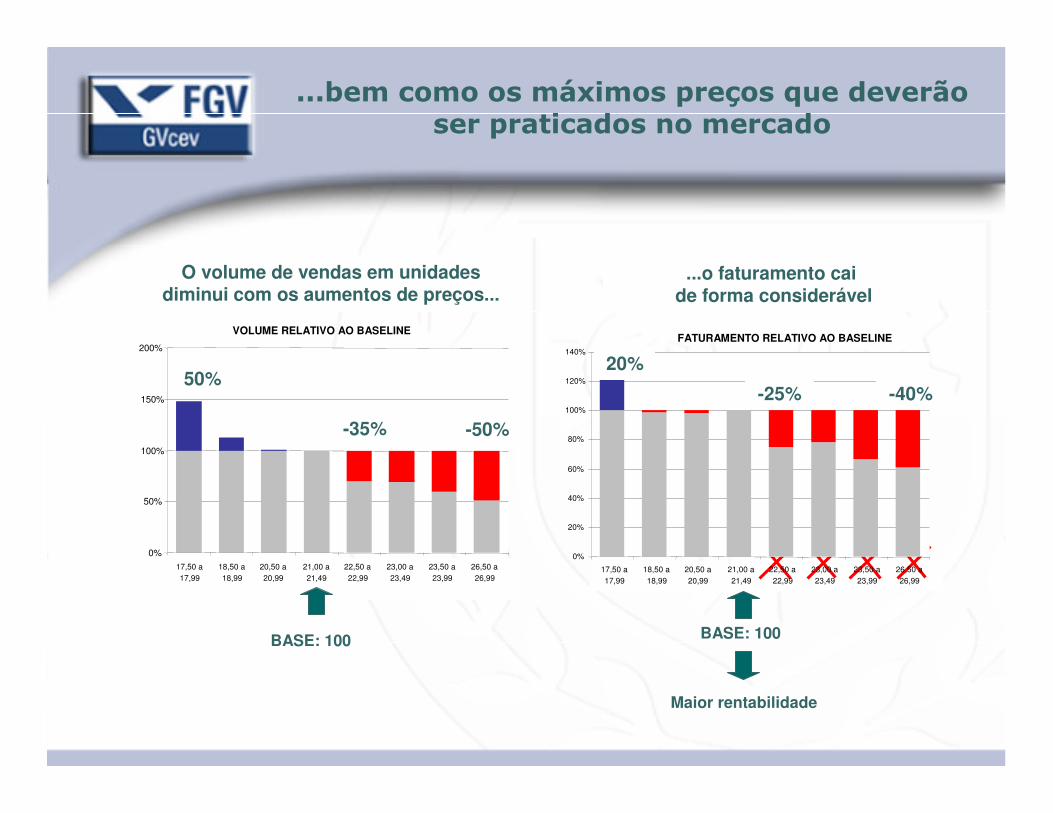

...bem como os máximos preços que deverão ser praticados no mercado

BASE: 100BASE: 100

O volume de vendas em unidades diminui com os aumentos de preços...

...o faturamento cai de forma considerável

Maior rentabilidade

VOLUME RELATIVO AO BASELINE

0%

50%

100%

150%

200%

17,50 a17,99

18,50 a18,99

20,50 a20,99

21,00 a21,49

22,50 a22,99

23,00 a23,49

23,50 a23,99

26,50 a

Aprox. - 25%

-35%

FATURAMENTO RELATIVO AO BASELINE

0%

20%

40%

60%

80%

100%

120%

140%

17,50 a17,99

18,50 a18,99

20,50 a20,99

21,00 a21,49

22,50 a22,99

23,00 a23,49

23,50 a23,99

26,50 a26,99

17,50 a17,99

18,50 a18,99

20,50 a20,99

21,00 a21,49

22,50 a22,99

23,00 a23,49

23,50 a23,99

26,50 a26,99

-50%

-25% -40%

20%50%

Gestão de Preços

“O sucesso nos negócios não é alcançado

por uma estratégia brilhante.

É alcançado por uma execução brilhante da estratégia.”

- Kaplan and Norton -

(Inventors of the Balanced Scorecard)

“O sucesso nos negócios não é alcançado

por uma estratégia brilhante.

É alcançado por uma execução brilhante da estratégia.”

- Kaplan and Norton -

(Inventors of the Balanced Scorecard)

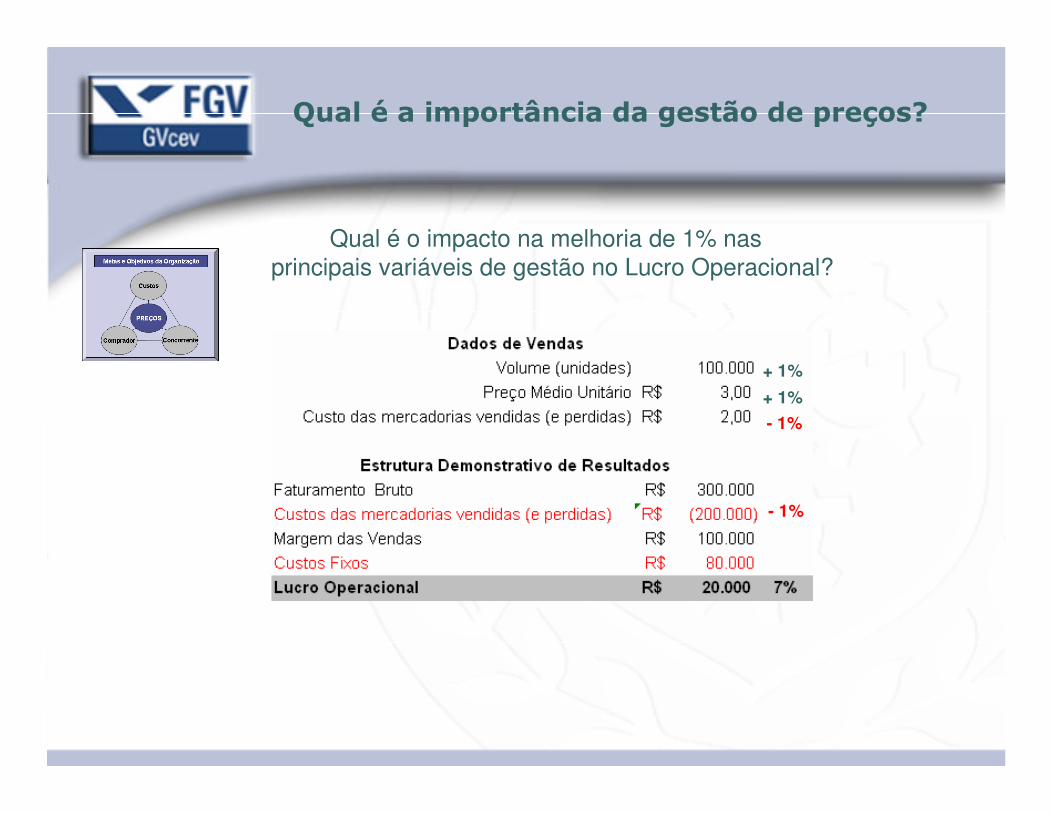

Qual é a importância da gestão de preços?

Qual é o impacto na melhoria de 1% nas principais variáveis de gestão no Lucro Operacional?

+ 1%

+ 1%

- 1%

- 1%

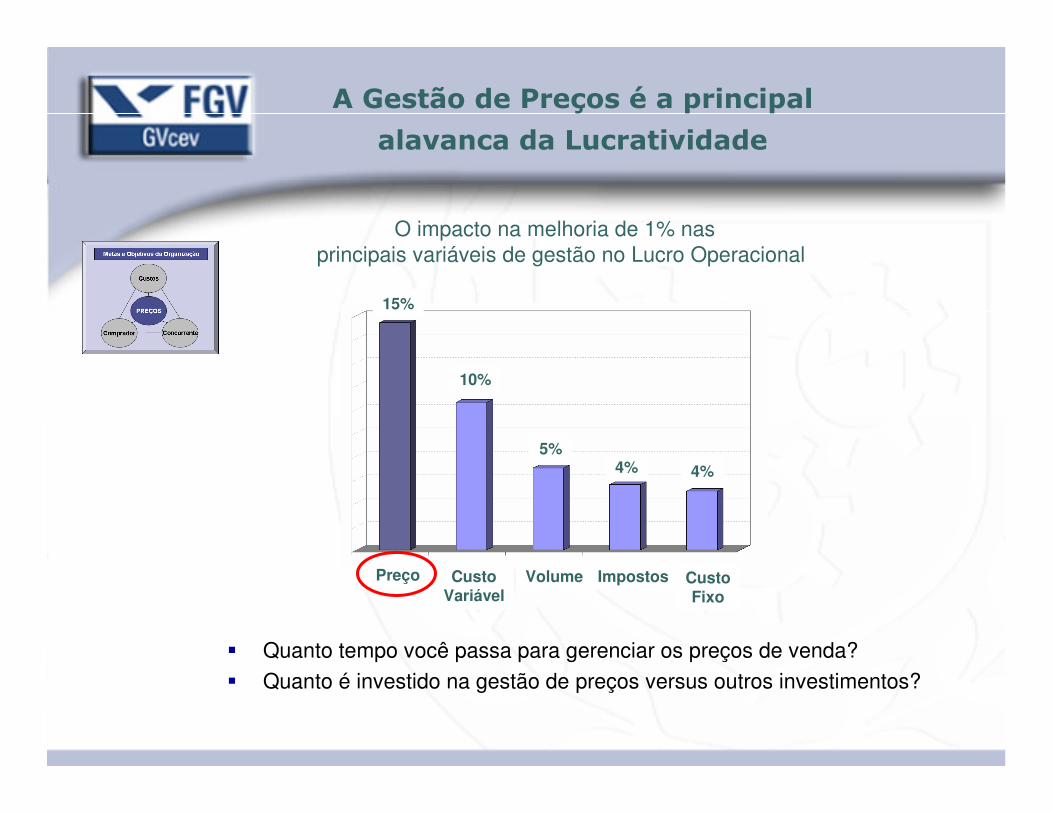

A Gestão de Preços é a principal

alavanca da Lucratividade

O impacto na melhoria de 1% nas principais variáveis de gestão no Lucro Operacional

15%

10%

5%4% 4%

Preço CustoVariável

Volume Impostos CustoFixo

� Quanto tempo você passa para gerenciar os preços de venda?

� Quanto é investido na gestão de preços versus outros investimentos?

![[Livro] Morfologia Vegetal, Organografia - Luciana Thomaz](https://static.fdocumentos.com/doc/165x107/553781854a7959e3238b4dae/livro-morfologia-vegetal-organografia-luciana-thomaz.jpg)