FUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Ensaios …cdn.fee.tche.br/ensaios/ensaios_fee_27_2.pdf ·...

294

ISSN 1980-2668 SECRETARIA DA COORDENAÇÃO E PLANEJAMENTO FUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Siegfried Emanuel Heuser Ensaios FEE Porto Alegre v. 27 n. 2 p. 275-560 2006 Ensaios FEE Ensaios FEE é uma publicação semestral da Fundação de Economia e Estatística Siegfried Emanuel Heuser que tem por objetivo a divulgação de trabalhos, ensaios e artigos de caráter técnico-científico da área de economia e demais ciências sociais. Semestral CONSELHO EDITORIAL Maria Lucrécia Calandro Álvaro Antonio Louzada Garcia Achyles Barcelos da Costa Edward J. Amadeo Elmar Altvater François Chesnais José Vicente Tavares dos Santos Leonardo Guimarães Neto Luis Carlos Bresser Pereira Nelson Giordano Delgado Pascal Byé Pierre Salama Ricardo Tauile Roberto Camps de Moraes CONSELHO DE REDAÇÃO Maria Lucrécia Calandro Enéas Costa de Souza Luiz Augusto Estrella Faria Maria Domingues Benetti Raul Luís Assumpção Bastos Tanya Maria Macedo Barcellos EDITOR Maria Lucrécia Calandro SECRETÁRIA EXECUTIVA Lilia Pereira Sá

Transcript of FUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Ensaios …cdn.fee.tche.br/ensaios/ensaios_fee_27_2.pdf ·...

275

ISSN 1980-2668

SECRETARIA DA COORDENAÇÃO E PLANEJAMENTOFUNDAÇÃO DE ECONOMIA E ESTATÍSTICASiegfried Emanuel Heuser

Ensaios FEE Porto Alegre v. 27 n. 2 p. 275-560 2006

Ensaios FEEEnsaios FEE é uma publicação semestral da Fundação de Economia e Estatística SiegfriedEmanuel Heuser que tem por objetivo a divulgação de trabalhos, ensaios e artigos de carátertécnico-científico da área de economia e demais ciências sociais.

Semestral

CONSELHO EDITORIALMaria Lucrécia CalandroÁlvaro Antonio Louzada GarciaAchyles Barcelos da CostaEdward J. AmadeoElmar AltvaterFrançois ChesnaisJosé Vicente Tavares dos SantosLeonardo Guimarães NetoLuis Carlos Bresser PereiraNelson Giordano DelgadoPascal ByéPierre SalamaRicardo TauileRoberto Camps de Moraes

CONSELHO DE REDAÇÃOMaria Lucrécia CalandroEnéas Costa de SouzaLuiz Augusto Estrella FariaMaria Domingues BenettiRaul Luís Assumpção BastosTanya Maria Macedo Barcellos

EDITOR

Maria Lucrécia Calandro

SECRETÁRIA EXECUTIVA

Lilia Pereira Sá

276

SECRETARIA DA COORDENAÇÃO E PLANEJAMENTOFUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Siegfried Emanuel HeuserCONSELHO DE PLANEJAMENTO: Antonio Carlos C. Fraquelli (Presidente), André Luis Campos, ErnestoDornelles Saraiva, Leonardo Ely Schreiner, Nelson Machado Fagundes, Pedro Silveira Bandeira e ThômazNunnenkamp.CONSELHO CURADOR: Carla Giane Soares da Cunha, Flávio Pompermayer e Lauro Nestor Renck .DIRETORIA

PRESIDENTE: ANTONIO CARLOS C. FRAQUELLIDIRETOR TÉCNICO: ÁLVARO ANTÔNIO LOUZADA GARCIADIRETOR ADMINISTRATIVO: ANTONIO CESAR GARGIONI NERY

CENTROSESTUDOS ECONÔMICOS E SOCIAIS: Marinês Zandavali GrandoPESQUISA DE EMPREGO E DESEMPREGO: Roberto da Silva WiltgenINFORMAÇÕES ESTATÍSTICAS: Adalberto Alves Maia NetoINFORMÁTICA: Antônio Ricardo BeloEDITORAÇÃO: Valesca Casa Nova NonnigRECURSOS: Alfredo Crestani

Ensaios FEE está indexada em:Ulrich's International Periodicals DirectoryÍndice Brasileiro de Bibliografia de Economia (IBBE)Journal of Economic Literature (JEL)

ENSAIOS FEE /Fundação de Economia e Estatística Siegfried Emanuel Heuser – v. 1, n. 1 (1980) - . - Porto Alegre: FEE, 1980 – . – v. - Semestral Do v. 17 ao v. 22, deixa de ter paginação continuada. Índices: v. 1 (1980) – 9 (1988) em v. 9, n. 2; v. 10 (1989) – 11 (1990) em v. 11, n. 2; v. 12 (1991) – 15 (1994) em v. 16, n. 2.

ISSN 0101-1723

1. Economia – periódicos. 2. Estatística – periódicos. I. Fundação de Economia e Esta- tística Siegfried Emanuel Heuser.

CDU 33(05)

Toda correspondência para esta publicação deverá ser endereçada à:

FUNDAÇÃO DE ECONOMIA E ESTATÍSTICA Siegfried Emanuel Heuser (FEE)Revista Ensaios FEE - SecretariaRua Duque de Caxias, 1691 — Porto Alegre, RS — CEP 90010-283Fone: (51) 3216-9132 Fax: (51) 3216-9132 E-mail: [email protected] Page: www.fee.rs.gov.br

Tiragem: 530 exemplares.

As opiniões emitidas nesta revista são de exclusiva responsabilidade dos autores, não exprimindo, neces-sariamente, um posicionamento oficial da FEE ou da Secretaria da Coordenação e Planejamento.

É permitida a reprodução dos artigos publicados pela revista, desde que citada a fonte. São proibidas asreproduções para fins comerciais.

277

Sumário

A dimensão local e os arranjos produtivos locais: conceituações eimplicações em termos de políticas de desenvolvimento indus-trial e tecnológico — Ana Lúcia Tatsch ....................................

Economias externas e vantagens competitivas dos produtores emsistemas locais de produção: as visões de Marshall, Krugman ePorter — Renato Garcia ......................................................

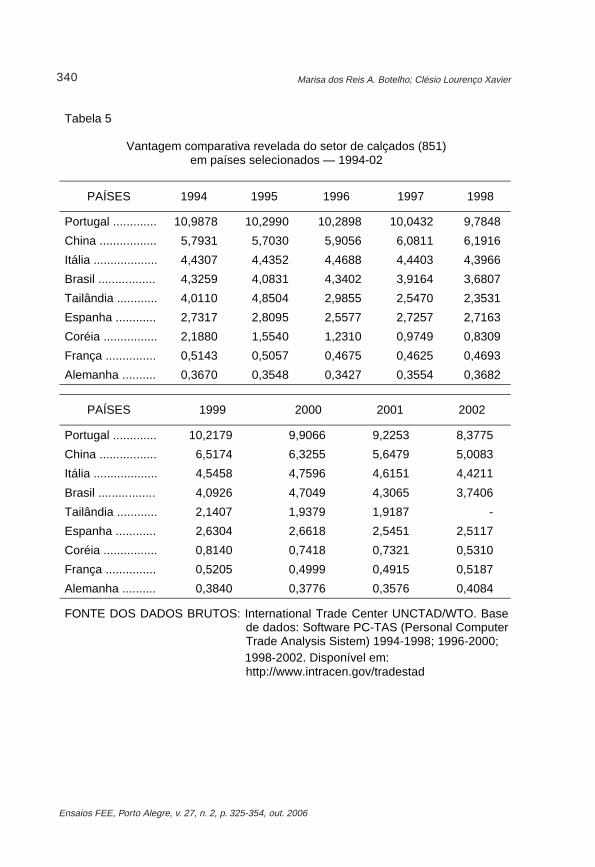

A inserção externa da indústria de calçados brasileira — Marisados Reis A. Botelho e Clésio Lourenço Xavier ......................

Setor têxtil-vestuário do Rio Grande do Sul: impactos da inovaçãoe da flexibilização do trabalho — Valmiria Carolina Piccinini,Sidinei Rocha de Oliveira e Daniele dos Santos Fontoura ......

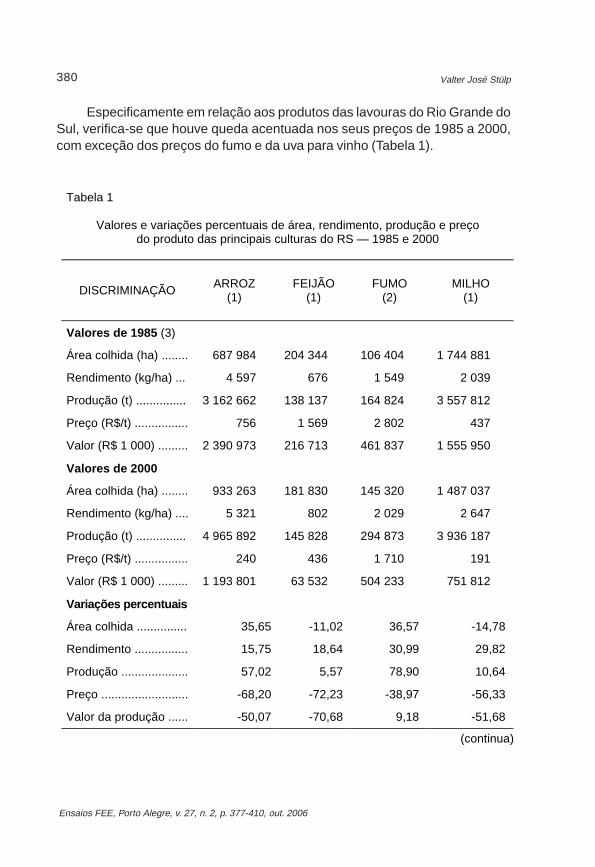

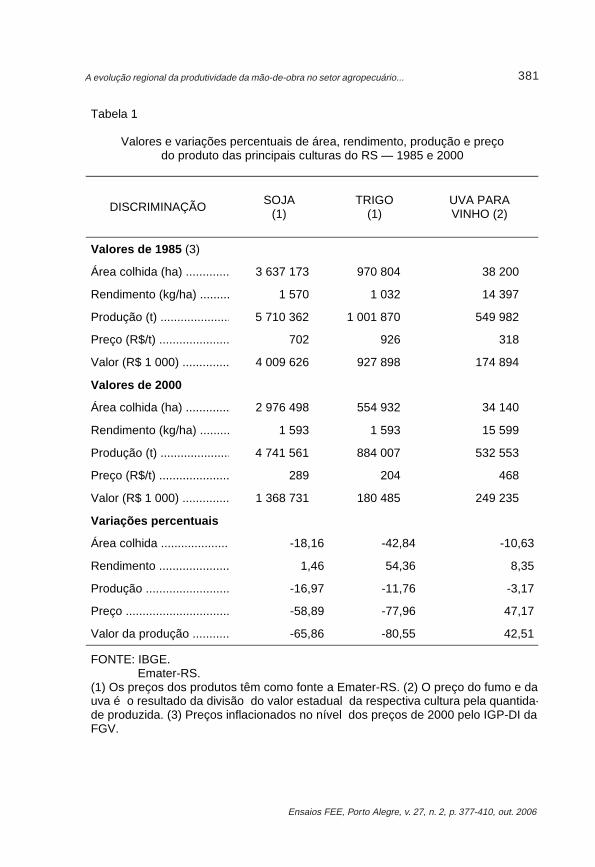

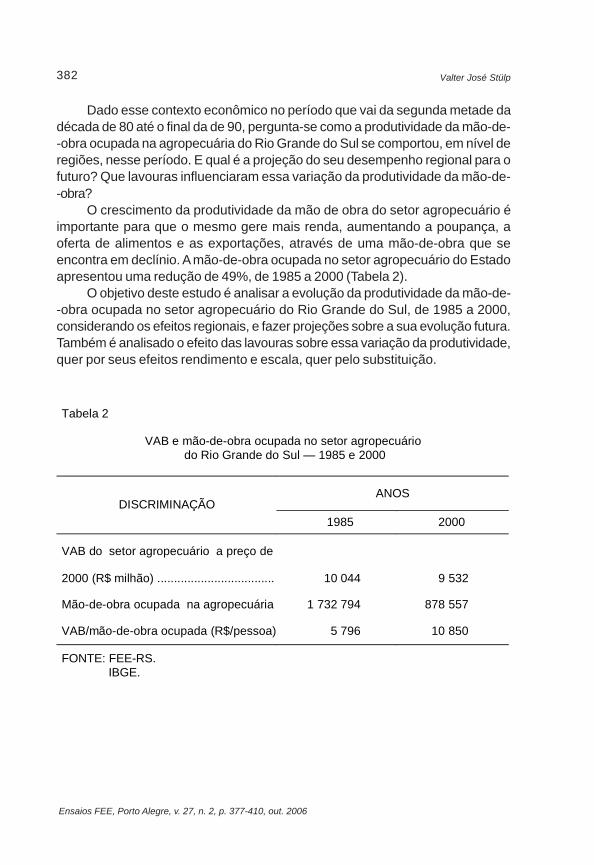

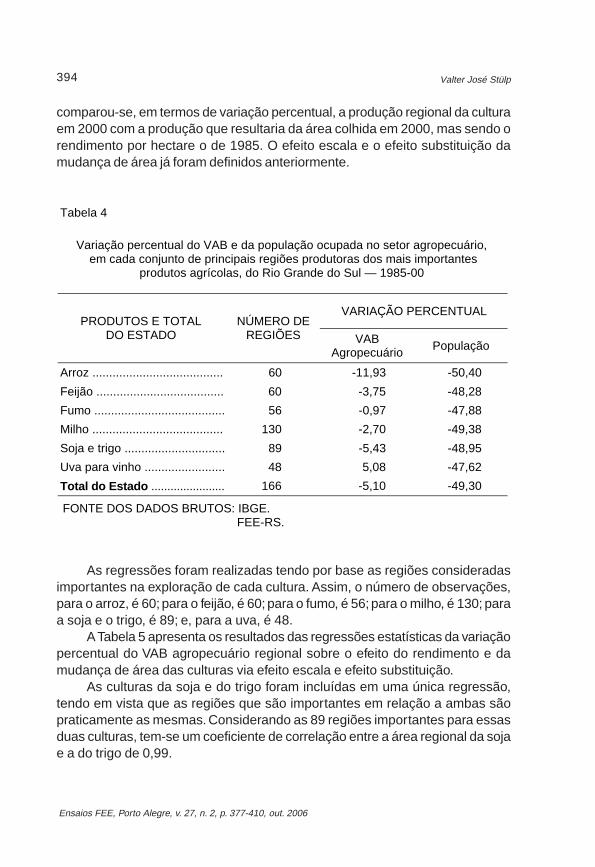

A evolução regional da produtividade da mão-de-obra no setoragropecuário do Rio Grande do Sul — Valter José Stülp ...........

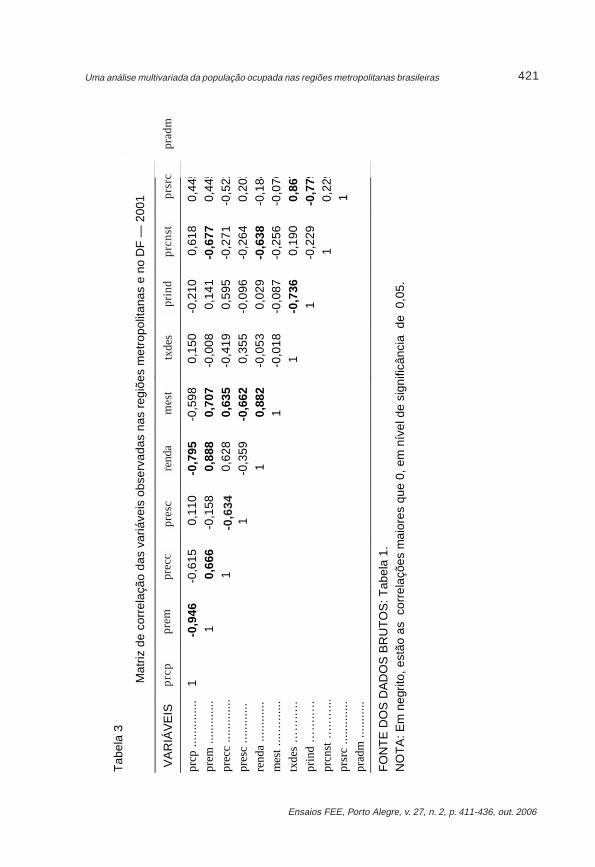

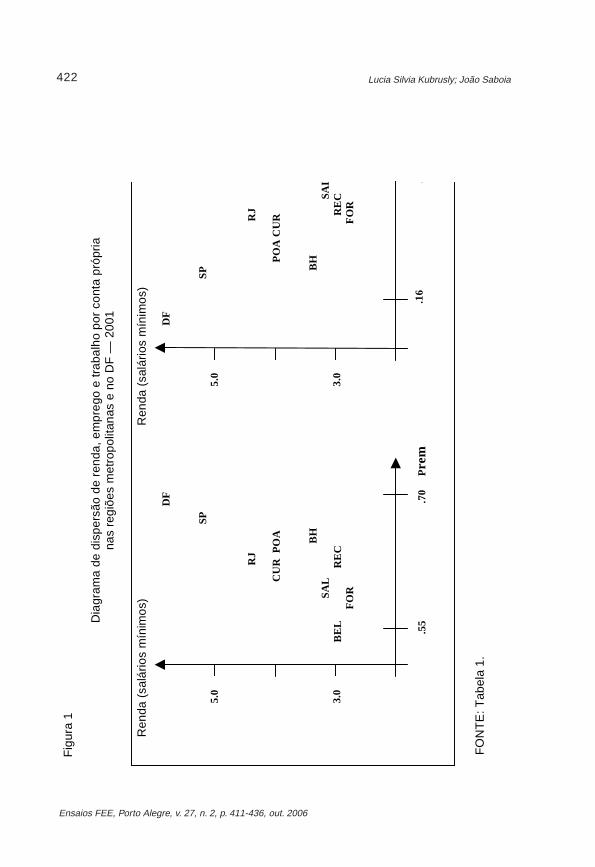

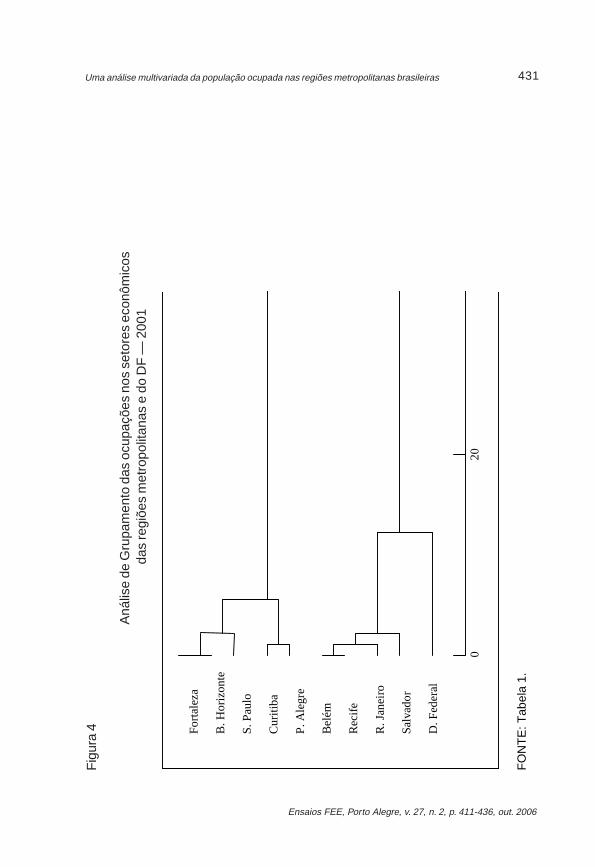

Uma análise multivariada da população ocupada nas regiões me-tropolitanas brasileiras — Lucia Silva Kubrusly e João Saboia

Mutações do trabalho no Brasil — abordagens interpretativas —Míriam De Toni ......................................................................

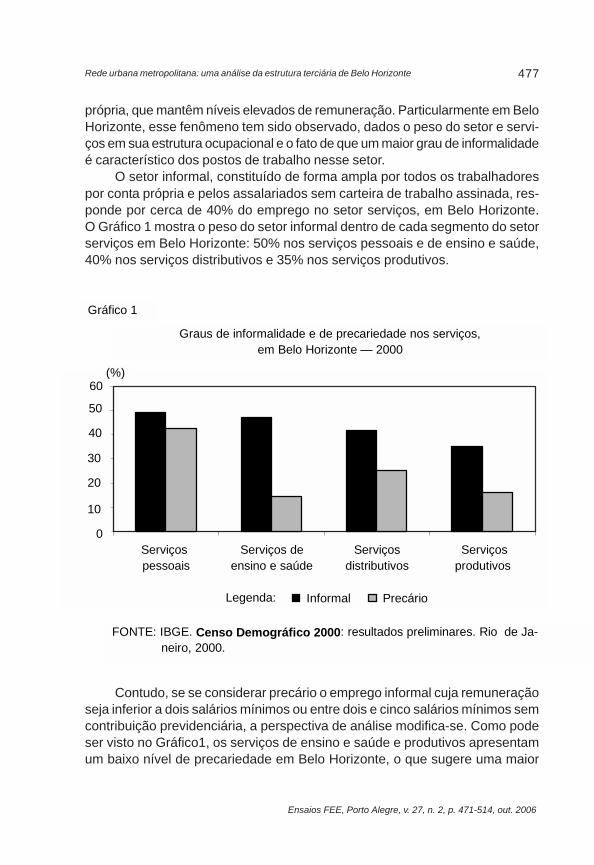

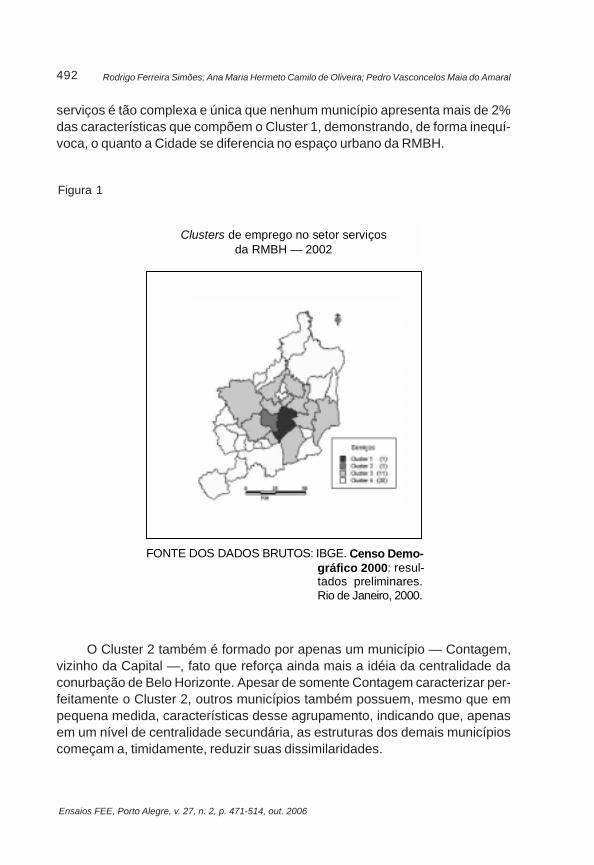

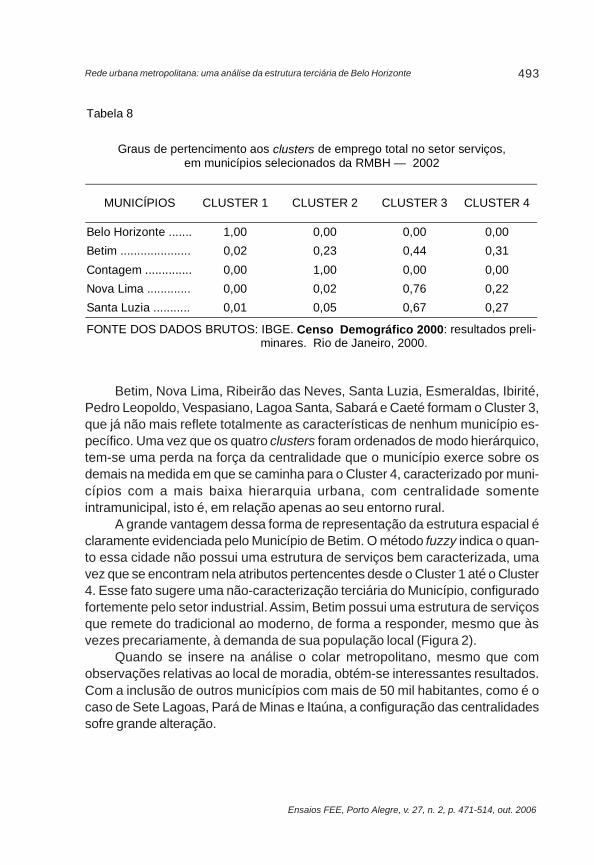

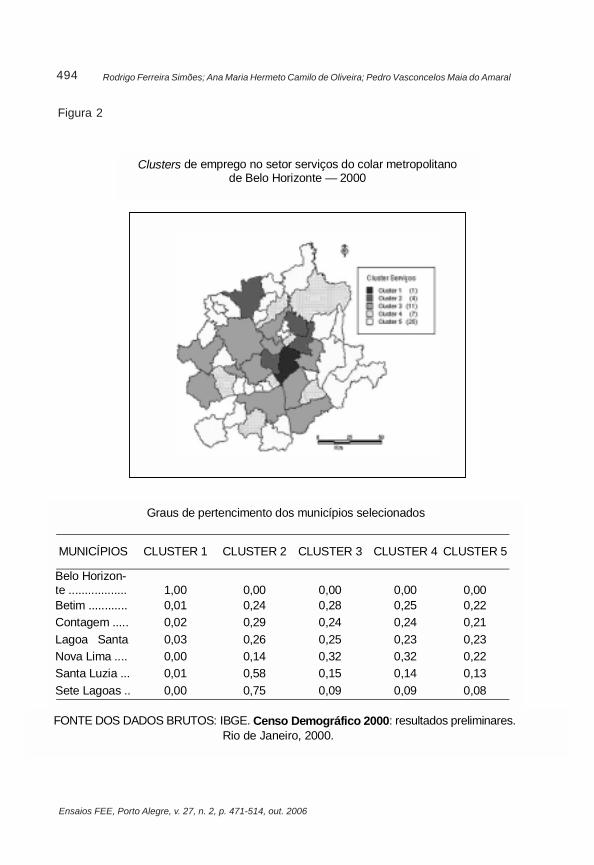

Rede urbana metropolitana: uma análise da estrutura terciária deBelo Horizonte — Rodrigo Ferreira Simões, Ana Maria HermetoCamilo de Oliveira e Pedro Vasconcelos Maia do Amaral .........

Transferências redistributivas e desequilíbrios regionais: uma aná-lise exploratória da gestão pública local — Tito Belchior S. Moreira,Carlos Eduardo Gasparini, Hélio Eduardo da Silva e RicardoCoelho de Faria ....................................................................

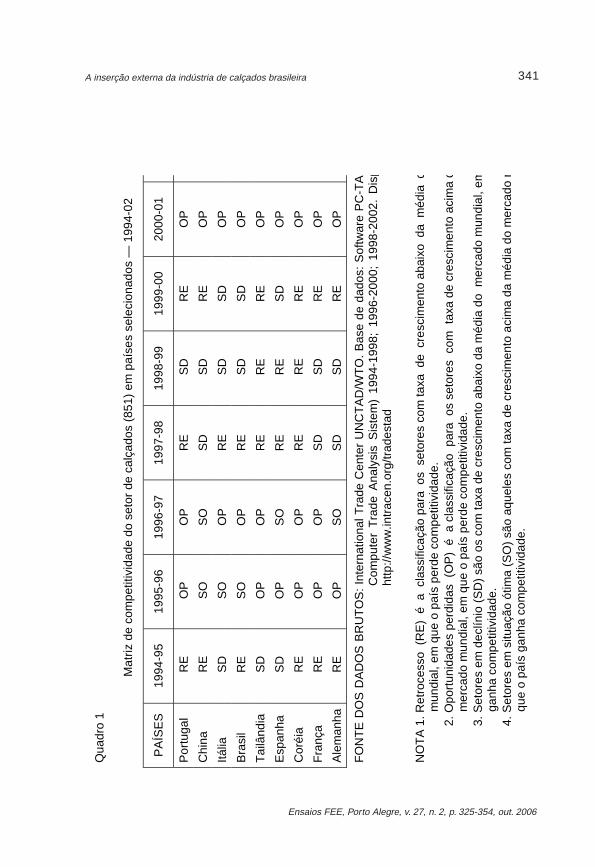

279

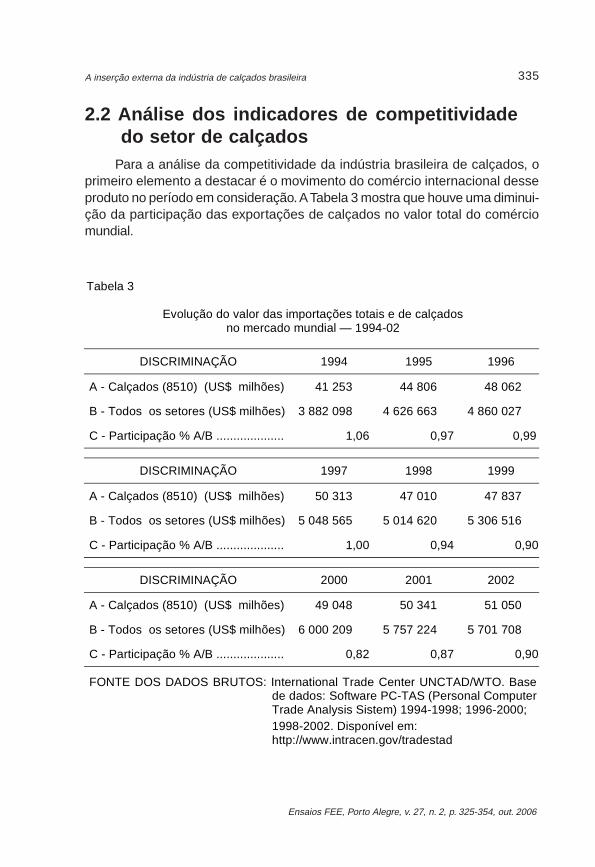

301

325

355

377

411

437

471

515

278

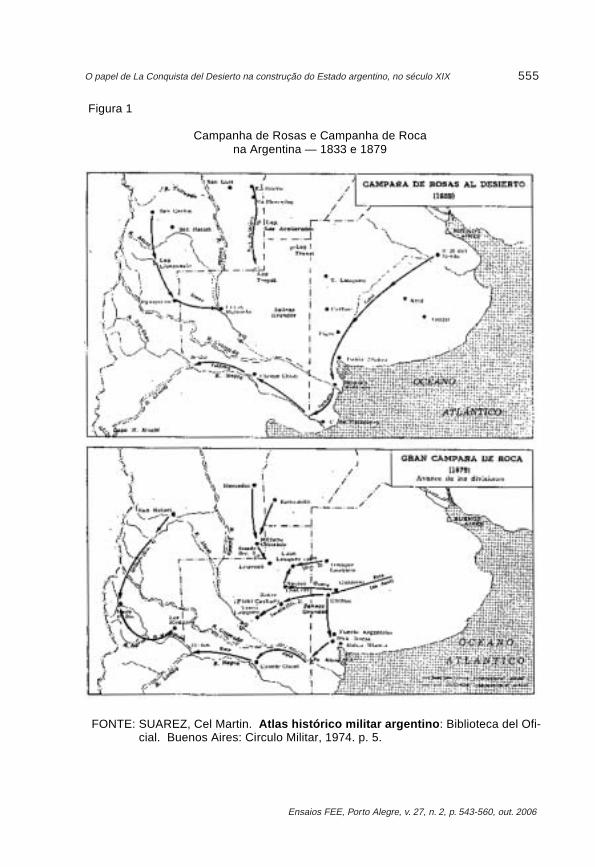

543O papel de La Conquista del Desierto na construção do Estadoargentino, no século XIX — Maria Heloisa Lenz ...........................

279A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

A dimensão local e os arranjos produtivoslocais: conceituações e implicações emtermos de políticas de desenvolvimento

industrial e tecnológico*

Ana Lúcia Tatsch Professora da Unisinos, Pesquisadora associada à RedeSist-IE da UFRJ, Doutora em Economia junto ao Instituto de Economia da UFRJ

ResumoO principal objetivo deste trabalho é discutir as contribuições da literatura noque tange à relevância da dimensão local para a inovação e, portanto, dos arranjoslocais, bem como examinar as possíveis políticas de promoção desse tipo deconformação industrial. Isso se justifica, na medida em que tais arranjos esistemas produtivos são considerados relevantes espaços de aprendizagem,nos quais os canais de comunicação presentes facilitam a difusão doconhecimento, trazendo às empresas ali localizadas vantagens em termos de“performance” inovativa. Assim, a proximidade geográfica não cria somentecondições institucionais e culturais particulares, mas permite, especialmente, atroca de conhecimentos entre os agentes, sobretudo aqueles tácitos. Para darconta dessa proposta, o artigo subdivide-se em seis seções.

Palavras-chaveAglomerações produtivas; desenvolvimento econômico e tecnológico;aprendizado interativo.

* Este texto foi escrito na fase de elaboração da tese de doutorado da autora, portanto,algumas idéias poderão receber nova reflexão.

Artigo recebido em maio 2004 e aceito para publicação em jul. 2006.Artigo recebido em maio 2004 e aceito para publicação em jul. 2006.

280 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

AbstractThe aim of this article is to discuss the literature contributions about theimportance of the territorial dimensions in a scenario of competition in globalmarkets. It is justified on the basis that all arrangements and productive systemsconsist of relevant interactive learning spaces in which their particularcharacteristics allow the existing communication channels to facilitate the diffusionof knowledge, thus allowing companies located within to obtain advantagesconcerned with innovative performance. In this way, geographical closeness notonly creates private institutional and cultural conditions but also allows exchangeof knowledge — especially tacit knowledge, among agents. To carry out thisobjective the article is divided in six sections.

Key wordsLocal productive arrangements; interactive learning.

Classificação JEL: R11, O33.

1 Introdução

O principal objetivo deste trabalho é discutir as contribuições da literaturano que tange à relevância da dimensão local para a inovação e, portanto, dosarranjos locais, bem como examinar as possíveis políticas de promoção dessetipo de conformação industrial.

Para tanto, na seção 1, procurar-se-á construir um pano de fundo para talanálise, ou seja, buscar-se-á verificar as mudanças que as economias mundiaisvêm sofrendo, bem como realizar algumas considerações, a partir da abordagemneo-schumpeteriana evolucionista, sobre os processos de concorrência, geraçãoe difusão de inovações.

A partir dessas considerações, na seção 2, investigar-se-á a importânciado local no cenário crescentemente globalizado, assim como a relevância dasaglomerações produtivas para a promoção do desenvolvimento econômico etecnológico de uma região em particular. Em seguida, na seção 3, tratar-se-ámais especificamente das particularidades dos países em desenvolvimento frenteao novo contexto. Já na seção 4, procurar-se-á comentar as possíveis estratégias

281A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

e políticas, tanto públicas quanto privadas, de promoção do desenvolvimentoindustrial e tecnológico. Por fim, na última seção, serão apresentadas asConsiderações finais.

2 Contextualização: as mudanças no cenário mundial e a abordagem neo- -schumpeteriana evolucionista

No final dos anos 60, o padrão industrial até então dominante começou aperder dinamismo. Esse padrão, estabelecido a partir do pós-guerra, assentava--se no complexo metal-mecânico e no setor petroquímico e alicerçava-se emuma estrutura de produção calcada na expansão de grandes unidades produtivase na fabricação em grande escala, com uma organização da produção e doprocesso de trabalho baseada nos métodos tayloristas/fordistas, cujascaracterísticas eram o parcelamento, a especialização e a intensificação dotrabalho. Tal perda de dinamismo evidenciou-se em nível mundial através dadiminuição do ritmo de crescimento da atividade econômica, da queda deprodutividade do trabalho, da redução das taxas de rentabilidade e da conseqüenteelevação dos níveis de capacidade ociosa e de desemprego.

Aos limites dados pelo esgotamento histórico das técnicas tayloristas//fordistas, como suporte de ganhos de produtividade, somaram a instabilidadedos mercados e as novas normas de consumo e de concorrência daí resultantes.

Embora o debate acerca do novo padrão de organização industrial sejacontroverso, há consenso entre os estudiosos de que, a partir do início dosanos 70, uma nova prática produtiva se estabeleceu, a qual se fundamenta nasinovações tecnológicas associadas à microeletrônica, à biotecnologia e àinformática, dentre outras, relacionadas às novas formas de gestão e organizaçãodo trabalho.

As chamadas Tecnologias da Informação (TIs), que compreendeminformática, telecomunicações, engenharia de sistemas e de softwares,caracterizam o novo paradigma tecno-econômico das tecnologias da informação.1

Tais tecnologias permitiram grandes reduções nos custos de armazenagem,

1 Dois interessantes quadros comparativos das principais características dos sucessivosparadigmas tecno-econômicos podem ser encontrados em Lastres e Ferraz (1999, p. 34 e37).

282 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

processamento e disseminação de informação e impactaram diferentes atividadeseconômicas, embora de forma desigual. De todo modo, a difusão desse paradigmavem impondo às organizações novos formatos e novas estratégias, calcadas,cada vez mais, em informações e conhecimentos (Lastres; Ferraz, 1999).

Em outras palavras, esse novo paradigma se distingue pelas aceleradavelocidade e melhora da qualidade no processamento e na transmissão deinformações, pela possibilidade de manipulação e de armazenamento de grandesquantidades destas, bem como pela perspectiva de acesso a um significativovolume delas e, ainda, pela flexibilidade nas formas de organização do processoindustrial (Freeman; Soete, 1997).

Somam-se à adoção de novas tecnologias outras transformaçõesvivenciadas pelas diversas economias mundiais, nos últimos anos, como ainternacionalização dos mercados, a globalização e o conseqüente aumento daconcorrência internacional.

Esse processo de globalização, em sua dupla dimensão — produtiva efinanceira —,

[...] envolve mais que a difusão em nível mundial de tecnologias e processosprodutivos, padrões de consumo e correspondentes fluxos de capitalfinanceiros e de empresas transnacionais. Sua principal característica é oreforço dos vínculos de interdependência econômica entre empresase, por extensão, entre regiões e países, quer no âmbito produtivo —mediante a realização de alianças estratégicas, joint-ventures, parceriastecnológicas e várias formas de networking —, quer no financeiro —mediante diversificação de ativos, novos títulos securitizados,interpenetração patrimonial e movimentos especulativos instabilizadoresnos mercados de capitais de curto prazo e de câmbio (Possas, 1996,p. 95).

Assim, tal processo tem influência sobre o desempenho e sobre as opçõesestratégicas das firmas domésticas.

Nesse novo contexto, no qual se observa, como se viu, o advento doparadigma das tecnologias de informação e a aceleração da globalização, oconhecimento torna-se o principal ativo de competição. Nesse sentido, conformeLastres, Vargas e Lemos (2000, p. 6),

[...] o acesso a conhecimentos de vários níveis, particularmente aquelescientíficos e tecnológicos, assim como a capacidade de apreendê-los,acumulá-los e usá-los são vistos como definidores do grau de competitivida-de e desenvolvimento de nações, regiões, setores, empresas e indivíduos.

283A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

Daí a denominação Economia do Conhecimento ou Economia Baseada noConhecimento, dada por alguns autores2, enfatizando a idéia de que a habilidadede aprender se torna crucial para o sucesso das economias atualmente.

Todo esse contexto levou, sem dúvida, os países, os setores e as empresasa buscar se reestruturarem, de modo a garantir uma inserção competitiva nessesnovos cenários que se delineiam. Assim, diversos estudos têm destacado oimpacto das transformações sofridas no cenário mundial e desse novo paradigmacalcado em tecnologias de informação e telecomunicações na estruturaorganizacional dos agentes, bem como nas relações que se estabelecem entreeles.

Para finalizar esta seção, vale ainda destacar alguns aspectos do enfoqueneo-schumpeteriano evolucionista, de modo a melhor construir o referencial neces-sário para as seções subseqüentes. Tal abordagem, ao colocar-se como alternativaao mainstream neoclássico, rompe com os dois pilares-chave do referencialortodoxo: a noção de equilíbrio de mercado e o pressuposto do comportamentomaximizador por parte das firmas, ou racionalidade substantiva. A primeira noçãoé refutada em prol dos desequilíbrios micro e macroeconômicos resultantes dosesforços inovativos dos agentes em concorrência. Nesse sentido, a trajetória dosistema econômico é vista como um processo evolutivo complexo, aberto enão determinístico, não ergódigo e não estacionário. Portanto, ao longo desseprocesso, as posições competitivas das empresas sofrem constantes ajustes,e os mercados, enquanto espaços desse processo, são ambientes seletivosque dão origem a assimetrias e a desigualdades e não são vistas comomecanismos de ajustamento que levam ao equilíbrio. Já o segundo pressupostoé substituído pela racionalidade limitada e processual, a qual é possível em umambiente complexo e marcado pela incerteza (Possas, 1996, p. 75).

Logo, a concorrência é vista como um processo de interação entre unidadeseconômicas voltadas à apropriação de lucros e à valorização dos ativos decapital, o que não pressupõe nem leva a algum equilíbrio; pelo contrário, vincula--se a desequilíbrios advindos da busca pela diferenciação e da criação devantagens competitivas pelas empresas. Tais empresas esforçam-se para reteressas vantagens na forma de ganhos monopolistas, mesmo que esses ganhossejam temporários e restritos a segmentos específicos de mercado.

Assim, esse lucro decorrente de um monopólio temporário de vantagens éobtido através de inovações, que podem assumir diferentes formas — novosprodutos, novos processos de produção, novos mercados, novas fontes dematérias-primas e novas organizações industriais. Com a difusão dessas

2 Ver, por exemplo, o trabalho de Johnson e Lundvall (2000).

284 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

vantagens ao longo do processo de concorrência, ou com o aparecimento deoutras inovações, esse lucro temporário pode desaparecer.

Portanto, a noção evolucionista de concorrência, ao enfatizar seu caráterativo e desequilibrador, facilita a análise das estratégias competitivas. Dessemodo, a diferenciação entre as empresas apresenta-se, ao mesmo tempo, comopressuposto e como resultado do processo de concorrência e da evolução dosistema econômico; e tais firmas são capazes de interferir no ambiente (atravésde novas tecnologias, processos, produtos, etc.) e modificar as preferênciasdos consumidores, bem como podem buscar a cooperação entre elas, com ointuito de gerar inovações visando à eficiência dinâmica (Fagundes, 1997).

Ainda segundo essa abordagem evolucionista, o local, enquanto elementoativo no processo de criação e difusão de inovação, ganha relevância, pois, aoconsiderar-se que os processos de geração de conhecimento e de inovação sãointerativos e localizados, compreende-se que a interação que ocorre entre osagentes nesse espaço local favorece e potencializa tais processos. E, ainda,infere-se que o quadro institucional local específico, por meio de mecanismosespecíficos de aprendizagem, gera processos inovativos qualitativamentediferentes (Lastres; Cassiolato; Lemos, 1999).

3 A importância da dimensão local e os arranjos produtivos locais

A partir das considerações da seção anterior, parece ficar claro, levando--se em conta a análise evolucionista, o quanto a dimensão local é relevantepara a geração e a difusão de inovações, já que as capacidades de inovação ede aprendizado emergem das características locais, isto é, da estrutura social,institucional e produtiva de cada região.

No entanto, tal clareza não parece evidente, ao se analisarem as discussõesa respeito das mudanças recentes no cenário mundial, sobretudo daquelasreferentes ao crescente processo de globalização da economia. Alguns autoresargumentam que, com a globalização, os espaços nacionais ficam anulados,ressaltando a perda de importância da dimensão local na atual fase docapitalismo. Tal linha de pensamento acaba criando uma falsa dicotomia entre oglobal e o local, quando, na realidade, conforme Johnson e Lundvall (2000), sepode observar, isto sim, a combinação dos dois fenômenos — globalização elocalização. Assim, a partir desse outro conjunto de argumentos, acredita-seque a globalização pode até mesmo transformar os sistemas locais, mas nãoanula a importância desses contextos sociais e institucionais particulares. E

285A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

ainda mais, dentro dessa ótica, “[...] a globalização e a especialização internacionalse baseiam no fortalecimento de distritos e networks regionais” (López; Lugones,1999, p. 86).

Para reforçar essa corrente de argumentação, vale também citar o trabalhode Benko (2002), no qual o autor enfatiza a coexistência de um processo deglobalização dos fluxos econômicos com a reaglomeração visível do território.De acordo com ele, a ressurgência da produção flexível reforça a dimensão daespecialização inter-regional. Da mesma forma, sublinha que, ao cabo dessaglobalização econômica, um meio regional inovador emerge, o qual não substituios meios locais, nem tampouco é a soma deles. Portanto, para esse autor, “[...]a territorialidade regional não se analisa como a justaposição dos territórioslocais, mas como uma realidade territorial nova, que nasce de suas inter-relações”(Ibid., p. 63). Por isso,

[...] o território regional pode ser caracterizado, em primeiro lugar, como umespaço de comunicações para a integração de know-how e produçãocultural. Ele se constitui, notadamente, a partir da inserção dos atoreslocais em redes de inovações e externalidades que associam diferentespapéis de excelência da região, assim como das práticas que desenvolvemaí (Ibid., p. 63).

Ainda conforme Benko, esse meio regional inovador é formado:

[...] de todos os atores que têm uma representação e uma concepçãoconvergente daquilo que a organização regional traz ao integrar ascapacidades dos sistemas locais e que a valorizam pela maior criatividadesocioeconômica que daí resulta. Essa racionalização procede da práticaacumulada nas redes anteriormente evocadas. O meio inovador regional éo conjunto das habilidades coletivas oriundas dessas práticas e suamobilização nos procedimentos mais ou menos informais que fazemavançar as problemáticas econômicas propriamente regionais, bem comosuas soluções. Ele se manifesta por meio da cultura que assim se constitui(2002, p. 63).

Dessa forma, existe um conjunto de teses que consideram a dimensãolocal como fator determinante da capacidade inovativa e que encaram os arranjoslocais como uma alternativa viável e relevante de desenvolvimento econômico.Nessa direção, uma série de pesquisas têm enfatizado a relação entreproximidade geográfica, dinamismo tecnológico e vantagens competitivas,através da análise de diversas experiências de arranjos produtivos locais. Assim,tais abordagens, ao perceberem que o aprendizado interativo é um aspecto--chave no novo contexto de desenvolvimento econômico e tecnológico, ressaltama proximidade geográfica como o melhor ambiente para promover o intercâmbiode conhecimentos tácitos. Portanto, destacam a importância crescente dasaglomerações industriais locais e regionais enquanto fator fundamental na busca

286 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

de competitividade e de dinamismo tecnológico de firmas de diferentes setores.Além disso, um dos elementos-chave desses estudos compreende a percepçãode que os processos de inovação são gerados e sustentados por meio de relaçõesinterfirmas e, sobretudo, através de relações que se estabelecem entre os atoresintegrantes de circuitos inovativos em nível intra-regional (Lastres; Vargas; Lemos,2000).

Vale ainda acrescentar que os estudos e o debate acerca de aglomeraçõesprodutivas ganham também relevância em função do dinamismo, em termos degeração de emprego, de renda e de produtividade, que tais configuraçõesasseguram a determinadas regiões. Exemplos clássicos europeus podem sermencionados, com destaque para os casos da chamada Terceira Itália, deBaden-Württenberg e da Baviera, na Alemanha, e de Rhone-Alpes, na França.

O interesse em torno dessa temática que busca compreender as dinâmicaseconômica e tecnológica de uma aglomeração de firmas em um espaço geográficoespecífico tem produzido diversos estudos, gerando uma série deconceitualizações distintas: distritos industriais,clusters, arranjos produtivoslocais, sistemas produtivos locais, sistemas regionais de inovação, sistemaslocais de inovação, dentre outros.

De forma geral, entende-se que essas aglomerações se caracterizam pelaconcentração geográfica de determinado setor ou cadeia de produção, onde adesverticalização do processo produtivo permite o estabelecimento de redes decooperação e, portanto, uma especialização com complementaridade entre asempresas, o que não se estabelece apenas entre firmas, mas também entreessas e instituições de pesquisa e de capacitação, de coordenação local.

López e Lugones propõem uma distinção entre cluster, distrito industrial enetwork. Segundo os autores, o cluster pode ser entendido enquanto umaconcentração setorial e geográfica de firmas ou networking de pequenas e médiasempresas que não se encontram necessariamente no mesmo setor ou localidade.Já o distrito industrial emerge quando um cluster desenvolve não só padrões deespecialização interfirma, mas também formas implícitas e explícitas decolaboração entre agentes econômicos locais e associações setoriais. A network,por sua vez, não implica necessariamente a proximidade geográfica de pequenase médias empresas, uma vez que a cooperação entre firmas e o aprendizadocoletivo pode existir mesmo entre aquelas que não estão na mesma localidade(López; Lugones, 1999, p. 85).

De todo modo, um conceito-chave para a análise de aglomerações é oelaborado por Schmitz, de “eficiência coletiva”, entendido a partir da vantagemcompetitiva que se estabelece nos distritos industriais derivada de externalidadeslocais e da ação conjunta das empresas. Na visão desse autor, a concentração

287A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

regional e setorial de pequenas e médias empresas proporciona maior facilidadepara a ação conjunta, permitindo ganhos para a aglomeração como um todo.

Segundo Rabelloti (1995), as aglomerações possibilitam ganhoscompetitivos às empresas, à medida que se caracterizam por compreender:

- um conjunto de pequenas e médias empresas, concentradas espacial-mente e especializadas setorialmente;

- uma série de articulações para frente e para trás, baseadas nas trocascomerciais e não comerciais de produtos (informações e pessoas);

- uma bagagem social e cultural comum, ligando os agentes econômicos ecriando um código de conduta e de comportamento, algumas vezes explí-cito, mas freqüentemente implícito;

- uma rede de instituições locais, públicas e privadas, dando suporte aosagentes econômicos que atuam na aglomeração.

Em síntese, os trabalhos que buscam examinar a dinâmica que seestabelece internamente às aglomerações procuram evidenciar que a necessidadede aumento da flexibilidade produtiva, a qual implica incremento da qualidade deprodutos, de velocidade e de flexibilidade de resposta a uma demandasegmentada, requisito das novas condições de concorrência internacional, podeser potencializada nesse tipo de organização industrial. A descentralização verticaltorna também fundamentais as relações interfirmas, no que diz respeito à geraçãoe à incorporação de inovações. Ou seja, as aglomerações aparecem como lócusde complementaridade entre as firmas, permitindo o estabelecimento de redesde empresas. Tal complementaridade não exclui a concorrência entre os atores,mas, sim, evidencia o binômio competição-cooperação. Assim, as análises sobreas aglomerações realçam os fatores locais como elementos importantes emum cenário de competição, em mercados globais.

Conforme Mytelka e Farinelli (2000, p.4), as aglomerações têm muitasformas, e cada uma tem uma trajetória de desenvolvimento única, princípiosorganizacionais e problemas específicos. Esses autores propõem duascategorias de aglomerações: aquelas que se originam espontaneamente deaglomerações de empresas e aquelas advindas da indução de políticas públicas.Já Lastres, Cassiolato e Lemos (1999, p. 62) apresentam dois formatos dearranjos que tenderiam, conforme a literatura, a sobreviver no novo contexto. Oscompostos de pequenos fornecedores estabelecidos, em uma rede, em tornode uma grande empresa líder do arranjo e aqueles formados de pequenasempresas que interagem entre si.

Há também aqueles estudos que privilegiam o entendimento da naturezasistêmica da inovação. Partem do entendimento da importância sine qua nondos processos específicos e cumulativos de aprendizado, do caráter tácito dasinovações e da dimensão localizada da inovação. Levando em conta a abordagem

288 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

evolucionista, já comentada anteriormente, destacam, portanto, o papel do localno processo de criação e difusão de inovação, bem como enfatizam o caráterinterativo de tal processo.

Dentre esses trabalhos que se calcam no pensamento neo-schumpeterianoevolucionista, podem-se citar aqueles que propõem e se valem do conceito desistemas nacionais de inovação. Esse conceito nasceu nos anos 80 do séculopassado, especialmente a partir dos trabalhos de Freeman, Lundvall e DickNelson, e difundiu-se rapidamente, em anos recentes. Tal disseminação deu-se,talvez, em função da limitação das políticas e das teorias vinculadas aomainstream em compreender e controlar os fatores por detrás da competitividadeinternacional e do desenvolvimento econômico, ou, ainda, em razão danecessidade de se ter um conceito analítico que auxilie na implementação depolíticas. Já ao longo dos anos 60 e 70, organizações internacionais, como aOCDE, preocupavam-se em compreender por que as economias apresentavamtaxas de crescimento diversas, e uma das respostas estava vinculada àsdiferenças entre os sistemas de pesquisa dos diversos países. No entanto,parecia óbvio que os novos conhecimentos requeridos pelas inovações nãoadvinham exclusivamente das universidades, mas de outras tantas fontes. Aquestão era integrar essas diversas contribuições em um único conceito relativoao processo inovativo (Lundvall et al., 2002).3

Conforme Johnson e Lundvall (2000, p. 113), o conceito de sistema nacionalde inovação pode ser entendido como uma síntese de dois outros — NationalSystems of Production e National Business Systems —, pois coloca comocentro da análise a coevolução das estruturas econômicas e institucionais eprocura entender como essa co-evolução afeta a produção e o uso do “capitalintelectual”. É sistêmico, no sentido de que a performance da inovação dependenão só das capacidades inovativas das firmas individuais, mas também decomo estas interagem entre si e com o setor financeiro, com instituições de

3 Nesse interessante artigo, intitulado National Systems of Production, Innovation andCompetence Building, Lundvall e outros (2002) comentam o surgimento e a difusão doconceito de sistema nacional de inovação, bem como discutem os desafios tanto de umaprofundamento teórico do conceito quanto da adaptação deste para análises em países emdesenvolvimento. Freeman (1995), por sua vez, ressalta a influência de Friedrich List naconcepção do termo, uma vez que, segundo ele, esse autor analisa muitas das caracterís-ticas do sistema nacional de inovação que estão presentes nos estudos contemporâneos,como as instituições educacionais e de treinamento, os institutos de ciência e tecnologia, oaprendizado interativo produtor-usuário, e ainda enfatiza o importante papel do governo nacoordenação e na implementação de políticas de longo prazo para a indústria e para aeconomia; embora, é claro, não tenha antecipado outros tantos aspectos que estavam porvir e que também fazem parte do conceito.

289A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

pesquisa e com o governo. A partir dessa visão, conclui-se que os desempenhosnacionais quanto à inovação estão atrelados ao desenho social e institucionalespecífico, bem como às características culturais e históricas particulares.

Com base nessa conceituação, emerge outra proposta conceitual, a desistema local de inovação, ou, ainda, de sistemas produtivos locais. Estes últimos,segundo as pesquisas desenvolvidas pela Rede de Pesquisa em ArranjosProdutivos e Inovativos Locais (RedeSist), coordenada por Cassiolato e Lastres4,referem-se a aglomerados de agentes econômicos, políticos e sociais,localizados em um mesmo território, que apresentam vínculos consistentes dearticulação, interação, cooperação e aprendizagem. Incluem não apenas empresase suas variadas formas de representação e associação, mas também diversasoutras instituições públicas e privadas, voltadas à formação e ao treinamentode recursos humanos, pesquisa, desenvolvimento e engenharia, promoção efinanciamento.5

Conforme esses pesquisadores, tal conceituação parece melhor refletir ascaracterísticas dos países em desenvolvimento, os quais são justamente alvode seus estudos. Nesse sentido, objetivam investigar a experiência recente dosarranjos e sistemas produtivos e inovativos no Brasil e em outros países doMercosul.

Na seção subseqüente, procurar-se-á exatamente enfocar as análises queprivilegiam os países em desenvolvimento, uma vez que suas realidades possuemespecificidades próprias, que, na maioria das vezes, não se coadunam comaquelas vividas pelas economias mais avançadas.

4 A RedeSist conta com um conjunto de pesquisadores vinculados a instituições nacionais einternacionais e tem sua coordenação geral sediada no Instituto de Economia da UFRJ, soba responsabilidade dos Professores José Eduardo Cassiolato e Helena Lastres. Consultarhttp://www.redesist.ie.ufrj.br

5 Conforme consta em documento de trabalho da Rede, os “Arranjos produtivos locais sãoaglomerações territoriais de agentes econômicos, políticos e sociais — com foco em umconjunto específico de atividades econômicas — que apresentam vínculos mesmo queincipientes. Geralmente envolvem a participação e a interação de empresas — que podemser desde produtoras de bens e serviços finais até fornecedoras de insumos e equipamen-tos, prestadoras de consultoria e serviços, comercializadoras, clientes, dentre outros — esuas variadas formas de representação e associação. Incluem também diversas outrasinstituições públicas e privadas voltadas para: formação e capacitação de recursos huma-nos, como escolas técnicas e universidades; pesquisa, desenvolvimento e engenharia;política, promoção e financiamento”. Já os “Sistemas produtivos e inovativos locaissão aqueles arranjos produtivos em que interdependência, articulação e vínculos consisten-tes resultam em interação, cooperação e aprendizagem, com potencial de gerar o incremen-to da capacidade inovativa endógena, da competitividade e do desenvolvimento local” (Albagli;Britto, 2003, p. 3-4).

290 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

4 As especificidades dos países em desenvolvimento

Ao mesmo tempo em que o processo de globalização e de difusão do novoparadigma tecno-econômico das tecnologias de informação e de comunicaçãopropicia, aos países em desenvolvimento, novas oportunidades geradas pelapossibilidade de intercâmbio e de troca de informações, pode também aprofundaras disparidades entre essas economias e aquelas mais avançadas, já que muitosdos novos requisitos competitivos não estão presentes nas primeiras. Em outraspalavras, a oportunidade de troca de informações e de experiências oportunizao aprendizado, mas os processos de geração de conhecimento e de difusão deinovações e, portanto, a construção de vantagens competitivas só ocorrerão apartir do capital social e das estruturas institucionais próprias dessas economiasem desenvolvimento.

Assim, o processo de catching up, isto é, de convergência e deemparelhamento das economias em desenvolvimento com as mais avançadas,dar-se-á através da estrutura e das características do local das primeiras. Talconclusão é corroborada por autores como Bell, Pavitt e Amsden, pois esses,ao se contraporem à teoria gerschenkroniana6 de catch up, enfatizam a idéia deque a simples instalação de plantas grandes com tecnologia estrangeira nãopossibilita às economias em desenvolvimento a experiência da construção dacapacidade tecnológica, e, para esses autores, é necessário que as economiasvivenciem um processo de “aprendizado ativo” (Freeman, 1999, p. 125-126).

Assim, conforme Freeman (1999, p.128-129), a convergência, ou não, daseconomias atrasadas aos países desenvolvidos depende da capacidade socialpara a mudança tecnológica e institucional, ou seja, vincula-se aos sistemasnacionais de inovação e à natureza da nova onda tecnológica, bem como àconjuntura favorável das relações internacionais. Portanto, para esse autor, asdiferenças entre países desenvolvidos e em desenvolvimento podem serexplicadas a partir de conceitos como o de sistemas nacionais de inovação(Ibid., 1999, p. 141).

Segundo Cassiolato e Lastres (1999, p. 787-789), os sistemas de inovaçãodos países em desenvolvimento, especialmente dos latino-americanos, durante

6 A teoria gerschenkroniana explica o processo de catching up como sendo revolucionário,através do qual os países atrasados promovem os ramos industriais nos quais o progressotecnológico tem sido particularmente rápido, realizando, portanto, saltos em direção à fron-teira tecnológica mundial.

291A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

o período de substituição de importações, eram caracterizados por níveis baixosde gastos em C&T e P&D e pelo importante papel das empresas, dos laboratóriose das universidades públicas tanto na realização de atividades de P&D quantono processo de qualificação de mão-de-obra. Dessa forma, observou-se umaalta participação do setor público no desenvolvimento dos sistemas nacionaisde inovação desses países, nesse período. No entanto, a partir dos anos 90,esse cenário ganhou novos contornos nesses países, o que se deveu a umasérie de fatores que impactaram negativamente os seus sistemas nacionais deinovação, como: a redução do papel do Estado enquanto principal financiadordas atividades científico-tecnológicas e a não-ocupação desse papel por parteda iniciativa privada; a privatização parcial dos institutos tecnológicos públicos;a diminuição do custo dos bens de capital importados; a crescente utilização decomponentes importados; a descontinuidade de programas tecnológicos locaisdas subsidiárias das empresas transnacionais; e o obsoletismo de muitas dascapacitações acumuladas pelos recursos humanos desde o período desubstituição de importações.

Assim, as transformações ocorridas na última década impactaram aestrutura econômica e produtiva desses países em desenvolvimento, trazendonovos desafios ao ambiente local, sobretudo porque, nesses países, existemlimitações vinculadas à ineficiência de suas configurações institucionais,observadas particularmente na falta de interação entre os principais agentes dosistema de inovação e na carência de fontes de financiamento. Dessa forma,muitas vezes, os arranjos em economias em desenvolvimento, embora possamser um lócus importante de geração de vantagens competitivas oriundas doaproveitamento das suas sinergias coletivas, não têm suas potencialidadesmáximas aproveitadas e promovidas.

Por isso, valem as pesquisas que procuram investigar as especificidadese as características dos arranjos produtivos em países em desenvolvimento etambém as que procuram avaliar o impacto, sobre tais aglomerações produtivas,das reformas estruturais ocorridas nesses países, principalmente durante osanos 90. Do mesmo modo, cabe aos setores públicos e privados incentivarem apromoção e a evolução dessas configurações, especialmente daquelas formadaspor micro, pequenas e médias empresas, no sentido de que possam ultrapassaras conhecidas barreiras ao crescimento, produzir eficientemente e comercializarseus produtos em mercados nacionais e até internacionais.

292 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

5 Políticas de desenvolvimento industrial e tecnológico

As estratégias e políticas, tanto públicas quanto privadas, dedesenvolvimento industrial e tecnológico devem levar em conta que o atualcenário mundial de acirramento e de internacionalização da competição tornacertos ativos estratégicos — o nível de conhecimento e de experiênciaacumulados, as capacidades e habilidades da força de trabalho, bem como aqualidade das instituições — fundamentais nesse novo contexto, assim como acapacidade de inovação, enquanto fator de criação de vantagens competitivas,se torna elemento-chave no desenvolvimento e na sobrevivência das firmas,das regiões e dos países.

Nessa direção, pode-se dizer que a política industrial, cuja base normativase assenta sobre a visão neo-schumpeteriana — a qual, por sua vez, privilegiaa dimensão firma como unidade de análise básica, torna endógenas as estruturasde mercado e dá destaque à natureza local e tácita do aprendizado —, deve secalcar na intervenção do Estado voltada para o âmbito sistêmico. Isto é, cabe aela promover a competitividade na sua dimensão sistêmica, a partir de açõesalicerçadas basicamente em três fatores: (a) os que estimulem a criação e aconsolidação de um ambiente competitivo, isto é, que promovam a seletividade;(b) os relativos às chamadas externalidades à competitividade empresarial, ouseja, que propiciem condições adequadas de educação, de infra-estrutura detransportes, energia e comunicações, dentre outras, as quais são predominan-temente subordinadas à ação pública; (c) os político-institucionais, que abrangempolíticas macroeconômicas, inerentemente horizontais, e as de fomento epromoção (Possas, 1996).

Em outras palavras, levando-se em conta os pressupostos neo--schumpeterianos, o enfoque de política industrial, dentro dessa perspectiva,tem um caráter pró-competitivo e não apenas protecionista e nem mesmo buscasimplesmente a correção de falhas de mercado, como na visão neoclássica,pois enfatiza a necessidade de promoção de competitividade em sua dimensãosistêmica, estimulando a conformação de um ambiente competitivo que gereconstante pressão sobre os agentes. Assim, as regras de política industrialdevem induzir e estimular a capacitação à maior eficiência produtiva e inovativa.Logo, somente a partir da promoção desse ambiente competitivo, o processo deconcorrência levará à incorporação e à difusão de inovações, as quais ampliarãoa eficiência econômica e, em conseqüência, o nível de bem-estar de umasociedade determinada. Afinal, vale ainda sublinhar a importância, dentro dessaperspectiva neo-schumpeteriana, de a política industrial influenciar as estratégias

293A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

empresariais, seja justamente pela manutenção desse ambiente competitivo,seja pela indução à maior capacitação produtiva e tecnológica, seja, enfim, porfacilitar a cooperação entre os agentes.

Levando-se em conta esse referencial evolucionista, pode-se dizer queexiste convergência entre os estudiosos quanto às medidas estratégicas e àsações a serem seguidas. Johnson e Lundvall (2000, p.133), por exemplo,enfatizam que se deve dar prioridade “[...] às políticas que busquem desenvolveros recursos humanos, criando novas formas de organização, construindo redesinovativas, reorientando a política de inovação em direção aos setores de serviçose integrando as universidades neste processo inovativo”. E acrescentam: “Emnível nacional e regional, a alternativa [...] é incrementar tanto a capacidade deprovocar mudanças rápidas (política de inovação) quanto a capacidade deabsorção de tais mudanças (políticas regionais e políticas que visem aos recursoshumanos)”.

Os diversos autores concordam também sobre a necessidade de que hajacooperação entre o setor público e o privado, pois o primeiro ganha, cada vezmais, um papel regulatório. A disponibilidade de financiamento é também fator--chave, e os investimentos devem ser orientados para a inovação. Contudo osinvestimentos não devem apenas buscar o acesso às novas tecnologias, pois,como se viu, o conhecimento tem um forte caráter tácito, e o aprendizadopressupõe a interação entre os atores, envolvendo, portanto, qualificação ecapacitação da força de trabalho, de modo que os recursos devem privilegiar asações educacionais. No caso dos países em desenvolvimento, as políticas quevisam ao desenvolvimento dos recursos humanos se tornam ainda maisfundamentais, pois, nessas sociedades, os níveis de escolaridade e dequalificação da mão-de-obra são, na maioria das vezes, precários frente aosnovos desafios da economia do aprendizado.

Cassiolato e Lastres (1999), por sua vez, destacam três linhas de ação. Aprimeira enfatiza justamente a necessidade de se conformarem políticas dedesenvolvimento industrial e inovativo. A segunda ressalta a importância dehaver inter-relação entre os diversos níveis de política (sub, supra e nacional).Já a terceira linha atribui relevância às políticas de promoção de arranjos locaisde todo tipo. Esta última linha vai ao encontro da literatura já comentada, queentende que a promoção da consolidação de diferentes formas organizacionaisadaptadas aos espaços e ambientes específicos tem papel importante, quandoo local continua a ser um lócus relevante em um ambiente crescentementeglobalizado.

Assim, quanto às políticas de incentivo aos arranjos produtivos, a bibliografiapertinente é unânime ao entender como fundamental o papel do governo, emseus diferentes níveis, no processo de estímulo e de formação das redes de

294 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

firmas. Isto porque os arranjos florescem não somente devido à especializaçãolocal e às instituições, mas também pelo incentivo das políticas. Vale, portanto,a promoção de redes de parcerias entre empresas — seja entre pequenas emédias, seja entre estas e as grandes firmas — e com instituições de pesquisae de ensino. Tais redes locais podem também buscar a colaboração de outrasorganizações em nível internacional.

Em síntese, pode-se afirmar que o governo possui um papel-chave naformação das redes de firma e deve atuar diretamente na sua constituição, sejaatravés da identificação, mobilização e conscientização de atores comcompetências complementares, seja pela elaboração de programas específicos,que garantam apoio e recursos financeiros à montagem de redes, seja, ainda,através da garantia de investimento em infra-estrutura indispensável àconsolidação de arranjos de cooperação, como é o caso da infra-estrutura detelecomunicações.

Mytelka e Farinelli (2000, p. 2), em síntese, sumarizam que “Sob aperspectiva política, o approach do sistema de inovação dá atenção aocomportamento dos atores locais no que diz respeito a três elementos-chave doprocesso inovativo: aprendizado, interação e investimento”.

Para finalizar, cabe ressaltar que os novos desafios trazidos pela economiado aprendizado impõem a necessidade de se coordenarem as políticas industriale tecnológica com outras que visem à distribuição de renda e de benefíciossociais, à educação e ao treinamento, à conservação do meio ambiente e aoaprimoramento do mercado de trabalho.

6 Considerações finais

O acirramento da competição, a emergência do paradigma das tecnologiasde informação e a aceleração do processo de globalização vêm impactando asformas como se realiza o desenvolvimento industrial e tecnológico.

Diante desse contexto, a discussão a respeito da perda, ou não, daimportância do local ganha espaço na literatura, embora as conclusões nãosejam, de forma alguma, consensuais. Há aqueles que entendem que, com aglobalização, a dimensão local perde relevância, já que, segundo essa visão, osespaços nacionais ficariam anulados na atual fase do capitalismo. No entanto,em contrapartida, outro conjunto de argumentos salienta a coexistência dosdois fenômenos: globalização e localização. Assim, conforme tal ótica, a dimensãolocal é vista como um fator determinante da capacidade inovativa, e os arranjoslocais, como uma alternativa viável e relevante de desenvolvimento econômico.

295A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

Nessa direção, uma série de pesquisas focando diversas experiências deaglomerações produtivas têm enfatizado a relação entre proximidade geográfica,dinamismo tecnológico e vantagens competitivas. Dessa forma, tais abordagens,ao perceberem que o aprendizado interativo é um aspecto-chave no novo contextode desenvolvimento econômico e tecnológico, ressaltam a proximidade geográficacomo característica importante para a promoção do intercâmbio deconhecimentos tácitos. Assim, destacam a relevância das aglomeraçõesindustriais locais e regionais na busca de competitividade e de dinamismotecnológico de firmas de diferentes setores.

A partir desse quadro, pode-se observar que as estratégias corporativastêm uma importância fundamental no desenvolvimento da interação e dacooperação entre empresas e instituições. No entanto, os governos e suaspolíticas têm também um papel-chave no processo de fomento e consolidaçãodesses arranjos, uma vez que, nos seus diferentes níveis, podem atuardiretamente na direção de fomentar e estimular a formação de redes de empresas,bem como investir na infra-estrutura necessária à consolidação desses arranjos.Desse modo, a evolução da interação entre os agentes requer contínuoaperfeiçoamento dos códigos e dos canais de comunicação, bem como de umacoordenação eficiente, que garanta os benefícios potenciais desse tipo deestrutura organizacional aos seus participantes.

Por fim, pode-se ainda comentar que, embora a revisão da literatura pareçaindicar com nitidez a relevância que os sistemas produtivos locais adquirem noatual contexto, já que compreendem um espaço privilegiado de interação entrediferentes atores na busca de vantagens competitivas, há ainda uma série deaspectos a serem investigados. Nesse sentido, observa-se que a maioria dessesestudos analisa as características das configurações locais dos paísesdesenvolvidos e, portanto, pouco examina as peculiaridades desses arranjosnos países em desenvolvimento. Dessa forma, abre-se espaço para aquelaspesquisas que buscam melhor compreender as tipologias dos sistemas locaisdesses países, bem como analisar até que ponto os ambientes locais facilitama adaptação das empresas frente aos novos cenários que se desenham e, ainda,examinar os papéis que o setor público e o privado podem desempenhar para ofomento e para a consolidação desses arranjos.

296 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

Referências

AKSOY, A. Innovation and diffusion dynamics. Working Paper, Brighton: SPRU,n. 11, p. ii-13, Aug 1990.

ALBAGLI, S.; BRITTO, J. (Coord.). Glossário. [S. l.: s. n.], 2003. p. 3-4.

BELL, M.; ALBU, M. Knowledge systems and technological dynamism in industrialclusters in developing countries. World Development, v. 27, n. 9, p. 1715-1734,Sept 1999.

BENKO, G. Organização econômica do território: algumas reflexões sobre aevolução no século XX. In: SANTOS, M.; SOUZA, M. A. A. de; SILVEIRA, M.L. (Org.). Território: globalização e fragmentação. São Paulo: Hucitec, 2002,p. 51-71.

CASSIOLATO, J. E.; LASTRES, H. M. M. Inovação, globalização e as novaspolíticas de desenvolvimento industrial e tecnológico. In: —. (Ed.). Globalização& inovação localizada. Brasília: IBICT/MCT, 1999, p. 767-799.

CASSIOLATO, J. E.; LASTRES, H. M. M.; SZAPIRO, M. Arranjos e sistemasprodutivos locais e proposições de políticas de desenvolvimento industriale tecnológico. Rio de Janeiro: UFRJ/IE, 2000. (Nota técnica 3.3).

CHESNAIS, F. Technological agreements, networks and selected issues ineconomic theory. In: COOMBS, R. et al. (Ed.). Technological collaboration:the dynamics of cooperation in industrial innovation. Cheltenham: Edward Elgar,1996, p. 18-33.

COOKE, P.; MORGAN, K. The creative milieu: a regional perspective oninnovation. In: DODGSON, M.; ROTHWELL, R. (Ed.). The handbook of industrialinnovation. Cheltenham: Edward Elgar, 1996, p. 25-31.

CORIAT, B. Automação programável: novas formas e conceitos de organizaçãoda produção. In: SCHMITZ, H.; CARVALHO, R. Q. (Org.). Automação,competitividade e trabalho: a experiência internacional. São Paulo: Hucitec,1988, p. 13-62.

COURLET, C. Nova dinâmica de desenvolvimento e sistemas industriaislocalizados. Ensaios FEE, Porto Alegre, v.14, n.1, p. 9-25, 1993.

DOSI, G. Technical change and industrial transformation — the theory andan application to the semiconductor industry. Londres: Macmillan, 1984.

297A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

DOSI, G.; ORSENIGO, L. Coordination and transformation: an overview ofstructures, behaviours and change in evolutionary environments. In: DOSI, G.et al. (Ed.). Technical change and economic theory. Londres: Pinter, 1988.

FAGUNDES, J. Políticas de defesa da concorrência e política industrial:notas para um projeto de integração. Rio de Janeiro: UFRJ/IE, 1997. (Texto paraDiscussão n. 406).

FARINA, E. Q.; AZEVEDO, P. F. Política industrial, privatização e defesa daconcorrência. São Paulo: USP/FEA, 1998. (mimeo)

FREEMAN, C. The ‘National System of Innovation’ in historical perspective.Cambridge Journal of Economics, v. 19, n. 1, p. 5-24, 1995.

FREEMAN, C. Innovation and growth. In: DODGSON, M.; ROTHWELL, R.,(Ed.). The handbook of industrial innovation. Cheltenham: Edward Elgar,1996, p. 78-93.

FREEMAN, C. Innovation systems: city-state, national, continental and sub-national. In: CASSIOLATO, J. E.; LASTRES, H. M. M. (Ed.). Globalização &inovação localizada. Brasília: IBICT/MCT, 1999, p. 109-167.

FREEMAN, C.; SOETE, L. The economics of industrial innovation. London:Pinter, 1997.

GARCIA, R. C. Aglomerações setoriais ou distritos industriais: um estudodas indústrias têxtil e de calçados no Brasil. Dissertação (Mestrado em Econo-mia) — Campinas: Unicamp/IE, 1996, 151f.

GRABHER, G. Rediscovering the social in the economics of interfirm relations.In: — (Ed.). The embedded firm: on the socioeconomics of industrial networks.London: Routledge, 1993, p. 1-31.

HÄMÄLÄINEN, T. J.; SCHIENSTOCK, G. Innovation networks and networkpolicies. First draft, 14 Fev 2000. (mimeo).

HUMPHREY, J.; SCHMITZ, H. Trust and economic development. DiscussionPaper, Brighton, v. 355, p. 1-48, Aug 1996.

JOHNSON, B.; LUNDVALL, B-A. Promoting innovation systems as a responseto the globalising learning economy. Rio de Janeiro: UFRJ/IE, 2000. (Notatécnica 4).

KNORRINGA, P. Agra: an old cluster facing the new competition. WorldDevelopment, v. 27, n. 9, p.1587-1604, Sept 1999.

298 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

LASTRES, H. M. M.; CASSIOLATO, J. E.; LEMOS, C. Globalização e inovaçãolocalizada. In: CASSIOLATO, J. E.; LASTRES, H. M. M. (Ed.). Globalização &inovação localizada. Brasília: IBICT/MCT, 1999, p. 39-71.

LASTRES, H. M. M.; FERRAZ, J. C. Economia da informação, do conhecimen-to e do aprendizado. In: LASTRES, H. M. M.; ALBAGLI, S. (Org.). Informaçãoe globalização na era do conhecimento. Rio de Janeiro: Campus, 1999, p.27-57.

LASTRES, H. M. M.; VARGAS, M. A.; LEMOS, C. Novas políticas na econo-mia do conhecimento e do aprendizado. Rio de Janeiro: UFRJ/IE, 2000.(Nota técnica 3.1).

LÓPEZ, A.; LUGONES, G. Los sistemas locales en el escenario de laglobalización. In: CASSIOLATO, J. E.; LASTRES, H. M. M. (Ed.). Globalização& inovação localizada. Brasília: IBICT/MCT, 1999, p. 72-108.

LUNDVALL, B-Å et al. National systems of production, innovaton and competencebuilding. Research Policy, n. 31, 2002, p. 213-231.

MARCEAU, J. Clusters, chains and complexes: three approaches to innovationwith a public policy perspective. In: DODGSON, M.; ROTHWELL, R., (Ed.). Thehandbook of industrial innovation. Cheltenham: Edward Elgar,1996,p. 3-11.

MARITI, P.; SMILEY, R. H. Co-operative agreements and the organization ofindustry. The Journal of industrial economics, v. 31, n. 4, June 1983.

MYTELKA, L.; FARINELLI, F. Local clusters, innovation systems andsustained competitiveness. Rio de Janeiro: UFRJ/IE, 2000. (Nota técnica 5).

NADVI, K.; SCHMITZ, H. Industrial clusters in less developed countries: reviewof experiences and research agenda. Discussion Paper, Brighton, v. 339,p. 1-101, Jan 1994.

NELSON, R.; WINTER, S. An evolutionary theory of economic change.Cambridge, Mass: Harvard University, 1982.

PÉREZ, C. Las nuevas tecnologias: una visión de conjunto. In: OMINAMI, C.(Ed.). La tercera revolución industrial. Buenos Aires: Grupo EditorLatinoamericano, 1986.

POSSAS, M. L. Competitividade: fatores sistêmicos e política industrial.Implicações para o Brasil. In: CASTRO, A. B. et al. (Org.). Estratégiasempresariais na indústria brasileira: discutindo mudanças. Rio de Janeiro:Forense Universitária, 1996, p. 71-117.

299A dimensão local e os arranjos produtivos locais:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

POSSAS, M. L. Em direção a um paradigma microdinâmico: a abordagem neo--schumpeteriana. In: AMADEO, E. J. (Org.). Ensaios sobre economia políticamoderna: teoria e história do pensamento econômico. São Paulo: MarcoZero, 1989, p. 157-177.

POSSAS, S. Concorrência e competitividade: nota sobre estratégia e dinâ-mica seletiva na economia capitalista. São Paulo: Hucitec, 1999.

RABELLOTTI, R. Is there an “Industrial District Model”? Footwear districts inItaly and Mexico compared. World Development, v. 23, n. 1, p. 29-41, 1995.

RABELLOTTI, R. Recovery of a Mexican cluster: devaluation bonanza orcollective efficiency? In: SUZIGAN, W. (Coord.). Clusters e sistemas locaisde inovação: estudos de casos e avaliação da região de Campinas. Campinas:UNICAMP/IE, 1999, p. 1-30.

SCHMITZ, H. Pequenas empresas e especialização flexível em países menosdesenvolvidos. São Paulo: USP, 1989. (mimeo)

SCHMITZ, H.; NADVI, K. Clustering and industrialization: introduction. WorldDevelopment, v. 27, n. 9, p. 1503-1514, Sept 1999.

STORPER, M. Territories, flows, and hierarchies in the global economy. In:COX, K. R. (Ed.). Spaces of globalization: reasserting the power of the local.New York: The Guilford Press, 1997, p. 19-43.

TATSCH, A. L. O processo de aprendizagem em arranjos produtivos locais:o caso do arranjo de máquinas e implementos agrícolas no Rio Grande do Sul.Tese (Doutorado em Economia) — Rio de Janeiro: UFRJ /IE, 2006.

VAN DIJK, M. P.; RABELLOTTI, R. (Ed.). Enterprise clusters and networks indeveloping countries. London: Frank Cass, 1997, 209p.

300 Ana Lúcia Tatsch

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 279-300, out. 2006

301Economias externas e vantagens competitivas dos produtores em sistemas locais de produção:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 301-324, out. 2006

Economias externas e vantagenscompetitivas dos produtores em sistemas

locais de produção: as visões de Marshall,Krugman e Porter*

Renato Garcia** Economista e Professor do Departamento de Engenharia de Produção da Escola Politécnica da USP

ResumoNos últimos anos, há um crescente interesse pela investigação de sistemaslocais de produção, também chamados de “clusters” e de arranjos produtivoslocais (APLs). Muitos desses estudos observaram a relação entre essasestruturas produtivas localizadas e a geração de vantagens competitivas paraas empresas, concluindo que as vantagens competitivas das mesmas decorremda existência de: (a) economias externas, que são geradas incidentalmente pelaconcentração geográfica e setorial dos produtores; e (b) maior escopo para oestabelecimento e a manutenção de ações conjuntas aos agentes. Este trabalhotem como objetivo examinar as contribuições de três autores importantes nessedebate, Marshall, Krugman e Porter, no que se refere aos ganhos decompetitividade gerados pelas economias externas incidentais, dado que elesnão consideram a possibilidade de construção conjunta de externalidades.Pretende-se, assim, apontar as contribuições de cada um deles e mostrar aslacunas e as insuficiências dessas análises, bem como as suas implicaçõespara a compreensão da dinâmica dos sistemas locais de produção.

O autor agradece ao CNPq pelo apoio, através do Apoio Financeiro a Projetos de Pesquisa(Processo nº 478786/2003-4). Agradece, ainda, pelos comentários a versões anterioresdeste trabalho, a Wilson Suzigan, Flávia Motta e a um parecerista anônimo. As incorreçõesremanescentes, como de praxe, são de responsabilidade exclusiva do autor.

* Artigo recebido em ago. 2005 e aceito para publicação em jul. 2006.** E-mail: [email protected]

302 Renato Garcia

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 301-324, out. 2006

Palavras-chaveSistemas locais de produção; retornos crescentes; economias externas.

AbstractMain attention has been given recently to the research on local systems ofproduction, so called industrial clusters. Many of these investigations pointedout the relation between local systems and the competitive advantages of firms,concluding that the competitive advantages of firms emerge from the presenceof: (a) the incidental external economies generated by the agglomeration of firms;(b) the greater scope to the establishment and the maintenance of collectivejoint action among the producer. The aim of this paper is to discuss thecontributions of three important authors in this debate, Marshall, Krugman andPorter, in terms of the benefits created by the local incidental externalities, sincethat they do not consider the possibilities of the joint building of externalities. Inthis way, it is intended to point the contribuitions of these authors e show thegaps and insufficiencies of their analysis, as well as its implications for theunderstanding the dynamics of the local system.

Key wordsLocal systems; increasing returns; external economies.

Classificação JEL: L23; O14; O18.

1 Introdução

A investigação dos sistemas locais de produção vem ganhando importân-cia destacada, no debate recente, em diversas áreas da economia, como eco-nomia industrial, economia regional, administração e negócios e geografiaeconômica. Diversos autores passaram a se dedicar com mais ênfase ao estu-do de estruturas produtivas localizadas.

Essa forma de organização industrial, que ganhou maior visibilidade a partirdas experiências bem-sucedidas dos distritos industriais italianos e do Vale doSilício, nos Estados Unidos, é capaz de prover aos produtores vantagenscompetitivas, que não estariam disponíveis se eles estivessem atuando isolada-

303Economias externas e vantagens competitivas dos produtores em sistemas locais de produção:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 301-324, out. 2006

mente. A existência de economias locais externas à firma e internas à aglome-ração dos produtores é um dos elementos que justificam a importância da con-centração geográfica entre as firmas. Desse modo, a presença concentrada deempresas de um mesmo setor ou segmento industrial é capaz de gerarexternalidades positivas, que são apropriadas pelas firmas, incrementando suacapacidade competitiva.

As vantagens da aglomeração de produtores em termos do processo deconcorrência capitalista foram, inicialmente, apontadas por Marshall (1920), apartir da experiência dos distritos industriais da Inglaterra no século XIX. Utilizandoo conceito de retornos crescentes de escala, Marshall mostrou que as firmasaglomeradas são capazes de se apropriarem de economias externas geradaspela concentração dos produtores.

Depois de Marshall, diversos outros autores procuraram recuperar osprincipais elementos que justificam as vantagens competitivas das estruturasgeográfica e setorialmente concentradas. Quase todos esses autores partemdo trabalho pioneiro de Marshall para construir a análise das economias externasque são obtidas pelas empresas participantes do sistema local — e muitosdeles acrescentam novos elementos às suas análises.

Este artigo discute a abordagem de três autores, que, ao analisarem osbenefícios da aglomeração das empresas, focalizam apenas as economiasexternas que emergem espontaneamente da concentração dos produtores:Marshall, Krugman e Porter. O ponto comum entre eles, o que justifica a escolha,é que os três ressaltam a importância das economias externas que sãoincidentalmente criadas pela aglomeração dos produtores. Reconhece-se aqui,no entanto, que as economias externas incidentais não são a única forma degeração de vantagens competitivas nessas estruturas produtivas localizadas,já que o estabelecimento e a manutenção deliberada de ações conjuntas e derelações cooperativas entre os agentes são capazes de reforçar as economiasexternas que são geradas incidentalmente pelas aglomerações das empresas.Mesmo com essa ressalva, este trabalho discute as importantes contribuiçõesdesses autores para o debate, bem como as lacunas e as insuficiências quepodem ser verificadas em suas respectivas análises.

Cada uma das seções do trabalho discute a abordagem de um dos trêsautores selecionados. Inicialmente, são recuperados os principais pressupostosda análise pioneira de Marshall dos distritos industriais ingleses no século XIX(seção 2). Em seguida, é discutida a visão de Krugman acerca da importânciadas economias externas e da tendência à aglomeração da atividade produtiva(seção 3). Ainda, a partir da abordagem de Porter, é apresentada e discutida anoção de sistemas locais a partir do “diamante” forças competitivas, em quesão destacados o papel das indústrias correlatas e de apoio e os processos de

304 Renato Garcia

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 301-324, out. 2006

aprendizado interativo que delas emerge (seção 4). Por fim, são traçadas algu-mas considerações finais, que apontam a importância dessas abordagens, masressaltam as insuficiências da análise, quando restrita às economias externasde caráter incidental, inclusive no que se refere aos espaços para implicaçõesde políticas de apoio aos produtores.

2 O ponto de partida: Marshall

Diversos autores, de diferentes tradições, observaram a importância dasexternalidades positivas para os produtores localizados em configuraçõesprodutivas geograficamente concentradas. Dentre eles, destacam-se Krugman(1991; 1998), Schmitz (1997), Foray (1991), Langlois e Robertson (1995),Markusen (1995), Scott (1998), Belussi e Gotardi (2000) e Lombardi (2003). Arecuperação dos pressupostos do trabalho pioneiro de Marshall é tarefa realizadapor quase todos os autores que trataram das vantagens da aglomeração dosprodutores. Isso significa que é amplamente reconhecida a importância dacontribuição de Marshall para a compreensão desses fenômenos.

Marshall (1920) foi pioneiro em observar, a partir da análise dos distritosindustriais da Inglaterra no final do século XIX, que a presença concentrada defirmas em uma mesma região pode prover ao conjunto dos produtores vantagenscompetitivas, que não seriam verificadas se eles estivessem atuandoisoladamente. A partir da recuperação desses pressupostos, os autores, mesmosob diferentes perspectivas, justificaram a importância das economias externaslocais para a geração de vantagens concorrenciais para o conjunto dos produtores.Por causa da existência dessas externalidades positivas, os produtores locaistenderiam a apresentar um desempenho competitivo superior, já que taisvantagens são específicas ao âmbito local.

Os retornos crescentes de escala emergem das condições deespecialização dos agentes participantes do processo de divisão social dotrabalho, proporcionando às unidades envolvidas ganhos de escala que sãoexternos à firma. A possibilidade de geração e apropriação desses retornos pelaconcentração geográfica e setorial das firmas está vinculada exatamente aoestímulo à presença de produtores especializados nessas aglomerações.

Dentre as causas originais para essa concentração, o autor aponta aexistência de condições naturais — como a disponibilidade de matéria-prima ede fontes de energia ou facilidades nos transportes — e a existência prévia dedemanda na região. É por isso que a concentração geográfica e setorial deprodutores é capaz de atrair outras empresas que atuam no mesmo setor ousegmento industrial ou em indústrias correlatas e de apoio.

305Economias externas e vantagens competitivas dos produtores em sistemas locais de produção:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 301-324, out. 2006

A capacidade de atração de novas empresas resulta na configuração deuma organização produtiva em que se destaca a presença de produtoresespecializados, o que contribui para a intensificação do processo de divisão dotrabalho entre eles. A partir desse extenso processo de divisão do trabalho, aseconomias externas são geradas e ampliadas, reforçando as possibilidades deincremento da capacidade competitiva dos produtores locais.

Para Marshall, as vantagens derivadas da concentração geográfica estãoassociadas não apenas ao aumento do volume de produção, mas também aosganhos de organização e desenvolvimento decorrentes da maior integração entreos agentes. Utilizando os termos do autor, pode-se dizer que a concentração deprodutores especializados estimula a promoção de formas de integração entreos agentes, o que faz com que os segredos da indústria deixem de ser secretose “pairem no ar”, de modo que até as crianças são capazes de absorvê-los(Igliori, 2001).

Diversos autores utilizaram o conceito de economias externas incidentais(ou puras) para justificar a tendência à localização da atividade econômica e asvantagens competitivas dos produtores. Entre eles está Foray (1991), que usa otermo “atmosfera industrial” para expressar a importância das externalidadespara a conformação dos sistemas locais de produção e para a suacompetitividade. Acompanhando a tradição de Marshall, Foray aponta que umdos elementos determinantes da vantagem competitiva das aglomerações deempresas, que caracteriza a “atmosfera industrial”, é o fato de que “os seussegredos estão no ar”, já que podem ser captados quase espontaneamentepelos agentes participantes do sistema.

A partir daí, configuram-se os três tipos básicos — apontados por Marshall(1920) — de economias oriundas da especialização dos agentes produtivoslocalizados. Primeiro, verifica-se a existência concentrada de mão-de-obraqualificada e com habilidades específicas ao setor ou segmento industrial emque as empresas locais são especializadas. Nesse sentido, algumas tarefas,como a qualificação e o treinamento de mão-de-obra, apresentam custosreduzidos para as empresas locais, as quais se apropriam de processos deaprendizado que são exógenos à firma, porém endógenos ao conjunto local deprodutores e a organismos de apoio e suporte à atividade das firmas.

Nesse sentido, deve-se destacar a existência de organismos especializadosno treinamento e na qualificação da mão-de-obra, muitas vezes voltados aosetor ou segmento em que as empresas locais são especializadas. Isso éparticularmente importante para o caso de aglomerações de empresas de setoresde alta tecnologia, que geralmente demandam trabalhadores qualificados,formados em universidades e instituições locais de ensino. Aliás, a experiênciaempírica mostra que a formação e a consolidação de clusters em setores de

306 Renato Garcia

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 301-324, out. 2006

alta tecnologia estão fortemente associadas à presença de universidades e deorganismos locais de pesquisa científica e tecnológica.1

Já no caso de setores em que a base técnica é relativamente simplificada,como nas chamadas indústrias tradicionais (vestuário, calçados, móveis), ashabilidades são transferidas quase naturalmente, já que as capacitações sãoformadas e reproduzidas no próprio local de trabalho. Isso configura o que algunsautores chamariam de um típico processo de aprendizado do tipo learning-by--doing2, em que as habilidades e as capacitações são criadas e reproduzidas nolocal de trabalho. No caso de indústrias como a têxtil e a de calçados, esseprocesso pode ser verificado claramente. A simplicidade da base técnica doprocesso de produção permite que as habilidades dos trabalhadores sejamreproduzidas no local de trabalho, com custos extremamente reduzidos para asempresas. Isso significa que os trabalhadores “aprendem fazendo”, o que dispensagastos mais vultosos com formação, treinamento ou qualificação da mão-de--obra utilizada pelas empresas do setor. Além disso, a experiência empíricaressalta a importância de organismos voltados à formação da mão-de-obra,especialmente na área técnica, o que dispensa as empresas de realizarem gastosnessas áreas.3

O segundo fator apontado por Marshall (1920), que demonstra a importânciadas economias externas, é a presença de fornecedores especializados debens e serviços aos produtores locais. Essas empresas são atraídas aestabelecer unidades — produtivas, comerciais ou de prestação de serviços —nos sistemas locais. Por esse motivo, tais empresas especializadas contribuempara a geração de economias externas aos produtores locais, já que elesconseguem ter acesso a esses produtos e serviços a custos relativamentemais reduzidos.

Destaque especial deve ser dado à existência de agentes voltados àprestação de serviços especializados aos produtores, tanto na área organizacionalcomo na tecnológica. Pela presença desses agentes, as empresas locais têm

1 O caso paradigmático é o do Vale do Silício, nos Estados Unidos, onde a proximidade com aUniversidade de Stanford teve papel fundamental para a conformação do sistema produtivode empresas de alta tecnologia (Saxenian, 1994).

2 Deve-se apontar que a expressão learning-by-doing não foi utilizada por Marshall (1920)para expressar esse fenômeno. Todavia é uma expressão extensivamente usada em traba-lhos de autores mais recentes, como Nelson e Winter (1982), Dosi (1984) e Freeman (1987).

3 Dois casos empíricos da indústria de calçados corroboram essa importância: o caso daindústria calçadista italiana de Brenta e Marche (Rabelloti, 1997) e, no Brasil, o do Vale doSinos (Schmitz, 1999). Em ambos os casos, verifica-se a presença de diversos organismosde prestação de serviços ao conjunto dos produtores locais, inclusive na área de treinamen-to de mão-de-obra.

307Economias externas e vantagens competitivas dos produtores em sistemas locais de produção:...

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 301-324, out. 2006

acesso, a custos reduzidos, a alguns serviços fundamentais para a manuten-ção da atividade produtiva e para o incremento da competitividade. Dentre es-sas tarefas, podem-se destacar: provisão de informações técnicas e de merca-do; certificação da qualidade; assessoria técnica e organizacional; e serviçosque não são mantidos internamente nas empresas, mas são prestados por for-necedores especializados. Muitas vezes, ainda, a aglomeração é capaz deatrair produtores de insumos ou serviços diferenciados, que podem representarum elemento importante para o processo de geração de vantagens concorrenciaispara os produtores localizados.

O terceiro e último elemento que justifica a presença de economias externaslocais são as possibilidades de transbordamentos (spill-overs) tecnológicose de conhecimento. São bastante freqüentes os casos em que a formação e odesenvolvimento de aglomerações são resultados de processos detransbordamento de empresas locais, pioneiras, que acabam exercendo oimportante papel de formar um contingente de capacitações entre os agentes.Essas capacitações e habilidades, específicas ao âmbito local, geram efeitosde trancamento (lock-in) da aglomeração em determinada trajetória, o quecondiciona as possibilidades de desenvolvimento dos produtores locais.4

Além desse fator, a proximidade geográfica entre os produtores aglomeradosé capaz de facilitar o processo de circulação das informações e dosconhecimentos, por meio da construção de canais próprios de comunicação ede fontes específicas de informação. Esse elemento tem, ainda, o papel decontribuir para o desenvolvimento de novas capacidades organizacionais etecnológicas, o que leva ao fomento de um processo de aprendizado de caráterlocal. Na verdade, deve-se reconhecer que a proximidade geográfica contribuipara o fomento do processo de aprendizado, dadas as maiores facilidades decirculação das informações e de transmissão dos conhecimentos. Aliás, oprocesso de aprendizado como uma forma de externalidade positiva entre osprodutores locais não é apontado com muita freqüência pelos autores tradicionaisque trataram dessa questão. A própria análise de Marshall (1920), apesar dereconhecer a importância dos processos de transbordamentos de conhecimento,não enfatiza que a proximidade leva a um processo de aprendizado de caráterlocal.

4 Esses efeitos de trancamento (lock-in) acabam exercendo uma força poderosa no sentidodo reforço da especialização dos agentes — empresas, trabalhadores, prestadores deserviços e outros — e podem levar ao desenvolvimento do setor, por meio da geração e daacumulação de capacitações e habilidades específicas ao âmbito local.

308 Renato Garcia

Ensaios FEE, Porto Alegre, v. 27, n. 2, p. 301-324, out. 2006

3 A visão de Krugman

Um autor que enfatiza a importância das externalidades positivas éKrugman, em diversos trabalhos (1991; 1993; 1995; 1998). Para esse autor, aanálise das aglomerações industriais está associada à preocupação primordialsobre os determinantes da participação dos países no comércio internacional.Nesse sentido, reconhece que um dos elementos fundamentais que explicamas vantagens competitivas das firmas é justamente a capacidade de seapropriarem de ganhos oriundos da aglomeração dos produtores.

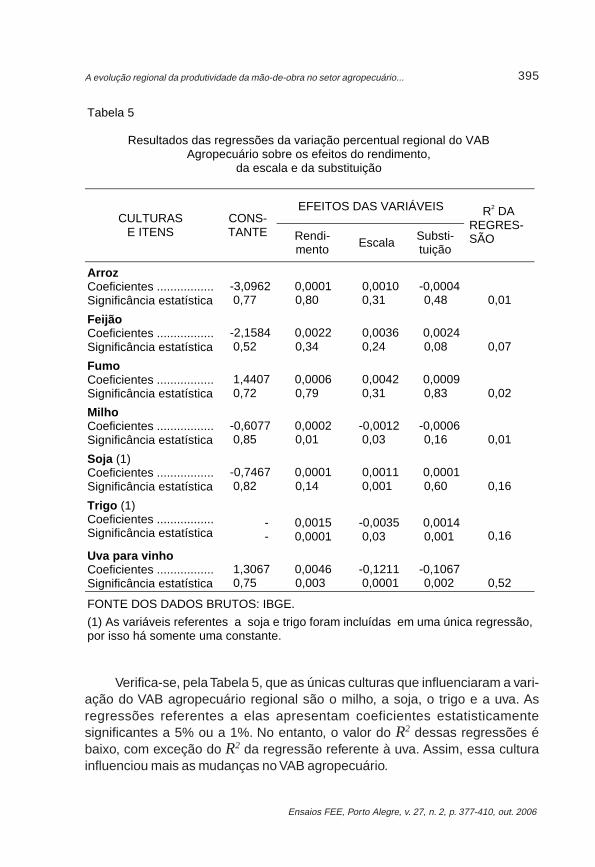

O trabalho de Krugman propõe, de modo um tanto original, o deslocamentodo foco da análise dos elementos que condicionam o comércio internacional dopaís para regiões dentro do país. A principal razão para essa abordagem,segundo o autor, é o fato de que a concentração geográfica de produtores, emuma estrutura caracterizada por concorrência imperfeita, é capaz de proporcionaràs firmas retornos crescentes de escala. Desse modo, a importância da dimensãoregional é justificada pelo fato de que tais externalidades são apropriadas nãono âmbito nacional, mas, sim, nos níveis regional e local. Com base nessepressuposto, o autor admite a importância dos retornos crescentes para oconjunto dos produtores e, em conseqüência, para a análise dos determinantesdo comércio internacional.