FUNDOS DE INVESTIMENTO...

33

Crédito Agrícola Gest Crédito Agrícola Gest Crédito Agrícola Gest Crédito Agrícola Gest – Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. Rua de Campolide, 372 1º Dto.• 1070-040 Lisboa • Tel. (351) 211 129 290 • Fax (351) 211 129 299 Capital Social 1 000 000 Euros • NIPC: 502 124 695 FUNDOS DE INVESTIMENTO FUNDOS DE INVESTIMENTO FUNDOS DE INVESTIMENTO FUNDOS DE INVESTIMENTO MOBILIÁRIO MOBILIÁRIO MOBILIÁRIO MOBILIÁRIO RELATÓRIO RELATÓRIO RELATÓRIO RELATÓRIOS E CONTAS E CONTAS E CONTAS E CONTAS 1º SEMESTRE 201 1º SEMESTRE 201 1º SEMESTRE 201 1º SEMESTRE 2016

-

Upload

truongminh -

Category

Documents

-

view

213 -

download

0

Transcript of FUNDOS DE INVESTIMENTO...

Crédito Agrícola Gest Crédito Agrícola Gest Crédito Agrícola Gest Crédito Agrícola Gest –––– Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. Rua de Campolide, 372 1º Dto.• 1070-040 Lisboa • Tel. (351) 211 129 290 • Fax (351) 211 129 299

Capital Social 1 000 000 Euros • NIPC: 502 124 695

FUNDOS DE INVESTIMENTOFUNDOS DE INVESTIMENTOFUNDOS DE INVESTIMENTOFUNDOS DE INVESTIMENTO MOBILIÁRIOMOBILIÁRIOMOBILIÁRIOMOBILIÁRIO

RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTASE CONTASE CONTASE CONTAS

1º SEMESTRE 2011º SEMESTRE 2011º SEMESTRE 2011º SEMESTRE 2016666

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTE CONTAS 1º SEMESTE CONTAS 1º SEMESTE CONTAS 1º SEMESTRE RE RE RE 2016201620162016 2222

ÍÍÍÍNDICENDICENDICENDICE ENTIDADEENTIDADEENTIDADEENTIDADE GESTORAGESTORAGESTORAGESTORA ........................................................................................................... 3333

ÓRGÃOSÓRGÃOSÓRGÃOSÓRGÃOS EEEE CORPOSCORPOSCORPOSCORPOS SOCIAISSOCIAISSOCIAISSOCIAIS .............................................................................................. 3333

FUNDOSFUNDOSFUNDOSFUNDOS SOBSOBSOBSOB GESTÃOGESTÃOGESTÃOGESTÃO ........................................................................................................ 4444

ENQUADRAMENTOENQUADRAMENTOENQUADRAMENTOENQUADRAMENTO MACROMACROMACROMACRO----ECONÓMICOECONÓMICOECONÓMICOECONÓMICO EEEE EVOLUÇÃOEVOLUÇÃOEVOLUÇÃOEVOLUÇÃO DOSDOSDOSDOS MERCADOSMERCADOSMERCADOSMERCADOS FINANCEIROSFINANCEIROSFINANCEIROSFINANCEIROS .... 5555

CONJUNTURA MACRO-ECONÓMICA ............................................................................ 5555

MERCADOS FINANCEIROS ............................................................................................ 7777

RELATÓRIOS RELATÓRIOS RELATÓRIOS RELATÓRIOS DE ACTIVIDADE DOSDE ACTIVIDADE DOSDE ACTIVIDADE DOSDE ACTIVIDADE DOS FUNDOS FUNDOS FUNDOS FUNDOS SOB GESTÃOSOB GESTÃOSOB GESTÃOSOB GESTÃO ................................................. 11115555

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO DO MERCADO MONETÁRIO

CA MONETÁRIOCA MONETÁRIOCA MONETÁRIOCA MONETÁRIO (Reg. CMVM nº 1131)

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO DE OBRIGAÇÕES

CACACACA RENDIMENTRENDIMENTRENDIMENTRENDIMENTOOOO (Reg. CMVM nº 27)

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO DE ACÇÕES

CA ACÇÕESCA ACÇÕESCA ACÇÕESCA ACÇÕES EUROPAEUROPAEUROPAEUROPA (Reg. CMVM nº 483)

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO FLEXÍVEL

CA FLEXÍVELCA FLEXÍVELCA FLEXÍVELCA FLEXÍVEL (Reg. CMVM nº 482)

FUNDO DE INVESTIMENTO ALTERNATIVO ABERTO FLEXÍVEL

CA ALTERNATIVO CA ALTERNATIVO CA ALTERNATIVO CA ALTERNATIVO (Reg. CMVM nº 1427)

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO

CA CURTO PRAZO CA CURTO PRAZO CA CURTO PRAZO CA CURTO PRAZO (Reg. CMVM nº 1457)

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO FLEXÍVEL

CA DEDICADO ACUMULAÇCA DEDICADO ACUMULAÇCA DEDICADO ACUMULAÇCA DEDICADO ACUMULAÇÃO ÃO ÃO ÃO (Reg. CMVM nº 1458)

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO FLEXÍVEL

CA DEDICADO VALORIZACA DEDICADO VALORIZACA DEDICADO VALORIZACA DEDICADO VALORIZAÇÃOÇÃOÇÃOÇÃO (Reg. CMVM nº 1459)

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 2016E CONTAS 1º SEMESTRE 2016E CONTAS 1º SEMESTRE 2016E CONTAS 1º SEMESTRE 2016 3333

EEEENTIDADE GESTORANTIDADE GESTORANTIDADE GESTORANTIDADE GESTORA

Crédito Agrícola Gest Crédito Agrícola Gest Crédito Agrícola Gest Crédito Agrícola Gest –––– Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.

Nº de Registo na CMVMNº de Registo na CMVMNº de Registo na CMVMNº de Registo na CMVM:::: 188

Data de Início de ActividadeData de Início de ActividadeData de Início de ActividadeData de Início de Actividade:::: 29/07/1991

Sede SocialSede SocialSede SocialSede Social: : : : Rua Campolide, 372 1ºDt. - 1070-040 Lisboa

CapitCapitCapitCapital Socialal Socialal Socialal Social: : : : 1 000 000 Euros

Nº Único de Pessoa ColectivaNº Único de Pessoa ColectivaNº Único de Pessoa ColectivaNº Único de Pessoa Colectiva:::: 502 124 695

ÓÓÓÓRGÃOS E CORPOS SOCIARGÃOS E CORPOS SOCIARGÃOS E CORPOS SOCIARGÃOS E CORPOS SOCIAISISISIS

MESA DA ASSEMBLEIAMESA DA ASSEMBLEIAMESA DA ASSEMBLEIAMESA DA ASSEMBLEIA----GERALGERALGERALGERAL

Presidente Avelino Meira do Poço Secretário João Manuel Pires Lopes

CONSELHO DE ADMINISTCONSELHO DE ADMINISTCONSELHO DE ADMINISTCONSELHO DE ADMINISTRAÇÃORAÇÃORAÇÃORAÇÃO

Presidente Eduardo Augusto Pombo Martins Vogal Júlio Manuel de Almeida Rodrigues Pires Vogal Sérgio Manuel Raposo Frade

CONSELHO FISCALCONSELHO FISCALCONSELHO FISCALCONSELHO FISCAL

Presidente José Daniel Pereira Rito Alves Vogal José Júlio Faria da Costa

Revisor Oficial de Contas Salgueiro, Castanheira & Associado, S.R.O.C., representado por Natércia Pires Fernandes Castanheira (ROC nº 837)

Suplente Fernando da Silva Salgueiro (ROC nº 774) COMISSÃO DE REMUNERAÇÕESCOMISSÃO DE REMUNERAÇÕESCOMISSÃO DE REMUNERAÇÕESCOMISSÃO DE REMUNERAÇÕES

Manuel Valentim Correia Stichaner Lacasta Jesus João Paulo Viana Gonçalves Pedro Nuno Bartolomeu Nunes Alves Cordeiro

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 4444

FFFFUNDOS SOBUNDOS SOBUNDOS SOBUNDOS SOB GESTGESTGESTGESTÃOÃOÃOÃO

• FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO DO MERCADO MONETÁRIO CA CA CA CA

MONETÁRIOMONETÁRIOMONETÁRIOMONETÁRIO (Reg. CMVM nº 1131)

• FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO DE OBRIGAÇÕES CACACACA

RENDIMENTORENDIMENTORENDIMENTORENDIMENTO (Reg. CMVM nº 27)

• FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO DE ACÇÕES CA ACÇÕESCA ACÇÕESCA ACÇÕESCA ACÇÕES EUROPAEUROPAEUROPAEUROPA

(Reg. CMVM nº 483)

• FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO FLEXÍVEL CA FLEXÍVELCA FLEXÍVELCA FLEXÍVELCA FLEXÍVEL (Reg. CMVM nº

482)

• FUNDO DE INVESTIMENTO ALTERNATIVO ABERTO FLEXÍVEL CA ALTERNATIVOCA ALTERNATIVOCA ALTERNATIVOCA ALTERNATIVO (Reg.

CMVM nº 1427)

• FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO CA CA CA CA CURTO PRAZOCURTO PRAZOCURTO PRAZOCURTO PRAZO (Reg. CMVM nº

1457)

• FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO FLEXÍVEL CCCCA DEDICADO A DEDICADO A DEDICADO A DEDICADO

ACUMULAÇÃOACUMULAÇÃOACUMULAÇÃOACUMULAÇÃO (Reg. CMVM nº 1458)

• FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO FLEXÍVEL CA CA CA CA DEDICADO DEDICADO DEDICADO DEDICADO

VALORIZAÇÃO VALORIZAÇÃO VALORIZAÇÃO VALORIZAÇÃO (Reg. CMVM nº 1459)

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 5555

EEEENQUADRAMENTO MACRONQUADRAMENTO MACRONQUADRAMENTO MACRONQUADRAMENTO MACRO----ECONÓMICO E EVOLUÇÃOECONÓMICO E EVOLUÇÃOECONÓMICO E EVOLUÇÃOECONÓMICO E EVOLUÇÃO DOS MERCADOS DOS MERCADOS DOS MERCADOS DOS MERCADOS

FINANCEIROSFINANCEIROSFINANCEIROSFINANCEIROS CONJUNTURA MACROECONCONJUNTURA MACROECONCONJUNTURA MACROECONCONJUNTURA MACROECONÓMICAÓMICAÓMICAÓMICA ECONOMIA MUNDIALECONOMIA MUNDIALECONOMIA MUNDIALECONOMIA MUNDIAL As principais economias mundiais mantiveram um ritmo de crescimento moderado no decorrer do primeiro semestre de 2016. No bloco desenvolvido, a economia norte-americana desacelerou pelo terceiro trimestre consecutivo (Jan/Mar) condicionada pela apreciação do dólar e pela queda do “capex” no sector energético. Na Zona Euro, assistiu-se a uma aceleração da actividade económica nos três primeiros meses do ano, sustentada pelo fortalecimento da procura doméstica e recuperação do investimento empresarial. No Reino Unido, a economia terá crescido nos primeiros seis meses do ano a uma taxa homóloga superior a 2%; no entanto, o desfecho inesperado do referendo de 23 de Junho sugere uma deterioração material da envolvente macroeconómica, por via da redução dos fluxos de comércio e deslocalização de negócios. Finalmente, a economia japonesa recuperou da contracção presenciada no quarto trimestre de 2015, embora condicionada pela apreciação do iene e pela fragilidade do consumo privado. No bloco emergente, assistiram-se a sinais de estabilização económica, pese embora a ténue recuperação da actividade industrial e do comércio internacional. As economias mais dependentes da evolução dos preços das mercadorias têm beneficiado da recuperação generalizada das “commodities” encetada desde Fevereiro último. Da mesma forma, o abrandamento económico chinês testemunhado na primeira metade do ano terá sido menos significativo do que originalmente antecipado; efectivamente, a prossecução de uma política monetária acomodatícia pelo Banco Popular da China, que se traduziu em 5 cortes da taxa de cedência de liquidez no espaço de 1 ano, conjugada com medidas fiscais expansionistas introduzidas no segundo semestre de 2015, contribuíram para impulsionar a concessão de crédito bancário e, por essa via, o ritmo da actividade económica. A economia norte-americana tornou a desacelerar nos três primeiros meses de 2016 (+0,8% QoQ), com o consumo doméstico a crescer ao ritmo mais lento dos últimos dois anos (+1,6% QoQ). No segundo trimestre, contudo, os indicadores mais recentes sugerem uma aceleração do ritmo de expansão económica, enquanto a confiança dos consumidores permanece próxima de máximos da última década e a taxa de desemprego fixou recentemente um novo mínimo do ciclo pós-crise financeira (4,7% em Maio). Da mesma forma, os indicadores ISM Manufacturing e Non Manufacturing adquiriram tracção, depois de um arranque de ano hesitante. Nesta envolvente, antecipa-se que a Reserva Federal proceda a uma nova subida das taxas de referência até ao final de 2016, cuja «funds rate» permanece, desde Dezembro último, no intervalo entre 0,25% e 0,5%. A incerteza quanto ao impacto do “Brexit” na economia global e à dinâmica da economia chinesa, bem como a aproximação das eleições presidenciais, deverão manter as «policy rates» em “stand by” até à reunião de Dezembro. Na Zona Euro, assistiu-se a um crescimento de 0,6% no primeiro trimestre do ano (variação homóloga de 1,7%), reflectindo uma evolução sólida do consumo privado e uma recuperação do investimento empresarial. Em Março, de forma a estimular a confiança dos agentes económicos, o BCE anunciou o aumento do volume mensal de compras do programa de “quantitative easing” dos anteriores 60 mil mn para os 80 mil mn EUR,

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 6666

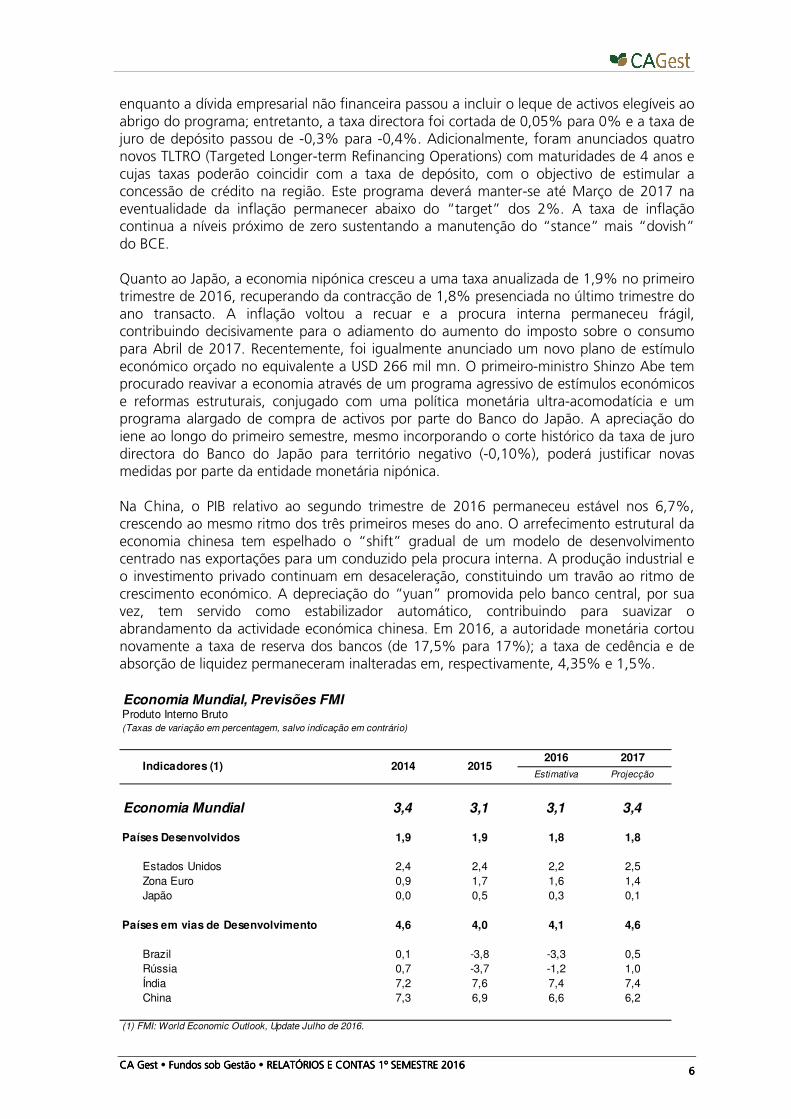

enquanto a dívida empresarial não financeira passou a incluir o leque de activos elegíveis ao abrigo do programa; entretanto, a taxa directora foi cortada de 0,05% para 0% e a taxa de juro de depósito passou de -0,3% para -0,4%. Adicionalmente, foram anunciados quatro novos TLTRO (Targeted Longer-term Refinancing Operations) com maturidades de 4 anos e cujas taxas poderão coincidir com a taxa de depósito, com o objectivo de estimular a concessão de crédito na região. Este programa deverá manter-se até Março de 2017 na eventualidade da inflação permanecer abaixo do “target” dos 2%. A taxa de inflação continua a níveis próximo de zero sustentando a manutenção do “stance” mais “dovish” do BCE. Quanto ao Japão, a economia nipónica cresceu a uma taxa anualizada de 1,9% no primeiro trimestre de 2016, recuperando da contracção de 1,8% presenciada no último trimestre do ano transacto. A inflação voltou a recuar e a procura interna permaneceu frágil, contribuindo decisivamente para o adiamento do aumento do imposto sobre o consumo para Abril de 2017. Recentemente, foi igualmente anunciado um novo plano de estímulo económico orçado no equivalente a USD 266 mil mn. O primeiro-ministro Shinzo Abe tem procurado reavivar a economia através de um programa agressivo de estímulos económicos e reformas estruturais, conjugado com uma política monetária ultra-acomodatícia e um programa alargado de compra de activos por parte do Banco do Japão. A apreciação do iene ao longo do primeiro semestre, mesmo incorporando o corte histórico da taxa de juro directora do Banco do Japão para território negativo (-0,10%), poderá justificar novas medidas por parte da entidade monetária nipónica. Na China, o PIB relativo ao segundo trimestre de 2016 permaneceu estável nos 6,7%, crescendo ao mesmo ritmo dos três primeiros meses do ano. O arrefecimento estrutural da economia chinesa tem espelhado o “shift” gradual de um modelo de desenvolvimento centrado nas exportações para um conduzido pela procura interna. A produção industrial e o investimento privado continuam em desaceleração, constituindo um travão ao ritmo de crescimento económico. A depreciação do “yuan” promovida pelo banco central, por sua vez, tem servido como estabilizador automático, contribuindo para suavizar o abrandamento da actividade económica chinesa. Em 2016, a autoridade monetária cortou novamente a taxa de reserva dos bancos (de 17,5% para 17%); a taxa de cedência e de absorção de liquidez permaneceram inalteradas em, respectivamente, 4,35% e 1,5%. Economia Mundial, Previsões FMIProduto Interno Bruto(Taxas de variação em percentagem, salvo indicação em contrário)

2016 2017

Estimativa Projecção

Economia Mundial 3,4 3,1 3,1 3,4

Países Desenvolvidos 1,9 1,9 1,8 1,8

Estados Unidos 2,4 2,4 2,2 2,5Zona Euro 0,9 1,7 1,6 1,4Japão 0,0 0,5 0,3 0,1

Países em vias de Desenvolvimento 4,6 4,0 4,1 4,6

Brazil 0,1 -3,8 -3,3 0,5Rússia 0,7 -3,7 -1,2 1,0Índia 7,2 7,6 7,4 7,4China 7,3 6,9 6,6 6,2

(1) FMI: World Economic Outlook, Update Julho de 2016.

Indicadores (1) 2014 2015

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 7777

Neste contexto de incerteza acrescida pós-BREXIT, o Fundo Monetário Internacional (FMI) cortou a sua projecção de crescimento da economia global para 2016 de 3,2% (Abril) para 3,1% (Julho). Esta redução é essencialmente explicada pela deterioração da envolvente macroeconómica no Reino Unido e pelo crescimento abaixo das expectativas registado durante o primeiro trimestre nos EUA, factos que conduziram a uma revisão em baixa da projecção de crescimento económico nos países desenvolvidos para 2016 de 2% para 1,9%. Os países em vias de desenvolvimento, por sua vez, deverão registar uma expansão de 4,1% em 2016, ao mesmo ritmo que projectado em Abril, beneficiando dos sinais recentes de estabilização da actividade económica no Brasil, Rússia e China. Nos Estados Unidos, onde a projecção de crescimento económico para este ano foi reduzida de 2,4% para 2,2%, é antecipado uma recuperação no segundo semestre do ano. Na Zona Euro, o PIB deverá avançar 1,6% em 2016, mais 0,1% do que antecipado em Abril; a Alemanha e a França deverão crescer, respectivamente, 1,6% e 1,5%, enquanto a economia espanhola registará previsivelmente uma taxa de crescimento da ordem dos 2,6%, afirmando-se como a mais dinâmica da periferia europeia. Entre os principais factores de risco para a economia europeia, o FMI destaca a incerteza gerada pela saída do Reino Unido da UE e as fragilidades identificadas nos sistemas financeiros português e italiano. As pressões inflacionistas nas economias desenvolvidas continuam ausentes, apesar do reforço do vinco acomodatício das políticas monetárias dos principais bancos centrais e da recuperação do preço do petróleo registada no corrente ano. O FMI alerta também para a dependência excessiva do endividamento enquanto “driver” de crescimento económico e para a necessidade de ajustamentos estruturais em muitos países “commodity producers” (como Angola). A questão dos refugiados e das divisões políticas entre economias desenvolvidas são outros dos temas referenciados no “World Economic Outlook” de Julho. MMMMERCADO CAMBIALERCADO CAMBIALERCADO CAMBIALERCADO CAMBIAL Nos primeiros seis meses de 2016, o EUR apreciou-se 2,4% contra o dólar norte-americano mesmo depois do BCE ter anunciado em Março último o reforço do programa de “quantitative easing”, alargando o leque de activos elegíveis para obrigações de dívida privada não financeira. De facto, a redução das expectativas dos investidores em torno de novas subidas de taxas de juro nos EUA ter-se-á revelado decisiva no comportamento revelado entre as duas moedas. Nos EUA, depois da Reserva Federal norte-americana ter subido as taxas de juro em Dezembro 2015 pela primeira vez nos últimos 7 anos, os receios quanto a um «hard landing» da economia chinesa, a acumulação de riscos económicos e geopolíticos e, mais recentemente, a incerteza gerada pela materialização do cenário de “Brexit” contribuíram para a manutenção das taxas de juro de referência do USD, cuja próxima mexida se estima agora que possa ocorrer apenas no final do presente ano.

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 8888

O Euro valorizou 12,4% face à libra esterlina (GBP), reflectindo a vitória inesperada do “Leave” no referendo realizado no passado dia 23 de Junho. No sentido de prevenir a ocorrência de choques económicos e financeiros no Reino Unido, com repercussões à escala global, o Banco de Inglaterra comunicou a intenção de adoptar medidas extraordinárias de política monetária, nomeadamente o alargamento do seu programa de “quantitative easing” e o corte da taxa de juro directora, presentemente nos 0,50%. Desta forma, o Banco de Inglaterra deverá inverter o rumo de política monetária traçada no início de ano e que apontava para o início do ciclo de “tightening”. Na primeira metade de 2016, o iene (JPY) valorizou-se contra a generalidade das divisas internacionais, tendo avançado 12,4% face ao Euro, apesar do Banco do Japão ter cortado pela primeira vez a taxa de referência para território negativo (-0,1%). O executivo de Shinzo Abe assumiu o compromisso de interromper a espiral deflacionista através da implementação de um conjunto de medidas visando uma depreciação massiva da moeda. Entretanto, o governo anunciou o adiamento da subida do imposto sobre o consumo para Abril de 2017 e o lançamento de um programa de estímulo à economia avaliado em mais de USD 266 mil mn, no sentido de impulsionar a actividade económica. Finalmente, destaque para a recuperação evidenciada por algumas das principais moedas emergentes face ao Euro – real brasileiro (+20,7%), rublo russo (+12,5%), peso colombiano (+6,3%); de forma inversa, o peso argentino voltou a perder 15,9% face ao Euro. MERCADO OBRIGACIONISMERCADO OBRIGACIONISMERCADO OBRIGACIONISMERCADO OBRIGACIONISTATATATA Com a perspectiva de novas subidas das taxas de juro da Reserva Federal cada vez mais distante, os mercados de dívida pública norte-americano e alemão apresentaram ganhos significativos no primeiro semestre de 2016, período durante o qual as “yields” de médio e longo prazo recuaram para mínimos históricos. Na Zona Euro, a expectativa quanto ao

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 9999

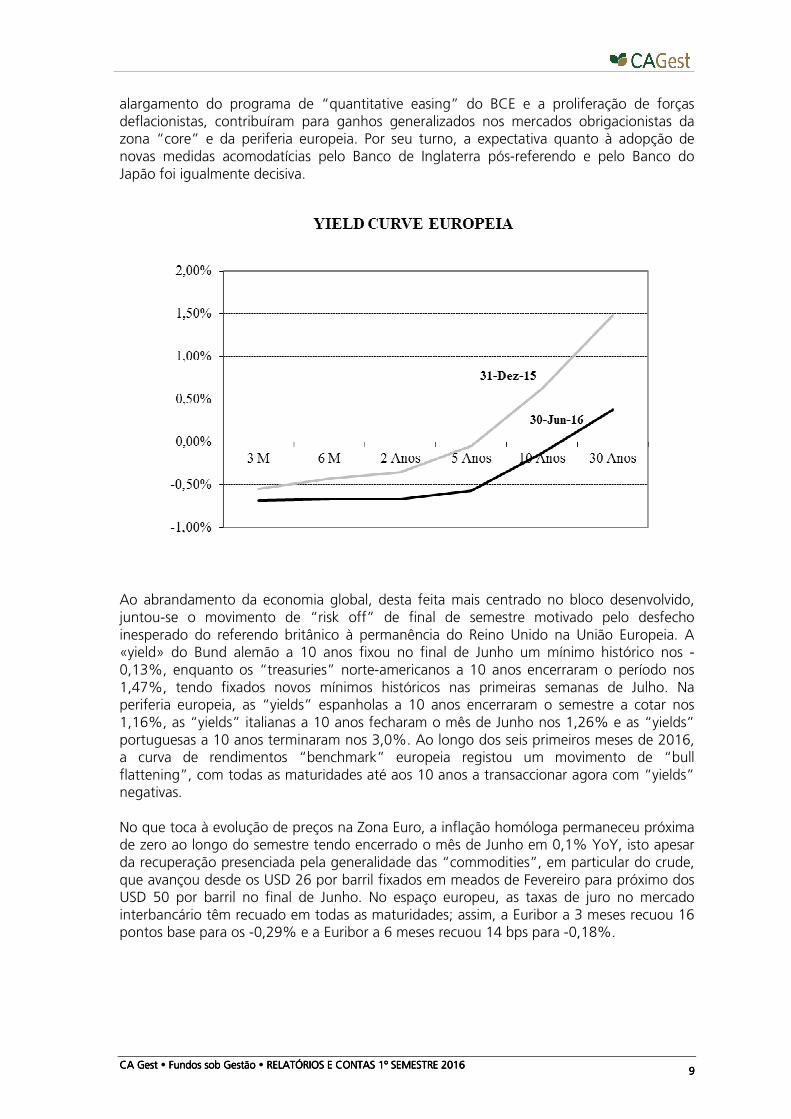

alargamento do programa de “quantitative easing” do BCE e a proliferação de forças deflacionistas, contribuíram para ganhos generalizados nos mercados obrigacionistas da zona “core” e da periferia europeia. Por seu turno, a expectativa quanto à adopção de novas medidas acomodatícias pelo Banco de Inglaterra pós-referendo e pelo Banco do Japão foi igualmente decisiva.

Ao abrandamento da economia global, desta feita mais centrado no bloco desenvolvido, juntou-se o movimento de “risk off” de final de semestre motivado pelo desfecho inesperado do referendo britânico à permanência do Reino Unido na União Europeia. A «yield» do Bund alemão a 10 anos fixou no final de Junho um mínimo histórico nos -0,13%, enquanto os “treasuries” norte-americanos a 10 anos encerraram o período nos 1,47%, tendo fixados novos mínimos históricos nas primeiras semanas de Julho. Na periferia europeia, as “yields” espanholas a 10 anos encerraram o semestre a cotar nos 1,16%, as “yields” italianas a 10 anos fecharam o mês de Junho nos 1,26% e as “yields” portuguesas a 10 anos terminaram nos 3,0%. Ao longo dos seis primeiros meses de 2016, a curva de rendimentos “benchmark” europeia registou um movimento de “bull flattening”, com todas as maturidades até aos 10 anos a transaccionar agora com “yields” negativas. No que toca à evolução de preços na Zona Euro, a inflação homóloga permaneceu próxima de zero ao longo do semestre tendo encerrado o mês de Junho em 0,1% YoY, isto apesar da recuperação presenciada pela generalidade das “commodities”, em particular do crude, que avançou desde os USD 26 por barril fixados em meados de Fevereiro para próximo dos USD 50 por barril no final de Junho. No espaço europeu, as taxas de juro no mercado interbancário têm recuado em todas as maturidades; assim, a Euribor a 3 meses recuou 16 pontos base para os -0,29% e a Euribor a 6 meses recuou 14 bps para -0,18%.

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 11110000

Da mesma forma, a curva de rendimentos norte-americana conheceu um “flattening” nos primeiros seis meses do ano, em particular pela descida agressiva das “yields” das zonas intermédia e longa da curva. Por sua vez, as “yields” da zona curta da curva permaneceram relativamente ancoradas pela intenção do FED em promover uma subida das suas taxas de referência. A descida das “yields” norte-americanas nas maturidades mais longas justifica-se fundamentalmente pela redução de expectativas em torno de novas subidas de taxas de juro da Reserva Federal, e também pela deterioração da envolvente macroeconómica global e pela proliferação de factores de risco de natureza geopolítica, dos quais se destacam a fragmentação política intra-União Europeia, a ascensão de forças anti-europeístas na Europa e o desfecho das eleições presidenciais nos EUA em Novembro. Neste contexto, apesar da desaceleração pronunciada da economia norte-americana registada no primeiro trimestre de 2016, Janet Yellen, presidente da Reserva Federal antevê uma melhoria da actividade económica na segunda metade de 2016, o que a confirmar-se abriria espaço para a uma subida da taxa de juro directora. Quanto à inflação, o índice de preços no consumidor tem evoluído com taxas homólogas em torno de 1%, enquanto a inflação “core” (excluindo energia e alimentação) situa-se já acima do “target” dos 2%. Já a taxa de desemprego deverá ter atingido mínimos do actual ciclo económico, tendo encerrado o semestre nos 4,9%, menos uma décima que o registo de final de 2015. Finalmente, no mercado de crédito europeu, os “spreads” das obrigações empresariais apresentaram-se voláteis, condicionados numa fase inicial por uma intensificação do “sell off” das mercadorias, com impacto directo nos sectores de recursos básicos, petrolífero e industrial. O índice de Credit Default Swaps (CDS) “Europe Main 5 anos” avançou no semestre 8 pontos base para os 86 bps, depois de ter fixado um máximo do ano nos 125 bps em meados de Fevereiro, data a partir da qual se iniciou uma recuperação material dos preços das principais “commodities”. A instabilidade do sector bancário europeu, com particular expressão em Portugal e Itália, provocou aumentos materiais dos prémios de risco da dívida sénior e subordinada emitida pelas instituições domiciliadas nestas jurisdições, activos elegíveis para participação nos processos de capitalização bancários conforme determinado pelo mecanismo único de resolução.

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 11111111

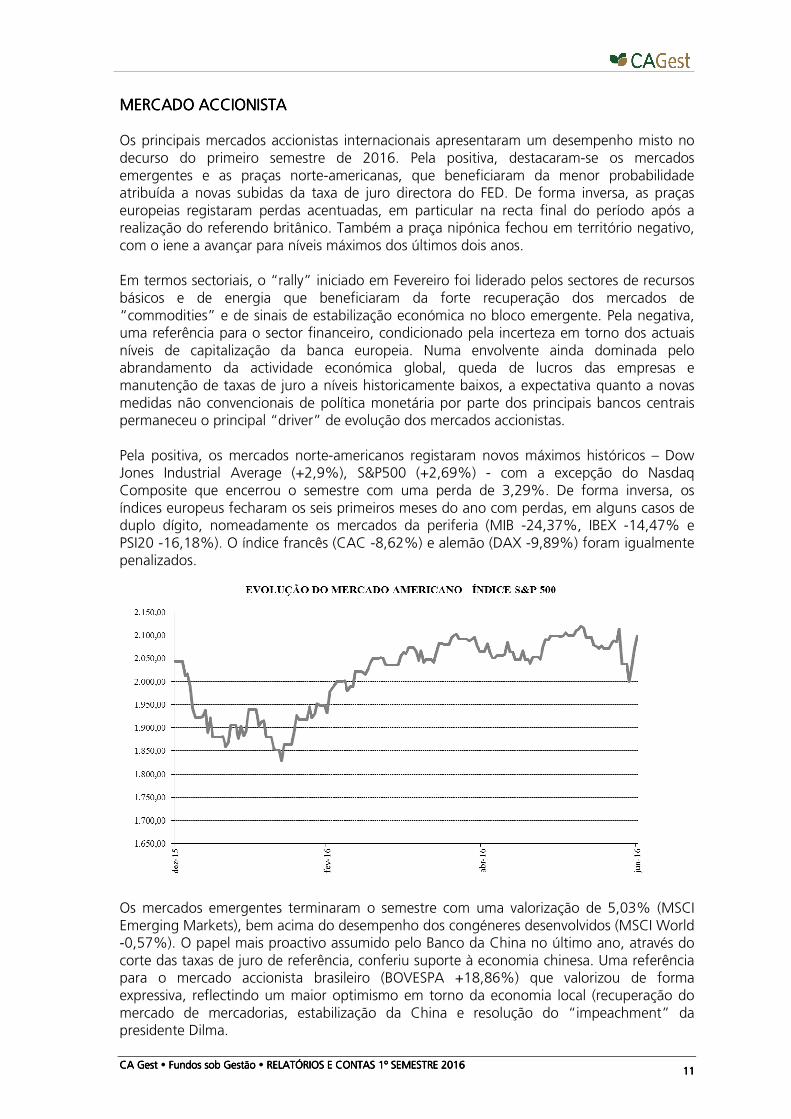

MERCADO ACCIONISTAMERCADO ACCIONISTAMERCADO ACCIONISTAMERCADO ACCIONISTA Os principais mercados accionistas internacionais apresentaram um desempenho misto no decurso do primeiro semestre de 2016. Pela positiva, destacaram-se os mercados emergentes e as praças norte-americanas, que beneficiaram da menor probabilidade atribuída a novas subidas da taxa de juro directora do FED. De forma inversa, as praças europeias registaram perdas acentuadas, em particular na recta final do período após a realização do referendo britânico. Também a praça nipónica fechou em território negativo, com o iene a avançar para níveis máximos dos últimos dois anos. Em termos sectoriais, o “rally” iniciado em Fevereiro foi liderado pelos sectores de recursos básicos e de energia que beneficiaram da forte recuperação dos mercados de “commodities” e de sinais de estabilização económica no bloco emergente. Pela negativa, uma referência para o sector financeiro, condicionado pela incerteza em torno dos actuais níveis de capitalização da banca europeia. Numa envolvente ainda dominada pelo abrandamento da actividade económica global, queda de lucros das empresas e manutenção de taxas de juro a níveis historicamente baixos, a expectativa quanto a novas medidas não convencionais de política monetária por parte dos principais bancos centrais permaneceu o principal “driver” de evolução dos mercados accionistas. Pela positiva, os mercados norte-americanos registaram novos máximos históricos – Dow Jones Industrial Average (+2,9%), S&P500 (+2,69%) - com a excepção do Nasdaq Composite que encerrou o semestre com uma perda de 3,29%. De forma inversa, os índices europeus fecharam os seis primeiros meses do ano com perdas, em alguns casos de duplo dígito, nomeadamente os mercados da periferia (MIB -24,37%, IBEX -14,47% e PSI20 -16,18%). O índice francês (CAC -8,62%) e alemão (DAX -9,89%) foram igualmente penalizados.

Os mercados emergentes terminaram o semestre com uma valorização de 5,03% (MSCI Emerging Markets), bem acima do desempenho dos congéneres desenvolvidos (MSCI World -0,57%). O papel mais proactivo assumido pelo Banco da China no último ano, através do corte das taxas de juro de referência, conferiu suporte à economia chinesa. Uma referência para o mercado accionista brasileiro (BOVESPA +18,86%) que valorizou de forma expressiva, reflectindo um maior optimismo em torno da economia local (recuperação do mercado de mercadorias, estabilização da China e resolução do “impeachment” da presidente Dilma.

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 11112222

Durante o primeiro semestre de 2016, a volatilidade implícita dos mercados accionistas (medida pelo VIX nos EUA) permaneceu abaixo das médias históricas, variando num intervalo entre os 11% e os 30%. Os picos de volatilidade coincidiram com o arranque de ano - queda dos sectores petrolífero e de recursos básicos associados ao colapso dos preços do crude para os níveis mais baixos desde 2003 - e com o final do mês de Junho - resultado inesperado do referendo britânico. Relativamente à segunda metade do ano, antecipa-se um período volátil. A possível subida de taxas de juro nos EUA, o arrefecimento estrutural da economia chinesa, a incerteza política em Espanha, a recapitalização da banca italiana e portuguesa, o processo de negociação de saída do Reino Unido da União Europeia, as permanentes ameaças terroristas e as eleições presidenciais norte-americanas são apenas exemplos dos múltiplos focos de instabilidade que permanecem no radar dos investidores à dobragem de Junho. PORTUGALPORTUGALPORTUGALPORTUGAL As actuais projecções do Banco de Portugal apontam para uma recuperação moderada da actividade económica ao longo do período 2016-18. A expansão económica iniciada em meados de 2013 tem mantido um ritmo particularmente lento, sobretudo tendo em atenção a severidade e duração do anterior período recessivo. Nesta envolvente, o Banco de Portugal ressalva que a actual recuperação decorre num enquadramento caracterizado por um elevado nível de endividamento de todos os agentes económicos e pela necessidade premente de correcção de balanços quer públicos quer privados. No primeiro trimestre de 2016, o PIB avançou em cadeia 0,2%, o que se traduziu num crescimento homólogo de 0,9%. O contributo da procura interna foi de 2,0%, inferior ao observado no trimestre precedente (2,4%), reflexo sobretudo da redução do investimento. Já o consumo privado acelerou e o consumo público manteve o ritmo de crescimento do trimestre anterior. A procura externa líquida, por sua vez, registou um contributo negativo de 1,1% para a variação homóloga do PIB, igual ao observado no quarto trimestre de 2015, verificando-se uma desaceleração quer nas exportações quer nas importações de bens e serviços.

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 11113333

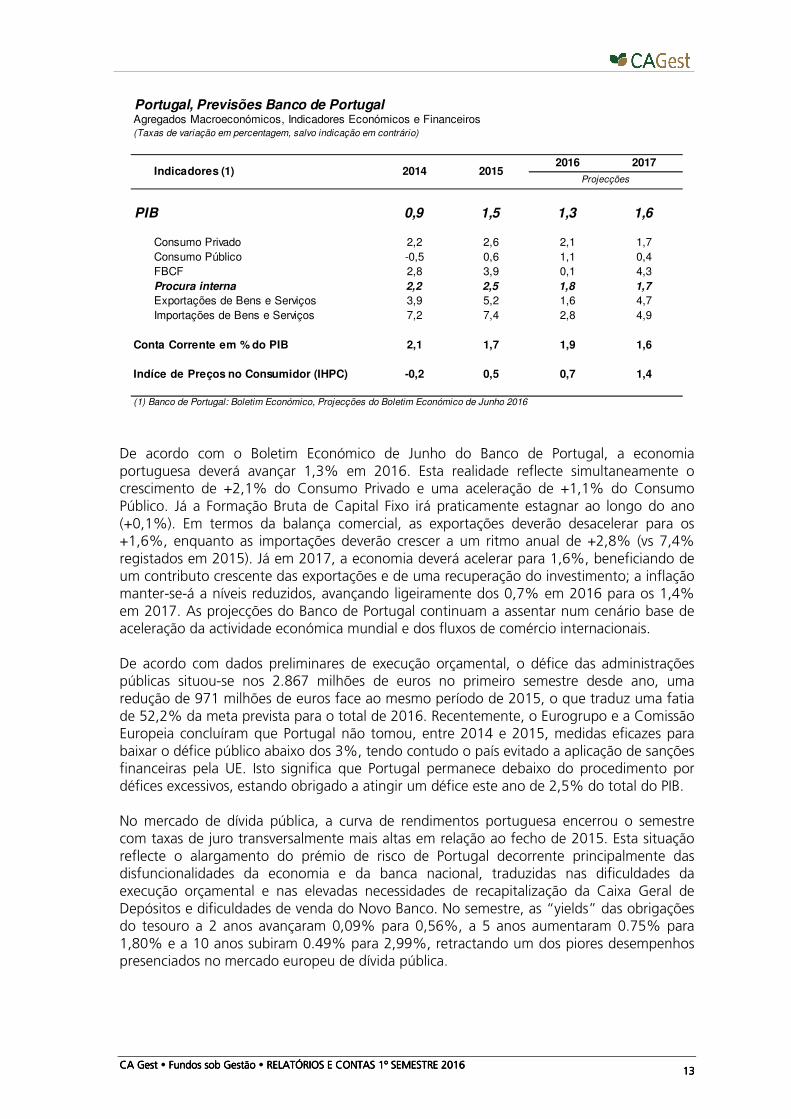

Portugal, Previsões Banco de PortugalAgregados Macroeconómicos, Indicadores Económicos e Financeiros(Taxas de variação em percentagem, salvo indicação em contrário)

2016 2017

PIB 0,9 1,5 1,3 1,6

Consumo Privado 2,2 2,6 2,1 1,7Consumo Público -0,5 0,6 1,1 0,4FBCF 2,8 3,9 0,1 4,3Procura interna 2,2 2,5 1,8 1,7

Exportações de Bens e Serviços 3,9 5,2 1,6 4,7Importações de Bens e Serviços 7,2 7,4 2,8 4,9

Conta Corrente em % do PIB 2,1 1,7 1,9 1,6

Indíce de Preços no Consumidor (IHPC) -0,2 0,5 0,7 1,4

(1) Banco de Portugal: Boletim Económico, Projecções do Boletim Económico de Junho 2016

ProjecçõesIndicadores (1) 2014 2015

De acordo com o Boletim Económico de Junho do Banco de Portugal, a economia portuguesa deverá avançar 1,3% em 2016. Esta realidade reflecte simultaneamente o crescimento de +2,1% do Consumo Privado e uma aceleração de +1,1% do Consumo Público. Já a Formação Bruta de Capital Fixo irá praticamente estagnar ao longo do ano (+0,1%). Em termos da balança comercial, as exportações deverão desacelerar para os +1,6%, enquanto as importações deverão crescer a um ritmo anual de +2,8% (vs 7,4% registados em 2015). Já em 2017, a economia deverá acelerar para 1,6%, beneficiando de um contributo crescente das exportações e de uma recuperação do investimento; a inflação manter-se-á a níveis reduzidos, avançando ligeiramente dos 0,7% em 2016 para os 1,4% em 2017. As projecções do Banco de Portugal continuam a assentar num cenário base de aceleração da actividade económica mundial e dos fluxos de comércio internacionais. De acordo com dados preliminares de execução orçamental, o défice das administrações públicas situou-se nos 2.867 milhões de euros no primeiro semestre desde ano, uma redução de 971 milhões de euros face ao mesmo período de 2015, o que traduz uma fatia de 52,2% da meta prevista para o total de 2016. Recentemente, o Eurogrupo e a Comissão Europeia concluíram que Portugal não tomou, entre 2014 e 2015, medidas eficazes para baixar o défice público abaixo dos 3%, tendo contudo o país evitado a aplicação de sanções financeiras pela UE. Isto significa que Portugal permanece debaixo do procedimento por défices excessivos, estando obrigado a atingir um défice este ano de 2,5% do total do PIB. No mercado de dívida pública, a curva de rendimentos portuguesa encerrou o semestre com taxas de juro transversalmente mais altas em relação ao fecho de 2015. Esta situação reflecte o alargamento do prémio de risco de Portugal decorrente principalmente das disfuncionalidades da economia e da banca nacional, traduzidas nas dificuldades da execução orçamental e nas elevadas necessidades de recapitalização da Caixa Geral de Depósitos e dificuldades de venda do Novo Banco. No semestre, as “yields” das obrigações do tesouro a 2 anos avançaram 0,09% para 0,56%, a 5 anos aumentaram 0.75% para 1,80% e a 10 anos subiram 0.49% para 2,99%, retractando um dos piores desempenhos presenciados no mercado europeu de dívida pública.

CA CA CA CA GestGestGestGest • Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão Fundos sob Gestão • RELATÓRIORELATÓRIORELATÓRIORELATÓRIOSSSS E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 201E CONTAS 1º SEMESTRE 2016666 11114444

O PSI20 encerrou o semestre a desvalorizar 16,2%, pior que a generalidade dos “peers” europeus. Pela positiva, destaque para as valorizações da Corticeira Amorim (+21,1%), Jerónimo Martins (+18,1%) e Galp Energia (+16,6%), enquanto pela negativa uma nota para as fortes quedas do BCP (-62,8%), Pharol (-51,9%) e Altri (-39,1%). A instabilidade do sector financeiro português - recapitalização da Caixa Geral de Depósitos, legado pós resolução do BES e Banif e dificuldades na alienação do Novobanco – e a reestruturação financeira da Oi tornaram a contribuir negativamente para o desempenho da praça portuguesa.

CA CA CA CA GEST GEST GEST GEST Fundos de Investimento Mobiliário Fundos de Investimento Mobiliário Fundos de Investimento Mobiliário Fundos de Investimento Mobiliário • RELATÓRIORELATÓRIORELATÓRIORELATÓRIO E CONTAS E CONTAS E CONTAS E CONTAS 1º Semestre 2011º Semestre 2011º Semestre 2011º Semestre 2016666 11115555

RRRRELATÓRIOS ELATÓRIOS ELATÓRIOS ELATÓRIOS DE ACTIVIDADE DE ACTIVIDADE DE ACTIVIDADE DE ACTIVIDADE DOS FUNDOS SOB GESTÃDOS FUNDOS SOB GESTÃDOS FUNDOS SOB GESTÃDOS FUNDOS SOB GESTÃOOOO

FundoFundoFundoFundo dededede Investimento Alternativo Aberto FlexívelInvestimento Alternativo Aberto FlexívelInvestimento Alternativo Aberto FlexívelInvestimento Alternativo Aberto Flexível

CA CA CA CA AAAALTERNATIVOLTERNATIVOLTERNATIVOLTERNATIVO Registado na CMVM sob o nº Registado na CMVM sob o nº Registado na CMVM sob o nº Registado na CMVM sob o nº 1427142714271427

FFFFuuuunnnnddddoooo ddddeeee IIIInnnnvvvveeeessssttttiiiimmmmeeeennnnttttoooo AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo AAAAbbbbeeeerrrrttttoooo FFFFlllleeeexxxxíííívvvveeeellll CCCCAAAA AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo

RRRRELATÓRIO DE ACTIVIDADE ELATÓRIO DE ACTIVIDADE ELATÓRIO DE ACTIVIDADE ELATÓRIO DE ACTIVIDADE

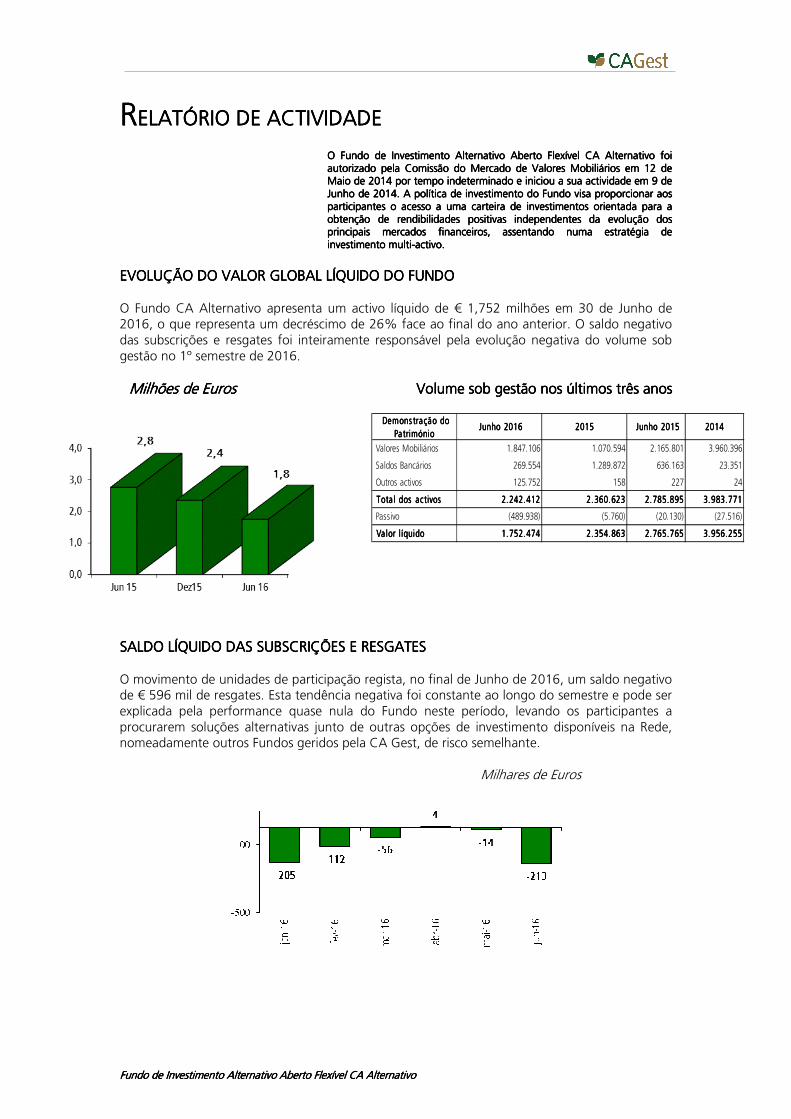

O Fundo O Fundo O Fundo O Fundo de Investimento de Investimento de Investimento de Investimento AlternativoAlternativoAlternativoAlternativo Aberto Aberto Aberto Aberto Flexível Flexível Flexível Flexível CA CA CA CA AlternativoAlternativoAlternativoAlternativo foi foi foi foi autorizado pela Comissão do Merautorizado pela Comissão do Merautorizado pela Comissão do Merautorizado pela Comissão do Mercado de Valores Mobiliários em 12cado de Valores Mobiliários em 12cado de Valores Mobiliários em 12cado de Valores Mobiliários em 12 de de de de MaiMaiMaiMaio de o de o de o de 2014201420142014 por tempo indeterminado e iniciou a sua actividade em por tempo indeterminado e iniciou a sua actividade em por tempo indeterminado e iniciou a sua actividade em por tempo indeterminado e iniciou a sua actividade em 9999 de de de de JunhJunhJunhJunho de o de o de o de 2012012012014444. . . . A pA pA pA política de investimento do olítica de investimento do olítica de investimento do olítica de investimento do FundoFundoFundoFundo visa proporcionar aos visa proporcionar aos visa proporcionar aos visa proporcionar aos participantes o acesso a uma carteira de investimentos orientada para a participantes o acesso a uma carteira de investimentos orientada para a participantes o acesso a uma carteira de investimentos orientada para a participantes o acesso a uma carteira de investimentos orientada para a obtenção de rendibilidades positivas independentes da evolução dos obtenção de rendibilidades positivas independentes da evolução dos obtenção de rendibilidades positivas independentes da evolução dos obtenção de rendibilidades positivas independentes da evolução dos principais mercados financeiros, assentando numa estratégia deprincipais mercados financeiros, assentando numa estratégia deprincipais mercados financeiros, assentando numa estratégia deprincipais mercados financeiros, assentando numa estratégia de investimento multiinvestimento multiinvestimento multiinvestimento multi----activo.activo.activo.activo.

EVOLUÇÃO DO VALOR GLOBAL LÍQUIDO DO FUNDOEVOLUÇÃO DO VALOR GLOBAL LÍQUIDO DO FUNDOEVOLUÇÃO DO VALOR GLOBAL LÍQUIDO DO FUNDOEVOLUÇÃO DO VALOR GLOBAL LÍQUIDO DO FUNDO O Fundo CA Alternativo apresenta um activo líquido de € 1,752 milhões em 30 de Junho de 2016, o que representa um decréscimo de 26% face ao final do ano anterior. O saldo negativo das subscrições e resgates foi inteiramente responsável pela evolução negativa do volume sob gestão no 1º semestre de 2016.

Milhões de EurosMilhões de EurosMilhões de EurosMilhões de Euros Volume sob gestão nos últimos três anosVolume sob gestão nos últimos três anosVolume sob gestão nos últimos três anosVolume sob gestão nos últimos três anos

Demons tração do Demons tração do Demons tração do Demons tração do Pa trimónio Pa trimónio Pa trimónio Pa trimónio

Junho 2016 Junho 2016 Junho 2016 Junho 2016 2015201520152015 Junho 2015 Junho 2015 Junho 2015 Junho 2015 2014201420142014

Valores Mobiliários 1.847.106 1.070.594 2.165.801 3.960.396

Saldos Bancários 269.554 1.289.872 636.163 23.351

Outros activos 125.752 158 227 24

Tota l dos activosTota l dos activosTota l dos activosTota l dos activos 2.242.4122.242.4122.242.4122.242.412 2.360.6232.360.6232.360.6232.360.623 2.785.8952.785.8952.785.8952.785.895 3.983.7713.983.7713.983.7713.983.771

Passivo (489.938) (5.760) (20.130) (27.516)

Va lor l íquidoVa lor l íquidoVa lor l íquidoVa lor l íquido 1.752.4741.752.4741.752.4741.752.474 2.354.8632.354.8632.354.8632.354.863 2.765.7652.765.7652.765.7652.765.765 3.956.2553.956.2553.956.2553.956.255

SALDO LÍQUIDO DAS SUBSCRIÇÕES E RESGATES SALDO LÍQUIDO DAS SUBSCRIÇÕES E RESGATES SALDO LÍQUIDO DAS SUBSCRIÇÕES E RESGATES SALDO LÍQUIDO DAS SUBSCRIÇÕES E RESGATES O movimento de unidades de participação regista, no final de Junho de 2016, um saldo negativo de € 596 mil de resgates. Esta tendência negativa foi constante ao longo do semestre e pode ser explicada pela performance quase nula do Fundo neste período, levando os participantes a procurarem soluções alternativas junto de outras opções de investimento disponíveis na Rede, nomeadamente outros Fundos geridos pela CA Gest, de risco semelhante.

Milhares de Euros

FFFFuuuunnnnddddoooo ddddeeee IIIInnnnvvvveeeessssttttiiiimmmmeeeennnnttttoooo AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo AAAAbbbbeeeerrrrttttoooo FFFFlllleeeexxxxíííívvvveeeellll CCCCAAAA AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo

POLÍTICA DE INVESTIMENTOSPOLÍTICA DE INVESTIMENTOSPOLÍTICA DE INVESTIMENTOSPOLÍTICA DE INVESTIMENTOS Avaliação do desempenho do Avaliação do desempenho do Avaliação do desempenho do Avaliação do desempenho do FFFFundoundoundoundo

No primeiro semestre de 2016, o CA Alternativo apresentou um desempenho praticamente nulo de menos 0,02%, reflectindo o ambiente particularmente desafiante dos mercados de taxa de juro e de acções globais, cuja volatilidade travou a performance do Fundo. A política sistemática de gestão de risco do Fundo, em que o risco de mercado está sujeito a um tecto máximo de Value-at-Risk, contribui decisivamente para minimizar as perdas patrimoniais.

Decompondo a performance semestral do Fundo por classes de activos, constata-se que as obrigações e as mercadorias contribuíram positivamente para a sua rendibilidade; ao invés, as acções e o imobiliário contribuíram negativamente para o comportamento do Fundo. No que à classe acções diz respeito, as perdas incorridas respeitaram maioritariamente ao sector de serviços financeiros, o qual sofreu forte penalização durante a queda abrupta dos mercados accionistas registada em Janeiro. Apesar da incerteza que caracterizou a evolução dos mercados accionistas, extraíram-se ganhos nos sectores da construção e indústria.

Não obstante a performance do Fundo, a estratégia de investimentos implementada durante o semestre permitiu, num contexto de mercado bastante exigente, minimizar as perdas patrimoniais, como se atesta pelo facto do CA Alternativo ter terminado o 1º semestre de 2016 destacado no 1º lugar do podium da respectiva categoria dos fundos de investimento alternativos flexíveis com Indicador Sintético de Risco e Remuneração de Nível 3.

Principais orientações de investimentoPrincipais orientações de investimentoPrincipais orientações de investimentoPrincipais orientações de investimento

A gestão do Fundo assentou numa estratégia de investimento multiactivo, que privilegiou a gestão activa e dinâmica da repartição por classe de activos e instrumentos financeiros do seu património, sujeita a um controlo do risco apertado, resultante da imposição e constante monitorização de um limite à perda potencial máxima do Fundo.

Durante o 1º semestre de 2016, a repartição do Fundo privilegiou a exposição a obrigações, cuja rotação sectorial foi intensa, destacando-se em volume o investimento em dívida pública, dívida privada e obrigações indexadas à inflação, cujo resultado foi globalmente positivo. De facto, a exposição a obrigações contribuiu para aumentar a eficiência do Fundo – medida pelo binómio rendibilidade / risco – dado que, tratando-se inquestionavelmente de classes de menor volatilidade intrínseca, geraram resultados positivos ao Fundo. Em 2016, os mercados obrigacionistas europeus registaram valorizações elevadas, beneficiando do reforço das políticas de estímulo monetário do BCE, que se traduziram na descida para valores mínimos históricos das «yields» das obrigações e na compressão dos prémios de risco dos países da periferia da Zona Euro, bem como das obrigações de empresas.

A alocação a acções foi aumentando progressivamente ao longo do semestre, tendo atingido um mínimo de 5% na segunda quinzena de Janeiro e durante Fevereiro, coincidindo com um período de maior nervosismo e de desvalorizações bolsistas. No entanto, à medida que a volatilidade do mercado accionista foi normalizando, o investimento em acções adquiriu um peso estrutural, oscilando entre os 10% e os 25% do Fundo, contemplando diversificação sectorial e geográfica, através do investimento nos mercados emergentes.

O investimento em mercadorias centrou-se maioritariamente no sector agrícola.

A gestão da liquidez continuou a ser realizada em estreita relação com os objectivos de rendibilidade e os limites de risco do Fundo. Em períodos de elevada volatilidade dos mercados financeiros, conforme exemplificada durante os dois primeiros meses do ano, o refúgio em liquidez revelou-se chave para a preservação do património do Fundo, tendo esta parcela atingido um máximo de 90%.

FFFFuuuunnnnddddoooo ddddeeee IIIInnnnvvvveeeessssttttiiiimmmmeeeennnnttttoooo AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo AAAAbbbbeeeerrrrttttoooo FFFFlllleeeexxxxíííívvvveeeellll CCCCAAAA AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo

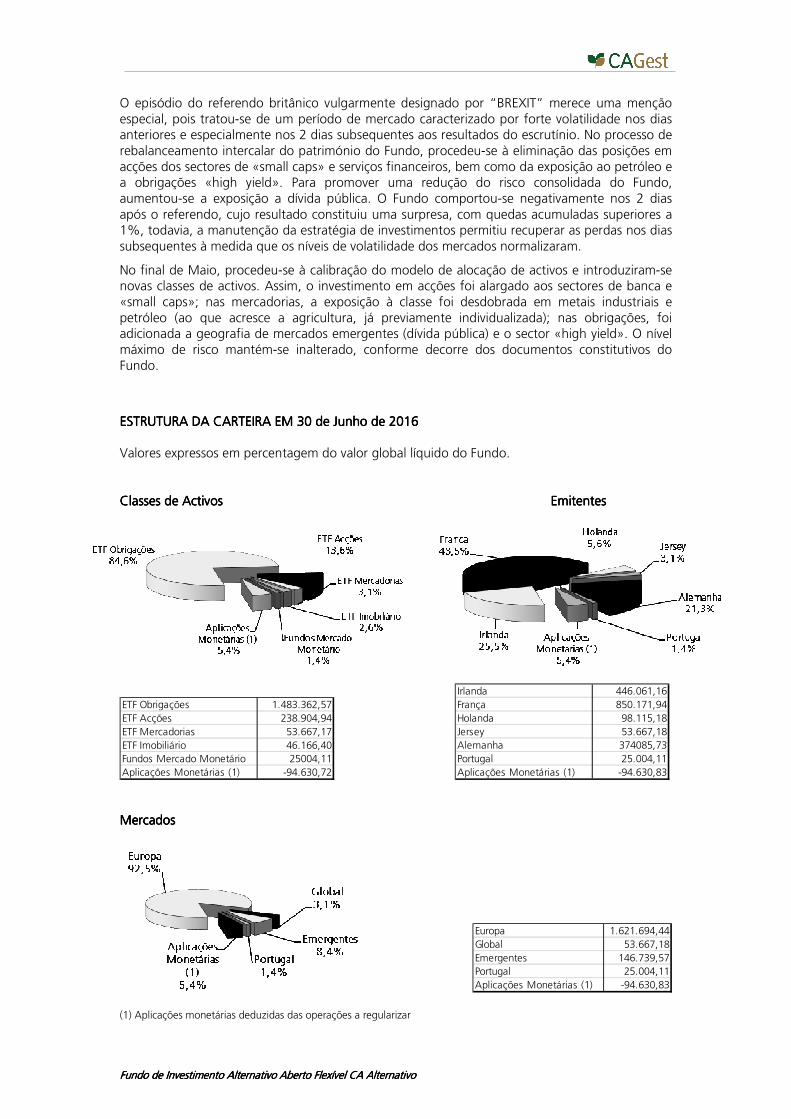

O episódio do referendo britânico vulgarmente designado por “BREXIT” merece uma menção especial, pois tratou-se de um período de mercado caracterizado por forte volatilidade nos dias anteriores e especialmente nos 2 dias subsequentes aos resultados do escrutínio. No processo de rebalanceamento intercalar do património do Fundo, procedeu-se à eliminação das posições em acções dos sectores de «small caps» e serviços financeiros, bem como da exposição ao petróleo e a obrigações «high yield». Para promover uma redução do risco consolidada do Fundo, aumentou-se a exposição a dívida pública. O Fundo comportou-se negativamente nos 2 dias após o referendo, cujo resultado constituiu uma surpresa, com quedas acumuladas superiores a 1%, todavia, a manutenção da estratégia de investimentos permitiu recuperar as perdas nos dias subsequentes à medida que os níveis de volatilidade dos mercados normalizaram.

No final de Maio, procedeu-se à calibração do modelo de alocação de activos e introduziram-se novas classes de activos. Assim, o investimento em acções foi alargado aos sectores de banca e «small caps»; nas mercadorias, a exposição à classe foi desdobrada em metais industriais e petróleo (ao que acresce a agricultura, já previamente individualizada); nas obrigações, foi adicionada a geografia de mercados emergentes (dívida pública) e o sector «high yield». O nível máximo de risco mantém-se inalterado, conforme decorre dos documentos constitutivos do Fundo.

ESTRUTURA DA CARTEIRA EM 3ESTRUTURA DA CARTEIRA EM 3ESTRUTURA DA CARTEIRA EM 3ESTRUTURA DA CARTEIRA EM 30000 de de de de JunJunJunJunho de ho de ho de ho de 2016201620162016 Valores expressos em percentagem do valor global líquido do Fundo. Classes de ActivosClasses de ActivosClasses de ActivosClasses de Activos EmitentesEmitentesEmitentesEmitentes

ETF Obrigações 1.483.362,57ETF Acções 238.904,94ETF Mercadorias 53.667,17ETF Imobiliário 46.166,40Fundos Mercado Monetário 25004,11Aplicações Monetárias (1) -94.630,72

Irlanda 446.061,16França 850.171,94Holanda 98.115,18Jersey 53.667,18Alemanha 374085,73Portugal 25.004,11Aplicações Monetárias (1) -94.630,83

MercadoMercadoMercadoMercadossss

Europa 1.621.694,44Global 53.667,18Emergentes 146.739,57Portugal 25.004,11Aplicações Monetárias (1) -94.630,83

(1) Aplicações monetárias deduzidas das operações a regularizar

FFFFuuuunnnnddddoooo ddddeeee IIIInnnnvvvveeeessssttttiiiimmmmeeeennnnttttoooo AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo AAAAbbbbeeeerrrrttttoooo FFFFlllleeeexxxxíííívvvveeeellll CCCCAAAA AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo

Últ imos Últ imos Últ imos Últ imos Últ imos Últ imos Últ imos Últ imos Desde oDesde oDesde oDesde o12 meses12 meses12 meses12 meses 24 meses24 meses24 meses24 meses lançamentolançamentolançamentolançamento

RentabilidadeRentabilidadeRentabilidadeRentabilidade -2,75% -1,42% -1,47%

Risco (1)Risco (1)Risco (1)Risco (1) 4,05% 3,43%

Classe de RiscoClasse de RiscoClasse de RiscoClasse de Risco 3 3

Escalão de RiscoEscalão de RiscoEscalão de RiscoEscalão de Risco Risco Médio Risco Médio(1) Desvio padrão das rentabi lidades semanais

NÚMERO DE UNIDADES DE PARTICIPAÇÃO E VALOR UNITÁRIO NOS ÚLTIMOS 5 ANOSNÚMERO DE UNIDADES DE PARTICIPAÇÃO E VALOR UNITÁRIO NOS ÚLTIMOS 5 ANOSNÚMERO DE UNIDADES DE PARTICIPAÇÃO E VALOR UNITÁRIO NOS ÚLTIMOS 5 ANOSNÚMERO DE UNIDADES DE PARTICIPAÇÃO E VALOR UNITÁRIO NOS ÚLTIMOS 5 ANOS

AnosAnosAnosAnos Valor da UPValor da UPValor da UPValor da UP Nº UP’s em Nº UP’s em Nº UP’s em Nº UP’s em CirculaçãoCirculaçãoCirculaçãoCirculação

2015 4,8511 2.354.863

2014 4,9833 3.956.255

2013 - -

2012 - -

2011 - -

O Fundo CA Alternativo iniciou a sua actividade em 9 de Junho de 2014. RENDIBILIDADE E RISCO HISTÓRICOSRENDIBILIDADE E RISCO HISTÓRICOSRENDIBILIDADE E RISCO HISTÓRICOSRENDIBILIDADE E RISCO HISTÓRICOS (não apresenta rendibilidades nos últimos 10 anos (não apresenta rendibilidades nos últimos 10 anos (não apresenta rendibilidades nos últimos 10 anos (não apresenta rendibilidades nos últimos 10 anos porque o Fundo iniciou actividade em porque o Fundo iniciou actividade em porque o Fundo iniciou actividade em porque o Fundo iniciou actividade em 9999 de de de de Junho de Junho de Junho de Junho de 2012012012014444))))

As rendibilidades divulgadas representam dados passados, não constituindo garantia de rendibilidade futura, porque o valor das unidades de participação pode aumentar ou diminuir em função do nível de risco que varia entre 1 (risco

mínimo) e 7 (risco máximo). O valor da unidade de participação pode variar em função do valor dos activos que compõem a carteira do Fundo. As taxas de rentabilidade apresentadas não incluem eventuais comissões de subscrição

(0%) ou de resgate (0%) eventualmente devidas. A Informação Fundamental ao Investidor, o prospecto e os relatórios e contas anuais e semestrais encontram-se

disponíveis na sede da sociedade gestora, em todos os balcões das entidades colocadoras e dos seus agentes e serão enviados aos participantes que o solicitem, sem quaisquer encargos.

PERFIL DE RISCOPERFIL DE RISCOPERFIL DE RISCOPERFIL DE RISCO

Indicador Sintético de RiscoIndicador Sintético de RiscoIndicador Sintético de RiscoIndicador Sintético de Risco

Baixo Risco Elevado Risco

Remuneração Remuneração

potencialmente mais baixa potencialmente mais elevada

1 2 3333 4 5 6 7

FFFFuuuunnnnddddoooo ddddeeee IIIInnnnvvvveeeessssttttiiiimmmmeeeennnnttttoooo AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo AAAAbbbbeeeerrrrttttoooo FFFFlllleeeexxxxíííívvvveeeellll CCCCAAAA AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo

MERCADOS ONDE O OIC INVESTE E RESPECTIVAS CONDIÇÕES DE ACESSOMERCADOS ONDE O OIC INVESTE E RESPECTIVAS CONDIÇÕES DE ACESSOMERCADOS ONDE O OIC INVESTE E RESPECTIVAS CONDIÇÕES DE ACESSOMERCADOS ONDE O OIC INVESTE E RESPECTIVAS CONDIÇÕES DE ACESSO

AnosAnosAnosAnos Tipo de comissão Tipo de

mercado Valor

Junho Junho Junho Junho 2016201620162016

Comissões de corretagem em operações de Bolsa Mercados Nacionais -

Comissões de corretagem em operações de Bolsa Mercados da União Europeia

821

Comissões de corretagem em operações de Bolsa Outros mercados -

2015201520152015

Comissões de corretagem em operações de Bolsa Mercados Nacionais -

Comissões de corretagem em operações de Bolsa Mercados da União Europeia

18.026

Comissões de corretagem em operações de Bolsa Outros mercados -

2014201420142014

Comissões de corretagem em operações de Bolsa Mercados Nacionais -

Comissões de corretagem em operações de Bolsa Mercados da União Europeia

16.430

Comissões de corretagem em operações de Bolsa Outros mercados -

COMISSÕES SUPORTADAS PELOS PARTICCOMISSÕES SUPORTADAS PELOS PARTICCOMISSÕES SUPORTADAS PELOS PARTICCOMISSÕES SUPORTADAS PELOS PARTICIIIIPANTESPANTESPANTESPANTES

2012012012013333 2012012012014444 2012012012015555 Junho 201Junho 201Junho 201Junho 2016666

Subscrições - - - -

Resgates - - - - INFORMAÇÃO PREVISTA NO PONTO VII DO ESQUINFORMAÇÃO PREVISTA NO PONTO VII DO ESQUINFORMAÇÃO PREVISTA NO PONTO VII DO ESQUINFORMAÇÃO PREVISTA NO PONTO VII DO ESQUEMA B DO ANEXO EMA B DO ANEXO EMA B DO ANEXO EMA B DO ANEXO II Á II Á II Á II Á LEI N.º LEI N.º LEI N.º LEI N.º 16/201516/201516/201516/2015 Não aplicável INFORMAÇÃO PREVISTA NO INFORMAÇÃO PREVISTA NO INFORMAÇÃO PREVISTA NO INFORMAÇÃO PREVISTA NO Nº5Nº5Nº5Nº5 DO ART. 161ºDO ART. 161ºDO ART. 161ºDO ART. 161º DDDDAAAA LEI N.º LEI N.º LEI N.º LEI N.º 16/201516/201516/201516/2015 No primeiro semestre de 2016, o Fundo de Investimento Alternativo Aberto Flexível CA Alternativo apresentou um desempenho praticamente nulo de menos 0,02%, reflectindo o ambiente particularmente desafiante dos mercados de taxa de juro e de acções globais, cuja volatilidade travou a performance do Fundo. A política sistemática de gestão de risco do Fundo, em que o risco de mercado está sujeito a um tecto máximo de Value-at-Risk, contribui decisivamente para minimizar as perdas patrimoniais.

Decompondo a performance semestral do Fundo por classes de activos, constata-se que as obrigações e as mercadorias contribuíram positivamente para a sua rendibilidade; ao invés, as acções e o imobiliário contribuíram negativamente para o comportamento do Fundo. No que à classe acções diz respeito, as perdas incorridas respeitaram maioritariamente ao sector de serviços financeiros, o qual sofreu forte penalização durante a queda abrupta dos mercados accionistas registada em Janeiro. Apesar da incerteza que caracterizou a evolução dos mercados accionistas, extraíram-se ganhos nos sectores da construção e indústria.

Não obstante a performance do Fundo, a estratégia de investimentos implementada durante o semestre permitiu, num contexto de mercado bastante exigente, minimizar as perdas patrimoniais, como se atesta pelo facto do CA Alternativo ter terminado o 1º semestre de 2016 destacado no 1º lugar da respectiva categoria dos fundos de investimento alternativos flexíveis com Indicador Sintético de Risco e Remuneração de Nível 3.

FFFFuuuunnnnddddoooo ddddeeee IIIInnnnvvvveeeessssttttiiiimmmmeeeennnnttttoooo AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo AAAAbbbbeeeerrrrttttoooo FFFFlllleeeexxxxíííívvvveeeellll CCCCAAAA AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo

Lisboa, 23 de Agosto de 2016 O Conselho de AdministraçãoO Conselho de AdministraçãoO Conselho de AdministraçãoO Conselho de Administração Eduardo Augusto Pombo Martins Presidente Júlio Manuel de Almeida Rodrigues Pires Vogal

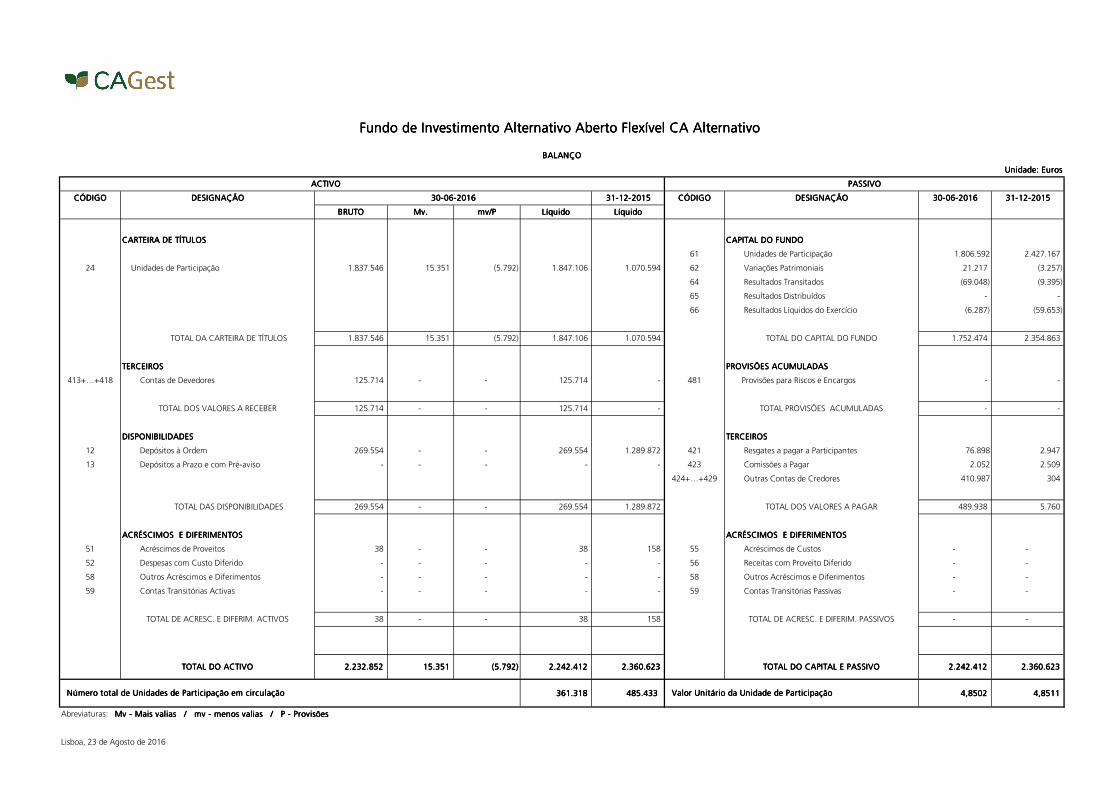

Unidade: EurosUnidade: EurosUnidade: EurosUnidade: Euros

ACTIVOACTIVOACTIVOACTIVO PASSIVOPASSIVOPASSIVOPASSIVO

CÓDIGOCÓDIGOCÓDIGOCÓDIGO DESIGNAÇÃODESIGNAÇÃODESIGNAÇÃODESIGNAÇÃO 30-06-201630-06-201630-06-201630-06-2016 31-12-201531-12-201531-12-201531-12-2015 CÓDIGOCÓDIGOCÓDIGOCÓDIGO DESIGNAÇÃODESIGNAÇÃODESIGNAÇÃODESIGNAÇÃO 30-06-201630-06-201630-06-201630-06-2016 31-12-201531-12-201531-12-201531-12-2015

BRUTOBRUTOBRUTOBRUTO Mv.Mv.Mv.Mv. mv/Pmv/Pmv/Pmv/P LíquidoLíquidoLíquidoLíquido LíquidoLíquidoLíquidoLíquido

CARTEIRA DE TÍTULOSCARTEIRA DE TÍTULOSCARTEIRA DE TÍTULOSCARTEIRA DE TÍTULOS CAPITAL DO FUNDOCAPITAL DO FUNDOCAPITAL DO FUNDOCAPITAL DO FUNDO

61 Unidades de Participação 1.806.592 2.427.167

24 Unidades de Participação 1.837.546 15.351 (5.792) 1.847.106 1.070.594 62 Variações Patrimoniais 21.217 (3.257)

64 Resultados Transitados (69.048) (9.395)

65 Resultados Distribuídos - -

66 Resultados Líquidos do Exercício (6.287) (59.653)

TOTAL DA CARTEIRA DE TÍTULOS 1.837.546 15.351 (5.792) 1.847.106 1.070.594 TOTAL DO CAPITAL DO FUNDO 1.752.474 2.354.863

TERCEIROSTERCEIROSTERCEIROSTERCEIROS PROVISÕES ACUMULADASPROVISÕES ACUMULADASPROVISÕES ACUMULADASPROVISÕES ACUMULADAS

413+…+418 Contas de Devedores 125.714 - - 125.714 - 481 Provisões para Riscos e Encargos - -

TOTAL DOS VALORES A RECEBER 125.714 - - 125.714 - TOTAL PROVISÕES ACUMULADAS - -

DISPONIBILIDADESDISPONIBILIDADESDISPONIBILIDADESDISPONIBILIDADES TERCEIROSTERCEIROSTERCEIROSTERCEIROS

12 Depósitos à Ordem 269.554 - - 269.554 1.289.872 421 Resgates a pagar a Participantes 76.898 2.947

13 Depósitos a Prazo e com Pré-aviso - - - - - 423 Comissões a Pagar 2.052 2.509

424+…+429 Outras Contas de Credores 410.987 304

TOTAL DAS DISPONIBILIDADES 269.554 - - 269.554 1.289.872 TOTAL DOS VALORES A PAGAR 489.938 5.760

ACRÉSCIMOS E DIFERIMENTOSACRÉSCIMOS E DIFERIMENTOSACRÉSCIMOS E DIFERIMENTOSACRÉSCIMOS E DIFERIMENTOS ACRÉSCIMOS E DIFERIMENTOSACRÉSCIMOS E DIFERIMENTOSACRÉSCIMOS E DIFERIMENTOSACRÉSCIMOS E DIFERIMENTOS

51 Acréscimos de Proveitos 38 - - 38 158 55 Acréscimos de Custos - -

52 Despesas com Custo Diferido - - - - - 56 Receitas com Proveito Diferido - -

58 Outros Acréscimos e Diferimentos - - - - - 58 Outros Acréscimos e Diferimentos - -

59 Contas Transitórias Activas - - - - - 59 Contas Transitórias Passivas - -

TOTAL DE ACRESC. E DIFERIM. ACTIVOS 38 - - 38 158 TOTAL DE ACRESC. E DIFERIM. PASSIVOS - -

TOTAL DO ACTIVOTOTAL DO ACTIVOTOTAL DO ACTIVOTOTAL DO ACTIVO 2.232.8522.232.8522.232.8522.232.852 15.35115.35115.35115.351 (5.792)(5.792)(5.792)(5.792) 2.242.4122.242.4122.242.4122.242.412 2.360.6232.360.6232.360.6232.360.623 TOTAL DO CAPITAL E PASSIVOTOTAL DO CAPITAL E PASSIVOTOTAL DO CAPITAL E PASSIVOTOTAL DO CAPITAL E PASSIVO 2.242.4122.242.4122.242.4122.242.412 2.360.6232.360.6232.360.6232.360.623

361.318361.318361.318361.318 485.433 485.433 485.433 485.433 4,85024,85024,85024,8502 4,85114,85114,85114,8511

Abreviaturas: Mv - Mais valias / mv - menos valias / P - ProvisõesMv - Mais valias / mv - menos valias / P - ProvisõesMv - Mais valias / mv - menos valias / P - ProvisõesMv - Mais valias / mv - menos valias / P - Provisões

Lisboa, 23 de Agosto de 2016

BALANÇOBALANÇOBALANÇOBALANÇO

Número total de Unidades de Participação em circulaçãoNúmero total de Unidades de Participação em circulaçãoNúmero total de Unidades de Participação em circulaçãoNúmero total de Unidades de Participação em circulação Valor Unitário da Unidade de ParticipaçãoValor Unitário da Unidade de ParticipaçãoValor Unitário da Unidade de ParticipaçãoValor Unitário da Unidade de Participação

Fundo de Investimento Alternativo Aberto Flexível CA Alternativo Fundo de Investimento Alternativo Aberto Flexível CA Alternativo Fundo de Investimento Alternativo Aberto Flexível CA Alternativo Fundo de Investimento Alternativo Aberto Flexível CA Alternativo

Unidade: EurosUnidade: EurosUnidade: EurosUnidade: Euros

CUSTOS E PERDASCUSTOS E PERDASCUSTOS E PERDASCUSTOS E PERDAS PERÍODOPERÍODOPERÍODOPERÍODO PROVEITOS E GANHOSPROVEITOS E GANHOSPROVEITOS E GANHOSPROVEITOS E GANHOS PERÍODOPERÍODOPERÍODOPERÍODO

CÓDIGOCÓDIGOCÓDIGOCÓDIGO DESIGNAÇÃODESIGNAÇÃODESIGNAÇÃODESIGNAÇÃO 30-06-201630-06-201630-06-201630-06-2016 30-06-201530-06-201530-06-201530-06-2015 CÓDIGOCÓDIGOCÓDIGOCÓDIGO DESIGNAÇÃODESIGNAÇÃODESIGNAÇÃODESIGNAÇÃO 30-06-201630-06-201630-06-201630-06-2016 30-06-201530-06-201530-06-201530-06-2015

CUSTOS E PERDAS CORRENTESCUSTOS E PERDAS CORRENTESCUSTOS E PERDAS CORRENTESCUSTOS E PERDAS CORRENTES PROVEITOS E GANHOS CORRENTESPROVEITOS E GANHOS CORRENTESPROVEITOS E GANHOS CORRENTESPROVEITOS E GANHOS CORRENTES

JUROS E CUSTOS EQUIPARADOS JUROS E CUSTOS EQUIPARADOS JUROS E CUSTOS EQUIPARADOS JUROS E CUSTOS EQUIPARADOS JUROS E PROVEITOS EQUIPARADOS: JUROS E PROVEITOS EQUIPARADOS: JUROS E PROVEITOS EQUIPARADOS: JUROS E PROVEITOS EQUIPARADOS:

712 Da carteira de Títulos - - 812+813 Da Carteira de Títulos e Outros Activos - -

811+814+817+818 Outros, de Operações Correntes 100 1.000

COMISSÕES COMISSÕES COMISSÕES COMISSÕES - -

722+723 Da carteira de Títulos e Outros Activos - - RENDIMENTO DE TÍTULOS RENDIMENTO DE TÍTULOS RENDIMENTO DE TÍTULOS RENDIMENTO DE TÍTULOS

724+...+728 Outras, de operações Correntes 12.053 25.996 822+...+824/5 Da Carteira de Títulos e Outros Activos 4.836 5.075

729 De oprações extrapatrimoniais - - 828 De Outras Operações Correntes - -

829 De Operações Extrapatrimoniais - -

PERDAS EM OPERAÇÕES FINANCEIRAS PERDAS EM OPERAÇÕES FINANCEIRAS PERDAS EM OPERAÇÕES FINANCEIRAS PERDAS EM OPERAÇÕES FINANCEIRAS

732+733 Da carteira de Títulos e Outros Activos 75.861 63.102 GANHOS EM OPERAÇÕES FINANCEIRAS GANHOS EM OPERAÇÕES FINANCEIRAS GANHOS EM OPERAÇÕES FINANCEIRAS GANHOS EM OPERAÇÕES FINANCEIRAS

731+738 Outras, de operações Correntes - - 832+833 Na Carteira de Títulos e Outros Activos 78.118 108.891

739 Em operações Extrapatrimoniais - - 831+838 Outros, em Operações Correntes - -

839 Em Operações Extrapatrimoniais - -

IMPOSTOS IMPOSTOS IMPOSTOS IMPOSTOS

7411+7421 Impostos sobre o Rendimento 806 17.597

7412+7422 Impostos Indirectos - - REPOSIÇÃO E ANULAÇÃO DE PROVISÕES REPOSIÇÃO E ANULAÇÃO DE PROVISÕES REPOSIÇÃO E ANULAÇÃO DE PROVISÕES REPOSIÇÃO E ANULAÇÃO DE PROVISÕES

851 Provisões para Encargos - 106.333

PROVISÕES DO EXERCÍCIO PROVISÕES DO EXERCÍCIO PROVISÕES DO EXERCÍCIO PROVISÕES DO EXERCÍCIO

751 Provisões para Encargos - 102.617 OUTROS PROV. E GANHOS CORRENTES OUTROS PROV. E GANHOS CORRENTES OUTROS PROV. E GANHOS CORRENTES OUTROS PROV. E GANHOS CORRENTES - -

77 OUTROS CUSTOS E PERDAS CORRENTES OUTROS CUSTOS E PERDAS CORRENTES OUTROS CUSTOS E PERDAS CORRENTES OUTROS CUSTOS E PERDAS CORRENTES 621 657 TOTAL DOS GANHOS E PROVEITOS CORRENTES (B) 83.054 221.298

TOTAL DOS CUSTOS E PERDAS CORRENTES (A) 89.341 209.969

PROVEITOS E GANHOS EVENTUAISPROVEITOS E GANHOS EVENTUAISPROVEITOS E GANHOS EVENTUAISPROVEITOS E GANHOS EVENTUAIS

CUSTOS E PERDAS EVENTUAISCUSTOS E PERDAS EVENTUAISCUSTOS E PERDAS EVENTUAISCUSTOS E PERDAS EVENTUAIS 883 Ganhos imputáveis a Exercícios Anteriores - -

782 Perdas Extraordinárias - - 888 Outros Proveitos e Ganhos Eventuais - 455

783 Perdas Imputáveis a Exercicíos Anteriores - -

788 Outros Custos e Perdas Eventuais - -

TOTAL DE CUSTOS E PERDAS EVENTUAIS (C) - -

TOTAL DOS PROVEITOS E GANHOS EVENTUAIS (D) - 455

66 RESULTADO LÍQUIDO DO PERÍODO RESULTADO LÍQUIDO DO PERÍODO RESULTADO LÍQUIDO DO PERÍODO RESULTADO LÍQUIDO DO PERÍODO (6.287) 11.784

TOTALTOTALTOTALTOTAL 83.054 221.753 TOTALTOTALTOTALTOTAL 83.054 221.753

8x2/3/4/5-7x2/3 Resultados da Carteira de Títulos e Outros Activos 7.093 50.864 D-C Resultados Eventuais - 455

8x9-7x9 Resultados das Operações Extrapatrimoniais - - B+D-A-C+74 Resultados Antes de Imposto s/ o Rendimento (5.481) 29.381

B-A Resultados Correntes (6.287) 11.329 B+D-A-C Resultados Líquidos do Período (6.287) 11.784

Lisboa, 23 de Agosto de 2016

DEMONSTRAÇÃO DOS RESULTADOSDEMONSTRAÇÃO DOS RESULTADOSDEMONSTRAÇÃO DOS RESULTADOSDEMONSTRAÇÃO DOS RESULTADOS

Fundo de Investimento Alternativo Aberto Flexível CA Alternativo Fundo de Investimento Alternativo Aberto Flexível CA Alternativo Fundo de Investimento Alternativo Aberto Flexível CA Alternativo Fundo de Investimento Alternativo Aberto Flexível CA Alternativo

Unidade: EurosUnidade: EurosUnidade: EurosUnidade: Euros30-06-201630-06-201630-06-201630-06-2016 30-06-201530-06-201530-06-201530-06-2015

RECEBIMENTOS:RECEBIMENTOS:RECEBIMENTOS:RECEBIMENTOS:Subscrição de Unidades de Participação 11.500 11.500 214.370 214.370

PAGAMENTOS:PAGAMENTOS:PAGAMENTOS:PAGAMENTOS:Resgates de Unidades de Participação 533.651 1.416.377Rendimentos Pagos aos Participantes - 533.651 - 1.416.377

Fluxo das operações sobre as unidades do OICFluxo das operações sobre as unidades do OICFluxo das operações sobre as unidades do OICFluxo das operações sobre as unidades do OIC (522.151) (1.202.007)

RECEBIMENTOS:RECEBIMENTOS:RECEBIMENTOS:RECEBIMENTOS:Venda de Títulos e Outros Activos 11.940.131 11.832.719Reembolso de Títulos e Outros Activos - -Resgates de Unidades de Participação noutros OIC - -Rendimento de Títulos e Outros Activos 4.372 5.075Juros e Proveitos Similares Recebidos - -Venda de Títulos e Outros Activos com Acordo de Recompra - -Outros Recebimentos Relacionados com a Carteira - 11.944.503 - 11.837.794

PAGAMENTOS:PAGAMENTOS:PAGAMENTOS:PAGAMENTOS:Compra de Títulos e Outros Activos 12.429.450 9.992.335Subscrições de Unidades de Participação noutros OIC - -Juros e Custos Similares Pagos - -Venda de Títulos com acordo de recompraComissões de Bolsa Suportadas - -Comissões de Corretagem - -Outras Taxas e Comissões 296 8.554Outros Pagamentos Relacionados com a Carteira - 12.429.746 - 10.000.889

Fluxo das operações da carteira de títulos e outros activosFluxo das operações da carteira de títulos e outros activosFluxo das operações da carteira de títulos e outros activosFluxo das operações da carteira de títulos e outros activos (485.243) 1.836.905

RECEBIMENTOS:RECEBIMENTOS:RECEBIMENTOS:RECEBIMENTOS:Juros e Proveitos Similares Recebidos - -Operações Cambiais - -Operações Sobre Cotações - -Margem Inicial em Contratos de Futuros e Opções - -Comissões em Contratos de Futuros e Opções - -Outras Comissões - -Outros Recebimentos Operações a Prazo e de Divisas - - - -

PAGAMENTOS:PAGAMENTOS:PAGAMENTOS:PAGAMENTOS:Juros e Proveitos Similares Pagos - -Operações Cambiais - -Operações Sobre Cotações - -Margem Inicial em Contratos de Futuros e Opções - -Comissões em Contratos de Futuros e Opções - -Outros Pagamentos Operações a Prazo e de Divisas - - - -

Fluxo das operações a prazo e de divisasFluxo das operações a prazo e de divisasFluxo das operações a prazo e de divisasFluxo das operações a prazo e de divisas - -

RECEBIMENTOS:RECEBIMENTOS:RECEBIMENTOS:RECEBIMENTOS:Cobranças de Crédito Vencido - -Juros de Depósitos Bancários 220 509Juros de Certificados de Depósito - -Comissões em Operações de Empréstimos de Títulos - -Outros Recebimentos Correntes - 220 - 509

PAGAMENTOS:PAGAMENTOS:PAGAMENTOS:PAGAMENTOS:Comissão de Gestão 9.467 15.581Comissão de Depósito 919 1.478Comissão de garantia - -Despesas com Crédito Vencido - -Juros Devedores de Depósitos Bancários - -Impostos e Taxas 552 3.063Outros Pagamentos Correntes 2.206 13.144 2.473 22.595

Fluxo das operações da gestão correnteFluxo das operações da gestão correnteFluxo das operações da gestão correnteFluxo das operações da gestão corrente (12.924) (22.086)

RECEBIMENTOS:RECEBIMENTOS:RECEBIMENTOS:RECEBIMENTOS:Ganhos Extraordinários - -Ganhos Imputáveis a Exercícios Anteriores - -Recuperação de Incobráveis - -Outros Recebimentos de Operações Eventuais - - - -

PAGAMENTOS:PAGAMENTOS:PAGAMENTOS:PAGAMENTOS:Perdas Extraordinárias - -Perdas Imputáveis a Exercícios Anteriores - -Outros Pagamentos de Operações Eventuais - - - -

Fluxo das operações eventuaisFluxo das operações eventuaisFluxo das operações eventuaisFluxo das operações eventuais - -

Saldo dos fluxos monetários do período...(A) (1.020.318) 612.812Efeitos das diferenças de Câmbio...........(B) - -Disponibilidades no início do período.......(C) 1.289.872 23.351Disponibilidades no fim do período..........(D)=(C)+(B)+(A) 269.554 636.163

Lisboa, 23 de Agosto de 2016

DEMONSTRAÇÃO DOS FLUXOS DE CAIXADEMONSTRAÇÃO DOS FLUXOS DE CAIXADEMONSTRAÇÃO DOS FLUXOS DE CAIXADEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Fundo de Investimento Alternativo Aberto Flexível CA Alternativo Fundo de Investimento Alternativo Aberto Flexível CA Alternativo Fundo de Investimento Alternativo Aberto Flexível CA Alternativo Fundo de Investimento Alternativo Aberto Flexível CA Alternativo

DISCRIMINAÇÃO DOS FLUXOSDISCRIMINAÇÃO DOS FLUXOSDISCRIMINAÇÃO DOS FLUXOSDISCRIMINAÇÃO DOS FLUXOS

TOTA

ISTO

TAIS

TOTA

ISTO

TAIS

OPE

RA

ÇÕ

ES E

VEN

TUA

ISO

PER

AÇ

ÕES

EV

ENTU

AIS

OPE

RA

ÇÕ

ES E

VEN

TUA

ISO

PER

AÇ

ÕES

EV

ENTU

AIS

OPE

RA

ÇÕ

ES S

OB

RE

OPE

RA

ÇÕ

ES S

OB

RE

OPE

RA

ÇÕ

ES S

OB

RE

OPE

RA

ÇÕ

ES S

OB

RE

AS

UN

IDA

DES

DO

A

S U

NID

AD

ES D

O

AS

UN

IDA

DES

DO

A

S U

NID

AD

ES D

O

OIC

OIC

OIC

OIC

OPE

RA

ÇÕ

ES D

A C

AR

TEIR

A D

E TÍ

TULO

S E

OU

TRO

S O

PER

AÇ

ÕES

DA

CA

RTE

IRA

DE

TÍTU

LOS

E O

UTR

OS

OPE

RA

ÇÕ

ES D

A C

AR

TEIR

A D

E TÍ

TULO

S E

OU

TRO

S O

PER

AÇ

ÕES

DA

CA

RTE

IRA

DE

TÍTU

LOS

E O

UTR

OS

AC

TIV

OS

AC

TIV

OS

AC

TIV

OS

AC

TIV

OS

OPE

RA

ÇÕ

ES A

PR

AZO

E D

E D

IVIS

AS

OPE

RA

ÇÕ

ES A

PR

AZO

E D

E D

IVIS

AS

OPE

RA

ÇÕ

ES A

PR

AZO

E D

E D

IVIS

AS

OPE

RA

ÇÕ

ES A

PR

AZO

E D

E D

IVIS

AS

OPE

RA

ÇÕ

ES D

E G

ESTÃ

O C

OR

REN

TEO

PER

AÇ

ÕES

DE

GES

TÃO

CO

RR

ENTE

OPE

RA

ÇÕ

ES D

E G

ESTÃ

O C

OR

REN

TEO

PER

AÇ

ÕES

DE

GES

TÃO

CO

RR

ENTE

FFFFuuuunnnnddddoooo ddddeeee IIIInnnnvvvveeeessssttttiiiimmmmeeeennnnttttoooo AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo AAAAbbbbeeeerrrrttttoooo FFFFlllleeeexxxxíííívvvveeeellll CCCCAAAA AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo

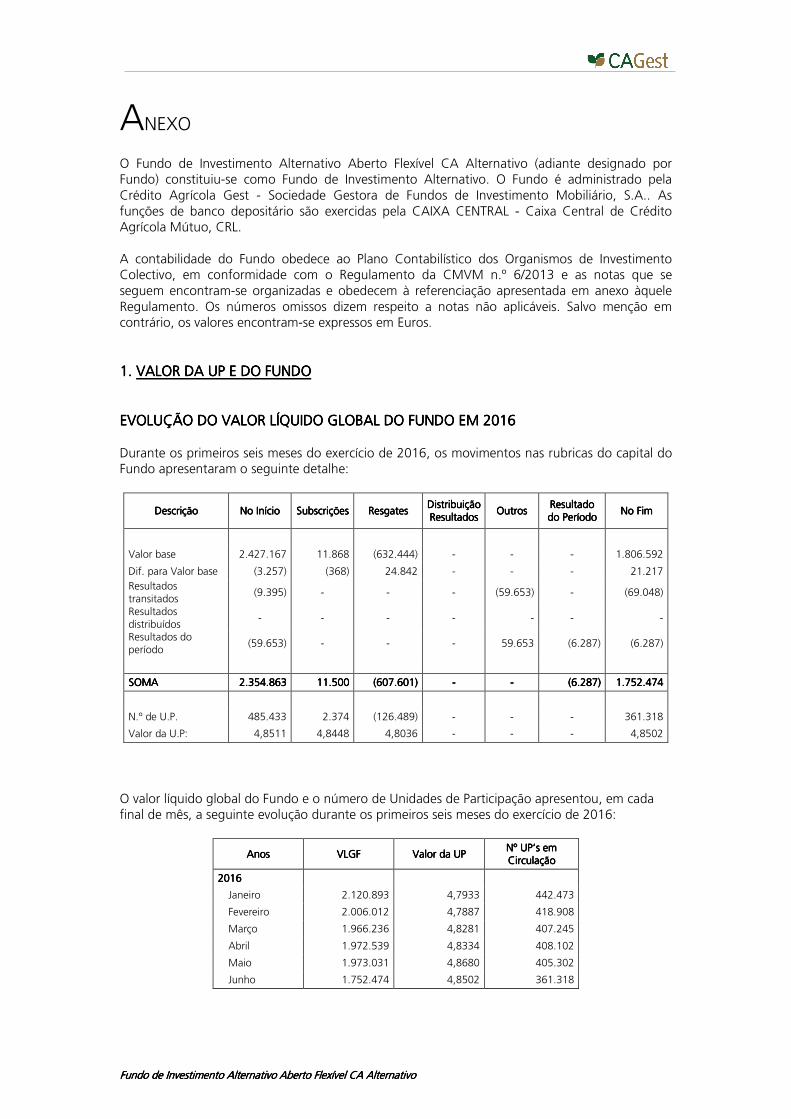

ANEXO O Fundo de Investimento Alternativo Aberto Flexível CA Alternativo (adiante designado por Fundo) constituiu-se como Fundo de Investimento Alternativo. O Fundo é administrado pela Crédito Agrícola Gest - Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.. As funções de banco depositário são exercidas pela CAIXA CENTRAL - Caixa Central de Crédito Agrícola Mútuo, CRL. A contabilidade do Fundo obedece ao Plano Contabilístico dos Organismos de Investimento Colectivo, em conformidade com o Regulamento da CMVM n.º 6/2013 e as notas que se seguem encontram-se organizadas e obedecem à referenciação apresentada em anexo àquele Regulamento. Os números omissos dizem respeito a notas não aplicáveis. Salvo menção em contrário, os valores encontram-se expressos em Euros. 1111. . . . VALOR VALOR VALOR VALOR DA UP E DA UP E DA UP E DA UP E DO FDO FDO FDO FUNDOUNDOUNDOUNDO EVOLUÇÃO DO VALOR LÍQUIDO GLOBAL DO FUNDO EM EVOLUÇÃO DO VALOR LÍQUIDO GLOBAL DO FUNDO EM EVOLUÇÃO DO VALOR LÍQUIDO GLOBAL DO FUNDO EM EVOLUÇÃO DO VALOR LÍQUIDO GLOBAL DO FUNDO EM 2016201620162016 Durante os primeiros seis meses do exercício de 2016, os movimentos nas rubricas do capital do Fundo apresentaram o seguinte detalhe:

DescriçãoDescriçãoDescriçãoDescrição No InícioNo InícioNo InícioNo Início SubscriçõesSubscriçõesSubscriçõesSubscrições ResgatesResgatesResgatesResgates Distribuição Distribuição Distribuição Distribuição ResultadoResultadoResultadoResultadossss

OutrosOutrosOutrosOutros Resultado Resultado Resultado Resultado do Períododo Períododo Períododo Período

No FimNo FimNo FimNo Fim

Valor base 2.427.167 11.868 (632.444) - - - 1.806.592

Dif. para Valor base (3.257) (368) 24.842 - - - 21.217

Resultados transitados

(9.395) - - - (59.653) - (69.048)

Resultados distribuídos

- - - - - - -

Resultados do período

(59.653) - - - 59.653 (6.287) (6.287)

SOMASOMASOMASOMA 2.354.8632.354.8632.354.8632.354.863 11.50011.50011.50011.500 (607.601)(607.601)(607.601)(607.601) ---- ---- (6.287)(6.287)(6.287)(6.287) 1.752.4741.752.4741.752.4741.752.474

N.º de U.P. 485.433 2.374 (126.489) - - - 361.318

Valor da U.P: 4,8511 4,8448 4,8036 - - - 4,8502

O valor líquido global do Fundo e o número de Unidades de Participação apresentou, em cada final de mês, a seguinte evolução durante os primeiros seis meses do exercício de 2016:

AnosAnosAnosAnos VLGFVLGFVLGFVLGF Valor da UPValor da UPValor da UPValor da UP Nº UP’s em Nº UP’s em Nº UP’s em Nº UP’s em CirculaçãoCirculaçãoCirculaçãoCirculação

2012012012016666

Janeiro 2.120.893 4,7933 442.473

Fevereiro 2.006.012 4,7887 418.908

Março 1.966.236 4,8281 407.245

Abril 1.972.539 4,8334 408.102

Maio 1.973.031 4,8680 405.302

Junho 1.752.474 4,8502 361.318

FFFFuuuunnnnddddoooo ddddeeee IIIInnnnvvvveeeessssttttiiiimmmmeeeennnnttttoooo AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo AAAAbbbbeeeerrrrttttoooo FFFFlllleeeexxxxíííívvvveeeellll CCCCAAAA AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo

3. 3. 3. 3. INVENTÁRIO DA CARTEIRA DE TÍTULOSINVENTÁRIO DA CARTEIRA DE TÍTULOSINVENTÁRIO DA CARTEIRA DE TÍTULOSINVENTÁRIO DA CARTEIRA DE TÍTULOS O inventário da carteira de títulos do Fundo em 30.Junho.2016 apresentava o seguinte detalhe.

DESIGNAÇÃO DOS TÍTULOSDESIGNAÇÃO DOS TÍTULOSDESIGNAÇÃO DOS TÍTULOSDESIGNAÇÃO DOS TÍTULOSVALOR VALOR VALOR VALOR

NOMINALNOMINALNOMINALNOMINALCOTAÇÃOCOTAÇÃOCOTAÇÃOCOTAÇÃO

VALOR DE VALOR DE VALOR DE VALOR DE AQUISIÇÃOAQUISIÇÃOAQUISIÇÃOAQUISIÇÃO

MAIS MAIS MAIS MAIS VALIASVALIASVALIASVALIAS

MENOS MENOS MENOS MENOS VALIASVALIASVALIASVALIAS

VALOR DA VALOR DA VALOR DA VALOR DA CARTEIRACARTEIRACARTEIRACARTEIRA

JUROS JUROS JUROS JUROS CORRIDOSCORRIDOSCORRIDOSCORRIDOS

VALOR TOTALVALOR TOTALVALOR TOTALVALOR TOTAL

Mercados Regulamentados de Estado Membro da UE 33.333 - 1.812.543 15.350 (5.792) 1.822.101 - 1.822.101 Unidades de Participação de OIC 33.333 - 1.812.543 15.350 (5.792) 1.822.101 - 1.822.101 Amundi ETF Euro Corporate 436 214,4100 93.051 432 - 93.483 - 93.483 Amundi ETF Govt Bond EuroMts 1.395 201,3500 279.241 1.642 - 280.883 - 280.883 DB x-trackers II iBoxx Eur Sovereigns Eurozone3-5 UCITS ETF 1.383 203,2600 279.330 1.779 - 281.109 - 281.109 DBX FTSE EPRA DEV EUR (DR) ETF 2.016 22,9000 48.888 - (2.722) 46.166 - 46.166 DBX LPX PRIVATE EQUITY ETF 1.163 40,2500 47.230 - (420) 46.811 - 46.811 ETF Industrial Metals 6.244 8,5950 50.929 2.738 - 53.667 - 53.667 Ishares Euro Government Bond 3-5yr UCITS ETF 1.514 169,1100 256.017 15 - 256.033 - 256.033 Ishares Euro Inflation Linked Gov Bond ETF 459 206,2000 93.356 1.290 - 94.646 - 94.646 Ishares JP Morgan Emerging Mkts Bond Eur ETF 923 103,3400 93.077 2.306 - 95.383 - 95.383 Lyxor ETF EuroMTS 3-5Y Investment Grade 1.846 153,6900 282.860 851 - 283.712 - 283.712 Lyxor ETF Stoxx Eur 600 Pers & House 570 85,3400 47.646 998 - 48.644 - 48.644 Lyxor ETF Stoxx Europe 600 Construction Materials 1.095 41,7800 47.644 - (1.895) 45.749 - 45.749 Lyxor ETF Stoxx Europe 600 Insdustrials Goods & Services 1.012 45,7950 47.099 - (755) 46.345 - 46.345 Lyxor MSCI Emerging Markets-A 6.398 8,0270 48.978 2.379 - 51.357 - 51.357 Think Iboxx Government Bond ETF 6.879 14,2630 97.195 920 - 98.115 - 98.115 Unidades de Participação de (OIC) 4.450 - 25.003 1 - 25.004 - 25.004 OIC Domiciliados em Portugal 4.450 - 25.003 1 - 25.004 - 25.004 CA Monetário (UP) 4.450 5,6189 25.003 1 - 25.004 - 25.004

TOTAL 1.837.5461.837.5461.837.5461.837.546 15.35115.35115.35115.351 (5.792)(5.792)(5.792)(5.792) 1.847.1061.847.1061.847.1061.847.106 - - - - 1.847.1061.847.1061.847.1061.847.106

Durante os primeiros seis meses do exercício de 2016, a liquidez do Fundo apresentou o seguinte movimento:

ContasContasContasContas Saldo InicialSaldo InicialSaldo InicialSaldo Inicial AumentosAumentosAumentosAumentos ReduçõesReduçõesReduçõesReduções Saldo FinalSaldo FinalSaldo FinalSaldo Final

Depósitos à Ordem 1.289.872 12.954.927 (13.975.244) 269.554

Depósitos a Prazo e c/ Pré-aviso - - - -

TOTALTOTALTOTALTOTAL 1.289.8721.289.8721.289.8721.289.872 12.954.92712.954.92712.954.92712.954.927 (13.975.244)(13.975.244)(13.975.244)(13.975.244) 269.554269.554269.554269.554

4444. . . . CRITÉRIOS DE VALORIMETRIACRITÉRIOS DE VALORIMETRIACRITÉRIOS DE VALORIMETRIACRITÉRIOS DE VALORIMETRIA Momento de referência da valorizaçãoMomento de referência da valorizaçãoMomento de referência da valorizaçãoMomento de referência da valorização a) O valor da unidade de participação é calculado diariamente, nos dias úteis, e determina-se

pela divisão do valor líquido global do Fundo pelo número de unidades de participação em circulação.

b) O valor líquido global do Fundo é apurado deduzindo o montante de comissões e encargos suportados até ao momento da valorização da carteira à soma dos valores que o integram.

c) O valor do Fundo é apurado com referência às 17 horas (hora de Portugal Continental) de

cada dia útil.

d) Para a determinação do valor do Fundo, concorrem todas as subscrições e resgates do dia, bem como todas as operações realizadas nos mercados europeus e asiáticos. As operações realizadas nos mercados americanos apenas serão registadas no dia útil subsequente.

Regras de valorimetria e cálculo do valor da unidade de participação Regras de valorimetria e cálculo do valor da unidade de participação Regras de valorimetria e cálculo do valor da unidade de participação Regras de valorimetria e cálculo do valor da unidade de participação A valorização dos activos integrantes do património do Fundo e o cálculo do valor da unidade de participação são efectuados de acordo com as normas legalmente estabelecidas e a especificidade da composição da carteira do Fundo, observando-se o seguinte: Instrumentos financeiros adInstrumentos financeiros adInstrumentos financeiros adInstrumentos financeiros admitidos à negociação em mercado regulamentadomitidos à negociação em mercado regulamentadomitidos à negociação em mercado regulamentadomitidos à negociação em mercado regulamentado

FFFFuuuunnnnddddoooo ddddeeee IIIInnnnvvvveeeessssttttiiiimmmmeeeennnnttttoooo AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo AAAAbbbbeeeerrrrttttoooo FFFFlllleeeexxxxíííívvvveeeellll CCCCAAAA AAAAlllltttteeeerrrrnnnnaaaattttiiiivvvvoooo

a) Os títulos representativos de capital dos “Exchange Traded Funds” (E.T.F.) e “Exchange Traded Commodities” (E.T.C.) serão avaliados ao respectivo preço oficial de fecho, formado na data a que se refere a valorização e no mercado regulamentado em que se encontrem admitidos à negociação, que habitualmente seja utilizado pela entidade gestora do Fundo, ou, caso aquele preço não exista, ou seja divulgado após o momento de referência da valorização do Fundo, ao último preço formado no referido mercado e divulgado pela Bloomberg até ao momento de referência da valorização, com a excepção constante da alínea seguinte;