FUNDOS SOBERANOS DE RIQUEZA: FORMAÇÃO DO …antares.ucpel.tche.br/ccjes/upload/File/artigo dary e...

33

1 FUNDOS SOBERANOS DE RIQUEZA: FORMAÇÃO DO FUNDO SOBERANO BRASILEIRO Autores Sandro Vuikoski 1 Dary Pretto Neto 2 RESUMO O tema proposto consiste em analisar o Fundo Soberano do Brasil. Para a compreensão do Fundo brasileiro é necessário que se explique e se entenda os Fundos Soberanos de maneira geral, verificando a estrutura organizacional em torno da formação e gestão, com a intenção de conferir a veracidade das justificativas para sua concepção. Os Fundos Soberanos são criados geralmente para administrar um tipo de poupança excessiva de natureza fiscal ou cambial. Os Fundos Soberanos hoje apresentam cada vez mais relevância no cenário financeiro global, dado o acentuado número de Fundos criados na última década e da quantidade de ativos geridos por eles. A criação do Fundo Soberano do Brasil está inserido nesse amplo crescimento no número de Fundos Soberanos. Levando-se em conta que o Brasil sempre se caracterizou por ser um país importador de poupança externa e de ter sérios desequilíbrios no orçamento fiscal. Embora nosso país tenha melhorado sua situação econômica, principalmente ao passar de devedor para credor internacional e ter a perspectiva de ganhos futuros com a exploração do petróleo da camada pré-sal, nossa economia ainda é frágil, com desequilíbrios fiscais e déficit em conta corrente o que coloca em duvida a necessidade de criação do fundo soberano brasileiro. PALAVRAS-CHAVE: Fundo Soberano de Riqueza – reservas cambiais – globalização. 1 Bacharel em Ciências Econômicas pela Universidade Católica de Pelotas, MBE em Controladoria e Finanças Pela UCPEL email: [email protected] 2 2 Bacharel em Ciências Econômicas pela Universidade Católica de Pelotas, Mestre em Economia pela UFRGS, Professor Assistente e Coordenador da Pós Graduação MBE em Controladoria e Finanças da Universidade Católica de Pelotas, email: [email protected]

Transcript of FUNDOS SOBERANOS DE RIQUEZA: FORMAÇÃO DO …antares.ucpel.tche.br/ccjes/upload/File/artigo dary e...

1

FUNDOS SOBERANOS DE RIQUEZA: FORMAÇÃO DO

FUNDO SOBERANO BRASILEIRO

Autores Sandro Vuikoski1 Dary Pretto Neto2

RESUMO

O tema proposto consiste em analisar o Fundo Soberano do Brasil. Para a compreensão do Fundo brasileiro é necessário que se explique e se entenda os Fundos Soberanos de maneira geral, verificando a estrutura organizacional em torno da formação e gestão, com a intenção de conferir a veracidade das justificativas para sua concepção. Os Fundos Soberanos são criados geralmente para administrar um tipo de poupança excessiva de natureza fiscal ou cambial. Os Fundos Soberanos hoje apresentam cada vez mais relevância no cenário financeiro global, dado o acentuado número de Fundos criados na última década e da quantidade de ativos geridos por eles. A criação do Fundo Soberano do Brasil está inserido nesse amplo crescimento no número de Fundos Soberanos. Levando-se em conta que o Brasil sempre se caracterizou por ser um país importador de poupança externa e de ter sérios desequilíbrios no orçamento fiscal. Embora nosso país tenha melhorado sua situação econômica, principalmente ao passar de devedor para credor internacional e ter a perspectiva de ganhos futuros com a exploração do petróleo da camada pré-sal, nossa economia ainda é frágil, com desequilíbrios fiscais e déficit em conta corrente o que coloca em duvida a necessidade de criação do fundo soberano brasileiro. PALAVRAS-CHAVE: Fundo Soberano de Riqueza – reservas cambiais –

globalização.

1 Bacharel em Ciências Econômicas pela Universidade Católica de Pelotas, MBE em Controladoria e Finanças Pela UCPEL email: [email protected] 2 2 Bacharel em Ciências Econômicas pela Universidade Católica de Pelotas, Mestre em Economia pela UFRGS, Professor Assistente e Coordenador da Pós Graduação MBE em Controladoria e Finanças da Universidade Católica de Pelotas, email: [email protected]

2

INTRODUÇÃO

Os Fundos Soberanos de Riqueza conhecidos na língua inglesa como

Sovereign WealthFunds – SWF, podem ser descritos como uma modalidade de

fundo de investimento detido e geralmente administrado por Estados nacionais

com certo acumulo de reservas. O patrimônio desses fundos, embora lastreado

em ativos estrangeiros são geridos separadamente das reservas oficiais.

Nos anos 2000, ocorreu uma proliferação de Fundos Soberanos de

Riqueza, devido á globalização e, mais estritamente, á globalização financeira,

provocando a formação permanente de superávits comerciais que resultaram

em grandes montantes em reservas cambiais.

Embora tenha um conceito comum, esses fundos possuem várias

diferenças como tamanho, fonte de recursos, estrutura, opacidade e alocação

de ativos.

Donos de grandes fortunas os Fundos Soberanos passaram a procurar

novos ativos financeiros como commodities agrícolas, minerais, petróleo e gás

natural. Esse fato, gera por vezes reclamações a órgãos reguladores do

mercado internacional. Sem uma normatização especifica, criam-se duvidas

sobre as verdadeiras intenções de seus investimentos, se econômicos ou

políticos.

Os aumentos freqüentes nos preços de produtos com grande demanda

internacional como o minério de ferro, aço, petróleo e outros do setor de

alimentos levam especialistas em comércio internacional a analisar que existe

uma tendência favorável para que os Fundos Soberanos aumentem em

quantidade e tamanho nos próximos anos.

Inserida nessa onda de criação de Fundos Soberanos de Riqueza, no

segundo semestre do ano de 2007, o governo brasileiro através do Ministério

da Fazenda criou o Fundo Soberano do Brasil (FSB).

A criação do Fundo Soberano Brasileiro (FSB) cumprirá diversos objetivos,

entre eles os principais estão:

• Apoiar projetos de interesses estratégicos do Brasil.

3

• Ampliar a rentabilidade dos ativos financeiros mantidos pelo setor

público.

• Formar poupança pública.

• Absorver flutuações dos ciclos econômicos

• Promover a internacionalização das empresas brasileiras.

O objetivo deste trabalho consiste em analisar se os objetivos elencados

pelo Ministério da Fazenda para a formação do Fundo Soberano do Brasil

estão sendo cumpridos e também analisar se tal instrumento financeiro

contribui verdadeiramente para o desenvolvimento da política monetária e fiscal

do país.

No primeiro capítulo do presente estudo começaremos pela parte

conceitual, apresentando explicações teórica para governos acumularem ativos

de reservas. Serão apresentados ainda neste capítulo o número de Fundos

Soberanos existente e o total de ativos gerido por eles.

No capitulo dois, analisa-se a alocação dos investimentos dos Fundos

Soberanos, sua transparência e quais impactos os mesmo causam nas

economias receptoras destes recursos.

Por fim, no terceiro capítulo, faremos uma abordagem ao tema central que

é a formação do fundo soberano brasileiro.

Capítulo 1 - Fundos Soberanos: Histórico

Fundos Soberanos de Riqueza, tradução do inglês Sovereign Wealth

Funds3, como são mais conhecidos, são agente de investimento que operam

nos mercados financeiros mundiais, geralmente detidos por governos nacionais

ou mais raramente por governos regionais. Os recursos que alimentam estes

fundos são, em geral, provenientes das reservas internacionais, de superávits

fiscais ou de recursos oriundos de programas de privatização. No caso das

3 O Sovereign Wealth Fund Institute - SWF é uma organização privada fundada para investigar e analisar os Fundos de Riqueza Soberanos. Sua base de dados traz informações atualizadas referentes a tendências políticas, impactos na economia global, mercados financeiros, crescimento e transparência dos “Soberanos”.

4

reservas internacionais, quando são direcionados para estes instrumentos, são

geridas de forma separada das reservas que permanecem no Banco Central.

A expressão “Fundo Soberano” foi criada em 2005 por Andrew Rozanov4.

Ele caracterizou os Fundos Soberanos como fundos criado para alocar de

maneira especifica as reservas internacionais, de forma que houvesse mais

diversificação e maiores retornos em comparação aos obtidos pela gestão

tradicional destas reservas feita pelos Bancos Centrais. Porém, os Fundos

Soberanos já existem a bem mais tempo. Algumas pesquisas citam o francês

Caisse dês Dépots et Consignations, criado em 1816, como o primeiro Fundo

Soberano existente. Conforme Hildebrand (2008), durante o reinado de Luis

XVIII esse fundo foi criado com o objetivo de modernizar o país financiando

projetos de infra-estrutura, possibilitando empréstimos habitacionais,

garantindo a aposentadoria de funcionários públicos entre outras finalidades.

De acordo com Freitas (2008) o primeiro fundo Soberano de Riqueza

criado no mundo foi o Kuwait Investment Authority em 1953, com o objetivo de

investir a receita oriunda da venda de petróleo em ativos de longo prazo de

forma que gerações futuras pudessem se beneficiar desta riqueza.

Ainda na década de 50, em 1956, o Kiribati Revenue Equalization Reserve

Fund foi criado pela British Colonial Administration para gerir a riqueza oriunda

da exportação de fosfato.

Na década de 1970, o choque do petróleo provocou a criação de vários

Fundos Soberanos em regiões ricas em combustíveis fosseis, sendo a maioria

deles com objetivos estabilizadores e para proteger a economia das

conseqüências causadas pelo excesso de recursos internacionais que

ingressaram nestes países, como pressão inflacionária e apreciação cambial.

Já a partir dos anos 2000, ocorreu uma proliferação de Fundos Soberanos

de Riquezas devido à globalização e, mais estritamente a globalização

financeira que provocou um aumento nos fluxos internacionais de capitais e

uma conseqüente maior instabilidade nos mercados, levando os países a

procura por formas de proteção.

4 Andrew Rozanov é Diretor Administrativo e Chefe da Acessória Soberano no Estado (Inglaterra). Foi ele quem cunhou pela primeira vez o termo “Soberano” para designar os fundos de poupança formados com reservas cambiais.

5

3 5 5 7

28

0

5

10

15

20

25

30

1950 1970 1980 1990 2000

Gráfico 1: Número de fundos criados por décadas Fonte: Elaboração própria com base nos dados do Sovereigh wealth fund Institute – Jun,

2010.

Resumindo, três fatores foram preponderantes para o crescimento

observado no número de Fundos Soberanos, sobretudo na década de 2000,

quando estes fatores apareceram de forma mais intensa:

• Aumento no preço das commodities, em especial petróleo;

• Elevação das reservas internacionais

• Incremento no preço de outros ativos, como ações e títulos corporativos

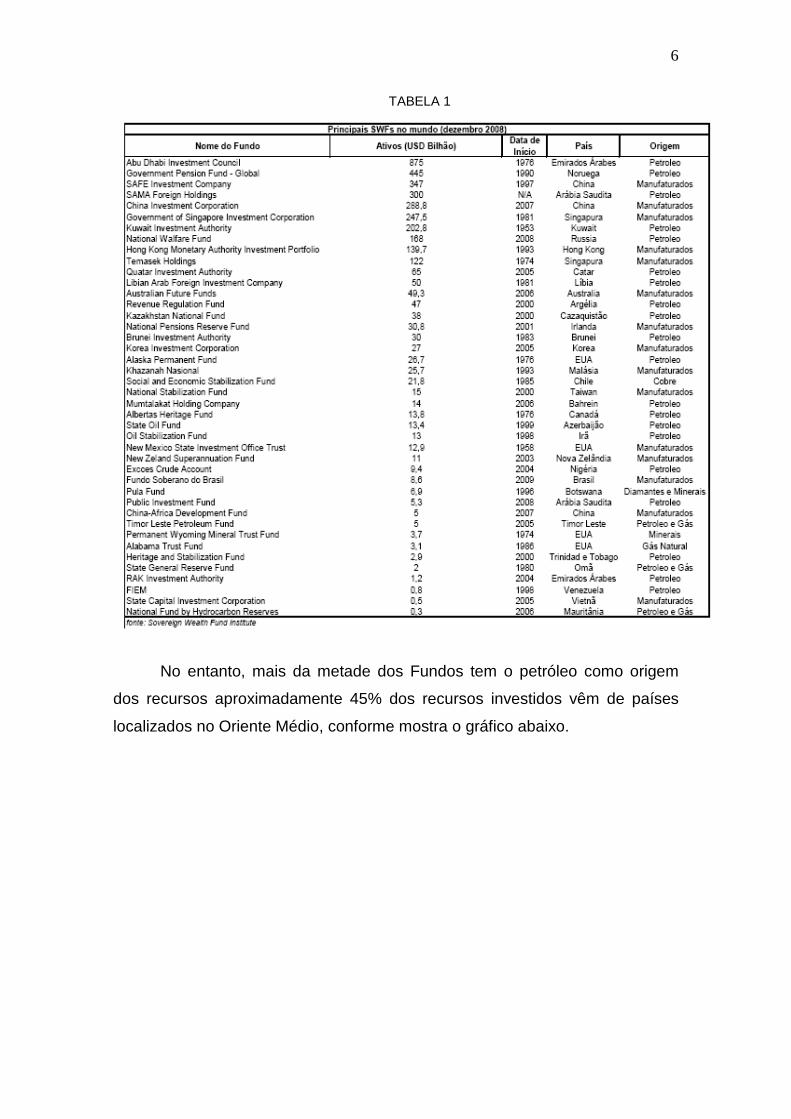

A tabela 1 apresenta alguns dos principais Fundos Soberanos existentes

atualmente, descrevendo o tamanho dos ativos, data de constituição, país e

origem dos recursos. Interessante destacar que os 10 maiores fundos, apensa

metade tem como origem recursos naturais.

6

TABELA 1

No entanto, mais da metade dos Fundos tem o petróleo como origem

dos recursos aproximadamente 45% dos recursos investidos vêm de países

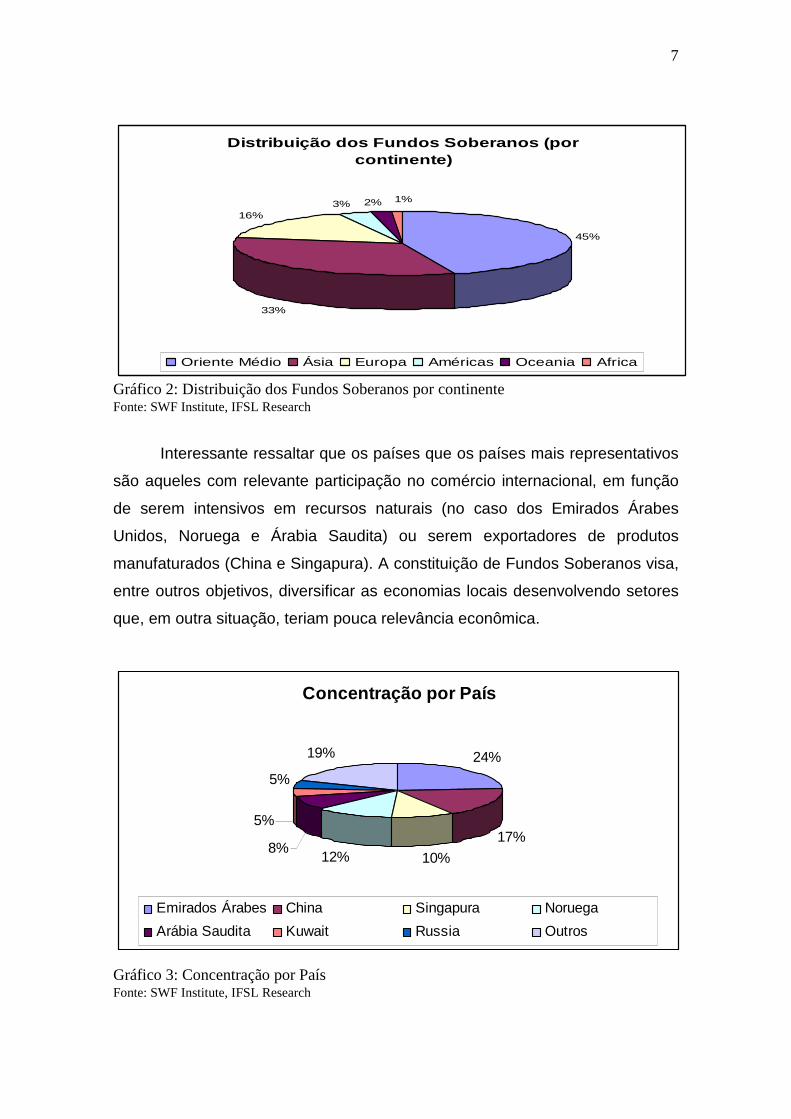

localizados no Oriente Médio, conforme mostra o gráfico abaixo.

7

Distribuição dos Fundos Soberanos (por continente)

33%

16%3% 2%

45%

1%

Oriente Médio Ásia Europa Américas Oceania Africa

Gráfico 2: Distribuição dos Fundos Soberanos por continente Fonte: SWF Institute, IFSL Research

Interessante ressaltar que os países que os países mais representativos

são aqueles com relevante participação no comércio internacional, em função

de serem intensivos em recursos naturais (no caso dos Emirados Árabes

Unidos, Noruega e Árabia Saudita) ou serem exportadores de produtos

manufaturados (China e Singapura). A constituição de Fundos Soberanos visa,

entre outros objetivos, diversificar as economias locais desenvolvendo setores

que, em outra situação, teriam pouca relevância econômica.

Concentração por País

24%

17%

10%12%8%

5%

5%

19%

Emirados Árabes China Singapura Noruega

Arábia Saudita Kuwait Russia Outros

Gráfico 3: Concentração por País Fonte: SWF Institute, IFSL Research

8

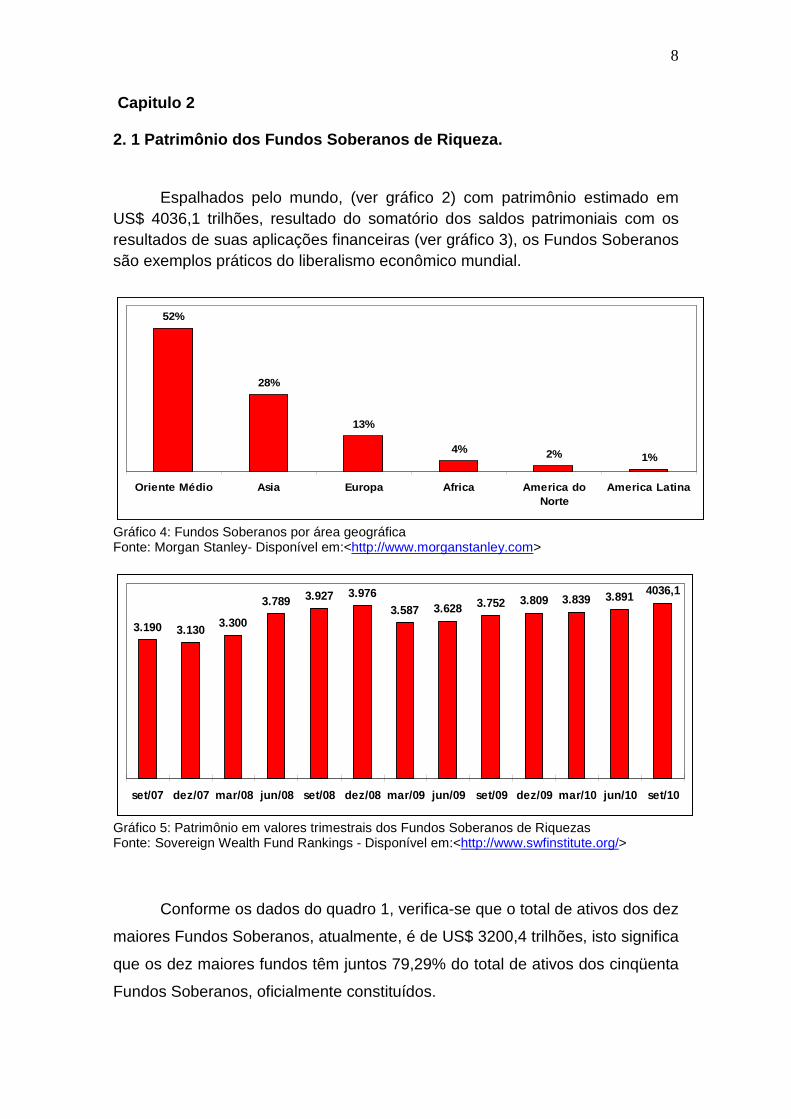

Capitulo 2 2. 1 Patrimônio dos Fundos Soberanos de Riqueza.

Espalhados pelo mundo, (ver gráfico 2) com patrimônio estimado em

US$ 4036,1 trilhões, resultado do somatório dos saldos patrimoniais com os resultados de suas aplicações financeiras (ver gráfico 3), os Fundos Soberanos são exemplos práticos do liberalismo econômico mundial.

52%

28%

13%

4% 2% 1%

Oriente Médio Asia Europa Africa America doNorte

America Latina

Gráfico 4: Fundos Soberanos por área geográfica Fonte: Morgan Stanley- Disponível em:<http://www.morganstanley.com>

3.190 3.1303.300

3.789 3.927 3.9763.587 3.628 3.752 3.809 3.839 3.891 4036,1

set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set /09 dez/09 mar/10 jun/10 set/10

Gráfico 5: Patrimônio em valores trimestrais dos Fundos Soberanos de Riquezas Fonte: Sovereign Wealth Fund Rankings - Disponível em:<http://www.swfinstitute.org/> Conforme os dados do quadro 1, verifica-se que o total de ativos dos dez

maiores Fundos Soberanos, atualmente, é de US$ 3200,4 trilhões, isto significa

que os dez maiores fundos têm juntos 79,29% do total de ativos dos cinqüenta

Fundos Soberanos, oficialmente constituídos.

9

Quadro 1: Os dez maiores Fundos Soberanos de Riqueza atualmente

Algumas projeções indicam que o acelerado crescimento do setor

persistirá nos próximos anos. O Fundo Monetário Internacional prevê um

crescimento anual entre 800 a 900 milhões de dólares e que, por volta de 2012,

os ativos detidos girem em torno de 12 trilhões5.

Conforme Malaskovic (2010), atualmente o total de ativos dos Fundos

Soberanos ultrapassam os Fundos de Hedge e Private Equity, mas ainda

permanecem bem abaixo dos totais de ativos em Fundo de Seguro, Mútuos e

de Pensão, (ver gráfico 4). Em comparação aos outros agentes financeiros, os

Fundos Soberanos têm a seu favor o fato de serem investidores de longo

prazo, o que traz calma aos mercados.

Gráfico 6: Ativos dos maiores Fundos de Investimento no mundo. Fonte: Research IFSL.Sovereign Wealth Funds 2010. (em US$ trilhões)

5 Fonte: Fundo Monetário Internacional. Global Financial Stability Report, maio de 2007.

País Abreviação Fundo Ativos

U$$ Bilhões

EAU / Abu Dhabi

ADIA Abu Dhabi Investment Authority 627

Noruega GPF Fundo de Pensão do Governo - Global 512

Arábia Saudita SAMA Estrangeiros Holdings SAMA 415

China SAFE SEGURO Companhia de Investimento 347,1

China CIC China Investment Corporation 332,4

Cingapura GIC Governo da Corporação Cingapure 247,5

China Hong Kong

HKMA Hong Kong Investment Portfólio Autoridade Monetária

227,6

Kuwait KIA Kuwait Investment Authority 202,8

China NSSF Fundo Nacional de Segurança Social 146,5

Rússia RNWF Fundo Nacional do Bem-Estar 142,5

10

2.2 Fontes de Recursos dos Fundos Soberanos de Riqu eza

Existem duas vertentes principais para a formação de excedentes em

reservas cambiais, de acordo com Freitas (2008, p. 126) apud US Treasury

(2007), o tesouro americano entende que o critério para mensura os Fundos

Soberanos deva ser através das origens das receitas cambiais, por esse

motivo classifica-os como commodities e non-commodities.

[...] Segundo esse critério, haveria dois tipos de fundos: (1) commodity, cujos recursos são provenientes de impostos ou receitas sobre exportação de commodities (em geral petróleo, gás, metais e minerais), e não commodity, cujos recursos são transferidos das reservas oficiais acumuladas a partir de expressivos superávits em transações correntes, obtidos com a exportação de manufaturados.[...]

Já o FMI, além da categorização acima citada, também propõe (veja o

Global Financial Stability Report do FMI, setembro de 2007) uma classificação

dos Fundos Soberanos de acordo com seus objetivos específicos. Segundo

esse organismo internacional, cinco tipos de fundos poderiam ser diferenciados

seguindo este critério.

a) Fundos de estabilização – formados para proteger os países ricos em

recursos minerais de oscilações nos preços de tais commodities. A

poupança gerada nos anos de bonança é utilizada nos anos de queda

no valor dos produtos exportados. Esses fundos aplicam seus recursos

em ativos mais líquidos e confiáveis, pois esses recursos precisam estar

á disposição o mais breve possível. Os Fundos da Rússia e Chile são

exemplos.

b) Fundos de poupança – formatados para compartilhar uma riqueza

baseada num recurso não renovável com gerações futuras. Por terem

uma perspectiva temporal maior, essa espécie de Fundo aplica seus

recursos em ativos de longo-prazo. Como exemplo há o “Alberta

Heritage Savings Trust Fund” da província Canadense de Alberta.

c) Fundos de investimentos – formatados para aliviar o custo fiscal de

carregar uma grande quantidade de reservas cambiais. Têm alta

11

tolerância a risco e podem utilizar alavancagem em suas aplicações. Os

três Fundos Soberanos geridos pelo “Government of Singapore

Investiment Corporation” (GIC) são exemplos dessa espécie.

d) Fundos de desenvolvimento – formatados para garantir financiamento

para algum objetivo de desenvolvimento socioeconômico prioritário que

possa aumentar o potencial de crescimento do país como a melhora da

infra-estrutura.

e) Fundos de pensão de contingência – formatados para assegurar o

pagamento de passivos de previdência governamentais futuros. Não é o

mais comum, mas esses fundos de pensão podem eventualmente

aplicar grande parcela de sua poupança externamente na busca por

rendimentos mais elevados. Um exemplo emblemático deste caso é o

“National Pensions Reserve Fund” irlandês.

2.3 Investimento dos Fundos Soberanos de Riqueza

Os investimentos feitos pelos Fundos Soberanos buscam principalmente

maiores retornos para as reservas internacionais. Além de maiores retornos,

procuram diversificar a alocação destes recursos de forma a abrandar riscos

que incorrem ao aplicar em ativos diferentes dos títulos do tesouro norte-

americano.

Conforme Freitas (2008, p.131)

Atualmente, em torno de 95% das reservas oficiais estão investidas em títulos de dívida soberana ou de agências internacionais, denominados em dólar, euro e libra esterlina, que são aplicações consideradas líquidas e seguras. Os SWF buscam diversificação dos seus portfólios e investem também em bônus corporativos, ações, private equity, imóveis e outros ativos em um espectro de divisas mais amplo, que inclui as moedas dos países do G10 e alguns países em desenvolvimento, dos chamados mercados emergentes

Os Fundos Soberanos tem utilizados parte dos seus recursos para

adquirir participações em empresas e bancos nos países industrializados. Os

12

aportes de recursos, em um total superior a US$ 40 bilhões, realizados pelos

SWF no Citigroup, na Merrill Lynch e outras instituições financeiras afetadas

pela crise subprime6, foram vistos com bons olhos não somente pelas próprias

instituições carente de capital, mas também pelo Tesouro americano e por

vários analistas internacionais.

Quadro 2:Aporte de capital em instituições financeiras durante a crise do subprime americano

Fundo Soberano de Riqueza Instituição financeira

Montante em US$ Bilhões

26/11/2007 Abu Dhabi Investment Authority Citigroup 7,5

10/12/2007 Singapore Gov. Invest.Corporation UBS 9,8

19/12/2007 China Investiment Corporation Morgan Stanley 5 24/12/2007 Data do anuncio Merril Lynch 4,4

15/1/2008 Singapore Gov. Invest.Corporation Citigroup 6,9

15/1/2008 Kuwait Investment Authority Citigroup 3 15/1/2008 Korea Investment Corporation Merril Lynch 2 15/1/2008 Kuwait Investment Authority Merril Lynch 2

Total 40,6

Fonte: GIEVE, John. Sovereign wealth funds and global imbalance

2.4 Transparência

A respeito dos Fundos Soberanos é importante destacar em relação à

transparência é a prestação de contas por parte dos responsáveis por estes

instrumentos. Será cada vez mais comum que a demanda por informações

confiáveis e atualizadas a respeito dos investimentos realizados seja cada vez

maior.

Os Fundos Soberanos com grau de transparência são aqueles que

publicam relatórios periódicos, tornando público a origem dos ativos, o local

onde estão sendo aplicados e a missão financeira dos investimentos.

O nível de transparência dos Fundos Soberanos está ligado a sua

governança. Para Cagnin et al. (2008, p. 40):

6 A crise do subprime foi desencadeada em 2006 atingindo a economia mundial em 2007. Ela aconteceu porque bancos americanos concederam empréstimos hipotecários de alto risco, entrando em situação de insolvencia pela inadimplência em massa de seus clientes.

13

Teme-se ainda que os fundos controlados por governos possam desencadear ondas de altas nos preços dos ativos, comprando títulos, ações, moedas e imóveis; ou de baixa, vendendo repentinamente os ativos, ampliando a volatilidade dos preços dos ativos mobiliários e imobiliário e/ou precipitando uma crise.

Xavier Junior; Brandão (2009) chamam atenção sobre a falta de

transparência nos investimentos dos Fundos Soberanos:

O expressivo crescimento dos FSR traz à ordem jurídica internacional uma série de novos paradigmas de regulação e estruturação da economia global. A problemática da transparência dos fundos é um dos principais pontos discutidos pelos governos cujas empresas se tornaram alvos desses investimentos. A escassez de informações públicas e confiáveis acerca do volume financeiro dos fundos bem como a indefinição sobre seus reais objetivos têm criado incertezas nos países hospedeiros dos investimentos, que se questionam sobre a estrutura institucional, as políticas de investimento e o gerenciamento de risco dos fundos.[...]

Uma forma de mensurar a transparência e informações disponibilizadas

a respeito dos objetivos dos investimentos destes veículos é por meio do Índice

Linaburg-Maduell7.Este índice de transparência, desenvolvido por Carl

Linaburg e Michael Maduell, é um método de classificação dos Fundos

Soberanos baseado em dez princípios:

(i) Informar histórico, incluindo motivos para criação, origem dos recursos e

estrutura governamental à qual se insere;

(ii) Informar ao mercado, através de relatórios anuais auditados, todos os

investimentos realizados e resultados auferidos;

(iii) Informar participação adquirida no capita das empresas investidas e

localização geográfica destes investimento;

(iv) Informar valores atualizados dos investimentos, resultados gerenciais e

custos incorridos;

(v) Informar previsões para novos investimentos e estratégias adotadas;

(vi) Informar claramente quais são seus objetivos de longo prazo;

(vii)Informar, se aplicável, suas subsidiárias e responsáveis pela gestão

do fundo;

(ix) Fundo deve ter seu próprio website;

7 O Linaburg-Maduell Transparency Índex é o índice, mundialmente aceito, que mede o grau de opacidade dos Fundos Soberanos. Foi desenvolvido por Carl e Michael Linaburg Maduell, fundadores do Sovereign Wealth Funds Institute.

14

(x) Informar endereço e pessoas de contato

Para cada um dos princípios observados, os Fundos Soberanos podem

receber até um ponto, sendo este o mínimo de pontos que um fundo pode

obter. O padrão para que seja considerado suficientemente dos Fundos

Soberanos é obter, pelo menos, 8 pontos.

O Gráfico 5 apresenta o ranking dos Fundos Soberanos em dezembro

de 2009, segundo o Índice Linaburg-Maduell.

Gráfico 7 Índice Linaburg-Maduell

Fonte:SWF Institute.

. Para O incremento na qualidade das informações prestadas e o

desenvolvimento de um padrão a ser seguido pelos Fundos Soberanos será

15

importante para mitigar os riscos que países receptores dos investimentos

supõem existir. Estes países, algumas vezes, entendem que os interesses em

determinado setor ou empresa pelos Fundos Soberanos vão além da

lucratividade, quando miram em setores estratégicos como petróleo, mídia e

logística. Como alguns Fundos Soberanos são originados em países

politicamente instáveis, dominados por ditaduras ou por correntes ideológicas

não alinhadas com as correntes dominantes nos principais centros mundiais,

alguns países receptores entendem que interesses políticos influenciam nas

estratégias adotadas por estes veículos de investimento e proíbem que

algumas transações sejam concretizadas.

Alguns países, no entanto, possuem regras claras e seguras do ponto de

vista jurídico no intuito de atrai investimentos dos Fundos Soberanos. Muitos

destes veículos procuram estabelecer escritórios de representação em

Londres, na Inglaterra, em função destes país possuir um marco regulatório

eficiente, que garante a todos os investimentos estrangeiros segurança no que

se refere à respeito as regras e comprometimento quanto a manutenção do

status quo* legal. O governo britânico, por exemplo, é comprometido no sentido

de assegura que o mercado local permanecerá competitivo e aberto aos

investimentos estrangeiro.

Logo, torna-se fundamental o desenvolvimento de um padrão

globalmente aceito a ser seguido pelos Fundos Soberanos e pelos países

receptores para que transações não sejam impedida de serem concluídas.

Portanto, os Fundos Soberanos devem ser mais transparentes e precisos nas

informações disponibilizadas, e para isto o Índice Linaburg-Maduell pode ser

uma boa ferramenta de avaliação.

2.5 Debate dos Fundos Soberanos nos países desenvol vidos.

Em função do crescimento de recursos geridos pelos SWF, suscitaram

reações em países avançados como; Estados Unidos, Alemanha e França.

Políticos passaram a alertar sobre as ameaças potenciais das participações

16

acionárias dos Fundos Soberanos no que se refere às questões de segurança

nacional e à falta de transparência de suas políticas de investimento.

O crescimento dos SWF e suas estratégias de diversificação, na

avaliação de analista de mercado financeiro podem contribuir, via efeito

substituição de classe de ativos para a volatilidade nos preços dos ativos

financeiros e taxas de câmbio. A demanda por títulos do Tesouro americano

pode se reduzir em função da diversificação das aplicações dos SWF, títulos

esses que são em usualmente adquiridos pelos bancos centrais na gestão das

reservas oficiais, com impacto na taxa de câmbio, por exemplo, do euro, caso

haja mudança em direção a ativos denominados nessa moeda.

Com a recente alta dos preços das commodities há quem veja o

resultado da ação dos Fundos Soberanos que, como hedge funds8, não estão

sujeito aos requerimentos regulatórios convencionais de transparência e de

divulgação de informação sobre a composição dos seus portfólios de

investimento. Embora os Fundos Soberanos se distingam nitidamente dos

fundos de hedge pelo fato de não operarem com recursos de terceiros e por

terem horizontes de mais de longo prazo.

Em março de 2008, os lideres da União Européia aprovaram a proposta

para adoção de um código internacional de conduta dos SWF, incluindo

padrões de transparência e governança. O propósito seria adotar uma política

comum que proteja interesses políticos legítimos sem cair na armadilha do

protecionismo e, ao mesmo tempo proteger setores industriais estratégicos,

como o da defesa, de investimento estrangeiros indesejados. Nesse mesmo

período o Tesouro americano anunciou acordo com os fundos soberanos de

Cingapura e dos Emirados Árabes. Esses fundos acertaram adotar em suas

políticas de investimento de modo a ampliar a divulgação de informações e

garantir que suas estratégias de investimentos não têm motivação política,

visando apenas propósitos econômicos de diversificação e rentabilidade.

8 Hedge funds Termo inglês que significa “salvaguarda”.É um mecanismo utilizado por operadores do mercado financeiro e de commodities para se resguardarem de uma flutuação de preços.

17

Capítulo 3 3.1 FUNDO SOBERANO BRASILEIRO

A criação do Fundo Soberano Brasileiro (FSB), foi anunciado em 12 de

maio de 2008, segundo o Ministério da Fazenda, este instrumento cumprirá

diversos objetivos, destacando-se:

• Apoiar projetos de interesses estratégicos do Brasil;

• Ampliar a rentabilidade dos ativos financeiros mantidos pelo setor

público;

• Formar poupança pública;

• Absorver flutuações dos ciclos econômicos; e

• Promover a internacionalização das empresas brasileiras

O Fundo Soberano Brasileiro manteria a idéia de aliviar a pressão para

valorização do Real, facultando-lhe a possibilidade de adquirir dólares em um

momento mais oportuno.

Segundo o governo algumas condições que propiciaram a criação do FSB,

entre elas são:

• Perspectivas de reservas petrolíferas;

• Forte fluxo de entrada de recursos externos;

• Política Fiscal consistente: resultado nominal superavitário;

• Grau de investimento;

• O superávit Nominal atingiu 0,45% do PIB no primeiro trimestre de

2008.

18

Figura 1

Fonte: apresentação do FSB pelo Ministério da Fazenda. Disponível http://www.fazenda.gov.br

A lei n° 11.887 9, de 24 de dezembro de 2008, que cria o FSB, dispõe

sobre sua estrutura, fontes de recursos e aplicações e dá outras providencias,

foi sancionada pelo então Presidente da Republica.

Na mesma data de aprovação da lei de criação do FSB, o Executivo viu-

se obrigado a editar a medida provisória 452/08, para alterar a referida lei com

intuito de permitir a emissão de títulos públicos pela Secretaria do Tesouro

Nacional para capitaliza o Fundo Soberano, já que quando da aprovação da lei

n° 11887, por uma disputa política entre governo e a oposição, o Congresso

não autorizou a inclusão da transferência dos recursos orçamentários já

poupados, naquele ano, ao FSB.

Conforme a legislação que formaliza a criação do Fundo Soberano

Brasileiro, poderão constituir recursos do FSB: (i) recursos do Tesouro

Nacional correspondentes às dotações que lhes forem consignadas no

orçamento anual, inclusive aqueles decorrentes da emissão de títulos da dívida

pública; (ii) ações de sociedade de economia mista federal excedentes ao

necessário para a manutenção de seu controle pela União ou outros direitos

com valor patrimonial;(iii) resultantes de aplicações financeiras à sua conta; (iv)

títulos da dívida pública mobiliária federal. Enquanto não destinados a

9 O texto completo está no Anexo 1 desse trabalho.

19

finalidade prevista em lei, os recursos do FSB ficarão depositados na conta

Única do Tesouro Nacional.

A capitalização inicial formadora do Fundo Soberano do Brasil foi de

14,2 bilhões, recursos retirados da composição do superávit primário,

equivalente a 0,5% do PIB mediante o Decreto 6.519 editado no dia 30 de julho

de 200810.

De acordo com o Ministério da Fazenda (2008), o fundo exerce uma

ação anticíclica, pois reduz o gasto público num período de aquecimento e

aumento o gasto num período de desaquecimento, sendo mais eficiente que a

elevação da taxa de juros, pois reduz a atividade sem aumentar a despesa do

governo com juros.

De acordo com Mantega (2008)

É uma poupança que está sendo feita em época de vacas gordas para um momento de vacas magras. Quando a atividade econômica retroceder, teremos recursos para evitar que a economia tenha desaceleração. Não precisamos chamar de nem de Fundo Soberano, poderíamos chamá-lo apenas de fundo Fiscal.

Conforme CARVALHO (2009), o Fundo Soberano Brasileiro foi planejado

para evitar a vulnerabilidade às flutuações da demanda internacional, como

ocorreu no passado, quando o modelo agrário-exportador prevaleceu na

América Latina por décadas:

É aqui que entra o FSR. O fundo permite que as receitas de exportação sejam investidas de forma rentável no exterior, em vez de serem queimadas em importações supérfluas. O país não deixa de utilizar aquilo que percebe como oportunidade de expansão das exportações, mas evita os danos que isso pode causar. Assim, a movimentação das reservas em dólares é feita conforme se julgue adequado. Como conseqüência, a moeda local não se sobrevaloriza e o país protege sua produção e o emprego doméstico.

As reservas internacionais brasileiras, hoje, são provenientes de três

fontes:

a) saldo da balança comercial;

b) dólares investidos na Bolsa de Valores;

10 Dados contidos no site do Ministério da Fazenda, www.fazenda.gov.br

20

c) compra de dólares pelo Banco Central (a maior parte proveniente da

emissão de títulos da dívida interna, ou seja, empréstimos).

3.2 Questionamento sobre FSB: Debate recente no Bra sil

Criou-se um debate entre economistas logo após da divulgação da

criação de um Fundo Soberano nacional em 2007. De saída, foi vista de

maneira muito cética por uma boa parte dos especialistas, a idéia do fundo.

Conforme Alexandre Schwartsman, ex-diretor de Assuntos

Internacionais do Banco Central, em uma entrevista dada à Folha de São Paulo

(2007), criticou a proposta inicial de utilização das reservas do BC:

A discussão caminha com foco desviado e para o lado errado. Para que serve as reservas? É um seguro. Seria útil o Brasil contra um colapso no preço das commodities, uma desaceleração na economia mundial. Qual a proteção se esse dinheiro for parar em empresas brasileiras que serão prejudicadas em caso de crise?

Como a idéia da utilização das reservas foi rapidamente deixada de lado

e novas informações iam surgindo o debate apresentou novas perspectivas

críticas e favoráveis. O Valor Econômico apresentou em 2007 um editorial

sobre o assunto com o título “Condições impróprias para um fundo soberano”,

o qual já dá uma idéia às criticas.

Não há clareza, ainda, sobre o formato do fundo soberano, mas dificilmente haverá uma maneira de criá-lo sem que isso tenha implicações fiscais. A experiência dos arranjos já existente no mundo indica que esses são fundos de natureza fiscal e, em geral, criados por governos que têm excedentes, na forma de superávits nominais. Não é o caso do Brasil, que carrega um déficit nominal de 2,29% do PIB, segundo dados do acumulado de doze meses até setembro.

Neste mesmo texto, o economista Cláudio Haddad levanta uma

importante questão do projeto, a eficiência do pretendido destino dado na

aplicação dos recursos do FSB – a compra de ativos estratégicos para o país e

o financiamento para a internacionalização de empresas nacionais.

21

O desempenho extraordinário do mercado de capitais nos últimos três anos e a abundância de recursos disponíveis às empresas nacionais através do sistema financeiro e de fundos de “private equity”, em condições impensáveis há pouco tempo, mostram que não há falta de financiamento para bons projetos e idéias. As boas empresas brasileiras que precisam de financiamento para se internacionalizar podem captar recursos do setor privado, sem a ajuda de um fundo como o proposto. Este só tende a gerar comportamentos nocivos de busca de privilégios e desperdício, uma vez que o sistema de incentivos conspira contra uma boa alocação de recursos por parte do burocrata administrador do fundo a ser criado.

O editorial do Valor Econômico (2008) também questiona a

racionalidade do destino das aplicações e se trarão benefícios públicos. Não faz sentido utilizar a economia fiscal na compra de dólares, que lançarão mais reais em circulação e que precisarão ser resgatados pela emissão de títulos a custos crescentes – as taxas de juros estão subindo. Muito menos utilizar os reais economizados para subvencionar empresas brasileiras em suas investidas no exterior. Além de ser um gasto desnecessário – reduzir o custo de capital interno e a tributação seriam mais eficientes em termos competitivos – seus benefícios seriam privados, e não públicos.

Conforme argumenta Bello (2008, p.1), pode-se verificar que a criação

de um Fundo Soberano para o Brasil tornou-se assunto polêmico:

Embora importante e necessário – tanto é assim que praticamente todos os países com excedentes cambiais têm fundos soberanos – a criação de um destes pelo Brasil parece prematura. Caso o SWF brasileiro, se criado, que esteja mesmo voltado aos interesses das empresas brasileiras no exterior. O grau de exposição a riscos dos recursos desse fundo poderá ser maior do que se houvesse uma diversificação de suas aplicações.

Em um evento para homenagear os criadores do Plano Real realizado

em maio de 2008, logo a seguir da divulgação da proposta pelo Ministério da

Fazenda, Edmar Bacha criticou a falta de uma poupança fiscal para a criação

do FSB.

É uma má idéia porque não temos dinheiro. Ao contrário dos países asiáticos que têm de sobra e aplicam o excesso em fundos, aqui nós vamos nos endividar mais do que o fundo vai render.

Em 2008, Mário G. P. Garcia, professor do Departamento de Economia

da PUC-RJ, salienta este mesmo problema.

22

Culminando o processo de deterioração da política econômica, o governo vem anunciando, aos poucos, a criação de um fundo soberano. Tal iniciativa não tem justificativa econômica para o caso brasileiro. Primeiramente, o Brasil não tem mais superávit em conta corrente no balanço de pagamentos. Em segundo lugar, o governo tem déficit fiscal (nominal). Ou seja, que se olhe do ponto de vista do país ou do governo, não há poupança a ser investida. Trata-se, portanto, de se endividar para investir.

E ainda questiona a eficácia do Fundo em ajudar a mitigar o problema

da apreciação cambial, sendo um dos objetivos tencionados pelo governo.

Qual a justificativa para o governo atuar nessa área? Duas racionalizações têm sido mencionadas: mitigar a apreciação cambial e financiar empresas brasileiras que atuam no exterior. Tendo o BC já acumulado quase US$ 200 bilhões em reservas, em período no qual a taxa de câmbio se apreciou acentuadamente, é pouco provável que a intervenção adicional para constituir o fundo, fala-se em US$ 20 bilhões, venha a fazer diferença significativa na taxa de câmbio.

Apesar das criticas apresentadas, o FMI, fez elogios registrados em

matéria no jornal O Estado de São Paulo (2008).

O chefe da missão do FMI que está visitando o país, José Fajgenhaum, afirmou que a criação do fundo é uma boa idéia, pois é uma fonte de poupança muito importante para o país.

Logo algumas opiniões expressam o acirrado debate estabelecido em

torno do Fundo Soberano do Brasil, tendo ficado claro que entre os analistas as

criação deste não é uma idéia com grande aprovação.

3.3 Pré- Sal e o Fundo Soberano do Brasil

O Fundo Soberano do Brasil está relacionado com a descoberta das

reservas energéticas do pré-sal, na medida em que o governo declara que uma

das razões para a criação do Fundo seria as perspectivas de forte ingressos de

recursos fiscais e externos com o começo da exploração dos campos

petrolíferos e que parte destes recursos seriam direcionado para o FSB.

A Petrobrás em novembro de 2007 anunciou a descoberta de um

reservatório de petróleo e gás, chamado de Campo petrolífero de Tupi na Bacia

de Santos. De acordo com informações da época do anuncio estima-se que há

entre 5 e 8 bilhões de barris de petróleo.

23

Quanto às reservas de petróleo contidas na camada pré-sal, as

estimativas ainda são muito imprecisas. Na entrevista do ex-ministro Guido

Mantega ao Financial Times ele menciona estimativas do governo da ordem de

40 a 50 bilhões de barris de petróleo. Existe estudos de especialistas como

Marcio Rocha Mello, geólogo, que afirma que o total de reservas pode

ultrapassar os 100 bilhões de óleo e gás.

Se as estimativas se realizarem o país passará a ter local de destaque

dentre os maiores produtores do mundo.

Quadro 3: Posição das maiores reservas de petróleo em comparação ao Brasil

Fonte: Revista Veja tendo como fonte a Petrobrás e British Petroleum

3.4 Fundo Soberano do Brasil como indutor de políti ca industrial interna e

externa

Em seu relatório anual a Confederação Nacional da Indústria - CNI11

(2009, p. 36) comenta sobre a importância da integração internacional da

indústria brasileira:

11 A CNI se diz “a voz da indústria brasileira”: representa vinte e sete federações das indústrias, nos estados e no Distrito Federal com cerca de 100 mil empresas e mais de mil sindicatos patronais associados. Tem como missão de defender e representar a indústria na promoção de um ambiente favorável aos negócios, à competitividade e ao desenvolvimento sustentável do Brasil.

24

A inserção das empresas brasileiras no mercado global estimula a inovação, melhora a qualidade do produto nacional e é decisiva para o crescimento econômico. [...] [...] O aumento das exportações e das importações e dos investimentos externos fortalece a economia brasileira, incentiva a inovação na indústria e melhora a qualidade do produto nacional. Para ampliar a inserção das empresas no mercado global, a CNI mantém serviços e parcerias voltados à promoção das exportações, principalmente de pequenas e médias empresas. Com o respaldo do Conselho Temático de Integração Internacional e da Coalizão Empresarial Brasileira, acompanha e dá sugestões para os negociadores oficiais buscarem acordos comerciais que favoreçam o acesso ao mercado externo. [...]

Para Miles e Scott (2005, p.290) os governos devem se preocupar

com a taxa de retorno sobre o investimento e com o seu nível:

[...] Cada vez mais, as firmas estão empreendendo investimentos que produzem, ou se destinam a produzir no exterior, bem como na economia nacional. O investimento se torna cada vez mais independente e, por isso, sensível a diferenças no custo e na taxa de retorno entre os países. [...] [...] Quando avaliamos o desempenho dos países, seria bizarro classificá-los em termos de níveis de gastos com investimento. O que realmente importa é quanto é produtivo o investimento que foi realizado. [...]

Sobre os efeitos da política cambial nos investimentos, Taylor (2007,

p. 450) faz a seguinte ressalva:

[...] Determinar os efeitos da política cambial sobre os empregos é tarefa complexa e que envolve diversas variáveis. Entretanto, alguns sinais parecem dar razão aos que acham que a resposta é positiva, porque as empresas brasileiras estão levando parte da produção e com ela os empregos, para outros países. China e Índia, principalmente. [...] [...] Segundo a Associação Brasileira das Indústrias de Calçados (Abicalçados), as indústrias que ainda não foram para o exterior trabalham com margens de lucro apertadas ou até prejuízo nas exportações para não perder mercado. [...] [...] Cerca de 30 grandes empresas brasileiras de vários setores possuem pertode120 fabricas no exterior. [...]

Sobre o processo de internacionalização da economia brasileira,

Bueno (2008) conclui:

[...] O recente processo de internacionalização, explicado pela literatura econômica por fatores microeconômicos enseja um debate sobre suas possíveis conseqüências no âmbito econômico – balanço

25

de pagamentos, criação de empregos e incorporação de novas tecnologias – e político – influências sobre a política externa brasileira, constituição de políticas públicas específicas e incorporação, dentre os fatores que passam a influenciar a mobilização da burguesia brasileira, da dinâmica política dos países que receberam investimentos brasileiros.

A respeito da necessidade de internacionalização de empresas

brasileiras, Corrêa; Lima (2007 p. 16) apud Alem e Cavalcanti (2005), referem-

se assim:

A internacionalização deve ser vista como um meio essencial para o aumento da competitividade internacional das empresas, promovendo o desenvolvimento dos países e facilitando o acesso a recursos e mercados, e a reestruturação econômica. Em linhas gerais, a internacionalização das empresas é importante para assegurar e expandir mercados para seus bens e serviços. O acesso a mercados maiores fortalece a competitividade das empresas multinacionais pelas economias de escala, por meio dos efeitos de especialização de aprendizado e pelo fornecimento de uma maior base financeira para reinvestimentos e desenvolvimento tecnológico.[…]

Cano (2010, p. 3), se opõe a política industrial atual, adotada pelo

governo:

[…] O governo parece entender como inevitável a política de juros elevados e câmbio baixo, o que impossibilita melhor proteção ao mercado interno, desestimula o investimento, e, ainda, diminui a competitividade das exportações industriais. No intuito de fortalecer a grande empresa nacional e torná-la internacionalmente mais competitiva, o governo vem praticando uma política de “agigantamento” de algumas dessas empresas, financiando inclusive seus investimentos privados no exterior, pensando com isso aumentar sua competitividade externa. Para isso, talvez tenha se espelhado, como exemplos externos, nos famosos conglomerados do Japão e da Coréia do Sul, criados e fortalecidos, contudo, em outro momento histórico e sob outras condições internacionais; no plano interno, nos casos da Petrobras – empresa estatal – e da Vale – privatizada, mas ainda com presença e certo poder do Estado – ambas operando recursos naturais sob controle oligopólio e amparadas com o crédito do BNDES.[…]

Conforme CAVALHO (2009 p.12) referindo-se sobre a importância do

Fundo Soberano no processo de internacionalização da economia:

[...] O fundo permite que as receitas de exportação sejam investidas de forma rentável no exterior, em vez de serem queimadas em

26

importações supérfluas. O país não deixa de utilizar aquilo que percebe como oportunidade de expansão das exportações, mas evita os danos que isso pode causar. Assim, a movimentação das reservas em dólares é feita conforme se julgue adequado. Como conseqüência, a moeda local não se sobrevaloriza e o país protege sua produção e o emprego doméstico [...]

Todos os fundos estatais são formados com objetivos pré-definidos,

alguns têm como alvo principal a estabilização de seus orçamentos, outros

poupar para as próximas gerações, ou ainda, apenas garantir melhores lucros,

diversificando os riscos. O fundo soberano brasileiro foi formado para ter estas

e várias outras configurações, algumas não se enquadram nos modelos

costumeiros adotados por outros países, mas isso não invalida sua

participação no mercado. O formato do Fundo Soberano do Brasil poderá servir

de exemplo para novos Fundos Soberanos que serão criados ou para

modificações futuras, aos já existentes. O modelo formatado pelo governo

brasileiro procurou adquirir a boa governança dos outros fundos, mas fez

adequações a realidade da nossa economia.

27

CONCLUSÃO

Apesar de existirem há certo tempo os Fundos Soberanos ganharam

destaque no mercado financeiro mundial a partir da década de 2000, quando o

cenário macroeconômico global apresentava baixos retornos oferecidos pelos

países desenvolvidos, aumento nos preços das commodities, crises cambiais

na década de 1990, passaram a acumular reservas internacionais como forma

de diminuir possíveis efeitos negativos decorridos de crises financeiras. O

aumento do comércio internacional com o advento da globalização levou

algumas nações à formação de gigantescos patrimônios cambiais em suas

economias, este seria o principal motivo da robustez e proliferação dos Fundos

Soberanos.

De forma geral, Fundos Soberanos têm papel estabilizador nos

mercados financeiros globais, oferecendo liquidez e amenizando a volatilidade

em momentos de crise, principalmente por serem investidores de longo prazo

que não operam com alavancagem financeira. Ainda contribuem para a melhor

distribuição dos fluxos financeiros internacionais ao buscarem diversificação de

seus investimentos, alocando seus recursos em diferentes tipos de ativos e nos

mais variados países.

Por outro lado, alguns países receptores de recursos dos Fundos

Soberanos se sentem desconfortáveis quanto às reais intenções destes

investidores. Muito desta desconfiança pode ser justificada pela falta de

transparência de alguns destes Fundos em relação à divulgação de

informações confiáveis a respeito dos ativos em que investem e estratégias de

investimento. Contudo, os Fundos, os Fundos Soberanos ainda possuem um

tamanho relativamente pequeno para justificar eventuais receios quanto aos

seus movimentos. Em termos de ativos sobre gestão, são superados pelos

fundos de pensão, fundos mútuos e seguradoras.

O Brasil, por manter uma política de juros altos para atrair investimentos

externos, tem gerado acumulo em suas reservas cambiais. Por usar taxa de

câmbio flexível e ter um custo elevado na esterilização da moeda estrangeira,

as autoridades monetárias propuseram a criação de um Fundo Soberano. O

projeto do fundo soberano brasileiro começou a ser articulado num período

28

anterior à crise do subprime americano. Sua criação se deu em meio à crise e

a autorização para funcionamento aconteceu em sua etapa final.

Em um contexto como o atual, onde a economia global ainda busca

consolidar a recuperação da crise financeira, constituir um Fundo Soberano

não seria a melhor alternativa para o Brasil, uma vez que i país apresenta

elevada relação dívida pública/PIB e um déficit fiscal em termos nominais.

Entretanto, quando os recursos fiscais provenientes da exploração das

reservas de petróleo descobertas na camada do pré-sal começarem a vingar, a

destinação de uma parte destes recursos para o FSB atende aos principais

objetivos da criação de um Fundo Soberano; estabilização e poupança para

gerações futuras.

Portanto, confrontarmos as proposições para criação do fundo soberano

brasileiro, em 2008, com o atual cenário econômico, observamos que, retirando

a previsão otimista de ganhos com o pré-sal, não haveria, hoje, necessidade

para sua formação.

29

REFERÊNCIAS

BACEN- Banco Central do Brasil / Gerência-Executiva de Risco da Área de Política Monetária (Gepom). Relatório de Gestão das Reservas Internacionais v.2 – junho 2010. <http://www.bcb.gov.br> Acessado em: 29 set. 2010.

DIAS DE LIMA, I.M.K. A Nova Estrutura Geoeconômica Internacional e a Recente Proliferação dos Fundos Soberanos , dissertação de mestrado, Programa de Pós-Graduação em Economia/Universidade Federal do Rio Grande do Sul, Porto Alegre 2008. BRESSER-PEREIRA, Luis C. Os efeitos da poupança pública sobre o crescimento econômico: análise para um painel de pa íses. Julho de 2007. Disponível em: www.bresserpereira.org.br . Acessado em: 05 fev. 2011. CARVALHO, Fernando J. Cardim de. Fundo Soberano Brasileiro. Le Monde Diplomatique Brasil, n. 19. São Paulo, 2009. Disponível em: <http://diplomatique.uol.com.br/artigo.php?id=316&PHPSESSID=a1908e47d2eff76ec32199eff6ddcc25>. Acessado em: 01 nov 2010. Fundo Soberano não é uma boa idéia agora. Valor Econômico, 29 maio 2008. Disponível em: www.mre.gov.br/portugues/noticiario/nacional/seleção_detalhe3.asp?ID_Resenha=459282. Acesso em: 11 de março 2011. CONFEDERAÇÃO NACIONAL DA INDÚSTRIA – CNI. Relatório anual 2009 . Brasília, 2010.

FMI- Sovereign Wealth Fund. Agenda de trabalho – 2008. Washington, 2008. Disponível em: www.imf .org/external/np/pp/eng/2008/022908.pdf .

MANTEGA, GUIDO. Mantega: excedente do superávit serviria como poupança. 27 de maio de 2008.

Disponível em:htt://g1globo.com/Noticias/Economia_Negócios/MUL580225-9356,00-MANTEGA+EXCEDENTE+DO+SUPERÁVIT+SERVIRIA+COMO+POUPANÇA. Acesso em 03 de abril de 2011.

FREITAS, M. Cristina Penido de. Fundos de riqueza soberana. Nota Técnica, n. 18. Grupo de Conjuntura da FUNDAP- Fundação do Desenvol vimento Administrativo do Estado de São Paulo . São Paulo, 2008. Disponível em: <http://www.fundap.sp.gov.br/debatesfundap%5Cpdf%5CLivro-Panorama_das_Economias_Internacional_e_Brasileira/08_Fundo%20de%20Riqueza%20Soberana.pdf

30

Anexo:

LEI Nº 11.887, DE 24 DE DEZEMBRO DE 2008.

Cria o Fundo Soberano do Brasil - FSB, dispõe sobre sua estrutura, fontes de recursos e aplicações e dá outras providências.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1o Fica criado o Fundo Soberano do Brasil - FSB, fundo especial de natureza contábil e financeira, vinculado ao Ministério da Fazenda, com as finalidades de promover investimentos em ativos no Brasil e no exterior, formar poupança pública, mitigar os efeitos dos ciclos econômicos e fomentar projetos de interesse estratégico do País localizados no exterior.

Art. 2o Os recursos do FSB serão utilizados exclusivamente para investimentos e inversões financeiras nas finalidades previstas no art. 1o desta Lei, sob as seguintes formas:

I - aquisição de ativos financeiros externos:

a) mediante aplicação em depósitos especiais remunerados em instituição financeira federal; ou

b) diretamente, pelo Ministério da Fazenda; ou

II - por meio da integralização de cotas do fundo privado a que se refere o art. 7o desta Lei.

§ 1o É vedado ao FSB, direta ou indiretamente, conceder garantias.

§ 2o As despesas relativas à operacionalização do FSB serão por ele custeadas.

§ 3o As aplicações em ativos financeiros do FSB terão rentabilidade mínima estimada por operação, ponderada pelo risco, equivalente à taxa Libor (London Interbank Offered Rate) de 6 (seis) meses.

§ 4o Os ativos decorrentes de aquisições diretas pelo Ministério da Fazenda, de que trata o inciso I do caput , quando se referirem: (Incluído pela Medida Provisória nº 513, de 2010)

I - a ativos de renda fixa e de renda variável internacionais, deverão permanecer custodiados em contas específicas, abertas diretamente em nome do FSB, em instituição financeira federal no exterior; (Incluído pela Medida Provisória nº 513, de 2010)

II - a moeda estrangeira, deverão ser depositados em instituição financeira federal no exterior, até a realização do investimento na forma deste artigo. (Incluído pela Medida Provisória nº 513, de 2010)

Art. 3o O FSB será regulamentado por decreto que estabelecerá inclusive:

I - diretrizes de aplicação, fixando critérios e níveis de rentabilidade e de risco;

II - diretrizes de gestão administrativa, orçamentária e financeira;

III - regras de supervisão prudencial, respeitadas as melhores práticas internacionais;

31

IV - condições e requisitos para a integralização de cotas da União no fundo a que se refere o art. 7o desta Lei; e (Revogado pela Medida Provisória nº 452, de 2008) Sem eficácia

IV - condições e requisitos para a integralização de cotas da União no fundo a que se refere o art. 7o desta Lei; e (Revogado pela Medida Provisória nº 513, de 2010)

V - outros dispositivos visando ao adequado funcionamento do fundo.

Art. 4o Poderão constituir recursos do FSB:

I - recursos do Tesouro Nacional correspondentes às dotações que lhe forem consignadas no orçamento anual, inclusive aqueles decorrentes da emissão de títulos da dívida pública;

II - ações de sociedade de economia mista federal excedentes ao necessário para manutenção de seu controle pela União ou outros direitos com valor patrimonial; e

III - resultados de aplicações financeiras à sua conta.

IV - títulos da dívida pública mobiliária federal. (Incluído pela Medida Provisória nº 452, de 2008) Sem eficácia

IV - títulos da dívida pública mobiliária federal. (Incluído pela Medida Provisória nº 513, de 2010)

§ 1o Os recursos do FSB, enquanto não destinados às finalidades previstas no art. 1o desta Lei, ficarão depositados na Conta Única do Tesouro Nacional.

§ 2o É vedada a integralização de cotas do fundo a que se refere o art. 7o desta Lei com recursos decorrentes da emissão de títulos da dívida pública, inclusive aqueles decorrentes do retorno de suas aplicações financeiras. § 2o Fica a União autorizada a emitir, a valor de mercado, sob a forma de colocação direta em favor do FSB, títulos da Dívida Pública Mobiliária Federal. (Redação dada pela Medida Provisória nº 452, de 2008) Sem eficácia § 3o A União poderá resgatar antecipadamente, a valor de mercado, os títulos de que trata o § 2o. (Incluído pela Medida Provisória nº 452, de 2008) Sem eficácia

§ 2o É vedada a integralização de cotas do fundo a que se refere o art. 7o desta Lei com recursos decorrentes da emissão de títulos da dívida pública, inclusive aqueles decorrentes do retorno de suas aplicações financeiras.

§ 2o Fica a União autorizada a emitir, a valor de mercado, sob a forma de colocação direta em favor do FSB, títulos da Dívida Pública Mobiliária Federal. (Redação dada pela Medida Provisória nº 513, de 2010)

§ 3o A União poderá resgatar antecipadamente, a valor de mercado, os títulos de que trata o § 2o. (Incluído pela Medida Provisória nº 513, de 2010)

§ 4o Fica a União autorizada a permutar com o FSB ativos de renda fixa, inclusive títulos da Dívida Pública Mobiliária Federal, e de renda variável e moeda estrangeira, a valor de mercado ou observada a equivalência econômica. (Incluído pela Medida Provisória nº 513, de 2010)

§ 5o Os ativos de renda fixa ou variável domésticos, recebidos diretamente pelo FSB, deverão permanecer custodiados em contas específicas, abertas diretamente em nome do Fundo, em instituição financeira federal. (Incluído pela Medida Provisória nº 513, de 2010)

Art. 5o Os recursos decorrentes de resgates do FSB atenderão exclusivamente o objetivo de mitigar os efeitos dos ciclos econômicos e serão destinados conforme disposto na lei orçamentária anual.

32

§ 1o Para a consecução do objetivo que trata o caput deste artigo, o Conselho Deliberativo do FSB elaborará parecer técnico demonstrando a pertinência do resgate ante ao cenário macroeconômico vigente.

§ 2o É vedada a vinculação de recursos de que trata o caput deste artigo, bem como sua aplicação em despesas obrigatórias de caráter continuado.

Art. 6o Decreto do Poder Executivo instituirá o Conselho Deliberativo do FSB, composto pelo Ministro de Estado da Fazenda, pelo Ministro de Estado do Planejamento, Orçamento e Gestão e pelo Presidente do Banco Central do Brasil, e disporá sobre suas atribuições, estrutura e competências. (Vide Decreto nº 7.113, de 2010)

§ 1o Observado o disposto no art. 3o desta Lei, caberá ao Conselho Deliberativo, sem prejuízo do disposto no caput deste artigo, aprovar a forma, o prazo e a natureza dos investimentos do FSB.

§ 2o A União poderá, a critério do Conselho Deliberativo, contratar instituições financeiras federais para atuarem como agentes operadores do FSB, as quais farão jus à remuneração pelos serviços prestados.

Art. 7o A União, com recursos do FSB, poderá participar como cotista única de Fundo Fiscal de Investimentos e Estabilização - FFIE, a ser constituído por instituição financeira federal, observadas as normas a que se refere o inciso XXII do art. 4o da Lei no 4.595, de 31 de dezembro de 1964.

§ 1o O FFIE terá natureza privada, patrimônio próprio separado do patrimônio do cotista e estará sujeito a direitos e obrigações próprias.

§ 2o A integralização das cotas do FFIE será autorizada por decreto mediante proposta do Ministro de Estado da Fazenda.

§ 3o O FFIE terá por finalidade promover a aplicação em ativos no Brasil e no exterior, com vistas na formação de poupança pública, mitigação dos efeitos dos ciclos econômicos e fomento a projetos de interesse estratégico do País localizados no exterior.

§ 4o O FFIE responderá por suas obrigações com os bens e direitos integrantes de seu patrimônio, não respondendo o cotista por qualquer obrigação do FFIE, salvo pela integralização das cotas que subscrever.

§ 5o A dissolução do FFIE dar-se-á na forma de seu estatuto e seus recursos retornarão ao FSB.

§ 6o Sobre operações de crédito, câmbio e seguro e sobre rendimentos e lucros do fundo de que trata o caput deste artigo não incidirá nenhum imposto ou contribuição social de competência da União.

§ 7o Fica a União, inclusive por meio do FSB, autorizada a permutar com o FFIE ativos de renda fixa, inclusive títulos da Dívida Pública Mobiliária Federal, de renda variável e moeda estrangeira, a valor de mercado ou observada a equivalência econômica. (Incluído pela Medida Provisória nº 513, de 2010)

Art. 8o O estatuto do FFIE deverá ser aprovado pelo cotista, por intermédio do Ministério da Fazenda.

Parágrafo único. O estatuto definirá, inclusive, as políticas de aplicação, critérios e níveis de rentabilidade e de risco, questões operacionais da gestão administrativa e financeira e regras de supervisão prudencial do FFIE.

Art. 9o As demonstrações contábeis e os resultados das aplicações do FSB serão elaborados e apurados semestralmente, nos termos previstos pelo órgão central de contabilidade de que trata o inciso I do art. 17 da Lei no 10.180, de 6 de fevereiro de 2001.

33

Art. 10. O Ministério da Fazenda encaminhará trimestralmente ao Congresso Nacional relatório de desempenho, conforme disposto em regulamento do FSB.

Art. 11. O FFIE deverá elaborar os demonstrativos contábeis de acordo com a legislação em vigor e conforme o estabelecido em estatuto.

Art. 12. Esta Lei entra em vigor na data de sua publicação.

Brasília, 24 de dezembro de 2008; 187o da Independência e 120o da República.

LUIZ INÁCIO LULA DA SILVA Guido Mantega