GANHO DE CAPITAL - crcpr.org.br · 2 Índice Página 1 – GANHO DE CAPITAL 1.1 Definição de...

68

CONQUIST Assessoria em Concursos Públicos Ltda. GANHO DE CAPITAL I.R.P.F. 2008 Imposto de Renda Pessoa Física

Transcript of GANHO DE CAPITAL - crcpr.org.br · 2 Índice Página 1 – GANHO DE CAPITAL 1.1 Definição de...

CONQUIST Assessoria em Concursos Públicos Ltda.

GANHO DE CAPITAL

I.R.P.F. 2008 Imposto de Renda Pessoa Física

2

Índice Página 1 – GANHO DE CAPITAL

1.1 Definição de Ganho de Capital 04 1.2 Operações sujeitas à tributação 05 1.3 Contribuintes 06 1.4 Custo de aquisição 06 1.5 Valor de alienação 10 1.6 Casos especiais de apuração de ganho de capital 13 1.7 Redução do ganho de capital (I e II) 17 1.8 Tributação do ganho de capital 17

2 – IMPOSTO DE RENDA PESSOAL FISICA

2.1 Considerações iniciais 2.1.1 Obrigatoriedade de apresentação da declaração 18 2.1.2 Opção de modelos de declaração 19 2.1.3 Prazos e locais de entrega 20 2.1.4 Declaração entregue fora do prazo 20 2.1.5 Formas de preenchimento da declaração 21 2.1.6 Declaração de exercícios anteriores 22 2.1.7 Retificação da declaração 22 2.18 Pagamento do Imposto 23

2.2 Situações em relação à pessoa do contribuinte 2.2.1 Contribuinte casado 25 2.2.2 Contribuinte que tenha companheiro 25 2.2.3 Contribuinte separado de fato 26 2.2.4 Contribuinte separado judicialmente, divorciado ou que tenha

dissolvido união estável 26 2.2.5. Contribuinte viúvo 26 2.2.6. Contribuinte menor 26 2.2.7. Contribuinte menos emancipado 27 2.2.8. Contribuinte incapaz 27 2.2.9. Espólio (inicial, intermediárias e dec. Final) 27 2.2.10. Contribuinte ausente – no exterior a serviço do Brasil 28 2.2.11. Contribuinte ausente – no exterior por qualquer outro motivo 30 2.2.12. Pessoa física que adquiriu ou readquiriu a condição de residente 30

2.3. Tipos de Rendimentos 2.3.1. Rendimentos isentos e não tributáveis 31 2.3.2. Rendimentos sujeitos à tributação exclusiva/definitiva 36 2.3.3. Rendimentos tributáveis recebidos de pessoas físicas e do exterior 38 2.3.4. Rendimentos tributáveis recebidos de pessoas jurídicas 41 2.3.5. Rendimentos recebidos acumuladamente 43 2.3.6. Outros rendimentos 44

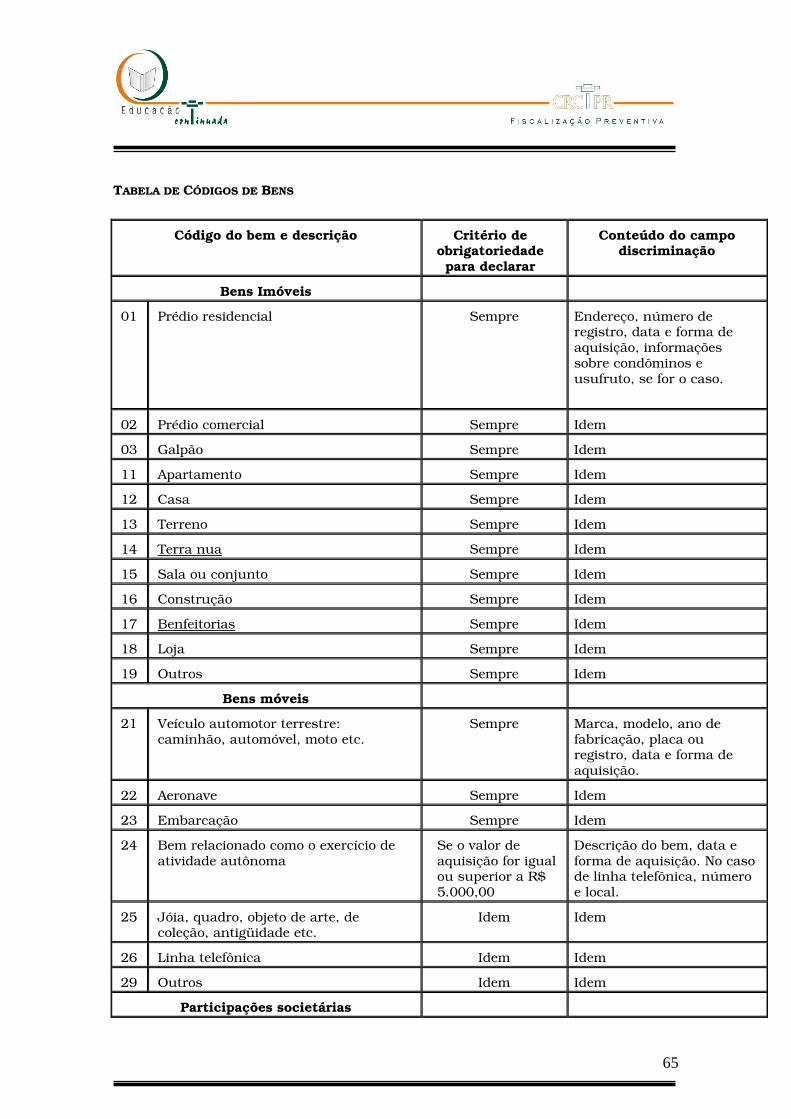

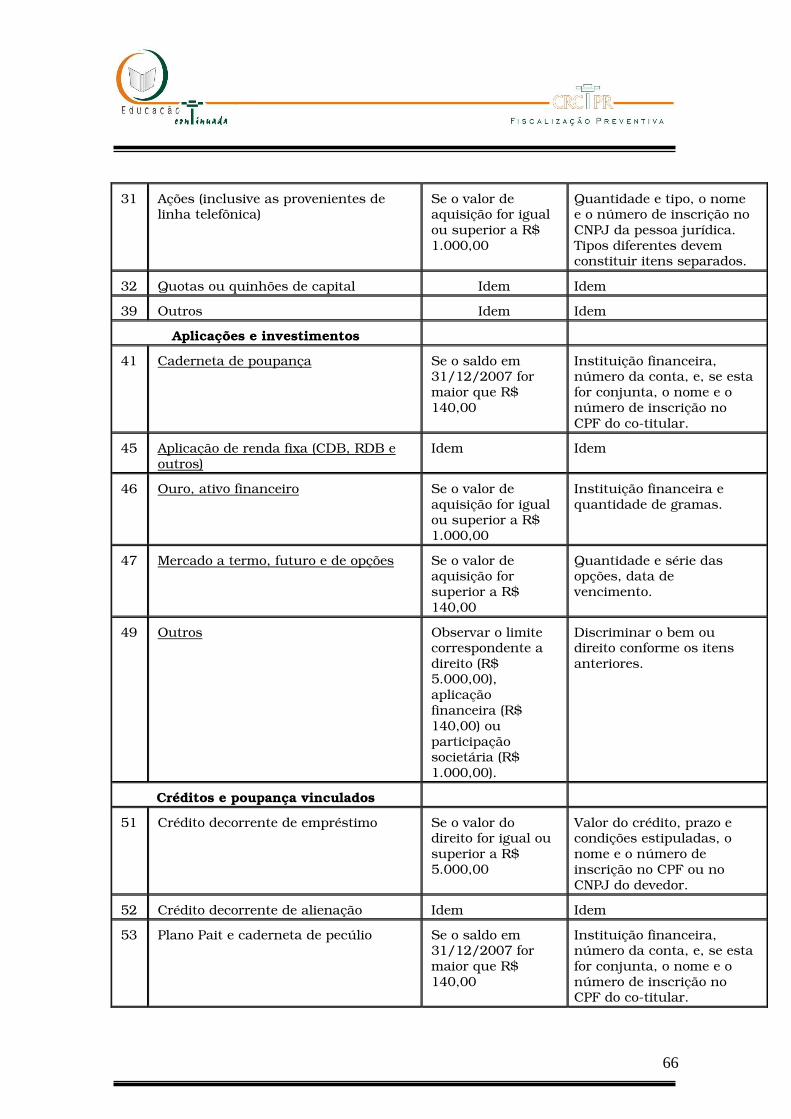

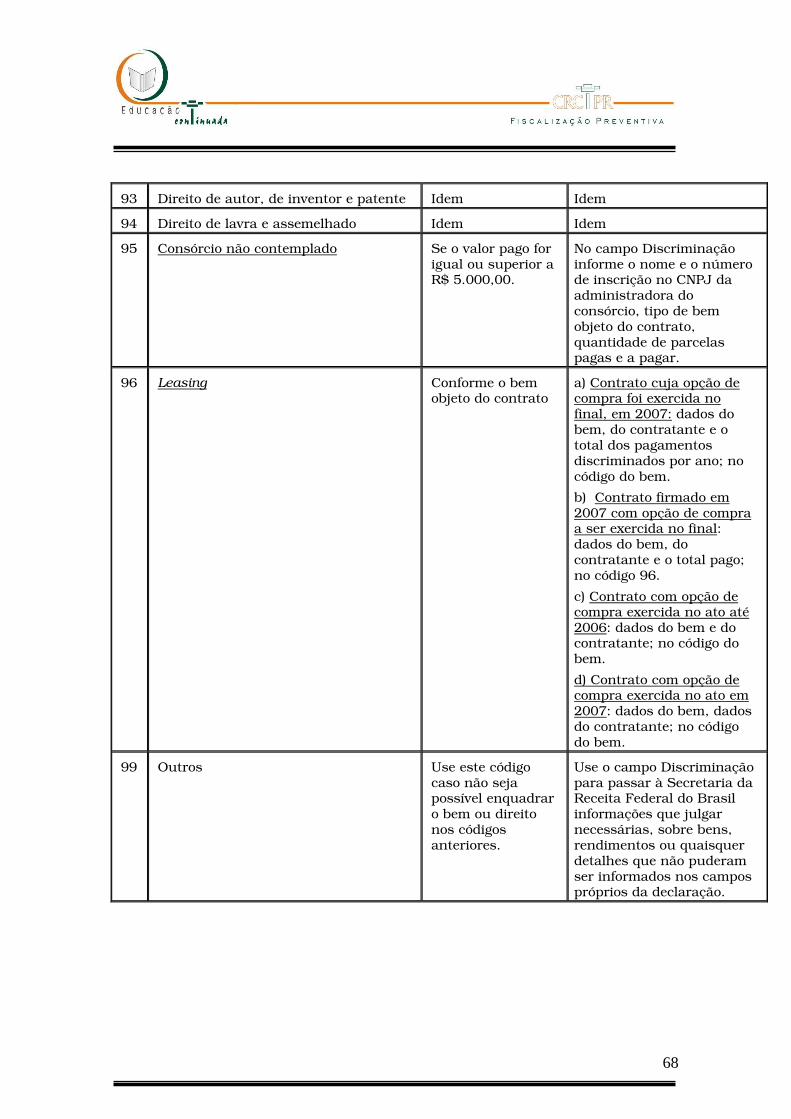

2.4. Bens e direito que devem ser declarados 2.4.1. Dispensa de declarar 44 2.4.2. Benfeitorias 45 2.4.3. Consórcios 45 2.4.4. Leasing 45

3

2.4.5. Permuta 46 2.4.6. Imóvel Rural 47 2.4.7. Doação 47 2.4.8. Bens e direitos recebidos por herança, meação, legado ou doação em

adiantamento da legítima 47 2.4.9. Bens e direitos recebidos por dissolução da sociedade conjugal ou da

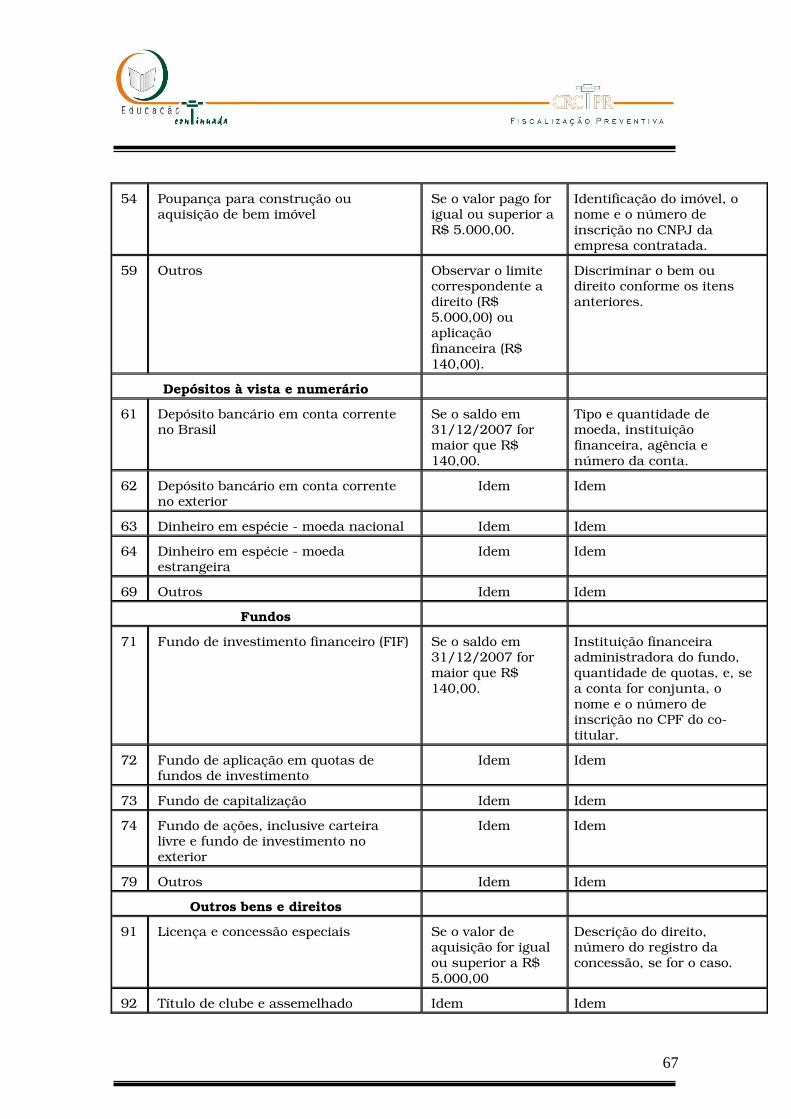

união estável 48 2.4.10. Bens e direitos situados no exterior 48 2.4.11. Locações, investimentos, créditos e poupança vinculados, depósitos

à vista, numerários e fundos 49 2.4.12 Bens e direitos desincorporados do patrimônio em 2007 51 2.4.13 Bens e direitos adquiridos e alienados em 2007 51

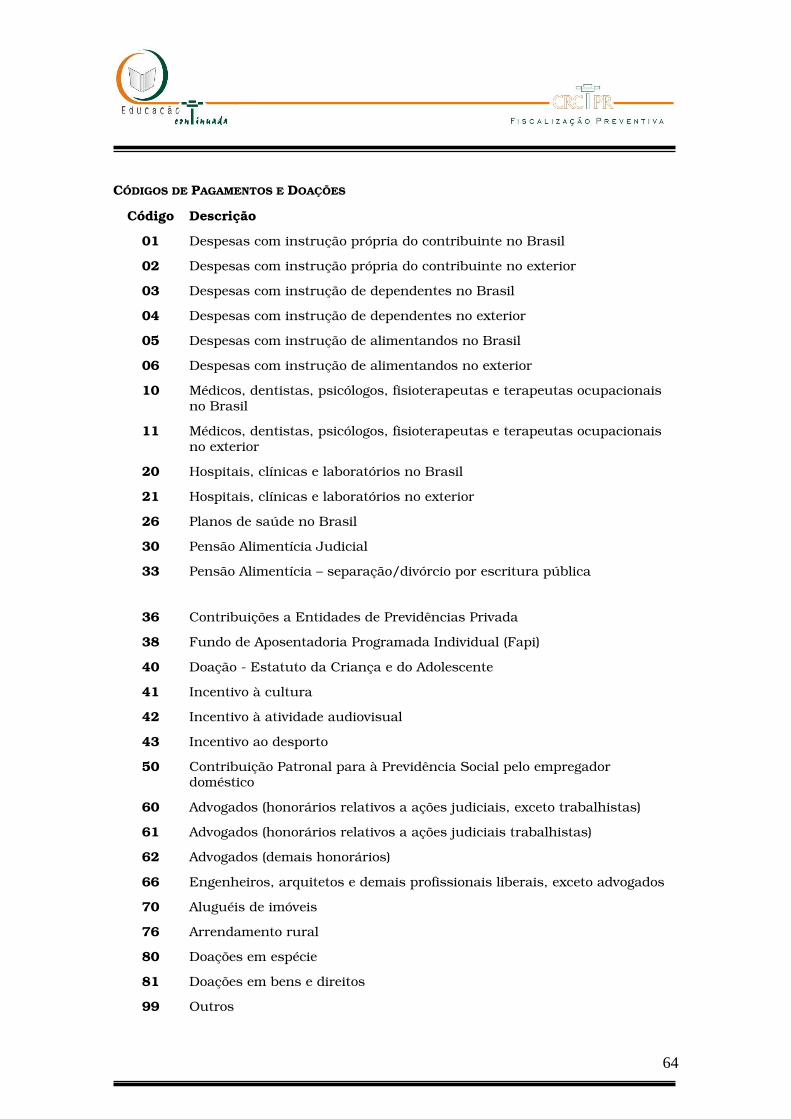

2.5. Pagamentos e doações 2.5.1. Despesas dedutíveis e não dedutíveis 52 2.5.2. Pensão alimentícia judicial 54 2.5.3. Contribuição a entidade de previdência privada 55 2.5.4. Doação estatuto da criança 56 2.5.5. Incentivo à cultura 56 2.5.6. Incentivo à atividade audiovisual 57 2.5.7. Contribuição patronal paga pelo empregado doméstico 57 2.5.8. Doações a partidos políticos, comitês financeiros e candidatos a

cargos eletivos 58

2.6. Dívidas e ônus reais 58

2.7. Outras considerações 2.7.1. Atividade rural no Brasil 58 2.7.2. Atividade rural no exterior 59 2.7.3. Demonstrativo de ganhos de capital 60

4

GANHO DE CAPITAL 1.1 Definição de Ganho de Capital Ganho de capital é a diferença entre: 1. o valor de alienação dos bens ou direitos e o respectivo custo de aquisição, atualizado monetariamente até 31/12/1995; 2. o valor de transferência dos bens ou direitos entregues para integralização de capital e o respectivo valor constante em Declaração de Ajuste Anual; 3. o valor de mercado atribuído, na transferência do direito de propriedade a herdeiros e legatários, na sucessão causa mortis, a donatários, inclusive em adiantamento da legítima, ou a ex-cônjuge ou ex-convivente,na dissolução da sociedade conjugal ou da união estável, e o valor constante na Declaração de Ajuste Anual do de cujus, do doador, do ex-cônjuge ou do ex-convivente que os tenha transferido. 4. Quando o valor de alienação do bem ou direito é maior do que o custo de aquisição, dizemos que o Ganho de Capital é POSITIVO. Quando o custo de aquisição é maior do que o valor de alienação, dizemos que o Ganho de Capital é NEGATIVO. Obrigatoriedade da Declaração de Ganho de Capital O Demonstrativo da Apuração dos Ganhos de Capital deve ser preenchido pela pessoa física que, em relação a bens, direitos ou participações societárias adquiridos em reais, em qualquer mês do ano-calendário de 2007: 1. efetuou alienação, a qualquer título, de bens móveis, imóveis ou direitos de qualquer natureza, tais como casa, apartamento, terreno, terra nua (imóvel rural), sala ou loja, veículo, aeronave, embarcação, jóia, objeto de arte, de coleção, antigüidade, direito de autor, de invento e patente, título de clube, quota ou quinhão de capital, participação societária, salvo se negociada em bolsas de valores no Brasil; 2. recebeu parcela(s) relativa(s) à alienação a prazo/prestação efetuada em anos anteriores, cuja tributação foi diferida; nesse caso, apenas devem ser preenchidas as fichas Identificação e Cálculo do Imposto; 3. efetuou, quando equiparada à pessoa jurídica, alienação de bens móveis, imóveis ou direitos não abrangidos pela equiparação. Atenção: Quando se tratar de alienações de participações societárias, ações e outros ativos financeiros efetuadas em bolsas de valores no Brasil, preencha o Demonstrativo de Renda Variável na Declaração de Ajuste Anual do exercício de 2008, ano-calendário de 2007 – programa IRPF2008. Quando se tratar de alienações de bens ou direitos, inclusive participações societárias, ações e outros ativos financeiros, ainda que em bolsas de valores, de mercadorias, de futuros ou assemelhadas, ou em qualquer outro mercado, ou liquidação ou resgate de aplicações financeiras, que tenham sido adquiridos em moeda estrangeira, ou alienações de moeda estrangeira mantida em espécie, utilize o programa Ganhos de Capital em Moeda Estrangeira.

5

Dispensa de Preenchimento Fica dispensado o preenchimento quando se tratar de: 1. alienação de imóvel adquirido até 1969; 2. alienação de bem ou direito ou conjunto de bens ou direitos de mesma natureza, em um mesmo mês, de valor até: I - R$ 20.000,00, no caso de alienação de ações negociadas no mercado de balcão; II - R$ 35.000,00, nos demais casos; e 3. alienação, por valor igual ou inferior a R$ 440.000,00, do único bem imóvel que o titular possua, desde que não tenha efetuado, nos últimos cinco anos, alienação de outro imóvel a qualquer título, tributada ou não. Atenção: Para efeito dos limites de R$ 20.000,00, R$ 35.000,00 e de R$ 440.000,00, deve ser considerado o valor total da alienação e não apenas o valor da torna quando se tratar de permuta com recebimento de torna em dinheiro. 1.2 Operações sujeitas à tributação Sujeitam-se à apuração de ganho de capital as operações que importem em: 1. alienação a qualquer título de bens ou direitos ou cessão ou promessa de cessão de direitos à sua aquisição, tais como as realizadas por compra e venda, permuta, adjudicação, desapropriação, dação em pagamento, doação, procuração em causa própria, promessa de compra e venda, cessão de direitos ou promessa de cessão de direitos e contratos afins que importem em transmissão de bens ou direitos; 2. transferência de direito de propriedade de bens ou direitos, por valor superior àquele pelo qual constavam na declaração de rendimentos do de cujus, do doador, do ex-cônjuge ou do ex-convivente, a herdeiros e legatários, na sucessão causa mortis, ou a donatários, inclusive em adiantamento da legítima ou a ex-cônjuge ou ex-convivente, na hipótese de dissolução da sociedade conjugal ou da união estável.

Atenção: Nesse caso, deve ser preenchido o Demonstrativo da Apuração de Ganhos de Capital e exportado para a Declaração de Saída Definitiva do País ou para a Declaração de Ajuste Anual, inclusive a Final de Espólio, do ano-calendário da transferência, da doação ou da dissolução da sociedade conjugal ou da união estável, conforme o caso. A tributação alcança inclusive o caso de espólio iniciado antes de 01/01/1997, cuja decisão judicial da partilha, sobrepartilha ou adjudicação tenha ocorrido em 2007.

6

1.3 Contribuintes É contribuinte do Imposto de Renda incidente sobre o ganho de capital auferido na alienação de bens, direitos e participações societárias, adquiridos em reais: 1. a pessoa física residente no Brasil: a) que aliene, a qualquer título, bens ou direitos, localizados no Brasil ou no exterior, inclusive ações e outros ativos financeiros fora dos pregões de bolsas de valores; b) que transfira o direito de propriedade de bens ou direitos como doador, inclusive nos casos de adiantamento da legítima; c) ex-cônjuge ou ex-convivente a quem sejam atribuídos bens ou direitos, nos casos de dissolução da sociedade conjugal ou da união estável; d) que aliene ações e outros ativos financeiros em bolsas de valores, de mercadorias, de futuros ou assemelhadas, ou em qualquer outro mercado do exterior; 2. o espólio, na transferência de bens e direitos por sucessão causa mortis; 3. a pessoa física não-residente no Brasil, na alienação, a qualquer título, de bens ou direitos localizados no Brasil, observados os acordos, tratados ou convenções celebrados com o país de residência do contribuinte. Atenção: O imposto de renda pago no exterior relativo à alienação pode ser compensado até o limite correspondente ao valor do imposto sobre o ganho de capital devido no Brasil, desde que não seja compensado ou restituído no exterior e observada a existência de acordo, tratado ou convenção internacional ou reciprocidade de tratamento. O imposto pago no exterior deve ser convertido em dólares dos Estados Unidos da América, pelo seu valor fixado pela autoridade monetária do país de origem do ganho na data do recebimento e, em seguida, em reais mediante utilização do valor do dólar fixado para compra pelo Banco Central do Brasil, para o último dia útil da primeira quinzena do mês anterior ao do recebimento do rendimento. 1.4 Custo de aquisição 1. Bens adquiridos até 31/12/2007. O custo de aquisição dos bens ou direitos adquiridos até 31 de dezembro de 2006 é o valor constante do campo Situação em 31/12/2006 da Declaração de Ajuste Anual do exercício de 2007, ano-calendário de 2006. 1.1 Contribuinte dispensado da apresentação da declaração de rendimentos dos exercícios anteriores. Para o contribuinte dispensado da apresentação da declaração de rendimentos dos exercícios anteriores, o custo de aquisição dos bens ou direitos adquiridos ou das parcelas pagas até 31/12/1995 será atualizado nos termos da IN SRF nº 84, de 2001. Os custos dos bens e direitos adquiridos a partir de 1996 não estão sujeitos à atualização.

7

1.2 Bens adquiridos em prestações ou financiados. Tratando-se de bens ou direitos adquiridos em prestações ou financiados, inclusive por intermédio do Sistema Financeiro de Habitação (SFH), consórcios etc., considera-se como custo o valor pago, isto é, o sinal ou a entrada, acrescido das parcelas pagas até o mês da alienação, desprezando-se o saldo financiado, se transferido ao adquirente. Se os bens ou direitos tiverem sido adquiridos até 31/12/1995, observe o item 1.1. 2. Bens ou direitos adquiridos em 2007. O custo de aquisição dos bens ou direitos adquiridos em 2007 é o valor pago, constante do instrumento de aquisição, nas operações à vista, ou a soma das parcelas pagas, se adquiridos em prestações ou financiados, inclusive por intermédio do Sistema Financeiro da Habitação (SFH) ou por consórcios. 2.1 Bens ou direitos adquiridos por herança, legado, doação, inclusive em adiantamento da legítima ou dissolução da sociedade conjugal ou da união estável. Para os bens ou direitos adquiridos por herança, legado, meação, doação, inclusive em adiantamento da legítima ou dissolução da sociedade conjugal ou da união estável, considera-se como custo de aquisição: a) o valor constante na última Declaração de Ajuste Anual do de cujus, do doador, do ex-cônjuge ou do ex-convivente que os tenha transferido, antes da dissolução da sociedade conjugal ou da união estável, atualizado até 31/12/1995, se for o caso (ver o subitem 1.1); ou b) o valor de mercado atribuído, na transferência do direito de propriedade aos herdeiros, legatários, donatários, inclusive em adiantamento da legítima e ex-cônjuge ou ex-convivente, se superior ao valor do item "a", atualizado até 31/12/1995, se for o caso. Considera-se data de aquisição: a) a da abertura da sucessão (falecimento), nas transferências causa mortis; b) a da transferência do bem, na doação, inclusive em adiantamento da legítima; c) na meação por morte, na dissolução da sociedade conjugal ou da união estável: - a do instrumento original, se se tratar de bens ou direitos preexistentes ao casamento ou à união estável, se pertencentes ao alienante; - a do casamento, se pertencentes ao outro cônjuge e o regime for de comunhão de bens; - a da aquisição, se adquiridos na constância da sociedade conjugal ou da união estável; d) a da sentença, na partilha ou sobrepartilha decorrente da dissolução da sociedade conjugal ou da união estável, para os bens e direitos havidos fora da meação ou da divisão do condomínio. Atenção: Na cessão de direitos hereditários, a data de aquisição é a da abertura da sucessão e o custo de aquisição é o valor constante na última Declaração de Ajuste Anual do de cujus, atualizado até 31/12/1995, se for o caso.

8

3. Imóvel alienado em parte (desmembramento) Quando o imóvel tiver sido desmembrado do todo, o custo de aquisição deve ser apurado na proporção que representar a área alienada em relação à área total do imóvel. 4. Imóvel adquirido por permuta com ou sem pagamento de torna (diferença recebida em dinheiro) Nas operações de alienação de imóvel adquirido por permuta, considera-se custo de aquisição o valor do imóvel dado em permuta, acrescido da torna paga em dinheiro, se for o caso. Nas operações de alienação de imóvel adquirido por permuta com outro imóvel e com recebimento de torna, considera-se custo de aquisição do imóvel recebido, o valor do imóvel dado em permuta, atualizado até 31/12/1995, se for o caso, diminuído da diferença entre o valor da torna e o valor do ganho de capital sobre ela apurado. Atenção: As operações de permuta realizadas por contrato particular são válidas desde que a escritura pública correspondente, quando lavrada, tenha sido de permuta. 5. Imóvel rural O custo de aquisição é o valor da terra nua. Considera-se terra nua o imóvel rural sem as benfeitorias. Atenção: Se o custo das benfeitorias não tiver sido deduzido como despesa de custeio ou investimento, seu valor integrará o custo de aquisição. Para imóvel rural adquirido a partir de 01/01/1997, considera-se valor da terra nua o Valor da Terra Nua (VTN) declarado no Documento de Informação e Apuração do ITR (Diat), no ano de sua aquisição, desde que tenha entregue os Diat relativos aos anos de aquisição e de alienação. O custo de aquisição é o valor constante do documento de aquisição, caso o contribuinte não tenha apresentado o Diat relativo ao ano da alienação ou da aquisição ou a ambos. 6. Bens ou direitos adquiridos em partes Para os bens ou direitos adquiridos em partes, considera-se custo de aquisição o somatório dos valores correspondentes a cada parte adquirida. 7. Concursos e Sorteios Para os bens recebidos por meio de concursos ou sorteios de qualquer espécie, considera-se custo de aquisição o valor de mercado do prêmio na data da distribuição utilizado como base de cálculo do imposto de renda na fonte, acrescido do correspondente imposto de renda incidente na fonte.

9

Atenção: Para os bens ou direitos recebidos até 31/12/1994, o custo de aquisição é igual a zero. 8. Dispêndios que podem integrar o custo Podem integrar o custo de aquisição, quando comprovados com documentação hábil e idônea, e discriminados na declaração de rendimentos do ano-calendário da realização da despesa: a) para os bens imóveis, desde que os projetos tenham sido aprovados pelos órgãos municipais competentes: - os dispêndios com a construção, ampliação e reforma, e com pequenas obras, tais como pintura, reparos em azulejos, encanamentos, pisos, paredes; - os dispêndios com demolição de prédio construído no terreno, desde que seja condição para se efetivar a alienação; - as despesas de corretagem referentes à aquisição de imóvel, desde que suportado o ônus pelo contribuinte; - os dispêndios pagos pelo proprietário do imóvel com a realização de obras públicas, tais como: colocação de meio-fio, sarjetas, pavimentação de vias, instalação de redes de esgoto e de eletricidade que tenham beneficiado o imóvel; - valor do imposto de transmissão pago pelo contribuinte na aquisição do imóvel que deu origem ao ganho de capital; - valor da contribuição de melhoria; - valor do laudêmio pago ao senhorio ou proprietário por desistir do seu direito de opção na transferência do domínio útil de bem gravado por enfiteuse; - os juros e outros acréscimos pagos no financiamento para a aquisição do imóvel. b) para outros bens ou direitos, os dispêndios realizados com conservação e reparos, retífica de motor, comissão ou corretagem, quando não transferido o ônus ao adquirente, os juros e outros acréscimos pagos no financiamento para a aquisição dos bens ou direitos etc. 9. Bens ou direitos situados no País adquiridos por não-residente no Brasil: O custo de aquisição do bem ou direito situado no País, de propriedade de pessoa não-residente no Brasil, deve ser comprovado com documentação hábil e idônea. Na impossibilidade de comprovação, o custo é apurado com base no capital registrado no Banco Central do Brasil, relacionado à compra, ou, se inexistente, é igual a zero. Atenção: Na apuração do ganho de capital de não-residente no Brasil não se aplicam as isenções e reduções do imposto previstas para os residentes no Brasil, observada, se for o caso, a existência de acordo, tratado ou convenção internacional. 10. Custo na ausência de valor pago Na ausência de valor pago, o custo de aquisição é: a) o valor que tenha servido de base para o cálculo do imposto de importação, acrescido do valor dos tributos e das despesas de desembaraço aduaneiro;

10

b) para os bens ou direitos havidos por sucessão causa mortis, doação, inclusive em adiantamento da legítima ou dissolução da sociedade conjugal ou da união estável, o valor de aquisição constante na Declaração de Ajuste Anual do de cujus, do doador, do ex-cônjuge ou do ex-convivente, que os tiver transferido, ou o valor de mercado atribuído na data da transferência do direito de propriedade, observando-se o item 10 das instruções referentes ao valor de alienação; c) o valor de transmissão, utilizado na aquisição, para cálculo do ganho de capital do alienante anterior; d) o valor corrente na data de aquisição, quando comprovado; e) igual a zero, quando não possa ser determinado nos termos das alíneas anteriores. 1.5 Valor de alienação Para efeito de apuração do ganho de capital, considera-se a alienação: à vista - aquela cujo valor de alienação é recebido integralmente dentro do próprio mês da alienação; a prazo - aquela cujo valor de alienação é recebido em uma única parcela após o mês da alienação; à prestação - aquela cujo valor de alienação é recebido em duas ou mais parcelas, em diferentes meses. Não caracteriza alienação a prazo/prestação a realizada com emissão de notas promissórias ou títulos de crédito, inclusive títulos da dívida pública. Esta regra não se aplica, contudo, se as notas promissórias forem vinculadas ao contrato pela cláusula pro solvendo (dependente de pagamento efetivo). Indique o valor total em reais, contratado na operação de alienação, ainda que o pagamento seja parcelado, diminuído do valor efetivamente pago como corretagem, se for o caso. 1. Bens ou direitos vinculados a financiamentos ou a consórcios Quando se tratar de bens ou direitos vinculados a qualquer espécie de financiamento ou a consórcios, em que o saldo devedor tenha sido transferido para o adquirente, o valor de alienação é o efetivamente recebido, devendo ser desprezado o valor da dívida transferida. 2. Bens possuídos em condomínio No caso de bens possuídos em condomínio, inclusive os adquiridos na constância da união estável, é considerado como valor de alienação a parcela que tenha cabido a cada condômino ou co-proprietário. Atenção: Na união estável, a parcela que cabe a cada um é de 50%, salvo estipulação contratual em contrário. 3. Bens possuídos em comunhão

11

Nas alienações de bens comuns, decorrentes do regime de casamento, o ganho de capital é apurado em relação ao bem como um todo. 4. Alienação a prazo/prestação Nas alienações com recebimento do preço a prazo/prestação, a tributação pode ser diferida. 5. Despesa de corretagem A despesa de corretagem paga na alienação pode ser deduzida do valor desta. Na alienação à prestação, o valor da corretagem paga deve ser deduzido do valor da parcela recebida no mês do pagamento da corretagem. 6. Imóvel rural Relativamente a imóvel rural é considerado valor de alienação: a) o valor da terra nua, caso o imóvel não possua benfeitorias, ou, se as possuir, desde que o valor destas tenha sido deduzido como custo ou despesa da atividade rural; b) o valor de todo o imóvel, caso este possua benfeitorias cujo valor não tenha sido deduzido como custo ou despesa da atividade rural. Tratando-se de imóvel adquirido a partir de 1997, considera-se valor de alienação da terra nua: a) o Valor da Terra Nua (VTN) declarado no Documento de Informação e Apuração do ITR (Diat), no ano da alienação, desde que tenham sido entregues os Diat relativos aos anos de aquisição e de alienação; b) o valor da terra nua constante no documento de alienação, caso o alienante não tenha apresentado Diat relativo ao ano da alienação ou da aquisição, ou a ambos. Atenção: O contribuinte só pode utilizar os VTN como custo de aquisição e valor de alienação se os houver declarado nos Diat, respectivamente, nos anos de ocorrência de sua aquisição e de sua alienação. 7. Permuta de imóvel com recebimento de torna Na permuta com recebimento de torna, assim considerada exclusivamente a diferença recebida em dinheiro, constitui valor de alienação somente o da torna recebida ou a receber, deduzida, se for o caso, a corretagem cujo ônus seja do alienante. 8. Desapropriação Na desapropriação, considera-se realizada a alienação na data em que tiver sido completado o pagamento integral da indenização, fixada em acordo ou sentença judicial. Os adiantamentos da indenização integram o valor de alienação para efeito da apuração do ganho de capital. 9. Juros

12

Os juros e outros acréscimos, inclusive os recebidos na desapropriação, não compõem o valor de alienação, devendo ser tributados, em separado do ganho de capital, à medida de seu recebimento, na fonte ou mediante o recolhimento mensal obrigatório (carnê-leão), conforme o caso, e na Declaração de Ajuste Anual correspondente. 10. Transferência de direito de propriedade de bens ou direitos por sucessão causa mortis, doação, inclusive em adiantamento da legítima, ou dissolução da sociedade conjugal ou da união estável. Na transferência de direito de propriedade, os bens ou direitos podem ser avaliados: a) pelo valor constante na última Declaração de Ajuste Anual do de cujus, do doador, do ex-cônjuge ou do ex-convivente que os tiver transferido, se obrigado a declarar; Atenção: Nos casos em que o de cujus, doador, ex-cônjuge ou ex-convivente não estava obrigado à apresentação da declaração ou em que a última Declaração de Ajuste Anual apresentada foi em exercício anterior ao de 1996, o custo de aquisição dos bens e direitos que tenha sido pago até 31/12/1995 deve ser atualizado nos termos da Instrução Normativa (IN) SRF nº 84, de 11 de outubro de 2001. Os custos de aquisição dos bens e direitos que tenham sido pagos a partir de 1996 não estão sujeitos à atualização. b) pelo valor de mercado atribuído na data da transferência do direito de propriedade. Atenção: No caso de opção por valor superior àquele pelo qual os bens ou direitos constavam na Declaração de Ajuste Anual do de cujus, do doador, do ex-cônjuge ou do ex-convivente que os tiver transferido, a diferença está sujeita à apuração de ganho de capital. Houve no imóvel alienado edificação, ampliação, reforma ou trata-se de imóvel adquirido em partes e em datas diferentes, a partir de 1º de janeiro de 1996? No caso de alienação de imóvel adquirido até 31/12/1995, inclusive nas hipóteses de herança, legado, doação, ainda que em adiantamento da legítima, e dissolução da sociedade conjugal ou da união estável, poderá ser aplicado um percentual fixo de redução sobre o ganho de capital, em reais, apurado no Resultado 1, em função do mês de sua aquisição ou incorporação, de acordo com os fatores de redução definidos pelo art. 40 da Lei nº 11.196, de 21 de novembro de 2005. O percentual de redução é calculado pelo programa. Para tanto, é indispensável que o declarante responda às perguntas formuladas, porque o percentual poderá ser único ou diferenciado, conforme o caso. No caso de percentual de redução diferenciado, é necessário que o custo seja desdobrado de acordo com o mês de aquisição, ou seja, o quanto representa o custo parcial em relação ao total. Este procedimento é indispensável para que o programa possa fazer o cálculo da redução. 1. Edificação, ampliação e/ou reforma iniciada até 31/12/1995 Quando se tratar de alienação de imóvel cuja edificação, ampliação e/ou reforma tenha sido iniciada até 31/12/1995 em terreno próprio, e desde que essas constem da

13

Declaração de Ajuste Anual, ainda que tenham sido concluídas em mês posterior ao da sua aquisição, é considerado, para todo o imóvel, exclusivamente para efeito do percentual de redução, o mês da aquisição do terreno. 2. Abertura da sucessão Para os bens imóveis havidos por herança ou legado, o percentual de redução será determinado tomando-se por base o mês da abertura da sucessão (falecimento), mesmo que a partilha, sobrepartilha ou adjudicação tiverem ocorrido em mês posterior. 3. Imóvel constituído de partes adquiridas em datas diferentes Sendo o imóvel constituído de partes adquiridas em datas diferentes e alienadas em conjunto, os respectivos percentuais de redução são aplicados sobre o resultado da proporção entre cada área adquirida e a área total. 4. Edificação, ampliação e/ou reforma iniciada após 31/12/1995 Na alienação de imóvel cuja edificação, ampliação ou reforma tenha sido iniciada a partir de 01/01/1996, em imóvel adquirido até 31/12/1995, o percentual de redução será proporcional ao custo do terreno e das edificações existentes em 31/12/1995, e ao custo de edificação, ampliação ou reforma realizadas a partir de 01/01/1996. 1.6 Casos especiais de apuração de ganho de capital Não são tributados os ganhos de capital decorrentes de: 1. Indenização da terra nua por desapropriação para fins de reforma agrária, conforme o disposto no § 5º do art. 184 da Constituição Federal; Atenção: A parcela da indenização correspondente às benfeitorias está sujeita à tributação como receita da atividade rural, caso o seu custo tenha sido deduzido como despesa dessa atividade, ou como ganho de capital, nos demais casos, observado o disposto na legislação tributária. 2. Indenização por liquidação de sinistro, furto ou roubo, relativo ao objeto segurado; 3. Alienação, por valor igual ou inferior a R$ 440.000,00, do único bem imóvel que o titular possua, individualmente, em condomínio ou em comunhão, independentemente de se tratar de terreno, terra nua, casa ou apartamento, ser residencial, comercial ou de lazer, e estar localizado em zona urbana ou rural, desde que não tenha efetuado, nos últimos cinco anos, alienação de outro imóvel a qualquer título, tributada ou não, sendo o limite considerado em relação: a) à parte de cada condômino ou co-proprietário, no caso de bens possuídos em condomínio, inclusive na união estável; b) ao imóvel possuído em comunhão, no caso de sociedade conjugal; Atenção: Para efeito do limite de R$ 440.000,00, deve ser considerado o valor total da alienação e não apenas o valor da torna quando se tratar de permuta com recebimento de torna em dinheiro.

14

4. Alienação de bem ou direito ou conjunto de bens ou direitos de mesma natureza, em um mesmo mês, de valor até: I - R$ 20.000,00, no caso de alienação de ações negociadas no mercado de balcão; II - R$ 35.000,00, nos demais casos; O limite de R$ 35.000,00 deve ser considerado em relação ao valor do bem ou do conjunto dos bens ou direitos da mesma natureza, alienados em um mesmo mês, tais como automóveis e motocicletas, imóvel urbano e terra nua, quadros e esculturas; Os limites de R$ 20.000,00 e de R$ 35.000,00 devem ser considerados em relação: a) à parte de cada condômino ou co-proprietário, no caso de bens possuídos em condomínio, inclusive na união estável; b) ao valor de cada um dos bens ou direitos possuídos em comunhão e ao valor do conjunto dos bens ou direitos da mesma natureza, alienados em um mesmo mês, no caso de sociedade conjugal; Atenção: Para efeito dos limites de R$ 20.000,00 e de R$ 35.000,00, deve ser considerado o valor total da alienação e não apenas o valor da torna quando se tratar de permuta com recebimento de torna em dinheiro. 5. Alienação de imóveis residenciais, desde que o alienante, no prazo de 180 (cento e oitenta dias) dias contado da celebração do contrato, aplique o produto da venda na aquisição, em seu nome, de imóveis residenciais localizados no País. Atenção: No caso de venda de mais de um imóvel, o prazo de 180 (cento e oitenta) dias referido acima será contado a partir da data de celebração do contrato relativo à primeira operação. A aplicação parcial do produto da venda implicará tributação do ganho proporcionalmente ao valor da parcela não aplicada. No caso de aquisição de mais de um imóvel, a isenção aplicar-se-á ao ganho de capital correspondente apenas à parcela empregada na aquisição de imóveis residenciais. A opção pela isenção é irretratável e o contribuinte deverá informá-la no respectivo Demonstrativo da Apuração dos Ganhos de Capital da Declaração de Ajuste Anual. O contribuinte somente poderá usufruir deste benefício uma vez a cada cinco anos, contados a partir da data da celebração do contrato relativo à operação de venda com o referido benefício ou, no caso de venda de mais de um imóvel residencial, à primeira operação de venda com o referido benefício. No caso de venda de mais de um imóvel, estão isentos somente os ganhos de capital auferidos nas vendas de imóveis residenciais anteriores à primeira aquisição de imóvel residencial. Relativamente às operações realizadas à prestação, aplica-se a isenção, observado o disposto acima: a) nas vendas à prestação e nas aquisições à vista, à soma dos valores recebidos dentro do prazo de 180 (cento e oitenta) dias, contado da data da celebração do

15

primeiro contrato de venda e até a(s) data(s) da(s) aquisição(ões) do(s) imóvel(is) residencial(is); b) nas vendas à vista e nas aquisições à prestação, aos valores recebidos à vista e utilizados nos pagamentos dentro do prazo de 180 (cento e oitenta) dias, contado da data da celebração do primeiro contrato de venda; c) nas vendas e aquisições à prestação, à soma dos valores recebidos e utilizados para o pagamento das prestações, ambos dentro do prazo de 180 (cento e oitenta) dias, contado da data da celebração do primeiro contrato de venda. Não integram o produto da venda, para efeito do valor a ser utilizado na aquisição de outro imóvel residencial, as despesas de corretagem pagas pelo alienante. Considera-se imóvel residencial a unidade construída em zona urbana ou rural para fins residenciais, segundo as normas disciplinadoras das edificações da localidade em que se situar. O disposto acima aplica-se, inclusive: a) aos contratos de permuta de imóveis residenciais; b) à venda ou aquisição de imóvel residencial em construção ou na planta. O disposto acima não se aplica, dentre outros: a) à hipótese de venda de imóvel residencial com o objetivo de quitar, total ou parcialmente, débito remanescente de aquisição a prazo ou à prestação de imóvel residencial já possuído pelo alienante; b) à venda ou aquisição de terreno; c) à aquisição somente de vaga de garagem ou de boxe de estacionamento. A inobservância das condições estabelecidas acima importará em exigência do imposto com base no ganho de capital, acrescido de: a) juros de mora, calculados a partir do segundo mês subseqüente ao do recebimento do valor ou de parcela do valor do imóvel vendido; e b) multa de ofício ou de mora calculada a partir do primeiro dia útil do segundo mês seguinte ao do recebimento do valor ou de parcela do valor do imóvel vendido, se o imposto não for pago até trinta dias após o prazo de 180 (cento e oitenta) dias contado a partir da data de celebração do contrato relativo à primeira operação. 6. Restituição de participação no capital social mediante a entrega à pessoa física, pela pessoa jurídica, de bens e direitos de seu ativo avaliados por valor de mercado; 7. Transferência a pessoas jurídicas, a título de integralização de capital, de bens ou direitos pelo valor constante na declaração de rendimentos; 8. Permuta de unidades imobiliárias, sem recebimento de torna (diferença recebida em dinheiro); Atenção: Nas operações de permuta realizadas por contrato particular, somente se configura a permuta se a escritura pública, quando lavrada, for de permuta. 9. Permuta, caracterizada com a entrega, por valor não superior ao de face, pelo licitante vencedor, de títulos da dívida pública federal, estadual, do Distrito Federal ou municipal, ou de outros créditos contra a União, o Estado, o Distrito Federal ou o Município, como contrapartida à aquisição das ações ou quotas leiloadas, no âmbito dos respectivos programas de desestatização.

16

Está isenta a alienação, em que o alienante, no prazo de 180 (cento e oitenta dias) dias contado da celebração do contrato, aplique o produto da venda na aquisição, em seu nome, de imóveis residenciais localizados no País. No caso de venda de mais de um imóvel, o prazo de 180 (cento e oitenta) dias referido acima será contado a partir da data de celebração do contrato relativo à primeira operação. A aplicação parcial do produto da venda implicará tributação do ganho proporcionalmente ao valor da parcela não aplicada. No caso de aquisição de mais de um imóvel, a isenção aplicar-se-á ao ganho de capital correspondente apenas à parcela empregada na aquisição de imóveis residenciais. A opção pela isenção é irretratável e o contribuinte deverá informá-la no respectivo Demonstrativo da Apuração dos Ganhos de Capital da Declaração de Ajuste Anual. O contribuinte somente poderá usufruir deste benefício uma vez a cada cinco anos, contados a partir da data da celebração do contrato relativo à operação de venda com o referido benefício ou, no caso de venda de mais de um imóvel residencial, à primeira operação de venda com o referido benefício. No caso de venda de mais de um imóvel, estão isentos somente os ganhos de capital auferidos nas vendas de imóveis residenciais anteriores à primeira aquisição de imóvel residencial. Relativamente às operações realizadas à prestação, aplica-se a isenção, observado o disposto acima: a) nas vendas à prestação e nas aquisições à vista, à soma dos valores recebidos dentro do prazo de 180 (cento e oitenta) dias, contado da data da celebração do primeiro contrato de venda e até a(s) data(s) da(s) aquisição(ões) do(s) imóvel(is) residencial(is); b) nas vendas à vista e nas aquisições à prestação, aos valores recebidos à vista e utilizados nos pagamentos dentro do prazo de 180 (cento e oitenta) dias, contado da data da celebração do primeiro contrato de venda; c) nas vendas e aquisições à prestação, à soma dos valores recebidos e utilizados para o pagamento das prestações, ambos dentro do prazo de 180 (cento e oitenta) dias, contado da data da celebração do primeiro contrato de venda. Não integram o produto da venda, para efeito do valor a ser utilizado na aquisição de outro imóvel residencial, as despesas de corretagem pagas pelo alienante. Considera-se imóvel residencial a unidade construída em zona urbana ou rural para fins residenciais, segundo as normas disciplinadoras das edificações da localidade em que se situar. O disposto acima se aplica, inclusive: a) aos contratos de permuta de imóveis residenciais; b) à venda ou aquisição de imóvel residencial em construção ou na planta. O disposto acima não se aplica, dentre outros: a) à hipótese de venda de imóvel residencial com o objetivo de quitar, total ou parcialmente, débito remanescente de aquisição a prazo ou à prestação de imóvel residencial já possuído pelo alienante; b) à venda ou aquisição de terreno; c) à aquisição somente de vaga de garagem ou de boxe de estacionamento.

17

A inobservância das condições estabelecidas acima importará em exigência do imposto com base no ganho de capital, acrescido de: a) juros de mora, calculados a partir do segundo mês subseqüente ao do recebimento do valor ou de parcela do valor do imóvel vendido; e b) multa de ofício ou de mora calculada a partir do primeiro dia útil do segundo mês seguinte ao do recebimento do valor ou de parcela do valor do imóvel vendido, se o imposto não for pago até trinta dias após o prazo de 180 (cento e oitenta) dias contado a partir da data de celebração do contrato relativo à primeira operação. 1.7 Redução do ganho de capital (I e II) Percentual de redução (Lei nº 11.196, de 21 de novembro de 2005 - Fator 1/1,0060) Sobre o percentual de cada parcela do custo mensal sobre custo total aplicam-se os fatores de redução do art. 40 da Lei nº 11.196, de 21 de novembro de 2005. Os fatores de redução são: 1. FR1 = 1/1,0060^m1, onde "^" representa "elevado a" (função exponencial) e "m1" corresponde ao número de meses-calendário, ou fração, decorridos entre o mês de janeiro de 1996 ou a data de aquisição do imóvel, se posterior, e o mês de novembro de 2005, para imóveis adquiridos até o mês de novembro de 2005; e 2. FR2 = 1/1,0035^m2, onde "^" representa "elevado a" (função exponencial) e "m2" corresponde ao número de meses-calendário, ou fração, decorridos entre o mês de dezembro de 2005, ou o mês da aquisição do imóvel, se posterior, e o de sua alienação. 1.8 Tributação do ganho de capital O valor da alíquota é de 15% sobre o Ganho de Capital.

18

IMPOSTO DE RENDA PESSOA FÍSICA

2.1 Considerações iniciais

2.1.1 Obrigatoriedade de apresentação da declaração

Está obrigado a apresentar a Declaração de Ajuste Anual o contribuinte, residente no Brasil, que, no ano-calendário de 2007, se enquadrou em qualquer das seguintes situações:

1. recebeu rendimentos tributáveis sujeitos ao ajuste anual na declaração, cuja soma foi superior a R$ 15.764,28, tais como: rendimentos do trabalho assalariado, não-assalariado, proventos de aposentadoria, pensões, aluguéis, atividade rural;

2. recebeu rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00;

3. participou do quadro societário de empresa, inclusive inativa, como titular, sócio ou acionista, ou de cooperativa;

Desde que não se enquadre em nenhuma das demais hipóteses de obrigatoriedade, fica dispensada da apresentação da declaração a pessoa física que teve participação em sociedade por ações de capital aberto ou cooperativa, cujo valor de constituição ou de aquisição foi inferior a R$ 5.000,00.

3. teve a posse ou a propriedade de bens ou direitos, em 31/12/2007, inclusive terra nua, cujo valor total foi superior a R$ 80.000,00;

Desde que não se enquadre em nenhuma das demais hipóteses de obrigatoriedade, a pessoa física, cujos bens comuns sejam informados pelo outro cônjuge, fica dispensada da apresentação da declaração, desde que o valor dos seus bens privativos não exceda esse limite.

5. passou à condição de residente no Brasil (ver situações especiais na página 16);

6. realizou em qualquer mês do ano-calendário:

. Alienação de bens ou direitos em que foi apurado ganho de capital, sujeito à incidência do imposto; ou . operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

7 . relativamente à atividade rural:

. obteve receita bruta em valor superior a R$ 78.821,40; ou

deseja compensar, no ano-calendário de 2007 ou posteriores, resultado negativo (prejuízo) de anos-calendário anteriores ou do próprio ano-calen

dário anteriores ou do próprio ano-calendário de 2006, ficando obrigado a apresentação da declaração no modelo completo.

8. optou pela isenção do imposto de renda incidente sobre o ganho de capital

19

auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no Brasil, no prazo de 180 dias contado da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005.

É vedada a apresentação da DECLARAÇÃO EM FORMULÁRIO pela Pessoa física que se enquadre em qualquer das seguintes situações:

• recebeu rendimentos tributáveis sujeitos ao ajuste

anual na declaração cuja soma foi superior a R$ 100.000,00;

• recebeu rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte cuja soma foi superior a R$ 100.000,00;

• .incorreu em qualquer das hipóteses previstas nos itens 6, 7 e 8;

• obteve resultado positivo da atividade rural; ou • recebeu lucros e dividendos apurados em1993 por

pessoa jurídica tributada com base no lucro real e os apurados a partir de 1º de janeiro de 1996, distribuídos em 2007 a títular, sócio ou acionista de pessoa jurídica submetida ao regime de tributação pelo lucro real, presumido ou arbitrado;

• cujas informações a serem prestadas na declaração ultrapassem o número de linhas disponibilizadas nos respectivos quadros dos formulários.

A pessoa física que se enquadrar em qualquer das hipóteses previstas nos itens 1 a 8 fica dispensada de apresentar a declaração caso conste como dependente em declaração apresentada por outra pessoa física, na qual sejam informados seus rendimentos, bens e direitos. A pessoa física desobrigada pode apresentar a Declaração de Ajuste Anual.

2.1.2 Opção de modelos de declaração

DECLARAÇÃO COMPLETA É a declaração em que podem ser utilizadas todas as deduções legais, desde que comprovadas. DECLARAÇÃO SIMPLIFICADA É a declaração em que se utiliza o desconto de 20% dos rendimentos tributáveis, limitado a R$ 11.669,72. Este desconto substitui todas as deduções legais da declaração completa, sem a necessidade de comprovação. Qualquer contribuinte pode optar pela declaração simplificada. Contudo, o contribuinte deve entregar a declaração no modelo completo, se deseja compensar: a) imposto pago no exterior; ou

20

b) no ano-calendário de 2007 ou posteriores, resultado negativo (prejuízo) da atividade

rural de anos-calendário anteriores ou do próprio ano-calendário de 2007, sendo vedada, neste caso, a apresentação da declaração em formulário.

2.1.3 Prazos e locais de entrega PRAZO DE ENTREGA A Declaração de Ajuste Anual deve ser entregue até 30/04/2008.

As declarações pela Internet e pelo sistema on-line devem ser transmitidas até as 20:00 horas (horário de Brasília) de 30/04/2008. As declarações transmitidas após esse horário serão consideradas entregues em atraso.

LOCAIS DE ENTREGA NO PRAZO Internet - Com a utilização do programa Receitanet. Disquete - Nas agências do Banco do Brasil S.A. ou da Caixa Econômica Federal. Sistema on-line – No endereço <http://www.receita.fazenda.gov.br>. Formulário - Nas agências e lojas franqueadas dos Correios. O custo do serviço prestado pelos Correios, a ser pago pelo contribuinte, é de R$ 3,40 2.1.4 Declaração entregue fora do prazo A entrega da declaração após 30/04/2008, se obrigatória, sujeita o contribuinte à seguinte multa:

a) existindo imposto devido, ainda que integralmente pago, multa de 1% ao mês ou fração de atraso calculada sobre o valor do imposto devido, observados os valores mínimo de R$ 165,74 e máximo de 20% do imposto devido;

b) não existindo imposto devido, multa de R$ 165,74.

LOCAIS DE ENTREGA APÓS O PRAZO Após 30/04/2008, a declaração do exercício de 2008, ano-calendário de 2007, inclusive a retificadora, deve ser apresentada:

Internet - Com a utilização do programa Receitanet.

Disquete - Somente nas unidades da Secretaria da Receita Federal.

Após 30/04/2008, é vedada a apresentação da declaração em formulário ou pelo sistema on-line.

21

2.1.5 Formas de preenchimento da declaração DECLARAÇÃO ELABORADA EM COMPUTADOR A Declaração de Ajuste Anual pode ser elaborada com o uso do computador mediante a utilização do programa IRPF2008 ou pelo sistema on-line, no endereço <http://www.receita.fazenda.gov.br>. PROGRAMA IRPF2008 O programa pode ser obtido pela Internet no endereço <http://www.receita.fazenda.gov.br> ou nas unidades da Secretaria da Receita Federal. O programa IRPF2008 observa os limites legais das deduções e apura automaticamente o imposto a pagar ou a restituir, além de informar ao contribuinte a opção de declaração, completa ou simplificada, que lhe é mais favorável. EQUIPAMENTO NECESSÁRIO PARA UTILIZAR O PROGRAMA Microcomputador PC ou compatível, processador Pentium 133 Mhz ou superior, com pelo menos 32 MB de memória RAM. Sistema operacional Windows 95 com Internet Explorer 5 ou posterior (mesmo sem ter acesso à Internet) ou Windows 98SE ou posterior. DECLARAÇÃO PELO SISTEMA ON-LINE Para preencher a declaração pelo sistema on-line, acesse o endereço da Secretaria da Receita Federal na Internet. Somente pode apresentar a declaração pelo sistema on-line a pessoa física que, cumulativamente: a) tenha recebido rendimentos tributáveis, sujeitos ao ajuste anual, de apenas uma única fonte pagadora; b) não tenha recebido rendimentos sujeitos ao recolhimento mensal (carnê-leão); c)opte pelo desconto simplificado de 20% dos rendimentos tributáveis, limitado R$ 11.669,72; A opção pelo desconto simplificado implica a perda do direito de compensar, no ano-calendário de 2007 ou posteriores, resultado negativo (prejuízo) de anos-calendário anteriores ou no ano-calendário de 2008, bem como o imposto pago no exterior. c) teve, em 31/12/2007, a posse ou a propriedade de bens ou direitos de valor total não superior a R$ 20.000,00; d) não tenha participado, no ano-calendário de 2007, do quadro societário de empresa, inclusive inativa, como titular, sócio ou acionista, ou de cooperativa, exceto no caso de participação em sociedade por ações de capital aberto ou cooperativa cujo valor de constituição ou aquisição seja inferior a R$ 1.000,00; e) não se enquadre em nenhuma das hipóteses previstas nos itens 5, 6, 7 e 8 de OBRIGATORIEDADE DE ENTREGA e f) não pretenda incluir em sua declaração os rendimentos, bens e direitos de seus dependentes obrigados a apresentar a Declaração de Ajuste Anual.

22

2. DECLARAÇÃO EM FORMULÁRIO A Declaração de Ajuste Anual, no modelo completo ou simplificado, só pode ser apresentada em formulário até 30/04/2008. A declaração deve ser preenchida à máquina ou em letra de forma com caneta azul ou preta. É vedada a apresentação da DECLARAÇÃO EM FORMULÁRIO pela pessoa física que se enquadre em qualquer das seguintes situações:

• recebeu rendimentos tributáveis na declaração cuja soma foi superior a R$ 100.000,00;

• recebeu rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte cuja soma foi superior a R$ 100.000,00;

• incorreu em qualquer das hipóteses previstas nos itens 6, 7 e 8 de OBRIGATORIEDADE DE ENTREGA;

• obteve resultado positivo da atividade rural; ou • recebeu lucros e dividendos apurados em 1993 por

pessoa jurídica tributada com base no lucro real e os apurados a partir de 1º de janeiro de 1996, distribuídos em 2007 a títular, sócio ou acionista de pessoa jurídica submetida ao regime de tributação pelo lucro real, presumido ou arbitrado;

• cujas informações a serem prestadas na declaração

ultrapassem o número de linhas disponibilizadas nos respectivos quadros dos formulários.

2.1.6 Declaração de exercícios anteriores Utilize o programa relativo ao exercício correspondente à declaração, disponível na Internet no endereço <http://www.receita.fazenda.gov.br>. As declarações de exercícios anteriores devem ser enviadas pela Internet ou entregues em disquete nas unidades da Secretaria da Receita Federal. 2.1.7 Retificação da declaração Se, após a entrega da declaração, o contribuinte verificar que cometeu erros ou omitiu informações, deve apresentar uma declaração retificadora:

a) até 30/04/2008, pela Internet, em disquete ou pelo sistema on-line;

b) após 30/04/2008, pela Internet ou em disquete. No caso de retificação de declaração apresentada pela Internet, em disquete ou pelo sistema on-line, deve ser informado o Número do Recibo de Entrega da última declaração

23

apresentada anteriormente. Caso esta tenha sido entregue em formulário, utilize os nove números constantes na etiqueta afixada pelos Correios, desprezando as letras. A declaração retificadora substitui integralmente a declaração retificada, devendo conter todas as informações anteriormente declaradas, alteradas ou não, exceto aquelas que se pretenda excluir, bem assim as informações a serem adicionadas, se for o caso. É permitida a mudança de modelo (completo ou simplificado) relativo à Declaração de Ajuste Anual do exercício de 2007, ano-calendário de 2006, até 30/04/2008. Após essa data, a declaração retificadora deve ser apresentada no mesmo modelo utilizado para a declaração entregue anteriormente, sem a interrupção do pagamento do imposto. Não é permitida a apresentação da declaração retificadora em formulário. 2.1.8 Pagamento do Imposto O saldo de imposto a pagar apurado na declaração deve ser recolhido no prazo previsto na legislação, independentemente da entrega da declaração. Consulte o item PAGAMENTO NO PRAZO, nesta página. FORMAS DE PAGAMENTO O imposto e seus respectivos acréscimos legais podem ser pagos das seguintes formas: a) transferência eletrônica de fundos por meio de sistemas eletrônicos das instituições financeiras torizadas pela Secretaria da Receita Federal a operar com essa modalidade de arrecadação; b) em qualquer agência bancária integrante da rede arrecadadora de receitas federais, mediante Darf, a ser preenchido pelo contribuinte, no caso de pagamento efetuado no Brasil; c) débito automático em conta corrente bancária a partir da 2ª quota, se a declaração for elaborada com o uso de computador, mediante utilização do programa IRPF2007, entregue dentro do prazo legal, não sendo permitido para a declaração retificadora.

A pessoa física que receba rendimentos do trabalho assalariado de autarquias ou repartições do Governo brasileiro situadas no exterior também pode optar pelo recolhimento do imposto e seus respectivos acréscimos legais mediante a remessa de ordem de pagamento com todos os dados exigidos no Darf, no respectivo valor em reais ou em moeda estrangeira, a favor da Secretaria da Receita Federal, por meio do Banco do Brasil S.A., Gerência Regional de Apoio ao Comércio Exterior - Brasília - DF (Gecex - Brasília - DF), prefixo 1608-X.

PAGAMENTO NO PRAZO O valor do saldo do imposto a pagar apurado na declaração deve ser recolhido no prazo previsto na legislação, independentemente da entrega da declaração.

24

O pagamento do saldo do imposto pode ser parcelado em até 8 quotas, mensais e sucessivas, desde que o valor de cada quota não seja inferior a R$ 50,00. O imposto de valor inferior a R$ 100,00 deve ser recolhido em quota única. Fica dispensado o recolhimento de saldo do imposto apurado inferior a R$ 10,00. O imposto que resultar inferior a R$ 10,00 deve ser adicionado ao imposto correspondente aos exercícios subseqüentes, até que o total seja igual ou superior a R$ 10,00, quando, então, deve ser pago ou recolhido no prazo estabelecido na legislação para este último exercício. O pagamento da 1ª quota ou da quota única deve ser efetuado até 30/04/2008. A 2ª quota, que deve ser paga até 31/05/2008, tem acréscimo de juros de 1%. O valor das demais quotas é acrescido de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), para títulos federais, acumulada mensalmente, calculados a partir de maio de 2008 até o mês anterior ao do pagamento e de 1% no mês do pagamento. Quando pagas dentro do prazo, o valor das quotas será obtido da seguinte maneira:

1ª quota ou quota única: o valor apurado na declaração; 2ª quota: valor apurado mais 1%; 3ª quota: valor apurado mais juros à taxa Selic de maio mais 1%; 4ª quota: valor apurado mais juros à taxa Selic acumulada (maio e junho) mais 1%; 5ª quota: valor apurado mais juros à taxa Selic acumulada (maio, junho e julho) mais 1%; 6ª quota: valor apurado mais juros à taxa Selic acumulada (maio, junho, julho e agosto) mais 1%; 7ª quota: valor apurado mais juros à taxa Selic acumulada (maio, junho, julho, agosto e setembro) mais 1%; 8ª quota: valor apurado mais juros à taxa Selic acumulada (maio, junho, julho, agosto, setembro e outubro) mais 1%.

• A taxa Selic é pós-fixada, sendo conhecida somente no primeiro dia útil do mês seguinte.

• O valor da taxa Selic pode ser obtido na página da Secretaria da Receita Federal na Internet, no endereço <http://www.receita.fazenda.gov.br>, ou em qualquer unidade da Secretaria da Receita Federal.

PAGAMENTO APÓS O PRAZO O valor do imposto pago APÓS o vencimento da quota única ou de cada quota será acrescido de multa e juros de mora calculados da seguinte forma: MULTA DE MORA (campo 08 do Darf) Sobre o valor do campo 07 do Darf, aplique 0,33% por dia de atraso, a partir do primeiro dia útil subseqüente ao do vencimento do prazo previsto para pagamento,

25

devendo ser observado o limite máximo de 20%. JUROS DE MORA (campo 09 do Darf) Sobre o valor do campo 07 do Darf, aplique os juros equivalentes à taxa Selic acumulada mensalmente, calculados a partir de maio de 2007 até o mês anterior ao do pagamento, e de 1% no mês do pagamento. Caso efetue no mês de maio de 2008 o pagamento com atraso da 1ª quota ou da quota única, aplique juros de 1% sobre o valor do campo 07 do Darf. VALOR TOTAL (campo 10 do Darf) Informe a soma dos valores dos campos 07, 08 e 09.

2.2 Situações em relação à pessoa do contribuinte 2.2.1 Contribuinte casado Apresenta declaração em separado ou, OPCIONALMENTE, em conjunto. DECLARAÇÃO EM SEPARADO a) cada cônjuge deve incluir na sua declaração os rendimentos próprios e 50% dos rendimentos produzidos pelos bens comuns, compensando 50% do imposto pago ou retido sobre esses rendimentos, independentemente de qual dos cônjuges tenha sofrido a retenção ou efetuado o recolhimento; ou b) um dos cônjuges inclui na sua declaração os rendimentos próprios e o total dos rendimentos produzidos pelos bens comuns, compensando o total do imposto pago ou retido na fonte, independente- mente de qual dos cônjuges tenha sofrido a retenção ou efetuado o recolhimento. Nesse caso, o outro cônjuge inclui na sua declaração somente os seus rendimentos próprios.

Em relação aos bens privativos ou comuns, ver DECLARAÇÃO DE BENS E DIREITOS DECLARAÇÃO EM CONJUNTO É apresentada em nome de um dos cônjuges e nela devem ser incluídos os rendimentos de ambos, inclusive os provenientes de bens gravados com cláusula de incomunicabilidade ou inalienabilidade, e as pensões de gozo privativo. 2.2.2 Contribuinte que tenha companheiro Apresenta declaração em separado ou, OPCIONALMENTE, em conjunto com o companheiro. DECLARAÇÃO EM SEPARADO Cada companheiro deve incluir em sua declaração os rendimentos próprios e 50% dos rendimentos produzidos pelos bens em condomínio, salvo estipulação

26

contrária em contrato escrito, quando deve ser adotado o percentual nele previsto. Pode ser compensado o imposto pago ou retido, na mesma proporção dos rendimentos tributáveis produzidos pelos bens em condomínio. DECLARAÇÃO EM CONJUNTO É apresentada em nome de um dos companheiros e nela devem ser incluídos os rendimentos de ambos, inclusive os provenientes de bens gravados com cláusula de incomunicabilidade ou inalienabilidade, e as pensões de gozo privativo. 2.2.3 Contribuinte separado de fato Apresenta declaração de acordo com as instruções para contribuinte casado. 2.2.4 Contribuinte separado judicialmente, divorciado ou que tenha dissolvido união estável. Apresenta declaração na condição de solteiro, caso não estivesse casado ou vivendo em união estável em 31/12/2007, podendo incluir dependente do qual detenha a guarda judicial, incluindo os rendimentos deste em sua declaração, ou deduzir pensão alimentícia judicial paga a alimentando em decorrência de decisão judicial ou acordo homologado judicialmente.

O responsável pela guarda judicial de filhos obrigados a declarar deve apresentar declaração em separado para cada um deles, ainda que menores, incluindo os rendimentos próprios destes, ou, OPCIONALMENTE, em conjunto, em seu próprio nome, incluindo, neste caso, os rendimentos, bens e direitos dos filhos em sua declaração. 2.2.5. Contribuinte viúvo Apresenta declaração com o seu número de inscrição no CPF, abrangendo os rendimentos próprios. No curso do inventário, o viúvo pode OPTAR por tributar 50% dos rendimentos produzidos pelos bens comuns na sua declaração ou integralmente na declaração do espólio

2.2.6. Contribuinte menor A declaração é feita em nome e com o número de inscrição no CPF do menor, abrangendo os rendimentos próprios. OPCIONALMENTE, o menor pode ser considerado dependente de um dos pais ou de quem o crie, eduque e detenha sua guarda judicial, desde que o declarante inclua os rendimentos do menor em sua declaração.

No caso de menor que esteja sob a guarda de um dos pais, em virtude de sentença judicial ou acordo homologado judicialmente, a tributação em conjunto só pode ser feita com aquele que detém a guarda judicial.

27

2.2.7. Contribuinte menos emancipado A declaração é feita em nome e com o número de inscrição no CPF do menor emancipado, abrangendo os rendimentos próprios. OPCIONALMENTE, se preencher os requisitos para permanecer como dependente, os seus rendimentos são tributados em conjunto na declaração de um dos pais.

2.2.8. Contribuinte incapaz A declaração é feita em nome e com o número de inscrição no CPF do incapaz, pelo tutor, curador ou responsável por sua guarda judicial, abrangendo os rendimentos próprios. OPCIONALMENTE, o incapaz pode ser considerado dependente do tutor, curador ou responsável por sua guarda judicial, desde que o declarante inclua os rendimentos, bens e direitos do incapaz em sua declaração. 2.2.9. Espólio (inicial, intermediárias e dec. Final) É o conjunto de bens, direitos, rendimentos e obrigações da pessoa falecida. É contribuinte distinto do meeiro, herdeiros e legatários. O espólio está sujeito aos mesmos prazos e condições de obrigatoriedade de apresentação das pessoas físicas quanto à declaração inicial (correspondente ao ano de falecimento) e às intermediárias.

Nas declarações de espólio são considerados dependentes aqueles mencionados na Tabela de Relação de Dependência na página 36, desde que mantenham a condição de dependência existente até o falecimento. Neste caso, os rendimentos dos dependentes devem ser incluídos nos quadros correspondentes da declaração do espólio.

Nas declarações de espólio, devem ser incluídos os rendimentos próprios, 50% dos rendimentos produzidos pelos bens comuns recebidos no ano-calendário, os bens e direitos que constem do inventário e as obrigações do espólio. OPCIONALMENTE, os rendimentos produzidos pelos bens comuns podem ser tributados, em sua totalidade, em nome do espólio, o qual pode compensar o total do imposto pago ou retido na fonte sobre esses rendimentos.

Nas declarações de espólio de pessoa que mantinha união estável, devem ser incluídos os rendimentos próprios, 50% dos rendimentos produzidos pelos bens possuídos em condomínio com o companheiro, salvo percentual estabelecido em contrato escrito, recebidos no ano-calendário, os bens e direitos que constem do inventário e as obrigações do espólio.

As declarações de espólio devem ser apresentadas em nome da pessoa falecida, com a indicação de seu número de inscrição no CPF e último endereço residencial, informando, nos casos de declarações inicial e intermediárias, o código da natureza da ocupação 81, relativo a espólio (campo 90) e deixando em branco os campos 88 e 89 relativos à

28

ocupação principal e ao respectivo código. Enquanto não iniciado o inventário, as declarações são apresentadas e assinadas pelo cônjuge meeiro, sucessor a qualquer título ou por representante desses. A partir da abertura do inventário, as declarações são apresentadas e assinadas pelo inventariante, que indicará o seu nome, o seu número de inscrição no CPF e o seu endereço no quadro 13. DECLARAÇÃO INICIAL É a que corresponde ao ano-calendário do falecimento. Ocorrendo o falecimento a partir de 1º de janeiro de 2008, porém antes da entrega da declaração correspondente ao ano-calendário de 2007, esta declaração não se caracteriza como de espólio, devendo, se obrigatória e ainda não entregue, ser apresentada em nome da pessoa falecida e assinada pelo inventariante, cônjuge meeiro, sucessor a qualquer título ou por representante desses. O mesmo procedimento deve ser adotado em relação às declarações referentes a anos-calendário anteriores a 2006, se obrigatórias e ainda não entregues. DECLARAÇÕES INTERMEDIÁRIAS Referem-se aos anos-calendário seguintes ao do falecimento, até o ano-calendário anterior ao da decisão judicial da partilha, sobrepartilha ou adjudicação dos bens. DECLARAÇÃO FINAL É a que corresponde ao ano-calendário da decisão judicial transitada em julgado da partilha, sobrepartilha ou adjudicação dos bens. A Declaração Final de Espólio deve ser apresentada em programa próprio disponível na Internet, no endereço <http://www.receita.fazenda.gov.br>, ou em qualquer unidade da Secretaria da Receita Federal.

• Havendo bens a inventariar, a apresentação da Declaração Final de Espólio é obrigatória..

• A responsabilidade pelos tributos devidos pela pessoa falecida até a data do falecimento é do espólio.

• A responsabilidade pelos tributos devidos pela pessoa falecida até a

data da partilha ou��adjudicação é do sucessor a qualquer título e do cônjuge meeiro, limitada ao montante do quinhão, do legado, da herança ou da meação.

2.2.10. Contribuinte ausente – no exterior a serviço do Brasil Está obrigado a apresentar a Declaração de Ajuste Anual como as demais pessoas físicas residentes no Brasil, o contribuinte ausente no exterior a serviço do Brasil, que receba rendimentos do trabalho assalariado, em moeda estrangeira, de autarquias ou repartições do Governo Brasileiro situadas no exterior (embaixadas, consulados, missões militares permanentes, representações de autarquias). É assim considerado o servidor público civil ou o militar que se encontre em missão fora do Brasil, por ter sido nomeado ou designado para desempenho ou exercício de cargo, função ou atividade, transferindo sua sede ou lotação para o exterior.

Esta regra é aplicável também:

29

a) ao funcionário da administração federal direta regido pela legislação trabalhista, da administração federal indireta e das fundações sob supervisão ministerial;

b) ao funcionário do Poder Legislativo, do Poder Judiciário e do Tribunal de Contas da União; e

c) no que couber, ao funcionário do Distrito Federal, dos Estados e dos Municípios, bem como à pessoa sem vínculo com o serviço público designada pelo Presidente da República.

Atenção: Os funcionários de empresa pública e de sociedade de economia mista não são considerados ausentes a serviço do Brasil no exterior quando se encontrarem a serviço específico dessas entidades fora do Brasil.

Rendimentos Recebidos do Governo Brasileiro

São considerados tributáveis 25% do total dos rendimentos do trabalho assalariado recebidos em moeda estrangeira do Governo Brasileiro.

Os restantes 75% são rendimentos não-tributáveis.

Deduções

Podem ser utilizadas todas as deduções legais cabíveis.

Demais Rendimentos

Relativamente aos demais rendimentos recebidos de fontes situadas no Brasil ou no exterior e ao imposto pago, inclusive no exterior, consulte as instruções do programa.

Endereço

Clique na opção Endereço no Exterior e preencha na declaração seu endereço residencial no exterior.

Cód EX - Indique o código do posto do Ministério das Relações Exteriores (MRE) localizado no exterior mais próximo de sua residência, de acordo com a tabela de procura.

Formas de Pagamento do Imposto

O imposto e seus respectivos acréscimos legais podem ser pagos das seguintes formas:

a) transferência eletrônica de fundos por meio de sistemas eletrônicos das instituições financeiras autorizadas pela Secretaria da Receita Federal do Brasil a operar com essa modalidade de arrecadação;

b) em qualquer agência bancária integrante da rede arrecadadora de receitas federais, mediante Darf, (ver instruções para Preenchimento do Darf), no caso de pagamento efetuado no Brasil;

c) débito automático em conta corrente bancária a partir da 2ª quota, se a declaração for elaborada em computador;

d) remessa de ordem de pagamento com todos os dados exigidos no Documento de Arrecadação de Receitas Federais (Darf), no respectivo valor em reais ou em moeda estrangeira, a favor da Secretaria da Receita Federal do Brasil, por meio do Banco do Brasil S.A., Gerência Regional de Apoio ao Comércio Exterior - Brasília-DF (Gecex - Brasília-DF), prefixo 1608-X.

30

2.2.11. Contribuinte ausente – no exterior por qualquer outro Motivo.

A pessoa física que se retire em caráter permanente do Brasil ou se ausente do País em caráter temporário por mais de 12 meses consecutivos fica sujeita à apresentação da Declaração de Saída Definitiva do País, relativa ao período em que tenha permanecido na condição de residente no Brasil no ano-calendário da caracterização da condição de não-residente, bem como ao recolhimento em quota única do imposto de renda apurado.

O contribuinte que se ausentou do Brasil em caráter temporário ou se retirou em caráter permanente sem entregar a Declaração de Saída Definitiva do País, é considerado residente no Brasil durante os primeiros 12 meses consecutivos de ausência. Neste último caso, a pessoa física passa a ser considerada não-residente no Brasil a partir do dia seguinte àquele em que se completarem os 12 meses consecutivos de ausência.

Enquanto for considerado residente no Brasil, seus rendimentos são tributados na declaração como os demais residentes, observados os acordos, tratados e convenções internacionais entre o Brasil e o país de origem dos rendimentos, ou a reciprocidade de tratamento.

A partir do momento em que se caracterizar a não-residência, os rendimentos recebidos no Brasil são tributados exclusivamente na fonte ou, quanto aos rendimentos de ganho de capital e ganhos líquidos nas operações em bolsa (renda variável), de forma definitiva, ficando dispensada a apresentação da declaração de rendimentos no Brasil.

Formas de Pagamento do Imposto

O imposto e seus respectivos acréscimos legais podem ser pagos das seguintes formas:

a) transferência eletrônica de fundos por meio de sistemas eletrônicos das instituições financeiras autorizadas pela Secretaria da Receita Federal do Brasil a operar com essa modalidade de arrecadação;

b) em qualquer agência bancária integrante da rede arrecadadora de receitas federais, mediante Darf, (ver instruções para Preenchimento do Darf), no caso de pagamento efetuado no Brasil;

c) débito automático em conta corrente bancária a partir da 2ª quota, se a declaração for elaborada em computador.

2.2.12. Pessoa física que adquiriu ou readquiriu a condição de residente Está obrigada a declarar a pessoa física que ingresse no Brasil e adquira ou readquira a condição de residente. A declaração é relativa ao ano-calendário em que se caracterize essa condição. Considera-se residente:

a) quem ingressa no Brasil com visto permanente, a partir da data da chegada; b) quem ingressa no Brasil com visto temporário:

31

• para trabalhar com vínculo empregatício, a partir da data de chegada; • obtendo visto permanente ou trabalho com vínculo empregatício antes

de decorridos 184 dias de permanência no Brasil, consecutivos ou não, contados dentro de um período de até 12 meses, a partir da data da concessão do visto ou da obtenção do trabalho, respectivamente; ou

• por qualquer outro motivo, permanecendo por período superior a 183 dias, consecutivos ou não, contados dentro de um período de até 12 meses, a partir do 184º dia;

Caso a pessoa física, dentro de um período de até 12 meses, não complete 184 dias, consecutivos ou não, de permanência no Brasil, novo período de até 12 meses é contado a partir da entrada seguinte àquela em que se iniciou a contagem anterior.

c) o brasileiro que, após ser considerado não-residente, retorna ao Brasil de forma definitiva, da data de sua chegada.

2.3. Tipos de Rendimentos 2.3.1. Rendimentos isentos e não tributáveis BOLSA DE ESTUDO E PESQUISA DESDE QUE NÃO REPRESENTE VANTAGEM AO DOADOR E NÃO CARACTERIZE CONTRAPRESTAÇÃO DE SERVIÇOS - Informe o valor recebido a título de bolsa de estudo e pesquisa quando recebida exclusivamente para proceder a estudo ou pesquisa, desde que o resultado dessas atividades não represente vantagem para o doador e não caracterize contraprestação de serviços. CAPITAL DAS APÓLICES DE SEGURO OU PECÚLIO PAGO POR MORTE DO SEGURADO, PRÊMIO DE SEGURO RESTITUÍDO EM QUALQUER CASO E PECÚLIO RECEBIDO DE ENTIDADES DE PREVIDÊNCIA PRIVADA EM DECORRÊNCIA DE MORTE OU INVALIDEZ PERMANENTE Informe o valor recebido a título de capital das apólices de seguro ou pecúlio pago por morte do segurado, prêmio de seguro restituído em qualquer caso e pecúlio recebido de entidades de previdência privada, em prestação única, em decorrência de morte ou invalidez permanente. INDENIZAÇÕES POR RESCISÃO DE CONTRATO DE TRABALHO, INCLUSIVEA TÍTULO DE PDV, E POR ACIDENTE DE TRABALHO; E FGTS - Informe os valores correspondentes a: a) indenização e aviso prévio não trabalhado pagos por despedida ou rescisão de contrato de trabalho assalariado, até o limite garantido pela lei trabalhista ou por dissídio coletivo b) e convenções trabalhistas homologados pela Justiça do Trabalho; c) verbas especiais indenizatórias pagas em decorrência de incentivo à demissão

voluntária (PDV);

32

d) indenização por acidente de trabalho; e e) saque de FGTS.

• Não se incluem no conceito de verbas especiais indenizatórias recebidas a título de adesão ao PDV:

• as verbas rescisórias previstas na legislação trabalhista em casos

de rescisão de contrato de trabalho, tais como: décimo terceiro salário, saldo de salário, salário vencido, férias proporcionais, abono e gratificação de férias, gratificações e demais remunerações provenientes do trabalho prestado, remuneração indireta, aviso prévio trabalhado, participação dos empregados nos lucros ou resultados da empresa; e

• os valores recebidos em função de direitos adquiridos

anteriormente à adesão ao PDV, em decorrência do vínculo empregatício, a exemplo do resgate de contribuições efetuadas a entidades de previdência privada em virtude de desligamento do plano de previdência.

LUCRO NA ALIENAÇÃO DE BENS E DIREITOS DE PEQUENO VALOR E/OU DO ÚNICO IMÓVEL; REDUÇÃO DO GANHO DE CAPITAL Informe a soma dos resultados, se positivos, das seguintes operações: a) o valor de alienação mensal de até R$ 35.000,00 de bens ou direitos, exceto ações negociadas no mercado de balcão, menos o valor do custo de aquisição, constante na declaração do exercício de 2006, acrescido, se for o caso, das parcelas pagas em 2006. No caso de alienação de diversos bens da mesma natureza, em um mesmo mês, deve ser observado o limite para o conjunto dos bens alienados; b) o valor de alienação mensal de até R$ 20.000,00 de ações negociadas no mercado de balcão menos o valor do custo de aquisição, constante na declaração do exercício de 2006, acrescido, se for o caso, das parcelas pagas em 2006; c) o valor de liquidação ou resgate de aplicação financeira 20.000,00 menos o valor original da aplicação; d) o valor de alienação do único imóvel menos o valor do custo de aquisição, constante na declaração do exercício de 2006, acrescido das parcelas pagas em 2006, se for o caso. Para se beneficiar desta isenção é necessário que:

• a alienação tenha sido do único imóvel; • o valor de venda ou cessão do imóvel tenha sido igual ou

inferior a R$ 440.000,00; e • seu titular não tenha realizado outra alienação de imóvel

nos últimos cinco anos;

e) o valor de alienação de bens imóveis e direitos a eles relativos, adquiridos até 1969, menos o valor do custo de aquisição, constante na declaração do exercício de 2006, acrescido das parcelas pagas em 2006, se for o caso;

33

f) o valor de alienação de moeda estrangeira mantida em espécie menos o custo de aquisição, cujo valor total de alienações em 2006 foi igual ou inferior ao equivalente a US$ 5,000.00. PARCELA ISENTA DE PROVENTOS DE APOSENTADORIA, RESERVAR RE MUNERADA, REFORMA E PENSÃO DE DECLARANTES COM 65 ANOS OU MAIS. Informe os rendimentos provenientes de aposentadoria e pensão, transferência para reserva remunerada ou reforma, pagos pela previdência oficial ou privada, até o valor de R$ 1.313,69, no mês de janeiro de 2007, e de R$ 1.313,69 por mês, nos meses de fevereiro a dezembro de 2007, a partir do mês em que o contribuinte completou 65 anos.

• A parcela isenta na declaração está limitada a até R$ 1.313,69, no mês de janeiro de 2007 e a até R$ 1.313,69 por mês, nos meses de fevereiro a dezembro de 2007, independentemente de recebimento de uma ou mais aposentadorias, pensões e/ou reforma. O valor excedente deve ser informado como rendimento tributável.

• Caso receba 13º salário relativo a aposentadorias, pensões e/ou

reforma de mais de uma fonte pagadora, a parcela isenta até R$ 1.257,12 por mês correspondente a uma delas deve ser informada nesta linha e o somatório das demais parcelas isentas na linha Outros Rendi- mentos do Titular.

• O somatório das parcelas isentas até R$ 1.313,69, no mês de

janeiro de 2007, e até R$ 1.313,69 por mês, nos meses de fevereiro a dezembro de 2006, dos rendimentos, inclusive do 13º salário, recebidos por outra pessoa física (declarante em conjunto ou dependente), que não o titular da declaração, deve ser informado na linha correspondente aos Rendimentos Isentos e Não-tributáveis dos Dependentes.

• Os valores recebidos de Fundos de Aposentadoria Programada

Individual (Fapi) são informados pelo seu montante integral, sem direito à parcela isenta, como rendimentos tributáveis:

- sujeitos ao ajuste anual na declaração; ou

- exclusivamente na fonte, caso o contribuinte tenha optado pelo regime de tributação previsto nos arts. 1º e 2º da Lei nº 11.053, de 2004.

PENSÃO, PROVENTOS DE APOSENTADORIA OU REFORMA POR MOLÉSTIA GRAVE E APOSENTADORIA OU REFORMA POR ACIDENTE EM SERVIÇO - linha 06 Informe os rendimentos de: a) aposentadoria (inclusive complementações) ou reforma motivada por acidente em serviço ou moléstia profissional;

34

b) aposentadoria, reforma ou pensão (inclusive complementações), recebidos por portadores de fibrose cística (mucoviscidose), tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, hepatopatia grave, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação e síndrome de imunodeficiência adquirida (Aids). A isenção aplica-se aos rendimentos de aposentadoria, reforma ou pensão recebidos a partir:

• do mês da concessão da pensão, aposentadoria ou reforma, se a doença for preexistente e/ou a aposentadoria ou reforma for por ela motivada;

• do mês da emissão do laudo pericial que reconhecer a doença, quando contraída após a aposentadoria, reforma ou concessão da pensão;

• da data em que a doença for contraída, quando identificada no laudo pericial emitido posteriormente à concessão da pensão, aposentadoria ou reforma.

• A comprovação da moléstia deve ser feita mediante laudo pericial

emitido por serviço médico oficial da União, dos Estados, do Distrito Federal ou dos Municípios.

• No caso de moléstias passíveis de controle, a isenção restringe-se ao prazo de validade fixado no laudo pericial.

RENDIMENTOS DE CADERNETAS DE POUPANÇA E LETRAS

Informe os rendimentos creditados.

RENDIMENTOS DE SÓCIO OU TITULAR DE MICROEMPRESA OU EMPRESA DE PEQUENO PORTE, OPTANTE PELO SIMPLES, EXCETO PRO LABORE, ALUGUÉIS E SERVIÇOS PRESTADOS - linha 08

Informe os valores recebidos pelo sócio ou titular de microempresa ou empresa de pequeno porte, optantes pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples), exceto os que corresponderem a pro labore, aluguéis e serviços prestados.

TRANSFERÊNCIAS PATRIMONIAIS - DOAÇÕES, HERANÇAS, MEAÇÕES E DISSOLUÇÃO DA SOCIEDADE CONJUGAL OU UNIDADE FAMILIAR - linha 09

Informe o valor relativo aos bens ou direitos recebidos em herança, legado, doação, inclusive em adiantamento da legítima, meação ou por dissolução da sociedade conjugal ou da união estável.

OUTROS RENDIMENTOS DO TITULAR (especifique)

Informe os rendimentos relativos a:

a) sinistro, furto ou roubo, relativo ao objeto segurado, menos o custo de aquisição informado na declaração de bens e direitos;

35

b)pensão,pecúlio,montepio e auxílio recebidos por portador de deficiência mental, quando decorrentes de prestações do regime de previdência social ou de entidades de previdência privada;

c) proventos e pensões decorrentes de reforma ou falecimento de ex-combatente da Força Expedicionária Brasileira (FEB), pagos de acordo com os Decretos-leis nº 8.794 e nº 8.795, de 23 de janeiro de 1946, Lei nº 2.579, de 23 de agosto de 1955, art. 30 da Lei nº 4.242, de 17 de julho de 1963, e art. 17 da Lei nº 8.059, de 4 de julho de 1990;

d) PIS/Pasep (depósitos, juros, correção monetária e quotas-partes creditadas);

e) indenização por desapropriação de terra nua para reforma agrária menos o custo de aquisição informado na declaração de bens e direitos;

f) acréscimo de remuneração resultante da incidência da CPMF;

g) soma dos resultados não-tributáveis apurados na atividade rural exercida no Brasil e/ou no exterior;