Gastos-Ganhos e Result a Dos

54

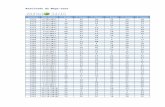

E Compras de matérias primas Gastos das compras Descontos comerciais obtidos Salários dos operários fabris Encargos sociais referentes aos salários Ordenados do pessoal fabril Encargos sociais referentes aos ordenados Amortizações do edificio e equipamento fabril (mensal) Electricidade e água dos seviços fabris Ordenados da administração Ordenados do pessoal dos escritórios Encargos sociais sobre os ordenados do pessoal dos escritórios Vendas Descontos comerciais concedidos nas vendas Gastos de venda (comissão dos vendedores) Matérias Primas Matérias subsidiárias Fuel oil (1875 kgs) Produtos Acabados Custos de transformação dos produtos em vias de fabrico MOD Custo Primo GGF Custo Industrial Custos Administrativos Custos Comerciais Custos não industrais Custo Complexivo Custo Complexivo dos produtos vendidos Custo Industrial dos Produtos Acabados Lucro Bruto Lucro Liquido

-

Upload

guidaguereiro -

Category

Documents

-

view

124 -

download

7

Transcript of Gastos-Ganhos e Result a Dos

Existências iniciais

Compras de matérias primasGastos das comprasDescontos comerciais obtidosSalários dos operários fabrisEncargos sociais referentes aos saláriosOrdenados do pessoal fabrilEncargos sociais referentes aos ordenadosAmortizações do edificio e equipamento fabril (mensal)Electricidade e água dos seviços fabrisOrdenados da administraçãoOrdenados do pessoal dos escritóriosEncargos sociais sobre os ordenados do pessoal dos escritóriosVendasDescontos comerciais concedidos nas vendasGastos de venda (comissão dos vendedores)Matérias Primas 170,000.00 € Matérias subsidiárias 20,000.00 € Fuel oil (1875 kgs) 93,750.00 € Produtos Acabados 52,500.00 € Custos de transformação dos produtos em vias de fabrico

MOD 80,000.00 € Custo Primo 230,000.00 € GGF 42,500.00 € Custo Industrial 272,500.00 € Custos Administrativos 32,100.00 € Custos Comerciais 35,500.00 € Custos não industrais 67,600.00 € Custo Complexivo 340,100.00 € Custo Complexivo dos produtos vendidos 320,100.00 € Custo Industrial dos Produtos Acabados 252,500.00 € Lucro Bruto 4,900.00 € Lucro Liquido 4,287.50 €

Existências finais PVF Total

125,000.00 € 12,500.00 € 2,500.00 € 30,000.00 € 18,000.00 € 20,000.00 € 12,000.00 € 12,500.00 € 4,500.00 € 22,500.00 € 6,000.00 € 3,600.00 € 345,000.00 € 20,000.00 € 15,500.00 €

155,000.00 € 16,000.00 € 150,000.00 € 17,000.00 € 71,250.00 € 45,000.00 €

11,500.00 €

Calculo AxuxiliarImposto = 4900x12.5%Imposto = 612.50 €

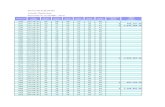

Existência iniciais

Matéria Primas 2,750.00 € Produtos Acabados (Ei - 800uni / Ef - 600uni) 11,950.00 € ComprasMODRenda da fábricaRenda do escritório centralRenda dos estabelecimentos e pavilhões de exposiçãoOrdenados e comissões dos agentes vendedoresOrdenados do pessoal dos escritórios Ordenados do pessoal directivo da fábricaRemunerações do conselho de administraçãoAmortizações do equipamento fabrilConvervação e reparação do equipamentoConsumo de artigos diversos na fábricaCorraios, telegramas e telefonemasEmbalagens e fretesJuros de reforma de titulosDescontos de pronto pagamentoPrémios de descontos de letrasVendas - 300 artefactos

Custo Primo 39,850.00 € GGF 3,550.00 € Custo Industrial 51,850.00 € Custos Administrativos 16,450.00 € Custos Comerciais 15,000.00 € Custos Financeiros 8,500.00 € Custos Não Industriais 39,950.00 € Custo Complexivo 91,800.00 € CI unitário 17.28 € CC unitário 5.00 € CA unitário 5.48 € CF unitário 2.83 € Custo Complexivo unitário 30.60 € Lucro Bruto 14,700.00 € Lucro Bruto unitário 4.90 € Lucro Liquido 12,587.50 € Lucro Liquido unitário 4.20 €

Existências finais Total Cálculos Auxiliares 3,500.00 € 18,750.00 € CI unitário = CI 3,500.00 € Nº de produtos vendidos

19,500.00 € CI unitário = 51,850.00 €

21,100.00 € 3,000.00 €

1,200.00 € CI unitário = 17.28 € 1,800.00 € 4,750.00 € CC unitário = CC 4,625.00 € Nº de produtos vendidos 4,150.00 € CC unitário = 15,000.00 € 3,500.00 € 3,000.00 € 4,500.00 € CC unitário = 5.00 € 700.00 € 1,250.00 € CA unitário = CA 400.00 € Nº de produtos vendidos 2,500.00 € CA unitário = 16,450.00 € 5,625.00 € 3,000.00 € 2,500.00 € CA unitário = 5.48 € 3,000.00 € 3,000.00 € CF unitário = CF 106,500.00 € Nº de produtos vendidos

CF unitário = 8,500.00 € 3,000.00 €

CF unitário = 2.83 €

Complex unitário = ComplexNº de produtos vendidos

Complex unitário = 91,800.00 € 3,000.00 €

Complex unitário = 30.60 €

LB unitário = LBNº de produtos vendidos

LB unitário = 14,700.00 € 3,000.00 €

LB unitário = 4.90 €

Imposto = 14,700.00 €

LL unitário = LLNº de produtos vendidos

LL unitário = 12,587.50 € 3,000.00 €

LL unitário = 4.20 €

Cálculos AuxiliaresCI

Nº de produtos vendidos

CCNº de produtos vendidos

CANº de produtos vendidos

CFNº de produtos vendidos

ComplexNº de produtos vendidos

LBNº de produtos vendidos

→ 12500 x 12.5% = 1,562.50 € → 2200 x 25% = 550.00 €

2,112.50 €

LLNº de produtos vendidos

FICHA 31ª

Hip

ótes

e (

Que

stõe

s 1,

2 e

3)

Custos FixosCustos variáveis por unidadeProdução Anual por unidadePreços de Venda do mercado por Unidade

Custos TotaisCustos FixosCustos variáveis - (300,00€ X 15,000 unidades)

Vendas Totais (Produção Total X PV no Mercado)Resultados (Nas Actuais condições do Mercado)

2ª H

ipót

ese

(Que

stão

4)

Nova produção em Unidades (15.000 + 4.300)Novo Preço de Venda UnitárioCusto Variável adicional por unidadeNovo Custo Variável por UnidadeCustos Fixos Totaiscustos Variáveis TotaisCustos TotaisVendas Totais = 19,300 unidadesX560,00€

Resultados (Custos Totais-Vendas Totais)Aceita-se esta encomenda porque o o Prejuizo é Muito MenosA Quantidade que a Empresa precisa de Produzir Para NãoHaver Lucro ou prejuizo é dado Preço de Venda UnitárioCusto variável UnitárioMargem de Cobertura unitária

Qe=(Custosfixos)/(Pvu-Cvu)=Vendas (18.519 UnidadesX580,00€)custos Variáveis Totais (18.519Unidadesx 310,00€)

PCV (em valor) = CF/ 1-(CV/Vendas) =

3ª H

ipót

ese

(Que

stão

5)

Produção Anual por UnidadesPreço de Venda UnitárioCusto variável Unitário

Custos Fixos

3ª H

ipót

ese

(Que

stão

5)

Margem de Cobertura unitáriaQe=(Custosfixos)/(Pvu-Cvu)=

Vendas (20,000 UnidadesX582,75€)custos Variáveis Totais (20,000 Unidadesx 305,00€)

PCV (em valor) = CF/ 1-(CV/Vendas) =

FICHA 3Custos Fixos 5,000,000.00

Custos variáveis por unidade 300.00

Produção Anual por unidade 15,000.00

Preços de Venda do mercado por Unidade 580.00

Custos TotaisCustos Fixos 5,000,000.00

Custos variáveis - (300,00€ X 15,000 unidades) 4,500,000.00

9,500,000.00

Vendas Totais (Produção Total X PV no Mercado) 8,700,000.00

Resultados (Nas Actuais condições do Mercado) -800,000.00

Nova produção em Unidades (15.000 + 4.300) 19,300.00

Novo Preço de Venda Unitário 560.00

Custo Variável adicional por unidade 10.00

Novo Custo Variável por Unidade 310.00

Custos Fixos Totais 5,000,000.00

custos Variáveis Totais 5,983,000.00

Custos Totais 10,983,000.00

Vendas Totais = 19,300 unidadesX560,00€ 10,808,000.00

Resultados (Custos Totais-Vendas Totais) -175,000.00

Aceita-se esta encomenda porque o o Prejuizo é Muito MenosA Quantidade que a Empresa precisa de Produzir Para NãoHaver Lucro ou prejuizo é dado Preço de Venda Unitário 580.00

Custo variável Unitário 310.00

Margem de Cobertura unitária 270.00

Qe=(Custosfixos)/(Pvu-Cvu)= 18,519

Vendas (18.519 UnidadesX580,00€) 10,740,740.74

custos Variáveis Totais (18.519Unidadesx 310,00€) 5,740,740.74

PCV (em valor) = CF/ 1-(CV/Vendas) = 10,740,740.74

5,000,000.00

Produção Anual por Unidades 20,000.00

Preço de Venda Unitário 582.75

Custo variável Unitário 305.00

Margem de Cobertura unitária 277.75

Qe=(Custosfixos)/(Pvu-Cvu)= 18,002

Vendas (20,000 UnidadesX582,75€) 11,655,000.00

custos Variáveis Totais (20,000 Unidadesx 305,00€) 6,100,000.00

PCV (em valor) = CF/ 1-(CV/Vendas) = 10,490,549.05

IMPUTAÇÃO DE BASE UNICA

GGF DO MÊS: 18900€

HORAS DE MOD GASTAS EM CADA PRODUTO

Produto Horas Gastas GGFA 5000 6,300.00 €B 4950 6,237.00 €C 5050 6,363.00 €TOTAL 15000 18,900.00 €

Coeficiente de imputação: GGF do més/Total de horas

Coeficiente de Imputação: 1.26 €

IMPUTAÇÃO PELO MÉTODO DOS COEFICIENTES DIFERENCIADOS (IMPUTAÇÃO DE BASE MÚLTIPLA):

Produto X Produto Y TotalMatérias Consumidas 6,000.00 € 7,500.00 € 13,500.00 € Nº de Horas Máquina 13500 15000 28500Nº de Horas Homen 11000 17500 28500

MOD 11,000.00 € 17,500.00 € 28,500.00 € Valor de Vendas 40,000.00 € 45,000.00 € 85,000.00 €

Os GGF foram os seguintes:Energia 2,850 €Seguros 2,550 €

Amortizações 5,700 €MOI 21,375 €

As Bases de Imputação são as Seguintes:Energia Nº de Horas homen (Hh)Seguros Valor de Vendas

Amortizações Nº de Horas Máquina (Hm)MOI Valor da MOD

Determine o montante de GGF a Imputar a cada produto e o respectivo custo d ProduçãoProduto X Produto Y Valor

Energia 1,100.00 € 1,750.00 € 2,850.00 €

Seguros 1,200.00 € 1,350.00 € 2,550.00 € Amortizações 2,700.00 € 3,000.00 € 5,700.00 €

MOI 8,250.00 € 13,125.00 € 21,375.00 € Total GGF 13,250.00 € 19,225.00 € 32,475.00 €

MP 6,000.00 € 7,500.00 € 13,500.00 € MOD 11,000.00 € 17,500.00 € 28,500.00 €

Custo Produção 30,250.00 € 44,225.00 € 74,475.00 € Margem Bruta 9,750.00 € 775.00 € 10,525.00 €

IMPUTAÇÃO PELO MÉTODO DOS COEFICIENTES DIFERENCIADOS (IMPUTAÇÃO DE BASE MÚLTIPLA):

Distribuição de Energia (DE)Secção das Reparações Electricas 1.000 KWh

49.000 KwhTotal 50.000 KWh 163,000.00 €

Reparações Electricas (RE)Distribuição de Energia 100 Hh

700 HhTotal 800Hh 92,500.00 €

DE=163.000+(100/800)xRE RE= 92.500+(1000/50.000)xDEDE= 163.000+0,125xRE RE= 92.500+0,02xDE

DE= 163.000+0,125x(92.500+0,02DE) RE=92500+(0,02x175000)DE= 163.000+11.562,50+0,0025DE RE=92500+3500

DE-0,0025DE=174562,50 RE= 96.0000,9975DE=174562,50

DE= 174562,50/0,9975DE=175.000

Departamento Nº Empregados Horas MOD Custos MOD (em Euros9

A 25 1,200B 100 12,000C 95 10,800D 85 12,000E 55 9,600X 30 4,800Y 90 7,200 5,200.00 € Z 45 3,600 4,800.00 €

TOTAL 525 61,200 10,000.00 €

A B C D E XAB 105C 4.75D 89.25E 2.75X 31.5Y 94.5Z 47.25

375

A B C D E XA - 1,500.00 € 300.00 € 285.00 € 255.00 € 165.00 € 90.00 € B -6,000.00 € 1,350.00 € 1,500.00 € 1,200.000 € 600.000 € C -5,000.00 €D -3,165.00 € 3,165.00 €E - 4,000.00 € 1,600.00 €

- 1,500.00 € - 5,700.00 € - 3,365.00 € - 1,410.00 € - 2,635.00 € 5,455.00 € Total de

Repartiçãosecundá

ria

Custos MOD (em Euros9

1,500.00 € 5,700.00 € 3,365.00 € 1,410.00 € 2,635.00 € 2,740.00 € Calculos Auxiliares

5,200.00 € 4,940.00 € A B 4,800.00 € 3,360.00 € 500 48,000 10,000.00 € 25,650.00 € 3.00 € 0.125 €

Y Z

Y Z 270.00 € 135.00 € - € 900.000 € 450.000 € 0.00 € 2,600.00 € 2,400.00 € - €

0.00 € 1,600.00 € 800.00 € - €

5,370.00 € 3,785.00 €

GGF´s dos Departamentos (emEuros)

Calculos AuxiliaresC E10000 4,000.000 €

0.5 800.000 €

Rubricas Valor ValorPVF = Produção vias fabrico InicialMatérias 4,500,000.00 € Mão de Obra Directa 12,600,000.00 € Gastos Gerais Fabrico 4,678,000.00 € 21,778,000.00 € Custos do MêsMatérias 29,488,601.00 € Mão de Obra Directa 68,422,660.00 € Gastos Gerais Fabrico 16,159,839.00 € + 114,071,100.00 € PVF = Produção vias fabrico FinalMatérias 1,235,000.00 € Mão de Obra Directa 8,750,000.00 € Gastos Gerais Fabrico 2,432,000.00 € - 12,417,000.00 €

Custo produção Acabada 123,432,100.00 € Produção Acabada 22,220.00 € Custo Unitário Produção Acabada 5,555.00 €

Cpa= Ei+C-Ef

Rubricas Valor UNVendas 155,540,000.00 € u.m 22220*7000Custo Industrial Produtos Vendidos 123,432,000.00 € u.mLucro Bruto 32,108,000.00 € u.mCustos não IndustriaisCustos Distribuição 4,750,000.00 € u.mCustos Administrativos 6,800,665.00 € u.mCustos Financeiros 12,369,265.00 € u.mTotal Custos não Industriais 23,919,930.00 € u.mLucro Liquido antes Imposto s/rendim 8,188,070.00 € u.m 22220*368,5

Ei

C

Ef

Cpa

Rubrica Quantidade Custo Unitário Custo Global variávelMatérias Primas 40,000 75 3,000,000.00 € MOD 40,000 50 2,000,000.00 € GGF 40,000 20 800,000.00 €

5,800,000.00 € CI Produtos Acabados 40,000 182.25 7,290,000.00 € CI Produtos Vendidos 30,000 182.25 5,467,500.00 €

Rubricas Quantidades Valor Unitário Valores Totaisvendas 30,000 240 7,200,000.00 € CI produtos vendidos 30,000 182.25 5,467,500.00 € Custos Comerciais 5 435,000.00 € Custos Administrativos 2.5 256,000.00 € Outros Custos 240,000.00 € Resultado 801,500.00 €

Custo Global variável Custo Global Fixo 3,000,000.00 € 2,000,000.00 € 800,000.00 € 1,490,000.00 € 5,800,000.00 € 1,490,000.00 € 7,290,000.00 € 5,467,500.00 €

Valores Totais 7,200,000.00 € 5,467,500.00 € 435,000.00 € 256,000.00 € 240,000.00 € 801,500.00 €

Total de aquisição de matérias primas 7,500.00 € Despesas e transportes com matérias primas 150.00 € Descontos obtidos nascompras dematérias primas 300.00 € Salários dos operários fabris 900.00 € Encargos sociais dos Operarios Fabris 540.00 € Ordenados do responsavel fabril 400.00 € Encargos sociais dos reponsaveis fabris 240.00 € Amortização do edificio fabril 450.00 € electicidade e agua consumidas 65.00 € Ordenados Administrativos 200.00 € Encargos dos ordenados administrativos 120.00 € Vendas 12,000.00 € Descontos comerciais concedidos nas vendas 400.00 € Existencias no inicio do anoMatérias primas 9,000.00 € Matérias subsidiarias 600.00 € Produtos acabados 2,000.00 €

Existencias no final do anoMaterias Primas 8,500.00 € Matérias subsidiarias 500.00 € Produtos acabados 2,500.00 €

Pretende-seCusto de transformação dos produtos Acabados 2,595.00 € Custo industrial dos Produtos Acabados 10,045.00 € Custo Complexivo 10,365.00 € Lucro Bruto 1,555.00 € Lucro Liquido 1,555.00 €

Un. Fisica Cust Unit Prod A Prod BMaterias Consumidas Kg 7.5 200.00 € 700.00 € MOD Aplicada Hh 1.5 1,000.00 € 3,000.00 €

GGF Utilizados (em €)

Prod A Prod B Prod C TotalCustos Comerciaisespecificos 2,500.00 € 2,500.00 € 2,500.00 € 7,500.00 € Outros 7,500.00 € Custos De Distribuiçãoespecificos 1,500.00 € 1,500.00 € 4,500.00 € 7,500.00 € Outros 1,000.00 € Custos administrativosGlobais 7,500.00 € Custos financeirosGlobais 12,500.00 € Volume vendas em € 21,000.00 € 19,000.00 € 55,000.00 € 95,000.00 €

Pretende-se

Comentário sobre o Critério utilizado para Imputação dos GGf.

Produto A Produto B Produto CValor % Valor % Valor

vendas 21,000.00 € 19,000.00 € 55,000.00 € Custos vendas 7,000.00 € 21,750.00 € 14,750.00 €

Considere os elementos referentes a um mês constantes no quadro seguinte e relativos a função de Produção de uma Empresa transformadora

Sabe-se que o critério de Imputação dos GGf aos produtos é função da Quantidade de MOD aplicada é que os custos não industriais.

Demonstração de resultados por funções e por produtos, evidenciando a estrutura de custos Industriais e não Industriais

R.Industrial 14,000.00 € - 2,750.00 € 40,250.00 €

C. ComercialEspecifico 2,500.00 € 2,500.00 € 2,500.00 € Outros

C. DE DistribuiçãoEspecifico 1,500.00 € 1,500.00 € 4,500.00 € Outros

C. AdministrativosGlobais

C.FinanceirosGlobaisResultado Liquido

Produto A Produto B Produto CValor % Valor % Valor

Materias Primas 1,500.00 € 21.43% 5,250.00 € 24% 3,750.00 € MOD 1,500.00 € 21.43% 4,500.00 € 21% 3,000.00 € GGF 4,000.00 € 57.14% 12,000.00 € 55% 8,000.00 €

CI 7,000.00 € 100.00% 21,750.00 € 100% 14,750.00 €

Prod C Total 500.00 € 1,400.00 € 2,000.00 € 6,000.00 €

24,000.00 €

Pretende-se

Comentário sobre o Critério utilizado para Imputação dos GGf.

Produto C Total%

95,000.00 € 43,500.00 €

Considere os elementos referentes a um mês constantes no quadro seguinte e relativos a função de Produção de uma Empresa

Sabe-se que o critério de Imputação dos GGf aos produtos é função da Quantidade de MOD aplicada é que os custos não

Demonstração de resultados por funções e por produtos, evidenciando a estrutura de custos Industriais e não

51,500.00 €

7,500.00 € 7,500.00 €

7,500.00 € 1,000.00 €

7,500.00 €

12,500.00 € 8,000.00 €

Produto C Total%

25% 10,500.00 € 24%20% 9,000.00 € 21%54% 24,000.00 € 55% 4

100% 43,500.00 € 100%

Apresente uma breve definição para cada um dos seguintes conceitos:

Custo

GanhoAcréscimo extraordinário do património da empresa, não provenientebda actividade normal.Resultado

ReceitaVenda ou prestação de serviços (aceitação de um direito).DespesaAquisição de bens ou serviços (aceitação de uma obrigação).RecebimentoRecebimento da venda ou prestação de serviços (concretização do direito).PagamentoPagamento da despesa, da aquisição do bem ou do seviço (cumprimento da obrigação).PerdaConsumo ou desaparecimento do valor sem a equivalente compensação.Proveito Acréscimo do património da proveniente da activaidade normal.DisponibilidadesRecebimentos - pagamentos.Cash-FlowReceitas - despesas.

O custo é um conceito monetário de carácter económico que corresponde à medida monetária do sacrificio de um recurso que uma empresa, pessoa ou governo tem de suportar para atingir um objectivo especifico, ou seja, o custo é o valor associado à utilização ou consumo de recurso.

Proveitos e ganhos - custos e perdas . Se proveitos > custos = Lucro Se proveitos < custos = Prejuízo

Computador 1 Computador 2 Computador 3Num C. Unitário Num. C. Unitário Num. C. Unitário

Vendas 120 200.00 € 58 350.00 € 12 1,000.00 € Compras 140 150.00 € 47 295.00 € 12 750.00 € Existencia Inicial 20 125.00 € 13 270.00 €

40 150.00 € 2 295.00 € 0 0C. E.V FIFO 120 17,500.00 € 58 16,785.00 € 12 9,000.00 €

20 125.00 € 2 295.00 €

20 150.00 € C. E.V LIFO 120 18,000.00 € 58 16,835.00 € 12 9,000.00 €

Existencia Final Fifo

Existencia Final LIFO

PeçasValor

1,000.00 € 1,000.00 € 500.00 €

500.00 €

1 Vendas2 Descontos e Abatimentos3 Compras de Matérias Primas4 Descontos e Abatimentos em Compras e Mat.Primas5 Despesas de Compras6 Salarios do pessoal Fabril7 Encargos Sociais com Salários8 Ordenado da Direcção da Fábrica9 Encargos Sociais com Ordenados

10 Ordenados do Pessoal de Vendas11 Encargos Sociais com Ordenados12 Ordenados do Pessoal Administrativo13 Encargos Sociais com Ordenados14 Energia Electrica e Agua da Fabrica15 cCombustiveis dos Veiculos dos Vendedores16 Amortizações Fabris17 Amortizações do equipamento Administrativo18 Outros Custos Fabris19 Outros Custos Administrativos

Existencias em 01.01.N:20 Produtos Acabados

Produtos em vias de Fabrico:21 Matérias Primas 180.00 € 22 Mão de Obra Directa 60.00 € 23 Gastos Gerais de Fabrico 10.00 € 24 Matérias Primas25 MatériasSubsidiarias

Existencias em 31.12.N:26 Produtos Acabados

Produtos em vias deFabrico27 Matérias Primas 60.00 € 28 Mão de Obra Directa 140.00 € 29 Gastos Gerais de Fabrico 30.00 € 30 Materias primas31 Matérias Subsidiarias

4,100.00 € A) Custo Primo 120.00 € B - Custo Transformação 820.00 € C - Custo Industrial dos Produtos Fabricados 80.00 € D - Custo Industrial dos Produtos Vendidos 76.00 € E - Custo Complexivo 740.00 € F - Lucro Bruto 444.00 € G - Lucro Liquido 200.00 € 120.00 € 300.00 € 180.00 € A - CP= MP+MOD 1,970.00 € 200.00 € MP= 866.00 € 120.00 € MOD= 1,104.00 € 40.00 € 160.00 € 180.00 € B CT=MOD+GGF 1,954.00 € 38.00 € MOD 1,104.00 € 260.00 € GGF 850.00 € 86.00 €

410.00 € C - CI = MP+MOD+GGF 2,820.00 €

CIPV = Cipf+Ei PA- Ef PA 2,630.00 € 250.00 € Ei PA 410.00 € 360.00 € Ef PA 600.00 € 190.00 € CIPF 2,820.00 €

600.00 € LB = VL-CIPV 1,350.00 € VL = 3,980.00 € CIPV 2,630.00 €

230.00 € 430.00 € 120.00 € CC = CIPV+ Cc 3,714.00 €

Cc= 1,084.00 €

LL = VL+CC 266.00 €

Descrição UnidadeEM 01 JANEIRO EM 31 DEZEMBRO

Quant. valor Quant ValorMatérias Primas Ton 100 5,000.00 € 50 2,500.00 € Materiais Diversos Euros 1,000.00 € 250.00 € Material de E Unidade 2,500 125.00 € 700 35.00 € Produtos em Euros 2,000.00 € 1,500.00 € Produtos W Ton 400 2,000.00 € 150 750.00 €

O critério valorimétrico adoptado pela empresa é o LIFO

Informação sobre Custos e Proveitos

Custos/Proveitos (Por Funções)Industrial Comercial Adm. Total

ComprasDe Mat´rias aprimas 15,000 15,000

1,500 1,500

600 600 200 1,400

Contratos e Alugueres 3,000 400 75 3,475Outros FSE 3,600 400 400 4,400Pessoal 11,200 2,600 2,000 15,800Amortizações

9,000 1,250 750 11,000Outros CustosOperacionais 800 300 100 1,200Vendas 72,000Outros ProveitosOperacionais 9,150Custos Financeiros 10,250Perdas

2,550

Designação Matérias Primas Materiais de EmbalagemCusto Unitário Quant. Ton Custo unitário Quant. Ton

Existencias Iniciais 50.00 € 100 0.05 € 2,500Compras 60.00 € 250 0.05 € 30000Existencias Finais 50.00 € 50 0.05 € 700

Custos Proveitos ( Por Natureza)

Materiais de Embalagem

Energia e Combustivéis

Reintegrações do Exercicio

Custos Extraordinarios

Matérias Primas - Existencias Iniciais 5,000.00 € - Compras 15,000.00 € -Existencias Finais 2,500.00 € 17,500.00 € Materiais Diversos -Existencias Iniciais 1,000.00 € - Compras -Existencias Finais 250.00 € 750.00 € Materiais de Embalagem -Existencias Iniciais 125.00 € - Compras 1,500.00 € -Existencias Finais 35.00 € 1,590.00 € Total dos Consumos 19,840.00 €

Outros Custos Industriais - Energia e Combustiveis 600.00 € - Contratos e Alugueres 3,000.00 € - FSE 3,600.00 € -Pessoal 11,200.00 € - Amortização do Exercicio 9,000.00 € - Oiutros Custos operacionais 800.00 € 28,200.00 € Produção em Vias de Fabrico -Existencia Inicial 2,000.00 € - Existencia Final 1,500.00 € 500.00 € CUSTO INDUSTRIAL GLOBAL 48,540.00 € CUSTO INDUSTRIAL UNITÁRIO 6.47 €

Industrial Comercial AdministrativoVendas 72,850.00 € Proveitos OperacionaisTotal Proveitos OperacionaisCustos Vendas - Produção 48,540.00 € -Das Existencias 1,250.00 €

Total Custos Vendas

Resultado IndustrialCustos ComerciaisCustos AdministrativosCustos FinanceirosResultados CorrentesCustos ExtraordináriosResultado

Informações Adicionais:O custo unitário de compra das materias primas é de 60€

O custo unitário de compra das materias material de embalagem é de 0,05€ 0.05

Materiais de EmbalagemQuant. Ton

2,50030000

700

Total 72,850.00 € 9,150.00 € 82,000.00 €

48,540.00 € 1,250.00 € 49,790.00 €

32,210.00 € 5,550.00 € 3,525.00 € 10,250.00 € 12,885.00 € 2,550.00 € 10,335.00 €

Unidade FísicaMP

X Kg 0.180 € 48 Y L 0.120 € 1,005 Z L 0.080 €

Mat de Embalagens un. 0.025 € 1,010 MOD - Especializada Hh 3.625 € 5 - Não Especializada Hh 2.016 € 10 GGF 25% MOD

Produto A Produto BMP 129.24 € 87.60 € Mat Embalagem 25.25 € 25.25 € MOD 38.29 € 38.29 € GGF 9.57 € 9.57 € CI 202.35 € 160.71 €

Custo Unitário (€)

Produto A (consumo)

40

1,005 1,010

5 10

Produto B (consumo)

A Empresa TST, Sa produz dosi produtos "SS"e "TT", a partir de duas matérias primas M e N.A partir dos elementos contabilisticos relativos ao ano passado, obtiveram-se as seguintes informações:

INFORMAÇÃO SOBRE EXISTENCIAS

DESCRIÇÃO UN. FISICA EM 1 DE JANEIRO EM 31 JANEIROQUANT. VALOR QUANT.

Matéria Prima M Ton. 1,320 2,904.00 € aMatéria Prima N Ton. 316 1,422.00 € a

Produto SS Ton. 50 3,750.00 € 25Produto TT Ton. 150 1,575.00 € 200

a - elementos a determinar

DESCRIÇÃO QUANTIDADE VALORMatéria Prima M 2,640 6,600.00 € Matéria Prima N 1,265 5,060.00 €

INFORMAÇÕES SOBRE PRODUTOS E CONSUMOS

PRODUÇÃO CONSUMO UNITÁRIOQUANTIDADE PRODUTO SS PRODUTO TT

Produto SS 500Produto TT 1000Matéria M 5 0.5Matéria N 2 0.4

NOTA: Lê-se o produto SS consome 5 Toneladas da Matéria M por unidade produzida de SS

INFORMAÇÃO ADICIONAL:

- A Empresa obtem uma margem bruta (sobre o custo de produção) de 18,5% no produto SS e 20,5% no produto TT. - A Empresa utiliza os seguintes critérios valorimetricos: - Materias Primas -Custo M+edio Ponderado - Produtos Acabados - FIFO

- Os outros custos Industriais (MOD e GGF) de cada produto representam 3 x o custo das respectivas Matérias Primas consumidas.

INFORMAÇÕES SOBRE COMPRAS

PRETENDE-SE

1- Consumo de Matérias Primas em Quantidades2- Consumo de Matérias Primas em Valor.3- Valorização das Existências Finais de Matérias Primas.4- CI de Produtos Acabados.5- resultado Industrial por produtos (Demonstração de resultados por Funções aonivel doResultado Industrial).

RESOLUÇÃO:

QUESTÃO 1- Consumo de Matérias Primas em Quantidades

Descrição PRODUTO SS PRODUTO TTCÁLCULOS QUANTIDADE CÁLCULOS QUANTIDADE

Matéria M 5x500 2500 0,5x1000 500Matéria N 2x500 1000 0,4x1000 400

QUESTÃO 2 - CONSUMO DE MATÉRIAS PRIMAS EM VALOR:

DESCRIÇÃO EXISTENCIAS INICIAIS COMPRASCÁLCULOS VALOR CÁLCULOS VALOR

Matéria M 1.320x2,2 2,904.00 € 2.640x2,5 6,600.00 € Matéria N 316x4,5 1,422.00 € 1.265x4,0 5,060.00 €

TOTAL 4,326.00 € 11,660.00 €

Custos Unitários: das existências iniciais

Matéria M: 2.20 € Matéria N: 4.50 € das compras:

Matéria M: 2.50 € Matéria N: 4.00 €

Custo Médio Ponderado dosConsumos:

Matéria M: 2.4 matéria N: 4.1

QUESTÃO 3 - EXISTÊNCIAS FINAIS (QUANTIDADE E VALOR)

DESCRIÇÃO EXIST. INICIAL COMPRAS CONSUMO EXISTENCIA FINALQUANTIDADE

Matéria M 1,320 2,640 3000 960 Matéria N 316 1,265 1400 181

QUESTÃO 4 - CUSTO INDUSTRIAL DOS PRODUTOS ACABADOS

DESCRIÇÃO CUSTO UNITÁRIO PRODUTO SS 500 TONSQuantidade Valor

Matérias Primas:M 2.4 2500 6,000.00 € N 4.1 1000 4,099.94 €

Subtotal 10,099.94 € Out. Custos Industriais 30,299.81 € Custo Industrial global 40,399.75 € Custo Industrial Unitário 80.80 €

QUESTÃO 5 - DEMONSTRAÇÃO DE RESULTADOS POR FUNÇÕES:

DESCRIÇÃO PRODUÇÃOSS PRODUÇÃO TTQUANTIDADE VALOR QUANTIDADE

Vendas 525 50,267.39 € 950Custo das Vendas: -Existencias Iniciais 50 3,750.00 € 150 -Produção 475 38,379.76 € 800Total Custo de Vendas 42,129.76 € Resultado Industrial 8,137.63 €

A partir dos elementos contabilisticos relativos ao ano passado, obtiveram-se as seguintes informações:

EM 31 JANEIROQUANT. VALOR

a aa a

25 a200 a

- A Empresa obtem uma margem bruta (sobre o custo de produção) de 18,5% no produto SS e 20,5% no produto TT.

- Os outros custos Industriais (MOD e GGF) de cada produto representam 3 x o custo das respectivas Matérias Primas consumidas.

5- resultado Industrial por produtos (Demonstração de resultados por Funções aonivel doResultado Industrial).

PRODUTO TT TOTALQUANTIDADE

500 3000400 1400

COMPRAS CONSUMOVALOR CÁLCULOS VALOR

6,600.00 € 3.000x2,4 7,200.00 € 5,060.00 € 1.400x4,1 5,739.91 € 11,660.00 € 12,939.91 €

EXISTENCIA FINALQUANTIDADE VALOR

960 2304181 742

PRODUTO TT 1.000 TONSQuantidade Valor

500 1,200.00 € 400 1,640 €

2,839.97 € 8,519.92 € 11,359.90 € 11.36 €

PRODUÇÃO TTTOTALVALOR

13,004.24 € 63,271.63 €

1,575.00 € 5,325.00 € 9,087.92 € 47,467.68 € 10,662.92 € 52,792.68 € 2,341.33 € 10,478.95 €