Gastos operacionais e o desempenho econômico no ... gastos.pdf · Gastos operacionais e o...

30

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M. Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br 234 Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Recebimento dos originais: 18/10/2014 Aceitação para publicação: 24/03/2016 Tarcísio Pedro da Silva Doutor em Ciências Contábeis e Administração pela FURB Instituição: Universidade Regional de Blumenau Endereço: Rua: Antônio da Veiga, 140, Bairro: Victor Konder, Blumenau/SC. CEP: 89030-903. E-mail: [email protected] Jaqueline Carla Guse Mestre em Ciências Contábeis pela FURB Instituição: Centro Universitário Franciscano Endereço: Rua Isidoro Neves, 684, Centro, Agudo/RS. CEP: 96540-000. E-mail: [email protected] Maurício Leite Mestre em Ciências Contábeis pela FURB Instituição: Universidade Regional de Blumenau Endereço: Rua Jacó Brueckheimer, 122, apto 102, Bairro: Velha, Blumenau/SC. CEP: 89036-250. E-mail: [email protected] Resumo O objetivo do presente estudo foi analisar a eficiência econômica das empresas do agronegócio brasileiro, chileno e mexicano em relação aos seus gastos operacionais. Para tanto, realizou-se uma pesquisa descritiva, com abordagem quantitativa, por meio de pesquisa documental. Para obtenção da amostra, considerou-se somente as empresas com dados disponíveis em todo o período analisado, compreendidos entre os anos de 2009 a 2013, totalizando desta forma 30 empresas, sendo 12 empresas brasileiras, 9 empresas chilenas e 3 empresas mexicanas. Utilizou-se da estatística descritiva para descrever as características das variáveis utilizadas no estudo, da análise de correlação e Análise Envoltória de Dados (DEA ® ) para verificar a eficiência operacional quanto aos gastos da amostra. Verificou-se, nos cinco anos analisados, que as empresas chilenas foram, em maior quantidade, mais eficientes em todos os períodos analisados, quando comparadas com todos os outros países analisados. No entanto, quando se avalia as empresas que permaneceram eficientes desde o ano de 2009 até o ano de 2013, tem-se 4 empresas brasileiras, 2 chilenas e 1 mexicana. Palavras-Chave: Custos. Gastos operacionais. Agronegócio.

Transcript of Gastos operacionais e o desempenho econômico no ... gastos.pdf · Gastos operacionais e o...

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

234

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano

Recebimento dos originais: 18/10/2014 Aceitação para publicação: 24/03/2016

Tarcísio Pedro da Silva

Doutor em Ciências Contábeis e Administração pela FURB Instituição: Universidade Regional de Blumenau

Endereço: Rua: Antônio da Veiga, 140, Bairro: Victor Konder, Blumenau/SC. CEP: 89030-903.

E-mail: [email protected]

Jaqueline Carla Guse Mestre em Ciências Contábeis pela FURB

Instituição: Centro Universitário Franciscano Endereço: Rua Isidoro Neves, 684, Centro, Agudo/RS. CEP: 96540-000.

E-mail: [email protected]

Maurício Leite Mestre em Ciências Contábeis pela FURB

Instituição: Universidade Regional de Blumenau Endereço: Rua Jacó Brueckheimer, 122, apto 102, Bairro: Velha, Blumenau/SC.

CEP: 89036-250. E-mail: [email protected]

Resumo O objetivo do presente estudo foi analisar a eficiência econômica das empresas do agronegócio brasileiro, chileno e mexicano em relação aos seus gastos operacionais. Para tanto, realizou-se uma pesquisa descritiva, com abordagem quantitativa, por meio de pesquisa documental. Para obtenção da amostra, considerou-se somente as empresas com dados disponíveis em todo o período analisado, compreendidos entre os anos de 2009 a 2013, totalizando desta forma 30 empresas, sendo 12 empresas brasileiras, 9 empresas chilenas e 3 empresas mexicanas. Utilizou-se da estatística descritiva para descrever as características das variáveis utilizadas no estudo, da análise de correlação e Análise Envoltória de Dados (DEA®) para verificar a eficiência operacional quanto aos gastos da amostra. Verificou-se, nos cinco anos analisados, que as empresas chilenas foram, em maior quantidade, mais eficientes em todos os períodos analisados, quando comparadas com todos os outros países analisados. No entanto, quando se avalia as empresas que permaneceram eficientes desde o ano de 2009 até o ano de 2013, tem-se 4 empresas brasileiras, 2 chilenas e 1 mexicana. Palavras-Chave: Custos. Gastos operacionais. Agronegócio.

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

235

1. Introdução

O processo de modernização na agricultura, observado durante o século XX no Brasil,

trouxe a ideia de eficiência produtiva, a fim de obter maiores níveis de produtividade e

rentabilidade. Dessa forma, a administração rural se tornou uma alternativa para se

identificarem os principais gargalos dentro dos sistemas produtivos, levantando-se

informações que possam gerar intervenções a fim de aumentar a eficiência (VIANA;

SILVEIRA, 2008).

O produtor rural precisa adotar controles financeiros nas propriedades rurais como

principal estratégia, por serem de extrema relevância tanto para o controle operacional da

execução dos gastos incorridos durante o processo produtivo tanto para traçar metas de médio

e longo prazo, levando em consideração as variações ocorridas no mercado através do

planejamento financeiro de suas atividades (VESTANA et al., 2008).

Nesse contexto a contabilidade pode desempenhar um papel importante como

ferramenta gerencial, por meio da geração de informações que permitam o planejamento, o

controle e a tomada de decisão, transformando as propriedades rurais em empresas com

capacidade para acompanhar a evolução do setor, principalmente no que tange aos objetivos e

atribuições da administração financeira, controle dos custos, diversificação de culturas e

comparação de resultados (FRANCISCHETTI JR, ZANCHET, 2006).

Conforme Callado, Callado e Machado (2007), a contabilidade presta serviços aos

gestores não somente nos aspectos financeiros, mas também em questões de grande

importância para formular, reformular ou avaliar o processo administrativo. Para a empresa

rural, assim como para indústrias, a contabilidade é uma ferramenta de apoio na gestão, um

meio utilizado para cumprir melhor os fins produtivos e sociais da empresa.

O desempenho econômico das propriedades agrícolas pode ser mensurado por meio do

uso de indicadores econômicos que se utilizam dos custos de produção. A identificação dos

custos de produção de uma empresa agrícola oferece uma gama de possibilidades de análise,

entre elas a análise da rentabilidade: ferramenta indispensável quando se procura verificar a

eficiência de uma atividade produtiva (VIANA; SILVEIRA, 2008).

Tendo em vista a importância da medição de desempenho para a gestão empresarial, o

presente estudo norteia-se pela seguinte questão-problema: qual a eficiência econômica das

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

236

empresas do agronegócio brasileiro, chileno e mexicano em relação à seus gastos

operacionais? Dessa forma, o objetivo do estudo foi analisar a eficiência econômica das

empresas do agronegócio brasileiro, chileno e mexicano em relação à seus gastos

operacionais.

Considerando-se uma visão estratégica, contemplando todos os recursos disponíveis

da organização, as alternativas de ações além das fronteiras da organização podem ser tão ou

mais importantes que o conhecimento do seu próprio custo, influenciando até na definição do

seu posicionamento estratégico. Dessa forma, é interessante que se compreenda a estrutura de

custos e despesas das empresas do seu setor de atuação, da cadeia de valor e dos concorrentes

(SOUZA, 2011).

Cabe aos pesquisadores da área de Controladoria e Contabilidade Gerencial se

aprofundar na questão, para identificar o que pode estar afetando a eficiência, a qualidade e a

competitividade da estrutura de custos e despesas de cada setor, analisando como os

determinantes de custos – tecnologia, escala, nível de utilização de capacidade, complexidade,

curva de experiência, entre outros – impactam na estrutura de custos e despesas, alcançando

novos conhecimentos. Além disso, os pesquisadores poderão replicar a técnica em outros

setores ou períodos, e poderão fazer comparações com este estudo (SOUZA, 2011).

2. Referencial Teórico

Nesta revisão de literatura são abordados temas que embasam conceitualmente a

problemática da pesquisa em questão. Inicialmente são apresentadas informações acerca da

gestão de custos, que é o interesse da pesquisa, seguido da discussão acerca do desempenho

operacional. As bases de busca de dados bibliográficos utilizadas nesta pesquisa foram

SPELL – Scientific Periodicals Electronic Library, Scopus - Document Search, Science

Direct, Jstor e Portal de Periódicos Capes.

2.1. Gestão de custos

Do ponto de vista econômico, entende-se por custo toda e qualquer aplicação de

recursos para a produção e distribuição de bens ou prestação de serviços, até o ponto em que

se possa receber o preço convencionado deste bem ou desta prestação de serviço (LIMA,

1982). Diferentes razões de ordem técnica concorrem para que certas empresas encontrem

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

237

dificuldades na organização e manutenção de um serviço de custos, dentre eles:

desconhecimento sobre o assunto, falta de especialista para o trabalho bem como despesas

elevadas com a manutenção do serviço.

Para Maher (2001), custo é um sacrifício de recursos, uma despesa, um lançamento

contra a receita em um determinado período contábil, geralmente com o objetivo de

apresentação de relatórios financeiros externos. Segundo Martins (2003), custo é gasto

relativo à bem ou serviço utilizado na produção de outros bens ou serviços.

Conforme Leone (1997), a contabilidade de custos é o ramo da contabilidade que se

destina a produzir informações para os diversos níveis gerenciais de uma entidade, com o

intuito de auxiliar as funções de determinação de desempenho, de planejamento e controle das

operações e de tomada de decisões. Dessa forma os sistemas de custeio são estabelecidos em

conformidade com a necessidade dos usuários e segundo a natureza das operações e das

atividades da entidade.

Os sistemas de custos devem focar a decisões a tomar e atender as necessidades dos

tomadores de decisão. É importante desenhar o sistema de forma tal que facilite a tomada de

decisão pelos usuários das informações que o sistema fornecerá (MAHER, 2001). Sistema de

custeio de produtos é um conjunto integrado de documentos, razões, contas e procedimentos

contábeis usados para medir e registrar o custo dos produtos (JIAMBALVO; 2002).

Para Martins (2003), a contabilidade de custos tem duas funções relevantes: o auxílio

ao controle e a ajuda às tomadas de decisões. Referente ao controle, sua mais importante

missão é fornecer dados para o estabelecimento de padrões, orçamentos e outras formas de

previsão e, num estágio imediatamente seguinte, acompanhar o efetivamente acontecido para

comparação com os valores anteriormente definidos. No que tange a decisão, seu papel

reveste-se de suma importância, pois consiste na alimentação de informações sobre valores

relevantes que dizem respeito às consequências de curto e longo prazo sobre medidas de

introdução ou corte de produção, administração de preços de venda, opção de compra ou

produção, dentre outros.

Com o significativo aumento de competitividade que vem correndo na maioria dos

mercados, sejam industriais, comerciais ou de serviços, os custos tornam-se altamente

relevantes quando da tomada de decisões em uma empresa. As empresas já não podem mais

definir seus preços apenas de acordo com os custos incorridos, e sim, também com base nos

preços praticados no mercado em que atuam (MARTINS, 2003). Sendo assim, o

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

238

conhecimento dos custos é vital para saber se, dado preço, o produto é rentável; ou, se não

rentável, se é possível reduzi-los (os custos).

A estrutura de custos influencia na sensibilidade dos lucros em relação às variações

das receitas, sendo que, em empresas com maior proporção de custos e despesas fixas, os

lucros são mais sensíveis às variações na receita. Os custos e despesas fixas existem em

função do montante e da complexidade das atividades que as organizações mantêm (SOUZA,

2011).

2.2. Desempenho operacional

Para que a atividade econômica seja rentável, ela deve possuir um estilo de gestão

compatível com as características das organizações para que esta estrutura possa garantir

padrões de competitividade dentro do segmento que atua. A eficiência da administração

depende, dentre vários fatores, de um suporte capaz de prover informações contábeis

relevantes para as diversas decisões gerenciais. Este processo se dá através de um sistema

gerador do perfil real da situação financeira e contábil da empresa (CALLADO; CALLADO,

1999).

Nesse aspecto, a gestão financeira constitui uma das questões mais importantes dentro

do processo administrativo de qualquer organização, por isso é importante o reconhecimento

da relevância da contabilidade de custos sob o aspecto de um processo que visa a otimização

dos limitados recursos disponíveis para que qualquer organização possa prosperar. A

aplicação da contabilidade de custos em empresas rurais é quase sempre conhecida por suas

finalidades fiscais, não possuindo grande interesse por uma aplicação gerencial. Uma

administração eficaz e participativa é desejada em qualquer negócio, inclusive em empresas

rurais.

Era comum considerar-se a riqueza da fazenda pelo tamanho da propriedade,

quantidade de maquinário, número do rebanho, dentre outros; esta realidade está mudando. A

propriedade deve ser vista como uma unidade de negócio, ou seja, para que continue em

expansão, ela deverá ser avaliada como um conjunto de ativo e passivo. O gestor deverá,

dessa forma, se utilizar de relatórios financeiros originados da contabilidade para poder

analisar a viabilidade econômica de seu negócio. Está se transformando em empresário rural,

um administrador profissional, que além de se preocupar com a produção, busca a

produtividade e a lucratividade. Seu objetivo passou a ser produzir mais com menos recursos

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

239

e para isso necessita de informações para avaliar, controlar e decidir (FRANCISCHETTI JR;

ZANCHET, 2006).

Conforme Callado, Callado e Machado (2007), embora seja comum no cotidiano das

organizações avaliar resultados de desempenhos, não é uma tarefa tão simples como pode

parecer; é necessário primeiramente estabelecer o que se pretende medir, para, em seguida,

estabelecer parâmetros adequados que avaliem o que se quer mensurar.

Para Viana e Silveira (2008), a conjunção de indicadores produtivos, custos de

produção e medidas de desempenho possibilitam a visualização da produtividade dos sistemas

produtivos, a correlação com os resultados econômicos, isto auxilia o processo de tomada de

decisão nas empresas rurais. Assim, as ferramentas de gestão disponíveis na administração

rural são fundamentais quando se busca aliar eficiência produtiva a eficiência econômica.

Dessa forma, os indicadores de desempenho são importantes para a mensuração de

performance, assim como para a definição das variáveis que melhor representem o

desempenho geral de uma organização, porém, para cada setor de atividades, podem ser

elaborados grupos distintos de indicadores de desempenho, obedecendo a suas características

específicas. Assim, a definição de indicadores de medida faz parte de uma sequência lógica de

procedimentos para desenvolvimento e implementação de um sistema de mensuração e

avaliação de desempenho. Essas medidas devem ser orientadas para o futuro, procurando-se

definir objetivos que traduzam as metas da organização (CALLADO; CALLADO;

MACHADO, 2007).

Para Vestana et al. (2008), o uso das informações contábeis e gerenciais são essenciais

para a continuidade da atividade agrícola, bem como de qualquer atividade que visa o lucro e,

tem tanta importância quanto a busca de técnicas e produtos inovadores. Os gestores precisam

adotar controles financeiros nas propriedades rurais como principal estratégia, por serem de

extrema relevância tanto para o controle operacional da execução dos gastos incorridos

durante o processo produtivo tanto para traçar metas de médio e longo prazo, levando em

consideração as variações ocorridas no mercado por meio do planejamento financeiro de suas

atividades.

No estudo efetuado pelos autores com produtores da região de Dourados (MS), tendo

como objetivo analisar a utilização das técnicas básicas de controle financeiro, observaram

que a análise gerencial nas propriedades não é feita, pois os produtores da amostra se baseiam

na experiência na produção de grãos nos anos anteriores para prever seus gastos de produção.

Estes produtores têm o foco de buscar técnicas de trabalho e produtos agrícolas que possam

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

240

diminuir os seus custos, como por exemplo, o plantio direto e o uso de sementes

geneticamente modificadas. Com isso, deixam de lado o controle financeiro e orçamentário da

propriedade ou realizam o mesmo de forma precária e ineficaz, o que os prejudica no

processo de tomada de decisão.

Conforme Souza (2011), cada setor possui uma estrutura de custos e despesas

específica que pode permitir que algumas empresas possuem melhor desempenho que outras.

Isso ajuda a demonstrar que as organizações podem dispor de mecanismos que lhes permita

monitorar e detectar problemas nessas estruturas, evitando que os gestores se acomodem com

níveis elevados de utilização de recursos fixos que podem comprometer, silenciosamente, a

rentabilidade e a lucratividade da organização.

3. Aspectos Metodológicos

Para analisar a eficiência econômica das empresas do agronegócio brasileiro, chileno e

mexicano em relação aos seus gastos operacionais, realizou-se uma pesquisa descritiva, com

abordagem quantitativa, por meio de pesquisa documental.

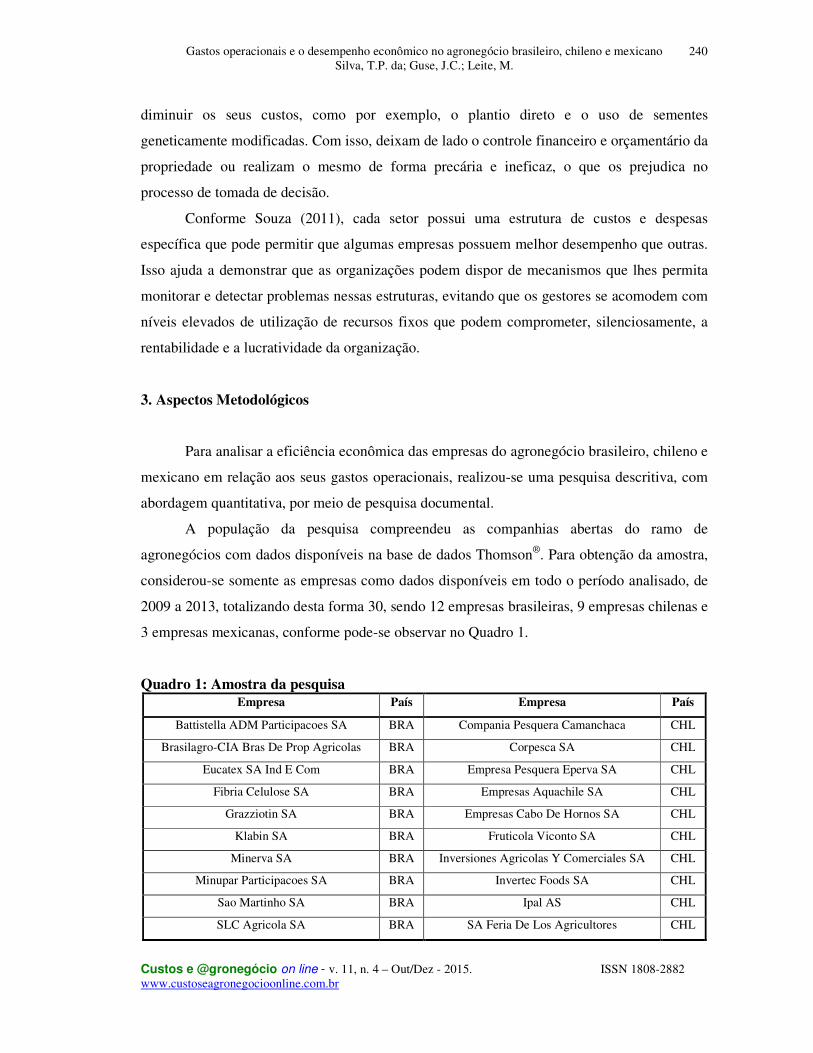

A população da pesquisa compreendeu as companhias abertas do ramo de

agronegócios com dados disponíveis na base de dados Thomson®. Para obtenção da amostra,

considerou-se somente as empresas como dados disponíveis em todo o período analisado, de

2009 a 2013, totalizando desta forma 30, sendo 12 empresas brasileiras, 9 empresas chilenas e

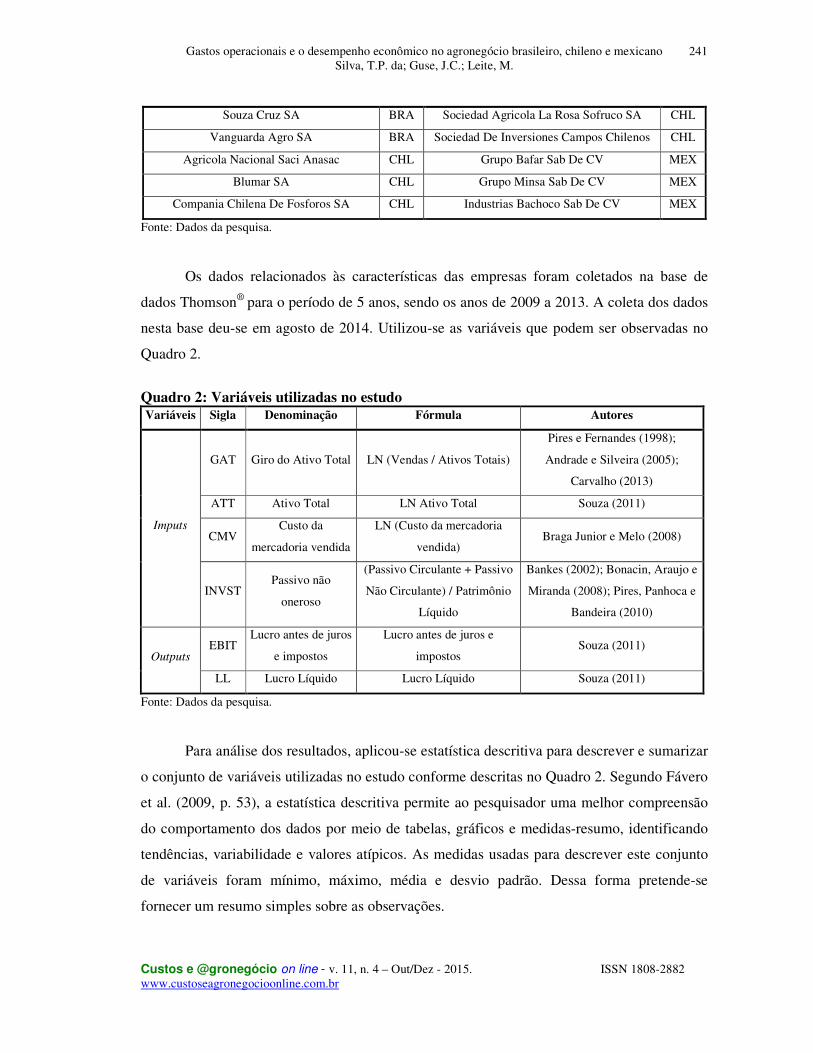

3 empresas mexicanas, conforme pode-se observar no Quadro 1.

Quadro 1: Amostra da pesquisa Empresa País Empresa País

Battistella ADM Participacoes SA BRA Compania Pesquera Camanchaca CHL

Brasilagro-CIA Bras De Prop Agricolas BRA Corpesca SA CHL

Eucatex SA Ind E Com BRA Empresa Pesquera Eperva SA CHL

Fibria Celulose SA BRA Empresas Aquachile SA CHL

Grazziotin SA BRA Empresas Cabo De Hornos SA CHL

Klabin SA BRA Fruticola Viconto SA CHL

Minerva SA BRA Inversiones Agricolas Y Comerciales SA CHL

Minupar Participacoes SA BRA Invertec Foods SA CHL

Sao Martinho SA BRA Ipal AS CHL

SLC Agricola SA BRA SA Feria De Los Agricultores CHL

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

241

Souza Cruz SA BRA Sociedad Agricola La Rosa Sofruco SA CHL

Vanguarda Agro SA BRA Sociedad De Inversiones Campos Chilenos CHL

Agricola Nacional Saci Anasac CHL Grupo Bafar Sab De CV MEX

Blumar SA CHL Grupo Minsa Sab De CV MEX

Compania Chilena De Fosforos SA CHL Industrias Bachoco Sab De CV MEX

Fonte: Dados da pesquisa.

Os dados relacionados às características das empresas foram coletados na base de

dados Thomson® para o período de 5 anos, sendo os anos de 2009 a 2013. A coleta dos dados

nesta base deu-se em agosto de 2014. Utilizou-se as variáveis que podem ser observadas no

Quadro 2.

Quadro 2: Variáveis utilizadas no estudo Variáveis Sigla Denominação Fórmula Autores

Imputs

GAT Giro do Ativo Total LN (Vendas / Ativos Totais)

Pires e Fernandes (1998);

Andrade e Silveira (2005);

Carvalho (2013)

ATT Ativo Total LN Ativo Total Souza (2011)

CMV Custo da

mercadoria vendida

LN (Custo da mercadoria

vendida) Braga Junior e Melo (2008)

INVST Passivo não

oneroso

(Passivo Circulante + Passivo

Não Circulante) / Patrimônio

Líquido

Bankes (2002); Bonacin, Araujo e

Miranda (2008); Pires, Panhoca e

Bandeira (2010)

Outputs EBIT

Lucro antes de juros

e impostos

Lucro antes de juros e

impostos Souza (2011)

LL Lucro Líquido Lucro Líquido Souza (2011)

Fonte: Dados da pesquisa.

Para análise dos resultados, aplicou-se estatística descritiva para descrever e sumarizar

o conjunto de variáveis utilizadas no estudo conforme descritas no Quadro 2. Segundo Fávero

et al. (2009, p. 53), a estatística descritiva permite ao pesquisador uma melhor compreensão

do comportamento dos dados por meio de tabelas, gráficos e medidas-resumo, identificando

tendências, variabilidade e valores atípicos. As medidas usadas para descrever este conjunto

de variáveis foram mínimo, máximo, média e desvio padrão. Dessa forma pretende-se

fornecer um resumo simples sobre as observações.

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

242

Em seguida, utilizou-se a análise de correlação. A análise de correlação fornece um

número, indicando como duas variáveis se comportam conjuntamente, ou seja, mede a

intensidade e a direção da relação linear ou não-linear entre essas duas variáveis. É um

indicador que atende à necessidade de se estabelecer a existência ou não de uma relação entre

essas variáveis sem que, para isso, seja preciso o ajuste de uma função matemática

Além disso, utilizou-se a Análise Envoltória de Dados (DEA®) para verificar a

eficiência operacional quanto aos gastos da amostra. Na DEA, a programação matemática é

utilizada para medir a eficiência em termos de distância de cada DMU (Decision Making

Units) de sua respectiva fronteira de eficiência, determinada a partir dos dados da produção do

conjunto de unidade (FERREIRA; GONÇALVES; BRAGA; 2007).

A DEA® produz um indicador que varia de 0 a 1. Quanto mais próximo a 1, mais

eficiente é considerada a DMU e, escores iguais a 1 indicam eficiência. Assim, é possível

avaliar quais DMU´s são eficientes e quais não são eficientes e, para essas, as DMU´s que

lhes servem de referência para aumento de eficiência (MACEDO; BARBOSA;

CAVALCANTE, 2009). Para tal, utilizou-se o software MaxDEA5®, com base no modelo

BCC e orientação voltada para a maximização dos indicadores de desempenho financeiro

(outputs). O modelo BCC permite a projeção de cada DMU ineficiente sobre a superfície de

fronteira (envoltória) determinada pelas DMU´s eficientes de tamanho compatível

(MACEDO; BARBOSA; CAVALCANTE, 2009).

4. Descrição e Análise dos Dados

Os dados a seguir apresentados foram coletados e analisados a partir do que se

estabeleceu nos procedimentos metodológicos e em conformidade com o objetivo proposto

neste trabalho.

4.1. Análise descritiva

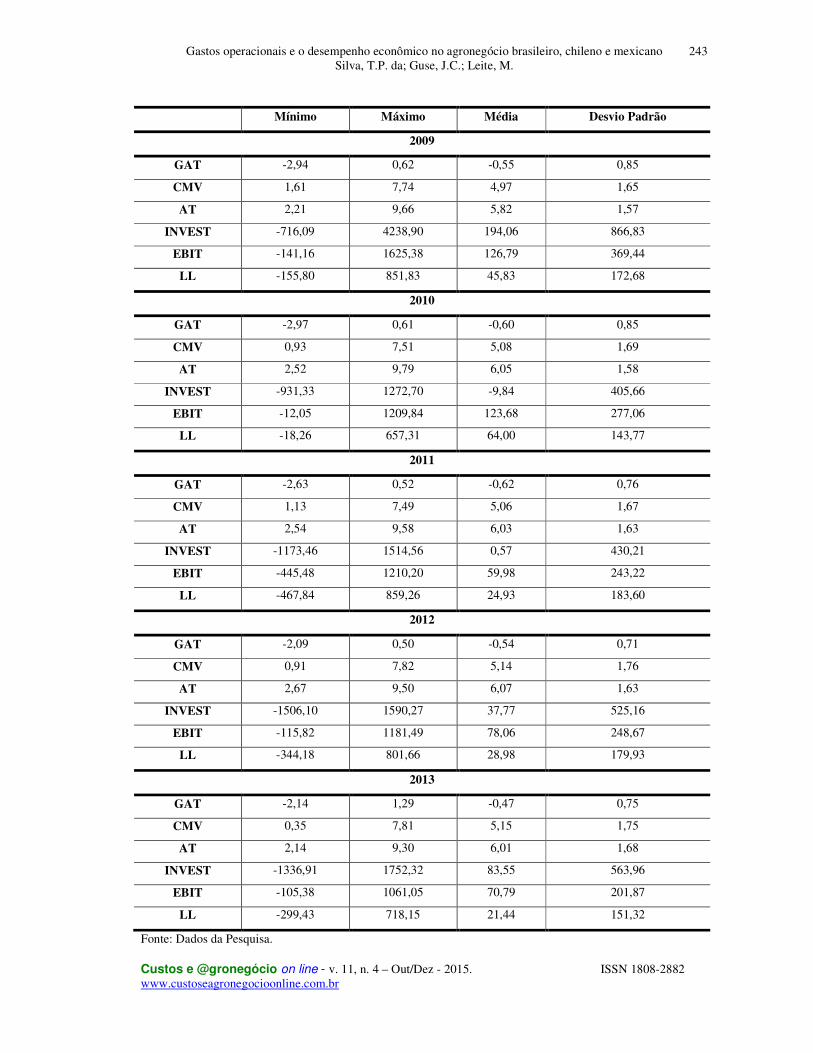

Na Tabela 1 pode-se observar as estatísticas descritivas das variáveis analisadas no

estudo.

Tabela 1: Estatísticas descritivas das variáveis

Estatísticas descritivas

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

243

Mínimo Máximo Média Desvio Padrão

2009

GAT -2,94 0,62 -0,55 0,85

CMV 1,61 7,74 4,97 1,65

AT 2,21 9,66 5,82 1,57

INVEST -716,09 4238,90 194,06 866,83

EBIT -141,16 1625,38 126,79 369,44

LL -155,80 851,83 45,83 172,68

2010

GAT -2,97 0,61 -0,60 0,85

CMV 0,93 7,51 5,08 1,69

AT 2,52 9,79 6,05 1,58

INVEST -931,33 1272,70 -9,84 405,66

EBIT -12,05 1209,84 123,68 277,06

LL -18,26 657,31 64,00 143,77

2011

GAT -2,63 0,52 -0,62 0,76

CMV 1,13 7,49 5,06 1,67

AT 2,54 9,58 6,03 1,63

INVEST -1173,46 1514,56 0,57 430,21

EBIT -445,48 1210,20 59,98 243,22

LL -467,84 859,26 24,93 183,60

2012

GAT -2,09 0,50 -0,54 0,71

CMV 0,91 7,82 5,14 1,76

AT 2,67 9,50 6,07 1,63

INVEST -1506,10 1590,27 37,77 525,16

EBIT -115,82 1181,49 78,06 248,67

LL -344,18 801,66 28,98 179,93

2013

GAT -2,14 1,29 -0,47 0,75

CMV 0,35 7,81 5,15 1,75

AT 2,14 9,30 6,01 1,68

INVEST -1336,91 1752,32 83,55 563,96

EBIT -105,38 1061,05 70,79 201,87

LL -299,43 718,15 21,44 151,32

Fonte: Dados da Pesquisa.

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

244

Pode-se observar que no período estudado, de 2009 a 2013, o GAT variou de -2,94 à

1,29, e teve valores médios entre -0,47 e -0,62. O GAT relaciona o total das vendas realização

com o ativo da empresa, mostra quantas vezes o ativo girou no período, isso corresponde a

um índice de eficiência no uso dos ativos. Pelos dados apresentados, percebe-se que no

período analisado, as organizações possuem um baixo giro dos seus estoques.

Como o Ativo dessas organizações também não sofreu variações substanciais ao longo

do período, no qual foi apresentado na Tabela 1, variou de 2,14 à 9,79, e teve valores médios

entre 5,82 e 6,07, os resultados obtidos no GAT foram praticamente constantes. As

organizações que possuem maior giro dos seus estoques tendem a ser mais eficientes, pois

conseguem gerar mais receitas com seu ativo. Entretanto o índice depende do setor de atuação

da empresa.

Quanto ao CMC, o índice variou de 0,35 à 7,82, e teve valores médios entre 4,97 e

5,15. A apuração do custo das mercadorias vendidas está diretamente relacionada aos

estoques da empresa, pois representa a baixa efetuada nas contas dos estoques por vendas

realizadas no período. Dessa forma, percebe-se que os valores médios do CMV no período

analisado vêm sofrendo um aumento.

Em relação ao LL e o EBIT, a Tabela 1, demonstra que o LL variou de -467,84 à

859,26, e teve seus valores médios entre 21,44 e 64,00, e o EBIT das empresas variou de -

445,48 à 1625,38, e teve valores médios entre 59,98 e 126,79. O EBIT refere-se ao lucro

operacional, que consiste no potencial de caixa gerado pelos ativos operacionais, concentra

informação no operacional e na capacidade da empresa em gerar caixa. Dessa forma, percebe-

se que tanto o LL quanto o EBIT apresentam a mesma variação no período analisado. Além

disso, os resultados demonstram que estes indicadores vêm sofrendo uma forte redução a

partir do ano de 2011. Essa redução nesses dois indicarem refletem diretamente o Invest, que

nos anos de 2010 e 2011 praticamente não existiram. O Invest variou de -1506,10 à 4238,90,

e teve valores médios entre -9,84 e 194,06.

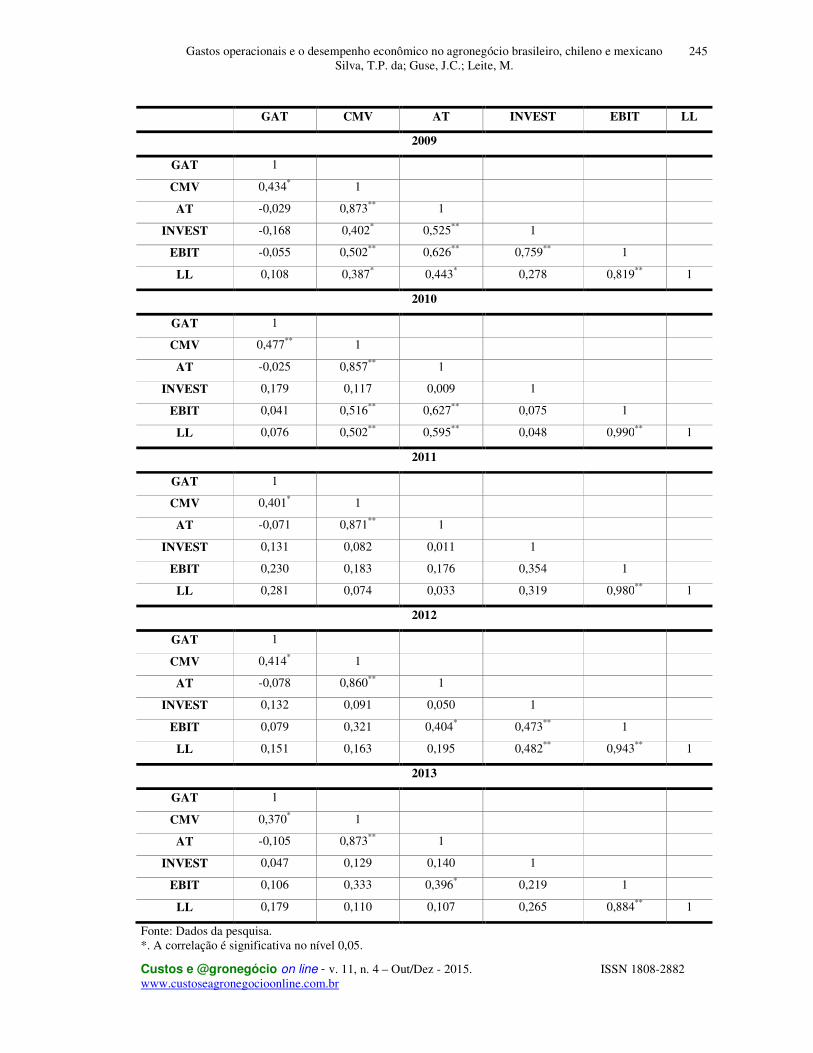

Para analisar os efeitos que esses indicadores possuem entre si, faz-se necessário a

Análise de Correção. Na Tabela 2 pode-se observar as correlações existentes entre as

variáveis estudadas.

Tabela 2: Correlações entre as variáveis estudadas

Correlações

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

245

GAT CMV AT INVEST EBIT LL

2009

GAT 1

CMV 0,434* 1

AT -0,029 0,873** 1

INVEST -0,168 0,402* 0,525** 1

EBIT -0,055 0,502** 0,626** 0,759** 1

LL 0,108 0,387* 0,443* 0,278 0,819** 1

2010

GAT 1

CMV 0,477** 1

AT -0,025 0,857** 1

INVEST 0,179 0,117 0,009 1

EBIT 0,041 0,516** 0,627** 0,075 1

LL 0,076 0,502** 0,595** 0,048 0,990** 1

2011

GAT 1

CMV 0,401* 1

AT -0,071 0,871** 1

INVEST 0,131 0,082 0,011 1

EBIT 0,230 0,183 0,176 0,354 1

LL 0,281 0,074 0,033 0,319 0,980** 1

2012

GAT 1

CMV 0,414* 1

AT -0,078 0,860** 1

INVEST 0,132 0,091 0,050 1

EBIT 0,079 0,321 0,404* 0,473** 1

LL 0,151 0,163 0,195 0,482** 0,943** 1

2013

GAT 1

CMV 0,370* 1

AT -0,105 0,873** 1

INVEST 0,047 0,129 0,140 1

EBIT 0,106 0,333 0,396* 0,219 1

LL 0,179 0,110 0,107 0,265 0,884** 1

Fonte: Dados da pesquisa. *. A correlação é significativa no nível 0,05.

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

246

**. A correlação é significativa no nível 0,01.

Conforme Tabela 2, pode-se observar que em todos os períodos analisados, o GAT

teve correlação significante ao nível de 5% com a variável de CMV. Percebe-se pelos índices

de correlação que os custos das mercadorias vendidas estão diretamente correlacionadas com

o giro dos estoques. Conforme Souza (2011), os custos das organizações influenciam nos

lucros pois são sensíveis relação proporção de custos e despesas fixas.

Já o CMV em 2009 se correlacionou significativamente com todas as variáveis, e em

2010, somente não se correlacionou com a variável INVEST, este fato deve-se ao baixo giro

dos estoques em 2010. Com o baixo giro do estoque, há uma maior permanência dos produtos

no estoque, mantendo o tamanho to ativo estável e com menos caixa para realizar

investimentos. Porém percebe-se que no ano de 2012, apesar de baixo giro dos estoques, as

organizações tiveram um incremento nos investimentos. Nos demais períodos, o CMV

somente se correlacionou significativamente com a variável de GAT e de Ativo total.

Com relação à variável de AT, em 2009 a variável se correlacionou significativamente

com as variáveis de CMV, INVEST, EBIT e LL. Em 2010, somente com as variáveis CMV,

EBIT e LL. Em 2011, somente com o CMV, e em 2012 e 2013, com o CMV e com o EBIT.

Já a variável INVEST somente se correlacionou com as demais variáveis de forma

significante em 2009 e 2012, sendo somente com as variáveis de AT, EBIT e LL.

A variável EBIT se correlacionou significativamente com as variáveis CMV, AT e

INVEST no ano de 2009. Em 2010, somente com as variáveis CMV e AT. No ano de 2011 a

variável não teve nenhuma correlação significativa, sendo que em 2012 se correlacionou com

o AT e INVEST. Em 2013, somente se correlacionou com a variável de AT.

A variável de LL se correlacionou significativamente com as variáveis de CMV, AT e

EBIT nos anos de 2009 e 2010. Em 2011 e 2013, a variável se correlacionou com a variável

EBIT. Já em 2012, se correlacionou com as variáveis de INVEST e de EBIT.

4.2. Análise Envoltória de Dados

Nesta seção apresenta-se a descrição e análise dos resultados da pesquisa, na qual são

apresentados os escores de eficiência e os benchmarks das empresas do agronegócio

brasileiro, chileno e mexicano obtidos a partir da aplicação da DEA. Os resultados são

apresentados na Tabela 3.

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

247

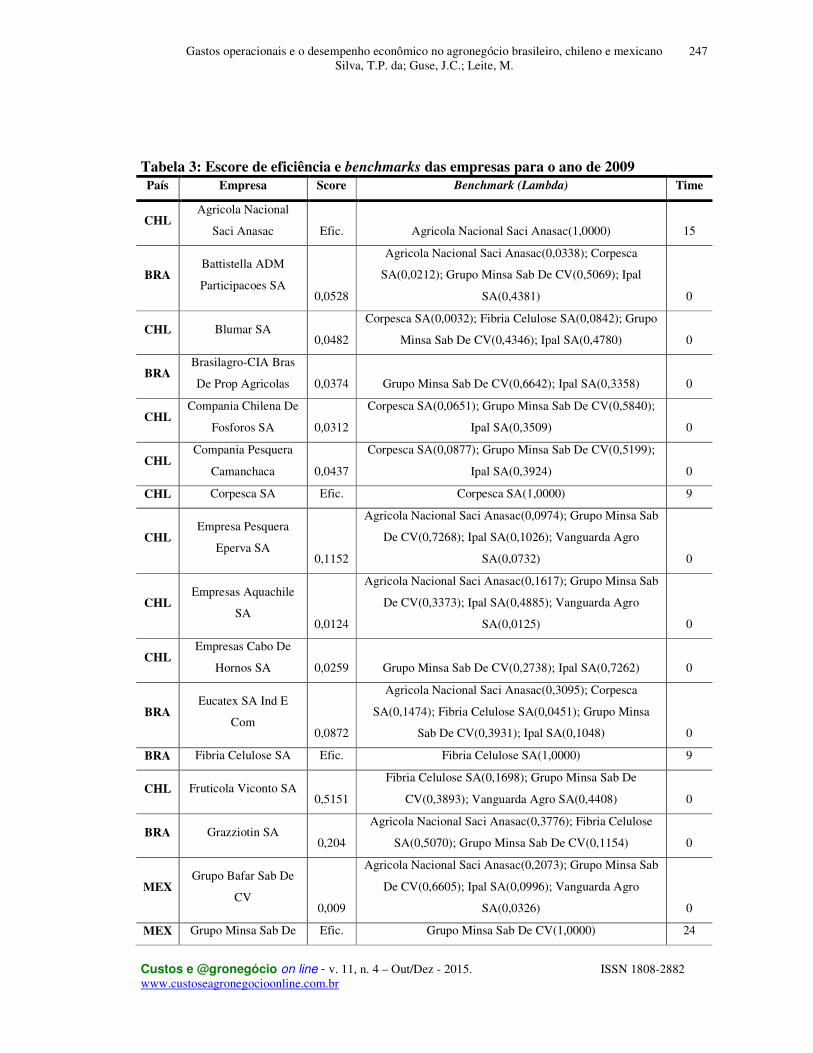

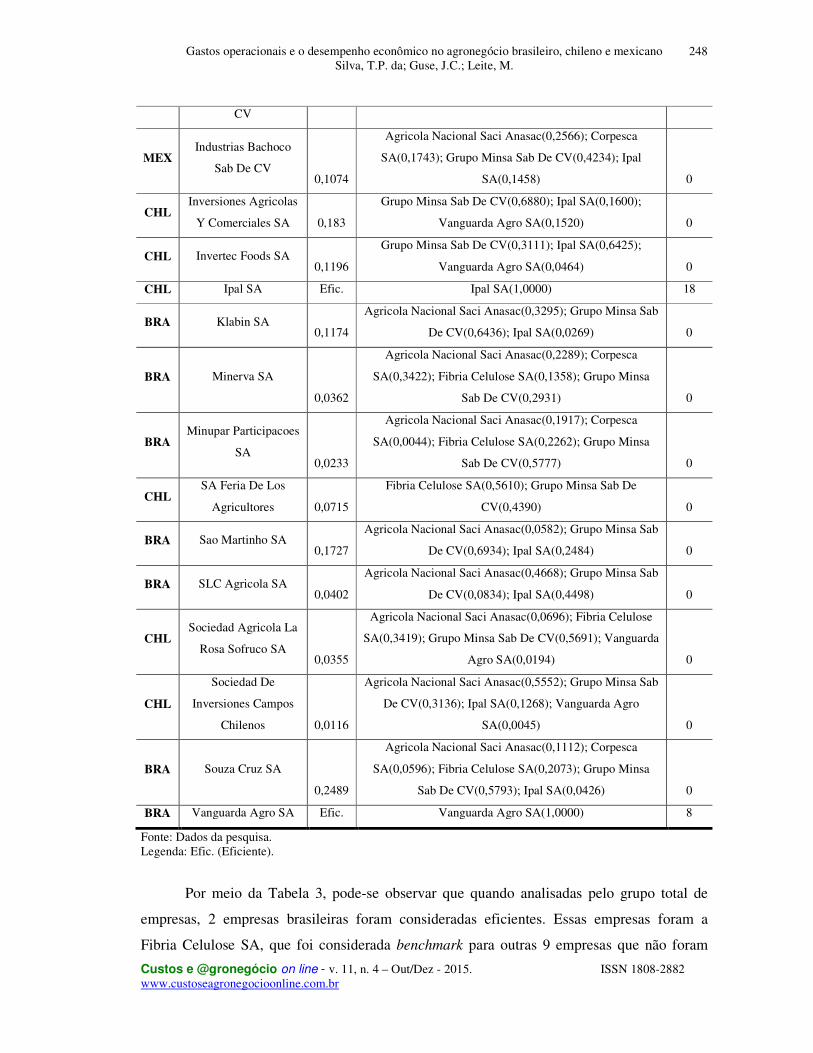

Tabela 3: Escore de eficiência e benchmarks das empresas para o ano de 2009

País Empresa Score Benchmark (Lambda) Time

CHL Agricola Nacional

Saci Anasac Efic. Agricola Nacional Saci Anasac(1,0000) 15

BRA Battistella ADM

Participacoes SA 0,0528

Agricola Nacional Saci Anasac(0,0338); Corpesca

SA(0,0212); Grupo Minsa Sab De CV(0,5069); Ipal

SA(0,4381) 0

CHL Blumar SA 0,0482

Corpesca SA(0,0032); Fibria Celulose SA(0,0842); Grupo

Minsa Sab De CV(0,4346); Ipal SA(0,4780) 0

BRA Brasilagro-CIA Bras

De Prop Agricolas 0,0374 Grupo Minsa Sab De CV(0,6642); Ipal SA(0,3358) 0

CHL Compania Chilena De

Fosforos SA 0,0312

Corpesca SA(0,0651); Grupo Minsa Sab De CV(0,5840);

Ipal SA(0,3509) 0

CHL Compania Pesquera

Camanchaca 0,0437

Corpesca SA(0,0877); Grupo Minsa Sab De CV(0,5199);

Ipal SA(0,3924) 0

CHL Corpesca SA Efic. Corpesca SA(1,0000) 9

CHL Empresa Pesquera

Eperva SA 0,1152

Agricola Nacional Saci Anasac(0,0974); Grupo Minsa Sab

De CV(0,7268); Ipal SA(0,1026); Vanguarda Agro

SA(0,0732) 0

CHL Empresas Aquachile

SA 0,0124

Agricola Nacional Saci Anasac(0,1617); Grupo Minsa Sab

De CV(0,3373); Ipal SA(0,4885); Vanguarda Agro

SA(0,0125) 0

CHL Empresas Cabo De

Hornos SA 0,0259 Grupo Minsa Sab De CV(0,2738); Ipal SA(0,7262) 0

BRA Eucatex SA Ind E

Com 0,0872

Agricola Nacional Saci Anasac(0,3095); Corpesca

SA(0,1474); Fibria Celulose SA(0,0451); Grupo Minsa

Sab De CV(0,3931); Ipal SA(0,1048) 0

BRA Fibria Celulose SA Efic. Fibria Celulose SA(1,0000) 9

CHL Fruticola Viconto SA 0,5151

Fibria Celulose SA(0,1698); Grupo Minsa Sab De

CV(0,3893); Vanguarda Agro SA(0,4408) 0

BRA Grazziotin SA 0,204

Agricola Nacional Saci Anasac(0,3776); Fibria Celulose

SA(0,5070); Grupo Minsa Sab De CV(0,1154) 0

MEX Grupo Bafar Sab De

CV 0,009

Agricola Nacional Saci Anasac(0,2073); Grupo Minsa Sab

De CV(0,6605); Ipal SA(0,0996); Vanguarda Agro

SA(0,0326) 0

MEX Grupo Minsa Sab De Efic. Grupo Minsa Sab De CV(1,0000) 24

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

248

CV

MEX Industrias Bachoco

Sab De CV 0,1074

Agricola Nacional Saci Anasac(0,2566); Corpesca

SA(0,1743); Grupo Minsa Sab De CV(0,4234); Ipal

SA(0,1458) 0

CHL Inversiones Agricolas

Y Comerciales SA 0,183

Grupo Minsa Sab De CV(0,6880); Ipal SA(0,1600);

Vanguarda Agro SA(0,1520) 0

CHL Invertec Foods SA 0,1196

Grupo Minsa Sab De CV(0,3111); Ipal SA(0,6425);

Vanguarda Agro SA(0,0464) 0

CHL Ipal SA Efic. Ipal SA(1,0000) 18

BRA Klabin SA 0,1174

Agricola Nacional Saci Anasac(0,3295); Grupo Minsa Sab

De CV(0,6436); Ipal SA(0,0269) 0

BRA Minerva SA

0,0362

Agricola Nacional Saci Anasac(0,2289); Corpesca

SA(0,3422); Fibria Celulose SA(0,1358); Grupo Minsa

Sab De CV(0,2931) 0

BRA Minupar Participacoes

SA 0,0233

Agricola Nacional Saci Anasac(0,1917); Corpesca

SA(0,0044); Fibria Celulose SA(0,2262); Grupo Minsa

Sab De CV(0,5777) 0

CHL SA Feria De Los

Agricultores 0,0715

Fibria Celulose SA(0,5610); Grupo Minsa Sab De

CV(0,4390) 0

BRA Sao Martinho SA 0,1727

Agricola Nacional Saci Anasac(0,0582); Grupo Minsa Sab

De CV(0,6934); Ipal SA(0,2484) 0

BRA SLC Agricola SA 0,0402

Agricola Nacional Saci Anasac(0,4668); Grupo Minsa Sab

De CV(0,0834); Ipal SA(0,4498) 0

CHL Sociedad Agricola La

Rosa Sofruco SA 0,0355

Agricola Nacional Saci Anasac(0,0696); Fibria Celulose

SA(0,3419); Grupo Minsa Sab De CV(0,5691); Vanguarda

Agro SA(0,0194) 0

CHL

Sociedad De

Inversiones Campos

Chilenos 0,0116

Agricola Nacional Saci Anasac(0,5552); Grupo Minsa Sab

De CV(0,3136); Ipal SA(0,1268); Vanguarda Agro

SA(0,0045) 0

BRA Souza Cruz SA

0,2489

Agricola Nacional Saci Anasac(0,1112); Corpesca

SA(0,0596); Fibria Celulose SA(0,2073); Grupo Minsa

Sab De CV(0,5793); Ipal SA(0,0426) 0

BRA Vanguarda Agro SA Efic. Vanguarda Agro SA(1,0000) 8

Fonte: Dados da pesquisa. Legenda: Efic. (Eficiente).

Por meio da Tabela 3, pode-se observar que quando analisadas pelo grupo total de

empresas, 2 empresas brasileiras foram consideradas eficientes. Essas empresas foram a

Fibria Celulose SA, que foi considerada benchmark para outras 9 empresas que não foram

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

249

consideradas eficientes; e, a Vanguarda Agro SA, que foi considerada benchmark para outras

8 empresas que não foram consideradas eficientes.

Com relação as empresas chilenas, pode-se observar que 3 empresas foram

consideradas eficientes. Essas empresas foram a Agrícola Nacional Saci Anasac, que foi

considerada benchmark para outras 15 empresas que não foram consideradas eficientes; a

Corpesa SA, que foi considerada benchmark para outras 9 empresas que não foram

consideradas eficientes; e, a Ipal SA, que foi considerada benchmark para outras 18 empresas

que não foram consideradas eficientes.

Apenas a empresas do Grupo Minsa Sab de CV, mexicana, foi considerada eficiente,

quando analisada com o conjunto total de empresas. No entanto, apesar de apenas uma

empresa mexicana ser considerada eficiente, essa empresa foi a que mais vezes foi

considerada benchmark para as demais.

Dessa forma, pode-se inferir que há um equilíbrio entre na quantidade de empresas

eficientes quando não analisadas todo o conjunto de empresas, porém com uma discreta

diferença para as empresas chilenas que devido a proporção da quantidade de empresas que

compõe a amostra (12 empresas brasileiras, 9 empresas chilenas e 3 empresas mexicanas),

teve maior número de empresas eficiente, sendo no total 3. Além disso as empresas chilenas

foram mais vezes benchmarks para as demais organizações em relação as brasileiras. Outro

ponto a destacar é a empresa mexicana Grupo Minsa Sab De CV que foi a que mais serviu de

benchmarks. Na Tabela 4 são apresentados os seguintes resultados:

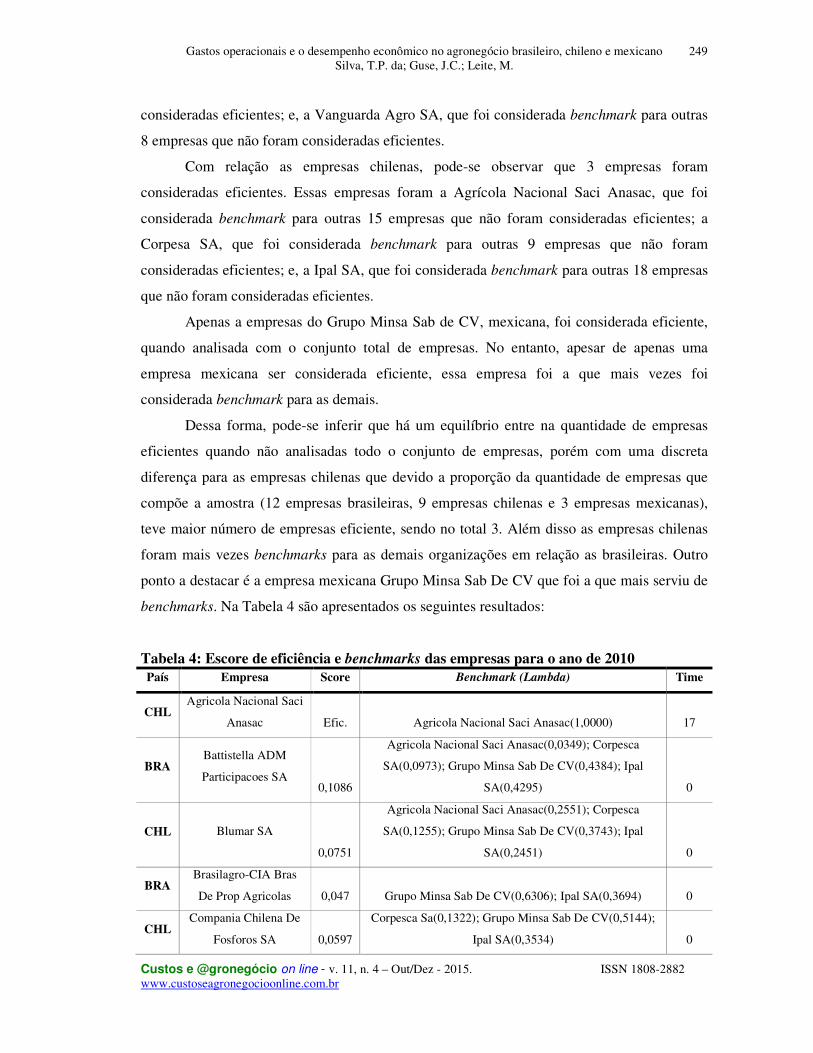

Tabela 4: Escore de eficiência e benchmarks das empresas para o ano de 2010

País Empresa Score Benchmark (Lambda) Time

CHL Agricola Nacional Saci

Anasac Efic. Agricola Nacional Saci Anasac(1,0000) 17

BRA Battistella ADM

Participacoes SA 0,1086

Agricola Nacional Saci Anasac(0,0349); Corpesca

SA(0,0973); Grupo Minsa Sab De CV(0,4384); Ipal

SA(0,4295) 0

CHL Blumar SA

0,0751

Agricola Nacional Saci Anasac(0,2551); Corpesca

SA(0,1255); Grupo Minsa Sab De CV(0,3743); Ipal

SA(0,2451) 0

BRA Brasilagro-CIA Bras

De Prop Agricolas 0,047 Grupo Minsa Sab De CV(0,6306); Ipal SA(0,3694) 0

CHL Compania Chilena De

Fosforos SA 0,0597

Corpesca Sa(0,1322); Grupo Minsa Sab De CV(0,5144);

Ipal SA(0,3534) 0

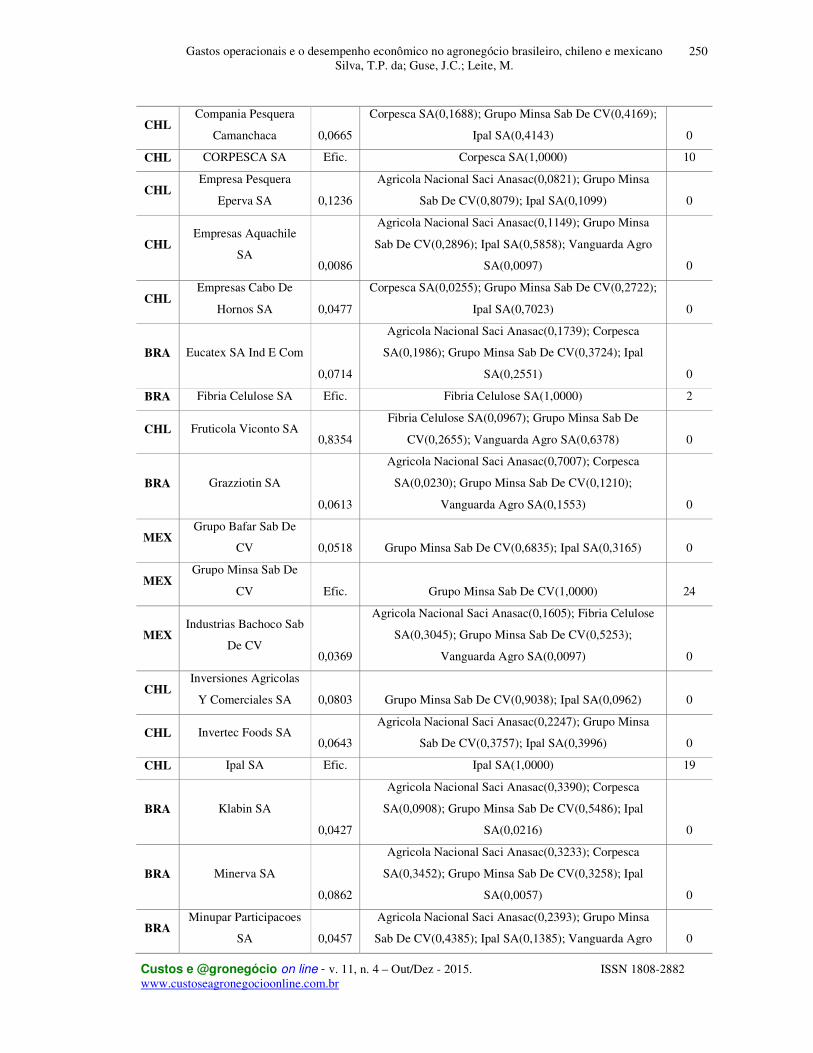

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

250

CHL Compania Pesquera

Camanchaca 0,0665

Corpesca SA(0,1688); Grupo Minsa Sab De CV(0,4169);

Ipal SA(0,4143) 0

CHL CORPESCA SA Efic. Corpesca SA(1,0000) 10

CHL Empresa Pesquera

Eperva SA 0,1236

Agricola Nacional Saci Anasac(0,0821); Grupo Minsa

Sab De CV(0,8079); Ipal SA(0,1099) 0

CHL Empresas Aquachile

SA 0,0086

Agricola Nacional Saci Anasac(0,1149); Grupo Minsa

Sab De CV(0,2896); Ipal SA(0,5858); Vanguarda Agro

SA(0,0097) 0

CHL Empresas Cabo De

Hornos SA 0,0477

Corpesca SA(0,0255); Grupo Minsa Sab De CV(0,2722);

Ipal SA(0,7023) 0

BRA Eucatex SA Ind E Com

0,0714

Agricola Nacional Saci Anasac(0,1739); Corpesca

SA(0,1986); Grupo Minsa Sab De CV(0,3724); Ipal

SA(0,2551) 0

BRA Fibria Celulose SA Efic. Fibria Celulose SA(1,0000) 2

CHL Fruticola Viconto SA 0,8354

Fibria Celulose SA(0,0967); Grupo Minsa Sab De

CV(0,2655); Vanguarda Agro SA(0,6378) 0

BRA Grazziotin SA

0,0613

Agricola Nacional Saci Anasac(0,7007); Corpesca

SA(0,0230); Grupo Minsa Sab De CV(0,1210);

Vanguarda Agro SA(0,1553) 0

MEX Grupo Bafar Sab De

CV 0,0518 Grupo Minsa Sab De CV(0,6835); Ipal SA(0,3165) 0

MEX Grupo Minsa Sab De

CV Efic. Grupo Minsa Sab De CV(1,0000) 24

MEX Industrias Bachoco Sab

De CV 0,0369

Agricola Nacional Saci Anasac(0,1605); Fibria Celulose

SA(0,3045); Grupo Minsa Sab De CV(0,5253);

Vanguarda Agro SA(0,0097) 0

CHL Inversiones Agricolas

Y Comerciales SA 0,0803 Grupo Minsa Sab De CV(0,9038); Ipal SA(0,0962) 0

CHL Invertec Foods SA 0,0643

Agricola Nacional Saci Anasac(0,2247); Grupo Minsa

Sab De CV(0,3757); Ipal SA(0,3996) 0

CHL Ipal SA Efic. Ipal SA(1,0000) 19

BRA Klabin SA

0,0427

Agricola Nacional Saci Anasac(0,3390); Corpesca

SA(0,0908); Grupo Minsa Sab De CV(0,5486); Ipal

SA(0,0216) 0

BRA Minerva SA

0,0862

Agricola Nacional Saci Anasac(0,3233); Corpesca

SA(0,3452); Grupo Minsa Sab De CV(0,3258); Ipal

SA(0,0057) 0

BRA Minupar Participacoes

SA 0,0457

Agricola Nacional Saci Anasac(0,2393); Grupo Minsa

Sab De CV(0,4385); Ipal SA(0,1385); Vanguarda Agro 0

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

251

SA(0,1838)

CHL SA Feria De Los

Agricultores 0,1355

Agricola Nacional Saci Anasac(0,2440); Grupo Minsa

Sab De CV(0,4366); Vanguarda Agro SA(0,3194) 0

BRA Sao Martinho SA 0,1414

Agricola Nacional Saci Anasac(0,1251); Grupo Minsa

Sab De CV(0,6606); Ipal SA(0,2143) 0

BRA SLC Agricola SA 0,1321

Agricola Nacional Saci Anasac(0,4502); Grupo Minsa

Sab De CV(0,0204); Ipal SA(0,5294) 0

CHL Sociedad Agricola La

Rosa Sofruco SA 0,1158

Agricola Nacional Saci Anasac(0,1405); Grupo Minsa

Sab De CV(0,1290); Ipal SA(0,1638); Vanguarda Agro

SA(0,5667) 0

CHL

Sociedad De

Inversiones Campos

Chilenos 0,0076

Agricola Nacional Saci Anasac(0,2830); Grupo Minsa

Sab De CV(0,2925); Ipal SA(0,3773); Vanguarda Agro

SA(0,0472) 0

BRA Souza Cruz SA

0,1893

Agricola Nacional Saci Anasac(0,2780); Corpesca

SA(0,1322); Grupo Minsa Sab De CV(0,4971);

Vanguarda Agro SA(0,0926) 0

BRA Vanguarda Agro SA Efic. Vanguarda Agro SA(1,0000) 9

Fonte: Dados da pesquisa. Legenda: Efic. (Eficiente).

Conforme a Tabela 4 pode-se observar que quando analisadas pelo grupo total de

empresas, 2 empresas brasileiras foram consideradas eficientes. Essas empresas foram a

Fibria Celulose SA, que foi considerada benchmark para outras 2 empresas que não foram

consideradas eficientes; e, a Vanguarda Agro SA, que foi considerada benchmark para outras

9 empresas que não foram consideradas eficientes.

Com relação as empresas chilenas, pode-se observar que 3 empresas foram

consideradas eficientes. Essas empresas foram a Agrícola Nacional Saci Anasac, que foi

considerada benchmark para outras 17 empresas que não foram consideradas eficientes; a

Corpesa SA, que foi considerada benchmark para outras 10 empresas que não foram

consideradas eficientes; e, a Ipal SA, que foi considerada benchmark para outras 19 empresas

que não foram consideradas eficientes.

Apenas a empresas do Grupo Minsa Sab de CV, mexicana, foi considerada eficiente,

mais uma vez, no ano de 2010, quando analisada com o conjunto total de empresas. No

entanto, apesar de apenas uma empresa mexicana ser considerada eficiente, essa empresa foi a

que mais vezes foi considerada benchmark para as demais, sendo 24 vezes. Percebe-se que no

ano de 2010, não houve diferença na eficiência das organizações em relação ao ano de 2009.

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

252

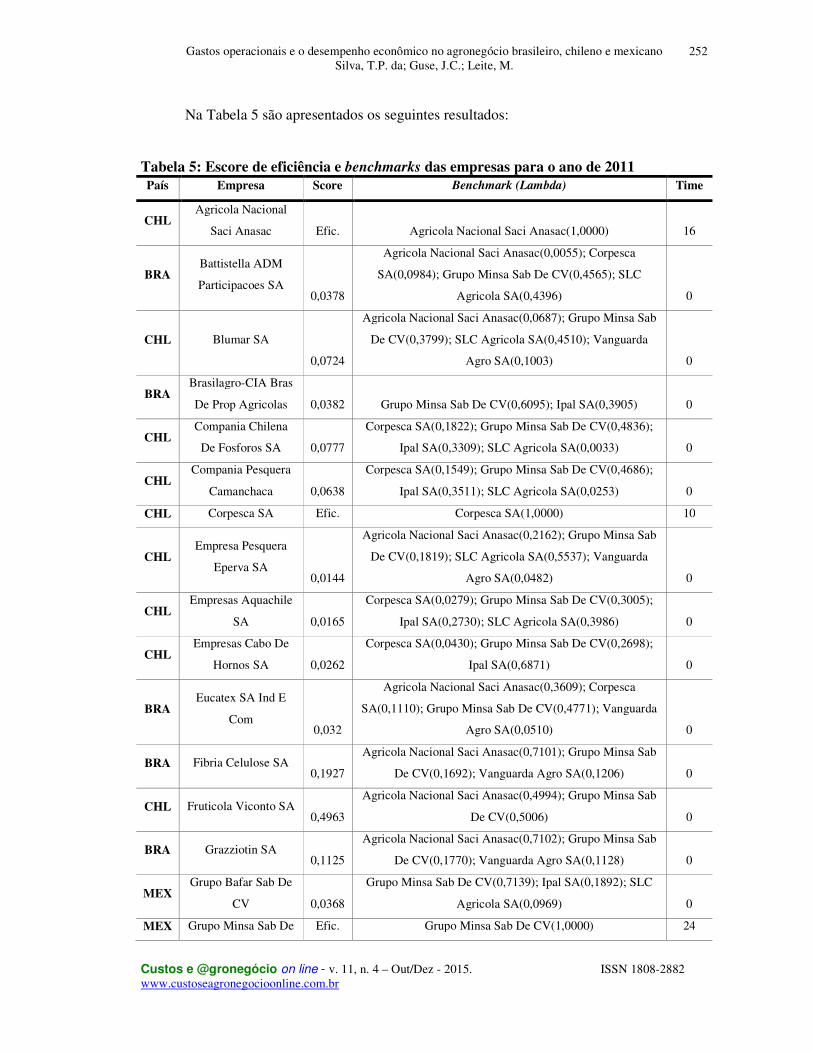

Na Tabela 5 são apresentados os seguintes resultados:

Tabela 5: Escore de eficiência e benchmarks das empresas para o ano de 2011

País Empresa Score Benchmark (Lambda) Time

CHL Agricola Nacional

Saci Anasac Efic. Agricola Nacional Saci Anasac(1,0000) 16

BRA Battistella ADM

Participacoes SA 0,0378

Agricola Nacional Saci Anasac(0,0055); Corpesca

SA(0,0984); Grupo Minsa Sab De CV(0,4565); SLC

Agricola SA(0,4396) 0

CHL Blumar SA

0,0724

Agricola Nacional Saci Anasac(0,0687); Grupo Minsa Sab

De CV(0,3799); SLC Agricola SA(0,4510); Vanguarda

Agro SA(0,1003) 0

BRA Brasilagro-CIA Bras

De Prop Agricolas 0,0382 Grupo Minsa Sab De CV(0,6095); Ipal SA(0,3905) 0

CHL Compania Chilena

De Fosforos SA 0,0777

Corpesca SA(0,1822); Grupo Minsa Sab De CV(0,4836);

Ipal SA(0,3309); SLC Agricola SA(0,0033) 0

CHL Compania Pesquera

Camanchaca 0,0638

Corpesca SA(0,1549); Grupo Minsa Sab De CV(0,4686);

Ipal SA(0,3511); SLC Agricola SA(0,0253) 0

CHL Corpesca SA Efic. Corpesca SA(1,0000) 10

CHL Empresa Pesquera

Eperva SA 0,0144

Agricola Nacional Saci Anasac(0,2162); Grupo Minsa Sab

De CV(0,1819); SLC Agricola SA(0,5537); Vanguarda

Agro SA(0,0482) 0

CHL Empresas Aquachile

SA 0,0165

Corpesca SA(0,0279); Grupo Minsa Sab De CV(0,3005);

Ipal SA(0,2730); SLC Agricola SA(0,3986) 0

CHL Empresas Cabo De

Hornos SA 0,0262

Corpesca SA(0,0430); Grupo Minsa Sab De CV(0,2698);

Ipal SA(0,6871) 0

BRA Eucatex SA Ind E

Com 0,032

Agricola Nacional Saci Anasac(0,3609); Corpesca

SA(0,1110); Grupo Minsa Sab De CV(0,4771); Vanguarda

Agro SA(0,0510) 0

BRA Fibria Celulose SA 0,1927

Agricola Nacional Saci Anasac(0,7101); Grupo Minsa Sab

De CV(0,1692); Vanguarda Agro SA(0,1206) 0

CHL Fruticola Viconto SA 0,4963

Agricola Nacional Saci Anasac(0,4994); Grupo Minsa Sab

De CV(0,5006) 0

BRA Grazziotin SA 0,1125

Agricola Nacional Saci Anasac(0,7102); Grupo Minsa Sab

De CV(0,1770); Vanguarda Agro SA(0,1128) 0

MEX Grupo Bafar Sab De

CV 0,0368

Grupo Minsa Sab De CV(0,7139); Ipal SA(0,1892); SLC

Agricola SA(0,0969) 0

MEX Grupo Minsa Sab De Efic. Grupo Minsa Sab De CV(1,0000) 24

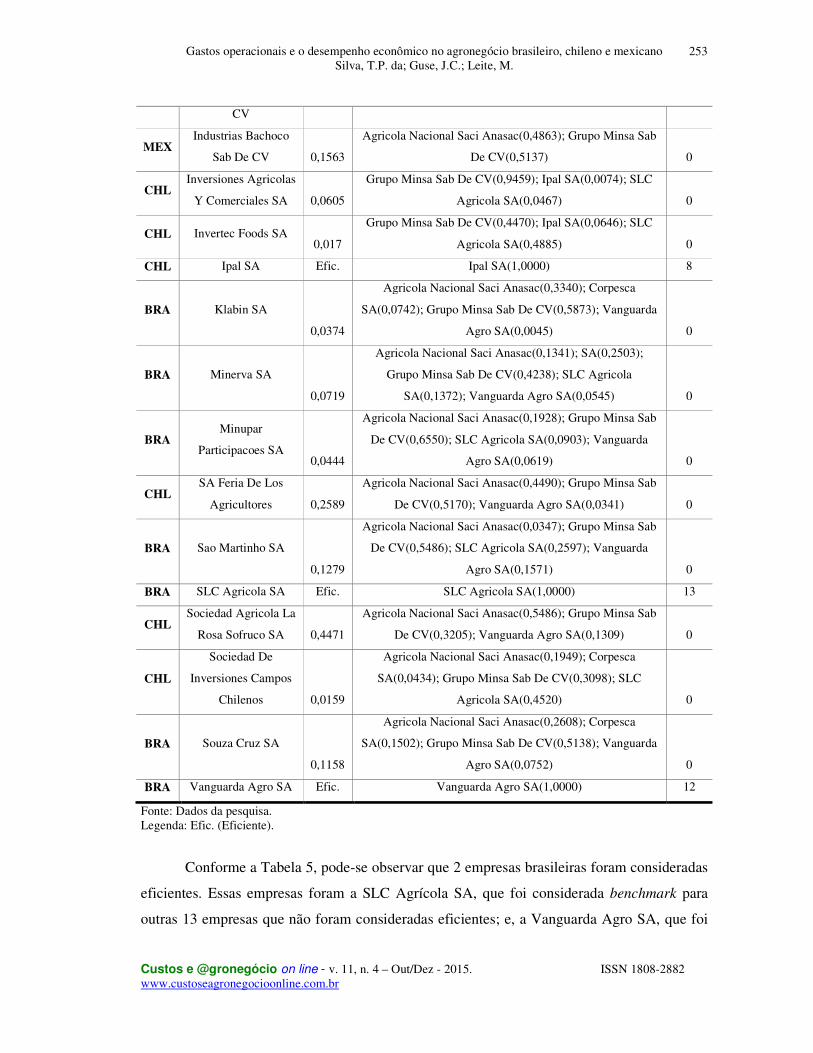

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

253

CV

MEX Industrias Bachoco

Sab De CV 0,1563

Agricola Nacional Saci Anasac(0,4863); Grupo Minsa Sab

De CV(0,5137) 0

CHL Inversiones Agricolas

Y Comerciales SA 0,0605

Grupo Minsa Sab De CV(0,9459); Ipal SA(0,0074); SLC

Agricola SA(0,0467) 0

CHL Invertec Foods SA 0,017

Grupo Minsa Sab De CV(0,4470); Ipal SA(0,0646); SLC

Agricola SA(0,4885) 0

CHL Ipal SA Efic. Ipal SA(1,0000) 8

BRA Klabin SA

0,0374

Agricola Nacional Saci Anasac(0,3340); Corpesca

SA(0,0742); Grupo Minsa Sab De CV(0,5873); Vanguarda

Agro SA(0,0045) 0

BRA Minerva SA

0,0719

Agricola Nacional Saci Anasac(0,1341); SA(0,2503);

Grupo Minsa Sab De CV(0,4238); SLC Agricola

SA(0,1372); Vanguarda Agro SA(0,0545) 0

BRA Minupar

Participacoes SA 0,0444

Agricola Nacional Saci Anasac(0,1928); Grupo Minsa Sab

De CV(0,6550); SLC Agricola SA(0,0903); Vanguarda

Agro SA(0,0619) 0

CHL SA Feria De Los

Agricultores 0,2589

Agricola Nacional Saci Anasac(0,4490); Grupo Minsa Sab

De CV(0,5170); Vanguarda Agro SA(0,0341) 0

BRA Sao Martinho SA

0,1279

Agricola Nacional Saci Anasac(0,0347); Grupo Minsa Sab

De CV(0,5486); SLC Agricola SA(0,2597); Vanguarda

Agro SA(0,1571) 0

BRA SLC Agricola SA Efic. SLC Agricola SA(1,0000) 13

CHL Sociedad Agricola La

Rosa Sofruco SA 0,4471

Agricola Nacional Saci Anasac(0,5486); Grupo Minsa Sab

De CV(0,3205); Vanguarda Agro SA(0,1309) 0

CHL

Sociedad De

Inversiones Campos

Chilenos 0,0159

Agricola Nacional Saci Anasac(0,1949); Corpesca

SA(0,0434); Grupo Minsa Sab De CV(0,3098); SLC

Agricola SA(0,4520) 0

BRA Souza Cruz SA

0,1158

Agricola Nacional Saci Anasac(0,2608); Corpesca

SA(0,1502); Grupo Minsa Sab De CV(0,5138); Vanguarda

Agro SA(0,0752) 0

BRA Vanguarda Agro SA Efic. Vanguarda Agro SA(1,0000) 12

Fonte: Dados da pesquisa. Legenda: Efic. (Eficiente).

Conforme a Tabela 5, pode-se observar que 2 empresas brasileiras foram consideradas

eficientes. Essas empresas foram a SLC Agrícola SA, que foi considerada benchmark para

outras 13 empresas que não foram consideradas eficientes; e, a Vanguarda Agro SA, que foi

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

254

considerada benchmark para outras 12 empresas que não foram consideradas eficientes. Em

relação aos anos anteriores, a Fibria não se apresentou eficiente.

Com relação as empresas chilenas, pode-se observar que 3 empresas foram

consideradas eficientes. Essas empresas foram a Agrícola Nacional Saci Anasac, que foi

considerada benchmark para outras 16 empresas que não foram consideradas eficientes; a

Corpesa SA, que foi considerada benchmark para outras 10 empresas que não foram

consideradas eficientes; e, a Ipal SA, que foi considerada benchmark para outras 8 empresas

que não foram consideradas eficientes.

Novamente, a empresas do Grupo Minsa Sab de CV, mexicana, foi considerada

eficiente, no ano de 2011, sendo considerada benchmark por 24 empresas que não foram

eficientes. Então, as empresas consideradas eficientes permanecem inalteradas em relação aos

anos de 2009 e 2010, com exceção da alternância das empresas SLC, que foi considerada

eficiente e a Fibria que passou a não ser eficiente dentre as empresas analisadas. Na Tabela 6

são apresentados os seguintes resultados:

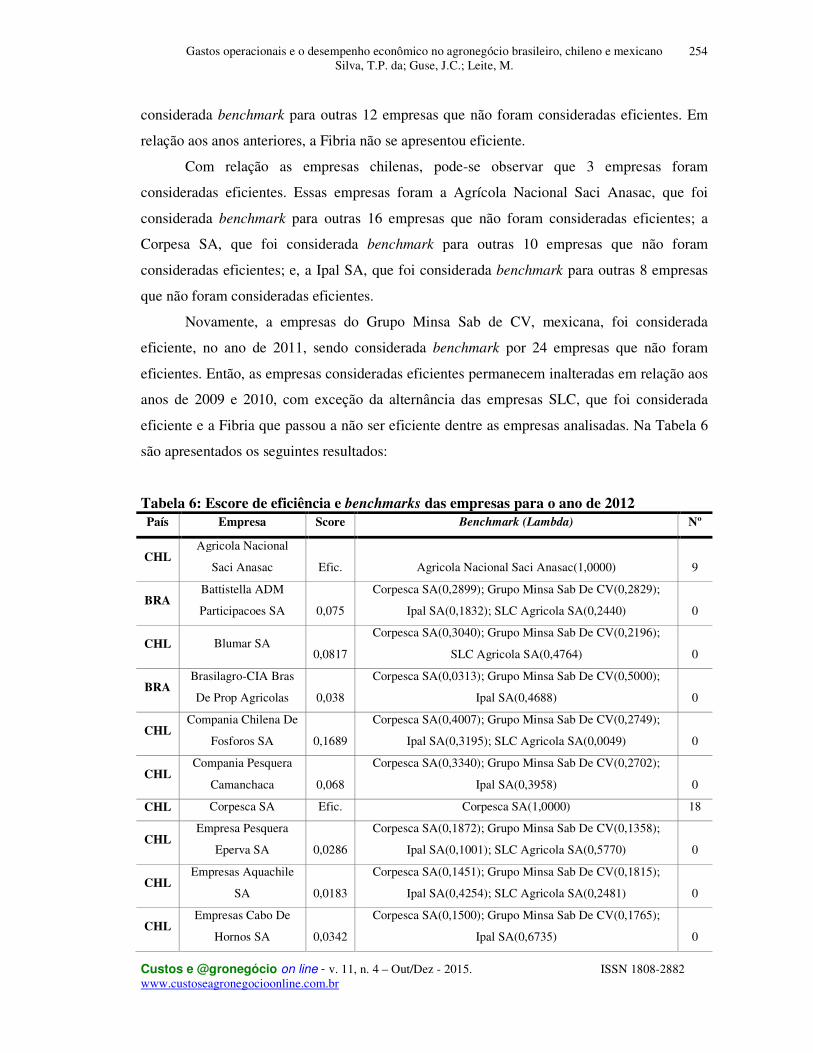

Tabela 6: Escore de eficiência e benchmarks das empresas para o ano de 2012

País Empresa Score Benchmark (Lambda) Nº

CHL Agricola Nacional

Saci Anasac Efic. Agricola Nacional Saci Anasac(1,0000) 9

BRA Battistella ADM

Participacoes SA 0,075

Corpesca SA(0,2899); Grupo Minsa Sab De CV(0,2829);

Ipal SA(0,1832); SLC Agricola SA(0,2440) 0

CHL Blumar SA 0,0817

Corpesca SA(0,3040); Grupo Minsa Sab De CV(0,2196);

SLC Agricola SA(0,4764) 0

BRA Brasilagro-CIA Bras

De Prop Agricolas 0,038

Corpesca SA(0,0313); Grupo Minsa Sab De CV(0,5000);

Ipal SA(0,4688) 0

CHL Compania Chilena De

Fosforos SA 0,1689

Corpesca SA(0,4007); Grupo Minsa Sab De CV(0,2749);

Ipal SA(0,3195); SLC Agricola SA(0,0049) 0

CHL Compania Pesquera

Camanchaca 0,068

Corpesca SA(0,3340); Grupo Minsa Sab De CV(0,2702);

Ipal SA(0,3958) 0

CHL Corpesca SA Efic. Corpesca SA(1,0000) 18

CHL Empresa Pesquera

Eperva SA 0,0286

Corpesca SA(0,1872); Grupo Minsa Sab De CV(0,1358);

Ipal SA(0,1001); SLC Agricola SA(0,5770) 0

CHL Empresas Aquachile

SA 0,0183

Corpesca SA(0,1451); Grupo Minsa Sab De CV(0,1815);

Ipal SA(0,4254); SLC Agricola SA(0,2481) 0

CHL Empresas Cabo De

Hornos SA 0,0342

Corpesca SA(0,1500); Grupo Minsa Sab De CV(0,1765);

Ipal SA(0,6735) 0

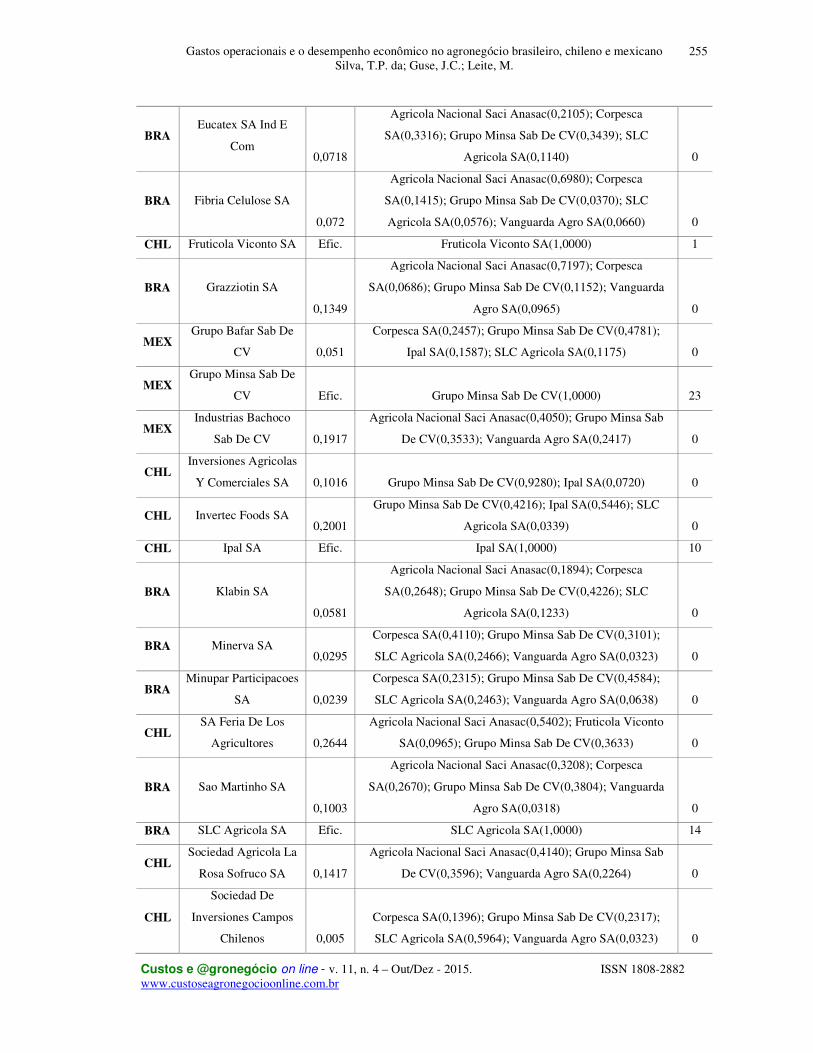

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

255

BRA Eucatex SA Ind E

Com 0,0718

Agricola Nacional Saci Anasac(0,2105); Corpesca

SA(0,3316); Grupo Minsa Sab De CV(0,3439); SLC

Agricola SA(0,1140) 0

BRA Fibria Celulose SA

0,072

Agricola Nacional Saci Anasac(0,6980); Corpesca

SA(0,1415); Grupo Minsa Sab De CV(0,0370); SLC

Agricola SA(0,0576); Vanguarda Agro SA(0,0660) 0

CHL Fruticola Viconto SA Efic. Fruticola Viconto SA(1,0000) 1

BRA Grazziotin SA

0,1349

Agricola Nacional Saci Anasac(0,7197); Corpesca

SA(0,0686); Grupo Minsa Sab De CV(0,1152); Vanguarda

Agro SA(0,0965) 0

MEX Grupo Bafar Sab De

CV 0,051

Corpesca SA(0,2457); Grupo Minsa Sab De CV(0,4781);

Ipal SA(0,1587); SLC Agricola SA(0,1175) 0

MEX Grupo Minsa Sab De

CV Efic. Grupo Minsa Sab De CV(1,0000) 23

MEX Industrias Bachoco

Sab De CV 0,1917

Agricola Nacional Saci Anasac(0,4050); Grupo Minsa Sab

De CV(0,3533); Vanguarda Agro SA(0,2417) 0

CHL Inversiones Agricolas

Y Comerciales SA 0,1016 Grupo Minsa Sab De CV(0,9280); Ipal SA(0,0720) 0

CHL Invertec Foods SA 0,2001

Grupo Minsa Sab De CV(0,4216); Ipal SA(0,5446); SLC

Agricola SA(0,0339) 0

CHL Ipal SA Efic. Ipal SA(1,0000) 10

BRA Klabin SA

0,0581

Agricola Nacional Saci Anasac(0,1894); Corpesca

SA(0,2648); Grupo Minsa Sab De CV(0,4226); SLC

Agricola SA(0,1233) 0

BRA Minerva SA 0,0295

Corpesca SA(0,4110); Grupo Minsa Sab De CV(0,3101);

SLC Agricola SA(0,2466); Vanguarda Agro SA(0,0323) 0

BRA Minupar Participacoes

SA 0,0239

Corpesca SA(0,2315); Grupo Minsa Sab De CV(0,4584);

SLC Agricola SA(0,2463); Vanguarda Agro SA(0,0638) 0

CHL SA Feria De Los

Agricultores 0,2644

Agricola Nacional Saci Anasac(0,5402); Fruticola Viconto

SA(0,0965); Grupo Minsa Sab De CV(0,3633) 0

BRA Sao Martinho SA

0,1003

Agricola Nacional Saci Anasac(0,3208); Corpesca

SA(0,2670); Grupo Minsa Sab De CV(0,3804); Vanguarda

Agro SA(0,0318) 0

BRA SLC Agricola SA Efic. SLC Agricola SA(1,0000) 14

CHL Sociedad Agricola La

Rosa Sofruco SA 0,1417

Agricola Nacional Saci Anasac(0,4140); Grupo Minsa Sab

De CV(0,3596); Vanguarda Agro SA(0,2264) 0

CHL

Sociedad De

Inversiones Campos

Chilenos 0,005

Corpesca SA(0,1396); Grupo Minsa Sab De CV(0,2317);

SLC Agricola SA(0,5964); Vanguarda Agro SA(0,0323) 0

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

256

BRA Souza Cruz SA

0,1632

Agricola Nacional Saci Anasac(0,1841); Corpesca

SA(0,2793); Grupo Minsa Sab De CV(0,3187); SLC

Agricola SA(0,1063); Vanguarda Agro SA(0,1116) 0

BRA Vanguarda Agro SA Efic. Vanguarda Agro SA(1,0000) 9

Fonte: Dados da pesquisa. Legenda: Efic. (Eficiente).

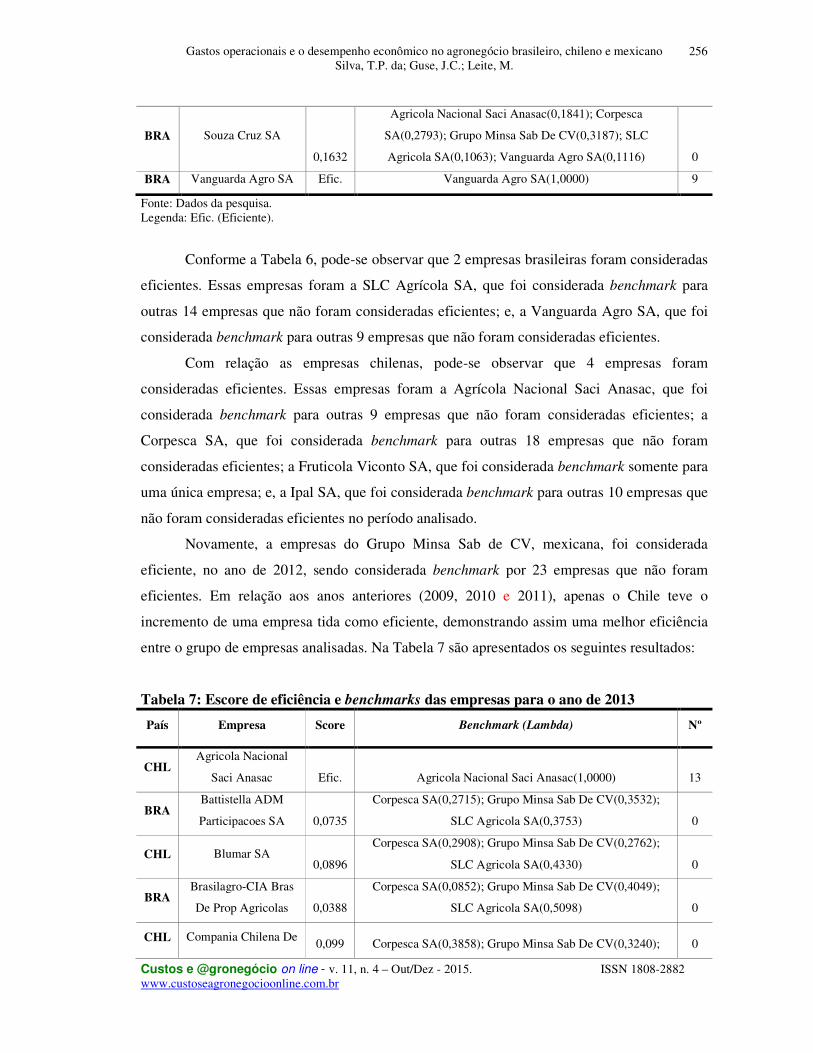

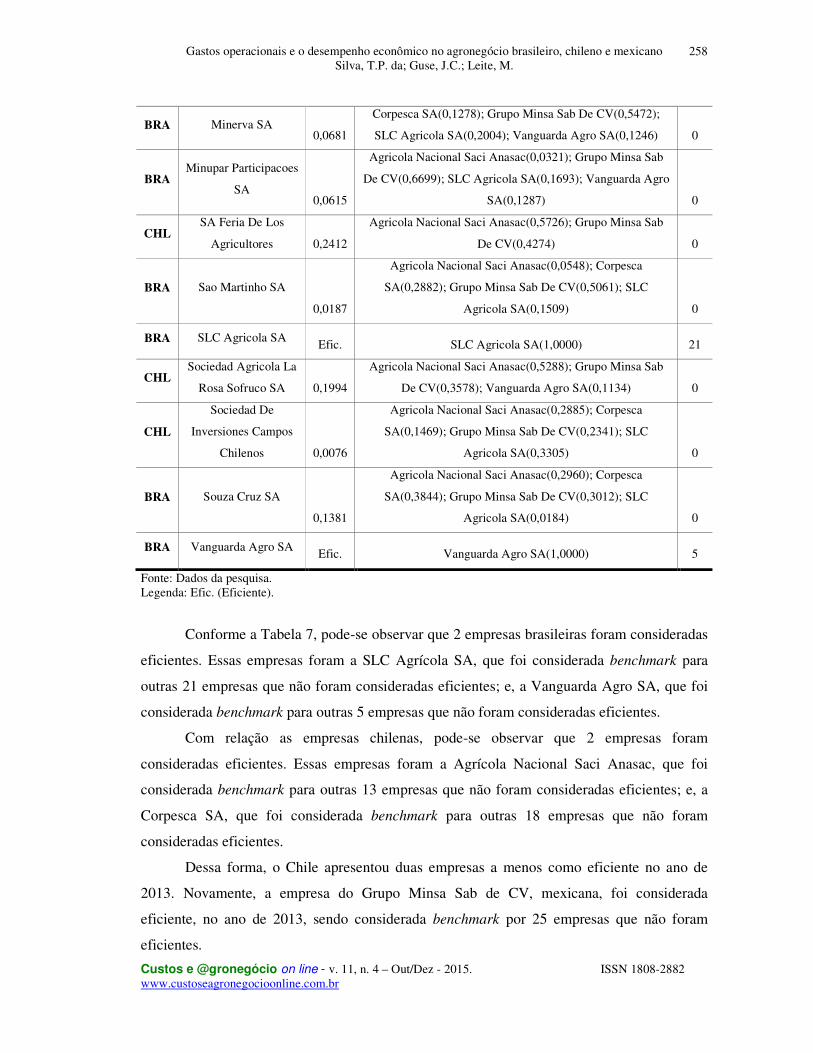

Conforme a Tabela 6, pode-se observar que 2 empresas brasileiras foram consideradas

eficientes. Essas empresas foram a SLC Agrícola SA, que foi considerada benchmark para

outras 14 empresas que não foram consideradas eficientes; e, a Vanguarda Agro SA, que foi

considerada benchmark para outras 9 empresas que não foram consideradas eficientes.

Com relação as empresas chilenas, pode-se observar que 4 empresas foram

consideradas eficientes. Essas empresas foram a Agrícola Nacional Saci Anasac, que foi

considerada benchmark para outras 9 empresas que não foram consideradas eficientes; a

Corpesca SA, que foi considerada benchmark para outras 18 empresas que não foram

consideradas eficientes; a Fruticola Viconto SA, que foi considerada benchmark somente para

uma única empresa; e, a Ipal SA, que foi considerada benchmark para outras 10 empresas que

não foram consideradas eficientes no período analisado.

Novamente, a empresas do Grupo Minsa Sab de CV, mexicana, foi considerada

eficiente, no ano de 2012, sendo considerada benchmark por 23 empresas que não foram

eficientes. Em relação aos anos anteriores (2009, 2010 e 2011), apenas o Chile teve o

incremento de uma empresa tida como eficiente, demonstrando assim uma melhor eficiência

entre o grupo de empresas analisadas. Na Tabela 7 são apresentados os seguintes resultados:

Tabela 7: Escore de eficiência e benchmarks das empresas para o ano de 2013

País Empresa Score Benchmark (Lambda) Nº

CHL Agricola Nacional

Saci Anasac Efic. Agricola Nacional Saci Anasac(1,0000) 13

BRA Battistella ADM

Participacoes SA 0,0735

Corpesca SA(0,2715); Grupo Minsa Sab De CV(0,3532);

SLC Agricola SA(0,3753) 0

CHL Blumar SA 0,0896

Corpesca SA(0,2908); Grupo Minsa Sab De CV(0,2762);

SLC Agricola SA(0,4330) 0

BRA Brasilagro-CIA Bras

De Prop Agricolas 0,0388

Corpesca SA(0,0852); Grupo Minsa Sab De CV(0,4049);

SLC Agricola SA(0,5098) 0

CHL Compania Chilena De 0,099 Corpesca SA(0,3858); Grupo Minsa Sab De CV(0,3240); 0

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

257

Fosforos SA SLC Agricola SA(0,2902)

CHL Compania Pesquera

Camanchaca 0,0974

Corpesca SA(0,3454); Grupo Minsa Sab De CV(0,2706);

SLC Agricola SA(0,3840) 0

CHL Corpesca SA Efic. Corpesca SA(1,0000) 18

CHL Empresa Pesquera

Eperva SA 0,0129

Agricola Nacional Saci Anasac(0,0246); Corpesca

SA(0,1052); Grupo Minsa Sab De CV(0,2047); SLC

Agricola SA(0,6088); Vanguarda Agro SA(0,0567) 0

CHL Empresas Aquachile

SA 0,0148

Corpesca SA(0,1639); Grupo Minsa Sab De CV(0,2603);

SLC Agricola SA(0,5759) 0

CHL Empresas Cabo De

Hornos SA 0,0237

Corpesca SA(0,1620); Grupo Minsa Sab De CV(0,2212);

SLC Agricola SA(0,6167) 0

BRA Eucatex SA Ind E

Com 0,077

Agricola Nacional Saci Anasac(0,2552); Corpesca

SA(0,2698); Grupo Minsa Sab De CV(0,4001); SLC

Agricola SA(0,0749) 0

BRA Fibria Celulose SA

0,0961

Agricola Nacional Saci Anasac(0,5540); Corpesca

SA(0,2980); Grupo Minsa Sab De CV(0,1266); SLC

Agricola SA(0,0214) 0

CHL Fruticola Viconto SA 0,6129

Agricola Nacional Saci Anasac(0,5496); Grupo Minsa Sab

De CV(0,4504) 0

BRA Grazziotin SA

0,1515

Agricola Nacional Saci Anasac(0,7730); Corpesca

SA(0,1580); Grupo Minsa Sab De CV(0,0458); SLC

Agricola SA(0,0232) 0

ME

X

Grupo Bafar Sab De

CV 0,0475

Corpesca SA(0,2308); Grupo Minsa Sab De CV(0,5299);

SLC Agricola SA(0,2393) 0

ME

X

Grupo Minsa Sab De

CV Efic. Grupo Minsa Sab De CV(1,0000) 25

ME

X

Industrias Bachoco

Sab De CV 0,2486

Agricola Nacional Saci Anasac(0,3853); Grupo Minsa Sab

De CV(0,3738); Vanguarda Agro SA(0,2408) 0

CHL Inversiones Agricolas

Y Comerciales SA 0,1402 Grupo Minsa Sab De CV(0,9519); SLC Agricola SA(0,0481) 0

CHL Invertec Foods SA 0,0708 Grupo Minsa Sab De CV(0,4117); SLC Agricola SA(0,5883) 0

CHL Ipal SA 0,0464

Corpesca SA(0,0446); Grupo Minsa Sab De CV(0,0491);

SLC Agricola SA(0,9063) 0

BRA Klabin SA

0,0396

Agricola Nacional Saci Anasac(0,1564); Corpesca

SA(0,2376); Grupo Minsa Sab De CV(0,4713); SLC

Agricola SA(0,1347) 0

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

258

BRA Minerva SA 0,0681

Corpesca SA(0,1278); Grupo Minsa Sab De CV(0,5472);

SLC Agricola SA(0,2004); Vanguarda Agro SA(0,1246) 0

BRA Minupar Participacoes

SA 0,0615

Agricola Nacional Saci Anasac(0,0321); Grupo Minsa Sab

De CV(0,6699); SLC Agricola SA(0,1693); Vanguarda Agro

SA(0,1287) 0

CHL SA Feria De Los

Agricultores 0,2412

Agricola Nacional Saci Anasac(0,5726); Grupo Minsa Sab

De CV(0,4274) 0

BRA Sao Martinho SA

0,0187

Agricola Nacional Saci Anasac(0,0548); Corpesca

SA(0,2882); Grupo Minsa Sab De CV(0,5061); SLC

Agricola SA(0,1509) 0

BRA SLC Agricola SA Efic. SLC Agricola SA(1,0000) 21

CHL Sociedad Agricola La

Rosa Sofruco SA 0,1994

Agricola Nacional Saci Anasac(0,5288); Grupo Minsa Sab

De CV(0,3578); Vanguarda Agro SA(0,1134) 0

CHL

Sociedad De

Inversiones Campos

Chilenos 0,0076

Agricola Nacional Saci Anasac(0,2885); Corpesca

SA(0,1469); Grupo Minsa Sab De CV(0,2341); SLC

Agricola SA(0,3305) 0

BRA Souza Cruz SA

0,1381

Agricola Nacional Saci Anasac(0,2960); Corpesca

SA(0,3844); Grupo Minsa Sab De CV(0,3012); SLC

Agricola SA(0,0184) 0

BRA Vanguarda Agro SA Efic. Vanguarda Agro SA(1,0000) 5

Fonte: Dados da pesquisa. Legenda: Efic. (Eficiente).

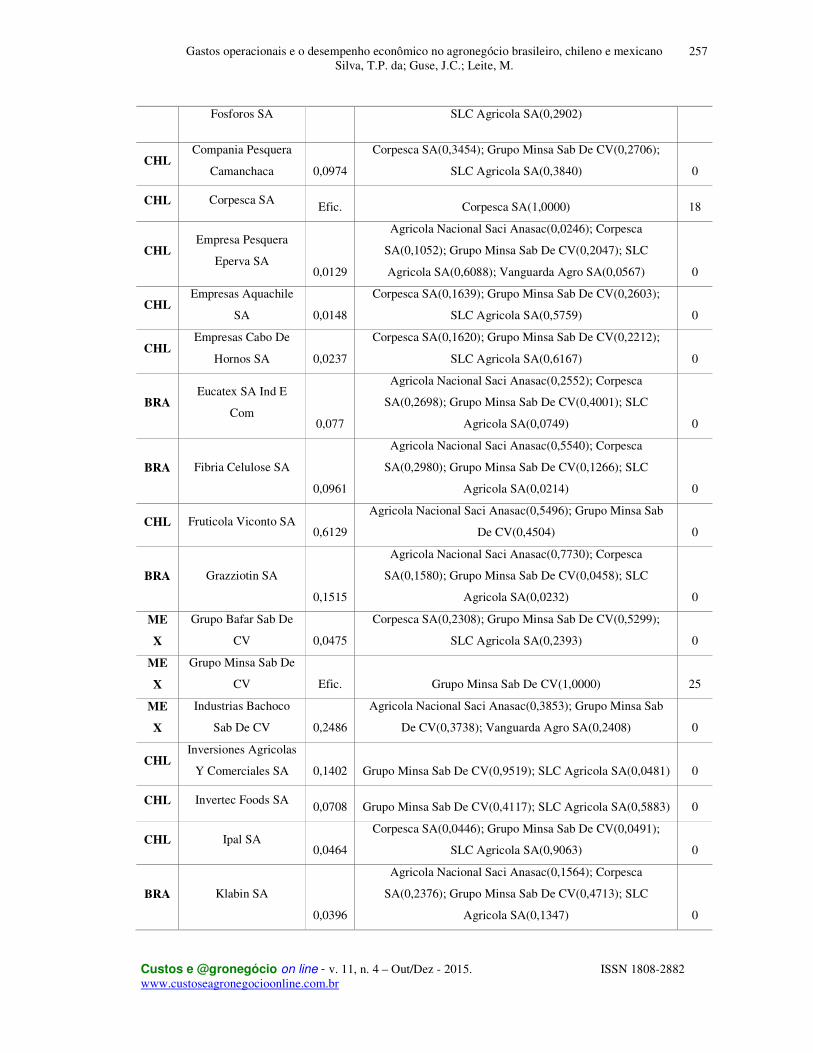

Conforme a Tabela 7, pode-se observar que 2 empresas brasileiras foram consideradas

eficientes. Essas empresas foram a SLC Agrícola SA, que foi considerada benchmark para

outras 21 empresas que não foram consideradas eficientes; e, a Vanguarda Agro SA, que foi

considerada benchmark para outras 5 empresas que não foram consideradas eficientes.

Com relação as empresas chilenas, pode-se observar que 2 empresas foram

consideradas eficientes. Essas empresas foram a Agrícola Nacional Saci Anasac, que foi

considerada benchmark para outras 13 empresas que não foram consideradas eficientes; e, a

Corpesca SA, que foi considerada benchmark para outras 18 empresas que não foram

consideradas eficientes.

Dessa forma, o Chile apresentou duas empresas a menos como eficiente no ano de

2013. Novamente, a empresa do Grupo Minsa Sab de CV, mexicana, foi considerada

eficiente, no ano de 2013, sendo considerada benchmark por 25 empresas que não foram

eficientes.

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

259

De modo geral, levando-se em consideração a proporção de empresas que compõe a

amostra por país, pode-se concluir que o Chile apresentou o maior número de empresas

eficientes em relação ao Brasil e ao México. Percebe-se também que as organizações que se

mostraram eficientes, praticamente foram as mesmas em todos os países e em todos os

períodos analisados.

Conforme Viana e Silveira 92008), o desempenho econômico das propriedades

agrícolas pode ser mensurado por meio de indicadores econômicos, dentre esses indicadores

destaca-se os custos de produção. Sendo assim, a análise dos custos de produção apresenta-se

como uma ferramenta indispensável quando se procura verificar a eficiência de uma atividade

produtiva (2008).

Vestana et al. (2008) destaca que o uso das informações contábeis e gerenciais são

importantes para a continuidade da atividade agrícola, essas informações têm tanta

importância quanto a busca de técnicas e produtos agrícolas inovadores. Nessa visão, os

gestores necessitam de um controle eficaz na gestão dos custos nas propriedades rurais,

mantendo esta como uma estratégia essencial. São de extrema relevância tanto para o controle

operacional da execução dos gastos incorridos durante o processo produtivo tanto para traçar

metas de médio e longo prazo, levando em consideração as variações ocorridas no mercado

através do planejamento financeiro de suas atividades.

Os resultados alcançados nesses estudos são reforçados por Souza (2011) que destaca

que cada setor da economia possui uma estrutura de custos específica na qual pode permitir

que algumas empresas possuem melhor desempenho que outras. Neste sentido as

organizações podem dispor de mecanismos que lhes permita monitorar e detectar problemas

na estrutura de custos, evitando que os gestores se acomodem com níveis elevados de

utilização de recursos fixos que podem comprometer a rentabilidade e a lucratividade da

organização.

5. Considerações Finais

O objetivo do presente estudo foi analisar a eficiência econômica das empresas do

agronegócio brasileiro, chileno e mexicano em relação à seus gastos operacionais. Para tanto,

realizou-se uma pesquisa descritiva, com abordagem quantitativa, por meio de pesquisa

documental. Utilizou-se de estatística descritiva para descrever as variações dos indicadores,

análise de correlação para verificar a relação entre os indicadores do estudo e Análise

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

260

Envoltória de Dados (DEA®) para verificar a eficiência operacional quanto aos gastos das

empresas que compõe a amostra.

Verificou-se, nos cinco anos analisados, que as empresas chilenas foram, em maior

quantidade, mais eficientes, em todos os períodos analisados, quando comparadas com todos

os outros países analisados, levando-se em consideração a proporção do número de empresas

por país, sendo 12 empresas brasileiras, 9 empresas chilenas e 3 empresas mexicanas No

entanto, quando se avalia as empresas que permaneceram eficientes desde o ano de 2009 até o

ano de 2013, tem-se 4 empresas brasileiras, 2 chilenas e 1 mexicana.

As empresas brasileiras que permaneceram eficientes em todo o período foram a

Fibria Celulose AS, Grazziotin SA, SLC Agrícola SA e Vanguarda Agro SA. As empresas

chilenas foram a Corpesca SA e a Fruticola Viconto SA. A empresa mexicana que

permaneceu eficientes em todos os períodos e que também foi a que mais foi considerada

benchmark pelas demais foi a Grupo Minsa Sab De CV.

Como contribuições do estudo, tem-se a possibilidade de comparação do setor do

agronegócio em três países com um sistema macroeconômico diferenciado, o que possibilita a

visualização dos principais pontos comuns do setor. Como principais limitações tem-se o

número reduzido de empresas mexicanas com dados disponíveis para análise. Dessa forma, os

resultados alcançados neste trabalho não podem ser generalizados.

Como recomendações para trabalhos futuros tem-se a realização de estudos

comparativos em outros países, para que assim possa-se comparar como o mercado se

comporta em cada um. Além disso, tem-se a possibilidade de aplicação de outras técnicas de

análise estatística para análise desses dados, bem como a ampliação da amostra, utilizando-se

também de outros setores da economia, permitindo assim uma comparação com os resultados

obtidos nesse estudo.

6. Referências

ANDRADE, H. S.; SILVEIRA, S. de F. R.; TAVARES, B. Os índices financeiros como uma

ferramenta de benchmarking empresarial: uma aplicação da análise envoltória de dados

(DEA). Anais... ENCONTRO ANUAL DA ANPAD, v. 24, 2005.

BACKES, J. A. EVA®-Valor Econômico Agregado. ConTexto, v. 2, n. 3, 2002.

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

261

BONACIM, C. A. G.; ARAUJO, A.M.P; MIRANDA, C. S. Modelo conceitual de

mensuração do resultado econômico em entidades públicas. ABCustos. Associação Brasileira

de Custos, v. 3, n. 2, p. 1-20, 2008.

CALLADO, A. A. C.; CALLADO, A. L. C. Custos: um desafio para a gestão no agronegócio.

Anais... Congresso Brasileiro de Custos. 1999.

CALLADO, A. A. C.; CALLADO, A. L. C.; MACHADO, M. A. V. Indicadores de

desempenho operacional e econômico: um estudo exploratório no contexto do agronegócio.

Revista de Negócios, v. 12, n. 1, p. 03-15, 2007.

CHIZZOTTI, A. Pesquisa em Ciências Humanas e Sociais. São Paulo: Cortez, 1991.

COLLIS, J.; HUSSEY, R. Pesquisa em Administração: Um guia prático para alunos de

graduação e pós graduação. 2 ed. São Paulo: Artmed, 2005.

CARVALHO, C. C. D. A importância da análise das demonstrações contábeis para a área

gerencial. Revista Interatividade, v. 1, n. 2, p. 147-164, 2013.

FÁVERO, L. P.; BELFIORE, P.; SILVA, F. L.; CHAN, B. L. Análise de dados: modelagem

multivariada para tomada de decisões. Rio de Janeiro: Elsevier, Campus, 2009.

FERREIRA, M. A. M.; GONÇALVES, R. M. L.; BRAGA, M. J.. Investigação do

desempenho das cooperativas de crédito de Minas Gerais por meio da Análise Envoltória de

Dados (DEA). Economia Aplicada, v. 11, n. 3, p. 425-445, 2007.

FRANCISCHETTI JR, S. C.; ZANCHET, A. Perfil contábil-administrativo dos Produtores

rurais ea demanda por informações contábeis. Ciências Sociais Aplicadas em Revista, v. 6, n.

11, p. 1-18, 2006.

GRESSLER, L. A. Introdução à pesquisa. Edições Loyola, 2003.

JIAMBALVO, J. Contabilidade Gerencial. 3ª Ed. Rio de Janeiro: LTC, 2002.

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

262

LEONE, G. S. G. Curso de Contabilidade de Custos. 7ª Ed. São Paulo: Atlas, 1997.

LEONE, G. S. G. Custos: Planejamento, Implantação e Controle. 3ª Ed. São Paulo: Atlas,

2000.

LIMA, J. G. de. Custos: Cálculos, Sistemas e Análise. 3ª Ed. São Paulo: Atlas, 1982.

MACEDO, M. A. S.; BARBOSA, ACTAM; CAVALCANTE, G. T. Desempenho de

Agências Bancárias no Brasil: aplicando Análise Envoltória de Dados (DEA) a indicadores

relacionados às perspectivas do BSC. Revista Economia & Gestão, v. 9, n. 19, p. 65-84, 2009.

MAHER, M. Contabilidade de Custos: Criando Valor para a Administração. 1ª Ed. São

Paulo: Atlas, 2001.

MARTINS, E. Contabilidade de Custos. 9ª Ed. São Paulo: Atlas, 2003.

MARTINS, G. de A. Sobre conceitos, definições e constructos nas ciências administrativas.

Gestão & Regionalidade, n. 62, p. 25-35, 2006.

PIRES, E. A.; PANHOCA, L.; BANDEIRA, G. L. da R. Análise da influência do modelo

dinâmico na geração de valor econômico agregado nas empresas calçadistas listadas na

Bovespa nos anos de 2005, 2006 e 2007. Revista Gestão Organizacional, v. 3, n. 2, p. 225-

237, 2010.

PIRES, H. M.; FERNANDES, E. Comparação de indicadores de desempenho econômico

financeiros das quatro maiores empresas brasileiras de transporte aéreo regular no cenário

internacional. Revista de Negócios, Blumenau, Furb, v. 4, n. 4, 1999.

RAUPP, F. M.; BEUREN, I. M. Metodologia da pesquisa aplicável às Ciências Sociais. In:

BEUREN, I. M. (Org.). Como elaborar trabalhos monográficos em Contabilidade: teoria e

prática. 3. ed. São Paulo: Atlas, 2010.

Gastos operacionais e o desempenho econômico no agronegócio brasileiro, chileno e mexicano Silva, T.P. da; Guse, J.C.; Leite, M.

Custos e @gronegócio on line - v. 11, n. 4 – Out/Dez - 2015. ISSN 1808-2882 www.custoseagronegocioonline.com.br

263

RICHARDSON, R. J. Pesquisa social: métodos e técnicas. 3. ed. São Paulo: Atlas, 1999.

SOUZA, Bruno Carlos de. Relação da estrutura de custos e despesas com a rentabilidade e

lucratividade operacional nos setores têxtil e siderúrgico/metalúrgico no Brasil no período de

2005 a 2009. 2011. 133 f. Tese (Doutorado em Ciências Contábeis) - Departamento de

Contabilidade e Atuária da Faculdade de Economia, Administração e Contabilidade da

Universidade de São Paulo, São Paulo, 2011.

VESTANA, F. da S.; NOVAES, A. L.; HALL, R. J; CORRÊA, F. T. de B. S.; LOPES, A. C.

V. Análise da utilização de ferramentas contábeis e gerenciais de controle financeiro no ramo

do agronegócio na região da Grande Dourados-MS. INGEPRO - Inovação, Gestão e

Produção, v. 3, n.1 p. 30-43, 2011.

VIANA, J. G. A.; SILVEIRA, V. C. P. Production costs and performance indicators: a

methodology applied to sheep production systems. Custos e @gronegócio on line, v. 4, n. 3,

p. 02-27, 2008.