Gazeta do Oeste

-

Upload

dacio-fernandes -

Category

Documents

-

view

217 -

download

4

description

Transcript of Gazeta do Oeste

GazetaDO OESTE

DIVINÓPOLIS•MG | terça-feira, 30 de agosto de 2011 | ANO XIX | N.º 1.647 | r$ 2,50

Alunos revoltados com a greve que dura quase três meses e que recomeçou em Divinópolis, fazem manifestação pela cidade contra o governo estadual. Os alunos invadiram uma conferên-cia que estava acontecendo na Câmara dos Vereadores e foram aplaudidos. Página 04

A chácara João Paulo II, única clínica especializada em tratamento para jovens usuários de drogas do município, corre o risco de fechar as portas por falta de verba. O tratamento é gratuito e a clínica só sobrevive através de doações.

Página 05

Setor de venda direta bate recorde e contribui para a economia do país

Moradores lacram janelas de casa por causa de barulho de bar

“FOrA ANAStASIA”

Página 04

Clínica de tratamento para jovens usuários de drogas pode fechar

Carro capota no centro

Dois carros provocaram um acidente na manhã de ontem na esquina das ruas Goiás e Mato Grosso. Com a batida, um dos veículos capotou. Testemunhas alegaram que um dos veículos estava em alta velocidade. Os motoristas tiveram apenas escoriações. Página 21

Luciano Eurides

Letíc

ia M

enez

esMorador da Avenida Divino Espírito Santo teve que lacrar as

janelas de casa por causa do barulho vindo de um bar que fica na mesma rua. A secretaria de meio ambiente declara que tem monitorado o local. Página 05

Flaviane Oliveira

Carreta bate em dois carros, um poste, uma

casa e mata duas pessoas

tucanos convocam

militantes, de olho no pleito presidencial

sem freio

eleições 2014

Página 21

Página 03

:: gaZeta do oeste :: DIVINÓPOLIS - TERÇA-FEIRA, 30/08/1102 oPiNiÃo

Sendo a mente o principal dispositivo da psicologia humana, só nela é possível firmar a esperança lógica de poder experimentar uma mudança favorável e positiva na condução da vida para um futuro melhor, já que isso implicaria tomar contato com o conhecimento que dá ao homem o domínio dos elementos ou das forças que operam no cenário da existência humana. Esse domínio deve ser alcançado mediante contínuos esforços para não frustrar as ânsias do espírito, que busca o caminho de sua liberação pelo conhecimento. É a liberação de todas aquelas limitações que oprimem o homem e o inabilitam para possibilidades maiores no transcurso de sua caminhada pela evolução consciente; liberação da ignorância que adormece sua inteligência e das sombras que obscurecem sua razão, impedindo que o entendimento possa desfrutar a sublime felicidade que implica a posse de tão precioso poder.

Preparar a mente deve ser o alvo, o objetivo básico, e para isso terão de tender todos os empenhos da criatura humana, se quiser transformar sua vida limitada e exposta às contingências de uma luta extenuante, e predispor seu espírito a uma nova forma de vida que substitua seu destino incerto por um futuro pleno de ventura. Mas isso não se consegue pelo simples fato de ler um livro, ou dois, ou muitos, nem se aprofundando em teorias, ou seguindo métodos que não passam de belas palavras.

A Logosofia mostra que, para evitar desvios e perda de tempo, é preciso partir de um princípio inquestionável

Este princípio, que tem de ser sem dúvida alguma o que encaminhe os primeiros passos, está determinado pela lei que rege todos os processos. Isso quer dizer que, se buscamos uma solução X, não devemos obter por resultado uma solução Y. É a incapacidade, pela ausência de conhecimento, que faz os homens se perderem no labirinto de seus próprios pensamentos e idéias.

Caso se queira edificar uma existência fértil em produções de elevado benefício, e que todas as ações estruturem um destino melhor e coloquem o homem num lugar privilegiado no conceito do mundo, deve-se começar, como indica a Logosofia, por efetuar um reconhecimento no mundo interno individual, a fim de estabelecer quais são os valores permanentes e com que capacidade de conhecimento se pode fazer uso deles.

Se alguém pretende alcançar com êxito os fins do ideal concebido, será necessário munir-se daqueles elementos que propiciem a aquisição de novos valores e permitam dirigir a evolução para um campo de maiores possibilida-des. tais elementos viriam a ser a escolha do ambiente, dos semelhantes e de todas aquelas coisas que representem, para o cumprimento dos objetivos e aspirações, os verdadeiros meios de expressão com os quais se deve conviver e até identificar a própria vida.

A Logosofia, ao oferecer os elementos básicos para a realização feliz de cada processo individual, permite que todos não apenas encontrem os meios adequados de que necessitem, mas também obtenham o estímulo necessário para tornar mais grata a tarefa que cada um se impôs.

Trechos extraídos de artigo da Coletânea da Revista Logosofia, tomo 3, p. 15Por Carlos Bernardo González Pecotche (Raumsol)

Da Sabedoria Logosófica

PreParaçÃo da meNte: iNdisPeNsável Para traNsformar a vida

LogosofiaFundação Logosófica Em Prol da Superação Humana

A mídia é frequentemente apontada como o 4º poder, numa alusão à tripartição proposta por Montesquieu. Ignácio ramonet, porém, opondo-se a essa idéia, sugere que observemos três poderes na sociedade contemporânea: o poder econômico, o poder político e o poder midiático. Fato é que toda transformação social que ocorre no mundo atual passa pelos meios de comunicação. Entretanto, a escola, na maioria dos casos, não proporciona ao aluno uma reflexão crítica adequada sobre a dimensão mediática do processo histórico.

Foi com o objetivo de inserir os estudos e os debates que envolvem a Comunicação Social nas diversas camadas sociais, econômicas e cul-turais que vários profissionais e professores dos cursos de Jornalismo e de Publicidade & Propaganda da Faculdade Pitágoras de Divinópolis criaram, em maio de 2010, o Observatório de Mídia. Um núcleo de estudos e análises que tem como missão promover e desenvolver, numa perspectiva multidisciplinar, os estudos sobre as mídias em geral, favorecendo a interação do Jornalismo, da Publicidade e da Propaganda com o mercado de trabalho e com as relações sociais como um todo. O núcleo completa 15 meses de trabalho com excelentes resultados e um novo e ambicioso projeto sendo alinhado.

O Observatório de Mídia nasceu pela carência de estudos e traba-lhos desenvolvidos na região Centro-oeste sobre o assunto. A origem da formação deste grupo de trabalho se deve à necessidade de se fomentar o intenso debate e disseminação de produções intelectuais, em várias esferas sociais, em relação ao caráter cultural e simbólico da mídia e, obviamente, de suas principais ferramentas (jornais, rádio, televisão, peças publicitárias, cinema, teatro, literatura, edição, criação e Internet) e sua influência no cotidiano da sociedade moderna.

A dedicação e o envolvimento dos professores já se reverteram em excelentes resultados em quase um ano de trabalho. Parceria acadêmica firmada com uma das maiores emissoras de rádio da cidade (rádio Divinópolis AM) deu origem ao Observatório de Mídia no rádio, um programa semanal de 30 minutos, exibido todas as quartas-feiras, às 8h15 da manhã. Além disso, parcerias firmadas com vários jornais da região já renderam mais de 150 artigos técnicos publicados pelos professores de Jornalismo e Publicidade, gerando conteúdo e democra-tizando as discussões sobre os papéis desenvolvidos pela Comunicação Social em toda a região. A parceria mais bem sucedida do núcleo é com o jornal Gazeta do Oeste, com mais de 70 artigos publicados todas as terças-feiras.

Os resultados desta importante iniciativa acadêmica podem ser acompanhados de várias formas. todos os artigos produzidos pelos professores estão disponíveis na web, no Blog do Observatório de Mídia (www.observatoriodemidia.blogspot.com), que é atualizado diariamente e já conta com um bom número de seguidores. Além disso, a inserção em comunidades sociais virtuais é uma das premissas do núcleo, extremamente engajado neste processo de convergência de mídias. O perfil do Observatório de Mídia no twitter pode ser acessado e seguido através do www.twitter.com/obsmidia. Agora, a intenção é disseminar essas discussões nas escolas do Ensino Médio.

O projeto pretende levar às escolas de Divinópolis e região palestras e debates sobre a influência da mídia em eventos relevantes no Brasil e no mundo. Observando-se os tópicos que fazem parte do programa da disciplina de História no Ensino Médio e Fundamental, serão preparados estudos sobre o modo como o jornalismo e a propaganda aparecem em cada acontecimento de maior destaque na história da civilização. O ob-jetivo do projeto é esclarecer e fomentar o debate sobre a influência da mídia em nossa sociedade, a partir da evidência do poder de mobilização e transformação que têm o Jornalismo e a Propaganda, especialmente agora com a Internet e a convergência de mídias. Por outro lado, a ideia e levar aos alunos um debate que terá sua atenção por tratar de temas que serão cobrados em provas e no vestibular, além de serem assuntos instigantes e que, por si, já despertam o interesse dos estudantes. Uma forma interessante de promoção da inclusão e do conhecimento através de debates envolvendo conteúdos essenciais para sua formação como profissionais e cidadãos.

Francisco Resende Costa NetoCoordenador dos cursos de Jornalismo e

Publicidade e PropagandaFaculdade Pitágoras

Divinópolis-MG

observatório de mídia Nas escolas

Observatório de Mídiawww.observatoriodemidia.blogspot.com | [email protected]

órgÃo do gruPo gaZeta do oeste de comuNicaçÃo ltda

FUNDADOr: Antônio Eustáquio rodrigues Cassimiro

(1947 2004)

admiNistraçÃo, redaçÃo e gráfica: rua rio Branco, 948 - Porto Velho • Divinópolis (MG) • CEP 35.500-430

tELEFONE: (37) 3222-6322 • www.g37.com.br • [email protected]

assessores JurídicosDr. Márcio F. Vaz • Dr. Mauro M. Nogueira • Dr. Breno M. de Faria

O JOrNAL NãO É SOLIDárIO COM CONCEItOS EMItIDOS EM COLUNAS E MAtÉrIAS ASSINADAS.

diretor PresideNteFernando Marcos rodrigues

diretor de marKetiNgLeonardo Marcos rodrigues

editora cHefeLiziane ricardo

o Brasil é especialista em parir inventores da roda. Mexe e vira aparece algum. Desta vez foi o Senado, tão zeloso em bisbilhotar as coisas alheias, mas comedido consigo mesmo. A Casa aprovou na quinta-feira, dia 25 último, Projeto de Lei que passa a considerar gravíssimo e pu-

nido com pontos na carteira de habilitação e multa de r$191,44 o transporte de bebidas alcoólicas em cabines de veículos.

Os nobres representantes do povo consideram que a proibi-ção irá inibir o uso do álcool ao volante. Isto quer dizer que se o cidadão vem do supeermercado portando as compras da família será punido se essas contiverem um litro de um bom Martini, ou do uisquezinho doméstico.

O projeto faz deixar de existir diferença entre estoques fami-liares e adega de ocasião, quando os alcoólatras avançam sobre calçadas e transeuntes com seus bólidos à qualquer hora do dia, mas principalmente à noite.

Esse Senado que foge como o diabo da cruz quando se trata de rever seus próprios salários de marajás e omite-se diante da reforma Política, é o mesmo que cria leis inexequíveis, como essa da proibição do transporte de bebidas, como se não tivesse outra coisa a fazer.

Damos o exemplo de Divinó-polis, onde 90% dos frequenta-dores de bares retornam tranqui-lamente pelas madrugadas seja em que altura for da manguaça. Não existe fiscalização alguma. E se houvesse, claro que faltariam bafômetros.

Entendemos que nos termos da conscientização a Lei Seca tem sido bastante proveitosa. Muita gente deixou o hábito de dirigir automóveis depois da inges-tão de bebidas alcoólicas. Mais avanços nesse sentido só mesmo através da divulgação das vantagens da sobriedade ao volante.

Com relação à liberação do transporte do líquido no porta--malas dos carros e proibição no interior dos veículos, saberia o ilustre leitor que diferença pode fazer? Estando o líquido no porta-malas não seria um simples exercício de abrir a quinta porta e fazer uso do precioso?

Como o projeto do Senado foi modificado pelo relator na CCJ, deputado Hugo Leal (PSC-rJ), o texto terá que retornar ao Senado para nova apreciação antes de seguir para a sanção presidencial. O relator retirou do texto do Senado o dispositivo que estabelecia, além da multa e dos pontos, a retenção veículo. Se o projeto virar lei, os motoristas só poderão transportar bebidas alcoólicas no porta-malas do veículo.

Certa ocasião o então vereador Jair Miguel, fez aprovar na Câ-mara uma Lei (que se encontra vem vigor até hoje) definindo que os bares e restaurantes fast food deveriam disponibilizar para os clientes apenas copos descartáveis. Ideia carregada das melhores intenções, porque é certo que as bactérias e microorganismos voam no território dos bares. Mas a Lei morreu no nascedouro. Apesar dos perigos, os usuários ainda preferem o bom e velho copo ame-ricano. Do mesmo modo que a Lei Seca não admite penduricalhos, o novo projeto passará em branco no que se refere ao uso. Alguém que foi ao bar, ao supermercado, apenas para abastecer a geladeira e inadvertidamente transportou a cerveja no interior do veículo não merece pena alguma. Pelo contrário, merece congratulações pelo hábito elogiável de consumir o produto dentro da própria casa.

O projeto desconexoeditorial

“Damos o exemplo de Divinópolis, onde 90% dos

frequentadores de bares retornam tranquilamente pelas madrugadas seja em

que altura for da manguaça. Não existe fiscalização

alguma. E se houvesse, claro que faltariam bafômetros.”

:: gaZeta do oeste :: DIVINÓPOLIS - TERÇA-FEIRA, 30/08/11 03Política

O PSDB de Minas Gerais convocou, no último sábado (27), as lideranças e militância do partido para encontros regionais, que foram realizados simultane-amente em 45 cidades do estado. Os encontros titulados, “PSDB Vivo”, exibiram mensagens em vídeo de parlamentes e lide-ranças políticas tucanas para os representantes de diretórios das cidades de cada região. Além de agradecimentos aos militantes, o tom dos discursos foi de con-vocação no intuito de trabalhar a base tucana em 2012 elegendo o maior número de prefeitos e vereadores, já de olho nas elei-ções 2014 com Aécio Neves como candidato a presidente do Brasil. Em Divinópolis, a reunião acon-teceu, na sede da AMVI, e contou com a presença do deputado federal, Domingos Sávio.

Cerca de 30 representantes

de diretórios das cidades vizi-nhas como Conceição do Pará, Camacho, Nova Serrana, Carmo do Cajuru, Pains, São Sebastião do Oeste, São Gonçalo do Pará, Perdigão e Pedra do Indaiá es-tiveram presentes no encontro regional realizado em Divinópo-lis. O presidente do diretório da cidade, Luiz Militão, destacou a idéia do PSDB Vivo afirmando que o foco é o fortalecimento, a interiorização e a promoção do contato com as lideranças regionais. “O PSDB percebeu que precisa mudar a faceta de um partido muito concentrado nas grandes cidades com o propósito de fortalecer o interior até para aumentar o número de prefeitos e vereadores”, declarou.

No vídeo, foram exibidas falas do governador Antônio Anastasia, do senador Aécio Ne-ves, do presidente do PSDB-MG, Marcus Pestana, da presidente do PSDB Mulher, Lenita Noman, do PSDB Jovem Caio Rodrigues,

entre outros que somaram onze depoimentos. Todos os discursos convocam a militância tucana já para trabalhar as eleições muni-cipais de 2012, construindo uma forte base para 2014, quando será lançado Aécio Neves para presidente da República.

AlternAtivAO deputado Domingos Sávio,

que é vice-presidente do PSDB/MG e um dos idealizadores do Programa PSDB Vivo, esteve presente no encontro regional de Divinópolis e destacou que o partido representa uma “alter-nativa de mudança” para o Brasil. Nesse contexto, ele avalia que é preciso: “combater a corrupção, que é hoje uma das vergonhas nacionais”; “implantar um ver-dadeiro pacto federativo”; “regu-lamentar a emenda 29”; e a “PEC 300 dando um salário digno para os policiais”.

O tucano criticou ainda a atual “troca de favores”, na Câma-

ra Federal, que cria uma maioria de parlamentares subserviente ao governo, o que prejudica a de-mocracia. “O governo construiu a maioria esmagadora na base da troca de favores. Essa maioria vira uma maioria subserviente, que não tem vontade própria e acaba não representando a von-tade do povo, mas só do Governo.

E isso está comprometendo a democracia brasileira”, disse.

Domingos destacou que nes-sa “missão” promover mudanças no Brasil, o PSDB já se organiza a partir de agora fortalecendo a base para posteriormente alcançar as eleições estaduais e federais de 2014. “O PSDB tem que estar organizado nos

municípios, participando das eleições municipais, elegendo vereadores e prefeitos para estar bem preparado, robusto e forte para enfrentar o grande desafio das eleições estaduais e federais em 2104”, declarou.

PeriodicidAdeQuestionado se os encontros

seriam frequentes, o deputado afirmou que ideia do PSDB Vivo é um estímulo da Executiva Esta-dual de modo que nos diretórios locais as reuniões dos militantes se tornem uma rotina. “Uma das sugestões é que cada diretório de acordo com a sua realidade faça sua agenda e que inclua se possíveis reuniões semanais para que tenhamos uma dinâmica na-quele município bem forte, tra-zendo candidatos a vereadores e definindo uma candidatura a prefeito. Ou seja, uma boa alian-ça para ganharmos as eleições municipais no maior número de cidades possível”, disse.

O Jornal Pinga Fogo e a Real Casa Gravatá promoveram na última sexta-feira 26, na Câma-ra Municipal de Divinópolis, a entrega da Medalha Centenário a 50 cidadãos, como reconheci-mento pelos trabalhos realizados em prol do município. A soleni-dade, que lotou o plenário do Legislativo Municipal resgatou memórias e trouxe lágrimas aos olhos de muitos homenageados. De acordo com o idealizador, jornalista Itamar de Oliveira, a entrega da homenagem, Meda-lha Centenário, “vem valorizar os costumes e tradições do mu-nicípio”; e no primeiro semestre de 2012 mais 50 pessoas serão agraciadas, completando os 100 homenageados do Centenário.

Dentre os agraciados da noite, estiveram o nome de 40 homenageados vivos e dez in memoriam. De acordo com

Itamar de Oliveira, a escolha dos homenageados vem sendo feita há mais de dois anos e todos os nomes são ou foram figuras históricas, que vivenciaram, na sua maioria, os últimos 50 anos da cidade, acompanhando a sua evolução, participando dos seus eventos marcantes, e que se destacaram como cidadãos

conscientes de suas responsa-bilidades sociais. “Nós temos essa confraria, que se encontra com bastante frequência, que é a chamada Real Casa de Gravatá, um reino fictício, de mais de 100 pessoas, que junto com o jornal Pinga Fogo está promovendo a entrega da Medalha do Centená-rio. A escolha dos homenageados vem sendo feita há mais de dois anos, onde fizemos várias listas, acrescentando, tirando até che-gar a esses agraciados ilustres, e digo ilustres no melhor sentido, porque não fizemos na escolha nenhum tipo de discriminação social ou política”, declarou.

Entre os homenageados, esteve presente a esposa do fundador da Gazeta Oeste, Maria Marcus Rodrigues, que emocio-

nada agradeceu a escolha de seu nome como uma das agraciadas da noite. “Gostaria de agradecer ao Itamar e a sua equipe pela es-colha do meu nome. Ofereço essa homenagem a minha família, aos meus filhos e em particular a meu esposo Antônio Eustáquio Rodrigues”, disse.

O empresário Mayrink Aguiar, que recebeu a homena-gem em nome de seu pai, elogiou a iniciativa . “É muito importante para as famílias dessas pessoas já falecidas receberem esse reco-nhecimento é como um alento e para os que recebem em vida é uma força a mais. O Itamar está de parabéns, homenagem igual a essa tem que ser valorizada”, destacou.

Compuseram a mesa e rea-lizaram a entrega das Medalhas aos homenageados: o ex- prefei-to Galileu Machado; o presidente da Câmara Municipal, Pastor Paulo César (PRB); o dentista Eduardo Passos Coelho; o jor-nalista Itamar de Oliveira e seu colaborador João Ribeiro; os ve-readores Roberto Bento (PTdoB), Heloísa Cerri (PV), Edson Sousa (sem partido), Adair Otaviano (PMDB) e Antônio Paduano (DEM).

Confira no site da Gazeta do Oeste (www.g37.com.br), seção coberturas, as fotos de todos os homenageados ou de seus familiares.

A “Ficha Limpa”, como pré--requisito para os políticos bra-sileiros concorrem às eleições, corre o risco de não valer para a eleição municipal de 2012 e nem para os futuros pleitos no Brasil. De acordo com informações da imprensa paulista, os ministros do Supremo Tribunal Federal estão pessimistas e prevêem que a Corte poderá declarar a regra inconstitucional ao julgar três ações, que tramitam há alguns meses no Tribunal. A aplicação da lei nas eleições de 2010 foi rejeitada pelo STF, agora a Corte analisa a constitucionalidade e com a aposentadoria da ministra Ellen Gracie - que era a favor da norma - a Lei da Ficha Limpa poderá cair.

Por seis votos a cinco, em março desse ano, o STF decidiu que a Ficha Limpa não teria va-lidade pra a eleição de 2010, uma vez que foi aprovada com menos de um ano de antecedência do período eleitoral. Na ocasião, os ministros somente analisaram o aspecto temporal da lei agora eles deverão debater, nos futuros julgamentos, se a regra está ou não de acordo com a Constituição Federal ao, por exemplo, estabele-cer uma punição (inelegibilidade do político), antes de uma conde-nação definitiva da Justiça.

A ala contrária a esse tipo de punição alega que a Ficha Limpa desrespeita o princípio constitu-cional da presunção da inocência, ou seja, que ninguém será consi-derado culpado até uma decisão

judicial definitiva e sem chances de recursos. O entendimento do Supremo será fixado durante o julgamento conjunto de três pro-cessos: duas ações declaratórias de constitucionalidade (ADCs) e uma ação direta de inconstitucio-nalidade (ADI).

Existem dois pontos mais polêmicos da lei e que devem consumir grande parte do futuro julgamento no Supremo: o que afasta da disputa eleitoral can-didatos condenados, entretanto, que ainda têm chance de recorrer, e o que proíbe a candidatura de políticos condenados antes da entrada em vigor da norma

SAídAA saída da ministra Ellen

Gracie do Tribunal, uma vez que a mesma se aposentou no início desse mês, é um dos fatos que mais preocupa os ministros favo-ráveis à lei, já que Gracie era uma das maiores defensoras da regra no julgamento. A presidente Dil-ma Rousseff ainda não escolheu o substituto e é provável que o assunto Ficha Limpa seja debati-do entre integrantes do governo e candidatos à vaga antes da in-dicação do novo membro do STF.

eleiçõeS Ministros do STF defendem

que as ações sobre a Ficha Limpa sejam julgadas antes do registro dos candidatos que disputarão a eleição de 2012, uma vez que isso evitará a confusão instalada no ano passado, onde o Supremo apenas em março, ou seja, cinco meses depois da eleição que a lei não valeria para 2010.

Encontro do PSDB Vivo, em Divinópolis, reuniu cerca de 30 participantes de diretórios regionais

Tucanos iniciam mobilização de olho nas eleições presidenciais de 2014 com Aécio NevesPrograma “PSDB VIVO” convoca militantes para trabalhar base do partido nos municípios em 2012flávia braNdÃ[email protected]

Flávia Brandão

Emoções e memórias marcaram a noite de entrega da Medalha CentenárioCinquenta nomes receberam a homenagem por fazerem parte da história de Divinópolis

flávia braNdÃ[email protected]

Maria Rodrigues, esposa de Antônio Eustáquio Rodrigues, fundador da Gazeta do Oeste, recebeu emocionada a homenagem

Jornalista Itamar de Oliveira, idealizar da homenagem afirmou que em 2012 mais 50 pessoas serão agraciadas

Flávia Brandão

StF poderá inviabilizar aplicabilidade da “Ficha Limpa”flávia braNdÃ[email protected]

:: gaZeta do oeste :: DIVINÓPOLIS - TERÇA-FEIRA, 30/08/1104 cidades

Os alunos da Escola São Tomás de Aquino realizaram na tarde de ontem uma manifesta-ção a favor dos professores que estão em greve reivindicando o fim do subsídio. A greve que já dura quase três meses, estava sem força em Divinópolis, mas esta semana a Escola São Tomás paralisou as aulas e mais três devem aderir ao movimento.

Os estudantes de todas as turmas fizeram a concentração na porta da escola onde prepa-raram cartazes. A aluna Camila Jorge afirmou saber que a culpa não é dos professores, porém está preocupada com a sua educação. “A culpa nós sabemos que não é dos professores pela greve, mas nós queremos que o governo pague melhores salários para que eles possam dar aula, pois estamos há três meses parados e começou novamente, enquanto o governo não pagar, eles vão continuar de greve. Eu estou no terceiro ano acho que não vou formar. Vamos explicar para o povo o que está acontecendo. O professor quer dar aula mas o governo não paga o que ele merece. O aluno tem que ter voz e o aluno tem que brigar pela causa” manifestou. Camila disse que os alunos estarão presentes

na Assembleia que irá acontecer em Belo Horizonte.

A professora Lúcia Moura acompanhou a movimentação e ficou emocionada em ver os alu-nos organizando um movimento estudantil. “É importantíssimo ver o movimento estudantil sendo resgatado, pois temos que lutar juntos. Uma boa escola é interesse das duas partes. Tem muito interesse que fez a greve não ser forte em Divinópolis. Alguns professores colocam interesses particulares acima do coletivo e se não arriscar a luta não consegue nada” provocou.

Os alunos passaram na porta de outras escolas estaduais para propagar o movimento. O ponto alto da manifestação foi quando os alunos invadiram a Câmara dos Vereadores, onde estava acontecendo uma Conferência Municipal. Os participantes da

Conferência ficaram assustados com o barulho, mas quando os alunos invadiram o plenário, foram aplaudidos por todos pela iniciativa. Gritos como “Fora Anastasia” ecoaram pelo corre-dor da Câmara. A coordenadora de departamento e políticas sociais do Sind-UTE, Maria Ca-tarina, que lidera a greve em Di-vinópolis, estava na Conferência e ficou surpresa com a manifes-tação. “Ficamos emocionados, pois a dimensão da greve atingiu o aluno que sabe que o problema não é do professor” disse.

Governo Se PoSicionA Sobre A Greve

O governador do estado, Antônio Anastasia, se pronun-ciou ontem sobre a greve dos professores. Ele disse que a remu-neração do sistema da educação em Minas Gerais é um sistema muito antigo. “Esse sistema é um sistema pouco claro, é um siste-ma que não permite uma clareza total em relação à remuneração como um todo. Ele se compõe de um vencimento básico acrescido de diversas parcelas, diversas gra-tificações e adicionais, formando um verdadeiro emaranhado remuneratório, de difícil compre-ensão e que leva também a mui-tas dúvidas de natureza jurídica e de interpretação e até mesmo de difícil aplicação pelo sistema da Secretaria da Educação e do Planejamento” disse.

Em seu pronunciamento, o governador disse que a subsídio é

a melhor opção para os professo-res e ainda agradeceu aos profis-sionais que não aderiram a greve. “Em síntese, gostaria que as pes-soas observassem, em primeiro lugar, o governo está permanen-temente aberto para negociação com o sindicato, aliás, foi assim e tem sido assim com os diversos sindicatos de todas as categorias de servidores públicos. Todavia, essa negociação deve ser feita de boa fé, com base na realidade da responsabilidade fiscal e com base na possibilidade de paga-mento do Estado. Aliás, vivemos hoje, no Brasil e no mundo, um momento de atenção com a crise econômica que se avizinha. E, por fim, agradeço muito à grande maioria dos professores, 90% deles, que estão em salas de aula, mantendo a regularidade da nossa educação pública em Minas, que é de excelente quali-dade. Muito obrigado”

Maria Catarina, do Sindicato dos trabalhadores em educação SIND-UTE, diz que o governo está desesperado, pois o Superior Tribunal Federal publicou um acórdão explicando a legalidade do piso. “Já discutimos com mais seis escolas, duas irão aderir a greve, a escola Miguel Couto, São Vicente e outras cinco estão estu-dando a adesão ao movimento e a publicação do acórdão falando do piso, os professores come-çaram a manifestar . O governo não esperava, quando mais de 60% escolheu o sistema antigo” comemorou Catarina.

Os participantes da Conferência ficaram assustados com o barulho mas quando os alunos invadiram o plenário, foram aplaudidos por todos pela iniciativa

Estudantes se manifestam contra o governo estadualOs alunos apoiam os professores na luta contra o subsídioaNdré [email protected]

R$ 26 bilhões, este foi o fatura-mento no setor de vendas diretas no último ano de 2010.

Noventa e cinco por cento des-te valor são referentes ao comércio de produtos de higiene pessoal e beleza.

Como fonte principal de renda familiar ou complementar o setor de vendas diretas bateu recorde no último ano. Isto mostra o quanto este setor se torna importante para economia do país.

A ABEVD (Associação Brasilei-ra de Empresas de Vendas Diretas) divulgou em seu site dados que mostram que no ano 2010 este setor de fechou 17,2% maior que o ano de 2009. O número de reven-dedores também aumentou junto com a produtividade.

Durante o período de 2010, cerca de 2,74 milhões de famílias que tem a Natura como renda principal ou apenas complemento no orçamento tiveram alta em seu orçamento, ou seja, 12,2% maior que o ano anterior.

A venda direta funciona de forma alternativa, pois o custo é baixo e não precisa de formação específica. Este é um setor com-posto por empresas de diversos segmentos como, por exemplo, cuidados pessoais, matérias para o lar, serviços e suplementos nu-tricionais.

Não é necessário montar um comércio para revender estes produtos, a pessoa vai à procura

do cliente de casa em casa e assim começa a aumentar seu ciclo de venda e atingindo seu público alvo.

Você é quem faz seu horário, é quem vende, entrega; enfim é seu próprio patrão.

Cássia Coimbra é consultora revendedora e orientadora da Natura em Divinópolis.

Começou a revender os pro-dutos para ajudar a irmã e há sete anos e meio atua no setor de vendas diretas. Além de revender ela orienta cento e trinta e sete consultoras na cidade e faz disso sua fonte de renda. “Comecei no ramo como forma de complemen-tar meu orçamento, mas resolvi me dedicar após uma das minhas filhas decidir estudar fora.Hoje ela faz Engenharia Elétrica em Belo Horizonte e com minha renda ajudo a sustentá-la” contou Cássia

No seu trabalho como orien-tadora ela sempre usa uma frase para as revendedoras. “Se você faz da Natura um complemento de vendas você terá somente um complemento no final do mês, mas se você faz dele um negócio ele será seu negócio. Este é meu negócio este é meu trabalho!” reforçou Cássia.

Deste de 2000 o setor de ven-das diretas vem se desenvolvendo, mas foi 2010 que teve seu melhor desempenho. Neste setor as em-presas oferecem suporte o que facilita o trabalho dos revendedo-res, pois é uma forma de levar às pessoas de todo canto do país os produtos e divulgá-los.

A segunda Conferência Mu-nicipal da Mulher foi realizada na tarde de ontem para discutir a re-alidade da mulher no município e foi realizada na Câmara dos Ve-readores. A Conferência acontece a cada três anos e as propostas aprovadas ontem serão levadas para a conferência estadual.

Mais de 150 pessoas estive-ram no plenário da Câmara para participar da Conferência que teve como tema “Uma questão

de direitos humanos”. Doutora Gorete Rios, responsável pela delegacia de mulher e Eliana Piola fizeram uma palestra no início, abordando as conquistas das mulheres pela história. Após as palestras, os participantes discu-tiram propostas para serem vota-das. Hélio Alves, gerente de apoio aos conselhos explicou que dez grupos criaram as propostas. “Dez grupos elegeram três propostas e duas tem que estar dentro do plano de políticas públicas para mulheres, que será levado para a conferência estadual” explicou.

Foram feitas análises da rea-lidade brasileira, mineira e local abordando economia, política e cultural e os desafios para igualdade de gênero frisando a autonomia econômica, social, cultural e política das mulheres além da erradicação da pobreza extrema.

Um dado levantado na con-ferência é que em Divinópolis existem mais de 30mil mulheres trabalhando em confecções e no encontro foram questionadas as condições de trabalho, saúde e lazer das mulheres no município.

As propostas votadas servirão de referência para o governo nos próximos três anos onde aconte-cerá uma nova conferência além de serem levadas para os encon-tros estadual e nacional.

A dona de casa Maria de Lour-des participou da conferência e disse que as discussões serão importantes para o futuro da mulher. “Ainda existe preconceito contra a mulher no trabalho e com esse encontro podemos discutir as necessidades da mu-lher no município em quesito de saúde, trabalho e lazer. É muito

importante que a população participe de conferências como esta” disse.

No último domingo, 28, foi re-alizada também a segunda Con-ferência Municipal da Juventude.

Autonomia da mulher é discutida em conferênciaaNdré [email protected]

Doutora Gorete Rios, responsável pela delegacia de mulher e Eliana Piola fizeram uma palestra no início, abordando as conquistas das mulheres pela história

And

ré B

erna

rdes

Os estudantes de todas as turmas fizeram a concentração na porta da escola onde prepararam cartazes

André Bernardes

Há sete anos Cássia Coimbra trabalha como revendedora

Setor de vendas diretas teve melhor desempenho em 2010

letícia meNeZesDa redação

Letícia Menezes

:: gaZeta do oeste :: DIVINÓPOLIS - TERÇA-FEIRA, 30/08/11 05cidades

O projeto Missão Maria de Nazaré, única entidade em Di-vinópolis com atendimento especializado em jovens depen-dentes químicos, corre o risco de encerrar os tratamentos a partir de setembro por falta de recursos financeiros. A casa que comporta até 25 usuários, está atendendo apenas 8 pois de-pende de doação para manter o funcionamento.

O projeto começou há de-zesseis anos com o grupo de jovens Maria de Nazaré da igreja do Santuário. Em 2005, o fun-dador do grupo Eduardo Riveli regularizou o grupo com CNPJ e formalizando utilidade pública, tornando então comunidade católica missão Maria de Nazaré.

De acordo com o coordena-dor da chácara, Matheus Henri-que Dias, o centro de reabilitação

era um sonho antigo do grupo. “Sempre tivemos o sonho de ter um centro de reabilitação, pois trabalhamos com jovens. Em 2008, uma senhora que sabia deste sonho ligou para o Eduardo e falou que tinha uma chácara a venda que se a gente tivesse interesse ela ia comprar e passar pra nós. O Eduardo falou que ti-nha, mas não deu muito crédito. Passou alguns meses ela ligou e disse pra nós buscarmos a chave. Pegamos a chave, reformamos e em março de 2008 começamos a receber os dependentes quími-cos” lembrou Matheus. Nestes três anos, mais de 250 jovens já passaram pela chácara.

Os internos desempenham diversas atividades. Eles cuidam da limpeza da chácara, da horta e animais. Eles são disciplinados com horários para dormir, acor-dar e se alimentar Limites que antes eles não respeitavam. “O tratamento é aproximadamente

nove meses, a gente divide em três etapas de três meses cada uma, no final de cada etapa o jovem pode ser aconselhado a ficar mais um pouco. Então o tratamento pode passar até um ano. Nós dividimos os doze passos dos narcóticos anôni-mos em quatro pra cada etapa. Trouxemos pra uma linguagem mais jovem, incrementamos passagens bíblicas, um filme, pra fixar melhor na cabeça deles” contou Matheus.

O atendimento do jovem usuário de droga precisa ser diferenciado e com apoio psi-cológico. O interno mais novo da clínica tem doze anos. Como os profissionais da assistência social e psicólogos da clínica são voluntários, os adolescentes não têm o acompanhamento necessário. Atualmente, o gasto mensal da clínica gira em torno de R$10 mil. “Nós já estamos ten-tando ajuda junto a prefeitura,

secretaria de desenvolvimento social, há muito tempo e hoje vivemos através de doações da população, pelo fato de nossa casa ser nova, quando ligamos pedindo doação, as pessoas já ajudam outras instituições. Ga-nhamos muita cesta básica, sem-pre ganhamos comida, mas os custos de monitores, assistente social, psicólogos, energia, água telefone, reformas, melhorias não temos. Chegamos em um ponto de não conseguir manter a casa”

Muito se falou da “Operação Candidés” que retirou os usuá-rios de droga do Carrapateiro. Muitos estão de volta às ruas, pois algumas clínicas não têm verba para desenvolver o traba-lho com eficácia. “Criaram a se-cretaria antidrogas, e eles disse-ram que não teriam como ajudar. Fomos até o gabinete do prefeito por quatro vezes tentamos mar-car uma reunião com ele para

mostrar a importância da casa, a secretária anotava e nunca retornava. Diante de tudo isso, não adianta querer ficar com a casa se ela fica se endividando. Sou ex-dependente químico, sei da importância, é possível mudar estes jovens, mas a casa não vai viver exclusivamente de amor. Para trabalhar com adolescente, é preciso de psicólogo, eles pre-cisam de um acompanhamento diário. Nós não cobramos o atendimento pois sabemos que geralmente são famílias sem condições” disse Matheus.

Procuramos o secretário adjunto de Políticas Antidrogas Adriano Siqueira. O secretário não quis se pronunciar sobre o caso. Já o secretário de Desen-volvimento Social Paulo dos Prazeres alegou não conhecer a Chácara, porém entrou em con-tradição ao dizer que o problema da clínica é falta de documen-tação. “Acontece que hoje pela

Constituição e pelo Estatuto da Criança e Adolescente, todas as entidades precisam cumprir alguns requisitos para que sejam cadastradas é preciso uma série de documentação. Não é pos-sível o financiamento público sem que elas cumpram alguns passos de regulamentação e de organização. Na conversa entre o Matheus e o secretário Adriano foi falado isso. Eu não conheço o Matheus mas se eu tivesse co-nhecimento de tão importante trabalho, eu já teria contactado esse rapaz, certamente a secre-tária já saberia do trabalho que ele faz” disse.

Caso a clínica não consiga regularizar a situação, os traba-lhos devem ser encerrados até o fim de setembro e os internos poderão ser mandados de volta para casa. Quem quiser ajudar o trabalho da Chácara João Paulo II pode entrar em contato pelo telefone 3212-0818.

Jovens dependentes químicos podem ficar sem espaço para tratamentoaNdré [email protected]

Janelas lacradas, cômodos abafados, noites de insônia e provas de concurso perdidas. É assim que pode ser resumida a situação que vive Rodrigo Fer-reira e outros vizinhos de um bar que fica na avenida Divino Espírito Santo. Há dois anos as reclamações contra o bar são constantes e após vários registros de boletins de ocorrência e várias reclamações junto à prefeitura, Rodrigo se sente desrespeitado e a espera de uma solução que não chega.

Rodrigo fala da dificuldade e burocracia que ele e vizinhança enfrentam para chegar à solu-ção do problema “Eu e um dos vizinhos de frente que enfrenta

o mesmo problema já fizemos cerca de 25 boletins de ocorrên-cia, uns dez protocolos feitos na prefeitura municipal no setor de Meio Ambiente, uma séries de idas a secretaria de Meio Ambiente sem protocolo, devemos ter ido umas oito vezes ou mais e não adiantou nada” contabilizou.

O morador contou que a vizinhança do bar já organi-zou inclusive um abaixo assina-do com a assinatura de repre-sentantes de mais de 15 famílias

que moram nas proximidades do bar, porém acusam a prefei-tura de não tomar medidas para

solucionar o problema, “Fil-magem temos várias e o fis-cal diz que isso não tem valor para ele. Então o que tem va-lor para ele? Ele não vai sair da casa dele, igual n ó s f i z e m o s aqui um dia um boletim de ocorrência as duas de meia da manhã, numa

noite de quinta para sexta por causa de jogo de baralho no passeio” lamentou.

Entre as principais recla-mações dos moradores estão os carros com som alto, música alta, televisores colocados no passeio, transmissão de jogo de futebol e o excesso de mesas no passeio. “Outra coisa que não é cumprida de forma nenhuma: Só pode ter um toldo por estabelecimento comercial e ele só pode ter 1/3 da largura do passeio que está no código de posturas e não é cumprido de forma nenhuma. Já reclamamos e a fiscalização não veio. Outro dia fui reclamar com o fiscal e ele disse que vai vir aqui no dia que ele quiser” revoltou-se Rodrigo.

Ele mostrou à reportagem vários documentos que compro-vam a inviabilidade de funciona-mento do bar. De acordo com o exposto no Código de Posturas do município, nem mesmo o número de mesas no passeio do estabelecimento está dentro do considerado correto.

“A quantidade de mesas con-tinua, o horário de funcionamen-to continua do mesmo jeito. No sábado, por exemplo, mesa só pode ser colocada no passeio após as 16h, que está na lei 4242. Nunca foi respeitado. O fiscal esteve aqui no dia 18 de junho. Tinha que ter autuado o bar por causa do horário das mesas, tinha que ter autuado por causa dos tocos colocados na calçada e nada. O fiscal saiu e tudo ficou da mesma forma” revelou Ferreira.

O morador declarou ainda que se caso a situação não for resolvida, irá entrar uma ação contra a prefeitura por preva-ricação.

o oUtro lAdoA reportagem entrou em

contato com o secretário de Meio Ambiente, Pedro Coelho para saber qual a situação do bar. De acordo com Pedro a lei permite o funcionamento do bar e toda a discussão se trata de um con-flito de vizinhança, "A secretaria de Meio Ambiente tem acom-panhado esse problema junto com a promotoria para resolver esse conflito. Nós estipulamos o número de mesas menor para o proprietário pôr no passeio. Também providenciamos uma reunião junto ao dono do bar para informar sobre o barulho que está sendo ocasionado e evitar que pessoas fiquem nas mesas no lado externo após certo

horário da noite para evitar que se incomode à vizinhança e tem sido feito um monitoramento e vistorias e emitimos relatórios quase semanais quanto ao fun-cionamento do estabelecimen-to" afirmou o secretário.

O secretario afirmou ainda que está sendo realizado um monitoramento do local e des-conhece qualquer informação do Ministério Público para que o bar seja fechado, "Temos novos rela-tórios e nesses novos relatórios a gente não conseguiu analisar que realmente está causando impacto na vizinhança, ou seja, que estava dentro da normalida-de de funcionamento e a gente vai fazer esse acompanhamento semanalmente" finalizou.

“A gente vai lá faz protocolo e é feito de palhaço? Eu acho que estamos sendo feitos. Eu acho que tem alguma proteção na

prefeitura, porque depois de uma série de protocolos. Eu tenho

um protocolo em que eu recebi a resposta no dia 8 de junho de 2010 que seria tomada a

providência dentro de 10 dias. A tal da licença apareceu no dia 8

de julho de 2011, um ano depois” (Rodrigo Ferreira)

Som alto e muito barulho fazem com que moradores lacrem janelas de casaO problema que já dura dois anos parece estar longe de ser resolvidoflaviaNe [email protected]

Rodrigo mostra a cama cheia de documentos

O bar fica aberto todas as noites

:: gaZeta do oeste :: DIVINÓPOLIS - TERÇA-FEIRA, 30/08/1106 geral

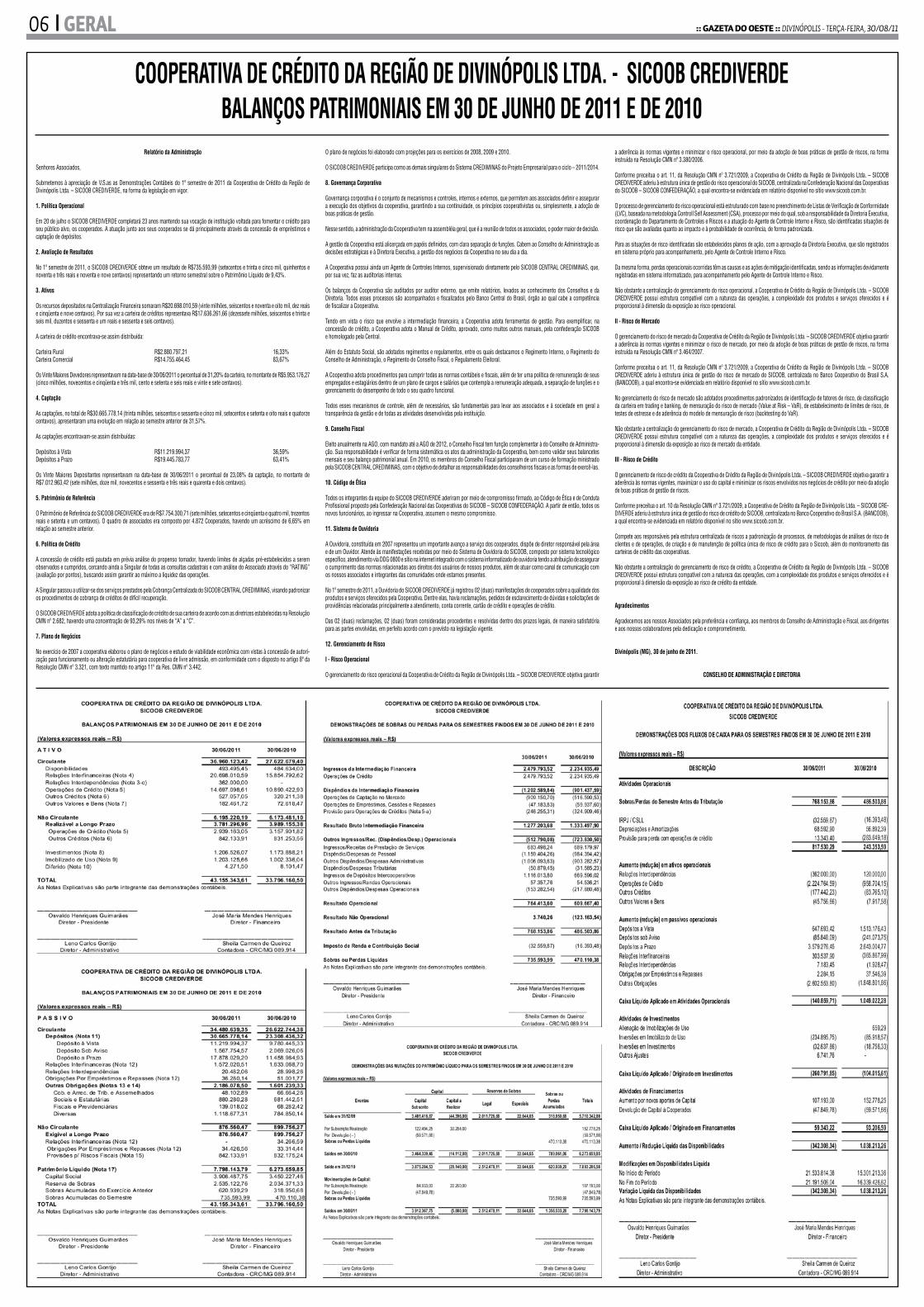

Relatório da Administração

Senhores Associados,

Submetemos à apreciação de V.S.as as Demonstrações Contábeis do 1º semestre de 2011 da Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CREDIVERDE, na forma da legislação em vigor.

1. Política Operacional

Em 20 de julho o SICOOB CREDIVERDE completará 23 anos mantendo sua vocação de instituição voltada para fomentar o crédito para seu público alvo, os cooperados. A atuação junto aos seus cooperados se dá principalmente através da concessão de empréstimos e captação de depósitos.

2. Avaliação de Resultados

No 1º semestre de 2011, o SICOOB CREDIVERDE obteve um resultado de R$735.593,99 (setecentos e trinta e cinco mil, quinhentos e noventa e três reais e noventa e nove centavos) representando um retorno semestral sobre o Patrimônio Líquido de 9,43%.

3. Ativos

Os recursos depositados na Centralização Financeira somaram R$20.698.010,59 (vinte milhões, seiscentos e noventa e oito mil, dez reais e cinqüenta e nove centavos). Por sua vez a carteira de créditos representava R$17.636.261,66 (dezessete milhões, seiscentos e trinta e seis mil, duzentos e sessenta e um reais e sessenta e seis centavos).

A carteira de crédito encontrava-se assim distribuída:

Carteira Rural R$2.880.797,21 16,33%Carteira Comercial R$14.755.464,45 83,67%

Os Vinte Maiores Devedores representavam na data-base de 30/06/2011 o percentual de 31,20% da carteira, no montante de R$5.953.176,27 (cinco milhões, novecentos e cinqüenta e três mil, cento e setenta e seis reais e vinte e sete centavos).

4. Captação

As captações, no total de R$30.665.778,14 (trinta milhões, seiscentos e sessenta e cinco mil, setecentos e setenta e oito reais e quatorze centavos), apresentaram uma evolução em relação ao semestre anterior de 31,57%.

As captações encontravam-se assim distribuídas:

Depósitos à Vista R$11.219.994,37 36,59%Depósitos a Prazo R$19.445.783,77 63,41%

Os Vinte Maiores Depositantes representavam na data-base de 30/06/2011 o percentual de 23,08% da captação, no montante de R$7.012.963,42 (sete milhões, doze mil, novecentos e sessenta e três reais e quarenta e dois centavos).

5. Patrimônio de Referência

O Patrimônio de Referência do SICOOB CREDIVERDE era de R$7.754.300,71 (sete milhões, setecentos e cinqüenta e quatro mil, trezentos reais e setenta e um centavos). O quadro de associados era composto por 4.872 Cooperados, havendo um acréscimo de 6,65% em relação ao semestre anterior.

6. Política de Crédito

A concessão de crédito está pautada em prévia análise do propenso tomador, havendo limites de alçadas pré-estabelecidos a serem observados e cumpridos, cercando ainda a Singular de todas as consultas cadastrais e com análise do Associado através do “RATING” (avaliação por pontos), buscando assim garantir ao máximo a liquidez das operações.

A Singular passou a utilizar-se dos serviços prestados pela Cobrança Centralizada do SICOOB CENTRAL CREDIMINAS, visando padronizar os procedimentos de cobrança de créditos de difícil recuperação.

O SICOOB CREDIVERDE adota a política de classificação de crédito de sua carteira de acordo com as diretrizes estabelecidas na Resolução CMN nº 2.682, havendo uma concentração de 93,29% nos níveis de “A” a “C”.

7. Plano de Negócios

No exercício de 2007 a cooperativa elaborou o plano de negócios e estudo de viabilidade econômica com vistas à concessão de autori-zação para funcionamento ou alteração estatutária para cooperativa de livre admissão, em conformidade com o disposto no artigo 8º da Resolução CMN nº 3.321, com texto mantido no artigo 11º da Res. CMN nº 3.442.

O plano de negócios foi elaborado com projeções para os exercícios de 2008, 2009 e 2010.

O SICOOB CREDIVERDE participa como as demais singulares do Sistema CREDIMINAS do Projeto Empresarial para o ciclo – 2011/2014.

8. Governança Corporativa

Governança corporativa é o conjunto de mecanismos e controles, internos e externos, que permitem aos associados definir e assegurar a execução dos objetivos da cooperativa, garantindo a sua continuidade, os princípios cooperativistas ou, simplesmente, a adoção de boas práticas de gestão.

Nesse sentido, a administração da Cooperativa tem na assembléia geral, que é a reunião de todos os associados, o poder maior de decisão.

A gestão da Cooperativa está alicerçada em papéis definidos, com clara separação de funções. Cabem ao Conselho de Administração as decisões estratégicas e à Diretoria Executiva, a gestão dos negócios da Cooperativa no seu dia a dia. A Cooperativa possui ainda um Agente de Controles Internos, supervisionado diretamente pelo SICOOB CENTRAL CREDIMINAS, que, por sua vez, faz as auditorias internas.

Os balanços da Cooperativa são auditados por auditor externo, que emite relatórios, levados ao conhecimento dos Conselhos e da Diretoria. Todos esses processos são acompanhados e fiscalizados pelo Banco Central do Brasil, órgão ao qual cabe a competência de fiscalizar a Cooperativa.

Tendo em vista o risco que envolve a intermediação financeira, a Cooperativa adota ferramentas de gestão. Para exemplificar, na concessão de crédito, a Cooperativa adota o Manual de Crédito, aprovado, como muitos outros manuais, pela confederação SICOOB e homologado pela Central.

Além do Estatuto Social, são adotados regimentos e regulamentos, entre os quais destacamos o Regimento Interno, o Regimento do Conselho de Administração, o Regimento do Conselho Fiscal, o Regulamento Eleitoral.

A Cooperativa adota procedimentos para cumprir todas as normas contábeis e fiscais, além de ter uma política de remuneração de seus empregados e estagiários dentro de um plano de cargos e salários que contempla a remuneração adequada, a separação de funções e o gerenciamento do desempenho de todo o seu quadro funcional.

Todos esses mecanismos de controle, além de necessários, são fundamentais para levar aos associados e à sociedade em geral a transparência da gestão e de todas as atividades desenvolvidas pela instituição.

9. Conselho Fiscal

Eleito anualmente na AGO, com mandato até a AGO de 2012, o Conselho Fiscal tem função complementar à do Conselho de Administra-ção. Sua responsabilidade é verificar de forma sistemática os atos da administração da Cooperativa, bem como validar seus balancetes mensais e seu balanço patrimonial anual. Em 2010, os membros do Conselho Fiscal participaram de um curso de formação ministrado pela SICOOB CENTRAL CREDIMINAS, com o objetivo de detalhar as responsabilidades dos conselheiros fiscais e as formas de exercê-las.

10. Código de Ética

Todos os integrantes da equipe do SICOOB CREDIVERDE aderiram por meio de compromisso firmado, ao Código de Ética e de Conduta Profissional proposto pela Confederação Nacional das Cooperativas do SICOOB – SICOOB CONFEDERAÇÃO. A partir de então, todos os novos funcionários, ao ingressar na Cooperativa, assumem o mesmo compromisso.

11. Sistema de Ouvidoria

A Ouvidoria, constituída em 2007 representou um importante avanço a serviço dos cooperados, dispõe de diretor responsável pela área e de um Ouvidor. Atende às manifestações recebidas por meio do Sistema de Ouvidoria do SICOOB, composto por sistema tecnológico específico, atendimento via DDG 0800 e sítio na internet integrado com o sistema informatizado de ouvidoria tendo a atribuição de assegurar o cumprimento das normas relacionadas aos direitos dos usuários de nossos produtos, além de atuar como canal de comunicação com os nossos associados e integrantes das comunidades onde estamos presentes.

No 1º semestre de 2011, a Ouvidoria do SICOOB CREDIVERDE já registrou 02 (duas) manifestações de cooperados sobre a qualidade dos produtos e serviços oferecidos pela Cooperativa. Dentre elas, havia reclamações, pedidos de esclarecimento de dúvidas e solicitações de providências relacionadas principalmente a atendimento, conta corrente, cartão de crédito e operações de crédito.

Das 02 (duas) reclamações, 02 (duas) foram consideradas procedentes e resolvidas dentro dos prazos legais, de maneira satisfatória para as partes envolvidas, em perfeito acordo com o previsto na legislação vigente.

12. Gerenciamento de Risco

I - Risco Operacional

O gerenciamento do risco operacional da Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CREDIVERDE objetiva garantir

a aderência às normas vigentes e minimizar o risco operacional, por meio da adoção de boas práticas de gestão de riscos, na forma instruída na Resolução CMN nº 3.380/2006.

Conforme preceitua o art. 11, da Resolução CMN nº 3.721/2009, a Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CREDIVERDE aderiu à estrutura única de gestão do risco operacional do SICOOB, centralizada na Confederação Nacional das Cooperativas do SICOOB – SICOOB CONFEDERAÇÃO, a qual encontra-se evidenciada em relatório disponível no sítio www.sicoob.com.br.

O processo de gerenciamento do risco operacional está estruturado com base no preenchimento de Listas de Verificação de Conformidade (LVC), baseada na metodologia Controll Self Assessment (CSA), processo por meio do qual, sob a responsabilidade da Diretoria Executiva, coordenação do Departamento de Controles e Riscos e a atuação do Agente de Controle Interno e Risco, são identificadas situações de risco que são avaliadas quanto ao impacto e à probabilidade de ocorrência, de forma padronizada.

Para as situações de risco identificadas são estabelecidos planos de ação, com a aprovação da Diretoria Executiva, que são registrados em sistema próprio para acompanhamento, pelo Agente de Controle Interno e Risco.

Da mesma forma, perdas operacionais ocorridas têm as causas e as ações de mitigação identificadas, sendo as informações devidamente registradas em sistema informatizado, para acompanhamento pelo Agente de Controle Interno e Risco.

Não obstante a centralização do gerenciamento do risco operacional, a Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CREDIVERDE possui estrutura compatível com a natureza das operações, a complexidade dos produtos e serviços oferecidos e é proporcional à dimensão da exposição ao risco operacional.

II - Risco de Mercado

O gerenciamento do risco de mercado da Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CREDIVERDE objetiva garantir a aderência às normas vigentes e minimizar o risco de mercado, por meio da adoção de boas práticas de gestão de riscos, na forma instruída na Resolução CMN nº 3.464/2007.

Conforme preceitua o art. 11, da Resolução CMN nº 3.721/2009, a Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CREDIVERDE aderiu à estrutura única de gestão do risco de mercado do SICOOB, centralizada no Banco Cooperativo do Brasil S.A. (BANCOOB), a qual encontra-se evidenciada em relatório disponível no sítio www.sicoob.com.br.

No gerenciamento do risco de mercado são adotados procedimentos padronizados de identificação de fatores de risco, de classificação da carteira em trading e banking, de mensuração do risco de mercado (Value at Risk – VaR), de estabelecimento de limites de risco, de testes de estresse e de aderência do modelo de mensuração de risco (backtesting do VaR).

Não obstante a centralização do gerenciamento do risco de mercado, a Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CREDIVERDE possui estrutura compatível com a natureza das operações, a complexidade dos produtos e serviços oferecidos e é proporcional à dimensão da exposição ao risco de mercado da entidade.

III - Risco de Crédito

O gerenciamento de risco de crédito da Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CREDIVERDE objetiva garantir a aderência às normas vigentes, maximizar o uso do capital e minimizar os riscos envolvidos nos negócios de crédito por meio da adoção de boas práticas de gestão de riscos.

Conforme preceitua o art. 10 da Resolução CMN nº 3.721/2009, a Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CRE-DIVERDE aderiu à estrutura única de gestão do risco de crédito do SICOOB, centralizada no Banco Cooperativo do Brasil S.A. (BANCOOB), a qual encontra-se evidenciada em relatório disponível no sítio www.sicoob.com.br.

Compete aos responsáveis pela estrutura centralizada de riscos a padronização de processos, de metodologias de análises de risco de clientes e de operações, de criação e de manutenção de política única de risco de crédito para o Sicoob, além do monitoramento das carteiras de crédito das cooperativas.

Não obstante a centralização do gerenciamento de risco de crédito, a Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CREDIVERDE possui estrutura compatível com a natureza das operações, com a complexidade dos produtos e serviços oferecidos e é proporcional à dimensão da exposição ao risco de crédito da entidade.

Agradecimentos

Agradecemos aos nossos Associados pela preferência e confiança, aos membros do Conselho de Administração e Fiscal, aos dirigentes e aos nossos colaboradores pela dedicação e comprometimento.

Divinópolis (MG), 30 de junho de 2011.

CONSELHO DE ADMINISTRAÇÃO E DIRETORIA

COOPERATIVA DE CRÉDITO DA REGIÃO DE DIVINÓPOLIS LTDA. - SICOOB CREDIVERDEBALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2011 E DE 2010

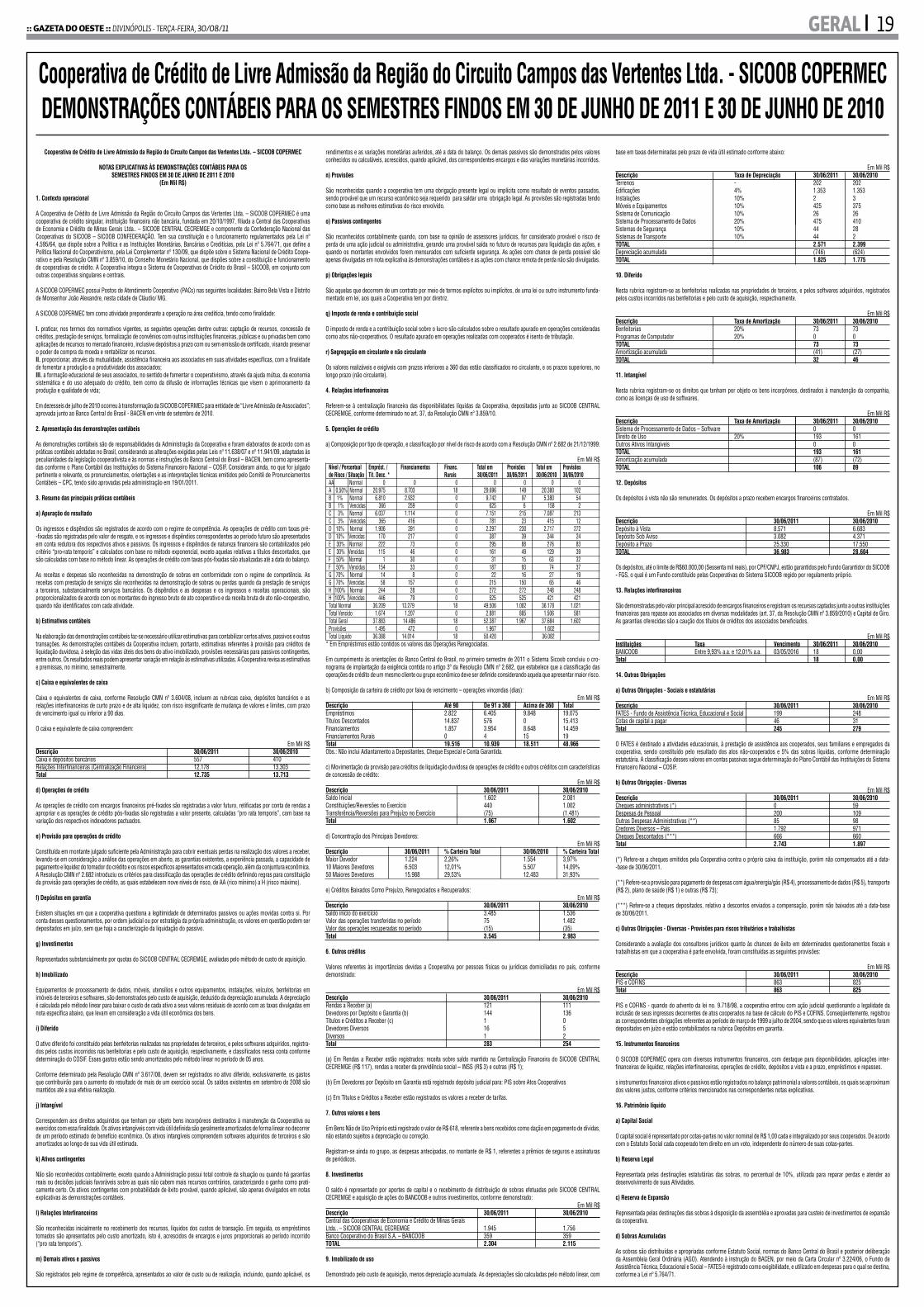

Cooperativa de Crédito da Região de Divinópolis Ltda. - SICOOB CREDIVERDE

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OSSEMESTRES FINDOS EM 30 DE JUNHO DE 2011 E 2010

1. Contexto operacional

A Cooperativa de Crédito da Região de Divinópolis Ltda. - SICOOB CREDIVERDE, é uma cooperativa de crédito singular, instituição financeira não bancária, fundada em 20 de julho de 1988, filiada à Cooperativa Central de Crédito de Minas Gerais Ltda. – SICOOB CENTRAL CREDIMINAS e componente da Confederação Nacional das Cooperativas do SICOOB – SICOOB CONFEDERAÇÃO, em conjunto com outras cooperativas singulares e centrais. Tem sua constituição e o funcionamento regulamentados pela Lei nº 4.595/64, que dispõe sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, pela Lei nº 5.764/71, que define a Política Nacional do Cooperativismo, pela Lei Complementar nº 130/09, que dispõe sobre o Sistema Nacional de Crédito Coope-rativo e pela Resolução CMN nº 3.859/10, do Conselho Monetário Nacional, que dispões sobre a constituição e funcionamento de cooperativas de crédito.

O SICOOB CREDIVERDE possui cinco Postos de Atendimento Cooperativo (PACs), nas seguintes localidades: dois em Divinópolis, sendo: um no Bairro Bom Pastor e um no Niterói, um em São Sebastião do Oeste, um em Perdigão e um em Itapecerica - MG.

O SICOOB CREDIVERDE tem como atividade preponderante a operação na área creditícia, tendo como finalidade:

(i) Proporcionar, através da mutualidade, assistência financeira aos associados;

(ii) A formação educacional de seus associados, no sentido de fomentar o cooperativismo, através da ajuda mútua da economia sistemática e do uso adequado do crédito; e

(iii) Praticar, nos termos dos normativos vigentes, as seguintes operações dentre outras: captação de recursos, concessão de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições financeiras e aplicação de recursos no mercado financeiro, inclusive depósitos a prazo com ou sem emissão de certificado, visando preservar o poder de compra da moeda e remunerar os recursos.

Em 19 de junho de 2008 ocorreu a transformação do SICOOB CREDIVERDE para entidade de “Livre Admissão de Associados”; aprovada junto ao Banco Central do Brasil – BACEN em 08 de maio de 2008.

2. Apresentação das demonstrações contábeis

As demonstrações contábeis são de responsabilidades da Administração da Cooperativa e foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, consideradas as alterações exigidas pelas Leis nº 11.638/07 e nº 11.941/09, adaptadas às peculiaridades da legislação cooperativista e às normas e instruções do Banco Central do Brasil – BACEN, bem como apresenta-das conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF. Consideram ainda, no que for julgado pertinente e relevante, os pronunciamentos, orientações e as interpretações técnicas emitidos pelo Comitê de Pronunciamentos Contábeis – CPC, tendo sido aprovadas pela administração em 29 de julho de 2011.

Em aderência ao processo de convergência com as normas internacionais de Contabilidade, algumas Normas e suas Interpretações foram emitidas pelo Comitê de Pronunciamentos Contábeis (CPC), as quais serão aplicadas às instituições financeiras quando aprovadas pelo Banco Central do Brasil. Nesse sentido, os Pronunciamentos contábeis já aprovados pelo Banco Central do Brasil são:CPC 01 – Redução ao Valor Recuperável de Ativos – Resolução CMN nº 3.566/08;CPC 03 – Demonstrações do Fluxo de Caixa – Resolução CMN nº 3.604/08;CPC 05 – Divulgação sobre Partes Relacionadas – Resolução CMN nº 3.750/09;CPC 10 – Pagamento Baseado em Ações – Resolução CMN nº 3.989/11;CPC 24 – Evento Subsequente – Resolução CMN nº 3.973/11; eCPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes – Resolução CMN nº 3.823/09.

Atualmente, não é possível estimar quando o BACEN irá aprovar os demais Pronunciamentos contábeis do CPC e tampouco se a sua utilização será de forma prospectiva ou retrospectiva. Com isso, ainda não é possível estimar os impactos contábeis da utilização desses Pronunciamentos nas demonstrações financeiras da Cooperativa de Crédito da Região de Divinópolis Ltda. – SICOOB CREDIVERDE.

3. Resumo das principais práticas contábeis

a) Apuração do resultado

Os ingressos e dispêndios são registrados de acordo com o regime de competência. As operações de crédito com taxas pré--fixadas são registradas pelo valor de resgate, e os ingressos e dispêndios correspondentes ao período futuro são apresentados em conta redutora dos respectivos ativos e passivos. Os ingressos e dispêndios de natureza financeira são contabilizados pelo critério “pro-rata temporis” e calculados com base no método exponencial, exceto aquelas relativas a títulos descontados, que são calculadas com base no método linear. As operações de crédito com taxas pós-fixadas são atualizadas até a data do balanço.

As receitas e despesas são reconhecidas na demonstração de sobras em conformidade com o regime de competência. As receitas com prestação de serviços são reconhecidas na demonstração de sobras ou perdas quando da prestação de serviços a terceiros, substancialmente serviços bancários. Os dispêndios e as despesas e os ingressos e receitas operacionais, são proporcionalizados de acordo com os montantes do ingresso bruto de ato cooperativo e da receita bruta de ato não-cooperativo, quando não identificados com cada atividade.

b) Estimativas contábeis

Na elaboração das demonstrações contábeis faz-se necessário utilizar estimativas para contabilizar certos ativos, passivos e outras transações. As demonstrações contábeis da Cooperativa incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à seleção das vidas úteis dos bens do ativo imobilizado, provisões necessárias para passivos contingentes, entre outros. Os resultados reais podem apresentar variação em relação às estimativas utilizadas. A Cooperativa revisa as estimativas e premissas, no mínimo, semestralmente.

c) Caixa e equivalentes de caixa

Caixa e equivalentes de caixa, conforme Resolução CMN nº 3.604/08, incluem as rubricas caixa, depósitos bancários, relações interfinanceiras e relações interdependências, de curto prazo e de alta liquidez, com risco insignificante de mudança de valores e limites, com prazo de vencimento igual ou inferior a 90 dias.

O caixa e equivalentes de caixa compreendem:

Descrição 30/06/2011 30/06/2010Caixa e depósitos bancários 493.495,45 484.634,00Relações interfinanceiras – centralização financeira e correspondente no país 20.698.010,59 15.854.792,62Relações Interdependências – numerário em trânsito 362.000,00 -TOTAL 21.553.506,04 16.339.426,62

d) Operações de crédito

As operações de crédito com encargos financeiros pré-fixados são registradas a valor futuro, retificadas por conta de rendas a apropriar e as operações de crédito pós-fixadas são registradas a valor presente, calculadas “pro rata temporis”, com base na variação dos respectivos indexadores pactuados.

e) Provisão para operações de crédito

Constituída em montante julgado suficiente pela Administração para cobrir eventuais perdas na realização dos valores a receber, levando-se em consideração a análise das operações em aberto, as garantias existentes, a experiência passada, a capacidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, além da conjuntura econômica.A Resolução CMN nº 2.682/09 introduziu os critérios para classificação das operações de crédito definindo regras para constituição da provisão para operações de crédito, as quais estabelecem nove níveis de risco, de AA (rico mínimo) a H (risco máximo).

f) Depósitos em garantia

Existem situações em que a cooperativa questiona a legitimidade de determinados passivos ou ações movidas contra si. Por conta desses questionamentos, por ordem judicial ou por estratégia da própria administração, os valores em questão podem ser depositados em juízo, sem que haja a caracterização da liquidação do passivo.

g) Investimentos

Representados substancialmente por quotas do SICOOB CENTRAL CREDIMINAS e BANCOOB, avaliadas pelo método de custo de aquisição.

h) Imobilizado

Equipamentos de processamento de dados, móveis, utensílios e outros equipamentos, instalações, veículos, benfeitorias em imóveis de terceiros e softwares, são demonstrados pelo custo de aquisição, deduzido da depreciação acumulada. A depreciação é calculada pelo método linear para baixar o custo de cada ativo a seus valores residuais de acordo com as taxas divulgadas em nota específica abaixo, que levam em consideração a vida útil econômica dos bens.

i) Diferido

O ativo diferido foi constituído pelas benfeitorias realizadas nas propriedades de terceiros, e pelos softwares adquiridos, registra-dos pelos custos incorridos nas benfeitorias e pelo custo de aquisição, respectivamente, e classificados nessa conta conforme determinação do COSIF. Esses gastos estão sendo amortizados pelo método linear no período de até 10 anos.

Conforme determinado pela Resolução CMN nº 3.617/08, devem ser registrados no ativo diferido, exclusivamente, os gastos que contribuirão para o aumento do resultado de mais de um exercício social. Os saldos existentes em setembro de 2008 são mantidos até a sua efetiva realização.

j) Ativos contingentes

Não são reconhecidos contabilmente, exceto quando a Administração possui total controle da situação ou quando há garantias reais ou decisões judiciais favoráveis sobre as quais não cabem mais recursos contrários, caracterizando o ganho como prati-camente certo. Os ativos contingentes com probabilidade de êxito provável, quando aplicável, são apenas divulgados em notas explicativas às demonstrações contábeis.

k) Obrigações por empréstimos e repasses

As obrigações por empréstimos e repasses são reconhecidas inicialmente no recebimento dos recursos, líquidos dos custos de transação. Em seguida, os empréstimos tomados são apresentados pelo custo amortizado, isto é, acrescidos de encargos e juros proporcionais ao período incorrido (“pro rata temporis”).

l) Demais ativos e passivos

São registrados pelo regime de competência, apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidos, até a data do balanço. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridos.

m) Provisões

São reconhecidas quando a cooperativa tem uma obrigação presente legal ou implícita como resultado de eventos passados, sendo provável que um recurso econômico seja requerido para saldar uma obrigação legal. As provisões são registradas tendo como base as melhores estimativas do risco envolvido.

n) Passivos contingentes

São reconhecidos contabilmente quando, com base na opinião de assessores jurídicos, for considerado provável o risco de perda de uma ação judicial ou administrativa, gerando uma provável saída no futuro de recursos para liquidação das ações, e quando os montantes envolvidos forem mensurados com suficiente segurança. As ações com chance de perda possível são apenas divulgadas em nota explicativa às demonstrações contábeis e as ações com chance remota de perda não são divulgadas.

o) Obrigações legais

São aquelas que decorrem de um contrato por meio de termos explícitos ou implícitos, de uma lei ou outro instrumento funda-mentado em lei, aos quais a Cooperativa tem por diretriz.

p) Imposto de renda e contribuição social

O imposto de renda e a contribuição social sobre o lucro são calculados sobre o resultado apurado em operações consideradas como atos não-cooperativos. O resultado apurado em operações realizadas com cooperados é isento de tributação.

q) Segregação em circulante e não circulante

Os valores realizáveis e exigíveis com prazos inferiores a 360 dias estão classificados no circulante, e os prazos superiores, no longo prazo (não circulante).

r) Valor de recuperação de ativos - impairment

A redução do valor recuperável dos ativos não financeiros (impairment) é reconhecida como perda, quando o valor de contabilização de um ativo, exceto outros valores e bens, for maior do que o seu valor recuperável ou de realização. As perdas por impairment, quando aplicável, são registradas no resultado do período em que foram identificadas. A Cooperativa revisa o valor contábil dos ativos, com o objetivo de determinar a deterioração em bases periódicas ou sempre que eventos ou mudanças nas circunstâncias indicam que o valor contábil de um ativo ou grupo de ativos não poderá ser recuperado. São feitas análises para identificar as circunstâncias que possam exigir a avaliação da recuperabilidade dos ativos e medir a perda no valor recuperável. Em 30 de junho de 2011 não existem indícios de redução do valor recuperável dos ativos não financeiros.

4. Relações interfinanceiras

Referem-se a depósitos efetuados na centralização financeira do SICOOB CENTRAL CREDIMINAS, conforme determinado no artigo 37º da Resolução CMN nº 3.859/2010. Os recursos são remunerados pelo resultado da aplicação destes em uma cesta de ativos que busca como benchmark a taxa do CDI (CETIP).

5. Operações de crédito

a) Composição por tipo de operação, e classificação por nível de risco de acordo com a Resolução CMN nº 2.682 de 21/12/1999:

Nível / Percentual Emprést. / Financiamentos Financ. Total em Provisões Total em Provisõesde Risco / Situação Tít. Desc. * Rurais 30/06/2011 30/06/2011 30/06/2010 30/06/2010 AA Normal - - - - - - -A 0,5% Normal 2.693.406,11 1.361.161,64 1.029.189,20 5.083.756,95 25.418,78 4.654.319,82 23.271,60 B 1% Normal 4.362.181,50 835.814,11 1.070.082,41 6.268.078,02 62.680,78 5.545.256,12 55.452,56 B 1% Vencidas 39.488,49 67.133,57 2.267,82 108.889,88 1.088,96 69.378,43 693,78 C 3% Normal 4.134.334,02 420.384,78 617.193,24 5.171.912,04 155.157,46 2.917.802,87 87.534,09 C 3% Vencidas 392.389,75 59.767,08 5.852,52 458.009,35 13.740,38 166.091,75 4.982,75 D 10% Normal 356.878,98 103.861,86 106.289,68 567.030,52 56.703,05 561.729,66 56.172,97 D 10% Vencidas 42.323,16 - - 42.323,16 4.232,32 130.087,15 13.008,72 E 30% Normal 180.212,02 17.852,09 12.252,85 210.316,96 63.095,09 125.606,73 37.682,12 E 30% Vencidas 16.735,76 - - 16.735,76 5.020,83 93.045,55 27.913,67 F 50% Normal 57.214,15 38.346,28 11.184,72 106.745,15 53.372,58 76.029,92 38.014,96 F 50% Vencidas 33.428,15 - - 33.428,15 16.714,08 60.175,32 30.087,66 G 70% Normal 21.291,47 - 26.484,77 47.776,24 33.443,47 45.771,21 32.039,85 G 70% Vencidas 39.757,51 - - 39.757,51 27.830,26 32.950,00 23.065,06 H 100% Normal 81.065,66 - - 81.065,66 81.065,66 25.813,86 25.813,86 H 100% Vencidas 79.184,43 5.569,03 - 84.753,46 84.753,46 94.894,91 94.894,91Total Normal 11.886.583,91 2.777.420,76 2.872.676,87 17.536.681,54 530.936,87 13.952.330,19 355.982,00Total Vencido 643.307,25 132.469,68 8.120,34 783.897,27 153.380,28 646.623,11 194.646,55Total Geral 12.529.891,16 2.909.890,44 2.880.797,21 18.320.578,81 684.317,15 14.598.953,30 550.628,55Provisões (540.595,92) (70.723,89) (72.997,34) (684.317,15) (550.628,55)Total Líquido 11.989.295,24 2.839.166,55 2.807.799,87 17.636.261,66 14.048.324,75

* Em Empréstimos estão contidos os valores das Operações Renegociadas.

b) Composição da carteira de crédito por faixa de vencimento – operações vincendas (dias):

Descrição Até 90 De 91 a 360 Acima de 360 TotalEmpréstimos 2.106.072,86 3.505.415,93 1.035.764,68 6.647.253,47Títulos Descontados 4.799.534,02 209.721,79 - 5.009.255,81Financiamentos 403.256,28 1.014.152,46 1.492.481,70 2.909.890,44Financiamentos Rurais 1.048.703,32 1.421.177,22 410.916,67 2.880.797,21Total 8.357.566,48 6.150.467,40 2.939.163,05 17.447.196,93Obs.: Não inclui Adiantamento a Depositantes, Cheque Especial e Conta Garantida.

c) Concentração dos Principais Devedores:

Descrição 30/06/2011 % Carteira Total 30/06/2010 % Carteira TotalMaior Devedor 988.422,56 5,18% 396.791,80 2,67%10 Maiores Devedores 4.137.267,86 21,68% 2.593.686,43 17,46%50 Maiores Devedores 9.106.851,33 47,72% 6.287.499,13 42,33%

d) Créditos Baixados Como Prejuízo, Renegociados e Recuperados:

Descrição 30/06/2011 30/06/2010Saldo início do Semestre 1.072.922,94 682.945,80Valor das operações transferidas no período 232.699,18 624.258,57Valor das operações recuperadas no período (174.391,07) (187.748,58)Total 1.131.231,05 1.119.455,79

6. Outros créditos

Valores referentes às importâncias devidas a Cooperativa por pessoas físicas ou jurídicas domiciliadas no país, conforme demonstrado:

Descrição 30/06/2011 30/06/2010Avais e Fianças Honrados 226,33 -Rendas a Receber (a) 32.905,71 147.754,93Adiantamentos e Antecipações Salariais 38.081,38 31.084,90Adiantamentos Para Pagamentos de Nossa Conta 2.235,64 3.700,27Adiantamentos Por Conta de Imobilizações 26.384,36 24.193,96Devedores Por Compra de Valores e Bens (b) 2.100,00 30.700,00Devedores por Depósitos em Garantia (c) 842.133,91 831.253,56Impostos e Contribuições a Compensar 76,15 22,78Títulos e Créditos a Receber (d) 59.714,59 72.260,00Devedores Diversos – País (e) 365.569,72 10.648,04(-) Provisão Para Outros Créditos (236,83) (153,50)Total 1.369.190,96 1.151.464,94

(a) Em Rendas a Receber estão registrados: serviços prestados a receber (R$6.039,60), rendas de convênios a receber (R$2.505,49), rendas convênios a receber – INSS (R$6.972,57) e outras (R$17.388,05);

(b) Refere-se a venda a prazo de bens não de uso, recebidos como dação em pagamento de dívidas (R$2.100,00);

(c) Em Devedores por Depósitos em Garantia estão registrados: depósitos judiciais para PIS sobre Atos Cooperativos (R$127.034,13), PIS sobre folha de pagamento dos funcionários (R$59.632,20), COFINS sobre atos cooperativos (R$468.217,14), CSLL sobre atos cooperativos (R$169.815,70), INSS patronal sobre cédulas de presença dos conselheiros (R$12.528,16) e contribuição sindical dos funcionários (R$4.906,58);

(d) Em Títulos e Créditos a Receber estão registrados os valores a receber de tarifas (R$59.714,59);

(e) Em devedores diversos estão registrados: diferença de caixa (R$687,73), pendência a regularizar (R$3.707,06), plano de saúde a receber (R$353.104,29) e pendências a regularizar do BANCOOB (R$8.070,64).

7. Outros valores e bens

Em Bens Não de Uso Próprio está registrado o valor de R$148.000,00 (cento e quarenta e oito mil reais), referente a bens recebidos como dação em pagamento de dívidas, não estando sujeitos a depreciação ou correção. Registram-se ainda no grupo, as despesas antecipadas, no montante de R$34.461,72 (trinta e quatro mil, quatrocentos e sessenta e um reais e setenta e dois centavos), referentes a prêmios de seguros, contribuição cooperativista, IPTU, IPVA e processamento de dados.

8. Investimentos

O saldo é representado por aportes de capital e o recebimento de distribuição de sobras efetuadas pelo SICOOB CENTRAL CREDIMINAS e aquisição de ações do BANCOOB, conforme demonstrado:

Descrição 30/06/2011 30/06/2010Cooperativa Central de Crédito de Minas Gerais Ltda. – SICOOB CENTRAL CREDIMINAS 1.167.134,07 1.134.496,21Banco Cooperativo do Brasil S.A. – BANCOOB 39.392,00 39.392,00TOTAL 1.206.526,07 1.173.888,21

9. Imobilizado de uso

Demonstrado pelo custo de aquisição, menos depreciação acumulada. As depreciações são calculadas pelo método linear, com base em taxas determinadas pelo prazo de vida útil estimado conforme abaixo:

Descrição Taxa de Depreciação 30/06/2011 30/06/2010Imobilizações em Curso - 66.954,38 -Terrenos - 256.973,00 256.973,00Edificações 4% 432.593,40 432.593,40Instalações, Móveis e Equipamentos 10% 469.316,51 428.761,56Sistema de Processamento de Dados 20% 394.466,05 323.723,90Sistema de Comunicação 10% 21.975,60 23.527,73Sistema de Segurança 10% 59.207,27 28.264,91Sistema de Transporte 20% 153.696,33 58.095,99TOTAL 1.855.182,54 1.551.940,49Depreciação Acumulada (652.056,88) (549.604,45)TOTAL 1.203.125,66 1.002.336,04

10. Diferido

Nesta rubrica registram-se as benfeitorias realizadas nas propriedades de terceiros, e pelos softwares adquiridos, registrados pelos custos incorridos nas benfeitorias e pelo custo de aquisição, respectivamente.

Descrição Taxa de Amortização 30/06/2011 30/06/2010Benfeitorias 10% - 43.055,78Fundo de Comércio 10% 8.654,81 8.654,81Programa de Computador - Software 20% 48.403,85 48.403,85TOTAL 57.058,66 100.114,44Amortização Acumulada (52.787,16) (92.012,97)TOTAL 4.271,50 8.101,47

11. Depósitos

Os depósitos à vista não são remunerados. Os depósitos a prazo recebem encargos financeiros contratados.

Descrição 30/06/2011 30/06/2010Depósito à Vista 11.219.994,37 9.780.445,33Depósito Sob Aviso 1.567.754,57 2.069.026,06Depósito a Prazo 17.878.029,20 11.458.964,93TOTAL 30.665.778,14 23.308.436,32

Os depósitos, até o limite de R$60.000,00 (Sessenta mil reais), por CPF/CNPJ, estão garantidos pelo Fundo Garantidor do SICOOB - FGS, o qual é um Fundo constituído pelas Cooperativas do Sistema SICOOB, regido por regulamento próprio.

Além das garantias prestadas pelo FGS, o SICOOB SISTEMA CREDIMINAS possui o seu próprio Fundo Garantidor de Depósitos – FGD, que tem por finalidade efetuar o saneamento econômico-financeiro e/ou fortalecimento patrimonial, bem como prestar garantias de crédito nos termos e limites do Estatuto Social e Regulamento próprio, às operações de crédito realizadas entre as Cooperativas participantes e instituições como o Ministério da Agricultura, Pecuária e Abastecimento – MAPA, BDMG, BANCOOB e outros bancos parceiros e nas hipóteses de descentralização, liquidação e/ou exclusão.