Gerenciamento de Projetos - Aula12 - gerenciamento de custos

33

GERENCIAMENTO DE PROJETOS AULA 12 – GERENCIAMENTO DE CUSTOS PROF. MAIGON NACIB PONTUSCHKA [email protected] 1 semestre 2016

-

Upload

ceuljiulbra-centro-universitario-luterano-de-ji-parana -

Category

Technology

-

view

400 -

download

5

Transcript of Gerenciamento de Projetos - Aula12 - gerenciamento de custos

GERENCIAMENTO DE PROJETOS

AULA 12 – GERENCIAMENTO DE CUSTOSPROF. MAIGON NACIB PONTUSCHKA

1 semestre 2016

BIBLIOGRAFIA

DINSMORE,Paul (org) Como se tornar um profissional em gerenciamento de projetos 2 ed - Rio de Janeiro: Qualitymark, 2005 – Capítulo 5

GERENCIAMENTO DE CUSTOSCONCEITOS PRINCIPAIS

• Aspectos Gerais de Gerenciamento do Custo

• Métodos de Seleção de Projetos

• Análise Financeira de Projetos

• Estimativa de Custos

• Informações Históricas na Estimativa de Custos

• Riscos e Nível de Precisão na Estimativa de Custos

• Algumas Técnicas e Ferramentas de Estimativas de Custos

• Determinação do Orçamento

• Controle de Custos

• Análise de Medição de Desempenho

• Métodos de Avaliação de Progresso Físico Ponderado de Atividades 50/50, 20/80, 0/100

EXERCÍCIOS RESOLVIDOS

GERENCIAMENTO DE CUSTOS (CAPÍTULO 7 PMBOK)

4

Envolve planejar os custos associados à realização do trabalho e sua forma de controle.

Inclui processos necessários para assegurar que o projeto será concluído dentro do orçamento aprovado.

Todas as atividades afetam os custos do projeto.

O gerenciamento do custo do projeto deve considerar as necessidades de informações das partes envolvidas.

PROCESSOS DE GERENCIAMENTO DO CUSTO DO PROJETO

7

• Estimar os custos Processo de desenvolvimento de uma aproximação dos recursos

monetários necessários para a conclusão das atividades do projeto.

• Determinar o orçamento Processo de agregação dos custos estimados das atividades

individuais ou pacotes de trabalho para estabelecer uma linha de base

autorizada dos custos.

• Controlar os custos Processo de monitoramento do status do projeto para atualizar o orçamento e gerenciar as mudanças na linha base de custo.

ANÁLISE FINANCEIRA DE PROJETOS

• O desempenho dos custos do projeto deve ser monitorado e medido regularmente para identificar as variações do plano. Estes desvios são analisados, dentro dos processos de controle, nas diversas áreas de conhecimento A análise financeira de projetos é feita por métodos numéricos que consistem em comparar indicadores financeiros de projetos.

• É necessário desenvolver o conceito de Fluxo de Caixa Descontado que consiste no fluxo de caixa descontado pela taxa de juros de mercado financeiro.

8

RELAÇÃO CUSTO-BENEFÍCIO

• Dentro do processo de tomada de decisão, devem ser avaliados os custos e os benefícios em termos financeiros, para comparação e análise do fluxo de caixa dos diferentes projetos ou alternativas.

• Entendem-se por custos os de implantação e operação que devem ser cotejados num fluxo de caixa com os beneficios do projeto, no caso as receitas financeiras, ou equivalentes. Num projeto sem receita, mas com uma despesa cessante, esta despesa economizada pode ser considerada como benefício financeiro.

9

VALOR PRESENTE

• O Valor presente é o valor atual (de hoje) de um fluxo de caixa futuro.

• Este método é pouco usado, pois não leva em conta o custo de implantação do projeto. Sendo assim, utiliza-se o Valor Presente Líquido (VPL), explicado a seguir.

10

VALOR PRESENTE LÍQUIDO/TAXA INTERNA DE RETORNO

• Este método considera o Fluxo de Caixa Descontado pela taxa de juros do mercado financeiro e o valor presente dos benefícios (receitas) é subtraído do valor do investimento no projeto. Um valor positivo indica que o investimento será recuperado. Um valor negativo indica que o investimento no mercado financeiro seria mais atrativo do que o investimento no projeto.

• O VPL (Valor Presente Líquido) é o método mais indicado porque reconhece o valor dos benefícios trazidos a valor presente descontando-se o valor presente das despesas.

11

• A Taxa Interna de Retorno (TIR) é a taxa de desconto que torna o VPL igual a zero. É a taxa de desconto que iguala o valor presente das receitas com o investimento inicial no projeto.

• A TIR é a taxa correspondente ao fluxo de caixa do projeto. Se for superior às taxas do mercado financeiro (um dos custos de oportunidade), o projeto é atrativo do ponto de vista do retorno financeiro.

• A TIR é o maior custo de oportunidade de um projeto.

12

CUSTO FIXO VARIÁVEL

• O custo fixo é o custo que não varia com o número de unidades

produzidas. Uma fábrica, por exemplo, tem um custo fixo quando está parada, sem produzir. O custo variável é a parcela de custo que varia em função das unidades produzidas. Como exemplo, podemos citar o custo de matéria-prima necessária para produzir uma unidade do produto.

Sendo assim, o custo de matéria-prima, em parte, será um custo variável conforme o número de unidades produzidas, considerando-se perdas etc.

13

CUSTO DIRETO/INDIRETO

• Custos diretos são diretamente relacionados com o produto sendo construído, fabricado ou manufaturado, ou com o serviço sendo executado. Eles são diretamente ligados aos produtos e, na maioria dos casos, proporcionais à quantidade produzida. Desta forma, a produção destes produtos ou serviços pode ser cobrada periodicamente mediante uma apropriação de custos, com medição de quantidades produzidas, multiplicadas pelas taxas unitárias dos serviços diretamente ligados ao produto ou serviço principal.

• Como exemplos de custos diretos temos a mão de obra de analistas e programadores diretamente envolvidos num projeto de elaboração de um programa de computador, acessado por uma página na Internet associado a um banco de dados.

14

CUSTO DIRETO/INDIRETO

• Custos indiretos são custos necessários à produção mas não diretamente ligados aos produtos nem proporcionais à quantidade.

• São custos de serviços auxiliares à produção que não se relacionam com ela.

• Podemos citar, por exemplo, custos de segurança patrimonial, de manutenção do escritório e de alimentação de funcionários.

CT = CD + CI + IMP + LL

CT: custo total CD: Custo direto CI custo indireto

IMP impostos LL Lucro líquido15

PERÍODO DE PAYBACK

• É o período de tempo necessário para o retorno do valor do investimento inicial.

• O tempo de payback é o tempo necessário para que os fluxos de caixa positivos se igualem aos fluxos de caixa negativos do projeto.

• É normalmente expresso em anos e calculado de maneira simples, usando fluxos de caixa nominais, sem considerar a taxa de juros.

16

CUSTO DE OPORTUNIDADE

• É o custo potencial relacionado com outra alternativa de investimento do dinheiro destinado ao projeto. O exemplo mais comum é aplicar o dinheiro destinado ao investimento no projeto num fundo de investimento no mercado financeiro e não realizar o projeto. O custo de oportunidade, no caso, é a taxa de juros do mercado. O projeto deverá prover uma taxa de rentabilidade superior à taxa do mercado financeiro.

17

SUNK COST (CUSTOS INCORRIDOS)

• São custos já incorridos no passado e que não são afetados pela decisão de aceitar ou rejeitar um determinado projeto ou alternativa. Portanto, podem ser excluídos das análises comparativas, o que não significa que esses custos não tenham produzido resultados no passado, apenas que não são relevantes nas análises comparativas de projetos e/ou alternativas e/ou prioridades, em curso no momento.

• Como exemplos de um custo incorrido (sunk cost) pode-se citar uma pesquisa de mercado ou uma análise de viabilidade.

18

DEPRECIAÇÃO (LINEAR E ACELERADA)

• A depreciação é um custo utilizado no fluxo de caixa para cálculo de impostos que representa a perda real de valor de um ativo ao longo do tempo. Os ativos comprados pelas empresas apresentam valor residual menor e essa desvalorização deve ser considerada como despesa produzindo o efeito de reduzir a tributação.

19

CUSTOS NO CICLO DE VIDA DOS PROJETOS

• O gerenciamento do custo do projeto consiste, fundamentalmente, nos custos dos recursos necessários à implementação das atividades do projeto.

• Entretanto, o gerenciamento do custo do projeto deve, também, considerar os efeitos das decisões do projeto no custo de utilização do produto do projeto.

• Incluem Pesquisa e Desenvolvimento, produção, operação, manutenção, suporte.

20

ESTIMATIVA DE CUSTOS

• A estimativa dos custos envolve desenvolver uma aproximação dos custos dos recursos necessários para completar as atividades do projeto.

• Podem ser apresentadas de forma detalhada ou resumida.

• Os custos devem ser estimados para todos os recursos que serão contabilizados no projeto. Isto inclui, mas não está limitado, a mão de obra, materiais, suprimentos e categorias especiais, tais como efeitos inflacionários ou reserva de custo.

• As estimativas de custo são geralmente expressas em unidades monetárias (dólar, euros, yen etc.) com a finalidade de facilitar comparações tanto internamente no projeto quanto entre projetos.

21

INFORMAÇÕES HISTÓRICAS NA ESTIMATIVA DE CUSTOS

As informações de custos referentes a diversas categorias de recursos frequentemente estão disponíveis em uma ou mais das seguintes fontes:

• Arquivos de projetosArquivos com resultados de projetos anteriores cujos detalhes podem ajudar na estimativa do novo projeto

• Base de dados comerciaisinformações históricas usualmente disponíveis nos sistemas da empresa

• Conhecimento da equipe do projeto Membros que participaram de projetos anteriores podem lembrar-se de dados do projeto anterior. Embora essas memórias possam ser úteis, geralmente são menos confiáveis do que os resultados documentados.

22

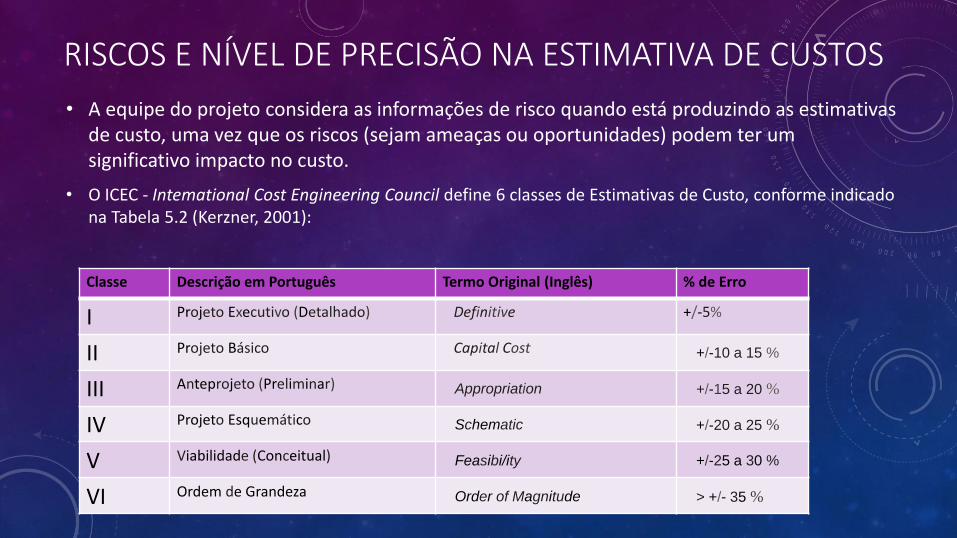

RISCOS E NÍVEL DE PRECISÃO NA ESTIMATIVA DE CUSTOS

• A equipe do projeto considera as informações de risco quando está produzindo as estimativas de custo, uma vez que os riscos (sejam ameaças ou oportunidades) podem ter um significativo impacto no custo.

• O ICEC - Intemational Cost Engineering Council define 6 classes de Estimativas de Custo, conforme indicado na Tabela 5.2 (Kerzner, 2001):

23

Classe Descrição em Português Termo Original (Inglês) % de Erro

I Projeto Executivo (Detalhado) Definitive +/-5%

II Projeto Básico Capital Cost +/-10 a 15 %

III Anteprojeto (Preliminar) Appropriation +/-15 a 20 %

IV Projeto Esquemático Schematic +/-20 a 25 %

V Viabilidade (Conceitual) Feasibi/ity +/-25 a 30 %

VI Ordem de Grandeza Order of Magnitude > +/- 35 %

ALGUMAS TÉCNICAS E FERRAMENTAS DE ESTIMATIVAS DE CUSTOS

Análoga ou Top Down

• Nas estimativas por analogia, também chamadas de estimativas top down, usam-se os custos reais de projetos anteriores similares como base para a estimativa do custo do projeto corrente.

• É uma técnica frequentemente usada na estimativa dos custos totais do projeto quando existe uma quantidade limitada de informações detalhadas sobre o projeto (por exemplo, nas fases iniciais).

24

ALGUMAS TÉCNICAS E FERRAMENTAS DE ESTIMATIVAS DE CUSTOS

Paramétrica

Na técnica paramétrica utilizam-se características do projeto (parâmetros) em modelos matemáticos para prever os custos do projeto. Os modelos podem ser simples (as construções residenciais custarão um certo valor por unidade de área construída) ou complexos (um modelo de custos de desenvolvimento de software usa vários fatores de ajuste com vários pontos a serem analisados em cada um deles).

Tanto o custo quanto a precisão do modelo paramétrico variam amplamente. Serão provavelmente mais confiáveis quando

a) as informações históricas usadas no desenvolvimento do modelo forem precisas;

b) os parâmetros usados no modelo forem prontamente quantificáveis e

c) o modelo for escalonável (por exemplo, quando ele funcionar bem tanto para grandes projetos quanto para projetos menores).

25

COMPOSIÇÃO OU BOTTOM UP

• Esta técnica envolve estimar o custo das atividades individuais dos pacotes de trabalho, depois sumarizá-los ou agregá-los para obter a estimativa total do projeto e, por isso, são chamadas bottom up pois integram o nível inferior de insumos nos serviços necessários para cumprir as atividades, de baixo para cima na estrutura analítica.

• O custo e a precisão das estimativas bottom up são influenciados pelo tamanho e pela complexidade das atividades individuais dos pacotes de trabalho: atividades menores aumentam tanto o custo quanto a precisão do processo de estimativa.

26

FERRAMENTAS COMPUTADORIZADAS PARA ESTIMATIVA

• As ferramentas computadorizadas, tais como softwares de gerência de projeto e planilhas (spreadsheets), são amplamente utilizadas no apoio à estimativa dos custos.

• Tais produtos podem simplificar o uso das ferramentas descritas acima e, portanto, agilizar as análises entre várias alternativas de custo.

• Outros métodos de estimativas de custo são, por exemplo, análise de propostas de fornecedores externos, que podem complementar o uso dessas ferramentas.

27

DETERMINAÇÃO DO ORÇAMENTO

• A orçamentação de um projeto ocorre após a Estimativa de Custos e quando já se encontra preparada a Estrutura Analítica do Projeto, onde serão alocados os valores nos diversos níveis da estrutura começando pelos deliverables e depois sumarizando à medida que sobe de nível na estrutura, até atingir o nível 1.

• Neste nível, encontraremos o valor planejado total do projeto Orçamento no Término - ONT ou BAC - Budget at Completion, com os parâmetros inicialmente definidos.

28

CONTROLE DE CUSTOS

O controle dos custos inclui:

• Monitorar o desempenho do custo para detectar e entender os motivos das variações do plano, tanto positivas quanto negativas.

• Assegurar que todas as mudanças apropriadas estão registradas corretamente no baseline de custo.

• Informar as partes envolvidas afetadas sobre as mudanças autorizadas.

• Atuar no sentido de manter os custos esperados dentro de limites aceitáveis.

Deve estar fortemente integrado com oss outros processos de controle (controle de mudança, controle de escopo, controle do cronograma, controle da qualidade). 29

ANÁLISE DE MEDIÇÃO DE DESEMPENHO TÉCNICA DO VALOR AGREGADO(EARNED VALUE TECHNIQUE)

A Técnica do Valor Agregado (TVA) deve medir continuamente o desempenho do projeto através do relacionamento de três variáveis independentes:

• Valor Planejado - [VP] ou Planned Value (PV).

• Valor Agregado - [VA] ou Earned Value (EV).

• Custos Reais - [CR] ou Actual Cost (AC).

30

• O Valor Planejado [VP] representa o valor estimado do trabalho físico programado para execução, comparado com o Valor Agregado [VA], que é o valor estimado do trabalho físico realmente executado, e com o Custo Real [CR], realmente gasto para atingir o Valor Agregado.

• O relacionamento entre Valor Agregado menos Valor Planejado representa a Variação de Prazo (VP) ou Schedule Variance [SV]. O relacionamento entre Valor Agregado menos Custo Real representa a Variação de Custo [VC] do projeto.

Saídas periódicas da Técnica Earned Value:

• Variação de prazo.

• Variação de custo.

• Estimativa no Término - ENT ou Estimate at Completion – EAC. 31

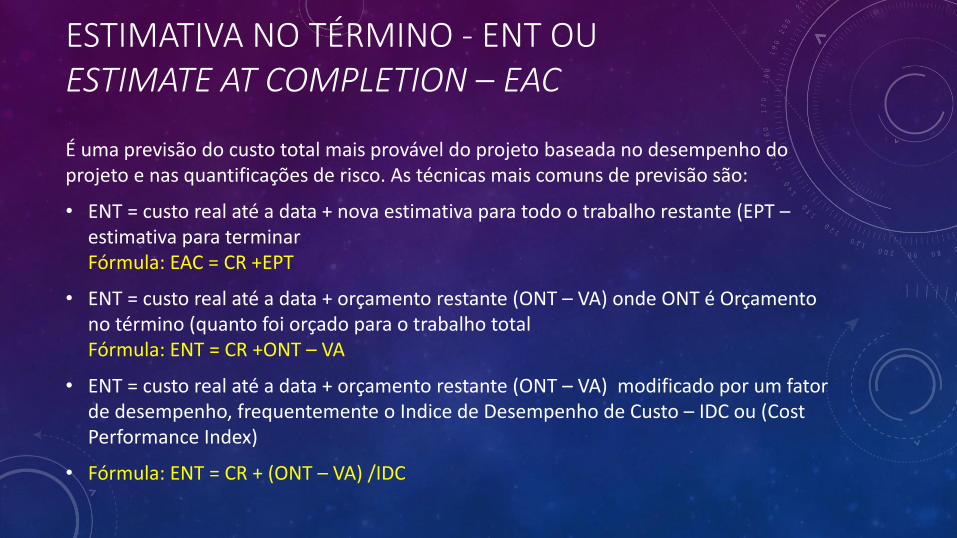

ESTIMATIVA NO TÉRMINO - ENT OU ESTIMATE AT COMPLETION – EAC

É uma previsão do custo total mais provável do projeto baseada no desempenho do projeto e nas quantificações de risco. As técnicas mais comuns de previsão são:

• ENT = custo real até a data + nova estimativa para todo o trabalho restante (EPT –estimativa para terminarFórmula: EAC = CR +EPT

• ENT = custo real até a data + orçamento restante (ONT – VA) onde ONT é Orçamento no término (quanto foi orçado para o trabalho totalFórmula: ENT = CR +ONT – VA

• ENT = custo real até a data + orçamento restante (ONT – VA) modificado por um fator de desempenho, frequentemente o Indice de Desempenho de Custo – IDC ou (CostPerformance Index)

• Fórmula: ENT = CR + (ONT – VA) /IDC

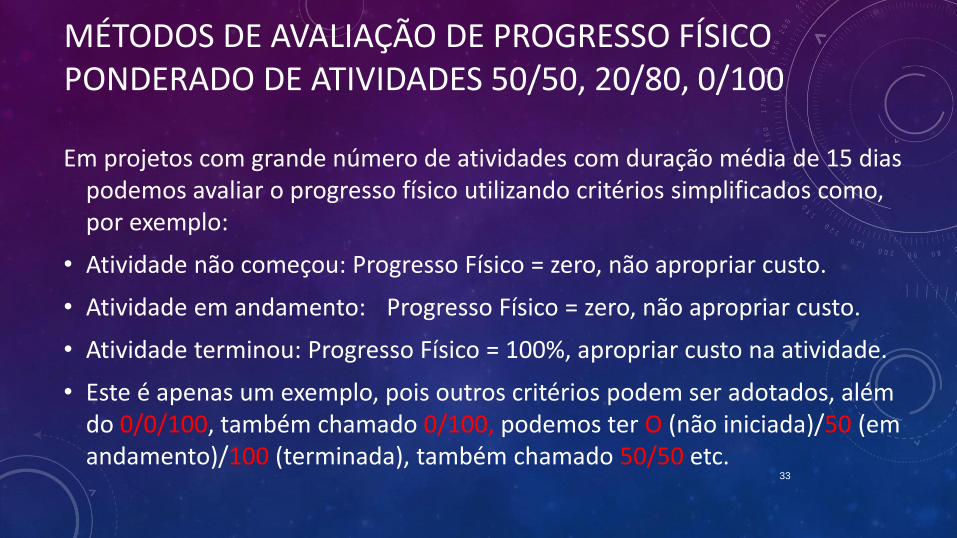

MÉTODOS DE AVALIAÇÃO DE PROGRESSO FÍSICO PONDERADO DE ATIVIDADES 50/50, 20/80, 0/100

Em projetos com grande número de atividades com duração média de 15 dias podemos avaliar o progresso físico utilizando critérios simplificados como, por exemplo:

• Atividade não começou: Progresso Físico = zero, não apropriar custo.

• Atividade em andamento: Progresso Físico = zero, não apropriar custo.

• Atividade terminou: Progresso Físico = 100%, apropriar custo na atividade.

• Este é apenas um exemplo, pois outros critérios podem ser adotados, além do 0/0/100, também chamado 0/100, podemos ter O (não iniciada)/50 (em andamento)/100 (terminada), também chamado 50/50 etc.

33

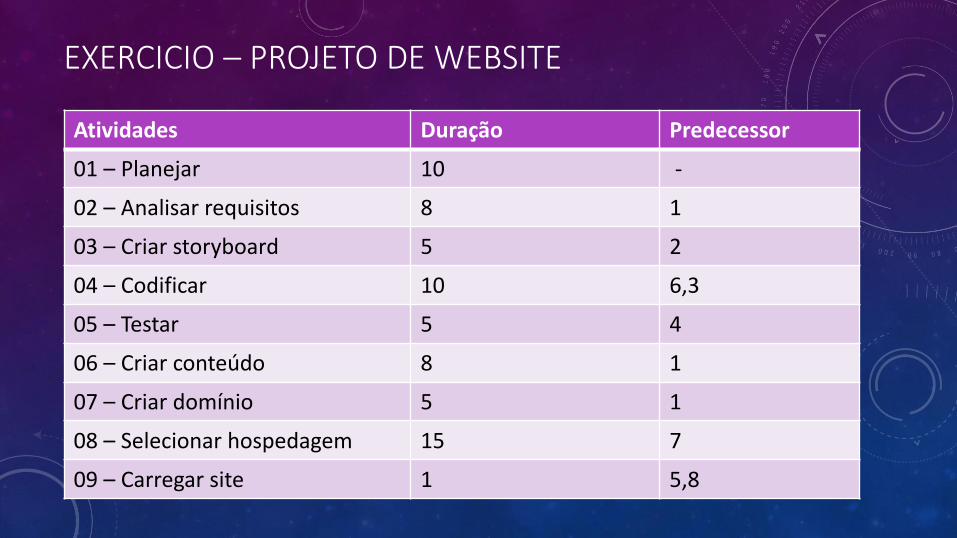

EXERCICIO – PROJETO DE WEBSITE

Atividades Duração Predecessor

01 – Planejar 10 -

02 – Analisar requisitos 8 1

03 – Criar storyboard 5 2

04 – Codificar 10 6,3

05 – Testar 5 4

06 – Criar conteúdo 8 1

07 – Criar domínio 5 1

08 – Selecionar hospedagem 15 7

09 – Carregar site 1 5,8

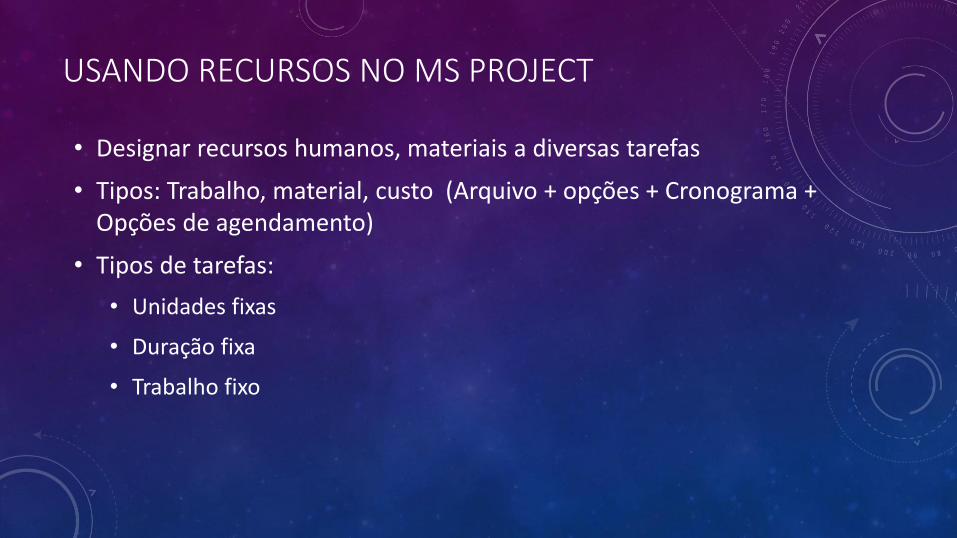

USANDO RECURSOS NO MS PROJECT

• Designar recursos humanos, materiais a diversas tarefas

• Tipos: Trabalho, material, custo (Arquivo + opções + Cronograma + Opções de agendamento)

• Tipos de tarefas:

• Unidades fixas

• Duração fixa

• Trabalho fixo